STRATEGI OPTIMALISASI PENYERAPAN ANGGARAN

PADA DINAS BINAMARGA DAN SUMBER DAYA AIR

KOTA BOGOR

JIMMY VENTIUS PARLUHUTAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TUGAS AKHIR DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tugas akhir berjudul Strategi Optimalisasi Penyerapan Anggaran Pada Dinas Binamarga dan Sumber Daya Air Kota Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tugas akhir ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

JIMMY VENTIUS PARLUHUTAN. Strategi Optimalisasi Penyerapan Anggaran

Pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor. Dibimbing oleh Dr. Ir. DEDI BUDIMAN HAKIM, M.A.Ec dan Dr. Ir. NUNUNG

NURYARTONO, MSi.

Sebagai suatu bangsa yang merdeka dan berdaulat, Negara Indonesia memiliki konstitusi atau Undang Undang Dasar yang menjamin setiap warganya untuk hidup sesuai dengan hak-haknya dan berupaya untuk mewujudkan tujuan-tujuannya, serta mengatur semua permasalahan yang menyangkut pemerintahan. Untuk mewujudkan hal tersebut, pelayanan terhadap rakyatnya tidak mungkin terpusat pada pemerintah pusat, tetapi harus didistribusikan pada pemerintah daerah yang menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang oleh undang undang ditentukan sebagai urusan Pemerintah Pusat.

Pemerintahan daerah dibentuk dengan tujuan mencapai efektivitas dan efisiensi dalam pelayanan kepada masyarakat. Pemerintah pusat memberi sumber-sumber keuangan, pengalokasian dana perimbangan, dan pemberian pinjaman dan/atau hibah kepada pemerintah daerah untuk membiayai belanja rumah tangga pemerintah daerah dalam mengemban penyerahan wewenang pemerintahan. Pengeluaran pemerintah daerah dalam bentuk anggaran belanja daerah mempunyai peran riil dalam peningkatan kualitas pelayanan publik dan sekaligus menjadi stimulus bagi perekonomian daerah apabila terealisasi dengan baik.

Ironisnya anggaran Pemerintah Kota Bogor yang tidak tergunakan (idle) trennya terus meningkat ekuivalen dengan meningkatnya sisa anggaran belanja APBD tahun 2010-2014. Selama kurun waktu lima tahun terakhir, periode tahun 2010-2014, persentase penyerapan anggaran belanja APBD Kota Bogor terus mengalami penurunan.

Belanja daerah ini sejatinya merupakan pengeluaran yang dilakukan Pemerintah Kota Bogor untuk mendanai seluruh kegiatan/program yang berdampak langsung maupun tidak langsung terhadap layanan publik di Kota Bogor. Ketika terjadi kegagalan pencapaian target penyerapan anggaran belanja, berarti telah terjadi inefisiensi dan inefektivitas pengalokasian anggaran.

Salah satu indikator kegagalan birokrasi adalah tidak optimalnya penyerapan anggaran sesuai dengan target dalam dokumen anggaran pendapatan dan belanja yang ditetapkan. Kegagalan pencapaian target penyerapan anggaran tersebut akan berakibat hilangnya manfaat belanja.

Kegagalan pencapaian target penyerapan anggaran belanja APBD Kota Bogor merupakan akumulasi dari kegagalan penyerapan anggaran pada Satuan Kerja Perangkat Daerah (SKPD) Kota Bogor sebagai unsur pelaksana otonomi daerah sesuai dengan bidang urusannya masing-masing.

Gambaran empiris mengenai kinerja penyerapan anggaran inilah yang melatarbelakangi penelitian ini, dengan tujuan: 1) mengidentifikasi penyebab rendahnya penyerapan anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor; 2) menganalisis faktor-faktor yang menentukan rendahnya penyerapan anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor; dan 3) merumuskan strategi optimalisasi penyerapan anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

Metode pengumpulan data menggunakan wawancara dengan bantuan kuesioner dan diskusi (FGD), serta data dari dokumen dan laporan yang dikeluarkan oleh instansi yang berwenang, yang hasilnya kemudian dianalisis menggunakan analisis SWOT dan QSPM.

Berdasarkan informasi dan hasil analisis data penelitian, diketahui penyebab rendahnya penyerapan anggaran belanja APBD Dinas Bina Marga dan Sumber Daya Air Kota Bogor karena adanya kegiatan yang tidak berjalan sesuai ketetapan dalam APBD khususnya belanja modal program pembangunan jalan, jembatan, dan drainase sebagai akibat adanya hambatan dalam pembebasan lahan terkait pembangunan infrastruktur jalan baru di Kota Bogor. Disamping hal itu alokasi waktu yang dijadwalkan dalam satu tahun anggaran tidak memadai jika dibandingkan dengan panjangnya tahapan implementasi kegiatan yang membutuhkan waktu yang tidak cukup sedikit, seringkali menyebabkan Dinas Bina Marga dan Sumber Daya Air tidak mampu merealisasikan kegiatan terutama belanja modal program pembangunan jalan, jembatan, dan drainase.

Terdapat empat faktor strategis internal dan eksternal yang mendukung rendahnya penyerapan anggaran belanja pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor. Keempat faktor tersebut yaitu: 1) faktor kekuatan (S): adanya kewenangan bidang kebinamargaan dan SDA, 2) faktor kelemahan (W): alokasi waktu kegiatan yang kurang memadai, 3) faktor peluang (O): adanya peraturan perundang-undangan sebagai payung hukum, 4) faktor ancaman (T): kegagalan pembebasan lahan

Untuk mengoptimalkan penyerapan anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor, perlu dilakukan strategi “Hindari alokasi waktu kegiatan yang kurang memadai dan kegagalan pembebasan lahan” yang diimplementasikan melalui program; Pertama, Rasionalisasi target kinerja input dan output dengan menerapkan Kerangka Perencanaan Jangka Menengah (KPJM), yang dilakukan melalui kegiatan evaluasi kebijakan berjalan; penyusunan prioritas; proses anggaran; penetapan baseline anggaran; dan penetapan prakiraan maju tahun jamak. Kedua, penguatan komunikasi dan layanan informasi, yang dilakukan melalui penguatan infrastruktur dan mekanisme pelayanan informasi publik

SUMMARY

JIMMY VENTIUS PARLUHUTAN. The Strategy to Optimize Budget Disbursement in the Agency of Public Works and Water Resources of Bogor City. Supervised by Dr. Ir. DEDI BUDIMAN HAKIM, M.A.Ec and Dr. Ir. NUNUNG NURYARTONO, MSi.

As an independent and sovereign nation , the State of Indonesia has a constitution which guarantees every citizen to live in accordance with their rights and working to realize its objectives , as well as all issues concerning the government. To achieve this goal , the service of the people could not have focused on the central government , but must be distributed to local authorities who run the widest possible autonomy , except in matters of government by law determined as the affairs of the Central Government.

Local government was formed with the goal of achieving effectiveness and efficiency in the public service. The central government provides financial resources, the allocation of equalization funds, and loans and / or grants to local governments to finance household spending of local governments in carrying out the devolution of government power. Local government spending in the form of regional budget is discussed and agreed upon by the local government and the legislature, has a real role in improving the quality of public services and as well as a stimulus for the regional economy if realized well.

Ironically, the trend of idle budget in Bogor City Government was increased equivalent to increased the remaining budget for 2010-2014. Budget disbursement in Bogor City Government was not optimal, scientifically proven based on data from the Budget Realization Report . During the last five-year period , 2010-2014 , the percentage of budget disbursement continues to decline.

Bogor City Government spending is actually an expenditure made local government to fund all activities / programs that directly or indirectly impact on public services in the city of Bogor. When there is a failure to achieve the target of budget disbursement, means there has been inefficient and ineffective allocation of the budget.

One indicator of beureaucracy failures is unoptimized budget disbursement as targetted in budget documents. This causes the loss of expenditure benefits to the economy.

The failure of the Bogor City Government to achieve the target of budget disbursement is an accumulation of failures of budget absorption in Bogor city agencies as the implementing element of local autonomy in accordance with their respective governmental affairs .

This empirical fact is the background of this research which is aimed : 1) to identify the causes of the low budget disburserment; 2) to analyze the factors that affect the low budget disburserment; and 3) to formulate the strategy to optimize budget disburserment.

This research was conducted in the Agency of Public Works and Water Resources of Bogor City. Methods of data collection are interviews assisted with questionnaire, focus group discussion, and reports from legitimate institutions. The analysis is using SWOT Analysis and QSPM.

This research found that budget disbursement rate of the Agency of Public Works and Water Resources of Bogor City low due to the projects that were not running as targeted in budget documents, especially capital expenditure program the construction of roads , bridges , and drainage as a result of the obstacles in land acquisition related to the construction of new road infrastructure in the city of Bogor. In addition to that allocation of the scheduled time of the year the budget was not adequate when compared to the length of the stages of implementation of activities that require time does quite a bit, often causing this Agency was not able to realize activities especially capital expenditure program the construction of roads , bridges , and drainage.

Budget disbursement of the Agency of Public Works and Water Resources is affected by the organization’s strategic factors. There are four strategic internal and external factors that support low budget disbursement of the Agency of Public Works and Water Resources. These four factors are: 1 ) Strenght factor ( S ) : the authority of public works and water resources, 2 ) Weakness factor ( W ) : time allocation of activities inadequate , 3 ) Opportunity factor ( O ) : laws and regulations as the legal basis , 4 ) Threat factor (T ) : the failure of land acquisition.

The strategy to optimize budget disbursement in this agency is " Avoid project that is limited in time and avoid the failure of land acquisition " which is implemented through the program; First , Rationalization input and output performance targets by implementing the Medium Term Expenditure Framework, which is done through policy evaluation activity running; priority setting; the budget process; the budget baseline determination; and the establishment of a multi-year forecast forward. Second , strengthening communication and information services , which is done through strengthening the infrastructure and mechanisms for public information services

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Manajemen Pembangunan Daerah

STRATEGI OPTIMALISASI PENYERAPAN ANGGARAN

PADA DINAS BINA MARGA DAN SUMBER DAYA AIR

KOTA BOGOR

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2016

Judul Tugas Akhir : Strategi Optimalisasi Penyerapan Anggaran Pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor

Nama : Jimmy Ventius Parluhutan

NRP : H252130085

Program Studi : Manajemen Pembangunan Daerah

Disetujui oleh Komisi Pembimbing

Dr. Ir. Dedi Budiman Hakim, M.Ec. Ketua

Dr. Ir. Nunung Nuryartono, M.Si Anggota

Diketahui oleh

Ketua Program Studi

Manajemen Pembangunan Daerah

Dr.Ir. Ma’mun Sarma, MS,M.Ec.

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, MSc.Agr.

Tanggal Ujian: 30 Januari 2016 (tal pelaksanaan ujian tesis)

Tanggal Lulus:

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang pengumpulan datanya dilaksanakan sejak bulan Juni 2015 ini ialah kinerja penyerapan anggaran pemerintah daerah tidak optimal , dengan judul Strategi Optimalisasi Penyerapan Anggaran Pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Dedi Budiman Hakim, M.Ec.dan Bapak Dr. Ir. Nunung Nuryartono, M.Si selaku pembimbing yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Unsur Dinas Bina Marga dan Sumber Daya Air Kota Bogor, dan Unsur BPKAD Kota Bogor yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala motivasi, doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 6

Konsep Pembangunan Daerah 6

Konsep Anggaran Pendapatan dan Belanja Daerah 7

Peranan Pemerintah dalam Mewujudkan Kesejahteraan Rakyat 9

Permasalahan dalam Penyerapan Anggaran 10

Kerangka Pengeluaran Jangka Menengah 10

3 METODOLOGI PENELITIAN 12

Kerangka Pemikiran 12

Lokasi dan Waktu Pengumpulan Data 13

Metode Penelitian 13

4 HASIL DAN PEMBAHASAN 22

Gambaran Pelayanan Dinas Bina Marga dan Sumber Daya Air

Kota Bogor 22

Visi dan Misi Dinas Bina Marga dan Sumber Daya Air Kota Bogor 29

Penyebab Rendahnya Penyerapan Anggaran 34

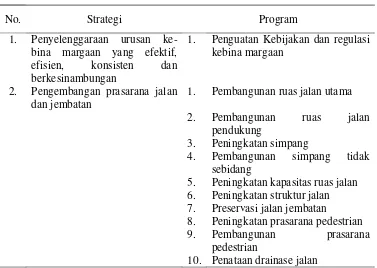

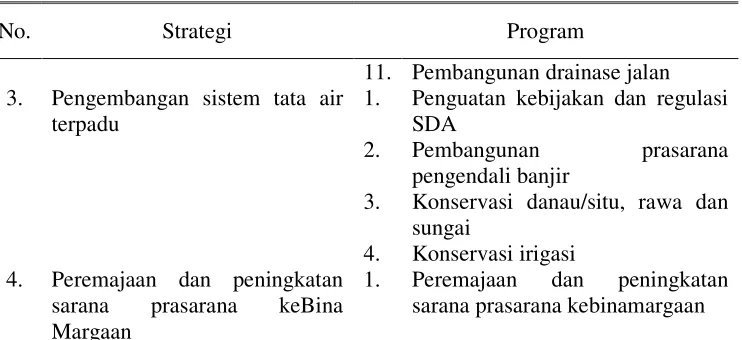

5 Analisis Lingkungan Strategis dan Rancangan Strategi 41 Identifikasi Kekuatan, Kelemahan, Peluang dan Ancaman (SWOT) 41 Faktor – faktor Yang Mendukung 54

Strategi 55

Perancangan Program 59

6 SIMPULAN DAN SARAN 61

Simpulan 61

Saran 61

Keterbatasan Penelitian 62

DAFTAR PUSTAKA 63

DAFTAR TABEL

1. Penyerapan anggaran belanja APBD Kota Bogor Tahun 2010 -

2014 1

2. Penyerapan anggaran belanja APBD Kota Bogor per SKPD Tahun

2010 - 2014 4

3. Format identifikasi faktor internal dan eksternal 17 4. Format komparasi urgensi faktor internal dan eksternal 17 5. Format evaluasi faktor internal dan eksternal 18 6. Matriks perencanaan strategis kuantitatif (QSPM) 20 7. Keadaan Pegawai Negeri Sipil Menurut Pendidikan dan Pangkat

Golongan pada Dinas Bina Marga dan Sumber Daya Air Kota

Bogor Tahun 2014 22

8. Kinerja Pelayanan Dinas Bina Marga dan Sumber Daya Air Kota

Bogor Tahun 2010 - 2014 24

9. Alokasi Anggaran Belanja Langsung Dinas Bina Marga dan Sumber Daya Air Kota Bogor Tahun 2010 - 2014 26 10. Alokasi Anggaran Belanja Modal Dinas Bina Marga dan Sumber

Daya Air Kota Bogor Tahun 2010 - 2014 27

11. Strategi dan Program Dinas Bina Marga dan Sumber Daya Air

Kota Bogor Tahun 2014 - 2019 29

12. Penyerapan Anggaran Belanja Langsung Dinas Bina Marga dan Sumber Daya Air Kota Bogor per Kegiatan Tahun 2014 30 13. Rincian Anggaran Belanja Langsung Dinas Bina Marga dan

Sumber Daya Air Kota Bogor Berdasarkan Jenis Belanja Tahun

2014 35

14. Penyerapan Anggaran Belanja Langsung Dinas Bina Marga dan Sumber Daya Air Kota Bogor Berdasarkan Jenis Belanja Tahun

2014 35

15. Penyerapan Anggaran Belanja Langsung Dinas Bina Marga dan Sumber Daya Air Kota Bogor per Kegiatan Periode Januari s.d.

Juni 2015 36

16. Rincian Anggaran Belanja Langsung Dinas Bina Marga dan Sumber Daya Air Kota Bogor Berdasarkan Jenis Belanja Tahun

2015 40

17. Penyerapan Anggaran Belanja Langsung Dinas Bina Marga dan Sumber Daya Air Kota Bogor Berdasarkan Jenis Belanja Periode

Januari s.d. Juni 2015 40

18. Identifikasi Faktor Strategis Internal Dinas Bina Marga dan

Sumber Daya Air Kota Bogor 44

19. Identifikasi Faktor Strategis Eksternal Dinas Bina Marga dan

Sumber Daya Air Kota Bogor 47

20. Komparasi urgensi faktor internal 48

21. Komparasi urgensi faktor eksternal 49

24. Faktor kunci keberhasilan 54

25. Formulasi strategi SWOT 56

26. Matriks perencanaan strategis kuantitatif (QSPM) 57 27. Strategi, kebijakan, program, dan kegiatan 59

DAFTAR GAMBAR

1. Kerangka berpikir 12

2. Tahapan analisis SWOT 16

3. Keadaan pegawai negeri sipil menurut pendidikan pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor Tahun 2014 23 4. Keadaan pegawai negeri sipil menurut golongan kepangkatan pada

Dinas Bina Marga dan Sumber Daya Air Kota Bogor Tahun 2014 23

DAFTAR LAMPIRAN

1. Evaluasi faktor internal dan eksternal

2. Kuesioner analisis SWOT dalam penentuan strategi

1

PENDAHULUAN

Latar Belakang

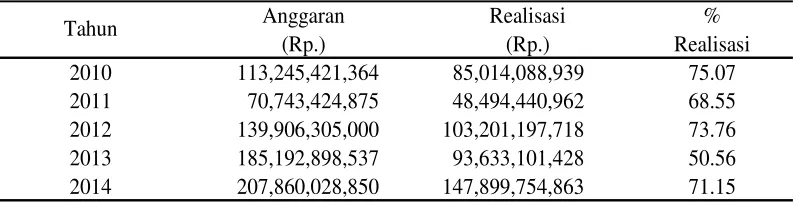

Kinerja serapan APBD Kota Bogor belum optimal, hal ini dibuktikan secara ilmiah berdasarkan data Laporan Realisasi Anggaran (LRA) Pemerintah Kota Bogor. BPKAD (2015) menjelaskan bahwa selama kurun waktu lima tahun terakhir, periode tahun 2010-2014, persentase penyerapan anggaran belanja APBD Kota Bogor terus mengalami penurunan. Pada tahun 2010 tingkat penyerapan anggaran belanja APBD sebesar 90.89% dari target anggarannya, dan pada tahun 2011 turun menjadi 90.77% , dan terus menurun setiap tahunnya sampai dengan tahun 2014, dengan rincian per tahun masing-masing adalah 89.64% pada tahun 2012, 85.25% pada tahun 2013, dan 83.39% pada tahun 2014.

Tabel 1. Penyerapan anggaran belanja APBD Kota Bogor Tahun 2010 – 2014

Anggaran Realisasi

(Rp.) (Rp.)

2010 1,052,577,506,898 956,682,804,942 90.89 (95,894,701,956)

2011 1,183,796,860,955 1,074,576,515,295 90.77 (109,220,345,660)

2012 1,401,329,094,935 1,256,205,808,990 89.64 (145,123,285,945)

2013 1,668,170,527,875 1,422,132,371,106 85.25 (246,038,156,769)

2014 1,992,827,363,625 1,661,818,048,779 83.39 (331,009,314,846)

Tahun % Lebih/(Kurang)

Sumber: Diolah dari BPKAD Kota Bogor

Belanja daerah ini sejatinya merupakan pengeluaran yang dilakukan Pemerintah Kota Bogor untuk mendanai seluruh kegiatan/program yang berdampak langsung maupun tidak langsung terhadap layanan publik di Kota Bogor. Ketika terjadi kegagalan pencapaian target penyerapan anggaran belanja, berarti telah terjadi inefisiensi dan inefekktivitas pengalokasian anggaran.

Banyak pihak yang menyoroti masalah kegagalan pencapaian target penyerapan anggaran sebagai salah satu indikator kegagalan birokrasi. Kegagalan pencapaian target penyerapan anggaran akan berakibat hilangnya manfaat belanja. Ironisnya anggaran Pemerintah Kota Bogor yang tidak tergunakan (idle) trennya terus meningkat ekuivalen dengan meningkatnya sisa anggaran belanja APBD tahun 2010-2014.

2

Kegagalan pencapaian target penyerapan anggaran belanja APBD Kota Bogor merupakan akumulasi dari kegagalan penyerapan anggaran pada Satuan Kerja Perangkat Daerah (SKPD) Kota Bogor sebagai unsur pelaksana otonomi daerah sesuai dengan bidang urusannya masing-masing.

Jika dana pemda yang idle ini bisa diserap dengan baik dan direalisasikan untuk membangun gedung sekolah, maka dengan asumsi untuk membangun gedung sekolah dua lantai dengan luas 1312 m2 diperlukan dana kurang lebih sebesar Rp. 3,6 milyar (Susanto 2011) dana ini dapat digunakan untuk membangun lebih dari 90 gedung sekolah baru. Jika dana tersebut digunakan untuk membangun rumah sakit, maka dengan asumsi untuk membangun rumah sakit yang terdiri dari empat lantai dengan luas 12.895 m2 diperlukan dana kurang lebih sebesar Rp. 12 milyar (Sari 2012) dana ini dapat digunakan untuk membangun 27 rumah sakit yang terdiri dari empat lantai di Kota Bogor.

Dari uraian diatas, maka timbul berbagai masalah untuk dilakukan penelitian mengenai penyerapan anggaran belanja APBD.

Perumusan Masalah

Berdasarkan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, urusan pemerintahan terdiri atas urusan pemerintahan absolut yang sepenuhnya menjadi kewenangan Pemerintah Pusat, urusan pemerintahan konkuren yaitu urusan pemerintahan yang dibagi antara Pemerintah Pusat dan daerah provinsi dan daerah kabupaten/kota, dan urusan pemerintahan umum yang menjadi kewenangan Presiden sebagai kepala pemerintahan. Urusan pemerintahan konkuren yang diserahkan ke daerah menjadi dasar pelaksanaan otonomi daerah, terdiri atas urusan pemerintahan wajib dan urusan pemerintahan pilihan.

Urusan pemerintahan wajib yang menjadi kewenangan kabupaten/kota meliputi: pendidikan; kesehatan; pekerjaan umum dan penataan ruang; perumahan rakyat dan kawasan permukiman; ketentraman, ketertiban umum, dan pelindungan masyarakat; sosial; tenaga kerja; pemberdayaan perempuan dan perlindungan anak; pangan; pertanahan; lingkungan hidup; administrasi kependudukan dan pencatatan sipil; pemberdayaan masyarakat dan desa; pengendalian penduduk dan keluarga berencana; perhubungan; komunikasi dan informatika; koperasi, usaha kecil, dan menengah; penanaman modal; kepemudaan dan olahraga; statistik; persandian; kebudayaan; perpustakaan; dan kearsipan.

Urusan pemerintahan pilihan, meliputi: kelautan dan perikanan; pariwisata; pertanian; kehutanan; energi dan sumber daya mineral; perdagangan; perindustrian: dan transmigrasi.

3

Pada tahun 2013, pencapaian target penyerapan belanja tertinggi juga ditempati oleh Kecamatan Tanah Sareal (96.87%), dan terendah adalah Dinas Bina Marga & SDA (56.94%), BPKAD (69.01%), Sekretariat DPRD (77.61%), Dinas lalu Lintas dan Angkutan Jalan (82.31%), dan Kantor Kesatuan Bangsa dan Politik (83.42%).

Pada tahun 2012 pencapaian target penyerapan belanja tertinggi adalah Sekretariat Dewan Pengurus KORPRI (98.95%) dan terendah adalah Kantor Kesatuan Bangsa dan Politik (72.70%), Sekretariat DPRD (74.12%), BPKAD (74.34%), Dinas Bina Marga & SDA (77.11%), dan Dinas Pertanian (78.35%).

Pencapaian target penyerapan belanja tertinggi pada tahun 2011 adalah Kecamatan Bogor Selatan (99.21%) dan terendah adalah BPKAD (70.53%), Dinas Bina Marga & SDA (71.64%), Sekretariat DPRD (72.51%), Dinas Pengawasan Bangunan dan Permukiman (83.45%), dan Dinas Perindustrian dan Perdagangan (87.87%).

Pencapaian target penyerapan belanja tertinggi pada tahun 2010 adalah Kecamatan Bogor Selatan (99.80%) dan terendah adalah Sekretariat DPRD (74.12%), Dinas Bina Marga & SDA (78.56%), Dinas Pendapatan Daerah (80.48%), Badan Perencanaan Pembangunan Daerah (84.38%), dan Dinas Pengawasan Bangunan dan Permukiman (86.06%).

Jika ditarik rata-rata penyerapan anggaran dalam kurun waktu empat tahun terakhir nyata bahwa Dinas Bina Marga dan sumber Daya Air dengan rata-rata penyerapan sebesar 69.95% merupakan SKPD yang pencapaian target penyerapan anggarannya terendah dibandingkan SKPD lainnya. Berdasarkan data yang tersaji, untuk melakukan analisis lebih lanjut maka Dinas Bina Marga dan Sumber Daya Air Kota Bogor dipilih menjadi lokasi penelitian untuk dikaji “Mengapa penyerapan anggaran Dinas Bina Marga dan Sumber Daya Air lebih rendah dibandingkan SKPD lainnya?”

4

Tabel 2. Penyerapan anggaran belanja APBD Kota Bogor per SKPD Tahun 2010 – 2014

2010 2011 2012 2013 2014

1 Dinas Pendidikan 95.81% 95.24% 97.45% 92.94% 89.88% 93.88%

2 Dinas Kesehatan 97.09% 98.23% 82.95% 92.82% 76.08% 87.52%

3 Rumah Sakit Umum Daerah - - - - 49.07%

4 Dinas Binamarga dan Sumber Daya Air 78.56% 71.64% 77.11% 56.94% 74.12% 69.95%

5 Dinas Pengawasan Bangunan dan Pemukiman 86.08% 83.45% 93.63% 89.48% 82.13% 87.17%

6 Badan Perencanaan Pembangunan Daerah 84.38% 93.46% 97.54% 92.62% 91.80% 93.86%

7 Dinas Lalu Lintas dan Angkutan Jalan 95.51% 91.41% 93.02% 82.31% 86.93% 88.42%

8 Badan Pengelolaan Lingkungan Hidup 98.12% 95.95% 93.78% 95.16% 91.84% 94.18%

9 Dinas Kebersihan dan Pertamanan - 88.73% 86.39% 87.63% 89.37% 88.03%

10 Dinas Kependudukan dan Pencatatan Sipil 93.92% 95.78% 95.06% 87.90% 95.71% 93.61%

11 Dinas Tenaga Kerja, Sosial dan Transmigrasi 98.40% 97.76% 97.36% 95.95% 88.76% 94.96%

12 Kantor Koperasi dan UMKM - 89.14% 95.80% 95.54% 87.72% 92.05%

13 Badan Pelayanan Perizinan Terpadu dan Penanaman Modal 88.82% 96.82% 95.13% 91.77% 92.81% 94.13%

14 Dinas Kebudayaan dan Pariwisata 98.24% 97.34% 97.90% 94.87% 94.62% 96.18%

15 Kantor Pemuda dan Olah Raga - 90.93% 92.86% 91.69% 92.93% 92.10%

16 Satuan Polisi Pamong Praja 92.75% 97.57% 92.33% 88.79% 91.80% 92.62%

17 Kantor Kesatuan Bangsa dan Politik 94.62% 96.70% 72.70% 83.42% 93.41% 86.56%

18 Sekretariat Daerah 97.52% 96.09% 94.55% 86.84% 85.75% 90.81%

19 Sekretariat DPRD 74.99% 72.51% 74.12% 77.61% 67.09% 72.83%

20 Inspektorat 99.00% 97.85% 94.31% 92.85% 94.14% 94.79%

21 Dinas Pendapatan Daerah 80.48% 93.21% 92.76% 92.96% 94.64% 93.39%

22 Badan Pengelolaan Keuangan dan Aset Daerah - 70.53% 74.34% 69.01% 68.15% 70.51%

23 Badan Kepegawaian, Pendidikan dan Pelatihan 94.35% 92.71% 89.97% 83.89% 64.48% 82.76%

24 Sekretariat dewan Pengurus KORPRI - 97.97% 98.95% 93.00% 96.26% 96.54%

25 Kecamatan Bogor Utara 99.45% 98.67% 98.30% 96.72% 98.72% 98.10%

26 Kecamatan Bogor Selatan 99.80% 99.21% 98.44% 91.59% 87.44% 94.17%

27 Kecamatan Bogor Timur 99.39% 98.14% 98.65% 93.29% 82.53% 93.15%

28 Kecamatan Bogor Barat 98.09% 98.05% 98.42% 95.33% 94.53% 96.58%

29 Kecamatan Bogor Tengah 99.24% 98.37% 98.23% 96.31% 97.37% 97.57%

30 Kecamatan Tanah Sareal 99.23% 98.19% 98.44% 96.87% 98.92% 98.11%

31 Kantor Ketahanan Pangan 97.34% 96.03% 97.73% 96.71% 98.29% 97.19%

32 Badan Pemberdayaan Masyarakat dan Keluarga Berencana 98.76% 97.66% 89.05% 96.06% 95.84% 94.65%

33 Kantor Arsip dan Perpustakaan Daerah 97.82% 97.09% 96.56% 95.32% 83.92% 93.22%

34 Kantor Komunikasi dan Informatika - 96.08% 91.98% 96.11% 90.63% 93.70%

35 Dinas Pertanian 97.23% 93.53% 78.35% 94.57% 92.96% 89.85%

36 Dinas Perindustrian dan Perdagangan 92.67% 87.87% 97.73% 88.90% 93.99% 92.12% T a h u n

Satuan Kerja Perangkat Daerah

No. Rata-

rata

Sumber: Diolah dari BPKAD Kota Bogor.

Tujuan Penelitian

1. Mengidentifikasi penyebab rendahnya penyerapan anggaran belanja pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

5

3. Merumuskan strategi optimalisasi penyerapan anggaran belanja pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

Manfaat Penelitian

1. Memberikan sumbangsih pemikiran berdasarkan kajian empiris dalam rangka pengembangan ilmu pada Program Studi Manajemen Pembangunan Daerah. 2. Kajian ini diharapkan dapat menjadi instrument informasi/masukan bagi

Pemerintah Kota Bogor dalam menentukan strategi dan program yang tepat untuk mengoptimalkan penyerapan anggaran belanja pada SKPD di lingkungan Pemerintah Kota Bogor.

Ruang Lingkup Penelitian

6

2

TINJAUAN PUSTAKA

Konsep Pembangunan Daerah

Sebagai suatu bangsa yang merdeka dan berdaulat, Negara Indonesia memiliki konstitusi atau Undang Undang Dasar yang menjamin setiap warganya untuk hidup sesuai dengan hak-haknya dan berupaya untuk mewujudkan tujuan-tujuannya, serta mengatur semua permasalahan yang menyangkut pemerintahan. Untuk mewujudkan hal tersebut, pelayanan terhadap rakyatnya tidak mungkin terpusat pada pemerintah pusat, tetapi harus didistribusikan pada pemerintah daerah yang menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang oleh undang undang ditentukan sebagai urusan Pemerintah Pusat.

Pemerintahan daerah dibentuk dengan tujuan mencapai efektivitas dan efisiensi dalam pelayanan kepada masyarakat. Chalid (2005) berpendapat bahwa dengan adanya otonomi, daerah diharapkan akan lebih mandiri dalam menentukan seluruh kegiatannya dan mampu memainkan perannya dalam membuka peluang memajukan daerah tanpa intervensi dari pihak lain, yang disertai dengan pertanggungjawaban publik, serta pertanggungjawaban kepada pemerintah pusat, sebagai konsekuensi dari Negara Kesatuan Republik Indonesia.

Pemerintah daerah dalam rangka menjalankan urusan-urusan pemerintahan di daerah yang merupakan sasaran pembangunan daerah, menerima penyerahan wewenang pemerintahan dari pemerintah pusat untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia (asas desentralisasi). Kewenangan daerah ini mencakup kewenangan dalam seluruh bidang pemerintahan, kecuali kewenangan yang dikecualikan dalam Undang Undang, yaitu kewenangan dalam bidang politik luar negeri, pertahanan dan keamanan, yustisi, moneter, dan fiskal nasional, dan agama.

Selain pemberlakuan asas desentralisasi, penyelenggaraan pemerintahan di daerah pun berprinsip pada asas dekonsentrasi , yaitu urusan-urusan pemerintahan yang diserahkannya ini tetap menjadi tanggung jawab pemerintah pusat, dan tugas pembantuan, yaitu tugas-tugas untuk turut serta dalam melaksanakan urusan pemerintahan yang ditugaskan kepada pemerintah daerah oleh pemerintah pusat atau pemerintah daerah tingkat atasnya, dengan kewajiban mempertanggungjawabkan kepada yang menugaskan. Urusan yang ditugaskan itu sepenuhnya masih menjadi wewenang pemerintah pusat atau provinsi.

Pemerintah pusat memberi sumber-sumber keuangan, pengalokasian dana perimbangan, dan pemberian pinjaman dan/atau hibah kepada pemerintah daerah untuk membiayai belanja rumah tangga pemerintah daerah dalam mengemban penyerahan wewenang pemerintahan. Umumnya, sebagian besar sumber keuangan daerah berupa bantuan pemerintah pusat. Hanya sebagian kecil merupakan pendapatan asli daerah.

7

meningkat, sedangkan pengeluaran harus dilakukan seefisien mungkin sehingga sumber-sumber dana daerah dapat dimanfaatkan dengan baik.

Konsep Anggaran Pendapatan dan Belanja Daerah

Berpedoman pada Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dalam konteks pengelolaan keuangan daerah Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah berdasarkan rencana pendapatan dan rencana belanja program dan kegiatan dinas/badan/lembaga sebagai satuan kerja perangkat daerah (SKPD).

APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. Fungsi pengawasan mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan. Fungsi alokasi mengandung arti bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/ mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektitivitas perekonomian. Fungsi distribusi mengandung arti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan. Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Struktur APBD merupakan satu kesatuan terdiri dari: pendapatan daerah; belanja daerah; dan pembiayaan daerah. Struktur APBD sebagaimana dimaksud diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan perundang-undangan.

Pendapatan daerah dikelompokan atas: pendapatan asli daerah; dana perimbangan; dan lain-lain pendapatan daerah yang sah.

Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang terdiri atas: pajak daerah; retribusi daerah; hasil pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain pendapatan asli daerah yang sah.

Kelompok pendapatan dana perimbangan dibagi menurut jenis pendapatan yang terdiri atas: dana bagi hasil; dana alokasi umum; dan dana alokasi khusus.

Jenis dana bagi hasil dirinci menurut objek pendapatan yang mencakup: bagi hasil pajak; dan bagi hasil bukan pajak.

8

a. hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga/ organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat;

b. dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana slam;

c. dana bagi hasil pajak dari provinsi kepada kabupaten/kota;

d. dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah; dan

e. bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

Belanja daerah merupakan perkiraan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum.

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang- undangan.

Belanja penyelenggaraan urusan wajib sebagaimana dimaksud diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Klasifikasi belanja menurut urusan pemerintahan sebagaimana dimaksud dalam Pasal 31 ayat (1) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 terdiri dari belanja urusan wajib dan belanja urusan pilihan.

Klasifikasi belanja menurut fungsi yang digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan negara terdiri dari: pelayanan umum; ketertiban dan ketentraman; ekonomi; lingkungan hidup; perumahan dan fasilitas umum; kesehatan; pariwisata dan budaya; pendidikan; dan perlindungan sosial.

Belanja menurut kelompok belanja terdiri dari: belanja tidak langsung; dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Sedangkan kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

Kelompok belanja tidak langsung sebagaimana dimaksud dibagi menurut jenis belanja yang terdiri dari: belanja pegawai; bunga; subsidi; hibah; bantuan sosial; belanja bagi basil; bantuan keuangan; dan belanja tidak terduga.

Kelompok belanja langsung dari suatu kegiatan sebagaimana dimaksud dibagi menurut jenis belanja yang terdiri dari: belanja pegawai; belanja barang dan jasa; dan belanja modal.

Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun- tahun anggaran berikutnya. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.

9

hasil penjualan kekayaan daerah yang dipisahkan; penerimaan pinjaman daerah; penerimaan kembali pemberian pinjaman; dan penerimaan piutang daerah.

Pengeluaran pembiayaan mencakup: pembentukan dana cadangan; peneemaan modal (investasi) pemerintah daerah; pembayaran pokok utang; dan pemberian pinjaman daerah.

Peranan Pemerintah dalam Mewujudkan Kesejahteraan Rakyat

Hasanah dan Sunyoto (2012) menyatakan bahwa ilmu ekonomi makro tidak terlepas dari pengaruh dua mazhab besar yang mewarnai pembahasan pada bagaimana cara mengelola ekonomi suatu negara, yaitu mazhab klasik dengan tokoh utamanya Adam Smith, dan mazhab Keynes (Jhon Maynard Keynes) dengan pengikutnya disebut keynesian, seperti Harrod dan Domar. Berbeda dengan Mazhab klasik yang terkenal dengan tangan tidak kentara (invisible hand) dan penawaran menciptakan permintaannya sendiri (supply creates its own demand) yang mengembangkan teori mengelola ekonomi suatu negara dengan sistem liberal atau persaingan bebas tanpa campur tangan pemerintah, Keynesian berpendapat bahwa pengeluaran pemerintah (government expenditure) mempercepat pertumbuhan ekonomi suatu negara/daerah.

Negara Indonesia sejak proklamasi kemerdekaannya, telah memiliki komitmen terhadap terciptanya masyarakat yang adil dan makmur sebagaimana termuat dalam alinea keempat Pembukaan Undang Undang Dasar 1945, yaitu melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia berdasarkan kemerdekaan, perdamaian abadi, dan keadilan sosial. Program-program pembangunan yang dilaksanakan selama ini selalu memberikan perhatian besar terhadap upaya pengentasan kemiskinan karena pada dasarnya pembangunan yang dilakukan bertujuan meningkatkan kesejahteraan masyarakat.

Suparmoko dalam Hasanah dan Sunyoto (2012) membedakan pengeluaran pemerintah menjadi pembelian barang dan jasa (exhaustive expenditure) dan pengeluaran yang sifatnya transfer atau subsidi. Pengeluaran pemerintah digunakan untuk melakukan fungsi-fungsi penting dan operasional pemerintahan, serta agar ekonomi tetap berjalan. Pemerintah akan membayar gaji pegawai, membeli alat dan perlengkapan kantor, membeli kendaraan-kendaraan operasional, juga menyediakan barang publik seperti pertahanan dan keamanan, jalan raya, membangun taman kota, membangun ruang terbuka hijau, dan lain sebagainya.

Hasil analisis APBD Tahun 2012 dari Adenk (2013), menunjukkan pengeluaran pemerintah daerah dalam bentuk anggaran belanja daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan dewan perwakilan rakyat daerah (DPRD), mempunyai peran riil dalam peningkatan kualitas pelayanan publik dan sekaligus menjadi stimulus bagi perekonomian daerah apabila terealisasi dengan baik.

Kinerja penyerapan anggaran pemerintah daerah yang optimal akan menjadi stimulus terhadap perekonomian melalui peningkatan akses masyarakat terhadap sumber-sumber daya ekonomi yang bermanfaat bagi kesejahteraan masyarakat. Pada gilirannya, dengan meningkatnya kesejahteraan masyarakat, diharapkan akan berdampak positif terhadap pertumbuhan ekonomi daerah secara luas.

10

Permasalahan Dalam Penyerapan Anggaran

Beberapa penelitian sebelumnya seperti Shalikhah (2014) yang menganalisis faktor-faktor yang mempengaruhi kinerja anggaran pada Pemerintah Kota Salatiga disimpulkan bahwa terdapat dua faktor yang mempengaruhi kinerja anggaran yaitu 1) komitmen organisasi yang merupakan point pertama yang menentukan akan melakukan atau tidaknya untuk merealisasikan anggaran sesuai rencana anggaran yang telah dibuat, dan 2) pemahaman sistem dan prosedur pengelolaan keuangan.

Berdasarkan analisis faktor yang dilakukan oleh Astadi G N, Sutarja I N, dan Nadiasa M (2015) diperoleh faktor-faktor pada sistem pengadaan proyek konstruksi yang paling mempengaruhi lambatnya penyerapan anggaran Pemerintah Kabupaten Badung yaitu ketakutan dan kehati-hatian para pihak dalam melaksanakan kegiatan pengadaan, adanya perubahan paket kegiatan, lambatnya penyusunan HPS, kurang lengkapnya dokumen pengadaan, kesalahan penafsiran peraturan pengadaan dan lambatnya proses pengadaan.

Terkait efektivitas anggaran belanja, Sumenge A S (2013) dalam hasil analisisnya menyatakan bahwa pada tahun 2011 tingkat efektivitas anggaran belanja BAPPEDA Minahasa Selatan masih kurang karena realisasi anggaran belanja memiliki perbedaan yang jauh dengan target anggaran belanja yang harus dicapai. Perbedaan ini terjadi karena ada beberapa kegiatan yang dianggarkan, tidak dilaksanakan.

Rozai dan Subagiyo (2015) menyatakan bahwa beberapa hal yang menjadi penyebab rendahnya penyerapan anggaran dalam studi kasus pada Inspektorat Kabupaten Boyolali, antara lain: 1) adanya revisi dalam DIPA karena tidak sesuai dengan kebutuhan di lapangan, 2) adanya keterlambatan penerimaan petunjuk teknis mengenai kegiatan yang akan dilaksanakan, 3) adanya keterlambatan penetapan PPK dan pelaksana kegiatan, 4) adanya perubahan peraturan yang menyebabkan perbedaan persyaratan pencairan, 5) adanya pengunduran jadwal pengadaan barang dan jasa, 6) adanya rekanan yang tidak mengambil uang muka atau termin pembayaran, dan 7) adanya jadwal pengadaan yang dilaksanakan pada akhir tahun anggaran.

Kerangka Pengeluaran Jangka Menengah

11

Kebijakan fiskal yang baik dan penerapan sistem perencanaan dan penganggaran dengan perspektif jangka menengah merupakan kunci bagi kepastian pendanaan kegiatan pemerintah, dalam keadaan dimana dana yang tersedia sangat terbatas sedangkan kebutuhan begitu besar. Alokasi sumber daya secara strategis perlu dibatasi dengan pagu yang realistis agar tekanan pengeluaran/ belanja tidak merongrong pencapaian tujuan-tujuan fiskal. Penyusunan dan penetapan APBN maupun APBD harus menggunakan kerangka pengeluaran jangka menengah yang secara resmi disebut sebagai Kerangka Pengeluaran Jangka Menengah (KPJM).

12

3

METODOLOGI PENELITIAN

Kerangka Pemikiran

Penelitian yang menjadi sumber data dan informasi utama penyusunan kajian ini dibangun dalam kerangka berpikir dengan model yang dipresentasikan Gambar 1.

Gambar 1. Kerangka berpikir

13

Meningkatnya kualitas pelayanan publik berimplikasi terhadap meningkatnya tingkat kesejahteraan masyarakat. Namun demikian upaya Pemerintah Kota Bogor untuk meningkatkan pelayanan publik dihadapkan pada permasalahan kecenderungan perubahan (trend) semakin rendahnya tingkat penyerapan anggaran belanja Pemerintah Kota Bogor yang merupakan akumulasi dari tidak tercapainya target realisasi anggaran dari SKPD di lingkungan Pemerintah Kota Bogor. Oleh karena itu perlu dilakukan kajian untuk mengetahui faktor-faktor yang mendukung penyerapan anggaran pada SKPD di lingkungan Pemerintah Kota Bogor.

Atas hasil identifikasi faktor-faktor yang mendukung penyerapan anggaran tersebut, peneliti akan melakukan analisis sebagai bahan dalam merumuskan strategi untuk mengoptimalkan penyerapan anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

Lokasi dan Waktu Pengumpulan Data

Penelitian dilaksanakan pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor. Pemilihan lokasi penelitian dilakukan secara purposive dengan landasan pemikiran bahwa berdasarkan informasi dan data awal, persentase rata-rata penyerapan anggaran belanja pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor dalam kurun waktu empat tahun terakhir adalah yang terendah dibandingkan SKPD lainnya. Waktu pengumpulan data bulan Juni sampai dengan September 2015.

Metode Penelitian

Permasalahan yang dikaji merupakan masalah yang bersifat sosial dan dinamis. Oleh karena itu penelitian ini menggunakan metode penelitian kualitatif dengan desain deskriptif untuk menentukan cara mencari, mengumpulkan, mengolah, menganalisis dan menyajikan data hasil peneltian tersebut.

Dalam hal penelitian kualitatif, Creswell dalam Sugiyono (2014:228) menyatakan bahwa:

“...qualitative research is a means for exploring and understanding the meaning individuals or groups ascribe to a social or human problem. The process of research involves emerging questions and procedures; collecting data in the participants’ setting; analyzing the data inductively, building from particulars to general themes; and making interpretations of the meaning of data. The final written report ha a flexible writing structure…”.

Penelitian ini merupakan upaya untuk menangkap gejala-gejala berdasarkan disiplin metodologi ilmiah dengan tujuan menemukan prinsip-prinsip baru sejalan dengan. Sebagai upaya ilmiah, langkah-langkah penelitian perlu disusun dan dilakukan secara sistematis. Dalam kerangka yang sistematis diperlukan suatu metode yang menyangkut masalah kerja untuk dapat memahami objek yang menjadi fokus penelitian.

Subjek Penelitian

14

pemangku kepentingan (stakeholder) dalam pelaksanaan kegiatan dan pengelolaan anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor, dan unit samplingnya adalah terdiri dari pengguna anggaran (PA), pejabat pengelola keuangan SKPD (PPK-SKPD), bendahara pengeluaran, pejabat pelaksana teknis kegiatan (PPTK), staf PPK-SKPD, dan pejabat pembuat komitmen (PPK).

Pengguna anggaran pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor adalah kepala dinas, pejabat eseleon IIb, yang memegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi Dinas Bina Marga dan Sumber Daya Air Kota Bogor. Kepala dinas selaku pejabat pengguna anggaran mempunyai tugas: menyusun Dokumen Pelaksanaan Anggaran SKPD; melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja; melaksanakan anggaran SKPD yang dipimpinnya; melakukan pengujian atas tagihan dan memerintahkan pembayaran; mengawasi pelaksanaan anggaran SKPD yang dipimpinnya. Dalam penelitian ini, pemangku jabatan Kepala Dinas Bina Marga dan Sumber Daya Air Kota Bogor yang dijadikan responden adalah kepala dinas yang lama, yang menjabat sampai dengan Januari 2015. Hal ini dilakukan mengingat pemangku jabatan yang saat ini sedang memimpin, baru duduk dalam jabatannya dan tidak terlibat langsung dalam tindakan manajerial yang menentukan kinerja Dinas Bina Marga dan Sumber Daya Air Kota Bogor sampai dengan tahun anggaran 2014 sebagaimana basis data penelitian ini. PPK-SKPD adalah sekretaris dinas, pejabat eselon IIIa, yang melaksanakan fungsi tata usaha keuangan pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor. PPK-SKPD mempunyai tugas: meneliti dan melakukan verifikasi kelengkapan surat permintaan pembayaran (SPP), yaitu dokumen yang diterbitkan oleh bendahara pengeluaran untuk mengajukan permintaan pembayaran; menyiapkan surat perintah membayar (SPM), yaitu dokumen yang digunakan oleh pengguna anggaran untuk menerbitkan surat perintah pencairan dana (SP2D) sebagai dasar pencairan dana oleh bendahara umum daerah (BUD); dan melaksanakan akuntansi SKPD.

Bendahara pengeluaran adalah pejabat fungsional yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

Pejabat pelaksana teknis kegiatan (PPTK) adalah kepala seksi, pejabat eselon IVa, pada unit kerja Dinas Bina Marga dan Sumber Daya Air Kota Bogor yang melaksanakan satu atau beberapa kegiatan (proyek) dari suatu program sesuai dengan bidang tugasnya. PPTK mempunyai tugas mencakup: mengendalikan pelaksanaan kegiatan (proyek); dan menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan kegiatan (proyek), mencakup dokumen administrasi kegiatan maupun dokumen administrasi yang terkait dengan persyaratan pembayaran yang ditetapkan sesuai dengan ketentuan perundang-undangan.

Staf PPK-SKPD adalah staf yang membantu sekretaris dinas, selaku PPK-SKPD, dalam melaksanakan fungsi tata usaha keuangan pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor. Pejabat pembuat komitmen adalah kepala bidang, pejabat eselon IIIb, yang bertanggung jawab atas pelaksanaan Pengadaan Barang/Jasa sesuai bidang tugasnya.

Dipilihnya para pemangku jabatan tersebut sebagai subjek penelitian, karena disamping para pemangku jabatan tersebut merupakan unsur pemangku kepentingan

15

adalah unsur manajemen yang secara langsung terlibat dalam proses manajemen strategis.

Mengenai manajemen strategis, Hunger & Wheelen (2001:4) menyatakan bahwa:

“…manajemen strategis adalah serangkaian keputusan dan tindakan manajerial yang menentukan kinerja perusahaan dalam jangka panjang. Manajemen strategis meliputi pengamatan lingkungan, perumusan strategi (perencanaan strategis atau perencanaan jangka panjang), implementasi strategi, dan evaluasi serta pengendalian. Manajemen strategis menekankan pada pengamatan dan evaluasi peluang dan ancaman lingkungan dengan melihat kekuatan dan kelemahan perusahaan…” .

Metode Pengumpulan Data

Jenis data yang dikumpulkan adalah data primer dan data sekunder, data primer didapat dari hasil wawancara langsung dengan responden dengan bantuan kuesioner, dan data sekunder yang dibutuhkan diperoleh dari dokumen-dokumen dan laporan yang dikeluarkan oleh instansi yang berwenang, antara lain dari BPKAD Kota Bogor, dan Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

Sehubungan dengan belum memadainya data yang bersumber dari dokumen-dokumen dan laporan yang dikeluarkan oleh instansi yang berwenang, maka perlu dilengkapi dengan wawancara untuk dapat memperoleh data yang valid tentang nilai-nilai kearifan lokal terkait pokok permasalahan penelitian dari berbagai informan secara langsung.

Dalam penelitian ini, dilakukan proses wawancara dengan pejabat Kepala Dinas yang menjadi pengguna anggaran pada tahun 2014, sekretaris dinas sebagai PPK-SKPD beserta staf PPK-PPK-SKPD, kepala bidang sebagai PPK, kasubag keuangan dinas beserta bendahara pengeluaran, dan kepala seksi/ kepala sub bagian sebagai PPTK. Wawancara dengan informan dilakukan baik dengan bantuan kuesioner maupun dalam bentuk diskusi lepas guna mendapatkan informasi untuk menjawab pertanyaan penelitian serta mencari berbagai alternatif strategi terkait dengan optimalisasi penyerapan anggaran.

Secara umum terdapat tiga tahap dalam proses penelitian kualitatif ini. Pada penelitian tahap pertama, dilakukan orientasi dan mendeskripsikan secara sepintas terhadap informasi yang diperoleh berdasarkan apa yang dilihat, didengar, dirasakan dan ditanyakan. Pada tahap kedua, disebut tahap reduksi/fokus, yakni mereduksi segala informasi yang diperoleh di tahap orientasi untuk memfokuskan pada masalah tertentu. Reduksi dilakukan dengan memilih dan memilah mana data yang menarik, penting, berguna, dan baru. Data yang dirasa tidak dipakai dipisahkan. Dari hasil reduksi data, maka data-data tersebut selanjutnya dikelompokkan menjadi berbagai kategori yang ditetapkan sebagai fokus penelitian. Pada tahap ketiga, disebut tahap seleksi, fokus yang telah ditetapkan diuraikan menjadi lebih rinci dengan melakukan analisis yang mendalam terhadap data dan informasi yang diperoleh, sehingga semuanya mudah dimengerti.

Metode Analisis Data

16

Analisis data berlangsung sejak tahapan merumuskan dan menjelaskan pokok permasalahan, sebelum penelitian ke lapangan, kemudian selama di lapangan dan terus berlanjut sampai penulisan hasil penelitian. Analisis data dimaksud dilakukan dengan cara bekerja dengan data, mengorganisasikan data, mengklasifikasikannya menjadi kelompok data yang dapat dikelola, mensitetiskannya, mencari dan menemukan pola, menemukan apa yang penting dan bermanfaat sesuai dengan konteks penelitian, dan memilih data yang dapat diceritakan dalam kajian ini.

Dari berbagai ragam alat analisis yang tersedia dan dapat digunakan dalam melakukan kegiatan analisis data, digunakan analisis SWOT, akronim untuk Strenghts, Weaknesses, Opportunities, dan Threats, untuk mendapatkan hasil analisis yang lebih akurat dan maksimal. Mengenai analisis SWOT, Hunger & Wheelen (2001:193) berpendapat bahwa analisis SWOT sebagai cara yang sistematis untuk menganalisis situasi yang sesuai dengan kondisi sekarang. Analisis SWOT mengharuskan peneliti untuk menemukan kesesuaian strategis antara peluang-peluang eksternal dan kekuatan-kekuatan internal, disamping memperhatikan ancaman-ancaman eksternal dan kelemahan-kelemahan internal.

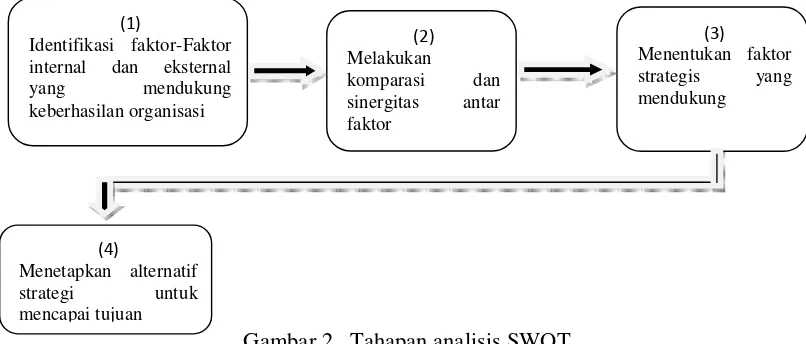

Pemilihan untuk menggunakan analisis SWOT dalam melakukan analisis data, karena subjektivitas peneliti yang lebih familiar dengan analisis SWOT. Berdasarkan LAN-RI (2008), tahapan kegiatan analisis SWOT secara komprehensif meliputi:

[image:32.612.100.503.357.529.2]

Gambar 2. Tahapan analisis SWOT

Pertama, identifikasi faktor-faktor internal dan eksternal yang mendukung keberhasilan organisasi. Organisasi perlu melakukan identifikasi sebagai upaya mengenali atau menelusuri keadaan lingkungan organisasi. Secara internal organisasi mempunyai kekuatan dan kelemahan. Faktor internal hakekatnya berupa sumber daya organisasi, yakni faktor-faktor yang ada di dalam organisasi. Sumber daya organisasi berupa sumber daya manusia, sumber daya sarana dan prasarana, sumber daya struktur organisasi, sumber daya sistem dan mekanisme kerja, sumber daya dana, yang dapat menjadi kekuatan atau kelemahan. Selain aspek internal, organisasi tidak ada yang lepas dari pengaruh lingkungan, selalu membutuhkan lingkungan yang kondusif. Organisasi yang tidak mampu mencermati dan menganalisis perubahan keadaan dan beradaptasi dengan perubahan lingkungan eksternal secara akurat, akan menimbulkan berbagai hambatan dalam mewujudkan masa depan sebagaimana dirumuskan dalam

(1)

Identifikasi faktor-Faktor internal dan eksternal

yang mendukung

keberhasilan organisasi

(2)

Melakukan

komparasi dan sinergitas antar faktor

(3)

Menentukan faktor strategis yang mendukung

(4)

Menetapkan alternatif

strategi untuk

17

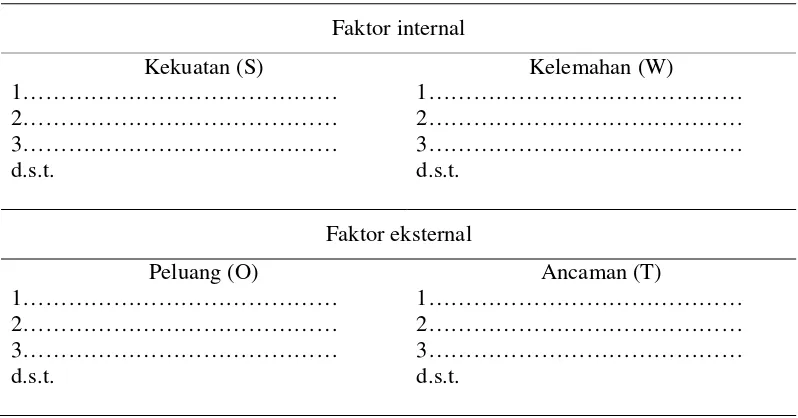

visi dan misinya. Faktor eksternal pada dasarnya adalah merupakan faktor yang ada di sekeliling organisasi, yang terdiri atas kondisi politik, ekonomi, sosial budaya, ketenteraman dan ketertiban, lingkungan fisik, lingkungan hidup, masyarakat, iptek, demografi, stakeholders dll. Untuk mengidentifikasi faktor-faktor internal dan eksternal dimaksud, dilakukan dengan cara mendaftar kekuatan, kelemahan, peluang dan ancaman dengan mengisi format sebagaimana contoh Tabel 3.

Tabel 3. Format identifikasi faktor internal dan eksternal Faktor internal

Kekuatan (S)

1……… 2……… 3……… d.s.t.

Kelemahan (W)

1……… 2……… 3……… d.s.t.

Faktor eksternal Peluang (O)

1……… 2……… 3……… d.s.t.

Ancaman (T)

1……… 2……… 3……… d.s.t.

[image:33.612.110.509.185.394.2]Kedua, melakukan komparasi antar faktor. Untuk menentukan faktor yang menjadi kebutuhan pencapaian tujuan perlu mengkondisikan faktor-faktor terhadap setiap faktor yang teridentifikasi, suatu faktor disebut penting terhadap pencapaian tujuan apabila memiliki nilai lebih dari faktor yang lain. Sejauh mana pentingnya faktor yang teridentifikasi ditindaklanjuti dengan melakukan komparasi antar faktor sebagaimana contoh format Tabel 4.

Tabel 4. Format komparasi urgensi faktor internal dan eksternal

No. Faktor internal a b c d e f NF BF%

a. ………

b. ………

c. ………

d. ………

e. ………

f. ………

18

Tabel 4. Format komparasi urgensi faktor internal dan eksternal (lanjutan)

No. Faktor eksternal a b c d e f NF BF%

a. ……….

b. ……….

c. ……….

d. ……….

e. ……….

f. ……….

Jumlah

Komparasi antar faktor ini menunjukkan seberapa penting atau menjadi kebutuhan untuk pencapaian tujuan. Faktor yang telah dilakukan komparasi antar faktor mempunyai nilai tertinggi dikatakan bahwa faktor tersebut sangat besar dalam mendukung pencapaian tujuan. Hasil NF dari setiap faktor akan menghasilkan bobot faktor (BF%), dimana:

BF% = NF x 100% (1)

NF

Michael Arsmtrong dan Helen Murlis dalam LAN RI (2008:40), menyatakan bahwa: “…Bobot suatu faktor dalam organisasi adalah ukuran relatif pentingnya keberadaan suatu faktor dalam mencapai tujuan dan sasaran...” Setelah diperoleh nilai faktor dan bobot faktor, selanjutnya melakukan evaluasi faktor internal dan eksternal sebagaimana Tabel 5.

Tabel 5. Format evaluasi faktor internal dan eksternal No. Faktor Internal dan

Eksternal

BF% ND NBD Nilai Keterkaitan NRK NBK TNB FKK 1 2 3 4 5 6 7 dst

Kekuatan (S) 1 ………. 2 ……….

Kelemahan (W) 1 ………. 2 ……….

Peluang (O) 1 ………. 2 ……….

Ancaman (T) 1 ……….

19

NBD = ND x BF...( 2 ) Faktor-faktor internal dan eksternal suatu organisasi saling terkait dalam mencapai misi organisasi, dengan adanya keterkaitan ini unsur manajemen akan menentukan nilai relatif keterkaitan (NK) dengan memakai skala Likert. Nilai rata-rata keterkaitan (NRK) tiap faktor dapat ditentukan dengan diperolehnya nilai relatif keterkaitan (NK) tiap faktor dengan rumus:

NRK = TNRK

N - 1 ………... ( 3 ) Dimana: TNRK = Total nilai keterkaitan faktor

N = Jumlah faktor internal dan eksternal yang dinilai.

-1 = Satu faktor yang tidak dapat dikaitkan dengan faktor yang sama (misalnya faktor S1 dan faktor S1 tidak dibuat keterkaitannya) Jika NRK telah diperoleh, unsur manajemen akan diminta untuk menghitung nilai bobot keterkaitan (NBK) tiap faktor dengan rumus:

NBK = NRK x BF……… ( 4 ) Total nilai bobot (TNB) tiap faktor dapat dihitung dengan memakai rumus:

TNB = NBD + NBK……….…… ( 5 )

Ketiga. Menentukan faktor strategis yang mendukung. Berdasarkan besarnya TNB tiap faktor, unsur manajemen dapat memilih faktor yang memiliki TNB paling besar sebagai faktor kunci keberhasilan (FKK). FKK ini merupakan salah satu cara untuk menyimpulkan faktor-faktor strategis internal dan eksternal pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor dalam mencapai tujuan atau misi organisasi. Dari tiap kategori strengths, weaknesses, opportunities, threats masing-masing dipilih 1 FKK berdasarkan urutan TNB terbesar sebagai faktor-faktor yang mendukung rendahnya penyerapan anggaran belanja pada Dinas Bina Marga dan Sumber Daya Air Kota Bogor.

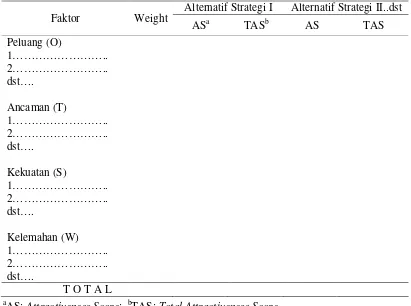

Merujuk kepada Puspitasari et al (2013) untuk penetapan prioritas strategi dari hasil analisis SWOT digunakan Matriks Perencanaan Strategis Kuantitatif/ Quantitative Strategic Planning Matrix (QSPM). QSPM menurut Nurhayati (2008) merupakan teknik yang secara objektif dapat menetapkan strategi alternative yang diprioritaskan. Sebagai suatu teknik, QSPM memerlukan intuisi yang baik dalam penilaian. Secara konseptual, tujuan metode ini adalah untuk menetapkan kemenarikan relative dari strategi-strategi yang bervariasi yang telah dipilih, untuk menentukan strategi mana yang paling baik untuk diimplementasikan. QSPM memberikan gambaran kelebihan-kelebihan relatif dari masing-masing strategi dan selanjutnya memberikan dasar objektif untuk dapat memilih satu strategi spesifik yang menjadi pilihan organisasi.

20

menentukan strategi mana yang paling baik untuk diimplementasikan. QSPM memberikan gambaran kelebihan-kelebihan relatif dari masing-masing strategi dan selanjutnya memberikan dasar objektif untuk dapat memilih satu strategi spesifik yang menjadi pilihan organisasi.

Bentuk dasar dari QSPM adalah sebagaimana ditunjukkan Tabel 6. Kolom sebelah kiri dari QSPM terdiri dari faktor lingkungan strategis yang dihasilkan dari ringkasan analisis faktor strategis internal (IFAS) dan ringkasan analisis faktor strategis eksternal (EFAS). Kolom weight adalah bobot ketertarikan yang diterima oleh masing-masing faktor dalam matriks IFAS dan EFAS. Adapun langkah-langkah pengembangan suatu QSPM adalah sebagai berikut:

Pertama, membuat daftar peluang, ancaman, kekuatan dan kelemahan organisasi yang diambil dari ringkasan analisis faktor strategis internal (IFAS) dan ringkasan analisis faktor strategis eksternal (EFAS).

Kedua, memberi weight atau pembobotan pada masing-masing eksternal dan internal faktor seperti yang ada di matriks EFAS dan IFAS.

[image:36.612.104.515.354.660.2]Ketiga, menetapkan Attractiveness Score (AS) yaitu nilai ketertarikan relatif dari masing-masing strategi yang dipilih, dengan cara meneliti masing-masing eksternal dan internal faktor. Kemudian menentukan peran dari tiap faktor dalam proses pemilihan strategi yang sedang dibuat.

Tabel 6. Matrik perencanaan strategis kuantitatif (QSPM)

Faktor Weight

Alternatif Strategi I Alternatif Strategi II..dst

ASa TASb AS TAS

Peluang (O)

1……….. 2……….. dst….

Ancaman (T)

1……….. 2……….. dst….

Kekuatan (S)

1……….. 2……….. dst….

Kelemahan (W) 1……….. 2……….. dst….

T O T A L a

21

Keempat, menghitung Total Attractiveness Score (TAS) dengan mengalikan Weight (langkah 2) dengan Attractiveness Score (langkah 4) pada masing-maing baris. TAS ini menunjukkan ketertarikan relatif dari alternatif strategi.

22

4

HASIL DAN PEMBAHASAN

Gambaran Pelayanan Dinas Bina Marga dan Sumber Daya Air

Kota Bogor

Dinas Bina Marga dan Sumber Daya Air Kota Bogor merupakan unsur pelaksana Otonomi Daerah yang dipimpin oleh seorang Kepala Dinas yang berada di bawah dan bertanggung jawab kepada Walikota Bogor melalui Sekretaris Daerah.

Dinas Bina Marga dan Sumber Daya Air mempunyai tugas pokok melaksanakan sebagian urusan di bidang pekerjaan umum. Untuk melaksanakan tugas pokok sebagaimana dimaksud Dinas Bina Marga dan Sumber Daya Air mempunyai fungsi: perumusan kebijakan teknis di bidang Bina Marga dan Sumber Daya Air; penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang Bina Marga dan Sumber Daya Air; pembinaan dan pelaksanaan tugas di bidang Bina Marga dan Sumber Daya Air; dan pelaksanaan tugas lain yang diberikan oleh Walikota sesuai tugas dan fungsinya.

Struktur organisasi Dinas Bina Marga dan Sumber Daya Air terdiri dari: Kepala Dinas; Sekretariat membawahkan Sub Bagian Umum dan Kepegawaian, Sub Bagian Keuangan, Sub Bagian Perlengkapan; Bidang Perencanaan dan Pengawasan membawahkan: Seksi Perencanaan dan Pengawasan Kebinamargaan, Seksi Perencanaan dan Pengawasan Sumber Daya Air, Seksi Pengendalian dan Pengujian Laboratorium; Bidang Pembangunan Jalan dan Jembatan membawahkan: Seksi Pembangunan Jalan dan Jembatan Wilayah I, Seksi Pembangunan Jalan dan Jembatan Wilayah II, Seksi Pembangunan Jalan dan Jembatan Wilayah III; Bidang Preservasi Jalan dan Jembatan membawahkan: Seksi Preservasi Jalan dan Jembatan Wilayah I, Seksi Preservasi Jalan dan Jembatan Wilayah II, Seksi Preservasi Jalan dan Jembatan Wilayah III; Bidang Sumber Daya Air membawahkan: Seksi Sumber Daya Air Wilayah I, Seksi Sumber Daya Air Wilayah II.

Tabel 7. Keadaan pegawai negeri sipil menurut pendidikan dan pangkat golongan pada Dinas Bina Marga dan SDA Kota Bogor Tahun 2014

IV III II I

1 SD / Sederajat 0 0 3 3 6

2 SMP / Sederajat 0 0 4 4 8

3 SMA / Sederajat 0 1 43 0 44

6 D.3 1 5 6 0 12

7 S.1 / D.4 4 22 0 0 26

8 S.2 1 10 0 0 11

JUMLAH 6 38 56 7 107

Jumlah Golongan

No. Pendidikan

23

Dalam melaksanakan tugas pokok dan fungsinya Dinas Bina Marga dan Sumber Daya Air Kota Bogor didukung oleh Sumber Daya Manusia dengan jumlah pegawai seratus tujuh orang sebagaimana Tabel 7.

Keadaan pegawai negeri sipil pada Dinas Bina Marga dan SDA Kota Bogor jika diklasifikasikan menurut tingkat pendidikan, pendidikan terendahnya adalah SD/sederajat dan merupakan bagian terkecil dengan besaran 6% dari keseluruhan SDM yang tersedia, sedangkan pendidikan tertingginya adalah pasca sarjana (S2) dengan besaran 10% dari keseluruhan SDM yang tersedia. Adapun tingkat pendidikan SDM pada Dinas Bina Marga dan SDA Kota Bogor yang terbanyak adalah pada jenjang SMA/sederajat sebesar 41%.

Keadaan pegawai negeri sipil pada Dinas Bina Marga dan SDA Kota Bogor jika diklasifikasikan menurut golongan kepangkatan, golongan terendahnya adalah golongan I (Juru) sebesar 7% dari keseluruhan SDM yang tersedia, sedangkan golongan tertingginya adalah golongan IV (Pembina) sebesar 6% dari keseluruhan SDM yang tersedia. Adapun golongan kepangkatan PNS pada Dinas Bina Marga dan SDA Kota Bogor yang terbanyak adalah golongan II (Pengatur) sebesar 52%.

6% 8%

41% 11%

24%

10%

SD / Sederajat

SMP / Sederajat SMA / Sederajat

D.3 S.1 / D.4

S.2

Gambar 3. Keadaan Pegawai Negeri Sipil Menurut Pendidikan pada Dinas Bina Marga dan SDA Kota Bogor Tahun 2014

6%

35%

52%

7%

IV III II I

24

Guna menghadapi perkembangan kepemerintahan yang makin kompleks, Dinas Bina Marga dan Sumber Daya Air Kota Bogor dituntut untuk dapat melaksanakan reorientasi, restrukturisasi, dan revitalisasi manajemen kerja, agar lebih efektif, efesien, dan professional. Pada gilirannya diharapkan dinamika kelembagaan Dinas Bina Marga dan Sumber Daya Air Kota Bogor dapat mengimbangi berbagai tuntutan di masa depan yang semakin berat dengan kondisi masyarakat yang semakin terbuka dan lebih berorientasi kepada pengetahuan sehingga menempatkan manusia sebagai titik sentral dalam proses pembangunan.

Dinas Bina Marga dan Sumber Daya Air Kota Bogor telah memiliki Rencana Strategis (Disbima 2014), yang merupakan serangkaian program dan kegiatan mendasar, sebagai penentu arah bagi seluruh aktifitas organisasi yang merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Bogor 2015-2019 yang juga merupakan upaya untuk mewujudkan visi Kepala Daerah untuk diimplementasikan oleh seluruh unsur Dinas Bina Marga dan Sumber Daya Air Kota Bogor dalam rangka pencapaian tujuan yang telah dimuat dalam rencana strategisnya.

Keberadaan Dinas Bina Marga dan Sumber Daya Air Kota Bogor sebagaimana tersebut diharapkan dapat menjadi bagian dari solusi, dan bukan bagian dari masalah atau beban bagi Pemerintah Kota Bogor ataupun masyarakat Kota Bogor.

Saat ini Dinas Bina Marga dan Pengairan Kota Bogor dihadapkan pada isu-isu nasional, regional maupun lokal yang semakin kompleks, khususnya isu-isu lokal Kota Bogor, yaitu menyangkut kuantitas dan kualitas penyediaan infrastruktur jalan jembatan, ancaman potensi bencana alam banjir dan pengelolaan sumber daya air permukaan serta juga permasalahan regulasi dan penegakan hukum.

Kinerja pelayanan Dinas Bina Marga dan Sumber Daya Air sesuai dengan sasaran strategis, indikator kinerja serta target dari evaluasi kinerja terhadap RPJMD dan Renstra Dinas Bina Marga dan Sumber Daya Air Tahun 2010-2014 sebagai berikut:

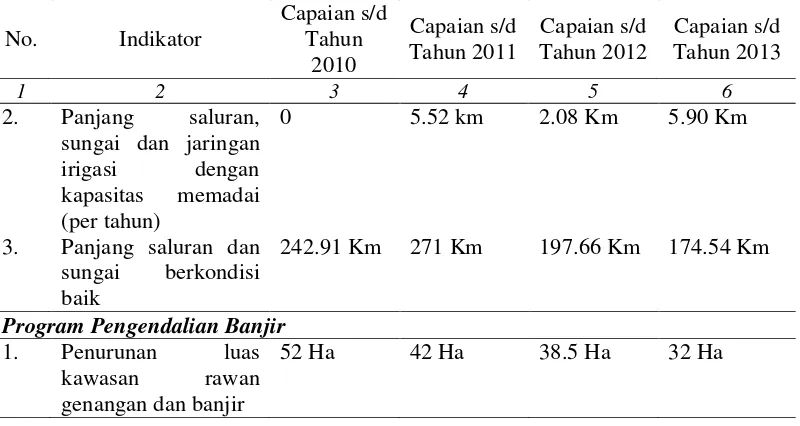

Tabel 8. Kinerja pelayanan Dinas Bina Marga dan Sumber Daya Air Tahun 2010 - 2014

No. Indikator Capaian s/d Tahun 2010

Capaian s/d Tahun 2011

Capaian s/d Tahun 2012

Capaian s/d Tahun 2013

1 2 3 4 5 6

Program Pembangunan Jalan, Jembatan, dan Drainase

1. Ketersediaan lahan 0.87 Km 1.31 Km 1.94 Km 2.74 Km 2. Panjang jalan

terbangun

0 Km 0.10 Km 1.44 Km 1.44 Km

3. Pembangunan drainase jalan (per tahun kumulatif)

25

Tabel 8. Kinerja pelayanan Dinas Bina Marga dan Sum