VALUEDAN VARIANRETURNTERHADAP BID ASK SPREAD (Studi Empiris pada Perusahaan yang Terdaftar di

Daftar Efek Syariah)

THE EFFECT OF STOCK PRICE, TRADING VOLUME, MARKET VALUE, AND VARIANCE RETURN TO THE BID ASK SPREAD

(Empirical Study In Companies Listed Of Islamic Securities) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

KUNTARA SURYA 20120420279

FAKULTAS EKONOMI

THE EFFECT OF STOCK PRICE, TRADING VOLUME, MARKET VALUE, AND VARIANCE RETURN TO THE BID ASK SPREAD

(Empirical Study In Companies Listed Of Islamic Securities) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

KUNTARA SURYA 20120420279

FAKULTAS EKONOMI

Dengan ini saya,

Nama : Kuntara Surya

Nomor Mahasiswa : 20120420279

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH HARGA SAHAM, VOLUME PERDAGANGAN, MARKET VALUE DAN VARIAN RETURN TERHADAP BID ASK SPREAD (Studi Empiris Perusahaan yang Terdaftar di Daftar Efek Syariah Tahun 2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 21 Juli 2016

udelmu.

Angka SIJI bisa tetap membuatmu tetap

tenang di segala suasana.

Jangan lupa bahagia.

Ngabekti marang Allah SWT, Nabi

Berpijak di Tanah Yogyakarta 4 Tahun Lalu

Selasa 16 Agustus 2016

Mencoba menuliskan sebuah tugas untuk menyelesaikan

amanah yang telah ditujukan untuk-ku. Skripsi saya

dedikasikan untuk:

@ Allah SWT yang dengan Ridlo-Nya saya sudah

menyelesaikan skripsi ini

@ Ibu dan Bapak yang telah mendukung dengan

jutaan kalimat doa.

@ Mbah Kung dan Mbah Uti yang menyisikan dana

pensiunan harituanya untukmemberikannya kepada

cucunya ini.

@ Putri Lestari yang senantiasa menyemangati

ketika lagi hilang suasana hati untuk mengerjakan

skripsi.

xi

BAB II TINJAUAN PUSTAKA ...9

A. Landasan Teori ...9

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 18

1. Harga Saham dan Bid Ask Spread ... 18

2. Volume Perdagangan dan Bid Ask Spread ... 19

3. Market Value dan Bid Ask Spread ... 20

4. Varian Return dan Bid Ask Spread ... 21

C. Model Penelitian... 22

BAB III METODE PENELITIAN ... 23

A. Objek Penelitian ... 23

B. Jenis Data ... 23

C. Teknik Pengambilan Sampel ... 23

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional dan Pengukurannya ... 24

1. Variabel dependen ... 25

2. Variabel Independen ... 25

F. Uji Kualitas Data ... 27

1. Uji Statsitik Deskriptif ... 27

2. Pengujian Asumsi Klasik ... 28

G. Uji Hipotesis dan Analisis Data ... 31

1. Analisis Regresi Linier Berganda ... 31

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 34

A. Gambaran Umum Objek Penelitian ... 34

xii

C. Uji Kualitas Instrumen dan Data ... 37

1. Uji Normalitas ... 37

2. Uji Multikolinearitas ... 38

3. Uji Heteroskedastisitas ... 39

4. Uji Autokorelasi ... 39

D. Hasil Penelitian (Uji Hipotesis) ... 41

1. Uji Koefisien Determinasi (Adjusted R Square) ... 41

2. Uji Signifikansi Simultan (Uji F) ... 42

3. Uji Signifikansi Parameter Individual (Uji t) ... 43

E. Pembahasan ... 45

1. Pengaruh Harga Saham terhadap Bid Ask Spread ... 45

2. Pengaruh Volume Perdagangan terhadap Bid Ask Spread ... 46

3. Pengaruh Market Value terhadap Bid Ask Spread ... 47

4. Pengaruh Varian Return terhadap Bid Ask Spread ... 49

BAB V SIMPULAN,SARAN DAN KETERBATASAN PENELITIAN ... 50

A. Simpulan ... 50

B. Saran ... 51

xiii

4.4. Hasil Uji Multikolinearitas ... 38

4.5. Hasil Uji Heteroskedastisitas (Uji Gletzer) ... 39

4.6. Hasil Uji Autokorelasi ... 40

4.7. Hasil Uji Koefisien Determinasi ... 41

4.8. Hasil Uji Signifikansi Simultan ... 42

4.9. Hasil Pengujian Regresi Berganda ... 43

xiv

DAFTAR GAMBAR

sample in this study using purpossive sampling method in order to obtain the total sample of 169 companies with a total 169 association reports daily stock trading companies listed of islamic securities. Data analysis method used multiple linear regression. The results of this study indicate that stock price and variance return negative and significant impact to the bid ask spread, market value positive significant impact to the bid ask spread. While other variables trading volume does not affect the bid ask spread.

1

PENDAHULUAN A. Latar Belakang

Pasar modal merupakan wadah bagi pemilik modal (investor) untuk

melakukan investasi dan salah satu alternatif untuk melakukan pembiayaan.

Dalam pasar modal salah satu cara yang dapat ditempuh perusahaan dalam

memenuhi kebutuhan dana perusahaan untuk pembangunan dan

pengembangannya dengan jumlah yang tidak sedikit adalah dengan cara

mengeluarkan saham. Dengan semakin berkembangnya pasar modal,

kesempatan perusahaan untuk mendapatkan sebagian atau seluruh dana dari

masyarakat akan semakin potensial (Ismail, 2004).

Ketertarikan suatu negara memiliki pasar modal adalah karena pasar

modal dapat digunakan oleh perusahaan sebagai alternatif penghimpun dana

selain dari sistem perbankan. Selain itu pasar modal juga memungkinkan para

pemodal untuk memilih berbagai investasi yang sesuai dengan tingkat

keuntungan dan tingkat risiko yang diharapkan sehingga memungkinkan

terjadinya alokasi dana yang efisien (Ismail, 2004).

Salah satu jenis pasar modal di Indonesia adalah pasar modal berbasis

syariah. Indonesia sebagai negara muslim terbesar di dunia merupakan pasar

yang sangat besar untuk pengembangan industri keuangan syariah. Investasi

syariah di pasar modal yang merupakan bagian dari industri keuangan

pangsa pasar industri keuangan syariah di Indonesia (Perdana dan Kristanti,

2014).

Dengan adanya pasar modal syariah umat Islam dapat ikut serta dalam

investasi di pasar modal dengan prinsip-prinsip dasar syariah. Umam (2013)

menyatakan bahwa kegiatan pasar modal syariah di Indonesia secara umum

tidak berbeda dengan kegiatan pasar modal yang telah kita kenal selama ini.

Pasar modal syariah di Indonesia dilaksanakan berdasarkan prinsip-prinsip

syariah di pasar modal. Instrumen yang boleh diperjualbelikan dalam pasar

modal syariah hanya apabila memenuhi kriteria syariah, misalnya saham,

obligasi dan reksadana syariah. Pada mekanisme pasar modal syariah yaitu

tidak mengandung transaksi ribawi, transaksi yang meragukan (ghahar) dan tidak bergerak pada bidang yang diharamkan. Pasar modal syariah harus

bebas dari transaksi yang tidak beretika dan amoral seperti manipulasi pasar,

transaksi yang memanfaatkan orang dalam (insider trading), menjual saham yang belum dimiliki dan membelinya belakangan (Umam, 2013)

Dalam melakukan investasi dengan tepat maka seorang investor saham

perlu memiliki sejumlah informasi yang berkaitan dengan pergerakan harga

saham agar bisa mengambil keputusan tentang saham perusahaan yang layak

untuk dipilih. Penilaian saham yang menyeluruh, bisa meminimalkan risiko

sekaligus membantu investor mendapatkan keuntungan yang wajar. Pada

umumnya investasi yang menghasilkan return yang tinggi berbanding lurus dengan risiko, artinya peluang risiko yang terjadi juga semakin besar

Pengetahuan tentang bid ask spread sangat perlu diketahui bagi investor terutama yang mengharapkan memperoleh capital gain, karena hal tersebut dipandang sebagai salah satu komponen biaya dalam perdagangan saham. Bid-ask spread merupakan selisih antara beli (bid) dengan jual (ask). Bid price

adalah harga tertinggi yang ditawarkan oleh dealer atau harga dimana

spesialis atau dealer menawar untuk membeli saham, sedangakn ask price

adalah harga terendah dimanadealerbersedia untuk menjual saham (Paramita dan Yulianto, 2014).

Beberapa faktor yang berpengaruh terhadap bid-ask spread seperti harga saham (Paramita dan Yulianto, 2014; Perdana dan Kristanti, 2014; Anggraini,

dkk, 2013; Shobriati, dkk, 2013; Wahyuliantini dan Suarjaya, 2015; Istanti,

2009, Purwanto, 2004), volume perdagangan (Paramita dan Yulianto, 2014;

Wahyuliantini dan Suarjaya, 2015; Napitulu, 2013; Gunawan, 2005;

Nurmayanti, 2009; Shobriati, dkk, 2013; Anggraini dkk, 2013; Ambarwati,

2008; Perdana dan Kristanti,2014, Purwanto, 2004), Market Value (Fitriyah, 2012; Widhyawati dan Damayanthi, 2015), varian return (Perdana dan Kristanti, 2014; Ambarwati, 2008; Shobriati, dkk, 2013; Fitriyah, 2012;

Widhyawati dan Damayanti, 2015)

Menurut Paramita dan Yulianto (2014) harga saham yang senantiasa

memberikan return yang tinggi mengidentifikasikan bahwa saham tersebut disukai oleh investor, sehingga broker atau dealer(perantara pedagang efek) tidak perlu memegang saham tersebut terlalu lama sehingga menurunkan

penelitian Perdana dan Kristanti (2014), Shobriati, dkk (2013) dan Paramita

dan Yulianto (2014) menemukan bahwa harga saham berpengaruh negatif

terhadapbid-ask spread.

Menurut Paramita dan Yulianto (2014) menyatakan bahwa volume

perdagangan saham yang besar menandakan bahwa saham tersebut aktif

ditransaksikan, sehingga broker atau dealer tidak perlu menyimpan saham terlalu lama sehingga menurunkan biaya pemilikan saham tersebut yang

berdampak pada bid-ask spread yang lebih sempit. Hasil penelitian dari Puwanto (2004) dan Shobriati, dkk (2013) menemukan bahwa volume

perdagangan berpengaruh negatif terhadapbid-ask spread.

Market Valueadalah harga saham yang terjadi di pasar pada saat tertentu yang ditentukan oleh pelaku pasar, dimana variabel harga saham dan volume

perdagangan di dalam penelitian ini dproksikan denga Market Value

(Fitriyah, 2012). Menurut Jogiyanto (2002) investor menganggap perusahaan

besar memiliki risiko yang lebih kecil dibandingkan dengan perusahaan kecil,

karena perusahaan besar dianggap lebih mempunyai akses kepasar modal.

Hal ini menyebabkan broker atau dealer (perantara pedagang efek) tidak perlu memegang saham tersebut terlalu lama sehingga menurunkan biaya

kepemilikan saham yang berarti mempersempit bid-askspread. Hasil penelitian Fitriyah (2012) dan Kurniawati (2003) menemukan hasil bahwa

Market Valueberpengaruh negatif terhadapbid ask spread.

Semakin tinggi risiko akibat dari pergerakan harga saham, akan menyebabkan

dealer menutupinya dengan spread yang tinggi. Tingginya spread sebagai akibat dari peningkatan biaya kepemilikan karena dealer akan menyimpan sahamnya hingga waktu tertentu. Hasil penelitian yang dilakukan Ambarwati

(2008) dan Perdana dan Kristanti (2014) menemukan hasil bahwa varian

returnberpengaruh positif dan signifikan terhadapbid ask spread.

Atas dasar tidak konsistennya hasil peneliti sebelumnya, maka peneliti

tertarik untuk melakukan peneltian mengenai “PENGARUH HARGA

SAHAM, VOLUME PERDAGANGAN, MARKET VALUE, VARIAN RETURN TERHADAP BID ASK SPREAD SAHAM SYARIAH”. Penelitian ini merupakan replikasi dari penelitian Paramita (2014). Pada

penelitian ini mengganti objek penelitian di perusahaan-perusahaan yang

terdaftar di Daftar Efek Syariah (DES) tahun 2015 dan menambah dua

variabel independen yaitu Market Value dan varian return. Tambahan variabel ini berdasarkan penelitian dari Fitriyah (2012) yang menemukan

B. Batasan Masalah

Berdasarkan latar belakang diatas penelitian ini memiliki batasan

masalah yang diharapkan peneliti agar bisa terfokus. Adapun batasan masalah

dalam penelitian ini adalah:

1. Menggunakan variabel independen yang meliputi harga saham, volume

perdagangan,market value, dan varianreturn.

2. Sampel penelitian yang digunakan adalah perusahaan yang terdaftar di

Daftar Efek Syariah (DES) pada tahun 2015.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas dapat dirumuskan

permasalahan sebagai berikut :

1. Apakah harga saham berpengaruh negatif signifikan terhadap bid-ask spreadsaham syariah ?

2. Apakah volume perdagangan berpengaruh negatif signifikan terhadap

bid-ask spread saham syariah ?

3. Apakah market value berpengaruh negatif signifikan terhadap bid-ask spreadsaham syariah ?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini

adalah:

1. Untuk menguji apakah harga saham berpengaruh negatif signifikan

terhadapbid-ask spreadsaham syariah.

2. Untuk menguji apakah volume perdagangan berpengaruh negatif

signifikan terhadapbid-ask spreadsaham syariah.

3. Untuk menguji apakah market value berpengaruh negatif signifikan terhadapbid-ask spreadsaham syariah.

4. Untuk menguji apakah varain return berpengaruh positif signifikan terhadapbid-ask spreadsaham syariah.

E. Manfaat Penelitian 1. Manfaat Teoritis

Bagi pengembangan teori dan pengetahuan di bidang akuntansi dan

pasar modal, terutama berkaitan denganbid-ask spreaddan hubungannya dengan harga saham, volume perdagangan, market value, dan varian

return.

2. Manfaat Praktis a. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai

pertimbangan dalam mengambil keputusan investasi dengan melihat

varianreturn terhadap bid-ask spread pada perusahaan– perusahaan yang terdaftar di Daftar Efek Syariah (DES).

b. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memperkaya khasanah

penelitian mengenai bid-ask spread dan mampu memberikan bukti mengenai pengaruh harga saham, volume perdagangan,market value

dan varian return terhadap bid-ask spread pada perusahaan– perusahaan yang terdaftar di Daftar Efek Syariah (DES).

c. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai

pertimbangan untuk memperhatikan harga saham, volume

perdagangan, market value dan varian return, bid-ask spread, agar mampu menarik investor untuk berinvestasi di perusahaan yang

9

TINJAUAN PUSTAKA A. Landasan Teori

1. TeoriSpread

Teori mengenai spread tidak terlepas oleh adanya aktivitas yang dilakukan oleh anggota bursa yang dapat mempengaruhi besarnya

transaksi sekuritas di pasar modal.Spreadadalah perbedaan kurs jual dan kurs beli. Berdasarkan Undang-Undang Pasar Modal No. 8 tahun 1995

dan Peraturan Pemerintah RI No. 45 tahun 1995, perusahaan efek adalah

pihak yang melaksanakan kegiatan adalah Penjamin Emisi Efek (PPE),

Perantara Pedagang Efek (PPE) dan Manajer Investasi (MI).

Dengan demikian maka penelitian tentang spread lebih dihubungkan secara erat dengan PPE (dealer) daripada dengan perantara investasi (broker).Dealeradalah pihak yang dalam pelaksanaan transaksi jual beli sekuritas atau saham, mempunyai andil yang besar dalam pasar

modal. Banyak hal yang telahdealer lakukan agar proses transaksi dapat berjalan dengan baik dan lancar yaitu pada saat investor yang

berkeinginan untuk membeli atau menjual saham sesuai dengan harga

dan jumlah yang diinginkan namun keinginan tersebut terealisir dalam

waktu yang cukup lama, maka dealer akan berusaha mengatasi ketidaksamaan waktu tersebut terhadap order yang dihadapi investor

sebagai perantara perdagangan sekuritas yang dilakukan individu secara

Teori spread menyatakan bahwa nilai bid ask spread ditentukan oleh dealer atau broker yang secara bersama-sama melakukan transaksi atas suatu saham. Di Bursa Efek Indonesia (BEI) menggunakan

pendekatan market spread karena dealer berperan ganda yaitu sebagai

dealer dan sebagai broker. Hal ini disebabkan karena Bursa Efek Indonesia bersifat competitive order matching market atau order drive market system. Dengan sistem ini investor hanya diperbolehkan untuk menyerahkan order transaksi melalui broker atau dengan kata lain seorang investor tidak dapat melakukan transaksi sendiri di lantai bursa

(Paramita dan Yulianto, 2014).

2. Teori Sinyal

Asumsi dari teori sinyal, bahwa manajemen mempunyai informasi

yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor

luar mengenai faktor-faktor yang mempengaruhi nilai perusahaan dan

manajemen selalu berusaha meningkatkan keuntungan. Hal ini berkaitan

denganbid-ask spread saham pada pelepasan sejumlah saham dan harga saham, yaitu manajemen dapat mengetahui permintaan dan penawaran

sahamnya yang dilakukan investor luar dengan volume dan harganya.

Manajemen juga merupakan orang yang selalu berusaha memaksimalkan

insentif yang diharapkan, artinya manajemen umumnya mempunyai

informasi yang lebih lengkap dan akurat dibandingkan pihak luar

perusahaan (investor) mengenai faktor-faktor yang mempengaruhi nilai

adalah aksi atau tindakan yang diambil oleh manajer tingkat tinggi, tidak

akan rasional jika diambil oleh manajer tingkat rendah.

Pihak manajemen yang menyampaikan informasi ke pasar maka

pasar akan merespon informasi tersebut sebagai suatu sinyal bahwa

adanya peristiwa tertentu yang mempengaruhi nilai perusahaan, sehingga

adanya pengumumanright issueatau penambahan saham baru juga akan direspon oleh pasar sebagai suatu sinyal yang akan berpengaruh terhadap

nilai saham perusahaan dan aktivitas perdagangan saham (Purwanto,

2004).

3. Daftar Efek Syariah (DES)

Daftar Efek Syariah (DES) adalah kumpulan Efek yang tidak

bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal, yang

ditetapkan oleh Bapepam-LK atau Pihak yang disetujui Bapepam-LK.

DES tersebut meerupakan panduan investasi bagi Reksa Dana Syariah

dalam menempatkan dana kelolanya serta juga dapat dipergunakan oleh

investor yang mempunyai keinginan untuk berinvestasi pada portofolio

Efek Syariah (Bapepam-LK 2013).

DES yang diterbitkan Bapepam-LK dapat dikategorikan menjadi

dua yaitu:

a. DES Periodik

DES Periodik merupakan DES yang diterbitkan secara berkala

yaitu pada akhir Mei dan November setiap tahunnya. DES Periodik

b. DES Insidentil

DES Insidentil merupakan DES yang diterbitkan tidak secara

berkala. DES Insidentil diterbitkan antara lain yaitu:

1) Penetapan saham yang memenuhi kriteria efek syariah

bersamaan dengan efektifnya pernyataan pendaftaran

Emiten yang melakukan penawaran umum perdana atau

pernyataan pendaftaran Perusahaan Publik.

2) Penetapan saham Emiten dan atau Perusahaan Publik yang

memenuhi kriteria efek syariah berdasarkan laporan

keuangan berkala yang disampaikan kepada Bapepam-LK

setelah Surat Keputusan DES secara periodik ditetapkan.

Jenis Efek Efek yang dimuat dalam Daftar Efek Syariah yang

ditetapkan oleh Bapepam-LK meliputi:

1) Surat berharga syariah yang diterbitkan oleh Negara

Republik Indonesia.

2) Efek yang diterbitkan oleh Emiten atau Perusahaan Publik

yang menyatakan bahwa kegiatan usaha serta cara

pengelolaan usahanya dilakukan berdasarkan prinsip

syariah.

3) Sukuk yang diterbitkan oleh Emiten termasuk Obligasi

Syariah yang telah diterbitkan oleh Emiten sebelum

ditetapkannya peraturan ini.

5) Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana

Syariah

6) Efek Beragun Aset Syariah

7) Efek berupa saham, termasuk Hak Memesan Efek Terlebih

Dahulu (HMETD) syariah dan Waran syariah, yang

diterbitkan oleh Emiten atau Perusahaan Publik yang tidak

menyatakan bahwa kegiatan usaha serta cara pengelolaan

usahanya dilakukan berdasarkan prinsip syariah, sepanjang

Emiten atau Perusahaan Publik tersebut:

a. Tidak melakukan kegiatan usaha yang bertentangan

dengan syariat dan prinsip dalam Islam

b. Memenuhi rasio-rasio keuangan sebagai berikut:

Total utang yang berbasis bunga dibandingkan dengan

total asset tidak lebih dari 45%, Total pendapatan

bunga dan pendapatan tidak halal lainnya

dibandingkan dengan total pendapatan usaha

(revenue) dan pendapatan lain-lain tidak lebih dari

10%.

8) Efek syariah yang memenuhi Prinsip-prinsip Syariah di

Pasar Modal yang diterbitkan oleh lembaga internasional

dimana Pemerintah Indonesia menjadi salah satu

anggotanya, dan

4. Bid Ask Spread

Bid-ask spread adalah persentase selisih antara bid-price dengan

ask-price. Bid price (harga beli) adalah harga yang akan dibayar oleh pembeli dari seorang investor atau harga tertinggi yang diinginkan

dealer. Pembelian tersebut dilakukan oleh broker. Broker melakukan pembelian sekuritas dari seorang investor dengan menggunakan harga

beli. Harga beli tersebut mempunyai arti yaitu hanya jika para broker

bersedia membeli dengan yang telah ditentukan oleh broker. Sedangkan

ask-price (harga jual) adalah harga terendah yang ditawarkan oleh penjual kepada pembeli (Anggraini dkk, 2013).

Pada umumnya para investor dalam menanamkan dana atau

investasi terlihat kurang memperhatikan bid-ask spread, padahal perubahan bid-ask spread saham memberikan banyak informasi bagi investor tentang volume perdagangan, risiko saham, dan lain lain

(Hartono dalam Rahardjo, 2004).

Perubahan di bid ask spread dipengaruhi oleh beberapa faktor yaitu salah satunya adalah pertimbangan keputusan investasi yang

dilakukan oleh para investor. Investor menginginkangainataunet return

yang optimal dan mengurangi tingkat resiko serendah-rendahnya. Bagi

broker besarnya spread atau selisih antara bid price dan ask price akan sangat mempengaruhi lamanya seorang investor dalam menahan atau

5. Harga Saham

Harga saham adalah harga suatu saham yang terjadi di pasar bursa

pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh

permintaan dan penawaran saham yang bersangkutan di pasar modal

(Jogiyanto, 2008).

Harga saham menjadi salah satu indikator pengelolaan perusahaan.

Keberhasilan dalam menghasilkan keuntungan akan memberikan

kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi

akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk

mendapatkan dana dari luar perusahaan (Perdana dan Kristanti, 2014).

Namun sebaliknya, ketika harga saham tinggi, berarti saham aktif

diperdagangkan, sehingga dealer tidak akan menyimpan saham tersebut dalam jangka waktu terlalu lama. Hal ini akan berdampak pada tingkat

bid-ask spread dan menurunnya biaya kepemilikan yang pada akhirnya menyebabkan semakin tingginya harga saham dan semakin kecilnya bid-ask spread(Wahyuliantini dan Suarjaya, 2015).

6. Volume Perdagangan

Menurut Napitupulu (2013), volume perdagangan merupakan

bagian dari analisis teknikan. Volume perdagangan yang tinggi dianggap

sejalan dengan kenaikan harga saham. Volume perdagangan saham

merupakan rasio antara jumlah lembar saham yang diperdagangkan pada

Untuk membuat keputusan investasinya, seorang investor yang rasional

akan mempertimbangkan risiko dan tingkat keuntungan yang diharapkan.

Untuk itu investor seharusnya melakukan analisis sebelum menentukan

saham yang akan mereka beli. Untuk melakukan analisis investor

memerlukan informasi. Adanya informasi yang dipublikasikan akan

mengubah keyakinan para investor yang dapat dilihat dari reaksi pasar.

Salah satu reaksi pasar tersebut adalah reaksi volume perdagangan.

Menurut Ambarwati (2008), volume perdagangan diartikan sebagai

jumlah lembar saham yang di perdagangkan pada hari tertentu.

Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan

yang besar, menunjukan bahwa saham tersebut digemari oleh para

investor yang berarti saham tersebut cepat diperdagangkan. Ada

kemungkinan para pelaku pasar akan mengubah posisi kepemilikan

sahamnya pada saat perdagangan saham semakin tinggi atau para pelaku

pasar tidak perlu memegang saham dalam jumlah terlalu lama. Dengan

demikian semakin aktif perdagangan suatu saham atau semakin besar

volume perdagangan suatu saham, maka semakin rendah biaya pemilikan

saham tersebut yang berarti akan mempersempit bid-ask spread saham tersebut.

7. Market Value

Market Valueadalah nilai pasar saham yang mencerminkan ukuran perusahaan yang dihitung dengan mengalikan jumlah saham beredar

hubungan negatif dengan beta saham (risiko pasar saham), yaitu tingkat

risiko portofolio relatif terhadap risiko pasar. Investor menganggap

perusahaan besar memiliki risiko lebih kecil dibandingkan dengan

perusahaan kecil, karena perusahaan besar dianggap lebih mempunyai

akses ke pasar modal (Jogiyanto, 2002).

Menurut Maulina, dkk (2009) Market Value yang menunjukkan ukuran perusahaan adalah merupakan faktor yang paling dominan dalam

menentukan lamanya kepemilikan saham biasa,makin besarnya Market Valuemengakibatkan dealermenyimpan saham dalam waktu yang tidak lama sebelum diperdagangkan. Hal ini berarti akan menurunkan bid ask spreadsaham tersebut.

8. VarianReturn

Varian return menunjukkan variabilitas return di seputar return

normal yang diakibatkan adanya volatilitas (fluktuasi harga) saham.

Semakin tinggi varian returnmenunjukkan semakin bervariasinyareturn

harian yang diperoleh investor. Hal ini mencerminkan ketidakpastian

(resiko) pasar yang tinggi. Risiko saham yang semakin tinggi

menyebabkan dealer berusaha menutupinya dengan spread yang lebih besar (Fitriyah, 2012).

Hal ini akan menyebabkan para pelaku pasar akan memperbesar

keuntungan sebagai kompensasi atas risiko kerugian dengan

dilakukan oleh Ambarwati (2008) dan Fitriyah (2012) yang menyatakan

bahwavarian returnmemiliki pengaruh terhadapbid ask spread.

B. Penelitian Terdahulu dan Penurunan Hipotesis 1. Harga Saham danBid Ask Spread

Menurut Ahmad dalam Shobriati, dkk (2013) harga saham adalah

harga yang dibentuk dari interaksi para penjual dan pembeli saham yang

dilatarbelakangi oleh harapan mereka terhadapprofitperusahaan.

Harga saham yang tinggi memberikan return yang tinggi mengindikasikan bahwa saham tersebut disukai oleh investor. Ketika

harga saham tinggi, berarti saham aktif diperdagangkan, sehinggadealer

tidak akan menyimpan saham tersebut dalam jangka waktu yang terlalu

lama. Hal ini akan berdampak pada tingkat bid ask spread dan menurunnya biaya kepemilikan yang pada akhirnya menyebabkan

semakin tinggi harga saham maka semakin kecil bid ask spread

(Paramita dan Yulianto, 2014).

Penelitian yang dilakukan oleh Rahardjo (2004) dan Anggraini dkk

(2013) menyimpulkan bahwa harga saham berpengaruh positif signifikan

terhadapbid-ask spreadsedangkan Penelitian Mubarak (2002), Shobriati, dkk (2013), Nany (2003), Paramita dan Yulianto (2014), menemukan

H1: Harga saham berpengaruh negatif signifikan terhadap bid-ask

spreadsaham syariah.

2. Volume Perdagangan danBid Ask Spread

Volume perdagangan diartikan sebagai jumlah lembar saham yang

diperdagangkan pada hari tertentu (Abdul dan Nasuhi, 2000).

Volume perdagangan yang besar menunjukkan bahwa saham

tersebut digemari oleh para investor yang berarti saham tersebut cepat

diperdagangkan. Ada kemungkinkan dealer akan mengubah posisi kepemilikan sahamnya pada saat perdagangan saham semakin tinggi atau

dealertidak perlu memegang saham dalam jumlah terlalu lama. Volume perdagangan akan menurunkan kos pemilikan saham sehingga

menurunkan spread.Dengan demikian semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan suatu saham, maka

semakin rendah biaya pemilikan saham tersebut yang berarti akan

mempersempit bid-ask spread saham tersebut (Paramita dan Yulianto, 2014).

Hasil penelitian milik Istanti (2009) dan Anggraini dkk (2013)

yang menemukan bahwa volume perdagangann berpengaruh positif

signifikan terhadap bid ask spread, sedangkan penelitian Purwanto (2004), Mubarak (2002), Rahardjo (2004), Shobriati, dkk (2013), Nany

(2003) dan Paramita dan Yulianto (2014) yang menemukan bahwa

spread. Berdasarkan penjelasan diatas, maka hipotesis dirumuskan sebagai berikut:

H2: volume perdagangan berpengaruh negatif signifikan terhadap

bid-ask spreadsaham syariah. 3. Market ValuedanBid Ask Spread

Market Value menunjukkan besarnya ukuran perusahaan. Investor menganggap perusahaan besar memiliki risiko lebih kecil dibandingkan

dengan perusahaan kecil, karena perusahaan besar dianggap lebih

mempunyai akses ke pasar modal (Jogiyanto, 2002).

Market Value ditentukan dengan cara menghitung rata–rata harga saham selama satu tahun dikalikan dengan jumlah saham beredar per

akhir tahun. Semakin tinggi harga saham yang disertai dengan volume

perdagangan saham yang besar menandakan bahwa dealer tidak akan menyimpan saham tersebut dalam jangka waktu lama. Hal ini akan

berdampak pada tingkat bid ask spread dan menurunnya biaya kepemilikan yang pada akhirnya menyebabkan semakin tinggi harga

saham dan volume perdagangan yang besar maka semakin kecil bid ask spread(Fitriyah, 2012).

Hasil penelitian tersebuti sejalan dengan penelitian yang dilakukan

oleh Fitriyah (2012) dan Shobrianti, dkk (2013). Hasil ini berbeda

dengan penelitian yang dilakukan oleh Maulina, dkk (2009) yang

H3:Market Valueberpengaruh negatif signifikan terhadapbid-ask

spreadsaham syariah.

4. VarianReturndanBid Ask Spread

Menurut Fitriyah (2012) varian return menunjukkan variabilitas

return di seputar return normal yang diakibatkan adanya volatilitas (fluktuasi harga) saham.

Semakin bervariasinya return yang dihasilkan saham maka menunjukan risiko dari ketidakpastian return atas investasi tersebut. Risiko saham yang semakin tinggi menyebabkan para pelaku pasar

berusaha menanggulanginya dengan menentukan spread yang lebih besar, sehingga risiko saham yang tinggi tersebut dapat tertutupi oleh

spread harga yang besar sebagai kompensasi dari ketidakpastian dari

returndari saham tersebut (Perdana dan Kristanti, 2014).

Hasil penelitian Ambarwati (2008) menyatakan bahwa varian

return saham memiliki pengaruh bid ask spread, sedangkan hasil penelitian Artafani (2009) dan Fitriyah (2012) menyatakan bahwa varian

return berpengaruh negatif terhadap bid ask spread. Berdasarkan penjelasan diatas maka dapat diturunkan hipotesis sebagai berikut:

H4: varian return berpengaruh positif signifikan terhadap bid-ask

C. Model Penelitian

Variabel independen penelitian mengenai Bid-Ask Spread adalah Harga Saham, Volume Perdagangan, Market Value dan Varian Return. Variabel dependen penelitian ini adalahBid-Ask Spread.

Skema model penelitian ini digambarkan dalam gambar H.1 sebagai

berikut :

Gambar 2.1 Skema Model Penelitian

GAMBAR 1

A.

H1

-H2

-H3

-H4+ Harga Saham

Volume Perdagangan

Market Value

VarianReturn

Bid-Ask Spread

✁

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian ini adalah perusahaan-perusahaan yang terdaftar

di Daftar Efek Syariah (DES) pada tahun 2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian adalah data sekunder,

yaitu data yang diperoleh sudah dalam bentuk jadi atau data yang sudah

diolah.

Data sekunder yang digunakan dalam penelitian ini adalah data

perkumpulan perdagangan saham harian perusahaan yang terdaftar di

Daftar Efek Syariah (DES) tahun 2015.

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang

terdaftar di DES periode tahun 2015. Sampel yang digunakan adalah

perusahaan yang terdaftar di DES periode 1 Januari 2015 sampai dengan

31 Desember 2015.

Sampel yang digunakan dalam penelitian ini diperoleh dengan

Kriteria yang dipilih dalam penentuan sampel adalah :

1. Perusahaan yang terdaftar di Daftar Efek Syariah tahun 2015.

2. Perusahaan tersebut membukukan laporan keuangan dan

tersedia harga saham, volume perdagangan, market value dan varianreturnpada tahun 2015.

D. Teknik Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan dengan dua

metode yaitu studi dokumentasi dan studi pustaka.Data dari studi

dokumentasi diperoleh dari mengunduh dari Yahoo!Finance dan

Indonesian Stocks Exchange(IDX).

Data studi pustaka diperoleh dari penelitian-penelitian dan

jurnal-jurnal yang ada serta buku-buku yang berkaitan dengan penelitian yang

penulis lakukan.

E. Definisi Operasional dan Pengukurannya

Variabel penelitian adalah suatu atribut atau sifat nilai dari orang,

obyek, atau kegiatan yang memiliki variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono,

1999).Variabel yang diteliti dalam penelitian ini dibedakan menjadi

variabel dependen dan variabel independen. Variabel dependen adalah

variabel yang dijelaskan atau dipengaruhi oleh variabel independen.

Variabel dependen dalam penelitian ini adalah bid-ask spread, sedangkan variabel independen adalah variabel yang menjelaskan atau

independen dalam penelitian ini adalah harga saham, volume perdagangan,

Market Valuedan varianreturn.

1. Variabel dependen Bid-Ask Spread

Bid-ask spread adalah selisih antara harga permintaan beli tertinggi (highest bid) dengan harga penawaran jual terendah (lowest ask) untuk saham (Mubarak, 2002). Bid-ask spreaddalam penelitian ini mengacu pada penelitian Mubarak (2002). Sehingga pengukuran

persentasebid-ask spreadditentukan sebagai berikut:

Spread

i,tKeterangan :

Spreadit :Bid ask spread spreadsaham i pada hari ke-t

Askt :Harga beli saham pada hari ke-t

Bidt : Harga jual saham pada hari ke-t 2. Variabel Independen

Harga Saham

Harga Saham yang digunakan dalam penelitian ini adalah harga

penutupan per lembar saham sehari sebelumnya (t-1). Rumus harga

saham yang digunakan dalam penelitian ini yaitu :

HSit

Keterangan :

HSit : Rata-rata harga saham perusahan i pada hari t Harga sahamit:Harga penutupan saham perusahaan i pada hari t

Volume Perdagangan

Volume perdagangan adalah jumlah saham atau surat berharga

yang diperdagangkan di pasar modal selama periode yang telah

ditentukan. Rumus yang digunakan untuk menghitung volume

perdagangan dalam penelitian ini adalah :

VPit=

Keterangan :

VPit :Rata-rata volume perdagangan

perusahaan i pada hari t

Volume perdaganganit :Volume perdagangan saham perusahaan i pada hari t

n : Jumlah hari transaksi saham

Market Value

Market Value adalah harga saham yang terjadi di pasar pada saat tertentu yang di tentukan oleh pelaku pasar. Market Valuedalam penelitian ini dirumuskan sebagai berikut:

Mrk Valit= HSitX VPit

Keterangan :

Mrk Valit : Rata-rata market value saham perusahaan i pada hari t

HSit : Rata-rata harga saham perusahaan i pada hari t VPit : Rata-rata volume perdagangan perusahaan i pada

hari t

VarianReturn

yang disebabkan adanya volatilitas harga saham. Varian returndalam penelitian ini dihitung dengan mencari varians dari return saham selama periode observasi. Formula perhitungan return ditunjukkan sebagai berikut:

RS =

VR =

Keterangan :

RS : Returnsaham

Pt :Harga saham pada hari ke t Pt-1 :Harga saham pada hari ke t-1 VR : Varianreturn

Xi :Returnsaham i

: Rata-ratareturnsaham

n : Jumlah datareturnsaham

F. Uji Kualitas Data

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis data kuantitatif yang dinyatakan dengan angka-angka dan

perhitungannya menggunakan metode statistik yang dibantu dengan

program SPSS 20.

1. Uji Statsitik Deskriptif

Statistik deskriptif berfungsi untuk memberikan gambaran atau

deskripsi dari suatu data (Ghozali, 2011). Analisis statistik deskriptif

digunakan untuk mengetahui karakteristik sampel yang digunakan dan

saham, volume perdagangan, Market Value dan varian return pada perusahaan yang terdaftar di Daftar Efek Syariah (DES) pada tahun

2015. Statistik deskriptif akan dilihat dari nilai rata-rata (mean), nilai tengah (median), standar deviasi, nilai maksimum dan nilai minimum untuk data dengan skala rasio. Sementara itu untuk data dengan skala

nominal uji statistik deskriptif akan dilihat dari distribusi frekuensi.

2. Pengujian Asumsi Klasik

Untuk memperoleh hasil analisis data yang memenuhi syarat

pengujian, maka pengujian ini menggunakan pengujian asumsi klasik.

Pengujian asumsi klasik bertujuan untuk memperoleh hasil regresi

yang bisa dipertanggungjawabkan dan mempunyai hasil yang tidak

bias atau Best Linier Unbiased Estimator (BLUE). Uji asumsi klasik tersebut terdiri dari :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

sebuah model regresi, variabel dependen, variabel independen

atau keduanya mempunyai distribusi normal atau tidak (Ghozali,

2009). Model regresi yang baik adalah mempunyai distribusi data

normal atau mendekati normal. Pengujian normalitas dalam

penelitiian ini dilakukan dengan menggunakan analisis uji

Statistic Non-Parametrik One-Sample Kolmogorov-Smirnov (K-S). Jika hasil uji K-S menunjukkan nilai signifikan diatas 0,05

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya kolerasi antar variabel

independen. Model regresi yang baik adalah tidak terjadi korelasi

antar variabel independen. Multikolinearitas dapat dilihat dari

nilai tolerance dan lawannya variance inflation factor (VIF). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance≤ 0,10 atau sama dengan nilai VIF≥ 10 (Ghozali, 2009).

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

nilai dalam model regresi terjadi ketidaksamaan variance dari

residualsatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terdapat heteroskedastisitas. Pengujian

heteroskedastisitas dalam penelitian ini menggunakan uji

Gletjser. Jika probabilitas lebih dari α (0,05), maka dapat disimpulkan bahwa model regresi tidak menunjukkan adanya

heteroskedastisitas (Ghozali, 2009).

4. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk mengetahui ada tidaknya

korelasi antara kesalahan pengganggu pada satu perioda (t)

dengan kesalahan pada perioda sebelumnya (Ghozali, 2009).

waktu berkaitan satu sama lainnya. Pengujian ini menggunakan

model DurbinWatson (DW-Test) dengan ketentuan sebagai

berikut (Nazaruddin dan Basuki, 2015):

• Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka

hipotesis nol ditolak, yang berarti terdapat autokorelasi.

• Jika d terletak antara dU dan (4-dU), maka hipotesis nol

diterima, yang berarti tidak ada autokorelasi.

• Jika d terletak diantara dL dan dU atau diantara (4-dU) dan

G. Uji Hipotesis dan Analisis Data 1. Analisis Regresi Linier Berganda

Analisis linier berganda digunakan untuk mengetahui pengaruh

variabel independen yang jumlahnya lebih dari satu terhadap variabel

dependen (Sugiyono, 2012). Dalam penelitian ini menggunakan analisis

regresi berganda dengan persamaan:

Spread = β0 + β1HS+ β2VP+ β3MV+ β4VR+ ε...

Keterangan:

spread :Bid-Ask Spread

β0 : Konstanta

β1 – β5 : Koefisien Regresi

HS : Harga Saham

VP : Volume Perdagangan

MV : Market Value

VR : VarianReturn

a) Koefisien Determinasi

Uji koefisien determinasi digunakan untuk menunjukkan

presentase tingkat kebenaran prediksi dari pengujian regresi yang

dilakukan. Nilai Adjusted R Square menunjukkan sberapa besar

model regresi mampu menjelaskan variabilitas variabel terikat

(dependen). Koefisien regresi berkisar antara 0 sampai 1. Jika

semakin mendekati 0 maka semakin kecil menjelaskan.

Sebaliknya, jika semakin mendekati 1 maka semakin besar

menjelaskan variabel independen terhadap variabel dependen

(Ghozali, 2011).

b) Uji Signifikasi Simultan (Uji Statistik F)

Untuk menguji hipotesis mengenai pengaruh variabel

independen terhadap variabel dependen dapat digunakan alat

analisa statistik dengan melakukan Uji Nilai F. Uji hipotesis

menggunakan Uji Nilai F digunakan untuk mengetahui pengaruh

variabel bebas (Harga Saham, Volume Perdagangan, Market

Value, dan Varian Return) secara bersama-sama (simultan)

terhadap variabel terikat (Bid Ask Spread).

Bila nilai probabilitasnya < 0,05, variabel independen

secara bersama-sama berpengaruh terhadap variabel dependen,

maka Ha ditolak dan H0 diterima. Sebaliknya, nilai

probabilitasnya > 0,05 variabel independen secara bersama-sama

c) Uji Signifikasi Parameter Individual (Uji Statistikt)

Uji t digunakan untuk mengetahui pengaruh variabel

independen yaitu harga saham, Volume Perdagangan, Market

Value dan Varian Return secara sendiri atau masing-masing

terhadap variabel dependen yaitu Bid Ask Spread (Ghozali, 2011).

Pengujian terhadap hipotesis menggunakan α (0,05), dengan

kriteria sebagai berikut: Jika nilai probabilitas Sig. < 0,05 makaH1

diterima. Jika nilai probabilitas Sig. > 0,05 maka H1 ditolak.

Dilihat dari arah koefisien regresi apabila arah koefisien regresi

sesuai dengan hipotesis penelitian, maka hipotesis diterima.

Namun apabila arah koefisien regresi tidak sesuai dengan hipotesis

penelitian, maka hipotesis ditolak. Jadi kriteria hipotesis diterima

jika nilai Sig. < 0,05 dan memiliki koefisien regresi searah dengan

✓ ✔

Objek dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Daftar Efek Syariah (DES) pada tahun 2015. Pengambilan sampel dalam

penelitian ini menggunakan metode purposive sampling, maka diperoleh

jumlah sampel sebanyak 169 yang memenuhi kriteria. Hasil sampel yang

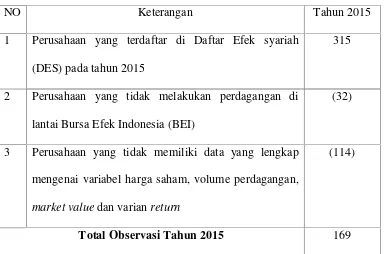

diperoleh dapat dilihat pada Tabel 4.1.

Tabel 4.1

Proses Pemilihan Sampel Tabel 1

NO Keterangan Tahun 2015

1 Perusahaan yang terdaftar di Daftar Efek syariah

(DES) pada tahun 2015

315

2 Perusahaan yang tidak melakukan perdagangan di

lantai Bursa Efek Indonesia (BEI)

(32)

3 Perusahaan yang tidak memiliki data yang lengkap

mengenai variabel harga saham, volume perdagangan,

market valuedan varianreturn

(114)

Total Observasi Tahun 2015 169

B. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengambarkan atau

mendeskripsikan kondisi data yang digunakan dala penelitian. Analisis ini

menggunakan Tabel statistik deskriptif yang memaparkan nilai minimum,

nilai maksimum, nilai rata-rata (mean), dan standar deviasi (standar

deviation). Adapun nilai statistik deskriptif variabel penelitian ini disajikan dalam Tabel 4.2. berikut :

Tabel 4.2.

Hasil Uji Analisis Deskriptif Tabel 2

N Minimum Maximum Mean Std. Deviation

HS 169 53 8654551 56725,28 666197,805

VP 169 1400 104249442 9180874,69 19088464,974

MV 169 368550 116828718150581 716808459322,40 8986475922894,691

VR 169 ,001 ,114 ,01594 ,016890

Price 169 ,083 ,508 ,19099 ,057909

Valid N

(listwise) 169

Sumber : Data Sekunder diolah tahun 2015

Dari hasil analisa statistik deskriptif diatas, Harga Saham (HS) diukur

dengan menggunakan rata-rata harga saham perusahaan selama satu periode,

diperoleh hasil nilai minimum sebesar 53, nilai maksimum sebesar

8.654.551, nilai mean (rata-rata) sebesar 56.725,28, dengan standar deviasi

666.197,805 dari total sampel 169 perusahaan.

Variabel volume perdagangan (VP) diukur dengan menggunakan

nilai minimum sebesar 1.400, nilai maksimum sebesar 104.249.442, nilai

mean(rata-rata) sebesar 9.180.874,69, dengan standar deviasi sebesar

19.088.464,974 dari total sampel 169 perusahaan.

Variabel market value (MV) diukur dengan menggunakan rata-rata

market valueperusahaan selama satu periode, diperoleh hasil nilai minimum

sebesar 368.550, nilai maksimum 116.828.718.150.581, nilai mean(rata-rata)

sebesar 716.808.459.322,40 dengan standar deviasi sebesar

8.986.475.922.894,691 dari total sampel 169 perusahaan.

Variabel varianreturn(VR) diukur dengan menggunakan rata-rata varian

returnperusahaan selama satu periode, diperoleh hasil nilai minimum sebesar

0,001, nilai maksimum 0,508, nilai mean (rata-rata) sebesar 0,19099 dengan

standar deviasi sebesar 0,016890 dari total sampel 169 perusahaan.

Variabel bid ask spread hasil perolehan nilai mean (ratarata) sebesar

0,083, dengan nilai maksimum sebesar 97,06 dan nilai minimum 52,94 serta

C. Uji Kualitas Instrumen dan Data

Pengujian kualitas instrumen dan data dalam penelitian ini menggunakan

uji asumsi klasik. Uji asumsi klasik dalam penelitian ini meliputi uji

normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

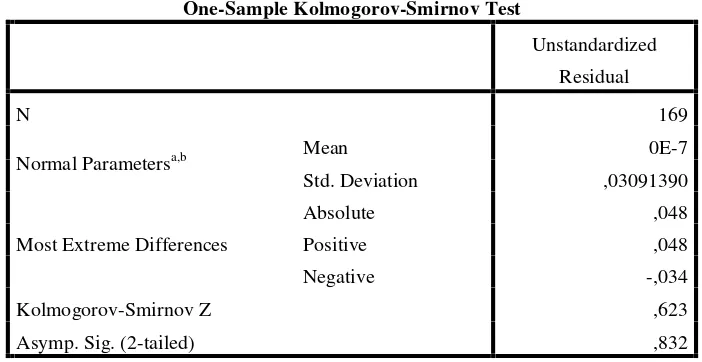

1. Uji Normalitas

Uji normalitas residual bertujuan untuk melihat apakah model regresi

dan variabel yang diuji memiliki distribusi normal atau diambil dari

populasi normal. Uji normalitas data dalam penelitian ini menggunakan

One-SampleKolmogorov-Smirnov (KS) yang disajikan dalam Tabel 4.3 berikut ini:

Sumber : Data Sekunder diolah Tahun 2015

.

Pada Tabel 4.3 dapat dilihat besarnya nilai Kolmogorov-Smirnov

adalah 0,623 dengan signifikansi 0,832 yang lebih besar dari alpha

2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah terdapat

korelasi antar variabel independen dengan model regresi. Pengujian ini

dilakukan dengan menganalisa nilai Variance Inflation Factors (VIF).

Hasil uji multikolinearitas dapat dilihat dari nilai tolerance dan VIF

pada Tabel 4.4. model regresi akan bebas dari multikolinearitas jika

nilaitolerance> 0,10 atau VIF < 10.

Tabel 4.4

Sumber : Data Sekunder diolah tahun 2015

Dari hasil perhitungan melalui pengujian regresi berganda,

diperoleh nilai tolerance untuk semua variabel bebas (HS, VP, MV

dan VR) yang memiliki nilai tolerance lebih besar dari 0,10 dan nilai

VIF masing-masing variabel juga lebih kecil dari 10, maka model

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian. Adapun hasil uji statistik

Heteroskedastisitas yang diperoleh dalam penelitian. Berdasarkan uji

Gletzer menunjukkan bahwa tidak terjadi heteroskedastisitas pada

model regresi. Hasil regresi menggunakan model uji Gletzer disajikan

dalam Tabel 4.5 berikut ini:

Sumber : Data Sekunder diolah tahun 2015

Dari hasil uji Heteroskedastisitas, diperoleh nilai signifikansi untuk

semua variabel lebih dari nilai alpha (0,05), maka model regresi

tersebut tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

korelasi yang terjadi antara residual pada satu pengamatan dengan

pengamatan lain pada model regresi berganda. Penelitian ini

menggunakan alat uji autokorelasi yaitu uji Durbin-Watson (Uji DW).

dt-nya lebih besar dari dU dan nilai dt-nya lebih kecil dari 4-dU dengan

kata lain dU<4-dU. Nilai dU diperoleh dari tabelpembanding. Hasil uji

autokorelasi dapat dilihat pada Tabel 4.6 berikut ini:

Tabel 4.6

Hasil Uji Autokorelasi Tabel 6

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,874a ,764 ,758 ,028285 1,878

Sumber : Data Sekunder diolah tahun 2015

Dari Tabel 4.6 pengujian autokorelasi menunjukkan bahwa nilai

Durbin Watson (DW) sebesar 1,878 nilai tersebut terletak diantara dU dan (4-dU) (1,797< 1,878 <2,203). Maka dapat dikatakan bahwa data

D. Hasil Penelitian (Uji Hipotesis)

1. Uji Koefisien Determinasi (Adjusted R Square)

Uji koefisien determinasi digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variabel dependen. Nilai

koefisien determinasi adalah antara nol dan antara satu. Hasil pengujian

determinasi dapat dilihat pada Tabel 4.7 sebagai berikut :

Tabel 4.7

Hasil Uji Koefisien Determinasi Tabel 7

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,874a ,764 ,758 ,028285 1,878

Sumber : Data Sekunder diolah tahun 2015

Dari hasil pengujian pada Tabel 4.7, nilai adjusted R Square

sebesar 0,758 atau 75,8% menunjukkan bahwa kemampuan variabel

independen dalam hal ini adalah harga saham, volume perdagangan,

market value dan varian return secara simultan memiliki pengaruh

sebesar 75,8% terhadap Bid Ask Spread, sedangkan sisanya sebesar

24,2% dijelaskkan oleh variabel bebas lainnya yang tidak diamati dalam

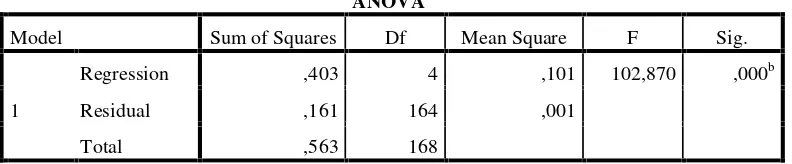

2. Uji Signifikansi Simultan (Uji F)

Uji nilai F pada Tabel 4.8, menunjukkan apakah semua variabel

independen dalam model mempunyai pengaruh secara bersama terhadap

variabel dependen.

Tabel 4.8

Hasil Uji Signifikansi Simultan Tabel 8

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,403 4 ,101 102,870 ,000b

Residual ,161 164 ,001

Total ,563 168

Sumber : Data Sekunder Diolah tahun 2015

Berdasarkan pengujian statistik F dapat diketahui bahwa nilai

Fhitung adalah 102,870 dengan nilai signifikansi 0,000 yang lebih kecil

dari alpha 0,05. Dari hasil pengujian tersebut, dapat disimpulkan bahwa

variabel independen secara simultan berpengaruh signifikan terhadap

variabel dependen, yang artinya variabel harga saham, voume

perdagangan, market value dan varian return berpengaruh terhadap bid

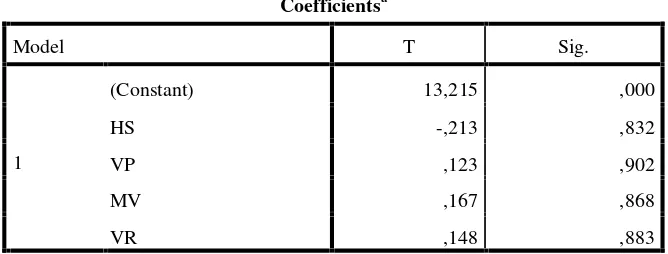

3. Uji Signifikansi Parameter Individual (Ujit)

Uji signifikansi parameter individual atau uji t digunakan untuk

mengetahui bagaimana pengaruh variabel independen terhadap variabel

dependen, dapat dilihat dari nilai koefisien regresi yang ditunjukkan pada

Tabel 4.9 berikut ini:

Tabel 4.9

Hasil Pengujian Regresi BergandaTabel 9

Coefficientsa

HS -5,638E-007 ,000 -6,486 -4,562 ,000

VP -3,557E-011 ,000 -,012 -,279 ,781

MV 4,182E-014 ,000 6,490 4,606 ,000

VR 3,156 ,188 ,920 16,813 ,000

Sumber : Data Sekunder diolah tahun 2015

Berdasarkan hasil output pada Tabel 4.9, diperoleh persamaan

linier regresi berganda sebagai berikut:

Price= -5,638HSit–3,557VPit+ 4,182MVit+ 3,156VRit a. Uji Hipotesis Pertama

Berdasarkan hasil olah data diperoleh nilai sig = 0,000 < level of

significant = 0,05 dan menunjukkan arah beta negatif, maka dapat disimpulkan bahwa ada pengaruh negatif dan signifikan antara harga

saham terhadap bid ask spread saham syariah sehingga hipotesis

b. Uji Hipotesis Dua

Berdasarkan hasil olah data diperoleh nilai sig = 0,781 > level of

significant = 0,05 dan menunjukkan arah beta negatif, maka dapat disimpulkan bahwa tidak ada pengaruh antara volume perdagangan

terhadap bid ask spread saham syariah sehingga hipotesis kedua

ditolak.

c. Uji Hipotesis Tiga

Berdasarkan hasil olah data diperoleh nilai sig = 0,00 < level of significant = 0,05 dan menunjukkan arah beta positif, maka dapat

disimpulkan bahwa ada pengaruh positif dan signifikan antara market

valueterhadapbid ask spreadsaham syariah sehingga hipotesis ketiga

ditolak.

d. Uji Hipotesis Empat

Berdasarkan hasil olah data diperoleh nilai sig = 0,000 < level of

significant = 0,05 dan menunjukkan arah beta positif, maka dapat disimpulkan bahwa ada pengaruh positif dan signifikan antara varian

return terhadap bid ask spread saham syariah sehingga hipotesis

Tabel 4.10

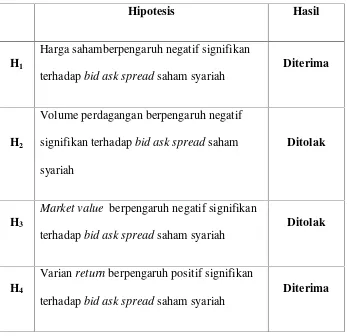

terhadapbid ask spreadsaham syariah

Diterima

H2

Volume perdagangan berpengaruh negatif

signifikan terhadapbid ask spreadsaham

syariah

Ditolak

H3

Market value berpengaruh negatif signifikan

terhadapbid ask spreadsaham syariah

Ditolak

H4

Varianreturnberpengaruh positif signifikan

terhadapbid ask spreadsaham syariah

Diterima

E. Pembahasan

1. Pengaruh Harga Saham terhadapBid Ask Spread

Harga saham merupakan harga yang terbentuk dari interaksi

antara penjual dan pembeli saham yang dilatarbelakangi oleh harapan

diantara mereka untuk memperoleh profityang tinggi dari perusahaan

(Shobriati dkk, 2013).

Hasil pengujian hipotesis untuk variabel harga saham

signifikan terhadap bid ask spread saham syariah. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Penelitian

Mubarak (2002), Shobriati, dkk (2013), Nany (2013), Paramita dan

Yulianto (2014) yang menunjukkan bahwa harga saham berpengaruh

negatif signifikan terhadapbid ask spreadsaham syariah.

Hasil penelitian ini membuktikan bahwa harga saham

berhubungan negatif dengan spread karena harga saham yang tinggi

senantiasa memberikanreturnyang tinggi dan mengindikasikan bahwa

saham tersebut disukai oleh para investor sehingga dealer tidak perlu

memegang saham tersebut terlalu lama sehingga akan berakibat

menurunkan biaya pemilikan saham. Selain itu, harga saham yang

tinggi mencerminkan bahwa perusahaan yang di terdaftar di Daftar

Efek Syariah tersebut dalam kondisi yang baik sehingga dapat

menurunkanbid-ask spread.

2. Pengaruh Volume Perdagangan terhadapBid Ask Spread

Volume perdagangan merupakan jumlah lembar saham yang di

perdagangkan pada hari tertentu (Ambarwati, 2008). Volume

perdagangan merupakan salah satu pertimbangan bagi para investor

untuk berinvestasi pada perusahaan karena dengan melihat volume

perdagangan maka para investor mampu melihat reaksi pasar terhadap

saham tersebut.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh

bahwa volume perdagangan tidak berpengaruh terhadapbid ask spread

saham syariah. Adanya kemungkinan variabel volume perdagangan

tidak berpengaruh terhadap bid ask spread karena ketika dealer

mengetahui bahwa suatu saham aktif diperdagangkan, dealer

cenderung ingin menaikkan keuntungan yang didapatnya dengan cara

menaikkan harga bid dan harga asknya. Dealer berasumsi bahwa

ketika volume perdagangan tinggi berarti saham tersebut aktif

diperdagangkan dilantai bursa sehingga para investor mau membeli

saham tersebut dengan harga yang lebih tinggi juga. Ketika volume

perdagangan tinggi, investor berasumsi bahwa perusahaan yang

terdaftar di Daftar Efek Syariah tersebut sedang dalam kondisi yang

baik. Maka dari itu, semakin tinggi pula dealer berkesempatan untuk

mengambil keuntungan dari harga bid dan harga ask. Hal ini akan

membuat biaya kepemilikan menjadi meningkat sehingga bid-ask

spreadsaham syariah meningkat.

3. PengaruhMarket ValueterhadapBid Ask Spread

Market Value adalah nilai pasar saham yang mencerminkan ukuran perusahaan yang dihitung dengan cara mengalikan jumlah

saham beredar dengan harga pasar saham. Investor beranggapan bahwa

perusahaan yang besar memiliki risiko lebih kecil dibandingkan

dengan perusahaan kecil, karena perusahaan besar dianggap lebih

Hasil regresi berganda menunjukkan bahwa market value

berpengaruh positif dengan hasil beta sebesar 4,182 dengan signifikansi

0,000. Pengujian ini memberikan hasil yang signifikan tetapi koefisien

regresi positif. Dapat disimpulkan bahwa market value mempunyai

pengaruh positif signifikan terhadap bid ask spread saham syariah,

sehingga hipotesis ini ditolak.

Adanya pengaruh positif signifikan dalam penelitian ini diduga

karena harga saham yang tinggi dan disertai dengan volume perdagangan

yang besar maka membuatmarket valuemenjadi besar. Perusahaan yang

terdaftar di Daftar Efek Syariah memilikimarket valueyang besar berarti

perusahaan tersebut memiliki resiko lebih kecil dan mampu

menghasilkan laporan dan informasi keuangan dengan baik, namun tidak

membuat dealer untuk menjual saham tersebut dengan cepat. Hal ini

disebabkan karena dealer ingin menahan saham tersebut lebih lama

karena dealer beranggapan bahwa saham yang aktif diperdagangkan

berarti saham tersebut digemari oleh para investor sehingga dealer akan

mencoba untuk menahan saham tersebut lebih lama karena dealer

berharap saham tersebut akan terus digemari investor dan bisa

memperoleh keuntungan yang lebih besar. Hal ini menyebabkan

meningkatnya biaya kepemilikan saham dan memperbesar bid ask

4. Pengaruh Varian ReturnterhadapBid Ask Spread

Varian return merupakan gambaran yang menunjukkan

variabilitas return di seputar return normal yang diakibatkan karena

adanya volatilitas (fluktuasi harga) saham. Semakin tinggi varian

return menunjukkan semakin bervariasinya return harian yang diperoleh investor (Fitriyah, 2012).

Hasil penelitian ini sesuai dengan penelitian yang dilakukan

oleh Ambarwati (2008) yang menunjukkan bahwa varian return

berpengaruh positif signifikan terhadapbid ask spreadsaham syariah.

Hasil penelitian ini membuktikan bahwa semakin bervariasinya

return yang dihasilkan oleh suatu saham maka menunjukan risiko dari

ketidakpastian return atas investasi yang dilakukan oleh para investor

tersebut. Oleh karena itu, broker atau dealer akan berusaha

menutupinya dengan spread yang lebih besar sebagai kompensasi dari

✪0

BAB V

SIMPULAN,SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Penelitian ini bertujuan untuk menganalisis bid ask spreadyang meliputi

harga saham, volume perdagangan, market value dan varian return dengan

bahan observasi laporan perdagangan saham harian perusahaan yang terdaftar

di Daftar Efek Syariah (DES) tahun 2015.

Berdasarkan analisis dan pengujian data dalam penelitian ini, dapat

ditarik kesimpulan sebagai berikut :

1. Harga saham berpengaruh negatif signifikan terhadap bid ask spread

saham syariah.

2. Volume perdagangan tidak berpengaruh terhadap bid ask spread saham

syariah.

3. Market value berpengaruh positif signifikan terhadap bid ask spread

saham syariah.

4. Varian return berpengaruh negatif signifikan terhadap bid ask spread

B. Saran

Berdasarkan hasil penelitian ini terdapat beberapa saran untuk perbaikan

penelitian kedepannya sebagai berikut :

1. Peneliti selanjutnya diharapkan menambah jumlah sampel penelitian

dengan memanjangkan peridoe waktu penelitian.

2. Untuk penelitian selanjutnya yang ingin melakukan kajian ulang terhadap

penelitian ini disarankan untuk menambah atau mengganti variabel lain

yang tidak diikutsertakan dalam penelitian ini seperti earning per share

(EPS), risiko saham, dan lain sebagainya.

C. Keterbatasan Penelitian

Berdasarkan hasil penelitian yang telah dilakukan terdapat beberapa

keterbatasan dalam penelitian ini,yaitu :

1. Penelitian ini menggunakan variabel-variabel yaitu harga saham, volume

perdagangan, market value dan varian return yang dari hasil pengujian

tersebut kurang memengaruhibid ask spreadsaham syariah.

2. Penelitian ini hanya menggunakan satu periode pengamatan yaitu tahun

2015.

3. Penelitian ini menggunakan sampel perusahaan yang terdaftar di Daftar

Daftar Pustaka

Artafani, Ima, 2009,”Analisis Pengaruh Volume Perdagangan dan Return

Terhadap Bid Ask Spread Pada Perusahaan Go Public”, Thesis,

Universitas Muhammadiyah Surakarta.

Anggraini, Viri, Titin Hartini dan Trisnadi Wijaya, 2013. “Pengaruh Harga

Saham, Volume Perdagangan dan Ukuran Perusahaan Terhadap

Bid-Ask Spread Pada Perusahaan Food and Beverage yang Terdaftar di

Bursa Efek Indonesia.Jurnal. STIE MDP, Palembang.

Ambarwati, Sri Dwi Ari, 2008, “Pengaruh Return Saham, Volume Perdagangan

Saham, dan Varian Return Saham Terhadap Bid-Ask Spread Saham

Pada Perusahaan Manufaktur yang Tergabung Dalam Indeks LQ45

Periode Tahun 2003– 2005”,Jurnal Siasat Bisnis. Volume 12 Nomor 1

hal 27-38.

Fitriyah, 2012, “Implikasi Market Value, Varian Return, Laba Per Saham dan

Dividen terhadap Bid-Ask Spread Saham Syariah”, Jurnal Istishoduna,

Volume 8, No 1.

Gunawan, Barbara, 2005,” Pengaruh Volume Perdagangan dan Return Terhadap

Bid Ask Spread Dengan Model Koreksi Kesalahan”, Jurnal Akuntansi

Dan InvestasiVol 6,No. 1, Hal 147-167.

Ghozali,I, 2011, Aplikasi Analisis Multivariate Dengan Program IBM Spss 19,

Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2009.Aplikasi Analisis Multivariate dengan Program SPSS. Edisi

Kedua. Badan Penerbit Universitas Diponegoro : Semarang.

Harahap,Sofyan, 2002, Analisis Kritis Atas Laporan Keuangan, PT. Raja

Grafindo Persada Jakarta.