BAB I PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan sebuah pasar yang dibentuk oleh negara untuk memperdagangkan berbagai instrumen keuangan seperti saham, obligasi, opsi, dan surat berharga lainnya. Di tempat inilah para pelaku pasar yaitu individu-individu dan badan-badan usaha yang mempunyai kelebihan dana melakukan investasi dalam bentuk surat berharga, yang ditawarkan oleh emiten. Sebaliknya perusahaan yang membutuhkan dana menawarkan surat berharga dengan cara mendaftar lebih dahulu (listing) pada badan otoritas di pasar modal sebagai emiten.

Pasar modal memiliki dua fungsi, yaitu fungsi ekonomi dan finansial. Fungsi ekonomi dari pasar modal adalah memiliki kemampuan untuk menyalurkan dana secara efektif dan efisien dari pemilik modal kepada pihak yang membutuhkan, sedangkan fungsi finansial dari pasar modal adalah tempat untuk meningkatkan kesejahteraan para pemilik modal melalui pembagian hasil (dividend) yang merupakan timbal balik atas dana yang ditanamnya.

masyarakat yang membutuhkan dana dengan masyarakat yang kelebihan dana, disamping menyediakan jasa-jasa keuangan lainnya. Oleh karena bank berfungsi sebagai perantara keuangan, maka dalam hal ini faktor kepercayaan dari masyarakat merupakan faktor utama dalam menjalankan bisnis perbankan.Manajemen bank dihadapkan berbagai upaya untuk menjaga kepercayaan tersebut, sehingga dapat memperoleh simpati dari para calon nasabahnya.

Perusahaan perbankan merupakan jenis perusahaan yang penting dalam suatu negara, karena dalam kegiatan operasionalnya perusahaan perbankan membantu menggerakkan ekonomi dengan cara memberikan pinjaman kepada para kreditur individu maupun badan usaha yang membutuhkan dana dalam bisnisnya. Bank menghimpun dana dari masyarakat yang berupa tabungan maupun deposito dan juga dana yang dapat diterima bank dari pasar modal, kemudian bank menyalurkan dana yang diperolehnya melalui kredit kepada pihak yang membutuhkan dana yaitu kreditur individu dan organisasi.

apabila bank-bank di Indonesia terancam bangkrut karena peran bank yang sangat vital bagi perekonomian Indonesia. Kondisi tersebut akan menjadi bahan pertimbangan investor untuk berinvestasi di perusahaan perbankan.

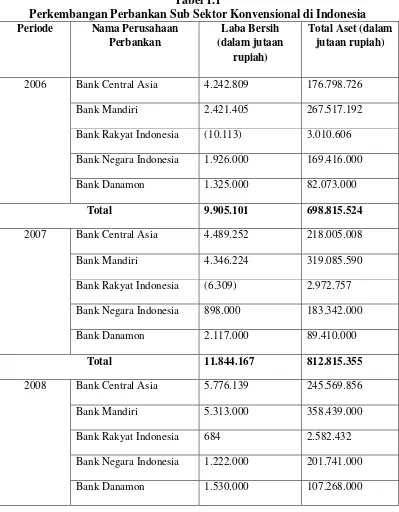

Tabel 1.1

Perkembangan Perbankan Sub Sektor Konvensional di Indonesia

Periode Nama Perusahaan

2006 Bank Central Asia 4.242.809 176.798.726

Bank Mandiri 2.421.405 267.517.192

Bank Rakyat Indonesia (10.113) 3.010.606

Bank Negara Indonesia 1.926.000 169.416.000

Bank Danamon 1.325.000 82.073.000

Total 9.905.101 698.815.524

2007 Bank Central Asia 4.489.252 218.005.008

Bank Mandiri 4.346.224 319.085.590

Bank Rakyat Indonesia (6.309) 2.972.757

Bank Negara Indonesia 898.000 183.342.000

Bank Danamon 2.117.000 89.410.000

Total 11.844.167 812.815.355

2008 Bank Central Asia 5.776.139 245.569.856

Bank Mandiri 5.313.000 358.439.000

Bank Rakyat Indonesia 684 2.582.432

Bank Negara Indonesia 1.222.000 201.741.000

Total 13.841.823 915.600.288

Sumber : www.idx.co.id, www.forbes.com

Berdasarkan tabel 1.1 dapat disimpulkan bahwa total laba bersih kelima perusahaan perbankan sub konvensional terbesar versi forbes pada tahun 2010 selalu mengalami peningkatan dari tahun 2006 hingga tahun 2008. Bank Negara Indonesia (BNI) sempat mengalami penurunan dari segi laba bersihnya pada tahun 2007, namun mengalami perbaikan pada tahun 2008.Bank Danamon mengalami kenaikan laba bersih pada tahun 2007, namun pada tahun 2008 mengalami penurunan.

Peningkatan total aset dari kelima perusahaan perbankan sub konvensional tersebut juga mengalami pertumbahan hingga tahun 2008. Hal yang tidak wajar terjadi pada Bank Rakyat Indonesia (BRI) karena aset total perusahaan terus mengalami penurunan hingga tahun 2008.

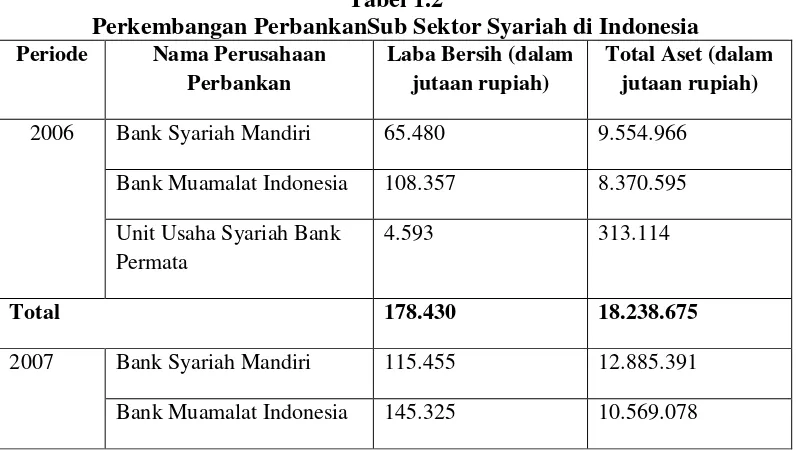

Tabel 1.2

Perkembangan PerbankanSub Sektor Syariah di Indonesia

Periode Nama Perusahaan

2006 Bank Syariah Mandiri 65.480 9.554.966

Bank Muamalat Indonesia 108.357 8.370.595

Unit Usaha Syariah Bank Permata

4.593 313.114

Total 178.430 18.238.675

2007 Bank Syariah Mandiri 115.455 12.885.391

Unit Usaha Syariah Bank Permata

1.388 711.843

Total 262.168 24.166.312

2008 Bank Syariah Mandiri 196.416 17.065.938

Bank Muamalat Indonesia 207.211 12.596.715

Unit Usaha Syariah Bank Permata

47.440 1.297.678

Total 451.067 30.960.331

Sumber : www.syariahmandiri.co.id, www.bankmuamalat.co.id, www.permatabank.com

Berdasarkan tabel 1.2 dapat disimpulkan bahwa total laba bersih ketiga perusahaan perbankan syariah dengan keuntungan terbesar versi kontan tahun 2013 selalu mengalami peningkatan dari periode 2006 hingga 2008, demikian juga dengan aset yang selalu meningkat.

Namun peningkatan dalam segi aset maupun keuntungan perusahaan perbankan sub syariah masih jauh dibawah perusahaan perbankan sub konvensional. Hal ini yang menjadi dasar peneliti untuk mengambil sampel penelitian pada perusahaan perbankan sub konvensional.

sekuritas maka return yang diharapkan akan semakin besar. Namun pada return aktual hubungan itu tidak demikian.

Menurut Sutrisno (dalam Shobriati dkk., 2012), volume perdagangan adalah suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar. Volume perdagangan dapat menjadi indikator penting untuk para investor.

Naik dan turunnya volume perdagangan saham merupakan peningkatan atau penurunan aktivitas jual beli oleh para investor di bursa saham.Kegiatan volume perdagangan yang tinggi dibursa menandakan kondisi pasar yang membaik. Peningkatan volume perdagangan ditambah dengan harga saham merupakan gejala kuat akan kondisi bullish.

Kemudian ada hal penting yang harus selalu dipertimbangkan dalam melakukan investasi, yaitu besarnya resiko yang harus ditanggung dari investasi tersebut. Umumnya semakin besar resiko maka semakin besar juga tingkat return yang diharapkan (expected return). Varian returnadalah varian dari return pada periode observasi dari perubahan harga saham, dalam penelitian ini return pada periode observasi ialah setiap tahun transaksi.

Harga bid adalah penawaran dengan harga tertinggi yang diinginkan oleh dealer dan harga ask adalah harga terendah yang ditawarkan oleh penjual untuk pembeli, menurut Gitman (dalam Shobriati dkk., 2012). Besarnya selisih antara bid price dan ask price disebut juga dengan bid-ask spread. Menurut penelitian Stoll (dalam Cahyono, 2014) bid-ask spread merupakan fungsi dari tiga komponen biaya yang berasal dari kepemilikan saham (inventory holding), pemrosesan pesanan (order processing) dan informasi asimetri (asymetry information).

Penentuan besarnya spread oleh market maker adalah sebagai kompensasi untuk menutup tiga jenis cost yaitu inventory holding cost, order processing cost dan asymetry information cost. Biaya kepemilikan saham terdiri dari resiko harga

dan opportunity cost yang dihubungkan dengan pemilikan saham. Biaya

pemrosesan berhubungan dengan biaya untuk mengatur perdagangan, pencatatan transaksi, administrasi, telepon dan sebagainya.Sedangkan biaya informasi asimetri adalah biaya yang timbul karena adanya informasi yang tidak dapat didistribusikan secara merata kepada semua pelaku di pasar modal. Adanya perbedaan dalam mendapatkan informasi tersebut menyebabkan terjadinya resiko kerugian yang dicerminkan oleh bid-ask spread.

dengan aktivanya sendiri, sedangkan market spread, selisih antara lowest ask(harga terendah yang ditawarkan untuk dijual) dan highest bid (harga tertinggi yang diminta untuk dibeli) yang terjadi pada saat tertentu.

Bid-ask spread yang baik adalah spread yang kecil antara bid price dengan ask price, karena spread yang kecil menandakan bahwa biaya total per transaksi trading yang rendah dan juga saham tersebut aktif diperdagangkan. Hal ini terjadi karena investor cenderung membeli saham yang aktif diperdagangkan, sebab saham yang aktif diperdagangkan itu mempunyai tingkat resiko yang rendah. Sebaliknya, bid-ask spread yang buruk adalah spread yang besar antara ask price dengan bid price.

Fungsi bid-ask spread bagi investor adalah untuk menambah tingkat return karena semakin kecil spread yang ditetapkan oleh dealer maka semakin kecil juga komisi total per transaksi trading yang harus dibayar oleh investor. Hal ini mengakibatkan tingkat return bertambah pada investor karena biaya total per transaksi trading jadi semakin kecil.

Hubungan antara bid-ask spread dengan return saham adalah negatif . Hal ini disebabkan oleh semakin besarnya spread menandakan semakin besarnya biaya total per transaksi trading. Hubungan negatif ini didapat karena penelitian ini menggunakan actualreturn.

harga jual lebih tinggi daripada true price.Spread merupakan bagian dari biaya komisi / biaya per transaksi trading dimana semakin besar spread maka biaya total per transaksi trading akan semakin besar juga. Spread yang diperoleh dealer atas transaksi yang dilakukan investor digunakan untuk menutupi cost yang terjadi. Dengan demikian dapat disimpulkan bahwa returnakan semakin kecil jika spread semakin besar.

Hubungan bid-ask spread dengan volume perdagangan adalah negatif. Hal ini terjadi karena volume perdagangan yang besar akan menurunkan cost kepemilikan saham bagi dealer, sehingga dealer akan menurunkan spread atas saham tersebut. Ini berarti semakin aktif perdagangan suatu saham, maka semakin rendah biaya kepemilikan saham yang harus ditanggung oleh dealer, demikian juga sebaliknya.

Hubungan bid-ask spread dengan varian return adalah positif. Hal ini disebabkan oleh tingkat resiko yang tinggi memerlukan tingkat kompensasi yang tinggi juga.Dealer mempertimbangkan kompensasi atas spread suatu saham salah satunya dengan melihat resiko yang akan ditanggungnya jika menyimpan saham tersebut.

berpengaruh negatif terhadap bid-ask spread. Artinya semakin tinggi returnsaham, maka akan berdampak pada penurunan bid-ask spread. Demikian juga sebaliknya, semakin rendah return saham maka akan berdampak pada peningkatan bid-ask spread. Penelitian ini dilakukan pada perusahaan go public periode 2009-2012.

Lubis (2014) menunjukkan bahwa secara simultan return saham, volume perdagangan, dan volatilitas harga saham berpengaruh signifikan terhadap bid-ask spread pada perusahaan manufaktur yang melakukan stock split di Bursa Efek Indonesia periode Januari 2010-Oktober 2012. Uji hipotesis secara parsial pada penelitian ini didapati bahwa return saham berpengaruh positif dan signifikan terhadap bid-ask spread, sedangkan volume perdagangan saham dan volatilitas harga saham berpengaruh positif dan tidak signifikan terhadap bid-ask spread pada perusahaan manufaktur yang melakukan stock split di Bursa Efek Indonesia.

Napitupulu (2013) menyatakan bahwa return saham, volume perdagangan, dan volatilitas harga saham secara serempak berpengaruh signifikan terhadap bid-ask spread pada perusahaan yang melakukan stock split di Bursa Efek, sedangkan secara parsial, hanya return saham yang berpengaruh positif dan signifikan terhadap bid-ask spread pada perusahaan yang melakukan stock split di Bursa Efek Indonesia. Penelitian ini dilakukan pada periode Januari 2010 hingga Agustus 2012.

pengaruhnya terhadap bid-ask spread. Secara parsial, harga saham signifikan pengaruhnya terhadap bid-ask spread. Volume perdagangan saham juga berpengaruh signifikan terhadap bid-ask spread secara parsial, sedangkan varian return secara parsial tidak signifikan pengaruhnya. Variabel independen yang paling dominan dari penelitian ini adalah variabel harga saham, hal ini dibuktikan dengan tingkat 𝛽𝛽 paling tinggi yaitu -0,417, sedangkan volume perdagangan saham sebesar -0,315 dan varian return hanya memiliki tingkat 𝛽𝛽 sebesar 0,009. Penelitian ini dilakukan pada periode 2005-2011 pada perusahaan yang listing di Bursa Efek Indonesia yang melakukan stock split.

Ciptaningsih (2010) menunjukkan bahwa harga saham memiliki pengaruh negatif tetapi tidak signifikan terhadap bid-ask spread. Begitu pula volume perdagangan, dalam penelitian ini ditunjukkan bahwa volume perdagangan memiliki pengaruh negatif tetapi signifikan terhadap bid-ask spread. Hal ini sama dengan varian returnyang juga memiliki pengaruh negatif dan signifikan terhadap bid-ask spread. Dummy sebelum/sesudah stock split berpengaruh negatif tetapi tidak signifikan terhadap bid-ask spread. Penelitian ini dilakukan pada periode 2003-2009 pada perusahaan manufaktur yang listing di Bursa Efek Indonesia.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas maka dirumuskan masalah sebagai berikut : Apakah return saham, volume perdagangan dan varian return berpengaruh terhadap bid-ask spread pada perusahaan perbankan di Bursa Efek Indonesia ?

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh dan menganalisa return saham, volume perdagangan dan varian return terhadap bid-ask spread pada perusahaan perbankan di Bursa Efek Indonesia.

1.4Manfaat Penelitian 1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan menjadi bahan pertimbangan perusahaan perbankan dalam memperhatikan bid-ask spread, agar dapat menarik perhatian investor untuk menanamkan modalnya di perusahaan. 2. Bagi Investor

Penelitian ini diharapkan mampu memberikan masukan bagi investor dalam memperhitungkan bid-ask spread untuk memaksimalkan keuntungan yang akan diperoleh investor dan memilah resiko terhadap suatu keputusan investasi saham.

3. Bagi Peneliti

varian return dan pengaruhnya terhadap bid-ask spread. Selain sebagai syarat menyelesaikan pendidikan, juga dapat melatih penulis untuk dapat menerapkan teori-teori yang diperoleh dari perkuliahan.

4. Bagi Peneliti Lainnya