Abstrak—Penelitian ini bertujuan untuk menguji pengaruh variabel return saham dan varian return saham terhadap bid-ask spread harga saham dengan volume perdagangan saham sebagai variabel moderat. Alat statistik yang digunakan pada penelitian ini adalah metode regresi linear berganda dengan meggunakan variabel independen return saham dan varian return saham dengan volume perdagangan saham sebagai variabel moderat terhadap variabel dependen bid-ask spread saham pada perusahaan yang terdaftar di liquates 45.

Hasil penelitian ini menunjukkan variabel return saham, varian

return saham, interaksi antara return saham dan volume perdagangan saham, dan interaksi antara varian return saham dan volume perdagangan saham berpengaruh signifikan terhadap bid-ask spread saham..

Kata Kunci— Bid-ask spread saham, Liquates 45, return saham, varian return saham.

Abstrack—This study aimed to examine the effect of variable stock returns and stock return variance to the bid-ask spread of stock price. The stock trading volume role as a moderate variable. This study used a multiple linear regression method as statistical tools. The stock returns and stock return variance as independent variables and the stock trading volume as a moderate variable in moderating the influence of stock return and stock return variance to bid-ask spread of stock price.Samples of this research were the members of Liquates 45.

The results of this study showed that the stock returns, stock return variance, the interaction between stock returns and trading volume, and the interaction between variants of stock returns and trading volumes significantly influence the bid-ask spread of stock price.

Keywords— Bid-ask spread stocks, Liquates 45, Stock return, stock variance return.

1.PENDAHULUAN

Dalam suatu kegiatan investasi, likuiditas merupakan hal yang sangat penting. Likuiditas menurut Bursa Efek Indonesia adalah kelancaran yang menunjukkan tingkat kemudahan dalam mencairkan modal investasi. Likuditas dapat dicerminkan oleh bid-ask spread. Menurut Ambarwati (2008) bid-ask spread merupakan selisih antara bid price

dengan ask price. Bid price adalah harga tertinggi yang ditawarkan oleh dealer, sedangkan ask price adalah harga terendah dimana dealer bersedia untuk menjual saham. Likuiditas yang tinggi digambarkan dengan posisi bid-ask spread semakin rendah begitu pula sebaliknya jika likuiditas rendah maka bid-ask spread semakin tinggi. Besar kecil bid-ask spread ditentukan oleh beberapa faktor, salah satunya adalah return dan risiko. Return menurut Syarul (2000) adalah pengembalian hasil atau laba atas surat berharga atau investasi modal, biasanya dinyatakan dalam suatu tingkat presentase, sedangkan risiko saham dalam penelitian ini

diwakili oleh varian return saham. Varian return saham menunjukkan variabilitas return di seputar return normal yang diakibatkan adanya volatilitas fluktuasi harga saham. Semakin tinggi varian return sebuah saham, hal ini menunjukkan semakin bervariasinya return harga saham harian yang diperoleh investor atau semakin tinggi risiko saham tersebut.

Return yang tinggi biasanya mendorong peningkatan tingkat likuiditas karena investor cenderung menyukai saham yang menjanjikan return tinggi. Sedangkan tingkat risiko investasi rendah mendorong keinginan investor untuk berinvestasi di saham tersebut dan pada akhirnya memperkecil spread bid dan ask. Akan tetapi return saham yang tinggi dan risiko yang rendah tidak semata-mata mampu mempengaruhi likuiditas sebuah saham bila tidak diimbangi dengan volume perdagangan saham yang signifikan. Volume perdagangan yang tinggi menunjukkan banyaknya investor yang memperdagangkan saham tersebut.

Seorang investor saham akan memperoleh imbal hasil (return) sesuai dengan karakteristik investasi yang dipilih. Investor saham akan memperoleh keuntungan dari perubahan harga saham dan deviden. Return saham merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya (Tandelilin, 2010). Dalam mengambil keputusan, investor memerlukan informasi yang berkaitan dengan saham agar dapat mengambil keputusan yang tepat terhadap saham perusahaan yang dipilih dan juga meminimalkan risiko kerugian serta menghitung return. Sebenarnya hampir semua instrumen investasi mengandung unsur ketidakpastian atau bisa disebut dengan risiko. Investor tidak akan tahu dengan pasti hasil yang akan diperoleh dari investasi yang dilakukannya. Dalam keadaan semacam ini dikatakan bahwa investor tersebut menghadapi risiko dalam investasi yang dilakukannya. (Husnan, 1998). Penilaian saham secara akurat bisa meminimalkan risiko sekaligus membantu mendapatkan imbal hasil, mengingat investasi saham di pasar modal merupakan jenis investasi berisiko tinggi meskipun menjanjikan keuntungan yang relatif besar. Karena semakin besar return yang diharapkan maka semakin besar pula risikonya. Oleh karena itu sangat diperlukan pengetahuan tentang bid-ask spread bagi investor terutama yang mengharapkan perolehan capital gain, karena bid-ask spread termasuk sebagai salah satu komponen yang mempengaruhi biaya dalam perdagangan saham.

Varian return disinyalir dapat mempengaruhi besar kecilnya bid-ask spread saham. Varian return saham di sini mewakili risiko yang dihadapi oleh dealer. Risiko yang semakin tinggi menyebabkan dealer berusaha meningkatkan

spread. Argumen ini didukung oleh hasil penelitian Branch

Pengaruh

Return

dan Varian

Return

Anggota

LQ

-45

Terhadap

Bid-Ask Spread

Halim Santoso dan Nanik Linawati

Program Manajemen, Program Studi Manajemen Keuangan

Fakultas Ekonomi, Universitas Kristen Petra

Jl. Siwalankerto 121-131, Surabaya

dan Freed maupun Stoll dalam Nany dan Aris (2004) yang menunjukkan bahwa varian return saham berpengaruh positif terhadap bid-ask spread. Pada volatilitas harga saham yang tinggi, investor yang memiliki informasi privat akan berpeluang untuk memperoleh keuntungan.

Pada penelitian Ambarwati (2008) dengan variabel independen return saham, volume perdanganan saham, dan varian return saham. Hasil penelitian menunjukkan bahwa secara bersama-sama return saham, volume perdagangan saham, dan varian return saham mempunyai pengaruh signifikan terhadap bid-ask spread saham. Secara partial untuk variabel return saham memiliki pengaruh positif signifikan terhadap bid-ask spread, volume perdagangan saham memiliki pengaruh negatif signifikan terhadap bid-ask spread, dan varian return saham memiliki pengaruh positif signifikan terhadap bid-ask spread.

Penulis menggunakan perusahaan yang terdaftar pada Liquates 45 (LQ - 45) pada periode 2012-2013 sebagai

subject penelitian untuk mengetahui pengaruh return saham, volume perdagangan, dan varian return saham terhadap bid-ask spread. Alasan penulis digunakannya perusahaan yang terdaftar pada LQ-45 karena perusahaan yang terdaftar di LQ-45 adalah perusahaan yang besar dan paling likuid, serta mengambil periode tahun 2012-2013 disebabkan karena pada tahun 2012 Gross Domestic Product (GDP) meningkat dari tahun sebelumnya yaitu tahun 2011. GDP pada tahun 2012 sebesar $ 846.832 million dan pada tahun 2013 $ 878.043 million, pertumbuhan dari tahun 2012-2013 yang stabil ini menjadikan alasan penggunaan periode tahun tersebut untuk penelitian.

Berdasarkan penelitian terdahulu mengenai bid-ask spread yang terdapat di latar belakang ini diperoleh hasil yang berbeda-beda. Oleh karena itu, peneliti ingin meneliti pengaruh dari return saham dan varian return saham terhadap bid-ask spread dengan menggunakan volume perdagangan saham sebagai variabel moderator. Pada penelitian terdahulu, dilakukan penelitian terhadap perusahaan manufaktur yang tergabung pada LQ-45 sedangkan penulis menggunakan perusahaan yang tergabung pada LQ-45 tahun 2012-2013. Alasan penulis melakukan penelitian ini adalah ingin mengetahui pengaruh return

saham, dan varian return terhadap bid-ask spread dengan volume perdagangan saham sebagai variabel moderator pada perusahaan yang tergabung pada LQ-45 tahun 2012-2013.

2.TEORI PENUNJANG 2.1 Investasi

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan memperoleh keuntungan di masa yang akan datang. Investasi dibagi dalam dua jenis, investasi yang pertama yaitu investasi yang ditempatkan pada financial asset dan yang kedua adalah investasi pada real asset

(Halim, 2005). 2.2 Risiko

Risiko didefinisikan sebagai perbedaan antara pengembalian aktual dengan pengembalian yang diharapkan (Manurung, 2007). Risiko dibedakan menjadi dua (Arifin, 2009) yaitu :

a. Risiko sistematis (Systematic Risk) b. Risiko tidak sistematis (Unsystematic Risk)

2.3 Likuiditas

Likuiditas saham menurut Bursa Efek Indonesia (Informasi Umum Pasar Modal, Stock Exchange) dalam Mulyana (2011) likuiditas adalah kelancaran yang menunjukan tingkat kemudahan dalam mencairkan modal investasi. Secara umum, Sharpe, Alexander, dan Bailey (1999) mendefinisikan likuiditas sebagai kemampuan investor menjual harta atau asset yang dimilikinya tanpa harus melakukan konsesi atau kelonggaran harta.

2.4 Saham

Saham merupakan salah satu instrumen pasar modal yang paling populer. Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Ada dua keuntungan yang diperoleh pemodal jika memiliki saham yaitu deviden dan

capital gain (Thian, 2001). 2.5 Bid-Ask Spread

Menurut Jones (2002) spread merupakan selisih antara harga beli (bid) tertinggi yang menyebabkan investor bersedia untuk membeli saham tertentu dengan harga jual (ask) terendah yang menyebabkan investor bersedia menjual sahamnya. Perhitungan bid-ask spread dapat dirumuskan sebagai berikut:

Dimana :

BAT = Bid-Ask Spread rata-rata pada bulan ke T N = Jumlah hari pada bulan T

At = Harga ask pada hari ke t Bt = Harga bid pada hari ke t 2.6 Return saham

Menurut Syarul (2000, p.1132), “return adalah pengembalian hasil atau laba atas surat berharga atau investasi modal, biasanya dinyatakan dalam suatu tingkat persentase”. Return dapat berupa actual return yang sudah terjadi atau expected return yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang. Perhitungan

return saham dapat dirumuskan sebagai berikut:

Dimana :

RT = Return saham pada bulan ke T PT = Harga penutupan bulan ke T PT-1 = Harga penutupan bulan ke T-1 2.7 Varian Return Saham

Varian return menunjukkan variabilitas return di seputar

return normal yang diakibatkan adanya volatilitas (fluktuasi) harga saham. Semakin tinggi varian return menunjukkan semakin bervariasinya return harian yang diperoleh investor. Perhitungan varian return saham dirumuskan sebagai berikut:

Dimana:

Xi = Return saham i x = Rata-rata return saham

2.8 Volume Perdagangan Saham

Volume perdagangan saham pada penelitian ini merupakan variabel moderator yang dapat menguatkan hubungan return saham dan risiko terhadap bid-ask spread

saham. Menurut Sutrisno (2000) volume perdagangan merupakan suatu instrument yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume perdagangan yang diperdagangkan di pasar. Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu.

Tanpa volume perdagangan saham tinggi, faktor risiko dan return tidak mampu mempengaruhi likuiditas karena tingkat perdagangan yang tinggi menggambarkan aktifnya perdagangan suatu saham dimana diharapkan return yang tinggi diimbangi dengan risiko yang rendah dapat mempengaruhi bid-ask spread saham tersebut.

2.9 Hubungan antara Return Saham dan Bid-Ask Spread Return merupakan hasil yang diperoleh dari investasi. Menurut Ambarwati (2008), return saham yang tinggi mengindikasikan bahwa saham tersebut aktif diperdagangkan, dan hal ini menunjukkan bahwa saham tersebut banyak diminati oleh para investor. Saham yang banyak diminati oleh investor cenderung akan lebih banyak ditransaksikan atau memiliki volume perdagangan lebih besar. Pada penelitian Ambarwati (2008), diperoleh hasil volume perdagangan saham berpengaruh negatif terhadap

bid-ask spread, yang artinya saham dengan volume perdagangan yang semakin besar maka akan menurunkan

bid-ask spread.

2.10 Hubungan antara Varian Return Saham dan Bid-Ask Spread

Varian return di sini mewakili risiko saham. Saham yang memiliki risiko kecil cenderung lebih diminati oleh investor, karena risiko saham mencerminkan ketidakpastian terhadap

return saham. Saham dengan risiko kecil mengindikasikan

return yang akan didapatkan semakin mendekati nilai actual return. Pada penelitian Nany dan Aris (2004) diperoleh hasil varian return saham berpengaruh positif terhadap bid-ask spread. Jika saham semakin diminati, maka volume perdagangan akan semakin meningkat. Selanjutnya jika suatu saham memiliki volume perdagangan yang semakin besar akan menurunkan bid-ask spread.

2.11 Kerangka Pemikiran

Gambar 1. Kerangka Berpikir 2.12 Hipotesa

Berdasarkan beberapa uraian diatas maka dapat dirumuskan hipotesa sebagai berikut :

1.Return saham berpengaruh signifikan terhadap bid-ask spread saham pada perusahaan yang tergabung dalam LQ-45 pada periode 2012-2013.

2.Varian return saham berpengaruh signifikan terhadap

bid-ask spread saham pada perusahaan yang tergabung dalam LQ-45 pada periode 2012-2013. 3.Interaksi antara return saham dan volume

perdagangan saham berpengaruh signifikan terhadap

bid-ask spread saham pada perusahaan yang tergabung dalam LQ-45 pada periode 2012-2013. 4.Interaksi antara varian return saham dan volume

perdagangan saham berpengaruh signifikan terhadap

bid-ask spread saham pada perusahaan yang tergabung dalam LQ-45 pada periode 2012-2013. 5.Return saham, varian return saham, interaksi antara

return saham dan volume perdagangan saham, dan interaksi antara varian return saham dan volume perdagangan saham secara serempak berpengaruh signifikan terhadap bid-ask spread saham pada perusahaan yang tergabung dalam LQ-45 pada periode 2012-2013.

3.METODE PENELITIAN

Jenis data penelitian termasuk ke dalam data kuantitatif dengan periode pengamatan dari tahun 2012 sampai tahun 2013. Sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa data yang mendukung variabel penelitian. Data variabel bebas dalam penelitian ini, yaitu:

return saham, varian return saham, interaksi antara return

saham dan volume perdagangan saham, dan interaksi antara varian return saham dan volume perdagangan saham. Data variabel terikat adalah bid-ask spread saham. Penelitian ini menggunakan alat statistik regresi linear berganda. Populasi yang akan diteliti adalah perusahaan yang tergabung dalam

liquates 45 selama periode tahun 2012-2013 dan tidak melakukan stock split.

Sebelum dilakukan analisa regresi berganda akan dihitung terlebih dahulu bid-ask spread, return saham, varian return

saham, interaksi antara return saham dan volume perdagangan saham, dan interaksi antara varian return

saham dan volume perdagangan saham. Model dasar penelitian ini adalah sebagai berikut :

BAT = + βR . RT + βVARR . VARRT + βR(T) . V(T) . (RT . VT) + βVARR(T) . V(T) . (VARRT . VT) +

Dimana:

= bid-ask spread

= return saham = varian return saham = Volume perdagangan saham

= interaksi antara luas pengungkapan

return saham periode t dengan volume perdagangan saham periode t

= interaksi antara luas pengungkapan varian return saham periode t dengan volume perdagangan saham periode t

= koefisien regresi return saham = koefisien regresi varian return saham

= koefisien regresi volume perdagangan saham = koefisien regresi interaksi antara return saham

dan volume perdagangan saham

= koefisien regresi interaksi antara varian return

saham dan volume perdagangan saham

4.ANALISA DAN PEMBAHASAN

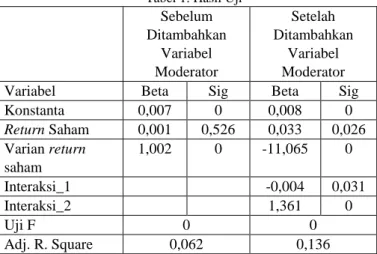

Berdasarkan proses pengolah data, hasil regresi yang didapatkan adalah sebagai berikut:

Tabel 1. Hasil Uji Sebelum Ditambahkan Variabel Moderator Setelah Ditambahkan Variabel Moderator

Variabel Beta Sig Beta Sig

Konstanta 0,007 0 0,008 0 Return Saham 0,001 0,526 0,033 0,026 Varian return saham 1,002 0 -11,065 0 Interaksi_1 -0,004 0,031 Interaksi_2 1,361 0 Uji F 0 0 Adj. R. Square 0,062 0,136

Berdasarkan tabel di atas didapatkan nilai probabilitas F sebelum dan setelah ditambahkan variabel moderator adalah sebesar 0,000. Kriteria pengambilan keputusan didasarkan pada tingkat signifikansi sebesar 5%. Hasilnya menunjukkan

p-value lebih kecil dari 5% maka hipotesis kelima diterima, artinya keempat variabel return saham, varian return saham, interaksi antara return saham dan volume perdagangan saham, dan interaksi antara varian return saham dan volume perdagangan saham secara serempak berpengaruh signifikan terhadap bid-ask spread.

Hasil uji statistik t, menunjukkan bagaimana pengaruh variabel return saham, varian return saham, interaksi antara

return saham dan volume perdagangan saham, dan interaksi antara varian return saham dan volume perdagangan saham terhadap variabel bid-ask spread saham secara parsial. Dari hasil uji t yang terdapat pada hasil persamaan regresi dalam tabel 4.8 dapat dijelaskan nilai probabilitas variabel yang memiliki nilai p value < 5%, maka gagal tolak H0. Pada sebelum ditambahkan variabel moderator, variabel return

saham memiliki nilai probabilitas 0,526, yang artinya variabel tersebut tolak H0. Sedangkan variabel varian return saham memiliki nilai probabilitas 0, yang artinya gagal tolak H0. Setelah ditambahkan variabel moderator, nilai probabilitas pada variabel return saham adalah 0,026, varian

return saham adalah 0, interaksi antara return saham dan volume perdagangan saham adalah 0,031, dan interaksi antara varian return saham dan volume perdagangan saham adalah 0, yang artinya setelah ditambahkan variabel moderator seluruh variabel secara partial berpengaruh

Dari tabel di atas, maka persamaan regresinya adalah sebagai berikut :

BAT = 0,008 + 0,033 RT - 11,065 VARRT – 0,004 interaksi_1 + 1,361 interaksi_2

Dari persamaan regresi yang didapat, koefisien regresi

return saham sebesar 0,033 menyatakan bahwa kenaikan

return saham akan meningkatkan bid-ask spread saham sebesar 0,033. Kemudian koefiien regresi varian return

saham sebesar -11,065 menyatakan perubahan satu satuan dari varian return saham akan menurunkan bid-ask spread

saham sebesar 11,065. Koefisien regresi interaksi antara

return saham dan volume perdagangan saham adalah -0,004, yang menyatakan bahwa perubahan satu satuan akan menurunkan bid-ask spread saham sebesar 0,004. Sedangkan koefisien regresi interaksi antara varian return

saham dan volume perdagangan saham sebesar 1,361 yang artinya setiap perubahan satu satuan akan meningkatkan bid-ask spread saham sebesar 1,361.

Kontribusi nilai adjusted R square sebelum ditambahkan variabel moderator menunjukkan angka 0,0620 atau 6,2%. Hal ini menunjukkan bahwa variabel return saham dan varian return saham memberikan kontribusi sebesar 6,2% untuk mampu menjelaskan variasi pada variabel bid-ask spread. Sedangkan 93,8% dijelaskan variabel lain di luar model. Setelah ditambahkan dengan variabel moderator dapat dilihat nilai adjusted R square mengalami peningkatan menjadi 0,136 atau 13,6%. Hal ini menunjukkan dengan ditambahkannya varibel moderator, variabel return saham dan varian return saham memberikan kontribusi yang lebih besar, yaitu 13,6% untuk menjelaskan variasi pada variabel

bid-ask spread. Sedangkan 86,4% dijelaskan variabel lain di luar model.

5.KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian menggunakan regresi linear berganda dengan persamaan regresi yang telah dibentuk, penelitian ini mampu menjawab tujuan dan hipotesis penelitian yang ada. Kesimpulan dari hasil penelitian ini adalah return saham, varian return saham, interaksi antara

return saham dan volume perdagangan saham, dan interaksi antara varian return saham dan volume perdagangan saham secara bersama-sama berpengaruh signifikan terhadap bid-ask spread saham. Secara parsial return saham, varian

return saham, interaksi antara return saham dan volume perdagangan saham, dan interaksi antara varian return

saham dan volume perdagangan saham berpengaruh signifikan terhadap bid-ask spread saham. Hal ini memberikan implikasi bahwa variabel volume perdagangan mampu memperkuat pengaruh return saham dan varian

return saham terhadap bid ask spread harga saham. Dengan demikian diharapkan para investor saat memilih saham tidak hanya didasarkan pada return yang tinggi dan varian return

yang rendah saja, namun juga harus melibatkan variabel volume perdagangan yang tinggi, karena variabel-variabel tersebut yang memiliki pengaruh terhadap bid ask spread

harga saham.

Untuk penelitian selanjutnya diharapkan menambah periode pengamatan sehingga hasil yang diperoleh lebih baik

dan juga menggunakan sampel perusahaan anggota IHSG yang likuid.

DAFTAR PUSTAKA

Ambarwati, S. D. A. (2008). Pengaruh Return Saham, Volume Perdagangan Saham Dan Varian Return Saham Terhadap Bid-Ask Spread Saham Pada Perusahaan Manufaktur Yang Tergabung Dalam Indeks LQ 45 Periode Tahun 2003-2005. Jurnal Siasat Bisnis. Vol 12 No 1. April. Hal 27-38.

Arifin, Z. (2009). Dasar-Dasar Manajemen Bank Syariah. Tanggerang : Azkia Publisher.

Halim, A. (2005). Analisis Investasi Jakarta, Jakarta, Salemba Empat.

Husnan, S. (1998). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta : UPP AMP YKPN.

Jones, C.P. (2002). Investment : Analysis and Management, 7th edition. New York : John Wiley and Sons, Inc.

Manurung, A.H. (2007). Panduan Lengkap Reksa Dana Investasiku. Jakarta : PT Kompas Media Nusantara. Mulyana, D. (2011). “Analisis Likuiditas Saham serta Pengaruhnya

terhadap Harga Saham pada Perusahaan yang Berada pada Indeks LQ45 di Bursa Efek Indonesia”. Jurnal Magister Manajemen Volume 4 Nomor 1 Maret 2011 halaman 77-96.

Nany, M. dan Aris, M. A. (2004). ”Pengujian Stabilitas Struktural Pengaruh Harga Saham, Return Saham, Varian Return Saham Dan Volume Perdagangan Terhadap Bid-Ask Spread Pra Dan Pasca Laporan Keuangan”, Empirika, Vol.17 No.1, Hal 40-49.

Sharpe, W. F., Alexander, G. J., and Bailey, J. F. (1999).

Investment, Sixth Edition, Prentice Hall International, Inc., New Jersey.

Sutrisno, W. (2000). Pengaruh Share Split Terhadap Likuiditas dan Return Saham di Bursa Efek Jakarta. Jurnal Manajemen dan Kewirausahaan, 2(2): 1-13.

Syarul, G. (2000). Kiat berinvestasi. Jakarta : Erlangga.

Tandelilin, E. (2010). Portofolio dan Investasi teori dan aplikasi, Edisi Pertama, KANISIUS, Yogyakarta.

Thian, H. L. (2001). Panduan Berinvestasi Saham. PT. Elex Media Komputindo. Jakarta.