SKRIPSI

PENGARUH HUTANG, OPERATING RATIO, EARNING POWER OF TOTAL INVESMENT, WORKING CAPITAL, QUICK RATIO TERHADAP DEVIDEN TUNAI PADA PERUSAHAAN PERKEBUNAN

YANG TERDAFTAR DI BEI OLEH

POLTAK KRISTIAN PANGARIBUAN 110522154

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ Pengaruh Hutang, Operating Ratio, Earning

Power of Total Invesment, Rate of Return for the Owners, Working Capital,

Quick Ratio berpengruh terhadap Dividen Tunai pada Perusahaan

Perkebunan yang terdaftar di Bursa Efek Indonesia ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma , kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015

ABSTRAK

PENGARUH HUTANG, OPERATING RATIO, EARNING POWER OF

TOTAL INVESMENT, MODAL KERJA, QUICK RATIO TERHADAP

DEVIDEN TUNAI PADA PERUSAHAAN PERKEBUNAN PERIODE TAHUN 2009- 2013.

Penelitian ini dilatarbelakangi dengan Pelaksanaan operasional suatu perusahaan yang harus berpedoman pada rencana kerja yang telah ditetapkan oleh kebijakan manajemen perusahaan, baik mengenai pengolahan maupun pengadaan. Dan pada dasarnya tujuan utama dari para investor dalam menanamkan dananya

untuk memperoleh return yang disebut dengan dividen atau peningkatan investasi

di masa yang akan datang serta meningkatkan kesejahteraan perusahaan dimasa yang akan datang.

Berdasarkan latar belakang diatas, maka penelitian ini bertujuan untuk

mengetahui pengaruh Hutang, Operating Ratio, Earning Power Of Total

Invesment, Modal Kerja, dan Quick Ratio terhadap Deviden Tunai.

Populasi pada penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2009- 2013 yang berjumlah 15 perusahaan.

Sampel dalam penelitian diambil dengan menggunakan purposive sampling

method. Jenis data yang digunakan adalah data sekunder. Variabel independen

yang digunakan adalah Hutang, Operating Ratio, Earning Power Total Invesment,

Modal Kerja dan Quick Ratio . Sedangkan variabel dependen adalah Deviden

Tunai.

Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa: (1) Secara parsial hutang berpengaruh signifikan

terhadap Deviden tunai, (2) Operating ratio, Earning Power of Total, Modal

Kerja, dan Quick Ratio secara parsial tidak terdapat pengaruh yang signifikan

terhadap Deviden Tunai, (3) secara simultan Hutang, Operating Ratio, Earning

Power Total Invesment, Modal Kerja, dan Quick Ratio berpengaruh positif dan signifikan terhadap variabel dependen yaitu Deviden Tunai. Besarnya variabel independen terhadap dependen variabel yang diukur melalui koefisien determinasi adalah sebesar 84,8 %, sedangkan sisanya dipengaruhi oleh faktor lain.

Kata kunci: Hutang, Operating Ratio, Earning Power Of Total Invesment,Modal

ABSTRACT Companies, both regarding processing and procurement. And basically the main goal of the investors in their funds to obtain the return of the so-called dividend or an increase in investment in the future and to improve the welfare of the company in the future. were taken by using purposive sampling method. Data used is secondary data. The

independent variables used were Debt, Operating Ratio, Total Earning Power

Investment, Working Capital and the Quick Ratio. While the dependent variable is the Cash Dividend.

The data analysis technique used is multiple linear regression. The results showed that: (1) Partially significant effect on dividend payable in cash, (2)

Operating ratio, Earning Power of Total, Working Capital, and the Quick Ratio

partially there is no significant effect on the Cash Dividend, (3) simultaneously

Debt, Operating Ratio, Total Earning Power Investment, Working Capital, and

the Quick Ratio positive and significant effect on the dependent variable is Cash Dividend. The amount of the independent variable on the dependent variable that is measured through the coefficient of determination is equal to 84.8%, while the rest influenced by other factors.

KATA PENGANTAR

Puji dan syukur penulis ucapkan terima kasih kepada Tuhan Yesus Kristus

atas limpahan berkat dan karunia-Nya yang telah memberikan pengetahuan,

kesehatan, dan kesempatan untuk boleh menikmati masa- masa perkuliahan

sampai akhirnya dapat menyelesaikan penelitian skripsi ini yang berjudul “

Pengaruh Hutang, Operating Ratio, Earning Power of Total Invesment, Rate of

Return for Owners , Working Capital, Quick Ratio terhadap Dividen Tunai pada

Perusahaan Perkebunan yang terdaftar di BEI Periode 2009-2013.

Teristimewa penulis ucapkan terima kasih banyak buat keluarga tercinta

orang tua penulis ( T R Pangaribuan dan N br Sianipar) serta kakak ( Indriani,

Lenny, Sry Yanti, Edison) yang telah banyak memberikan dukungan dan motivasi

yang luar biasa melalui doa, kasih sayang yang selalu diberikan dengan tulus

selama ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak.,CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

Drs.Hotmal Jafar,MM.,Ak, selaku Sekretaris Departemen Akuntansi Fakultas

3. Bapak Drs.Firman Syarif ,M.Si.,Ak, selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Dra. Mutia

Ismail,MM.,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M Utama Nasution, MM.,Ak selaku Dosen Pembimbing penulis

yang telah banyak memberikan masukan dan koreksi selama menyelesaikan

skripsi ini.

5. Ibu DR Rina BR Bukit, SE, Msi, Ak selaku Dosen Pembaca Penilai yang telah

banyak membantu penulis dalam penyelesaian skripsi ini.

6. Sahabat- sahabat terkasih yang sudah membantu penulis dalam penyelesaian

skripsi ini Lopiani, Ernita, Cenji, Cinbon, Gelora, dan yang tidak bisa penulis

sebutkan namanya satu per satu. Seluruh teman- teman Padus BMPD-SU,

Djarum Black Community dan Keluarga Besar Bus Samsat Keliling 1.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena

itu, dengan kerendahan hati dan tangan terbuka penulis menerima kritik dan saran

guna membangun penyempurnaan skripsi ini. Akhir kata semoga skripsi ini

bermanfaat bagi yang membacanya.

Medan, Mei 2015 Penulis

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 19

3.1 Defenisi Operasional Variabel... 26

3.2 Daftar Perusahaan Perkebunan ... 28

4.1 Hasil Statistik Deskriptif ... 56

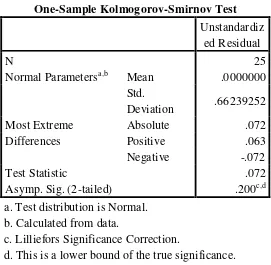

4.2 Hasil Uji Kolmogorov-Smirnov ... 61

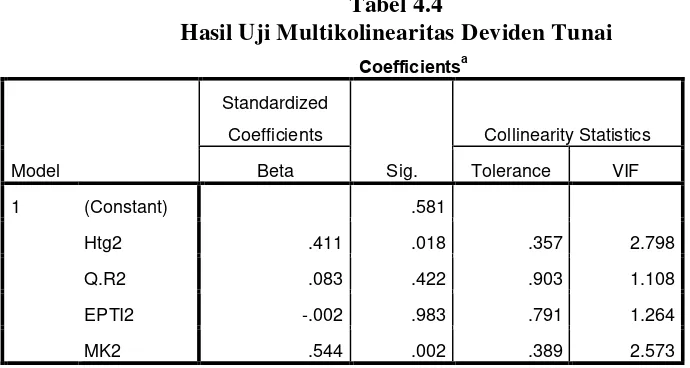

4.3 Hasil Uji Multikolinearitas ... 62

4.4 Hasil Uji Run Test ... 63

4.5 Hasil Uji Glejser ... 65

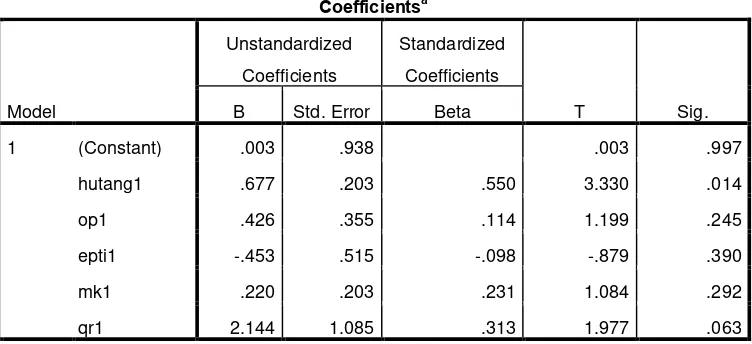

4.6 Coefficientsa ... 66

4.7 Hasil Uji Parsial (Uji-t) ... 69

4.8 Hasil Uji Simultan (Uji F) ... 71

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Kerangka Konseptual ... 21

4.1 Grafik Histogram... 59

4.2 Grafik P- Plot... 60

DAFTAR LAMPIRAN

No. Judul Lampiran

ABSTRAK

PENGARUH HUTANG, OPERATING RATIO, EARNING POWER OF

TOTAL INVESMENT, MODAL KERJA, QUICK RATIO TERHADAP

DEVIDEN TUNAI PADA PERUSAHAAN PERKEBUNAN PERIODE TAHUN 2009- 2013.

Penelitian ini dilatarbelakangi dengan Pelaksanaan operasional suatu perusahaan yang harus berpedoman pada rencana kerja yang telah ditetapkan oleh kebijakan manajemen perusahaan, baik mengenai pengolahan maupun pengadaan. Dan pada dasarnya tujuan utama dari para investor dalam menanamkan dananya

untuk memperoleh return yang disebut dengan dividen atau peningkatan investasi

di masa yang akan datang serta meningkatkan kesejahteraan perusahaan dimasa yang akan datang.

Berdasarkan latar belakang diatas, maka penelitian ini bertujuan untuk

mengetahui pengaruh Hutang, Operating Ratio, Earning Power Of Total

Invesment, Modal Kerja, dan Quick Ratio terhadap Deviden Tunai.

Populasi pada penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2009- 2013 yang berjumlah 15 perusahaan.

Sampel dalam penelitian diambil dengan menggunakan purposive sampling

method. Jenis data yang digunakan adalah data sekunder. Variabel independen

yang digunakan adalah Hutang, Operating Ratio, Earning Power Total Invesment,

Modal Kerja dan Quick Ratio . Sedangkan variabel dependen adalah Deviden

Tunai.

Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa: (1) Secara parsial hutang berpengaruh signifikan

terhadap Deviden tunai, (2) Operating ratio, Earning Power of Total, Modal

Kerja, dan Quick Ratio secara parsial tidak terdapat pengaruh yang signifikan

terhadap Deviden Tunai, (3) secara simultan Hutang, Operating Ratio, Earning

Power Total Invesment, Modal Kerja, dan Quick Ratio berpengaruh positif dan signifikan terhadap variabel dependen yaitu Deviden Tunai. Besarnya variabel independen terhadap dependen variabel yang diukur melalui koefisien determinasi adalah sebesar 84,8 %, sedangkan sisanya dipengaruhi oleh faktor lain.

Kata kunci: Hutang, Operating Ratio, Earning Power Of Total Invesment,Modal

ABSTRACT Companies, both regarding processing and procurement. And basically the main goal of the investors in their funds to obtain the return of the so-called dividend or an increase in investment in the future and to improve the welfare of the company in the future. were taken by using purposive sampling method. Data used is secondary data. The

independent variables used were Debt, Operating Ratio, Total Earning Power

Investment, Working Capital and the Quick Ratio. While the dependent variable is the Cash Dividend.

The data analysis technique used is multiple linear regression. The results showed that: (1) Partially significant effect on dividend payable in cash, (2)

Operating ratio, Earning Power of Total, Working Capital, and the Quick Ratio

partially there is no significant effect on the Cash Dividend, (3) simultaneously

Debt, Operating Ratio, Total Earning Power Investment, Working Capital, and

the Quick Ratio positive and significant effect on the dependent variable is Cash Dividend. The amount of the independent variable on the dependent variable that is measured through the coefficient of determination is equal to 84.8%, while the rest influenced by other factors.

BAB 1 PENDAHULUAN

1.1Latar Belakang Masalah

Pelaksanaan operasional suatu perusahaan harus berpedoman pada rencana

kerja yang telah ditetapkan oleh kebijakan manajemen perusahaan tersebut, baik

mengenai pengolahan maupun pengadaan. Sekarang ini para pelaku pasar dapat

memasuki dunia investasi dengan sangat mudah karena didukung oleh

keterbukaan informasi. Aktivitas investasi merupakan aktivitas yang dihadapkan

pada berbagai macam resiko dan ketidakpastian yang sering kali sulit diprediksi

oleh para investor. Bagi seorang investor sebelum melakukan investasi pada

perusahaan ada hal- hal yang perlu diperhatikan yaitu memastikan apakah

investasi tersebut mampu memberikan rate of return yang diharapkan atau tidak.

Para investor juga memerlukan analisis terhadap laporan keuangan perusahaan

yang bertujuan untuk menilai prospek suatu perusahaan. Dan pada dasarnya

tujuan utama dari para investor dalam menanamkan dananya untuk memperoleh

return yang disebut dengan dividen atau peningkatan investasi di masa yang akan

datang serta meningkatkan kesejahteraan dimasa yang akan datang.

Kebijakan yang berhubungan dengan pembayaran dividen oleh pihak

manajemen, berupa penentuan besarnya dividen yang akan dibagikan dan

besarnya saldo laba yang ditahan untuk kepentingan perusahaan yang disebut

kebijakan dividen (Rosdini, 2009). Masalah dalam kebijakan dan pembayaran

dividen mempunyai dampak yang sangat penting baik bagi para investor maupun

juga mengharapkan adanya pertumbuhan secara terus menerus untuk

mempertahankan kelangsungan hidupnya dan juga untuk memberikan

kesejahteraan kepada para pemegang saham. Tentunya hal ini akan menjadi unit

karena kebijakan dividen sangat penting untuk memenuhi harapan para pemegang

saham agar mendatangkan keuntungan. Investor akan sangat senang apabila

mendapatkan tingkat pengembalian investasi yang semakin tinggi dari waktu ke

waktu.

Kebijakan deviden merupakan kebijakan yang sangat penting, sebab akan

melibatkan dua pihak yaitu pemegam saham dan manajemen perusahaanyang

dapat mempunyai kepentingan berbeda. Berbagai konflik kepentingan dalam

perusahaan seperti konflik kepentingan antara manajer dengan pemegang saham

yang disebabkan satu pihak dimana, pihak manajemen perusahaan selalu

menginginkan adanya pertumbuhan bagi perusahaan tersebut namun dipihak lain

para pemegang saham ingin memperoleh return dana yang telah mereka

investasikan tersebut. Kedua hal ini sangat bertentangan sehingga sulit dilakukan

kedua duanya dalam waktu yang bersamaan. Karena semakin tinggi tingkat

dividen yang dibayarkan maka semakin sedikit laba yang dapat ditahan dan

akibatnya adalah dapat menghambat tingkat pertumbuhan perusahaan. Untuk

menjaga kedua kepentingan manajer keuangan harus menempuh kebijakan

dividen yang optimal yaitu dengan menciptakan keseimbangan antara pembayaran

deviden saat ini dan pertumbuhan dimasa yang akan datang.

Dalam hal pembayaran dividen (Hidayati: 2006) mengatakan pembayaran

bentuk yang lain, karena pembayaran tunai membantu mengurangi

ketidakpastiaan dari profitabilitas perusahaan, sehingga stabilitas dividen

merupakan faktor penting yang harus perlu dipertimbangkan oleh manajemen

perusahaan.

Mengingat akan arti pentingnya laba, baik bagi perusahaan maupun bagi

pihak investor, dimana perusahaan berkepentingan untuk menjaga kelangsungan

hidup perusahaan. Perusahaan berkepentingan untuk meningkatkan pertumbuhan

perusahaan, sementara di lain pihak investor, mereka mengharapkan adanya

pembagian keuntungan atas laba yang diperoleh (dividen). Perusahaan harus bisa

membuat sebuah kebijakan yang optimal. Kebijakan yang diambil harus bisa

memenuhi kebutuhan dana, sedangkan pihak investor memperoleh apa yang

diinginkan sehingga investor tidak mengalihkan investasinya keperusahaan lain.

Sebagaimana kita ketahui bahwa bidang keuangan merupakan bidang yang

sangat penting dalam suatu perusahaan. Baik perusahaan yang berskala besar

maupun perusahaan yang berskala kecil akan mempunyai perhatian yang sangat

besar dibidang keuangan terutama dalam perkembangan dunia usaha yang

semakin maju yang menimbulkan persaingan antara perusahaan pun semakin

ketat khususnya perusahaan yang sejenis. Belum lagi karena kondisi

perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang

mengalami keruntuhan atau bangkrut. Oleh karena itu agar perusahaan dapat

bertahan atau dapat tumbuh berkembang maka perusahaan harus mencermati

kondisi dan kinerja keuangan perusahaan dengan baik dan dianalisi dengan baik

Dalam penelitian ini hal yang perlu diperhatikan dan diketahui adalah

bagaimana perusahaan itu khususnya perusahaan perkebunan dapat menjaga

pertumbuhan perusahaan itu dan juga tingkat kepercayaan para investor yang

menanamkan modalnya pada perusahaan itu dengan asumsi atau harapan return

dana yang diperoleh semakin meningkat setiap tahunnya melalui deviden tunai

yang diperoleh setiap investor. Untuk mengambarkan bagaimana kondisi

keuangan perusahaan perkebunan yang dimaksud dalam penelitian ini, penelitian

memperhatikan total hutang dan rasio keuangan perusahaan perkebunan tersebut.

Utang merupakan komponen yang tidak terpisahkan dari sebuah usaha.

Baik perusahaan berskala besar maupun skala kecil. Utang memiliki kemampuan

untuk meningkatkan kapasitas pendanaan sebuah perusahaan sehingga mampu

untuk memenuhi kebutuhan perusahaan tersebut.

Rasio keuangan yang dimaksud dalam penelitian ini adalah (1) Quick ratio

atau rasio sangat lancar atau test ratio merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi kewajiban atau utang lancar (utang

jangka pendek) dengan aset lancar tampa memperhitungkan nilai persediaan. Ini

dilakukan karena persediaan dianggap memerlukan waktu relatif lama untuk

diuangkan, sedangkan perusahaan membutuhkan dana cepat untuk membayarkan

kewajibannya dibandingkan dengan aset lancar lainnya. (2) Operating ratio

digunakan untuk mengukur biaya operasi per rupiah penjualan, semakin kecil

angka rasio menunjukkan kinerja yang semakin baik.(3) Earning power of total

invesment digunakan untuk mengukur kemampuan manajemen perusahaan dalam

menghasilkan keuntungan bagi semua investor atau pemegang saham atau

obligasi.

Modal kerja dalam suatu perusahaan adalah sejumlah dana yang harus

berputar secara tetap atau permanen. Tingkat perputaran modal kerja yang tinggi

akan menyenangkan kreditor jangka pendek karena mereka memperoleh kepastian

bahwa modal kerja berputar dengan kecepatan yang tinggi dan utang akan segera

dapat dibayarkan. Dalam perusahaan tingkat perputaran modal kerja yang tinggi

akibat adanya jumlah modal yang cukup dengan tingkat penjualan yang tinggi

sehingga modal cepat kembali kebentuk semula yaitu kas atau piutang, sedangkan

tingkat perputaran modal kerja yang rendah disebabkan karena banyaknya dana

yang tidak dimanfaatkan dalam operasi perusahaan secara efektif dan efisien

sehingga mengakibatkan tingkat penjualan dalam perusahaan semakin rendah.

Sehubungan dengan hal tersebut dapat diambil suatu cara dimana modal

kerja yang sifatnya permanen sebaiknya dibiayai dengan menggunakan kredit

jangka panjang sedangkan modal kerja yang berubah- ubah dibiayai dengan kredit

jangka pendek. Untuk mendapatkan keuntungan maksimal bagi suatu perusahaan

pengelolaan modal kerja harus digunakan secara efektif dan efisien. Modal kerja

tersebut harus cukup jumlahnya atau harus mampu membiayai pengeluaran-

pengeluaran perusahaan dalam kegiatan operasionalnya sehari- hari. Dengan

adanya modal kerja yang cukup akan menguntungkan bagi perusahaan, karena

disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan

efisien perusahaan juga tidak mengalami kekurangan atau masalah keuangan.

adapun penggunaan modal kerja menurut (Kamaruddin, 2002:103) adalah untuk:

(1) Pembelian aset tetap, (2) Pembayaran utang dan pembelian saham, (3)

Pembayaran Deviden dan (4) Pembayaran beban atau biaya- biaya.

Penelitian ini dimaksudkan untuk melakukan analisis lebih lanjut temuan-

temuan empiris mengenai hutang, modal kerja dan rasio keuangan yaitu operating

ratio,earning power of total invesment, dan quick ratio khususnya yang

menyangkut kegunaannya dalam mempengaruhi pengembalian dana melalui

deviden tunai yang diharapkan para investor perusahaan khususnya perusahaan

perkebunan.

Sehubungan dengan uraian latar belakang diatas dan juga melihat kembali

dari penelitian terdahulu bahwa perusahaan sektor perkebunan sangat jarang

digunakan sebagai bahan atau data penelitian maka peneliti tertarik untuk

melakukan penelitian tentang “ Pengaruh Hutang, Operating Ratio, Earning

Power of Total Investment, Working Capital, Quick Ratio terhadap Deviden Tunai

pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia tahun 2009 -

2013”.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas maka yang menjadi permasalahan dalam

penelitian ini adalah

1. Apakah hutang berpengaruh secara parsial terhadap deviden tunai pada

Perusahaan Perkebunan yang terdaftar di BEI.

2. Apakah Operating Ratio berpengaruh secara parsial terhadap deviden tunai

3. Apakah Earning Power of Total Invesment berpengaruh secara parsial terhadap

deviden tunai pada Perusahaan Perkebunan yang terdaftar di BEI.

4. Apakah Working Capital berpengaruh secara parsial terhadap deviden tunai

pada Perusuahaan Perkebunan yang terdaftar di BEI.

5. Apakah Quick Ratio berpengaruh secara parsial terhadap deviden tunai pada

Perusahaan Perkebunan yang terdaftar di BEI.

6. Apakah Hutang, Operating Ratio, Earning Power of Total Invesment,Working

Capital, Quick Ratio berpengaruh secara simultan terhadap Dividen Tunai

pada Perusahaan Perkebunan yang terdaftar di BEI?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang terdapat dalam penelitian ini maka

yang menjadi tujuan dari penelitian ini adalah: Untuk mengetahui pengaruh

Hutang,

1. Untuk mengetahui pengaruh hutang secara parsial terhadap deviden tunai pada

Perusahaan Perkebunan yang terdaftar di BEI.

2. Untuk mengetahui pengaruh Operating Ratio secara parsial terhadap deviden

tunai pada Perusahaan Perkebunan yang terdaftar di BEI.

3. Untuk mengetahui pengaruh Earning Power of Total Invesment secara parsial

terhadap deviden tunai pada Perusahaan Perkebunan yang terdaftar di BEI.

4. Untuk mengetahui pengaruh Working Capital secara parsial terhadap deviden

tunai pada Perusuahaan Perkebunan yang terdaftar di BEI.

5. Untuk mengetahui pengaruh Quick Ratio secara parsial terhadap deviden tunai

6. Untuk mengetahui pengaruh Hutang, Operating Ratio, Earning Power of Total

Invesment,Working Capital, Quick Ratio secara simultan terhadap Dividen

Tunai pada Perusahaan Perkebunan yang terdaftar di BEI?

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi peneliti,sebagai bahan masukan dalam menambah wawasan khusunya

tentang Hutang, Operating Ratio, Earning Power of Total Invesment, Working

Capital, Quick Ratio dan implikasinya terhadap deviden tunai.

2. Bagi perusahaan, manfaat penelitian ini adalah sebagai masukan atau evaluasi

bagi kebijakan dalam memahami kinerja suatu perusahaan dalam

mempertahankan kelangsungan hidup perusahaan.

3. Bagi investor atau calon investor manfaat penelitian ini adalah sebagai bahan

untuk menilai kredibilitas perusahaan yang terdaftar di Bursa Efek Indonesia

khususnya sektor perkebunan dan pembuatan kebijakan- kebijakan di Bursa

Efek Indonesia tersebut.

4. Untuk peneliti selanjutnya dapat dijadikan sebagai bahan referensi untuk

BAB 2

TINJAUAN PUSTAKA 2.1 Tinjaun Pustaka

2.1.1 Deviden Tunai

Deviden Tunai adalah Deviden yang dibagikan dalam bentuk cash atau

tunai. Menurut Dewi Utari dkk ( 2014: 250) faktor-faktor yang mempengaruhi

Kebijakan Dividen ialah :

a. Hukum yang berlaku, Dividen harus dibayar dari laba bersih setelah pajak

tahun berjalan atau tahun lalu.

b. Perusahaan tak mampu membayar dividen. Perusahaan tidak boleh

membangun dividen jika tidak mampu membayar atau dalam keadaan

bangkrut.

2.1.2 Kebijakan Dividen

Pada umumnya perusahaan ingin mempertahankan deviden yang stabil

beberapa kebijakan dividen menurut Dewi Utari dkk ( 2014: 253) yaitu antara

lain:

a. Kebijakan dividen stabil

Kebijakan yang demikian dapat mendorong harga saham yang lebih tinggi

karena investor akan menghargai saham-saham yang dividennya tinggi.

b. Kebijakan dividen residu

Kebijakan ini berorientasi pada ekspansi usaha karena pemegang saham lebih

suka mengembangkan perusahaan daripada menerima deviden. Disamping itu

jangka panjang atau mengeluarkan saham baru karena biaya, modal dan laba

ditahan sama dengan biaya modal saham biasa.

c. Kebijakan dividen kecil

Kebijakan ini didasarkan pada praktik bahwa laba ditahan itu sangat fleksibel

untuk mengembangkan usaha atau untuk menambah modal kerja.

d. Kebijakan dividen besar. Kebijakan ini didasarkan pada praktik bahwa dengan

membayar dividen besar dapat menaikkan nilai saham sehingga banyak

investor yang tertarik.

2.1.3 Prosedur Pembayaran Dividen Tunai

Pembayaraan dividen pada umumnya dilakukan sekali setahun. Tetapi jika

disetujui oleh pemegang saham bisa dilakukan setiap 6 bulan atau bahkan 3 bulan

sekali. Itu semua tergantung pada kemampuan perusahaan memperoleh laba.

Prosedur pembayaran dividen adalah:

a. Tanggal pengumuman.

Komisaris perusahaaan dapat mengumumkan pembagian dividen pertanggal 15

november dan dibayar pertanggal 02 januari.

b. Tanggal pencatatan saham

Pemegang saham baru harus mencatat sahamnya selambat-lambatnya

pertanggal 15 desember jika tidak maka dividen akan dibayarkan kepada

pemegang saham yang lama.

c. Tanggal pembayaran

pada umunnya perusahaan akan membayar dividen tanggal 2 atau 3 januari

2.1.4 Hutang

Hutang adalah semua kewajiban keuangan perusahan kepada pihak -pihak

lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal

suatu perusahaan. Hutang dapat diklasifikasikan menjadi dua jenis, yaitu:

1) Hutang lancar

Hutang lancar yaitu kewajiban keuangan perusahaan yang pelunasannya atau

pembayaraan akan dilakukan dalam waktu kurang dari 12 bulan aset lancar

yang dimiliki oleh perusahaan.

2) Hutang jangka panjang

Hutang jangka panjang yaitu kewajiban keuangan yang jangka waktu

pembayarannya melebihi dari 1 tahun.

2.1.5. Operating Ratio

Operating ratio mencerminkan tingkat efisiensi perusahaan, sehingga rasio

operasional yang tinggi menunjukkan keadaan yang kurang baik karena berarti

bahwa setiap penjualan yang terserap dalam biaya yang tinggi dan laba yang

tersedia kecil. Tetapi rasio yang tinggi mungkin tidak hanya disebabkan oleh

faktor intern yang dapat dikendalikan oleh management, tetapi juga factor ekstern

misalnya faktor harga yang sulit dikendalikan oleh manajemen. Selisih antara net

margin ratio (rasio laba bersih dengan penjualan) dengan 100%.

Menunjukkan persentase yang tersisa untuk menutup harga pokok

penjualan dan biaya operasi, persentase ini dinamakan operating ratio atau rasio

antara (Harga pokok penjualan + biaya operasi ) dengan penjualan bersih.

2.1.6. Earning Power of Total Invesment

Earning Power of total Invesment digunakan mengukur kemampuan

manajemen perusahan dalam mengelola perusahaan yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor

(pemegang saham + saham). Variabel ini diukur dengan menggunakan rumus:

2.1.7. Modal Kerja

Modal kerja adalah kekayaan atau aset yang diperlukan oleh perusahaan

untuk menyelenggarakan kegiatan sehari- hari yang selalu berputar dalam periode

tertentu.Menurut Weston dan Brigham (1999: 82) modal kerja secara umum dapat

diartikan sebagai:

1. Seluruh aset lancar atau modal kerja kotor (Gross Working Capital) atau

konsep kuantitatif.

2. Aset lancar dikurangi utang lancar atau (Net Working Capital) atau konsep

kualitatif.

3. Keseluruhan dana yang diperlukan untuk menghasilkan laba tahun berjalan

atau Functional Working Capital atau konsep fungsional. Termasuk dana yng

berasal dari penyusutan.

2.1.8. Unsur Modal Kerja

Unsur atau komponen modal kerja dapat dilihat pada setiap neraca

perusahaan, yaitu pada semua perkiraan aset lancar dan kewajiban lancarnya.

Perbedaan yang ada biasanya menyangkut perkiraan- perkiraan yang disebabkan

perbedaan jenis perusahaan. Misalnya persediaan, untuk perusahaan yang hanya

melakukan perdagangan, mungkin hanya akun persediaan barang dagang

sedangkan perusahaan manufaktur persediaannya akan terdiri dari bahan mentah,

2.1.9. Peranan Modal Kerja

Modal kerja pada hakikatnya merupakan jumlah yang terus- menerus

harus ada dalam menopang usaha perusahaan yang menjembatani antara saat

pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan

penjualan. Atau pengeluaran yang bersifat bukan harta tetap. Bagi perusahaan

yang sedang berjalan, pembiayaan atau dana untuk melakukan pembelian bahan,

membayar upah, membayar gaji, listrik dan sebagainya, tanpa harus menunggu

diterimanya hasil penjualan agar perusahaan dapat berjalan kontinue. Menurut

Kamaruddin (2002: 108) Modal kerja mempunyai dua fungsi yaitu:

1. Menopang kegiatan produksi dan penjualan atau sebagai jembatan saat

pengeluaran pembelian persediaan dengan penjualan dan penerimaan kembali

hasil pembayaran.

2. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara

langsung dengan produksi dan penjualan.

Menurut H.indriyono dan H.Basri (2002:33) ada tiga konsep modal kerja yaitu:

1. Konsep Kuantitatif

Dalam konsep kuantitatif modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang- piutang, persediaan, persekot biaya. Dana yang tertanam dalam aktiva lancar akan mengalami perputaran dalam waktu yang singkat. Jadi besarnya modal kerja adalah sejumlah aktiva lancar.

2. Konsep Kualitatif

Dalam konsep kualitatif modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar- benar dapat dipergunakan untuk membiayai operasinya perusahaan atau sesudah dikurangi besarnya utang lancar.atau dengan kata lain besarnya modal kerja adalah kelebihan aktiva lancar diatas utang lancar.

3. Konsep Fungsional

dalam satu periode (Accounting Curretn income) bukan pada periode

berikutnya (future income).

2.1.10 Macam- Macam Modal Kerja

1. Modal Kerja Permanen (Permanent Working Capital)

yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat

berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen

terbagi dua yaitu:

a. Modal kerja primer (primary working capital) yaitu sejumlah modal kerja

minimum yang harus ada pada perusahaan untuk menjamin kelangsungan

kegiatan usahanya.

b. Modal kerja normal (Normal working capital) yaitu sejumlah modal kerja yang

digunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas

normal.

2. Modal Kerja Variabel ( Variabel Working Capital)

yaitu modal kerja yang dibutuhkan saat- saat tertentu dengan jumlah yang

berubah- ubah sesuai dengan perubahan keadaan dalam satu periode.Modal kerja

variabel ini terdiri dari:

a. Modal kerja musiman (seasonal working capital) yaitu sejumlah modal kerja

yang besarnya berubah- ubah disebabkan oleh perubahan musim.

b. Modal kerja siklis (cyclical working capital) yaitu sejumlah modal kerja yang

besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

c. Modal kerja darurat( Emergency working capital) yaitu modal kerja yang

besarnya berubah- ubah yang penyebabnya tidak diketahui sebelumnya

Faktor yang mempengaruhi besar kecilnya modal kerja adalah sebagai berikut:

1. Volume penjualan yaitu faktor yang paling utama karena perusahaan

memerlukan modal kerja untuk menjalankan aktivitasnya yang mana puncak

dari aktivitasnya itu adalah tingkat penjualan.

2. Kebijakan kebijakan yang ditetapkan oleh perusahaan seperti : (1) Politik

penjualan kredit yaitu panjang pendeknya piutang akan mempengaruhi besar

kecilnya modal kerja dalam satu periode, (2) Politik penentu persediaan besi

dimana jika persediaan yang diinginkan tinggi,baik persediaan kas, persediaan

bahan baku, persediaan bahan jadi, maka diperlukan modal yang relatif besar

dan sebaliknya bila ditetapkan persediaan rendah maka diperlukan modal kerja

yang relatif rendah.

3. Pengaruh musim yaitu dengan adanya pergantian musim, akan dapat

mempengaruhi besar kecilnya barang dan jasa serta tingkat penjualan.

Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya modal kerja

yang dibutuhkan untuk menyelenggarakan kegiatan produksi.

4. Kemajuan teknologi dimana perkembangan teknologi dapat mempengaruhi

atau mengubah proses produksi menjadi lebih cepat dan lebih ekonomis

dengan demikian akan dapat mengurangi besarnya kebutuhan modal kerja.

Tetapi dengan perkembangan teknologi maka perusahaan perlu mengimbangi

dengan membeli alat- alat investasi baru sehingga diperlukan modal kerja yang

Sedangkan menurut Kamaruddin(2002:16) faktor yang menentukan

jumlah modal kerja adalah:

1. Besar kecilnya kegiatan usaha atau perusahaan (Produksi dan penjualan),

dimana semakin besar kegiatan perusahaan maka semakin besar modal kerja yang diperlukan, apabila hal lainnya tetap. Selain besar kecilnya usaha , sifat perusahaan juga mempengaruhi besarnya modal kerja.

2. Kebijaksanaan tentang penjualan (kredit atau tunai). Persediaan (dengan EOQ

= Econimic Orde Quantity dan safety stock), dan saldo ke kas minimal, pembelian bahan (tunai atau kredit).

3. Faktor lainnya adalah:

a. faktor- faktor ekonomi

b. peraturan pemerintah yang berkaitan dengan uang ketat atau kredit ketat.

c. tingkat bunga yang berlaku.

d. peredaran uang.

e. tersedianya bahan- bahan di pasar.

f. kebijakan perusahaan lainnya.

2.1.11 Quick Ratio

Quick ratio atau rasio cepat adalah perbandingan antara aktiva lancar

setelah dikurangi dengan persediaan dan kewajiban lancar. Rasio cepat

merupakan ukuran dalam menilai kemampuan perusahaan dalam membayar

kewajiban tampa memperhitungkan persediaan karena persediaan merupakan

harta yang tidak mudah diperoleh atau membutuhkan waktu yang relatif lama

untuk direalisasikan menjadi uang kas walaupun sebenarnya persediaan lebih

2.2 Penelitian Terdahulu

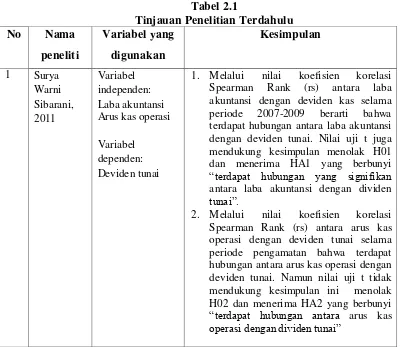

Surya Warni Sibarani (2011) melakukan penelitian yang berjudul

pengaruh laba akuntansi, arus kas operasi terhadap deviden tunai dimana, pada

penelitian ini antara laba akuntansi dan arus kas operasi memiliki hubungan

yang signifikan terhadap deviden tunai.

Weni Artika Sari (2011) melakukan penelitian yang berjudul pengaruh

laba bersih dan arus kas operasi terhadap deviden kas pada perusahaan perbankan

yang go public yang terdaftar di BEI. Dimana dalam penelitian ini secara parsial

bahwa laba bersih mempunyai pengaruh yang signifikan terhadap deviden kas

sedangkan arus kas operasi memiliki hubungan yang negatif dan tidak signifikan

dengan dividen kas. Dan secara simultan antara laba bersih dan arus kas operasi

mempunyai hubungan yang signifikan dengan dividen kas.

Tri Susilowati 2005 melakukan penelitian yang berjudul tentang pengaruh

informasi laporan keuangan terhadap pendapatan deviden tunai (studi kasus pada

perusahaan manufaktur yang terdapat di BEI periode 1999- 2003) . Dalam

penelitian ini Secara parsial hanya variable EPS yang berpengaruh secra

signifikan tehadap deviden tunai. Sedangkan varibel ROI, ROE, Curren Ratio,

DTA, DER tidak memiliki hubungan yang signifikan terhadap deviden tunai.

Yeti Meliany Lubis 2009 melakukan penelitian yang berjudul analisis factor

factor yang mempengaruhi deviden tunai pada perusahaan manufaktur jenis

consumer good yang go public di Bursa Efek Jakarta. Dari hasil penelitian ini

pengauh signifikan terhadap deviden tunai, sedangkan variabel ROI, DTA, EPS,

tidak memilliki hubungan signifikan terhadap deviden tunai.

Untuk lebih jelasnya kedua hasil penelitian diatas, dapat dilihat pada tabel 2.1

1. Melalui nilai koefisien korelasi Spearman Rank (rs) antara laba akuntansi dengan deviden kas selama periode 2007-2009 berarti bahwa terdapat hubungan antara laba akuntansi dengan deviden tunai. Nilai uji t juga mendukung kesimpulan menolak H01 dan menerima HA1 yang berbunyi

“terdapat hubungan yang signifikan

antara laba akuntansi dengan dividen

tunai”.

2. Melalui nilai koefisien korelasi Spearman Rank (rs) antara arus kas operasi dengan deviden tunai selama periode pengamatan bahwa terdapat hubungan antara arus kas operasi dengan deviden tunai. Namun nilai uji t tidak mendukung kesimpulan ini menolak H02 dan menerima HA2 yang berbunyi

“terdapat hubungan antara arus kas

2 Weni signifikan dengan dividen kas. Hasil penelitian menyimpulkan bahwa arus kas operasi bukanlah hal utama yang perlu diperhatikan dan dijadikan tolok ukur oleh manajemen dalam menentukan dividen kas yang akan diberikan

3. Laba bersih dan arus kas operasi secara simultan mempunyai hubungan yang signifikan dengan dividen kas. tunai. Sedangkan varibel ROI,ROE,Curren Ratio,DTA, DER tidak memiliki hubungan yang signifikan terhadap deviden tunai. variabel ROI, DTA,EPS, tidak memilliki hubungan signifikan tehdap deviden tunai.

2.3 Kerangka Konseptual

Berdasarkan penelitian terdahulu, maka yang menjadi variabel dependen

(Y) dalam penelitian ini adalah Deviden Tunai, sedangkan Hutang, Operating

Ratio, Earning Power of Total Invesment, Working Capital, Quick Ratio

Pengaruh Hutang, Operating Ratio, Earning Power of Total Invesment, Working

Capital, Quick Ratio terhadap Deviden Tunai dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Hipotesis merupakan suatu pernyataan dugaan yang logis tentang

hubungan antara dua variabel atau lebih. Menurut Erlina (2008:49) Hipotesis

merupakan “preposisi yang dirumuskan dengan maksud untuk diuji secara

empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya,

disangkal, atau diuji kebenarannya mengenai konsep atau konstruksi yang

menjelaskan atau memprediksi fenomena-fenomena”. Sedangkan menurut

Sekaran (2006:135) Hipotesis dapat didefinisikan sebagai “hubungan yaang

Hutang (X1)

Operating Ratio (X2)

Earning Power Of Total Invesment (X3)

Working capital (X4)

Quick ratio (X5)

diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan

dalam bentuk pernyataan yang dapat diuji.

Variabel hutang merupakan semua kewajiban keuangan perusahan kepada

pihak-pihak lain yang belum terpenuhi, dimana hubungan antara hutang dan

deviden tunai sangat lah erat karena jika hutang suatu perusahaan besar makan

return dana yang dimiliki oleh perusahaan relatif kecil dan pembagian deviden

kepada investor juga relatif kecil. Sama hal nya dengan Rasio keuangan yang

digunakan dalam penelitian ini adalah (1) Quick ratio merupakan rasio yang

menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau utang

lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai

persediaan( inventory) dimana variabel ini juga berkaitan erat dengan variabel

deviden tunai karena jika perusahaan tidak mampu memenuhi kewajiban maka

kelangsungan hidup perusahaan tidak akan bertahan lama dan return dana yang

diharapkan investor akan sangat sulit untuk memperolehnya. (2) Operating ratio

digunakan untuk mengukur biaya operasi per rupiah penjualan, semakin kecil

angka rasio menunjukkan kinerja yang semakin baik. Hubungan variabel

operating ratio dengan deviden tunai adalah hubungan yang menunjukkan kinerja

dan tata cara pengelolaan biaya yang dimiliki oleh perusahaan, dimana jika

perusahaan itu mampu mengoperasionalkan biaya yang tersedia relatif kecil tetapi

mampu memperoleh return yang relatif besar makan kinerja perusahaan itu

dikatakan bagus karena mampu memberikan return yang lebih bagus dengan

biaya yang dikeluarkan relatif kecil. Sama halnya dengan Earning power of total

untuk mengukur kemampuan manajemen perusahaan dalam mengelola modal

perusahaan yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor atau pemegang saham atau obligasi, dimana

semakin tinggi keuntungan yang diperoleh perusahaan maka pembagian deviden

kepada investor juga akan relatif banyak.

Modal kerja dalam suatu perusahaan adalah sejumlah dana yang harus

berputar secara tetap atau permanen. Dalam perusahaan tingkat perputaran modal

kerja yang tinggi akibat adanya jumlah modal yang cukup dengan tingkat

penjualan yang tinggi sehingga return dana akan cepat kembali kebentuk semula

yaitu kas atau piutang dan dengan adanya return dana yang diperoleh maka para

investor akan memperoleh deviden yang diharapkan.

Deviden merupakan sebagian laba yang diperoleh perusahaan untuk

dibagian kepada investor atau pemegang saham. Keuntungan yang dimaksud

adalah keuntungan setelah perusahaan mampe memenuhi seluruh kewajiban tetap

perusahaan yaitu beban bunga dan pajak. perusahaan yang memperoleh

keuntungan cenderung akan membayar porsi keuntungan lebih besar sebagai

deviden, dimana semakin besar keuntungan yang diperoleh perusahaan maka akan

Dari uraikan di atas, maka hipotesis yang diajukan dalam penelitian ini

adalah sebagai berikut:

H1 : Hutang berpengaruh signifikan terhadap deviden tunai secara parsial pada

Perusahaan Perkebunan yang terdaftar di BEI

H2: Operating Ratio berpengaruh signifikan terhadap deviden tunai secara parsial

pada Perusahaan Perkebunan yang terdaftar di BEI

H3: Earning Power of Total Invesment berpengaruh signifikan terhadap deviden

tunai secara parsial pada Perusahaan Perkebunan yang terdaftar di BEI

H4: Working Capital berpengaruh signifikan terhadap deviden tunai secara parsial

pada Perusahaan Perkebunan yang terdaftar di BEI

H5: Quick Ratio berpengaruh signifikan terhadap deviden tunai secara parsial pada

Perusahaan Perkebunan yang terdaftar di BEI

H6: Hutang, Operating Ratio, Earning Power of Total Invesment, Working

Capital, Quick Ratio berpengaruh signifikan terhadap deviden tunai secara

BAB 3

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis penelitian ini adalah penelitian kuantitatif yaitu penelitian yang

menekankan pada pengujian teori- teori melalui pengujian variabel- variabel

penelitian dengan angka yang bertujuan untuk menguji hipotesis. Penelitian ini

menjelaskan pengaruh Hutang, Operating Ratio, Earning Power of Total

Investment, Working Capital, Quick Ratio terhadap Deviden Tunai.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs www.idx.co.id dan website resmi masing- masing perusahaan

sampel. Periode penelitian dilakukan pada tahun 2009 sampai dengan 2013 pada

perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia. Penelitian ini

dilakukan pada bulan Januari 2015 sampai dengan April 2015.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan

perkebunan yang terdaftar di Bursa Efek Indonesia.

b. Variabel yang digunakan dalam penelitian ini adalah variabel bebas dan

variabel terikat. Variabel bebas terdiri dari Hutang, Operating Ratio, Earning

Power of Total Investment,Working Capital, Quick Ratio.Variabel terikatnya

3.4 Variabel Penelitian dan Definisi Operasional

Variabel dependen atau variabel terikat dalam penelitian ini adalah

Deviden Tunai. Deviden Tunai yang dimaksud dalam penelitian ini adalah

Deviden yang dibagikan dalam bentuk cash atau tunai yang terdaftar di Bursa

Efek Indonesia tahun 2009 sampai tahun 2013.

Variabel independen atau variabel bebas dalam penelitian ini terdiri dari:

a) Hutang

Hutang dalam penelitian ini merupakan variabel bebas pertama (X1). Hutang

yang dimaksud dalam penelitian ini adalah kewajiban yang harus dipenuhi dan

laksanakan kepada pihak lain yang melalui yang telah disetujui bersama.

b) Operating Ratio

Operating Ratio dalam penelitian ini merupakan variabel bebas kedua (X2).

Operating Ratio yang dimaksud dalam penelitian ini adalah untuk mengukur

biaya operasi per rupiah penjualan, semakin kecil angka ratio menunjukan

kinerja yang semakin baik. Variabel ini diukur dengan menggunakan rumus:

c) Earning Power of Total Invesment

Earning Power of Total Invesment dalam penelitian ini merupakan variabel

bebas ketiga (X3). Earning Power of Total Invesment yang dimaksud dalam

penelitian ini adalah untuk mengukur kemampuan manajemen perusahan

dalam mengelola perusahaan yang diinvestasikan dalam keseluruhan aset untuk

menghasilkan keuntungan bagi semua investor. Variabel ini diukur dengan

d) Working Capital

Working Capital dalam penelitian ini merupakan variabel bebas kelima

(X5). Working Capital (MK) yang dimaksud dalam penelitian ini adalah modal

kerja konsep kualitatif kelebihan hutang lancar diatas aktiva lancar. Variabel

ini diukur dengan menggunakan rumus:

Working Capital (MK) = Aset Lancar – Hutang Lancar

e) Quick Ratio

Quick Ratio dalam penelitian ini merupakan variabel bebas keenam (X6).

Quick Ratio yang dimaksud dalam penelitian ini adalah untuk mengukur

kemampuan perusahaan dalam mebayar kewajiban yang harus segera dipenuhi

Untuk lebih jelasnya, operasional penelitian dalam penelitian ini terdaftar

Variabel Penelitian Definisi Skala

1 Hutang

(X1)

Kewajiban yang harus di penuhi dan laksanakan kepada pihak lain yang

kewajiban yang harus segera

dipenuhi dengan aset lancar yang

lebih liquidasi

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi yang digunakan untuk penelitian ini adalah seluruh perusahaan

Perkebunan yang terdaftar di BEI sejak tahun 2009 sampai dengan 2013 yang

berjumlah 15 perusahaan.

3.5.2 Sampel

Sampel yang diambil dari populasi harus benar-benar representatif atau

mewakili. Teknik pengambilan sampel yang digunakan adalah penarikan sampel

secara purpose sampling yaitu penetapan sampel dengan didasar pada kriteria

tertentu. Kriteria populasi untuk dipilih menjadi sampel adalah :

1. Perusahaan Perkebunan yang terdaftar di BEI selama periode penelitian (tahun

2009 sampai dengan 2013).

2. Perusahaan Perkebunan yang menyediakan data laporan keuangan lengkap

selama kurun waktu penelitian (tahun 2009 sampai dengan 2013).

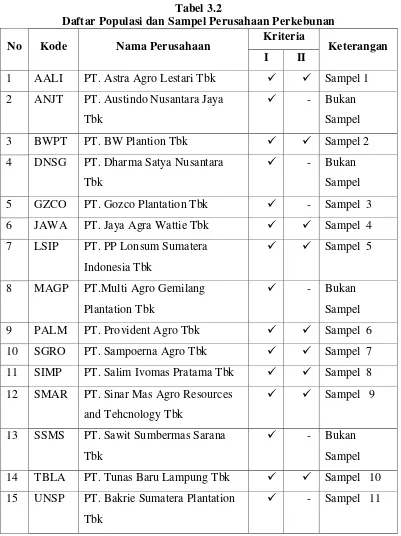

Berdasarkan kriteria yang dikemukakan di atas, maka diperoleh 11 sampel

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Perkebunan

No Kode Nama Perusahaan Kriteria Keterangan

I II

1 AALI PT. Astra Agro Lestari Tbk Sampel 1

2 ANJT PT. Austindo Nusantara Jaya

Tbk

- Bukan

Sampel

3 BWPT PT. BW Plantion Tbk Sampel 2

4 DNSG PT. Dharma Satya Nusantara

Tbk

8 MAGP PT.Multi Agro Gemilang

Plantation Tbk

13 SSMS PT. Sawit Sumbermas Sarana

Tbk

- Bukan

Sampel

14 TBLA PT. Tunas Baru Lampung Tbk Sampel 10

15 UNSP PT. Bakrie Sumatera Plantation

Tbk

3.6Jenis dan Sumber Data

penelitian ini menggunakan data sekunder yaitu laporan keuangan dari

tahun 2009 - 2013. Data tersebut didapatkan melalui Website Bursa Efek

Indonesia (www.idx.co.id).

3.7 Metode Pengumpulan Data

Metode Data dalam penelitian ini diperoleh dengan menggunakan metode

dokumentasi yaitu pengumpulan data dengan cara mengumpulkan data sekunder

dari laporan keuangan Perusahaan Perkebunan yang telah dipublikasikan di Bursa

Efek Indonesia tahun2009 sampai dengan tahun 2013.

3.8 Teknik Analisis Data

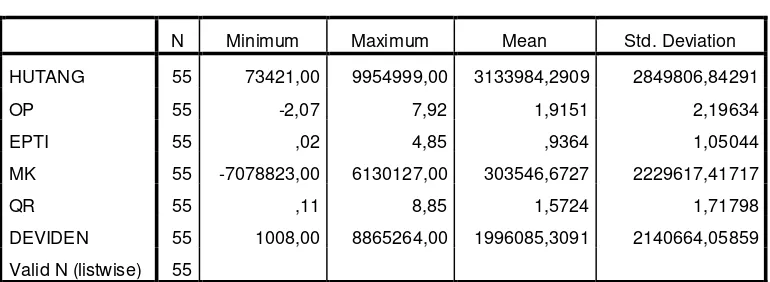

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku umum atau generalisasi (Sugiyono,2008:206). Analisis statistik deskriptif

digunakan untuk memberikan deskriptif tentang data setiap variabel- variabel

penelitian yang digunakan di dalam penelitian ini. Data yang dilihat adalah jumlah

data, nilai rata- rata, standar deviasi, nilai minimum, dan nilai maksimum dari

variabel dependen yaitu Deviden Tunai, dan variabel independen yaitu Hutang,

Operating ratio, Earning Power of Total Invesment,Working Capital, Quick Ratio

pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia periode

3.8.2 Model Analisis Data

Penelitian ini menggunakan analisis regresi berganda. Analisis regresi

linier berganda ini digunakan untuk menguji Hutang, Operating ratio, Earning

Power of Total Invesment,Working Capital, Quick Ratio terhadap Deviden Tunai

dengan persamaan sebagai berikut:

Y =

Dimana:

Y = Deviden Tunai X1 = Hutang

X2 = Operating Ratio

X3= Earning Power of Total Invesment X4= Working Capital

X5= Quick Ratio 3.9Uji Asumsi Klasik

Sehubungan dengan menggunakan data sekunder dalam penelitian ini maka

untuk mendapatkan ketepatan model yang akan dianalisis perlu dilakukan

pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi

3.9.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen mempunyai distribusi normal atau

tidak. Model regresi yang baik, memiliki distribusi data normal atau mendekati

normal. Menurut Priyatno (2008:28) jika analisis menggunakan metode

parametric, maka persyaratan normalitas harus dipenuhi, yaitu data berasal dari

distribusi normal. Jika data tidak berdistribusi normal atau jumlah sample sedikit

dan jenis data adalah nominal atau ordinal maka metode yang digunakan adalah

statistic nonparametrik. Statitsik parametrik merupakan metode analisis yang

digunakan untuk jenis data skala interval dan rasio dengan ukuran sample yang

relative (Priyatno:2008).

Pengujian normalitas dilakukan untuk menghindari terjadinya bias pada

model regresi. Model regresi yang baik adalah yang memiliki distribusi data

normal atau mendekat normal.Uji normalitas digunakan untuk mengetahui apakah

populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk

mengukur data berskala ordinal, interval, ataupun rasio. Jika analisis

menggunakan metode parametrik, maka persyaratan normalitas harus terpenuhi

yaitu data berasal dari distribusi yang normal. Jika data tidak terdistribusi normal,

atau jumlah sampel sedikit dan jenis data adalah nominal atau ordinal maka

metode yang digunakan adalah statistik non parametric.Untuk mendeteksi

normalitas dapat dilakukan dengan uji statistik. Test statistik yang digunakan

Smirnov test (Ghozali, 2005). Pengujian normalitas ini dapat dilakukan melalui

analisis grafik dan analisis statistik.

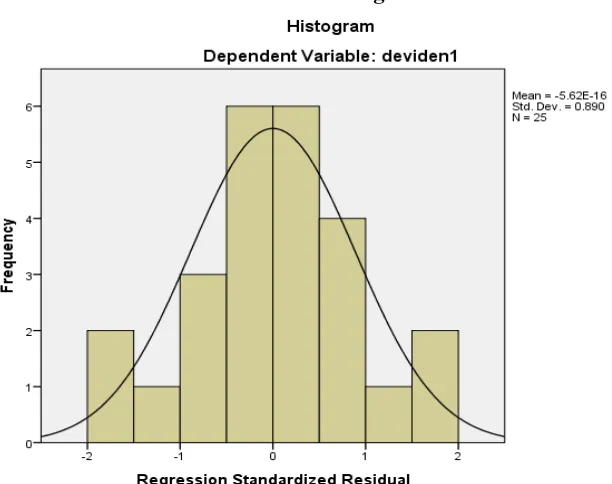

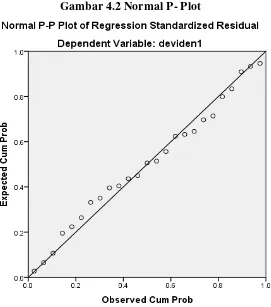

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati normal. Namun demikian, hanya dengan melihat

histogram, hal ini dapat membingungkan, khususnya untuk jumlah sampel yang

kecil. Metode lain yang dapat digunakan adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai

berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis

diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak

memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis

statistik yang salah satunya dapat dilihat melalui Kolmogorov-Smirnovtest (K-S).

Uji K-S dilakukan dengan membuat hipotesis:

Ho = Data residual terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik maka

Ho ditolak, yang berarti data terdistibusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan statistik maka

Ho diterima, yang berarti data terdistibusi normal.

3.9.2 Uji Multikolinearitas

Menurut Ghozali (2005), uji ini digunakan untuk mengetahui apakah

terdapat korelasi di antara variabel-variabel independen dalam model regresi

tersebut. Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Jika terdapat korelasi antara variabel independen, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel

independen yang nilai korelasi antar sesama variabel independen adalah nol.

Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat

dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar

acuannya dapat disimpulkan:

1. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa

ada multikolinearitas antar variabel independen dalam model regresi.

3.9.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu dengan yang lain. Masalah ini timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi

lainnya, biasanya dijumpai pada data deret waktu (time series). Konsekuensi

adanya autokorelasi dalam model regresi adalah variance sample tidak dapat

menggambarkan variance populasinya, sehingga model regresi yang dihasilkan

tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai

independen tertentu (Ghozali, 2005). Kriteria pengujian Autokorelasi dengan

menggunakan uji Run Test (Ghozali, 2006):

1. Apabila nilai Asymp. Sig pada output run test lebih besar dari 5% maka data

tidak mengalami autokorelasi.

2. Apabila nilai Asymp. Sig pada output run test lebih kecil dari 5% maka data

mengalami autokorelasi.

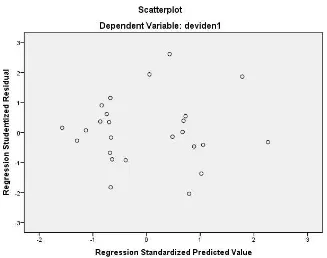

3.9.4 Uji Heteroskedasitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut Homoskedatisitas dan jika berbeda disebut Heteroskedasitas.

Model regresi yang baik adalah yang homokedasitas atau tidak terjadi

heteroskedasitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan

melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan

Dasar analisisnya:

1. Jika ada pola tertentu, seperti titik – titik yang membentuk suatu pola tertentu,

yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka

nol pada sumbu Y, maka tidak terjadi heteroskedastisitas, maka

mengindikasikan telah terjadi heteroskedastisitas. Analisis dengan grafik plots

memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan

mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin

sulit untuk mengintepretasikan hasil grafik plot.

Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin

keakuratan hasil, salah satunya dengan uji Glejser (Ghozali, 2005). Dasar

pengambilan keputusan uji heteroskedastisitas melalui uji Glejser dilakukan

sebagai berikut.

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data

empiris yang diestimasi tidak terdapat heteroskedastisitas.

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan

oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit

jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

hasil, salah satunya dengan uji Glejser (Ghozali, 2005). Dasar pengambilan

keputusan uji heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut:

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data

empiris yang diestimasi tidak terdapat heteroskedastisitas.

3.10 Pengujian Hipotesis

Setelah melakukan pengujian normalitas dan pengujian atas asumsi-asumsi

klasik, langkah selanjutnya yaitu melakukan pengujian atas hipotesis 1 (H1)

sampai dengan hipotesis 2 (H2). Pengujian tingkat penting (Test of significance)

ini merupakan suatu prosedur dimana hasil sampel digunakan untuk menguji

kebenaran suatu hipotesis (Gujarati, 1999) dengan alat analisis yaitu uji t, uji F

dan nilai koefisien determinansi (R2). Perhitungan statistik disebut signifikan

secara statistik, apabila uji nilai statistiknya berada dalam daerah kritis (daerah

dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya

of Return berada dalam daerah dimana Ho diterima.

3.10.1 Uji Signifikansi Simultan (Uji Statistik F)

Uji F digunakan untuk menguji signifikansi pengaruh Hutang, Operating

Ratio, Earning Power of Total Invesment, Working Capital, Quick Ratio terhadap

Deviden Tunai pada Perusahaan Perkebunan yang terdaftar di Bursa Efek

Indonesia secara simultan. Apabila tingkat signifikansi lebih kecil dari 0,05 maka

dapat dikatakan bahwa semua variabel independen secara bersama- sama

Perumuskan Hipotesis:

a. H0 : bi = 0, artinya secara simultan Hutang, Operating Ratio, Earning Power

of Total Invesment, Working Capital, Quick Ratio berpengaruh tidak signifikan

terhadap Deviden Tunai pada perusahaan perkebunan yang terdaftar di Bursa

Efek Indonesia periode tahun 2009- 2013.

b. Ha : bi ≠ 0, artinya secara simultan Hutang, Operating Ratio, Earning Power

of Total Invesment, Working Capital, Quick Ratio berpengaruh signifikan

terhadap Deviden Tunai pada perusahaan perkebunan yang terdaftar di Bursa

Efek Indonesia periode tahun 2009- 2013.

Adapun prosedur pengujiannya adalah melakukan perhitungan terhadap

Fhitung kemudian membandingkan nilai Fhitung dengan Ftabel.

Kriteria pengambilan keputusan adalah:

1. Apabila Fhitung > Ftabel dan tingkat signifikansi (α) <0,05 maka H0 menyatakan

bahwa semua variabel independen berpengaruh signifikan secara simultan

terhadap variabel dependen.

2. Apabila Fhitung < Ftabel dan tingkat signifikansi (α) > 0,05 maka H0 menyatakan

secara simultan semua variabel independen berpengaruh tidak signifikan

terhadap variabel dependen.

3.10.2 Uji Statistik t (Uji Parsial)

Uji-t statistik yang dimaksud adalah untuk menguji pengaruh secara

parsial antara Hutang, Operating Ratio, Earning Power of Total Invesment, Rate

of Return for the Owners, Working Capital, Quick Ratio terhadap Deviden Tunai

lain dianggap konstan, dengan tingkat keyakinan 95% (α = 0,05). Uji ini

dilakukan sekaligus untuk melihat koefisien regresi secara individual variabel

penelitian.

Perumusan hipotesis:

1. H0 : bi = 0, artinya secara parsial Hutang, Operating Ratio, Earning Power of

Total Invesment, Working Capital, Quick Ratio berpengaruh tidak signifikan

terhadap Deviden Tunai pada perusahaan perkebunan yang terdaftar di Bursa

Efek Indonesia periode tahun 2009- 2013.

2. Ha : bi ≠ 0, artinya secara parsial Hutang, Operating Ratio, Earning Power of

Total Invesment,Working Capital, Quick Ratio berpengaruh signifikan terhadap

Deviden Tunai pada perusahaan perkebunan yang terdaftar di Bursa Efek

Indonesia periode tahun 2009- 2013.

Adapun prosedur pengujiannya adalah melakukan perhitungan terhadap

Fhitung kemudian membandingkan nilai Fhitung dengan Ftabel.

Kriteria pengambilan keputusan adalah:

1. Apabila Fhitung > Ftabel dan tingkat signifikansi (α) <0,05 maka H0 menyatakan

bahwa semua variabel independen tidak berpengaruh secara parsial terhadap

variabel dependen ditolak. Ini berarti secara parsial semua variabel independen

berpengaruh signifikan terhadap variabel dependen.

2. Apabila Fhitung < Ftabel dan tingkat signifikansi (α) > 0,05 maka H0 diterima,

yang berarti secara parsial semua variabel independen berpengaruh tidak

3.10.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variabel dependen. Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variabel

dependen, terbatas. Sebaliknya, nilai R2 yang mendekati satu menandakan

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan oleh variabel dependen (Ghozali, 2005). Nilai yang digunakan adalah

adjusted R2 karena variabel independen yang digunakan dalam penelitian ini lebih