Perencanaan pajak penyusutan aktiva tetap pada PT.Asuransi Bitang TBK

Teks penuh

Gambar

Dokumen terkait

Cut Nyak Indra: Analisa Metode Penyusutan Aktiva Tetap pada PT... Cut Nyak Indra: Analisa Metode Penyusutan Aktiva Tetap

tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “ Sistem Pengawasan Intern Terhadap Aktiva Tetap Pada PT.. Asuransi

Aktiva tetap adalah harta berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual

Aktiva tetap berwujud adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan,

Menurut SAK, Aktiva tetap (fixed assets) adalah aktiva tetap berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, digunakan dalam operasi perusahaan,

yang akan digunakan dalam penyusutan aktiva tetapnya karena metode penyusutan. yang berbeda akan menghasilkan alokasi biaya penyusutan yang

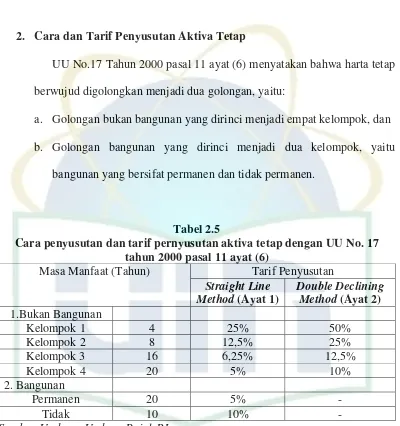

Juga telah sesuai dengan UU No.36 pasal 11 tahun 2008 yang mengijinkan perusahaan untuk melakukan penyusutan bangunan dengan metode garis lurus, serta aktiva

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan metode penyusutan aktiva tetap melalui instrument pemanfaatan aktiva tetap yang sesuai dengan peraturan perpajakan yaitu