SKRIPSI

ANALISIS PENGARUH RASIO CAMEL TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Oleh:

ROIDA SOPIAH HUTABARAT 090522162

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh Capitals Adequacy Ratio (CAR), Loan to Deposito Ratio (LDR), Non-Performing Loan (NPL), Return On Equity (ROE), dan Dividen Per Share (DPS) secara empiris terhadap harga saham. Jenis Penelitian ini adaah kausal dan bersifat replikasi terhadap penelitian sebelumnya. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling sebanyak 28 perusahaan (84 observasi). Data yang digunakan adalah data sekunder. Penelitian ini menggunakan regresi linear berganda dengan menguji asumsi klasik terlebih dahulu.

ABSTRACT

The purpose of this study to determine the effect of Capitals Adequacy Ratio (CAR), Loan-to-Deposit Ratio (LDR), Non-Performing Loan (NPL), Return On Equity (ROE) and Dividend Per Share (DPS) empirically to the stock price. This type of research is a causal and replication are the previous studies. The population of this study is banking companies listed in Indonesia Stock Exchange during the period 2009-2011. The sample using purposive sampling as much as 28 companies (84 observation). The data uses are secondary data. This study uses multiple linear regressions to examing the classical assumption first.

Results of this study showed that only partially adequency variable Capital Adequacy Ratio (CAR) and Dividend Per Share (DPS), which have a significant effect on stock prices, while the other variable Loan to Deposite Ratio (LDR), Non-Performing Loan (NPL), Return On Equity (ROE) had no significant effect on stock prices. Simultaneously all the independent variables have a significant effect on stock prices.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan yang Maha Esa yang telah memberi rahmat, pertolongan, kemudahan, dan kesehatan sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Skripsi ini berjudul ‘’ Analisis Pengaruh Rasio Camel Terhadap Harga

Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia’’disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak baik secara moril maupun material khususnya dari kedua orangtua tercinta ayahanda (L.D Hutabarat) dan (D.D Situmorang) selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan kepada semua pihak yang telah memberikan bantuan dan bimbingan kepada:

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak., selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal

Ja’far, MM, Ak., selaku sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M. Si, Ak., Selaku ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak., selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Rina br. Bukit, Msi, Ak., selaku Dosen Pembimbing penulis yang telah banyak memberikan waktu, kesabaran, korelasi dan masukan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Syahrul Rambe, MM., selaku Dosen Pembaca Penilai yang telah banyak memberikan waktu, saran, masukan dan penilaian terhadap hasil skripsi ini.

Medan, juli 2013 Penulis,

DAFTAR ISI

1.3. Tujuan Penelitian dan Manfaat Penelitian ... 7

1.3.1. Tujuan Penelitian... 7

1.3.2. Manfaat Penelitian...7

BAB II : TINJAUAN PUSTAKA ... 10

3.5. Identifikasi dan Pengukuran Variabel Penelitian ... 40

3.6. Metode Analisis Data ... 42

3.6.1. Pengujian Asumsi Klasik ... 42

3.6.2. Uji Normalitas ... 42

3.6.3. Uji Multikoliniearitas...43

3.6.4. Uji Autokorelasi ... .44

3.6.5. Uji Heteroskedastisitas...45

3.7. Penguji Hipotesis...46

3.8. Lokasi Dan Waktu Penelitian...50

BAB IV : ANALISIS HASIL PENELITIAN ... 51

4.1. Deskripsi Obyek Penelitian... 51

4.2. Deskripsi Hasil Penelitian ... 52

4.3. Analisis dan Pengujian Hipotesis... 52

4.3.1. Analisis Deskriptif ... 52

4.3.2. Analisis Regresi Berganda ... 54

4.3.3. Analisis Uji Asumsi Klasik ... 58

4.3.3.1. Uji Normalitas ... 58

4.3.3.2. Uji Multikolinieritas... 63

4.3.3.3. Uji Heteroskedastisitas... 65

4.3.3.4. Uji Autokorelasi ... 66

4.3.4. Pengujian Hipotesis ... 67

4.3.4.1. Pengujian Menyeluruh atau Simultan (Uji F) ... 67

4.3.4.2. Pengujian Individu atau Parssial (Uji t) ... 69

4.3.4.3. Pengujian Koefisien Determinasi (� ) ... 72

4.4. Pembahasan... 74

BAB V : KESIMPULAN DAN SARAN ... 78

5.1. Kesimpulan ... 78

5.2. Keterbatasan Penelitian ... 79

5.3. Saran ... 80

DAFTAR PUSTAKA...82

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 31

3.1 Daftar Populasi dan Sampel Perusahaan Perbankan ... 38

4.1 Nama-nama Perusahaan Yang Menjadi Objek Penelitian ... .51

4.2 Descriptive Statistic ... 53

4.3 Hasil Uji Regresi Berganda ... 55

4.4 Hasil Uji Normalitas (1) ... 58

4.5 Hasil Uji Normalitas (2) ... 61

4.6 Hasil Uji Multikolinieritas ... 64

4.7 Hasil Uji Autokorelasi ... 67

4.8 Hasil Uji Hipotesis Secara Simultan ... 68

4.9 Hasil Uji Hipotesis SecaraParsial ... 70

4.10 Hasil Uji Koefisien Determinasi ... 73

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 34

4.1 Histogram ... 59

4.2 Grafik P-Plot ... 60

4.3 Histogram Setelah Transformasi ... 62

4.4 Grafik P-Plot Setelah Transformasi ... 63

DAFTAR LAMPIRAN

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh Capitals Adequacy Ratio (CAR), Loan to Deposito Ratio (LDR), Non-Performing Loan (NPL), Return On Equity (ROE), dan Dividen Per Share (DPS) secara empiris terhadap harga saham. Jenis Penelitian ini adaah kausal dan bersifat replikasi terhadap penelitian sebelumnya. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling sebanyak 28 perusahaan (84 observasi). Data yang digunakan adalah data sekunder. Penelitian ini menggunakan regresi linear berganda dengan menguji asumsi klasik terlebih dahulu.

ABSTRACT

The purpose of this study to determine the effect of Capitals Adequacy Ratio (CAR), Loan-to-Deposit Ratio (LDR), Non-Performing Loan (NPL), Return On Equity (ROE) and Dividend Per Share (DPS) empirically to the stock price. This type of research is a causal and replication are the previous studies. The population of this study is banking companies listed in Indonesia Stock Exchange during the period 2009-2011. The sample using purposive sampling as much as 28 companies (84 observation). The data uses are secondary data. This study uses multiple linear regressions to examing the classical assumption first.

Results of this study showed that only partially adequency variable Capital Adequacy Ratio (CAR) and Dividend Per Share (DPS), which have a significant effect on stock prices, while the other variable Loan to Deposite Ratio (LDR), Non-Performing Loan (NPL), Return On Equity (ROE) had no significant effect on stock prices. Simultaneously all the independent variables have a significant effect on stock prices.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Bank merupakan Lembaga keuangan yang terkait dalam suatu pembiayaan ekononomi sedangkan yang lain adalah lembaga keuangan non-bank (LKBB). Bank menurut Undang-Undang perbankan dibedakan menjadi dua jenis, yaitu Bank Umum dan Perkreditan Rakyat sedangkan lembaga keuangan non-bank merupakan lembaga pembiayaan yang dalam kegiatan usahanya tidak melakukan penghimpunan dana dan memberikan jasa seperti halnya bank. Contoh lembaga keuangan non-bank antara lain perusahaan sekuritas, perusahaan asuransi, yayasan dana pensiun.

Bank adalah lembaga keuangan yang usaha pokoknya menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas peredaran uang. Dari defenisi tersebut dapat disimpulkan tiga fungsi utama bank dalam pembangunan ekonomi, yaitu :

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan,

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit. 3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran

uang.

Periode 1982-1988 sistem finansial di Indonesia dinominasi perbankan, terutama bank komersial milik pemerintah. Peran penting bank swasta nasional melonjak pada putaran kedua reformasi keuangan (1988-1991) yang memfokuskan pada upaya

penurunan hambatan pasar dan berbagai ‘’fasilitas’’yang dinikmati bank patungan telah

Indonesia terdapat 1.640 kantor cabang dari berbagai bank dan di bulan Maret 1990 meningkat menjadi 2.842 kantor cabang bahkan di tahun 1997/1998 jumlah kantor cabang melonjak drastis menjadi 6.345 tetapi jumlah kantor cabang pada januari 1998 berkurang akibat krisis menjadi 6.295. Hal ini yang oleh banyak pengamat disebut fenomena overbanking, yang tentunya mempersulit pengawasan BI. Seiring dengan krisis multi dimensi yang menimpa Indonesia sejak pertengahan tahun 1997 yang dimulai dengan merosotnya nilai rupiah terhadap dolar Amerika Serikat telah menghancurkan sendi-sendi ekonomi termasuk pada sektor perbankan, (Ascarya, 2009)

Krisis moneter yang terus menerus mengakibatkan krisis kepercayaan, sehingga banyak bank dilanda penyakit yang sama. Hal ini menyebabkan banyak bank yang lumpuh karena dihantam kredit macet. Pada Seminar Restrukturisasi Perbankan di Jakarta pada tahun 1998 disimpulkan beberapa penyebab menurunnya kinerja bank (Etty. M. Nasser & Titik Aryati : 2000), antara lain :

1. Semakin meningkatnya kredit bermasalah perbankan,

2. Dampak likuidasi bank-bank 1 november 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana secara besar-besaran,

3. Semakin turunnya permodalan bank-bank,

4. Banyak bank-bank tidak mampu memenuhi kewajibannya karena menurunnya nilai tukar rupiah,

5. Manajemen tidak profesional.

menunjukkan trend yang mebaik, tercermin dari meningkatnya loan to deposite ratio

(LDR) dan menurunnya non-performing loan (NPL). Kedua hal ini merupakan faktor penting dimana para investor tertarik untuk menanamkan modal dalam sektor perbankan dengan menganalisis kinerja saham melalui harga pasar saham bank-bank tersebut. Pertengahan tahun 2008, Indonesia kembali mengalami krisis ekonomi yang bersal dari permasalahan kegagalan pembayaran kredit perumahan (subprime morgage default) di Amerika Serikat (AS), krisis kemudian menggelembung merusak sistem perbankan bukan hanya di AS namun meluas hingga ke Eropa lalu ke asia. Secara beruntun menyebabkan effect domino terhadap solvabilitas dan likuiditas lembaga-lembaga keuangan di negara-negara tersebut, yang antara lain menyebabkan kebangkrutan ratusan bank, perusahaan sekuritas, reksadana, dana pensiun dan asuransi. Krisis kemudian merambat kebelahan Asia terutama negara-negara Asia seperti Jepang, Korea, China, Singapura, Hongkong, Malaysia, Thailand dan termasuk Indonesia yang kebetulan sudah lama memiliki surat-surat berharga perusahaan-perusahaan tersebut (sumber:www. Bekasijakarta.blogspot.com).

Pada umumnya, tujuan investor melakukan investasi saham yaitu :

1. Capital gain adalah keuntungan yang diperoleh dari selisih pergerakan harga saham pada saat membeli dan menjual,

2. Keuntungan yang diperoleh dari pembagian deviden.

dividen dalam jumlah besar. Oleh karena itu, perusahaan harus dapat mengalokasikan laba bersihnya dengan bijaksanaan.

Perusahaan yang mampu memberikan dividen yang besar, harga saham juga akan meningkat. Sebaliknya, perusahaan yang terus menerus tidak membagikan dividennya maka harga saham juga akan menurun. Jika laba bersih perusahaan meningkat, maka harga saham juga akan naik. Jadi, dividen per share merupakan salah satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya dividend per share

akan ditentukan oleh laba perusahaan.

Adapun faktor-faktor yang digunakan untuk menilai kinerja operasi perbankan umumnya meliputi lima aspek, yaitu 1) capital; 2) assets; 3) management; 4) earnings; 5) liqiudity yang biasa disebut CAMEL. Pada aspek mangement,biasanya biasanya diukur dengan menggunakan kuisioner dalam menilai kinerja dari mangement bank tersebut. Oleh karena itu, pada penelitian ini peneliti tidak menggunakan aspek management dalam menilai kinerja operasi perbankan, Luciana danWinny (2005).

Belajar dari pengalaman krisis perbankan akhirnya investor harus jeli di dalam menganalisis dan memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil (return) yang akan diperoleh. Faktor-faktor fundamental perusahaan secara umum dapat diartikan sebagai faktor internal perusahaan yang digambarkan sebagai kinerja keuangan perusahaan yang dituangkan dalam bentuk laporan keuangan. Faktor-faktor fundamental mampu menggambarkan struktur keuangan perusahaan dan mengidentifikasikan prospek perusahaan untuk dapat memperkirakan return saham masa yang akan datang.

yang dilakukan syahru positif signifikan terhadap harga saham, sedangkan CAR, NPM,LDR tidak berpengaruh signifikan terhadap harga saham, dan penelitian yang diakukan Syahru (2006) variabel ROA, NPL,CAR, LDR, dan BOPO berpengaruh signifikan positif terhadap NIM, dan penelitian yang dilakukan Pratiwi (2011), Capital Adequacy Ratio, Kualitas aktiva produktif 1, Beban Operasional / pendapatan operasional dan Loan to deposit Ratio tidak berpengaruh signifikan terhadap gejala financial distress, sementara Good Corporate Govermance dan Net Interest Margin berpengaruh signifikan terhadap gejala financial distress, dan penelitian yang dilakukan Tika (2010) variabel CAR, NPL, ROA, ROE, NIM, BOPO, LDR, tidak berpengaruh signifikan terhadap pertumbuhan laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaanya pada harga saham mencerminkan kinerja perusahaan, dari ukuran harga saham maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat dijadikan sebagai predikator harga saham, temuan ini merupakan pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan dalam memprediksi harga saham, hasil penelitian ini akan memperkuat bukti tentang inkonsistensi temuan-temuan empiris sebelumnya.

Deposite Ratio (LDR), Non Performing Loan ( NPL), Return on Equity (ROE) dan

Devidend per share (DPS) terhadap variabel dependen return saham.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian kembali dengan judul “Analisis Pengaruh Rasio CAMEL, terhadap Harga Saham

pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia’’.

1.2 Perumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti merumuskan masalah yaitu apakah capital adequacy ratio (CAR), loan to deposit ratio (LDR), non-performing loan (NPL), return on equity (ROE),dan devidend per share (DPS) berpengaruh terhadap harga saham secara simultan maupun secara parsial?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan perumusan yang ada, maka tujuan penelitian ini adalah untuk mengetahui pengaruh capital adequacy ratio (CAR),loan to deposito ratio

(LDR), non-performing loan (NPL), return on equty (ROE), dan devidend per share (DPS) terhadap harga saham baik secara simultan maupun parsial. 1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi investor, bagi manajemen bank, dan bagi penelitian selanjutnya.

1. Untuk menambah dan mengembangkan wawasan pengetahuan penulis khususnya mengenai pengaruh capital adequacy ratio (CAR), loan to deposite ratio (LDR), non-performing loan (NPL), return on equity (ROE),

2. Diharapkan dapat menjadi bahan pertimbangan bagi pihak-pihak yang berkepentingan atau investor dalam kebijakan pendanaan perusahaan khususnya hubungan capital adequacy ratio (CAR), loan to deposito ratio

(LDR), non-performing loan (NPL), return on equty (ROE), dan dividend per share (DPS) terhadap harga saham.

3. Bagi manajemen bank, sebagai saran dalam faktor-faktor yang mempengaruhi harga saham khususnya mengenai capital adequacy ratio

(CAR), loan to deposito ratio (LDR), non-performing loan (NPL), return on equity (ROE),dan dividend per share (DPS).

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Teori Sinyal

Menurut Wolk, et al. (2001) teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut. Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan.

Menurut Jama’an (2008) Signaling Theory mengemukakan tentang

Menurut Maria Immaculatta (2006) kualitas keputusan investor dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam laporan keuangan. Kualitas informasi tersebut bertujuan untuk mengurangi asimetri informasi yang timbul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa mendatang dibanding pihak eksternal perusahaan. Informasi yang berupa pemberian peringkat obligasi perusahaan yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan perusahaan tertentu dan menggambarkan kemungkinan yang terjadi terkait dengan utang yang dimiliki.

Teori signal juga dapat membantu pihak perusahaan (agent), pemilik (prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agent), perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan

keuangan (Jama’an, 2008).

2.2.1. Agensi

sesuai dengan kontrak kerja yang telah disepakati. Wewenang dan tanggungjawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama.

Scott (2000) menyatakan bahwa perusahaan mempunyai banyak kontrak, misalnya kontrak kerja antara perusahaan dengan para manajernya dan kontrak pinjaman antara perusahaan dengan krediturnya. Kontrak kerja yang dimaksud dalam penulisan makalah ini adalah kontrak kerja antara pemilik modal dengan manajer perusahaan. Dimana antara agent dan principal ingin memaksimumkan utility masing-masing dengan informasi yang dimiliki.

Tetapi di satu sisi, agent memiliki informasi yang lebih banyak (full information) dibanding dengan principal di sisi lain, sehingga menimbulkan adanya asimetry information. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan untuk memaksimumkan utilitynya. Sedangkan bagi pemilik modal dalam hal ini investor, akan sulit untuk mengontrol secara efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki sedikit informasi yang ada. Oleh karena itu, terkadang kebijakan-kebijakan tertentu yang dilakukan oleh manajemen perusahaan tanpa sepengetahuan pihak pemilik modal atau investor.

2.3.1. Asimetri Informasi

asimetrik/informasi asimetris). Umumnya pihak penjual yang memiliki informasi lebih banyak tentang produk dibandingkan pembeli, meski kondisi sebaliknya mungkin juga terjadi.

Contoh situasi dimana penjual memiliki informasi lebih baik ada banyak, termasuk di dalamnya penjual mobil bekas, pialang saham, agen real estate, dan asuransi jiwa.

Kondisi ini pertama kali dijelaskan oleh Kenneth J. Arrow dalam satu artikel yang terkenal di bidang penanganan kesehatan 1963 yang berjudul "Uncertainty and the Welfare Economics of Medical Care," di jurnal

American Economic Review.

George Akerlof kemudian menggunakan istilah informasi asimetris dalam karyanya tahun 1970: The Market for Lemons (Pasar Barang Kacangan). Ia menyebutkan bahwa, dalam pasar seperti itu, nilai rata-rata dari komoditi cenderung untuk turun, bahkan untuk barang yang tergolong berkualitas bagus.

2.4.1. Saham

Menurut Darmadji dan Fakhruddin (2006:6), saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Saham dapat didefenisikan sebagai bukit penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan (Brigham, 2006 : 58). Saham berwujud selembar kertas yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa (common stock) dan saham preferen (preferend stock) (Anoraga, 2003 : 54). a. Saham biasa (common stock) adalah jenis saham yang paling dikenal

masyarakat. Diantara emiten (perusahaan yang menerbitkan surat berharga), saham biasa juga merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat. Saham biasa merupakan saham yang menempatkan pemiliknya paling yunior atau akhir terhadap pembagian dividen dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi atau tidak memiliki hak-hak istimewa (Darmadji dan Fakhruddin, 2006 : 7). Karakteristik lain dari saham biasa adalah dividen dibayarkan selama perusahaan memperoleh laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham. Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain.

antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi terletak pada 3 (tiga) hal, antara lain : ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat diperlukan (convertible) dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu. Saham preferen sulit untuk diperjualbelikan seperti saham biasa, karena jumlahnya yang sedikit. Motivasi setiap investor dalam melakukan pembelian saham adalah untuk mendapatkan keuntungan dari transaksi yang mereka lakukan. Bermain saham memiliki potensi keuntungan dalam dua hal, yaitu:

a. Pembagian dividen yang biasanya dilakukan satu tahun sekali. Dividen merupakan keuntungan perusahaan yang dibagikan kepada semua pemegang saham. Bentuk dari dividen itu sendiri dapat berupa uang tunai ataupun bentuk penambahan saham.

b. Kenaikan harga saham (capital gain), didapat berdasarkan selisih harga saham dengan harga beli dimana keuntungan didapat bila harga jual lebih tinggi dari harga beli saham.

Menurut Darmadji dan Fakhruddin (2006 : 13), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat deviden dan mengalami capital loss.

a. Tidak mendapat deviden

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

b. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, seorang investor mengalami capital loss.Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang semakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal dengan istilah penghentian kerugian (cut loss ).

Adapun potensi resiko lain yaitu perusahaan bangkrut atau likuidasi, saham di-delist dari bursa, dan saham dihentikan sementara (suspensi).

a. Perusahaan bangkrut atau likuidasi

pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, terlebih dahulu akan dibagikan kepada kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

b. Saham di-delist dari bursa

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umumnya adalah karena kinerja yang buruk , misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan; mengalami kerugian beberapa tahun; tidak membagikan dividen secara berturut-turut selama beberapa tahun; dan berbagai kondisi lainya sesuai dengan peraturan pencatatan efek di bursa.

c. Saham dihentikan sementara(suspensi)

Risiko lain yang juga ‘’menggangu’’ para investor untuk melakukan

atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

2.5.1. Penilaian harga saham

Harga saham selalu mengalami perubahan setiap harinya. Oleh karena itu, investor harus maupun meperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal. Adapun faktor internal, antara lain:

1. Laba perusahaan

2. Pertumbuhan aktiva tahunan 3. Likuiditas

4. Nilai kekayaan total 5. Penjualan

Sementara itu, faktor eksternalnya yaitu: a. Kebijakan pemerintah dan dampaknya, b. Pergerakan suku bunga,

c. Fluktuasi nilai tukar mata uang, d. Rumor dan sentimen pasar,

e. Penggabungan usaha (business combination)

Penilaian harga saham bertujuan untuk menentukan saham mana yang memberikan tingkat keuntungan yang seimbang dengan modal yang diinvestasikan dalam saham tersebut. Menurut Jones dalam Damardji (2006: 159), penilaian terhadap surat dikelompokkan menjadi dua yaitu:

indikator keuangan dan manajemen perusahaan seperti pendapatan; laba; pertumbuhan penjualan; return on equity; profit margin untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan dimasa mendatang.

b. Analisi teknikal salah satu metode yang digunakan untuk menilai saham dimana dalam metode ini para analisis meggunakan data-data statistik yang dihasilkan dari aktivitas perdagangan saham seperti harga saham dan volume transaksi.

Berdasarkan pernyataan tersebut disimpulkan bahwa dalam menentukan nilai sekuritas dimasa mendatang terdapat dua teknik analisis dimana analisis fundamental mengacu pada data-data di masa lalu, misalnya laporan keuangan. Analisi teknikal mengutamakan data berupa pengalaman dimasa lalu. Misalnya dengan menggunakan analisis grafik. Menurut Prakarti (2006:127), teknik analisis investasi yang paling banyak dipakai adalah analisis fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan.

a. Analisis fundamental adalah analisis yang berhubungan dengan kondisi keuangan perusahaan yang menyangkut data-data historis perusahaan. Karena pada umumnya harga saham bergantung pada kinerja perusahaan yang bersangkutan.

c. Analisis ekonomi adalah analisis yang menggunakan berbagai indikator yang berkaitan dengan kondisi perekonomian, seperti pengenaan pajak; tingkat kesejahteraan masyarakat dan variabel ekonomi lainnya. d. Analisis rasio keuangan adalah analisis yang didasarkan hubungan antar

pos dalam laporan keuangan perusahaan yang mencerminkan keadaan keuangan serta hasil dari operasional perusahaan.

Dalam hal ini, analisis ekonomi melihat dari segi perekonomian seperti pendapatan perkapita dan pendapatan kotor suatu negara. Analisis rasio keuangan merupakan bentuk spesifik dari analisis fundamental. Perbedaannya terletak pada penggunaan rasio keuangan untuk menentukan harga saham di masa mendatang.

2.6.1. Capital Adequacy Ratio (CAR)

yang telah ditetapkan yang telah ditetapkan pemerintah, maka capital adequacy ratio (CAR) perbankan minimal harus 8% (Dendawijaya, 2004 : 121)

Bagi Bank yang memiliki capital adequacy ratio (CAR) dibawah 8% harus segera memperoleh perhatian dan penanganan yang serius untuk segera diperbaiki. Penambahan capital adequacy ratio (CAR) untuk mencapai seperti yang ditetapkan memerlukan waktu, sehingga pemerintah juga memberikan waktu sesuai dengan ketentuan. Apabila sampai waktu yang telah ditentukan, target capital adequacy ratio (CAR) tidak tercapai maka bank yang bersangkutan akan dikenai sanksi Suhardjono (2002 : 153)

2.7.1. Loan to Deposite Ratio (LDR)

Rasio loan to deposite ratio (LDR) berkaitan dengan likuiditas sebuah industri bank. Likuiditas menunjukkan ketersediaan dana dan sumber dana bank pada saat ini dan masa yang akan datang. Pengaturan likuiditas bank terutama dimaksudkan agar bank setiap saat dapat memenuhi kewajiban-kewajiban yang harus dibayar terutama kewajiban-kewajiban jangka pendek yang ada dibank antara lain adalah simpanan masyarakat seperti tabungan, giro, dan deposito. Bank juga harus mampu memenuhi semua permohonan kredit yang layak dibiayai. Berdasarkan pakfeb (1991), bank wajib memelihara likuditasnya yang didasarkan pada rasio loan to deposite ratio yaitu perbandingan antara kredit yang diberikan terhadap dana pihak ketiga, termasuk pinjaman yang diterima dengan jangka waktu 3 bulan. Sesuai dengan ketentuan yang ditetapkanoleh pemerintah, maka rasio loan to deposite ratio

2.8.1. Non-Performing Loan ratio (NPL)

Rasio non-performing loan menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar dan memungkinkan pencapaian laba semakin rendah (Naser, 2003). Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain.

Kredit yang digolongkan sebagai non-performing adalah kredit dengan kolektibilitas kurang lancar (tunggakan pokok/bunga diatas 90 hari sampai dengan 120 hari),diragukan (tunggakan pokok/ bunga diatas 120 hari sampai dengan 180 hari) dan macet (tunggakan pokok/ bunga diatas 180 hari). Kredit dalam kategori ini adalah kredit yang kemungkinan tertagih sangat tipis. Kredit juga merupakan aktiva produktif dari suatu bank, jadi jika aktiva ini kurang produktif atau bermasalah akan menghambat kinerja suatu bank.

2.9.1. Return On Equity (ROE)

Rasio return on equity digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki bank, perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku (Darmadji dan Fakhruddin, 2006 : 6)

Rasio return on equity (ROE) sering digunakan untuk melihat tingkat pengembalian dari dana yang diinvestasikannya. Oleh karena itu, peningkatan dan penurun return on equity (ROE) mempengaruhi minat dari para investor yang akan berakhir pada putusan investasi yang diambil. Hal ini akan mampu mempengaruhi harga pasar saham.

2.10.1. Dividen

Stice et al. (2004:902) menyatakan bahwa dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proposal sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik. Dividen yang didistribusikan kepada pemegang saham dapat dibedakan menjadi dividen tunai, dividen saham, dividen properti dan dividen likuidasi.

2. Dividen saham (stock dividen), yaitu dividen yang dibagikan perusahaan bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3. Deviden properti (properti dividen), yaitu dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga

4. Dividen likuidasi (liquidating dividend), yaitu dividen yang dibagikan kepada pemegang saham sebagai akibat likuidasi kannya perusahaan. Deviden yang dibagikan adalah selisih antara nilai realisasi aset perusahaan dikurangi dengan semua kewajibannya.

Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung dari kebijaksanaan dividen masing-masing perusahaan dan ditentukan dalam Rapat Umum Pemegang Saham (RUPS). Dari segi perusahaan, membagikan dividen kepada para investor memerlukan pertimbangan yang mendalam karena perusahaan juga harus memikirkan kelangsungan pertumbuhan perusahaan. Kebijakan dividen (dividen policy) adalah keputusan pihak manajemen pihak manajemen untuk menentukan perlakuan terhadap earning after tax (EAT), apakah dibagikan sebagai dividen; diinvestasikan kembali; atau sebagian dividen dan sebagian diinvestasiakan kembali ke perusahaan (Sugiyarso dan Winarni, 2005:101) 2.2. Hipotesis Effisiensi Pasar (Efficient Market Hypotesis)

tentang perusahaan tersebut maka harga saham akan spontan berubah mencerminkan adanya informasi baru tersebut. Wild, et al (2005:49) mendefenisikan pasar efisien dalam tiga bentuk.

Bentuk pertama adalah pasar efisien dalam bentuk lemah (weak form) dimana harga sekuritas telah mencerminkan seluruh data historis yang relevan. Dengan kata lain, informasi historis tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksikan nilai pasar saham di masa datang dengan menggunakan historis. Indonesia penganut pasar efisien dalam bentuk lemah.

Bentuk kedua adalah pasar efisien dalam bentuk setengah-kuat (semi-strong market) dimana harga sekuritas telah mencerminkan seluruh informasi relevan yang dipublikasikan. Artinya harga saham yang terbentuk saat ini disamping pengaruh dari data pasar (harga saham dan volume perdagangan masa lalu juga dipengaruhi oleh semua informasi yang di publikasikan (seperti earning, dividen, pengumuman stock plit, penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan). Harga yang digunakan pada pasar dalam tingkatan ini adalah average price atau harga rata-rata.

laporan keuangan. Dalam bentuk efisien kuat ini tidak akan ada seorang investor pun yang bisa memperoleh return abnormal

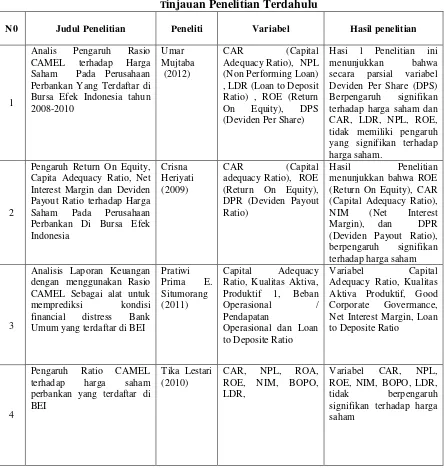

2.3. Tinjauan Penelitian Terdahulu

Crisna (2009) dalam penelitiannya yang berjudul ‘’ Pengaruh Return On Equity, Capita Adequacy Ratio, Net Interest Margin dan Deviden Payout Ratio terhadap Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia’’. menunjukkan bahwa ROE (Return On Equity), CAR (Capital Adequacy Ratio), NIM (Net Interest Margin), dan DPR (Deviden Payout Ratio), berpengaruh signifikan terhadap harga saham .

Umar (2012) dalam penelitiannya yang berjudul ‘’ Analis Pengaruh Rasio CAMEL terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia tahun 2008-2010 ’’. Hasil Penelitian ini menunjukkan bahwa secara parsial variabel Deviden Per Share (DPS) Berpengaruh signifikan terhadap harga saham dan CAR, LDR, NPL, ROE, tidak memiliki pengaruh yang signifikan terhadap harga saham.

Pratiwi, (2011) dalam penelitiannya yang berjudul ‘’ Analisis Laporan

Keuangan dengan menggunakan Rasio CAMEL Sebagai alat untuk memprediksi kondisi financial distress Bank Umum yang terdaftar di BEI ’’. Variabel Capital Adequacy Ratio, Kualitas Aktiva Produktif, Good Corporate Govermance, Net Interest Margin, Loan to Deposite Ratio.

Tika (2010) dalam penelitiannya yang berjudul ‘’Pengaruh Ratio CAMEL

terhadap kinerja keuangan perbankan yang terdaftar di BEI’’. Variabe CAR tidak

terhadap harga saham, BOPO tidak berpengaruh signifikan terhadap harga saham, LDR tidak berpengaruh signifikan terhadap harga saham.

Tabel 2.1

Tinjauan Penelitian Terdahulu

N0 Judul Penelitian Peneliti Variabel Hasil penelitian

1

Analis Pengaruh Rasio

CAMEL terhadap Harga

Saham Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia tahun Interest Margin dan Deviden Payout Ratio terhadap Harga Saham Pada Perusahaan

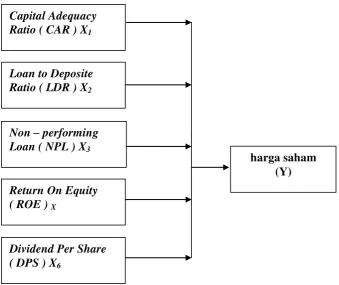

2.4. Kerangka Konseptual dan Hipotesis 2.4.1. Kerangka Konseptual

Kerangka konseptual merupakan sistensis dari tinjauan teori dan tujuan penelitian terdahulu serta alasan-alasan logis. Modal berfungsi untuk membiayai operasi, sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekspansi usaha. Bank yang memiliki kecukupan modal yang baik akan meningkatkan kepercayaan investor untuk menanamkan modalnya sehingga harga sahampun meningkat. Jadi, rasio CAR memiliki pengaruh terhadap harga saham.

LDR menggambarkan seberapa besar kemampuan bank dalam membayar utang- utangnya dan membayar kembali kepada deposit sebagai dana pihak ketiga tanpa terjadi penangguhan. Pengelolaan LDR ini sendiri akan meningkatkan harga saham dimana dana yang diberikan kepada masyarakat seimbang proporsinya, yang disebut dengan kredit, dengan dana yang diterima dari masyarakat, yang disebut dengan deposit atau dana pihak ketiga yang mengindikasikan kepercayaan masyarakat juga meningkat. Jadi, LDR berpengaruh terhadap harga saham.

Kredit yang diberikan kepada masyarakat sebagai salah satu bentuk produk jasa yang ditawarkan oleh industri perbankan. Semakin tinggi kredit bermasalah maka resiko yang ditanggung oleh bank menggambarkan kinerja perbankan tidak baik. Hal tersebut akan mempengaruhi keputusan investor dalam menanamkan modalnya dan mampu mempengaruhi harga saham. Jadi, NPL berpengaruh terhadap harga saham.

ROE yang dicapai menggambarkan manajemen mampu mengelola aktiva yang dimiliki sehingga kepercayaan investor meningkat untuk membeli sejumlah saham dari bank tersebut yang mengakibatkan harga saham juga meningkat. Jadi, ROE berpengaruh terhadap harga saham.

Perusahaan yang dapat memberikan dividen yang besar kepada para pemegang saham akan mempengaruhi harga saham sehingga harga saaham pun meningkat. Jika dividend per share (DPS) tinggi maka akan meningkatkan harga pasar saham perusahaan. Jadi, dividend per share (DPS) berpengaruh terhadap harga saham. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual 2.4.2. Hipotesis

Menurut Erlina (2008:49) ‘’hipotesis adalah yang merumuskan dengan

maksud untuk di uji secara empiris’’. Hipotesis merupakan dugaan atau

jawaban sementara terhadap masalah yang di teliti, melalui analisis data yang Capital Adequacy

Ratio ( CAR ) X1

Loan to Deposite Ratio ( LDR ) X2

Non – performing Loan ( NPL ) X3

Return On Equity ( ROE ) X

Dividend Per Share ( DPS ) X6

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitiannya sebagai berikut:

H1 : CAR berpengaruh secara parsial terhadap harga saham. H2 : LDR tidak bepengaruh secara parsial terhadap harga

saham.

H3 : NPL tidak berpengaruh secara parsial terhadap harga saham.

H4 : ROE tidak berpengaruh secara secara parsial terhadap harga saham

BAB III METODE PENELITIAN 3.1. Jenis Penelitian

Penelitian merupakan serangkaian pengamatan yang dilakukan selama jangka waktu tertentu terhadap suatu fenomena yang memerlukan jawaban dan penjelasan. Salah satu hal penting yang harus dipertimbangkan dalam melakukan penelitian adalah merumuskan desain penelitian agar tujuan dapat tercapai dengan baik. Karena penelitian ini untuk mengetahui hubungan yang bersifat mempengaruhi antara dua variabel atau lebih maka penelitian ini menggunakan desain penelitian hubungan atau asosiatif dan menurut sifat hubungannya penelitian menggunakan hubungan sebab-akibat (kausal).

Menurut Sugiyono (2007 : 30 ) ‘’desain kausal adalah penelitian yang

bertujuan menganalisis hubungan sebab – akibat antara variabel independen (variabel

yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)’’. Penelitian

asosiatif kausal adalah penelitian yang bertujuan untuk hubungan antara satu variabel dengan variabel lainnya, dan bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30).

3.2Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/ subyek untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2008 : 72). Populasi dalam penelitian ini adalah semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia bergerak di bidang kredit sejak tahun 2009 sampai tahun 2011 yaitu sebanyak 30 perusahaan.

‘’Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi.’’

Teknik pengambilan sampel dalam penelitian ini yaitu dengan teknik

purposive sampling yaitu ‘’pengambilan sampel berdasarkan suatu kriteria tertentu’’

(Erlina, 2008:83). Teknik ini termasuk dalam metode penarikan sampel tidak acak atau nonprobality sampling, dimana dari elemen populasi tidak mempunyai kesempatan yang sama untuk menjadi sampel penelitian, namun hanya sampel yang memenuhi kriteria tertentu saja yang dapat digunakan sebagai sampai sampel penelitian. Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahan Perbankan yang telah terdaftar di Bursa Efek Indonesia Pada tahun 2009, 2010, dan 2011.

2. Perusahaan Perbankan telah mempublikasikan laporan keuangan per 31 Desember untuk tahun 2009, 2010, dan 2011.

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah sebanyak 28 Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009, 2010, dan 2011.Persahaan yang memenuhi kriteria-kriteria tersebut dapat dilihat dalam tabel 3.1

Tabel 3.1.

3.3.Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

Purposive Sampling Methode. Adapun Purposive Sampling Methode yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004 : 78). Kriteria yang ditentukan adalah sebagai berikut:

1. Sampel merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011,

2. Memiliki laporan keuangan yang lengkap selama Listing di Bursa Efek Indonesia, 3. Tidak de-Listing selama periode 2009 sampai 2011,

4. Laporan keuangan yang audited,

Perusahaan go- public yang data semua variabelnya baik variabel dependen maupun independen tersedia dan dapat diperoleh, baik dari Indonesia Capital Market Directory (ICMD), situs Bursa Efek Indonesia (BEI).

3.4. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004 : 13). Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina : 2008). Data tersebut berupa laporan keuangan perusahaan perbankan yang bersumber dari situs Bursa Efek Indonesia www.idx.co.id. 3.5. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian ini dapat diikelompokkan menjadi dua yaitu berikut variabel independen (bebas) dan variabel dependen (tidak bebas).

1. Variabel independen (bebas)

Variabel independen yaitu variabel yang dapat mempengaruhi variabel lain. Adapun yang termasuk variabel independen adalah:

Capital adequacy ratio adalah yang memerlihatkan seberapa besar jumlah seluruh aktiva yang mengandung resiko (kredit, penyertaan, surat berharga, dan tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana dari sumber-sumber diluar bank. Rasio CAR dapat dirumuskan sebagai berikut:

CAR = Modal Bank x 100%

Total ATMR

Loan to deposit ratio digunaakan untuk menilai likiditas suatu bank yang dengan cara membagikan jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, semakin rendah kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondissi bermasalah akan semakin besar. Rasio LDR dapat dirumuskan sebagai berikut:

Total Dana Pihak Ketiga

Non-performing loan ratio menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio ini maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Rasio NPL dapat dirumuskan sebagai berikut:

NPL = Kredit Bermasah x 100%

Total Kredit

Return on equity digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin tinggi ROE, semakin besar tingkat keuntungan yang dicapai oleh bank sehingga kemungkinan bank dalam kondisi bermasalah sangat kecil. Rasio ROE dapat dirumuskan sebagai berikut:

ROE = Laba Setelah Pajak x 100%

Rata – rata Ekuittas

Dividend per share merupakan rasio yang mengukur kinerja perusahaan dengan cara membagikan dividen perusahaan dibagi dengan jumlah saham yang beredar. Dividend per share ini menunjukkan kemampuan perusahaan dalam membayar dividend per lembar saham. Rasio DPS dapat dirumuskan sebagai berikut:

DPS = Cash Dividend

Jumlah Saham Beredar

2. Variabel dependen (tidak bebas atau terikat)

Variabel dependen yaitu harga saham (y) yang menggunakan closing price

3.6. Metode Analisis Data

Metode Analisi data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.6.1 Pengujian Asumsi Klasik

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan bantuan software SPSS ver. 18. Untuk menghasilkan data yang akurat suatu persamaan regresi sebaiknya terbebas dari uji asumsi – asumsi klasik yang harus dipenuhi antara lain :

3.6.2 Uji Normalitas

Tujuan dari uji normalitas itu sendiri menurut Ghozali (2005 : 110) adalah ingin mengetahui apakah model regresi variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil. Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik.

Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histrogamnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya. Selain itu, dapat digunakan uji statistik kolmogrov-Smirnov (k-S), yang dijelaskan oleh Ghozali (2005 : 119). Bila nilai signifikan < 0.05 berarti distribusi normal. Sebaliknya bila nilai signifikan > 0.05 berarti distribusi data normal.

3.6.3 Uji Multikoliniearitas

independen. Suatu model regresi yang baik tidak ditemukannya hubungan atau kolerasi diantara variabel independen. Pengujian multikoliniearitas dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) VIF (varianceinflation factor). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerence < 0,10 atau sama dengan nilai VIF > 10.

Menurut Ghozali (2005), cara yang dapat dilakukan jika terjadi multikolinieritas yaitu:

1. Mengeluarkan salah satu atau lebih variabel independen yang mempunyai korelasi tinggi model regresi dan identifikasi variabel independen lainnya untuk membantu prediksi,

2. Menggabungkan data cross section dan time series (pooling data), 3. Menambah data penelitian,

3.6.4 Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2005 : 95) adalah berikut:

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada kolerasi antara kesalahan pengganggu pada t-1 (sebelumnya). Autokorelasi ini muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual ( kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series) karena ‘’gangguan’’ pada seseorang individu/

kelompok yang sama pada periode berikut.

Mengacu pada pendapat sentoso, Singgih (2002), secara umum dapat diambil patokan sebagai berikut:

1. angka D-W dibawah -2 berarti ada autokorelasi positif,

2. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3. Angka D-W diatas +2 berarti ada autokorelasi negatif.

Autokorelasi bisa diatasi dengan berbagai cara, misalnya dengan melakukan transfarmasi dan menambah data observasi.

3.6.5 Uji Heteroskedastisitas

Uji heteroskedastitas dijelaskan oleh Ghozali (2005 : 105):

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka homokedasitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedasitas atau terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

3.6.6 Koefisien Determinasi (R2)

Untuk melihat seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai R2 berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen amat terbatas. Nilai yang mendekati satu variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antar masing-masing pengamatan, sedangkan untuk data kurun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi

3.7. Penguji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda. Untuk mengetahui bagaimana pengaruh capital adequacy ratio (CAR); Loan to deposite ratio

(LDR); non-performing loan (NPL); return on equity dan dividend per share (DPS) secara bersama terhadap harga saham, digunakan uji ANOVA atau uji Statistik F dengan model persamaan regresi untuk menguji masing-masing hipotesis adalah sebagai berikut:

Hipotesis dalam penelitian ini menggunakan t- test dan f-test

a. Uji signifikasi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Pengujian ini dilakukan untuk melihat besarnya masing-masing variabel independen mempengaruhi variabel dependen dengan menggunakan t-test.

Ha1 : Capital adequacy ratio (CAR) berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ho1 : Capital adequacy ratio (CAR) tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Ha2 : Loan to deposite ratio (LDR) berpengaruh signifikan terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ho2: Loan to deposite ratio (LDR) tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ha3 : Non- performing Loan (NPL) berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ho3 : Non-performing Loan (NPL) tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ha4 : Return on equity (ROE) berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ho4 : Return on equity (ROE) tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ho5 : Dividend per share (DPS) tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Dasar Pengambilan keputusan

1) Jika t hitung > t tabel pada α 0.05, maka Ha diterima dan Ho ditolak,

2) Jika thitung < t tabel pada α 0.05, maka Ha ditolak dan Ho diterima .

b. Uji Signifikasi simultan (f-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang masukkan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Pengujian hipotesis dilakukan dengan menggunakan uji F-test. Hipotesis yang akan diuji adalah sebagai berikut:

Ha6 : Capital adequacy ratio (CAR), Loan to deposite ratio (LDR), Non-performing Loan (NPL), Return on equity (ROE), dan devidend per share (DPS) secara bersama-sama berpengaruh yang terdaftar di Bursa Efek Indonesia.

Ho6 : Capital adequacy ratio (CAR), Loan to deposite ratio (LDR), Non- performing Loan (NPL) secar bersama-sama tidak berpenggaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nialai signifikan F dengan nilai signifikan yang digunakan yaitu 0,05.kriteria pengambilan keputusan menurut Ghozali (2005 : 84) sebagai berikut:

1. Apabila nilai F lebih besar dari 4 dengan tingkat kepercayaan 5% dan Fhitung > Ftabel, maka Ho diterima (Ho ditolak),

2. Apabila nilai F lebih kecil dari 4 dengan tingkat kepercayaan 5% dan Fhitung < Ftabel, maka Ho diterima (Ha ditolak).

3.8. Lokasi Dan Waktu Penelitian

BAB IV

ANALISIS HASIL PENELITIAN 4.1. Deskripsi Obyek Penelitian

Objek Penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2011 (3 tahun), Berikut nama-nama perusahaan yang menjadi objek dalam penelitian ini :

Tabel 4.1

Nama-nama Perusahaan Yang Menjadi Objek Penelitian

No Kode Emiten

6 Maya Bank Mayapada Internasional Tbk

7 BVIC Bank Viktoria Internasioal Tbk

8 BTPN Bank Tanungan Pensiunan Nasional Tbk

9 BSWD Bank Of India Indonesia Tbk

10 BNLI Bank Permata Tbk

11 BNII Bank Internasional Indonesia Tbk

12 BNGA Bank Cimb Niaga Tbk

20 BBNP Bank Nusantara Parahyangan Tbk

21 BBNI Bank Negara Indonesia (persero) Tbk

1. Perusahaan Perbankan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2009,2010, dan 2011.

2. Perusahaan perbankan telah mempublikasikan laporan keuangan per 31 Desember untuk 2009, 2010, dan 2011.

4.2. Deskripsi Hasil Penelitian

Data penelitian ini didasarkan pada laporan keuangan tahunan perusahaan. Dalam penelitian ini closing price merupakan variabel dependen, sedangkan rasio-rasio keuangan yang digunakan sebagai variabel indevenden adalah CAR, LDR, NPL, ROE, DPS.

4.3. Analisis dan Pengujian Hipotesis

Sebelum melakukan pengujian hipotesis peneliti terlebih dadulu melakukan perhitungan rasio-rasio pada variabel independen dan melakukan perhitungan harga saham pada masing-masing perusahaan sebagai variabel dependen.

4.3.1. Analisis Deskriptif

Analisis deskriptif dilakukan agar dapat memberikan gambaran terhadap variable-variabel yang digunakan dalam penelitian . Penelitian ini menggunakan lima variable independen yang bertujuan untuk mengetahui hubungan capital adequacy ratio (CAR), Loan to Deposit Ratio (LDR), Non-Performing Loan Ratio (NPL), Return On Equity (ROE), terhadap harga saham. Variabel dependen dalam penelitian ini menggunakan harga saham. Deskriptif variable atas data yang dilakukan selama tiga tahun, Sehingga jumlah data secara keseluruhan yang diamati berjumlah 30 sampel.

Tabel 4.2 Descriptive Statistics

Mean

Std.

Deviation N Closing 1764.3690 2023.93742 84 CAR 17.4374 6.86774 84 rata-rata perubahan harga saham sebesar 1764.3690 dengan standar deviasi sebesar 2023.93742. CAR (Capital adequacy ratio) memiliki rata-rata 17.4374 dengan standar deviasi sebesar 6.86774 LDR (Loan to deposit rasio) memiliki rata-rata 3.6457 dengan standar deviasi sebesar 6.86774 . NPL (Non-performing loan ratio) memiliki rata-rata 150.2207 dengan standar deviasi sebesar 687.51916.ROE (Return on equty) memiliki rata-rata 16.7562 dengan standar deviasi sebesar 48.68061. Dividend per share (DPS) memiliki rata-rata 8.5563 dengan standar deviasi sebesar 22.97038.

4.3.2. Analisis Regresi Berganda

Analisis regresi berganda bertujuan untuk mengetahui ada atau tidaknya pengaruh variable independen yaitu Capital adequacy ratio (LN-CAR), Loan to deposit ratio (LN-LDR), Non-performing loan ratio (LN-NPL), Return on equity (LN-ROE) terhadap variable dependen harga saham.

Dengan menggunakan SPSS 18.0 data diolah untuk dapat menunjukkan adanya pengaruh atau atau tidak antara variable independen (Capital adequacy ratio, Loan to deposit ratio, Non-performing loan ratio,

Return on equity) dengan variabel dependen (harga saham). Berikut ini adalah hasil analisis regresi berganda: Sumber: Data diolah penulis

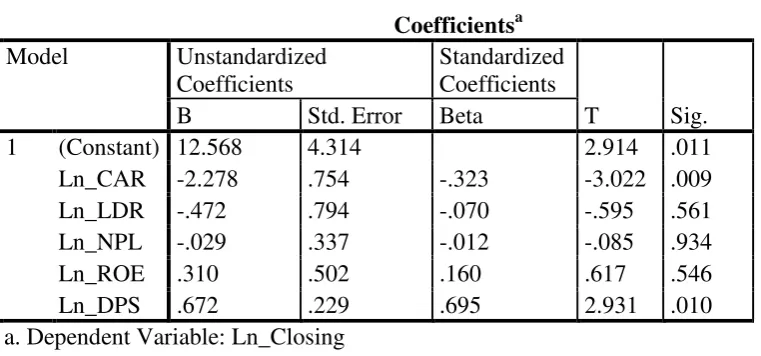

Berdasarkan tabel 4.3 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y = 12.568 – 2.278 LN -CAR- 0.472 LN - LDR -0.029 NPL+0.310 ROE+0.672 Ln-DPS

ratio bernilai nol LDR=0), Non- performing loan ratio bernilai nol (LN-NPL=0), Return on equity bernilai nol (LN-ROE=0), Deviden per share bernilai nol (LN-DPS=0) maka nilai perubahan saham sebesar 12.568. Capital adequacy ratio (LN-CAR) mempunyai koefisien regresi sebesar 12.568 menyatakan bahwa setiap penambahan 1% Capital adequacy ratio (LN-CAR) (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka akan menurunkan harga saham sebesar -2.278 . Namun sebaliknya, jika Capital adequacy ratio (LN-CAR) turun 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka akan meningkatkan perubahan saham sebesar -2.278.

Loan to deposit (LNLDR) mempunyai koefisien regresi sebesar -0.472 menyatakan bahwa setiap penambahan 1% Loan to deposit (LN-LDR) (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka akan menurunkan harga saham sebesar -0.472. Namun sebaliknya, jika

Loan to deposit (LN-LDR) turun 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka harga saham diprediksi mengalami peningkatan sebesar 0.472.

Return on equity (LN-ROE) mempunyai koefisien regresi sebesar 0.310 menyatakan bahwa setiap penambahan 1% Return on equity (LN-ROE) (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka akan menaikkan harga saham sebesar 0.310. Namun sebaliknya, jika

Return on equity (LN-ROE) turun 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka akan menurunkan harga saham sebesar 0.310.

Deviden per share (LN-DPS) mempunyai koefisien regresi sebesar 0.672 menyatakan bahwa setiap penambahan 1% Deviden per share (LN-DPS) (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka akan menurunkan harga saham sebesar 0.672 Namun sebaliknya, jika Deviden per share (LN-DPS) turun 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka harga saham diprediksi mengalami peningkatan sebesar 0.672.

4.3.3. Analisis Uji Asumsi Klasik 4.3.3.1. Uji Normalitas

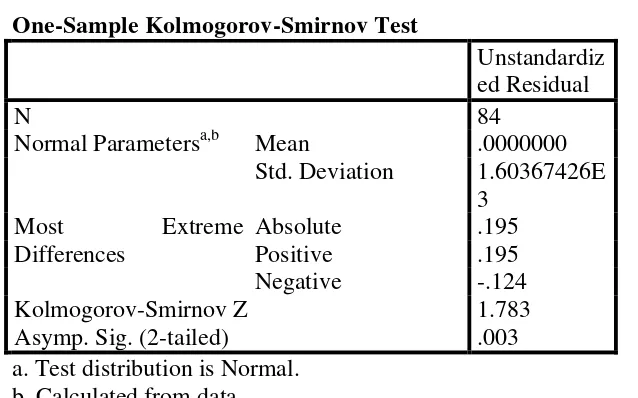

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Uji statistic yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistic non parametric Kolmogorov Smirnov (K-S) dengan membuat hipotesis.

Apabila nilai signifikansi lebih besar dari 0.05, maka � diterima atau �� ditolak dan sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka �

ditolak atau �� diterima.

Normal Parametersa,b Mean .0000000

Std. Deviation 1.60367426E

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

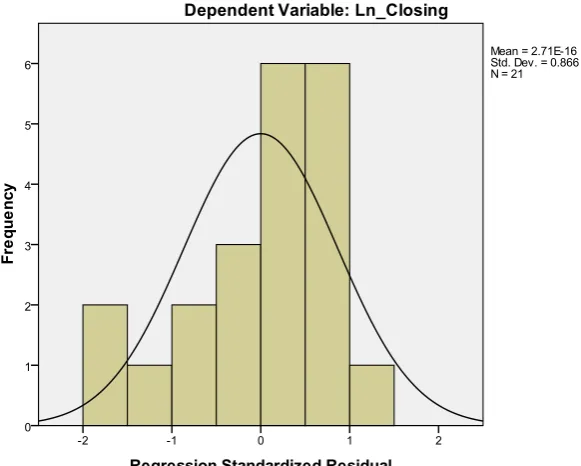

Gambar 4.1 Histogram

Sumber: Data diolah penulis

Dari hasil tampilan kurva histogram di atas dapat terlihat bahwa kemiringan kurva cenderung ke kanan, hal ini menunjukkan bahwa data tidak terdistribusi dengan normal.

Dari hasil grafik Normal P-Plot Regression di atas dapat dilihat titik-titik menyebar jauh dari garis diagonal yang menunjukkan data tidak terdistribusi dengan normal.

Menurut Erlina dan Mulyani (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a.lakukan transformasi data ke bentuk lainnya, b.lakukan trimming, yaitu membuang data outlier,

c.lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Setelah itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian dengan Kolmogorov-Smirnov setelah dilakukan transformasi:

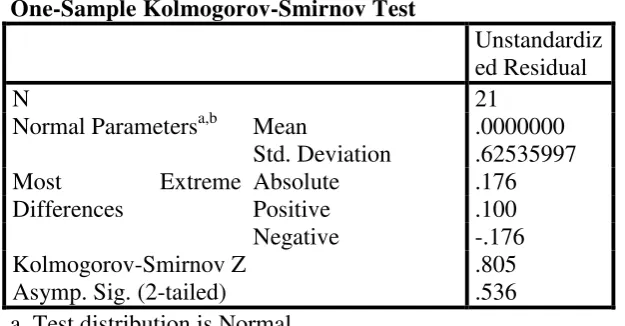

Tabel 4.5. Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 21

Normal Parametersa,b Mean .0000000

Std. Deviation .62535997

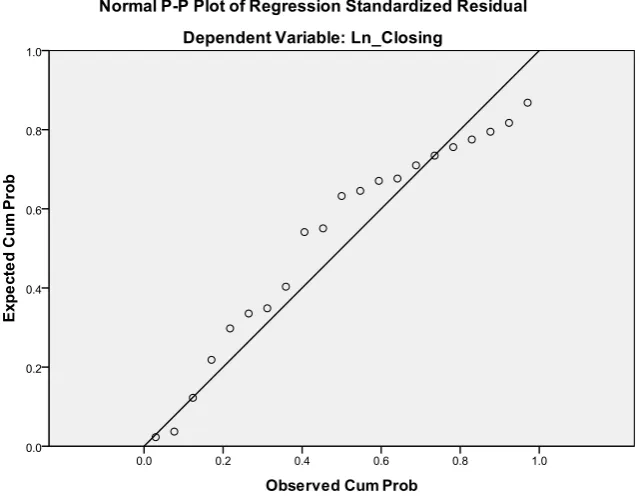

karena nilai Asymp.Sig (2-tailed) Kolmogorov-Smirnov 0.536 lebih besar dari 0.05. Hasil pengujian normalitas dengan histogram dan Normal P-Plot RegressionStandardized Residual juga dapat dilihat pada gambar berikut:

Gambar 4.3. Histogram Setelah Transformasi Sumber: Data diolah penulis

Gambar 4.4. Grafik Normal P-Plot Setelah Transformasi Sumber: Data diolah penulis

Pada grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

4.3.3.2. Uji Multikolinieritas

Uji ini dilakukan untuk mengetahui apakah antar variabel independen mengandung korelasi atau tidak. Jika Variance Inflation Factor (VIF) < 10 maka antar variabel independen (LN_CAR, LN_LDR, LN_NPL, LN_ROE, dan LN-DPS) tidak terjadi multikolinieritas. Berikut ini adalah hasil uji multikolinieritas:

Tabel 4.6. Hasil Uji Multikolinieritas Factor (VIF) dari LN_CAR (Capital adequacy ratio) sebesar 1.225 LN_LDR (Loan to deposit ratio) sebesar 1.491, LN_NPL (Non-performing loan ratio) sebesar 2.061, LN_ROE (Return on equity) sebesar 7.151,dan LN-DPS (Devidend per share) sebesar 6.014. Nilai VIF untuk semua variabel independen masih lebih kecil dari pada 10 (VIF < 10). Maka dapat disimpulkan bahwa keempat variabel independen penelitian ini tidak terjadi multikolinieritas.

4.3.3.3. Uji Heteroskedastisitas