ANALISIS PERBANDINGAN KINERJA KEUANGAN

BANK BUMN DENGAN BANK NON-BUMN

Oleh

CHINDERAKA YULANDITA

H24104065

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRACT

The banking industry is a very tight and competitive industry. It is seen from total assets ratings of commercial banks in 2011, BUMN banks have 36.35% market share of total assets. 8 Bank besides BUMN bank with 30% of market share is Non-BUMN Bank group. Intense competition in the banking industry makes should be able to keep and improve its financial performance as one of the factors that can be trusted by investors and third parties to determine their financial decisions.

The purpose of this study is to analyze the financial condition of the BUMN Bank and Non-BUMN bank and to analyze whether there is a significant difference at the specified financial ratios (CAR, NPL, ROA, ROA, LDR) and kinerja variable to look at the overall performance among both bank group. Analysis Tools that are used are independent sample t-test and Mann-Whitney for the Kinerja aria le by using SPSS software.

The results obtained by BUMN bank financial condition is better than Non-BUMN bank. To test the results of independent sample t-test is obtained CAR (0.377), NPL (0.383), ROA (0.102), LDR (0.644) indicates a alue greater than 5% signifi an e le el α = 0.05 so that there is no signifi ant differen e et een BUMN bank and Non-BUMN bank. The results of the test variable ROA (0.028) and Kinerja (0.019) is smaller than the signifi an e le el of 5% α = 0.05 so that there is a signifi ant differen e et een BUMN and Non-BUMN bank.

RINGKASAN

CHINDERAKA YULANDITA. H24104065. Analisis Perbandingan Kinerja

Keuangan Bank BUMN dengan Bank Non-BUMN. Di bawah bimbingan

FARIDA RATNA DEWI

Industri perbankan merupakan industri yang sangat ketat dan kompetitif. Hal tersebut terlihat dari 12 peringkat total aset Bank Umum pada tahun 2011, Bank BUMN memiliki pangsa pasar total aset sebesar 36,35% . Untuk 8 Bank selain Bank BUMN dengan pangsa pasar sekitar 30% adalah kelompok Bank Non-BUMN. Persaingan yang ketat di industri ini menjadikan perbankan harus dapat menjaga serta meningkatkan kinerja keuangannya sebagai salah satu faktor agar dapat lebih dipercaya oleh investor maupun pihak ketiga untuk menentukan keputusan finansialnya.

Tujuan penelitian ini adalah menganalisis kondisi keuangan antara Bank BUMN dan Bank Non-BUMN, menganalisis apakah terdapat perbedaan signifikan pada rasio keuangan yang ditetapkan (CAR, NPL, ROA, BOPO, LDR) serta variabel kinerja berdasarkan peringkat untuk melihat peringkat kinerja keseluruhan antara Bank BUMN dan Bank Non-BUMN. Alat Analisis yang digunakan adalah uji beda dua sampel independen (independent sample t-test) dan mann-whitney untuk variabel kinerja dengan menggunakan perangkat lunak SPSS.

ANALISIS PERBANDINGAN KINERJA KEUANGAN

BANK BUMN DENGAN BANK NON-BUMN

SKRIPSI

Sebagai Salah Satu Syarat Memperoleh Gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

CHINDERAKA YULANDITA

H24104065

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul : Analisis Perbandingan Kinerja Keuangan Bank BUMN dengan Bank Non- BUMN

Nama : Chinderaka Yulandita NIM : H24104065

Menyetujui, Dosen Pembimbing

Farida Ratna Dewi, SE, MM NIP. 19710307 200501 2 001

Mengetahui, Ketua Departemen

Dr. Ir, Jono M. Munandar, M.Sc NIP. 19610123 198601 1 002

iii

RIWAYAT HIDUP

Penulis dilahirkan di Bogor, Jawa Barat pada tanggal 6 Januari 1988 sebagai anak dari Bapak Yoel Achmad dan Ibu Nieta Suryakanti. Penulis merupakan anak pertama dari dua bersaudara. Jenjang pendidikan dimulai dari Taman Kanak Kanak (TK) Nugraha Bogor dan pendidikan Sekolah Dasar (SD) di Polisi 5 Bogor, kemudian melanjutkan pendidikan Sekolah Menengah Pertama (SMP) di SMPN 2 Bogor. Penulis menyelesaikan pendidikan Sekolah Menengah Atas (SMA) di SMAN 10 Bogor pada tahun 2006.

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan karunia-Nya penulis dapat membuat skripsi ini dengan judul “Analisis Perbandingan Kinerja Keuangan Antara Bank BUMN dan Bank Non-BUMN” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih sebesar-besarnya kepada pihak-pihak yang telah membantu dalam membuat skripsi ini karena tanpa bantuan serta motivasinya penulis tidak dapat membuat skripsi ini dengan baik dan lancar. Penulis menyadari bahwa skripsi ini masih terdapat kekurangan dalam penyusuan skripsi ini. Oleh karena itu kritik dan saran diperlukan dalam memperbaiki skripsi ini.

Bogor, April 2013

v

UCAPAN TERIMA KASIH

Dalam kesempatan ini, atas bantuan dan dukungan serta penghargaan dari semua pihak yang telah membantu dalam proses pembuatan skripsi ini penulis ingin menyampaikan ucapan terima kasih sebesar-besarnya kepada :

1. Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah bersedia meluangkan waktu dan pikirannya untuk dapat memberikan bimbingan, arahan, serta motivasi kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Hardiana Widyastuti, S.Hut, MM sebagai dosen moderator seminar , dosen penguji dan dosen QC yang bersedia meluangkan waktu dan pikirannya. 3. Ali Mutasowifin, SE, M.Ak sebagai dosen penguji yang telah memberikan

masukan serta saran sehingga penulis dapat menyelesaikan skripsi ini.

4. Dr. Ir. Jono M. Munandar, M.Sc sebagai Kepala Departemen Manajemen Fakultas Ekonomi dan Manajemen IPB.

5. Kedua orangtua atas perhatian, doa, restu, serta dukungan kepada penulis. 6. Dolactora Rizka atas dukungan serta motivasinya selama ini.

7. Teman satu bimbingan, Cahyo Widodo, Sri Rahayu, dan Irvan Sandy atas bantuan dan dukungannya.

8. Seluruh dosen, staf dan pengurus Program Sarjana Alih Jenis Manajemen. 9. Teman-teman kuliah Program Sarjana Alih Jenis Manajemen Angkatan 8 atas

persahabatannya.

vi

2.3. Jenis Bank Berdasarkan Fungsi ... 10

2.4. Bank BUMN (Bank Pemerintah)... 11

2.5. Bank Swasta Nasional ... 11

2.6. Laporan Keuangan Bank ... 12

2.7. Penilaian Kinerja Keuangan bank ... 13

2.7.1Aspek Solvabilitas ... 13

2.7.2Aspek Kualitas Aktiva Produktif (KAP) ... 14

2.7.3Aspek Rentabilitas ... 15

2.7.4Aspek Likuiditas ... 15

2.7.5Aspek Manajemen ... 16

2.8. Analisis Rasio Keuangan ... 16

2.9. Penelitian Terdahulu ... 17

III. METODE PENELITIAN ... 20

3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian ... 21

3.4. Teknik dan Kriteria Penarikan Sampel. ... 22

3.5. Teknik Analisis Data ... 23

3.6. Pengukuran Variabel ... 25

3.6.1 Rasio CAR (Capital Adequacy Ratio) ... 25

3.6.2 Rasio NPL (Non Performing Loan) ... 25

3.6.3 Rasio ROA (Return On Asset) ... 25

3.6.4 Rasio BOPO (Beban Operasional/Pendapatan Operasional) ... 25

vii

3.6.5 Rasio LDR (Loan to Deposit Ratio) ... 25

3.6.6 Kinerja Keseluruhan... 26

3.7. Hipotesis ... 27

IV. HASIL DAN PEMBAHASAN ... 29

4.1. Gambaran Umum Perusahaan... 29

4.2. Kinerja Keuangan dan Pengujian Hipotesis... 38

4.2.1 Uji Normalitas ... 38

4.2.2 Analisis Rasio CAR (Capital Adequacy Ratio) ... 39

4.2.3 Uji Statistik Rasio CAR ... 43

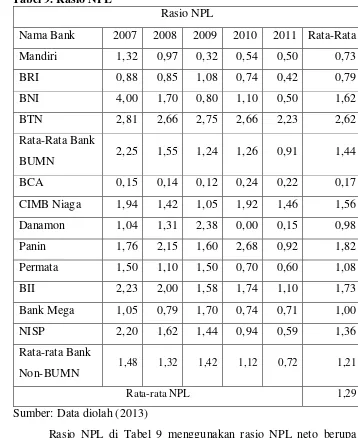

4.2.4 Analisis Rasio NPL (Non-Performing Loan) ... 44

4.2.5 Uji Statistik Rasio NPL ... 48

4.2.6 Analisis Rasio ROA (Return On Asset) ... 50

4.2.7 Uji Statistik Rasio ROA ... 53

4.2.8 Analisis Rasio BOPO ... 54

4.2.9 Uji Statistik Rasio BOPO ... 58

4.2.10Analisis Rasio LDR (Loan To Deposit Ratio) ... 59

4.2.11Uji Statistik Rasio LDR ... 63

4.2.12Kinerja Keseluruhan... 65

KESIMPULAN DAN SARAN ... 67

1. Kesimpulan ... 67

2. Saran ... 67

DAFTAR PUSTAKA ... 68

viii

DAFTAR TABEL

1. Jumlah bank dan kantor bank umum tahun 2010-2011 ... 2

2. Total aset dan pangsa pasar bank umum tahun 2010-2011 ... 3

3. Total dana pihak ketiga Bank BUMN dan Non-BUMN devisa ... 4

4. Peringkat bank umum berdasarkan total aset 2011... 22

5. Uji normalitas kolmogorov-smirnov ... 38

6. Rasio CAR ... 40

7. Rata-rata rasio CAR ... 43

8. Hasil uji statistik independent sample t-test CAR ... 43

9. Rasio NPL ... 45

10. Rata-rata rasio NPL ... 48

11. Hasil uji statistik independent sample t-test NPL ... 49

12. Rasio ROA ... 50

13. Rata-rata ROA ... 53

14. Hasil uji statistik independent sample t-test ROA ... 54

15. Rasio BOPO ... 55

16. Rata-rata rasio BOPO ... 58

17. Hasil uji statistik independent sample t-test BOPO ... 59

18. Rasio LDR ... 60

19. Rata-rata rasio LDR ... 63

20. Hasil uji statistik independent sample t-test LDR... 64

21. Rata-rata kinerja keseluruhan ... 65

22. Hasil uji statistik mann-whitney kinerja keseluruhan ... 65

ix

DAFTAR GAMBAR

1. Kerangka pemikiran ... 21

x

DAFTAR LAMPIRAN

1. Rasio keuangan bank BUMN ... 72 2. Rasio keuangan bank non-BUMN ... 73

I. PENDAHULUAN

1.1. Latar Belakang

Dalam beberapa tahun terakhir industri perbankan telah mengalami perubahan besar. Industri perbankan menjadi lebih kompetitif karena deregulasi peraturan. Kinerja perbankan yang buruk akan berdampak bagi perkembangan ekonomi nasional. Industri perbankan ditandai dengan peraturan yang sangat ketat karena perbankan memiliki peran yang sangat penting sebagai salah satu motor penggerak roda perekonomian bangsa. Bank merupakan lembaga yang menjadi perantara bagi pihak yang kelebihan dana dan pihak yang kekurangan dana. Pihak yang surplus dana akan menyimpan uang di bank, sedangkan pihak yang kekurangan dana akan meminjam uang di bank. Dengan kata lain bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun perorangan untuk menyimpan dananya. Dewasa ini bank memiliki fleksibilitas pada layanan yang ditawarkan, lokasi tempat mereka beroperasi, dan tarif yang dibayarkan pihak perbankan untuk menarik nasabah agar menyimpan dana di bank.

Indonesia (Bapindo). Layanan dan operasional Bank BUMN tidak berbeda dengan bank umum lainnya. Kegiatan utama bank ini tetap menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Sebelum ada deregulasi peraturan, banyaknya kredit macet di bank BUMN tersebut menjadi permasalahan yang terjadi. Bank BUMN menjadi lebih kompetitif setelah adanya deregulasi peraturan (Siamat, 2005).

Bank Non-BUMN atau bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya juga didirikan oleh pihak swasta, begitu pula pembagian keuntungannya diperuntukkan kepada pihak swasta. Bank jenis ini antara lain Bank Danamon, BCA, CIMB Niaga, Bank Panin, Bank Permata, Bank BII, OCBC NISP, Bank Mega (Siamat, 2005).

Tabel 1. Jumlah bank dan kantor bank umum tahun 2010-2011

Kelompok Bank 2010 Tahun 2011

Bank BUMN Jumlah Bank 4 4 Jumlah Kantor 4189 4362 Bank Swasta

Nasional (Devisa)

Jumlah Bank 36 36 Jumlah Kantor 6608 7209 Sumber : Lembaga Pengawas Perbankan (2011)

6608 kantor di tahun 2010 menjadi 7209 kantor pada tahun 2011. Peningkatan ini terjadi di kedua kelompok bank terutama didominasi oleh bank umum swasta nasional sebagai salah satu kelompok bank yang cukup agresif dalam melakukan pengembangan jaringannya (Lembaga Pengawas Perbankan, 2011).

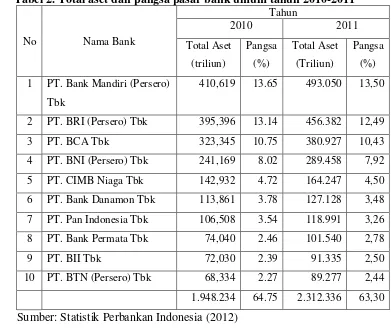

Tabel 2. Total aset dan pangsa pasar bank umum tahun 2010-2011

No Nama Bank 1 PT. Bank Mandiri (Persero)

total aset sudah mewakili 63,30% dari pangsa pasar total aset dimana hal tersebut campuran antara Bank BUMN dan Bank Non-BUMN. Terlihat dari informasi tersebut antara Bank BUMN maupun Bank Non-BUMN memiliki persaingan yang cukup ketat dan kompetitif dalam peringkat jika dilihat dalam jumlah aset. Secara umum, kelompok bank tersebut mengalami kenaikan total aset dari tahun 2010 sampai dengan tahun 2011.

Tabel 3. Total dana pihak ketiga Bank BUMN dan Non-BUMN devisa

Kelompok Bank

Dana Pihak Ketiga (Miliar) Tahun

2007 2008 2009 2010 2011

Bank BUMN 571.008 669.827 783.384 898.405 1.039.257 Bank Non-BUMN

(Devisa) 606.932 701.710 781.072 975.308 1.174.957 Sumber: Statistik Perbankan Indonesia (2012)

Pada kegiatan usaha bank umum dalam memperoleh dana dalam dana pihak ketiga, terlihat pada Tabel 3 pada kelompok Bank BUMN maupun kelompok Bank Non-BUMN terus mengalami peningkatan perolehan dana pihak ketiga. Bank BUMN terus mengalami peningkatan dari tahun 2007 sebesar Rp. 572.008 miliar sampai dengan tahun 2009 sebesar 783.384 diatas perolehan dana pihak ketiga Bank Non-BUMN sebesar Rp. 781.072. Hal ini mencerminkan Bank BUMN dengan permodalan yang kuat dari pemerintah sebagai pemegang saham mayoritas mampu menguasai pasar perbankan untuk memperoleh dana. Tetapi pada tahun 2011, Bank Non-BUMN mencatatkan perolehan dana pihak ketiga sebesar Rp. 1.174.957 miliar melampaui Bank BUMN sebesar Rp. 1.039.257 miliar. Dapat dikatakan Bank Non-BUMN semakin gencar melakukan ekspansi bisnis kegiatan usaha perbankan hingga mampu mengalahkan Bank BUMN dalam perolehan dana pihak ketiga.

dana pihak ketiga mencapai Rp. 2.784.912 miliar. Dana pihak ketiga yang tumbuh ini dialami hampir semua bank umum. Di tahun 2011 Pertumbuhan ada yang relatif kecil sekitar 10% yaitu Bank Mandiri, bank BNI, serta BCA. Adapun yang relatif besar lebih dari 50% seperti Bank Permata serta Bank BTN sekitar 35% pertumbuhan dana pihak ketiganya. Peningkatan DPK terjadi akibat jumlah rekening di Indonesia, pertumbuhan giro dan serta deposito atau simpanan berjangka. (Biro riset BUMN center LMFEUI, 2012).

Dalam Undang-Undang No. 10 Tahun 1998 tentang perbankan juga telah ditegaskan bahwa Bank Indonesia mempunyai wewenang untuk mengadakan penilaian terhadap kinerja suatu bank dan dapat dilakukan dengan cara melakukan analisis terhadap laporan keuangannya sebagai sarana penetapan dan implementasi strategi pengawasan perbankan. Pengukuran kondisi bank seperti ini dapat diukur secara kuantitatif maupun penilaian secara kualitatif melalui aspek penilaian kesehatan bank. Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang (Siamat, 2005).

Peran bank sebagai lembaga intermediasi memerlukan kinerja keuangan yang sehat sehingga dapat tetap bertahan dan bersaing dalam dunia perbankan dalam rangka memajukan sektor perekonomian Indonesia. Tantangan yang harus dihadapi oleh industri perbankan khususnya bank umum pemerintah maupun swasta di Indonesia untuk beberapa tahun ke depan adalah persaingan yang semakin tajam di era pasar bebas. Untuk itu perlu dipikirkan strategi yang sesuai bagi industri perbankan ke depan yang nantinya dapat digunakan sebagai sarana untuk mencapai keunggulan bersaing (competitive advantage). Dalam persaingan ini, bank yang tergolong cukup besar dari total aset merupakan persaingan kelompok Bank antara Bank BUMN dan Bank Non-BUMN dimana pada total aset tersebut pangsa pasar total aset industri perbankan mewakili 60% dari total pangsa pasar.

1.2.Perumusan Masalah

inovasi, serta penggunaan teknologi sehingga dapat bersaing sangat ketat dengan Bank BUMN dalam total aset. Sementara itu, kinerja keuangan industri perbankan sangat dibutuhkan, karena sebuah perusahaan dapat membandingkan kinerja keuangannya dengan kinerja keuangan pesaing di industri yang sama, namun di industri tidak banyak tersedia hasil penelitian yang membandingkan kinerja keuangan industri seperti di industri perbankan. Oleh karena itu, penelitian ini perlu dilakukan sebagai pembanding kinerja keuangan pada industri perbankan.

Berdasarkan uraian yang telah di paparkan, maka perumusan masalah yang di bahas dalam penelitian ini adalah :

1. Bagaimana kondisi keuangan antara Bank BUMN dan Bank non-BUMN?

2. Bagaimana perbandingan CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), ROA (Return On Assets), BOPO (Biaya Operasional per Pendapatan Operasional, dan LDR (Loan to Deposit Ratio) antara Bank BUMN dan Bank Non-BUMN

3. Bagaimana perbandingan kinerja keuangan keseluruhan antara Bank BUMN dan Bank Non-BUMN?

1.3.Tujuan Penelitian

1. Menganalisis kondisi keuangan antara Bank BUMN dan Bank non-BUMN.

2. Menganalisis perbandingan CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), ROA (Return On Assets), BOPO (Biaya Operasional per Pendapatan Operasional, dan LDR (Loan to Deposit Ratio) antara Bank BUMN dan Bank Non-BUMN.

3. Menganalisis perbandingan kinerja keuangan keseluruhan antara Bank BUMN dan Bank non-BUMN.

1.4.Batasan Permasalahan

(BNI), dan Bank Tabungan Negara (BTN). Sedangkan Untuk Bank Non-BUMN yang dipilih adalah Bank Central Asia (BCA), Bank Danamon , Bank CIMB Niaga, Bank Pan Indonesia (Panin), Bank Permata, Bank OCBC NISP, Bank Internasional Indonesia (BII), dan Bank Mega. Alasan pemilihan bank tersebut adalah berdasarkan 12 peringkat total aset bank umum tahun 2011. Dimana 12 peringkat total aset tersebut sudah mewakili sekitar 60% pangsa pasar total aset dari Bank umum. Data Sekunder yang diperoleh didapat berupa laporan keuangan tahunan (annual report) yang telah dipublikasikan dari tahun 2007 sampai dengan tahun 2011 dari website bank bersangkutan, dan Bursa Efek Indonesia. Batasan peneliti dalam pengukuran kinerja keuangan yang digunakan adalah rasio CAR (Capital Adequacy Ratio), Rasio NPL (Non Performing Loan), Rasio ROA (Return On Assets), Rasio BOPO (Beban Operasional / Pendapatan Operasional, Rasio LDR (Loan to Deposit Ratio) serta perbandingan rata-rata kinerja keuangan keseluruhan antara bank BUMN dan bank Non-BUMN.

1.5. Manfaat Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito serta tempat untuk meminjam uang (kredit) bagi pihak yang membutuhkannya. Secara lebih luas bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Menurut Undang-undang RI Nomor 10 tahun 1998 tentang perbankan, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

2.2. Peranan Dan Tugas Bank Umum

Peranan dan tugas bank umum dalam perekonomian sangat penting dan strategis. Bank umum dalam hal menopang kekuatan dan kelancaran sistem pembayaran serta efektivitas kebijakan moneter menunjukkan pentingnya keberadaan bank umum dalam perekonomian modern. Peranan bank umum menurut Darmawi (2012) meliputi :

a. Menyediakan berbagai jasa perbankan; selain tabungan, depostio, kredit, dan giro, bank umum menjual jasa-jasa cek wisata, pengiriman uang, kartu kredit, ATM (Automatic Teller Machine), Valuta asing, jasa pialang, garansi bank , Dana pensiun, dan sebagainya.

b. Sebagai jantung perekonomian; c. Melaksanakan kebijakan moneter.

Menurut Darmawi (2012) tugas yang harus dilakukan oleh bank umum dapat digolongkan atas :

d. Menciptakan uang giral,

e. Fasilitas untuk memperlancar perdagangan luar negeri, f. Menyediakan jasa-jasa trusty (wali amanat),

g. Menyediakan berbagai jasa yang bersifat “off balance sheet” seperti jasa deposit boxes, inkaso, pialang, save keeping, garansi bank, dan lain-lain.

2.3. Jenis Bank Berdasarkan Fungsi

Lembaga perbankan Indonesia terdiri atas bank sentral, bank umum dan bank perkreditan rakyat. Bank sentral adalah bank yang mempunyai tugas sebagai pengawan perbankan, Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang salah satu kegiatannya memberikan jasa dalam lalu lintas pembayaran sedangkan bank pengkreditan rakyat adalah bank yang melaksanakan kegiatannya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak boleh memberikan jasa dalam lalu lintas pembayaran (Darmawi, 2012).

Menurut Undang-Undang RI Nomor 10 tahun 1998 berdasarkan fungsinya struktur perbankan di Indonesia terdiri atas :

1. Bank Umum, adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum sering disebut bank komersil (commercial bank). Bank BUMN / Bank Pemerintah dan Bank Non-BUMN / Bank Swasta nasional termasuk ke dalam bank umum

2. Bank Perkreditan Rakyat (BPR), adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

dapat melaksanakan kegiatan usaha bank konvensional dan atau berdasarkan prinsip syariah. Sementara prinsip kegiatan Bank Perkreditan Rakyat (BPR) dibatasi pada hanya dapat melakukan kegiatan usaha bank konvensional atau berdasarkan prinsip syariah.

2.4. Bank BUMN (Bank Pemerintah)

Bank BUMN atau disebut Bank Pemerintah menurut Siamat (2005), adalah bank yang didirikan oleh pemerintah dan seluruh atau hampir sebagian sahamnya dimiliki oleh pemerintah. Sedangkan menurut (Kasmir, 2008) Bank pemerintah dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Bank pemerintah sebelumnya berjumlah 7 bank dan kemudian diperkecil menjadi 4 bank Setelah restrukturisasi di awal dekade 2000-an sebagai dampak krisis perbankan nasional. Kebijakan pemerintah tersebut mengabungkan (merger) Bank Bumi Daya, Bank Pembangunan Indonesia, dan Bank Dagang Negara dan Bank Exim ke dalam Bank Mandiri. Untuk Bank Tabungan Negara, Bank Negara Indonesia, Dan Bank Rakyat Indonesia tetap beroperasi seperti sebelumnya. Dengan didukung aset dan permodalan yang cukup besar dari pemerintah, bank-bank pemerintah telah tumbuh menjadi salah satu pilar perbankan di Indonesia.

2.5. Bank Non-BUMN (Swasta Nasional)

check. Sementara bank non devisa adalah bank yang tidak dapat melakukan kegiatan usaha yang berkaitan dengan valuta asing.

2.6. Laporan Keuangan Bank

Menurut Siamat (2005), Bank wajib menyusun dan menyajikan laporan keuangan oleh peraturan Bank Indonesia secara berkala dengan bentuk dan cakupan terdiri dari :

1. Laporan keuangan tahunan, yaitu laporan keuangan akhir tahun bank yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan wajib diaudit oleh akuntan publik dan terdiri dari :

a. Neraca;

b. Laporan laba rugi;

c. Laporan perubahan ekuitas; d. Laporan arus kas;

e. Catatan atas laporan keuangan, termasuk informasi tentang komitmen dan kontinjensi.

2. Laporan keuangan publikasi triwulan, adalah laporan keuangan yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan dan meliputi :

a. Neraca;

b. Perhitungan laba rugi dan saldo laba; c. Daftar komitmen dan kontinjensi; d. Transaksi valuta asing dan derivatif;

e. Kualitas aktiva produktif dan informasi lainnya; f. Perhitungan kewajiban penyediaan modal minimun; g. Perhitungan rasio keuangan.

2.7. Penilaian Kinerja Keuangan bank

Kinerja keuangan dan kesehatan bank merupakan kepentingan semua pihak terkait, baik pemilik, manajemen bank, masyarakat, pengguna jasa bank dan bank indonesia selaku otorias pengawasan perbankan dan pemerintah. Karena kegagalan perbankan akan berakibat buruk bagi perekonomian nasional. Peraturan tentang sistem penilaian tingkat kesehatan kinerja keuangan bank umum sebagai alat pengawasan perbankan diterbitkan dan diawasi oleh Bank Indonesia sebagai bank sentral. Penilaian Kinerja keuangan tersebut mencakup penilaian aspek :

2.7.1 Aspek Solvabilitas

Aspek Solvabilitas atau Aspek Permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank dan penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI (Kasmir, 2008). Modal bank yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti atau primary capital dan modal pelengkap atau secondary capital. Komponen modal inti pada prinsipnya terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak (Siamat, 2005), dengan perincian sebagai modal disetor , agio saham ,cadangan umum , laba ditahan ,laba tahun lalu , laba tahun berjalan , bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

yang disediakan bagi pihak ketiga. Rasio modal bank dihitung dengan cara membandingkan antara modal bank (modal inti + modal pelengkap) dan total ATMR. Hasil perhitungan rasio kemudian dibandingkan dengan kewajiban penyediaan modal minimum (yakni sebesar 8%). Berdasarkan hasil perbandingan tersebut, dapat diketahui apakah bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal) atau tidak. Jika hasil perbandingan antara perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal). Sebaliknya, bila hasilnya kurang dari 100%, modal bank tersebut tidak memenuhi ketentuan CAR.

2.7.2 Aspek Kualitas Aktiva Produktif (KAP)

Menilai jenis-jenis aset yang dimiliki oleh bank harus sesuai dengan peraturan bank Indonesia dengan memperbandingkan natara aktiva produktif yang diklasifikasikan dengan aktiva produktif lalu rasio penyisihan pengahapusan aktiva produktif terhadap aktiva produktif diklasifikasikan (Kasmir, 2008).

Menurut Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif. Kualitas aktiva produktif dinilai berdasarkan :

1. Prospek usaha

Macet . Aktiva produktif bermasalah atau Non Performing Loan merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet.

2.7.3Aspek Rentabilitas

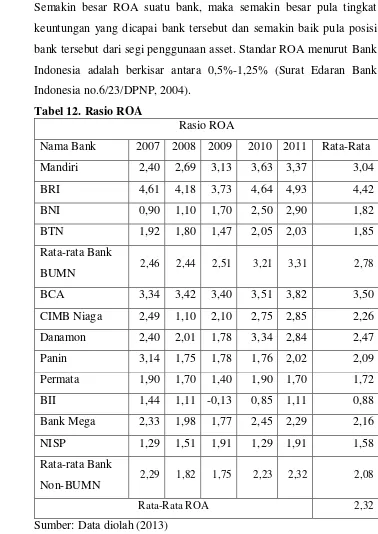

Aspek Rentabilitas merupakan ukuran kemampuan bank dalam meningkatkan labanya pada setiap periode serta mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank bersangkutan (Kasmir, 2008). Bank yang sehat adalah bank yang diukur secara rentabilitas terus meningkat. Rasio rentabilitas yang digunakan dalam penelitian ini adalah Return On Asset (ROA). Rasio ROA ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Siamat, 2005).

Aspek efisiensi untuk tingkat efisiensi biaya adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio efisiensi ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Siamat, 2005).

2.7.4 Aspek Likuiditas

dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan utang lancar

2.7.5 Aspek Manajemen

Penilaian terhadap aspek manajemen meliputi penilaian terhadap komponen-komponen kualitas manajemen umum, penerapan manajemen resiko, dan kepatuhan bank atas ketentuan yang berlaku dan komitmen kepada bank Indonesia atau pihak lain (Darmawi, 2012). Penilaian aspek manajemen menggunakan faktor manajemen didasarkan pada 100 aspek dengan memberikan penekanan pada manajemen umum dan manajemen resiko yang melekat pada berbagai kegiatan usaha bank (Kasmir, 2008).

2.8. Analisis Rasio Keuangan

Analisis Perbandingan (Analisis Rasio) merupakan suatu tehnik atau peralatan untuk mengevaluasi kondisi financial dan kinerja sebuah organisasi perusahaan. Angka-angka perbandingan jika berdiri sendiri tidak ada manfaatnya, agar bisa memeberi manfaat, angka perbandingan itu harus dianalisis perkembangannya dalam jangka waktu tertentu, dibandingkan dengan grup control, misal angka perbandingan perusahaan sejenis, serta kombinasi keduanya (Darmawi, 2012).

2.9. Penelitian Terdahulu

Abustan (2009) dengan judul Analisa Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional. Rasio keuangan yang digunakan terdiri dari CAR, NPL, ROA, ROE, BOPO dan LDR. Berdasarkan dari kriteria sampel yang telah ditentukan, diperoleh dua kelompok sampel penelitian, yaitu 2 Bank umum syariah yang diwakili oleh Bank Muamalat dan Bank Syariah Mandiri dan 6 Bank umum konvensional yang diwakili oleh Bank Tabungan Pensiunan Nasional, Bank Mizuho Indonesia, BPD Sumatera Utara, BPD Kalimantan Timur, BPD DKI Jakarta dan BPD Daerah Aceh. Alat Analisis yang dipakai menggunakan Uji Beda statistic independent sample t-test. Hasil dari analisa Bank Syariah mempunyai rata-rata (mean) “Kinerja” sebesar 87.96%, lebih besar

dibanding dari mean “Kinerja” Bank Konvensional yang sebesar 81.84%.

Hal ini berarti bahwa selama periode Juni 2002-Maret 2008 secara keseluruhan perbankan syariah memiliki kinerja (CAR, NPL, ROA, ROE, BOPO, dan LDR) lebih baik dibanding dengan perbankan konvensional. Oleh karena itu perbankan syariah menunjukkan kinerja lebih baik dibandingkan perbankan konvensional.

Huda (2010) dengan judul Perbandingan Kinerja Keuangan Bank

Pemerintah dengan Bank Swasta Nasional Go Public. Sampel Bank yang

ditetapkan yaitu dua dari Bank Pemerintah dan dua dari Bank Umum Swasta

Nasional Go Public. Untuk Bank Pemerintah sampel yang didapatkan yaitu

Bank Mandiri, Tbk, dan Bank Rakyat Indonesia, Tbk, sedangkan untuk

sampel Bank Umum Swasta Nasional Go Public yaitu Bank Central Asia,

Tbk, dan Bank Danamon Indonesia, Tbk. Rasio Keuangan yang dipakai

berupa LDR, IPR, APB, NPL, IRR, PDN, ROA, BOPO, CAR, ATTM. Alat

Analisis menggunakan Teknik Statistik Uji Beda independent sample t-test.

Hasil Penelitian ini mengemukakan terdapat perbedaan yang tidak signifikan

pada rasio LDR Bank Pemerintah sebesar 66,98 persen sedangkan Bank

Umum Swasta Nasional Go Public 63,85 persen. Terdapat perbedaan yang

signifikan pada rasio IPR Bank Pemerintah sebesar 8,44 persen sedangkan

yang signifikan pada rasio APB Bank Pemerintah sebesar 4,62 persen

sedangkan Bank Umum Swasta Nasional Go Public 1,20 persen. Terdapat

perbedaan yang signifikan pada rasio NPL Bank Pemerintah sebesar 8,72

persen sedangkan Bank Umum Swasta Nasional Go Public 2,03 persen.

Terdapat perbedaan yang tidak signifikan pada rasio IRR Bank Pemerintah

sebesar 104,87 persen sedangkan Bank Umum Swasta Nasional Go Public

106,12 persen. Terdapat perbedaan yang tidak signifikan pada rasio PDN

Bank Pemerintah sebesar 14,54 persen sedangkan Bank Umum Swasta

Nasional Go Public 14,28 persen. Terdapat perbedaan yang signifikan pada rasio ROA Bank Pemerintah sebesar 3,10 persen sedangkan Bank Umum Swasta Nasional Go Public 3,04 persen. Terdapat perbedaan yang tidak signifikan pada rasio BOPO Bank Pemerintah sebesar 75,79 persen sedangkan Bank Umum Swasta Nasional Go Public 75,84 persen. Terdapat perbedaan yang tidak signifikan pada rasio CAR Bank Pemerintah sebesar 18,96 persen sedangkan Bank Umum Swasta Nasional Go Public 19,72 persen. Terdapat perbedaan yang signifikan rasio ATTM Bank Pemerintah sebesar 26,33 persen sedangkan Bank Umum Swasta Nasional Go Public 21,03 persen.

III.METODE PENELITIAN

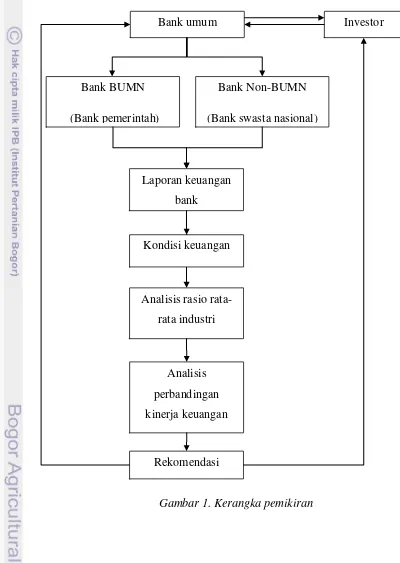

3.1. Kerangka Pemikiran

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi. Dalam fungsinya sebagai penghimpun dana, bank sering disebut juga sebagai lembaga kepercayaan. Sejalan dengan karakteristik usahanya, Bank merupakan suatu segmen usaha yang kegiatannya banyak diatur Bank Indonesia dan pemerintah baik Bank umum berupa Bank BUMN Maupun Bank Non-BUMN.

Salah satu aspek penting dalam industri perbankan adalah transparansi keuangan bank kepada publik. Peningkatan tranparasi dapat meningkatkan kepercayaan publik terhadap lembaga perbankan nasional sehingga para pelaku pasar dapat memberikan penilaian yang wajar dan mendorong terciptanya disiplin pasar. Transparasi ini salah satunya melalu publikasi kondisi dan laporan keuangan kepada masyarakat luas.

Kinerja bank dapat dilakukan dengan melihat kinerja keuangan melalui data laporan keuangan dan dianalisis melalui rasio keuangan. Rasio keuangan tersebut dapat diukur dengan menggunakan rasio CAR (Capital Adequacy Ratio), rasio NPL (Non Performing), rasio ROA (Return On Assets), rasio BOPO (Beban Operasional / Pendapatan Operasional), dan rasio LDR (Loan to Deposit Ratio). Rasio yang telah diukur dapat digunakan untuk melihat perbandingan dari masing-masing rasio untuk mengukur tingkat signifikansi perbedaan kinerja keuangan masing-masing kelompok bank.

sehingga hasilnya dapat terlihat apakah terdapat perbedaan signifikan atau tidak terdapat perbedaan signifikan. Perbandingan kinerja keuangan ini dapat menjadi gambaran dan rekomendasi bagi investor serta pihak-pihak yang membutuhkan. Kerangka pemikiran digambarkan sebagai berikut ini :

3.2. Lokasi dan

Bank umum

Bank Non-BUMN

(Bank swasta nasional) Bank BUMN

(Bank pemerintah)

Laporan keuangan bank

Kondisi keuangan

Analisis rasio rata-rata industri

Analisis perbandingan kinerja keuangan

Rekomendasi

Investor

3. 2. Lokasi dan waktu penelitian

Penelitian ini dilaksanakan pada bulan November 2012 sampai dengan bulan Januari 2013 dan lokasi penelitian pada Bursa Efek Indonesia (data sekunder).

3.2. Pengumpulan data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder yang berasal dari data laporan keuangan tahunan (annual report) yang telah dipublikasi dari tahun 2007 sampai dengan tahun 2011 dan diunduh melalui website bank yang dipilih, serta Bursa Efek Indonesia. Data penunjang lainnya dalam penelitian ini melalui studi literatur dari buku, jurnal, maupun internet.

3.3. Teknik dan Kriteria Penarikan Sampel.

Tabel 4. Peringkat bank umum berdasarkan total aset 2011

No Nama Bank Total Aset (Triliun) 1 PT. Bank Mandiri Tbk 493.050 2 PT. Bank BRI Tbk 456.382 3 PT. BCA Tbk 380.927 4 PT. BNI Tbk 289.458 5 PT. Cimb Niaga Tbk 164.247 6 PT. Bank Danamon Tbk 127.128 7 PT. Panindonesia Tbk 118.991 8 PT. Bank Permata Tbk 101.540 9 PT. BII Tbk 91.335 10 PT.BTN (Persero) Tbk 89.277 11 PT. Bank Mega 61,909 12 PT. OCBC NISP 59,834 Sumber : Statistik Perbankan Indonesia (2012)

layak dijadikan sampel. Teknik ini termasuk kedalam non-probability sampling dimana setiap anggota populasi tidak memiliki kesempatan atau peluang yang sama sebagai sampel (Trochim W, 2006).

Dalam penelitian ini diambil 4 Bank BUMN dan 8 Bank Non-BUMN yang dipilih berdasarkan peringkat Bank Indonesia dari total asset akhir 2011. Bank BUMN terdiri dari Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI), dan Bank Tabungan Negara (BTN). Sedangkan untuk Bank Non-BUMN berupa Bank Swasta Nasional yang terdiri dari Bank Central Asia (BCA), Bank Danamon, Bank CIMB Niaga , Bank Panin, Bank Internasional Indonesia , Bank Permata, Bank OCBC NISP, dan Bank Mega.

3.4. Teknik Analisis Data

Data sekunder yang telah dikumpulkan kemudian dianalisis melalui perangkat lunak microsoft excel. Sebelum dianalisis menggunakan uji statistik utama maka dilakukan uji normalitas data terlebih dahulu menggunakan uji normalitas kolmogorov smirnov pada perangkat lunak SPSS. Uji normalitas digunakan untuk mengetahui apakah data berdistribusi normal atau tidak. Uji normalitas penting dilakukan karena untuk menentukan alat uji statistik apa yang sebaiknya digunakan untuk pengujian hipotesis. Apabila data berdistribusi normal maka dapat menggunakan uji parametrik, sebaliknya apabila data berdistribusi tidak normal maka lebih sesuai dipilih alat uji statistik non-parametrik dalam pengujian hipotesis. Uji statistik kolmogorov-smirnov dipilih untuk mendeteksi normalitas data dibandingkan dengan pengujian dengan menggunakan grafik. Untuk menentukan normal tidaknya data ditentukan dengan cara apabila hasil probabilitas lebih besar dari tingkat signifikansi yang sudah ditentukan (α > 0,05) maka H0 diterima dan data tersebut terdistribusi secara normal. Sebaliknya apabila probabilitas lebih kecil dari signikansi yang ditentukan (α < 0,05) maka H0 ditolak dan data tersebut dinyatakan terdistribusi tidak normal.

SPSS 15.0 for windows menggunakan teknik statistik parametrik berupa uji-t dua sampel independen (independent sample t-test) dan uji untuk variabel kinerja menggunakan statistik non-parametrik uji mann-whitney sebagai pengganti alternatif uji-t dua sampel independen dikarenakan data tidak terdistribusi normal (Uyanto, 2009). Uji-t dua sampel independen (independent sample t-test) digunakan untuk untuk menguji apakah dua sampel yang tidak berhubungan / independen berasal dari populasi yang mempunyai mean sama atau tidak secara signifikan. Tingkat signifikansi yang ditetapkan adalah sebesar 5% (α = 5%). Ada 2 tahapan analisis yaitu : 1) Melihat levene test, diuji apakah varian populasi kedua sampel sama

ataukah berbeda, hipotesis levene test adalah :

Ho : Kedua varian populasi adalah identik (varian populasi adalah sama)

H1 : Kedua varian populasi adalah tidak identik (varian populasi adalah berbeda)

Probabilitas (sig. 2-tailed) > 0,05 (α= 5%) maka yang dipakai adalah equal varian assumed karena H0 diterima, H1 ditolak

Probabilitas (sig. 2-tailed) < 0,05 (α= 5%) maka yang dipakai adalah equal varian not-assumed karena H1 diterima, H0 ditolak

2) Melihat t-test, dan berdasarkan hasil analisis nomor 1, maka kita lihat t -test (sig. 2-tailed) berdasarkan langkah sebelumnya (equal varian assumed atau equal varian not-assumed). kemudian membuat keputusan sesuai hipotesis penelitian. maka jika :

Probabilitas (sig. 2-tailed) > 0,05 maka Ho diterima, H1 ditolak atau dikatakan tidak terdapat perbedaan signifikan antara dua jenis sampel independen (tidak berbeda / sama).

3.5. Pengukuran Variabel

Pengolahan data selanjutnya adalah pengukuran variabel berupa variabel rasio keuangan. Rasio ini dapat dirumuskan sebagai berikut (Siamat, 2005) :

3.6.1 Rasio CAR (Capital Adequacy Ratio)

CAR (Capital Adequacy Ratio) adalah hasil perbandingan modal dengan Aktiva Tertimbang Menurut Resiko (AMTR) yang berumuskan:

CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko ……….………(1)

3.6.2 Rasio NPL (Non Performing Loan)

NPL (Non Performing Loan) adalah hasil perbandingan hasil perbandingan antara kredit bermasalah dengan total kredit berdasarkan laporan keuangan bank yang berumuskan :

NPL = Kredit Bermasalah

Total Kredit

………...………..…(2)

3.6.3 Rasio ROA (Return On Asset)

ROA (Return On Asset) adalah hasil perbandingan laba sebelum pajak dengan rata-rata total asset yang berumuskan :

ROA = Laba Sebelum Pajak

Total Asset

……….………(3)

3.6.4 Rasio BOPO (Beban Operasional/Pendapatan Operasional)

Rasio BOPO (Beban operasional/Pendapatan Operasional) adalah perbandingan antara total beban operasional dengan total pendapatan operasional yang berumuskan :

BOPO = Beban Operasional

Pendapatan Operasional

……….……….……(4)

3.6.5 Rasio LDR (Loan to Deposit Ratio)

LDR = Kredit Yang Diberikan

Total Dana Pihak Ketiga

………..………….……(5)

3.6.6 Kinerja Keseluruhan

Setelah mendapatkan persentase rasio kinerja keuangan (CAR, NPL, ROA, BOPO, dan LDR) dari masing-masing kelompok bank, maka selanjutnya diberikan peringkat nilai dan kemudian dirata-rata sehingga mendapatkan peringkat kinerja secara keseluruhan. Peringkat nilai tersebut tercantum dalam ketentuan dari Bank Indonesia (Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011) :

Peringkat 1 : Mencerminkan kondisi bank sangat sehat sehingga secara umum dinilai sangat baik pada faktor penilaian.

Peringkat 2 : Mencerminkan kondisi bank sehat sehingga dinilai secara umum baik pada faktor penilaian. Peringkat 3 : Mencerminkan kondisi bank cukup sehat

sehingga secara umum dinilai cukup baik pada faktor penilaian.

Peringkat 4 : Mencerminkan kondisi bank kurang sehat sehingga secara umum dinilai kurang baik pada faktor penilaian.

Peringkat 5 : Mencerminkan kondisi bank tidak sehat sehingga secara umum dinilai tidak baik pada faktor penilaian.

Sedangkan untuk penilaian kriteria peringkat komponen pada masing-masing rasio berdasarkan pada ketentuan dari Bank Indonesia (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

CAR : Peringkat 1 : Rasio lebih tinggi sangat signifikan Peringkat 2 : Rasio lebih tinggi cukup signifikan Peringkat 3 : Rasio 8% - 9%

Peringkat 5 : Rasio sangat dibawah ketentuan

NPL : Peringkat 1 : Rasio sangat rendah Peringkat 2 : Rasio rendah

Peringkat 3 : Rasio moderat (3% - 6%)

Peringkat 4 : Rasio relatif tinggi diatas peringkat 3 Peringkat 5 : Rasio sangat tinggi

ROA : Peringkat 1 : Rasio ROA sangat tinggi Peringkat 2 : Rasio ROA tinggi

Peringkat 3 : Rasio ROA antara 0,5% - 1,25% Peringkat 4 : ROA negatif

Peringkat 5 : Bank mengalami kerugian besar dan ROA negatif

LDR : Peringkat 1 : Rasio antara 50% -75% Peringkat 2 : Rasio antara 75% - 78%

Peringkat 3 : Rasio antara 78% - 100% (Peraturan Bank Indonesia no. 12/19/PBI/2010)

Peringkat 4 : Rasio antara 100% - 120% Peringkat 5 : Rasio diatas 120%

BOPO : Peringkat 1 : Tingkat efisiensi sangat baik Peringkat 2 : Tingkat efisiensi baik

Peringkat 3 : Tingkat efisiensi cukup baik (94%-96%)

Peringkat 4 : Tingkat efisiensi buruk Peringkat 5 : Tingkat efisiensi sangat buruk 3.7.Hipotesis

Hipotesis yang diuji dalam penelitan ini adalah :

H0 : Tidak terdapat perbedaan signifikan pada Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL), Return On Asset (ROA),

Beban Operasional / Pendapatan Operasional (BOPO), Loan to Deposit

Ratio (LDR) , dan kinerja keuangan keseluruhan antara Bank BUMN

H1 : Terdapat perbedaan signifikan pada Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), Return On Asset (ROA), Beban

Operasional / Pendapatan Operasional (BOPO), Loan to Deposit Ratio

(LDR) , dan kinerja keuangan keseluruhan antara Bank BUMN dengan

IV. HASIL DAN PEMBAHASAN

4.1.Gambaran Umum Perusahaan

1. Bank Rakyat Indonesia

PT Bank Rakyat Indonesia (Persero) Tbk. termasuk Bank BUMN (Badan Usaha Milik Negara). BRI merupakan bank komersial tertua di Indonesia, berdiri sejak 16 Desember 1895 di Purwokerto, Jawa Tengah. Pemerintah Republik Indonesia merupakan pemilik mayoritas saham BRI, yaitu sebesar 56,75% dan sisanya sebesar 43,25% dimiliki oleh pemegang saham publik.

BRI dikenal fokus dalam memberikan pelayanan kepada segmen usaha mikro, kecil dan menengah (UMKM). BRI berupaya untuk merambah layanan perbankan kepada pengusaha skala kecil yang berada di dalam pasar-pasar tradisional Melalui Teras BRI yang diluncurkan sejak akhir tahun 2009, unit kerja mikro ini dapat menjangkau pedagang di pasar tradisional yang belum tersentuh oleh layanan perbankan secara optimal. Dalam hal jaringan, selama tahun 2011 BRI menambah 687 Teras, sehingga sampai dengan akhir tahun 2011 jumlah Teras BRI mencapai 1.304. Selain itu BRI juga terus menambah kantor BRI Unit sebanyak 200 buah di tahun 2011, sehingga total jumlah Kantor BRI Unit mencapai 4.849 buah. BRI terus mengembangkan jaringan kerjanya dan tercatat sebagai bank terbesar dalam hal jumlah unit kerja di Indonesia, yaitu berjumlah lebih dari 7.900 Kantor unit kerja dari Kantor cabang sampai BRI unit yang seluruhnya terhubung secara real time online.

2. Bank Mandiri

PT. Bank Mandiri (Persero) Tbk, termasuk kepada Bank BUMN (Badan Usaha Milik Negara). PT Bank Mandiri (Persero) Tbk didirikan pada tanggal 2 Oktober 1998 sebagai restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Bank Mandiri didirikan melalui penggabungan usaha PT Bank Bumi Daya (Persero), PT Bank Dagang Negara (Persero), PT Bank Ekspor Impor Indonesia (Persero) dan PT Bank Pembangunan Indonesia (Persero) .

Dalam mewujudkan visi, Bank mandiri melakukan transformasi bisnis dan transformasi budaya pada rencana transformasi lanjut di tahun 2010-2014. Transformasi bisnis difokuskan pada areawholesale transaction, retail deposit dan payment serta retail financing. Sedangkan transformasi budaya akan difokuskan pada pengembangan nilai budaya yang lebih spesifik pada masing-masing unit kerja. Ketiga area tersebut didukung dengan penguatan organisasi dan infrastruktur

Dari total aset, Bank Mandiri merupakan Bank Peringkat pertama dengan memiliki Rp. 493.050 miliar per tahun 2011 (Statistik Perbankan Indonesia, 2012). Struktur kepemilikan saham pada Bank Mandiri di tahun 2011, saham mayoritas dimiliki oleh pemerintah dengan komposisi sebesar 60%, dan 40% lainnya adalah milik publik. Dalam jaringannya, Bank Mandiri memiliki 1.537 kantor cabang, 27.907 pegawai dan 8.996 ATM yang tersebar di seluruh Indonesia. (Laporan Tahunan Mandiri, 2011).

3. Bank Tabungan Negara

Bank Tabungan Negara merupakan bank yang berfokus pada pembiayaan perumahan, Bank BTN menyediakan beragam produk dan layanan di bidang perumahan, terutama melalui Kredit Pemilikan Rumah (KPR), baik KPR bersubsidi dengan segmentasi menengah ke bawah maupun KPR non-subsidi untuk segmen menengah ke atas. Saat ini, fokus bisnis Bank BTN dikonsentrasikan pada sektor KPR & Perbankan Konsumer, Perumahan & Perbankan Komersial. Bank BTN memiliki total 65 kantor cabang, 218 kantor cabang pembantu, 316 kantor kas, 2.738 Kantor Pos online, dan 1.180 ATM di seluruh Indonesia. Kredit KPR yang disalurkan mencapai 69,23% dari total penyaluran kredit, dengan komposisi 52,39% KPR Bersubsidi dan 48,61% KPR Non-Subsidi. Total aset BTN untuk akhir tahun 2011 tercatat memiliki Rp. 89.277 miliar (Laporan Tahunan BTN, 2011).

4. Bank Negara Indonesia

PT Bank Negara Indonesia (Persero) Tbk (BNI) didirikan pada tahun 1946 oleh Pemerintah Republik Indonesia dan awalnya sempat berfungsi sebagai bank sentral di Indonesia, sebelum akhirnya beroperasi sebagai sebuah bank komersial sejak tahun 1955. Pada tahun 1996, BNI melakukan Penawaran Umum Saham Perdana untuk 25% sahamnya, dan menjadi bank BUMN (Badan Usaha Milik Negara) pertama yang mencatatkan saham di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia). Serangkaian aksi korporasi kemudian menyusul, termasuk proses rekapitalisasi oleh Pemerintah, divestasi saham Pemerintah, dan penawaran umum saham terbatas.

total aset senilai Rp 289.458 miliar (Statistik Perbankan Indonesia, 2012) dan lebih dari 23.639 karyawan pada akhir tahun 2011, BNI mengoperasikan jaringan pelayanan yang luas mencakup 1.364 outlet domestik dan 5 cabang luar negeri di New York, London, Tokyo, Hong Kong dan Singapura, 6.227 unit ATM milik sendiri (Laporan Tahunan BNI, 2011).

5. Bank Pan Indonesia

PT Bank Pan Indonesia atau Bank Panin merupakan salah satu bank komersial utama di Indonesia. Didirikan pada tahun 1971 di Jakarta, Bank Panin merupakan hasil merger dari 3 (tiga) bank, yaitu Bank Kemakmuran, Bank Industri Djaja Indonesia dan Bank Industri & Dagang Indonesia. Setahun kemudian, pada April 1972, Bank Panin mendapatkan persetujuan menjadi bank devisa. Pada tahun 1982, Bank Panin mencatatkan sahamnya di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia), sehingga merupakan bank pertama yang go public di Indonesia. pada tahun 1988, Bank Panin termasuk dalam bank kategori A yang tidak harus direkapitalisasi oleh Pemerintah dan lolos dari krisis ekonomi tahun 1988. Total aset pada tahun 2011 yang dimiliki Bank Panin adalah sebesar Rp 118.991 Miliar rupiah (Statistik Perbankan Indonesia, 2012).

Saat ini, pemegang saham Bank Panin adalah PT Panin Financial (45,46%), Votraint No. 1103 Pty Ltd (38,82%), dan publik domestik maupun internasional (15,72%). Pada akhir tahun 2011, Bank Panin memiliki jaringan usaha lebih dari 440 kantor di berbagai kota besar di Indonesia, lebih dari 700 ATM Panin, tergabung dengan jaringan 30.000 ATM Bersama, 5.000 ATM ALTO, 1,5 juta ATM Cirrus diseluruh dunia (Laporan Tahunan Panin, 2011).

6. Bank CIMB Niaga

perbankan melalui mesin ATM di Indonesia. Pencapaian ini dikenal luas sebagai masuknya Indonesia ke dalam dunia perbankan modern. Kepemimpinan dan inovasi CIMB Niaga dalam penerapan teknologi terkini semakin dikenal di tahun 1991 dengan menjadi bank pertama yang memberikan layanan perbankan online. CIMB Niaga memperoleh izin usaha sebagai bank umum, bank devisa, dan bank yang melakukan kegiatan berdasarkan prinsip Syariah masing-masing pada 11 November 1955, 22 November 1974, dan 16 November 2004. Pada 29 November 1989, CIMB Niaga menjadi perusahaan terbuka dengan dicatatkannya saham CIMB Niaga pada Bursa Efek Indonesia (dahulu PT Bursa Efek Jakarta dan PT Bursa Efek Surabaya). Sebagai akibat krisis keuangan Asia di tahun 1998, Pemerintah Republik Indonesia melalui Badan Penyehatan Perbankan Nasional (BPPN) selama beberapa waktu menjadi pemegang saham mayoritas CIMB Niaga. Pada bulan November 2002, CIMB Group Holdings Berhad / CIMB Group (dahulu Commerce Asset-Holding Berhad) mengakuisisi saham mayoritas CIMB Niaga dari BPPN. Di bulan Agustus 2007 seluruh kepemilikan saham dialihkan ke CIMB Group dalam rangka konsolidasi seluruh anak perusahaan CIMB Group dengan platform universal banking. Dalam transaksi terpisah, Khazanah yang memiliki saham mayoritas CIMB Group mengakuisisi kepemilikan mayoritas Lippo Bank pada bulan September 2005. Seluruh kepemilikan saham ini dialihkan kepada CIMB Group pada bulan Oktober 2008. Sebagai pemilik saham pengendali dari CIMB Niaga (melalui CIMB Group) dan LippoBank, Khazanah menempuh langkah penggabungan (merger) yang telah ditetapkan oleh Bank Indonesia. Nama Bank Niaga berubah menjadi CIMB Niaga pada bulan Mei 2008. Lippo Bank bergabung ke dalam CIMB Niaga pada tanggal 1 November 2008 setelah diterimanya persetujuan dari BI dan surat menteri hukum dan hak azasi manusia Republik Indonesia.

provinsi dan 163 kota di seluruh Indonesia, mencakup kantor perbankan konvensional, perbankan syariah dan gerai mikro laju dengan dukungan 13.612 karyawan (Laporan Tahunan CIMB Niaga, 2011).

7. Bank Central Asia

PT Bank Central Asia, Tbk secara resmi berdiri dan mulai beroperasi pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV dan berkembang menjadi bank devisa pada tahun 1977. Indonesia mengalami krisis moneter Pada tahun 1998 dan BCA menjadi Bank Take Over (BTO) dan disertakan dalam program rekapitalisasi dan restrukturisasi yang dilaksanakan oleh Badan Penyehatan Perbankan Nasional (BPPN). Pada tahun 1999 proses rekapitalisasi BCA selesai dan sebagian besar kredit yang disalurkan BCA dipertukarkan dengan obligasi pemerintah. Pemerintah Republik Indonesia melalui BPPN, menguasai 70,3% saham BCA.

Fokus kegiatan usaha Bank Central Asia adalah perbankan transaksi dengan layanan perbankan yang baik, institusi penyedia layanan transaksi dan pembayaran yang terdepan di Indonesia serta penyaluran portofolio kredit di segmen korporasi, komersial, UKM dan konsumer. Untuk Pengembangan selanjutnya, BCA akan mengembangkan lini bisnis baru yang meliputi perbankan syariah, pembiayaan sepeda motor, asuransi dan sekuritas. BCA membangun inisiatif-inisiatif baru tersebut demi mengembangkan segmen usaha konsumer dan mencapai pertumbuhan jangka panjang yang berkelanjutan.

8. Bank Internasional Indonesia

PT Bank Internasional Indonesia Tbk atau BII didirikan 15 Mei 1959. Pada tahun 1980 BII bergabung dengan PT Bank Pembangunan Untuk Umum 1859 Surabaya. Setelah mendapatkan ijin sebagai bank devisa pada 1988, BII mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang Bursa Efek Indonesia atau BEI) pada 1989. Pada tahun 1999, BII direkapitalisasi sebagai bagian dari Program Rekapitalisasi Perbankan Nasional. Pada 30 September 2008, Mayban Offshore Corporate Services (Labuan) Sdn. Bhd. (MOCS), anak perusahaan yang dimiliki sepenuhnya oleh Malayan Banking (Maybank), menyelesaikan pengambilalihan 100% saham Sorak Financial Holdings Pte, Ltd, pemilik 55,51% saham BII. Pada Desember 2008, MOCS menyelesaikan penawaran tender untuk sisa saham BII sehingga meningkatkan kepemilikannya.

Akhir tahun 2011, jaringan BII meliputi 351 kantor cabang termasuk 5 kantor cabang Syariah, dan 3 kantor cabang luar negeri serta memiliki 1.087 Automatic Teller Machines (ATMs) dan 65 Cash Deposit Machines (CDMs) BII di seluruh Indonesia. Total aset yang dimiliki oleh BII sebesar Rp 91.335 miliar pada tahun 2011 (Statistik Perbankan Indonesia, 2012). BII menjadi salah satu dari beberapa bank yang saat ini memiliki koneksi dengan semua jaringan ATM di Indonesia, yaitu ATM PRIMA, ATM BERSAMA, ALTO, CIRRUS, dan jaringan MEPS Malaysia, serta 3.500 ATM Maybank yang tersebar di Malaysia dan Singapura. BII memberikan layanan keuangan kepada indvidu dan korporasi melalui perbankan UKM, korporasi dan konsumer selain itu pembiayaan otomotif melalui WOM Finance untuk pembiayaan kendaraan bermotor roda dua, dan BII Finance untuk kendaraan bermotor roda empat. Pada 31 Desember 2011, Bank mengelola total dana pihak ketiga sebesar Rp 70,3 triliun (Laporan Tahunan BII, 2011).

9. Bank Mega

Mega Bank dan tahun 2000 dengan nama PT Bank Mega. PT Bank Mega dimiliki saham 57,82% oleh PT Mega Corpora (perubahan nama PT Para Global Investindo) dan 42,18% milik Masyarakat.

Strategi Bisnis pada 2012 PT Bank Mega yaitu antara lain menyempurnakan produk Mega UKM dengan memberikan nilai tambah yang lebih tinggi, melakukan kerjasama dengan pihak ketiga dan menggiatkan penjualan silang, merancang produk-produk UKM khusus untuk segmen tertentu, mempersiapkan infrastruktur untuk mempercepat proses kredit , membangun sistem gudang data, penambahan jaringan baik berupa kantor cabang maupun ATM, fokus untuk meningkatkan dana murah (giro dan tabungan), meningkatkan infrastruktur treasury sebagai salah satu komponen fee-based, meningkatkan kualitas SDM yang produktif, standar internasional di IT & Operation.

PT Bank Mega Tbk memiliki asset sebesar Rp. 61,909 Triliun di tahun 2011, meningkat dibandingkan dengan posisi Desember 2010 yaitu sebesar Rp. 51,597 Triliun dan Total DPK sebesar 49,139 triliun pada tahun 2011 (Laporan Tahunan Bank Mega, 2011)

10. Bank OCBC NISP

Bank OCBC NISP (sebelumnya dikenal dengan nama Bank NISP) merupakan bank tertua keempat di Indonesia yang didirikan pada tanggal 4 April 1941 di Bandung dengan nama NV Nederlandsch Indische Spaar En Deposito Bank. Bank OCBC NISP resmi menjadi bank komersial pada tahun 1967, bank devisa pada tahun 1990, dan menjadi perusahaan publik di Bursa Efek Indonesia pada tahun 1994. OCBC Bank-Singapura saat ini memiliki saham di Bank OCBC NISP sebesar 85,1%. Di tahun 2011, Bank OCBC NISP genap berusia 70 tahun sekaligus Bank OCBC Indonesia resmi bergabung dengan Bank OCBC NISP. Penggabungan ini merupakan komitmen penuh dari Bank OCBC Singapura sebagai pemegang saham mayoritas, untuk memusatkan dukungannya Bank OCBC NISP.

dengan tahun 2010. Total dana pihak ketiga (DPK) tumbuh mencapai Rp 47,4 triliun (Laporan Tahunan NISP, 2011).

11. Bank Danamon

Sejarah Danamon dimulai pada tahun 1956 ketika didirikan sebagai Bank Kopra Indonesia dan tahun 1976 nama tersebut kemudian diubah menjadi PT Bank Danamon Indonesia. Di tahun 1988, Danamon menjadi bank devisa dan setahun kemudian mencatatkan diri sebagai perusahaan publik di Bursa Efek Jakarta. Sebagai bagian dari program restrukturisasi, Danamon menjalani proses merger dengan 8 bank-bank BTO (Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank International dan PT Bank Risjad Salim Internasional) dan PT Bank PDFCI. Di tahun 2003, Asia Financial (Indonesia) Pte. Ltd mengakuisisi Danamon, melalui konsorsium Fullerton Financial Holdings, anak perusahaan yang dimiliki sepenuhnya oleh Temasek Holdings, dan Deutsche Bank AG, sehingga menjadi pemegang saham pengendali. Pada tahun 2011, Danamon merupakan bank keenam terbesar di Indonesia dalam hal jumlah aset sebesar Rp 127.128 miliar (Statistik Perbankan Indonesia, 2012). Danamon meluncurkan inisiatif Danamon simpan pinjam-nya, yang merupakan bisnis perbankan mikro, serta melakukan diversifikasi ke bidang kredit konsumer melalui akuisisi Adira Finance. Inisiatif tersebut diikuti dengan perluasan usaha Danamon simpan pinjam dan Adira Finance, serta akuisisi bisnis kartu American Express di Indonesia di tahun 2006. Bank danamon merupakan bank kelima terbesar dalam jumlah kapitalisasi pasar, dengan lebih dari 2.600 kantor cabang di indonesia (Laporan Tahunan Danamon, 2011).

12. Bank Permata

2002. Di tahun 2004, Standard Chartered Bank dan PT Astra International Tbk mengambil alih kepemilikan gabungan menjadi 89,01%.

Bank Permata mempunyai 280 kantor (termasuk kantor cabang, kantor cabang pembantu, mobil kas, kantor kas dan cabang Syariah), 253 office channeling Syariah, 700 ATM milik sendiri yang tersebar di 56 kota di seluruh Indonesia dan akses terhadap lebih dari 40.000 ATM yang terhubung dengan Visa Plus, Visa Electron, Master Card, Alto, ATM Bersama dan ATM Prima. Bank Permata mempunyai total aset sebesar Rp 101.540 miliar di tahun 2011 meningkat dari tahun 2010 Rp 82.783 miliar serta berperingkat ke 8 dari total aset bank (Laporan Tahunan Permata, 2011).

4.2.Kinerja Keuangan dan Pengujian Hipotesis

4.2.1 Uji Normalitas

Sebelum melangkah pada pengujian statistik penelitian, maka harus dilihat apakah data terdistribusi normal atau tidak. Jika data terdistribusi normal maka uji parametrik dapat dilakukan, jika data tidak terdistribusi normal maka uji non-parametrik yang menjadi pilihan alternatif lainnya. a Test distribution is Normal.

b Calculated from data.

variabel kinerja (0,002) bernilai kurang dari tingkat signifikansi 5% (α=0,05), H0 diterima sehingga dapat dikatakan bahwa data terdistribusi tidak normal, maka uji parametrik tidak dapat dilakukan dan harus menggunakan uji non-parametrik sebagai alternatif pengganti. Uji parametrik yang dipakai apabila data normal menggunakan uji statistik independent sample t-test dan apabila data tidak normal maka menggunakan uji non-parametrik mann-whitney sebagai alternatif dari uji independent sample t-test.

4.2.2 Analisis Rasio CAR (Capital Adequacy Ratio)

Aspek permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank dan penilaian tersebut salah satunya didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI. Setiap Bank wajib memenuhi kecukupan modalnya. Bank Indonesia mewajibkan setiap bank umum menyediakan modal minimum CAR sebesar 8% (Darmawi, 2012). Semakin tinggi rasio CAR suatu bank menunjukan bahwa bank tersebut semakin sehat serta kuat permodalannya. Rasio CAR sendiri dibentuk oleh total modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR). Apabila terjadi peningkatan ATMR dan pembelian aktiva tetap, maka produktivitas dapat berkurang. Hal ini mempengaruhi laba bank yang merupakan komponen dari modal itu sendiri. Apabila ketentuan rasio kecukupan modal tidak terpenuhi, akan mengurangi kemampuan ekspansi kredit dan mempengaruhi tingkat kesehatan bank (Darmawi, 2012).

mengalami penurunan hingga mencapai 17,45% karena adanya kenaikan ATMR menjadi 83.138.538 juta rupiah pada tahun 2011.

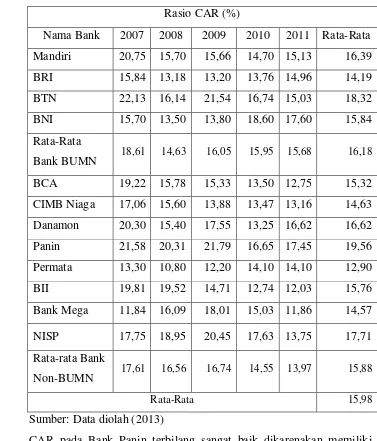

Tabel 6. Rasio CAR

Rasio CAR (%)

Nama Bank 2007 2008 2009 2010 2011 Rata-Rata Mandiri 20,75 15,70 15,66 14,70 15,13 16,39 BRI 15,84 13,18 13,20 13,76 14,96 14,19 BTN 22,13 16,14 21,54 16,74 15,03 18,32 BNI 15,70 13,50 13,80 18,60 17,60 15,84 Rata-Rata

Bank BUMN 18,61 14,63 16,05 15,95 15,68 16,18 BCA 19,22 15,78 15,33 13,50 12,75 15,32 CIMB Niaga 17,06 15,60 13,88 13,47 13,16 14,63 Danamon 20,30 15,40 17,55 13,25 16,62 16,62 Panin 21,58 20,31 21,79 16,65 17,45 19,56 Permata 13,30 10,80 12,20 14,10 14,10 12,90 BII 19,81 19,52 14,71 12,74 12,03 15,76 Bank Mega 11,84 16,09 18,01 15,03 11,86 14,57 NISP 17,75 18,95 20,45 17,63 13,75 17,71 Rata-rata Bank

Non-BUMN 17,61 16,56 16,74 14,55 13,97 15,88

Rata-Rata 15,98

Sumber: Data diolah (2013)

Subordinasi Bank Panin III Tahun 2010 yang diperhitungkan untuk menjadi komponen modal, disertai juga oleh kenaikan dari aktiva produktif, yakni fasilitas kredit yang diberikan yang mengalami kenaikan 24% (Laporan Tahunan Panin, 2011). Bank Panin perlu menjaga rasio CAR-nya pada kondisi seperti ini agar kondisi permodalan tetap terjaga kuat dan sehat.

Pada Bank BUMN, CAR terbesar dimiliki oleh BTN dengan nilai CAR rata-rata 5 tahun sebesar 18,32% dan masih di atas rata-rata CAR Bank BUMN sebesar 16,18%. Rata-rata CAR BTN termasuk besar karena pada tahun 2007 sampai dengan 2009 angka CAR mencapai di atas kisaran 20% dengan nilai CAR 2007 sebesar 22,13 dan tahun 2009 sebesar 21.54. Total modal BTN pada tahun 2007 mencapai 2.990.130 juta rupiah dengan ATMR sebesar 13.509.283 juta rupiah yang kemudian total modal tersebut meningkat menjadi 5.576.488 juta rupiah dengan ATMR sebesar 25.634.825 juta rupiah pada tahun 2009. Dari tahun 2007 sampai dengan tahun 2011 BTN mengalami hal yang serupa dengan Bank Panin yaitu penurunan nilai CAR. Nilai CAR BTN turun hingga mencapai 15,03% pada tahun 2011 yang merupakan CAR terendah untuk BTN selama kurun waktu 5 tahun terakhir karena pada tahun 2011 terjadi peningkatan peningkatan signifikan atas aktiva produktif, khususnya peningkatan fasilitas kredit sehingga ATMR naik menjadi 46.373.034 juta rupiah di tahun 2011 dari tahun 2010 sebesar 36.265.214 juta rupiah.

miliar rupiah di tahun 2011 serta total ATMR meningkat dari 230.447 miliar rupiah di tahun 2010 menjadi 279.603 miliar rupiah di tahun 2011. Secara historis dari tahun 2007 sampai dengan tahun 2011, CAR BRI mengalami tren yang meningkat. Hal ini menunjukan komitmen bank dalam kekuatan permodalan yang semakin baik dan sehat.

Sedangkan Bank Permata merupakan bank terendah pada kelompok Bank Non-BUMN sebesar 12,90% di bawah rata-rata Bank Non-BUMN sebesar 15,88% dengan jumlah modal pada tahun 2011 sebesar 11.419.858 juta rupiah dan ATMR sebesar 76.394.336 juta rupiah. Rasio kecukupan modal CAR Bank Permata tetap diatas ketentuan minimum CAR sebesar 8% serta stabil pada akhir tahun 2010 dan 2011. Bank Permata selalu memonitor kecukupan modalnya dengan berpedoman pada peraturan BI yang berlaku. Untuk mendukung pertumbuhan aset produktif dan sekaligus menjaga struktur permodalan yang sehat, Bank Permata melakukan penerbitan obligasi subordinasi pada bulan Juni 2011 (Laporan Tahunan Permata, 2011). Bank Permata kedepannya perlu melakukan peningkatan kekuatan modal agar dapat melakukan antisipasi fungsi dasar kegunaan modal bank itu sendiri. Hal ini berlaku untuk semua bank yang ada. Fungsi dasar modal itu sendiri adalah membiayai organisasi dan operasi sebuah bank, memberikan rasa perlindungan pada penabung dan kreditur, memberikan rasa percaya pada para penabung dan pihak berwenang (Darmawi, 2012).

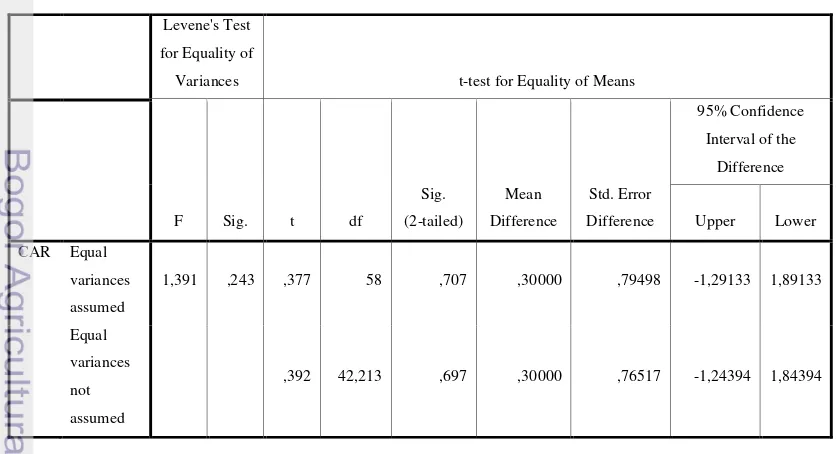

4.2.3 Uji Statistik Rasio CAR

Uji statistik yang dipakai untuk membandingkan Rasio CAR adalah dengan uji statistik independent sample t-test dengan menggunakan software SPSS. Hasil yang didapat adalah sebagai berikut : semakin baik tingkat permodalan di bank tersebut. Terlihat rata-rata (mean) CAR untuk kedua kelompok tersebut berselisih cukup tipis. Menurut Bank Indonesia, bahwa CAR minimum suatu bank adalah 8%.

Tabel 8. Hasil uji statistik independent sample t-test CAR

Levene's Test

for Equality of

Variances t-test for Equality of Means