KAJIAN IMPLEMENTASI

BUSINESS EXCELLENCE

PADA

MUTU JASA DI PT. ASURANSI MSIG INDONESIA

Oleh

ELIS LISNAWATI

H24070078

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ii

RINGKASAN

ELIS LISNAWATI. H24070078. Kajian Implementasi Business Excellence Pada

Mutu Jasa Di PT Asuransi MSIG Indonesia. Di bawah bimbingan H. MUSA

HUBEIS.

Dalam rangka menghadapi persaingan dan tuntutan terhadap pelaksanaan bisnis yang baik, PT. Asuransi MSIG Indonesia memfokuskan mutu jasa melalui

pendekatan Business Excellence at MSIG (BE@M) sebagai perluasan dari mutu

jasa dengan orientasi kepuasan konsumen. PT. Asuransi MSIG Indonesia

diharapkan dapat memberikan jasa asuransi dengan mutu terbaik, sehingga dapat meningkatkan kepercayaan konsumen dan produktivitas penjualan.

Penelitian ini bertujuan untuk (1)mengetahui penerapan business excellence

pada PT. Asuransi MSIG Indonesia, (2) menganalisis faktor, aktor dan tujuan

yang mempengaruhi implementasi business excellence pada PT. Asuransi MSIG

Indonesia, serta (3) mengetahui langkah alternatif yang tepat dan efektif

diterapkan pada kegiatan business excellence di PT. Asuransi MSIG Indonesia.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari observasi langsung dan wawancara, serta penyebaran kuesioner kepada para pakar dari PT. Asuransi MSIG Indonesia. Data sekunder diperoleh dari studi literatur, internet, skripsi terdahulu dan beberapa literatur

yang terkait. Alat analisis yang digunakan dalam penelitian ini adalah Analytical

Hierarchy Process (AHP) yang diproses dengan menggunakan program komputer

Expert Choice 11 dan Microsoft Office Excel 2007.

Berdasarkan hasil penelitian, pelaksanaan business excellence dalam

peningkatan kinerja sasaran mutu yang dilakukan saat ini di PT. Asuransi MSIG Indonesia meliputi penyusunan hasil mutu obyektif pada semua bagian perusahaan, memonitor, meninjau kembali dan menganalisa mutu kinerja masing-masing bagian pada perusahaan, merekomendasi perbaikan sasaran mutu per kuartal, menindaklanjuti kesenjangan kinerja atau ketidakpatuhan, pertukaran pengetahuan mengenai tolak ukur sasaran mutu antar wilayah. Hal tersebut

dilaksanakan melalui perangkat kerja utama dari business excellence di PT.

Asuransi MSIG Indonesia, yaitu aktivitas ISO 9001 : 2008, suara konsumen, i-action dan i-suggest. Faktor yang paling berpengaruh dalam penyusunan business excellence adalah kepemimpinan (0,329). Aktor yang mempunyai pengaruh

paling dominan dalam penyusunan business excellence adalah Manajemen

Business Unit (0,348) dan tujuan penerapan business excellence yang paling ingin

dicapai PT Asuransi MSIG Indonesia adalah service excellence (0,437).

Dari analisis didapatkan skenario survei suara karyawan (0,228), core

KAJIAN IMPLEMENTASI

BUSINESS EXCELLENCE

PADA

MUTU JASA DI PT. ASURANSI MSIG INDONESIA

SKRIPSI

Sebagai salah satu syarat dalam penyelesaian tugas akhir

untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

ELIS LISNAWATI

H24070078

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Kajian Implementasi Business Excellence pada Mutu Jasa di PT Asuransi MSIG Indonesia

Nama : Elis Lisnawati

NIM : H24070078

Menyetujui,

Pembimbing

(Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA) NIP : 19550626 198003 1 002

Mengetahui,

Ketua Departemen

(Dr. Ir. Jono M Munandar, M.Sc) NIP : 19610123 198601 1 002

iv

RIWAYAT HIDUP

Penulis merupakan anak kedua (2) dari tiga (3) bersaudara pasangan Edi

Juswadi dan Odah Saodah. Bogor merupakan kota kelahiran penulis tepatnya

pada tanggal 9 Mei 1989.

Penulis mengawali pendidikan formal di TK Anggaraeni pada tahun

1994-1995. Pada tahun 1995-2001, penulis meneruskan pendidikannya di SD Negeri

Panaragan 1 Bogor dan pendidikan menengah pertama ditempuh dari tahun

2001-2004 di SMP Negeri 4 Bogor. Penulis menempuh pendidikan menengah atas pada

tahun 2004-2007 di SMA Negeri 6 Bogor.

Penulis masuk Institut Pertanian Bogor (IPB) melalui jalur Ujian Seleksi

Masuk IPB (USMI) pada tahun 2007, diterima sebagai mahasiswa Departemen

Manajemen, Fakultas Ekonomi dan Manajemen (FEM) dengan supporting course.

Selama mengikuti perkuliahan, penulis aktif dalam organisasi kemahasiswaan

antara lain sebagai sekertaris divisi public relation, himpunan profesi Centre of Management (Com@) periode 2008/2009, vice president di Centre of Management (COM@) periode 2009/2010, divisi finance di Pojok BNI periode

2008/2009 dan anggota di FEMous Theatre.

Selama kuliah, penulis aktif dalam berbagai kepanitiaan seperti kegiatan

mahasiswa di Departemen Manajemen dan kegiatan di FEM. Penulis pernah

mengikuti magang atau pelatihan kerja di PT. Asuransi MSIG Indonesia.

Dalam rangka menyelesaikan studi di FEM, IPB, penulis melakukan

penelitian dan menyusun skripsi dengan judul “Kajian Implementasi Business

v

KATA PENGANTAR

Alhamdulillah, segala puji senantiasa penulis panjatkan hanya kepada Allah

SWT yang telah memberikan Rahmat dan Karunia-Nya kepada penulis, sehingga

dapat menyelesaikan skripsi berjudul Kajian Implementasi Business Excellence

Pada Mutu Jasa Di PT Asuransi MSIG Indonesia sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini membahas tentang kegiatan business excellence sebagai

perpanjangan mutu jasa yang berorientasi pada kepuasan konsumen. Berperan

dalam membantu perusahaan untuk mencapai tujuannya, sehingga memiliki

keunggulan kompetitif. Kajian implementasi business excellence dilakukan

dengan mengidentifikasi faktor, aktor, tujuan dan langkah alternatif yang dapat

diterapkan perusahaan dalam kegiatan business excellence.

Penulis menyadari bahwa skripsi ini masih mengandung kekurangan,

sehingga kritik dan saran yang bersifat membangun penulis harapkan untuk bahan

perbaikan di masa yang akan datang. Akhirnya, penulis berharap semoga skripsi

ini bermanfaat bagi kita semua.

Bogor, 12 April 2011

vi

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan

hidayahNya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam

penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian

skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai

pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih

kepada :

1. Bapak Prof.Ir.Dr.H.Musa Hubeis,MS,Dipl,Ing,DEA. sebagai pembimbing

skripsi yang telah memberikan bimbingan, saran, motivasi dan pengarahan

dengan penuh kesabaran kepada penulis.

2. Bapak Ir. Abdul Basith, MS. dan Bapak Nurhadi Wijaya, S.TP, MM. Selaku

dosen penguji skripsi yang bersedia meluangkan waktunya menjadi penguji

dalam ujian skripsi dan memberikan bimbingan, serta saran dalam penulisan

skripsi ini.

3. Dr. Ir. Jono Munandar, M.Sc selaku Ketua Departemen Manajemen, FEM

IPB.

4. Bapak Drs. J Damanik, Ibu Fenny, Bapak Haryadi, Bapak Bambang, Ibu

Santi, Ibu Tanti dan seluruh pihak manajemen PT Asuransi MSIG Indonesia

yang telah memberikan kemudahan dalam penelitian.

5. Kedua orang tua tercinta (Edi. Juswadi dan O. Saodah), teteh (Etty Nurbaeti,

SE), aa (Ruslan Efendi, SE) dan adik tersayang (Intan Deviana) yang selalu

mendoakan, memberikan motivasi, bantuan moril dan materiil selama

penyusunan skripsi.

6. Bapak R Dikky Indrawan, SP, MM., Ibu Ratih Maria Dewi, SP, MM dan

Bapak Alim Setiawan S, STP, MSi selaku dosen pendamping dalam

penjajakan ke PT. Asuransi MSIG Indonesia.

7. Seluruh dosen dan staf tata usaha Departemen Manajemen FEM IPB yang

sangat membantu terlaksananya perolehan ilmu dan penelitian penulis.

8. Sahabat sekaligus saudara tercinta (Bang Gie, Juwita, Tina, Ali, Indri, Syifa,

vii

mengajarkan pengalaman kebersamaan dan saling membantu dalam suka dan

duka.

9. Teman-teman sebimbingan (Devi, Rari, Celli, Lena, Suci, Upeh, Arief dan

Yodia) yang telah bersama-sama menghadapi semua rintangan dan saling

menguatkan.

10. Teman-teman satu tempat penelitian (Astri, Ratih, Duta, Adi dan Vera).

11. Seluruh teman-teman Manajemen 44 dan Mahasiswa IPB lain yang selalu

mendoakan dan memberikan semangat.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan oleh

semua pihak baik yang tersebutkan maupun yang tidak tersebut hingga

penyusunan skripsi ini selesai pada waktunya. Penulis menyadari sepenuhnya

bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini,

semoga penelitian ini dapat memberikan manfaat bagi semua pihak yang

memerlukannya.

Bogor, 12 April 2011

viii

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ... iv

KATA PENGANTAR... v

UCAPAN TERIMA KASIH ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN 1.1.Latar Belakang... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 8

1.4.Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA 2.1.Bisnis Asuransi ... 9

2.1.1 Pengertian Asuransi ... 9

2.1.2 Manfaat Asuransi... 10

2.1.3 Bidang Usaha Asuransi... 12

2.2.Konsep Mutu Jasa... 13

2.3.Business Excellence ... 19

2.4.Penelitian Terdahulu Yang Relevan... 22

III. METODE PENELITIAN 3.1.Kerangka Pemikiran Penelitian ... 24

3.2.Lokasi dan Waktu Penelitian... 25

3.3.Pengumpulan Data... 26

3.4.Pengolahan dan Analisis Data ... 26

IV. HASIL DAN PEMBAHASAN 4.1.Gambaran Umum PT. Asuransi MSIG Indonesia ... 39

4.1.1 Sejarah PT. Asuransi MSIG Indonesia ... 39

4.1.2 Visi dan Misi PT. Asuransi MSIG Indonesia ... 41

4.1.3 Penghargaan dan Prestasi PT. Asuransi MSIG Indonesia . 43 4.1.4 Struktur Organisasi PT. Asuransi MSIG Indonesia ... 45

4.1.5 Produk-Produk Asuransi PT. Asuransi MSIG Indonesia ... 46

ix

4.2.2 Kerangka Kerja BE@M... 50

4.2.3 Kegiatan BE@M ... 51

4.3. Sasaran Mutu pada Implementasi Business Excellence di PT. Asuransi MSIG Indonesia ... 57

4.3.1 Tingkat Kepuasan Karyawan... 57

4.3.2 Tingkat Kepuasan Konsumen ... 59

4.4. Analisis Unsur Penyusun Implementasi Business Excellence pada Mutu Jasa di PT Asuransi MSIG Indonesia... 65

4.5. Analisis Pemilihan Skenario Business Excellence dengan Metode AHP ... 75

4.6. Implikasi Manajerial ... 82

KESIMPULAN DAN SARAN 1. Kesimpulan ... 84

2. Saran ... 84

DAFTAR PUSTAKA ... 86

x

DAFTAR TABEL

No. Halaman

1. Pertumbuhan jumlah perusahaan perasuransian di Indonesia pada

tahun 2009 ... 2

2. Kekayaan industri asuransi di Indonesia dari tahun 2005-2009 dalam miliar rupiah ... 2

3. Nilai skala banding berpasangan... 30

4. Matriks pendapat individu ... 34

5. Matriks pendapat gabungan ... 34

6. Nilai RI untuk matriks berukuran n ... 37

7. Nilai persen ketertarikan berdasarkan jumlah responden ... 58

8. Indeks keterlibatan konsumen PT. Asurasni MSIG Indonesia ... 62

9. Tingkat kepuasan konsumen secara keseluruhan terhadap PT. Asuransi MSIG Indonesia ... 63

10. Tingkat keterlibatan konsumen untuk merekomendasikan jasa PT. Asuransi MSIG Indonesia ... 63

11. Tingkat loyalitas konsumen PT. Asuransi MSIG Indonesia ... 64

12. Bobot hasil penilaian terhadap faktor ... 77

13. Bobot hasil penilaian terhadap aktor ... 79

14. Bobot hasil penilaian terhadap tujuan ... 80

xi

DAFTAR GAMBAR

No

.

Halaman1. Model mutu jasa ... 17

2. Model perbaikan mutu proses bisnis... 21

3. Kerangka pemikiran penelitian... 25

4. Struktur hirarki identifikasi permasalahan... 32

5. Diagram alir pengolahan dan analisis data ... 38

6. Model customers first... 50

7. Diagram alur proses suara konsumen... 54

8. Grafik perilaku pembelian konsumen terhadap produk asuransi PT. Asuransi MSIG Indonesia ... 61

9. Peta sektor indeks keterlibatan konsumen... 64

10. Struktur hirarki business excellence... 65

xii

DAFTAR LAMPIRAN

No

.

Halaman1. Tahapan proses penelitian ... 89

2. Kuesioner penelitian... 91

3. Daftar pertanyaan wawancara kepada pihak PT. Asuransi MSIG Indonesia ... 100

4. Pengolahan dan analisis data... 101

5. Struktur organisasi PT. Asuransi MSIG Indonesia ... 102

6. Hasil survei kepuasan karyawan ... 104

7. Hasil pengolahan software AHP... 105

I. PENDAHULUAN

1.1. Latar Belakang

Struktur ekonomi Indonesia lebih dari 30 tahun terakhir ini telah

mengalami perubahan yang cukup besar, hal ini ditandai dengan perubahan

dari penekanan perekonomian dari sektor manufaktur berkembang ke arah

sektor jasa. Sektor jasa memiliki peran yang penting dan memiliki dampak

yang besar terhadap perekonomian Indonesia. Meskipun belum sepenuhnya

pulih, kondisi ekonomi Indonesia pada tahun 2009 mengalami perbaikan

dibandingkan dengan tahun 2008, hal ini ditunjukan dengan pertumbuhan

ekonomi mencapai 4,5% yang diikuti dengan terjadinya kenaikan di semua

sektor ekonomi dengan pertumbuhan tertinggi di sektor pengangkutan dan

komunikasi sebesar 15,5% yang memberikan dampak pada meningkatnya

jumlah penjualan kendaraan bermotor secara nasional yang memberikan

kontribusi cukup signifikan pada bisnis asuransi nasional, khususnya

asuransi kendaraan bermotor dan pengangkutan.

Perekonomian berkembang, maka industri tumbuh, termasuk

perasuransian. Perkembangan industri asuransi dapat ditinjau dari sudut

jumlah perusahaan perasuransian, premi bruto serta dari segi aset dan

investasi. Jumlah perusahaan selama tiga (3) tahun terakhir (2007-2009)

menunjukan perubahan yang fluktuatif. Pada akhir tahun 2008 jumlah

perusahaan asuransi adalah 370 perusahaan, sedangkan akhir tahun 2009

Tabel 1. Pertumbuhan jumlah perusahaan perasuransian di Indonesia pada tahun 2009

Dari segi jumlah unit perusahaan, terlihat bahwa asuransi berkembang

di Indonesia. Tetapi ditinjau dari modal masing-masing unit perusahaan

sebagian besar memiliki modal kecil. Kemampuan retensi suatu perusahaan

dapat dilihat dari besarnya modal yang dimiliki perusahaan itu. Pada Tabel

2 terlihat bahwa perkembangan aset industri asuransi Indonesia mengalami

peningkatan yang cukup besar.

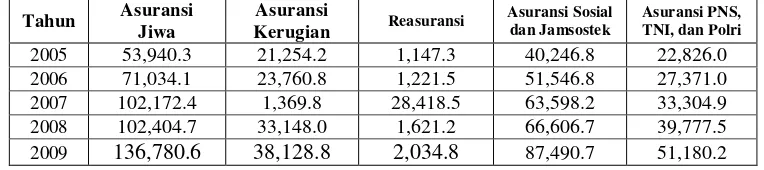

Tabel 2. Kekayaan industri asuransi di Indonesia dari tahun 2005-2009 dalam miliar rupiah

Tahun Asuransi Jiwa

Asuransi

Kerugian Reasuransi

Asuransi Sosial dan Jamsostek

Asuransi PNS, TNI, dan Polri

2005 53,940.3 21,254.2 1,147.3 40,246.8 22,826.0 2006 71,034.1 23,760.8 1,221.5 51,546.8 27,371.0 2007 102,172.4 1,369.8 28,418.5 63,598.2 33,304.9 2008 102,404.7 33,148.0 1,621.2 66,606.7 39,777.5 2009 136,780.6 38,128.8 2,034.8 87,490.7 51,180.2 Sumber : BAPEPAM-LK, 2010

Jika diperhatikan modal dari masing-masing perusahaan dalam

industri ini, ternyata yang memiliki modal besar hanya beberapa

perusahaan, seperti terlihat dalam tabel. Sedangkan yang selebihnya

mempunyai modal kecil sebatas memenuhi modal minimum yang

ditetapkan pemerintah. Total investasi dari perusahaan asuransi sepanjang

tahun 2010 mencapai Rp 187,35 triliun.

No. Keterangan 2007 2008 2009

1. Asuransi Jiwa (Life Insurance) 46 45 46 2. Asuransi Kerugian (Non Life Insurance) 93 90 89

3. Reasuransi (Reinsurance) 4 4 4

4. Penyelenggara Program Asuransi Sosial dan Jaminan Sosial Tenaga Kerja (CompaniesAdministering Insurance Social Program andWorkers Social Security Program)

2 2 2

5. Penyelenggara Asuransi untuk PNS dan TNI/POLRI (Companies Administering Insurance forCivil Servants and Armed Forces/Police).

3 3 3

Disamping besarnya aset dan investasi, indikator pertumbuhan

industri asuransi dapat dilihat dari tingkat penetrasi dan densitas industri

asuransi. Tingkat penetrasi merupakan pendapatan premi perusahaan

asuransi dibandingkan dengan Pendapatan Domestik Bruto (PDB).

Sedangkan densitas industri merupakan pendapatan premi perusahaan

asuransi dibandingkan dengan total penduduk Indonesia. Tingkat penetrasi

dan densitas industri asuransi merupakan salah satu (1) dari beberapa

indikator kinerja utama yang tercantum dalam sasaran strategik Badan

Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK). Tingkat

penetrasi asuransi nasional, termasuk asuransi komersial dan asuransi sosial,

mencapai 1,98% hingga akhir semester 1 tahun 2010. Sedangkan tingkat

densitas industri asuransi meningkat dari Rp 369.700 per orang pada tahun

2009, menjadi Rp 400.476 per orang pada kuartal 1 tahun 2010.

Kebutuhan akan jasa perasuransian makin dirasakan, baik oleh

perorangan maupun dunia usaha di Indonesia. Asuransi merupakan sarana

finansial dalam tata kehidupan rumah tangga, baik dalam menghadapi risiko

yang mendasar seperti risiko kematian, atau dalam menghadapi risiko atas

harta benda yang dimiliki. Demikian pula dunia usaha dalam menjalankan

kegiatannya menghadapi berbagai risiko yang mungkin dapat mengganggu

kesinambungan usahanya. Dalam hal ini, banyak metode untuk menangani

risiko, namun asuransi merupakan metode yang paling banyak digunakan.

Asuransi menjanjikan perlindungan kepada pihak tertanggung terhadap

risiko yang dihadapi perorangan maupun risiko yang dihadapi perusahaan.

Usaha perasuransian sebagai salah satu lembaga keuangan menjadi

penting peranannya karena kegiatan perlindungan risiko, perusahaan

asuransi menghimpun dana masyarakat dari penerimaan premi.

Pembangunan ekonomi membutuhkan dukungan dana investasi dalam

jumlah yang memadai. Pelaksanaannnya harus berdasarkan pada

kemampuan sendiri. Untuk itu diperlukan usaha pengerah dana masyarakat.

Dengan peranan asuransi tersebut dalam perkembangan pembangunan

ekonomi yang semakin meningkat, maka semakin terasa kebutuhan akan

bidang usaha perasuransian menurut undang-undang mengenai usaha

perasuransian pasal 3 UU No. 2/1992 dalam Darmawi (2006), jenis usaha asuransi dibedakan ke dalam :

1. Usaha asuransi, yang terdiri dari :

a. Usaha asuransi kerugian yang memberikan jasa dan penanggulangan

risiko atau kerugian dan tanggung jawab kepada pihak ketiga, yang

timbul dari peristiwa yang tidak pasti.

b. Usaha asuransi jiwa yang memberikan jasa dalam penanggulangan

risiko yang dikaitkan dengan hidup atau meninggalnya seseorang yang

dipertanggungkan.

c. Usaha reasuransi yang memberikan jasa dalam pertanggungan ulang

terhadap risiko yang dihadapi oleh perusahaan asuransi kerugian dan

jiwa.

2. Usaha penunjang usaha asuransi

Usaha ini terdiri dari usaha pialang asuransi, usaha penilai kerugian

asuransi, usaha konsultan aktuaria, dan usaha agen.

Dari kedua jenis usaha asuransi tersebut, jenis asuransi kerugian perlu

diperhatikan seiring meningkatnya laju pembangunan di Indonesia pada

berbagai bidang kehidupan, mengundang pula semakin meningkatnya jenis

dan besar risiko yang dihadapi. Risiko tersebut dapat timbul dalam berbagai

bentuk, seperti kerusakan alat-alat, terganggunya transportasi, rusaknya

proyek hasil pembangunan, dan lain-lain. Hal tersebut jika tidak

dipertimbangkan dapat menimbulkan kerugian finansial yang tidak sedikit.

Di samping itu, segala pekerjaan yang telah diselesaikan pun perlu

dihindarkan dari kemungkinan risiko kerusakan. Perusahaan asuransi

kerugian adalah perusahaan asuransi yang memberikan jasa dalam

penanggulangan risiko atas kerugian, kehilangan manfaat dan tanggung

jawab hukum kepada pihak ketiga, yang timbul dari peristiwa yang tidak

pasti.

Perusahaan asuransi kerugian tidak mengalami dampak krisis global

yang nyata, karena penempatan investasinya sebagian besar di deposito

asuransi kerugian selama tahun 2009 19,44%, jauh di atas target

pertumbuhan dalam indikator kinerja utama 4% (BAPEPAM-LK, 2010).

Pertumbuhan premi asuransi kerugian naik hingga 41,6% pada

semester I tahun 2010 menjadi Rp 16,38 triliun dibandingkan dengan

periode yang sama pada 2009, yaitu Rp 11,57 triliun. Pertumbuhan premi

tersebut lebih tinggi dibandingkan dengan pertumbuhan industri asuransi

jiwa, yaitu 26,6%. Pertumbuhan premi industri asuransi kerugian yang lebih

tinggi dibandingkan dengan asuransi jiwa juga terlihat secara tiga bulanan,

dengan perolehan pada kuartal II tahun 2010 sebesar Rp 8,53 triliun, atau

naik 8,62% dari kuartal sebelumnya Rp 7,85 triliun. Pertumbuhan premi

industri asuransi kerugian lebih tinggi, tetapi dari sisi nilai tetap lebih tinggi

asuransi jiwa. Perkembangan total premi, klaim, kekayaan, dan investasi

perusahaan asuransi kerugian menggambarkan potensi asuransi kerugian di

Indonesia relatif besar. Selama tahun 2009, jumlah kekayaan dan investasi

perusahaan asuransi kerugian tumbuh lebih dari 19% dibandingkan dengan

tahun sebelumnya (Pravita, 2010).

PT. Asuransi MSIG Indonesia atau yang sebelumnya lebih dikenal

sebagai PT. Asuransi Mitsui Sumitomo Indonesia merupakan perusahaan

joint venture antara perusahaan asuransi Mitsui Sumitomo yang didirikan di Jepang dengan Rudi Wanandi, dengan porsi kepemilikian saham 80% milik

Mitsui Sumitomo dan 20% milik Rudi Wanandi. Di bawah manajemen yang

kuat dan dinamis, PT. Asuransi MSIG Indonesia melakukan pengembangan

setiap tahunnya, sehingga posisi dalam pasar asuransi Indonesia semakin

meningkat. PT. Asuransi MSIG Indonesia yang bergerak pada jenis asuransi

kerugian, memiliki keunggulan dalam mengkombinasikan aktivitas terbaik

antara lokal dan global, memiliki jaringan yang luas, multi-channel

distribusi, dan hubungan kerjasama yang baik dengan konsumen dalam

memberikan solusi asuransi.

Melalui lebih dari 300 karyawan berdedikasi tinggi yang tersebar

dalam empat (4) kantor cabang dan empat (4) kantor perwakilan di

Indonesia. PT. Asuransi MSIG Indonesia menyediakan tim yang terampil

penjualan dan pemasaran, informasi dan teknologi dan manajemen.

Karyawan berkomitmen untuk mencapai tujuan, seperti memberikan

kepuasan kepada konsumen dengan pelayanan mutu.

Dalam usahanya, PT. Asuransi MSIG Indonesia telah meraih berbagai

pengakuan dan prestasi yang membanggakan. Di tahun 2007, PT. Asuransi

MSIG Indonesia mendapatkan penghargaan oleh media asuransi sebagai

peringkat kedua asuransi terbaik di tahun 2007 untuk kelas perusahaan

asuransi kerugian dan mendapatkansertifikat ISO 9001 : 2008 pada tahun

2009. Pada tanggal 1 Oktober 2010 asuransi AIOI mengalihkan portofolio

bisnisnya kepada PT. Asuransi MSIG Indonesia, sehingga secara resmi

memiliki tanggung jawab atas segala hak dan kewajiban PT. Asuransi AIOI

Indonesia menurut perjanjian reasuransi antara AIOI dengan reasuradur atau

pihak ketiga lainnya (PT. Asuransi MSIG Indonesia, 2010).

Tuntutan terhadap pelaksanaan bisnis yang baik, membuat PT.

Asuransi MSIG Indonesia memfokuskan mutu jasa yang menjadi proses

pengendalian dan perbaikan dengan mengidentifikasi dan menjelaskan

berbagai jurang pemisah antara harapan dan hasil untuk memberikan mutu

jasa terbaik. Melalui pendekatan business excellence yang merupakan

perluasan dari mutu jasa dengan orientasi kepuasan konsumen, yaitu

Business Excellence at MSIG (BE@M). PT. Asuransi MSIG Indonesia diharapkan dapat memberikan solusi tepat untuk menghasilkan jasa dengan

mutu terbaik, sehingga dapat berpengaruh terhadap peningkatan

kepercayaan konsumen terhadap jasa yang dihasilkan dan meningkatkan

penjualan. Business excellence bukan merupakan tujuan akhir perusahaan,

melainkan merupakan suatu cara untuk mencapai sasaran organisasi, yaitu

business driver menjadi perusahaan asuransi kerugian nomor satu di Asia dan menjadi pembeda dalam bersaing dengan para pesaing melalui

peningkatan daya saing perusahaan dengan melakukan perbaikan secara

terus-menerus terhadap produk, tenaga kerja, proses dan lingkungannya.

Penelitian Kajian Implementasi BE@M pada Mutu Jasa di PT. Asuransi

cita-cita perusahaan, sehingga PT. Asuransi MSIG Indonesia tetap

mempertahankan pangsa pasarnya dan memiliki keunggulan kompetitif.

1.2. Perumusan Masalah

Bisnis yang lebih rumit dan menuntut dibandingkan sebelumnya.

Terlihat dari pencarian bagi produk-produk baru yang dipercepat,

pelangggan menginginkan barang dan jasa yang bermutu lebih tinggi.

Karyawan ingin kondisi kerja lentur, pemegang saham mengharapkan laba

yang besar, dan masyarakat menuntut kejujuran dan penghargaan bagi

lingkungannya. Perusahaan yang telah berhasil menggunakan cara-cara baru

dalam menghadapi tantangan-tantangan ini adalah perusahaan yang mampu

mendefinisi ulang batasan-batasan tradisional, mengabungkan semuanya

untuk mengembangkan barang dan jasa baru. Perusahaan fokus pada

kompetensi inti yang merupakan keterampilan dan sumber daya yang

digunakan untuk dapat bersaing dan menciptakan nilai bagi pemiliknya.

MSIG Indonesia sebagai pelaku bisnis asuransi dan merupakan bagian

yang tidak terpisahkan dari industri perasuransian di Indonesia telah

memulai dan akan secara berkesinambungan melakukan berbagai upaya

perbaikan secara langsung, ataupun tidak langsung berhubungan dengan

industri asuransi. Di sisi lain, PT. Asuransi MSIG Indonesia sudah memulai

mempersiapkan berbagai sumber daya untuk nantinya dapat mengikuti

perubahan terkait dengan perubahan sistem, baik itu SDM, proses maupun

prosedur untuk memastikan terpenuhnya kebutuhan nasabah, terutama

dalam hal penyelesaian klaim, yang berujung pada kepuasan konsumen.

Berdasarkan latar belakang yang telah dikemukakan, maka

permasalahan penelitian dirumuskan sebagai berikut :

1. Bagaimana penerapan business excellence pada PT. Asuransi MSIG

Indonesia ?

2. Faktor, aktor dan tujuan apakah yang mempengaruhi implementasi

business excellence pada PT. Asuransi MSIG Indonesia ?

3. Langkah alternatif apakah yang perlu diterapkan agar kegiatan business

1.3. Tujuan Penelitian

1. Mengetahui penerapan business excellence pada PT. Asuransi MSIG

Indonesia.

2. Menganalisis faktor, aktor, dan tujuan yang mempengaruhi implementasi

business excellence pada PT. Asuransi MSIG Indonesia.

3. Mengetahui langkah alternatif yang tepat dan efektif diterapkan pada

kegiatan business excellence di PT. Asuransi MSIG Indonesia.

1.4. Ruang Lingkup Penelitian

Kajian penerapan business excellence dalam pencapaian tujuan PT.

Asuransi MSIG Indonesia melalui BE@M akan dilakukan pada Kantor

pusat yang berlokasi di Jalan Jenderal Sudirman Jakarta Selatan, DKI

Jakarta. Hal ini menegaskan bahwa penerapan business excellence merujuk

pada penekanan mutu yang meliputi organisasi keseluruhan, mulai dari

karyawan hingga konsumen. Empat (4) perangkat yang dimiliki BE@M

adalah sertifikasi ISO, Suara Konsumen, i-actions, dan i-suggests. Hal ini

menunjukkan komitmen manajemen perusahaan dalam mencapai

II. TINJAUAN PUSTAKA

2.1. Bisnis Asuransi

2.1.1 Pengertian Asuransi

Menurut Darmawi (2006), asuransi dapat dilihat dari berbagai

sudut pandang ekonomi, hukum, bisnis, sosial atau berdasarkan

pengertian matematika. Asuransi merupakan bisnis unik, karena

didalamnya terdapat kelima (5) aspek tersebut. Dalam pandangan

ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko

dengan memindahkan dan mengkombinasikaan ketidakpastian akan

adanya kerugian keuangan. Dari sudut pandang hukum, asuransi

merupakan suatu kontrak pertanggungan risiko antara tertanggung

dengan penanggung. Menurut pandangan bisnis, asuransi adalah

sebuah perusahaan yang usaha utamanya menerima atau menjual

jasa, pemindahan risiko dari pihak lain, dan memperoleh keuntungan

dengan berbagi risiko (sharing of risk) di antara sejumlah besar nasabahnya. Dari sudut pandang sosial, asuransi didefinisikan

sebagai organisasi sosial yang menerima pemindahan risiko dan

mengumpulkan dana dari anggota-anggotanya guna membayar

kerugian yang mungkin terjadi pada masing-masing anggota

tersebut. Dalam pandangan matematika, asuransi merupakan aplikasi

matematika dalam memperhitungkan biaya dan faedah

pertanggungan risiko.

Pengertian asuransi menurut undang-undang tentang usaha

perasuransian UU Republik Indonesia No. 2/1992 dalam Darmawi

(2006) adalah :

1. Asuransi atau pertanggungan adalah perjanjian antara dua (2)

pihak atau lebih yang pihak penanggung mengikatkan diri kepada

tertanggung dengan menerima premi asuransi untuk memberikan

penggantian kepada tertanggung karena kerugian, kerusakan atau

kehilangan keuntungan yang diharapkan, atau tanggung jawab

tertanggung, yang timbul akibat suatu peristiwa yang tidak pasti,

atau untuk memberikan suatu pembayaran yang didasarkan atas

meninggal atau hidupnya seseorang yang dipertanggungkan.

2. Yang dimaksud “penanggung” dalam definisi itu adalah suatu

badan usaha asuransi yang memenuhi ketentuan UU. No. 2/1992.

Selanjutnya pasal 21 UU No. 2/1992 dalam Darmawi (2006)

menjelaskan bisnis atau bidang usaha perasuransian sebagai usaha

jasa keuangan yang dengan menghimpun dana masyarakat melalui

pengumpulan premi asuransi, memberikan perlindungan kepada

anggota masyarakat pemakai jasa asuransi terhadap kemungkinan

timbulnya kerugian karena suatu peristiwa yang tidak pasti atau

terhadap hidup atau meninggalnya seseorang.

2.1.2 Manfaat Asuransi

Asuransi mempunyai banyak manfaat (Darmawi, 2006), antara

lain :

1. Asuransi melindungi risiko investasi

Kemauan untuk menanggung risiko merupakan unsur

fundamental dalam perekonomian bebas. Bilamana suatu

perusahaan berusaha untuk memperoleh keuntungan dalam

bidang usahanya, maka kehadiran risiko dan ketidakpastian tidak

dapat dihindarkan. Bisnis asuransi mengambil alih risiko tersebut.

2. Asuransi sebagai sumber dana investasi

Pembangunan ekonomi membutuhkan dukungan investasi

dalam jumlah memadai yang pelaksanaannya harus berdasarkan

pada kemampuan sendiri. Oleh karena itu, diperlukan usaha keras

untuk mengerahkan dana masyarakat melalui lembaga keuangan

bank dan nonbank. Usaha perasuransian sebagai salah satu

lembaga keuangan nonbank yang menghimpun dana masyarakat,

semakin penting peranannya sebagai sumber modal untuk

3. Asuransi untuk melengkapi persyaratan kredit

Kreditor lebih percaya pada perusahaan yang risiko

kegiatan usahanya diasuransikan. Pemberi kredit tidak hanya

tertarik dengan keadaan perusahaan serta kekayaannya yang ada

saat ini, tetapi juga sejauhmana perusahaan tersebut telah

melindungi diri dari kejadian-kejadian yang tidak terduga di masa

depan. Cara untuk memperoleh perlindungan tersebut adalah

dengan memiliki polis asuransi.

4. Asuransi dapat mengurangi kekhawatiran

Fungsi primer dari asuransi adalah mengurangi

kekhawatiran akibat ketidakpastian. Perusahaan asuransi tidak

kuasa mencegah terjadinya kerugian-kerugian tak terduga. Jadi,

perusahaan asuransi tidaklah mengurangi ketidakpastian

terjadinya penyimpangan yang tidak diharapkan.

5. Asuransi mengurangi biaya modal

Dalam dunia usaha yang beban risikonya tidak dapat

dialihkan kepada pihak lain, maka pihak-pihak penanam modal

yang telah bersedia menanggung risiko atas modal yang

diinvestasikan tersebut akan menetapkan biaya modal yang lebih

tinggi.

6. Asuransi menjamin kestabilan perusahaan

Perusahaan-perusahaan yang menyadari arti pentingnya

asuransi sebagai salah satu faktor yang menciptakan goodwill

(jasa baik) antara kelompok pimpinan dan karyawan telah

menyediakan polis secara berkelompok untuk para karyawan

tertentu dengan cara membayar keseluruhan atau sebagian premi

yang telah ditetapkan. Adanya usaha seperti itu dari pihak

perusahaan dapat menjadi stabilisator jalannya roda perusahaan.

7. Asuransi dapat meratakan keuntungan

Dengan berusaha menentukan biaya-biaya “kebetulan” yang

mungkin dialami pada masa depan melalui program asuransi,

memperhitungkan biaya tersebut sebagai salah satu unsur dari

total biaya untuk produk yang dijualnya. Dengan demikian, secara

singkat dapat dikatakan bahwa asuransi dapat meratakan jumlah

keuntungan yang diperoleh dari tahun ke tahun.

8. Asuransi dapat menyediakan layanan profesional

Jasa para ahli yang telah bekerja dalam perusahaan asuransi

akan dinikmati oleh tertanggung tanpa adanya bayaran tambahan

selain dari premi yang harus dibayarkan. Jasa-jasa yang diberikan

oleh tenaga ahli dari perusahaan asuransi tidak dibayar oleh

tertanggung, tetapi dibayar oleh perusahaan asuransi. Oleh karena

itu, yang dikerjakan oleh para ahli di bidang asuransi bagi pihak

tertanggung merupakan pelayanan dari perusahaan asuransi.

9. Asuransi mendorong usaha pencegahan kerugian

Perusahaan asuransi banyak melakukan usaha yang sifatnya

mendorong perusahaan tertanggung untuk melindungi diri dari

bahaya yang dapat menimbulkan kerugian. Oleh karena itu

perusahaan asuransi secara sadar dan sistematis bekerja untuk

menghilangkan atau memperkecil kemungkinan yang dapat

menimbulkan kerugian.

10. Asuransi membantu pemeliharaan kesehatan

Usaha lain yang sangat erat hubungannya dengan

usaha-usaha yang dilakukan untuk menghindari atau memperkecil

penyebab kerugian adalah kegiatan asuransi yang bergerak pada

jenis asuransi jiwa.

2.1.3 Bidang Usaha Asuransi

Menurut Darmawi (2006) bidang usaha asuransi dibagi

menjadi dua (2) bagian, yaitu :

a. Asuransi atas orang (Personal Insurance)

Asuransi yang obyeknya orang atau penutupan asuransi atau

individu-individu adalah asuransi yang berkaitan langsung dengan

individu. Ada empat (4) macam peril yang ditutup dalam jenis

dan karena umur tua.

b. Asuransi atas harta (Properti Insurance)

Asuransi harta ditujukan terhadap peril-peril yang mungkin

menghancurkan properti atau harta kekayaan. Asuransi tersebut di

Indonesia digolongkan ke dalam asuransi kerugian.

2.2. Konsep Mutu Jasa

Sejak tahun 1970-an permasalahan mengenai mutu telah diperhatikan

dalam kegiatan industri. Wirausahawan, pelaku bisnis, karyawan,

konsumen, akademisi, pemerintah dan masyarakat luas semakin fokus

terhadap pengelolaan mutu.

Kata mutu memiliki banyak definisi yang berbeda. Menurut Juran

dalam Nasution (2001), mutu produk adalah kecocokan penggunaan produk (fitness for use) untuk memenuhi kebutuhan dan kepuasan konsumen. Produk dikatakan memiliki kecocokan penggunaan produk, apabila

memiliki beberapa ciri utama, diantaranya :

1. Teknologi, yaitu kekuatan atau daya tahan.

2. Psikologis, yaitu citra rasa atau status.

3. Waktu, yaitu kehandalan.

4. Kontraktual, yaitu adanya jaminan.

5. Etika, yaitu sopan santu, ramah atau jujur.

Kecocokan penggunaan produk yang dikemukakan di atas memiliki dua (2)

aspek utama, yaitu ciri-ciri produk yang memenuhi tuntutan konsumen dan

tidak memiliki kelemahan.

Crosby dalam Nasution (2001) menyatakan bahwa mutu adalah

conformance to requirement, yaitu sesuai yang diisyaratkan atau distandarkan. Suatu produk atau jasa dapat dikatakan bermutu, apabila telah

sesuai dengan standar mutu yang telah ditentukan. Standar mutu meliputi

bahan baku, proses produksi dan produk jadi.

Bila Juran mendefiniskan mutu sebagai fitness for use dan Crosby

mengatakan bahwa mutu sebagai conformance to requirement, maka

Feigenbaum dalam Nasution (2001) menyampaikan, bahwa mutu

Produk dapat dinilai memiliki mutu, apabila dapat memberikan kepuasan

sepenuhnya kepada konsumen, yaitu sesuai dengan harapannya terhadap

produk yang dihasilkan.

Deming dalam Nasution (2001) mendefinisikan mutu sebagai

kesesuaian dengan kebutuhan pasar atau konsumen, maka perusahaan harus

dapat mengetahui apa yang dibutuhkan konsumen atas suatu produk yang

dihasilkan. Sedangkan Garvin dan Daviz dalam Nasution (2001)

menyatakan, bahwa mutu adalah suatu kondisi yang dinamis dan memiliki

hubungan dengan produk, manusia atau tenaga kerja, proses dan tugas, serta

lingkungan yang memenuhi atau melebihi harapan konsumen atau

pelanggan.

Penting memahami mutu dapat dijelaskan dalam dua sudut pandang,

yaitu dari sudut manajemen operasional dan manajemen pemasaran. Jika

dilihat dari sudut manajemen operasional, mutu produk menjadi sebuah

kebijakan penting dalam meningkatkan daya saing produk yang harus

memenuhi kepuasan konsumen yang dapat melebihi atau menyamai produk

yang ditawarkan oleh pesaing. Sedangkan dilihat dari sudut pandang

pemasaran, mutu adalah unsur utama dalam bauran pemasaran yang dapat

meningkatkan volume penjualan dan memperluas pangsa pasar perusahaan

(Nasution, 2001).

Upaya untuk memperbaiki dan meningkatkan mutu, produktivitas,

efisiensi dan efektivitas perlu dilakukan secara terencana dan melibatkan

partisipasi aktif dari semua unsur terkait dalam perusahaan, agar

pelaksanaannya dapat berjalan dengan lancar. Salah satu usaha yang harus

dilakukan oleh manajemen dalam meningkatkan efektivitas adalah

menentukan arah dan tujuan dari perbaikan produktivitas dan mutu, maka

perlu dilaksanakan sejalan dengan arah jangka panjang perusahaan (Han

and Leong, 2000).

Selain sebagai unsur penting dalam operasi, mutu juga memiliki

pengaruh lain. Menurut Heizer dan Render (2006), terdapat tiga (3) alasan

1. Reputasi perusahaan

Reputasi perusahaan sejalan dengan reputasi mutu yang dihasilkan. Mutu

muncul sebagai persepsi mengenai produk baru perusahaan, kebiasaan

karyawan dan hubungan pemasok.

2. Keandalan produk

Peraturan seperti Consumer Product Safety Act membuat standar produk

dan peraturan bagi produk yang tidak dapat memenuhi standar.

3. Keterlibatan global

Berkembangnya teknologi membuat mutu menjadi bahan perhatian

internasional, karena perusahaan dan negara bersaing dalam

perekonomian global, bila produk memenuhi standar mutu, desain dan

harga global.

Pada bisnis dibidang jasa, perusahaan dapat mengandalkan mutu

pelayanan yang ditawarkan kepada konsumen. Mutu jasa yang tinggi akan

meningkatkan kepuasan dan menambah nilai loyalitas konsumen. Menurut

Kotler dalam Nasution (2001) jasa (service) merupakan aktivitas atau

manfaat yang ditawarkan oleh satu pihak kepada pihak lain yang pada

dasarnya tidak berwujud dan tidak menghasilkan kepemilikan terhadap

apapun. Saat ini konsumen memiliki pengetahuan yang lebih baik dalam

memilih produk jasa yang dibutuhkannya. Semakin meningkatnya

persaingan diantara perusahaan asuransi kerugian membuat konsumen

semakin dimanjakan pada berbagai pilihan produk yang ditawarkan.

Menurut Han and Leong (2000), mutu pelayanan (service quality)

merupakan salah satu konsep manajemen yang populer dalam

mempertahankan dan membangun loyalitas konsumen, karena dapat

menghasilkan keunggulan kompetitif dan bottom line yang positif bagi

konsumen. Service quality merupakan suatu komitmen untuk memberikan

pelayanan yang terbaik kepada konsumen. Perusahaan yang menerapkan

mutu pelayanan yang baik, akan lebih mengutamakan relasional dari pada

sekedar transaksi sesaat. Menurut Payne (2000), mutu jasa berkaitan

dengan kemampuan sebuah organisasi untuk memenuhi atau melebihi

banyak faktor, salah satunya adalah dari pihak internal perusahaan. Salah

satu (1) strategi perusahaan yang dapat dilakukan perusahaan adalah dengan

mengetahui apa yang diinginkan konsumen, yaitu membuat perusahaan

akan semakin baik dalam menawarkan apa yang dibutuhkan konsumen,

sehingga dapat menciptakan dan mempertahankan loyalitas konsumen.

Dalam jasa, mutu merupakan sebuah fungsi dari persepsi konsumen,

dengan kata lain mutu merupakan sesuatu yang dipersepsikan konsumen

dan erat kaitannya dengan kebutuhan konsumen. Model mutu jasa pada

Gambar 1 menggambarkan bahwa harapan konsumen terhadap jasa

dipengaruhi secara eksternal, melalui komunikasi dari mulut ke mulut, dan

internal melalui kebutuhan individu konsumen dan pengalaman masa lalu.

Hal ini merupakan sebuah fungsi dari usaha komunikasi pemasaran

perusahaan jasa.

Model mutu jasa menurut Barry dan Parasuraman dalam Han and

Leong (2000) terdapat lima (5) kesenjangan (gap) yang menyebabkan

kegagalan penyampaian jasa kepada konsumen, yaitu :

GAP 1. Kesenjangan tingkat harapan konsumen dan persepsi manajemen

Manajemen tidak selalu memahami benar apa yang menjadi

keinginan konsumen.

GAP 2. Kesenjangan antara persepsi manajemen dan spesifikasi mutu jasa

Manajemen mungkin benar dalam memahami keinginan

konsumen, tetapi tidak menetapkan standar pelaksanaan yang

spesifik.

GAP 3. Kesenjangan antara spesifikasi mutu dan penyampaian jasa

Para personel mungkin tidak terlatih baik dan tidak mampu

memenuhi standar.

GAP 4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal

Harapan konsumen dipengaruhi oleh pernyataan yang dibuat

GAP 5. Kesenjangan antara jasa yang dirasakan dan jasa yang diharapkan

Kesenjangan terjadi apabila konsumen mengukur kinerja

perusahaan dengan cara yang berbeda dan konsumen keliru

mempersepsikan mutu jasa tersebut.

Gambar 1 . Model mutu jasa Barry dan Parasuraman dalam Han and Leong

(2000).

Lovelock dan Wright (2005) mendefinisikan mutu jasa sebagai

evaluasi kognitif jangka panjang konsumen terhadap penyerahan jasa suatu

perusahaan. Untuk meningkatkan mutu pelayanan diperlukan jasa

pelengkap yang berbeda, tetapi hampir semuanya dapat digolongkan

menjadi delapan (8) kelompok, yaitu :

a. Informasi, yaitu sekelompok jasa pelengkap yang mempermudah

pembelian dan penggunaan jasa dengan memberitahukan kepada

konsumen tentang fitur dan kinerja jasa sebelum, selama dan setelah

penyerahan jasa.

b. Penerimaan pesanan, yaitu sekelompok jasa pelengkap yang

mempermudah pembelian dengan menciptakan prosedur yang cepat,

Pemasar

GAP 1

Konsumen

Komunikasi dari mulut ke mulut

Kebutuhan individu

Pengalaman masa lalu

Harapan terhadap jasa

Penerimaan jasa

Pengiriman jasa Komunikasi eksternal dengan

konsumen Penerjemahan persepsi

kedalam spesifikasi mutu jasa

Persepsi manajemen terhadap harapan konsumen

GAP 2 GAP 3

[image:30.595.102.517.183.467.2]akurat dan tanggap untuk menerima permohonan keanggotaan,

melakukan pemesanan, atau melakukan reservasi.

c. Penagihan, yaitu sekumpulan jasa pelengkap yang memudahkan

pembelian dengan menyediakan dokumentasi yang jelas, tepat waktu,

akurat dan relevan tentang apa yang harus dibayar konsumen, dirambah

dengan informasi tentang cara membayarnya.

d. Pembayaran, yaitu sekumpulan jasa pelengkap yang memudahkan

pembelian dengan menawarkan pilihan prosedur yang mudah untuk

melakukan pembayaran dengan cepat.

e. Konsultasi, yaitu sekumpulan jasa pelengkap yang menambah nilai

dengan memberikan jawaban kepada konsumen yang membutuhkan

saran, konseling, atau pelatihan untuk membantu mendapatkan manfaat

sebesar-besarnya dari pengalaman jasa tersebut.

f. Keramahan, yaitu sekelompok jasa pelengkap yang menambah nilai

dengan cara memperlakukan para konsumen seperti tamu dan

menyediakan perlengkapan kenyamanan yang mampu mengantisipasi

kebutuhannya selama berinteraksi dengan penyedia jasa.

g. Pengamanan, yaitu sekumpulan jasa pelengkap yang menambah nilai

dengan membantu konsumen menangani atau mengamankan barang

milik pribadinya yang dibawa ke tempat penyerahan jasa atau tempat

membeli.

h. Pengecualian, yaitu sekumpulan jasa pelengkap yang menambah nilai

dengan menanggapi permintaan khusus, memecahkan masalah,

menangani pengaduan dan saran, serta menyediakan kompensasi atau

kegagalan jasa.

Barry dan Parasuraman dalam Nasution (2001) berhasil

mengidentifikasikan lima (5) kelompok karakteristik yang digunakan oleh

para konsumen dalam mengevaluasi mutu jasa, sebagai dimensi mutu jasa

berikut :

a. Bukti langsung (tangibles) meliputi fasilitas fisik, perlengkapan, pegawai

dan sarana komunikasi.

yang dijanjikan dengan segera dan memuaskan.

c. Daya tanggap (responsiveness), yaitu keinginan para staf untuk

membantu para konsumen dan memberikan pelayanan dengan tanggap.

d. Jaminan (assurance), mencakup kemampuan, kesopanan dan sifat dapat

dipercaya yang dimiliki oleh staf, bebas dari bahaya, risiko dan

keragu-raguan.

e. Empati (emphaty) meliputi kemudahan dalam melakukan hubungan,

komunikasi yang baik dan mampu memahami kebutuhan konsumennya.

2.3. Business Excellence

Menurut Griffin (2005), bisnis atau perusahaan adalah organisasi yang

menyediakan barang atau jasa dengan maksud mendapatkan laba yang

merupakan perbedaan antara penerimaan bisnis dengan biaya-biayanya.

Dalam sistem kapitalistik, bisnis (perusahaan) didirikan untuk mendapatkan

laba bagi pemiliki yang bebas untuk mendirikan perusahaan. Namun,

konsumen juga memiliki kebebasan untuk memilih. Dalam memilih cara

untuk mengejar laba, bisnis harus memperhitungkan apa yang diinginkan

atau dibutuhkan konsumen.

Pada saat konsumen mulai merasakan layanan yang lebih baik, maka

hal itu dapat meningkat harapan akan mutu jasa. Konsumen membuat

perbandingan antara pengalaman layanan berbeda yang diperoleh, terlepas

dari sektor industri. Kemampuan perusahaan untuk menarik dan

mempertahankan konsumen baru tidak hanya merupakan sebuah fungsi dari

produk atau penawaran produk, akan tetapi juga cara melayani konsumen

yang telah ada dan menciptakan reputasi di pasar (Cook, 2008).

Pertumbuhan tingkat kepentingan konsumen jasa dalam lingkungan

persaingan dan perubahan pola bisnis, membuat perusahaan harus melihat

kembali mutu jasa yang telah dibangun. Business excellence merupakan

perpanjangan dari mutu jasa yang fokus terhadap orientasi konsumen.

Business excellence memiliki kaitan yang erat dengan service excellence.

Menurut Cook (2008), melalui service excellence, diharapkan

perusahaan dapat memiliki keunggulan kompetitif, sehingga menjadi bisnis

diterapkan dalam sebuah organisasi dapat membantu untuk memfokuskan

pikiran dan tindakan secara sistematik, terstruktur yang harus mengarah

pada peningkatan kinerja. Melalui pendekatan holistik, pengalaman

penerapan bisnis dapat membantu antara kerahasiaan dan sektor organisasi

publik untuk dapat fokus terhadap orientasi konsumen.

Cook (2008) persepsi konsumen terhadap mutu jasa dan kegiatan

bisnis di bidang jasa ditentukan oleh banyak faktor, salah satunya adalah

dari pihak internal perusahaan terhadap konsumen. Dengan mengetahui apa

yang diinginkan konsumen, sebuah perusahaan jasa akan lebih baik dalam

menawarkan apa yang dibutuhkan konsumen. Hal ini, dapat menciptakan

dan mempertahankan loyalitas konsumen. Konsumen yang terbentuk pada

sebuah perusahaan, bukan hanya pihak yang merasakan produk atau jasa

yang dihasilkan perusahaan saja (konsumen eksternal), melainkan karyawan

sebagai konsumen internal dari sebuah perusahaan.

Menurut Gaspersz (2005), untuk meningkatkan daya saing dalam

industri diperlukan peningkatan proses secara konseptual seperti business excellence yang merupakan perluasan dari Mission, Values and Guiding Principles (MVGP) dan Total Quality Excellence (TQE), dengan berfokus pada utilisasi Sumber Daya Manusia (SDM) secara efektif dan bertujuan

untuk perbaikan secara terus-menerus dalam mutu, kepuasan konsumen dan

efisiensi. Model perbaikan terus-menerus memberikan suatu cara untuk

memvisualisasikan aspek-aspek kunci dari proses perbaikan seperti, suara

dari konsumen (voice of the customer) dan suara dari proses (voice of the process) yang digunakan untuk memfokuskan suatu usaha perbaikan mencapai tujuan perusahaan.

Sebuah penjelasan dari pelayanan yang baik adalah tercapainya

harapan konsumen, business excellence tidak hanya fokus pada

permasalahan internal melainkan juga eksternal, tidak hanya membahas

mengenai penerapan sertifikasi International Standard for Organization

(ISO) dan jasa konsumen, akan tetapi juga membangun inovasi dan

perbaikan secara berkelanjutan untuk membangun jasa kelas dunia. Tujuan

pihak terkait secara berkelanjutan, dengan pendekatan business excellence

perusahaan memperoleh manfaat nyata, seperti perbaikan indikator

keuangan, peningkatan inovasi dan generasi ide, kepuasan konsumen dan

pertumbuhan organisasi (BPIR, 2010).

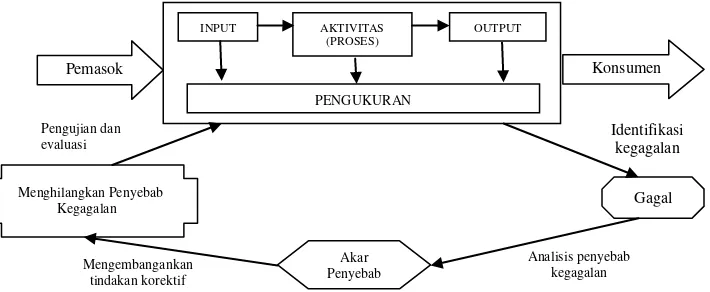

Montgomery dalam Gaspersz (2005) mengemukakan suatu model

yang disebut sebagai model perbaikan mutu proses bisnis atau dikenal

dengan Business Process Quality Improvement (BPQI) seperti yang

ditunjukan dalam Gambar 2, terlihat bahwa model perbaikan proses bisnis

yang mengkaji keseluruhan rantai pemasok-konsumen (supplier-customer

chain), di mana suatu kebutuhan dari konsumen merupakan masukan bagi industri untuk diteruskan kepada pemasok. Pengukuran dilakukan pada

keseluruhan sistem apabila diidentifikasi adanya kecacatan atau kegagalan

dalam proses secara keseluruhan. Hasil temuan berupa akar penyebab

kecacatan atau kegagalan selanjutnya harus dihilangkan melalui

pengembangan tindakan korektif. Pada akhirnya, tindakan pengujian dan

evaluasi harus dilakukan untuk menguji dan mengevaluasi keefektifan dari

tindakan korektif yang dilakukan.

[image:34.595.150.505.441.587.2]

Gambar 2. Model perbaikan mutu proses bisnis Montgomery

dalam Gaspersz (2005)

Tujuan kerangka kerja business excellence adalah untuk menciptakan

suatu lingkungan perbaikan berkelanjutan yang mengarah kepada

kesuksesan bisnis yang berkelanjutan. Hal ini, didasarkan pada

prinsip-prinsip abadi perbaikan organisasi yang merupakan filsafat yang

mendasarinya. Kerangka kerja business excellence menggambarkan

unsur-Analisis penyebab kegagalan Mengembangankan

tindakan korektif

INPUT AKTIVITAS OUTPUT

(PROSES)

PENGUKURAN

Menghilangkan Penyebab Kegagalan Pengujian dan evaluasi

Akar Penyebab

Gagal Identifikasi

kegagalan

unsur penting untuk keunggulan organisasi yang berkelanjutan. Hal ini

dapat digunakan untuk memperbaiki setiap bagian dari organisasi.

Melalui prinsip-prinsip business excellence, pendekatan organisasi

untuk perbaikan dirancang untuk keberhasilan semua unsur organisasi yang

terintegrasi dan sistem manajemen yang mencakup semua aspek dari sebuah

organisasi. Aspek pendekatan organisasi untuk perbaikan menyeluruh

(BPIR, 2010), yaitu :

a. Kepemimpinan.

b. Fokus konsumen dan pasar.

c. Strategi dan perencanaan.

d. Orang.

e. Informasi dan pengetahuan.

f. Proses manajemen peningkatan dan inovasi.

g. Sukses dan keberlanjutan.

2.4. Penelitian Terdahulu Yang Relevan

Kusumaningrum (2009) melakukan kajian implementasi sistem

manajemen mutu ISO 9001 : 2000 pada perusahaan otomotif PT. Mah Sing

Indonesia, dilihat dari penerapan yang dilakukan perusahaan terhadap ISO

9001 : 2000 dinilai baik. Dalam menjalankan sistem manajemen mutu

(SMM) perusahaan. Dengan menggunakan metode proses hirarki analitik,

diketahui bahwa faktor permasalahan yang paling berpengaruh adalah SMM

dengan bobot 0,236. Aktor yang paling berperan dalam penerapan SMM

adalah manajemen puncak dengan bobot 0,625. Sedangkan kendala terberat

yang dihadapi oleh aktor adalah pada pengelolaan SDM dengan bobot

0.733. Alternatif tindakan yang paling cocok pada perusahaan tersebut

adalah meningkatkan kerjasama tim dengan bobot 0, 314.

Wulandari (2009) melakukan kajian mengenai penerapan SMM ISO

9001 : 2000 pada PT. Unitex Tbk, Bogor. Dalam hal ini diidentifikasi

faktor-faktor yang menjadi permasalahan dalam penerapan, aktor yang

berperan, tujuan yang ingin dicapai perusahaan, serta alternatif pemecahan

diperoleh bahwa perusahaan telah menerapkan SMM ISO 9001 : 2000

dengan baik dan persyaratan dalam ISO 9001 : 2000 telah terpenuhi.

Faktor yang menjadi permasalahan dalam penerapan adalah SMM,

tanggung jawab manajemen, manajemen sumber daya, realisasi produk,

perbaikan, analisis dan peningkatan. Aktor yang paling berperan dalam

penerapan SMM ISO 9001 : 2000 adalah top management. Tujuan dari

penerapan SMM ISO 9001 : 2000 adalah perbaikan administrasi dan

dokumentasi, perbaikan infrastruktur dan perbaikan partisipasi karyawan.

Sedangkan alternatif tindakan berupa perbaikan sistem informasi menjadi

prioritas utama, lalu sosialisasi, pendidikan dan pelatihan (diklat),

III.

METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Perkembangan dunia usaha yang begitu pesat menyebabkan

persaingan yang kompetitif, maka menuntut perusahaan melakukan usaha

keras agar produk-produknya atau jasanya dapat diterima dan memiliki nilai

lebih bagi penggunanya, yaitu memperhatikan mutu produk atau jasanya.

PT. Asuransi MSIG Indonesia melalui business excellence di MSIG yang

dibangun dengan pendekatan business excellence sebagai langkah untuk

mempersiapkan perbaikan dan pencegahan untuk menghasilkan jasa yang

bermutu baik. Untuk membangun business excellence, perusahaan

membutuhkan integrasi menyeluruh pada divisi yang terdapat di

perusahaan.

Penerapan business excellence perlu mendapat dukungan dari

berbagai pihak guna tercapainya tujuan bersama, dengan kerangka kerja

yang jelas terhadap dimensi excellence terkait yang dilakukan dalam tiga (3)

tingkatan perencanaan aksi business excellence, melalui keempat (4)

perangkat yang digunakan PT. Asuransi MSIG Indonesia, berharap dapat

mencapai tujuan untuk menjadi perusahaan asuransi kerugian nomor satu

(1) di Asia dan memiliki keunggulan kompetitif dalam bersaing secara

sehat. Agar business excellence dapat berjalan sesuai fungsinya, maka perlu

melakukan identifikasi permasalah yang terjadi saat implementasi, untuk

mengetahui faktor yang berpengaruh, pihak yang berperan dalam

penerapan, tujuan dan alternatif kegiatan yang dapat diusulkan sebagai

perbaikan penerapan business excellence. Kerangka pemikiran penelitian

dapat dilihat pada Gambar 3, sedangkan tahapan penelitian dapat dilihat

Gambar 3. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Obyek penelitian adalah Kajian implementasi business excellence

pada mutu jasa di PT. Asuransi MSIG Indonesia memiliki Kantor pusat

yang berlokasi di Jalan Jenderal Sudirman Jakarta Selatan, DKI Jakarta.

Penelitian dilaksanakan dalam waktu 2,5 bulan sejak bulan Februari hingga

awal bulan April 2011.

Implementasi BE@M

Analytical Hierarchy Process

(AHP)

Rekomendasi Strategi

Business Excellence

PT. Asuransi MSIG Indonesia

Meningkatkan mutu

pelayanan kedalam

orientasi kepuasan

pelanggan

Pendekatan Holistik (Mengarahkan

stakeholder

terhadap visi bersama)

Penerapan

Business Excellence at

MSIG

Sertifikasi ISO

Suara Konsumen

i-action i-suggest

3.3. Pengumpulan Data

Data yang diperlukan dalam penelitian ini terdiri dari :

a. Data Primer

Data ini diperoleh melalui wawancara langsung kepada

pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Data primer

umumnya berupa data kualitatif maupun kuantitatif dan digunakan untuk

membuktikan hipotesis yang telah dikemukakan sebelumnya. Data

primer diperoleh dengan pengamatan secara langsung (observasi

lapangan), yaitu penyebaran kuesioner (Lampiran 2) dan wawancara

dengan pihak manajemen PT. Asuransi MSIG Indonesia (Lampiran 3).

b. Data Sekunder

Data ini merupakan data yang berfungsi sebagai pelengkap data

primer. Data sekunder diperoleh melalui media lain yang bersumber pada

penelusuran pustaka dan publikasi elektronik (internet).

3.4. Pengolahan dan Analisis Data

Tahap awal yang dilakukan sebelum mengolah data adalah

mempelajari literatur yang berkaitan dengan business excellence, PT.

Asuransi MSIG Indonesia dan pengolahan AHP. Setelah mempelajari

literatur, dilakukan identifikasi bentuk kegiatan business excellence melalui

observasi langsung dan wawancara dengan pihak penyusun business

excellence. Identifikasi faktor, aktor, tujuan dan skenario business excellence juga dilakukan melalui wawancara dengan pihak penyusun

business excellence.

Hasil identifikasi faktor, aktor, tujuan dan skenario business

excellence kemudian didiskusikan kembali dengan pakar sehingga digunakan untuk menentukan unsur penyusun struktur hirarki. Struktur

hirarki tersebut kemudian digunakan sebagai acuan kuesioner yang akan

dinilai oleh pakar (pakar business excellence di PT. Asuransi MSIG

Indonesia). Nara sumber interview dan penilai kuesioner dipilih secara

sengaja (purposive sampling), dengan pertimbangan pemahaman tentang

implementasi business excellence pada PT. Asuransi MSIG Indonesia

menggunakan teknikAHP.Hingga diperolehhasil pengolahan vertikal yang

menggambarkan keterkaitan dan tingkat pengaruh antara unsur pada satu

tingkat hirarki dengan unsur pada tingkat hirarki lainnya. Hasil pengolahan

yang menunjukkan pemilihan skenario business excellence diperoleh dari

pengolahan vertikal. Pengumpulan dan pengolahan data dapat dilihat pada

Lampiran 4.

Teknik analisa yang dikembangkan oleh Thomas L. Saaty, sebagai

sebuah kerangka untuk mengambil keputusan dengan efektif atas persoalan

yang kompleks, dengan cara menyederhanakan dan mempercepat proses

pengambilan keputusan untuk memecahkan persoalan tersebut kedalam

bagian-bagiannya, menata bagian atau peubah ini dalam suatu susunan

hirarki, memberi nilai numerik pada pertimbangan subyektif tentang

pentingnya tiap peubah dan mensintesis berbagai pertimbangan untuk

menetapkan peubah mana yang memiliki prioritas paling tinggi dan

bertindak untuk mempengaruhi hasil pada situasi tersebut.

Teknik AHP ini membantu memecahkan persoalan kompleks dengan

menstruktur suatu hirarki kriteria, pihak yang berkepentingan, hasil dan

dengan menarik berbagai pertimbangan guna mengembangkan bobot atau

prioritas. Metode ini menggabungkan kekuatan dari perasaan dan logika

yang bersangkutan pada berbagai persoalan, lalu mensintesis berbagai

pertimbangan yang beragam menjadi hasil sesuai dengan perkiraan secara

intuitif, sebagaimana yang dipresentasikan pada pertimbangan yang telah

dibuat (Saaty, 1991).

Keuntungan penerapan proses hirarki menurut Fewidarto (1996)

adalah :

1. Penyajian sistem secara hirarki dapat digunakan untuk menjelaskan

bagaimana perubahan-perubahan prioritas pada level atas mempengaruhi

prioritas unsur pada level/tingkat di bawahnya.

2. Hirarki memberikan banyak informasi yang lengkap pada struktur dan

gambaran tentang pelaku-pelaku dan tujuan-tujuan pada level yang lebih

tinggi. Unsur-unsur kendala yang terbaik adalah disajikan pada level

yang lebih tinggi untuk menjamin bahwa kendala-kendala itu

diperhatikan.

3. Hirarki lebih efisien daripada merakit modul-modul secara keseluruhan.

4. Hirarki lebih mantap (stabil) dan lentur (fleksibel). Stabil dalam arti

bahwa perubahan yang kecil memilki dampak yang kecil dan lentur

dalam hal bahwa penambahan untuk mendapatkan suatu hirarki

terstruktur baik yang tidak menggangu kerjanya.

Menurut Saaty (1991), terdapat tiga (3) prinsip dalam memecahkan

persoalan dengan AHP, yaitu prinsip menyusun hirarki (Decomposition),

prinsip menentukan prioritas (Comparative Judgement), dan prinsip

konsistensi logis (Logical Consistency). Hirarki yang dimaksud adalah

hirarki dari permasalahan yang akan dipecahkan untuk mempertimbangkan

kriteria-kriteria atau komponen-komponen yang mendukung pencapaian

tujuan. Dalam proses menentukan tujuan dan hirarki tujuan, perlu

diperhatikan apakah kumpulan tujuan beserta kriteria-kriteria yang

bersangkutan tepat untuk persoalan yang dihadapi.

Dalam memilih kriteria-kriteria pada setiap masalah pengambilan

keputusan perlu memperhatikan kriteria-kriteria berikut :

1. Lengkap

Kriteria harus lengkap, sehingga mencakup semua aspek yang penting,

yang digunakan dalam mengambil keputusan untuk pencapaian tujuan.

2. Operasional

Operasional dalam artian bahwa setiap kriteria ini harus mempunyai arti

bagi pengambil keputusan, sehingga benar-benar dapat menghayati

terhadap alternatif yang ada, disamping terhadap sarana untuk membantu

penjelasan alat untuk berkomunikasi.

3. Tidak berlebihan

Menghindari adanya kriteria yang pada dasarnya mengandung pengertian

4. Minimum

Diusahakan agar jumlah kriteria seminimal mungkin untuk

mempermudah pemahaman terhadap persoalan, serta menyederhanakan

persoalan dalam analisis (Saaty, 1991).

a. Decomposition

Setelah persoalan didefinisikan maka perlu dilakukan

decomposition, yaitu memecah persoalan yang utuh menjadi unsur-unsurnya. Jika ingin mendapatkan hasil yang akurat, pemecahan juga

dilakukan terhadap unsur-unsurnya sehingga didapatkan beberapa

tingkatan dari persoalan tadi, karena alasan ini maka proses analisis ini

dinamai hirarki (Hierarchy). Pembuatan hirarki tersebut tidak

memerlukan pedoman yang pasti berapa banyak hirarki tersebut dibuat,

tergantung dari pengambil keputusan yang menentukan dengan

memperhatikan keuntungan dan kerugian yang diperoleh jika keadaan

tersebut diperinci lebih lanjut. Ada dua (2) jenis hirarki, yaitu hirarki

lengkap dan hirarki tidak lengkap. Dalam hirarki lengkap, semua unsur

pada semua tingkat memiliki semua unsur yang ada pada tingkat

berikutnya. Jika tidak demikian, dinamakan hirarki tidak lengkap.

b. Comparatif Judgement

Prinsip ini berarti membuat penilaian tentang kepentingan relatif

dua (2) unsur pada suatu tingkat tertentu dalam kaitannya dengan tingkat

yang diatasnya. Penilaian ini merupakan inti dari AHP, karena akan

berpengaruh terhadap prioritas unsur-unsur. Hasil dari penilaian ini akan

ditempatkan dalam bentuk matriks yang dinamakan matriks pairwise

comparison. Dalam melakukan penilaian terhadap unsur-unsur yang diperbandingkan terdapat tahapan-tahapan, yakni :

1) Unsur mana yang lebih (penting/disukai/berpengaruh/lainnya).

2) Berapa kali sering (penting/disukai/berpengaruh/lainnya).

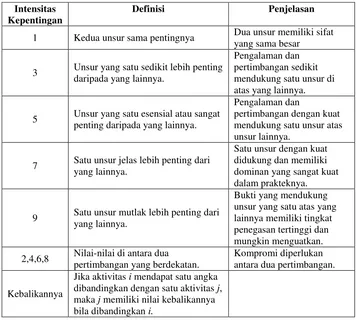

Agar diperoleh skala yang bermanfaat ketika membandingkan dua

penyusunan skala kepentingan, Saaty menggunakan patokan seperti

[image:43.595.156.513.152.474.2]dimuat pada Tabel 3.

Tabel 3. Nilai skala banding berpasangan

Sumber : Saaty, 1991

Dalam penilaian kepentingan relatif dua (2) unsur berlaku aksioma

reciprocal, artinya jika unsur i dinilai 3 kali lebih penting dibanding j, maka unsur j harus sama dengan 1/3 kali pentingnya dibanding unsur i.

Disamping itu, perbandingan dua (2) unsur yang sama akan

menghasilkan angka 1, artinya sama penting. Dua (2) unsur yang

berlainan dapat saja dinilai sama penting. Jika terdapat m unsur, maka

akan diperoleh matriks pairwise comparison berukuran m x n.

Banyakn