ANALISIS PENGARUH INFLASI, NILAI TUKAR (KURS), SUKU BUNGA SBI DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK KETIGA (DPK) SERTA IMPLIKASINYA TERHADAP VOLUME

TRANSAKSI PASAR UANG ANTAR BANK (PUAB)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

AMERO SAID

106081002383

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

Nama : Amero Said

Tempat/Tanggal lahir : Jakarta, 17 Mei 1988

Jenis Kelamin : Laki-laki

Alamat : Jl. H. Usman II No. 13, RT 01/05

Meruyung – Depok, Jawa Barat 16515

Agama : Islam

Warga negara : Indonesia

Nama Orang Tua

Ayah : H. Said Rakimin

Ibu : Hj. Endang Sri Wahyuni

Telepon : 085697477466 – (021) 92221997

Email : [email protected]

Pendidikan :

1. SDN Cinere 01 Tahun 2000

2. SLTPN 96 Jakarta Tahun 2003

3. SMAN 97 Jakarta Tahun 2006

vi

ABSTRACT

The purpose of this research is to analyze the influence of Inflation, Exchange Rate, SBI Interest Rate and Money Supply (M2) toward the Third Party Fund and its implication to the Volume of InterBank Money Market. This research used path analysis method with decomposition model and using the software Amos 16. The result of substructure I indicate that inflation, exchange rate, SBI interest rate and money supply (M2) have significant effect toward the Third Party Fund. The result of substructure II indicate that Inflation, SBI interest rate, money supply (M2) and third party fund variables have significant effect toward the volume of InterBank Money Market.

vii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh inflasi, nilai tukar, suku bunga SBI, dan jumlah uang beredar (M2) terhadap dana pihak ketiga yang disalurkan serta implikasinya pada volume transaksi pasar uang antar bank. Penelitian ini menggunakan metode analisis jalur dengan model dekomposisi dan menggunakan software Amos 16. Hasil pengujian pada substruktur I menunjukkan bahwa variabel inflasi, nilai tukar, suku bunga SBI dan jumlah uang beredar (M2) berpengaruh signifikan terhadap jumlah dana pihak ketiga. Hasil pengujian pada substruktur II menunjukkan bahwa variabel inflasi, suku bunga SBI, jumlah uang beredar (M2) dan dana pihak ketiga berpengaruh signifikan terhadap volume transaksi pasar uang antar bank.

viii

KATA PENGANTAR

Segala puji dan syukur hanyalah milik Allah SWT. Atas berkat rahmat,

karunia, kudrat dan iradat, serta ridho-Nya penulis dapat menyelesaikan skripsi

yang berjudul “Analisis Pengaruh Inflasi, Nilai Tukar (Kurs), Suku Bunga SBI, dan Jumlah Uang Beredar (M2) Terhadap Dana Pihak Ketiga (DPK) Serta Implikasinya Terhadap Volume Transaksi Pasar Uang Antar Bank (PUAB) pada Bank Pembangunan Daerah (BPD)”. Tak lupa shalawat serta salam penulis haturkan kepada junjungan kita Rasulullah SAW yang membawa

kita dari jaman jahiliyah ke jaman yang penuh ilmu pengetahuan.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh

ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Perbankan,

Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Hal ini disebabkan karena terbatasnya kemampuan pengetahuan yang

penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan

kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga

terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi

dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini,

secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya

kepada :

1. Kedua Orang Tuaku (Hj. Endang Sri Wahyuni dan H. Said Rakimin) yang senantiasa memberi banyak bantuan baik moril maupun materil hingga skripsi

ini dapat selesai dengan baik. Semoga Allah SWT memberikan kesehatan dan

kebahagiaan serta kemuliaan kepada mereka dan semoga penulis dapat

membahagiakan keduanya. Amin.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis dan dosen pembimbing I yang telah mengarahkan dan memotivasi

ix

3. Bapak Prof. Dr. Ahmad Rodoni, MM. selaku Pudek I Bidang Akademik

Fakultas Ekonomi dan Bisnis yang selalu memberikan arahan dan nasihat,

terima kasih atas nasihat dan saran-saran yang berharga kepada penulis.

4. Bapak Suhendra, S. Ag, MM. selaku Kepala Jurusan Manajemen, Fakultas

Ekonomi dan Bisnis, atas kesempatan yang telah diberikan kepada penulis

untuk berkarya.

5. Bapak Arif Mufraini, LC, M. si, selaku dosen pembimbing II yang telah

meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan

penulisan skripsi ini serta motivasinya yang begitu besar bagi penulis.

6. Segenap dosen pengajar yang telah mengajarkan ilmu manajemen, semoga

amal baktinya dijadikan amalan sholeh. Amin.

7. Staf tata usaha FEB UIN Syarif Hidayatullah Jakarta khususnya Ibu Siska,

Pak Rahmat, Ibu Umi, Mas Heri yang telah membantu penulis dalam

mengurus kebutuhan administrasi dan lain-lain.

8. Kakak ku Tommy Iryanto, SE dan Adik-adik ku Roy Hariatsono dan

Salsabila Ananda Putri yang turut memberikan dukungan dan doa yang tulus

kepada penulis, semoga Allah Subhanahu Wata’ala senantiasa melindungi dan

memberikan kebahagiaan kepada mereka, Amin.

9. Isnawati Ulfah yang tak pernah letih untuk senantiasa mendoakan yang terbaik

dan meneriakkan kata-kata semangat serta selalu ada dalam suka maupun

duka.

10.Teman-teman yang menjadi pembimbing dadakan khususnya Eep SE dan Heri

SE, yang senantiasa meluangkan waktu untuk memberikan solusi dan

semangat saat pikiran buntu selama pembuatan skripsi.

11.Sahabat-sahabat Manajemen B’06 (Itank, Ega, Apri, Uji, Fadil, Rifqy, Diaz,

Adnan, Eko, Fadli, Beno, Didi, Mahin, Reihan, Bayu, Fajar, Jaelani, Dipta,

Rezy, Tia, Oca, Ajeng, Dea, Citra, Arisyi, Amira, dll) yang senantiasa satu

dalam tawa dan canda serta cita.

12.Kawan-kawan seperjuangan di FEB Manajemen UIN Syarif Hidayatullah

angkatan 2006 (Uji, Fadil, Husni, Hana, Fandi, Fina, Iqbal, Mia, Opik, Didi,

x

Arif) yang selalu semangat dalam berjuang menempuh gelar strata satu.

Semoga api semangat tetap menyala setelahnya, demi masa depan yang lebih

baik. Be success.

13.Pihak-pihak yang tidak dapat disebutkan satu per satu, suatu kebahagiaan

telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih

banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran,

arahan maupun kritikan yang konstruktif demi penyempurnaan hasil

penelitian ini. Akhirnya hanya kepada Allah, semua ini penulis serahkan,

karena hanya dengan ridho-Nya penulis dapat menyelesaikan skripsi ini.

Semoga penulisan skripsi ini bermanfaat bagi semua pihak, khususnya bagi

penulis sendiri.

Jakarta, Februari 2011

xi DAFTAR ISI

LEMBAR PENGESAHAN... i

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Umum Perbankan di Indonesia ... 11

B. Inflasi ... 12

C. Nilai Tukar (Kurs) ... 16

D. Suku Bunga SBI ... 17

E. Jumlah Uang Beredar (M2) ... 22

F. Dana Pihak Ketiga (DPK) ... 25

G. Pasar Uang Antar Bank (PUAB) ... 26

H. Penelitian Terdahulu ... 30

I. Kerangka Pemikiran... 36

J. Paradigma Penelitian ... 39

K. Hipotesis ... 39

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 41

xii

C. Metode Pengumpulan Data ... 41

D. Metode Analisis ... 42

E. Operasional Variabel Penelitian ... 52

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 55

B. Penemuan dan Pembahasan ... 57

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 118

B. Implikasi ... 120

DAFTAR PUSTAKA ... 121

xiii Daftar Gambar

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ... 38

2.1 Paradigma Penelitian ... 39

3.1 Hubungan Kausal X1, X2, X3 terhadap Y ... 43

3.2 Hubungan Kausal X1, X2, X3, dan Y terhadap Z ... 44

4.1 Rekapitulasi Institusi Perbankan di Indonesia Mei 2010 ... 56

4.2 Grafik Inflasi ... 59

4.3 Grafik Nilai Tukar (Kurs) ... 61

4.4 Grafik Suku Bunga SBI ... 63

4.5 Grafik Jumlah Uang Beredar (M2) ... 65

4.6 Grafik Dana Pihak Ketiga (DPK) ... 67

4.7 Grafik Volume Transaksi PUAB ... 69

4.8 Diagram Jalur dengan Hasil Perhitungan ... 70

4.9 Diagram Jalur Sub Struktur I ... 74

4.10 Diagram Jalur Sub Struktur II ... 82

4.11 Hasil Perhitungan Diagram Jalur Setelah Trimming ... 94

4.12 Diagram Jalur Sub Struktur I Setelah Trimming ... 95

xiv Daftar Tabel

Nomor Keterangan Halaman

3.1 Standar Penilaian Kesesuaian (Fit) ... 51

4.1 Data Inflasi ... 58

4.2 Data Nilai Tukar (Kurs) ... 60

4.3 Data Suku Bunga SBI ... 62

4.4 Data Jumlah Uang Beredar (M2) ... 64

4.5 Data Dana Pihak Ketiga (DPK) ... 66

4.6 Data Volume Transaksi PUAB ... 68

4.7 Hasil Korelasi Inflasi, Kurs, Suku Bunga SBI dan M2 ... 70

4.8 Pengaruh antara Inflasi, Kurs, SBI dan M2 terhadap DPK ... 75

4.9 Pengaruh antara Inflasi, Kurs, SBI, M2 dan DPK terhadap Volume Transaksi PUAB ... 83

4.10 Pengujian Pengaruh antar Variabel Eksogen dengan Endogen ... 90

4.11 Hasil Uji Goodness of Fit antara Inflasi, Kurs, SBI, dan M2 DPK serta Implikasinya terhadap Volume Transaksi PUAB ... 91

4.12 Hasil Uji Goodness of Fit Setelah Modifikasi ... 92

4.13 Hasil Perhitungan Pengaruh Antar Variabel Setelah Trimming ... 93

4.14 Hasil Korelasi Setelah Trimming ... 94

4.15 Hasil Uji Pengaruh Inflasi, Kurs, SBI dan M2 terhadap DPK ... 96

xv

4.17 Hasil Uji Goodness of Fit Setelah Trimming ... 108

4.18 Rangkuman Dekomposisi dari Koefisien Jalur, Pengaruh Langsung,

Dan Tidak Langsung dan Pengaruh Total tentang Inflasi (X1), Kurs

1 BAB I

PENDAHULUAN

A. Latar Belakang

Permasalahan ekonomi Indonesia sejak krisis menerpa pada tahun

1997/1998 sampai kini masih tidak bisa kita lupakan. Nilai kurs Rupiah

terhadap Dollar Amerika Serikat (USD) yang semula bergerak di kisaran

Rp. 4.000,- sampai dengan Rp. 5.000,- pada awal tahun 1997, jatuh hingga

menembus angka Rp. 16.000,- per USD pada awal tahun 2008. Puncaknya

adalah saat pemerintah melikuidasi 16 bank swasta nasional yang dipandang

tidak sehat (Bank Indonesia, 1998).

Hari Susanto dalam Nirdukita Ratnawati, dkk (1997:2), menyebutkan

bahwa yang membuat fundamental Indonesia kurang kuat, sehingga

menyebabkan terjadinya krisis ekonomi di Indonesia pada akhir tahun 1997

dikelompokkan menjadi beberapa faktor, yaitu pertama perekonomian

nasional tidak mampu mengendalikan diri dalam mengambil pinjaman luar

negeri, sehingga sebagian besar adalah pinjaman jangka pendek. Kedua,

defisit transaksi berjalan terus membesar secara absolut bahkan prosentase

PDB pada tahun 1997 mencapai 4%. Ketiga, jumlah hutang luar negeri yang

nilai pokoknya telah mencapai jumlah yang begitu besar bagi perekonomian

Indonesia, yaitu sebesar Rp. 9,56 trilyun atau 47,9% dari APBN pada semester

I 1997/1998 (Bisnis Indonesia, 19 November 1997). Keempat, secara

2 penghasilan, baik itu sektor pemerintah melalui APBN maupun sektor swasta

dan dunia usaha dengan pembiayaan yang sebagian besar dari hutang atau

obligasi. Kelima, komposisi investasi langsung dalam bentuk pendirian usaha,

pabrik dan lain-lain cenderung secara cepat mengalami penurunan secara

absolut maupun secara relatif yang tidak sebanding dengan investasi tidak

langsung. Keenam, pertumbuhan uang dan kredit dalam negeri terlalu cepat

dan kurang terkendali dengan baik yang ditandai oleh para penyaluran kredit

yang kurang selektif dan banyak menimbulkan kredit bermasalah.

Memasuki tahun 2005, kinerja perekonomian Indonesia menunjukan

perkembangan yang membaik, namun tidak menunjukan dampak yang

signifikan. Tingkat inflasi yang tinggi pada tahun 2005 sebagai akibat dari

gejolak eksternal yaitu melonjaknya harga minyak dunia hingga mencapai

US$ 70/barrel, serta terganggunya kinerja Neraca Pembayaran Indonesia

(NPI) menunjukan bahwa perekonomian Indonesia masih belum stabil. Hal

tersebut juga memberikan dampak negatif terhadap kestabilan sistem

keuangan domestik, peningkatan volatilitas nilai tukar dan naiknya harga

Bahan Bakar Minyak (BBM) yang mencapai 127% dari harga semula pada

Oktober 2005. Sehingga, pada akhir tahun 2005 tingkat inflasi melonjak naik

menjadi 17,11% jauh dari perkiraan Pemerintah dan BI yang menargetkan

tingkat inflasi pada tahun 2005 sebesar 5,0% - 7,0%. (Nova Riana

Banjarnahor, 2008:22).

Berbagai kondisi makroekonomi dan sektor riil tersebut menimbulkan

3 Dalam hal ini, mekanisme kebijakan moneter yang dominan dalam

mempengaruhi sektor riil di Indonesia adalah sektor perbankan. Dengan

demikian peran perbankan sangat berpengaruh terhadap variabel-variabel

moneter terutama dalam hubungannya dengan pengelolaan dana. Peningkatan

peran perbankan sangat diperlukan untuk meningkatkan volume usaha sektor

riil yang dapat mendorong pertumbuhan ekonomi dan meningkatkan

kesejahteraan masyarakat. Perbankan adalah salah satu sektor kunci yang

berfungsi sebagai lembaga intermediasi, yakni menyalurkan dana dari pihak

yang kelebihan dana kepada pihak yang membutuhkan dana.

Stabilitas sistem perbankan dan sistem moneter merupakan dua aspek

yang saling terkait satu sama lain. Stabilnya sistem perbankan secara umum

dicerminkan dengan kondisi perbankan yang sehat dan berjalannya fungsi

intermediasi perbankan dalam memobilisasi simpanan masyarakat untuk

disalurkan dalam bentuk kredit atau pembiayaan kepada dunia usaha. Apabila

kondisi ini terpelihara maka proses perputaran uang dan mekanisme transmisi

kebijakan moneter dalam perekonomian yang sebagian besar berlangsung

melalui sistem perbankan juga dapat berjalan dengan baik. Stabilnya sistem

perbankan menentukan efektifitas kebijakan moneter (Perry Warjiyo, 2007).

Kebijakan moneter merupakan kebijakan bank sentral atau otoritas

moneter dalam bentuk pengendalian besaran moneter, seperti jumlah uang

yang beredar, uang primer, kredit perbankan dan suku bunga untuk mencapai

4 Menurut UU No. 23 Tahun 1999 tentang Bank Indonesia sebagaimana

telah diamandemen dengan UU No. 3 Tahun 2004 pada Pasal 7 mengatakan

bahwa Indonesia telah menganut kebijakan moneter dengan tujuan tunggal,

yakni mencapai dan memelihara kestabilan nilai rupiah. Stabilitas nilai rupiah

terhadap barang dan jasa dapat tercermin dari perkembangan laju inflasi dan

stabilitas oleh rupiah terhadap mata uang negara lain tercermin pada

perkembangan nilai rupiah.

Hal yang dimaksud dengan kestabilan nilai rupiah antara lain adalah

kestabilan terhadap harga-harga barang dan jasa yang tercermin pada inflasi.

Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia

menerapkan kerangka kebijakan moneter dengan inflasi sebagai sasaran utama

kebijakan moneter (Inflation Targeting Framework) dengan menganut sistem

nilai tukar yang mengambang (free floating). Peran kestabilan nilai tukar

sangat penting dalam mencapai stabilitas harga dan sistem keuangan. Oleh

karenanya, Bank Indonesia juga menjalankan kebijakan nilai tukar untuk

mengurangi volatilitas nilai tukar yang berlebihan, bukan untuk mengarahkan

nilai tukar pada level tertentu. Secara operasional, pengendalian

sasaran-sasaran moneter tersebut menggunakan instrumen-instrumen, antara lain

operasi pasar terbuka di pasar uang baik rupiah maupun valuta asing,

penetapan tingkat diskonto, penetapan cadangan wajib minimum, dan

pengaturan kredit atau pembiayaan (www.bi.go.id).

Efektifitas kebijakan moneter sangat berperan dalam menjalankan fungsi

5 pengendali stabilitas moneter. Dengan menggunakan berbagai macam

instrumen, Bank Sentral berfungsi sebagai lembaga stabilisator makro

ekonomi dan bank umum dari sisi mikro ekonomi dalam menjaga stabilitas

moneter. Kebijakan moneter merupakan kebijakan ekonomi makro yang pada

umumnya mempertimbangkan siklus kegiatan ekonomi, sifat perekonomian

(tertutup atau terbuka), serta faktor-faktor fundamental lainnya.

Stabilitas sistem moneter dan perbankan sangat dibutuhkan oleh

perbankan untuk melakukan estimasi-estimasi atau prediksi-prediksi yang

harus dilakukan perbankan dalam menghadapi resiko-resiko perbankan.

Pencapaian sasaran kestabilan moneter dapat didukung oleh pencapaian

kesehatan dan kestabilan perbankan melalui beberapa aspek. Sistem

perbankan yang sehat diperlukan agar sinyal kebijakan moneter dapat

ditransmisikan secara efektif ke berbagai aktifitas ekonomi.

Apabila kondisi bank-bank rentan, bank sentral jelas akan mengalami

kesulitan untuk menilai keterkaitan instrument kebijakan moneter yang

ditempuhnya dengan arah kinerja perekonomian yang diinginkan, sehingga

akan mempersulit perumusan kebijakan moneter yang akan ditempuh. Dengan

kondisi perbankan yang memburuk, efektivitas kebijakan moneter juga akan

terhambat karena bank-bank tidak mampu merespon sinyal kebijakan moneter

secara baik.

Sasaran akhir kebijakan moneter seperti pertumbuhan GDP dan tingkat

harga yang stabil dapat dicapai antara lain dengan pemantauan sasaran, yang

6 M2 selama ini lebih banyak dipantau melalui perilaku pengganda uang

(multiplier) yang diasumsikan relatif stabil dan juga melalui mekanisme

perubahan uang primer (M0) Bank Indonesia. Mengingat bahwa uang beredar

(M1 dan M2) dipengaruhi oleh perbankan dan perilaku masyarakat, maka

selain tetap menjaga stabilitas perbankan, perilaku masyarakat perlu pula

untuk dipantau.

Dapat dikatakan bahwa mekanisme transmisi kebijakan moneter yang

dominan mempengaruhi sektor riil di Indonesia adalah jalur perbankan.

Dengan demikian, peranan perbankan sebagai kompenen sistem moneter

sangat berpengaruh terhadap variabel-variabel moneter, terutama dalam

hubungannya dengan pengelolaan dana asset likuid.

Peningkatan sumber dana yang cukup signifikan, memberikan ruang gerak

yang cukup besar bagi perbankan untuk meningkatkan penempatannya pada

asset likuid. Sepanjang semester II 2009 alat likuid bank yang terdiri dari

primary reserve, secondary reserve dan tertiary reserve meningkat sebesar Rp

34,2 trilyun (5,1%). Pada dasarnya, kepemilikan alat likuid diperlukan bank

sebagai antisipasi terhadap kebutuhan likuiditas, khususnya yang bersifat

segera dan yang berjangka waktu pendek. Oleh karena itu, guna

meminimalisir resiko likuiditas, bank akan memelihara alat likuid dalam

jumlah tertentu (Kajian Stabilitas Keuangan, 2010:25).

Seiring dengan membaiknya kondisi likuiditas perbankan, aktivitas bank

pada PUAB juga membaik. Secara umum, transaksi PUAB (baik rupiah

7 periode yang sama tahun 2008. Rata-rata harian volume transaksi PUAB

rupiah terus meningkat meskipun ada sedikit penurunan pada triwulan akhir

2009, sedangkan pada PUAB valas, rata-rata harian volume transaksi terus

meningkat, meskipun belum kembali ke level sebelum terimbas krisis global

pada tahun 2008 (Kajian Stabilitas Keuangan, 2010:27).

Kondisi perbankan sangat berpengaruh besar terhadap bekerjanya dan

efektifnya saluran transmisi moneter seperti inflasi, volatilitas nilai tukar, suku

bunga dan banyaknya jumlah uang beredar di masyarakat. Dalam kondisi

dimana kesehatan dan stabilitas perbankan terjaga dan berkembang kuat,

saluran transmisi moneter tersebut tidak menunjukan perbedaan yang berarti.

Akan tetapi, dalam kondisi ketika perbankan sedang mengalami sejumlah

permasalahan, sehingga proses intermediasi keuangan maupun pasar keuangan

tidak berjalan normal, maka perilaku saluran transmisi moneter tersebut

menunjukan perbedaan yang berarti. Proses intermediasi ini merupakan fungsi

dan tugas perbankan, namun di sisi lain perbankan juga harus menjaga

likuiditasnya, karena bank harus menghadapi berbagai resiko yang harus

dihadapi, dan perlu diantisipasi dalam mengahadapi ketidakpastian dimasa

yang akan datang.

Berdasarkan uraian latar belakang tersebut, penulis tertarik untuk

8 B. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka perumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh variabel Inflasi, Nilai Tukar (Kurs), Suku Bunga SBI

dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga (DPK).

2. Bagaimana pengaruh variabel Inflasi, Nilai Tukar (Kurs), Suku Bunga

SBI, dan Jumlah Uang Beredar (M2) terhadap Volume Transaksi Pasar

Uang Antar Bank (PUAB) dan variabel intervening Dana Pihak Ketiga

(DPK) terhadap Volume Transaksi Pasar Uang Antar Bank (PUAB).

3. Bagaimana pengaruh langsung dan tidak langsung variabel Inflasi, Nilai

Tukar (Kurs), Suku Bunga SBI, dan Jumlah Uang Beredar (M2) terhadap

Volume Transaksi Pasar Uang Antar Bank (PUAB) dan variabel

intervening Dana Pihak Ketiga (DPK) terhadap Volume Transaksi Pasar

Uang Antar Bank (PUAB).

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan

untuk:

a. Untuk menganalisis pengaruh Inflasi, Nilai Tukar (Kurs), Suku Bunga

SBI dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

9 b. Untuk menganalisis pengaruh Inflasi, Nilai Tukar (Kurs), Suku Bunga

SBI, dan Jumlah Uang Beredar (M2) terhadap Volume Transaksi Pasar

Uang Antar Bank (PUAB) dan variabel intervening Dana Pihak Ketiga

(DPK) terhadap Volume Transaksi Pasar Uang Antar Bank (PUAB).

c. Untuk menganalisis pengaruh langsung dan tidak langsung Inflasi,

Nilai Tukar (Kurs), Suku Bunga SBI, dan Jumlah Uang Beredar (M2)

terhadap Volume Transaksi Pasar Uang Antar Bank (PUAB) dan

variabel intervening Dana Pihak Ketiga (DPK) terhadap Volume

Transaksi Pasar Uang Antar Bank (PUAB).

2. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda,

yakni manfaat akademis maupun praktis.

a) Dari segi teoritis pada perspektif akademis, penelitian ini akan

bermanfaat untuk:

1. Bagi peneliti untuk mendapatkan pengembangan dan melatih diri

dalam menerapkan ilmu pengetahuan yang diperoleh.

2. Bagi civitas akademika dapat menambah informasi sumbangan

pemikiran dan bahan kajian penelitian.

b) Dari segi perspektif praktis hasil penelitian ini, bisa dipandang

bermanfaat untuk:

1. Bagi manajemen perusahaan perbankan diharapkan dapat

10 manajemen perbankan sebagai bahan acuan dalam menjalankan

fungsinya sebagai lembaga intermediasi.

2. Untuk memberikan informasi tambahan bagi investor dan

masyarakat yang berkepentingan untuk menginvestasikan dananya

11 BAB II

LANDASAN TEORI

A. Tinjauan Umum Perbankan di Indonesia

Perbankan secara umum merupakan lembaga keuangan yang melakukan

kegiatan berupa pengumpulan dana dari masyarakat dan menyalurkannya

kembali kepada masyarakat dalam berbagai bentuk. Pengertian perbankan

sendiri menurut UU No. 10 tahun 1998 tentang perubahan atas UU No. 7

tahun 1992 Bab I Pasal 1 tentang perbankan yaitu bahwa perbankan adalah

segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Sedangkan pengertian bank menurut UU No. 10 tahun 1998 tentang

perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk kredt dan atau dalam bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup masyarakat banyak.

Pengertian lebih teknis tentang bank dapat ditemukan pada Standar

Akuntansi Keuangan (PSAK) Nomor 31 dalam Standar Akuntansi Keuangan

yaitu Bank adalah suatu lembaga yang berperan sebagai perantara keuangan

antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang

memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu

lintas pembayaran.

Dari definisi tersebut memberi tekanan bahwa bank dalam melakukan

12 merupakan sumber utama dana bank. Demikian pula dari segi penyaluran

dana, hendaknya bank tidak semata-mata memperoleh keuntungan yang

sebesar-besarnya bagi pemilik tapi juga kegiatannya harus pula diarahkan

pada peningkatan taraf hidup masyarkat. Definisi tersebut merupakan

komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

B. Inflasi

Menurut Samuelson dan Nordhaus (2005:279) inflation is the percentage

of annual increase in a general price level.

Menurut Dornbusch, Fischer and Richard (2008:149) inflation is the rate

which the general level of prices is rising. In countries, high rates of inflation

could happen price double every month, money stop being a useful medium of

exchange and sometimes output drops dramatically.

Menurut Sadono Sukirno (2004:27) inflasi adalah kenaikan harga-harga

secara umum berlaku dalam suatu perekonomian dari suatu periode ke periode

lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga-harga

pada suatu tahun tertentu berbanding dengan tahun sebelumnya.

Menurut Boediono (2001:161) inflasi adalah kecendrungan dari harga

untuk naik secara umum dan terus menerus. Kenaikan harga satu atau dua

barang saja tidak dapat disebut inflasi, kecuali kenaikan tersebut meluas

kepada (atau mengakibatkan kenaikan) sebagian besar dari harga-harga lain.

13 daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang suatu

negara, (Khalwaty, 2001:5).

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah

Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu

menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi

masyarakat. Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah

dilakukan atas dasar Survei Biaya Hidup (SBH) Tahun 2007 yang

dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan

memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan

di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis

barang/jasa di setiap kota.

Indikator inflasi lainnya berdasarkan international best practice antara

lain:

1. Indeks Harga Perdagangan Besar (IHPB). Harga Perdagangan Besar dari

suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang

besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah

besar pada pasar pertama atas suatu komoditas.

2. Deflator Produk Domestik Bruto (PDB) menggambarkan pengukuran

level harga barang akhir (final goods) dan jasa yang diproduksi di dalam

suatu ekonomi (negeri). Deflator PDB dihasilkan dengan membagi PDB

atas dasar harga nominal dengan PDB atas dasar harga konstan

14 Menurut Boediono (2001:162) Inflasi dapat di golongkan menjadi dua

golongan, golongan pertama didasarkan pada “parah” atau tidaknya inflasi

tersebut, yaitu ;

1.

Inflasi ringan ( dibawah 10% setahun)2.

Inflasi sedang (antara10-30% setahun)3.

Inflasi berat ( antara 30-100% setahun)4.

Hiperinflasi (diatas 100% setahun).Penggolongan yang kedua adalah atas dasar sebab awal dari inflasi. Atas

dasar ini di bedakan 2 macam inflasi :

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai

barang terlalu kuat. Infasi ini disebut demand pull inflation. Faktor

penyebab terjadi demand pull inflation adalah tingginya permintaan

barang dan jasa relatif terhadap ketersediaannya. Dalam konteks

makroekonomi, kondisi ini digambarkan oleh output riil yang melebihi

output potensialnya atau permintaan total (agregate demand) lebih

besar dari pada kapasitas perekonomian.

2. Inflasi yang timbul karena kenaikan biaya produksi, ini disebut cost

push inflation. Faktor-faktor terjadinya cost push inflation dapat

disebabkan oleh depresiasi nilai tukar, dampak inflasi luar negeri

terutama negara-negara partner dagang, peningkatan harga-harga

komoditi yang diatur pemerintah (administered price), dan terjadi

negative supply shocks akibat bencana alam dan terganggunya

15 Menurut Sadono Sukirno (2004:338), terdapat beberapa dampak buruk

dari inflasi yaitu sebagai berikut :

a. Inflasi dan Perkembangan Ekonomi

Inflasi yang tinggi tingkatnya akan menggalakkan perkembangan

ekonomi. Biaya yang terus menerus naik menyebabkan kegiatan

produktif sangat tidak menguntungkan. Maka pemilik modal biasanya

lebih suka menggunakan uangnya untuk tujuan spekulasi. Investasi

produktif akan berkurang dan tingkat kegiatan ekonomi akan menurun.

Sebagai akibatnya, tingkat pengangguran juga akan semakin

meningkat.

b. Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi

negara inflasi juga akan menimbulkan efek-efek terhadap individu dan

masyarakat.

c. Inflasi akan menurunkan pendapatan riil orang-orang yang

berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan

harga-harga. Maka inflasi akan menurunkan upah riil individu-individu yang

berpendapatan tetap. Sehingga daya beli masyarakat juga akan

menurun.

d. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang.

Sebagian kekayaan masyarakat disimpan dalam bentuk uang.

institusi-16 institusi keuangan lain merupakan simpanan keuangan. Nilai riilnya

akan menurun apabila inflasi berlaku.

e. Memperburuk pembagian kekayaan

Telah ditunjukkan bahwa penerima pendapatan tetap akan

menghadapi kemorosotan dalam nilai riil pandapatnya, dan pemilik

kekayaan bersifat keuangan mengalami penurunan dalam nilai riil

kekayaannya. Juga sebagian penjual/pedagang dapat mempertahankan

nilai riil pendapatannya. Dengan demikian inflasi menyebabkan

pembagian pendapatan diantara golongan berpendapat tetap dengan

pemilik-pemilik harta tetap dan penjual atau pedagang akan menjadi

semakin tidak merata.

C. Nilai Tukar Rupiah/$ (Kurs)

Menurut David C. Colander (2006:460) exchange rate is determined in

what called the “forex market” (foreign exchange market). In the forex

market, traders buy and sell currencies, taking orders from banks which in

turn take orders for currencies from individuals and companies that want to

excahanged one currency for another.

Menurut Brue Mc Connell (2005:99) Exchange rate is the rate at which

two currency of one nation can be exchanged for the currency another nation.

Menurut Adiwarman A. Karim (2006:157) exchange rates (nilai tukar

uang) atau yang lebih populer dikenal dengan sebutan kurs mata uang adalah

17 harga mata uang domestik (domestik currency) atau resiprokalnya, yaitu harga

mata uang domestik dalam mata uang asing. Nilai tukar uang

merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata uang

lainnya dan digunakan dalam berbagai transaksi, antara lain transaksi

perdagangan internasional, turisme, inestasi internasional, ataupun aliran uang

jangka pendek antar negara, yang melewati batas-batas geografis ataupun

batas-batas hukum.

Kurs adalah harga sebuah mata uang dari suatu Negara yang diukur atau

dinyatakan dalam satuan mata uang lainnya. Kurs memainkan peranan yan

amat penting dalam keputusan-keputusan pembelanjaan, karena kurs

memungkinkan bagi kita untuk menerjemahkan harga-harga dari berbagai

Negara kedalam satu bahasa yang sama, (Kurgmen, 2004:40).

Jika kurs riil tinggi, barang-barang dari luar negeri relatif lebih murah dan

barang-barang domestik lebih mahal. Jika kurs rill rendah, barang-barang dari

luar negeri relatif lebih mahal dan barang-barang domestik relatif lebih murah,

Mankiw (2006:130).

D. Suku Bunga Sertifikat Bank Indonesia (SBI) 1. Suku Bunga

Menurut Samuelson dan Nordhaus (2005:505), interest rate is the price

paid for borrowing money for a period of time, usually expressed as a

18 Menurut Frederic S. Mishkin (2007:4), interest rate is the cost of

borrowing or the price paid for the rental of funds (usually expressed as a

percentage of the rental of $100 per year).

Menurut Kasmir (2003:37), bunga bagi bank berdasarkan prinsip

konvensional dapat diartikan sebagai balas jasa yang diberikan oleh bank

kepada nasabah yang membeli atau menjual produknya . Bunga juga dapat

diartikan sebagai harga yang harus dibayarkan kepada nasabah (yang

memiliki simpanan) dan yang harus dibayar oleh nasabah kepada bank

(nasabah yang memperoleh pinjaman).

Menurut Sadono Sukirno (2005:375) bunga adalah pembayaran ke atas

modal yang dipinjam dari pihak lain. Sedangkan, suku bunga adalah harga

yang dibayar “peminjam” (“debitur”) kepada “pihak yang meminjamkan”

(“kreditur”) untuk pemakaian sumber daya selama interval waktu tertentu.

Dari beberapa pendapat ahli tersebut maka dapat disimpulkan bahwa

suku bunga adalah suatu harga atau biaya yang diberikan peminjam atau

pihak yang memiliki kekurangan dana kepada pihak yang meminjamkan

dana atau memiliki kelebihan dana atas penggunaan dana tersebut pada jarak

waktu tertentu. Dengan kata lain, orang yang diberi kesempatan meminjam

harus membayar biaya atas pinjamannya tersebut. Biaya peminjaman,

diukur dalam rupiah per tahun per rupiah yang dipinjam, adalah suku bunga.

Jumlah pinjaman yang diberikan disebut principal dan harga yang

dibayar biasanya diekspresikan sebagai presentase dari principal per unit

19 suku bunga yang paling berpengaruh yaitu: teori Fisher, yang mendasari

loanable funds theory, dan liquidity preference theory dari Keynes.

a. Pendekatan Klasik dari Fisher

Irving Fisher telah menganalisis penentuan tingkat suku bunga

dalam ekonomi dengan mempelajari mengapa orang-orang menabung

(mengapa mereka tidak mengkonsumsi semua sumber daya mereka)

dan mengapa orang lain yang meminjam. Di sini dibahas teori Fisher

dalam konteks sebuah perekonomian yang sangat sederhana.

Perekonomian tersebut hanya terdiri dari para individu yang

melakukan konsumsi dan menabung penghasilan berjalan mereka,

perusahaan-perusahaan yang meminjam penghasilan yang tidak

dikonsumsi dan berinvestasi;suatu pasar tempat di mana para

penabung memberi pinjaman sumber daya kepada para peminjam, dan

proyek-proyek tempat perusahaan berinvestasi. Suku bunga atas

pinjaman tersebut tidak mengandung premi bagi risiko kegagalan

(default risk) karena perusahaan-perusahaan peminjam diasumsikan

akan mampu memenuhi semua kewajibannya, (Sukirno 2004:204).

b. Pendekatan Keynes

Keynes menantang pandangan ekonomi klasik, bahwa tingkat

bunga tidak menentukan besar kecilnya investasi maupun tabungan

masyarakat. Tabungan dan investasi menurut Keynes ditentukan dan

dipengaruhi secara langsung oleh tingkat pendapatan masyarakat itu

20 menabung jika orang tersebut memiliki kelebihan uang (marginal

prospensity to save), yaitu pendapatannya di atas kebutuhan

konsumsinya. Sehingga Keynes yakin bahwa bunga bukanlah faktor

utama dalam menentukan tingkat tabungan masyarakat. Demikian juga

halnya dengan investasi, Keynes berkeyakinan bahwa bunga bukanlah

faktor utama dalam menentukan tingkat investasi, walaupun diakui

bahwa adalah salah satu pertimbangan untuk investasi adalah tingkat

bunga. (Judisseno 2005: 83)

Dalam teori, analisis mengenai suku bunga selalu menganggap bahwa

dalam perekonomian terdapat hanya satu suku bunga, namun kenyataannya

keadaanya jauh berbeda karena terdapat beberapa suku bunga dalam

perekonomian.

Menurut Sadono Sukirno (2005:382), hal tersebut karena disebabkan

oleh beberapa faktor, yaitu:

1. Perbedaan resiko

Bank memberikan suku bunga yang berbeda dalam memberikan

pinjaman. Bagi usaha yang telah lama berkembang atau usaha yang

tidak mengandung banyak resiko, maka bank bersedia mengenakan

suku bunga rendah, sedangkan untuk usaha yang beresiko tinggi, bank

juga akan mengenakan suku bunga pinjaman yang tinggi pula.

2. Jangka waktu pinjaman

Semakin lama sejumlah modal dipinjamkan, semakin besar tingkat

21 ditanggung peminjam akan semakin besar dengan jangka waktu yang

relatif panjang. Disisi lain disebabkan karena pemilik modal

kehilangan kebebasan untuk menggunakan modalnya dalam jangka

waktu yang lebih lama. Di samping itu, para peminjam bersedia

membayar tingkat bunga yang lebih tinggi karena mereka mempunyai

waktu yang lebih panjang untuk mengembalikan pinjamannya.

3. Biaya administrasi pinjaman

Jumlah dana yang dipinjam sangat berbeda, sedangkan biaya

administrasi untuk memproses pinjaman tersebut tidak banyak

berbeda. Dengan demikian, berdasarkan pada pertimbangan biaya

administrasi pinjaman, pinjaman yang lebih sedikit jumlahnya akan

membayar tingkat bunga yang lebih tinggi.

2. Sertifikat Bank Indonesia

Menurut Surat Keputusan Direksi BI No. 31/67/KEP/DER tanggal 23

Juli 1998 tentang Penerbitan dan Perdagangan Sertifikat Bank Indonesia

serta Intervemsi Rupiah, pengertian Sertifikat Bank Indonesia atau SBI

adalah surat berharga atas unjuk dalam rupiah yang diterbitkan oleh Bank

Indonesia sebagai pengakuan utang berjangka waktu pendek dengan sistem

diskonto.

Sebagai salah satu piranti moneter, perdagangan SBI baik di pasar

primer maupun di pasar sekunder, selain ditujukan untuk mengatur jumlah

uang primer yang beredar di masyarakat, juga ditujukan untuk mengatur

22 merupakan sasaran dari kebijakan moneter. Sasaran utamanya adalah upaya

untuk menekan laju inflasi. Tujuan diterbitkannya SBI, antara lain:

a. Mempengaruhi reserve money bank.

b. Menarik minat bank-bank agar mereka dapat menanamkan kelebihan

cadangannya.

c. Menyediakan instrument pasar uang dalam denominasi rupiah yang

menghasilkan bunga, likuid dan bebas resiko (yang dapat digunakan

sebagai pengatur posisi cadangan bank).

d. Memperbesar likuiditas bank dalam perdagangan SBI di pasar

sekunder, selain itu, juga ditujukan untuk mempengaruhi suku bunga

pasar.

E. Jumlah Uang Beredar

Menurut Case, Fair and Oster (2009:205) money is a means of payments

or medium exchange, a store of value, and a unit of account.

Menurut Samuelson and Nordhaus (2005:31) money is the means of

payments-the currencyand checks that we use when we buy things, but more

than that, money is a lubricant that facilities exchange.

Pengertian uang beredar yang umum digunakan di Indonesia dapat

digunakan dalam dua kategori yaitu uang beredar dalam arti sempit atau

narrow money (M1) dan uang beredar dalam arti luas atau broad money (M2).

M1 terdiri atas uang kartal yang beredar dimasyarakat (tidak termasuk uang

23 penjumlahan dari M1 ditambah tabungan dan deposito berjangka atau disebut

juga uang kuasi (quasi money), (Dahlan Siamat 2005:93).

Perubahan jumlah uang yang beredar (M2) ditentukan oleh hasil interaksi

antara masyarakat, lembaga keuangan dan bank sentral. Jumlah uang beredar

adalah hasil kali uang pinar (monetary base) dengan pengganda uang (money

multiplier).

Dari definisi jumlah uang beredar terbagi menjadi 2 yaitu :

1. Uang Dalam Arti Sempit (M1)

M1 diartikan sebagai uang tunai (uang kartal dan logam) yang

dipegang oleh masyarakat tidak termasuk uang yang ada di kas bank serta

kas Negara. Uang tersebut dikenal dengan uang kartal kemudian ditambah

uang yang berada dalam rekening giro perbankan yang dapat langsung

digunakan untuk menguangkan cek, dan bisa disebut dengan uang giral.

Bentuk persamaan M1 adalah:

M1 = C+DD

Dimana:

M1 = uang dalam artu sempit

C = currency, uang kartal

DD = demand deposit, uang giral

Pengertian uang giral (DD) diatas hanya mencakup saldo rekening

Koran atau giro milik masyarakat umum yang disimpan dibank dan

digunakan oleh pemiliknya untuk berbelanja atau membayar

24 2. Uang Dalam Arti Luas (M2)

M2 merupakan perluasan dari definisi M1 dengan uang kuasi. Uang

kuasi adalah bentuk kekayaan yang sangat likuid yang terdiri dari deposito

berjangka atau rekening tabungan pada bank. Bentuk persamaannya

adalah:

M2 = M1+TD+SD

Dimana:

M2 = uang dalam arti luas

M1 = uang dalam arti sempit

TD = time deposit (deposito berjangka)

SD = saving deposits (saldo tabungan)

Perkembangan uang beredar di Indonesia dipengaruhi oleh berbagai faktor

antara lain kegiatan luar negri, sektor pemerintahan, sektor swasta, domestik,

dan sektor lainnya. Transaksi-transaksi dari sektor-sektor tersebut dicatat

dalam neraca sistem moneter yang memperlihatkan besarnya jumlah uang

yang beredar dan faktor-faktor yang mempengaruhi perubahannya.

Strategi pengendalian uang beredar dirumuskan berdasarkan penyesuaian

instrument kebijakan moneter antara lain operasi pasar terbuka, penyesuaian

ketentuan likuiditas wajib minimum (reserve requirement), dan fasilitas

diskonto. Pelaksanaan penyesuaian tersebut diharapkan agar nilai yang

25 F. Dana Pihak Ketiga (DPK)

Menurut Slamet Riyadi (2006:79) Dana Pihak Ketiga (DPK) adalah dana

yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu,

perusahaan, pemerintah, rumah tangga, koperasi, yayasan dan lain-lain baik

dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau

setiap bank, dana masyarakat ini umumnya merupakan dana terbesar yang

dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpun dana dari

masyarakat.

Sumber Dana Pihak Ketiga (DPK), dari segi mata uang dibedakan

menjadi:

1. Sumber Dana Pihak Ketiga Rupiah

Yaitu kewajiban-kewajiban bank yang tercatat dalam bentuk rupiah

pada pihak ketiga bukan bank baik kepada penduduk maupun bukan

penduduk. Komponen DPK ini terdiri dari Giro, Simpanan Berjangka

(deposito dan Sertifikat Deposito), tabungan dan kewajiban-kewajiban

lainnya yang terdiri dari kewajiban segera yang dapat dibayar, surat-surat

berharga yang diterbitkan, pinjaman yang diterima, setoran jaminan dan

lainnya. Tidak termasuk dana yang berasal dari bank sentral.

2. Sumber Dana Pihak Ketiga Valuta Asing

Sedangkan yang dimaksud Dana Pihak Ketiga Valuta Asing adalah

kewajiban bank yang tercatat dalam valuta asing kepada pihak ketiga, baik

penduduk maupun bukan penduduk termasuk pada Bank Indonesia, bank

26 DPK Valuta Asing terdiri atas Giro, Call Money, Deposit On Call

(DOC), Deposito berjangka, Margin Deposit, Setoran Jaminan, Pinjaman

Yang Diterima dan kewajiban-kewajiban lainnya dalam valuta asing.

G. Pasar Uang Antar Bank (PUAB)

Menurut Samuelson dan Nordhaus (2005:543) money market is a term

denoting the set of institutions that handle the purchase or sale of short term

credit instruments like Treasury Bills (T-Bills) and Comercial Paper (CP).

Menurut Slamet Riyadi (2006:75) pasar uang atau interbank money market

adalah pinjam meminjam antar bank yang dilakukan oleh bank-bank

komersial dalam rangka memenuhi kebutuhan likuiditas atau untuk

memanfaatkan dana agar tidak terjadi idle fund.

Menurut Dahlan Siamat (2005:303) pasar uang antar bank atau sering

disebut interbank call money market atau sering disingkat dengan call money,

merupakan sumber yang paling cepat untuk memperoleh dana bagi bank.

Sumber dana PUAB ini sering digunakan bagi bank-bank yang sedang

mengalami kekalahan kliring, yaitu suatu keadaan dimana jumlah tagihan

yang masuk lebih besar dibandingkan tagihan keluar.

Pasar uang antar bank pada dasarnya adalah kegiatan pinjam-meminjam

dana antar satu bank dengan bank lainnya. Transaksinya bisa dilakukan secara

27 1. Mekanisme

Mekanisme pasar uang berbeda dengan pasar modal yang tradingnya

dilakukan melalui Bursa atau Stock Exchange. Sesuai dengan

karakteristiknya maka pasar uang ini bersifat abstrak, tidak ada tempat

khusus seperti halnya pada pasar modal. Transaksi pasar uang secara over

the counter market (OTC), dilakukan oleh setiap peserta melalui desk atau

dealing room masing-masing peserta.

Sarana yang digunakan dalam melakukan transaksi pasar uang dapat

berupa:

1. Reuters monitor dealing screen (RDMS)

2. Telex

3. Telepon

4. Fax

5. Sarana telekomunikasi lain yang diperkenankan untuk transaksi

tersebut.

2. Instrument Pasar Uang

a. Commercial paper merupakan surat utang atau promes berjangka

pendek yang tidak dijamin commercial paper yang merupakan passive

emiten, unit ekonomi yang mengeluarkannya, diperjualbelikan dipasar

uang. Pada umumnya, emiten CP adalah terdiri dari perusahaan (yang

bergerak dibidang finanial maupun non finansial).

b. Revolving underwriting facility merupakan salah satu instrument pasar

28 instrument atas transaksi ini dijamin oleh beberapa bank dengan

jangka waktu 1 sampai 3 tahun.

c. Sertifikat Bank Indonesia merupakan surat berharga atas unjuk dalam

rupiah yang diterbitkan dengan sistem diskonto oleh Bank Indonesia,

sebagai pengakuan atas utang jangka pendek.

d. Certificate of Deposits (CDs) merupakan instrument pasar uang yang

diterbitkan atas unjuk oleh suatu bank yang dinyatakan dalam jumlah

tertentu, jangka waktu dan tingkat bunga tertentu. Bukti simpanannya

berupa sertifikat deposito berjangka dapat diperdagangkan atau

sebagai negotiable instrument, karena dapat diuangkan oleh pembawa

dan bersifat atas unjuk.

e. Promissory Notes (PN) adalah surat sanggup bayar yang membuktikan

adanya utang piutang antara debitur dan kreditur, di mana debitur

meminjamkan sejumlah uang dan kreditur berjanji akan membayar

pada tanggal yang telah ditetapkan dengan menyerahkan promissory

notes (PN) kepada kreditur.

f. Treasury Bills (T-Bills) merupakan instrument pasar uang atas unjuk

yang diterbitkan oleh Bank Sentral yang merupakan salah satu alat

untuk pengendalian moneter yang akan dibayarkan kepada pemegang

(Bearer) pada tanggal jatuh tempo. Bagi perbankan atau lembaga

keuangan T-Bills dapat dijadikan sebagai secondary reserve

29 menghindari idle funds atau dalam rangka optimalisasi pengelolaan

dana bank yang bersangkutan.

g. Banker’s Acceptance (BA) merupakan time draft (wesel berjangka)

yang ditarik oleh seorang eksportir atau importer atas suatu bank untuk

membayar sejumlah barang atau untuk membeli valuta asing.

h. Repurchase Agreement (Repo) adalah transaksi jual beli surat-surat

berharaga disertai dengan perjanjian bahwa penjual akan membeli

kembali surat-surat berharga yang dijual tersebut pada tanggal dan

dengan harga yang telah ditetapkan terlebih dahulu.

3. Resiko-Resiko Investasi di Pasar Uang

a. Resiko Pasar (interest rate risk) resiko yang berkaitan dengan

turunnyha harga surat berharga (tingkat bunga naik) mengakibatkan

investor mengalami capital loss.

b. Resiko Reinvestment resiko terhadap penghasilan suatu asset financial

yang harus di re-invest dalam asset yang berpendapatan rendah atau

dapat dikatakan sebagai resiko yang memaksa investor untuk

menempatkan pendapatan yang diperoleh dari bunga kredit atau

surat-surat berharga ke investasi yang berpendapatan rendah akibat turunnya

tingkat bunga.

c. Resiko Gagal Bayar terjadi akibat tidak mampunya peminjam (debitur)

memenuhi kewajibannya sesuai dengan yang diperjanjikan.

d. Resiko Inflasi terjadi apabila pemberi pinjaman menghadapi

30 menurunkan daya beli atas pendapatan yang diterimanya. Untuk

menghadapi hal tersebut, kreditur biasanya berusaha mengimbangi

proyek inflasi dengan meminta atau mengenakan suku bunga yang

lebih tinggi.

e. Resiko Valuta (currency or exchanged rate risk) yaitu kerugian yang

terjadi akibat adanya perubahan yang tidak menguntungkan terhadap

kurs mata uang asing.

f. Resiko Politik terjadi karena adanya kemungkinan adanya perubahan

ketentuan perundangan yang berakibat turunnya pendapatan yang

diperkirakan dari suatu investasi atau bahkan akan terjadi kerugian

total dari modal yang diinvestasikan.

g. Resiko Likuiditas yaitu resiko yang dapat terjadi apabila instrument

yang dimiliki sulit untuk dijual kembali sebelum jatuh tempo.

H. Penelitian Terdahulu

Penelitian Tony Hidayat (2007) meneliti tentang pengaruh inflasi terhadap

kinerja pembiayaan perbankan syariah, volume transaksi pasar uang antar

bank syariah (PUAS), dan posisi outstanding sertifikat wadiah bank Indonesia

(SWBI). Penelitian ini bertujuan untuk menganalisis pengaruh inflasi IHK

terhadap kinerja pembiayaan perbankan syariah yang diukur dengan kriteria

financing to deposit ratio (FDR) dan non performing financing (NPF), volume

transaksi pasar uang antarbank berdasarkan prinsip syariah (VPUAS), dan

31 menyatakan bahwa variabel inflasi berpengaruh positif terhadap FDR, NPF,

PUAS dan SWBI. Tetapi inflasi berpengaruh negatif terhadap FDR.

Berdasarkan pengujian melakukan vector autoregression (VAR) ternyata

inflasi mempunyai pengaruh positif terhadap FDR, NPF, VPUAS dan

OSWBI.

Penelitian Darna (2006), yang meneliti tentang pertumbuhan aset atau

dana pihak ketiga (DPK) perbankan syariah sensitif terhadap pengaruh

volatilitas tingkat bunga (SBI) dan nilai tukar rupiah (Exchange Rate). Selain

dua variabel tersebut dalam penelitian tersebut juga mencoba memasukan

fatwa MUI tentang keharaman bunga sebagai variabel biner (dummy). Model

yang diestimasi dalam penelitian tersebut adalah Autoregressive Conditional

Heteroscedasticity (ARCH) dan General Autoregressive Conditional

Heteroseedasticity (GARCH). Penggunaan model tersebut adalah untuk

melihat apakah residual dan varian residual periode sebelumnya signifikan

mempengaruhi variabel Aset atau DPK terhadap model yang diestimasi. Hasil

penelitian tersebut menunjukan bahwa : (a) uji regresi berganda dengan

metode OLS menunjukkan bahwa tingkat bunga maupun nilai tukar memiliki

korelasi negatif dan signifikan berpengaruh terhadap pertumbuhan Aset

maupun Dana Pihak Ketiga perbankan syariah, sedangkan Fatwa MUI

mempunyai korelasi positif juga signifikan mempengaruhi pertumbuhan Aset

dan Dana Pihak Ketiga. (b) Selanjutnya berdasarkan uji ARCH diperoleh hasil

bahwa nilai residual periode sebelumnya signifikan mempengaruhi

32 Sedangkan melalui uji GARCH diperoleh hasiI yang menunjukkan bahwa

varian residual periode sebelumnya tidak berpengaruh terhadap pertumbuhan

keduanya. (c) tingkat bunga maupun nilai tukar melalui uji ARCH IGARCH

diketahui memiliki volatilitas yang signifikan sehingga model yang diestimasi

tidak bebas dari pengaruh residual periode sebelumnya. (d) pertumbuhan Aset

dan DPK melalui uji ARCH-M ternyata signifikan memiliki sensitifitas

terhadap fluktuasi perubahan tingkat bunga dan nilai tukar rupiah.

Penelitian Patria Yunita (2008), penelitian tersebut bertujuan untuk

mengidentifikasi pengaruh variabel makroekonomi yaitu suku bunga SBI,

tingkat inflasi dan kurs US $ terhadap pertumbuhan Dana Pihak Ketiga

Perbankan Syariah yang menjadi salah satu sinyal besaran share pasar yang

berhasil diraih sistem perbankan syariah. Pengaruh suku bunga SBI

diidentifikasi dengan besaran net equivalent rate, sementara pengaruh tingkat

inflasi diidentifikasikan dengan besaran real equivalent rate. Karena terdapat

perbedaan satuan maka variabel jumlah Dana Pihak Ketiga dan Kurs US $

dibentuk dalam model logaritma semi-log, sehingga variabel ini menjadi

lnDPK dan lnExR. Penelitian tersebut menggunakan model regresi linier

sederhana, dengan menguji masing-masing variabel independen terhadap

variabel dependen. Hal ini dilakukan untuk menghindari efek multikolinieritas

yang menyebabkan asumsi-asumsi yang tidak sesuai. Berdasarkan analisis

regresi disimpulkan bahwa NER dan RER memiliki hubungan positif dengan

33 memiliki hubungan negatif terhadap jumlah Dana Pihak Ketiga Perbankan

Syariah.

Penelitian Zulmi (2002) meneliti tentang efektivitas suku bunga SBI

dalam mempengaruhi suku bunga pasar. Dalam penelitian tersebut

mengungkapkan bahwa SBI sebagai salah satu instrument yang digunakan

Bank Indonesia dalam mengatur kebijakan moneter, juga merupakan sarana

yang dapat digunakan untuk mengatur suku bunga pasar. Masalah yang

dihadapi akhir-akhir ini adalah perubahan suku bunga SBI kurang dapat

mempengaruhi suku bunga deposito, suku bunga pasar uang antar bank

(PUAB), dan suku bunga kredit. Banyak faktor yang dapat mempengaruhi

kenapa suku bunga SBI kurang direspon oleh suku bunga pasar. Salah satu

faktor adalah kurang berjalannya fungsi intermediasi perbankan. Kenaikan

suku bunga SBI memberikan alternative yang menguntungkan dan aman bagi

perbankan untuk menanamkan dananya pada SBI, dibading pada kredit.

Pariyo (2004) meneliti tentang variabel makro ekonomi yang

mempengaruhi penghimpunan dana pihak ketiga pada Bank Muamalat

Indonesia periode 2000-2003. Pengujian hipotesa secara parsial yang

dilakukan, maka dari semua variabel independent yang digunakan (SBI,Valas

USD, dan SWBI) berpengaruh secara signifikan terhadap variabel dependent

(Dana Pihak Ketiga). Selain itu dalam pengujian F test dimana F test = 15,311

dan nilai signifikan 0,00 berarti varabel independent (SBI, Valas USD, dan

SWBI) secara bersama-sama berpengaruhi secara signifikan terhadap Dana

34 Hamid Ponco Wibowo (2006) meneliti tentang pengaruh variabel ekonomi

makro (PDB, Suku Bunga, Kurs) terhadap kinerja perbankan syariah.

Berdasarkan pengujian dengan menggunakan data statistik selama kurun

waktu 4 tahun (2001-2004) yang diolah dengan menggunakan persamaan

simultan, maka pengaruh variabel ekonomi makro terhadap kinerja perbankan

syariah selama ini berjalan melalui jalur transmisi beberapa variabel internal

keuangan perbankan (Dana Pihak Ketiga, Loan to Deposit Ratio, Non

Performing Loan) sebelum pada akhirnya berpengaruh terhadap permodalan

bank (CAR). Satu hal yang cukup menarik dari hasil penelitian ini adalah

perubahan suku bunga tidak begitu berpengaruh terhadap kinerja perbankan

syariah.

Zainuddin H. Nasution yang meneliti tentang korelasi suku bunga SBI dan

suku bunga intervensi rupiah terhadap suku bunga pasar uang antar bank.

Penelitian dengan analisis secara deskriptif dan statistik dengan menggunakan

program Eviews, menunjukan bahwa terdapat korelasi yang kuat (signifikan)

dan positif antara suku bunga SBI terhadap suku bunga PUAB dan antara suku

bunga intervensi terhadap suku bunga PUAB. Hal tersebut digambarkan

apabila ada pergerakan suku bunga SBI dan suku bunga intervensi rupiah,

maka akan mempengaruhi pergerakan suku bunga PUAB.

Rosaar Maries meneliti mengenai dampak fluktuasi variabel ekonomi

makro terhadap DPK yang dihimpun dan penyaluran pembiayaan pada

perbankan syariah di indonesia. Penelitian tersebut bertujuan untuk

variabel-35 variabel ekonomi makro terhadap DPK yang dihimpun dan pembiayaan yang

disalurkan. Data-data yang digunakan adalah data time series dari 2003-2007

yang berasal dari statistik perbankan syariah dan statistik ekonomi Indonesia.

Metode yang digunakan adalah vector autoregression (VAR). Metode ini

umumnya digunakan untuk mempelajari dinamika variabel tertentu setelah

terjadi shock atau perubahan pada perekonomian. Analisis yang lebih

ditekankan pada penelitian ini adalah impuls response function dan varance

decomposition. Kedua analisis tesebut berguna untuk mempelajari perilaku

shock suatu variabel dan variabel manakah yang paling dominan menjelaskan

variabel yang lain. Hasil penelitian menunjukkan bahwa masing-masing

variabel mempunyai pengaruh yang kecil terhadap DPK yang dihimpun dan

pembiayaan yang disalurkan oleh perbankan syariah. Dan masing-masing

variabel ekonomi makro tidak mempunyai pengaruh yang dominan terhadap

DPK yang dihimpun dan pembiayaan yang disalurkan.

Penelitian Eep Syaefullah Fatah (2009), yang meneliti pengaruh yang

ditimbulkan oleh variabel-variabel makro ekonomi (suku bunga SBI, nilai

tukar rupiah, uang beredar dan inflasi) terhadap volume transaksi pasar uang

antar bank syariah (PUAS) dan pembiayaan. Data yang digunakan dalam

penelitian tersebut adalah data bulanan periode Januari 2005 – Desember 2009

yang berasal dari statistik perbankan syariah dan statistik ekonomi Indonesia.

Penelitian tersebut menggunakan software Amos 18. Hasil penelitian tersebut

menunjukan bahwa variabel-variabel makro memberikan pengaruh terhadap

36 memberikan pengaruh positif terhadap volume transaksi PUAS, sedangkan

terhadap pembiayaan memberikan pengaruh negatif. Uang beredar membrikan

pengaruh positif terhadap volume transaksi PUAS dan pembiayaan. Inflasi

memberikan positif terhadap pembiayaan, sementara pada volume transaksi

PUAS tidak memberikan pengaruh. Berdasarkan metode yang sama, nilai

tukar rupiah tidak memberikan pengaruh baik terhadap volume tansaksi PUAS

maupun pembiayaan.

I. Kerangka Pemikiran

Kerangka berfikir merupakan suatu proses dari peneliti memperoleh data

kemudian mengolah data tersebut dan menginterprestasikan hasil data yang

telah diolah.

Penelitian ini didasarkan atas penelitian-penelitian dan teori-teori yang

telah ada sebelumnya. Dari beberapa teori yang telah ada peneliti

merangkainya menjadi satu kesatuan yang salaing berhubngan. Metode

analisis yang digunakan adaah Analisis Jalur. Hal ini dikarenakan analisis

jalur dapat memperlihatkan hubungan langsung dan tidak langsung antar

variabel.

Setelah menentukan judul dan metode analisis, peneliti mengumpulkan

data-data dari variabel-variabel yang akan diteliti. Objek yang akan diteliti

merupakan Bank Pembangunan Daerah (BPD) yang terdapat di Indonesia.

Variabel yang diteliti adalah Inflasi, Nilai Tukar (Kurs), Suku Bunga SBI dan

37 Pasar Uang Antar Bank (PUAB). Dalam penelitian ini yang akan menjadi

variabel eksogen adalah Inflasi, Nilai Tukar (Kurs), Suku Bunga SBI dan

Jumlah Uang Beredar (M2). Sedangkan yang akan menjadi variabel endogen

adalah Dana Pihak Ketiga (DPK) dan Volume Transaksi Pasar Uang Antar

Bank (PUAB).

Peneliti mengambil data dari masing-masing variabel dari situs Bank

Indonesia dan Perpustakaan Bank Indonesia. Pencarian data dibagi menjadi

dua bagian. Pertama, pengambilan data Dana Pihak Ketiga (DPK) yang

diambil dari Statistik Perbankan Indonesia (SPI) pada Bank Pembangunan

Daerah (BPD) melalui situs (www.bi.go.id). Kedua, pengambilan data Inflasi,

Nilai Tukar (Kurs), Suku Bunga SBI, Jumlah Uang Beredar (M2) dan Volume

Transaksi Pasar Uang Antar Bank (PUAB) diperoleh dari Statistik Ekonomi

dan Keuangan Indonesia (SEKI) di perpustakaan Bank Indonesia.

Setelah memperoleh data-data dari setiap variabel peneliti mulai

melakukan analisis. Langkah awal yang diperlukan adalah menentukan

struktur persamaan linier dari paradigma penelitian yang telah dibentuk

berdasarkan teori-teori yang ada. Kemudian data disimpan menggunakan

Software SPSS 17 dan diolah dengan menggunakan Software AMOS 16. Dari

output tersebut dapat dianalisa korelasi, hubungan anatara variabel, besarnya

R square dan kesesuaian model (Goodness of Fit). Setelah melakukan analisis

tersebut peneliti dapat mengambil kesimpulan dan implikasi dari hasil

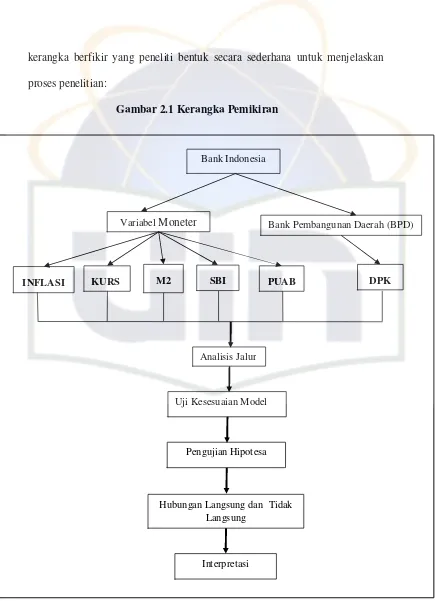

38 kerangka berfikir yang peneliti bentuk secara sederhana untuk menjelaskan

[image:54.612.122.557.56.657.2]proses penelitian:

Gambar 2.1 Kerangka Pemikiran

Bank Indonesia

Variabel Moneter Bank Pembangunan Daerah (BPD)

INFLASI KURS DPK

Analisis Jalur

Hubungan Langsung dan Tidak Langsung

Interpretasi Uji Kesesuaian Model

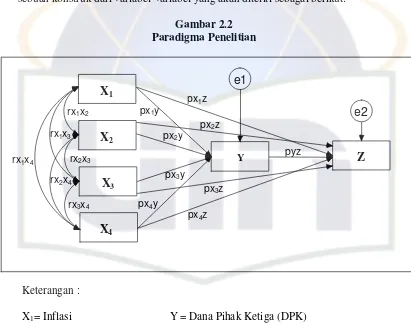

39 J. Paradigma Penelitian

Apabila dilihat dari judul yang peneliti ambil, maka dapat digambarkan

[image:55.612.132.543.167.496.2]sebuah konstruk dari variabel-variabel yang akan diteliti sebagai berikut:

Gambar 2.2 Paradigma Penelitian

Keterangan :

X1= Inflasi Y= Dana Pihak Ketiga (DPK)

X2= Nilai Tukar (Kurs) Z = Volume Transaksi PUAB

X3 = Suku Bunga SBI

X4 = Jumlah Uang Beredar (M2)

K. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis yang dirumuskan

dalam penelitian ini adalah sebagai berikut :

X

1X

2X

3X

4Y

Z

rx1x4

rx2x4

rx3x4

rx2x3

rx1x2

rx1x3

px1y

px2y

px3y

px4y

px1z

px4z

pyz px2z

px3z

e1

40 1. Pengaruh Inflasi, Nilai Tukar (Kurs), Suku Bunga SBI dan Jumlah Uang

Beredar (M2), terhadap Dana Pihak Ketiga (DPK).

Ho : Tidak terdapat pengaruh signifikan antara Inflasi, Nilai Tukar

(Kurs), Suku Bunga SBI dan Jumlah Uang Beredar (M2), terhadap

Dana Pihak Ketiga (DPK).

Ha : Terdapat pengaruh signifikan antara Inflasi, Nilai Tukar (Kurs),

Suku Bunga SBI dan Jumlah Uang Beredar (M2), terhadap Dana

Pihak Ketiga (DPK).

2. Pengaruh Inflasi, Nilai Tukar (Kurs), Suku Bunga SBI, dan Jumlah Uang

Beredar (M2) terhadap Volume Transaksi Pasar Uang Antar Bank (PUAB)

dan variabel intervening Dana Pihak Ketiga (DPK) terhadap Volume

Transaksi Pasar Uang Antar Bank (PUAB)..

Ho: Tidak terdapat pengaruh signifikan antara Inflasi, Nilai Tukar

(Kurs), Suku Bunga SBI, dan Jumlah Uang Beredar (M2) terhadap

Volume Transaksi Pasar Uang Antar Bank (PUAB) dan variabel

intervening Dana Pihak Ketiga (DPK) terhadap Volume Transaksi

Pasar Uang Antar Bank (PUAB).

Ha : Terdapat pengaruh signifikan antara Inflasi, Nilai Tukar (Kurs),

Suku Bunga SBI, dan Jumlah Uang Beredar (M2) terhadap

Volume Transaksi Pasar Uang Antar Bank (PUAB) dan variabel

intervening Dana Pihak Ketiga (DPK) terhadap Volume Transaksi