OLEH: SITI MUYASARAH

NIM: 105046201731

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAH EKONOMI ISLAM FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Skripsi Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-Syarat Mencapai

Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

SITI MUYASARAH NIM: 105046201731

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Ir. Ela Patriana, MM, AAAIJ M. Riza Afwi, M.A

Nip: 196905282008012010 Nip: 196105201999031002

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAH EKONOMI ISLAM FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

tanggal 14 Juni 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 17 Juni 2010 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (...) NIP. 197407252001121001

Pembimbing I : Ir. Ela Patriana, MM, AAAIJ (...) NIP. 196905282008012010

Pembimbing II: M. Riza Afwi, M.A (...) NIP. 196105201999031002

Penguji I : Prof. Dr. H. M. Amin Suma, SH, MA, MM(...)

NIP. 195505051982031012

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 13 April 2010

Skripsi ini lahir didasari dengan alasan untuk menjelaskan apa saja kekuatan dan kelemahan serta peluang dan ancaman dari produk asuransi takafulink. Dan bagaimana hasil prosedur analisis SWOT terhadap produk asuransi takafulink. Serta perkembagan jumlah premi dan jumlah polis asuransi takafulink Metode yang digunakan yaitu kualitatif-kuantitatif yang menggunakan variabel SWOT, dan jumlah kuesioner sebanyak 30 marketing Cabang Takaful Keluarga kebayoran lama. Hasil perhitungan analisis SWOT produk takafulink yang didapat adalah selisish antara kekuatan dan kelemahan sebesar 28 dan selisih antara peluang dan ancaman adalah sebesar 3. Oleh karena itu hasil dari analisis SWOT takafulink berada di posisi kuadran I (positif-Positif)/keunggulan komperatif dengan menggunakan strategi SO, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

dengan limpahan cinta kasih-Nya penulis dapat menyelesaikan pendidikan strata I pada Universitas Islam Negeri (UIN) “Syarif Hidayatullah” Jakarta.

Shalawat dan salam, yang mengiringi rasa syukur penulis hadiahkan kepada Nabi Muhammad SAW, yang menjadi suri tauladan yang paling sempurna dalam sikap dan tutur katanya.

Rasa bahagia dan haturan terimakasih atas terselesaikannya skripsi yang berjudul “ANALISIS SWOT TERHADAP PRODUK ASURANSI UNIT LINK (STUDI PADA PT. ASURANSI TAKAFUL KELUARGA)” penulis sembahkan khusus untuk Ayahanda M. Marwan, BA (Alm) serta Ibunda tercinta Lathifah yang dengan perhatian dan do’anya sehingga penulis dapat menyelesaikan skripsi ini.

Penulis juga menghaturkan banyak terima kasih kepada para pihak yang telah membantu penulis hingga terselesaikannya skripsi ini. Terima kasih penulis haturkan kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, selaku Dekan

Fakultas Syariah

2. Ibu Dr. Euis Amalia, M.Ag., selaku Ketua Program Studi Muamalat.

3. Bapak Ir. H. Muhammad Nadratuzzaman Hosen, MS, MEc, Ph.D., selaku

Pembimbing Akademik Asuransi Syariah 2005.

5. PT. Asuransi Takaful Keluarga yang telah memberikan izin kepada penulis untuk melakukan penelitian.

6. Bapak Ade Suherman, kepala aktuaria PT. Asuransi Takaful Keluarga dan bapak Junaidi Marthabi sebagai AVP Retail Business Area 2&5 PT Asuransi Takaful Keluarga yang telah bersedia meluangkan waktunya untuk wawancara dan memberikan data-data yang diperlukan penulis dalam menyelesaikan skripsi. 7. Pegawai perpustakaan UIN Syarif Hidayatullah Jakarta.

8. Keluarga ku tercinta yang banyak membantu penulis, terimakasih atas

dukungannya dan do’anya.

Tentunya segala kebaikan tersebut tidak dapat penulis balas dengan balasan yang melebihi daripada balasan Allah SWT. Semoga Allah selalu memberikan kepada kita jalan yang terbaik. Amin.

Jakarta,13 April 2010

Penulis

TABEL ………. vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Identifikasi Masalah ……… 6

C. Pembatasan dan Perumusan Masalah ………. 6

D. Tujuan dan Manfaat Penelitian ………. . 7

E. Metode Penelitian ……… 8

1. Metode Analisis ……….. . 8

2. Pendekatan Penelitian ………. . 9

3. Metode Pengumpulan Data ………... 10

4. Sumber Data ………. 12

5. Objek Penelitian ……….. . 12

6. Teknik Pengolaan Data ………. 13

F. Review Studi Terdahulu ………. 13

G. Sistematika Penulis ………... . 18

B. Karakteristik Asuransi Unit Link ……….... 22

C. Investasi Dalam Asuransi Unit Link ……….... 24

D. Perhitungan Manfaat Asuransi (Uang Pertanggungan) Pada Produk Asuransi Unit Link ………. 29

E. Analisis SWOT Dalam Menganalisis Produk Asuransi Unit Link ……….. 31

F. Mekanisme SWOT Dalam Proses Menciptakan Strategi Unit Link ………. 32

1. Proses Analisis SWOT Dalam Menganalisa Produk Asuransi Unit Link ……… 32

2. Pendekatan Analisis SWOT Untuk Menentukan Posisi Dan Strategi Produk Asuransi Unit Link ……….. 33

BAB III UNIT LINK PADA PT. ASURANSI TAKAFUL KELUARGA A. Sejarah Takafulink ………... 42

B. Jenis-Jenis Investasi Takafulink ……….. 42

1. Takaful Dana Istiqomah ……….... 42

2. Takaful Dana Mizan ……….. 46

3. Takaful Dana Alia ………. 50

BAB IV HASIL DAN PEMBAHASAN

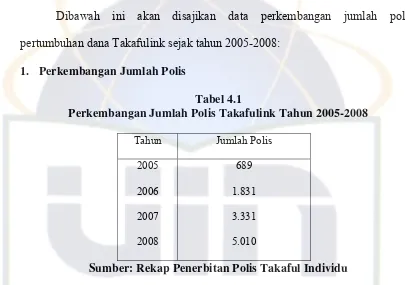

A. Perkembangan Produk Asuransi Takafulink

Pada Tahun 2005-2008 ………. 57

1. Perkembangan Jumlah Polis……….. 57

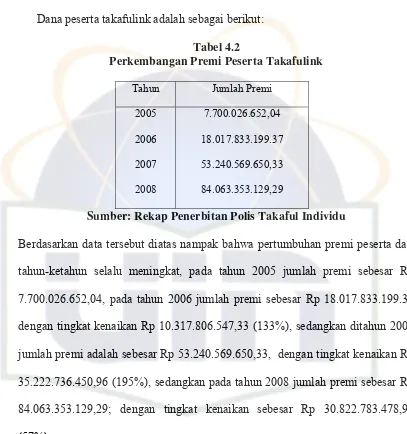

2. Perkembangan Premi Produk Takafulink……….. 58

B. Analisis Strength, Weakness, Opportunity dan Threath ……. 58

C. Prosedur Analisis SWOT ……… 61

D. Hasil Analisis SWOT Terhadap Produk Takafulink

PT. Asuransi Takaful Keluarga ……… 70

BAB V PENUTUP

A. Kesimpulan ………. 72

B. Saran ……… 73

DAFTAR PUSTAKA

LAMPIRAN

vi

Tabel 4.2 Perkembangan Premi Peserta Takafulink ………. 58

Tabel 4.3 Identifikasi Stakeholder PT. Asuransi Takaful Keluarga ………. 62 Tabel 4.4 Analisis Internal (IFAS) ……… 63

Tabel 4.5 Analisis Eksternal (EFAS) ……… 64

Salah satu kegiatan usaha yang paling dominan dan sangat dibutuhkan

keberadaannya di dunia perekonomian Islam saat ini adalah industri asuransi

syariah. Perkembangan asuransi syariah ibarat si gadis manis, diburu banyak

orang dan menenangkan. Kini, nyaris semua perusahaan asuransi membentuk unit

syariah. Bahkan asuransi asing juga ikut membuka unit syariah. Mereka tentu

ingin mencicipi kue syariah di Indonesia.

Ketua Umum Asosiasi Syariah Indonesia Muhaimin Iqbal menyatakan

hingga Januari 2008, di Indonesia sudah ada 3 perusahaan yang full asuransi

syariah, 32 cabang asuransi syariah, dan 3 cabang reasuransi syariah. “Ini

pertumbuhan premi industri bisa menembus Rp 1 triliun tahun ini. Rencana

masuknya asuransi raksasa di pasar asuransi syariah diharapkan mendukung

pencapaian target itu. 1

Perkembangan asuransi syariah juga mencengangkan PT Asuransi Takaful

keluarga (ATK) yang merupakan pelopor perusahaan asuransi murni syariah,

sekaligus salah satu perusahaan terdepan di Indonesia yang berdiri sejak tahun

1994 yang menyediakan jasa asuransi dan perencanaan keuangan sesuai dengan

1

“Perkembangan Asuransi Syariah”, artikel diakses pada tanggal 30 September 2009 dari http://asuransi-terbaik-syariah.blogspot.com/2009/02/perkembangan asuransi-syariah.html

prinsip syariah untuk memenuhi kebutuhan umat dan masyarakat di Indonesia.

Disamping terus melakukan berbagai inovasi produk, perusahaan asuransi syariah

terbesar di Indonesia itu terus menggalang aliansi strategis dengan perusahaan

sejenis. Asuransi Takaful Keluarga juga telah meluncurkan produk unit link

Takafulink Alia yang merupakan produk proteksi dan investasi berbasis saham.

ATK menargetkan pendapatan Rp 20 miliar – Rp 30 miliar di akhir 2007.

“Walaupun baru berjalan sebulan, pendaptan Takafulink Alia telah mencapai Rp

5 miliar. Oleh karena itu, target di atas dapat tercapai,” ungkap Presiden direktur

PT Asuransi Takaful Keluarga disela-sela grand launching Produk Takafulink

Alia di Jakarta. Karena investasi Alia berupa saham. Maka Presiden direktur PT

Asuransi Takaful Keluarga menilai produk tersebut potensial bagi mereka yang

agresif dalam berinvestasi.

Unit link masih menjadi bisnis yang ranum. PT Asuransi Takaful

Keluarga sangat mengandalkan atau mengunggulkan produk-produk untuk

kategori individual business (takafulink) dengan premi sekitar 70% dari total

premi individual business dalam penetrasinya dipasar industri asuransi.

Sebagaimana produk asuransi jiwa konvensional, diasuransi syariah produk

primadona dalam beberapa tahun terakhir adalah produk unit link. Tidak seperti

produk tradisional seperti kesehatan, pembiayaan maupun produk lainnya, unit

link memberikan kombinasi antara proteksi dan investasi. Pemegang polis dapat

tetap memiliki manfaat-manfaat asuransi sekaligus mendapatkan return dari

Produk unit link syariah bila dipasarkan lebih menguntungkan

dibandingkan produk unit link konvensional. Hal itu karena produk unit link

syariah menggunakan sistem bebas bunga bank dalam berinvestasi. Sedangkan,

produk unit link konvensional menggunakan sistem bunga bank. “Dengan sistem

bagi hasil dan wakalah, unit link syariah lebih menguntungkan dan aman bagi

nasabah dan investor”.

Banyaknya keuntungan yang dimiliki produk unit link syariah

dibandingkan produk asuransi biasa. Hal itu karena produk tersebut merupakan

produk gabungan antara asuransi dengan investasi. Sehingga, hasil atau return

unit link bagi nasabah cenderung lebih besar dibandingkan return asuransi biasa.

Unit link menggunakan skim wakalah bil ujrah. Artinya, perusahaan atau

divisi asuransi syariah dipercayakan untuk mengelola dana unit link nasabah.

Seluruh hasil investasi tersebut, diberikan kepada nasabah. Pengelola hanya

mengambil sejumlah dana sebagai ujrah atau fee. Jadi, selain lebih

menguntungkan dari asuransi biasa, unit link syariah juga lebih menguntungkan

dari unit link konvensional.

Produk ini telah menjadi primadona, khususnya bagi masyarakat yang

selama ini sudah terbangun kesadarannya akan pentingnya asuransi jiwa. Sebab,

mereka yang telah sadar memasuki lingkaran proteksi jiwa itu, tentulah

orang-orang yang memang sudah memiliki dana lebih dari sekadar menutup biaya hidup

bulanan atau tahunan. Ketimbang hanya memproteksi diri saja, tentu lebih

memberikan hasil. Produk ini memang sangat praktis karena memudahkan

nasabah dan calon nasabah. Pada produk jenis ini nasabah tidak perlu repot untuk

mengunjungi dua perusahaan yakni perusahaan asuransi dan perusahaan

pengelola investasi reksadana yakni manajer investasi, karena dengan produk ini

proteksi dan investasi sudah dikemas menjadi satu kesatuan.

Walaupun krisis global sempat merontokan pasar modal, tetapi tak

membuat bisnis asuransi unit link syariah mati gaya. Justru asuransi unit link

syariah terus berkibar, ini disebabkan karena menggunakan prinsip syariah yang

bersifat jangka panjang. Perusahaan Asuransi Takaful Keluarga ini yang

menjadikan unit link sebagai salah satu andalannya untuk kategori individual

business.

Ini terbukti bahwa unit link masih kuat walau dalam kondisi krisis,

terbukti premi baru produk ini per semester I/2009 tumbuh 12,5% menjadi Rp 9

triliun dibandingkan perolehan periode yang sama tahun sebelumnya Rp8 triliun.2

Sebab minat masyarakat terhadap produk ini besar. Sifat unit link yang sangat

transparan dan dangkalnya pasar atau masih rendahnya penetrasi asuransi di

Indonesia membuka peluang yang besar untuk bisnis ini.

Kata unit link walaupun sudah menjadi suatu produk yang populer dan

menjadi primadona hanya pada kalangan atas saja, tetapi belum begitu banyak

diketahui oleh semua kalangan masyarakat luas, yang pada dasarnya bahwa unit

2

link mempunyai pilihan investasi serta dapat juga terjangkau oleh kalangan

bawah. Oleh karena itu, agar kita dapat mengetahui sampai sejauh mana produk

unit link syariah menarik minat masyarakat pada umumnya serta keunggulan apa

saja yang dimilikinya, maka digunakan analisis SWOT.

Teknik SWOT pada dasarnya merupakan salah satu teknik menganalisa

berbagai kondisi yang mempengaruhi proses kekuatan produk unit link ini.

Tujuan dilakukan analisis SWOT ini adalah untuk melakukan diagnosa produk,

sehingga dapat menentukan yang tepat terhadap produk yang dimilikinya.

Langkah awal yang bisa dikembangkan adalah menginventasikan faktor internal

dan eksternal yang ada pada produk asuransi syariah ini. Keberadaan faktor

internal dan eksternal inilah yang akan menggambarkan bagaimana kondisi rill

produk asuransi syariah saat ini.

Dengan menggunakan analisis SWOT akhirnya bisa ditentukan faktor

kunci sukses yang mungkin dimiliki oleh produk unit link asuransi syariah di

Indonesia. Faktor kunci sukses ini sangat penting sekali sebab akan memberi

informasi bagaimana sebenarnya profil keunggulan bersaing yang dimiliki oleh

produk unit link asuransi jiwa syariah .

Berdasarkan latar belakang diatas, penulis tertarik untuk mencoba

membahas dan mengkaji seberapa besar kekuatan dan kelemahan serta seberapa

banyak peluang dan ancaman yang terdapat pada produk unit link. Oleh karena

SWOT TERHADAP PRODUK ASURANSI UNIT LINK SYARIAH.” (STUDI PADA PT ASURANSI TAKAFUL KELURGA).

B. Identifikasi Masalah

Identifikasi penelitian ini dilihat dari faktor-faktor eksternal dan internal

yang menjadi sub-sub komponen bagian dari analisis SWOT yang berguna untuk

menghasilkan sebuah penganalisaan yang komperhensif untuk merumuskan suatu

strategi perusahaan dengan mempertimbangkan konsep asuransi unit link,

gambaran umum perusahaan dan mekanisme pengelolaan produk unit link.

C. Pembatasan dan Perumusan Masalah

Berdasarkan identifikasi yang telah diuraikan diatas, maka untuk

menghindari pembiasan dalam memahami pembahasan skripsi, penulis

membatasi masalah pada konsep analisis SWOT dan konsep asuransi unit link

untuk menghasilkan analisis terhadap produk asuransi unit link pada PT Asuransi

Takaful Keluarga, serta data yang digunakan untuk penelitian ini adalah laporan

perkembangan produk asuransi unit link dari Mei 2005- 2008.

Selanjutnya untuk mempermudah alur bahasan ini, penulis merumuskan

permasalahan yang akan dibahas dalam rumusan sebagai berikut:

1. Bagaimana peran analisis SWOT dalam menganalisis produk asuransi unit

link Asuransi Takaful Keluarga?

3. Apa saja kekuatan dan kelemahan produk asuransi unit link pada Asuransi

Takaful Keluarga?

4. Apa saja peluang dan ancaman produk asuransi unit link pada Asuransi

Takaful Keluarga?

5. Bagaimana hasil prosedur analisis SWOT terhadap produk unit link Asuransi

Takaful Keluarga?

D. Tujuan dan Manfaat Penelitian

Dalam penelitian ini, penulis mencoba menganalisis hal-hal yang

berkaitan dengan produk asuransi unit link, dengan tujuan:

1. Untuk menjelaskan peran analisis SWOT dalam menganalisis produk asuransi

unit link Asuransi Takaful Keluarga.

2. Untuk menjelaskan perkembangan produk asuransi unit link pada asuransi

Takaful Keluarga.

3. Untuk menjelaskan bagaimana kekuatan dan kelemahan produk asuransi unit

link pada asuransi Takaful Keluarga.

4. Untuk menjelaskan apa saja peluang dan ancaman produk asuransi unit link

pada asuransi Takaful Keluarga.

5. Untuk menjelaskan hasil prosedur analisis SWOT terhadap produk Asuransi

Adapun manfaat yang diperoleh dari hasil penelitian ini adalah:

1. Bagi penulis sendiri, bermanfaat sebagai penambah wawasan terhadap

masalah yang diteliti mengenai segala aspek yang berhubungan dengan

analisis SWOT dan asuransi unit link.

2. Untuk jurusan muamalat, untuk memberikan sumbangan pemikiran dan

pengetahuan dalam khazanah ekonomi islam khususnya, serta memperkaya

literatur perpustakaan mengenai analisis SWOT terhadap produk asuransi unit

link.

3. Untuk PT. Asuransi Takaful Keluarga, riset penelitian ini diharapkan dapat

dijadikan bahan pertimbangan dalam merumuskan kebijakan guna

mengembangkan usaha dan bisnis asuransi syariah serta perekonomian

khususnya.

4. Untuk masyarakat pada umumnya dan khusus umat islam, riset ini semoga

dapat dijadikan bahan pertimbangan dalam memilih investasi yang

memberikan proteksi asuransi sesuai syariah.

E. Metode Penelitian 1. Metode Analisis

Dalam skripsi yang berjudul “ANALISIS SWOT TERHADAP PRODUK

ASURANSI UNIT LINK (Studi pada PT Asuransi Takaful Keluarga).” Maka,

masuk kedalam tipe deskriptif. Metode deskriptif dirancang untuk mengumpulkan

informasi tentang keadaan-keadaan nyata sekarang.

Menurut Travers (1978) tujuan utama dalam menggunakan metode

penelitian deskriptif ini untuk menggambarkan sifat suatu keadaan yang

sementara berjalan pada saaat penelitan dilakukan, dan memeriksa sebab-sebab

dari suatu gejala tertentu.3

Menurut Gay (1976) metode penelitian deskriptif adalah kegiatan yang

meliputi pengumpulan data dalam rangka menguji hipotesis atau menjawab

pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari

pokok suatu penelitian.4

Kegunaan penelitian diskriptif ini adalah banyak memberikan informasi

yang mutakhir dan dapat membantu dalam mengidentifikasi faktor-faktor yang

berguna untuk pelaksaaan penelitian. Contohnya, mengidentifikasikan

faktor-faktor eksternal dan internal perusahaan untuk mengetahui seberapa besar

kekuatan dan kelemahan produk serta berapa banyak peluang dan ancaman yang

dihadapi perusahaan terhadap produk asuransi unit link.

2. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan deskriftif analisis dengan cara

mengumpulkan, menyusun, mendeskripsikan dokumen dan informasi yang

faktual yang kemudian dianalisis.

3

Consuelo G. Sevilla, Pengantar Metode Penelitian, cet.I, (Jakarta: UI-Press, 1993), h.71.

4

3. Metode Pengumpulan Data

Sedangkan untuk memperoleh data yang berkaitan dengan judul

penelitian, penulis menggunakan dua jenis penelitian yaitu:

a. Penelitian Kepustakaan (Library Research) yaitu penulis membaca,

mengutip dan merangkai hal-hal yang diperlukan pada buku-buku,

dokumen serta berbagai rujukan.

b. Penelitian Lapangan (Field Research) bermaksud untuk mempelajari

secara intensif tentang masalah yang akan diteliti. Bentuk penelitian ini

ada beberapa macam, yaitu:

1) Observasi adalah pengamatan dan pencatatan yang sistematis

terhadap gejala-gejala yang diteliti.5

Observasi menjadi salah satu teknik pengumpulan data apabila

sesuai dengan tujuan penelitian, direncanakan dan dicatat secara

sistematik dan dapat dikontrol keandalannya (reabilitasnya) dan

keshahihannya (validitasnya).

2) Wawancara ialah tanya jawab lisan antara dua orang atau lebih

secara langsung.

Wawancara berguna untuk mendapatkan data ditangan pertama,

pelengkap teknik pengumpulan dan menguji hasil pengumpulan

5

data lainnya.6 Wawancara yang digunakan dalam penelitian ini

yaitu dengan melakukan wawancara checklist. Cara ini dilakukan

melalui percakapan langsung dengan pihak-pihak asuransi takaful

keluarga yang terkait dan berwenang menjelaskan latar belakang PT

Asuransi Takaful Keluarga yang menerbitkan asuransi unit link, dan

apakah kekuatan, kelemahan, peluang serta ancaman terhadap

produk tersebut. Setelah dilakukan wawancara, maka langkah

selanjutnya adalah sebagai berikut:

1) Hasil identifikasi faktor-faktor SWOT akan menjadi bahan

scoring, pembobotan, dan rating masing-masing faktor.

2) Menghitung total yang diperoleh dari hasil perkalian skor

dengan bobot dan rating akan menunjukan nilai faktor SWOT

sesungguhnya.

3) Hasil perhitungan akan memberikan strategi untuk

masing-masing pendekatan dan menghasilkan strategi terbaik dari

penggabungan kedua pendekatan tersebut.

3) Dokumentasi ialah teknik pengambilan data yang diperoleh dari

dokumen-dokumen.7

6

Usman Husaini dan Purnomo Setiady Akbar, Metodology Penelitian Sosial, h.57.

7

4. Sumber Data

Sumber data terdiri dari:

a. Data Primer merupakan data yang langsung didapat dari pihak pertama

yaitu data-data yang diperoleh dari PT Asuransi Takaful Keluarga melalui

instrument observasi dan wawancara terstruktur.

b. Data Skunder adalah data-data yang diperoleh dari berbagai literature dan

referensi seperti buku, majalah serta surat kabar dengan setiap artikel yang

mengandung informasi yang berkaitan dengan masalah yang dibahas,

dihimpun dari berbagai tempat mulai dari perpustakaan hingga situs

internet.

5. Objek Penelitian

Objek dari penelitian judul skripsi adalah data-data dan informasi yang

diambil dari dalam dan lingkungan perusaahaan PT Asuransi Takaful Keluarga.

Penelitian ini menggunakan beberapa rumus SWOT, yaitu:

a. Rumus c

c = a x b Penjelasan:

c = Total elemen S-W-O-T

a = Skor

b = Bobot

b. Rumus variable x

Penjelasan:

x = Selisish antara kekuatan dan kelemahan

S = Strength (kekuatan)

W = Weaknesess (kelemahan)

c. Rumus variabel y

y = O – T Penjelasan:

y = Selisih antara peluang dan ancaman

O = Opportunity (peluang)

T = Threath (ancaman)

6. Teknik Pengolaan Data

Penelitian ini merupakan penelitian kualitatif-kuantitatif. Oleh karena itu,

data dan informasi yang telah didapat kemudian dikumpulkan dan dikelolan atau

dianalisis lalu disusun ulang, serta data-data yang telah diolah diubah kedalam

bentuk tabel agar menjadi bagian yang menyatu dari teks-teks skripsi.

F. Review Studi Terdahulu

Agar tidak terjadi pengulangan terhadap objek atau bahasan yang sama,

maka ada baiknya penulis melakukan review terdahulu. Adapun review yang

telah dikaji adalah:

1. Tinjauan Hukum Islam Terhadap Produk Unit Liked Asuransi Jiwa

Studi Muamalah (Ekonomi Islam) Fakultas Syariah dan Hukum, UIN Syarif

Hidayatullah Jakarta 2004. Dalam skripsi ini membahas tentang unsur-unsur

yang terdapat pada produk unit liked, seperti akad serta pengelolaan dana

premi untuk investasi, sistem administrasi yang dipandang dalam hukum

Islam. Persamaan dari yang saya tulis yaitu mempunyai tema unit link yang

sama. Sedangkan perbedaannya adalah skripsi ini lebih membahas unit link

dilihat dari tinjauan hokum Islam, sedangkan yang skripsi yang saya bahas

mengenai analisis SWOT pada produk unit link.

2. Analisis SWOT Terhadap Deposito Mudharabah (Studi Kasus: Bank

Muamalat Indonesia Tbk, Cabang Pembantu Kalimalang), oleh Muhammad

roni Neskens, Konsentrasi Perbankan Syariah, Program studi Muamalah

(Ekonomi Islam) Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah

Jakarta 2006. Persamaan dengan skripsi ini yaitu sama-sama membahas

analisis SWOT, yang menjadi perbedaannya pada skripsi tersebut hanya

membahas mengenai elemen SWOTnya saja sedangkan skripsi yang saya

tulis tidak hanya membahas elemen SWOTnya saja, tetapi strategi perpaduan

antara SO, ST, WO, dan WT serta mengitung posisi SWOT atau dengan

katalain mengitu prosedur SWOT, perbedaan laiinya yaitu dari segi produk

yang dianalisis.

3. Produk Asuransi Unit Link Syariah Tinjauan Histories Dan Praktis (Studi

Kasus Pada PT. Asuransi Takaful Keluarga) oleh Muhammad, Konsentrasi

4. Strategi Fund Manager PT Prudential Life Assurance Dalam Mengelola

Produk unit link Syariah oleh Faizi El Abbasy. Konsentrasi Asuransi Syariah,

Program Studi Muamalah (Ekonomi Islam) Fakultas Syariah dan Hukum,

UIN Syarif Hidayatullah Jakarta 2008. dalam skripsi ini membahas tentang

investasi dan manajemen investasi produk unit link serta strategi yang disusun

oleh fund manager dalam mengelola investasi. Persamaanya yaitu dari segi

tema unit link yang menjadi perbedaannya dari segi tempat penelitiannya dan

dari segi pembahasannya saya lebih membahas mengenai analisis SWOT,

sedangkan skripsi tersebut menegnai pengelolaan unit link.

5. Analisis SWOT Dalam Mengembangkan Produk Pembiayaan Ijarah

Muntahiya Bitamlik (IMBT) pada bank syariah (Studi pada PT bank DKI

Cabang Wahid Hasyim) oleh Ifdhal Yuri Hendry, Konsentrasi Perbankan

Syariah, Program studi Muamalah (Ekonomi Islam) Fakultas Syariah dan

Hukum, UIN Syarif Hidayatullah Jakarta 2008. Dalam hal ini membahas

perkembangan produk IMBT, serta membahas analisis SWOT. Persamaan

didalamnya, pada skripsi tersebut diatas hanya membahas mengenai

faktor-faktor kekuatan, kelemahan dan peluang serta acaman, dan membahas antara

perpaduan strategi SO,ST, WO, WT. Skripsi yang saya susun membahas lebih

detail lagi bukan hanya faktor-faktor SWOT dan perpaduan strategi saja tetapi

sudah membahas mengenai prosedur SWOT yang akan menghasilkan sebuah

posisi akan produk tersebut.

6. Sistem Operasional Produk Unit Link Pada PT Allianz Life Syariah

Indonesia, oleh Anna Isana, Konsentrasi Asuransi Syariah, Prgram studi

Muamalah (Ekonomi Islam) Fakultas Syariah dan Hukum, UIN Syarif

Hidayatullah Jakarta 2008. Dalam skripsi ini membahas mengenai operasional

produk unit link, yang menjadi persamaan dari skripsi yang saya tulis yaitu

dari segi tema unit link, serta perbedaannya pada skripsi ini tempat penelitian

penelitian berbeda serta unit link yang dibahas adalah unit link Allianz,

sedangkan yang saya tulis adalah unit link yang ada di Takaful, perbedaan

lainnya skripsi ini membahas proses unit link, sedangkan saya membahas dari

segi analisis SWOT.

7. Manajemen Pengelolaan Pada Produk Takafulink Pada PT Asuransi Takaful

Keluarga, oleh Elly Wayuni, Konsentrasi Asuransi Syariah, Prgram studi

Muamalah (Ekonomi Islam) Fakultas Syariah dan Hukum, UIN Syarif

Hidayatullah Jakarta 2008. dalam skripsi ini membahas tentang manajemen

skripsi ini adalah pada tema unit link, serta tempat penelitiannya. Perbedaan

dengan skripsi yang saya bahas yaitu mengenai analisis SWOT.

8. Strategi Pemasaran Produk Gadai Syariah Dalam Upaya Menarik Minat

Nasabah Pada Pengadaian Syariah, Cabang Dewi Sartika, oleh Faridatun

Saadah, Konsentrasi Perbankan Syariah, Program studi Muamalah (Ekonomi

Islam) Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2008.

skripsi ini membahas mengenai strategi pemasaran pada produk gadai.

Persamaan dengan skripsi ini yang digunakan aalah variabel SWOT, tetap ada

perbedaan didalamnya, pada skripsi ini hanya membahas menegnai kekuatan,

kelemahan , peluang dan ancamannya saja, sedangkan skipsi yang saya tulis

lebih mengikut proses SWOT dan didalamnya terdapat perhitungan SWOT.

9. Studi Komparasi Produk Asuransi Unit Link Dan Reksadana (Studi PT

Asuransi Takaful Keluarga dan PNM Investment Manajemen, oleh Putri

Haryani, Konsentrasi Asuransi Syariah, Program studi Muamalah (Ekonomi

Islam) Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2010.

skripsi ini membahas mengenai perbandingan pengelolaan dana dan

manfaatnya. Persamaan dengan skripsi ini yaitu dari segi tema unit link yang

ada pada PT Asuransi Takaful Keluarga, sedangkan perbedaannya skripsi

yang saya tulis membahas mengenai analisis SWOT.

10.Tinjauan Hukum Islam Terhadap Strategi Penghimpunan Dan Pengelolaan

Dana Premi Pada Produk Paket Motorkoe Syariah, oleh Candra Setio Adi,

Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2010.

Persamaan dengan skripsi yang say tulis yaitu strategi yang digunakan adalah

analisis SWOT tetapi ada perbedaannya yaitu skripsi ini hanya membahas

tentang elemen kekuatan, kelemahan, peluang serta ancamannya saja.

Berdasarkan kesemua review diatas, maka skripsi yang saya tulis ini

sangat berbeda dengan kesemua review diatas. Dapat dilihar dari analisis

SWOT yang saya gunakan yaitu tidak hanya membahas mengenai elemen

kekuatan, kelemahan, peluang dan ancaman , serta membahas mengenai

perpaduan strategi anatara kekuatan-peluang (SO), kekuatan-ancaman (ST),

kelemahan-peluang (WO), kelemahan-ancaman (WT) saja, tetapi lebih

menggunakan prosedur SWOT yaitu dengan menggunakan perhitungan

elemen SWOT untuk mendapatkan hasil posisi/ kuadran SWOT Pearce dan

Robinson.

G. Sistematika Penulisan

Dalam mempermudah penilisan dan pembahasan pada skripsi ini, maka

penulis membaginya dalam beberapa bab dengan sistematika sebagai berikut:

Bab I Merupakan bab Pendahuluan, sebagai gambaran umum tentang

skripsi ini erat sekali dengan masalah yang akan dibahas. Pada bab

ini diuraikan tentang latar belakang masalah, identifikasi masalah,

penelitian, metode penelitian dan studi review kerangka teori dan

kerangka berfikir serta sistematika penulisan.

Bab II Merupakan bab yang menjelaskan tentang peran analisis SWOT

dalam menganalisis produk unit link, yang membahas tentang

pengertian asuransi jiwa unit link, karakteristik asuransi unit link,

investasi dalam unit link, perhitungan manfaat asuransi (uang

pertanggungan) pada produk asuransi unit link, dan menjelaskan

peran analisis SWOT dalam menganalisis produk asuransi unit link

serta menjelaskan tentang mekanisme SWOT dalam proses

menciptakan strategi unit link yang didalamnya meliputi proses

analisis SWOT dalam menganalisa produk asuransi unit link dan

pendekatan analisis SWOT untuk menentukan posisi dan strategi

produk asuransi unit link.

Bab III Menjelaskan tentang unit link pada PT Asuransi Takaful Keluarga,

yang membehas tentang sejarah takafulink, jenis-jenis investasi

takafulink yang meliputi takaful dana istiqomah, takaful dana

mizan, takaful dana alia. Serta menjelaskan tentang mekanisme

pengelolaan dana investasi takafulink, dan perhitungan investasi

pada takafulink.

Bab VI Membahas mengenai perkembangan produk Asuransi Takafulink

pada tahun 2005- 2008 serta membahas mengenai analisis SWOT

serta prosedur analisis SWOT dan hasil analisis SWOT asuransi

unit link pada asuransi takaful keluarga..

Bab V Terdiri penutup yang berisi tentang kesimpulan dan saran-saran.

Dalam bab ini, penulis membuat kesimpulan-kesimpulan atas

masalah-masalah dan mengemukakan saran-saran sebagai solusi

BAB II

PERAN ANALISIS SWOT DALAM MENGANALISIS PRODUK ASURANSI UNIT LINK

A. Pengertian Asuransi Jiwa Unit link

Asuransi unit link adalah produk asuransi yang menggabungkan layanan

asuransi dan investasi sekaligus. Dengan menjadi nasabah produk unit link,

seseorang bisa mendapatkan manfaat ganda yaitu perlindungan asuransi (proteksi)

dan investasi.

Asuransi unit link syariah adalah perlindungan asuransi syariah melalui

usaha saling melindungi dan tolong menolong di antara sejumlah orang atau

pihak melalui investasi dalam bentuk aset. Unit link yang merupakan gabungan

asuransi sekaligus investasi ini memberikan pola pengembalian untuk

menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Asuransi unit link merupakan produk keuangan yang mempunyai dasar

hukum yang tetap. Pengaturan dilakukan oleh Pemerintah melalui Departemen

Keuangan, Badan Pengawas Pasar Modal dan Lembaga Keuangan. Untuk itu,

Ketua Bappepam-LK, Bapak A. Fuad Rahmany, pada tanggal 31 Oktober tahun

2006 mengeluarkan keputusan No. KEP-104/BL/2006 tentang Unit Link. 8.

Dalam unit link syariah, akad yang digunakan adalah akad perwakilan

(wakalah bil ujrah) Karena perusahaan adalah sebagai pemegang amanah

8

Dony Adi Wiguna, “Produk Unit Link”, artikel diakses pada tanggal 6 Juli 2009 dari http://www.sequis-reproagency.com

(mudharib) sedangkan nasabah sebagai pemegang saham/pemilik (shahibul mal).

Akad wakalah bil ujrah ini atau menggunakan akad bagi hasil (mudharabah)

untuk premi asuransinya.

Dalam investasinya, unit link syariah hanya boleh ditempatkan di produk

keuangan yang sesuai dengan syariah, seperti tabungan di bank syariah, deposito

di bank syariah, obligasi syariah (sukuk), dan saham syariah yang terdapat pada

Daftar Efek Syariah (DES). Selain itu, unit link syariah juga tetap

memperhitungkan zakat harta dalam pengelolaannya.

Sifat utama produk unit link adalah unbundled, artinya terdiri dari

komponen investasi, biaya dan asuransi jiwa, pada asuransi jiwanya saling

terpisah dan bisa diidentifikasi.9

B. Karakteristik Asuransi Unit Link

Karakteristik asuransi unit link itu adalah:

1. Asuransi unit link dapat digunakan sebagai alat tabungan dan proteksi.

Elemen proteksi dapat dalam bentuk proteksi meninggal, cacat tetap total,

meninggal karena kecelakaan atau asuransi kesehatan.

2. Asuransi unit link umumnya atau tidak selalu memiliki elemen investasi

saham yang besar. Oleh karena itu asuransi unit link mempunyai pilihan jenis

investasi yang beragam mulai dari konservatif , moderate dan agresif.

9

3. Biaya proteksi umumnya terpenuhi dengan membebankan biaya tersebut

sesuai dengan usia dan besarnya proteksi. Biaya ini dibebankan dengan

melakukan pengurangan jumlah unit dari dana yang tersedia kecuali untuk

premi tunggal , biaya dikenakan melalui biaya awal.

4. Transparansi dalam pengelolaanya menjadi salah satu ciri asuransi unit link.

Pemegang polis dapat secara leluasa memantau perkembangan harga unit

setiap saat melalui media cetak seperti Bisnis Indonesia atau link website dari

perusahaan asuransi yang mengeluarkan produk unit link tersebut.

5. Setiap pemegang polis mendapatkan laporan dari besarnya asuransi yang

harus dibayarkan di tahun pertama serta hasil investasi yang diperoleh selama

satu tahun berjalan.

6. Tingkat fleksibilitas yang ditawarkan untuk masyarakat bila membeli jenis

produk ini. Beberapa ciri fleksibilitas yang diberikan produk ini adalah

sebagai berikut:

a. Premi yang harus dikeluarkan dapat dikurangi atau ditinggalkan selama

nilai tunai dari investasi yang ditempatkan dan perkembangannya masih

mencukupi untuk membayar premi tersebut. Tingkat proteksi juga dapat

dirubah sesuai dengan keinginan pemegang polis tentunya harus sesuai

dengan persyaratan yang berlaku.

b. Pengambilan nilai tunai dari investasi ditempatkan dan

menambah jumlah investasi yang ditempatkan dapat juga dilakukan dari

waktu ke waktu.

C. Investasi Dalam Asuransi Unit Link

Investasi keuangan menurut syariah dapat berkaitan dengan kegiatan

perdagangan, dimana kegiatan usaha dapat berbentuk usaha yang berkaitan

dengan suatu produk atau asset maupun usaha jasa. Namun, investasi keuangan

syariah harus terkait langsung dengan suatu asset atau kegiatan usaha yang

spesufik dan menghasilkan manfaaat, karena dengan manfaat tersebut dapat

dilakukan bagi hasil.10

Asuransi unit link masuk kedalam kategori investasi fortofolio, karena

penempatan uang atau penanaman modalnya melalui pasar modal dengan

instrument surat berharga, seperti saham, obligasi dan deposito. Portofolio

investasi dilakukakan oleh perseorangan, perushaan dan lembaga keuangan yang

mengharapkan peningkatan nilai dari surat-surat berharga. Tetapi pada asuransi

unit link ini, investasinya dikelola oleh fund manager yang dipilih oleh

perusahaan. Tujuan investasi dalam asuransi jiwa unit link ini adalah untuk

memanfaatkan dan mengembangkan dana yang diterima perusahaan (premi)

secara optimal.

10

Dalam asuransi unit link dana premi nasabah terbagi menjadi dua yaitu

dana proteksi (pertanggungan) dan dana investasi. Kedua dana tersebut

dipisahkan dalam pengelolaannya yaitu dana pengolaan pertanggungan (proteksi)

dan dana pengolaan investasi. Dana proteksi dikelola oleh perusahaan dan

dipergunakan sebagai dana pertanggungan. Sedangkan dana investasi dikelolaan

oleh fund manager yang telah ditentukan oleh perusahaan untuk mendapatkan

return yang optimal.

Dana investasi pada asuransi unit link yang dikelola oleh fund manager

hanya boleh ditempatkan pada produk keuangan yang sesuai dengan syariah,

seperti tabungan di bank syariah, deposito di bank syariah, obligasi syariah

(sukuk), dan saham syariah yang terdapat pada Daftar Efek Syariah (DES). Selain

itu, unit link syariah juga tetap memperhitungkan zakat harta dalam

pengelolaannya.

Apabila kita ingin melakukan investasi pada unit link, premi kita telah

dipotong biaya loding dan biaya asuransi akan dibelikan unit penyertaan sesuai

dengan harga beli (offer-price) dan jika ingin mencairkan seluruh dananya atau

mengambil sebagian investasinya, maka nilai unitnya akan disesuaikan dengan

harga jual (bid-price) nya. Jadi keuntungan atau kerugian investasi dalm unit link

nilai pernyertaan unit ini selalu berubah-ubah setiap harinya sesuai dengan

perkembangan hasil investasi yang dilakukan oleh fund manager.11

Perhitungan Investasi pada unit link

Apabila diketahui: Premi tunggal Rp 9.000.000

Offer price Rp 1.500

Maka dana yang dialokasikan dalam unit adalah Rp 9.000.000/ Rp 1.500 = 6.000

unit, dengan asumsi biaya-biaya lainnya dihitung dalam unit dan dibebankan pada

saat polis pertama berlaku, sehingga tidak semuanya dibebankan kedalam selisih

offer- price.

Selisih bid price umumnya sebesar 5% dan sangat umum diterapkan pada unit

link. Oleh karena itu, jika offer-price adalah Rp 1.500 dan selisih bid-price akan

menjadi 95% x Rp 1.500 = Rp 1.425

Jika biaya polis Rp25.000 serta biaya administrasi dan mortalita adalah 2.5%.

Maka jumlah unit akun dikurangi dengan biaya-biaya adalah sebagai berikut:

Biaya polis = Rp 25.000

Biaya administrasi dan mortalita 2.5% x Rp 9.000.000 = Rp 225.000

Jumlah biaya dalam unit Rp 225.000 + Rp 25.000/Rp 1.425

= 175,438 unit

Saldo unit 6.000 unit – 175, 438 = 5.824,562 unit

11

Jika peserta ingin menebus polis asuransinya dan diasumsikan belum ada

pengeluaran harga dalam investasi. Maka, nilai tunainya adalah 5.824,562 x

Rp1.425 = Rp 8.300.000,85

Sebagai ilustrasi jika harga unit naik, misalnya 7% dalam sepuluh tahun, maka:

Offer-price selama sepuluh tahun = Rp 1.500 x 1,0710

= Rp 1.500 x 1,97

= Rp 2.955

Bid-price dalam sepuluh tahun = Rp 1.425 x 1,0710

= Rp 1.425 x 1,97

= Rp 2.807,25

Maka nilai tunai dana peserta adalah 5.824,562 x Rp 2.807,25

= Rp 16.351.001,67

Dalam investasi pada unit link nasabah dapat memilih jenis investasi apa

yang sesuai dengan keinginannya.ada tiga jenis tipe investasi, yaitu:

a. Konservatif :

Disebut juga dengan ”Risk Averse”. Sangat takut menghadapi risiko

investasi.

b. Moderate :

Disebut juga dengan ”Risk Neutral”. Bersikap hati-hati ketika melakukan

c. Agresif :

Disebut juga dengan ”Risk Taker / Risk Lover”. Tipe ini sangat berani

menghadapi risiko.

Pada dasarnya, ketiga tipe investor tersebut dapat diakomodir dan dicover

dalam bentuk unit link. Biasanya, setiap perusahaan asuransi yang mengeluarkan

produk unit link akan membagi produknya kedalam empat jenis dana (fund) yang

berbeda yang sesuai dengan sifat dasar para investor. Keempat jenis fund tersebut

dapat dikategorikan kedalam bentuk sebagai berikut:

1) Managed fund (Dana Campuran)

Biasanya instrumen ini dialokasikan pada beberapa instrumen investasi

yang memiliki tingkat investasi yang berbeda agar dapat

mengoptimalkan return. Beberapa instrumen investasi yang dipilih

adalah obligasi, saham, dan peposito. Dana ini lebih cocok untuk tipikal

orang yang moderat.

2) Equity fund

Instrumen ini lebih disukai oleh tipikal investor yang agresif atau risk

taker. Sebagian besar dana yang diinvestasikan kedalam equity fund akan

dialokasikan kedalam instrumen saham.

3) Fixed income fund

Fund ini diminati juga untuk tipikal investor moderat. Sebagian besar

4) Cash fund

Untuk mereka yang konservatif dalam menghadapi risiko investasi, dana

yang disimpan di cash fund adalah yang paling cocok untuk

mempresentasikan sikapnya dalam berinvestasi. Cash fund tidak ubahnya

seperti orang menyimpan uang dipasar uang, seperti deposito dan

obligasi.

Perusahaan asuransi biasanya menegluarkan dua jenis produk unit link,

yaitu:

a) Produk unit link dengan premi tunggal (Single Premium)

b) Produk unit link dengan premi regular (Reguler Premium)

Perbedaan yang mendasar dari kedua jenis produk tersebut adalah dari

alokasi dana investasinya. Unit link premi tunggal (Single Premium) lebih

menekankan pada unsur investasinya, ketimbang asuransi jiwanya. Sedangkan

unit link dengan premi regular (Reguler Premium) lebih besar proporsinya dalam

hal elemen proteksinya dalam artian lebih besar asuransi jiwanya, ketimbang

investasinya.

D. Perhitungan Manfaat Asuransi (Uang Pertanggungan) Pada Produk Asuransi Unit Link

Asuransi unit link memberikan manfaat kepada masyarakat luas yang

ingin berinvestasi di saham, obligasi maupun deposito, yaitu dengan menerima

perusahaan, yaitu besarnya bervariasi antara 125% sampai 200% dari premi

tunggal.

Manfaat meninggal dunia (MD) atau uang pertanggungan (UP) dapat

dijelaskan dengan dua cara, yaitu:12

1. MD-1: nilai unit direkening pemegang polis (u) ditambah jumlah proteksi

meninggal dunia yang diinginkan (v). Atau MD-1 = u + v

2. MD-2: nilai unit direkening pemegang polis (u) atau jumlah proteksi

meninggal dunia yang diinginkan (v), tergantung dari nilai mana yang lebih

tinggi. Atau MD-2 = u atau v (tergantung nilai mana yang lebih tinggi)

Contoh manfaat asuransi yang didapat pada unit link

Peserta diasumsikan tidak melakukan penambahan dana investasi

selama kontrak asuransi masih berjalan, sehingga unit yang dimilikinya masih

tetap 5.824,562 dan nilai bid-price pada waktu mengajukan klaim adalah

sebesar Rp 3.040 Sedangkan offer-price ebesar Rp 3.200

Dengan menggunakan metode MD-1

UP = Nilai tunai pada bid-price + 150% x Rp 9.000.000

= 3.040 x 5.824,562 + 150% x 9.000.000

=17.706.668,48 + 13.500.000

= Rp 31.206.668,48

12

Dengan menggunakan metode MD-2

UP = Nilai tunai yang lebih tinggi antara nilai unit pada bid-price

atau 125% x 9.000.000

= 3.040 x 5.824,562 atau 125% x 9.000.000

= Rp 17.706.668,48 atau Rp 11.250.000

UP yang dibayarkan pada saat mengajukan klaim meninggal adalah sebesar

Rp 17.706.668,48 yaitu nilai yang lebih tinggi.

E. Analisis SWOT Untuk Menganalisis Produk Asuransi Unit Link

Analisis SWOT dalam menganalisa produk unit link adalah untuk

membenarkan faktor-faktor elemen SWOT ekternal dan internal dari produk unit

link yang telah dianalisis. Apabila terdapat kesalahan dan agar perusahaan dapat

berjalan dengan baik, maka perusahaan tersebut harus mengelolanya untuk

mempertahankan dan memanfaatkan peluang yang ada secara baik. Begitu juga

perusahaan dalam mengatasi kelemahan yang ada pada produk unit link agar

menjadi kekuatan, serta mengatasi ancaman menjadi peluang.

Serta peran analisis SWOT dalam menganalisa produk unit link adalah

sebagai alat analisa yang ditujukan untuk menggambarkan situasi produk unit link

yang sedang dihadapi atau yang mungkin akan dihadapi oleh perusahan atau

sebagai alat untuk menganalisis mengenai kekuatan dan kelemahan yang dimiliki

internal serta penganalisaan mengenai peluang dan ancaman yang dilakukan

dengan mentelaah kondisi eksternal dari produk unit link.

Peran lainnya dalam analisa SWOT untuk menganalisa produk unit link

adalah sebagai strategi bagi para stakeholder untuk menetapkan sasaran saat ini

atau dimasa yang akan datang terhadap kualitas internal maupun eksternal dari

produk asuransi unit link. Serta analisis SWOT juga bermanfaat untuk

meningkatkan pengetahuan dan pemahaman bagi perusahaan untuk menjalankan

sebuah produk asuransi berbasis investasi (unit link)

F. Mekanisme SWOT Dalam Proses Menciptakan Strategi Unit Link

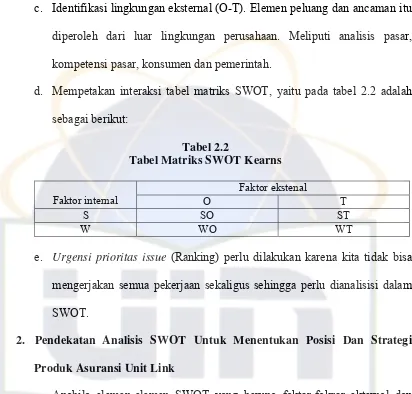

1. Proses Analisis SWOT Dalam Menganalisa Produk Asuransi Unit Link Langkah-langkah yang harus ditempuh dalam menganalisis sebuah SWOT

adalah 13:

a. Identifikasi stakeholder utama pada lingkungan analisis yaitu

mengidentifikasikan pihak-pihak yang berkepentingan dalam mengelola

asuransi unit link.

b. Identifikasi lingkungan internal (S-W). elemen kekuatan dan kelemahan

itu diperoleh dari dalam lingkungan perusahaan. Meliputi laporan

keuangan, kegiatan dan sistem operasional, pemasaran, SDM.

13

c. Identifikasi lingkungan eksternal (O-T). Elemen peluang dan ancaman itu

diperoleh dari luar lingkungan perusahaan. Meliputi analisis pasar,

kompetensi pasar, konsumen dan pemerintah.

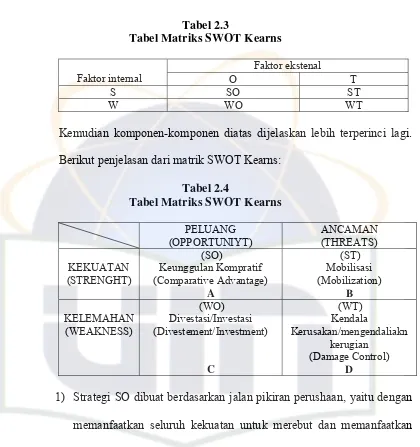

d. Mempetakan interaksi tabel matriks SWOT, yaitu pada tabel 2.2 adalah

sebagai berikut:

Tabel 2.2

Tabel Matriks SWOT Kearns

Faktor internal

Faktor ekstenal

O T

S SO ST

W WO WT

e. Urgensi prioritas issue (Ranking) perlu dilakukan karena kita tidak bisa

mengerjakan semua pekerjaan sekaligus sehingga perlu dianalisisi dalam

SWOT.

2. Pendekatan Analisis SWOT Untuk Menentukan Posisi Dan Strategi Produk Asuransi Unit Link

Apabila elemen-elemen SWOT yang berupa faktor-fakror ekternal dan

internal telah diidentifikasi dan telah disepakati atas semua variabel-variabelnya,

maka langkah penyusunan analisis SWOT berikutnya adalah menilai dan

memasukan variabel-variabel SWOT kedalam dua cara yang telah lazim

Kearns dan analisis SWOT dari Pearce dan Robinson.14 Penjelasan dari kedua

bentuk pendekatan analisis SWOT diatas adalah sebagai berikut:

a. Pendekatan Kualitatif Matrik SWOT Kearns

Sebuah asumsi dasar dari model ini adalah kondisi yang

berpasangan antara S dan W serta O dan T. Kondisi berpasangan ini

terjadi karena diasumsikan bahwa dalam setiap kekuatan selalu ada

kelemahan yang tersembunyi dan dari setiap kesempatan yang terbuka

selalu ada ancaman yang harus diwaspadai. Ini berarti setiap satu

rumusan Strength (S) harus selalu memiliki satu pasangan Weakness (W)

dan setiap satu rumusan Opportunity (O) harus memiliki satu pasangan

Threath (T).

Pada model Matrik SWOT Kearns ini menampilkan delapan

kotak, yaitu dua paling atas adalah kotak matrik ekternal (peluang dan

ancaman), sedangkan kotak sebelah kiri adalah faktor internal (kekuatan

dan kelemahan). Empat kotak lainnya merupakan kotak isu-isu strategis

yang timbul sebagai titik hasil pertemuan antara faktor-faktor eksternal

dan internal. Pada langkah ini, komponen-komponen faktor SWOT

perusahaan yang telah didapat dimasukan kedalam kotak yang tersedia.

Berikut adalah penjabaran dari interaksi matrik SWOT yang

dikembangkan oleh Kearns pada tabel 2.4 dibawah ini:

14

M.Ismail Yusanto dan M.K Widjajakusuma. Manajemen Stratesia Perspektif Syariah

Tabel 2.3

Tabel Matriks SWOT Kearns

Faktor internal

Faktor ekstenal

O T S SO ST W WO WT

Kemudian komponen-komponen diatas dijelaskan lebih terperinci lagi.

Berikut penjelasan dari matrik SWOT Kearns:

Tabel 2.4

Tabel Matriks SWOT Kearns

PELUANG

(Mobilization) B

1) Strategi SO dibuat berdasarkan jalan pikiran perushaan, yaitu dengan

memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan

peluang sebesar-besarnya.

2) Strategi ST adalah strategi dalam menggunakan kekuatan yang

dimiliki perusahaan untuk mengatasi ancaman.

3) Strategi WO diterapkan berdasarkan pemanfaatan peluang yang ada

4) Strategi WT didasarkan pada kegiatan yang bersifat definitive dan

berusaha meminimalkan kelemahan yang ada serta menghindari

ancaman.

Tabel 2.5

Kombinasi dan Strategi Matrik SWOT Kearns

IFAS

EFAS

OPPORTUNITY (O)

Tentukan 5-10 faktor kelemahan eksternal

THREATS (T)

Tentukan 5-10 faktor kelemahan

Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang

A

STRATEGI ST

Ciptakan stertegi yang menggunakan kekuatan

Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang

C

STRATEGI WT

Ciptakan startegi yang meminimalkan

kelemahan dan menghindari ancaman

D

1) Sel A Comparative Advantage (Keunggulan Kompratif) yaitu

pertemuan antara dua elemen kekuatan dan peluang sehingga jangan

sampai peluang tersebut hilang begitu saja, namun sebaliknya

perusahaan harus segera memperkuat dengan berbagai perencanaan

yang mampu mendukungnya. Pada sel ini memberi kemungkinan

bagi perusahaan untuk berkembang lebih cepat, namun harus

senantiasa waspada dengan perubahan yang tidak menentu dalam

2) Sel B Mobilization (Mobilisasi) yaitu pertemuan antara elemen

kekuatan dan ancaman dari luar perusahaan yang diidentifikasi

dengan kekuatan. Pada sel ini yang harus dilakukan oleh perusahaan

yaitu memobilisasikan sumberdaya yang berasal dari kekuatan

perusahaan untuk memperlunak ancaman. Bahkan ancaman itu

diubah menjadi peluang.

3) Sel C Divestement/Investment (Divestasi/Investasi) yaitu pertemuan

antara kelemahan dan peluang. Pada sel C ini peluang yang tersedia

sangat meyakinkan, namun perusahaan tidak memiliki kemampuan

untuk menggarapnya. Kalau dipaksakan dapat memerlukan biaya

yang cukup besar sehingga akan merugikan perusahaan.

4) Sel D Damage Control (Kerusakan/mengendalikan kerugian yaitu

pertemuan antara elemen kelemahan dan ancaman. Pada sel ini

termasuk posisi yang paling lemah, karena merupakan dua titik

pertemuan yang kurang bagus. Apabila adanya keputusan yang

salah akan membawa bencana bagi perusahaan. Strategi yang

digunakan adalah meminimalkan kerugian dan mengontrol kerugian

sehingga tidak menjadi lebih parah dari yang diperkirakan.

b. Pendekakan Kuantitatif

Urut-urutan dalam membuat analisa SWOT kualitatif tidak

berbeda jauh dengan urut-urutan model kuantitatif, perbedaan besar

masing-masing komponen. Apabila pada model kualitatif setiap sub

komponen S memiliki pasangan sub komponen W, dan satu sub

komponen O memiliki pasangan satu sub komponen T, maka dalam

model kuantitatif hal ini tidak terjadi. Selain itu, Sub komponen pada

masing-masing komponen (S-W-O-T) adalah berdiri bebas dan tidak

memiliki hubungan satu sama lain.

Dalam pendekatan ini merupakan kuantitatif yang berarti data

yang digunakan menggunakan angka-angka yang diambil dari data

elemen SWOT kualitatif. Analisis ini menggunakan perhitungan

kuantitatif matrik SWOT Kearns dan analisis SWOT dari Pearce dan

Robinson. Kegunaan matrik kuantitatif ini adalah agar dapat diketahui

secara langsung posisi perusahaan yang sebenarnya. Perhitungan ini

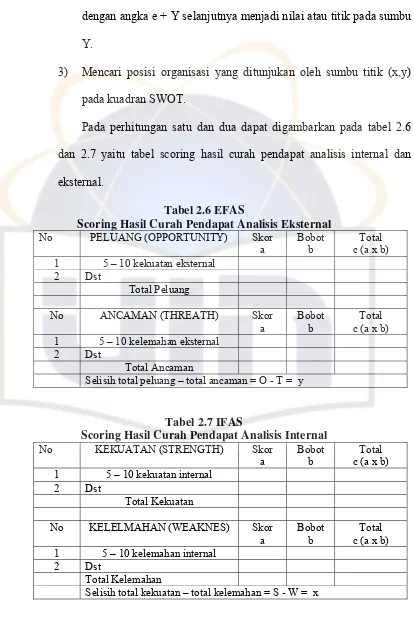

terbagi menjadi tiga tahap, yaitu:

1) Melakukan perhitungan skor (a) dan bobot (b) poin faktor serta

jumlah total perkalian skor dan bobot (c = a x b) pada setiap

elemen faktor S-W-O-T. Untuk mempermudah penilaian dan

perhitungan EFAS, digunakan rentang skor (a) 1 sampai 5.

Sedangkan untuk menghitung bobot (b) masing-masing poin faktor

saling ketergantungan.

2) Melakukan pengurangan antara jumlah total faktor S dengan W (d

=S-W) dan faktor O dengan T (e =O-T). perolehan angka d = x

dengan angka e + Y selanjutnya menjadi nilai atau titik pada sumbu

Y.

3) Mencari posisi organisasi yang ditunjukan oleh sumbu titik (x,y)

pada kuadran SWOT.

Pada perhitungan satu dan dua dapat digambarkan pada tabel 2.6

dan 2.7 yaitu tabel scoring hasil curah pendapat analisis internal dan

eksternal.

Tabel 2.6 EFAS

Scoring Hasil Curah Pendapat Analisis Eksternal

No PELUANG (OPPORTUNITY) Skor

a

No ANCAMAN (THREATH) Skor

a

Scoring Hasil Curah Pendapat Analisis Internal

No KEKUATAN (STRENGTH) Skor

a

No KELELMAHAN (WEAKNES) Skor

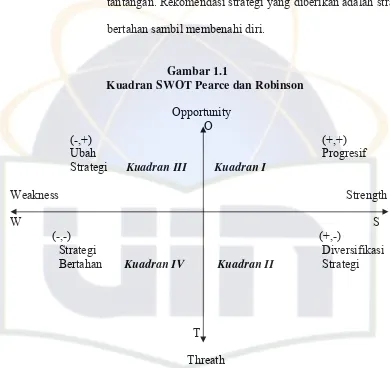

Keterangan dan penjelasan dari penjabaran SWOT Pearce dan Robinson

memberikan empat kemungkinan posisi yang ditempati oleh suatu

perusahaan. Yaitu:

a) Kuadran I (pertama) mempunyai arti (positif-positif) yang

menandakan perusahaan mempunyai situasi kuat dan

berpeluang. Rekomendasi strategi yang diberikan adalah

progresif, maksudnya situasi perusahaan dalam kondisi prima

dan mantap sehingga sangat memungkinkan untuk terus

melakukan ekspansi, memperbesar pertumbuhan dan meraih

kemajuan secara maksimal.

b) Kuadran II (kedua) mempunyai arti (positif-negatif) yang

menandakan perusahaan sebagian kuat namun menghadapi

tantangan yang besar. Rekomendasi strategi yang diberikan

adalah Diversifikasi strategis, maksudnya perusahaan dalam

kondisi mantap namun menghadapi sejumlah tantangan yang

berat, sehingga disarankan untuk memperbanyak strategi.

c) Kuadran III (tiga) mempunyai arti (negatif-positif) yang

menandakan perusahan lemah namun sangat berpeluang.

Rekomendasi strategi yang diberikan adalah merubah strategi

atau meminimalkan masalah-masalah internal perusahaan

d) Kuadran IV (empat) mempunyai arti (negatif-negatif) yang

menandakan perusahaan lemah dan menghadapi ancaman serta

tantangan. Rekomendasi strategi yang diberikan adalah strategi

bertahan sambil membenahi diri.

Gambar 1.1

Kuadran SWOT Pearce dan Robinson Opportunity

O

(-,+) (+,+)

Ubah Progresif

Strategi Kuadran III Kuadran I

Weakness Strength

W S

(-,-) (+,-)

Strategi Diversifikasi Bertahan Kuadran IV Kuadran II Strategi

T

BAB III

UNIT LINK PADA PT ASURANSI TAKAFUL KELUARGA A. SejarahTakafulink

Takafulink adalah produk unit link yang dikeluarkan oleh PT Asuransi

Takaful Keluarga. Produk ini Muncul dilatarbelakangi dengan boomingnya

reksadana sekitar tahun 2005, kemudian PT Asuransi Takaful Keluarga sangat

membaca pangsa pasar pada saat itu. Pada bulan Mai 2005, akhirnya PT Asuransi

Takaful Keluarga melakukan inovasi produk dengan meluncurkan sebuah produk

asuransi dengan menggabungkan dua manfaat didalamnya yaitu proteksi dan

investasi .

Sejak diluncurkan pertengahan tahun 2005, Takafulink ternyata mendapat

sambutan hangat dari masyarakat. Takafulink telah menjadi pilihan dalam

berinvestasi, karena masyarakat yakin bahwa produk asuransi ini sejalan dengan

syariah. Dengan mengikuti Takafulink, peserta tidak hanya mendapatkan manfaat

asuransi dan hasil investasi. Mereka juga bisa sekaligus beramal karena produk

ini sudah diperhitungkan zakatnya.

B. Jenis-Jenis Investasi Takafulink 1. Takaful Dana Istiqomah

Takaful dana istiqomah menawarkan cara berinvestasi dengan hasil

yang stabil dan risiko yang aman, dan pada pilihan ini seluruh dana nasabah akan

ditempatkan pada instrumen investasi berpendapatan tetap. Strategi investasinya

dengan menempatkan dana peserta pada instrument investasi berbasis pendapatan

tetap, yaitu sebesar 95% dari dana ditempatkan dalam deposito syariah, sukuk,

dan surat berharga lainnya, sisanya ditempatkan dalam bentuk kas. Risiko

investasi dalam instrument ini dapat dikategorikan risiko rendah

Komposisi Investasi Takaful Istiqomah

• 0%-20% Sharia Money Market

• 20% - 80% Fixed Income

Persentase komposisi Dana Investasi di atas dapat berubah-ubah setiap saat sesuai

kebijakan investasi fund Manager

Manfaat Takafulink

• Apabila peserta panjang umur sampai dengan akhir perjanjian akan

menerima: Seluruh dana investasi x NAB (saat habis kontrak)

Unit (yang ada)

• Apabila peserta yang ditakdirkan meninggal dalam masa perjanjian, ahli

warisnya akan menerima: Seluruh dana investasi + Santunan

Manfaat Asuransi (manfaat takaful awal)

• Takafulink menyediakan manfaat asuransi (dana santunan) sebesar 800%

dari premi tahunan atau 125% dari premi sekaligus. peserta dapat

memperluas manfaat asuransi dengan menambahkan program asuransi

takaful kecelakaan diri dan/ atau asuransi kesehatan.

Premi Dasar

Untuk menjadi peserta program Takafulink anda dapat memilih cara bayar:

• Bulanan = Min Rp

250.000,-• Triwulan = Min Rp

750.000,-• Semesteran = Min Rp

1.500.000,-• Tahunan = Min Rp

2.000.0000,-• Sekaligus =Min Rp

12.000.000,-Fleksibilitas

• Top Up

Peserta dapat meningkatkan dana investasi melalui fasilitas Top Up yang

dapat dilakukan kapan saja dengan ketentuan minimum sebesar Rp.

1.000.000,- (satu juta rupiah)

• Pengalihan Investasi

Setelah masa kepesertaan 1 tahun, peserta dapat menentukan kembali

pilihan investasi yang diinginkan

• Penarikan Dana

Setelah masa kepesertaan 1 tahun, peserta dapat melakukan penarikan

dana. Khusus untuk penarikan dana sebagian diberlakukan ketentuan:

Minimum penarikan Rp. 1.000.000,- (satu juta rupiah) dan

Tabarru

Dana yang digunakan untuk saling menanggung atau tolong menolong bila terjadi

musibah antar peserta. Besarnya tabarru yang diikhlaskan peserta sebagai berikut:

• 7,5% dari Premi Dasar Tahunan maksimum selama 8 tahun

• 1,25% dari Premi Dasar Sekaligus maksimum selama 8 tahun

Biaya-Biaya

• Biaya Polis:

Rp. 50.000,- (Lima Puluh Ribu Rupiah)

• Biaya Pengelolaan Investasi:

Maksimum 2,5% per tahun

• Biaya Top Up:

3% dari Premi Top Up

• Biaya setiap kali Penarikan Dana :

Maksimum Rp. 25.000,- (dua puluh lima ribu rupiah)

• Biaya pengelolaan yang dibebankan hanya pada tahun pertama: 32,50%

dari Premi Dasar Tahunan atau 3,75% dari Premi Dasar Sekaligus

Free Look

Hak bebas lihat selama 14 hari sejak polis diterima.

Ketentuan Kepesertaan

• Sehat jasmani dan rohani

• Masa Perjanjian : 16 tahun untuk usia 17 sd 54 tahun atau masa

perjanjian ditambah usia masuk tidak melebihi 70 tahun.

Hal-hal Penting Lainnya

• Peserta memiliki kebebasan untuk memilih jenis investasi

• Atas pilihan tersebut segala risiko investasi menjadi tanggung jawab

peserta.

• Perusahaan tidak menjamin besarnya kinerja investasi.

2. Takaful Dana Mizan

Takaful dana mizan menawarkan cara berinvestasi dengan hasil yang

optimal dan risiko yang moderat, dan pada pilihan ini sebagian dana nasabah akan

ditempatkan pada instrumen investasi berpendapatan tetap dan sebagian lainnya

pada saham. Strategi investasinya dengan menempatkan dana peserta pada

instrument campuran antara instrument pendapatan tetap dan ekuitas, dalam hal

ini sekitar 50-80% dana ditempatkan dalam instrument pendapatan tetap, seperti

deposito, sukuk, dan surat berharga syariah lainnya. Sisanya, ditempatkan dalam

bentuk saham dan sebagian kecil dalam kas. Risiko investasi dalam jenis dana ini

dapat dikategorikan risiko sedang.

Komposisi InvestasiTakaful Mizan

• 0%-20% Sharia Money Market

Persentase komposisi dana investasi di atas dapat berubah-ubah setiap saat sesuai

kebijakan investasi fund Manager.

Manfaat Takafulink

• Bila perjanjian berakhir atau peserta mengundurkan diri pada masa

perjanjian maka ahli waris akan mendapatkan seluruh dana investasi.

• Bila Peserta meninggal dunia dalam masa perjanjian, maka Ahli Waris

akan mendapatkan seluruh dana investasi dan manfaat takaful awal.

• Bila peserta meninggal dunia karena kecelakaan pada tahun pertama,

maka ahli waris akan mendapatkan santunan sebesar 800% premi

tahunan atau sebesar 100% premi sekaligus (maksimal tambahan

santunan Rp. 1 miliar).

• Manfaat tambahan santunan ini tidak berlaku untuk usia masuk 6 sampai

dengan 16 tahun (juvenille).

Manfaat Asuransi Awal

Takafulink menyediakan manfaat asuransi (dana santunan) sebesar 800% dari

premi tahunan atau 125% dari premi sekaligus. Peserta dapat memperluas

manfaat asuransi dengan menambahkan program asuransi takaful kecelakaan

diri dan/ atau asuransi kesehatan.

Premi Dasar

Untuk menjadi peserta program takafulink. Peserta dapat memilih cara bayar:

• Premi Tahunan minimal Rp

Fleksibilitas

• Top Up

Peserta dapat meningkatkan dana investasi melalui fasilitas top up yang dapat

dilakukan kapan saja dengan ketentuan minimum sebesar Rp. 1.000.000,-

(satu juta rupiah)

• Pengalihan Investasi

Setelah masa kepesertaan 1 tahun, peserta dapat menentukan kembali pilihan

investasi yang diinginkan, dengan ketentuan pengalihan dana hanya dapat

dilakukan 100% pada satu jenis dana investasi.

• Penarikan Dana

Setelah masa kepesertaan 1 tahun, peserta dapat melakukan penarikan dana.

Khusus untuk penarikan dana sebagian diberlakukan ketentuan:

Minimum penarikan Rp. 1.000.000,- (satu juta rupiah) dan

Minimum dana yang tersisa Rp. 1.000.000,- (satu juta rupiah)

Tabarru

Dana yang digunakan untuk saling menanggung atau tolong menolong bila

terjadi musibah antar peserta. Besarnya tabarru’ sama yang dikarenakan

sepanjang masa perjanjian.

Biaya-Biaya

• Biaya Polis:

• Biaya pengelolaan tahun pertama 75%dari Premi Tahunan atau 7,5% dari

premi sekaligus. Biaya pengelolaan tahun kedua 20% dari premi

Tahunan.

• Biaya Administrasi Rp 25.000,- perbulan.

• Dan biaya-biaya lainnya, sesuai yang tercantum dalam polis.

Free Look

Hak bebas lihat selama 14 hari sejak polis diterima.

Ketentuan Kepesertaan

• Sehat jasmani dan rohani

• Usia Masuk :

• Juvenille : 6 s/d 16 tahun.

• Dewasa : 17 s/d 65 tahun

• Masa perjanjian 16 tahun untuk usia 6 s/d 54 tahun atau 70 tahun

dikurangi usia masuk untuk usia 55 s/d 65 tahun.

Hal-hal Penting Lainnya

• Peserta memiliki kebebasan untuk memilih jenis investasi

• Atas pilihan tersebut segala risiko investasi menjadi tanggung jawab

peserta

3. Takaful Dana Alia

Takaful dana Alia menawarkan cara berinvestasi dengan hasil investasi

optimal dengan jenis investasi campuran melalui sistem pengelolaan syariah.

Jenis investasi ini mengupayakan perolehan hasil investasinya lebih tinggi sesuai

dengan risiko yang harus ditanggungnya. Alokasi investasinya sebagian besar

sekitar 80% ditempatkan dalam saham dan sisanya ditempatkan instrument

pendapatan tetap.

Manfaat Utama

• Bila perjanjian berakhir atau peserta mengundurkan diri dalam masa

perjanjian maka Peserta akan mendapatkan seluruh dana investasi.

• Bila Peserta meninggal dalam masa perjanjian, maka ahli waris akan

mendapatkan seluruh dana investasi dan dana santunan (selama dana

investasi belum melebihi manfaat takaful awal).

• Bila peserta meninggal atau cacat tetap total karena kecelakaan pada

tahun pertama maka akan mendapat tambahan Santunan sebesar 50 kali

premi tahunan (maksimal Rp. 1 Milyar).

Manfaat Tambahan

Takafulink Alia menawarkan manfaat tambahan, seperti program asuransi

kecelakaan diri dan atau asuransi kesehatan.

Premi

Untuk menjadi peserta program takafulink peserta dapat memilih cara bayar:

• Premi Sekaligus minimum Rp. 12.000.000,- (dua belas juta rupiah)

Fleksibilitas

• Top Up

Peserta dapat meningkatkan Dana Investasi melalui fasilitas Top Up

yang dapat dilakukan kapan saja dengan ketentuan minimum sebesar Rp.

1.000.000,- (satu juta rupiah)

• Penarikan/Penebusan Dana

Setelah masa kepesertaan 1 tahun, Anda dapat melakukan penarikan

dana. Khusus untuk penarikan dana sebagian diberlakukan ketentuan:

Minimum penarikan Rp. 1.000.000,- (satu juta rupiah) dan

Minimum dana yang tersisa Rp. 1.000.000,- (satu juta rupiah)

Tabarru

Dana yang digunakan untuk saling menanggung atau tolong menolong bila terjadi

musibah antar peserta. tabarru’ akan dipotong dari Dana Investasi dan besarnya

tergantung usia dan Dana Santunan

Biaya

• Biaya polis Rp. 50.000,-

• Biaya pengelolaan tahun pertama 50% dari premi tahunan

• Biaya administrasi Rp. 25.000,- perbulan

• Biaya setiap kali penarikan dana 1% dari dana penarikan maksimal Rp.

50.000,-