PENGARUH PENERAPAN SISTEM MONITORING

PELAPORAN PEMBAYARAN PAJAK (MP3) DAN

PROFESIONALISME TERHADAP KEPATUHAN

WAJIB PAJAK

Oleh

LISA ADHA MELISARI

NIM: 104082002692

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PENERAPAN SISTEM MONITORING PELAPORAN PEMBAYARAN PAJAK (MP3) DAN PROFESIONALISME TERHADAP

KEPATUHAN WAJIB PAJAK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

LISA ADHA MELISARI NIM : 104082002692

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Afif Sulfa, SE, Ak, Msi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Lisa Adha Melisari 2. Tempat & Tgl. Lahir : Tangerang, 5 Juni 1985

3. Alamat : Jl. Cimandiri 4 Rt 003/07 No 44 Cipayung Ciputat 15411

4. Telepon : 08568800428

5. E-mail : lisa_adha@telkom.net

II. PENDIDIKAN

1. MI (1992 - 1998) : MI Miftahul Huda 2. SMP (1998 - 2001) : Mts N 1 Pamulang 3. SMA (2001 - 2004) : SMUN 1 Ciputat

4. S1 (2004 - 2008) : UIN Syarif Hidayatullah Jakarta

III.LATAR BELAKANG KELUARGA

1. Ayah : Abdul Razak UM

2. Tempat & Tgl. Lahir : Tangerang , 22 Januari 1953

3. Alamat : Jl. Cimandiri 4 Rt 003/07 No 44 Cipayung Ciputat 15411

4. Ibu : Yan Suryanah

5. Tempat & Tgl. Lahir : Ciamis, 10 Mei 1956

ABSTRAK

Lisa Adha Melisari, Judul skripsi “Pengaruh Penerapan Sistem Monitoring Pelaporan Pembayaran Pajak (MP3) dan Profesionalisme Terhadap Kepatuhan Wajib Pajak”. Tujuan dari penelitian ini adalah untuk meneliti pengaruh pelaksanaan sistem MP3 dan Profesionalisme terhadap kepatuhan wajib pajak.

Studi ini menggunakan teknik analisis jalur untuk menguji hipotesis penelitian. Data yang digunakan adalah data primer yang dikumpulkan melalui kuesioner-kuesioner yang terkumpul sejumlah 50 kuesioner. Responden berasal dari petugas pajak di Kantor Pelayanan Pajak Pratama Wilayah Jakarta Barat. Variabel dari penelitian ini terdiri dari penerapan Sistem MP3 (X1), Profesionalisme (X2) dan kepatuhan wajib pajak (Y).

Hasil dari penelitian menunjukkan bahwa terdapat pengaruh langsung dari sistem MP3 terhadap kepatuhan wajib pajak karena terdapat hasil yang signifikan namun pelaksanaan MP3 dan Profesionalisme tidak berpengaruh terhadap kepatuhan wajib pajak karena terdapat hasil yang tidak signifikan.

ABSTRACK

Lisa Adha Melisari “ Influnce Implementation of Mp3’s System and profesioalism of Tax Officer to Taxpayer Compliance”. The objective of this research is to investigated the influence of implementation MP3’s system and profesionalism to taxpayer compliance.

This study use technique path analysis to test hypothesis. Data is primary and obtained through questionnaires. There are 50 questionnaires which can be analyzed. Respondent are come from Tax Officer in West Jakarta Region. The variables of this research consisted of: Mp3’s system (X1), Profesionalism (X2) and taxpayer compliance (Y).

The result of this research shows that there is a significantly direct effect of implementation MP3’s system to taxpayer compliance. But there is not a significantly effect of implementation MP3’s system and Profesionalism to taxpayer compliance.

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT. Dengan segala rahmat kasih sayang, nikmat dan anugerah yang sangat besar penulis dapat menyelesaikan skripsi ini. Shalawat dan salam semoga selalu tercurahkan kepada baginda Rasulullah SAW.

Terselesaikannya skripsi ini tak lepas dari bantuan berbagai pihak, oleh karena itu pada kesempatan yang baik ini penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Kedua orang tua yang dengan segenap hati selalu melimpahkan kasih sayang, doa dan segalanya, semoga Allah SWT selalu melimpahkan segala kebaikan kepada kedua orang tua penulis.

2. Bapak Dr.Yahya Hamja, MM selaku pembimbing I atas ilmu, nasihat, kemudahan, dan bimbingannya selama ini.

3. Bapak Afif Sulfa, SE, Ak, MSi. selaku pembimbing II atas kesabaran dan nasihat Bapak selama membimbing saya.

4. Bapak Amilin SE, Ak, Msi. selaku Sekretaris Jurusan Akuntansi atas kemudahan dan perhatian bapak.

5. Kakak-kakak ku : Aa Aan, Mba Citra, Teh Ida, Bang Iyoh, Titi adik-adik ku Pian, Iman, Wildan serta keponakan ku : Diva dan Alleya. Semoga Allah selalu menjaga kita dalam kasih sayang- Nya

6. Segenap jajaran akademik FEIS yang telah melayani keperluan akademik. 7. Semua teman-teman yang selalu siap memberikan nasihat dan perhatiannya:

Ai, Dewi, Ningsih, Bekti, Diana, Aulia, Ayu, Rifta, Harti, Dina, Nida, Idris, dan semua yang tidak tertulis.

9. Teman-teman yang selalu ceria : Mala, Iis, Nina, Lilin, Dwi, Wendi. Makasih buat semua doa.

10. Teman-teman Akuntansi Perpajakan A.

Hormat saya,

DAFTAR ISI

Hal.

Daftar Riwayat Hidup ... ii

Abstract... iii

Abstrak ... iv

Kata Pengantar... v

Daftar Isi... vii

Daftar Tabel... ix

Daftar Gambar ... x

Daftar Lampiran... xi

BAB. I. PENDAHULUAN... 1

A.Latar Belakang... 1

B.Perumusan Masalah... 4

C.Tujuan dan Manfaat... 5

BAB. II. TINJAUAN PUSTAKA... 7

A.Tinjauan Pustaka... 7

1. Pemahaman Tentang Sistem Administrasi perpajakan Modern a. Pengertian Administrasi... 7

b. Pengertian Administrasi Perpajakan ... 8

c. Fungsi Administrasi Pajak... 12

d. Reformasi Administrasi Perpajakan... 13

2. Sistem Monitoring Pelaporan Pembayaran Pajak ... 16

a. Dasar Hukum Sistem Monitoring Pelaporan Pembayaran Pajak ……….16

b. Pengertian Pelaporan Pembayaran Pajak...………..17

c. Fungsi Monitoring Pelaporan Pembayaran Pajak (MP3)….19 d. Tata Cara Pelaksanaan Sistem Monitoring Pelaporan Pembayaran Pajak (MP3)………..22

3. Modul Penerimaan Negara ……….... ...23

4. Profesionalisme……….25

5. Kepatuhan Wajib Pajak……….26

B.Penelitian Terdahulu………....29

C.Kerangka Pemikiran ………...31

D.Pengembangan Hipotesis ………32

BAB. III. METODELOGI PENELITIAN………...33

A.Ruang Lingkup Penelitian………...33

B.Metode Penentuan Sampel………..33

C.Metode Pengumpulan Data……….33

D.Metode Analisis Data………...34

1. Uji Kualitas Data………...…34

a. Uji validitas Data………..….34

b. Uji Reliabilitas Data………..……35

2. Uji Asumsi Klasik………..35

b. Uji Multikolinieritas………...………. .35

c. Uji Heteroskedasitas………...36

3. Uji Hipotesis ………36

a. Koefisien Determinasi (Adjusted R Square) ... 37

b. Uji F (Fisher)…………...37

c. Uji t………...38

E.Definisi Operasional Variabel dan Pengukurannya... 38

1. Variabel Independen………...40

a. Sistem Monitoring Pelaporan Pembayaran Pajak (MP3)…..40

b. Profesionalisme Petugas Pajak………..40

2. Variabel Dependen……….41

BAB. IV. PENEMUAN DAN PEMBAHASAN... 42

A.Gambaran Umum Objek Penelitian... 42

1. Tempat dan Waktu Penelitian ... 42

2. Karakteristik Responden ... 43

B. Uji Kualitas Data………...…34

c. Uji validitas Data………..….34

Uji Reliabilitas Data C. Uji Hipotesis... 50

1. Koefisien Determinasi (Adjusted R-Square) ... 50

2. Uji Signifikansi Simultan (Uji Statistik F)... 51

3. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 52

A.Kesimpulan... 55

B.Implikasi... 56

DAFTAR PUSTAKA... 57

DAFTAR TABEL

Hal.

Tabel 2.1 Penelitian Terdahulu... 31

Tabel 4.1 Statistik Deskriptif... 45

Tabel 4.2 Hasil Uji Normalitas Data... 52

Tabel 4.3 Hasil Uji Multikolinearitas ... 52

Tabel 4.4 Hasil Uji Autokorelasi ... 53

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 54

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 54

Tabel 4.10 Hasil Uji F Statistik ... 56

Tabel 4.11 Hasil Uji t Statistik ... 57

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam menjalankan roda pemerintahan, pemerintah memerlukan berbagai macam rencana untuk melaksanakan kegiatan agar pemerintahan dapat berjalan dengan baik. Hal ini bertujuan untuk meningkatkan kesejahteraan kehidupan berbangsa. Dalam rangka pelaksanaan kegiatan, pemerintah tentunya harus didukung dengan anggaran yang sesuai dengan kegiatan tersebut. Dana untuk anggaran pelaksaanaan kegiatan Negara berasal dari berbagai jenis pemasukan, salah satu sumber pemasukan Negara yang memberikan kontribusi yang cukup besar adalah pajak.

Dalam rangka mewujudkan pemasukan pajak yang sepenuhnya mampu mendukung APBN, Direktorat Jenderal Pajak ( DJP ) melakukan beberapa strategi. Strategi yang dilakukan oleh DJP tentunya sesuai dengan visi dan misi DJP, visinya yaitu menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercayakan dan dibanggakan masyarakat. Sedangkan salah satu dari empat misi DJP, yaitu misi fiskal berupa menghimpun penerimaan dalam negeri yang berasal dari sektor perpajakan yang mampu menunjang pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi. Untuk mencapai visi dan misi tersebut, DJP telah menetapkan strategi yaitu dengan meningkatkan kepatuhan pajak.

Menyadari akan lemahnya sistem administrasi pajak yang berlaku, maka DJP telah mengambil langkah pembaharuan. Salah satu langkah yang dilakukan dalam pembaharuan sistem administrasi perpajakan adalah penerapan sistem Monitoring Pelaporan Pembayaran Pajak (MP3) dalam bentuk e-payment. Sistem ini merupakan salah satu sistem administrasi yang cukup canggih dan diharapkan dapat meningkatkan kualitas pelayanan jasa kepada wajib pajak. Sekaligus terjadinya transparansi antara kedua belah pihak, baik wajib pajak maupun petugas pajak.

Penerapan sistem Monitoring Pelaporan Pembayaran Pajak (MP3), diharapkan mampu memberikan berbagai macam kelebihan seperti kemudahan di dalam melakukan pembayaran pajak, keakuratan, mengurang SSP fiktif, mengurangi kontak langsung antara wajib pajak dengan aparat pajak serta memberikan rasa aman dan nyaman bagi wajib pajak

petugas pajak sehingga wajib pajak memberikan kepercayaan dan pandangan yang positif terhadap petugas pajak.

Penelitian ini disusun berdasarkan acuan yang berasal dari penelitan – penelitian sebelumnya. Di antaranya adalah penelitian yang dilakukan oleh (Novel Fernando, 2006) dengan judul “ Analisis Perbedaan Tingkat Kepuasan Wajib Pajak sebelum dan sesudah Administrasi Pajak Modern” hasil dari

penelitian adalah bahwa terdapat hubungan yang signifikan antara kepuasan wajib pajak setelah dilaksanakannya sistem administrasi pajak modern. Penelitian lainnya adalah penelitian yang dilakukan oleh Heru Nur Akhmad, judul dari penelitian tersebut adalah “Tinjauan Pelaksanaan Sistem Monitoring Pelaporan Pembayaran Pajak ( MP3 ) Terhadap Penerimaan

Wajib Pajak”. Hasil dari penelitian menyatakan sistem MP3 mampu meningkatkan penerimaan pajak.

Berdasarkan pernyataan – pernyataan dan hasil penelitian sebelumnya. Maka penulis mengambil judul penelitian sebagai berikut “PENGARUH PENERAPAN SISTEM MONITORING PEMBAYARAN PAJAK (MP3)

B. Perumusan Permasalahan Penelitian

Berdasarkan latar belakang yang ada, maka penulis merumuskan masalah penelitian sebagai berikut :

1. Apakah sistem Monitoring Pelaporan Pembayaran Pajak (MP3) berpengaruh terhadap kepatuhan wajib pajak?

2. Apakah profesionalisme petugas pajak berpengaruh terhadap kepatuhan wajib pajak?

3. Apakah sistem Monitoring Pelaporan Pembayaran Pajak (MP3) dan profesionalisme petugas pajak secara bersama-sama berpengaruh terhadap kepatuhan wajib pajak?

C. Tujuan dan Manfaat Penelitian

1. Tujuan

a. Mengetahui besarnya pengaruh sistem Monitoring Pelaporan Pembayaran Pajak (MP3) terhadap kepatuhan wajib pajak

b. Mengetahui besarnya pengaruh profesionalisme petugas pajak terhadap kepatuhan wajib pajak

2 . Manfaat

a. Wajib pajak

Mengetahui berbagai upaya yang dilakukan oleh Direktorat Jenderal Pajak (DJP) dalam meningkatkan pelayanan terhadap wajib pajak, sehingga diharapkan wajib pajak mampu meningkatkan kesadarannya dalam melaksanakan kewajiban perpajakan

b. Kantor Pelayanan Pajak

Mengetahui berbagai hal yang mampu meningkatkan kepatuhan wajib pajak

c. Civitas Akademik

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Pemahaman Tentang Sistem Administrasi Perpajakan Modern a. Pengertian Administrasi

Banyak ahli memberikan definisi administrasi, salah satunya adalah yang dikemukakan oleh Bintoro Tjokroamidjojo (2001), ”Administrasi menyangkut ilmu dan tata cara pengelolaan, pengurusan dan tata kelola”. Administrasi adalah usaha bersama untuk mencapai tujuan bersama secara efektif dan efisien.

Sementara itu, administrasi menurut A.Dunsire yang telah dikutip oleh Donovon dan Jackson (2004), dikemukakan kembali oleh Yeremis.T.Keban, administrasi diartikan sebagai arahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan, kegiatan analisis, menyeimbangkan dan mempresentasikan keputusan pertimbangan -pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik serta area bidang kerja akademik dan teoritis.

Prinsip yang perlu dipegang adalah bahwa ada dua makna administrasi, yaitu:

2) Administrasi dalam arti luas yang meliputi manajemen dan interaksi dengan dunia di luar manajemen. Ini berlaku baik oleh organisasi publik maupun organisasi bisnis.

Definisi – definisi di atas menunjukan beberapa batasan istilah administrasi yang secara langsung menepis anggapan bahwa administrasi selalu diartikan sebagai kegiatan ketatausahaan yang berkaitan dengan pekerjaan mengatur berkas, membuat laporan administrasi.

b. Pengertian Administrasi Perpajakan

Menurut Mansury (2004), administrasi perpajakan mengandung tiga pengertian yaitu:

1) suatu instansi atau badan yang mempunyai wewenang dan tanggung jawab untuk menyelenggarakan pemungutan pajak 2) Orang-orang yang terdiri dari pejabat dan pegawai yang bekerja

pada instansi perpajakan yang secara nyata melaksanakan kegiatan pemungutan pajak.

perhitungan dan pengumpulan pajak, audit, keberatan permohonan dan penegakan hukum.

Setiap aktivitas khusus di dalam langkah-langkah tersebut bervariasi mengikuti sifat pajak yang ada. Administrasi perpajakan merupakan kunci keberhasilan pelaksanaan perpajakan, karenanya administrasi perpajakan perlu di susun dengan sebaik-baiknya sehingga mampu menjadi instrumen yang bekerja secara efisien dan efektif dalam penyelenggaraan pemungutan pajak sesuai dengan hukum pajak positif.

Menurut Carlos .A. Silvani (2003), administrasi perpajakan dikatakan efektif bila mampu mengatasi masalah-masalah sebagai berikut:

1) wajib pajak yang tidak teratur

Administrasi pajak harus mampu mendeteksi dan mengambil tindakan terhadap anggota masyarakat yang belum terdaftar sebagai wajib pajak walau seharusnya yang bersangkutan sudah memenuhi ketentuan untuk menjadi wajib pajak.

2) wajib pajak yang tidak menyampaikan Surat Pemberitahuan (SPT)

3) Penyelundup pajak

Penyelundup pajak terjadi apabila wajib pajak melaporkan pajak lebih kecil dari yang seharusnya dibayarkan menurut ketentuan perundang-undangan.

Kejujuran wajib pajak menjadi kunci keberhasilan sistem self assessment yang memberi kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak yang terhutang untuk mengetahui apakah wajib pajak melakukan penyelundupan pajak atau tidak sangat memerlukanya adanya dukungan bank data tentang wajib pajak dan seluruh aktivitas usahanya.

4) Penunggak Pajak, tunggakan pajak jumlahnya semakin besar dari tahun ke tahun, upaya pencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan penagihan secara intensif.

Dr.Gunaldi (2004), mengutip laporan hasil audit kinerja Direktorat Jenderal Pajak (DJP)tahun 2000 yang menunjukkan selam periode 1995-1999 terdapat perbedaan yang signifikan antara potensi pajak teoritis dengan realisasi penerimaan. Penyebab terjadinya perbedaan tersebut adalah kebijakan perpajakan ( 45,89% ), Peraturan perpajakan ( 0,02% ), dan administrasi perpajakan ( 54,09% ).

1) Perpajakan penyempurnaan peraturan pelaksanaan undang-undang 2) Perluasan kantor pelayanan pajak, khusus wajib pajak besar antara lain dengan pembentukan organisasi berdasarkan fungsi, pengembangan sistem administrasi perpajakan yang terintegrasi dengan pendekatan fungsi dan implementasi dari prinsip-prinsip Good Governance

3) Pengembangan KPP khusus bagi wajib pajak menengah dan KPP khusus wajib kecil di KANWIL DJP.

4) Pengembangan basis data, pembayaran pajak dan penyampaian SPT

5) Perbaikan manajemen pemeriksaan pajak

6) Peningkatan efektivitas penerapan kode etik di jajaran DJP

memberikan dukungan terhadap pertumbuhan dan pembangunan usaha yang sehat, memberikan kontribusi atas pertumbuhan masyarakat. c. Fungsi Administrasi Pajak

Administrasi perpajakan mempunyai fungsi untuk menghasilkan kinerja tertentu yaitu penerimaan pajak. Terdapat tiga tolak ukur untuk menilai kinerja administrasi pajak yaitu:

1) Upaya pajak

Upaya pajak merupakan perbandingan antara hasil suatu sistem pajak dengan kemampuan masyarakat untuk membayar pajak, yang biasanya dengan menggunakan penerimaan domestik bruto. Dengan demikian upaya pajak merupakan perbandingan antara penerimaan pajak dengan penerimaan domestik bruto yang merupakan rasio pajak, dan ukuran tersebut dapat digunakan untuk melihat sejauh mana kontribusi pajak terhadap APBN.

2) Efektivitas Pajak

Efektivitas pajak mengukur hubungan antara hasil pengutan pajak dengan potensi pajak. Efektivitas pajak merupakan perbandingan realisasi pemungutan pajak dengan potensi pajak itu sendiri, istilah yang lebih operasional untuk mengukurnya adalah Tax Performance Indekx (TPI), yaitu perbandingan antara realisasi

memungut, menegakkan sistem pajak dan membukukan penerimaan pajak. Oleh karena itu, potensi pajak akan tergantung pada sejauh mana kemampuan suatu organisasi pengelola pajak untuk mengadministrasikan pajak termasuk memberikan pelayanan kepada wajib pajak.

3) Efesiensi Pajak

Efesiensi Pajak mengukur bagian dari hasil pajak yang digunakan untuk menutup biaya pemungutan pajak yang bersangkutan. Efesiensi atau daya guna adalah alat ukur bagian dari hasil pajak yang digunakan untuk menutup biaya-biaya pemungutan pajak yang bersangkutan. Dengan demikian dapat dirumuskan bahwa: Efesiensi sama dengan realisasi penerimaan pajak berbanding dengan biaya pemungutan pajak.

d. Reformasi Administrasi Perpajakan

terhadap pelaksanaan pemungutan pajak, terutama kepada aparat pengumpul pajak, wajib pajak ataupun wajib pajak.

Definisi reformasi administrasi menurut Gerald.E.Calden (2004), merupakan kegiatan yang dibuat oleh manusia tidak bersifat eksidental, otomatis maupun alamiah, reformasi administrasi merupakan suatu proses dan resistensi beriringan dengan proses. Sedangkan menurut Dr.Chaizi reformasi administrasi perpajakan adalah penyempurnaan atau perbaikan kinerja administrasi baik secara individu, kelompok maupun kelembagaan, agar lebih efisien, ekonmis dan cepat.

Reformasi perpajakan dikatakan berhasil jika:

1) struktur pajak disederhanakan untuk kemudahan dan kepatuhan 2) strategi reformasi yang cocok harus dikembangkan

3) terdapat komitmen politik yang kuat terhadap peningkatan administrasi pajak.

Administrasi perpajakan dituntut untuk bersifat dinamik sebagai upaya peningkatan penerapan kebijakan pajak yang efektif, serta menuntut agar sistem pajak baru meminimalisirkan biaya administrasi dan biaya kepatuhan serta menjadikan administrasi pajak sebagai bagian dari kebijakan pajak.

2) Sifat mampu berkonsentrasi terhadap pekerjaan dalam jangka panjang

3) Strategi yang tepat untuk didefinisikan dengan baik karena tidak ada strategi yang cocok untuk semua negara

4) Pelatihan dan pendidikan karyawan.

Tujuan utama reformasi perpajakan adalah untuk mencapai efektifitas yaitu kemampuan untuk mencapai tingkat kepatuhan yang tinggi, dan efisiensi yaitu berupa kemampuan untuk membuat biaya administrasi per unit penerimaan pajak sekecil-kecilnya. Serta bertujuan untuk mengkoordinasi efektivitas dan efesiensi pajak. e. Penerapan Sistem Administrasi Pajak Modern

Direktorat Jenderal Pajak ( DJP ) telah memulai beberapa langkah reformasi administrasi pajak jangka menengah sebagai prioritas reformasi perpajakan yang menjadi landasan bagi terciptanya administrasi pajak yang modern, efesien dan dipercaya masyarakat dengan tujuan mencapai tingkat kepatuhan sukarela yang tinggi serta produktivitas pegawai yang tinggi.

Program-program administrasi pajak jangka menengah adalah:

2) Meningkatkan kepercayaan masyarakat terhadap admiistrasi perajakan, diantaranya: meningkatkan citra direktorat Jenderal Pajak(DJP), melanjutkan pengembangan administrasi perpajakan. 3) Meningkatkan produktivitas aparat, diantaranya: meningkatkan

Sumber Daya Manusia (SDM) para petugas pajak, perbaikan sarana dan prasarana, rencana kerja, kemampuan pengawasan dan pembinaan serta reorganisasi Direktorat Jenderal Pajak (DJP).

Beberapa ciri penerapan sistem administrasi perpajakan modern adalah perbaikan pelayanaan melalui pembentukan Account Refresentativ dan Complaint Center untuk menampung

keberatan wajib pajak. Selain itu, menerapkan berbagai teknologi

terbaru seperti e-filling, e-payment, e-registration dan e- councelling yang diharapkan mampu meningkatkan mekanisme

pengawasan yang efektif.

2. Sistem Monitoring Pelaporan Pembayaran Pajak

a. Dasar Hukum Sistem Monitoring Pelaporan Pembayaran Pajak (MP3). Dasar hukum yang mengatur mengenai sistem Monitoring Pelaporan Pembayaran Pajak (MP3) antara lain:

1) Undang-Undang tahun 1998 Jo. UU No.6 tahun 2000 tentang ketentuan umum dan tata cara perpajakan

Bank persepsi dalam rangka pengelolaan setoran penerimaan negara

3) Keputusan Menteri Keuangan No.493/KMK.03/1996 jo. Keputusan Menteri Keuangan No. 538/KMK.03/2002 tentang pengelolaan penerimaan dan pengeluaran negara melalui PT.Pos Indonesia ( Persero)

4) Keputusan bersama Direktorat Jenderal Anggaran No.Kep-76/A/2002 dan DJP No.Kep-288/PJ/2002 tentang pentatausahaan penerimaan setoran pajak melalui Bank persepsi dan Bank devisa persepsi yang diolah secara online.

5) Keputusan Direktorat Jendaral Pajak No.Kep-383/PJ/2002 tentang tata cara pembayaran SSP melalui sistem pembayaran online dan penyampaian SPT dalam bentuk digital

6) Keputusan Direktorat Jenderal Pajak No.Kep-162/PJ/2003 tentang sistem Monitoring Pelaporan Pembayaran Pajak (MP3) pada DJP. b. Pengertian Monitoring Pelaporan Pembayaran Pajak.

PT.Pos indonesia (persero) atau teller Bank Persepsi dan Bank Devisa Persepsi secara online, maupun menggunakan fasilitas alat transaksi yang disediakan oleh bank persepsi dan Bank Devisa Persepsi online.

Sesuai dengan keputusan Direktorat Jenderal Pajak No/Kep 12/PJ/2003 tentang pelaksanaan Monitoring Pelaporan Pembayaran Pajak. Tempat pembayaran yang akan memberikan pelayanan pembayaran pajak secara online wajib mengajukan permohonan hubungan online dengan Direkorat Jenderal Pajak. Direktorat Jenderal Pajak akan menghubungi Direkur informasi perpajakan dengan tembusan Direktorat Jenderal Anggaran. Direktorat Jendaral Informasi kemudian melakukan kerja sama untuk menyelaraskan sistem pembayaran pajak online. Setelah penyelarasan sistem pembayaran pajak berhasil dengan baik, maka Direktorat Jendral Pajak menerbitkan surat rekomendasi yang disampaikan kepada Direktorat Jendral Anggaran. Tembusan kepada tempat pembayaran pajak secara online.

Sesuai dengan keputusan Direktorat Jendral Pajak No.Kep 383/PJ/2002 wajib pajak dapat melakukan pembayaran setoran pejak melalui sistem pembayaran online terhitung mulai tanggal 1 Juli 2002. sedangkan untuk wajib pajak besar wajib melakukan pembayaran setoran pajak melalui sistem pembayaran online dan menyampaikan SPT dalam bentuk digital terhitung mulai tanggal 1 September 2002.

dapat melakukan administrasi penerimaan pajak secara online namun masih berhak menerima pembayaran pajak dapat melakukan pembayaran pajak pada unit tersebut tidak secara online sampai tanggal 31 Desember 2003.

c. Fungsi Monitoring Pelaporan Pembayaran Pajak (MP3)

Adapun fungsi dari Monitoring Pelaporan Pembayaran Pajak (MP3) adalah sebagai berikut :

1) Meningkatkan pelayanan kepada wajib pajak

Dengan adanya kemudahan pembayaran pajak melalui sistem pembayaran pajak secara online serta fasilitas alat pembayaran yang disediakan, wajib pajak tidak lagi mengalami kesulitan untuk melkasanakan kewajiban perpajakannya. Selain itu, dengan adanya fasilitas ini akses wajib pajak semakin mudah dan cepat

2) Memberikan kepastian hukum kepada wajib pajak

pajak yang ada. Dengan demikian wajib pajak tidak dirugikan akibat kesalahan prosedur administrasi atau tatausaha perpajakan.

1) Memonitor Kepatuhan Wajib Pajak

Pengawasan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya mulai dari penyetoran hingga pelaporan kewajiban perpajakannya dapat dilakukan dengan bantuan sarana Monitoring Pelaporan Pembayaran Pajak (MP3). Pengawasan kewajiban perpajakan dengan sistem ini selalu dilakukan pengawasan oleh Account Refresentativ pada seksi pengawasan dan konsultasi di Kantor Pelayanan Pajak Modern terhadap semua wajib pajak yang menjadi tanggung jawabnya.

2) Menjamin validitas dan akurasi data pembayaran pajak

Tidak dapat dihindari sistem manual yang diterapkan selama ini terdapat banyak kelemahan. Di antaranya pemalsuan atas SSP sehingga mengurangi kinerja KPP dalam mencapai target penerimaan. Hal tersebut juga merugikan negara serta menciptakan tindakan kriminalitas bagi wajib pajak serta oknum yang bekerjasama.

Dengan penerapan sistem Monitoring Pelaporan Pembayaran Pajak ini, tindakan kriminal di bidang perpajakan dapat dicegah dan segera terdeteksi.

4) Mempercepat pengambilan keputusan

d. Tata Cara Pelaksanaan Monitoring Pelaporan Pembayaran Pajak (MP3) Berikut ini adalah gambaran umum mengenai tata cara pelaksanaan sistem Monitoring Pelaporan Pembayaran Pajak :

1) Teller Bank memasukkan Nomor Pokok Wajib Pajak (NPWP), kode KPP, Nomor kode administrasi Pajak, kode mata anggaran pajak dan kode administrasi pajak. Kemudian data-data tersebut di kirim ke Direktorat Jenderal Pajak

2) Bank menerima konfirmasi atas data pembayaran yang dikirimkan ke Direktorat Jenderal Pajak serta menampilkan nama wajib pajak, alamat, kota kedudukan wajib pajak, uraian MAP dan uraian jenis setoran.

3) Teller Bank memasukkan masa pajak, tahun pajak, Nomor ketetapan pajak ( jika membuat STP atau SKP) dan jumlah pembayaran pajak. 4) Pada saat data pembayaran wajib pajak sudah selesai dicatat di

komputer kantor pusat Direktorat Jenderal Pajak, Nomor Transaksi Pembayaran Pajak (NTPP) di generate oleh sistem yang ada di Direktorat Jenderal Pajak dan akan muncul dalam layar komputer teller Bank.

5) Nomor transaksi pembayaran pajak selanjutnya dapat dicetak di SSP dengan printer atau dikutip oleh Bank dan ditulis ke SSP

tercatat dalam sistem komputer DJP dengan kantor penerima pembayaran pajak setiap hari pada jam tertentu.

Walaupun pembayaran pajak sudah dilakukan dengan sistem Monitoring Pelaporan Pembayaran Pajak (MP3), namun pelaporan pembayaran pajak dengan sarana SSP masih dilakukan dengan prosedur standar yaitu alur penyampaian SSP lembar ke 2 yang disampaikan olen Bank melalui kantor penerimaan dan pembendaharaan negara dan kantor wilayah DJP. Hal ini dilakukan sebagai legalitas terhadap penyetoran penerimaan negara yang ditangani sepenuhnya oleh Kantor Penerimaan dan Pembendaharaan Negara (KPPN), kemudian SSP khusus yang digunakan sebagai SSP lembar ke 3 yang dijadikan sarana pelaporan pembayaran wajib pajak diterima oleh Kantor Pelayanan Pajak untuk dilakukan Cross check.

3. Modul Penerimaan Negara

selain teknis pengolahan ketiga sistem tersebut berbeda sehingga menimbulkan keruwetan.

Pada tahun 2004 dibentuk Ditjen Perbendaharaan yang bertindak sebagai pencatat sekaligus pemegang kas negara. Akan tetapi, keruwetan yang dialami oleh pihak bank berimbas terhadap kinerja Ditjen Anggaran yaitu output dari ketiga sistem tersebut tidak dapat direkonsiliasi.

Terobosan saat ini untuk pencatatan penerimaan negara dilakukan oleh Departemen Keuangan. Dengan dibantu oleh Ditjen Perbendaharaan, Ditjen Pajak, Ditjen Bea Cukai, Ditjen Anggaran dan Perimbangan Keuangan, serta serkertariat Jenderal. Terobosan ini berupa Modul Penerimaan Negara yang disebut MPN-Prima. Nilai lebih dari MPN-Prima adalah karena terintegrasi dengan sistem perbankan serta adanya Central Database di Departemen Keuangan untuk transaksi penerimaan yang dapat diakses oleh unit-unit terkait di lingkungan DepKeu. Jadi, Modul Penerimaan Negara adalah modul yang memuat serangkaian prosedur mulai dari penerimaan, penyetoran, pencatatan, sampai dengan pelaporan. Yang mengintegrasikan tiga sistem penerimaan yang berjalan selama ini, yaitu sistem MP3, EDI, dan SISPEN.

4. Profesionalisme

Menurut kamus Poerwadarminta, definisi profesional adalah orang yang mempunyai keahlian ( Poerwadarminta, 1982 : 769 ). Atau secara lebih luas profesional juga dapat diartikan sebagai orang yang bekerja berdasarkan standar kualitas, kuantitas, waktu dan biaya. Sementara, menurut Tantri Abeng, seorang profesional mempunyai ciri-ciri sebagai berikut ( Kattopo, 2000 : 124 ) :

a. Penguasaan ilmu yang memadai. Penguasaan ilmu yang memadai dalam bidang yang ditekuninya merupakan landasan utama seorang profesional dalam menyelesaikan masalah-masalah yang dihadapi dan dalam mengambil keputusan.

b. Kemampuan dalam menguasai ilmu tersebut harus diimbangi dengan kemampuan dalam menerapkannya. Ilmu yang dikuasai tidak akan mempunyai arti jika dipraktekkan. Oleh karena itu, ilmu harus dapat diaplikasikan dalam bentuk keterampilan (skill).

c. Mempunyai sikap mental yang positif sehingga dapat memotivasi diri. Sikap mental positif diperlukan untuk menghadapi berbagai permasalahan dan pengambilan keputusan dengan baik.

e. Mampu mensenyawakan sudut pandang (Visi), nilai (value) dan keberanian secara konsisten. Visi memberikan arah kerja yang jelas, nilai memberikan bobot pada hal yang dikerjakan, dan keberanian memberikan semangat dan keyakinan pada pelaksanaan pekerjaan. Perpaduan antara visi, nilai dan keberanian akan membentuk pribadi yang mempunyai integritas profesional.

Dari beberapa kriteria dan pengertian tentang profesionalisme di atas dapat disimpulkan bahwa profesionalisme dalam perpajakan adalah suatu tindakan perpajakan yang dilakukan oleh petugas pajak yang memenuhi standar kualitas, kuantitas, waktu dan biaya yang telah ditetapkan serta didasarkan pada peraturan pajak yang berlaku.

5. Kepatuhan Wajib Pajak

Berbagai upaya dilakukan agar tingkat kepatuhan wajib pajak meningkat. Salah satu tolak ukur untuk mengukur perilaku wajib pajak adalah tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban mengisi dan menyampaikan SPT secara tepat waktu. Semakin tinggi tingkat pemasukan SPT, diharapkan semakin tinggi pula tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya (Asikin, Noorjaya, dan Himawati, 1991 : 263).

penyederhanaan sistem perpajakan, penanganan aparatur, pemberian pelayanan kepada wajib pajak, penertiban administrasi, pendidikan pajak dan penegakan hukum merupakan kegiatan-kegiatan yang akan memberikan dampak positif pada kepatuhan dan kerelaan wajib pajak untuk memenuhi kewajibannya.

Dengan dilaksanakannya self assesment, maka kepatuhan wajib pajak merupakan suatu syarat yang harus dicapai. Dalam hal ini, seluruh jajaran Ditjen Pajak berusaha untuk mendorong dan mencapai tingkat kepatuhan wajib pajak setinggi-tingginya dengan cara meraih kepercayaan dari masyarakat terhadap integritas dan pelayanan pajak yang sebaik-baiknya. Wajib pajak yang berpendidikan dan memperoleh pengetahuan pajak berdasarkan kenyataan yang ada, akan lebih patuh dalam memenuhi kewajiban pajaknya daripada yang kurang memperoleh informasi.

Belakangan ini telah dilakukan pemeriksaan pajak dari wajib pajak-wajib pajak besar, dimana hasilnya menunjukkan masih banyak pelanggaran berupa laporan keuangan yang dibuat sedemikian rupa seperti mengecilkan peredaran atau penghasilan, membuat perkiraan fiktif, memungut dan menyetorkan PPh 21, PPh 23, dan PPh 26 secara tidak benar, meninggikan biaya dengan cara memasukkan unsur-unsur bukan biaya sehingga penghasilan kena pajaknya menjadi lebih kecil dibanding dengan sebenarnya.

diperkirakan dapat dihimpun dan realisasi penerimaannya, kepatuhan memasukkan SPT masa dan tahunan, banyaknya pelanggaran dan tindak pidana fiskal selama masa pemeriksaan/penyelidikan tertentu, perkembangan kegiatan pelayanan kepada wajib pajak, terutama berupa informasi mengenai pengetahuan pajak, serta banyaknya keberatan dan tunggakan pajak.

Dalam hubungan dengan kepatuhan wajib pajak, maka program-program kerja yang perlu ditangani adalah :

a. Pelayanan kepada wajib pajak dengan sebaik-sebaiknya

b. Penyelenggaraan administrasi yang sesuai dengan perubahan ekonomi dan teknologi

c. Memperlihatkan faktor sikap laku dan sikap fikir manusia antara lain tingkat kepercayaan kepada Pemerintah, persepsi tentang perlakuan yang sama terhadap wajib pajak, persepsi tentang penyelundupan pajak, persepsi tentang sanksi hukum serta efesiensi petugas pajak d. Kerjasama dengan berbagai instansi Pemerintah maupun swasta. Pengembangan kesadaran dan kepatuhan wajib pajak, dari selama ini diketahui ada enam poin yang sangat mempengaruhi. Dari keenam poin tersebut, terdapat empat poin yang berada dalam kewenangan Direktorat Jenderal Pajak, sedangkan dua poin berada di luar kewenangan Direktorat Jenderal Pajak.

a. Tarif pajak yang ada di Indonesia sudah relatif murah jika dibandingkan dengan negara lain

b. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen c. Ada tidaknya sanksi bagi pelanggar

d. Pelaksanaan sanksi secara konsisten, relevan dan adil.

B. Penelitian Terdahulu

Tabel 2.1

Daftar Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1 Noval

Fernando

Analisis Perbedaan Tingkat Kepuasan Wajib Pajak Terhadap Pelayanan Sebelum dan Sesudah Administrasi Pajak Modern di Kantor Pelayanan Pajak

Terdapat perbedaan tingkat kepuasan wajib pajak setelah

pajak 3 Hariyatmoko

Nurcahyo Nugrato

Evaluasi Atas Kualitas Pelayanan Terhadap Wajib Pajak

4 Aplikasi e-Government Dalam

Perpajakan Di Indonesia, Tinjauan Atas Implementasi Sistem Monitoring Pelaporan Pembayaran Pajak karena jika terdapat penolakan data wajib pajak di Bank Persepsi, wajib pajak diharuskan melapor ke KPP, sedangkan Bank Persepsi sendiri tidak memiliki solusi untuk mengatasi masalah tersebut.

Sumber : Perpustakaan STAN

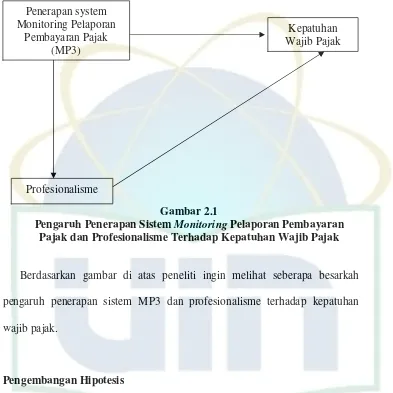

C. Kerangka Pemikiran

terhadap kepatuhan wajib pajak. Seperti diilustrasikan dengan gambar di bawah ini:

Gambar 2.1

Pengaruh Penerapan Sistem Monitoring Pelaporan Pembayaran Pajak dan Profesionalisme Terhadap Kepatuhan Wajib Pajak

Berdasarkan gambar di atas peneliti ingin melihat seberapa besarkah pengaruh penerapan sistem MP3 dan profesionalisme terhadap kepatuhan wajib pajak.

D. Pengembangan Hipotesis

Pengembangan Hipotesis dalam penelitian ini adalah sebagai berikut :

Ha1 : Sistem monitoring pelaporan pembayaran pajak secara signfikan

berpengaruh terhadap kepatuhan wajib pajak

Ha2 : Profesionalisme petugas pajak secara signifikan berpengaruh

terhadap kepatuhan wajib pajak Penerapan system

Monitoring Pelaporan Pembayaran Pajak

(MP3)

Kepatuhan Wajib Pajak

Ha3 : Sistem monitoring pelaporan pembayaran pajak dan

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Cengkareng, yang beralamat di Jalan Lingkar Luar Barat No.10 A cengkareng, Jakarta Barat. Penelitian ini dilakukan dengan cara menyebarkan kuisioner kepada petugas pajak yang bekerja di Kantor Pelayanan tersebut, karena di dalam penelitian ini membutuhkan jawaban yang berasal dari petugas pajak.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan pada penelitian ini adalah metode probabilitas atau metode pemilihan sampel secara acak. Penulis menggunakan metode pemilihan sample secara acak sederhana di mana metode ini memberikan kesempatan yang sama yang bersifat tak terbatas pada setiap elemen populasi untuk dipilih sebagai sampel. Penulis menjadikan kumpulan petugas pajak sebagai populasi penelitian dan mengambil sampel secara acak dari populasi tersebut untuk digunakan dalam melaksanakan penelitian.

C. Metode Pengumpulan Data

penelitian dibagi menjadi dua, yaitu sumber data primer dan data sekunder. Pengumpulan data sekunder menggunakan dua tehnik atau tipe, yaitu wawancara dan penyebaran kuesioner.Di dalam penelitian ini, data yang digunakan adalah sumber data primer dengan menggunakan tehnik kuesioner. Tehnik kuesioner merupakan bentuk data yang berisi pertanyaan yang berhubungan dengan permasalahan yang diajukan dengan alternatif pilihan jawaban dengan menggunakan skala likert.

D. Metode Analisis Data

1. Uji Kualitas data

Dilakukan pengujian kualitas data yang terkumpul dengan menggunakan pengujian sebagai berikut:

a. Uji Validitas Data

b. Uji Reliabilitas Data

Uji reliabilitas dimaksudkan untuk mengtahui adanya konsistensi dari indikator dalam mengindifikasikan sebuah konstruk, suatu kuisioner dikatakan relibel (andal) jika jawaban terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji reliabilitas dapat dilihat pada koefisien (cronbach alpha) jika nilai cronbach alpha > 0,6 maka konstruk dianggap reliabel (Nunnally, 1981).

2. Uji Asumsi Klasik

a. Uji Normalitas data

Uji normalitas data bertujuan untuk menguji apakah dalam model penelitian, variabel independen dan variabel dependen mempunyai distribusi normal atau tidak. Model yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mengujinya dapat dilakukan analisis grafik atau dengan melihat normal probability plot yang membandingkan distribusi komulatif dari distribusi normal. Jika distribusi normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya ( Ghozali, 2005).

b. Uji Multikolinieritas

melihat nilai Variance Inflation Faktor (VIF) yaitu di atas 10 sama dengan nilai tolerance 0,10 ( Ghozali, 2005).

c. Uji Heteroskedasitas

Uji heteroskedasitas bertujuan menguji apakah dalam model penelitian terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika variance residual satu pengamatan ke pengamatan lain tetap, maka disebut homoroskedasitas dan jika berbeda disebut heteroskedasitas (Ghozali, 2005).

3. Uji Hipotesis

Untuk menguji penelitian yang telah dirumuskan, penelitian ini menggunakan analisis jalur path (path analysis). Tehnik ini digunakan untuk menguji besarnya kontribusi yang ditunjukan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antara variable X1 (sistem Monitoring Pelaporan Pembayaran Pajak ) dan X2 (Profesionalisme petugas pajak) terhadap Y (Kepatuhan wajib pajak). Di mana dalam penelitian ini terdapat dua variabel independen dan satu variabel dependen, yang dapat dibuat persamaan sebagai berikut :

Y = A + B1.X1 + B2.X2 + e Keterangan : Y = Kepatuhan wajib pajak

A = Konstanta B = Koefisien

X2 = Profesionalisme petugas pajak e = error

a. Koefisien Determinasi ( Adjusted R-Square)

Di gunakan untuk membuat persentase variansi variable independent terhadap variabel dependen serta seberapa besar

pengaruh dari faktor lain yang tidak dimasukkan dalam penelitian. Jika nilai Adjusted R-Square adalah 1 berarti kuatnya kemampuan fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variable independen dan tidak ada faktor lain yang menyebabkan fluktuasi variabel dependen, sebaliknya jika nilainya mendekati angka 0, maka semakin rendah kemampuan fluktuasi variabel dependen (Santoso, 2004). b. Uji F (Fisher)

c. Uji t

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikan 0,05. Jika nilai probability t lebih kecil dari 0,05 maka ada pengaruh independen terhadap variabel dependen (Ghozali, 2005).

E. Definisi Operasional Variabel dan Pengukurannya Tabel 3.1

Operasional Variabel

Variabel Sub Variabel Indikator

saat

Peningkatan mutu Pelatihan bagi aparat pajak Kepatuhan Wajib Pajak Kesadaran dan kemauan Mendaftarkan

Menyampaikan

a. Sistem Monitoring Pelaporan Pembayaran Pajak (MP3)

Sistem monitoring Pelaporan Pembayaran Pajak (MP3) merupakan sarana bagi Direktorat Jenderal Pajak dalam mengawasi pembayaran pajak secara elektronik yang disebut e-payment. Dalam melaksanakan administrasi perpajakkan modern,

sistem ini diusahakan mampu memberikan fungsinya secara maksimal. Variabel ini diukur dengan menggunakan skala likert lima poin.

b. Profesionalisme Petugas Pajak

mempunyai sikap menta positif, wawasan luas dan mampu mengendepankan visi dan misi secara konsisten. Variabel ini diukur dengan menggunakan skala likert lima poin.

2. Variabel Dependen ( Kepatuhan Wajib Pajak)

Menurut direktorat Jenderal Pajak kepatuhan merupakan segala jenis kewajiban perpajakan yang dilaksanakan tepat waktu (penyampaian SPT), tidak mempunyai tunggakan pembayaran pajak, tidak pernah dijatuhi hukuman akibat kelalaian dalam melaksanakan kewajiban perpajakan. variabel ini diukur dengan menggunakan skala likert lima poin.

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Kantor Pelayanan Pajak Pratama Cengkareng, yang beralamat di Jalan Lingkar Luar Barat No.10 A Cengkareng, Jakarta Barat. Penelitian ini menganalisa pengaruh penerapan Sistem Monitoring Pelaporan Pembayaran Pajak (MP3) dan Profesionalisme Terhadap kepatuhan Wajib Pajak di kawasan KPP Pratama Cengkareng.

Pengumpulan data dilakukan melalui penyebaran kuisioner secara langsung kepada para responden, yang dimulai dari Februari hingga Maret, akan tetapi penyebaran ini dilakukan secara bertahap.

Tabel 4.1

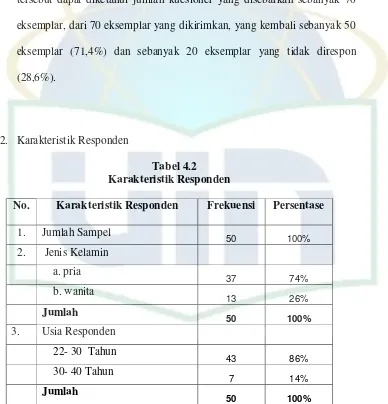

Tabel 4.1 menunjukkan tingkat pengembalian kuesioner, dari tabel tersebut dapat diketahui jumlah kuesioner yang disebarkan sebanyak 70 eksemplar, dari 70 eksemplar yang dikirimkan, yang kembali sebanyak 50 eksemplar (71,4%) dan sebanyak 20 eksemplar yang tidak direspon (28,6%).

2. Karakteristik Responden

Tabel 4.2 Karakteristik Responden

No. Karakteristik Responden Frekuensi Persentase

Tabel 4.2 di atas memperlihatkan jumlah responden sebanyak 50 reponden yang terdiri dari responden wanita sebanyak 13 orang dengan tingkat persentase 26 %, sedangkan responden pria sebanyak 37 orang dengan tingkat persentase 74%. Dapat disimpulkan bahwa jumlah responden pria lebih banyak dari pada responden wanita.

Dilihat pada tabel 4.2 terdapat responden yang berusia antara 22 sampai dengan 30 tahun mendominasi penelitian ini dengan tingkat persentase 86%.

B. Uji Kualitas Data

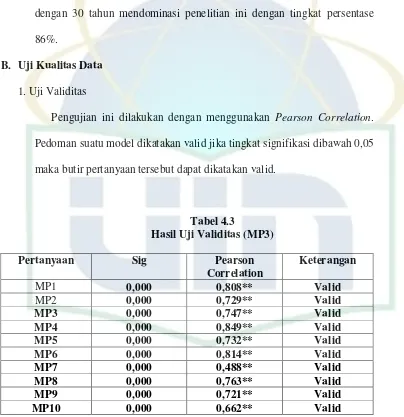

1. Uji Validitas

Pengujian ini dilakukan dengan menggunakan Pearson Correlation. Pedoman suatu model dikatakan valid jika tingkat signifikasi dibawah 0,05 maka butir pertanyaan tersebut dapat dikatakan valid.

Pada hasil uji validitas dengan menggunakan Pearson Correlation di atas memperlihatkan semua nilai korelasi. Seperti terlihat semua pertanyaan dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05 yaitu 0,000 . Berarti item-item dari variabel independensi Pelaporan Pembayaran Pajak (MP3) adalah valid.

Tabel 4.4

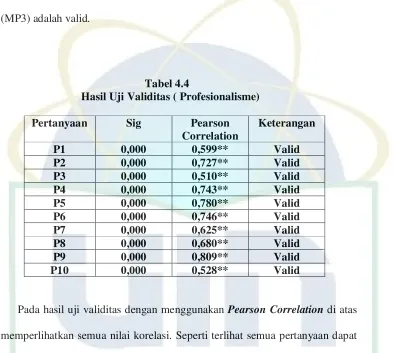

Hasil Uji Validitas ( Profesionalisme)

Pertanyaan Sig Pearson Correlation

Pada hasil uji validitas dengan menggunakan Pearson Correlation di atas memperlihatkan semua nilai korelasi. Seperti terlihat semua pertanyaan dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05 yaitu 0,000 . Berarti item-item dari variabel intervening profesionalisme adalah valid.

Tabel 4.5

Hasil Uji Validitas ( Kepatuhan WP) Pertanyaan Sig Pearson

Correlation

Keterangan

K3 0,000 0,612** Valid K4 0,000 0,695** Valid K5 0,003 0,418** Valid K6 0,000 0,728** Valid K7 0,000 0,635** Valid K8 0,000 0,620** Valid K9 0,000 0,446** Valid K10 0,000 0,678** Valid

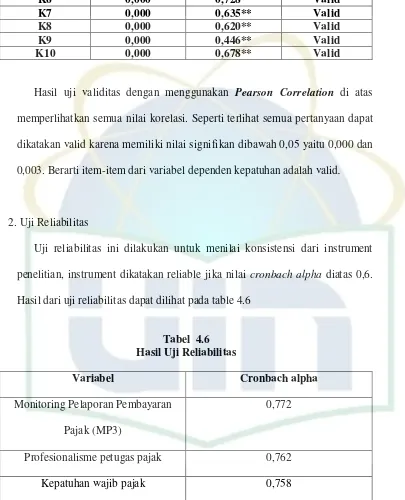

Hasil uji validitas dengan menggunakan Pearson Correlation di atas memperlihatkan semua nilai korelasi. Seperti terlihat semua pertanyaan dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05 yaitu 0,000 dan 0,003. Berarti item-item dari variabel dependen kepatuhan adalah valid.

2. Uji Reliabilitas

Uji reliabilitas ini dilakukan untuk menilai konsistensi dari instrument penelitian, instrument dikatakan reliable jika nilai cronbach alpha diatas 0,6. Hasil dari uji reliabilitas dapat dilihat pada table 4.6

Tabel 4.6 Hasil Uji Reliabilitas

Variabel Cronbach alpha

Monitoring Pelaporan Pembayaran Pajak (MP3)

0,772

Profesionalisme petugas pajak 0,762

Tabel 4.6 di atas menunjukan hasil uji yang reliable karena nilai alpha dari masing-masing pertanyaan yang meliputi, sistem Monitoring Pelaporan Pembayaran Pajak (MP3), Profesionalisme dan kepatuhan wajib pajak di atas nilai 0,6 yaitu 0,772; 0,762 dan 0,758.

C. Uji Asumsi Klasik

1. Uji Normalitas

0.0 0.2 0.4 0.6 0.8 1.0

Normal P-P Plot of Regression Standardized Residual

Gambar 4.1 Hasil Uji Normalitas

2. Uji Multikolinieritas

Tabel 4.7

Tabel di atas menunjukkan hasil uji multikolinieritas tampak bahwa untuk keseluruhan sample tidak terjadi korelasi antar variabel independent karena nilai Tolerance lebih besar dari 0,10 dan nilai VIF tidak lebih besar dari angka 10.

C. Uji Heteroskedastisitas

Gambar di atas menunjukan tidak adanya heteroskedastisitas karena titik-titik menyebar secara acak di bawah angka nol pada sumbu Y.

D. Uji Hipotesis

Uji hipotesis digunakan untuk menguji kebenaran hipotesis yang menyatakan bahwa sistem monitoring pelaporan pembayaran pajak, profesionalisme mempunyai pengaruh signifikan terhadap kepatuhan wajib pajak.

1. Uji Koefisien Determinasi ( Adjusted R Square )

Digunakan untuk melihat persentase variansi variable independent terhadap variable dependen serta seberapa besar pengaruh dari faktor lain yang tidak dimasukkan dalam penelitian.

Tabel 4.8

Pengujian Koefisien Determinasi 1

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,514(a) ,264 ,248 5,00021

a Predictors: (Constant), MP3

Tabel 4.9

Dengan adanya variabel Profesionalisme sebagai variabel intervening diperoleh nilai R sebesar 0,551, hal ini menunjukan bahwa hubungan variabel independen terhadap variabel dependen adalah kuat di atas 0,05 dan angka adjusted R square sebesar 30,3%, lebih tinggi dibandingkan uji adjusted R square yang tidak ada variabel Profesionalisme, hal ini menunjukan bahwa variabel kepatuhan wajib pajak dapat dijelaskan oleh variabel sistem monitoring pelaporan pembayaran pajak dan profesionalisme sebesar 30,3%, sedangkan 69,7 % dijelaskan oleh factor-faktor lain yang tidak dimasukkan dalam penelitian ini.

2. Uji F-Statistik

Uji F digunakan untuk mengetahui pengaruh semua variable independent yang dimasukkan dalam model regresi secara bersama-sama terhadap variable dependen yang diuji pada tingkat signifikan 0,05. Jika nilai probability F lebih besar dari 0,05 maka model penelitian dapat digunakan untuk memprediksi variabel dependen atau dengan kata lain variable independent secara bersama-sama berpengaruh terhadap variabel

Tabel 4.10

Pelaksanaan sistem MP3 terhadap kepatuhan wajib pajak

ANOVA(1)

a Predictors: (Constant), MP3

b Dependent Variable: Kepatuhan_WP

Tanpa adanya variabel profesionalisme sebagai variabel intervening dalam tabel di atas, diperoleh hasil nilai F hitung sebesar 17,195 dengan tingkat signifikan 0,000 karena nilai probabilitas (0,000) jauh lebih kecil dari 0,005 maka model regresi ini dapat dipakai untuk memprediksi kepatuhan wajib pajak.

Tabel 4.11

Hasil uji profesionalisme terhadap kepatuhan wajib pajak

ANOVA(2)

a Predictors: (Constant), Profesionalisme b Dependent Variable: Kepatuhan_WP

Tabel 4.12

Hasil uji sistem monitoring pelaporan pembayaran pajak dan profesionalisme terhadap kepatuhan wajib pajak

ANOVA(3)

Model

Sum of

Squares df Mean Square F Sig.

Regressio

n 494,528 2 247,264 10,235 ,000(a)

Residual 1135,472 47 24,159

1

Total 1630,000 49

a Predictors: (Constant), Profesionalisme, MP3 b Dependent Variable: Kepatuhan_WP

Dengan adanya variabel profesionalisme sebagai variabel intervening dalam tabel di atas, diperoleh hasil nilai hitung F hitung sebesar 10,235 dengan tingkat signifikan 0.000 karena nilai probabilitas (0.000) jauh lebih kecil dari 0.05 maka model regresi ini dapat dipakai untuk memprediksi kepatuhan wajib pajak.

3. Uji t Statistik

Tabel 4.13

Hasil uji sistem monitoring pelaporan pembayaran pajak terhadap kepatuhan wajib pajak

a Dependent Variable: Kepatuhan_WP

Tanpa adanya variabel intervening dalam tabel di atas menunjukan bahwa hubungan antara MP3 dan kepatuhan terjadi hubungan yang signifikan, hal ini tercermin dari angka signifikansi sebesar 0.000 yang lebih kecil dari 0.005. Hal ini berarti Ha1 diterima

Tabel 4.14

Hasil uji profesionalisme terhadap kepatuhan wajib pajak

Coefficients(a)

Model Unstandardized Coefficients

Standardized

a Dependent Variable: Kepatuhan_WP

Tabel di atas menunjukan bahwa hubungan antara profesionalisme dan kepatuhan terjadi hubungan yang signifikan, hal ini tercermin dari angka signifikansi sebesar 0.002 yang lebih kecil dari 0.05. Hal ini berarti Ha2

Tabel 4.15

Hasil uji sistem monitoring pelaporan pembayaran pajak dan profesionalisme terhadap kepatuhan wajib pajak

Coefficients(a)

Model Unstandardized Coefficients

Standardized

a Dependent Variable: Kepatuhan_WP

Tabel di atas menunjukkan hubungan antara sistem MP3 melalui profesionalisme sebagai variabel intervening tidak terjadi hubungan yang signifikan, hal ini tercermin dari angka signifikan sebesar 0.109 yang lebih besar dari 0.05, berarti Ha3 ditolak. Disebabkan oleh faktor-faktor lain di luar

BAB V

KESIMPULAN, IMPLIKASI DAN SARAN

A. KESIMPULAN

Penelitian ini bertujuan untuk menguji pengaruh langsung pelaksanaan Sistem Monitoring Pelaporan Pembayaran Pajak (MP3) terhadap kepatuhan wajib pajak dan pengaruh pelaksanaan Sistem Monitoring Pelaporan Pembayaran Pajak (MP3) secara tidak langsung melalui Profesionalisme terhadap kepatuhan wajib pajak. Responden pada penelitian ini berjumlah 50 orang pada wajib pajak di Kantor Pelayanan Pajak di Jakarta Barat. Pengujian ini menggunakan program analisis jalur (path analysis). Dari hasil pengujian dan analisis terhadap data, dapat disimpulkan bahwa:

1. Dari hasil Uji R square diperoleh: Nilai R Square dari Penerapan sistem MP3 terhadap kepatuhan wajib pajak sebesar 26,4%. Penerapan sistem MP3 dan Profesionalisme terhadap kepatuhan wajib pajak sebesar 30,3% sedangkan 69,7% dipengaruhi oleh faktor lain.

3. Dari hasil Uji t, Penerapan sistem MP3 terhadap kepatuhan wajib pajak di peroleh nilai signifikan 0,000. Profesionalisme terhadap kepatuhan wajib pajak diperoleh nilai t diperoleh nilai signifikan 0,002. Penerapan sistem MP3 dan Profesionalisme terhadap kepatuhan wajib pajak diperoleh nilai 0,109, hasil ini tidak signifikan.

B. IMPLIKASI

Dari hasil penelitian di atas dapat dilihat bahwa sistem MP3 berpengaruh signifikan terhadap kepatuhan wajib pajak. Sistem MP3 merupakan salah satu program yang merupakan perbaikan dari sistem Administrasi perpajakan. Karena sistem ini memberikan kemudahan kepada wajib pajak maka kepatuhan wajib pajak meningkat sehingga akan meningkatkan penerimaan yang berasal dari pajak.

C. SARAN

DAFTAR PUSTAKA

Fernando, Novel.“Perbedaan Tingkat Kepatuhan Wajib Pajak Sebelum dan Sesudah Penerapan Administrasi Pajak Modern”, Skripsi STAN 2006

Gunandi. “Rasionalitas Reformasi Perpajakan”, artikel diakses tanggal 15 Juni 2008, dari http : ///www.kanwil pajak khusus.depkue.go.id/content.asp

Hamid, Abdul. “Buku Panduan Penulisan Skripsi”,Grafika Karya Utama, Jakarta, 2005.

Keputusan Direktorat Jenderal Pajak. No. KEP-162/PJ/2003, Tentang “Pelaksanaan Sistem Monitoring Pelaporan Pembayaran Pajak (MP3) Pada Direktorat Jenderal Pajak”

Keputusan Menteri Keuangan RI. No 536/KMK.03/2002, Tentang Perubahan ketiga atas Kepmenkue No.5/KMK.01/1993, Tentang Penunjukan Bank Sebagai Bank Persepsi dalam Rangka Pengelolaan Setoran Negara”.

Nasucha, Chaizi. “Reformasi Administrasi Publik” : Teori dan Aplikasi”, PT Gramedia Widiasarana Indonesia.2004

Nota Keuangan dan Anggaran APBN tahun 2005, Bab III “Perkembangan APBN” hal : 40. diakses tanggal 15 Juni 2008, dari http : /// www.fiskal.depkue.go.id/content asp.

Nurcahyo, Hariyatmoko. “ Evaluasi atas Kualitas Pelayanan Pajak”, Skripsi STAN 2005

Nursyofah, Siti. “ Analisis Pengaruh Faktor Keahlian dan Independensi Auditor terhadap Opini Audit”, Skripsi UIN 2007.

Surat Edaran Direktorat Jenderal Pajak. No. SE-02/PJ/2003, Tentang Pelaksanaan Monitoring Pelaporan Pembayaran Pajak Secara Online”.

Surat Edaran Direktorat Jenderal Pajak. No. SE-22/PJ/2003. Tentang Pelaksanaan Monitoring Pelaporan Pembayaran Pajak Secara Online”.

Wirawan, Surya. “Realisasi Penerimaan Pajak”, artikel diakses tanggal 15 Juni 2008 dari http:/// www. Antara.co.id/arc/2008.htm

Zauhar, Soesilo. “ Reformasi Admonistrasi Konsep, Dimensi dan Strategi”, Bumi Aksara, Jakarta, 2002.

Sig. (2-tailed) .036 .199 .008 .011 .102 .035 . .189 .098 .115 .000

N 50 50 50 50 50 50 50 50 50 50 50

M8 Pearson Correlation .482(**) .398(**) .612(**) .652(**) .613(**) .611(**) .189 1 .599(**) .394(**) .763(**)

Sig. (2-tailed) .000 .004 .000 .000 .000 .000 .189 . .000 .005 .000

N 50 50 50 50 50 50 50 50 50 50 50

M9 Pearson Correlation .455(**) .395(**) .398(**) .552(**) .483(**) .496(**) .237 .599(**) 1 .693(**) .721(**)

Sig. (2-tailed) .001 .005 .004 .000 .000 .000 .098 .000 . .000 .000

N 50 50 50 50 50 50 50 50 50 50 50

M10 Pearson Correlation .472(**) .616(**) .283(*) .553(**) .321(*) .410(**) .226 .394(**) .693(**) 1 .662(**)

Sig. (2-tailed) .001 .000 .047 .000 .023 .003 .115 .005 .000 . .000

N 50 50 50 50 50 50 50 50 50 50 50

MP3 Pearson Correlation .808(**) .729(**) .747(**) .849(**) .732(**) .814(**) .488(**) .763(**) .721(**) .662(**) 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .

N 50 50 50 50 50 50 50 50 50 50 50

P8 Pearson Correlation .364(**) .386(**) .134 .632(**) .457(**) .354(*) .583(**) 1 .619(**) .242 .680(**)

Sig. (2-tailed) .009 .006 .354 .000 .001 .012 .000 . .000 .090 .000

N 50 50 50 50 50 50 50 50 50 50 50

P9 Pearson Correlation

.393(**) .453(**) .218 .508(**) .628(**) .595(**) .487(**) .619(**) 1 .643(*

*) .809(**)

Sig. (2-tailed) .005 .001 .128 .000 .000 .000 .000 .000 . .000 .000

N 50 50 50 50 50 50 50 50 50 50 50

P10 Pearson Correlation .185 .211 .073 .216 .386(**) .428(**) .167 .242 .643(**) 1 .528(**)

Sig. (2-tailed) .197 .141 .616 .133 .006 .002 .247 .090 .000 . .000

N 50 50 50 50 50 50 50 50 50 50 50

Prof esio nalis me

Pearson Correlation

.599(**) .727(**) .510(**) .743(**) .780(**) .746(**) .625(**) .680(**) .809(**) .528(*

*) 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .

N 50 50 50 50 50 50 50 50 50 50 50

** Correlation is significant at the 0.01 level (2-tailed).

**)

Sig. (2-tailed) .003 .067 .054 .106 .003 .046 .001 . .014 .004 .000

N 50 50 50 50 50 50 50 50 50 50 50

K9 Pearson Correlation

.269 .257 .149 .073 .316(

*) .259 .151 .346(*) 1 .176 .446(**)

Sig. (2-tailed) .059 .072 .303 .614 .026 .069 .296 .014 . .221 .001

N 50 50 50 50 50 50 50 50 50 50 50

K10 Pearson Correlation .498(**) .384(**) .345(*) .353(*) .219 .478(**) .468(**) .401(**) .176 1 .678(**)

Sig. (2-tailed) .000 .006 .014 .012 .126 .000 .001 .004 .221 . .000

N 50 50 50 50 50 50 50 50 50 50 50

Kepat uhan

Pearson Correlation

.783(**) .720(**) .612(**) .695(**) .418(

**) .728(**) .635(**) .620(**) .446(**) .678(**) 1

Sig. (2-tailed) .000 .000 .000 .000 .003 .000 .000 .000 .001 .000 .

N 50 50 50 50 50 50 50 50 50 50 50