MUI/XI/2013

(STUDI KASUS BANK MUAMALAT INDONESIA)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

AHMAD RAHADIAN NIM: 1110046100203

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan untuk memenuhi gelar strata satu (S1) di Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa ini bukan merupakan hasil karya saya atau

merupakan hasil jiplakan dari hasil karya orang lain maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 9 Desember 2014

ABSTRAK

Ahmad Rahadian. NIM 1110046100203. ANALISA KONTRAK DANA PENSIUN LEMBAGA KEUANGAN SYARIAH DITINJAU DARI FATWA DEWAN SYARIAH NASIONAL NO. 88/DSN-MUI/XI/2013. Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1435 H/ 2014 M.

Skripsi ini bertujuan untuk mengetahui Struktur Kontrak Pada Dana Pensiun Lembaga Keuangan Muamalat dan Analisis Kontrak Dana Pensiun Lembaga Keuangan Muamalat Ditinjau Dari Fatwa Dewan Syariah Nasional No: 88/DSN/MUI/XI/2013. Pokok permasalahan dalam penelitian ini adalah apakah kontrak DPLK Muamalat sesuai dengan struktur kontrak yang lazim di Indonesia dan apakah kontrak dana pensiun di DPLK Muamalat sesuai dengan Fatwa Dewan Syariah Nasional NO: 88/DSN-MUI/XI/2013. Penelitian ini menggunakan metode penelitian analisis deskriptif melalui beberapa data yang diperlukan.

Hasil dari penelitian ini menunjukkan bahwa adanya ketidaksesuaian secara struktur kontrak antara kontrak DPLK Muamalat dengan struktur kontrak yang lazim di Indonesia. Namun, kandungan kontrak DPLK Muamalat masih mengandung unsur-unsur syariah dan sesuai dengan Fatwa Dewan Syariah Nasional NO: 88/DSN-MUI/XI/2013.

Kata Kunci :

Kontrak DPLK Muamalat, Fatwa Dewan Syariah Nasional NO: 88/DSN-MUI/XI/2013.

i

KATA PENGANTAR

Alhamdulillah, penulis menyampaikan segala puji dan syukur kehadirat Allah

SWT, yang senantiasa memberikan rahmat, taufiq dan hidayah-Nya kepada kita

semua. Penulis menghaturkan shalawat serta salam kepada Nabi dan Rasul

Muhammad SAW, beserta segenap keluarga, sahabat dan bahkan umat-Nya, Insya

Allah dan mudah-mudahan kita ada didalamnya.

Dengan taufiq dan hidayah Allah SWT, serta dilakukan dengan

sungguh-sungguh, skripsi yang berjudul “ANALISA KONTRAK DANA PENSIUN

LEMBAGA KEUANGAN SYARIAH DITINJAU DARI FATWA DEWAN

SYARIAH NASIONAL NO. 88/DSN-MUI/XI/2013” dapat terselesaikan. Penulis

menyusun skripsi ini dalam rangka memenuhi dan melengkapi persyaratan untuk

mencapai gelar sarjana (S1) pada Program Studi Muamalat (Ekonomi Islam),

Konsenterasi Perbankan Syariah di Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Sepenuhnya penulis menyadari bahwa dalam penulisan skripsi ini bukan

semata-mata penulis pribadi, namun juga karena bantuan dan motivasi berbagai

pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Allah SWT dan Rasul-Nya, yang telah memberikan ridha dan rahmat-Nya

ii

2. Bapak H. JM. Muslimin, M.A., Ph.D., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Ah. Azharuddin Lathif, M.Ag, M.H., selaku Ketua Program Studi

Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

4. Bapak Abdurrauf, Lc. M.A., selaku Sekretaris Program Studi Muamalat

(Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

5. Ibu Dr. Euis Amalia, M.Ag., selaku Pembimbing Akademik yang telah

memberikan motivasi moral kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Muhamad Mujibur Rohman, M.A., selaku dosen pembimbing atas

kesediaannya memberikan waktu luang kepada penulis untuk membimbing,

mengarahkan dan memberikan masukan-masukannya sehingga penulis dapat

menyelesaikan skripsi ini.

7. Para Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat

kepada penulis semasa kuliah, semoga amal kebaikannya mendapat balasan di

sisi Allah SWT. Serta Pimpinan dan Staf Perpustakaan Pusat dan Perpustakaan

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang

iii

8. Bapak La Ode Rizal Adikrishna selaku head of marketing department DPLK

Muamalat yang telah memberikan tempat penelitian penulisan skripsi dan

memberikan waktu luangnya untuk wawancara. Kepada seluruh karyawan

DPLK Muamalat terima kasih banyak telah membantu penulis melakukan

penelitian serta memberikan data yang dibutuhkan untuk menyelesaikan skripsi

ini.

9. Penghormatan serta salam cinta Penulis haturkan kepada kedua orang tua

penulis, ayahanda Rahmat Wijaya dan Ibunda Ai Rodiah yang tak pernah

berhenti untuk menyemangati penulis dan telah menjadi inspirasi dalam

penyelesaian skripsi ini, semoga Allah SWT memberikan usia yang penuh

keberkahan dan membalas segala kebaikan kalian. Tak lupa juga untuk kakakku,

terima kasih karena telah banyak berkorban dan membantu perjalanan kuliah

penulis khususnya untuk Umar Abdul Azis dan Abdul Rahman Hakim, S. Ud.,

dan semua keluargaku.

10. Teman-teman seperjuangan angkatan 2010, khususnya PS-E Reguler yaitu My

Best Friend, Wildan, Eko, Farid dan Wiwid yang selalu memberikan motivasi

kepada penulis dalam menyusun skripsi ini. Serta kepada teman-teman yang

lain yang telah menggoreskan banyak kenangan manis, canda serta tawa selama

menjalani perkuliahan, semoga tali silaturrahim kita tetap terjaga.

11. Terima Kasih yang tak terhingga kepada sahabat kosan, mas eko, mba’ quy, mpo

iv

sampai penyelesaian skripsi ini hingga akhir serta teman-teman seperjuangan

Sabilussalam 2011 yang tidak bisa disebutkan satu persatu.

Akhirnya tiada untaian kata yang berharga kecuali ucapan Alhamdulillahi

Robbil „Alamiin atas Rahmat dan Karunia serta Ridha Allah SWT. Demikian ucapan

terima kasih penulis haturkan kepada seluruh pihak, semoga kebaikan dan bantuan

kepada penulis manjadi amal ibadah dan mendapat Ridha dari Allah SWT.

Penulis menyadari banyak kekurangan yang terdapat dalam pembuatan

skripsi ini. Untuk itu kritik dan saran kiranya dapat lebih memperbaiki skripsi ini.

Semoga skripsi ini dapat bermanfaat dalam menambah wawasan khususnya bagi

umat manusia, serta bagi perkembangan Perbankan Syariah di Indonesia. Semoga

Allah SWT senantiasa meridhai aktivitas kita berjuang di jalan-Nya serta menjadikan

kita semua sebagai hamba-Nya yang bahagia di dunia dan akhirat.

Jakarta, 9 Desember 2014

v

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Pembatasan Masalah ... 6

D. Rumusan Masalah ... 7

E. Tujuan dan Manfaat penelitian... 7

F. Metode Penelitian... 8

G. Sistematika Penelitian ... 11

BAB II LANDASAN TEORI 14

A. Kontrak ... 14

1. Pengertian Kontrak ... 14

2. Asas-asas Kontrak ... 16

3. Rukun dan Syarat Kontrak ... 19

4. Berakhirnya Kontrak ... 21

B. Dana Pensiun Lembaga Keuangan ... 23

1. Pengertian Dana Pensiun ... 23

vi

3. Fungsi Dana Pensiun ... 28

4. Manfaat Program Pensiun ... 30

5. Jenis-jenis Dana Pensiun ... 31

D. Ketetapan Fatwa DSN-MUI ... 35

E. Standar Syariah ... 38

F. Review Studi Terdahulu ... 40

BAB III METODE PENELITIAN 43

A. Sejarah berdiri DPLK Muamalat ... 43

B. Hakikat, Tujuan dan Manfaat ... 47

C. Visi, Misi dan Core Value ... 50

D. Struktur Organisasi ... 50

E. Produk dan Program ... 56

BAB IV HASIL DAN PEMBAHASAN 61

A. Analisis Struktur Kontrak ... 61

1. Pembukaan ... 61

2. Isi Kontrak ... 68

3. Penutup ... 71

B. Analisis Kontrak Ditinjau dari Fatwa DSN ... 73

1. Ketentuan Umum ... 73

2. Ketentuan Terkait PPIP-DPLK ... 76

vii

4. Ketentuan Terkait PPMP ... 83

BAB V PENUTUP 85

A. Kesimpulan... 85

B. Saran ... 87

DAFTAR PUSTAKA ... 88

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kehidupan manusia semakin berkembang cepat dan pesat di berbagai

sektor, dihadapkan pada timbulnya dampak dan fenomena baru yang

memberikan pengaruh dan perubahan, baik yang menguntungkan maupun

merugikan, seperti bertambah besarnya risiko-risiko yang tidak dapat diduga,

yaitu hilangnya harta atau jiwa.

Segala risiko yang mungkin timbul akibat hal-hal yang tidak diinginkan

tersebut dan guna menutup kemungkinan dari risiko-risiko kerugian, maka

kehadiran asuransi dibutuhkan untuk menjamin manusia dari berbagai risiko.

Institusi ini telah menjadi basis bagi kehidupan modern dan mempunyai

pengaruh yang sangat luas, dapat diaplikasikan di semua bidang.

Saat ini kebutuhan jasa perasuransian makin dirasakan, baik oleh

perorangan maupun dunia usaha di Indonesia. Asuransi merupakan sarana

finansial dalam kehidupan dan perekonomian, baik dalam menghadapi risiko

yang mendasar seperti kematian, atau risiko dalam menghadapi kerugian atas

harta benda yang dimiliki. Asuransi memang tidak bisa mencegah risiko, tapi

Demikian pula dunia usaha dalam menjalankan kegiatannya menghadapi

berbagai risiko yang mungkin dapat menggangu kesinambungan usahanya.1

Penanggulangan risiko-risiko yang memungkinkan terjadi, bisa melalui

program-program yang terdapat dalam perasuransian seperti dana pensiun.

Program pensiun pada prinsipnya bertujuan memberikan jaminan kesejahteraan

pada karyawan, keberadaan kesejahteraan tersebut meningkatkan karyawan

memperkecil masalah-masalah yang timbul dari risiko kehilangan pekerjaan,

lanjut usia, kecelakaan atau bahkan meninggal dunia.2

Di Indonesia, pengelolaan dana pensiun mulai mendapat perhatian serius

ketika terbentuk undang-undang No. 11 tahun 1992 tentang Dana Pensiun, dan

disusul berbagai peraturan pelaksanaannya. Dengan peraturan

peruandang-undangan ini, diharapkan para karyawan/ pekerja yang sekarang ini aktif

bekerja, akan merasa tentram menjadi peserta yang menghimpun dananya

sendiri pada lembaga dana pensiun di masing-masing lingkungan kerjanya,

sebagai bekal di masa pensiun kelak.3

Dengan ditetapkannya undang-undang dana pensiun, pemupukan dana bagi

program pensiun yang selama ini dikelola yayasan harus memperoleh

pengesahan Menteri Keuangan dan dinyatakan sebagai badan hukum Dana

1

Herman Darmawi, Manajemen Asuransi (Jakarta: Bumi Aksara, 2001), h.1

2

Dahlan Siamat, Manajemen Keuangan (Jakarta: Lembaga Penerbit Fakultas Ekonomi UI, 2004), h. 465

3

Pensiun Pemberi Kerja (DPPK). Di tahun-tahun pertama berlakunya

undang-undang dana pensiun, pertumbuhan jumlah dana pensiun lebih didorong oleh

konversi yayasan dana pensiun menjadi DPPK. Dalam periode 1992-1998, 165

yayasan dana pensiun dikonversi menjadi DPPK. Pada periode yang sama,

terdapat pendirian DPPK baru sebanyak 143 dana pensiun.

Salah satu hal baru dalam undang-undang dana pensiun adalah lahirnya

Dana Pensiun Lembaga Keuangan (DPLK). Berbeda dengan DPPK yang

menyelenggarakan program pensiun khusus bagi pegawai pendiri dan atau mitra

pendiri DPPK yang bersangkutan, DPLK didirikan oleh bank umum atau

perusahaan asuransi jiwa untuk menyediakan program pensiun bagi masyarakat

luas, khususnya para pekerja mandiri.

Dalam perkembangannya, DPLK lebih banyak berperan sebagai media

alternatif bagi pemberi kerja yang bermaksud untuk menyediakan program

pensiun bagi karyawannya. Dalam lima tahun pertama berlakunya

undang-undang dana pensiun, terdapat 25 pendirian DPLK, dimana 20 DPLK didirikan

oleh perusahaan asuransi jiwa dan 5 DPLK didirikan oleh bank umum.

Untuk menjalankan dana pensiuan pada lembaga keuangan diperlukan

adanya akad dalam bentuk kontrak tertulis. Kontrak adalah aturan hukum yang

berkaitan dengan pelaksanaan perjanjian atau persetujuan.4 Hal ini menunjukkan

bahwa kontrak dari suatu akad merupakan rujukan atau pedoman atas semua

4

aktivitas yang berkaitan dengan transaksi tersebut. Dengan kata lain, kejelasan

dan keabsahan suatu kontrak adalah hal yang vital dalam suatu akad kerjasama.

Adapun dalam kontrak bisnis syariah didasarkan pada teori-teori akad yang

ada dalam fiqh muamalat. Dalam kajian fiqh muamalat, masalah akad

menempati posisi sentral karena merupakan cara paling penting yang digunakan

untuk memperoleh suatu maksud dan tujuan, terutama yang berkenaan dengan

harta atau manfaat sesuatu secara sah. Tidak jarang karena kesalahan dalam

memilih akad atau kurang terpenuhi syarat dan rukun akad, transaksi yang

dilakukan bisa dinilai tidak sah (batal).5

Tentunya pertumbuhan lembaga keuangan syariah tersebut secara lambat

tapi pasti juga akan mendorong perkembangan dana pensiun syariah. Sampai

sekarang, baru beberapa perusahaan yang mengelola dana pensiun syariah

diantaranya: Bank Muamalat Indonesia (BMI), Manulife Syariah (Principal

Indonesia) dan Allianz Syariah. Lambannya pertumbuhan dana pensiun syariah

disebabkan beberapa faktor diantaranya: lambatnya regulasi, keterbatasan

instrumen investasi, belum jelasnya model tata kelola dana pensiun syariah serta

kurangnya sosialisasi dan edukasi tentang pentingnya dana pensiun syariah.

Harus diakui bahwa perkembangan dana pensiun syariah relatif tertinggal

dibanding dengan industri keuangan syariah yang lainnya. Hal ini disebabkan

minimnya dukungan strategi dan keterlambatannya regulasi.

5

Seiring dengan berkembangnya produk dana pensiun, muncul regulasi

terbaru yang bersumber dari Majelis Ulama Indonesia (MUI) dengan

dikeluarkannya Fatwa No. 88/ DSN-MUI/ XI/ 2013 tentang Pedoman Umum

Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah. Hal ini menjadi

sangat penting bagi pelaksanaan dana pensiun itu sendiri, apakah kegiatan dana

pensiun pada lembaga keuangan bank muamalat sudah sesuai dengan Fatwa No.

88/ DSN-MUI/ XI/ 2013 atau kah masih menjadi hal yang patut dikoreksi

kembali.

Maka bertolak dari permasalahan diatas, perlu kiranya penulis menganalisis

lebih dalam lagi permasalahan ini kedalam penulisan skripsi yang berjudul:

“ANALISA KONTRAK DANA PENSIUN LEMBAGA KEUANGAN

SYARIAH DITINJAU DARI FATWA DEWAN SYARIAH NASIONAL NO: 88/DSN-MUI/XI/2013. STUDI KASUS BANK MUAMALAT

INDONESIA”.

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka penulis dapat mengidentifikasi masalah

yang muncul, diantaranya:

1. Bagaimana prosedur pembentukan kontrak dana pensiun di DPLK

Muamalat?

3. Apakah jenis Peogram Pensiun Iuran Pasti (PPIP) DPLK, PPIP Dana Pensiun

Pemberi Kerja (DPPK) dan Program Pensiun Manfaat Pasti (PPMP) DPPK

berpengaruh pada isi kontrak?

4. Apa perbedaan kontrak antara PPIP DPLK, PPIP DPPK dan PPMP DPPK?

5. Apakah kontrak dana pensiun pada DPLK Muamalat sudah sesuai dengan

Fatwa Dewan Syariah Nasional NO: 88/DSN-MUI/XI/2013?

6. Bagaimana tingkat keberhasilan pelaksanaan perjanjian dana pensiun di

DPLK Muamalat?

C. Pembatasan Masalah

Agar permasalahan dalam penelitian skripsi ini tidak meluas serta menjaga

kemungkinan penyimpangan dalam penelitian, maka penulis perlu memberikan

batasan pada:

1. Penelitiaan dilakukan di DPLK Muamalat.

2. Data yang diperlukan adalah mengenai kontrak dana pensiun di DPLK

Muamalat.

3. Penelitian ini menganalisis perbandingan antara kontrak DPLK Muamalat

dengan struktur kontrak lang lazim di Indonesia dan kesesuaian kontrak dana

pensiun di DPLK Muamalat ditinjau dari Fatwa Dewan Syariah Nasional NO:

D. Rumusan Masalah

Adapun rumusan masalah pada skripsi ini adalah:

1. Bagaimana kesesuaian kontrak DPLK Muamalat dengan struktur kontrak

yang lazim di Indonesia?

2. Bagaimana kesesuaian kontrak dana pensiun di DPLK Muamalat dengan

Fatwa Dewan Syariah Nasional NO: 88/DSN-MUI/XI/2013?

E. Tujuan dan Manfaat penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

a. Mengetahui dan menjelaskan prosedur pembentukan kontrak dana pensiun

di DPLK Muamalat.

b. Mengetahui isi kontra dana pensiun di DPLK Muamalat.

c. Mengetahui dan menganalisis kesesuaian aplikasi kontrak dana pensiun di

DPLK dengan Fatwa Dewan Syariah Nasional NO:

88/DSN-MUI/XI/2013.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain:

a. Bagi penulis, untuk meningkatkan pemahaman penulis mengenai kontrak

b. Bagi kalangan akademik, baik mahasiswa ataupun dosen, penelitian ini

diharapkan dapat menambah pengetahuan di bidang kontrak bisnis,

khususnya mengenai kontrak dana pensiun.

c. Bagi pihak lembaga keuangan dan lembaga lainnya hasil penelitian ini

diharapkan menjadi referensi dalam upaya mengembangkan lembaga

keuangan syariah di Indonesia.

d. Bagi masyarakat umum, hasil penelitian ini diharapkan dapat menambah

informasi dan wawasan bagi masyarakat mengenai kontrak dana pensiun

di lembaga keuangan syariah.

F. Metode Penelitian

pengumpulan data merupakan bagian terpenting di dalam sebuah penelitian,

dalam hal ini sangat dibutuhkan data-data yang akurat serta relevan dalam

persoalan yang akan diteliti. Adapun data yang diperlukan dalam penelitian ini

menggunakan metode sebagai berikut:

1. Pendekatan

Dalam penelitian ini menggunakan metode pendekatan yuridis normatif.

Pendekatan yuridis normatif adalah pendekatan hukum dengan melihat

peraturan-peraturan. Baik hukum primer maupun bahan hukum sekunder atau

Undang-Undang yang berlaku.6 Pada penelitian ini, peneliti mengacu pada

Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) No.

88/DSN-MUI/XI/2013 tentang Pedoman Umum Penyelenggaraan Program

Pensiun Berdasarkan Prinsip Syariah.

2. Jenis Penelitian

Penelitian ini menggunakan pendekatan metode penelitian deskriptif,

Analisis deskriptif merupakan penelitian terhadap fenomena atau populasi

tertentu yang diperoleh peneliti dari subjek berupa individu, organisasional,

industri atau perspektif yang lain.7

3. Jenis dan Sumber Data

Adapun data yang digunakan penulis dalam skripsi ini menggunakan dua

jenis sumber data, yaitu:

a. Data Primer

Data yang diperoleh langsung dari DPLK Muamalat berupa hasil

wawancara dengan menggunakan instrumen pedoman wawancara.

b. Data Sekunder

Data yang diperoleh dari literatur-literatur kepustakaan yang berkaitan

dengan materi yang akan dibahas, baik itu berupa draft kontrak, Fatwa

6

Roni Hantijo Soemitro, Metodelogi Penelitian Hukum dan Jurimetri, (Semarang: Ghalia Indonesia, 1998), h. 11.

7

MUI, buku, jurnal, surat kabar atau sumber-sumber lain yang relevan

dengan pokok permasalahan yang diangkat penulis pada skripsi ini.

4. Teknik Pengumpulan Data

Mengumpulkan data yang berkenaan dengan judul penelitian, penulis

menggunakan jenis pengumpulan data berikut:

a. Wawancara

Merupakan salah satu pengambilan data dan informasi dengan interaksi

bahasa yang berlangsung antara dua orang melalui tatap muka.8

b. Studi Dokumentasi

Penulis akan mengumpulkan data berdasarkan data atau laporan tentang

kontrak dana pensiun di DPLK Muamalat berupa buku pedoman

perjanjian, kontrak akad, profil, buku literatur yang relevan dengan

masalah terkait, dan lain-lain.

c. LibraryResearch (Penelitian Kepustakaan)

Pada penelitian kepustakaan ini, penulis akan mendapatkan dari literatur

berupa buku-buku tentang kontrak bisnis, dana pensiun.

5. Objek Penelitian

Objek dalam penelitian ini adalah Dana Pensiun Lembaga Keuangan (DPLK)

Muamalat.

8

6. Metode Analisis Data

Penelitian dalam skripsi ini seluruhnya menggunakan metode kualitatif.

Teknik penelitian yang digunakan adalah content analysis yakni penelitian

yang bersifat pembahasan mendalam terhadap isi suatu informasi tertulis atau

tercetak dalam media masa.9

7. Teknik Penulisan

Adapun teknik penulisan dalam skripsi ini, penulis menggunakan Buku

Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta tahun 2012.

G. Sistematika Penelitian

Mengenai sistematika penulisan, dalam hal ini penulis membaginya dalam lima

bab yang secara garis besar sebagai berikut:

BAB I PENDAHULUAN

Bab ini sebagai pengantar karya ilmiah yang

merupakan gambaran umum latar belakang masalah

yang akan diteliti dalam penelitian ini. Secara rinci

dalam bab ini dijelaskan latar belakang permasalahan,

identifikasi masalah, pembatasan dan perumusan

9

masalah, tujuan dan manfaat penelitian, metode

penelitianserta sistematika penulisan.

BAB II TINJAUAN TEORITIS

Bab ini merupakan kajian kepustakaan yang menjadi

dasar pemikiran dalam penelitian ini. Secara rinci bab

ini menjelaskan tentang pengertian kontrak, asas-asas

kontrak, rukun dan syarat kontrak, berakhirnya kontrak

dan pengertian dana pensiun, tujuan dana pensiun,

fungsi dana pensiun, manfaat program pensiun,

jenis-jenis dana pensiun, ketetapan fatwa DSN-MUI

mengenai dana pensiun syariah, standar syariah dana

pensiun dan review studi terdahulu.

BAB III GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang gambaran umum

perusahaan berupa profil singkat, visi-misi, struktur

organisasi, produk dan program, dan mekanisme dan

prosedural.

BAB IV HASIL PENELITIAN

Bab ini menganalisis tentang struktur kontrak pada

dana pensiun lembaga keuangan muamalat dan analisis

[image:24.609.104.534.127.522.2]ditinjau dari Fatwa Dewan Syariah Nasional No:

88/DSN-MUI/XI/2013.

BAB V PENUTUP

Pada bab ini, penulis membuat kesimpulan dari

pembahasan yang telah diuraikan pada bab-bab

sebelumnya disertai saran-saran konstruktif yang

diharapkan dapat memberikan manfaat bagi pihak-

14 BAB II

LANDASAN TEORI

A. Kontrak

1. Pengertian Kontrak

Istilah kontrak dari bahasa Inggris, yaitu contract. Dalam bahasa Belanda

disebut dengan overeenkomst (perjanjian). Pengertian perjanjian ataupun

kontrak diatur dalam pasal 1313 KUH Perdata. Pasal tersebut berbunyi:

“Perjanjian adalah suatu perbuatan dengan mana satu pihak atau lebih

mengikatkan dirinya terhadap satu orang atau lebih”.1

Pihak yang sudah

melakukan suatu perjanjian berarti sudah mengikatkan dirinya pada isi

perjanjian tersebut.

Kontrak adalah peristiwa dimana dua orang atau lebih saling berjanji

untuk melakukan atau tidak melakukan suatu perbuatan tertentu, biasanya

secara tertulis. Para pihak yang bersepakat mengenai hal-hal yang

diperjanjikan, berkewajiban untuk mentaati dan melaksanakannya, sehingga

perjanjian tersebut menimbulkan hubungan hukum yang disebut perikatan

(verbintenis). Kontrak merupakan perbuatan hukum dimana dua pihak atau

lebih saling mengikat suatu perbuatan untuk melakukan atau tidak melakukan

perbuatan tertentu.

1

Setidaknya terdapat dua istilah dalam Alquran yang berhubungan dengan

perjanjian (kontrak), yaitu al-‘aqdu (akad) dan al-‘ahdu (janji).2 Kata akad

berasal dari bahasa arab dari lafaz al-‘aqad yang artinya mengikat, ikatan

(atau pengencangan dan penguatan) antara beberapa pihak dalam hal tertentu,

baik ikatan itu bersifat konkret maupun abstrak, baik dari satu sisi maupun

dua sisi.3

Pengertian khusus tentang akad adalah hubungan antara ijab (pewajiban)

dan qabul (penerimaan) secara syariat yang menimbulkan efek terhadap

objeknya atau dengan kata lain, berhubungan ucapan salah satu dari dua

orang yang berakad dengan yang lain secara syara dimana hal itu

menimbulkan efeknya terhadap objek.4

Akad secara terminologi fikih adalah perikatan antara ijab (penawaran)

dengan qabul (penerimaan) secara yang dibenarkan syara’. Kata kontrak

yang dimaksud ialah terjemahan dari kata ‘uqud bentuk jamak dari kata akad

yang berarti mengikat, perjanjian atau kontrak.

2

Gemala Dewi, dkk, Hukum Perikatan Islam di Indonesia, cet III (Jakarta: Kencana, 2007), h. 45

3

Wahbah Zuhaily, Al-Fiqh Al-Islami Wa Adillatuhu, cet. II Jilid 4 (Damsyik: Dar Al-Fikr, 1985), h.80

4

Pengertian akad adalah suatu perikatan antara ijab dan qabul dengan cara

yang dibenarkan syariah yang menerapkan adanya akibat hukum pada

objeknya.5

Al-Mu’ahadah (perjanjian) adalah kata yang berasal dari ‘ahada. Al-‘Ahd

secara etimologi berarti segala kesepakatan antar hamba (manusia), setiap

perintah Allah SWT, pemeliharaan, menjaga kehormatan dan keamanan. Kata

Al-‘Ahd dipergunakan dengan beberapa arti, diantaranya kesepakatan diantara

dua orang atau dua pihak terhadap suatu perkara yang mengikat mereka untuk

kepentingan kedua belah pihak atau salah satu pihak, dan al-mu’ahadah

adalah peristiwa kesepakatan ini.6

2. Asas-asas Kontrak

Asas berasal dari bahasa arab asasun yang berarti dasar, basis dan

pondasi. Menurut Mohammad Daud Ali yang dikutip dari buku Hukum

Perikatan Islam di Indonesia karya Gemala Dewi dkk, mengartikan asas

apabila dihubungkan dengan kata hukum adalah kebenaran yang

dipergunakan sebagai tumpuan berfikir dan alasan pendapat, terutama dalam

penegakan dan pelaksanaan hukum.7 Berikut asas-asas dalam kontrak:

5

Abd. Shomad, Hukum Islam: Penormaan Prinsip Syariah Dalam Hukum Indonesia (Jakarta: Kencana, 2010), h. 177

6

Iyad Hilal, Perjanjian-perjanjian Internasional Dalam Pandangan Islam, Penerjemah Mahbubah (Bogor: Pustaka Thariqul Izzah, 2002), h. 51

7

a. Asas llahiyah

Setiap perbuatan manusia tidak akan terlepas dari ketentuan Allah

SWT, begitupun dalam kegiatan muamalat, termasuk perbuatan perikatan

tidak akan terlepas dari nilai-nilai ketauhidan. Dengan demikian setiap

manusia memiliki tanggung jawab akan hal itu karena setiap perbuatan

akan mendapatkan balasan dari Allah SWT.

b. Asas Kebebasan

Islam memberikan kebebasan kepada para pihak untuk melakukan

suatu perikatan. Bentuk dan isi perikatan tersebut ditentukan oleh para

pihak. Namun, kebebasan ini tidaklah absolut, sepanjang tidak

bertentangan dengan hukum Islam, maka perikatan boleh dilaksanakan.

Menurut Fathurrahman Djamil, bahwa “Syariah Islam memberikan

kebebasan kepada setiap orang yang melakukan akad sesuai dengan yang

diinginkan, tetapi yang menentukan akibat hukumnya adalah ajaran

agama”.8

c. Asas Al-Musawamah (Persamaan atau Kesetaraan)

Para pihak memiliki kedudukan yang sama, sehingga dalam

menentukan tern and condition dari suatu akad setiap pihak mempunyai

kesetaraan atau kedudukan yang seimbang. Oleh karena itu, dilarang

8

penentuan isi akad oleh sepihak atau berdasarkan kemauan pihak yang

kuat posisinya.9

d. Asas Al-‘Adalah (Keadilan)

Adapun asas dari semua akad adalah keadilan. Sebab, dengan

keadilan itulah Allah SWT mengutus Rasul dan menurunkan kitab-kitab

sucinya.10 Para pihak dalam pelaksanaan akad dituntut untuk melakukan

yang benar dalam pengungkapan kehendak dan keadaan. Keadilan juga

menuntut para pihak menerima hak dan melaksanakan kewajiban secara

berimbang sesuai dengan prestasi dan kopensasinya. Disamping itu,

pelaksanaan akad harus senantiasa mendatangkan keuntungan yang adil

dan berimbang serta tidak boleh mendatangkan kerugian bagi salah satu

pihak.

e. Asas Al-Ridho (Kerelaan)

Prinsip ini menyatakan bahwa segala transaksi yang dilakukan harus

atas dasar kerelaan antara masing-masing pihak, harus didasarkan pada

kesepakatan bebas dari pihak masing-masing dan tidak boleh ada unsur

paksaan, tekanan, dan penipuan.11

9

Saefuddin Arif dan Azharuddin Lathif, Bahan Ajar Kontrak Bisnis Syariah (Jakarta: Fakultas Syariah dan Hukum, 2011), h. 42

10

Ibn Taimiyah dan Ibn Qayyim, Hukum Islam Dalam Tinjauan Akal dan Hikmah, Penerjemah Amiruddin bin Abdul Djalil (Jakarta: Pustaka Azzam, 2001), h. 25

11

f. Asas Ash-Shidq (Kejujuran)

Kejujuran merupakan hal yang harus dilakukan oleh manusia dalam

segala bidang kehidupan, termasuk dalam pelaksanaan muamalat. Jika

kejujuran tidak diterapkan dalam perikatan maka akan merusak legalitas

perikatan. Selain itu, jika terdapat ketidakjujuran dalam perikatan, akan

menimbulkan perselisihan diantara kedua belah pihak.

g. Asas Al-Kitabah (Tertulis)

Hendaknya dalam perikatan dilakukan secara tertulis, dihadiri

saksi-saksi, dan diberikan tanggung jawab individu yang melakukan perikatan,

dan yang menjadi saksi.12

3. Rukun dan Syarat Kontrak

Rukun adalah sesuatu yang harus ada dalam kontrak. Sedangkan syarat

adalah persyaratan yang harus dipenuhi oleh rukun-rukun tersebut. Pada

umumnya setiap akad mengandung beberapa rukun yang dapat

digeneralisasikan berlaku pada setiap bentuk akad, yakni:

a. Subjek Perikatan (Aqid) yaitu pribadi-pribadi yang padanya terdapat

ketentuan berupa pembebanan kewajiban dan perolehan hak.

b. Objek Perikatan (Mahallu Al-‘Aqdi) yaitu benda yang berlaku pada hukum

akad, atau sesuatu objek perikatan. Objek perikatan hanya benda-benda

12

yang halal dan bersih dari najis dan maksiat. Syarat-syarat objek perikatan

yakni:

1) Halal menurut syara’

2) Bermanfaat (bukan merusak atau digunakan untuk merusak)

3) Dimiliki sendiri atau atas kuasa pemilik

4) Dapat diserah-terimakan (berada dalam kekuasaan)

5) Harga jelas

c. Prestasi (Maudhu Al-‘Aqdi) yaitu tujuan akad atau maksud pokok

mengadakan yang sesuai dengan jenis akadnya. Syarat-syarat dari tujuan

akad, yaitu:

1) Baru ada pada saat dilaksanakan akad

2) Berlangsung hingga berakhirnya akad

3) Tujuan akad harus dibenarkan syara’

d. Pernyataan Kehendak (Shigat Al-‘Aqdi) yaitu perkataan yang

menunjukkan kepada kehendak kedua belah pihak atau juga disebut ijab

dan qabul (serah terima),13 hal ini menunjukkan maksud kedua belah

pihak, ijab dan qabul harus selaras, dan ijab-qabul dilakukan dalam satu

tempat dan terhubungkan satu sama lain.14 Ijab-qabul membentuk shighat

akad. Artinya, kedua pihak merupakan ungkapan yang menunjukkan

13

Abd. Shomad, Hukum Islam: Penormaan Prinsip Syariah Dalam Hukum Indonesia (Jakarta: Kencana, 2010), h. 180-181

14

adanya kesepakatan dua pihak yang sedang berakad. Kalangan Hanafiyah

mendefinisikan Ijab adalah melakukan perbuatan tertentu yang

menunjukkan kerelaan dan yang muncul pertama kali dari salah satu pihak

yang berakad. Sementara qabul adalah apa yang disebutkan setelah itu

oleh seorang diantara dua orang yang berakad yang menunjukkan

persetujuan dan ridhanya atas ijab yang diucapkan oleh pihak lain.

Sedangkan selain ulama Hanafiyah, ijab adalah sesuatu yang muncul dari

orang yang memiliki hak untuk memberikan kepemilikan meskipun

munculnya terakhir. Sementara qabul, adalah sesuatu yang muncul dari

orang yang akan memperoleh kepemilikan meskipun munculnya pertama

kali.15

4. Berakhirnya Kontrak

Kontrak akan selesai atau berakhir dan tidak berlangsung terus menerus.

Bahkan diharamkan jika mengikat perjanjian dengan batas waktu yang

bersifat abadi.16 Akad berakhir disebabkan terpenuhinya tujuan akad (tahqiq

gharadh al-‘aqd), fasakh, infisakh, kematian, ketidakizinan (‘adal al-ijazah)

dari pihak yang memiliki kewenangan dalam akad. Berikut penjelasan sebab

berakhirnya akad:

15

Wahbah Zuhailiy, Fiqih Islam Wa Adillatuhu, Jilid 4, Penerjemah Abdul Hayyie Al-Kattani, dkk (Jakarta: Gema Insani DarulFikri, 2011), h. 430

16

a. Tujuan akad telah tercapai, jika tujuan akad sudah tercapai maka akad

akan berakhir dengan sendirinya.

b. Fasakh (pemutusan), dalam akad yang mengikat bagi para pihak ada

beberapa alasan yang menyebabkan akad dapat atau harus putus, yaitu:

1) Akad dipandang fasad (transaksi dengan batas waktu tertentu)

2) Adanya khiyar (hak pembeli)

3) Iqalah (kerelaan kedua belah pihak ketika salah satu pihak menyesal

dan ingin mencabut akad yang telah dilakukannya)

4) ‘Adam al-tanfidz (kewajiban yang ditimbulkan karena akad tidak

dipenuhi oleh para pihak atau salah satu pihak)

c. Infisakh (putus dengan sendirinya), akad dinyatakan putus apabila isi akad

tidak mungkin dapat dilaksanakan.17

d. Kematian, mengenai kematian, terdapat perbedaan pendapat diantara para

ahli fikih mengenai masalah apakah kematian pihak-pihak yang

melakukan akad akan mengakibatkan berakhirnya akad. Sejalan dengan

perbedaan pendapat mereka apakah hak yang ditimbulkan oleh akad itu

dapat diwariskan atau tidak.18

e. ‘Adal al-ijazah (tidak ada persetujuan), pihak yang berwenang tidak

memberikan persetujuan terhadap pelaksanaan akad.19

17

Saefuddin Arif dan Azharuddin Lathif, Bahan Ajar Kontrak Bisnis Syariah, h. 37-39

18

Gemala Dewi, dkk, Hukum Perikatan Islam di Indonesia, h. 93

19

B. Dana Pensiun Lembaga Keuangan 1. Pengertian Dana Pensiun

Pengertian pensiun adalah hak seorang untuk memperoleh penghasilan

setelah bekerja sekian tahun dan sudah memasuki usia pensiun atau ada

sebab-sebab lain sesuai dengan perjanjian yang telah ditetapkan.20 Sedangkan

pensiun dalam arti bahasa adalah tidak berfungsi lagi. Bila arti pensiun

diterapkan untuk manusia, berarti seseorang tidak bekerja lagi akan tetapi

setiap bulannya masih tetap mendapatkan uang sara. Uang sara adalah uang

untuk biaya menyambung hidup yang diperoleh tanpa melakukan pekerjaan.21

Dalam kamus Manajemen dijelaskan bahwa Dana Pensiun adalah dana

yang disiapkan oleh suatu perseroan, serikat pekerja, badan usaha pemerintah

atau organisasi lain untuk membayar dana pensiun dari pekerja yang telah

pensiun. Dana-dana pensiun tersebut setiap tahunnya menginvestasikan

sejumlah dana ke dalam pasar saham dan obligasi. Para manajer dana

membuat asusmsi aktuarial tentang berapa banyaknya dana yang harus

dibayarkan kepada para pensiun dengan mencoba memastikan bahwa tingkat

20

Kasmir, Bank dan Lembaga Keuangan Lainnya, ed. 6 (Jakarta: PT. Raja Grafindo Persada, 1999), h. 307

21

pendapatan atas portapel22 perusahaannya sama atau melebihi kebutuhan

pembayaran yang telah diperkirakan.23

Menurut David Scot dalam bukunya yang berjudul Wall Street Words,

pension fund is “a financial institution that controls assets and disburses

income to people after thay have retired from gainful employment”.24

Maksudnya, Dana Pensiun adalah sebuah lembaga keuangan yang mengawasi

sejumlah aset atau harta dan membagikan (memberi pesangon) ke dalam

pendapatan seseorang setelah mereka berhenti mendapat gaji (bekerja) dari

perusahaan sebagai pegawai.

Pengertian di atas sama halnya menurut Perry dalam Dictionary of

Banking, pension fund is “an investement maintained by companies and other

employers to pay the annual sum required under the business organization’s

pension scheme”. Maksudnya, Dana Pensiun adalah sebuah pemeliharaan

investasi oleh perusahaan untuk memenuhi kewajiban tahunan berdasarkan

pola pengaturan usaha pensiun.

Menurut UU Nomor 11 Tahun 1992 Dana Pensiun adalah suatu badan

hukum yang mengelola dan menjalankan program yang menjanjikan manfaat

pensiun. Manfaat pensiun adalah pembayaran berkala yang dibayarkan

22

Portapel sama dengan portofolio, yakni gabungan pemilikan lebih dari satu saham, obligasi, komoditas oleh seorang investor kelembagaan dengan tujuan untuk mengurangi risiko dengan mengadakan diversifikasi.

23

B. N. Marbun, Kamus Manajemen, cet. I (Jakarta: Pustaka Sinar Harapan, 2003), h. 56-57

24

kepada peserta pada saat dan dengan cara yang ditetapkan dalam peraturan

dana pensiun.25

Dalam menghadapi hari tuanya seorang karyawan atau pekerja mandiri

paling tidak harus memiliki simpanan atau tabungan baik itu berupa uang

ataupun dalam bentuk kekayaan lainnya yang dapat menjamin dirinya di

masa yang akan datang, karena seseorang tidak akan mengetahui apa yang

akan terjadi suatu hari nanti.

Dana Pensiun Lembaga Keuangan (DPLK) adalah dana pensiun yang

dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan

program pensiun iuran pasti (defined contribution plan) bagi perorangan, baik

karyawan maupun pekerja mandiri yang terpisah dari dana pensiun pemberi

kerja bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan.26

Dari pengertian di atas, dapat disimpulkan bahwa dana pensiun

merupakan suatu badan hukum yang harus dibentuk oleh suatu organisasi

(institusi) atau perusahaan baik itu dana pensiun pemberi kerja yang

memungut dana dari karyawan suatu perusahaan maupun dana pensiun

lembaga keuangan yang memperoleh dana dari iuran para peserta dan

memberi pendapatan kepada peserta pensiun sesuai perjanjian. Dengan

demikian jelas bahwa yang mengelola dana pensiun adalah perusahaan yang

25

Undang-undang Nomor 11 Tahun 1992

26

memiliki badan hukum seperti bank umum atau asuransi yang telah

memperoleh izin dari Departemen Keuangan.

2. Tujuan Dana Pensiun

Seiring dengan perkembangan zaman dewasa ini, pelaksanaan program

pensiun atau harapan untuk memperoleh pensiun dihubungkan dengan

berbagai tujuan. Masing-masing tujuan memiliki maksud tersendiri, baik bagi

pemerintah, pemberi kerja, penerima pensiun, maupun pengelola.

Adapun tujuannya dapat dijelaskan sebagai berikut:

a. Pemerintah27

1) Terciptanya sumber dana baru yang bersifat jangka panjang sehingga

memungkinkan terbentuknya akumulasi dana sebagai modal

pembangunan. Sistem pendanaan dari program pensiun tersebut

diharapkan pemerintah sebagai salah satu sumber dana yang sangat

diperlukan untuk membiayai dan meningkatkan pembangunan nasional.

2) Program pensiun menjanjiakan kehidupan di masa tua sehingga dapat

memotivasi produktifitas anak bangka yang pada gilirannya

mempercepat laju pembangunan. Dengan bekerjanya seseorang, maka

ia akan memperoleh pengahsilan disertai dengan adanaya jaminan di

masa tua sehingga pendapatan negara pun akan meningkat yang

diperoleh dari pajak penghasilan seseorang.

27

b. Pemberi Kerja28

1) Kewajiban moral, yaitu perusahaan mempunyai kewajiban moral untuk

memberikan rasa aman kepada karyawan pada saat mencapai usia

pensiun.

2) Loyalitas, yaitu dengan adanya program pensiun, karyawan diharapkan

akan mempunyai loyalitas dan dedikasi terhadap perusahaan sehingga

dapat mengurangi jumlah absensi dan adanya tanggung jawab dari

setiap pekerja.

3) Kompetisi pasar tenaga kerja, yaitu dengan memasukkan program

pensiun sebagai suatu bagian dari total kompensasi yang diberikan

kepada karyawan diharapkan perusahaan akan memiliki daya saing dan

nilai lebih dalam usaha mendapatkan karyawan yang berkualitas dan

profesional di pasaran tenaga kerja.

c. Karyawan (penerima pensiun)29

1) Rasa aman terhadap masa yang akan datang, yaitu karyawan berharap

mendapatkan jaminan ekonomis. Karena penghasilan yang ia terima

memasuki masa pensiun. Harapan ini akan mempengaruhi kinerja saat

ini, pada saat ia masih produktif.

28

Dahlan Siamat, Manajemen Lembaga Keuangan, h. 467

29

2) Kompensasi yang lebih baik, yaitu karyawan mempunyai tambahan

kompensasi meskipun baru bisa dinikmati pada saat mencapai usia

pensiun atau berhenti bekerja.

3. Fungsi Dana Pensiun

Fungsi program pensiun harus dapat didentifikasi dengan jelas supaya

program pensiun tersebut dapat mencapai tujuan yang diharapkan. Adapun

fungsi program pensiun antara lain:

a. Asuransi

Peserta yang meninggal dunia ataau cacat sebelum mencapai usia

pensiun dapat diberikan uang pertanggungan atas beban bersama dari dana

pensiun. Masa kerja para karyawan bukanlah suatu ketetapan. Dalam arti,

apabila masa kerja karyawan belum mencapai masa kerja yang disyaratkan

tetapi karyawan tersebut berhalangan tetap (cacat tetap sehingga tidak

mungkin lagi bekerja atau meninggal), maka karyawan tersebut dijamin

akan memperoleh pensiun. Meskipun demikian jumlah yang diterima tidak

penuh atau lebih sedikit bila dibandingkan karyawan yang memenuhi masa

kerja sesuai dengan perhitungan semula.

Sebagai contoh, bila peserta program pensiun mengalami musibah,

baik cacat ataupun meninggal dunia yang mengakibatkan terputusnya

pendapatan sebelum memasuki masa pensiun maka kepada kepada peserta

pensiun karena penyelenggaraan program pensiun mengandung azas

kebersamaan seperti halnya program asuransi.

b. Tabungan

Himpunan iuran peserta dan iuran pemberi kerja merupakan tabungan

untuk dan atas nama pesertanya sendiri. Iuran yang dibayarkan oleh

karyawan setiap bulan dapat dilihat sebagai tabungan dari para pesertanya.

Iuran tersebut adalah konsekuensi dari manfaat yang akan diterima oleh

karyawan di masa yang akan datang.

Besarnya manfaat yang diterima oleh peserta sangat bergantung

dengan akumulasi dana yang disetor dan hasil pengembangan dari iuran

tersebut. Semakin rajin seorang peserta membayar dana pensiun tersebut

maka akan semakin besar pula dana yang akan diperoleh nantinya.

Tentunya dengan semakin panjang waktu atau lamanya masa kepesertaan

akan memberikan dampak terhadap pertumbuhan dana setoran iuran

peserta.

c. Pensiun

Seluruh himpunan iuran peserta dan iuran pemberi kerja serta hasil

pengelolaannya akan dibayarkan dalam bentuk manfaat pensiun sejak

bulan pertama setelah mencapai usia pensiun selama seumur hidup peserta,

kelangsungan pendapatan dalam bentuk pembayaran secara berkala

seumur hidup setelah memasuki masa pensiun.

4. Manfaat Program Pensiun

Manfaat pensiun pada prinsipnya berkaitan dengan usia dimana peserta

berhak untuk mengajukan pensiun dan mendapatkan manfaat pensiun yang

dapat dibedakan sebagai berikut:30

a. Pensiun Normal (Normal Retirement)

Pensiun yang diberikan untuk karyawan yang usianya telah mencapai

masa pensiun seperti yang ditetapkan perusahaan. Sebagai contoh rata-rata

usia pensiun di Indonesia adalah ketika seseorang telah berusia 55 tahun

dan 60 tahun untuk profesi tertentu.

b. Pensiun Dipercepat (Early Retirement)

Program pensiun ini biasanya mengizinkan karyawan untuk pensiun

lebih awal sebelum mencapai usia pensiun normalnya. Jenis pensiun ini

diberikan untuk kondisi tertentu, misalnya karena adanya pengurangan

pegawai di perusahaan tersebut atau karena satu dan alasan lain, karyawan

mengajukan permohonan kepada pemberi kerja agar masa pensiunnya

dipercepat.

30

c. Pensiun Ditunda (Defered Retirement)

Merupakan pensiun yang diberikan kepada para karyawan yang

meminta pensiun sendiri, namun usia pensiun belum memenuhi untuk

pensiun. Dalam hal tersebut karyawan yang mengajukan tetap keluar dan

pensiunnya baru dibayar pada saat usia pensiun tercapai.

d. Pensiun Cacat (Disable Retirement)

Pensiun ini diberikan bukan karena usia akan tetapi lebih disebabkan

peserta mengalami kecelakaan sehingga dianggap tidak mampu lagi untuk

dipekerjakan.

5. Jenis-jenis Dana Pensiun

Jenis kelembagaan dana pensiun menurut pasal 2 Undang-undang Nomor

11 Tahun 1992, dapat digolongkan ke dalam beberapa jenis, yaitu:

a. Dana Pensiun Pemberi Kerja (DPPK)

Lembaga ini dibentuk oleh orang atau badan yang mempekerjakan

karyawan, selaku pendiri dan untuk menyelenggarakan program pensiun

manfaat pasti atau program pensiun iuran pasti, bagi kepentingan sebagian

atau seluruh karyawan sebagai peserta, dan yang menimbulkan kewajiban

terhadap pemberi kerja.31

b. Dana Pensiun Lembaga Keuangan (DPLK)

31

Pasal 1 Butir 4 Undang-undang Nomor 11 Tahun 1992, menyatakan

bahwa dana pensiun lembaga keuangan adalah dana pensiun yang

dibentuk oleh bank atau perusahaan asuransi jiwa, untuk

menyelenggarakan program pensiun iuran pasti bagi perorangan, baik

karyawan maupun pekerja mandiri yang terpisah dari dana pensiun

pemberi kerja bagi karyawan bank atau perusahaan asuransi jiwa yang

bersangkutan.

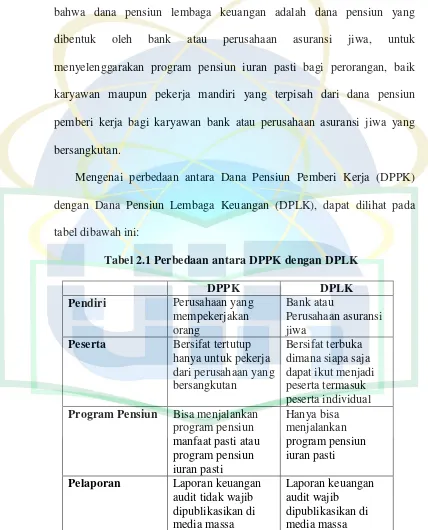

Mengenai perbedaan antara Dana Pensiun Pemberi Kerja (DPPK)

[image:44.609.109.537.136.666.2]dengan Dana Pensiun Lembaga Keuangan (DPLK), dapat dilihat pada

tabel dibawah ini:

Tabel 2.1 Perbedaan antara DPPK dengan DPLK

DPPK DPLK

Pendiri Perusahaan yang mempekerjakan orang

Bank atau

Perusahaan asuransi jiwa

Peserta Bersifat tertutup hanya untuk pekerja dari perusahaan yang bersangkutan

Bersifat terbuka dimana siapa saja dapat ikut menjadi peserta termasuk peserta individual Program Pensiun Bisa menjalankan

program pensiun manfaat pasti atau program pensiun iuran pasti Hanya bisa menjalankan program pensiun iuran pasti

Program pensiun dapat dijalankan menurut ketentuan di atas, yaitu:32

a. Program Pensiun Manfaat Pasti (Defined Benefit Plan)

Yaitu program pensiun yang manfaatnya ditetapkan dalam

peraturan dana pensiun atau program lain yang bukan merupakan

iuran pasti. Formula yang umum digunakan untuk menentukan besar

manfaat pensiun untuk jenis program ini adalah Program Pensiun

Pendapatan Terakhir (Final Earning Pension Plan) yang dihitung

berdasarkan persentase tertentu dari gaji terakhir peserta pada saat

mencapai usia pensiun.

b. Program Pensiun Iuran Pasti (Defined Contribution Plan)

Yaitu program pensiun yang iurannya ditetapkan dalam peraturan

dana pensiun dan seluruh iuran serta hasil pengembangannya

dibukukan pada rekening masing-masing peserta sebagai manfaat

pensiun. Untuk jumlah manfaat pensiun pada program pensiun iuran

pasti tergantung pada akumulasi iuran dan hasil pengembangannya

sehingga tidak bisa dihitung seperti di atas.

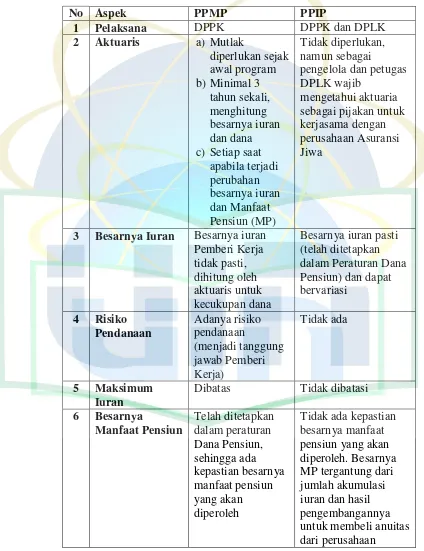

Mengenai perbedaan antara Program Pensiun Manfaat Pasti

(PPMP) dengan Program Pensiun Iuran Pasti (PPIP), dapat dilihat

pada tabel dibawah ini:33

32

Dahlan Siamat, Manajemen Lembaga Keuangan, h. 486

33

Tabel 2.2 Perbedaan antara PPMP dengan PPIP

No Aspek PPMP PPIP

1 Pelaksana DPPK DPPK dan DPLK

2 Aktuaris a) Mutlak

diperlukan sejak awal program b) Minimal 3

tahun sekali, menghitung besarnya iuran dan dana c) Setiap saat

apabila terjadi perubahan besarnya iuran dan Manfaat Pensiun (MP) Tidak diperlukan, namun sebagai

pengelola dan petugas DPLK wajib

mengetahui aktuaria sebagai pijakan untuk kerjasama dengan perusahaan Asuransi Jiwa

3 Besarnya Iuran Besarnya iuran Pemberi Kerja tidak pasti, dihitung oleh aktuaris untuk kecukupan dana

Besarnya iuran pasti (telah ditetapkan dalam Peraturan Dana Pensiun) dan dapat bervariasi

4 Risiko Pendanaan Adanya risiko pendanaan (menjadi tanggung jawab Pemberi Kerja) Tidak ada

5 Maksimum Iuran

Dibatas Tidak dibatasi

6 Besarnya

Manfaat Pensiun Telah ditetapkan dalam peraturan Dana Pensiun, sehingga ada kepastian besarnya manfaat pensiun yang akan diperoleh

Asuransi Jiwa 7 Maksimum

Manfaat Pensiun

Dibatasi Tidak dibatasi

8 Maksimum Kekayaan

Dibatasi Tidak dibatasi

9 Dana Awal Pada umumnya diperlukan dana awal yang besarnya dihitung aktuaris

Tidak diperlukan dana awal

10 Kewenangan Kebijaksanaan Investasi Arahan investasi ditetapkan oleh pendiri Arahan investasi ditetapkan oleh peserta

11 Kegagalan Investasi

Risiko pemberi kerja

Risiko peserta

12 Pembayaran Manfaat Pensiun

Dapat dilaksanakan oleh DPPK yang bersangkutan atau kepada perusahaan Asuransi Jiwa dengan membeli anuitas Harus dialihkan kepada perusahaan Asuransi Jiwa (atas pilihan peserta) dengan membeli anuitas bila mencapai jumlah anuitas 13 Hubungan

Pensiun dengan Pemberi Kerja

Tetap terjalin Terputus

D. Ketetapan Fatwa DSN-MUI Mengenai Dana Pensiun Syariah

Ketetapan mengenai dana pensiun syariah diatur dalam Fatwa DSN-MUI

No. 88/DSN-MUI/XI/2013 Tentang Pedoman Umum Penyelenggaraan Program

Pensiun Berdasarkan Prinsip Syariah. Dalam fatwa ini menetapkan 5 (lima)

ketentuan, yaitu:

1. Ketentuan Umum

Pada bagian ketentuan umum ini menjelasakan tentang pembahasan yang

penting sebelum membahas pada ketentuan yang lainnya sehingga tidak perlu

lagi mengulangi pada pembahasan selanjutnya.

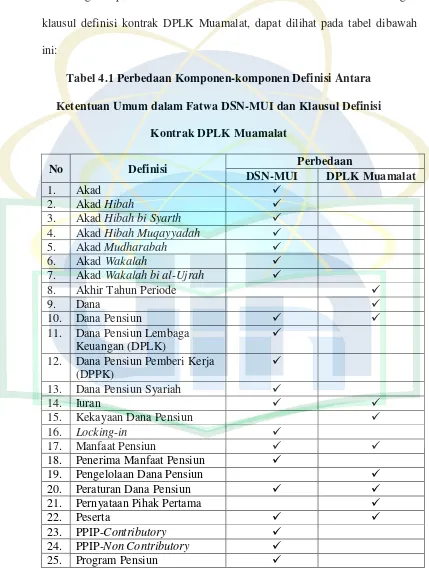

Ketentuan umum dalam fatwa ini menyebutkan 24 (dua puluh empat)

definisi. Definisi-definisi tersebut adalah definisi dana pensiun, dana pensiun

syariah, dana pensiun pemberi kerja (DPPK), dana pensiun lembaga

keuangan (DPLK), program pensiun, program pensiun iuran pasti (PPIP),

PPIP-Contributory, PPIP-Non Contributory, program pensiun manfaat pasti

(PPMP), program pensiun syariah, iuran, manfaat pensiun, peraturan dana

pensiun, vesting right, locking-in, peserta, penerima manfaat pensiun, akad,

akad hibah, akad hibah bi syarth, akad hibah muqayyadah, akad wakalah,

akad wakalah bil ujrah dan akad mudharabah.

2. Ketentuan Terkait PPIP (Program Pensiun Iuran Pasti) pada DPLK (Dana

Pensiun Lembaga Keuangan)

Dalam keputusan fatwa ini, menjelaskan 4 hal terkait ketentuan PPIP

pada DPLK, yaitu : ketentuan para pihak dan akad PPIP pada DPLK,

ketentuan iuran PPIP pada DPLK, ketentuan pengelolaan kekayaan peserta

PPIP pada DPLK dan ketentuan manfaat pensiun PPIP pada DPLK.

3. Ketentuan Terkait PPIP (Program Pensiun Iuran Pasti) pada DPPK (Dana

Pensiun Pemberi Kerja)

Dalam keputusan fatwa ini, menjelaskan 4 hal terkait ketentuan PPIP

ketentuan iuran PPIP pada DPPK, ketentuan pengelolaan kekayaan peserta

PPIP pada DPPK dan ketentuan manfaat pensiun PPIP pada DPPK.

4. Ketentuan Terkait PPMP (Program Pensiun Manfaat Pasti)

Dalam keputusan fatwa ini, menjelaskan 4 hal terkait ketentuan PPMP,

yaitu: ketentuan para pihak dan akad PPMP, ketentuan iuran PPMP,

ketentuan pengelolaan kekayaan peserta PPMP dan ketentuan manfaat

pensiun PPMP.

5. Ketentuan Penutup

Dalam ketentuan penutup ini terdapat dua penjelasan didalamnya, yaitu

penjelasan mengenai perselisihan antara para pihak dan pemberlakukan

tanggal ditetapkannya fatwa. Adapun isi dari penjelasan tentang perselisihan

yaitu “Apabila terjadi perselisihan di antara para pihak dalam

penyelenggaraan pensiun berdasarkan prinsip syariah melalui musyawarah,

mediasi, arbitrase atau pengadilan sesuai peraturan perundang-undangan yang

berlaku”. Sedangkan isi dari penjelasan tentang pemberlakuan ditetapkannya

fatwa yaitu “Fatwa ini berlaku sejak tanggal ditetapkan, dengan ketentuan

jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan

disempurnakan sebagaimana mestinya.34

34

E. Standar Syariah

Dalam menjalankan kegiatan usaha produk dan jasa syariah, Bank

Syariah wajib tunduk pada prinsip syariah35. Prinsip Syariah adalah prinsip

hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan

oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang

syariah36. Sehingga dalam menjalankan seluruh kegiatan usahanya, Bank

Syariah harus berpedoman kepada fatwa-fatwa yang telah dikeluarkan oleh

lembaga berwenang, dalam hal ini merupakan kewenangan Dewan Syariah

Nasional-Majelis Ulama Indonesia (DSN-MUI). Ketentuan tersebut bersifat

memaksa dan tidak dapat menyimpang karena merupakan perintah

Undang-Undang37. Apabila ketentuan tersebut dilanggar, maka akan dikenakan pidana

penjara dan pidana denda sebagaimana dijelaskan dalam Undang-Undang38.

Maka dari itu penting bagi Bank Syariah untuk menjalankan kegiatan

usahanya berpedoman kepada fatwa-fatwa yang telah dikeluarkan oleh

DSN-MUI, agar tetap sesuai dengan ketetapan syariah, karena Fatwa yang

dikeluarkan oleh Dewan Syariah Nasional-Majelis Ulama Indonesia menjadi

indikator sesuai tidaknya produk Bank Syariah dengan prinsip syariah.

35

Pasal 26 Ayat (1) Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah

36

Pasal 1 Ayat (12) Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah

37

Pasal 2 Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah

38

Fungsi fatwa DSN-MUI terkait dengan Perbankan Syariah adalah:39

1. Pedoman bagi Dewan Pengawas Syariah dalam menjalankan tugas

pengawasan di masing-masing Bank Syariah.

2. Dasar hukum bagi Bank Syariah dalam melakukan kegiatan usahanya.

3. Landasan bagi peraturan yang dikeluarkan oleh Bank Indonesia tentang

Perbankan Syariah dan kegiatan usaha Bank Syariah.

Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)

mengeluarkan fatwa-fatwa yang berkenaan dengan produk dan jasa pada

lembaga keuangan syariah. Diantara fatwa-fatwa tersebut menetapkan

ketetapan yang berkenaan dengan dana pensiun di lembaga keuangan syariah

khususnya pada Bank Syariah. Fatwa fatwa yang mengatur tentang dana

pensiun adalah:

a. Fatwa Dewan Syariah Nasional No. 10/DSN-MUI/IV/2000 tentang

Wakalah.

b. Fatwa Dewan Syariah Nasional No. 52/DSN-MUI/III/2006 tentang akad

Wakalah bil Ujrah pada Asuransi dan Reasuransi Syariah.

c. Fatwa Dewan Syariah Nasional No. 53/DSN-MUI/III/2006 tentang akad

Tabarru’ pada Asuransi dan Reasuransi Syariah.

39

d. Fatwa Dewan Syariah Nasional No. 88/DSN-MUI/XI/2013 tentang

Pedoman Umum Penyelenggaraan Program Pensiun Berdasarkan Prinsip

Syariah.

F. Review Studi Terdahulu

1. Nurul Amalia (Universitas Islam Negeri Syarif Hidayatullah Jakarta) dengan

judul “TINJAUAN HUKUM ISLAM TERHADAP PENGELOLAAN DPLK

PADA PT. BANK MUAMALAT INDONESIA” / Skripsi / 2006.

Substansi:

Permasalahan yang diteliti dalam skripsi ini mengenai mekanisme

pengelolaan dana pensiun lembaga keuangan syariah dan apa tinjauan hukum

terhadap mekanisme pengelolaan akan DPLK di DPLK BMI.

Metode yang digunakan adalah dengan cara pengumpulan data dan

observasi (wawancara) kepada beberapa orang yang mempuni dalam produk

DPLKS ini.

Hasil dari penelitian ini adalah mengetahui bagaimana mekanisme

pengelolaan dan bagaimana tinjauan hukumnya. Karena banyak nasabah dan

masyarakat yang belum mengetahuinya.

Perbedaan dengan penulis:

Penulis meneliti tentang analisis akad kontrak yang ada pada Dana

Sedangkan penelitian sebelumnya merupakan peninjauan ulang Dana Pensiun

melalui Hukum Islam (bukan melalui Fatwa Dewan Syariah Nasional).

2. Fauzul Azim (Universitas Islam Negeri Syarif Hidayatullah Jakarta) dengan

judul “IMPLEMENTASI AKAD DANA PENSIUN SYARIAH DI PT.

BANK MUAMALAT INDONESIA” / Skripsi / 2009

Substansi:

Penelitian ini bertujuan untuk mengetahui aplikasi akad pada DPLK

Muamalat di BMI dan sekaligus mengetahui pandangan hukum islam

terhadap praktek akad pada DPLK di BMI telah sesuai dengan hukum Islam.

Metode yang digunakan adalah dengan menggunakan wawancara dan

studi dokumentasi. Wawancara dilakukan dengan Manager Investasi DPLK

Muamalat, sedangkan studi dokumentasi digunakan untuk memperoleh data

tertulis tentang konsep akad dan implementasinya pada dana pensiun di BMI.

Hasil penelitian menunjukkan bahwa pelaksanaan produk DPLK

Muamalat tidak sesuai dengan ketentuan hukum Islam, karena bertentangan

dengan fatwa DSN-MUI yang mengatur tentang wakalah bil ujrah dalam

bentuk persentase.

Perbedaan dengan penulis:

Penulis meneliti tentang kesesuaian akad pada kontrak dana pensiun

selanjutnya hanya pengimplementasian akad dana pensiun bukan peninjauan

ulang menggunakan Fatwa DSN.

3. Yoga Aditya Herlambang (Universitas Islam Negeri Syarif Hidayatullah

Jakarta) dengan judul “ANALISIS KESESUAIAN KONTRAK BISNIS

TERHADAP AKAD PEMBIAYAAN MUSYARAKAH DAN

MUDHARABAH PADA BMT AL MUNAWARAH” / Skripsi / 2012

Substansi:

Penelitian ini bertujuan untuk mengetahui struktur dan anatomi kontrak,

serta kesesuaian isi (substansi) kontrak tersebut dengan fatwa Dewan Syariah

Nasional (DSN) dan Peraturan Bank Indonesia (PBI), yang mengatur tentang

pembiayaan musyarakah dan mudharabah.

Metode penelitian yang digunakan adalah analisis deskriptif dan

perspektif terhadap kontrak akad peembiayaan musyarakah dan mudharabah.

Hasil penelitian menunjukkan bahwa struktur dan anatomi kontrak

musyarakah dan mudharabah pada BMT al-Munawarah telah memenuhi

struktur kontrak hukum dan struktur akad syariah.

Perbedaan dengan penulis:

Perbedaan dengan penulis terletak pada objek penelitian, penelitian

sebelumnya adalah akad pembiayaan musyarakah dan mudharabah,

sedangkan penulis mengunakan objek akad dana pensiun yang ditinjau

43 BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah berdiri DPLK Muamalat

PT Bank Muamalat Indonesia Tbk sebagai pendiri Dana Pensiun

Lembaga Keuangan (DPLK) Muamalat adalah perusahaan yang bergerak

dalam bidang perbankan dengan pengelolaan berdasarkan Syariat Islam.

Sejak beroperasi tahun 1992, Bank Muamalat menunjukkan kinerja yang

senantiasa terus meningkat, baik dari aspek peningkatan asset maupun

perluasan jaringan.

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991,

diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia,

dan memulai kegiatan operasionalnya pada bulan mei 1992. Dukungan dari

Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha

muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat,

terbukti dari komitmen pembelian saham perseroan senilai Rp 84 miliar pada

saat penandatanganan akta pendirian perseroan. Selanjutnya, pada acara

silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan

komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp

Bank Muamalat Indonesia merupakan bank yang beroperasi sesuai

dengan pronsip-prinsip syariah Islam yaitu tidak mempergunakan peraangkat

bunga, melainkan sistem bagi hasil. Bank Muamalat Indonesia menghindari

perangkat bunga karena masih sangat banyak kalangan umat Islam yang

percaya bahwa tata cara penggunaannya dikhawatirkan mengandung unsur

riba.1

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa.

Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah

pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk

yang terus dikembangkan.

Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang

memporak-porandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan

macet (NPF) mencapai 60%. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga

modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic

1

Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada

RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang

saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan

2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan

bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil

membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi Kru

Muamalat ditunjang oleh kepemimpinan yang kuat, strategi pengembangan

usaha yang tepat, serta ketaatan terhadapa pelaksanaan perbankan syariah

secara murni.

Melalui masa-masa yang sulit ini, Bank Muamalat berhasil bangkit

dari keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana

seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank

Muamalat kemudian menggelar rencana kerja lima tahun dengan penekanan

pada 1) Tidak mengandalkan setoran modal tambahan dari para pemegang

saham, 2) Tidak melakukan PHK satupun terhadap sumber daya insani yang

ada, dan dalam hal ini pemangkasan biaya, tidak memotong hal Kru Muamlat

sedikitpun, 3) Pemulihan kepercayaan dan rasa percaya diri Kru Muamalat

menjadi prioritas utama di tahun pertama kepengurusan direksi baru, 4)

peletakan landasan usaha baru dengan menegakkan disisplin kerja Muamalat

usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi

sasaran Bank Muamalat.2

Salah satu bentuk realisasi dari komitmen membangun sistem syariah

maka tanggal 10 Oktober 1997 berdasarkan SK Menteri Keuangan

No.KEP-485/KM.17/1997 mendirikan Dana Pensiun Lembaga Keuangan (DPLK)

Muamalat sebagai penyelenggara Program Pensiun Iuran Pasti (PPIP).

Peraturan Perundangan yang mengatur Dana Pensiun Lembaga Keuangan

dari awal berdirinya adalah:3

1. Undang-undang Nomor 11 Tahun 1992 tentang Dana Pensiun.

2. Peraturan Pemerintah Nomor 77 Tahun 1992 tentang Dana Pensiun

Lembaga Keuangan.

3. Keputusan Menteri Keuangan 228/KMK.017/1993 Tahun 1993 tentang

Tata Cara Permohonan Pesesahan Pendirian DPLK dan Pengesahan atas

Perubahan Peraturan Dana Pensiun dari DPLK.

4. Keputusan Menteri Keuangan Nomor 802/KMK.017/1993 tentang

Perubahan Pasal 3 Keputusan Menteri Keuangan Nomor

228/KMK.017/1993 tentang Tata Cara Pengesahan Pendirian DPLK dan

Pengesahan atas Perubahan Peraturan Dana Pensiun dari DPLK.

2

Bank Muamalat Indonesia, Laporan Tahunan 2006 (Jakarta: Bank Muamalat Indonesia, 2006), h. 5

3

5. Keputusan Menteri Keungan Nomor 230/KMK.017/1993 t