THE INFLUENCE OF PAYING TAXES AWARENESS, KNOWLEDGE AND UNDERSTANDING ON TAXATION RULES, THE SERVICE QUALITY AND

THE FINANCIAL CONDITION TOWARDS THE PAYING TAXES WILLINGNESS OF INDIVIDUAL INCOME TAXPAYERS

Oleh FITRIA SARI

20130420150

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF PAYING TAXES AWARENESS, KNOWLEDGE AND UNDERSTANDING ON TAXATION RULES, THE SERVICE

QUALITY AND THE FINANCIAL CONDITION TOWARDS THE PAYING TAXES WILLINGNESS OF INDIVIDUAL INCOME

TAXPAYERS

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh FITRIA SARI

20130420150

FAKULTAS EKONOMI DAN BISNIS

Siapa bersungguh-sungguh pasti berhasil

MAN SHABARA ZHAFIRA

Siapa yang bersabar pasti beruntung

mAn YAZRo’ YAhSUd

Barang siapa yang menanam pasti akan memetik

ASHLIH NAFSAKA, YUSLIH LAKAN NAAS

Perbaikilah dirimu sendiri, niscaya orang-orang

lain akan baik kepadamu

“mAkA nikmAT TUhAnmU YAng mAnAkAh kAmU dUSTAkAn?”

( Q.S Ar-Rahman: 55 )

“Sesungguhnya Bersama Kesulitan ada

kemUdAhAn” ( Q.S As-Syarh: 5 )

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... ix

INTISARI ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xx

BAB I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II. TINJAUAN PUSTAKA A. Landasan Teori ... 8

1. Theory of Planned Behavior (TPB) ... 8

6. Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan ... 15

7. Kualitas Layanan ... 16

8. Kondisi Keuangan ... 17

B. Hasil Penelitian Terdahulu ... 17

C. Penelitian Terdahulu dan Penurunan Hipotesa ... 19

1. Pengaruh Kesadaran Membayar Pajak Terhadap Kemauan Membayar Pajak Wajib Pajak Orang Pribadi ... 19

2. Pengaruh Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan Terhadap Kemauan Membayar Pajak Wajib Pajak Orang Pribadi ... 20

3. Pengaruh Kualitas Layanan Terhadap Kemauan Membayar Pajak Wajib Pajak Orang Pribadi ... 22

4. Pengaruh Kondisi Keuangan Terhadap Kemauan Membayar Pajak Wajib Pajak Orang Pribadi ... 23

D. Kerangka Konseptual ... 25

BAB III. METODE PENELITIAN A. Obyek/Subyek Penelitian ... 26

B. Jenis dan Sumber Data ... 26

C. Teknik Pengambilan Sampel ... 26

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 27

1. Definisi Operasional... 27

a. Kesadaran Membayar Pajak ... 27

b. Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan ... 29

c. Kualitas Layanan ... 30

1. Uji Validitas ... 34

2. Uji Reliabilitas ... 35

G. Uji Hipotesis dan Analisis Data ... 35

1. Uji Hipotesis ... 35

a. Uji Nilai F ... 36

b. Uji Nilai t ... 36

c. Ujia Koefisien Determinasi (Adjusted R Square) ... 37

2. Analisis Data ... 37

a. Statistic Deskriptif ... 37

b. Uji Asumsi Klasik ... 38

1) Uji Normalitas ... 38

2) Uji Multikolinieritas ... 39

3) Uji Heteroskedastisitas ... 39

BAB IV.HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian ... 40

B. Hasil dan Analisis Data ... 44

1. Analisis Statistik Deskriptif ... 44

2. Uji Kualitas Data ... 50

a. Uji Validitas ... 50

b. Uji Reliabilitas ... 51

3. Uji Asumsi Klasik ... 52

a. Uji Normalitas ... 52

b. Uji Multikolinieritas ... 53

c. Uji Heteroskedastisitas ... 54

C. Hasil Penelitian (Uji Hipotesis) ... 56

1. Pengaruh Kesadaran Membayar Pajak Terhadap Kemauan

Membayar Pajak Wajib Pajak Orang Pribadi ... 63 2. Pengaruh Pengetahuan dan Pemahaman Tentang Peraturan

Perpajakan Terhadap Kemauan Membayar Pajak Wajib Pajak Orang Pribadi ... 63 3. Pengaruh Kualitas Layanan Terhadap Kemauan

Membayar Pajak Wajib Pajak Orang Pribadi ... 64 4. Pengaruh Kondisi Keuangan Terhadap Kemauan

Membayar Pajak Wajib Pajak Orang Pribadi ... 65

BAB V. SIMPULAN, SARAN DAN KETERBATASAN

A. Simpulan ... 66 B. Keterbatasan Penelitian ... 68 C. Saran ... 68

KELAMIN WAJIB PAJAK ... 41

TABEL 4.3 DISTRIBUSI RESPONDEN BERDASARKAN USIA WAJIB PAJAK ... 42

TABEL 4.4 DISTRIBUSI RESPONDEN BERDASARKAN PENDIDIKAN TERAKHIR WAJIB PAJAK ... 42

TABEL 4.5 DISTRIBUSI RESPONDEN BERDASARKAN LAMANYA MENJADI WAJIB PAJAK ... 43

TABEL 4.6 RESPONDEN BERDASARKAN WILAYAH ... 44

TABEL 4.7 UJI STATISTIK DESKRIPTIF ... 45

TABEL 4.8 HASIL UJI VALIDITAS ... 49

TABEL 4.9 HASIL UJI RELIABILITAS ... 52

TABEL 4.10 HASIL UJI NORMALITAS ... 53

TABEL 4.11 HASIL UJI MULTIKOLINIERITAS ... 54

TABEL 4.12 HASIL UJI HETEROSKEDASTISITAS ... 55

TABEL 4.13 HASIL UJI REGRESI ... 56

TABEL 4.14 HASIL ANALISIS KOEFISIEN DETERMINASI ... 58

TABEL 4.15 UJI SIGNIFIKAN SIMULTAN (UJI F) ... 59

Lampiran 3. Uji Validitas Lampiran 4. Uji Reliabilitas Lampiran 5. Uji Asumsi Klasik Lampiran 6. Statistik Deskriptif Lampiran 7. Uji Regresi

Lampiran 8. Koefisien Determinasi

ABSTRACT

This research aims to analyze the influence of paying taxes awareness,

knowledge and understanding on taxation rules, the service quality and financial

condition towards the paying taxes willingness of individual income taxpayers.

The population in this research is the Individual Income Taxpayers in Yogyakarta,

especially in Bantul and Sleman. The samples used are as many as 105

respondents. The validit and reliability of the questionnaires were tested before

the data collecting. The data analysis technique used classical assumption testing,

multiple liniear regression analysis.

Based on the analysis, it can be concluded that the influence of paying

taxes awareness has positive influence towards the paying taxes willingness,

knowledge and understanding on taxation rules has positive influence too towards

it. On the other hand, the service quality does not have influence on it. Yet, the

financial condition has positive influence towards the paying taxes willingness.

BAB I

PENDAHULUAN

A. Latar Belakang

Perpajakan merupakan kegiatan pemerintah yang bertujuan untuk meningkatkan kesejahteraan masyarakat. Salah satu kegiatan pemerintah untuk meningkatkan kesejahteraan masyarakat yaitu melalui perbaikan dan pelayanan yang berasal dari iuran masyarakat. Tujuan utama dari pajak yaitu untuk meningkatkan perekonomian di suatu Negara dan untuk mendukung tujuan fiskal dan non-fiskal dari pemerintah. Pada kenyataannya, angka kepatuhan wajib pajak di Indonesia masih tergolong rendah. Dilihat dari rasio penyampaian SPT tahunan PPh pada tahun 2012, hanya sebesar 52,74% atau hanya sekitar 9,33 juta wajib pajak dari 17,69 wajib pajak yang terdaftar yang melaporkan dan menyampaikan SPT (www.pajak.go.id). Hampir disemua Negara, pajak adalah sumber yang penting untuk pendapatan Negara. Agar dapat meningkatkan perekonomian diperlukan penerimaan pajak yang besar sementara di Indonesia sendiri realisasi penerimaan pajak selalu lebih kecil dibandingkan dengan target penerimaan pajak yang dibuat pemerintah.

penting dalam penarikan pajak, kemauan dalam membayar pajak adalah hal yang penting untuk keberhasilan pemungutan pajak. Jika pemerintah tidak melakukan sosialisasi terhadap system perpajakan yang memadai dan mudah dimengerti oleh masyarakat terutama wajib pajak itu sendiri maka upaya-upaya yang sudah dilakukan pemerintah baik upaya-upaya pendidikan, penyuluhan dan sebagainya tidak akan berguna dalam membangun kesadaran wajib pajak dalam membayar kewajibannya.

periode lama, masih ada wajib pajak yang mennggu ditagih baru mau membayar pajak.

Undang-undang tentang perpajakan dengan jelas mencantumkan kewajiban para wajib pajak untuk membayar pajak, jika tidak dapat dipenuhi kewajiban tersebut maka sanksi yang dikenakan jelas. Tetapi di lapangan dapat terjadi seorang wajib pajak yang berskala besar dapat melakukan kesepakatan dengan oknum petugas pajak untuk melakukan pengurangan jumlah nominasi pajak sang wajib pajak. Pihak yang diuntungkan adalah wajib pajak dan oknum petugas pajak, sedangkan pihak yang paling dirugikan adalah pihak pemerintah.Semua ini bersumber dari kurangnya kesadaran tentang perpajakan baik dari pihak wajib pajak dan petugas pajak (Widayanti dan Nurlis, 2010).

dari pegawai pajak sangat mempengaruhi kemauan wajib pajak dalam membayar pajak. Apabila kualitas pelayanan pajak dari pegawai pajak sangat baik maka persepsi wajib pajak terhadap pelayanan akan meningkat (Aryobimo, 2012).

Selain itu, dalam melakukan pembayaran pajak, wajib pajak juga harus memperhatikan kondisi keuangan yang dimilikinya. Apabila penghasilan yang diterima telah melebihi penghasilan kena pajak (PKP), maka wajib pajak diharuskan untuk membayar pajak dan wajib untuk melaporkan pajak penghasilan yang diterima wajib pajak ke kantor pajak. Wajib pajak juga harus dihadapkan oleh risiko yang harus dipertimbangkan ketika wajib pajak akan melakukan kewajibannya dalam membayar pajak. Risiko yang sering dipertimbangkan wajib pajak antara lain risiko kesehatan, risiko keuangan, risiko sosial, risiko pekerjaan dan risiko keselamatan (Aryobimo, 2012)

Kesadaran untuk meningkatkan kemauan dalam membayar pajak diperlukan karena merupakan sarana untuk mewujudkan rasa nasionalisme, cinta kepada bangsa dan negara dimana uang dari hasil pajak tersebut digunakan untuk pembangunan dan kesejahteraan seluruh masyarakat.

dilakuakan Lovihan (2014) dengan judul Pengaruh kesadaran membayar pajak, pengetahuan dan pemahaan tentang peraturan perpajakan dan kualitas layanan terhadap kondisi keuangan Penelitian yang ditambahkan diambil dari penelitian yang dilakukan oleh Suharti, dkk (2016) adalah variabel kondisi keuangan karena variabel ini secara langsung dapat mempengaruhi kemauan membayar pajak wajib pajak orang pribadi.

B. Rumusan masalah

1. Apakah kesadaran membayar pajak berpengaruh positif terhadap kemuan membayar pajak wajib pajak orang pribadi?

2. Apakah pengetahuan dan pemahaman peraturan perpajakan berpengaruh positif terhadap kemauan wajib pajak orang pribadi?

3. Apakah kualitas layanan berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang pribadi?

4. Apakah kondisi keuangan berpengaruh positif terhadap kemauan membayar pajak wajib pajak orang pribadi?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah sebagai berikut:

2. Untuk mengetahui pengaruh positif mengenai pengetahuan dan pemahaman tentang perpajakan terhadap kemauan membayar pajak wajib pajak orang pribadi.

3. Untuk mengetahui pengaruh positif kualitas layanan terhadap kemauan membayar pajak.

4. Untuk mengetahui pengaruh positif kondisi keuangan terhadap kemauan membayar pajak wajib pajak orang pribadi.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi semua pihak, diantaranya:

1. Bidang teoritis

a. Menambah kontribusi ilmu pengetahuan tentang pengaruh kesadaran membayar pajak, pengetahuan dan pemahaman tentang perpajakan, kualitas layanan dan kondisi keuangan terhadap kemauan membayar pajak wajib pajak orang pribadi.

2. Bidang Akademik

a. Memberikan masukan mengenai tindakan yang dapat diambil oleh Kantor Pelayanan Pajak guna meningkatkan kemauan membayar pajak.

BAB II

TINJAUAN PUSTAKA A. Landasan teori

1. Theory of Planned Behavior (TPB)

Theory of Planned Behavior (TPB), dijelaskan bahwa perilaku yang ditampilkan oleh individu timbul karena adanya niat untuk berperilaku. Sedangkan munculnya niat berperilaku ditentukan oleh tiga faktor penentu (Ajzen, 1991), yaitu :

b. Behavioral Beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut (beliefs strenght and outcome evaluation). Behavior relevan untuk menjelaskan

perilaku wajib pajak dalam memenuhi kewajiban perpajakannya. Sebelum individu melakukan sesuatu, individu tersebut akan memiliki keyakinan mengenai hasil yang akan diperoleh dari perilakunya tersebut. Kemudian yang bersangkutan akan memutuskan bahwa akan melakukannya atau tidak melakukannya. Hal tersebut berkaitan dengan kesadaran wajib pajak. Wajib pajak yang sadar pajak, akan memiliki keyakinan mengenai pentingnya membayar pajak untuk membantu menyelenggarakan pembangunan negara.

Alasan pemilihan teori ini adalah kemauan untuk membayar pajak terkait dengan persepsi wajib pajak dalam membuat penilaian terhadap pajak itu sendiri.Persepsi seseorang untuk membuat penilaian mengenai sesuatu sangat dipengaruhi oleh kondisi yang dialami seseorang tersebut.Sehingga Theory of Planned Behavior (TPB) sangat relevan untuk menerangkan maksud tersebut.

2. Pajak

Menurut Undang-Undang pasal 1 No. 28 Tahun 2007 tentang definisi pajak Mujiyati dan Aris (2011) Pajak adalah kontribusi wajib kepada negara yang terutang oleh wajib pajak pribadi atau badan yang sifatnya memaksa berdasarkan undang-undang dan tidak mendapatkan imbalan secara langsung digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Fungsi Pajak menurut Mujiyati dan Aris (2011) adalah a. Fungsi anggaran (budgetair)

b. Fungsi mengatur (legulerend)

c. Fungsi stabilitas

d. Fungsi redistribusi pendapatan

Menurut Undang-Undang pasal 1 No 28 Tahun 2007, Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan Undang-Undang perpajakan.

4. Kemauan membayar pajak

Santoso (2008) mengungkapkan kepatuhan memabayar pajak adalah kesediaan wajib pajak untuk memenuhi kewajibannya sesuai dengan peraturan perpajakan yang berlaku tanpa perlu diadakannya pemeriksaan investigasi seksama, peringatan atau ancaman dan penerapan sanksi baik hukum maupun administrasi.

Sesuai pasal 17 C KUP Jis KMK Nomor 544/KMK.04/2000kriteria wajib pajak patuh telah dikeluarkan oleh Direktorat Jenderal Pajak.Wajib pajak patuh yang ditetapkan oleh Direktorat Jenderal Pajak yaitu wajib pajak yang memenuhi criteria yang dapat diberikan pendahuluan atas kelebihan membayar pajak. Criteria wajib pajak patuh antara lain sebagai berikut:

a. Menyampaikan surat pemberitahuan pajak baik pajak tahunan maupun pajak masa tepat waktu.

angsuran dan penundaan pembayaran pajak, tidak semua jenis pajak yang terutang dapat diangsur. Pajak yang dapat diagsur pembayarannya adalah: dalam surat tagihan pajak masih ada pajak yang harus dibayar, surat ketetapan kurang bayar, surat ketetapan pajak kurang bayar tambahan, surat keputusan pembetulan, surat keputusan keberatan dan putusan banding yang menyebabkan jumlah yang harus ditambah. Tidak termasuk tunggakan dengan SPT yang diterbitkan untuk 2 (dua) masa pajak berakhir.

c. Tidak pernah mendapat hukuman karena melakukan tindakan pidana dibidang perpajakan dalam jangka 10 tahun terakhir yang mengakibatkan kerugian bagi Negara.

d. Jika dilakukan pemeriksaan pajak, koreksi fiscal yang dilakukan oleh pemeriksa pajak untuk setiap jenis pajak yang terutang tidak lebih dari 10% (sepuluh persen) dilihat dari penghasilan bruto.

Self assessment adalah sebagai fondasi dari kepatuhan dapat dicapai apabila bagian-bagian kunci telah diterapkan secara efektif. Menurut Ismawan (2001) elemen-elemen tersebut adalah sebagai berikut:

c. Program control kepatuhan dan pemeriksaan yang efektif.

d. Pemantapan law enforcement secara tegas dan adil. Jadi kesimpulan wajib pajak patuh bisa disimpulkan menjadi dua, yaitu:

a. kepatuhan formal adalah suatu keadaan di mana wajib pajak pribadi memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

b. Kepatuhan material adalah suatu keadaan dimana wajib pajak memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Berdasarkan definisi subkonsep di atas, maka dapat diperoleh suatu definisi untuk kemauan membayar pajak (willingness to pay tax).Kemauan membayar pajak dapat diartikan sebagai suatu nilai

yang rela di berikan oleh seseorang atau yang ditetapkan dengan peraturan yang dipakai untuk membiayai pengeluaran umum Negara denagn tidak mendapat jasa timbale balik secara langsung.

Menurut Devano dan Rahayu (2006)Kemauan membayar pajak dipengaruhi oleh beberapa aspek yaitu kondisi system adminitrasi perpajakan suatu Negara, pelayanan kepada wajib pajak, penegakan hukum dan tarif pajak

5. Kesadaran Membayar Pajak

Kesadaran dalam membayar pajak dapat mendorong kemajuan dan perkembangan di Negara ini.Kesadaran benegara erat hubungannya dengan kesadaran masyarakat utnuk membayar pajak.

Kesadaran masing-masing individu berbeda antara satu dengan individu yang lainnya.Begitu pun kesadaran individu dalam melaksanakan kewajiban perpajakannya.Kesadaran ini tumbuh dari dalam diri individu itu sendiri, tanpa adanya paksaan dari pihak manapun.

6. Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan Pengetahuan pajak adalah proses pembetulan sikap dan prilaku seseorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui pelatihan dan pengajaran. Pengetahuan akan peraturan perpajakan masyarakat menempuh pendidikan formal maupun non formal akan berdampak positif terhadap kesadaran wajib pajak untuk membayarkan pajaknya.

Pemahaman wajib pajak terhadap peraturan perpajakan adalah cara wajib pajak dalam memahami peraturan perpajakan yang sudah ada.

perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak Nugroho (2016)

7. Kualitas Layanan

Pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan wajib pajak Jatmiko (2006). Nugroho (2012) pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada pelnggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggungjawabkan serta dilakukan secara terus-menerus.Tuntutan pelayanan yang mudah, cepat, murah dan akuraT merupakan harapan masyarakat untuk melaksanakan kewajiban perpajakannya.

Pelayanan fiskus sangat berpengaruh terhadap wajib pajak dalam membayar pajaknya.Oleh karena itu, dituntut untuk memberikan pelayanan yang ramah, adil dan tegas setiap saat kepada wajib pajak serta dapat menumpuk kesadaran masyarakat tentang tanggung jawab membayar pajak. Fikriningrum (2012) kemampuan fiskus dalam berinteraksi yang baik dengan wajib pajak adalah dasar yag harus dimiliki fiskus dalam melayani wajib pajak sehingga diharapkan dapat meningkatkan kemauan wajib pajak dalam membayar pajak.

8. Kondisi keuangan

terlepas dari hubungan antara persepsi wajib pajak tentang kualitas pelayanan pajak dan perilaku kepatuhan. Torgler (2003) mengungkapkan bahwa seseorang yang mengalami kesulitan keuangan akan merasa tertekan ketika mereka diharuskan membayar kewajibannya termasuk pajak. Blomquist (2003) mengidentifikasi bahwa tekanan keuangan sebagai salah satu sumber tekanan bagi wajib pajak dan Blomquist juga berpendapat bahwa wajib pajak orang pribadi yang mempunyai pendapatan yang terbatas mungkin akan menghindari pembayaran pajak jika kondisi keuangan wajib pajak tersebut buruk karena pengeluaran keluarganya lebih besar dari pendapatannya. Hal ini menunjukkan bahwa terlepas dari hubungan antara persepsi tentang kualitas pelayanan pajak dan perilaku kepatuhan, mematuhi kewajiban pajak bergantung antara lain pada kondisi keuangan individu. Dalam sebuah penelitian perilaku criminal, Carroll (1989) melaporkan bahwa kekurangan uang memotivasi individu untuk mencari kesempatan untuk terlibat dalam kejahatan.

B. Hasil Peneitian Terdahulu

Lovihan (2014) dalam penelitiannya yang berjudul, “Pengaruh

kesadaran membayar pajak, penegtahuan dan pemahaman peraturan perpajakan dan kualitas layanan terhadap kemauan membayar pajak orang pribadi di Kota Tomohon”, menyimpulkan kesadaran membayar pajak

pajak orang pribadi di Kota Tomohon.Pengetahuan dan pemahaman peraturan perpajakan berpengaruh secara signifikan terhadap kemauan membayar wajib pajak orang pribadi di Kota Tomohon. Kualitas layanan berpengaruh tetapi secara tidak signifikan terhadap kemauan membayar pajak wajib pajak orang pribadi di Kota Tomohon.Perbedaan dengan penelitian sebelumnya adalah penelitian ini menambahkan satu variabel yaitu kondisi keuangan

Sulastri, suharno harimurti (2016) dalam penelitiannya yang berjudul, “Pengetahuan dan pemahaman tentang peraturan pajak, persepsi

yang baik atas efektivitas sistem perpajakan, kesadaran membayar pajak dan persepsi kondisi keuangan pribadi terhadap kemauan membayar pajak pada wajib pajak”.Menyimpulkan bahwa Pengetahuan dan pemahaman

objek penelitian dan di variabel ini juga menambahkan satu variabel yaitu kondisi keuangan.Dimana kondisi keuangan dapat mempengaruhi kemauan dalam membayar pajak.

C. Penelitian Terdahulu dan Penurunan Hipotesa

1. Pengaruh Kesadaran membayar pajak terhadap kemauan membayar pajak orang pribadi

Kesadaran membayar pajak merupakan unsur dalam manusia untuk memahami realitas membayar pajak dan bagaimana cara bertindak atau menyikapi kewajiban perpajakannya (Rahmawaty, dkk 2011) senada dengan penelitian Widayati dan Nurlis (2010) menemukan bahwa kesadaran merupakan unsure dalam manusia dalam memahami realita dan bagaimana cara bertindak atau mengambil keputusan terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, kesadaran akan sesame, masa lalu dan kemungkinan masa depannya.

menemukan bahwa kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak senada dengan penelitian yang dilakukan Handayani dkk.(2012) Kesadaran membayar pajak berbanding lurus dengan kemauan membayar pajak.Semakin tinggi kesadaran membayar pajak, maka semakin tinggi pula kemauan membayar pajak.

Berdasarkan hal tersebut maka hipotesis yang dapat dirumuskan adalah:

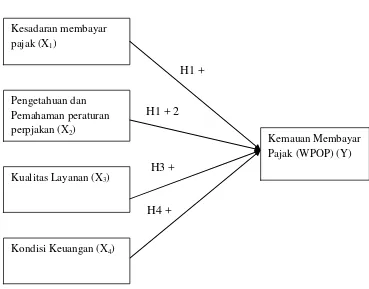

H1: Kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar pajak orang pribadi

2. Pengaruh Pengetahuan dan pemahaman peraturan perpajakan terhadap kemauan membayar pajak orang pribadi

membayar pajak wajib pajak orang pribadi.Hal ini didukung oleh penelitan Handayani dkk.(2012) bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak.

Pengetahuan dan Pemahaman tentang Peraturan Perpajakan adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak (Wardani dan Sutari, 2013). Pengetahuan pajak adalah proses perbaikan sikap dana prilaku seseorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui cara pengajaran dan pelatihan. Hasil penelitian Utami (2012) menunjukan hasil pengetahuan dan pemahaman tentang peraturan perpajakan akan berpengaruh positif terhadap kepatuhan membayar pajak.

Berdasarkan hal tersebut maka hipotesis yang dapat dirumuskan adalah:

H2: Pengetahuan dan pemahaman tentang peraturan Pajak berpengaruh positif terhadap kemauan membayar pajak orang pribadi

Penelitian Fikriningrum (2012), dan Arum (2012 )menyatakan bahwa pelayanan fiskus memiliki pengaruh yang postif dan signifikan terhadap kemauan membayar pajak. Berdasarkan penelitian yang dilakukan oleh Amanda (2012) menemukan bahwa, kualitas pelayanan secara parsial berpengaruh pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Denpasar.Sanjaya (2014) dalam penelitiannya juga menyimpulkan kualitas pelayanan berpengaruh positif dan signifikan pada kepatuhan wajib pajak dalam membayar pajak hotel di Dinas Pendapatan Kota Denpasar. Jika pelayanan dari fiskus dapat memberikan kepuasan terhadap wajib pajak maka persepsi wajib pajak terhadap fiskus akan baik sehingga dapat meningkatkan kepatuhan wajib pajak (Aryobimo, 2012). Kualitas pelayanan yang diberikan oleh fiskus sangat baik maka wajib pajak akan puas dan mempunyai pengalaman langsung dari pelayanan yang diberikan fiskus sehingga wajib pajak akan patuh dalam membayar pajak. Penelitian yang dilakuan Lovihan (2014) menemukan bahwa kualitas layanan berpengaruh terhadap kemauan membayar pajak.Peneltian Pratiwi dan Setiawan (2014) menemukan bahwa kualitas layanan berpengaruh positif pada kepatuhan wajib pajak.

H3: kualitas layanan berpengaruh positif terhadap kemauan membayar pajak orang pribadi.

4. Pengaruh kondisi keuangan terhadap kemauan membayar pajak orang pribadi

membayar pajak pada wajib pajak pribadi yang melakukan pekerjaan bebas.

Persepsi kondisi keuangan pribadi berkaitan dengan persepsi wajib pajak dalam menentukan perilakunya (perceived control behavior) dalam Kepatuhan untuk membayar pajak.Semakin tinggi persepsi kondisi keuangan pribadi, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan sehingga kepatuhan wajib pajak tinggi.Namun jika wajib pajak memiliki persepsi kondisi keuangan pribadi rendah, maka wajib pajak tidak dapat menentukan perilakunya dengan tepat sehingga wajib pajak memiliki tingkat kepatuhan yang rendah.Penelitian Nalendro (2014) menemukan bahwa presepsi kondisi keuangan berpengaruh postif terhadap kepatuhan membayar pajak.

Berdasarkan hal tersebut maka hipotesis yang dapat dirumuskan adalah:

D. Kerangka Konseptual

Gambar 1 Model Penelitian

Kesadaran membayar

pajak (X1)

H1 +

H1 + 2 Pengetahuan dan

Pemahaman peraturan perpjakan (X2)

Kemauan Membayar Pajak (WPOP) (Y)

Kualitas Layanan (X3) H3 +

Kondisi Keuangan (X4)

BAB III

METODE PENELITIAN

A. Obyek/subyek penelitian

Subyek penelitian menerangkan target populasi penelitian dan atau sampel penelitian yang relevan dengan tujuan penelitian. Sedangkan obyek penelitian menunjukkan lokasi atau tempat penelitian. Penelitian ini merupakan penelitian empiris. Objek penelitian ini adalah Seluruh wajib pajak atau masyarakat yang berada di Kota Yogyakarta.

B. Jenis dan Sumber Data

Penelitian ini menggunakan metode survei, yaitu metode pengumpulan data primer. Data primer merupakan data yang diperoleh secara langsung dari subjek sebagai sumber informasi yang dapat dilakukan dengan cara melakukan penelitian langsung (Sugiyono, 2009). Sumber data primer dalam penelitian ini diperoleh langsung dari sumber yang berupa jawaban kuesioner. Sumber ini diperoleh dari masyarakat di Kota Yogyakarta

C. Teknik Pengambilan Sampel

pengambilan sampel berdasarkan kemudahan memperoleh data yang dibutuhkan dalam penelitian.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner yang disebar pada wajib pajak atau masyarakat di Kota Yogyakarta. Kuesioner sendiri merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2010).

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Definisi Operasional

Dalam penelitian ini menggunakan dua jenis variabel yaitu variabel dependen dan variabel independen.Dua variabel ini merupakan variabel yang dipengaruhi atau adanya akibat dari variabel independen. Variabel dalam penelitian ini yaitu sebagai berikut:

a. Kesadaran membayar pajak

kemauan wajib pajak dalam membayar pajak.Skala yang digunakan dalam penelitian ini adalah skala likert 5 poin. Alfiah (2014) mengukur Kesadaran membayar pajak melalui kuesioner sebagai berikut:

a. Pajak merupakan bentuk pengabdian masyarakat kepada Negara.

b. Pajak merupakan sumber penerimaan negara terbesar. c. Pajak yang akan saya bayarkan dapat digunakan untuk

menunjang pembangunan Negara.

d. Masyarakat Mendaftarkan sebagai Wajip Pajak berdasarkan kemauan sendiri.

e. Adanya Kesadaran masyarakat untuk melaksanakan hak dan kewajiban perpajakannya sesuai peraturan yang berlaku.

f. Penundaan pembayaran pajak dapat merugikan Negara. g. Membayar pajak tidak sesuai dengan jumlah yang

seharusnya dibayar sangat merugikan Negara.

b. Pengetahuan dan Pemhaman Tentang Peraturan Perpajakan Pengetahuan peraturan perpajakan adalah proses pengubahan sikap dan prilaku seseorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan. Pemahaman peraturan perpajakan adalah cara wajib pajak dalam memahami peraturan perpajakan yang telah ada. Wajib pajak yang tidak mengerti akan perpajakan maka akan menjadi wajib pajak yang tidak taat.

Skala yang digunakan dalam penelitian ini adalah skala likert 5 poin.

Berdasarkan penelitian yang dilakukan Isgiyarta (2014) pengetahuan dan pemahaman tentang perpajakan diukur melalui kuesioner sebagai berikut:

a. Jika tidak melaksanakan kewajiban perpajakan, maka akan dikenakan sanksi pajak.

b. Pajak yang dibayar dihitung berdasarkan Penghasilan Neto dikurangi PTKP kemudian dikalikan dengan tarif yang berlaku.

c. Pengetahuan dan pemahaman peraturan pajak diperoleh dari sosialisasi yang diadakan oleh KPP.

c. Kualitas Layanan

Pelayanan adalah variabel independen yaitu cara melayani dengan membantu dn mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang. Definisi kualitas adalah kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses dan lingkungan yang memenuhi atau melebihi harapan pihak yang membutuhkannya. Skala yang digunakan dalam penelitian ini adalah skala likert 5 poin.

Berdasarkan penelitian Syahputra (2015) mengukur kualitas layanan melalui kuesioner sebagai berikut:

a. Petugas pajak telah memberikan pelayanan dengan baik b. Petugas pajak senantiasa memperhatikan keberatan Wajib

pajak atas pajak yang dikenakan.

c. Dalam menentukan pajak, ketetapan tarifnya telah adil. d. Cara membayar dan melunasi pajak adalah mudah dan

efisien

d. Kondisi keuangan

individu tersebut sering meminta bantuan atau melakukan pinjaman dari orang lain dapat dikatakan kondisi keuangan wajib pajak tersebut buruk. Skala yang digunakan dalam penelitian ini adalah skala likert 5 poin.

Berdasarkan penelitian yang dilakukan Nurvita (2016) kondisi keuangan diukur melalui kuesioner sebagai berikut:

a. Saya melaporkan kewajiban pajak dengan sebenar-benarnya sesuai dengan pendapatan yang diperoleh.

b. Dari penghasilan yang diterima / diperoleh saya melaporkan pajak tepat waktu

c. Semakin tinggi penghasilan yang diterima, semakin tinggi pajak yang harus dibayar

e. Kemauan membayar pajak

Kemauan membayar pajak adalah suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum Negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung.Skala yang digunakan dalam penelitian ini adalah skala likert 5 poin.

a. Wajib Pajak menyiapkan dokumen yang diperlukan untuk membayar pajak.

b. Wajib Pajak berusaha mencari informasi mengenai tempat dan cara membayar pajak.

c. Wajib Pajak berusaha mencari informasi mengenai batas waktu pembayaran dan penyetoran pajak.

d. Sebelum melalukan pembayaran pajak, Wajib Pajak melakukan konsultasi dengan pihak yang memahami tentang peraturan pajak.

e. Wajib Pajak mendaftarkan sendiri sebagai Wajib Pajak untuk mendapatkan NPWP.

f. Wajib Pajak menyampaikan SPT atas kemauan dan keinginan sendiri.

g. Wajib Pajak mengalokasikan dana untuk membayar pajak. h. Wajib Pajak membayar pajak sesuai dengan peraturan

perpajakan yang berlaku.

i. Saya selalu membayar pajak tepat waktu.

2.Pengukuran Variabel

a. Kesadaran membayar pajak

Keterangan : Jika 1 berarti kesadaran membayar pajak sangat rendah, jika 2 berarti kesadaran membayar pajak rendah, jika 3 berarti kesadaran membayar pajak ragu-ragu, jika 4 berarti kesadaran membayar pajak tinggi, jika 5 berarti kesadaran membayar pajak sangat tinggi

b. Pengetahuan dan pemahaman peraturan perpajakan

Keterangan : Jika 1 berarti Pengetahuan dan pemahaman peraturan perpajakan sangat rendah, jika 2 berarti Pengetahuan dan pemahaman peraturan perpajakan rendah, jika 3 berarti Pengetahuan dan pemahaman peraturan perpajakan ragu-ragu, jika 4 berarti Pengetahuan dan pemahaman peraturan perpajakan tinggi, jika 5 berarti Pengetahuan dan pemahaman peraturan perpajakan sangat tinggi

c. Kualitas layanan

d. Kondisi keuangan

Keterangan : Jika 1 berarti Kondisi keuangan sangat rendah, jika 2 berarti Kondisi keuangan rendah, jika 3 berarti Kondisi keuangan ragu-ragu, jika 4 berarti Kondisi keuangan tinggi, jika 5 berarti Kondisi keuangan sangat tinggi

e. Kemauan Membayar Pajak

Keterangan : Jika 1 berarti kemauan membayar pajak sangat rendah, jika 2 berarti kemauan membayar pajak rendah, jika 3 berarti kemauan membayar pajak ragu-ragu, jika 4 berarti kemauan membayar pajak tinggi, jika 5 berarti kemauan membayar pajak sangat tinggi.

F. Uji Kualitas Instrumen dan Data

Penelitian ini menggunakan data primer berupa kuesioner maka perlu dilakukan uji kualitas instrumen berupa uji validitas dan reliabilitas

.

1. Uji Validitas

Factor Analysis, dimana suatu instrument dapat dikatakan valid jika

jika component matrix >0,4 Nazaruddin (2006).

2. Uji Reliabilitas

Uji reliabilitas dilakukan dengan tujuan untuk mengetahui konsistensi derajat ketergantungan dan stabilitas alat ukur.Kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.Agar suatu variabel dapat diketahui reliable atau tidaknya maka perlu dilakukan uji statistik dengan melihat hasil Cronbach’s Alpha.Pengambilan keputusan berdasarkan : jika nilai Cronbach Alpha

melebihi 0,70 maka pertanyaan tersebut reliabel, demikian pula sebaliknya (Ghozali, 2011)

G. Uji Hipotesis dan Analisis Data 1. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis linear berganda. Pengujian regresi linier beganda dengan persaaan sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3+ β4X4 + e

Y = kemauan membayar pajak wajib pajak orang pribadi α = Konstanta / Intercept

β1-β4 = Koefisien Regresi

X1 = Kesadaran Membayar Pajak

X2 = Pengetahuan dan Pemahaman Peraturan Perpajakan X3 = Kualitas layanan

X4= Kondisi Keuangan e = Standar error

a. Uji nilai F

Uji nilai F dilakukan untuk mengetahui apakah semua variabel independen mempengaruhi variabel dependen secara bersama-sama.Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika nilai sig < 0,05 maka terdapat pengaruh variabel independen terhadap variabel dependen secara bersama sama

b. Uji nilai t

membayar pajak.Untuk dapat melihat apakah variabel independen memiliki pengaruh terhadap variabel dependen dapat di uji dengan menggunakan tingkat signifikansi α = 0,05.Untuk menganalisanya menggunakan ketentuan yaknijika signifikan t < 0,05 dan koefisien beta searah dengan hipotesis maka hipotesis diterima, sedangkan jika signifikasi t > 0,05 dan koefisien beta tidak searah dengan hipotesis maka hipotesis ditolak.

c. Uji koefisien determinasi (Adjusted R Square)

Uji ini digunakan untuk dapat mengetahui seberapa besar keterikatan variabel independen terhadap variabel dependennya. Nilai koefisien dapat dilihat dari nilai adjusted r squarenya. Nilai koefisien determinasi yang semakin mendekati angka 1 menandakan bahwa kemampuan variabel independen dalam menjelaskan variabel dependen semakin jelas

2. Analisis Data

a. Statistic Deskriptif

untuk melihat selisih antara nilai maksimum dan minimum. Mean digunakan untuk menilai besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispresi rata-rata dari sampel.Nilai variasi data (variance) digunakan untuk menilai tingkat variasi dari suatu data.

b. Uji asumsi klasik

Uji asumsi klasik dapat digunakan dalam penelitian ini yaitu : 1) Uji normalitas

Uji normalitas data digunakan untuk menentukan apakah data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Uji normalitas dalam penelitian ini menggunakan Ones Sample Kormogrov-Smirnov Test. Dasar pengambilan keputusan dilihat dari nilai sig. unstandardized Residual yang dihasilkan. Jika nilai sig > 5% maka dapat disimpulkan residual menyebar normal, dan jika nilai sig < 5% maka dapat disimpulkan bahwa residual menyebar tidak normal (Nazaruddin dan Basuki, 2016)

2) Uji multikolinearitas

dari nilai Variance Inflation Factors (VIF).Apabila nilai VIF < 10 maka tidak terdapat multikolinieritas dalam variabel bebas, begitu pula sebaliknya (Nazaruddin dan Basuki, 2016).

3) Uji heteroskedasitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

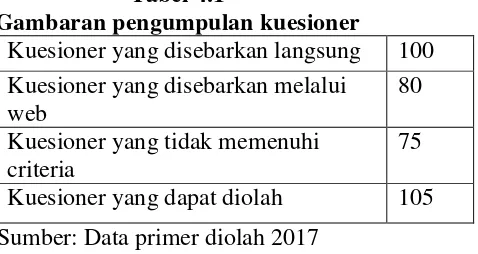

Sampel dalam penelitian ini adalah wajib pajak orang pribadi, penyebaran dan pengambilan kuesioner dilakukan mulai tanggal 27 Desember 2016 sampai 1 Januari 2017 di wilayah bantul.

Berdasarkan waktu yang telah ditetapkan, peneliti berhasil menyebar 100 kuesioner. Penelitian dilanjutkan dengan menggunakan web agar mempermudah pengsian dan proses kembalinya kuesioner tersebut. Dimana penyebaran tersebut dilakukan dengan cara memberikan link web melalui social media seperti bbm,line, dan WhatsApp. Dari penyebaran 80 kuesioner yang dibagikan maka dapat dilihat hasil dari kuesioner yang kembali dan telah diisi secara lengkap sesuai dengan criteria sebanyak 50 kuesioner.

jenis kelamin, usia, pendidikan terakhir, dan lamanya menjadi wajib pajak. Dari hasil penerimaan kuesioner tersebut, dapat dilakukan analisis data yang dirangkum pada tabel 4.1

Tabel 4.1

Gambaran pengumpulan kuesioner

Kuesioner yang disebarkan langsung 100 Kuesioner yang disebarkan melalui

web

80 Kuesioner yang tidak memenuhi

criteria

75 Kuesioner yang dapat diolah 105 Sumber: Data primer diolah 2017

1. Karakteristik Profil Responden

Responden dalam penelitian ini adalah wajib pajak orang pribadi di kota Yogyakarta. Berikut ini adalah deskripsi mengenai identitas responden berdasarkan jenis kelamin, usia, pendidikan terakhir dan lamanya menjadi wajib pajak.

Tabel 4.2.

Distribusi Responden Berdasarkan Jenis Kelamin Wajib Pajak No Jenis Kelamin Jumlah Presentase (%)

1 Laki-laki 34 47,2%

2 Perempuan 38 52,8%

Total 72 100%

Sumber: Data primer diolah 2017

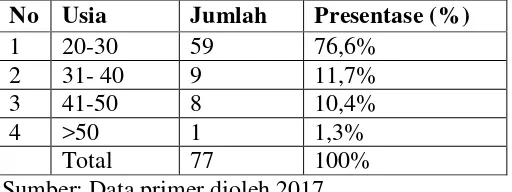

[image:56.595.183.474.545.616.2]Tabel 4.3

Distribusi Responden Berdasarkan Usia Wajib Pajak No Usia Jumlah Presentase (%)

1 20-30 59 76,6%

2 31- 40 9 11,7%

3 41-50 8 10,4%

4 >50 1 1,3%

Total 77 100%

Sumber: Data primer dioleh 2017

Berdasarkan tabel diatas dapat dijelaskan dalam penelitian ini responden dengan usia 20-30 tahun diperingkat pertama yaitu sebanyak 59 atau sebesar 76,6%%. Responden dengan usia 31-40 tahun pada peringkat kedua yaitu sebanyak 9 atau sebesar 11,7%. Responden dengan usia 41-50 tahun pada peringkat ketiga yaitu sebanyak 8 atau sebesar 10,4%. Responden dengan usia diatas 50 tahun pada peringkat terakhir yaitu sebanyak 1 atau sebesar 1,3%.

Tabel 4.4

Distribusi Responden Berdasarkan Pendidikan Terakhir Wajib Pajak

No Pendidikan Terakhir Jumlah Presentase (%)

1 SD 1 1,3%

2 SMP 5 6,6%

3 SMA 47 61,8%

4 D3 5 6,6%

5 S1 14 18,4%

6 S2 4 5,3%

Total 76 100%

Sumber: Data Primer Diolah 2017

[image:57.595.145.490.497.636.2]kedua yaitu S1 sebanyak 14 atau sebesar 18,4%. Responden berdasarkan pendidikan terakhir pada peringkat ketiga yaitu D3 sebanyak 5 atau sebesar 6,6%. Responden berdasarkan pendidikan terakhir pada peringkat keempat yaitu SMP sebanyak 5 atau sebesar 6,6%. Responden berdasarkan pendidikan terakhir pada peringkat kelima yaitu S2 sebanyak 4 atau sebesar 5,3%. Responden berdasarkan pendidikan terakhir yang menduduki peringkat terakhir yaitu SD sebanyak 1 atau sebesar1,3%.

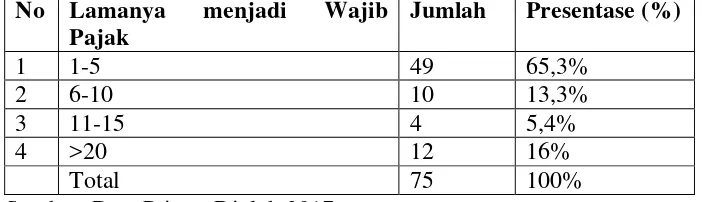

Tabel 4.5

Distribusi Responden Berdasarkan Lamanya Menjadi Wajib Pajak No Lamanya menjadi Wajib

Pajak

Jumlah Presentase (%)

1 1-5 49 65,3%

2 6-10 10 13,3%

3 11-15 4 5,4%

4 >20 12 16%

Total 75 100%

Sumber: Data Primer Diolah 2017

Tabel 4.6

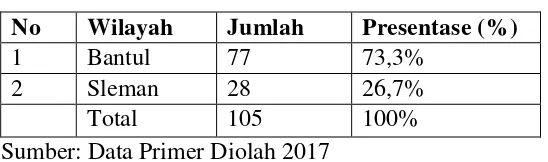

Responden Berdasarkan Wilayah

No Wilayah Jumlah Presentase (%)

1 Bantul 77 73,3%

2 Sleman 28 26,7%

Total 105 100%

Sumber: Data Primer Diolah 2017

Berdasarkan tabel diatas dapat dijelaskan bahwa dalam penilitian ini responden di wilayah Bantul lebih dominan yaitu sebanyak 77 atau sebesar 73,3%. Responden di wilayah Sleman dalam penelitian ini yaitu sebanyak 28 atau sebesar 26,7%.

B. Hasil dan Analisis Data

1. Analisis Statistik Deskriptif

Hasil pengujian analisis statistik deskriptif disajikan dalam tabel 4.7 berikut ini:

Tabel 4.7

Uji Statistik Deskripitif Variabel N Kisaran

Teoritis Mean Teoritis Kisaran Aktual Mean Aktual Std. Deviasi Kemauan 105 9-45 19 26-45 36,03 3,758 Kesadaran 105 8-40 18 22-40 33,25 3,567

PPTP 105 4-20 10 10-20 15,55 2,029

KL 105 4-20 14 6-20 15,44 2,635

KK 105 3-15 6 9-15 12,41 1,524

Sumber: Data Primer Diolah 2017

[image:59.595.161.515.564.678.2]deviasi.Kisaran teoritis menjelaskan kisaran yang seharusnya antara skor jawaban paling rendah dengan skor jawaban paling tinggi berdasarkan jumlah butir dan jumlah skala interval dalam kuesioner.Kisaran actual menjelaskan skor jawaban responden penelitian terendah dan tertinggi.

Mean merupakan cara yang paling umum digunakan untuk mengukur nilai sentral suatu distribusi data berdasarkan nilai rata-rata yang dihitung dengan cara membagi nilai hasil penjumlahan sekelompok data yang diteliti. Sedangkan, standar deviasi merupakan varian untuk mengukur disperse dengan nilai dikuadratkan Bambang dan Indrianto (2002).

Berdasarkan data pada tabel 4.7 diatas dapat diketahui informasi tentang standar deviasi, rata-rata, serta rentag teoritis masing-masing pertanyaan dan rentang actual dari masing-masing responden. Berdasarkan tabel 4.7 disajikan hasil; statistic deskriptif tentang variabel-variabel penelitian sebagai berikut:

a. Kemauan membayar pajak

terjadi adalah antara 9 (menunjukkan kemauan yang paling rendah) sampai 45 (menunjukkan kemauan yang paling tinggi). Tanggapan menegenai kemauan membayar pajak menunjukkan mean actual sebesar 36,03 yang berada diatas mean teoritis yaitu sebesar 19. Hal ini menunjukkan bahwa responden merasa memiliki kemauan membayar pajak yang tinggi.

b. Kesadaran membayar pajak

Variabel kesadaran diukur dengan menggunakan instrument yang terdiri dari 8 pertanyaan. Pada tabel 4.7 dari 105 responden dihasilkan rentang actual 22-40, artinya kesadaran membayar pajak yang rendah berada pada kisaran 22 dan tingkat kesadaran membayar pajak yang lebih tinggi berada pada kisaran 40 sedangkan rentang yang mungkin terjadi adalah antara 8 (menunjukkan kesadaran yang paling rendah) sampai 40 (menunjukkan kesadaran yang paling tinggi). Tanggapan menegenai kesadaran menunjukkan mean actual sebesar 33,25 yang berada diatas mean teoritis yaitu sebesar 18. Hal ini menunjukkan adanya penilaian bahwa ada sikap positif dari wajib pajak mengenai

c. Pengetahuan dan pemahaman tentang peraturan perpajakan

Variabel Pengetahuan dan pemahaman tentang peraturan perpajakan diukur dengan menggunakan instrument yang terdiri dari 4 pertanyaan. Pada tabel 4.7 dari 105 responden dihasilkan rentang actual 10-20, Pengetahuan dan pemahaman tentang peraturan perpajakan yang rendah berada pada kisaran 10 dan tingkat Pengetahuan dan pemahaman tentang peraturan perpajakan yang lebih tinggi berada pada kisaran 20 sedangkan rentang yang mungkin terjadi adalah antara 4 (menunjukkan Pengetahuan dan pemahaman tentang peraturan perpajakan yang paling rendah) sampai 20 (menunjukkan Pengetahuan dan pemahaman tentang peraturan perpajakan yang paling tinggi). Tanggapan menegenai Pengetahuan dan pemahaman peraturan perpajakan menunjukkan mean actual sebesar 15,55 yang berada diatas mean teoritis yaitu sebesar 10. Hal ini menunjukkan adanya Pengetahuan dan Pemahaman Peraturan Perpajakan yang relatif tinggi dari

responden.

d. Kualitas layanan

Pada tabel 4.7 dari 105 responden dihasilkan rentang actual 6-20, Kualitas layanan yang rendah berada pada kisaran 6 dan tingkat Kualitas layanan yang lebih tinggi berada pada kisaran 20 sedangkan rentang yang mungkin terjadi adalah antara 4 (menunjukkan Kualitas layanan yang paling rendah) sampai 20 (menunjukkan Kualitas layanan yang paling tinggi). Tanggapan menegenai kualitas layanan menunjukkan mean actual sebesar 15,44 yang berada diatas mean teoritis yaitu sebesar 14..Hal ini menunjukkan adanya penilaian bahwa responden merasakan mendapatkan pelayan

yang baik dari petugas pajak.

e. Kondisi keuangan

penilaian bahwa ada persepsi positif dari wajib pajak

mengenai kondisi keungan pribadi wajib pajak.

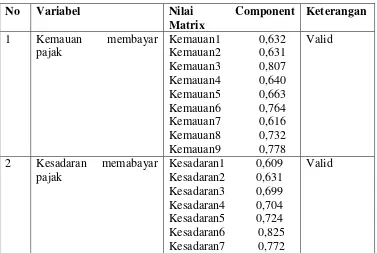

[image:64.595.136.513.495.748.2]2. Uji Kualitas data a. Uji Validitas

Tabel 4.8 Hasil Uji Validitas

No Variabel Nilai Component

Matrix

Keterangan 1 Kemauan membayar

pajak

Kemauan1 0,632 Kemauan2 0,631 Kemauan3 0,807 Kemauan4 0,640 Kemauan5 0,663 Kemauan6 0,764 Kemauan7 0,616 Kemauan8 0,732 Kemauan9 0,778

Valid

2 Kesadaran memabayar pajak

Kesadaran1 0,609 Kesadaran2 0,631 Kesadaran3 0,699 Kesadaran4 0,704 Kesadaran5 0,724 Kesadaran6 0,825 Kesadaran7 0,772

Kesadaran8 0,699

3 Pengetahuan dan

pemahaman4tentang peraturan perpajakan

PPTP1 0,643 PPTP2 0,794 PPTP3 0,752 PPTP4 0,801

Valid

4 Kualitas layanan KL1 0,825 KL2 0,913 KL3 0,805 KL4 0,847

Valid

5 Kondisi keuangan KK1 0,905 KK2 0,842 KK3 0,845

Valid

Sumber: Data Primer diolah 2017

Uji validitas dilakukan untuk mengukur sejauh mana instrument dapat mengukur sah alat ukur dari instumen atau kuesioner. Uji validitas dalam penelitian ini dilakukan dengan melihat Component Matrix > 0,4 maka instrument terebut dikatakan valid Nazaruddin (2006). Dari hasil analisis seperti yang disajikan pada tabel 4.7 dapat disimpulkan bahwa masing-masing untuk tiap indikator dinyatakan valid karena component matrix >0,4.

b. Uji Reliabilitas

Uji reliabilitas merupakan pengujian untuk mengukur suatu kuesioner yang merupakan indicator dari variabel.Uji reliabilitas

Alpha (koefisien keandalan) yaitu koefisien reliabilitas yang menunjukkan seberapa baik suatu item instrument berkorelasi positif dengan item lainnya.Semakin tinggi Alpha berarti semakin baik pengukuran suatu instrument. Variabel dikatakan andal (reliable) jika memberikan Cronbach’s Alpha> 0,70 (Ghozali,2011). Berdasarkan analisis uji reliabilitas menggunakan SPSS diperoleh hasil sebagai berikut

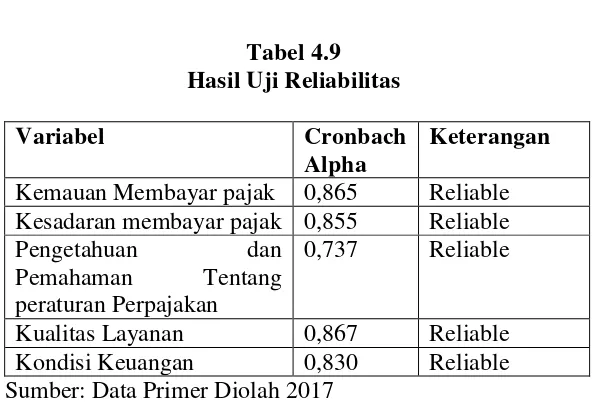

Tabel 4.9 Hasil Uji Reliabilitas

Variabel Cronbach

Alpha

Keterangan Kemauan Membayar pajak 0,865 Reliable Kesadaran membayar pajak 0,855 Reliable

Pengetahuan dan

Pemahaman Tentang peraturan Perpajakan

0,737 Reliable

Kualitas Layanan 0,867 Reliable Kondisi Keuangan 0,830 Reliable Sumber: Data Primer Diolah 2017

Berdasarkan tabel 4.9 dapat disimpulkan bahwa pertanyaan dalam kuesioner ini reliable karena mempunyai nilai Cronbach’s Alpha >0,70. Hal ini menunjukkan bahwa setiap pertanyaan yang

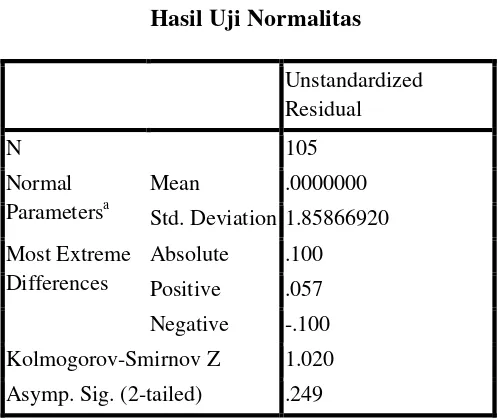

3. Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas dilakukan untuk melihat apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.Model regresi yang baik adalah model regresi yang berdistribusi normal. Uji normalitas yang diunakan dalam penelitian ini adalah One-Sample Kolmogorov-Smirnov Test. Hasil uji normalitas dalam penelitian

[image:67.595.184.433.421.631.2]ini ditunjukkan pada tabel 4.10

Tabel 4.10 Hasil Uji Normalitas

Unstandardized Residual

N 105

Normal Parametersa

Mean .0000000

Std. Deviation 1.85866920

Most Extreme Differences

Absolute .100

Positive .057

Negative -.100

Kolmogorov-Smirnov Z 1.020

Asymp. Sig. (2-tailed) .249

Sumber: Data Primer diolah 2017

b. Uji Multikolinieritas

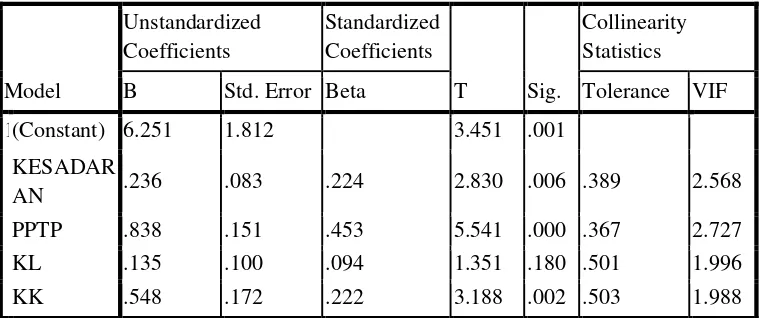

[image:68.595.140.520.347.506.2]Uji multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antara variabel independen dalam model regresi. Uji mulikolinieritas dalam penelitian dapat dilihat dari nilai Tolerance atau Variance Inflation Factor (VIF). Hasil uji multikolinieritas dalam penelitian ini ditunjukkan pada tabel 4.11

Tabel 4. 11

Hasil Uji Multikolinieritas

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) 6.251 1.812 3.451 .001

KESADAR

AN .236 .083 .224 2.830 .006 .389 2.568

PPTP .838 .151 .453 5.541 .000 .367 2.727

KL .135 .100 .094 1.351 .180 .501 1.996

KK .548 .172 .222 3.188 .002 .503 1.988

Sumber: Data Primer diolah 2017

sebesar 1,988 dan nilai tolerance sebesar 0,503. Jadi, dapat ditarik kesimpulan bahwa penelitian ini tidak terjadi multikolinieritas.

c. Uji Heteroskedastisitas

[image:69.595.161.492.442.607.2]Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Uji heteroskedastisitas dalam penelitian ini menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada tabel dibawah ini:

Tabel 4.12

Hasil Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1(Constant) -.132 1.105 -.119 .905

KESADARAN .075 .051 .225 1.466 .146

PPTP -.137 .092 -.234 -1.481 .142

KL -.067 .061 -.150 -1.109 .270

KK .181 .105 .232 1.722 .088

Sumber: Data Primer diolah 2017

perpajakan sebesar 0,142; variabel kualitas layanan sebasar 0,270; variabel kondisi keuangan sebesar 0,088.Jadi dapat disimpulkan bahwa data pada penelitian ini tidak terjadi heteroskedastisitas.

[image:70.595.168.497.379.527.2]C. Hasil Penelitian (Uji Hipotesis) 1. Analisis Regresi Linier Berganda

Tabel 4.13 Hasil Uji Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 6.251 1.812 3.451 .001

KESADARAN .236 .083 .224 2.830 .006

PPTP .838 .151 .453 5.541 .000

KL .135 .100 .094 1.351 .180

KK .548 .172 .222 3.188 .002

Sumber: Data Primer diolah 2017

Dari tabel 4.13 Diatas terdapat nilai konstanta dan nilai koefisien regresi linier berganda untuk masing-masing variabel bebas. Berdasarkan nilai tersebut maka dapat ditentukan model regresi linier berganda yang dinyatakan dalam bentuk persamaan sebagai berikut:

Berdasarkan persamaan diatas dapat dilihat hubungan masing-masing variabel sebagai berikut:

a. nilai konstanta sebesar 6,251 menunjukkan apabila sikap wajib pajak pada kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, kualitas layanan dan kondisi keuangan terhadap kemauan membayar pajak wajib pajak pribadi konstan atau tetap. b. Nilai koefisien regresi untuk variabel kesadaran membayar

pajak adalah positif sebesar 0,236 persen yang berarti setiap kesadaran membayar pajak sebesar 1 persen akan diikuti dengan peningkatan kemauan membayar pajak 0,236. c. Nilai koefisien regresi untuk variabel pengetahuan dan

pemahaman tentang peraturan perpajakan adalah positif sebesar 0,838 persen yang berarti setiap pengetahuan dan pemahaman tentang peraturan perpajakan sebesar 1 persen akan diikuti dengan peningkatan kemauan membayar pajak 0,838.

d. Nilai koefisien regresi untuk variabel kualitas layanan adalah positif sebesar 0,135 persen yang berarti setiap kualitas layanan sebesar 1 persen akan diikuti dengan peningkatan kemauan membayar pajak 0,135.

kondisi keuangan sebesar 1 persen akan diikuti dengan peningkatan kemauan membayar pajak 0,548.

2. Uji Koefisien Determinasi (Adjusted R Square)

[image:72.595.156.506.433.473.2]Analisis koefisien determiniasi bertujuan untuk mengetahui presentase pengaruh variabel independen terhadap dependen yaitu kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, kualitas lanan, dan kondisi keuangan terhada kemauan membayar pajak. Hasil analisi data ditunjukkan pada tabel sebagai berikut:

Tabel 4.14

Hasil Analisis Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .869a .755 .746 1.895

Sumber: Data Primer diolah 2017

Angka koefisien korelasi (R) pada tabel diatas sebesar 0,869 atau sebesar 8,69%. Hal ini berarti bahwa hubungan antar variabel independen terhadap dependen adalah sangat kuat karena memliki nilai koefisien korelasi diatas 0,05

3. Uji Signifikan Simultan (Uji F)

[image:73.595.159.504.479.574.2]Uji nilai F digunakan untuk mengetahui seberapa jauh variabel independen yaitu kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, kualitas layanan dan kondisi keuangan dapat berpengaruh secara bersama-sama terhadap variabel dependen yaitu kemauan membayar pajak. Berdasarkan analisis data ditunjukkan pada tabel sebagai berikut:

Tabel 4.15

Uji Signifikan Simultan (Uji F)

Model Sum of Squares Df Mean Square F Sig. 1 Regression 1397.001 4 349.250 133.442 .000a

Residual 248.639 95 2.617

Total 1645.640 99

Sumber: Data Primer diolah 2017

secara bersama-sama berpengaruh signifikan terhadap kemauan membayar pajak.

4. Uji Signifikan Parsial (Uji t)

[image:74.595.163.495.284.463.2]Uji t bertujuan untuk menguji apakah variabel independen berpengaruh secara parsial l terhadap variabel dependen. Hasil uji t ditunjukkan pada tabel sebagai berikut:

Tabel 4.16 Hasil Nilai Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 6.251 1.812 3.451 .001

KESADARAN .236 .083 .224 2.830 .006

PPTP .838 .151 .453 5.541 .000

KL .135 .100 .094 1.351 .180

KK .548 .172 .222 3.188 .002

Sumber: Data Primer diolah 2017

1. Hasil Uji Hipotesis 1: Kesadaran Membayar Pajak berpengaruh terhadap Kemauan Membayar Pajak

2. Hasil Uji Hipotesis 2: Pengetahuan dan Pemahaman tentang Peraturan Perpajakan berpengaruh terhadap Kemauan Membayar pajak

Hasil uji hipotesis 2 dapat dilihat pada tabeL 4.16 Variabel pengetahuan dan pemahaman tentang peraturan perpajakan mempunyai tingkat signifikan sebesar 0,000. Hal ini berarti bahwa variabel pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh secara signifikan terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel kesadaran membayar pajak lebih kecil dari 0,05.

3. Hasil Uji Hipotesis 3: Kualitas Layanan berpengaruh terhadap Kemauan Membayar Pajak

Hasil uji hipotesis 3 dapat dilihat pada tabeL 4.16 Variabel kualitas layanan mempunyai tingkat signifikan sebesar 0,180. Hal ini berarti bahwa variabel kualitas layanan tidak berpengaruh secara signifikan terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel kesadaran membayar pajak lebih besar dari 0,05.

4. Hasil Uji Hipotesis 4: Kondisi Keuangan berpengaruh terhadap Kemauan Membayar pajak

bahwa variabel kondisi keuangan berpengaruh secara signifikan terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel kesadaran membayar pajak lebih kecil dari 0,05

Tabel 4.17

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar pajak

Diterima

H2 Pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh postif terhadap kemauan membayar pajak

Diterima

H3 Kualitas layanan berpengaruh postif terhadap kemauan membayar pajak

Ditolak H4 Kondisi keuangan berpengaruh positif

terhadap kemauan membayar pajak.

Diterima

D. Pembahasan

Pengujian pada penelitian ini mengatakan bahwa apakah kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, kualitas layanan dan kondisi keuangan berpengaruh terhadap kemauan membayar pajak

1. Pengaruh Kesadaran Membayar Pajak terhadap Kemauan Membayar Pajak

Hasil penelitian variabel kesadaran membayar pajak menunjukkan bahwa bahwa kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak dengan nilai signifikansi 0,006. Nilai tersebut dinyatakan signifikan karena nilai tersebut lebih kecil dari alpha 0,05. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Lovihan (2014), Santi (2012), Fikriningrum (2012), Arum (2012), dan Handayani dkk (201) yang menemukan bahwa kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar pajak. Sehingga, apabila wajib pajak memiliki kesadaran membayar pajak yang tinggi maka semakin tinggi pula kemauan membayar pajak yang dilakukan wajib pajak.

2. Pengaruh Pengetahuan dan Pemahaman tentang Peraturan Perpajakan terhadap Kemauan Membayar Pajak

Widyawati dan Nurlis (2010), Nugroho (2012), Lovihan (2014), Handayani (201), dan Utami (2012) yang menemukan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh positif terhadap kemauan membayar pajak. Wajib pajak yang tidak memahami peraturan perpajakan cenderung akan menjadi wajib pajak yang tidak patuh, semakin wajib pajak paham maka semakin paham sanksi yang diterima bila kewajiban perpajakannya diabaikan.

signifian terhadap kemauan membayar pajak.Selanjutnya penelitian yang dilakukan tidak mendukung hasil penelitian Arum (2012), Fikriningrum (2012), Amanda (2012), Sanjaya (2014), dan Lovihan (2014).

4. Pengaruh Kondisi Keuangan terhadap Kemauan Membayar Pajak

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Simpulan

Berdasarkan hasil penelitian pada wajib pajak orang pribadi di kota Yogyakarta yaitu didaerah Kulon Progo dan Bantul, maka dapat ditarik kesimpulan sebagai berikut:

1. Hasil pengujian hipotesis satu (H1) diterima. Hal tersebut berarti

bahwa kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar pajak. Wajib pajak yang memiliki kesadaran yang baik sebagai warga Negara akan membayarkan kewajiban pajaknya sehingga, Apabila wajib pajak memiliki kesadaran membayar pajak yang tinggi maka semakin tinggi pula kemauan membayar pajak yang dilakukan wajib pajak.

2. Hasil pengujian hipotesis dua (H2) diterima. Hal tersebut berarti bahwa

3. Hasil pengujian hipotesis tiga (H3) ditolak. Hal tersebut berarti bahwa

kualitas layanan tidak berpengaruh terhadap kemauan membayar pajak. Kualitas layanan yang lebih baik dan sesuai dengan standar tidak mendorong masyarakat untuk mau membayar kewajiban perpajakannya. Hal ini dikarenakan secara tidak langsung masyarakat belum bisa sepenuhnya menikmati pelayanan yang berkualitas dari petugas pajak. Karena masyarakat belum mendapat dampak dari adanya kualitas layanan yang baik dan sesuai dengan standar yang telah ada.

4. Hasil pengujian hipotesis empat (H4) diterima. Hal tersebut berarti

B. Keterbatasan Penelitian

1. Penelitian yang dilakukan hanya meneliti kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan kualitas layanan dan kondisi keuangan terhadap kemauan membayar pajak wajib pajak orang pribadi.

2. Wajib pajak dalam penelitian ini terbatas pada wajib pajak orang pribadi yang berada di kota Yogyakarta khususnya daerah Kulon Progo dan Sleman

3. Penelitian ini hanya berupa pengujian kuantitatif deskriptif sehingga jawaban responden kemungkinan berbeda dan jika dilakukan penelitian kembali sehigga tidak dapat digeneralisasi jika diteliti di tempat lain.

C. Saran

1. Penelitian selanjutnya diharapkan dapat memperluas area pengambilan sampel tidak hanya di dua daerah saja, sehingga bisa mewakili populasi yang lebih luas.

Megister Akuntansi.

Agustiantono, Dwi (2012). Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi: Aplikasi TPB Studi Empiris WPOP di Kabupaten Pati. Skripsi: Fakultas Akuntansi, Universitas Diponegoro, Semarang.

Ajzen. I., 1991. The Theory of Planned Behaviour. In: Organizational Behaviour and Human Decision Process. Amherst, MA: Elsevier, 50: 179-211.

Alfiah, Irma (2014). Kesadaran Membayar Pajak, Sanksi Pajak, Sikap Fiskus, Lingkungan Pajak, Pengetahuan akan Peraturan Perpajakan, Presepsi atas Efektifitas Sistem Perpajakan, Kemauan Membayar Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di PPKAD Grobogan-Purwodadi. Skripsi: Fakultas Ekonomi, Universitas Muria Kudus.

Amanda, R. Siswanto Putri (2012). Pengaruh Kesadaran Wajib Pajak, Kewajiban Moral, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak Kendaraan Bermotor (PKB) pada Kantor Bersama Samsat Kota Denpasar. Skripsi: Fakultas Ekonomi Universitas Udayana, Denpasar.

Angga,Satria Pradana (2012). Analisis Faktor-Faktor yang Mempengaruhi Kemauan Membayar Pajak yang Melakukan Pekerjaan Bebas. Skripsi: Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta.

Arum, Harjanti Puspa (2012). Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas”. Skripsi Tidak Dipublikasikan, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Aryobimo, Putut Tri. 2012. Pengaruh Persepsi Wajib Pajak Tentang Pelayanan Aparat Pajak Terhadap Kepatuhan Wajib Pajak dengan Kondisi Keuangan dan Preferensi Resiko Sebagai Variabel Moderating. Skripsi: Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

Aryobimo, Putut dan Nur Cahyonowati. 2012. Pengaruh Persepsi Wajib Pajak tentang Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak dengan Kondisi Keuangan Wajib Pajak dan Preferensi Risiko sebagai Variabel Moderating (Studi Empiris terhadap Wajib Pajak Orang Pribadi di Kota Semarang). Jurnal Akuntansi Volume 1 No.2. Semarang: Fakultas Ekonomika dan Bisnis Universita Diponegoro.