ANALISIS MODEL BISNIS KANVAS LEMBAGA KEUANGAN

MIKRO SYARIAH (STUDI KASUS KJKS BMT UGT

SIDOGIRI PASURUAN JAWA TIMUR)

PUSPA TRIJAYANTI FIJRINA

PROGRAM STUDI EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBERINFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Model Bisnis Kanvas Lembaga Keuangan Mikro Syariah (Studi Kasus KJKS BMT UGT Sidogiri Pasuruan Jawa Timur) adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

ABSTRAK

PUSPA TRIJAYANTI FIJRINA. Analisis Model Bisnis Kanvas Lembaga Keuangan Mikro Syariah (Studi Kasus KJKS BMT UGT Sidogiri Pasuruan Jawa Timur). Dibimbing oleh IRFAN SYAUQI BEIK.

KJKS BMT UGT Sidogiri memiliki keunikan dalam lingkungan internal dimana karyawan yang bekerja berasal dari lulusan pondok pesantren tetapi dapat menghasilkan aset hingga satu triliun. Penelitian ini bertujuan mengidentifikasi lingkungan internal dan eksternal yang memengaruhinya berdasarkan Model Bisnis Kanvas. Teknik dan pengolahan data menggunakan analisis deskriptif berupa matriks IFE, EFE, IE dan SWOT. Hasil analisis matriks IE menunjukkan posisi KJKS BMT UGT Sidogiri berada di kuadran satu yaitu tumbuh dan membangun. Strategi yang paling tepat digunakan adalah strategi integratif.Terdapat lima alternatif strategi yang dapat diterapkan berdasarkan analisis matriks SWOT.

Kata kunci: bisnis, BMT, model bisnis kanvas, strategi, SWOT

ABSTRACT

PUSPA TRIJAYANTI FIJRINA. Business Model Canvass Analysis of Islamic Microfinance InstitutionsCase Study KJKS BMT UGT Sidogiri Pasuruan, East JavaSupervised by IRFAN SYAUQI BEIK.

KJKS BMT UGT Sidogiri has a unique internal environment, where by most of the employees were graduated from Islamic boarding school but they are able to produce assets worth one trillion rupiah. The objective of this study is to identify the internal and external environment which influence and determine performance of the institution based on the canvas business model. Techniques and data analysis uses descriptive analysis with IFE, EFE, IE and SWOT matrix. IE matrix result indicates that KJKS BMT UGT Sidogiri is in the first quadrant, which is grow and develop. Observation results Canvas Business Model Sidogiri KJKS BMT UGT is to improve key resources. There are five alternative strategies that can be applied based on the SWOT matrix analysis.

ANALISIS MODEL BISNIS KANVAS LEMBAGA KEUANGAN

MIKRO SYARIAH (STUDI KASUS KJKS BMT UGT

SIDOGIRI PASURUAN JAWA TIMUR)

PUSPA TRIJAYANTI FIJRINA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Ilmu Ekonomi Syariah Departemen Ilmu Ekonomi

PROGRAM STUDI EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi dengan judul “Analisis Model BisnisKanvas Lembaga Keuangan Mikro Syariah (Studi Kasus KJKS BMT UGT Sidogiri Pasuruan Jawa Timur)” dapat diselesaikan.

Penulis menyampaikan terima kasih kepada Bapak Dr. Irfan Syauqi Beik selaku dosen pembimbing atas arahan dan bimbingannya dalam penulisan skripsi ini.Penulis juga menyampaikan terima kasih kepada Bapak Dr Jaenal Effendi selaku dosen penguji utama dan Ibu Ranti Wiliasih M.Siselaku dosen komisi pendidikan.Ungkapan terima kasih juga disampaikan kepada ayah Hanawijaya, Mama Emma Garmila, adik Muhammad Hanif Imaddudin dan Muhammad Hilmi Hafizuddin, serta seluruh keluarga atas doa dan dukungannya.

Penulis juga mengucapkan terima kasih kepada dosen dan staf Departemen Ilmu Ekonomi, pihakpengelola dan staff KJKS BMT UGT Sidogiri pusat dan cabang Jakarta, Pak Arison selaku Direktur Utama Inkopsyah, Pak Aslam, Sari Khairunnisa, Ninda, Nadiah, Ahmad Fauzi, Putri Eka, Velika, Febrina, Haris dan teman-teman Ekonomi Syariah 47 serta kepada Suri Annisa, Nindya, Linda, Aisatul, Rastya dan teman-teman yang tidak bisa disebutkan satu per satu atas segala momen, pelajaran, bantuan, dan waktu kebersamaannya. Semoga skripsi ini dapat bermanfaat.

Bogor, Maret 2015

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Dasar Etika Bisnis Islam 7

Manajemen Strategik 11

Analisis Lingkungan Internal 12

Analisis Lingkungan Eksternal 14

Matriks Evaluasi Faktor Internal (EFI) 15

Matriks Evaluasi Faktor Eksternal (EFE) 16

Matriks Internal Eksternal (IE) 18

Analisis Matriks SWOT 19

Baitul Maal wa Tanwil (BMT) 21

Model Bisnis 23

Penelitian Terdahulu 26

Kerangka Pemikiran Konseptual 28

METODE PENELITIAN 30

Jenis dan Sumber Data 30

Lokasi dan Waktu Penelitian 30

Metode Pengambilan Sampel 30

Metode Analisis Data 31

GAMBARAN UMUM 31

Visi, Misi, dan Tujuan Perusahaan 32

Struktur Organisasi 33

HASIL DAN PEMBAHASAN 34

Lingkungan Internal KJKS BMT UGT Sidogiri 38

Lingkungan Eksternal KJKS BMT UGT Sidogiri 40

Identifikasi Kekuatan dan Kelemahan 43

Identifikasi Peluang dan Ancaman 46

Analysis Internal Factor Evaluation (IFE) 50

Analysis External Factor Evaluation (EFE) 51

Matriks Internal External (IE) 53

Matriks Strengths Weaknesses Opportunities Threats (SWOT) 54

Pembahasan Model Bisnis Kanvas 57

SIMPULAN DAN SARAN 63

Simpulan 63

Saran 64

DAFTAR PUSTAKA 64

LAMPIRAN 67

DAFTAR TABEL

1 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan

Unit Usaha Tahun 2011-2012 1

2 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan PDB AtasDasar Harga Konstan 2000 Tahun 2011-2012 2

3 Pertumbuhan Jumlah Anggota dan Penerima Manfaat Pembiayaan 3

4 Matriks Evaluasi Faktor Internal (EFI) 16

5 Matriks Evaluasi Faktor Eksternal (EFE) 17

6 Simpanan Anggota KJKS BMT UGT Sidogiri 35

7 Tabungan Anggota atau Calon Anggota 36

8 Sektor Ekonomi Anggota atau Calon Anggota 40

9 Matriks IFE KJKS BMT UGT Sidogiri 50

10 Matriks EFE KJKS BMT UGT Sidogiri 52

DAFTAR GAMBAR

1

Matriks Internal Eksternal 182

Matriks SWOT 203 Kerangka Penelitian 29

4 Struktur Organisasi KJKS BMT UGT Sidogiri 33

5 Peningkatan Aset KJKS BMT UGT Sidogiri 36

6 Grafik Perkembangan Pembiayaan KJKS BMT UGT Sidogiri 37

7 Matriks IE pada KJKS BMT UGT Sidogiri 53

8 Matriks SWOT pada KJKS BMT UGT Sidogiri 55

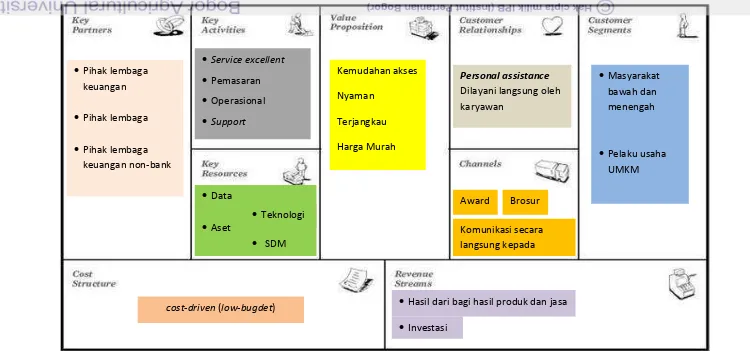

9 Model Bisnis Kanvas KJKS BMT UGT Sidogiri 59

DAFTAR LAMPIRAN

1 Kuesioner Penelitian 672 Perolehan Rangking dan Bobot Indikator Kekuatan 71

3 Perolehan Rangking dan Bobot Indikator Kelemahan 71

4 Perolehan Rangking dan Bobot Indikator Peluang 72

5 Perolehan Rangking dan Bobot Indikator Ancaman 72

PENDAHULUAN

Latar Belakang

Usaha Mikro Kecil dan Menengah (UMKM) merupakan sektor yang berpengaruh dalam membangun peranan perekonomian Indonesia (Arsyad 2008). Pada tahun 2011 terdapat 55.2 juta unit usaha di bidang Usaha Mikro Kecil dan Menengah (UMKM). Perkembangan UMKM pada tahun 2011-2012 mencapai angka sebesar 2.41% (Tabel 1). Sektor yang menguasai industri usaha dalam membantu perekonomian Indonesia merupakan UMKM. Total pelaku UMKM pada tahun 2012 sebesar 99% dari pangsa pasar usaha di Indonesia (Kementerian Koperasi dan Usaha Kecil dan Menengah 2014).

Tabel 1 Perkembangan Data Usaha Mikro Kecil dan Menengah Berdasarkan Unit Usaha Tahun 2011-2012

Indikator Tahun 2011 Tahun 2012 Perkembangan (%) Jumlah(Unit) Jumlah(Unit)

Total UMKM 55 206 444 56 534 592 2.41

Usaha Mikro 54 559 969 55 856 176 2.38

Usaha Kecil 602 195 629 418 4.52

Usaha Menengah 44 208 48 997 10.65

Total Usaha Besar 4 952 4 968 0.32

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah 2014

Tabel 2 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan PDB Atas Dasar Harga Konstan 2000 Tahun 2011-2012

Indikator

Tahun 2011 Tahun 2012

Perkembangan (%) Jumlah

(Rp Miliar)

Jumlah (Rp Miliar)

Total UMKM 1 369 326 1 451 460 6.00

Usaha Mikro 761 228 790 825 3.89

Usaha Kecil 261 315 294 260 12.61

Usaha Menengah 346 781 366 373 5.65

Total Usaha Besar 1 007 784 1 073 660 6.54 Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah 2014

Usaha Mikro Kecil dan Menengah (UMKM) menunjukkan dapat bertahan dalam pengembangan usaha sebagai perusahaan yang dipercaya masyarakat kecil pada saat Indonesia dilanda krisis besar (Tambunan 2012). Lembaga Keuangan Mikro Syariah (LKMS) mempunyai peranan dalam membantu sektor ekonomi masyarakat kecil dan menengah khususnya dari segi permodalan. Kemudahan akses seperti persyaratan pada saat melakukan pinjaman lebih sulit yang diajukan oleh pihak perbankan, serta kemudahan dalam pencairan dana kredit. Keberadaan LKMS yang sesuai dengan pelaku usaha mikro dan kecil dapat membantu pembiayaan awal mereka.Lembaga seperti ini menjadi keberpihakan pelaku usaha dalam menjalankan usaha mikro dan kecil bagi mereka yang ingin memulai usaha (Arsyad 2008).

Keberadaan BMT yang aktif dalam membantu program mensejahterakan masyarakat Indonesia menunjukkan perkembangan yang meningkat setiap tahunnya. Berdasarkan Annual report Inkopsyah jumlah anggota dari tahun 2011 sampai 2013 meningkat dengan rataan 44 anggota baru (Tabel 3). Penambahan jumlah BMT setiap tahunnnya menambah daya saing dalam pengembangkan inovasi dalam menawarkan produk-produk yang dikembangkan. Hal ini menjadi motivasi BMT untuk terus mengatur strategi baru serta menunjukan pergerakan kearah positif dalam penjualan produk. Pergerakkan cepat, mutu produk, dan jasa menjadikan pihak BMT agar tetap menjaga kualitas dan kuantitas sehingga konsumen dapat menikmati produk yang dihasilkan (Pramono et al 2011).

Tabel 3 Pertumbuhan Jumlah Anggota dan Penerima Manfaat Pembiayaan

Komposisi Tahun 2011 Tahun 2012 Tahun 2013

Jumlah anggota 344 370 401

Existing pembiayaan 202 219 233

Non existing

142 151 168

Sumber: Annual Report Inkopsyah 2013

Persaingan yang terjadi pada BMT menjadikan konsep model bisnis sebagai permulaan penyaluran ide untuk mendirikan perusahaan. Upaya tersebut dilakukan untuk mengurangi kegagalan dalam melakukan suatu bisnis. Giorgetti menerangkan bahwa model bisnis merupakan model yang mempunyai kelebihan dibandingkan pendekatan sebelumnya (Osterwalder 2004). Model bisnis menjelaskan bagaimana cara mengatasi kekurangan dari sistem sebelumnya dan menunjukkan cara mengatasi kekurangan sistem yang ada. Artinya, ide yang dimiliki perusahaan dapat melihat permasalahan dan penyelesaian yang terjadi secara fokus.

dengan pendekatan kanvas dalam bentuk lukisan berupa kanvas sehingga pelaku usaha mudah mengerti konsep kanvas model bisnis (PPM Manajemen 2012). Elemen yang terdapat pada kanvas model bisnis dapat dijelaskan dengan sembilan blok bangunan dasar yang menunjukan kinerja sebuah perusahan dalam mencari keuntungan. Kesembilan blok tersebut terdiri dari Costumer Segment, Value Preposition, Channels, Customer Relationship, Revenue Streams, Keys Resources, Key Activities, Key Partnership, dan Cost Structure (PPM Manajemen 2012).

Pengembangan dari sembilan blok pada kanvas model bisnis ini dapat mengetahui kekuatan, kelemahan, peluang, dan ancaman perusahaan dalam menjalankan persaiangan di dunia usaha. Faktor internal (kekuatan dan kelemahan) dan eksternal (peluang dan ancaman) membantu meningkatkan efektivitas perusahaan, memanfaatkan setiap peluang pada kondisi tertentu, dan menghindari atau meminimalkan ancaman guna membantu pelaku usaha menjalankan bisnis. Manfaat lain adalah melihat bisnis perusahaan secara utuh dan keseluruhan sehingga saat mengambil keputusan, perusahaan mengetahui elemen bisnis yang kurang optimal dalam pengunaanya dan hubungannya dengan elemen-elemen lain.

Perumusan Masalah

Lembaga Keuangan Mikro Syariah seperti kehadiran Baitul Maal wal Tamwil (BMT) merupakan gerakan swadaya masyarakat di bidang ekonomi yang sejak awal bertujuan untuk melayani kebutuhan finansial pihak UMKM (Pramono et al 2011). Pihak pelaku usaha mikro dan kecil yang kesulitan dalam permodalan menjadikan lembaga keuangan seperti BMT dapat dipercaya. Bentuk partisipasi masyarakat dalam pengadaan BMT membuka peluang bagi mereka yang ingin mendirikan BMT.Akan tetapi, pengaruh pergerakkan positif BMT terhadap kesejahteraan sosial-ekonomi hanya dapat bertahan apabila BMT memiliki kinerja yang baik dan terstruktur (Ridwan 2004).

Sebagai lembaga yang dikelola secara profesional, BMT harus memiliki sistem strategi dalam menjalankan bisnis. Tren pada lingkungan sekitar menjadi langkah BMT dalam mengembangkan posisi bisnis yang dijalankan sehingga pihak BMT tidak ketinggalan pada perkembangan jaman. Produk yang berinovasi juga perlu dilakukan agar dapat menarik minat masyarakat menjadi anggota dan dapat bersaing dengan pihak lembaga keuangan syariah lainnya.Kondisi ini membuat pihak BMT harus menganalisis kinerja dengan faktor-faktor dari pihak internal maupun eksternal.

Menurut perkiraan Pusat Inkubasi Usaha Kecil (PINBUK) terdapat 3 307 unit yang dinyatakan aktif pada tahun 2010 sebagai BMT (Promono et al 2011). Artinya setiap BMT harus menjaga kualitas, kuantinitas, dan kapabilitas atau kekuatan agar para anggota dan pihak stakeholder tidak meninggalkan BMT. Untuk itu diperlukan peningkatan daya saing agar perusahaan mengetahui rancangan sistematis dalam rangka memberikan nilai-nilai terbaik bagi para anggota agar visi dan misi dari BMT dapat dijalankan. Informasi mengenai target kinerja pada perusahaan dapat dilihat dari fungsi dan struktur pada kepengurusan BMT.

rangka memajukan industri syariah secara merata. Para karyawan termasuk pengurus dan pengelola akan profesional ketika bekerja setelah waktu jam kerja selesai tidak ada lagi kesenjangan antar karyawan, karena para karyawan sadar atau paham bahwa mereka berasal dari rumah atau tempat yang sama yaitu Pondok Pesantren Sidogiri.

Berdasarakan penjelasanan diatas, permasalahan yang akan dijawab dalam penelitian ini adalah:

1. Apafaktor-faktor internal (kekuatan dan kelemahan) yang mempengaruhi terhadap KJKS BMT UGT Sidogiri?

2. Apa faktor-faktor eksternal (peluang dan ancaman) yang mempengaruhi terhadap KJKS BMT UGT Sidogiri?

3. Bagaimana bentuk model bisnis kanvas pada KJKS BMT UGT Sidogiri?

Tujuan Penelitian

Berdasarkan penjelasan latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Mengidentifikasi faktor-faktor internal (kekuatan dan kelemahan) terhadap KJKS BMT UGT Sidogiri.

2. Mengidentifikasi faktor-faktor eksternal (peluang dan ancaman) terhadap KJKS BMT UGT Sidogiri.

3. Mengetahui bentuk model bisnis kanvas pada KJKS BMT UGT Sidogiri.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk beberapa pihak, diantaranya:

2. Pihak OJK sebagai lembaga pengatur, pembinaan dan pengawas di keuangan syariah terhadap Industri Keuangan Non-Bank (IKNB) Syariah membantu LKMS syariah seperti BMT mengingat pertumbuhan BMT yang meningkat tetapi tidak sejalan dengan pengopresaian pelaksanaan.

3. Pihak pemerintah diharapkan membantu Lembaga Keuangan Mikro Syariah (LKMS) khususnya pihak BMT yang masih belum memiliki kejelasan hukum dan regulasi dan membentuk badan hukum yang turut memantau kegiatan atau aktivitas BMT setiap saat.

4. Pihak akademisi atau masyarakat umum yang ingin mempelajari kajian model bisnis dan faktor-faktor lingkungan yang terjadi pada Lembaga Keuangan Mikro Syariah (LKMS) yang menjurus kepada permasalahan BMT.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini hanya terbatas pada pengetahuan mengenai strategi Lembaga Keuangan Mikro Syariah (LKMS) yang berbasis studi kasus pada BMT. Analisis ini diharapkan dapat menggambarkan model bisnis serta faktor-faktor internal dan faktor-faktor eksternal agar dapat digunakan oleh pihak luar yang ingin menjalankan BMT. Penelitian ini dilakukan di Koperasi Jasa Keuangan Syariah (KJKS) BMT UGT Sidogiri, Pasuruan, Jawa Timur.

TINJAUAN PUSTAKA

Dasar Etika Bisnis Islam

orientasi terhadap waktu tidak hanya menjalankan kehidupan di dunia saja tetapi memikirkan kehidupan di akhirat (Ridwan 2004).

Fauzia dan Riyadi (2014) menjelaskan pembangunan ekonomi Islam didasarkan pada prinsip tauhid dan etika yang mengacu pada maqashid al-syariah. Ekonomi Islam membentuk perilaku sosial-ekonomi yang sesuai dengan fitrah dan dapat diterima oleh akal manusia dengan dalil yang berasal dari Al Qur‟an dan Hadis. Hasil yang diperoleh harus berupa hani (lurus) dan berada ditengah-tengah (equilibrium). Menurut Ridwan (2004) nilai etika dalam membangun ekonomi Islam terdiri atas lima nilai dasar, yaitu:

1. Nilai Tauhid (Ketuhanan)

Tauhid merupakan fundamental atau landasan landasan dalam setiap kehidupan.Segala perilaku seperti bidang agama, ekonomi, sosial, maupun politik.Segala kegiatan seperti kegiatan ekonomi, produksi, konsumsi, dan distribusi, dikerjakan sebagai bentuk ibadah untuk mendapatkan pahala. Dengan demikian, tujuan dalam menjalankan pekerjaan akan mendapatkan keuntungan jangka pendek berupa kehidupan dunia dan keuntungan jangka panjang yang berorientasi pada akhirat.

2. ‘Adl (Keadilan)

Adil merupakan salah satu sifat Allah SWT.Al Qur‟an menjelaskan bahwa Allah SWT memerintahkan umat-Nya untuk berlaku adil.

“… Dan jika kamu memutuskan perkara mereka, maka putuskanlah dengan cara yang adil. Sesungguhnya Allah SWT menyukai orang-orang yang berbuat adil. (QS. Al Maidah-42)

Adil dalam arti tidak menzalimi dan tidak dizalimi. Nilai dasar pada ekonomi adalah tidak mengambil keuntungan untuk diri sendiri tanpa memikirkan orang lain. Tanpa adanya keadilan maka tidak menutup kemungkinan akan menimbulkan rasa kecemburuan dan anarki sosial.

3. Nubuwwah (Kenabian)

amanah (dapat dipercaya), tabligh (mengajak), dan fathonah (cerdas dan berwawasan luas), dapat menjadi contoh dalam berperilaku ketika menjalankan kegiatan ekonomi.

4. Khalifah (Kepemimpinan atau Pemerintahan)

Manusia diciptakan oleh Allah SWT untuk menjadi pemimpin bagi makhluk-makhluk lain. Tugas untuk menjaga keharmonisan antar manusia dengan sesama makhluk disebut dengan muamalah. Pola interaksi harus diatur dengan nilai-nilai Islam dan berujung pada peribadatan. Pemerintah ditugaskan untuk memegang peran penting dalam pelaksanaan sistem ekonomi Islam sehingga tidak terjadi pelanggaran terhadap hak-hak manusia. Hasil dari pelaksanaan ini berguna untuk kesejahteraan bersama.

5. Ma’ad (Hasil Akhir-Kembali)

Hasil dari prinsip ini adalah menunjukkan bahwa akhir dari proses ekonomi akan dipertanggungjawabkan di akhirat. Allah SWT melarang umat-Nya hanya memikirkan kehidupan dunia tanpa memikirkan kepentingan akhirat. Dengan mempertimbangan dua kehidupan, perilaku bisnis dalam Islam diharapkan dapat keuntungan di dunia dan keuntungan menabung pahala untuk akhirat.

Ekonomi Islam juga menjelaskan mengenai karakteristik yang mencakup ajaran ekonomi Islam itu sendiri. Aspek yang diterangkan dalam karakteristik ini berupa aspek normatif-idealis-deduktif dan hitoris-empiris-induktif. Adapun karakteristik ekonomi Islam menurut Fauzia dan Riyadi (2014) antara lain:

1. Rabbaniyah Mashdar (Bersumber dari Tuhan)

Sumber ajaran ekonomi Islam berasal dari ajaran Allah SWT.Tujuan Allah SWT dalam memberikan “pengajaran” yang terkait dengan kegiatan ekonomi umat-Nya adalah dengan memperkecil kesengjangan di antara masyarakat. Sehingga umat-Nya bisa hidup dengan kesejahteraan baik di dunia maupun di akhirat.

2. Rabbaniyah al Hadf (Bertujuan untuk Tuhan)

musholah tetapi dalam kegiatan ekonomi seperti transaksi di pasar, perkantoran, pasar modal, dan perbankan. Allah SWT menerangkan bahwa segala bentuk aktivitas ekonomi yang dilakukan harus sesuai dengan ketentuan-Nya tanpa menzalimi orang lain.

Suatu aktivitas ekonomi yang dilakukan dengan cara yang tidak baik maka akan berdampak pada amalan ibadah yang seseorang kerjakan sekalipun dia adalah ulama yang dikatakan bagus dalam hal beragama.

3. Al Raqabah al Mazdujah (Pengontrolan di Dalam dan di Luar)

Pengawasan adalah hal melekat ketika menjalankan ekonomi Islam bagi semua yang terlibat di dalamnya. Awal mula pada pegawasan harus ada pada pengawasan diri sendiri setelah itu pengawasan dari pihak luar seperti pihak instansi ataupun lembaga. Adanya sistem pengawasan untuk membenahi kerusakan dan kecurangan yang ada di pasar.

4. Al Jam’u bayna al Tsabat wa al Murunah (Penggabungan Antara yang Tetap dan Lunak)

Hal ini terkait dengan hukum yang ada di dalam ekonomi Islam. Umat Muslim diperintahkan untuk melakukan aktivitas ekonomi sebebas-bebasnya selama tidak bertentangan dengan larangan yang telah diperintahkan-Nya. Al Qur‟an secara pasti menyebutkan kegiatan ekonomi seperti perjudian, menjual barang haram, dan aktivitas ekonomi lain yang tidak benar.

5. Al Tawazun bayna al Maslahah al Fard wa al Jama’ah (Keseimbangan Antara Kemaslahatan Individu dan Masyarakat)

Melakukan aktivitas ekonomi harus seimbang antara kemaslahatan individu dengan masyarakat. Tujuan yang diupayakan agar membentuk harmonisasi kehidupan sehingga kesejahteraan dapat tercapai. Kesejahteraan tidak dapat direalisasikan begitu saja tanpa mencapai kesejahteraan masing-masing individu di dalam suatu golongan. Allah SWT tidak akan mengubah suatu masyarakat sebelum setiap individu merubah keadaannya sendiri.

6. Al Tawazun bayna al Madiyah wa al Rukhiyah (Keseimbangan Antara Materi dan Spiritual)

kehidupan sehari-hari, tidak kekurangan dan tidak melebih-lebihkan. Ketika seseorang sudah memenuhi kebutuhan materi secara berlebihan maka itu sudah menyalahi aturan Allah SWT dan sensitif pada jurang kesenjangan dengan orang miskin. Sifat seperti ini suka disamakan dengan sifat mubazir. 7. Al Waqi’iyah (Realistis)

Sistem ekonomi yang ada memang sangat realiatis karena sesuai dengan kondisi nyata masyarakat. Dukungan usaha kecil dalam ekonomi Islam dapat mendorong pendapatan masyarakat. Segala sistem yang ada juga membuat ekonomi Islam mudah beradaptasi dengan catatan menghilangkan unsur haram. Ajaran-ajaran mengenai keharaman dalam ekonomi Islam merupakan sebab yang berakibat pada kerugian orang lain.

8. Al Alamiyyah (Universal)

Pelajaran mengenai ekonomi Islam bisa diterapkan oleh siapapun dan kapanpun. Ekonomi Islam mempunyai sistem yang bersifat universal. Harapan dari terciptanya tujuan ekonomi Islam yaitu win-win solution yang dapat dianalisis dengan tersebar kemaslahatan di antara manusia dan menghindari kerusakan di muka bumi.

Manajemen Strategik

Manajemen strategik menurut Hubeis dan Najib (2014) adalah suatu pendekatan holistik (tingkat korporasi, bisnis, dan operasional) dalam mengambil keputusan manajerial yang dapat membantu identifikasi isu pokok dan masalah kompleks, pemberian alternatif tindakan yang mungkin diambil, penyusunan rekomendasi ke depan (misalnya koordinasi, pengembangan, fleksibilitas, dan respon) dalam menjawab keputusan strategi (apa, siapa, bagaimana, dan mengapa).

menurut Hubeis dan Najib (2014) yang masing-masing saling terikat satu sama lain dan tidak boleh dilewatkan satupun.

1. Perumusan Strategi

Pertama melakukan analisis lingkungan internal, analisis lingkungan eksternal, mengembangkan visi dan misi yang jelas, menyusun sasaran dan tujuan perusahaan, merumuskan pilihan-pilihan strategik dan memilih strategi yang tepat, menentukan pengendalian

2. Implementasi Strategi

Implementasi Strategi adalah jumlah keseluruhan aktivitas dan pilihan yang dibutuhkan untuk dapat menjalankan perencanaan strategis.Melakuakan penetapan tujuan tahunan, perumusan kebijakan, memotivasi pekerja, dan alokasi sumber daya

3. Evaluasi Strategi

Pertama, meninjau kembali permasalahan eksternal dan internal yang terjadi saat ini, apakah terjadi perubahan pada saat strategi dirumuskan.Kedua, adanya pengukuran kemampuan atau kinerja perusahaan dengan memastikan kembali, apakah sesuai dengan standar yang telah diciptakan.Ketiga, melakukan perbaikan-perbaikan untuk perkembangan perusahaan.Terakhir, membantu untuk mengembangkan model di masa mendatang.

Analisis Lingkungan Internal

Analisis faktor internal mempunyai hubungan yang terkait dengan dua variabel, kekuatan dan kelemahan, berguna untuk proses penentuan strategi lingkungan internal perusahaan. Variabel kekuatan merupakan kondisi internal positif yang memberikan keuntungan dari pesaing kepada perusahaan. Kondisi negatif pada internal yang dapat menghambat atau menghalangi perusahaan dalam menjalankan misi, visi, dan tujuan adalah variabel kelemahan (Hubeis dan Najib 2014).

dibandingkan dengan pesaingnya. Hal ini yang dibutuhkan oleh perusahaan dalam mengidentifikasi faktor-faktor penentu daya saing yang dapat menghasilkan keberhasilan dalam persaingan yang dihadapi oleh pihak industri. David (2009) membagi bidang fungsional bisnis dalam analisis lingkungan internal, yaitu: 1. Manajemen

Manajemen merupakan tingkatan sistem pengaturan organisasi yang mencakup sistem produksi, distribusi, pemasaran, pengelolaan sumber daya manusia, dan keuangan. Fungsi manajemen terdiri atas lima aktivitas besar yaitu perencanaan, pengorganisasian, pemotivasian, penunjukan staf, dan pengendalian.

2. Pemasaran

Pemasaran berupa proses menetapkan, mengantisipasi, menciptakan, dan memenuhi kebutuhan dan keinginan pelanggan terhadap produk dan jasa. Terdapat sembilan dasar fungsi pemasaran yaitu analisis pelanggan, membeli persediaan, menjual produk atau jasa, merencanakan produk dan jasa, menetapkan harga, distribusi, riset pemasaran, analisis peluang, dan tanggung jawab sosial.

3. Keuangan atau Akunting

Kondisi keuangan sering dianggap ukuran tunggal terbaik dari posisi bersaing perusahaan dan daya tarik bagi investor. Menetapkan kekuatan dan kelemahan keuangan amat penting untuk merumuskan strategi secara efektif. Fungsi keuangan atau akunting terdiri dari keputusan investasi, keputusan finansial, dan keputusan deviden.

4. Produksi atau Operasi

Fungsi produksi atau operasi dari suatu usaha terdiri dari semua aktivitas yang mengubah masukan menjadi barang atau jasa. Manajemen produksi dan operasi menangani masukan, pengubahan, dan keluaran yang bervariasi antar industri dan pasar. Fungsi produksiatau operasi terdiri dari proses, kapasitas, sediaan, tenaga kerja dan mutu.

5. Penelitian dan Pengembangan

penelitian dan pengembangan dasar di laboratorium dan berkonsentrasi pada masalah teoritis, sementara di perusahaan para ahli melakukan pengembangan prodik dengan berkonsentrasi pada peningkatan kualitas produk.

6. Sistem Informasi

Sistem infomasi bertujuan untuk memperbaiki prestasi perusahaan dengan memperbaiki mutu keputusan menejerial. Sistem informasi manajemen yang efektif mengumpulkan, memberi kode, menyimpan, mensintesa dan menyajikan informasi sedemikian rupa sehingga dapat menjawab pertanyaan operasional dan strategis yang penting. Sistem informasi komputer yang efektif memanfaatkan perangkat keras komputer, perangkat lunak, model untuk analisis, dan database.

Analisis Lingkungan Eksternal

Manfaat dari mengetahui analisis eksternal pada perusahaan untuk menghadapi kompetisi pada pasar agar perusahaan dapat bersiap dalam penyusunan strategi. Faktor-faktor eksternal terdiri dari lingkungan secara langsung ataupun secara langsung. Secara langsung ada politik dan hukum yang merupakan identifikasi peraturan perusahaan, penentuan upah, perpajakan, dan keputusan kebijakan. Faktor ekonomi juga menjadi faktor yang mempengaruhi kinerja perusahaan dimana indikator dalam kesehatan perusahan seperti tingkat inflasi, tingkat suku bunga, surplus atau defisit, dan produk domestik bruto. Perusahaan juga membutuhkan faktor sosial yang biasanya dikembangkan melalui kondisi ekologis, kultural, pendidikan serta kondisi etnis. Faktor teknologi, ancaman pendatang baru, kekuatan tawar-menawar pemasok, dan pengaruh kekuatan stakeholders merupakan faktor lainnya yang termasuk faktor-faktor eksternal.

mencapai kondisi tertentu.Struktur organisasi merupakan faktor ketiga dalam menunjang internal perusahaan. Perusahaan membutuhkan fundamental yang kuat sehingga bisa memiliki hubungan satu sama lain yang terorganisir secara rapih. David (2009) membagi kekuatan eksternal menjadi lima kategori umum yaitu kekuatan ekonomi, kekuatan sosial, budaya, demografi dan lingkungan, kekuatan politik pemerintah dan hukum, kekuatan teknologi, dan kekuatan persaingan.

Matriks Evaluasi Faktor Internal (EFI)

Analisis internal mengarah kepada pemahaman mengenai sumber daya yang dimiliki perusahaan.Indikator penunjang pada analisis ini menggunakan indikator kekuatan (strengths) dan kelemahan (weaknesses). Aktivitas yang dilakukan oleh perusahaan dengan baik dan jenis sumber daya yang memiliki keunikkan dapat dikategorikan sebagai indikator kekuatan. Sedangkan untuk kegiatan yang tidak baik serta keterbatasan sumber daya dapat dijadikan indikator kelemahan.

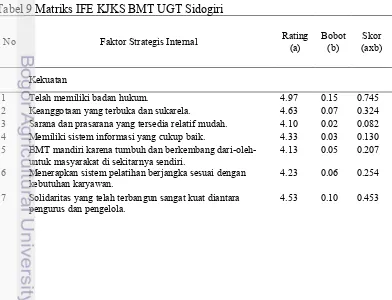

Alat analisis dalam menentukan faktor-faktor internal perusahaan menggunakan Matriks Evaluasi Faktor Internal (Internal Factor Evaluation). Hasil yang diharapkan dari matriks tersebut adalah perumusan strategi yang ringkas dan mengevaluasi faktor internal berupa indikator kekuatan dan indikator kelemahan.Angka yang muncul pada hasil berupa keperluan yang diharapkan. David (2009) menyatakan tersebut lima langkah dalam mengembangkan matriks IFE, yaitu:

1. Menentukan daftar lingkungan faktor-faktor internal penting pada kolom 1 yang termasuk indikator kekuatan dan kelemahan.

3. Memberi peringkat antara 1 sampai 5 pada setiap faktor eksternal utama untuk menunjukkan efektifitas strategi perusahaan dalam merespon faktor tersebut, dimana skor 5 (sangat bagus), skor 4 (bagus), skor 3 (diatas rata-rata), skor 2 (rata-rata), dan skor 1 (dibawah rata-rata).

4. Mengalikan bobot dari setiap faktor dengan peringkatnya untuk menentukan skor bobotnya.

5. Menjumlahkan skor rata-rata untuk setiap variabel untuk menentukan skor bobot total untuk perusahaan.

Tabel 4 Matriks Evaluasi Faktor Internal (EFI) Faktor-faktor strategi

eksternal Bobot (a) Rating (b) (axb) Skor Kekuatan Kekuatan 1

Kekuatan 2 Kekuatan 3

Kekuatan 4 0.0 sampai 1.0

1 sampai 5 1 sampai 5 1 sampai 5 1 sampai 5 Kelemahan Kelemahan 1

Kelemahan 2 Kelemahan 3 Kelemahan 4

1 sampai 5 1 sampai 5 1 sampai 5 1 sampai 5

Total 1,00 Minimal 1.00 Maksimal 4.00 Sumber: David 2009

Matriks Evaluasi Faktor Eksternal (EFE)

Tabel 5 Matriks Evaluasi Faktor Eksternal (EFE) Faktor-faktor strategi

eksternal Bobot (a) Rating (b) (axb) Skor Peluang Peluang 1

Peluang 2 Peluang 3

Peluang 4 0.0 sampai 1.0

1 sampai 5 1 sampai 5 1 sampai 5 1 sampai 5 Ancaman Ancaman 1

Ancaman 2 Ancaman 3 Ancaman 4

1 sampai 5 1 sampai 5 1 sampai 5 1 sampai 5

Total 1.00 Minimal 1.00 Maksimal 4.00 Sumber: David 2009

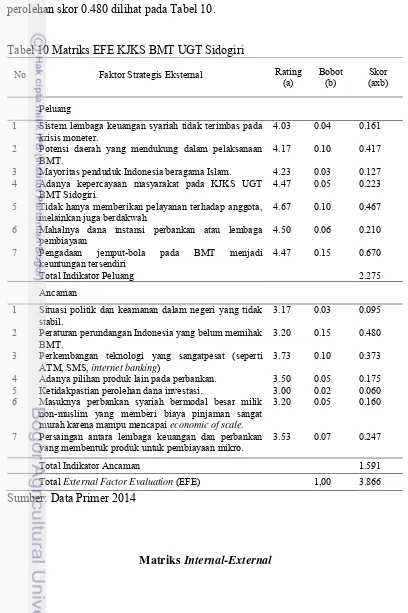

David (2009) menyatakan ada lima langkah dalam mengembangkan matriks EFE, yaitu:

1. Membuat daftar faktor eksternal utama yang terdiri dari peluang dan ancaman yang mempengaruhi perusahaan pada kolom 1.

2. Melakukan pembobotan pada setiap faktor dengan skor 0.0 (tidak penting) sampai dengan 1.0 (sangat penting). Bobot ini mengindikasikan signifikansi relatif dari suatu faktor terhadap keberhasilan perusahaan. Bobot yang sesuai dengan dapat ditentukan dengan cara membandingkan pesaing yang berhasil dan yang tidak berhasil. Jumlah total seluruh bobot yang diberikan pada faktor tersebut haruslah sama dengan 1.0.

3. Memberi peringkat antara 1 sampai 5 pada setiap faktor eksternal utama untuk menunjukkan efektifitas strategi perusahaan dalam merespon faktor tersebut, dimana skor 5 (sangat bagus), skor 4 (bagus), skor 3 (diatas rata-rata), skor 2 (rata-rata), dan skor 1 (dibawah rata-rata).

4. Mengalikan bobot dari setiap faktor dengan peringkatnya untuk menentukan skor bobotnya.

Matriks Internal Eksternal (IE)

Matriks IE memposisikan berbagai divisi dari suatu organisasi kedalam tampilan sembilan sel, seperti yang ditampilkan pada gambar 1 (David 2009):

S KO RBO B OT T O T AL E FE

SKOR BOBOT TOTAL IFE

Kuat Sedang Lemah

3.00-4.00 2.00-2.99 1.00-1.99

Tinggi

I II III

3.00-4.00

Sedang

IV V VI

2.00-2.99

Rendah

VII VIII IX

1.00-1.99

Gambar 1Matriks Internal Eksternal Sumber: David 2009

Matriks IE ini menempatkan berbagai divisi dari organisasi dalam diagram skematis sehingga keduanya disebut matriks portofolio. Tujuan penggunaan model ini adalah untuk memperoleh strategi bisnis yang lebih detail.Ukuran dari setiap bobot menggambarkan presentase kontribusi penjualan dari setiap divisi dan presentase kontribusi laba dari setiap divisi dari matriks IE. Diagram dapat mengidentifikasi sembilan sel dimana dapat dikelompokkan menjadi tiga strategi utama (Rangkuti 2013):

1. Growth Strategy (Strategi Pertumbuhan) merupakan pertumbuhan perusahaan itu sendiri (sel 1, 2, dan 5) atau upaya diversifikasi (sel 7 dan 8). Streteginya yaitu strategi intensif (penetrasi pasar, pengembangan pasar, dan produk) atau integratif (integrasi kedepan, integrasi ke belakang, dan integrasi horizontal). 2. Stability Strategy adalah strategi yang diterapkan tanpa mengubah strategi

3. Retrenchment Strategy (sel 3, 6, dan 9) adalah usaha memperkecil atau mengurangi usaha yang dilakukan perusahaan.

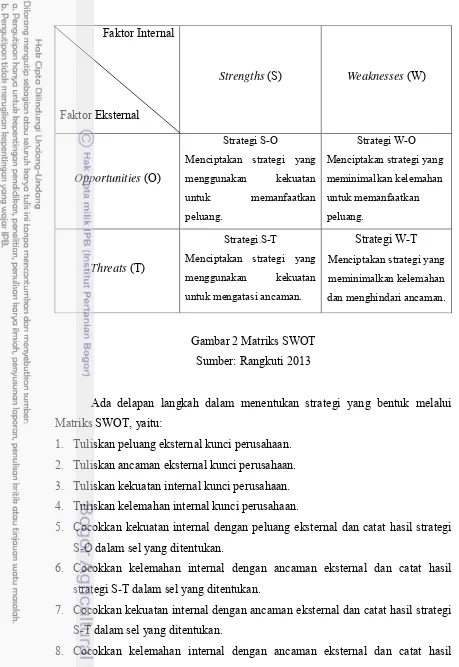

Analisis Matriks SWOT

Matriks SWOT menurut Hubeis dan Najib (2014) adalah alat untuk mencocokkan faktor-faktor penting untuk membantu manajer dalam mengembangkan empat tipe strategi, yaitu strategi S-O (Strengths-Opportunities), strategi W-O (Weaknesses-Opportunities), strategi S-T (Strengths-Threats), dan strategi W-T (Weaknesses-Threats). Mencocokkan faktor-faktor internal dan eksternal adalah hal yang sulit dalam mengembangkan matriks SWOT untuk menentukan alternatif strategi terbaik. Hubeis dan Najib (2014) menerangkat matriks SWOT menggambarkan pilihan alternatif strategi yang dapat dilakukan oleh perusahaan, yaitu:

1. Strategi S-O (Strengths-Opportunities atau Kekuatan-Peluang) adalah strategi yang digunakan perusahaan dengan memanfaatkan atau mengoptimalkan kekuatan yang dimiliki untuk memanfaatkan berbagai peluang yang ada. 2. Strategi W-O (Weaknesses-Opportunities atau Kelemahan-Peluang) adalah

strategi yang digunaka perusahaan yang meminimalisir kelemahan yang ada untuk menfaatkan berbagai peluang. Terkadang perusahaan mengalami kesulitan untuk memanfaatkan peluang karena adanya kelemahan dari pihak internal.

3. Strategi S-T (Strengths-Threats atau Kekuatan-Ancaman) adalah strategi yang digunakan perusahaan dengan memanfaatkan atau mengoptimalkan kekuatan untuk mengurangi berbagai ancaman yang mungkin ada di sekitar perusahaan. Dalam hal ini, perusahaan yang hebat belum tentu mendapatkan ancaman dari pihak luar.

Gambar 2 Matriks SWOT Sumber: Rangkuti 2013

Ada delapan langkah dalam menentukan strategi yang bentuk melalui Matriks SWOT, yaitu:

1. Tuliskan peluang eksternal kunci perusahaan. 2. Tuliskan ancaman eksternal kunci perusahaan. 3. Tuliskan kekuatan internal kunci perusahaan. 4. Tuliskan kelemahan internal kunci perusahaan.

5. Cocokkan kekuatan internal dengan peluang eksternal dan catat hasil strategi S-O dalam sel yang ditentukan.

6. Cocokkan kelemahan internal dengan ancaman eksternal dan catat hasil strategi S-T dalam sel yang ditentukan.

7. Cocokkan kekuatan internal dengan ancaman eksternal dan catat hasil strategi S-T dalam sel yang ditentukan.

8. Cocokkan kelemahan internal dengan ancaman eksternal dan catat hasil strategi W-T dalam sel yang ditentukan.

Faktor Internal

Faktor Eksternal

Strengths (S) Weaknesses (W)

Opportunities (O)

Strategi S-O

Menciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang.

Strategi W-O Menciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang.

Threats (T)

Strategi S-T

Menciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman.

Baitul Maal wa Tanwil (BMT)

Pengertian BMT

BMT merupakan kepanjangan dari Baitul Maal wal Tanwil atau dapat di tulis dengan baitul maal wa baitul tanwil. Secara harfiah baitul maal berarti rumah dana dan dan baitul tanwil berarti rumah usaha. Fungsi dari baitul maal sebagai pengumpulan sekaligus mentasyarufkan dana sosial sedangkan baitul tanwil merupakan lembaga bisnis yang bermotif laba. Secara definisi yang menyeluruh, BMT merupakan organisasi bisnis yang juga berperan dalam kegiatan sosial. Sebagai lembaga sosial, badan Lembaga Amil Zakat (LAZ), pengumpulan dan penyaluran dana zakat, infaq, wakaf, dan shadaqoh, yang dikelola BMT mampu berperan secara professional. Untuk peran sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada sektor keuangan, yakni simpan-pinjam (Ridwan 2011).

Fungsi BMT

Menurut Ridwan (2004) dalam rangka mencapai tujuannya, BMT berfungsi:

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong, dan mengembangkan potensi serta kemampuan potensi ekonomi anggota, kelompok anggota muamalatdan daerah kerja sekitar.

2. Meningkatkan kualitas SDM anggota dan kelompok anggota mualamatmenjadi lebih professional dan menahami ekonomi Islam sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

4. Menjadi perantara keuangan (financial intermediary) antara agniya sebagai shohibul maal dengan du’afa sebagai mudhorib, terutama untuk dana-dana sosial seperti zakat, infaq, sedekah, wakaf, hibah, dll.

Prinsip Utama BMT

Ridwan (2004) menjelaskan ada tujuh prinsip yang harus menjadi dasar menjalankan usaha dibidang BMT, berikut penjelasannya:

1. Keimanan dan ketaqwaan kepada Allah SWT dengan mengimplementasikannya pada prinsip-prinsip syariah dan muamalah Islam ke dalam kehidupan nyata.

2. Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan dan mengarahkan etika bisnis yang dinamis, proaktif, progresif adil, dan berakhlak mulia.

3. Kekeluargaan, yakni mnegutamakan kepentingan bersama di atas kepentingan pribadi. Semua pengelola, pengurus, dan anggota harus dibangun rasa kekeluargaan sehingga akan tumbuh rasa melindungi dan saling menjaga. 4. Kebersamaan yang diartikan sebagai kesatuan pola pikir, sikap, dan cita-cita

atas semua elemen BMT. Antara pengelola dengan pengurus harus memiliki visi, misi, dan tujuan yang menginginkan perbaikan pada kondisi ekonomi dan sosial.

5. Kemandirian yang tidak bergantung pada kegiatan golongan politik manapun. BMT juga harus mandiri dengan tidak bergantung pada dana-dana pinjaman dan bantuan dari pihak luar tetapi senantiasa proaktif untuk menggalang dana masyarakat sebanyak-banyaknya.

6. Profesionalisme dapat diartikan sebagai semangat kerja keras (‘amalus sholih atau ahsanu amala) yang dilandasi dengan keimanan. Kerja dengan tidak hanya mendapatkan kenikmatan dan kepuasan dunia tetapi mementingkan kehidupan akhirat. Kerja keras dan cerdas dengan dasar ilmu pengetahuan (knowladge) yang luas, keterampilan yang terus ditingkatkan (skill), dan niat dengan ghirah yang kuat (attitude). Semua itu dikenal dengan kecerdasan emosi, spiritual, dan intelektual.

Model Bisnis

Pengertian Model Bisnis

Model bisnis merupakan konsep yang digunakkan untuk menggambarkan atau menjelaskan karier perusahaan dalam dunia bisnis. Alexander Osterwalder (2004) menjelaskan terdapat tiga pengembangan mengenai pengertian model bisnis, yaitu model bisnis sebagai metode atau cara, model bisnis dilihat darikomponen-komponen (elemen), dan model bisnis sebagai strategi bisnis.

Pengertian model bisnis sebagai metode adalah model bisnis adalah suatu carauntuk menciptakan nilai, sedangkan pengertian model bisnis dilihat dari komponen-komponennya, misalnya adalah model bisnis terdiri dari komponen produk, manfaat dan pendapatan, pelanggan, aset, dan pengetahuan. Pengertian model bisnis sebagai strategi bisnis adalah model bisnis yang digunakan sebagai alat untuk merumuskan strategi bisnis perusahaan. Secara umum, model bisnis adalah gambaran hubungan antara keunggulan dan sumber daya yang dimiliki oleh perusahaan, serta kegiatan-kegiatan yang dilakukan untuk mengakuisisi dan menciptakan nilai, yang membuat perusahaan mampu menghasilkan laba (PPM Manajemen, 2012).

Osterwalder dan Pigneur memudahkan pelaku usaha dalam merancang, mngevaluasi, dan mengelola model bisnis dengan menawarkan bentuk kanvas. Business Model Canvas yang dikembangkan oleh Alexander Osterwalder adalah sebuah alat (tools) yang digunakan untuk menyederhanakan konsep model bisnis yang rumit dan kompleks agar dapat dimanfaatkan oleh sebuah perusahaan atau organisasi untuk membuat, mendiskusikan, dan memahami sebuah model bisnis dengan lebih sistematis. Pembagian sembilan blok pada model bisnis menjadi alat analisis untuk memvisualisasikan gagasan, logika berfikir atau kerangka kerja pelaku bisnis, wirausahawan, para manajer di organisasi bisnis maupun organisasi nirbala (Tim PPM Manajemen 2012).

Elemen-elemen Model Bisnis Kanvas

Pengertian dari custumer segments adalah kelompok orang atau organisasi yang perlu diperhatikan keinginan dan kebutuhan oleh perusahaan agar melayani secara terarah (PPM Manajemen 2012). Berbagai jenis pelanggan dalam membeli produk tidak sama antar individu. Hal ini menjadi pengamatan oleh perusahaan dalam menargetkan segmen pasar dengan memperhatikan tingkah laku serta pola hidup pelanggan. Contohnya perbandingan target pelanggan perusahaan Garuda Indonesia dengan Lion Air. Garuda Indonesia memfokuskan untuk melayani segmen pasar kelas atas sementara Lion Air menargetkan pelanggan pada segmen kelas bawah.

2. Value Preposition (Proposisi Nilai)

Proposisi nilai merupakan keunikan yang menentukan mengapa produk atau jasa tersebut pantas dipilih oleh pihak pelanggan.Value Preposition memberikan tawaran untuk memecahkan masalah pelanggan atau memaksimalkan kerja keras perusahaan dalam memenuhi keinginan pelanggan.Keunikan yang ditawarkan haruslah sesuatu yang menonjol dan berbeda dari pesaing lainnya tetapi harus sesuatu yang menjadi keinginan pelanggan. Value Preposition perusahaan dapat dipilih pelanggan karena pelanggan membutuhkan alasan mengapa mereka harus membeli barang atau jasa yang perusahaan. Value Prepositiondikelompokkan berdasarkan kualintatif dan kuantitatif.Kualitatif contohnya rasa senang, bangga, dan sebagainya.Rasa kuantitatif contohnya harga murah.

3. Channels (Saluran menuju Pelanggan)

Elemen yang menyatakan bagaimana organisasi berkomunikasi dengan pelanggan dan menyampaikan proposisi nilai perusahaan. Komunikasi, distribusi, dan saluran penjualan merupakan faktor-faktor yang memungkinkan perusahaan berinteraksi dengan pelanggan serta berperan dalam proses yang terjadi pada pelanggan. Perusahaan dapat memilih cara menyampaikan atau berkomunikasi, terdiri dari cara langsung, cara tidak langsung, cara tradisonal maupun cara modern. Masing-masing cara memiliki keungulan tersendiri.

Elemen yang menggambarkan bagaimana jenis hubungan kepada pelanggan dengan tujuan mendapatkan pelanggan baru (akuisisi), memertahankan pelanggan lama (retention), dan menawarkan produk atau jasa yang baru kepada pelanggan lama. Sebagai contoh adalah customer relationships yang dilakukan oleh Bank Mandiri dalam memberi kemudahan kepada nasabah besar dalam bentuk layanan khusus dengan cara dedicated personal assistance. Pelayanan tersebut digunakan kepada nasabah Mandiri Prioritas dari Bank Mandiri.

5. Revenue Streams (Aliran Pendapatan)

Menggambarkan bagaimana perusahaan atau organisasi memeroleh uang tunai dari pelanggannya. Revenue streams bukan bagian dari keuntungan perusahaan karena keuntungan merupakan perndapatan bersih setelah dikurangi biaya-biaya usaha. Aliran dana inilah yang menjadi pemasukkan untuk perusahaan atau organisasi agar tetap berjalan. Pada intinya ada dua jenis pendapatan yaitu bersifat transaksional dan yang berbentuk penangulangan. Contoh transaksional adalah penjualan produk atau jasa sedangkan yang bersifat penangulangan terdiri dari penyewaan asset, langganan, dan keanggotaan. Contohnya pihak real estate yang menjual apartemen tetapi pihaknya masih menyisakan sebagaian kamar untuk disewakan sehingga pihak tersebut masih memiliki pendapatan tetap.

6. Keys Resources (Sumber Daya Kunci)

Penjelasan mengenai key resources adalah sumber daya yang digunakan untuk menjalankan aktivitas perusahaan untuk menawarkan produk barang atau jasa, menjangkau pasar, menjaga hubungan dengan pelanggan, dan menghasilkan uang. Sumber daya yang dimaksud berupa sumber daya manusia, fasilitas (fisik dan non fisik), teknologi, intelektual, dan channel.Lima dari sumber daya dalam suatu organisasi, sumber daya intelektual menjadi komponen penting bagi perusahaan.

7. Key Activities(Kegiatan-kegiatan Kunci)

kemampuan menerjemahkan kebutuhan pelanggan ke dalam suatu sistem IT yang tepat atau kemampuan dokter dalam mendiagnosis penyakit pasien. Tidak semua kegiatan harus dimasukkan ke dalam daftar key activities tetapi kegiatan inti saja yang menjadi penunjang untuk keberhasilan perusahaan dalam mengantarkan value propositions kepada customers.

8. Key Partnership(Mitra Kunci)

Kemitraan kunci adalah mitra kerja sama untuk pengoprasian perusahaan. Elemen ini merupakan hal penting karena perusahaan tidak bisa berjalan tanpa kerja sama dari pihak lain. Organisasi membutuhkan kemitraan untuk berbagai motif yang umumnya merupakan penghematan, mengurangi resiko, dan memperoleh sumber daya atau pembelajaran. Kemitraan yang paling umum adalah kerja sama sepanjang supplay chain seperti di bidang logistik.

9. Cost Structure (Biaya-biaya)

Gambaran semua biaya yang muncul sebagai bentuk pengoperasian model bisnis. Upaya yang dilakukan untuk mewujudkan value propositions melalui channels yang tepat, key resources, dan key activities yang handal dengan keperluan biaya yang dibutuhkan. Struktur biaya dipengaruhi oleh strategi perusahaan yang dipilih. Apakah mengutamakan biaya rendah atau mengutamakan manfaat istimewa.

Penelitian Terdahulu

Irawan, Affandi, dan Kalsum (2013) kasus pada analisis strategi pengembangan lembaga keuangan mikro syariah pedesaan dengan studi kasus BMT Al-Hasanah Sekampung mengunakan metode analisis SWOT serta mengunakan matriks IFE dan EFE. Indikator pada faktor-faktor internal dan eksternal.Hasil yang diperoleh berdasarkan faktor kekuatan salah satunya adalah tingkat pendidikan dan keterampilan karyawan professional serta menunjangnya sarana dan prasarana di BMT. Kelemahan yang diperoleh adalah anggota yang kurang memahami konsep syariah dan adanya biaya administrasi. Faktor peluang menunjukan bahwa ketersedian modal dari dana pihak ketiga dan untuk faktor ancaman adalah kenaikan harga BBM.

Penelitian yang dilakukan oleh Fitriyani (2011) mengenai analisis SWOT sistem pemasaran PT AJ BRIngin Jiwa Sejahtera Divisi Syariah membahas tentang bagaimana faktor-faktor internal dan eksternal perusahaan dengan metode analisis SWOT, IFE, EFE, dan QSPM. Responden yang diambil pada penelitian ini melibatkan sepuluh orang. Hasil yang diperoleh pada matriks IFE dan EFE adalah sebesar 3.08 dan 2.90 dengan maksud adalah hasil penilaian bahwa perusahaan ini kuat dalam segi internal dan eksternal. Artinya, perusaahan dapat bertahan hingga jangka waktu yang lama.

Putri (2014) melakukan penelitian mengenai strategi pengembangan bisnis Rumah Tempe Indonesia di Kota Bogor, Provinsi Jawa Barat dengan metode analisis deskriptif serta analisis IFE, EFE, IE, QSP, dan SWOT. Responden yang diambil sebanyak enam orang. Penelitian ini bertujuan untuk mengetahui internal dan eksternal RTI serta merumuskan strategi. Hasil analisis matriks IE menunjukkan posisi RTI berada di kuadran dua yaitu tumbuh dan membangun.Hasil analisis matriks QSP menunjukkan strategi yang sebaiknya menjadi prioritas dalam pengembangan bisnis RTI yaitu melakukan pengembangan pasar baru secara intensif.

pada elemen key resources, costumer relations, dan revenue streams. Peneliti membentuk usalan baru untuk perusahaan Coffee Toffee agar tidak kalah dengan pesaing lain.

Suhardi (2012) melakukan penelitian mengenai perancangan kanvas model bisnis PT. Sarana Bandar Nasional. Metode yang digunakan pada penelitian adalah metode deskriptif dengan teori manajemen strategik. Data diambil dengan melakukan wawancara dan penyebaran kuesioner pada petinggi dan karyawan perusahaan yang berbisnis di bongkar muat barang. Hasil penelitian pada sembilan elemen model bisnis kanvas adalah pembuatan pameran pada elemen channels, berkerjasama dengan pihak asuransi pada elemen revenue streams, penambahan layanan Lessthan Container Loaded (LCL) pada elemen key activities, dan memperbaiki key partnerships.

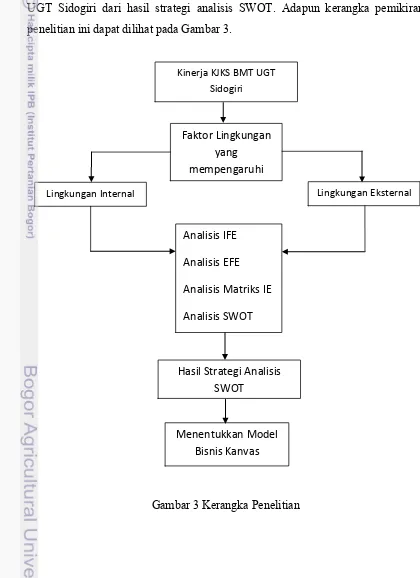

Kerangka Pemikiran Konseptual

Faktor utama untuk mempertahankan KJKS BMT UGT Sidogiri adalah membangun strategi yang matang agar tidak mengalami kegagalan dalam bersaing dengan BMT lain. Strategi dibentuk agar BMT dapat menjalankan bisnisnya walaupun jumlah persaingan semakin meningkat. Penyusunan strategi didasarkan kepada kondisi BMT saat ini yang tidak konsisten dalam mempertahankan kinerja. Dalam setahun, jumlah pertumbuhan BMT terus bertambah namun di tahun yang sama ada beberapa BMT yang sudah tidak beroperasional kembali akibat kekuatan dalam internal yang lemah (Pramono et al 2011).

Pengaruh lingkungan internal dan eksternal pada KJKS BMT UGT Sidogiri menjadi ukuran tingkat keberhasilan bisnis yang mereka tampilkan. Hasil dari pengamatan faktor lingkungan internal akan menunjukkan kekuatan dan kelemahan, sedangkan peluang dan ancaman menjadi bagian dari faktor eksternal. Langkah selanjutnya adalah mencari hasil dari analisis IFE, EFE, dan IE. Maka, pada penelitian ini dapat menunjukkan bentuk model bisnis kanvas KJKS BMT UGT Sidogiri dari hasil strategi analisis SWOT. Adapun kerangka pemikiran penelitian ini dapat dilihat pada Gambar 3.

Gambar 3 Kerangka Penelitian Kinerja KJKS BMT UGT

Sidogiri

Lingkungan Internal

Faktor Lingkungan yang mempengaruhi

Analisis IFE

Analisis EFE

Analisis Matriks IE

Analisis SWOT

Lingkungan Eksternal

Hasil Strategi Analisis SWOT

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer dan data sekunder baik yang bersifat kualitatif maupun kuantitatif yang berkaitan dengan penelitian ini. Data primer diperoleh dari wawancara dan pembagian kuesioner. Wawancara dilakukan kepada direktur utama dan tiga direktur sedangkan pembagian 30 kuesioner diberikan kepada para direktur dan karyawan yang bekerja di kantor pusat dan kantor cabang. Data sekunder digunakan untuk melengkapi dan mendukung data primer dalam penelitian ini. Sumber data lain sebagai pendukung kelengkapan data penelitian ini didapatkan melalui Kementriaan Koperasi dan Usaha Kecil, Badan Pusat Statistik (BPS), Inkopsyah, buku, jurnal, tesis, dan skripsi.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KJKS BMT UGT Sidogiri yang berlokasi di Jalan Sidogiri Barat RT 03 RW 02 Kraton Pasuruan, Jawa Timur sebagai kantor pusat. Pengambilan lokasi juga dilakukan di kantor cabang pusat daerah Probolinggo dan Jakarta. Kantor Probolinggo dipilih berdasarkan kepemilikan aset terbanyak sekantor cabang pusat sedangkan kantor cabang Jakarta dipilih berdasarkan kantor terbaik se-Jabodetabek (Annual Report 2014). Penelitian ini dilaksanakan pada bulan Oktober hingga Desember 2014.

Metode Pengambilan Sampel

kantor cabang. Data dan informasi yang diperlukan untuk penelitian ini diperoleh dengan cara kuesioner dan wawancara.

Jumlah sampel yang diambil pada penelitian sebanyak 30 respondendengan judgement sampling karena mempertimbangkan responden yang dimaksud sudah memiliki kapasitas dan kemampuan dalam merumuskan kebijakan perusahaan. Kunci terpenting diantara 30 responden adalah direktur utama, dikektur bisnis, direktur keuangan, dan direktur kepetuhan. Pengambilan data sebanyak 30 responden karena ukuran sampel tersebut sudah mencapai valid dan proposional untuk mengambarkan internal KJKS BMT UGT Sidogiri.

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis SWOT. Analisis SWOT adalah cara menganalisis faktor-faktor internal dan eksternal dalam menentukan langkah-langkah strategi untuk optimalisasi usaha yang lebih menguntungkan. Dalam analisis faktor-faktor internal dan eksternal akan ditentukan aspek-aspek yang menjadi kekuatan (Strengths), kelemahan (Weaknesses), peluang (Opportunities), dan ancaman (Threats) sebuah organisasi. Dengan begitu akan dapat ditentukan berbagai kemungkinan alternatif strategi yang dapat dijalankan (Rangkuti 2013).

GAMBARAN UMUM

Sejarah KJKS BMT UGT Sidogiri

Jawa Timur. Tanggal 22 Juli 2000 BMT ini resmi memiliki akta pendirian No. 09/BH/KWK/13/VII/2000 dengan nama Koperasi Usaha Gabungan Terpadu (UGT) Sidogiri. Tahun 2006 sampai dengan tahun 2014 terdapat 228 kantor cabang atau cabang pembantu dan 6 kantor kas. Total karyawan KJKS BMT UGT Sidogiri sampai tahun 2014 terdapat 1 147 orang.

Produk yang dimiliki oleh KJKS BMT UGT Sidogiri terbagi atas 3 jenis. Pertama produk pembiayaan yang terdiri dari Mudharabah (bagi hasil), Musyarakah (penyertaan atau Join), Murabahah (jual beli), Qord Al Hasan (Hutang), Rahn (gadai syariah), Ijarah (sewa), dan Hawalah (anjak piutang). Kedua adalah produk simpanan yang memiliki 9 bentuk, yaitu ada Mudharabah Umum (tabuangan umum), Peduli Murid atau Siswa, Idul Fitri, Walimah, Ziarah atau Wisata, Haji Al Haromain, Umroh Al Hasanah, Tabungan Lembaga Pendidikan, dan Mudharabah Berjangka (deposito). Produk terakhir adalah Jasa, dimana menawarkan pelayanan transfer atau kiriman uang, pembayaran rekening listrik dan telepon, pengurusan pendaftaran haji dan umroh, dan asuransi syariah keluarga.

Visi, Misi, dan Tujuan Perusahaan

Visi KJKS BMT UGT Sidogiri adalah terbangunnya dan berkembangnya ekonomi umat dengan landasan syariah Islam dan terwujudnya budaya ta’awun dalam kebaikan dan ketakwaan di bidang sosial ekonomi. Misi KJKS BMT UGT Sidogiri (1) menerapkan syariat Islam dalam aktivitas ekonomi, (2) menanamkan pemahaman bahwa sistem syariah di bidang ekonomi adalah adil, mudah, dan maslahah, (3) meningkatkan kesejahteraan umat dan anggota, dan (4) melakukan aktivitas ekonomi dengan budaya Shiddiq, Tabligh, Amanah, dan Fathonah.

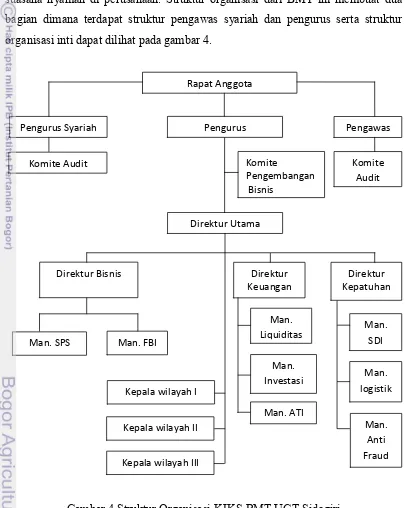

Struktur Organisasi

[image:45.595.108.513.199.707.2]KJKS BMT UGT Sidogiri memiliki struktur organisasi yang terarah dan terorganisir dengan baik. Sebuah organisasi yang baik dapat menciptakan suasana kerja yang sehat karena dukungan dari partisipasi karyawan dalam membuat suasana nyaman di perusahaan. Struktur organisasi dari BMT ini membuat dua bagian dimana terdapat struktur pengawas syariah dan pengurus serta struktur organisasi inti dapat dilihat pada gambar 4.

Gambar 4 Struktur Organisasi KJKS BMT UGT Sidogiri Sumber: Annual Report KJKS BMT UGT Sidogiri 2014

Rapat Anggota

Pengurus Syariah Pengurus Pengawas

Direktur Utama

Komite Audit Komite

Pengembangan Bisnis

Komite Audit

Direktur Bisnis Direktur

Keuangan

Direktur Kepatuhan

Man. SDI

Man. ATI Man. Investasi Man. SPS

Man. Anti Fraud Man.

Liquiditas

Man. logistik Man. FBI

Kepala wilayah II Kepala wilayah I

Direktur utama KJKS BMT UGT Sidogiri diawasi oleh pengawas syariah, pengawas manajemen dan pengawas keuangan. Pengurus pusat terdapat satu ketua, wakil ketua sebanyak dua orang, satu bendahara, dan satu sekretaris yang membantu kerja direktur utama selaku pengelola BMT. Direktur utama membawahi tiga direktur yang membantu mengelola KJKS BMT UGT Sidogiri, yaitu direktur bisnis, direktur keuangan, dan direktur kepatuhan.

Direktur bisnis ditugaskan untuk melatih karyawan untuk melakukan penambahan anggota, pelatihan dasar dalam memastikan FDR, NPF, dan DPK cabang. Direktur keuangan bertugas melakukan kerja sama dengan bendahara pengurus dan membawahi serta mengawasi manajemen liquiditas, manajemen investasi, dan manajemen akutansi dan IT. Terakhir, direktur kepatuhan mendapatkan tugas untuk memastikan SOP pada perusahaan, pemeriksaan dan penindakan kecurangan, serta persiapan logistik operasional.

HASIL DAN PEMBAHASAN

Pristiyanto et al (2012) mengungkapkanyang termasuk dalam kriteria keberhasilan suatu BMT dalam mengembangkan usahanya adalah pembuktian dari perkembangan tiga faktor. Pertama pertumbuhan permodalan, yaitu terdiri dari permodalan (dari pihak sendiri), permodalan (dari pihak luar), dan total asset yang diperoleh. Kedua adalah keanggotaan.Ketiga dilihat dari perolehan pembiayaan perusahaan.

Simpanan Anggota (Modal Sendiri)

Tabel 6 Simpanan Anggota KJKS BMT UGT Sidogiri

Tahun

Simpanan Anggota

Jumlah (Rp Miliar) Pokok

(Rp Miliar) (Rp Miliar) Wajib (Rp Miliar) Khusus

2006 401 000 000 24 060 000 3 290 420 000 3 715 480 000 2007 716 000 000 49 870 000 5 981 580 000 6 747 450 000 2008 911 000 000 72 860 000 11 051 620 000 12 035 480 000 2009 1 509 000 000 135 790 000 17 722 840 000 19 423 830 000 2010 2 461 000 000 246 000 000 30 868 580 000 33 575 680 000 2011 3 689 000 000 405 790 000 43 279 250 000 47 374 040 000 2012 5 552 000 000 666 240 000 79 545 020 000 85 763 260 000 2013 8 848 000 000 1 150 240 000 162 795 810 000 164 434 550 000 2014 11 600 000 000 1 624 000 000 231 243 750 000 244 467 750 000 Sumber: Annual Report KJKS BMT UGT Sidogiri 2014

Simpanan wajib berarti sejumlah uang yang wajib dibayarkan anggota dalam jangka waktu setiap bulan. Tabel 6 menunjukkan simpanan wajib anggota mengalamai peningkatan setiap tahunnya. Total simpanan wajib anggota sampai bulan Oktober 2014 sebesar 1.6 miliar rupiah. Terakhir, simpanan khusus ini merupakan simpanan yang jumlah dan waktu pembayarannya tidak ditentukan. Perbedaan dari dua simpanan yang lain adalah simpanan ini dapat diambil sewaktu-waktu. Hingga bulan Oktober 2014 total simpanan khusus adalah 231.2 miliar rupiah. Jadi, total ketiga simpanan anggota sebesar 224.5 miliar rupiah terhitung sampai akhir bulan Oktober 2014.

Tabungan Anggota atau Calon Anggota (Pihak Luar)

Tabel 7 Tabungan Anggota atau Calon Anggota

Tahun Simpanan atau Tabungan (Rp Miliar) Jumlah Tabungan

(Rp Miliar) (Rp Miliar) Deposito

2006 13 554 062 324 4 400 273 650 17 954 830 744 2007 24 647 116 352 6 529 431 000 31 176 547 352 2008 50 880 841 030 11 721 652 527 62 602 493 556 2009 74 888 307 674 17 361 381 000 92 249 688 674 2010 124 357 680 450 26 616 799 500 150 947 479 950 2011 214 263 276 544 50 957 948 700 265 221 225 244 2012 358 285 324 967 91 908 170 600 450 193 495 567 2013 518 069 841 227 146 395 453 409 664 465 294 636 2014 539 551 329 667 163 816 835 192 703 368 164 859 Sumber: Annual Report KJKS BMT UGT Sidogiri 2014

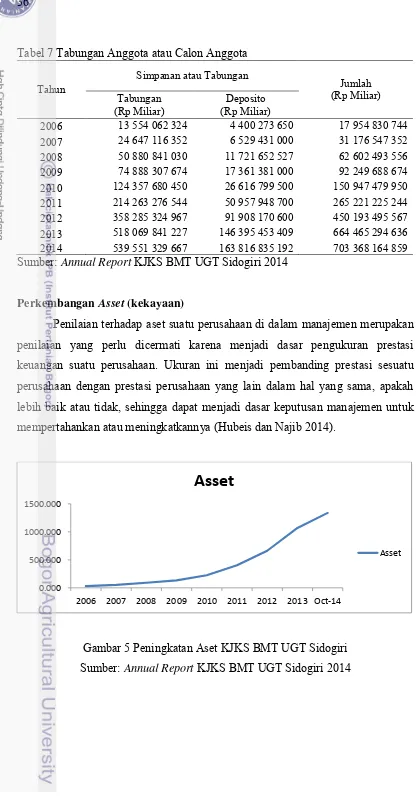

Perkembangan Asset (kekayaan)

Penilaian terhadap aset suatu perusahaan di dalam manajemen merupakan penilaian yang perlu dicermati karena menjadi dasar pengukuran prestasi keuangan suatu perusahaan. Ukuran ini menjadi pembanding prestasi sesuatu perusahaan dengan prestasi perusahaan yang lain dalam hal yang sama, apakah lebih baik atau tidak, sehingga dapat menjadi dasar keputusan manajemen untuk mempertahankan atau meningkatkannya (Hubeis dan Najib 2014).

Gambar 5 Peningkatan Aset KJKS BMT UGT Sidogiri Sumber: Annual Report KJKS BMT UGT Sidogiri 2014 0.000

500.000 1000.000 1500.000

2006 2007 2008 2009 2010 2011 2012 2013 Oct-14

Asset

Aset yang diperoleh KJKS BMT UGT Sidogiri sampai akhir bulan Oktober 2014 sebesar 1.3 triliun rupiah. Pertumbuhan dari bulan Oktober 2013 sampai Oktober 2014 sebesar 389.3 miliar rupiah.Aset dapat pula berwujud maupun tidak berwujud. Peningkatan aset menunjukan tren yang meningkat. Pada tahun 2006 jumlah aset sebesar 30.4 miliar rupiah, pada tahun 2008 aset BMT bertambah menjadi 89.4 miliar rupiah, dan hingga akhir bulan Mei 2014 aset menjadi 1.178 triliun rupiah (Gambar 5).

Pembiayaan Anggota atau Calon Anggota

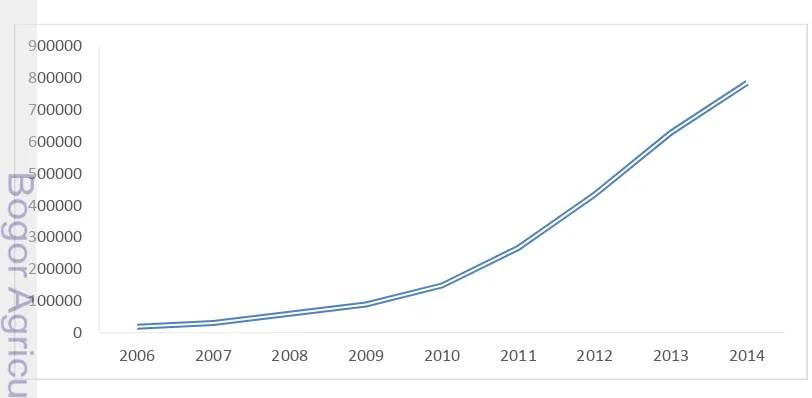

[image:49.595.106.512.489.688.2]Pembiayaan yang ada di KJKS BMT UGT Sidogiri merupakan Mudharabah, Musyarakah, Murabahah, Qord al Hasan, Rahn, Ijarah, dan Hawalah. Gambar 6 menunjukkan total pembiayaan pada akhir Mei 736.3 miliar rupiah. Pembiayaan dilakukan untuk nasabah yang memerlukan dana. Pembiayaan memberikan hasil yang digunakan untuk penyaluran dana lainnya yang dilakukan oleh BMT. Sebelum menyalurkandana melalui pembiayaan, BMT perlu melakukan analisis pembiayaan yang sesuai lingkungan masyarakat yang menerima pinjaman. Sifat pembiayaan bukan merupakan utang piutang, tetapi merupakan investasi yang diberikan BMT kepada nasabah dalam melakukan usaha.

Gambar 6 Grafik Perkembangan Pembiayaan KJKS BMT UGT Sidogiri Sumber: Laporan Keuangan KJKS BMT Sidogiri 2014

0 100000 200000 300000 400000 500000 600000 700000 800000 900000

Lingkungan Internal KJKS BMT UGT Sidogiri

1. Manajemen

KJKS BMT UGT Sidogiri dipimpin oleh Bpk. Abd Majid selaku pimpinan perusahaan.Beliau yang mengelola BMT dengan berwewenang dan penanggung jawab BMT. Bpk Abs Majid dibantu oleh direktur bisnis, direktur keuangan, dan direktur kepatuhan. Terdapat empat fungsi aktivitas manajemen yaitu planning, organizing, controlling, dan leading (Ridwan 2004) agar mencapai tujuan BMT.

Planning, yaitu penetapan tujuan utama dalam mendirikan BMT yaitu meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota khususnya adalah masyarakat umum dan menjauhkan masyarakat dari peminjaman uang kepada renternir. Selain itu BMT ingin mewujudkan aktivitas santri yang dalam mengembangkan ekonomi syariah dengan landasan sesuai ajaran Islam.Penetapan segmentasi pasar BMT adalah masyarakat pedesaan dan para wali murid yang menitipkan anaknya di Pondok Pesantren Sidogiri khususnya wilayah Jawa Timur dan Madura.

Fungi organizing dilakukan dengan mendesain struktur organisasi dalam kegiatan berbisnis pada BMT. Sebagai pempimpin pengelola BMT, tugas direktur utama adalah pemimpin kegiatan BMT sehari-hari, menjadi penanggung jawab utama, dan pemegang hasil keputusan tertinggi. Direktur utama mebawahi tiga direktur yaitu direktur bisnis yang bertugas sebagai melatih karyawan dalam menambah jumlah anggota serta mengecek FDR, NPF, dan DPK kantor cabang. Bagian kedua adalah direktur keuangan yang bertugas mengawasi 3 manajer, yaitu manajer keuangan, manajer akutansi dan IT, serta manajer investasi. Terakhir adalah direktur kepatuhan yang bertugas menentukan SOP, pengelolaan karyawan, persiapan logistik ketika di lapangan, dan menaggulangi, menindak, serta memeriksa kegiatan kantor cabang.

bagi karyawan, mengikutsertakan perwakilan karyawan untuk menghadiri seminar, dan mengadakan studi banding ke pihak perbankan, BPRS, dan BMT lain. Fungsi controlling, dilakukan dengan memantau seluruh kegiatan dan mengadakan rapat untuk mengevaluasi seluruh kegiatan.

2. Pemasaran

Kegiatan BMT yang diidentifikasi menggunakan bauran pemasaran berupa indikator 4P (Product, Price, Promotion, Place). Produk pada BMT dibagi menjadi tiga jenis ada produk pembiayaan (meliputi mudharobah, musyarakah, murabahah, qord al Hasan, rahn, ijaroh, dan hawalah), produk simpanan (tabungan mudharobah, peduli murid, idul fitri, walimah, wisata, haji al Haromain, umroh, tabungan pendidikan, dan deposito), dan produk jasa. Price pada BMT hanya membebankan biaya 10 ribu rupiah untuk pembukaan awal tabungan dan untuk bagi hasilnya sesuai dengan akad-akad yang sudah ditentukan. Indikator promotion adalah penyebaran brosur-brosur ke pasar dan kepada para pebisnis usaha mikro dan kecil serta mengadakan undian berhadiah. Indikator place, fokus pada wilayah Jawa Timur dan Madura. Penempatan kantor cabang biasanya berdampingan dengan pasar atau wilayah yang berpotensi.

3. Keuangan atau Akunting

Akuntansi dapat menentukan bagaimana kinerja BMT sehingga menjadi daya tarik bagi pihak investor. Keperluan lainnya adalah untuk memantau aktivitas bisnis. Pencatatan akutansi yang dilakukan oleh pihak KJKS BMT UGT Sidogiri mengikuti akutansi dari pihak perbankan.Sistem akutansi yang dibentuk menggunakan tahapan percobaan kemudian belajar dan konsultasi kepada bank hingga menjadi ahli dalam perhitungan aktiva atau pasiva.

4. Penelitian dan Pengembangan

Penelitian yang dilakukan guna menunjang hasil BMT dalam menambah kualitas dan kuantitas BMT. Penelitian berguna untuk menentukan keinginan masyarakat terhadap BMT dan hal apa saja yang diinginkan BMT dalam membentuk produk baru agar masyarakat tertarik dengan KJKS BMT UGT Sidogiri.

BMT akan memiliki kerja yang efektif ketika ada sistem informasi yang mendukung kinerja perusahaan. Sistem informasi didukung dengan penggunaan perangkat lunak (software) dengan memanfaatkan sistem Linux dimana perangkat ini sangat mudah dikembangkan dan tidak membutuhkan biaya banyak seperti penggunaan windows. Linux juga dapat diakses dengan Microsoft excel, word, dll. Perangkat keras (hardware) seperti komputer, televisi, mesin fotocopy, dan perangkat lainnya juga menjadi aspek kinerja BMT dalam menjalankan usaha. Email dan web BMT turut aktif dalam menyebar luaskan informasi tentang BMT. Perangkat lainnya adalah sinyal pendektesi kegiatan BMT untuk memantau kinerja antar cabang dan pusat.Sinyal menunjukkan BMT tersebut sedang melakukan transaksi yang dikerjakan.

Lingkungan Eksternal KJKS BMT UGT Sidogiri

1. Kekuatan Ekonomi

[image:52.595.85.478.561.721.2]Keadaan ekonomi anggota atau calon anggota KJKS BMT UGT Sidogiri menurut annual report<