EFEKTIVITAS MEKANISME TRANSMISI MONETER MELALUI

JALUR PEMBIAYAAN BANK SYARIAH DI INDONESIA

WULANDARI SANGIDI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Efektivitas Mekanisme Transmisi Moneter melalui Jalur Pembiayaan Bank Syariah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

WULANDARI SANGIDI. Efektivitas Mekanisme Transmisi Moneter melalui Jalur Pembiayaan Bank Syariah di Indonesia. Dibimbing oleh NOER AZAM ACHSANI dan RANTI WILIASIH.

Mekanisme perubahan kebijakan moneter hingga memengaruhi pertumbuhan ekonomi dan laju inflasi disebut sebagai mekanisme transmisi kebijakan moneter. Tujuan penelitian ini adalah menganalisis peran bank syariah dalam mekanisme transmisi moneter di Indonesia dan mengidentifikasi efek instrumen moneter syariah terhadap output dan inflasi melalui jalur pembiayaan bank syariah dengan metode VECM. Penelitian ini menggunakan data bulanan periode Januari 2004 hingga Maret 2008 untuk alur transmisi kebijakan moneter Sertifikat Wadiah Bank Indonesia (SWBI) dan periode April 2008 hingga Desember 2013 untuk alur transmisi kebijakan moneter Sertifikat Bank Indonesia Syariah (SBIS), pengolahan data dilakukan secara terpisah untuk membedakan SWBI dan SBIS. Variabel yang digunakan dalam penelitian ini yaitu Indeks Harga Konsumen (IHK), Indeks Produksi Industri (IPI), total DPK dan Pembiayaan bank Syariah, Imbal Hasil PUAS, bonus SWBI, dan fee SBIS. Hasil penelitian menunjukkan bahwa perbankan syariah memiliki peran penting dalam transmisi kebijakan moneter di Indonesia. Selain itu, terdapat hubungan antara sektor moneter dengan sektor riil pada penggunaan instrumen moneter SWBI namun, instrumen moneter SWBI belum efektif memengaruhi laju inflasi. Instrumen moneter SBIS tidak memberikan pengaruh apapun terhadap pertumbuhan output dan laju inflasi.

ABSTRACT

WULANDARI SANGIDI. Effectiveness of The Monetary Transmission Mechanism through Islamic Bank Financing Channel in Indonesia. Supervised by NOER AZAM ACHSANI and RANTI WILIASIH.

Mechanism of monetary policy changes to affect economic growth and the inflation rate is known as the transmission mechanism of monetary policy. The objectives of this research are to analyze the roles of Islamic banks in the monetary transmission mechanism in Indonesia and to identify the effects of Islamic monetary instrument to output and inflation through islamic bank lending channel by using the VECM method. This research utilizes monthly data from the period January 2004 – March 2008 for the transmission channel of monetary policy Sertifikat Wadiah Bank Indonesia (SWBI) and period April 2008 – December 2013 for the transmission channel of monetary policy Sertifikat Bank Indonesia Syariah (SBIS), data processing is done separately to distinguish SWBI dan SBIS. Variables which are used by this study are Consumer Price Index (CPI), Industrial Production Index (IPI), total third party funds, Islamic bank financing, yield PUAS, bonus SWBI, and fee SBIS. The results shows that Islamic banking has an important role in the transmission of monetary policy in Indonesia. Furthermore, there is a relationship between the monetary sector with the real sector on monetary instruments SWBI. However, SWBI monetary instrument is not effectively influence the rate of inflation. SBIS monetary instrument is doesn‟t give any influence on the growth rate of output and inflation.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

EFEKTIVITAS MEKANISME TRANSMISI MONETER MELALUI

JALUR PEMBIAYAAN BANK SYARIAH DI INDONESIA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah dengan judul Efektivitas Mekanisme Transmisi Moneter melalui Jalur Pembiayaan Bank Syariah di Indonesia ini berhasil diselesaikan.

Terima kasih penulis ucapkan kepada Bapak Prof Dr Noer Azam Achsani selaku pembimbing I, Ibu Ranti Wiliasih, SP, M.Si selaku pembimbing II, Ibu Sahara, Ph.D selaku penguji utama, dan Bapak Jaenal Effendi, Ph.D selaku penguji dari komisi pendidikan. Selain itu penulis berterimakasih kepada Ibu Heni Hasanah selaku asisten dosen yang telah memberikan masukan yang bermanfaat. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Terima kasih kepada dosen-dosen Ilmu Ekonomi atas bimbingannya selama ini, kepada teman-teman Ilmu Ekonomi Syariah 47 dan teman-teman satu bimbingan atas segala doa, pelajaran, bantuan, kasih sayang serta dukungan nya selama ini.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Teori Kebijakan Moneter 5

Mekanisme Transmisi Kebijakan Moneter 8

Kebijakan Moneter Islam 9

Instrumen Moneter Syariah di Indonesia 12

Penelitian Terdahulu 13

Kerangka Pemikiran 15

Hipotesis 18

METODE 18

Jenis dan Sumber Data 18

Metode Analisis dan Pengolahan Data 19

HASIL DAN PEMBAHASAN 23

Gambaran Umum Data 23

Hasil Penelitian 24

SIMPULAN DAN SARAN 36

Simpulan 36

Saran 36

DAFTAR PUSTAKA 37

LAMPIRAN 39

DAFTAR TABEL

1 Variabel, Sumber Data, dan Definisi Operasional 19

DAFTAR GAMBAR

1 Volume Transaksi SWBI dan SBIS periode 2004 - 2013 2 2 Alur Transmisi Kebijakan Moneter Syariah terhadap Output 14 3 Alur Transmisi Kebijakan Moneter Syariah terhadap Inflasi 15

4 Kerangka Pemikiran 17

5 Pergerakan Imbal Hasil PUAS dan SWBI/SBIS, Indeks Harga Konsumen (IHK), Indeks Produksi Industri Indonesia (IPI), Total DPK, dan Pembiayaan Bank Syariah Periode 2004 - 2013 23 6 Hubungan Kausalitas Granger Model IPI untuk Alur Transmisi

Kebijakan Moneter SWBI 26

7 Hubungan Kausalitas Granger Model IPI untuk Alur Transmisi

Kebijakan Moneter SBIS 27

8 Hubungan Kausalitas Granger Model CPI untuk Alur Transmisi

Kebijakan Moneter SWBI 28

9 Hubungan Kausalitas Granger Model CPI untuk Alur Transmisi

Kebijakan Moneter SBIS 28

10 Respon IPI akibat Guncangan Pembiayaan, Dana Pihak Ketiga, SWBI,

PUAS selama 36 periode 30

11 Respon IPI terhadap Guncangan Pembiayaan, Dana Pihak Ketiga, SBIS,

dan PUAS selama 60 periode 31

12 Respon CPI akibat Guncangan Pembiayaan, Dana Pihak Ketiga, SWBI,

dan PUAS selama 36 periode 32

13 Respon CPI akibat Guncangan Pembiayaan, Dana Pihak Ketiga, SBIS,

dan PUAS selama 36 periode ke depan 33

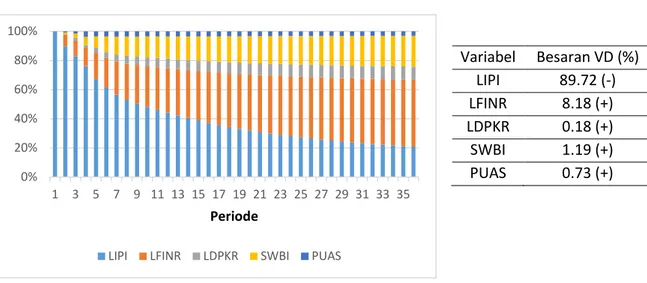

14 Variance Decomposition IPI untuk Alur Transmisi Kebijakan Moneter

SWBI 34

15 Variance Decomposition IPI untuk Alur Transmisi Kebijakan Moneter

SBIS 34

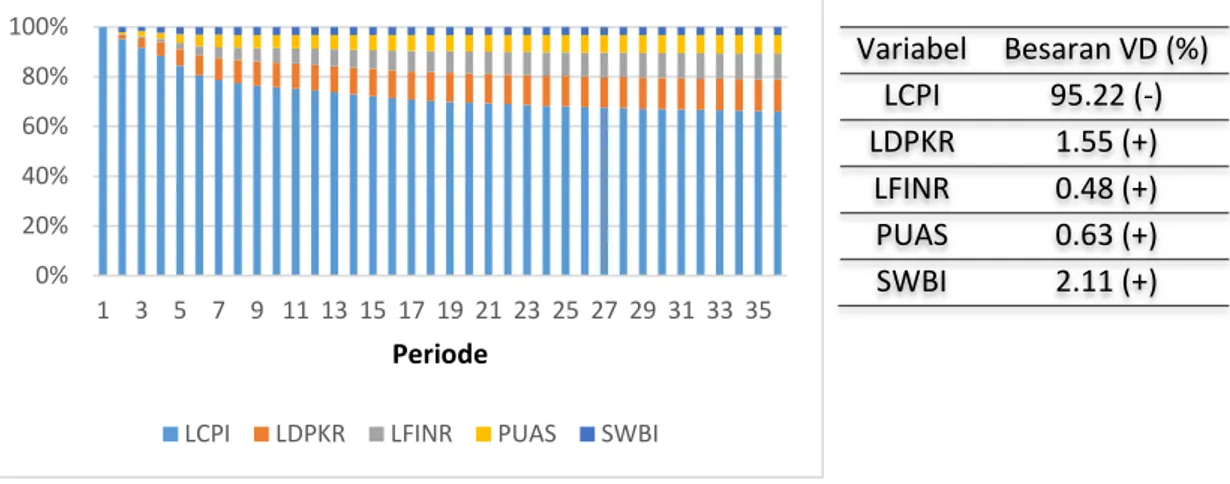

16 Variance Decomposition CPI untuk Alur Transmisi Kebijakan Moneter

SWBI 35

DAFTAR LAMPIRAN

Lampiran Alur Transmisi Kebijakan Moneter SWBI

1 Hasil Uji Akar Unit pada Level 39

2 Hasil Uji Akar Unit pada first difference 39

3 Hasil Uji Lag Optimal untuk Model IPI 40

4 Hasil Uji Lag Optimal untuk Model CPI 40

5 Hasil Uji Stabilitas VAR untuk Model IPI 41

6 Hasil Uji Stabilitas VAR untuk Model CPI 41

7 Hasil Uji Kointegrasi untuk Model IPI 42

8 Hasil Uji Kointegrasi untuk Model CPI 42

9 Hasil Uji Kausalitas Granger untuk Model IPI 43

10 Hasil Uji Kausalitas Granger untuk Model CPI 44

Lampiran Alur Transmisi Kebijakan Moneter SBIS

11 Hasil Uji Akar Unit pada Level 45

12 Hasil Uji Akar Unit pada first difference 45

13 Hasil Uji Lag Optimal untuk Model IPI 46

14 Hasil Uji Lag Optimal untuk Model CPI 46

15 Hasil Uji Stabilitas VAR untuk Model IPI 47

16 Hasil Uji Stabilitas VAR untuk Model CPI 47

17 Hasil Uji Kointegrasi untuk Model IPI 48

18 Hasil Uji Kointegrasi untuk Model CPI 48

19 Hasil Uji Kausalitas Granger untuk Model IPI 49

PENDAHULUAN

Latar Belakang

Pengendalian moneter dilaksanakan dengan maksud memengaruhi tujuan makro ekonomi seperti pertumbuhan ekonomi dan laju inflasi (Kasim dan Hasin 2013). Bank Indonesia sebagai bank sentral memiliki wewenang untuk melakukan kebijakan moneter melalui pengendalian instrumen moneter.

Mekanisme perubahan kebijakan moneter hingga memengaruhi pertumbuhan ekonomi dan laju inflasi disebut sebagai mekanisme transmisi kebijakan moneter (Warjiyo 2004). Interaksi dalam transmisi kebijakan moneter melalui dua tahap yaitu interaksi antara otoritas moneter dengan perbankan dan lembaga keuangan serta interaksi antara perbankan dan lembaga keuangan dengan para pelaku ekonomi di sektor riil.

Pemahaman mengenai pengaruh kebijakan moneter berperan terhadap perekonomian diperlukan karena adanya perbedaan dari tenggat waktu dan peran masing-masing jalur transmisi moneter, semakin baik pemahaman akan jalur transmisi moneter diharapkan dapat membantu mengarahkan dan menyusun strategi kebijakan moneter saat ini untuk mencapai tujuan akhir yang telah ditetapkan (Warjiyo 2004). Efektivitas (dilihat dalam kekuatan dan kecepatan) kebijakan moneter dipengaruhi oleh bekerjanya saluran transmisi kebijakan moneter. Mekanisme transmisi moneter dapat bekerja melalui beberapa jalur, seperti nilai tukar, suku bunga, kredit, dan harga aset.

Kredit sebagai sumber pembiayaan bagi sektor riil memiliki peran yang penting bagi perkembangan dunia usaha. Ketersediaan kredit perbankan memungkinkan bagi rumah tangga untuk melakukan konsumsi yang lebih baik dan bagi perusahaan untuk melakukan investasi yang tidak bisa dilakukan dengan dana sendiri. Menurut Goeltom (2007), eksistensi jalur kredit bank dalam transmisi moneter bergantung pada sumber dana eksternal berupa kredit bank yang dominan bagi perusahaan. Hasil survei menunjukkan bahwa kredit bank merupakan sumber dana eksternal yang dominan bagi perusahaan.

Sejak diberlakukannya UU No. 10 Tahun 1998, Indonesia menganut dual banking system. Pengertian dari dual banking system yaitu bank konvensional dan bank syariah dapat beroperasi secara berdampingan. Terbitnya UU No. 23 tahun 1999 memberikan tanggung jawab bagi Bank Indonesia untuk mengatur, mengawasi, dan mengembangkan perbankan syariah di Indonesia. Pertumbuhan bank syariah di Indonesia semakin pesat didukung oleh meningkatnya kebutuhan masyarakat akan produk dan layanan keuangan syariah serta dukungan penuh dari pemerintah sejak hadirnya industri keuangan syariah di Indonesia.

2

Instrumen moneter syariah pertama yang diperkenalkan pada awal tahun 2000 yaitu Sertifikat Wadiah Bank Indonesia (SWBI) dengan akad wadiah, yang dimaksud dengan akad wadiah yaitu perjanjian penitipan dana antara pemilik dana dengan pihak penerima titipan yang dipercaya untuk menjaga dana tersebut. Berdasarkan peraturan Bank Indonesia no. 10 tahun 2008 instrumen SWBI diganti menjadi Sertifikat Bank Indonesia Syariah (SBIS) dengan akad jualah, yang dimaksud dengan akad jualah yaitu janji atau komitmen untuk memberikan reward tertentu atas pencapaian hasil yang ditentukan dari suatu pekerjaan. Fee SBIS saat ini masih merujuk pada tingkat suku bunga SBI. Tingkat fee SBIS berperan sebagai rate kebijakan untuk bank syariah yang akan memengaruhi pendanaan dan pembiayaan melalui pasar uang antarbank syariah (PUAS) dan kemudian memengaruhi biaya dana perbankan dalam menyalurkan pembiayaannya. Gambar 1 menunjukkan volume transaksi Sertifikat Wadiah Bank Indonesia (SWBI) dan Sertifikat Bank Indonesia Syariah (SBIS).

Secara umum, volume transaksi SWBI dan SBIS berfluktuasi namun, nilai volume transaksi SBIS lebih besar dibandingkan SWBI. Return SWBI dinilai lebih rendah dibandingkan SBI konvensional sehingga nilai bonus SWBI dianggap tidak bersaing dengan suku bunga SBI. Setelah diganti dengan SBIS yang nilai fee SBIS merujuk pada tingkat suku bunga SBI, jumlah dana bank syariah yang disimpan dalam instrumen SBIS semakin meningkat. Faktor lain yang menyebabkan volume transaksi SBIS lebih besar di bandingkan SWBI yaitu peningkatan jumlah bank syariah di Indonesia.

Sumber : Statistik Perbankan Syariah (diolah)

Gambar 1 Volume Transaksi SWBI dan SBIS periode 2004-2013

3 Perumusan Masalah

Perkembangan sektor keuangan di Indonesia semakin meningkat dengan kehadiran sistem perbankan ganda di Indonesia. Keterkaitan sektor keuangan dan sektor riil dapat melemah seiring dengan perkembangan sektor keuangan. Sebagian dana yang dimobilisasi oleh lembaga keuangan dapat terus berputar di sektor keuangan saja dan tidak berpengaruh terhadap sektor riil (Warjiyo 2004). Meningkatnya pembiayaan perbankan syariah diharapkan dapat mendorong pertumbuhan sektor riil, karena tujuan dari aktivitas ekonomi yang Islami adalah untuk mendukung kegiatan produktif, membantu masyarakat dalam mengumpulkan modal, dan distribusi kekayaan untuk mencapai kesejahteraan bagi semua (Beik et al 2013).

Meskipun kehadiran industri perbankan syariah masih baru dan pangsa pasar perbankan syariah total peta perbankan baru mencapai 4.8% per Oktober 2013 (Bank Indonesia 2013). Akan tetapi, dengan berlakunya sistem perbankan ganda di Indonesia otoritas moneter memiliki tanggung jawab untuk menjaga kestabilan moneter dan sinergi dari kedua sistem untuk meraih kesejahteraan bersama (Ascarya 2010b).

Bank Indonesia selaku otoritas moneter merumuskan suatu kebijakan moneter dengan maksud memengaruhi sasaran-sasaran makroekonomi seperti inflasi dan pertumbuhan ekonomi. Kebijakan moneter tersebut dapat dikatakan efektif jika berhasil atau mencapai sasaran yang dikehendaki. Tujuan pengendalian moneter dalam Islam adalah tercapainya kondisi Full Employment yaitu kondisi seluruh faktor produksi dapat dioptimalkan penggunannya, menjamin stabilitas nilai mata uang dan stabilitas harga (mengendalikan inflasi) dan alat redistribusi kekayaan dimana harta disinergiskan antara sektor keuangan dengan sektor riil (Ascarya 2010a).

Sejak berlakunya dual Banking System di Indonesia, Bank Indonesia memiliki tugas untuk menjalankan operasi moneter ganda yaitu Sertifikat Bank Indonesia (SBI) berbasis suku bunga untuk konvensional dan Sertifikat Bank Indonesia Syariah (SBIS) berbasis fee untuk syariah. Keberadaan SWBI/SBIS masih cukup baru bila dibandingkan dengan SBI yang sudah diperkenalkan pada tahun 1984, sehingga efek instrumen moneter syariah kemungkinan belum memberikan dampak yang sama dengan instrumen moneter konvensional. Penelitian Ascarya (2010a) dalam Alur Transmisi dan Efektivitas Kebijakan Moneter Ganda di Indonesia menunjukkan bahwa Sertifikat Bank Indonesia Syariah (SBIS) memiliki karakter positif dalam menghambat dan menurunkan inflasi serta dalam mendorong dan meningkatkan output atau pertumbuhan ekonomi.

Berdasarkan penjelasan tersebut, maka pertanyaan penelitian dalam penelitian ini yaitu sebagai berikut :

1. Bagaimana peran perbankan syariah dalam menyalurkan efek kebijakan moneter syariah terhadap output riil dan inflasi?

4

Tujuan Penelitian

Berdasarkan permasalahan diatas maka tujuan dari dilakukan penelitian ini, yaitu :

1. Menganalisis peran bank syariah dalam mekanisme transmisi moneter di Indonesia.

2. Mengidentifikasi efek instrumen moneter syariah baik SWBI atau SBIS kepada output dan inflasi melalui jalur pembiayaan bank syariah.

Manfaat Penelitian Manfaat dari penelitian ini adalah :

1. Bagi pengambil kebijakan, hasil penelitian ini diharapkan dapat digunakan sebagai referensi dalam menentukan dan melaksanakan kebijakan moneter.

2. Bagi akademisi, diharapkan dapat memberikan sumbangan bagi perkembangan ilmu pengetahuan dan memberikan manfaat bagi pembacanya serta dapat dimanfaatkan sebagai referensi bagi penelitian selanjutnya.

3. Bagi penulis, penelitian ini merupakan wadah pembelajaran yang sangat bermanfaat.

Ruang Lingkup Penelitian

Variabel Dana Pihak Ketiga (giro, tabungan, dan deposito) dan pembiayaan yang digunakan dalam penelitian ini hanya mencakup Dana Pihak Ketiga (DPK) dan pembiayaan pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) tidak termasuk Bank Pembiayaan Rakyat Syariah (BPRS). Kebijakan moneter syariah tercermin dari bonus Sertifikat Wadiah Bank Indonesia (SWBI) yang sejak bulan April 2008 berubah menjadi fee Sertifikat Bank Indonesia Syariah (SBIS). Waktu penelitian ini dibatasi mulai Januari 2004 hingga Desember 2013.

Periode pengolahan data dalam penelitian ini dilakukan secara terpisah untuk membedakan instrumen moneter syariah yang digunakan. Pengolahan data untuk instrumen moneter SWBI dilakukan pada periode Januari 2004 hingga Maret 2008, sedangkan untuk instrumen moneter SBIS pada periode April 2008 hingga Desember 2013. Analisis data yang digunakan menggunakan metode Vector Error Correction Model (VECM), namun pembahasan dalam penelitian ini lebih difokuskan pada hasil uji Causalitas Granger dan Forecasting Error Variance Decomposition (FEVD) untuk tujuan (1) sedangkan Impulse Response Function (IRF) untuk tujuan (2).

5

TINJAUAN PUSTAKA

Teori Kebijakan Moneter

Sebuah kebijakan moneter pada umumnya bertujuan untuk menjaga dan memelihara kestabilan nilai uang dan mendorong kelancaran produksi dan pembangunan guna meningkatkan taraf hidup rakyat. Kebijakan moneter (bersinergi dengan kebijakan sektor lain) ditujukan untuk mendukung tercapainya target yang ingin dicapai dalam ekonomi makro.

Demi mencapai tujuan tersebut, kebijakan moneter diarahkan kepada pengaturan jumlah uang beredar dalam masyarakat yang sejalan dengan perkembangan seluruh sektor ekonomi. Otoritas moneter dapat memengaruhi nilai uang dan suku bunga dengan mengatur pertambahan jumlah uang beredar di masyarakat sehingga perkembangannya mampu mendorong perekonomian ke arah yang diinginkan sesuai dengan tujuan pembangunan nasional. Satu hal yang menjadi dasar dalam teori kebijakan moneter adalah aspek penawaran dan permintaan uang (Pohan 2008b).

a. Permintaan Uang

Uang hadir untuk memenuhi berbagai fungsi, antara lain sebagai alat transaksi, satuan hitung, dan penyimpan nilai. Sesuai dengan fungsi tersebut, uang telah membantu masyarakat dalam mengatasi kesulitan untuk melakukan berbagai kegiatan ekonomi seperti perdagangan, investasi, konsumsi, dan menabung. Menurut Keynes, motif permintaan masyarakat akan uang terutama ada pada tiga hal, yakni untuk keperluan transaksi, berjaga-jaga, dan spekulasi (Pohan 2008b).

b. Penawaran Uang

Pada sisi penawaran, ada dua hal yang menentukan jumlah penawaran uang, yaitu uang primer (kewajiban otoritas moneter) dan angka pengganda uang (money multiplier). Jumlah uang primer ditentukan oleh beberapa faktor dan sebagian faktor tersebut perkembangannya dapat dikendalikan oleh otoritas moneter. Faktor- faktor yang memengaruhi besarnya uang primer yaitu transaksi yang berkaitan dengan penerimaan atau pembayaran luar negeri yang memengaruhi perubahan tagihan luar negeri bersih dalam neraca bank sentral, defisit APBN yang dibiayai melalui pinjaman pemerintah dan bank sentral atau sering juga disebut sebagai “penciptaan uang baru”, kredit langsung dari bank sentral kepada badan atau lembaga tertentu, kredit likuiditas dari bank sentral kepada bank-bank umum.

6

atau reserves requirement yang dilambangkan dengan RR/(D+T), dan Excess reserve ratio atau ER/(D+T).

Kebijakan Moneter

a. Target Kebijakan Moneter

Kerangka yang umum digunakan dalam membahas kebijakan moneter meliputi target, indikator, dan instrumen kebijakan moneter. Target kebijakan moneter kerap juga disebut sebagai sasaran akhir atau target akhir (ultimate target). Target adalah variabel-variabel yang ingin dicapai dari sebuah kebijakan moneter. Target akhir sebuah kebijakan moneter adalah suatu kondisi ekonomi makro yang ingin dicapai. Target akhir tersebut tidaklah selalu sama dari satu negara ke negara lainnya. Tidak pula harus sama dari waktu ke waktu. Target kebijakan moneter bersifat dinamis dan selalu disesuaikan dengan kebutuhan perekonomian suatu negara.

Target kebijakan ekonomi pada umumnya juga merupakan target kebijakan moneter, yaitu stabilitas harga, pertumbuhan ekonomi jangka panjang, kesempatan kerja, dan keseimbangan neraca pembayaran. Stabilitas harga dan keseimbangan neraca pembayaran merupakan sarana pendukung untuk tercapainya sasaran akhir dari kebijakan ekonomi, yaitu kesejahteraan masyarakat.

b. Indikator Kebijakan Moneter

Gejolak perkembangan perekonomian dapat menghambat pencapaian sasaran kebijakan moneter yang telah ditetapkan. Sehubungan dengan itu, diperlukan indikator (sasaran antara) yang dapat memberi petunjuk apakah perkembangan moneter tetap terarah pada usaha pencapaian sasaran akhir yang telah ditetapkan atau tidak. Indikator kebijakan moneter adalah variabel-variabel yang ingin dikontrol oleh bank sentral agar sasaran akhir dapat dicapai. Indikator juga disebut sebagai sasaran menengah atau intermediate target dalam usaha mencapai sasaran akhir dari kebijakan moneter.

Terdapat dua pilihan variabel yang dapat digunakan, yaitu tingkat suku bunga (interest rate) dan jumlah uang beredar (monetary aggregate). Kebijakan moneter yang menggunakan suku bunga sebagai sasaran antara akan menetapkan tingkat suku bunga yang ideal untuk mendorong kegiatan investasi. Apabila suku bunga menunjukkan kenaikan melampaui angka yang ditetapkan, bank sentral akan segera melakukan ekspansi moneter agar suku bunga turun sampai pada tingkat yang ditetapkan tersebut. Lain halnya dengan suku bunga, jumlah uang beredar sebagai indikator akan memberikan dampak positif, yaitu tingkat harga yang stabil karena apabila jumlah uang beredar bergejolak, bank sentral akan melakukan tindakan kontraksi atau ekspansi moneter sehingga jumlah uang beredar akan relatif konstan pada suatu jumlah yang ditetapkan. Namun demikian, kebijakan ini akan mengakibatkan suku bunga bergejolak karena gejolak permintaan akan uang tidak diimbangi oleh penawaran akan uang.

c. Instrumen Kebijakan Moneter

7 instrumen yang biasa digunakan dikelompokkan menjadi dua bagian, yakni instrumen langsung dan instrumen tidak langsung. Disebut sebagai instrumen langsung karena otoritas moneter dapat secara langsung menggunakan instrumen tersebut ketika dibutuhkan.

Terdapat beberapa jenis instrumen langsung, diantaranya penetapan suku bunga. Teknisnya bank sentral menetapkan tingkat suku bunga, baik suku bunga simpanan maupun pinjaman. Melalui penetapan tingkat suku bunga, bank sentral dapat melakukan ekspansi dan kontraksi moneter sesuai kebutuhan namun, seiring mengglobalnya perekonomian dunia, penetapan suku bunga semakin hari semakin tidak efektif (Pohan 2008a). Selain menetapkan suku bunga, bank sentral juga dapat menjaga likuiditas di pasar dengan menetapkan besaran maksimum kredit perbankan yang dapat disalurkan, yang lazim disebut sebagai pagu kredit (credit ceilings).

Instrumen langsung lainnya yang digunakan oleh bank sentral dalam rangka kebijakan moneter yaitu rasio likuiditas, kuota penjualan kembali surat berharga, dan kredit langsung. Rasio likuiditas merupakan cadangan berupa surat berharga atau valuta asing tertentu yang diwajibkan oleh bank sentral kepada bank-bank. Kuota penjualan kembali surat berharga merupakan penjualan kembali surat berharga yang belum jatuh tempo yang kuotanya ditetapkan oleh bank sentral. Instrumen ini tidak ubahnya pemberian kredit oleh bank sentral secara langsung dengan tingkat bunga di bawah tingkat bunga pasar uang antarbank, hanya saja dijamin dengan surat berharga pasar uang sedangkan kredit langsung sudah tidak lagi digunakan karena dianggap tidak efektif dan sangat mahal (Pohan 2008a).

Seperti juga instrumen langsung, terdapat banyak jenis instrumen tidak langsung yang pada umumnya terdiri dari cadangan wajib minimum, fasilitas diskonto dan rediskonto, operasi pasar terbuka, fasilitas simpanan bank sentral, intervensi valuta asing, fasilitas overdraft, simpanan sektor pemerintah, lelang kredit, moral suasion, serta berbagai instrumen dengan pola syariah. Cadangan wajib minimum atau reserve requirement adalah ketentuan bank sentral yang mewajibkan bank-bank untuk memelihara sejumlah alat-alat likuid (reseve) sebesar presentase tertentu dari kewajiban lancarnya. Semakin kecil presentase tersebut semakin besar kemampuan bank memanfaatkan reserve-nya untuk memberikan pinjaman dalam jumlah yang lebih besar. Termasuk instrumen tidak langsung karena besaran cadangan itu akan mengurangi kemampuan bank dalam menyalurkan kredit.

Instrumen tidak langsung lainnya yaitu fasilitas diskonto atau discount rate policy yaitu kebijakan moneter dalam memengaruhi jumlah uang beredar melalui pengaturan suku bunga pemberian kredit bank sentral kepada bank-bank. Apabila bank sentral menetapkan tingkat diskonto lebih tinggi, bank-bank akan mengurangi permintaan kredit dari bank sentral yang pada gilirannya akan mengurangi kemampuan bank dalam memberikan pinjaman sehingga jumlah uang beredar menurun.

8

sentral bermaksud mengurangi jumlah uang beredar, bank sentral akan menjual surat-surat berharga kepada bank-bank agar reserve bank-bank berkurang sehingga kemampuan bank-bank memberikan pinjaman menurun. Tindakan ini disebut kontraksi moneter.

Instrumen tidak langsung lainnya yang digunakan oleh bank sentral yaitu Fasilitas Simpanan Bank Sentral (FASBI) yaitu simpanan bank-bank pada bank sentral untuk jangka waktu yang sangat pendek. Selain itu, terdapat instrumen intervensi valuta asing, yakni bank sentral melakukan jual beli valuta asing dengan mata uang sendiri. Dalam sistem nilai tukar mengambang (floating exchange rate system), intervensi jual valuta asing dimaksudkan untuk memperkuat mata uang sendiri. Moral suasion atau imbauan juga dapat menjadi instrumen tidak langsung dalam kebijakan moneter. Bank sentral atau otoritas moneter memberi imbauan kepada perbankan untuk melakukan langkah tertentu yang dibutuhkan namun, efektivitas imbauan ini sangat tergantung pada kredibilitas bank sentral.

Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter merupakan suatu proses sejak suatu kebijakan moneter yang dirumuskan hingga akhirnya memengaruhi sektor riil. Pada dasarnya transmisi kebijakan moneter merupakan interaksi antara otoritas moneter atau bank sentral dengan perbankan, dan lembaga keuangan lainnya, serta pelaku ekonomi disektor riil.

Interaksi ini terjadi melalui dua tahapan proses perputaran uang. Pertama, interaksi antara bank sentral dengan perbankan dan lembaga keuangan lainnya dalam berbagai transaksi keuangan. Di bidang keuangan, kebijakan moneter berpengaruh terhadap jumlah uang beredar, perkembangan suku bunga, nilai tukar, dan harga saham di samping volume dana masyarakat yang disimpan bank, kredit yang disalurkan bank kepada dunia usaha, penanaman dana pada obligasi dan saham. Kedua, interaksi yang berkaitan dengan fungsi intermediasi, yaitu interaksi antara perbankan dan lembaga keuangan lainnya dengan para pelaku ekonomi dalam berbagai aktivitas di sektor ekonomi riil. Di sektor riil, kebijakan moneter selanjutnya akan memengaruhi kegiatan konsumsi, investasi dan produksi, ekspor dan impor, serta harga-harga barang dan jasa pada umumnya.

Pengaruh tindakan otoritas moneter terhadap aktivitas perekonomian ini terjadi melalui berbagai saluran atau channels, yaitu saluran uang atau langsung, saluran suku bunga, saluran kredit, saluran nilai tukar, saluran harga aset, dan saluran ekspektasi.

9 moneter sehingga otoritas moneter perlu mempertimbangkan perubahan ini dalam merumuskan dan melaksanakan kebijakan moneter (Pohan 2008a).

Kebijakan Moneter Islam

Sistem keuangan Islam tidak mengenal instrumen suku bunga dan menerapkan sistem pembagian keuntungan dan kerugian (profit and loss sharing). Besar kecilnya keuntungan yang diperoleh nasabah perbankan Islam ditentukan oleh besar kecilnya pembagian keuntungan yang diperoleh bank dari kegiatan investasi dan pembiayaan yang dilakukan di sektor riil sehingga sektor moneter memiliki ketergantungan pada sektor riil. Jika investasi dan produksi di sektor riil berjalan dengan lancar, maka return pada sektor moneter akan meningkat (Huda et al 2008).

Para pemilik dana akan menginvestasikan dananya pada kegiatan yang memberikan keuntungan terbesar (actual return), sehingga semakin tinggi permintaan uang untuk investasi di sektor riil atau kebutuhan akan persediaan dana untuk investasi semakin besar maka, tingkat keuntungan harapan yang akan diberikan akan relatif menurun. Besarnya tingkat actual return ini tidak berfluktuatif seperti halnya suku bunga maka akan menjadikan permintaan uang akan lebih stabil. Tingginya fluktuasi suku bunga akan menyebabkan ketidakpastian dalam berinvestasi sehingga investor akan berusaha untuk mengurangi risiko investasinya dengan cara mengalihkan investasi jangka panjang kepada investasi jangka pendek. Dominasi investasi dalam jangka pendek ini akan mengakibatkan lemahnya fundamental perekonomian (Karim 2008).

Tidak ada mekanisme kontrol dari suku bunga dalam mengalokasikan untuk apa dana pinjaman tersebut digunakan. Pada satu sisi, bunga merupakan biaya modal (cost of capital) yang sudah pasti harus dibayar di masa yang akan datang, realita ini menjadikan para peminjam dana berusaha untuk mendapatkan nilai tambah dana tersebut guna menutupi biaya bunga. Jika tidak ada mekanisme kontrol disertai dengan rentannya fluktuasi suku bunga, maka memungkinkan dana akan dialokasikan untuk usaha-usaha yang tidak bersinggungan di sektor riil, karena dasar pengambilan keputusan mereka bukanlah nilai tambah di sektor riil, akan tetapi nilai tambah akan uang. Perilaku ini akan mengurangi sumber dana pinjaman diinvestasikan di sektor riil, yang pada gilirannya investasi itu tidak akan menjamin adanya tambahan produktivitas dan sumber lapangan kerja baru (Karim 2008).

Dasar pemikiran dari manajemen moneter dalam konsep Islam adalah terciptanya stabilitas permintaan uang dan mengarahkan permintaan uang tersebut kepada tujuan yang penting dan produktif, sehingga setiap instrumen yang akan mengarahkan kepada instabilitas dan pengalokasian sumber dana yang tidak produktif akan ditinggalkan.

10

Tujuannya untuk menghasilkan pertumbuhan yang memadai dan dapat menghasilkan kesejahteraan yang merata bagi masyarakat (Huda et al 2008).

Instrumen Kebijakan Moneter Islam a. Target Pertumbuhan dalam M dan M0

Setiap tahun bank sentral harus menentukan pertumbuhan peredaran uang yang diinginkan (M) sesuai dengan sasaran ekonomi nasional, termasuk laju pertumbuhan ekonomi yang diinginkan, tetapi yang berkesinambungan dan stabilitas mata uang. Pertumbuhan pada M berkaitan erat dengan pertumbuhan dalam M0 atau uang berdaya tinggi (high powered money) yang didefinisikan

sebagai mata uang dalam sirkulasi plus deposito pada bank sentral, bank sentral harus mengatur ketersidiaan dan pertumbuhan M0

Penciptaan M0 terjadi karena hak khusus yang dinikmati ooleh bank sentral

untuk menciptakan uang, yang memang merupakan hak prerogatifnya, sumber-sumber daya yang dapat diturunkan dari kekuataan ini harus dimanfaatkan hanya untuk memenuhi sasaran-sasaran masyarakat Islam yang berorientasi kepada kesejahteraan sosial. Untuk mencapai tujuan tersebut, bank sentral harus membuat total M0 yang diciptakannya, sebagian bagi pemerintah dan sebagian bagi

bank-bank komersial dan lembaga keuangan khusus.

Proporsi M0 yang dialihkan penggunaannya oleh bank sentral bagi

masing-masing lembaga ini harus ditentukan oleh kondisi perekonomian, sasaran-sasaran ekonomi Islam, dan keinginan kebijakan moneter. Sebagian dari M0 diberikan

kepada pemerintah untuk membiayai proyek-proyek kepentingan sosialnya, termasuk penyediaan perumahan, fasilitas kesehatan dan pendidikan bagi yang miskin. Sebagian M0 yang diberikan kepada lembaga-lembaga kredit khusus harus

dipergunakan terutama untuk membiayai aktivitas produktif seperti wirausaha, petani, industri rumah tangga, dan pembiayaan bisnis kecil lainnya, yang meskipun layak dan secara sosial diperlukan, tetapi tidak memndapatkan dana yang cukup dari bank-bank komersial dan LKNB.

b. Saham Publik terhadap Deposito unjuk (Uang Giral)

Sebagian uang giral bank komersial, harus dialihkan kepada pemerintah untuk memungkinkannya membiayai proyek-proyek yang bermanfaat secara sosial tanpa memaksakan beban pada pundak publik lewat pajak yang dikumpulkan untuk tujuan ini oleh perbendaharaan. Ini merupakan tambahan bagi jumlah yang dilimpahkan kepada pemerintah oleh bank sentral untuk melakukan ekspansi basis moneter (M0).

c. Cadangan Wajib Resmi

11 dijalankan dengan tepat, termasuk risiko likuiditas yang sesuai, diperkuat dengan sistem pengujian bank yang efektif.

Dana-dana yang diterima oleh bank sentral melalui kewajiban cadangan resmi dapat dipergunakan untuk dua tujuan yaitu sebagian dari dana harus dipergunakan untuk memungkinkannya melayani peminjaman sebagai lender of last resort. Selain itu, sisa dana dapat diinvestasikan oleh bank sentral Islam dengan menemukan lahan-lahan alternatif bebas bunga untuk investasi.

d. Pembatas Kredit

Ekspansi kredit dapat melebihi batas yang diinginkan. Hal tersebut dapat disebabkan karena : pertama, tidak mungkin menentukan secara akurat kucuran dana kepada sistem perbankan; kedua, hubungan antara cadangan bank komersial dan ekspansi kredit tidak akurat benar. Oleh sebab itu, perlu menetapkan batasan kredit bank komersial untuk menjamin bahwa penciptaan kredit total adalah konsisten dengan target-target moneter. Dalam alokasi batasan di antara bank-bank komersial individual, perlu melakukan kehati-hatian sehingga terjamin terwujudnya kompetisi yang sehat di antara bank-bank.

e. Alokasi Kredit yang Berorientasi kepada Nilai

Kredit bank terjadi karena dana yang dimiliki oleh publik sehingga kredit harus dialokasikan dengan tujuan supaya membantu merealisasikan kemashlahatan sosial secara umum. Hal ini dapat dicapai dengan menjamin bahwa alokasi kredit akan menimbulkan suatu produksi dan distribusi optimal bagi barang dan jasa yang diperlukan oleh sebagian besar anggota masyarakat dan manfaat kredit dapat dirasakan oleh sejumlah besar kalangan bisnis dalam masyarakat.

Alasan yang secara normal diberikan oleh bank-bank komersial untuk memberikan sebagian kecil dana (kredit) kepada pengusaha kecil dan menengah adalah risiko yang lebih besar dan biaya yang dilibatkan dalam pembiayaan semacam ini. Oleh sebab itu, usaha kecil mengahadapi dua kesulitan yaitu tidak mampu mendapatkan pembiayaan dari perbankan atau mendapatkannya dengan persyaratan yang mencekik (dalam bentuk ongkos dan kolateral) dibandingkan dengan mitra usaha besar mereka sehingga pertumbuhan dan kelangsungan hidup usaha kecil terganggu meskipun mereka memiliki potensi besar untuk menyerap tenaga kerja dan memasok output dan memperbaiki distribusi pendapatan.

Risiko dan biaya dari pembiayaan semacam ini perlu dikurangi. Risiko dapat dikurangi dengan memperkenalkan suatu skema jaminan pinjaman yang dijamin sebagian oleh pemerintah dan sebagian lagi oleh bank komersial. Skema itu harus dapat menahan bank-bank untuk meminta jaminan kolateral dalam hal usaha kecil yang surat-surat pengesahan umumnya telah didaftar atau diberi sertifikat oleh skema jaminan. Bank komersial juga akan melakukan training bisnis untuk mempertahankan rekening yang diinginkan dan dipersiapkan agar selalu dapat diaudit kapan saja saat diperlukan.

12

memperoleh pembiayaan dari bank tanpa harus menyerahkan kolateral yang dipersyaratkan.

f. Moral Suassion

Bank sentral melalui kontal personalnya, konsultasi, dan rapat-rapat dengan bank-bank komersial, dapat saling bahu-membahu menjaga kekuatan dan memecahkan persoalan perbankan serta memberikan sasaran kepada mereka tentang tindakan-tindakan yang diperlukan untuk mengatasi kesulitan-kesulitan dan mencapai tujuan yang diinginkan.

Instrumen Moneter Syariah di Indonesia

a. Sertifikat Wadiah Bank Indonesia (SWBI)

Selama ini kebijakan moneter yang dilakukan oleh Bank Indonesia dalam rangka pengendalian uang beredar ditempuh dengan pelaksanaan operasi pasar terbuka, yaitu menambah atau mengurangi jumlah uang beredar di masyarakat melalui bank-bank konvensional. Semakin berkembangnya bank syariah maka kebijakan moneter yang dilaksanakan oleh bank syariah diperluas melalui bank-bank tersebut.

Berdasarkan Peraturan Bank Indonesia (PBI) No. 2/9/PBI/2000 Bank Indonesia menerbitkan Sertifikat Wadiah Bank Indonesia (SWBI) sebagai salah satu instrumen kebijakan moneter untuk mengendalikan kondisi moneter perbankan syariah. SWBI merupakan sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan akad wadiah. Wadiah merupakan akad perjanjian penitipan dana antara pemilik dana dengan pihak penerima titipan yang dipercaya untuk menjaga dana tersebut. Jangka waktu kepemilikan SWBI cukup singkat yaitu 7 , 14, dan 28 hari.

Bank-bank syariah yang mengalami kelebihan likuiditas dapat menitipkan dananya pada Bank Indonesia melalui instrumen SWBI. Bank syariah yang menanamkan dananya di SWBI akan memperoleh bonus atau imbalan. Besarnya bonus tidak ditentukan di awal dan pemberian bonus tersebut bersifat suka rela. Adapun nilai bonus SWBI mengacu pada nilai imbal hasil pada transaksi pasar uang antarbank syariah (PUAS). Pelaksanaan SWBI tidak dilakukan melalui lelang melainkan dengan membuka window sehingga mempunyai kemiripan dengan fasilitas simpanan bank sentral (Ascarya 2002).

b. Sertifikat Bank Indonesia Syariah (SBIS)

Berdasarkan Peraturan Bank Indonesia (PBI) No. 10/11/PBI/2008 Sertifikat Wadiah Bank Indonesia (SWBI) diganti dengan Sertifikat Bank Indonesia Syariah (SBIS). Instrumen moneter syariah diubah menjadi SBIS karena return SWBI lebih rendah dari suku bunga SBI sehingga bank syariah menganggap bahwa SWBI tidak memberikan tingkat investasi yang kompetitif. Hingga saat ini nilai fee SBIS mengacu pada suku bunga Sertifikat Bank Indonesia (SBI).

13 pengendalian moneter melalui penyerapan likuiditas dari masyarakat dan menempatkannya dalam jumlah dan jangka waktu tertentu. Jangka waktu kepemilikan SBIS yaitu 1,3, 6, dan 9 bulan.

Penelitian Terdahulu

Beberapa studi empiris telah dilakukan untuk melihat adanya transmisi kebijakan moneter syariah. Ascarya (2010a) menginvestigasi mekanisme transmisi sistem moneter ganda dari kebijakan moneter syariah dan konvensional kepada output dan inflasi menggunakan metode VAR dengan data bulanan perbankan Indonesia dari Januari 2003 hingga Desember 2009. Hasil Granger menunjukkan bahwa secara keseluruhan alur transmisi konvensional sesuai dengan teori, sedangkan alur transmisi kebijakan moneter syariah belum teridentifikasi dengan jelas dan terputus di PUAS. Hal tersebut mengindikasikan bahwa transmisi moneter syariah masih lemah karena instrumen utama kebijakan moneter syariah yaitu SBIS baru mempengaruhi imbal hasil di Pasar Uang Antarbank Syariah (PUAS), namun belum efektif mempengaruhi pembiayaan perbankan syariah dalam mencapai tujuan kebijakan moneter.

Berdasarkan hasil Impulse Response Function (IRF) dan Forecasting Error Variance Decomposition (FEVD), instrumen moneter konvensional seperti PUAB, suku bunga, dan kredit memiliki andil dalam memicu inflasi dan menghambat pertumbuhan ekonomi kecuali SBI yang memiliki andil dalam menahan inflasi. Adapun instrumen syariah seperti SBIS, PUAS, bagi hasil, dan pembiayaan memiliki andil dalam menahan inflasi dan mendorong pertumbuhan ekonomi. Oleh karena itu, kebijakan moneter untuk „pengurangan inflasi‟ dengan pola syariah lebih efektif dibandingkan dengan pola konvensional.

Studi lain yang mengkaji transmisi kebijakan moneter melalui jalur pembiayaan bank syariah dilakukan oleh „Ayuniyyah (2010) yang menganalisis secara kuantitatif pengaruh instrumen moneter syariah terhadap pertumbuhan sektor riil di Indonesia kemudian dibandingkan dengan instrumen moneter konvensional melalui mekanisme transmisi moneter. Hasil penelitian menunjukkan bahwa variabel nilai nominal pembiayaan syariah memengaruhi dan memiliki hubungan positif dengan pertumbuhan sektor riil sedangkan variabel nilai nominal kredit konvensional memiliki hubungan negatif dengan pertumbuhan sektor riil di Indonesia. Bagi hasil (rate of return syariah) memiliki hubungan positif dengan pertumbuhan sektor riil, sedangkan suku bunga memiliki hubungan yang negatif terhadap pertumbuhan sektor riil. Selain itu, instrumen moneter syariah memiliki karakteristik yang lebih cepat stabil dibandingkan dengan variabel moneter konvensional.

14

menyarankan kepada pembuat kebijakan moneter untuk memperhitungkan peran perbankan Syariah dalam implementasi kebijakan moneter di Malaysia.

Pada kasus Indonesia, studi empiris mengenai mekanisme transmisi kebijakan moneter melalui jalur pembiayaan bank syariah dilakukan oleh Ascarya (2010b). Dalam penelitian tersebut terdapat dua model yang digunakan yaitu model output (IPI) dan inflasi (CPI). Kesimpulan hasil penelitian yaitu transmisi kebijakan moneter secara syariah melalui jalur pembiayaan bank syariah memberikan kontribusi positif terhadap pertumbuhan ekonomi, namun tidak memberikan dampak negatif terhadap inflasi. Beik et al (2013) menguraikan mekanisme transmisi moneter syariah yang telah di praktekkan di Indonesia kepada pertumbuhan output riil dan inflasi. Hasilnya semua variabel syariah memiliki dampak yang signifikan terhadap pertumbuhan sektor riil, tidak ada variabel yang mempengaruhi inflasi. Kecuali instrumen SBIS tidak mampu mendorong pertumbuhan ekonomi dan hanya digunakan sebagai instrumen untuk menyerap dana yang tidak teralokasikan kepada sektor riil.

Variabel dan model yang digunakan dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Ascarya (2010b) yang berjudul Roles of

Indonesia’s Islamic Banking in Achieving Macro-Economic Objectives. Dalam penelitian tersebut terdapat dua model yang digunakan yaitu model output (IPI) dan inflasi (CPI) yang dapat dirumuskan sebagai berikut :

IPI = f (IFIN, IDEP, PUAS, SBIS), dan CPI = f (IFIN, IDEP, PUAS, SBIS)

IPI ( Industrial Production Index) merupakan proksi dari pertumbuhan ekonomi atau output. CPI (Consumer Price Index) merupakan proksi dari inflasi. IFIN (Islamic Financing) sebagai pembiayaan bank Syariah. IDEP (Islamic Deposits) adalah Dana Pihak Ketiga (DPK) perbankan Syariah. PUAS yaitu rate imbal hasil satu hari di pasar uang antar bank Syariah. SBIS yaitu imbal hasil Sertifikat Bank Indonesia Syariah sebagai indikator kebijakan moneter.

Alur transmisi kebijakan moneter melalui jalur pembiayaan bank syariah hingga akhirnya dapat memengaruhi output dan inflasi dapat digambarkan seperti gambar 2 dan 3 dibawah ini.

Sumber : Ascarya (2010b)

15

Sumber : Ascarya (2010b)

Gambar 3 Alur Transmisi Kebijakan Moneter Syariah terhadap Inflasi

Perbedaan penelitian ini dengan penelitian Ascarya (2010b) yaitu penelitian ini memisahkan instrumen moneter syariah ketika masih berupa SWBI pada periode January 2004 hingga Maret 2008 dan ketika diganti menjadi SBIS pada periode April 2008 hingga Desember 2013. Selain itu, data yang digunakan dalam penelitian ini diperbaharui hingga bulan Desember 2013.

Kerangka Pemikiran

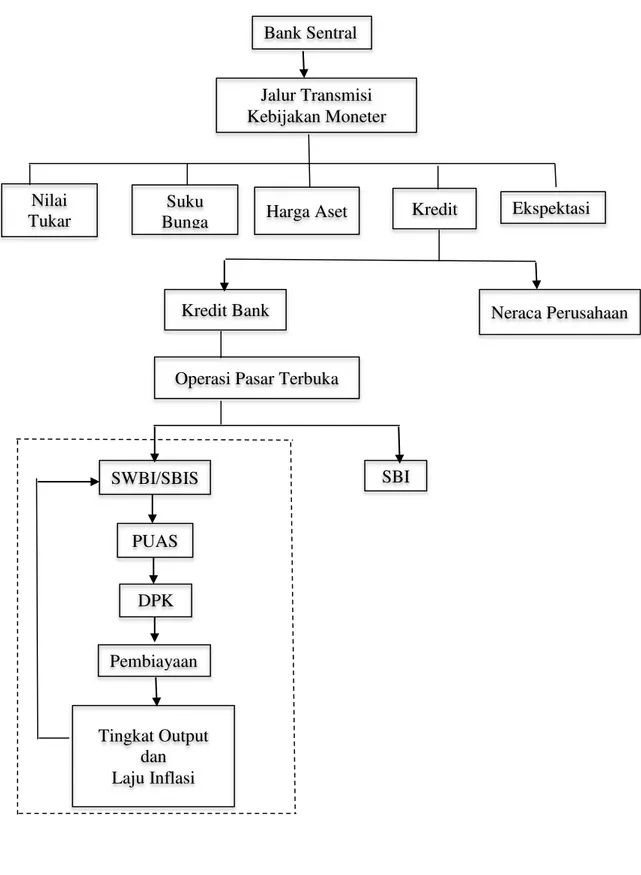

Proses kebijakan moneter yang ditetapkan oleh bank sentral hingga memengaruhi kestabilan harga dan pertumbuhan ekonomi dikenal dengan mekanisme transmisi moneter. Mekanisme transmisi moneter dapat bekerja melalui beberapa jalur, seperti nilai tukar, suku bunga, kredit, dan harga asset. Jalur transmisi moneter yang digunakan dalam penelitian ini adalah jalur kredit. Jalur kredit terbagi menjadi jalur kredit bank dan neraca perusahaan.

Jalur kredit yang digunakan dalam penelitian ini yaitu jalur kredit bank. Jalur kredit bank dari transmisi moneter bekerja sebagai berikut: kebijakan moneter ekspansioner, yang meningkatkan cadangan bank dan simpanan bank, meningkatkan tersedianya kredit bank. Akibat banyaknya peminjam yang bergantung pada kredit bank untuk membiayai kegiatannya, kenaikan kredit ini akan menyebabkan pengeluaran untuk berinvestasi meningkat (Mishkin 2008).

Sejak diberlakukannya sistem perbankan ganda di Indonesia, maka Bank Indonesia memiliki instrumen moneter konvensional maupun syariah. Perkembangan industri perbankan syariah yang semakin pesat, mengakibatkan peran perbankan syariah dalam mentransmisikan instrumen moneter syariah kepada output dan laju inflasi tidak dapat diabaikan. Namun, pangsa industri perbankan syariah yang masih kecil, sehingga menimbulkan pertanyaan peran perbankan syariah dalam menyalurkan efek kebijakan moneter kepada output dan inflasi serta dampak kebijakan moneter syariah terhadap output dan inflasi.

16

sebelum tahun 2008 dan Sertifikat Bank Indonesia Syariah yang diperkenalkan pada awal tahun 2008.

Bonus SWBI/fee SBIS berperan sebagai rate kebijakan moneter syariah. Imbal hasil SBIS akan ditransmisikan kepada imbal hasil Pasar Uang Antarbank Syariah (PUAS). PUAS digunakan oleh perbankan Syariah untuk mengelola likuiditasnya. Mekanisme ini akan memengaruhi jumlah Dana Pihak Ketiga (DPK) kemudian akan memengaruhi dana perbankan dalam menyalurkan pembiayaannya. Pembiayaan sebagai sumber pendanaan bagi aktivitas ekonomi masyarakat baik untuk investasi maupun konsumsi akan memengaruhi pertumbuhan ekonomi dan inflasi.

17

: Fokus penelitian

Gambar 4 Kerangka Pemikiran Bank Sentral

Jalur Transmisi Kebijakan Moneter

Ekspektasi Nilai

Tukar

Suku

Bunga Harga Aset Kredit

Kredit Bank Neraca Perusahaan

SBI SWBI/SBIS

PUAS

DPK

Pembiayaan

Tingkat Output dan Laju Inflasi

18

Hipotesis

1. Terdapat hubungan kausalitas positif antara pembiayaan bank syariah dengan pertumbuhan output.

2. Tidak terdapat kesinambungan antara pembiayaan bank syariah dengan laju inflasi.

3. Instrumen moneter syariah baik Sertifikat Wadiah Bank Indonesia (SWBI) atau Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh positif terhadap pertumbuhan ekonomi sehingga meningkatnya bonus SWBI atau fee SBIS akan menurunkan pertumbuhan ekonomi.

4. Instrumen moneter syariah baik Sertifikat Wadiah Bank Indonesia (SWBI) atau Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh negatif terhadap laju inflasi sehingga meningkatnya bonus SWBI atau fee SBIS akan menekan laju inflasi.

METODE PENELITIAN

Penelitian ini mengacu pada penelitian yang dilakukan oleh Ascarya (2010b) yang bertujuan untuk menganalisis peran perbankan syariah dalam mekanisme transmisi moneter ganda di Indonesia. Namun, penelitian ini melakukan olahan data secara terpisah untuk instrumen moneter SWBI dan SBIS. Pada instrumen moneter SWBI pengolahan data dilakukan periode January 2004 hingga Maret 2008, sedangkan untuk instrumen moneter SBIS periode penelitian dilakukan pada periode April 2008 hingga Desember 2013.

Penelitian ini menggunakan metode VAR/VECM untuk menganalisis peran bank syariah dan mengidentifikasi efek kebijakan moneter syariah terhadap pertumbuhan output dan laju inflasi. Model transmisi kebijakan moneter syariah yang digunakan dalam penelitian ini yaitu model output dan inflasi sebagai sasaran akhir kebijakan makro ekonomi. Jalur mekanisme transmisi moneter yang digunakan adalah jalur pinjaman bank (bank leding channel).

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder yang berupa deret waktu (time series) bulanan. Periode penelitian dimulai dari Januari 2004 hingga Desember 2013. Data yang digunakan dalam penelitian ini diperoleh dari berbagai sumber yaitu Statistik Perbankan Syariah Bank Indonesia, Statistik Ekonomi dan Keuangan Indonesia Bank Indonesia, CEIC, dan International Financial Statistic (IFS).

19 Tabel 1 Variabel, Sumber data, dan Definisi operasional

Variabel Sumber Definisi Operasional

Dana Pihak wadiah dan mudharabah serta deposito mudharabah dalam satuan miliar rupiah. Pembiayaan Statistik

Perbankan Syariah BI

Total pembiayaan bank syariah baik BUS maupun UUS yang terdiri dari akad mudharabah, musyarakah, murabahah, ijarah, qardh, salam, dan ishtisna dalam satuan miliar rupiah. PUAS SEKI-BI Tingkat bagi hasil pasar uang antarbank

syariah dalam satuan persen.

SWBI/SBIS SEKI-BI Instrumen moneter syariah berupa tingkat bonus SWBI dan tingkat fee SBIS dalam satuan persen.

IPI (thd 2010) CEIC Proksi untuk mengukur tingkat produksi output riil dalam satuan indeks.

CPI (thd 2005) IFS Proksi untuk mengukur laju inflasi dalam satuan indeks.

Sumber : Penulis (2014).

Metode Analisis dan Pengolahan Data

Metode analisis yang digunakan dalam penelitian ini adalah metode Vector Autoregression (VAR) apabila data yang digunakan stasioner pada level namun, jika data yang digunakan stasioner pada first difference maka akan dilanjutkan dengan metode Vector Error Correction Model (VECM). VAR dianggap sebagai multivariate time-series dalam konteks ekonometrika modern. Model VAR menjadikan semua variabel bersifat endogen dan VAR memungkinkan data untuk menceritakan apa yang sebenarnya terjadi.

Bentuk VAR yang terestriksi disebut sebagai Vector Error Correction Model (VECM) (Juanda dan Junaidi 2012). Restriksi diberikan karena data tidak stasioner pada level namun terkointegrasi. Model ini digunakan untuk deret nonstasioner yang berpotensi memiliki hubungan kointegrasi. VECM digunakan untuk mencoba mencari hubungan dinamis dalam sistem yang terkointegrasi. VECM dapat mengestimasi hubungan jangka pendek maupun jangka panjang antar variabel. Adapun persamaan umum model VECM dapat dilihat sebagai berikut :

20

: vektor koefisien regresi : time trend

: dimana mengandung persamaan kointegrasi jangka panjang

: variabel in-level

: matriks koefisien regresi : ordo VECM dari VAR : error term

Analisis data dengan menggunakan pendekatan model VAR dan VECM yang umumnya digunakan yaitu forecasting, impulse respons function (IRF), forecast error decomposition variance (FEVD), dan uji kausalitas. Sebelum melakukan estimasi VAR/VECM, maka ada beberapa tahapan yang harus dilakukan yaitu pengujian pra-estimasi. Pengujian-pengujian tersebut antara lain uji stasioneritas data, penentuan lag optimal, dan uji kointegrasi.

Uji Stasioneritas Data

Pengujian stasioneritas dengan uji akar unit (unit root test) merupakan tahap awal dalam mengolah data time series. Data ekonomi time series umumnya memiliki tren yang tidak stasioner artinya data tersebut mengandung akar unit. Data yang mengandung akar unit (tidak stasioner) akan memberikan hasil estimasi yang semu (spurious) karena tren data tersebut cenderung berfluktuasi tidak di sekitar nilai rata-ratanya. Hasil estimasi yang semu akan menggambarkan hubungan antar variabel yang terlihat signifikan secara statistik padahal kenyataannya tidak. Tipe pengujian yang umumnya digunakan untuk menguji stasioneritas, yaitu Augmented Dickey-Fuller Test dan Phillips-Perron Test.

Uji stasioneritas dalam penelitian ini menggunakan Augmented Dickey-Fuller (ADF). Uji stasioneritas data dalam ADF dilihat dari nilai t-statistik yang dibandingkan dengan nilai kritis Mac-Kinnon pada level 1 persen, 5 persen, atau 10 persen. Apabila nilai mutlak t-statistik ADF lebih besar dari nilai mutlak MacKinnon Critical Value maka data telah stasioner pada taraf nyata yang telah ditentukan. Apabila berdasarkan hasil uji ADF data tidak stasioner pada tingkat level maka harus dilakukan penarikan diferensial sampai data stasioner pada tingkat first difference atau second difference.

Uji Lag Optimal

21

Uji Stabilitas VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya < 1 maka model VAR tersebut dianggap stabil sehingga hasil Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid (Firdaus 2011).

Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan stasioner atau tidaknya variabel-variabel yang mengalami kointegrasi. Pengujian kointegrasi dapat dilakukan dengan uji kointegrasi Engle-Granger, uji kointegrasi Johansen, dan uji kointegrasi Durbin-Watson. Pengujian ini dilakukan dalam rangka memperoleh hubungan jangka panjang antar variabel yang telah memenuhi persyaratan dimana semua variabel telah stasioner pada derajat yang sama yaitu first difference. Uji kointegrasi yang dilakukan dalam penelitian ini yaitu uji kointegrasi johansen. Untuk mengetahui adanya kointegrasi dilihat dari nilai trace statistic dibandingkan dengan nilai kritis. Apabila nilai trace statistic > nilai kritis, maka dapat disimpulkan bahwa variabel-variabel tersebut terkointegrasi.

Impulse Response Function (IRF)

Impulse respons function (IRF) menggambarkan tingkat laju dari guncangan variabel yang satu terhadap variabel lainnya pada suatu rentang periode tertentu, sehingga dapat dilihat lamanya pengaruh guncangan satu variabel terhadap variabel lain hingga pengaruh tersebut hilang dan mencapai keseimbangan. IRF digunakan untuk melihat pengaruh kontemporer dari sebuah variabel dependen jika mendapatkan guncangan atau inovasi dari variabel independen sebesar satu standar deviasi. Selain itu, IRF dapat mengukur kekuatan relatif dari berbagai guncangan dan menelusuri pola dan arah transmisi guncangan. Forecast Error Variance Decomposition (FEVD)

Metode yang memberikan rincian tentang perubahan suatu variabel dalam periode tertentu yang timbul dari perubahan variabel yang sama dan variabel lainnya dalam periode sebelumnya. FEVD dirancang untuk menetapkan kausalitas antar variabel diluar periode sampel. Hal tersebut dilakukan dengan membagi varians dari kesalahan perkiraan variabel tertentu ke dalam proporsi disebabkan oleh inovasi setiap variabel dalam sistem termasuk dirinya sendiri. Metode ini dapat melihat kekuatan dan kelemahan masing-masing variabel memengaruhi variabel lainnya dalam kurun waktu yang panjang (Firdaus 2011). FEVD menghasilkan informasi mengenai peranan variabel tertentu terhadap variabel lainnya dalam model.

Uji Kausalitas Granger

22

dibandingkan dengan nilai kritis. Nilai kritis yang digunakan dalam penelitian ini ialah 5 persen. Apabila nilai probabilitasnya < 0.05 maka terdapat hubungan kausalitas diantara variabel.

Model Penelitian

Model yang digunakan dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Ascarya (2010b) yang berjudul Roles of Indonesia IB in Achieving Macro-Economic Objectives. Adapun Persamaan VECM dalam bentuk matriks untuk model output dengan instrumen moneter SWBI yaitu :

[

Persamaan VECM dalam bentuk matriks untuk model inflasi dengan instrumen moneter SWBI yaitu :

Persamaan VECM dalam bentuk matriks untuk model output dengan instrumen moneter SBIS yaitu :

Persamaan VECM dalam bentuk matriks untuk model inflasi dengan instrumen moneter SBIS yaitu :

23 SWBI/SBIS : tingkat bonus SWBI dan tingkat fee SBIS

ln IPI : logaritma natural industrial production index ln CPI : logaritma natural consumer price index α10-α50 : Konstanta

αij : Koefisien lag peubah ke-j untuk persamaan ke-i

εit : error term

HASIL DAN PEMBAHASAN

Gambaran Umum Data

Bank Indonesia memperkenalkan instrumen moneter syariah pertama pada tahun 2000, yaitu Sertifikat Wadiah Bank Indonesia (SWBI) berdasarkan akad Wadiah. Jika bank syariah menyimpan dananya di bank sentral melalui instrumen SWBI maka bank sentral akan memberikan bonus. Pada tahun 2008 Bank Indonesia mengganti SWBI dengan SBIS, yaitu Sertifikat Bank Indonesia Syariah (SBIS) dengan akad ju’alah. Berdasarkan akad ju’alah bank sentral akan memberikan bayaran atau upah kepada bank syariah yang menanamkan dananya pada SBIS karena telah mendukung peran bank sentral dalam mengendalikan jumlah uang beredar dalam perekonomian.

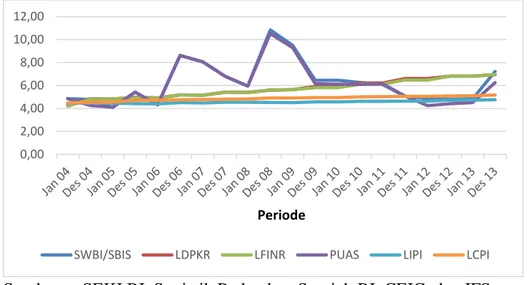

Tingkat fee SBIS berperan sebagai rate kebijakan moneter bank syariah yang akan memengaruhi pendanaan dan pembiayaan bank syariah serta imbal hasil pasar uang antarbank syariah (PUAS). Gambar 5 menunjukkan bahwa pergerakan imbal hasil pasar uang antarbank syariah (PUAS) sejalan dengan imbal hasil acuan SWBI/SBIS.

Sumber : SEKI BI, Statistik Perbankan Syariah BI, CEIC, dan IFS (diolah).

Gambar 5 Pergerakan Imbal Hasil PUAS dan SWBI/SBIS, Indeks Harga Konsumen (IHK), Indeks Produksi Industri Indonesia (IPI), Total DPK, dan Pembiayaan Bank Syariah Periode 2004 – 2013.

0,00 2,00 4,00 6,00 8,00 10,00 12,00

Periode

24

Imbal hasil SBIS dan PUAS mengalami peningkatan yang cukup signifikan pada awal tahun 2007 hingga pertengahan tahun 2008. Krisis keuangan global yang terjadi pada kisaran tahun tersebut mengakibatkan perlambatan pertumbuhan ekonomi dan kegiatan di sektor riil tidak berjalan dengan baik. Untuk menghindari terjadinya kredit macet, bank syariah cenderung untuk memilih menanamkan dananya melalui instrumen SBIS. Bank sentral meningkatkan imbal hasil SBIS agar bank syariah mendapatkan insentif dengan menanamkan dananya yang belum tersalurkan ke sektor riil kepada bank sentral.

Pasca krisis keuangan global tahun 2008 nilai imbal hasil PUAS dan SBIS mengalami penurunan yang cukup signifikan. Hal tersebut disebabkan karena pasca krisis bank semakin agresif untuk menyalurkan kredit agar mendorong aktivitas ekonomi masyarakat dan meningkatkan pertumbuhan output. Hal ini didukung oleh bank sentral dengan menurunkan tingkat imbal hasil PUAS dan SBIS agar bank syariah lebih cenderung untuk menyalurkan dananya melalui pembiayaan. Selain itu, perubahan instrumen moneter syariah dari SWBI menjadi SBIS pada awal tahun 2008 menyebabkan nilai return SBIS yang merujuk pada nilai SBI lebih besar dibandingkan nilai return SWBI yang pada umumnya nilainya lebih rendah dibandingkan suku bunga SBI.

Berdasarkan Gambar 5, terlihat bahwa perkembangan DPK dan penyaluran pembiayaan bank syariah di Indonesia memiliki tren yang cenderung meningkat setiap tahunnya. Peningkatan tersebut seiring dengan perluasan jaringan pelayanan perbankan syariah. Selama periode penelitian pertumbuhan DPK sejalan dengan pembiayaan, hal tersebut menunjukkan bahwa fungsi intermediasi perbankan syariah berjalan dengan baik.

Pergerakan indeks harga konsumen (IHK) dan indeks produksi (IPI) memiliki tren yang positif seperti yang ditunjukkan pada Gambar 5. Pada tahun 2004 hingga 2005 pergerakan IHK sejajar dengan IPI namun mulai tahun 2006 pergerakan IHK mulai melampaui IPI. Hal tersebut menunjukkan bahwa laju inflasi lebih besar dari pertumbuhan output.

Tren positif laju inflasi dipicu oleh menguatnya harga minyak dunia yang diikuti oleh peningkatan harga komoditas lainnya. Lonjakan harga tersebut direspon dengan kenaikan harga barang domestik seiring dengan meningkatnya harga BBM sehingga meningkatkan laju inflasi dalam negeri.

Hasil Pra-Estimasi

25 first difference. Berdasarkan hasil uji stasioneritas pada tingkat first difference, seluruh variabel yang digunakan dalam penelitian ini sudah stasioner.

Tahap selanjutnya dilakukan pengujian lag optimum baik untuk model output maupun model inflasi. Penentuan lag optimal yang digunakan dalam penelitian ini didasarkan pada nilai Akaike Information Criterion (AIC). Hasil menunjukkan kedua model output dan inflasi memiliki lag optimal 2. Untuk melihat kestabilan model dilakukan uji stabilitas VAR. Berdasarkan uji stabilitas untuk kedua model, nilai modulus dari seluruh roots memiliki nilai modulus kurang dari satu pada lag 2 sehingga kedua model sudah stabil pada lag tersebut.

Langkah selanjutnya adalah melakukan uji kointegrasi untuk mengetahui hubungan jangka panjang antar variabel. Uji kointegrasi pada penelitian ini menggunakan Johansen Trace Statistics Test. Berdasarkan hasil Johansen Trace Statistics Test terlihat bahwa model output memiliki 1 (satu) persamaan kointegrasi, sedangkan model inflasi memiliki 3 (tiga) persamaan terkointegrasi pada nilai kritis 5%. Pengolahan data dilanjutkan dengan metode VECM karena terdapat kointegrasi pada persamaan tersebut, jika tidak terdapat kointegrasi maka pengolahan data dilanjutkan dengan metode VAR first difference.

Hasil uji pra-estimasi transmisi kebijakan moneter SBIS menuju output dan inflasi dapat dijelaskan sebagai berikut. Tahap awal yang dilakukan sebelum melakukan estimasi model sama dengan ketika mengestimasi model untuk alur transmisi kebijakan moneter SWBI menuju ouput dan inflasi. Hasil uji stasioneritas menunjukkan bahwa hampir seluruh variabel yang digunakan dalam penelitian ini tidak stasioner pada level kecuali variabel IPI. Oleh karena itu, pengujian stasioneritas dilanjutkan pada tingkat first difference. Berdasarkan hasil uji stasioneritas pada tingkat first difference, seluruh variabel yang digunakan dalam penelitian ini sudah stasioner.

Tahap selanjutnya yaitu pengujian lag optimum baik untuk model output maupun model inflasi. Penentuan lag optimal yang digunakan untuk alur transmisi kebijakan moneter SBIS didasarkan pada nilai final prediction error (FPE). Hasil menunjukkan model output memiliki lag optimal 1 sedangkan inflasi memiliki lag optimal 2. Pemilihan kriteria lag optimum untuk alur transmisi kebijakan moneter SWBI berbeda dengan alur transmisi kebijakan moneter SBIS, karena jika model ouput untuk alur transmisi kebijakan moneter SBIS menggunakan akaike information criterion (AIC) maka tidak terdapat kointegrasi sehingga pemilihan kriteria lag optimum didasarkan pada FPE. Untuk melihat kestabilan model yang digunakan dilakukan uji stabilitas VAR. Berdasarkan uji stabilitas untuk kedua model, nilai modulus dari seluruh roots memiliki nilai modulus kurang dari satu pada masing-masing lag sehingga kedua model sudah stabil pada masing-masing lag tersebut.

26

Granger Causality Test

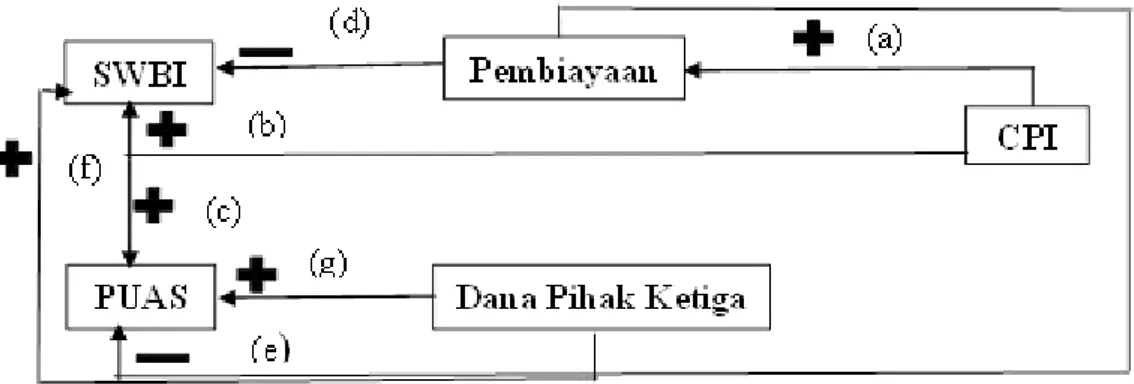

Hasil Granger causality model IPI untuk instrumen moneter Sertifikat Wadiah Bank Indonesia (SWBI) pada Gambar 6 (a) menunjukkan bahwa pembiayaan syariah memberikan sumbangan positif bagi pertumbuhan ekonomi karena ketika jumlah pembiayaan yang disalurkan oleh bank syariah meningkat maka akan mendorong kegiatan ekonomi masyarakat baik kegiatan investasi maupun konsumsi sehingga dapat meningkatkan produksi output. Selain itu, dana pihak ketiga juga memiliki hubungan yang positif terhadap pembiayaan seperti yang ditunjukkan oleh Gambar 6 (b). Hal tersebut disebabkan oleh dana masyarakat yang telah dihimpun oleh bank disalurkan melalui pembiayaan. Berdasarkan data statistik perbankan syariah bank Indonesia, nilai FDR industri perbankan syariah di Indonesia berada pada kisaran 80% hingga lebih dari 100%, sehingga industri perbankan syariah di Indonesia dapat menjalankan fungsi intermediasinya dengan baik.

Dua variabel yang memengaruhi nilai SWBI secara positif adalah dana pihak ketiga dan pembiayaan. SWBI merupakan sarana penempatan kelebihan likuiditas bank syariah yang tidak tersalurkan kepada sektor riil sehingga salah satu fungsi instrumen ini yaitu untuk mengatur jumlah peredaran uang. Oleh sebab itu, nilai SWBI dipengaruhi oleh jumlah dana pihak ketiga dan pembiayaan seperti yang ditunjukkan pada Gambar 6 (c) dan (d). Instrumen moneter SWBI belum dapat memengaruhi pertumbuhan output dan laju inflasi, hal ini menunjukkan bahwa instrumen ini berfungsi untuk menyerap dana bank syariah yang belum tersalurkan ke sektor riil (Beik et al 2013).

Jumlah dana pihak ketiga dan pembiayaan pada Gambar 6 (e) dan (f) menunjukkan bahwa DPK dan pembiayaan memengaruhi nilai pasar uang antarbank syariah (PUAS) secara positif. Pasar uang antarbank syariah (PUAS) merupakan sarana investasi bagi bank yang kelebihan dana untuk mendapatkan keuntungan dan di lain pihak untuk mendapatkan dana jangka pendek bagi bank syariah yang mengalami kekurangan dana. Bank syariah yang kekurangan dana dapat menerbitkan sertifikat investasi mudharabah antarbank sebagai sarana penanaman dana baik bagi bank syariah maupun bank konvensional. Hasil ini sesuai dengan penelitian yang dilakukan oleh Ascarya (2010b) bahwa jumlah pembiayaan yang disalurkan oleh bank syariah akan memengaruhi nilai PUAS.