UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Pada Perum Pegadaian Di Kec. Deli Serdang

Skripsi Diajukan oleh :

Nurlina 070501021

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Fakultas Ekonomi

Medan

Penanggung Jawab Skripsi

Nama : Nurlina

NIM : 070501021

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonimi Syariah

Judul Skripsi : Analisis Faktor-faktor yang Mempengaruhi Permintaan Kredit Pada Perum Pegadaian Di Kec. Deli Serdang

Tanggal,___________________

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari :

Tanggal :

Nama : Nurlina

Nim : 070501021

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Pada Perum Pegadaian di Kec. Deli Serdang. Ketua Departemen Pembimbing Skripsi

(Wahyu Ario Pratomo, SE, M.Ec) (Drs.Rahmad Sumanjaya Hsb, Msi)

NIP. 19730408 199802 1 001 Nip. 19490808 1981031 001

Penguji I Penguji II

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Nurlina

Nim : 070501021

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Pada Perum Pegadaian di Kec. Deli Serdang.

Tanggal, Ketua Departemen

(Wahyu Ario Pratomo, SE, M.Ec) NIP. 19730408 199802 1 001

Tanggal, Dekan

ABSTRACT

The purpose of this study is to analyze factors affecting of Demand Credit. The independent variables in this study is the customer revenue, total dependency customer, and customer education levels. The research was conducted Pawnshop in Deli Serdang district.

The research method used in the analysis of the influence of the Credit Demand on the Pawnshop in Kecamatan Deli Serdang is a method of Ordinary Least Square (OLS), using analytical tools to process data by using Eviews 5.1

Based on the estimation results indicate that the variable income customers and customers’ education levels have a negative effect on demand for credit with a confidence level α = 1 %. While the variable number of dependents has a positive effect on customers’ α = 1 % of the demand for credit in the Pawnshop in Deli Serdang district.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi Permintaan Kredit. Adapun variabel bebas dalam penelitian ini adalah Pendapatan Nasabah, Jumlah Tanggungan Nasabah, dan Tingkat Pendidikan Nasabah. Penelitian ini dilakukan Perum Pegadaian di Kecamatan Deli Serdang.

Metode penelitian yang digunakan dalam analisis terhadap pengaruh Permintaan Kredit di Perum Pegadaian di Kec. Deli Serdang adalah metode Ordinary Least Squared (OLS), dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan Eviews 5.1.

Berdasarkan hasil estimasi menunjukkan bahwa variabel pendapatan nasabah dan tingkat pendidikan nasabah memiliki pengaruh yang negative terhadap permintaan kredit dengan tingkat kepercayaan α = 1%. Sedangkan variabel jumlah tanggungan nasabah berpengaruh positif pada α = 1% terhadap permintaan kredit pada Perum Pegadaian di Kecamatan Deli Serdang.

Berdasarkan identifikasi diperoleh bahwa R square sebesar 0,6098. Hal ini berarti 60.98% variabel dependen yaitu permintaan kredit dapat dijelaskan secara bersama-sama oleh variabel independen yaitu: pendapatan nasabah, jumlah tanggungan nasabah, dan pendidikan nasabah. Sedangkan sisanya sebesar 39.02% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model estimasi.

Kata kunci : Pendapatan Nasabah, Jumlah Tanggungan Nasabah dan Tingkat Pendidikan.

KATA PENGANTAR

Syukur alhamdulillah, penulis ucapkan kehadirat Allah SWT yang telah memberikan anugrah dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Di Kec. Deli Serdang”.

Penyusunan skripsi ini merupakan salah satu pelaksanaan akademis untuk memenuhi syarat perkuliahan di jenjang studi strata – 1 dalam rangka meraih gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyelesaian skripsi ini, disebabkan keterbatasan penulis. Untuk itu penulis memohon maaf, kritik serta saran yang membangun dari seluruh pihak untuk membantu dan memotivasi penulis agar lebih baik di masa yang akan datang.Semoga skripsi ini dapat memberikan manfaat serta sumbangsih wawasan dan pemikiran bagi seluruh pihak yang membacanya.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dari berbagai pihak, baik berupa dorongan semangat, materil, maupun sumbangan pemikiran. Oleh sebab itu pula pada kesempatan ini penulis ingin menyampaikan rasa terima kasih dan penghargaan penulis yang sedalam-dalamnya terutama kepada “Kedua Orangtua penulis Ayahanda Hasan Basri Tanjung dan ibunda Dadiarti yang selama ini telah memberi dukungan baik berupa materi, semangat, dan doa yang tidak ternilai harganya” dan juga kepada abang-abang ku Dirgusri Nanang, Dedi Junaidi, dan Susandi Harmedi serta kepada kakak ku Irma Asrawati dan kepada semua pihak yang telah memberikan bantuan yang mendukung dalam penyelesaian skripsi ini terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku ketua program studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs.Rahmad Sumanjaya Hsb, Msi sebagai dosen wali penulis sekaligus selaku dosen pembimbing penulis yang telah membimbing penulis dalam penyusunan skripsi ini, memberikan saran, masukan dan petunjuk yang sangat berarti bagi penulis.

6. Bapak Kasyful Mahali, S.E, M.Si selaku dosen pembanding penulis yang telah memberikan kritik, saran, masukan bagi penulis dalam penyusunan skripsi ini.

7. Bapak Irsyad Lubis, SE, Msoc. Sc, Ph.D selaku dosen pembanding penulis yang telah memberikan kritik, saran, masukan bagi penulis dalam penyusunan skripsi ini.

8. Seluruh staf pengajar (dosen) Departemen Ekonomi Pembangunan yang telah memberikan pendidikan yang sangat berguna bagi penulis yang dapat digunakan pada masa yang akan datang serta seluruh karyawan pada Fakultas Ekonomi Sumatera Utara yang telah banyak membantu penulis selama menjalani perkuliahan.

9. Bapak Lintong Panjaitan selaku Humas pada Perum Pegadaian Kantor Wilayah Medan, yang telah banyak membantu penulis dalam memperoleh data dan informasi yang dibutuhkan dalam penyusunan skripsi ini.

10.Seluruh staf dan karyawan Perum Pegadaian Kantor Cabang Di Kecamatan Deli Serdang, yang telah banyak membantu penulis dalam memperoleh data dan informasi yang dibutuhkan dalam penyusunan skripsi ini.

11.Buat sahabat-sahabat penulis yang telah banyak memberikan dorongan, membantu, Menemani dam memberikan semangat bagi penulis.

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat dan membantu semua pihak yang memerlukannya, terutama rekan mahasiswa Ekonomi Pembangunan.

Wasalammualaikum Wr.Wb.

Medan, Juli 2011

DAFTAR ISI

ABSTRACT ABSTRAK

KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

BAB I PENDAHULUAN 1.1 Latar Belakang

1.2 Perumusan Masalah

1.3 Hipotesis

1.4 Tujuan Penelitian

1.5 Manfaat Penelitian

BAB II URAIAN TEORITIS 2.1 Teori Permintaan

2.1.1 Hukum Permintaan

2.2 Kredit

2.2.2 Tujuan Kredit

2.2.3 Fungsi Kredit

2.2.4 Unsur-Unsur Kredit

2.2.5 Prinsip Pemberian Kredit

2.2.6 Jenis-Jenis Kredit

2.3 Kebaikan dan Keburukan Kredit

2.3.1 Kebaikan Kredit

2.3.2 Keburukan Kredit

2.4 Pendapatan

2.5 Jumlah Tanggunga

2.6 Pendidikan

2.6.1 Jenjang Pendidikan

2.6.2 Jenis Pendidikan

2.7 Pengertian Gadai

2.7.1 Hak dan Kewajiban Pemegang Gadai

2.7.2 Hak dan Kewajiban Pemberi Gadai

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel

3.5 Pengolahan Data

3.6 Model Analisis Data

3.7 Test Of Goodness of Fit (Uji Kesesuaian)

3.7.1 Koefisien Determinasi

3.7.2 Uji t-Statistik

3.7.3 Uji F-Statistik

3.8 Uji Penyimpangan Asumsi Klasik

3.8.1 Uji Normalitas

3.8.2 Uji Linieritas

3.8.3 Uji Multikolinieritas

3.9 Defenisi Operasional

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Pegadaian

4.1.1 Sejarah dan Perkembangan Umum Pegadaian

4.1.2 Visi dan Misi Perum Pegadaian

4.1.3 Tugas, Tujuan dan Fungsi Pegadaian

4.1.4 Manfaat Pegadaian

4.1.5 Sasaran dan Strategi Perum Pegadaian

4.1.6 Mekanisme kerja perum Pegadaian

4.1.7 Produk dan Layanan Perum Pegadaian

4.2.1 Karakteristik Umum Responden

4.3 Hasil dan Analisa

4.4 Interprestasi Model

4.5 Test of Goodness of Fit

4.5.1 Koefesien Determinasi

4.5.2 Uji t-statistik

4.5.3 uji F-satistik

4.6 Uji Penyimpangan Asumsi Klasik

4.6.1 Uji Normalitas

4.6.2 Uji Linearitas

4.6.3 Uji Multikolinearitas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Tabel Sewa Modal Kredit Cepat Aman (KCA) 4.2 Tabel Biaya Administrasi

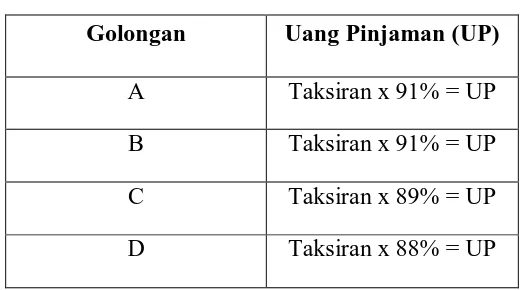

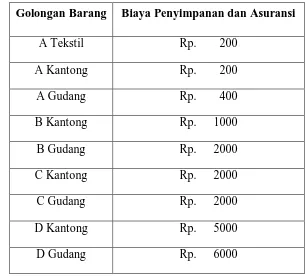

4.3 Tabel Persentase Uang Pinjaman Atas Taksiran 4.4 Tabel Biaya Penyimpanan dan Asuransi

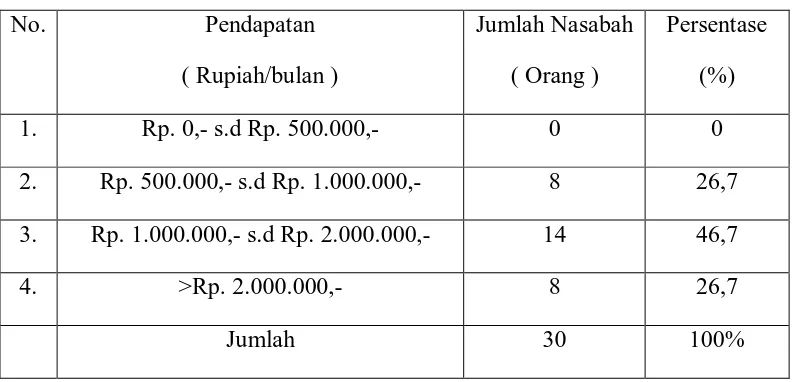

4.5 Tabel Distribusi Responden Berdasarkan Tingkat Jumlah Pendapatan Nasabah

4.6 Tabel Distribusi Responden Berdasarkan Jumlah Tanggungan Nasabah

4.7 Tabel Distribusi Berdasarkan Tingkat Pendapatan Nasabah

4.8 Tabel Jumlah Responden Perum Pegadaian Menurut Jenis Kelamin 4.9 Tabel Usia Nasabah Perum Pegadaian

DAFTAR GAMBAR

No. Gambar Judul Halaman

3.1 Kurva Uji t-statistik 3.2 Kurva Uji F-statistik

DAFTAR LAMPIRAN Lampiran 1 Data Regresi 3 Variabel

Lampiran 2 Regresi Linier

Lampiran 3 Uji Multikolinieritas

Lampiran 4 Uji Normalitas

Lampiran 5 Uji Linieritas

ABSTRACT

The purpose of this study is to analyze factors affecting of Demand Credit. The independent variables in this study is the customer revenue, total dependency customer, and customer education levels. The research was conducted Pawnshop in Deli Serdang district.

The research method used in the analysis of the influence of the Credit Demand on the Pawnshop in Kecamatan Deli Serdang is a method of Ordinary Least Square (OLS), using analytical tools to process data by using Eviews 5.1

Based on the estimation results indicate that the variable income customers and customers’ education levels have a negative effect on demand for credit with a confidence level α = 1 %. While the variable number of dependents has a positive effect on customers’ α = 1 % of the demand for credit in the Pawnshop in Deli Serdang district.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi Permintaan Kredit. Adapun variabel bebas dalam penelitian ini adalah Pendapatan Nasabah, Jumlah Tanggungan Nasabah, dan Tingkat Pendidikan Nasabah. Penelitian ini dilakukan Perum Pegadaian di Kecamatan Deli Serdang.

Metode penelitian yang digunakan dalam analisis terhadap pengaruh Permintaan Kredit di Perum Pegadaian di Kec. Deli Serdang adalah metode Ordinary Least Squared (OLS), dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan Eviews 5.1.

Berdasarkan hasil estimasi menunjukkan bahwa variabel pendapatan nasabah dan tingkat pendidikan nasabah memiliki pengaruh yang negative terhadap permintaan kredit dengan tingkat kepercayaan α = 1%. Sedangkan variabel jumlah tanggungan nasabah berpengaruh positif pada α = 1% terhadap permintaan kredit pada Perum Pegadaian di Kecamatan Deli Serdang.

Berdasarkan identifikasi diperoleh bahwa R square sebesar 0,6098. Hal ini berarti 60.98% variabel dependen yaitu permintaan kredit dapat dijelaskan secara bersama-sama oleh variabel independen yaitu: pendapatan nasabah, jumlah tanggungan nasabah, dan pendidikan nasabah. Sedangkan sisanya sebesar 39.02% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model estimasi.

Kata kunci : Pendapatan Nasabah, Jumlah Tanggungan Nasabah dan Tingkat Pendidikan.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi suatu negara tentu mengalami pasang surut (siklus) yang pada

periode tertentu perekonomian tumbuh pesat dan pada periode lain tumbuh melambat. Untuk mengelola dan mempengaruhi perkembangan perekonomian agar dapat berlangsung dengan baik

dan stabil, pemerintah atau otoritas moneter biasanya melakukan langkah-langkah yang dikenal dengan kebijakan stabilitas ekonomi makro. Inti dari kebijakan tersebut pada dasarnya adalah pengelolan sisi permintaan dan sisi penawaran suatu perekonomian agar mengarah pada kondisi

keseimbangan dengan tingkat pertumbuhan ekonomi yang berkesinambungan. (Perry Warjiyo:2004).

Faktor-faktor yang mempengaruhi pertumbuhan ekonomi Indonesia tidak terlepas dari permasalahan kesenjangan dalam pengelolaan perekonomian dimana para pemilik modal yang besar selalu mendapat kesempatan yang lebih luas dibandingkan dengan para pengusaha kecil

dan menengah yang serba kekurangan modal. Disamping itu akses untuk mendapatkan bantuan modal pada perbankan juga lebih memihak kepada para pengusaha daripada pengusaha yang

ekonomi lemah. Dan pertumbuhan ekonomi dan perdagangan internasional juga memberikan dampak pertumbuhan ekonomi Indonesia. ( Subandi:2005).

Peranan negara dibagi kedalam tiga bagian: perencana, pelaku (player) dan pengatur

daerah. Peranan pemerintah sebagai pelaku lambat laun harus dikurangi sejalan dengan menguatnya peran swasta dan semakin kokohnya regulator framework. Ini berarti bahwa peran

pemerintah sebagai regulator akan semakin penting agar peningkatan peran swasta justru memperkuat landasan bagi terciptanya kemakmuran yang berkeadilan. (Subandi:2005).

Ditenggah krisis yang kian mendalam dan kelangkaan dana yang semakin serius privatisasi BUMN dijadikan salah satu ujung tombak untuk keluar dari krisis. Di masa lampau, sejumlah BUMN bahkan ditugasi untuk mengurus suatu sektor atau jasa demi kepentingan

masyarakat luas sehingga peranan sebagai profit center tidak diutamakan. BUMN adalah badan usaha yang seluruh modalnya dimiliki negara, atau sebagian besar (> 51 %) dimiliki negara.

BUMN mempunyai tiga fungsi yaitu public purpose, public ownership, dan public control. Dari ketiga fungsi tersebut public purpose-lah yang menjadi inti dari konsep BUMN. Public porpose dijabarkan sebagai keinginan pemerintah untuk mencapai cita-cita pembangunan (sosial, politik,

dan ekonomi) dan kesejahteraan bangsa dan negara. Dimasa lampau, sejumlah BUMN disertai tugas mengurus suatu sektor atau jasa demi kepentingan masyarakat luas sehingga peranan

sebagai profit center tidak diutamakan. Dahulu pemilahan BUMN didasarkan misi utama, apakah bisnis atau sosial dengan kategori Perseroan, Perum, dan Perjan. Perjan adalah BUMN yang lebih mengutamakan makna pelayanan sosial. Contohnya Jawatan Kereta Api (kini

PT.KAI). Perum adalah BUMN yang seluruh modalnya dimiliki negara yang tidak terbagi atas saham yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan atau jasa yang

bermutu tinggi dan sekaligus mengejar keuntungan berdasarkan prinsip pengelolaan perusahaan. Contohnya Perum Pegadaian. Pemilihan seperti ini, kini tidak dilakukan secara ketat meskipun Perseroan, Perum, dan Perjan masih ada. Kini hampir semua BUMN berupa PT memiliki badan

pencetak laba. Sebagian BUMN sudah masuk bursa saham dan disebut dengan Perusahaan Perseroan Terbuka atau Perseroan Terbuka, yakni perseroan yang modal dan pemegang

sahamnya memiliki kriteria tertentu atau Perseroan yang melakukan penawaran umum di pasar modal. (Faisal Basri, 2002 : 347).

Salah satu BUMN yang bergerak dalam pemberian biaya yaitu Perum Pegadaian. Perum Pegadaian sebagai saru-satunya perusahaan di Indonesia yang menyelenggarakan bisnis gadai dan sarana pendanaan alternatif telah ada sejak lama dan banyak dikenal masyarakat Indonesia,

terutama di kota kecil. Apabila dilihat dari fungsi dan kegiatan usahanya, pegadaian merupakan salah satu lembaga keuangan nonbank yang memfokuskan kegiatannya kepada pemberian biaya.

Ada dua hal yang membuat pegadaian menjadi suatu bentuk usaha lembaga keuangan bukan bank. Pertama, transaksi pembiayaan yang diberikan pegadaian mirip dengan pinjaman melalui kredit bank, namun diatur secara terpisah atas dasar hukum gadai dan bukan dengan peraturan

mengenai pinjam meminjam biasa. Kedua, usaha pegadaian di Indonesia secara legal dimonopoli oleh hanya satu badan usaha saja yaitu Perum Pegadaian. Secara umum, tujuan dari Perum

Pegadaian adalah penyediaan dana dengan prosedur yang sederhana kepada masyarakat luas terutama kepada masyarakat menengah ke bawah untuk berbagai tujuan seperti konsumsi, produksi dan lain sebagainya. Keberadaan Perum Pegadaian juga diharapkan untuk menekan

munculnya lembaga keuangan non formal yang cenderung merugikan masyarakat seperti praktek ijon, pegadaian gelap, renternir, dan lain-lain. Lembaga keuangan non formal ini cendrung

memanfaatkan kebutuhan mendesak masyarakat, keterbatasan informasi masyarakat, dan keterisoliran masyarakat di daerah tertentu untuk memperoleh tingkat keuntungan sangat tinggi secara tidak wajar. Selain itu, pegadaian pada saat sekarang ini lebih efesien dan efektif, cukup

dengan nilai taksiran barang tersebut. Agunan dapat berbentuk apa saja asalkan berupa benda bergerak dan bernilai ekonomis. Di samping itu, pemohonan juga memerlukan menyerahkan

surat atau bukti kepemilikan dan identitas diri. Selain itu, kini Perum Pegadaian banyak menawarkan produk lain selain hanya berupa gadai tradisional.

Berdasarkan uraian diatas penulis mencoba untuk mengetahui lebih jauh seberapa besar pengaruh pendapatan, jumlah tanggungan nasabah, dan pendidikan terhadap jumlah kredit yang diminta, peneliti tertarik untuk meneliti lebih lanjut tentang masalah permintaan kredit di daerah

Deli Serdang dengan judul :

“ Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Pada Perum Pegadaian di Kec. Deli Serdang “.

1.2 Perumusan Masalah

Dalam penyusunan penelitian ini, peneliti terlebih dahulu merumuskan masalah sebagai

dasar kajian penelitian yang dilakukan. Berpedoman dari uraian yang telah dijelaskan di atas, maka dapat dirumuskan suatu rumusan yang akan diteliti, yaitu:

1. Berapa besar pengaruh pendapatan nasabah berpengaruh terhadap permintaan kredit pada Perum Pegadaian di Kec. Deli Serdang ?

2. Berapa besar pengaruh jumlah tanggungan nasabah berpengaruh terhadap permintaan kredit

pada Perum Pegadaian di Kec. Deli Serdang ?

3. Berapa besar pengaruh tingkat pendidikan nasabah berpengaruh terhadap permintaan kredit

1.3 Hipotesa

Hipotesa merupakan jawaban sementara terhadap pembahasan yang ada, dimana

kebenarannya masih harus dikaji dan diteliti melalui data yang terkumpul, berdasarkan perumusan masalah di atas, maka penulis membuat hipotesis sebagai berikut:

1. Pendapatan nasabah berpengaruh negatif terhadap permintaan kredit pada Perum Pegadaian di Kec. Deli Serdang, ceteris paribus.

2. Jumlah tanggungan nasabah berpengaruh positif terhadap permintaan kredit pada Perum

Pegadaian di Kec. Deli Serdang, ceteris paribus.

3. Tingkat pendidikan nasabah berpengaruh negatif terhadap permintaan kredit pada Perum

Pegadaian di Kec. Deli Serdang, ceteris paribus. 1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh pendapatan nasabah terhadap permintaan kredit melalui Perum Pegadaian Kec. Deli Serdang

2. Untuk mengetahui jumlah tanggungan nasabah terhadap permintaan kredit melalui Perum Pegadaian Kec. Deli Serdang

3. Untuk mengetahui pengaruh tingkat pendidikan nasabah terhadap permintaan kredit melalui

Perum Pegadaian Kec. Deli Serdang 1.5Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Sebagai sumbangan informasi ilmiah tentang Perum Pegadaian sebagai lembaga keuangan nonbank yang siap menyalurkan kredit kepada nasabah.

3. Sebagai informasi tambahan bagi peneliti-peneliti yang ingin melakukan penelitian sejenis. 4. Sebagai bahan referensi dan informasi bagi mahasiswa-mahasiswi Fakultas Ekonomi

BAB II

URAIAN TEORITIS

2.1 Teori Permintaan

Teori permintaan menerangkan tentang sifat permintaan para pembeli terhadap suatu barang. Teori permintaan menerangkan tentang ciri-ciri hubungan antara jumlah permintaan dan harga. Adapun hukum permintaan adalah semakin rendah harga suatu barang maka semakin

banyak permintaan terhadap barang tersebut dan sebaliknya apabila semakin tinggi harga suatu barang tersebut maka semakin sedikit permintaan terhadap barang itu.

Faktor-faktor penentu permintaan.

Permintaan seseorang atau suatu masyarakat terhadap suatu barang ditentukan oleh beberapa faktor yaitu antara lain :

• Harga barang itu sendiri.

• Harga barang lain yang berkaitan erat dengan barang-barang tersebut.

• Pendapatan rumah tangga.

• Pendapatan rata-rata masyarakat.

• Corak distribusi pendapatan dalam masyarakat.

• Citra rasa (selera).

• Jumlah penduduk .

• Ramalan mengenai keadaan di masa yang akan datang.

Adalah sangat sukar secara sekaligus menganalisis pengaruh berbagai faktor tersebut terhadap

suatu barang terutama dipengaruhi oleh tingkat harganya. Oleh sebab itu, dalam teori permintaan yang terutama dianalisis adalah hubungan antara jumlah permintaan terhadap suatu barang

dengan harga barang tersebut. (Sadono Sukirno:2008)

Dalam analisis tersebut, di asumsikan bahwa “faktor-faktor lain tidak mengalami

perubahan” atau ceteris paribus. Tetapi dengan asumsi yang dinyatakan ini tidaklah berarti bahwa kita dapat mengabaikan faktor-faktor tersebut. Setelah menganalisa hubungan antara jumlah permintaan dan tingkat harga maka kita selanjutnya boleh mengasumsikan bahwa harga

adalah tetap dan kemudian menganalisis bagian permintaan suatu barang dipengaruhi oleh faktor-faktor lainnya.

Dengan demikian dapat diketahui bahwa permintaan terhadap suatu barang akan berubah apabila citra rasa atau pendapatan atau harga barang-barang lain mengalami perubahan pula.

2.1.1 Hukum Permintaan ( The Law of Demand)

Pada hakikatnya makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut. Sebaliknya, makin tinggi harga suatu barang maka makin sedikit

permintaan terhadap barang tersebut. Dari hypotesa di atas dapat disimpulkan, bahwa:

1. Apabila harga suatu barang naik, maka pembeli akan mencari barang lain yang dapat digunakan sebagai pengganti barang tersebut, dan sebaliknya apabila barang tersebut turun,

konsumen akan menambah pembelian terhadap barang tersebut.

2.2 Kredit

2.2.1 Pengertian Kredit

Kredit berasal dari bahasa Italia yang artinya kepercayaan. Kepercayaan yang dimaksud adalah kepercayaan dari kreditur bahwa debiturnya akan mengembalikan pinjaman beserta

bunganya sesuai perjanjian kedua belah pihak.

Menurut UU No.7 Tahun 1992 tentang pokok-pokok perbankan pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atas

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau

pembagian hasil keuntungan.

Kredit bersifat kooperatif antara si pemberi kredit dan si penerima kredit dan si pemberi kredit atau antara kreditur dan debitur. Mereka menarik keuntungan dan saling menanggung

resiko. Pertimbangan utama baginya adalah pinjaman pokok bersama tingkat bunga yang tinggi dibayar kembali tepat waktu.

Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunga oleh pinjaman sesuai dengan perjanjian yang telah disepakati. (Malayu Hasibuan, 1996:87).

2.2.2 Tujuan kredit

Menurut Kasmir, 2008:98 yaitu pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan dalam pemberian kredit tidak lepas dasar misi bank tersebut didirikan. Adapun

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah. b. Membantu nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investassi maupun dana untuk modal kerja. Dengan modal tersebut maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

c. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka

semakin baik pila mengingat semakin banyak kredit berarti peningkatan pembangunan di berbagai sektor. Keuntungannya diantara lain:

• Penerimaan pajak, dari keuntungan yang diperoleh nasabah dari bank.

• Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau

perluasan usaha baru yang akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur.

• Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang

disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar dalam

masyarkat.

• Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan

apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang jelas akan dapat menghemat devisa negara.

• Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan

2.2.3 Fungsi-fungsi Kredit.

Fungsi kredit bagi masyarakat yaitu :

1. Kredit dapat meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya

disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang dan jasa oleh si penerima kredit.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang disalurkan akan beredar dari suatu wilayah ke wilayah lain sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah akan mendapatkan

tambahan uang dari daerah lainnya.

3. Kredit dapat meningkatkan daya guna barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah

barang yang tidak berguna menjadi berguna dan bermanfaat. 4. Kredit dapat meningkatkan peredaran barang.

Kredit dapat mempelancar arus barang dari suatu wilayah ke wilayah lainnya sehingga jumlah barang yang beredar bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Kredit merupakan salah satu alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan

adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan masyarakat. 6. Kredit dapat meningkatkan kegairahan berusaha.

Bagi si penerima kredit tentunya akan dapat meningkatkan kegairahan berusaha, apabila

7. Kredit dapat meningkatkan pemerataan pendapatan.

Semakin banyak kredit yang disalurkan akan semakin baik, terutama dalam hal

meningkatkan pendapatan.

8. Kredit merupakan alat untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

2.2.4 Unsur-unsur Kredit.

Menurut Kasmir 2008:98 kredit yang diberikan oleh suatu lembaga kredit didirikan atas

kepercayaan. Dengan demikian pemberian kredit merupakan pemberian kepercayaan yang berarti bahwa suatu lembaga kredit baru akan memberikan kredit kalau ia betul-betul yakin bahwa si pemberi kredit akan mengembalikan pinjaman yang akan diterima sesuai dengan

jangka waktu dan syarat-syarat yang telah disetujui oleh kedua belah pihak. Unsur-unsur dalam pemberian kredit yaitu :

1. Kepercayaan.

Keyakinan dari si pemberi kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang, dan jasa akan benar-benar diterima dan dikembalikan dalam jangka waktu tertentu di

masa yang akan datang. 2. Adanya dua belah pihak

Yaitu pemberi kredit (kreditur) dan penerima kredit (debitur). Hubungan debitur dan kreditur merupakan kerja sama yang saling menguntungkan.

Masa yang memisahkan antara pemberi prestasi dan kontraprestasi yang diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai dari uang yaitu uang

yang ada sekarang lebih tinggi nilainya dari uang yang diterima pada masa yang akan datang. 4. Kesempatan

Di samping unsur kepercayaan dalam kredit juga mengandung unsur kesepakatan antar kreditur dengan debitur. Kesempatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing-masing-masing.

5. Risiko

Suatu tingkat risiko yang akan dihadapi sebagai akibat dari jangka waktu yang

memisahkan antara pemberi prestasi dan kontraprestasi yang akan diterima kemudian hari semakin lama kredit yang diberikan maka semakin tinggi pula tingkat risikonya.

6. Balas jasa

Keuntungan atas pemberian suatu kredit atau jasa sering kita dengar dengan bunga dan biaya administrasi kredit ini merupakan keuntungan bagi perusahaan yang bergerak dalam

bidang gadai. Bagi pemberi kredit bunga tersebut terdiri dari berbagai kemponen seperti biaya modal (cost of capital), biaya umum (overhead cost), dan lain sebagainya.

2.2.5 Prisip-prinsip Pemberian Kredit.

Faktor-faktor yang mempengaruhi pihak bank atau perusahaan gadai dalam menilai si pemohon kredit adalah: ( Kasmir, 2008 : 98 )

1. Karakter (character )

Tabiat serta kemampuan si pemohon untuk memenuhi kewajiban-kewajiban yang telah dijanjikan. Dalam hal karakter, ini yang diteliti adalah sifat, kebiasaan, kepribadian, cara hidup,

2. Kemampuan (capability )

Kesanggupan si pemohon untuk mengembalikan pinjaman dan untuk memenuhi

kewajiban-kewajiban lainnya. 3. Modal (capital)

Penyelidikan terhadap modal si pemohon tidak hanya ditinjau dari segi besar kecilnya yang di tanam tetapi bagaimana penyebaran pembagian di dalam alat-alat produksi.

4. Jaminan (Colleteral)

Untuk keamanan pelunasan debitur harus memberikan jaminan baik berupa barang bergerak maupun barang tidak bergerak.

5. Condition

Dalam pemberian kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai denga sector masing-masing, serta prospek usaha dari sektor

yang ia jalani.

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari kepribadinya atau tingkah laku sehari-hari maupun masa lalunya. Personality juga mencangkup sikap, emosi, tingkah laku, dan tindakan nasabah dalam

menghadapi suatu masalah. 2. Party

Yaitu mengklasifikasi nasabah kedalam klasifikasi tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat di golongkan ke golongan tertentu dan mendapatkan fasilitas yang berbeda dari bank.

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diambil nasabah. Tujuan pengambilan kredit ada bermacam-macam. Sebagai contoh untuk

modal kerja, konsumsi, produksi dan lain sebagainya. 4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Payment

Yaitu merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalikan kredit.

6. Profitability

Yaitu untuk menganalisis bagaiman kemampuan nasabah dalam mencari laba. Profitability di ukur dari priode ke priode apakah akan tetap sama atau semakin meningkat, apalagi dengan

tambahan kredit yang diperolehnya. 7. Protection

Tujuannya adalah bagaiman menjaga agar usaha dan jaminan mendapat perlindangan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Prinsip 3R. Tiga komponen dalam prinsip 3R adalah:

1. Tingkat pengembalian usaha (return).

2. Kemampuan membayar kembali (repayment).

3. Kemampuan menanggung resiki (risk bearing ability).

Unsur-unsur yang dibahas dalam konsep 3R telah dibahas dalam analisis aspek-aspek yang harus dipertimbangkan dalam pemberian kredit. Hanya saja konsep 3R memberikan

2.2.6 Jenis-jenis Kredit.

Beragam jenis usaha menyebabkan beragam pula kebutuhan akan dana. Kebutuhan dana

yang beragam menyebabkan jenis kredit juga beragam. Hal ini disesuaikan dengan kebutuhan dana yang yang diinginkan nasabah. Dalam praktiknya kredit yang diberikan bank dan lembaga

nonbank untuk masyarakat terdiri dari berbagai jenis. Jenis kredit dibedakan berdasarkan pendekatan yang kita lakukan yaitu:

1) Kredit Menurut Sifatnya

a) Pinjaman Dengan Akad Kredit

Kredit dengan akad kredit adalah pinjaman yang disertai dengan suatu perjanjian kredit

tertulis antar kreditur dengan debitur yang lain mengatur besar kredit, suku bunga, jangka waktu, jaminan, cara pelunasan, dan lain sebagainya.

b) Pinjaman Tanpa Akad Kredit

Pinjaman tanpa akad kredit adalah pinjaman yang tidak disertai dengan perjanjian tertulis.

2) Kredit Menurut Penggunaannya

a) Kredit Modal Kerja

Kredit modal kerja adalah suatu bantuan pembiayaan kepada nasabah untuk modal kerja perusahaan tersebut. Kredit modal kerja terdiri dari yaitu :

• Kredit Modal Kerja Permanen (KMKP) yaitu kredit kepada golongan pengusaha kecil

untuk modal kerja yang diberikan secara terus menerus diperlakukan bagi kelancaran

usahanya, seperti kredit massal dan kredit umum.

• Kredit Bimas dan Limas yaitu kredit yang diberikan kepada peserta bimbingan massal

• Kredit Kelolaan yaitu kredit yang dananya berasal pemerintah yang disalurkan melalui

bank pelaksana tertentu dimana bank pelaksana tersebut tidak menanggung resiko. • Kredit Modal Kerja untuk proyek yang memperoleh kredit investasi.

b) Kredit Investasi

Kredit investasi yaitu suatu bantuan pembiayaan yang berjangka menenggah atau panjang untuk keperluan rehabilitasi, modernisasi, ekspansi dan pendirian proyek-proyek baru seperti

pembelian mesin-mesin, bangunan dan lain sebagainya. Kredit investasi terbagi atas dua yaitu:

• Kredit Investasi Kecil (KIK) yaitu kredit investasi yang diberikan khusus bagi golongan

pengusaha kecil.

• Bantuan proyek yaitu kredit investasi dalam rangka bantuan luar negeri • Bantuan proyek dari luar negri.

• Kredit kelolan dari luar bantuan proyek.

c) Kredit Konsumtif

Kredit konsumtif yaitu kredit yang digunkan untuk kebutuhan sendiri bersama keluarga seperti kredit rumah.

3) Kredit Menurut Jangka Waktu

Kredit ini menurut jangka waktu berlaku yang diperjanjikan dan biasanya dicantumkan dalam perjanjian tertulis. Menurut kredit jangka waktunya, kredit ini terbagi atas dua yaitu:

c) Kredit Jangka Panjang yaitu kredit yang jangka waktunya lebih dari tiga tahun. 4) Kredit Menurut Macamnya

a) Kredit Aksep yaitu kredit yang diberikan bank pada hakikatnya hanya merupakan pinjaman uang biasa sebanyak plafond kreditnya.

b) Kredit Penjualan yaitu kredit yang diberikan penjual kepada pembeli, artinya barang yang telah diterima pembayarannya kemudian.

c) Kredit Pembeli yaitu pembayaran telah dilakukan kepada penjual, tetapi barangnya diterima

belakangan atau pembelian dengan uang muka.

5) Kredit Berdasarkan Agunan atau Jaminan

a) Kredit Agunan Orang yaitu kredit yang diberikan dengan jaminan seseorang terhadap debitur yang bersangkutan.

b) Kredit Agunan Efek yaitu kredit yang diberikan dengan agunan barang tetap. Seperti: barang bergerak dan logam mulia.

c) Kredit Agunan Dokumen yaitu kredit yang diberikan dengan agunan dokumen transaksi seperti letter of credit.

6) Kredit Menurut Sektor Perekonomian

Kredit menurut sektor perekonomian terdiri atas:

a) Kredit Pertanian yaitu kredit yang diberikan kepada perkebunan, perternakan, dan perikanan.

b) Kredit Perindustrian yaitu kredit yang disalurkan kepada beraneka macam industri kecil, menengah, dan besar.

c) Kredit Ekspor Impor yaitu kredit yang diberikan kepada eksportir dan atau importir beraneka

d) Kredit Koperasi yaitu kredit yang diberikan kepada jenis-jenis koperasi.

e) Kredit Profesi yaitu kredit yang diberikan beraneka ragam macam profesi seperti dokter dan

guru.

7) Kredit Menurut Golongan Ekonomi

a) Golongan Ekonomi Lemah yaitu kredit yang disalurkan kepada pengusaha ekonomi lemah, seperti KUK, KUT, dan lain-lain.

b) Golongan Ekonomi Menengah dan konglomerat yaitu kredit yang diberikan kepada

pengusaha menengah dan besar.

8) Kredit Menurut Penarikan dan Pelunasan

a) Kredit Rekening Koran (Kredit Perdagangan) adalah kredit yang dapat ditarik dan dilunasi setiap saat, besar sesuai dengan kebutuhan, penarikan dengan cek, bilyet giro atau dengan pemindahan buku,

b) Kredit Berjangka adalah kredit yang penarikannya sekaligus sebesar plafondnya. Pelunasan dilakukan setelah jangka waktunya habis. Pelunasan bias dilakukan secara cicilan atau

sekaligus tergantung kepada perjanjian.

2.3 Kebaikan dan Keburukan Kredit 2.3.1 Kebaikan Kredit

menyimpan uang di bank dan bank meminjam uang itu kepada pengusaha hingga produktifitas atau perdagangan dapat lebih lancar.

2. Kredit dapat memajukan tukar menukar karena menimbulkan alat pembayaran baru seperti uang kertas, cek, dan wesel.

3. Kredit dapat memajukan peredaran uang

Jika produsen barang menjual dengan tunai, maka distributor baru membeli bila dia mempunyai sejumlah uang kontan dan pembelian hanya terjadi sebesar jumlah uang kontan yang

ada padanya. Tetapi apabila si produsen bersedia menjual barang secara kredit maka distributor dapat mengambil barang-barang yang lebih besar jumlahnya sehingga peredaran barang dari si

produsen kepada pemakai akan lebih cepat dan lancar. 2.3.2 Keburukan Kredit

1.Kredit konsumsi yang luas akan memberikan kesempatan kepada seseorang untuk hidup

melebihi kesanggupan.

2. Kredit memberikan kesempatan untuk bertindak spekulasi (saham).

3. Kredit dapat memberikan kesempatan memperluas perusahaan-perusahaan yang kurang dapat bertanggung jawabkan yang dalam waktu singkat akan mengalami kesulitan dan kehancuran. (Syamsuddin Mahmud:1986).

2.4 Pendapatan

Pendapatan sering disebut juga dengan gaji. Gaji adalah balas jasa dalam

bentuk uang yang diterima karyawan sebagai konsekuensi dari statusnya sebagai seorang karyawan yang memberikan kontribusi dalam mencapai tujuan perusahaan.

Dengan kemajuan teknologi yang ada maka sebuah perusahaan membutuhkan tenaga

untuk membantu perusahaan agar bisa terus berkembang, di samping itu seorang karyawan yang memiliki tingkat pendidikan yang lebih tinggi dari karyawan lain maka ia akan memperoleh

pendapatan yang tinggi pula. Dengan demikian semakin tinggi tingkat pendidikan seseorang maka semakin besar pendapatan yang akan diperolehnya.

Dengan demikian ada kecenderungan semakin tinggi pendapatan seseorang semakin berkurang persentase pendapatan yang dibelanjakannya untuk makanan. Oleh karenanya, komposisi pengeluaran rumah tangganya dapat dijadikan ukuran untuk menilai tingkat

kehidupan masyarakat dengan asumsi bahwa penurunan persentase pengeluaran untuk makanan terhadap total pengeluaran merupakan gambaran baiknya tingkat kehidupan masyarakat. Tujuan

pemberian pendapatan atau gaji yaitu: a) Kepuasan kerja

b) Motivasi

c) Stabilitas karyawan d) Pengaruh serikat buruh

e) Pengaruh asosiasi usaha f) Pengaruh pemerintah

Pendapatan keluarga ditinjau dari periode waktu penerimaan dan jumlahnya digolongkan

menjadi dua kelompok:

1) Pendapatan (penghasilan) tetap

penerimaan bias bersifat mingguan, bulanan maupun dalam bentuk tunjangan (THR), pensiun dan lain-lain.

2) Pendapatan tidak tetap

Pendapatan tidak tetap yaitu arus kas masuk tetapi tidak tetap dalam setiap periodenya

(tidak rutin) maupun jumlahnya seperti komisi, bonus dan lain sebagainya. (Surono:2008). 2.5 Jumlah Tanggungan

Selain pendapatan, faktor indikator yang mempengaruhi permintaan kredit masyarakat

lainnya adalah jumlah tanggungan nasabah. Yang dimaksud dengan tanggungan keluarga adalah jumlah tanggungan yang terdiri dari anak, istri, serta famili yang tinggal dalam satu rumah dan

menjadi tanggungan kepala keluarga, tetapi jumlah anak tidak selalu berarti sama dengan jumlah tanggungan, hal ini disebabkan anak sewaktu-waktu dapat memisahkan diri misalnya membentuk keluarga baru.

Beberapa faktor yang menyebabkan jumlah tanggungan dalam satu keluarga besar antara lain telah berkeluarga pada usia muda, kelahiran anak yang begitu dekat, adanya anggapan

bahwa banyak anak banyak rezeki dan sanak saudara yang belum bisa berusaha sendiri sehingga harus tinggal bersama keluarga yang sudah cukup mantap. Semakin banyak jumlah tanggungan maka semakin besar pengeluaran yang harus dikeluarkan untuk memenuhi kebutuhan hidup.

2.6 Pendidikan

Para pelaku ekonomi memandang modal fisik sebagai faktor yang paling menentukan

Pendidikan adalah berkenaan dengan pengembangan pengetahuan serta keahlian dan keterampilan dari manusia maupun tenaga kerja dalam proses pembanngunan. Pendididkan juga

dikatakan sebagai manusia (human capital).

Pada dasarnya terdapat tiga kelompok jenis pendidikan:

a. Pendidikan formal

Pendidikan formal merupakan yang di selenggarakan di sekolah-sekolah. Biasanya yang terlibat adalah pendidikan usia muda yang masih belum bekerja atau yang sedang

meningkatkan pengetahuan dan keahlian di sana. b. Pendidkan non formal

Pendidikan non formal dapat dipandang sebagai program pendidikan yang terorganisasi yang langsung berada di luar sekolah. Sering kali para pesertanya adalah orang-orang dewasa. Biasanya program pendidikan non formal ini waktunya lebih pendek, difokuskan

pada bagian program (pendidikan) yang lebih sempit dan lebih terkait dengan pengetahuan aplikasi daripada yang terdapat pada program pendidikan formal.

c. Pendidikan informal

Pendidikan informal merupakan pendidikan yang berlangsung di luar kerangka pendidikan formal maupun di luar program pendidikan yang terorganisasi. (Rustian

Kamaluddin,1999:59).

Tingkat pendidikan yang dicapai masyarakat merupakan indikator yang dapat digunakan

semakin tinggi persentase jumlah ukurannya, maka semakin sejahtera dan sebaliknya semakin rendah semakin tidak sejahtera.

Selanjutnya ukuran tersebut diatas ditentukan oleh banyak faktor-faktor yang paling nyata, yaitu tinggi rendahnya tingkat ekonomi masyarakat tersebut. Pada lingkungan masyarakat

yang ekonominya rendah, tingkat pendidikannya juga cenderung rendah. Lingkungan sosial akibat keadaan ekonomi yang rendah, sering kali menghambat tingkat pendidikan masyarakat tersebut.

2.6.1 Jenjang Pendidikan

Jenjang pendidikan adalah tahapan pendidikan yang ditetapkan berdasarkan tingkat

perkembangan peserta didik, tujuan yang akan dicapai, dan kemampuan yang dikembangkan. a) Pendidikan Anak Usia Dini (PAUD).

Pendidikan anak usia dini adalah suatu upaya pembinaan yang ditujukan bagi anak

sejak lahir sampai dengan usia enam tahun yang dilakukan melalui pemberian rangsangan pendidikan untuk membantu pertumbuhan dan perkembangan jasmani dan rohani agar anak

memiliki kesiapan dalam memasuki pendidikan lebih lanjut. b) Pendidikan Dasar.

Merupakan jenjang pendidikan awal selama 9 (sembilan) tahun pertama masa sekolah

anak-anak yang melandasi jenjang pendidikan menengah. c) Pendidikan Menengah.

Merupakan jenjang pendidikan lanjutan pendidikan dasar yang harus dilaksanakan minimal 9 tahun.

Adalah jenjang pendidikan setelah menengah yang mencakup program pendidikan diploma, sarjana, magister, doktor, dan spesialis yang diselengggarakan oleh perguruan

tinggi. Mata pelajaran pada pendidikan tinggi merupakan penjurusan dari SMA, akan tetapi semestinya tidak boleh terlepas dari pelajaran SMA.

2.6.2 Jenis Pendidikan

Jenis pendidikan adalah kelompok yang didasarkan pada kekhususan tujuan pendidikan suatu satuan pendidikan.

a) Pendidikan Umum, merupakan pendidikan dasar dan menengah yang mengutamakan perluasan pengetahuan yang diperlukan oleh peserta didik untuk melanjutkan pendidikan ke

jenjang yang lebih tinggi. Bentuknya: Sekolah dasar (SD), Sekolah Menengah Pertama (SMP), dan Sekolah Menengah Atas (SMA).

b) Pendidikan Kejuruan, merupakan pendidikan menengah yang mempersiapkan peserta didik

terutama untuk bekerja dalam bidang tetentu. Bentuk satuan pendidikannya adalah Sekolah Menengah Kejuruan (SMK). Jenis ini termasuk kedalam pendidikan formal.

c) Pendidikan Akademik, merupakan pendidikan tinggi program sarjana dan pascasarjana yang diarahkan terutama pada penguasaan disiplin ilmu pengetahuan tetentu.

d) Pendidikan Profesi, merupakan pendidikan tinggi setelah program sarjana yang

mempersiapkan peserta didik untuk memasuki suatu profesi atau menjadi seorang profesional.

f) Pendidikan Keagamaan, merupakan pendidikan dasar, menengah, dan tinggi yang mempersiapkan peserta didik untuk dapat menjalankan peranan yang menuntut penguasaan

pengetahuan dan pengalaman terhadap ajaran agama dan/atau menjadi ahli ilmu agama. g) Pendidikan Khusus merupakan penyelenggaraan pendidikan untuk peserta didik yang

berkelainan atau peserta didik yang memiliki kecerdasan luar biasa yang diselenggarakan secara inklusif (bergabung dengan sekolah biasa) atau berupa satuan pendidikan dasar dan menengah (dalam bentuk Sekolah Luar Biasa/SLB).

Ada dua faktor yang mempengaruhi kualitas pendidikan khususnya di Indonesia, yaitu: 1. Faktor Internal, meliputi jajaran dunia pendidikan baik itu Departemen Pendidikan Nasional,

Dinas Pendidikan Daerah, dan juga sekolah yang berada di garis depan. Dalam hal ini, interfensi dari pihak-pihak yang terkait sangatlah dibutuhkan agar pendidikan senantiasa selalu terjaga dengan baik.

2. Faktor Eksternal, adalah masyarakat pada umumnya dimana masyarakat merupakan ikon pendidikan dan merupakan tujuan dari adanya pendidikan yaitu sebagai objek dari

pendidikan (Sumber:

Melalui pendidikan masyarakat mendapat kesempatan untuk membina kemampuannya

secara wajar. Perluasan kesempatan untuk memperoleh pendidikan ekonomi untuk mengupayakan perbaikan dan kemajuan dalam kehidupan masyarakat. Satu sama lain akan

2.7 Pengertian Gadai

Dalam kehidupan sehari-hari, uang selalu saja dibutuhkan untuk membeli atau membayar

berbagai keperluan. Permasalahannya adalah terkadang kebutuhan yang ingi dibeli tidak dapat dicukupi dengan uang yang dimiliki. Kalau sudah demikian, mau tidak mau kita mengurangi

untuk membeli berbagai kebutuhan yang dianggap tidak penting, namun untuk keperluan yang sangat penting terpaksa harus dipenuhi dalam berbagai sumber dana yang ada.

Kebanyakan kebutuhan dana dalam jumlah besar bisa saja dipinjam ke pihak perbankan.

Namun, jika dana yang dibutuhkan relatif kecil, hal tersebut tidak jadi masalah karena banyak tersedia sumber dana yang murah dan cepat, mulai dari pinjam ke tetangga, tukang ijon sampai

ke pinjaman dari berbagai lembaga keuangan.

Bagi mereka yang memiliki barang-barang berharga, kesulitan dana cepat terpenuhi dengan cara menjual barang tersebut, sehingga jumlah uang yang diingnkan dapat terpenuhi.

Namun, risikonya barang yang telah dijual akan hilang dan sulit dikembalikan. Kemudian jumlah uang yang diperoleh terkadang lebih dari yang diinginkan dapat mengakibatkan pemborosan.

Untuk mengatasi kesulitan diatas di mana kebutuhan dana dapat dipenuhi tanpa kehilangan barang-barang berharga, masyarakat dapat menjamin barang-barangnya kelembaga tertentu. Barang yang dijaminkan pada waktu tertentu dapat ditebus kembali setelah masyarakat

melunasi pinjaman. Kegiatan menjamin barang-barang untuk memperoleh sejumlah uang dan dapat ditebus kembali setelah jangka waktu tertentu tersebut yang disebut dengan usaha gadai.

Gadai menurut kitab Undang-Undang Hukum Perdata pasal 1150, adalah: suatu hak yang diperoleh seorang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang yang berutang atau oleh seorang lain atas namanya dan yang memberikan kekuasaan

dari pada orang-orang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu

digadaikan, biaya-biaya mana yang harus didahulukan. (Usman, 1995:357).

Dari pengertian diatas, dapat disimpulkan bahwa usaha gadai memiliki ciri-ciri di

antaranya:

1. Terdapat barang-barang berharga yang digadaikan.

2. Nilai jumlah pinjaman tergantung nilai barang yang digadaikan.

3. Barang yang digadaikan dapat ditebus kembali. 2.7.1 Hak dan Kewajiban Pemegang Gadai a) Hak Pemegang Gadai

• Pemegang gadai berhak untuk menjual barang yang digadaikan, yaitu apabila pemberi

gadai pada saat jatuh tempo tidak dapat memenuhi kewajibannya sebagai orang yang

berutang. Sedang hasil dalam penjualan jaminan tersebut diambil sebagai melunasi utang pemberi gadai dan sisanya dikembalikan kepadanya.

• Pemegang gadai berhak mendapatkan pengantian biaya yang telah dikeluarkan untuk

menjaga keselamatan barang jaminan.

• Selama utang belum dilunasi maka pemegang gadai berhak untuk menahan barang

jaminan yang diserahkan kepada pemberi gadai. b) Kewajiban Pemegang Gadai

• Pemegang gadai berkewajiban bertanggung jawab atas hilangnya atau merosotnya harga

barang yang digadaikan jika itu semua kelalaiannya.

• Pemegang gadai tidak diperbolehkan mengunakan barang-barang yang digadaikan untuk

• Pemegang gadai berkewajiban untuk memberitahu kepada pemberi gadai sebelum

diadakan pelelangan barang gadai.

2.7.2 Hak dan Kewajiban Pemberi Gadai a) Hak Pemberi Gadai

• Pemberi gadai mempunyai hak untuk mendapatkan kembali barang miliknya setelah

pemberi gadai melunasi utangnya.

• Pemberi gadai berhak menuntut ganti kerugian atas kerusakan dan hilangnya barang

gadai bila hal tersebut disebabkan oleh kelalaian pemegang gadai.

• Pemberi gadai berhak untuk mendapatkan sisa dari penjualan barangnya setelah

dikurangi dengan biaya pelunasan utang, bunga dan biaya lainnya.

• Pemberi gadai berhak meminta kembali barangnya bila pemberi gadai telah jelas

menyalahgunakan barangnya.

b) Kewajiban pemberi Gadai

• Pemberi gadai berkewajiban untuk melunasi utang yang diterimanya daru pemegang

gadai dalam tenggang waktu yang telah ditentukan termasuk bunga dan biaya lain yang

telah ditentukan oleh pemegang gadai

• Pemberi gadai berkewajiban merelakan penjualan atas barang gadai miliknya, apabila

dalam waktu yang telah ditentukan pemberi gadai tidak dapat melunasi utangnya kepada

pemegang gadai. 2.8 Pengertian Pegadaian

Pegadaian adalah suatu badan atau organisasi yang bergerak dalam bidang pelayanan jasa

mendapatkan uang pinjaman harus menggadaikan barang sebagai jaminan. Baru kemudian pihak pegadaian memberikan pinjaman uang sebanding dengan nilai jaminan barangnya. Tiap

peminjaman memiliki jangka waktu berlaku. Nasabah dapat melunasi pinjamannya atau menebus barangnya sesuai dengan jumlah pinjaman sebelum jangka waktu tersebut habis. Jika

pinjaman tidak lunas dibayar sampai jangka waktu habis, maka barangnya akan hangus. Jika sudah hangus, maka barang tidak bisa ditebus dan akan dilelang oleh pihak pegadaian.

Untuk mengatasi agar masyarakat yang sedang membutuhkan uang tidak jatuh ke tangan

para pelepas uang yang bunganya relatif tinggi, maka Perum Pegadaian menyediakan pinjaman uang dengan jaminan barang-barang berharga. Meminjam uang ke Perum Pegadaian bukan saja

karena prosedurnya mudah dan cepat, tetapi karena biaya yang dibebankan lebih ringan jika dibandingkan dengan para pelepas uang. Hal ini sesuai dengan salah satu tujuan dari Perum Pegadaian dalam pemberian pinjaman kepada masyarakat dengan motto ”Menyelesaikan

Masalah Tanpa Masalah”, motto tersebut pantas disandang oleh Perum Pegadaian karena Perum Pegadaian merupakan salah satu dari perusahaan jasa yang mampu mengatasi masalah keuangan

dalam waktu yang relatif singkat. Jika seseorang membutuhkan dana sebenarnya dapat diajukan ke berbagai sumber dana seperti lembaga keuangan bank, atau nonbank, akan tetapi kendala utamanya adalah prosedur dan persyaratan yang lebih sulit sehingga membuat masyarakat

mengalami kesulitan begitu pula dengan jaminan yang diberikan haruslah barang-barang tertentu, karena tidak semua barang dapat dijadikan sebagai jaminan. Namun di pegadaian

masyarakat cukup datang ke kantor pegadaian dengan membawa jaminan barang tertentu agar uang pinjamannya dapat disesuaikan dengan barang dan jangka waktu yang sudah disepakati.

Dari uraian di atas dapat disimpulkan bahwa pengertian pegadaian adalah suatu lembaga

Pengertian hukum gadai menurut Subagio (1997:85), hukum gadai adalah penyerahan harta gerak oleh peminjam kepada perusahaan pegadaian sebagai agunan dalam peminjaman dana

yang disertai pemberian hak pada perusahaan pegadaian untuk melakukan penjualan atau pelelangan dalam kondisi yang ditentukan. Sedangkan perusahaan umum pegadaian adalah

badan usaha milik negara (BUMN) yang berfungsi memberikan pembiayaan dalam bentuk penyaluran dana kredit kepada masyarakat atas dasar hukum gadai.

BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa pengaruh variabel pendapatan, jumlah

tanggungan nasabah, dan tingkat pendidikan terhadap besarnya permintaan kredit pada Perum Pegadaian di Kec. Deli Serdang. Pengambilan sampel dilakukan di Kantor Cabang Perum Pegadaian Pancur Batu yang beralamat di Jalan Medan Brastagi No.104

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer

Data primer yang digunakan dalam penulisan skripsi ini adalah data yang diperoleh langsung dari responden melalui wawancara langsung dengan menggunakan daftar pertanyaan

dan kuisioner yang telah dipersiapkan oleh penulis. 2. Data Sekunder

Data sekunder adalah data yang diperoleh dari Perum Pegadaian di Kec. Pancur Batu Deli Serdang buku literatur, media internet serta bahan bacaan lainnya yang berhubungan dengan penelitian ini.

3.3 Populasi dan Sampel

Yang menjadi populasi adalah nasabah Perum Pegadaian di Kec. Deli Serdang yang

memanfaatkan produk jasa pemberian Kredit Cepat Aman (KCA). Penarikan sampel dilakukan secara acak sederhana (simple random sampling) dimana tiap anggota populasi mempunyai kesempatan yang sama untuk dijadikan anggota sampel. Jumlah sampel yang diambil sebanyak

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara sebagai berikut :

Data primer yaitu dengan wawancara dan kuisioner.

• Wawancara, yaitu salah satu teknik pengumpulan data dan informasi dengan

mewawancarai pimpinan atau pejabat-pejabat berwenang di Perum Pegadaian yaitu di kantor cabang di Pancur Batu Deli Serdang.

• Kuisioner, yaitu salah satu teknik pengumpulan data dan informasi dengan cara

menyebarkan angket (daftar pertanyaan yang harus dijawab secara tertulis oleh responden

yang dijadikan sampel penelitian). Dalam hal ini yang dijadikan responden adalah para nasabah.

Data sekunder yaitu data yang diambil dengan mengumpulkan data yang berhubungan dengan skripsi ini dari Perum Pegadaian cabang Pancur Batu Deli Serdang dan buku-buku literatur.

3.5 Pengolahan Data

Dalam penelitian ini, penulis melakukan pengolahan data dengan menggunakan program komputer E-Views 5.1 dan menggunakan program Microsoft Office Word 2007 dalam pennulisan

penelitian dan Microsoft Excel 2007 sebagai program pembantu, dengan tujuan untuk meminimalkan kesalahan dalam pencatatan data jika dibandingkan pencatatan ulang secara

3.6 Model Analisis Data

Dengan menganalisis data yang diperoleh untuk mengetahui seberapa besar pengaruh

variabel-variabel bebas terhadap variabel terikat menggunakan model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode OLS (Ordinary Least

Square). Fungsi yang digunakan dalam penelitian ini adalah :

Y = f (X1,X2,X3)... (1)

Kemudian fungsi tersebut ditransformasikan ke dalam model persamaan linier berganda

(multiple regression) dengan spesifikasi model sebagai berikut:

Y = α+β1X1+β2X2 +β3X3 +µ ………...(2)

Keterangan:

Y = Permintaan kredit pada Perum Pegadaian (Jumlah Pinjaman/Rp) X1 = Pendapatan Nasabah (Rupiah/bulan)

X2 = Jumlah tanggungan (Orang)

µ = Term of error (kesalahan pengganggu)

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut :

1

X Y

∂∂ < 0, Artinya jika X1 (pendapatan nasabah) meningkat maka Y (Permintaan kredit pada

2

X Y

∂∂ > 0 Artinya jika X2 (jumlah tanggungan nasabah) meningkat maka Y (Permintaan

kredit pada Perum Pegadian) akan meningkat, ceteris paribus.

3

X Y

∂∂ < 0 Artinya jika X3 (tingkat pendidikan) meningkat maka Y (Permintaan kredit pada

Perum Pegadaian) akan menurun, ceteris paribus.

3.7 Test of Goodness of Fit (Uji Kesesuaian) 3.7.1 Uji Koefisien Determinasi (R-square)

Uji koefesien determinasi (R²) dilakukan untuk mendeteksi ketepatan paling baik dari

garis regresi. Uji ini digunakan untuk melihat sebesar besar variabel-variabel bebas secara bersama-sama mampu memberikan penjelasan mengenai variabel terikat dimana nilai koefesien

determinasi (R²)adalah antara 0 sampai dengan 1 (0≤R²≤1).

Koefesien determinasi bernilai nol berarti tidak ada hubungan antara variabel-variabel bebas dengan variabel terikat, sebaliknya nilai koefesien determinasi 1 berarti ada hubungan

sempurna antara variabel bebas dengan terikat.

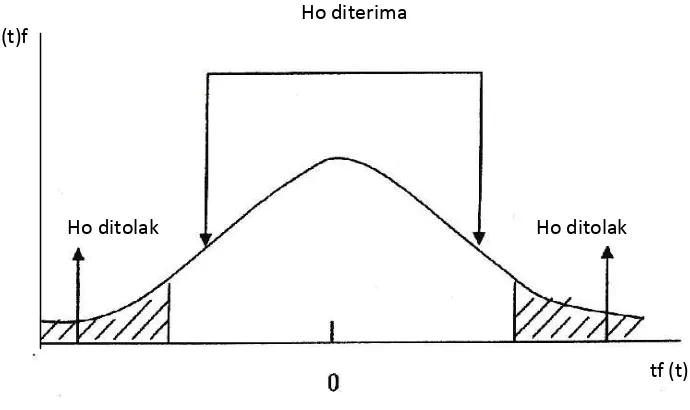

3.7.2 Uji t-statistik (Partial Test)

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi secara individu signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan.

Rumus untuk mencari t-hitung adalah :

t-hitung =

(

)

b = Nilai hipotesis nol

Sbi = Simpanan baku dari variabel independen

Dalam uji ini digunakan hipotesis sebagai berikut ;

H0 : bi = 0 artinya variabel independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen

Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang signifikan terhadap

variabel dependen.

Gambar 3.1 Kurva Uji t statistik

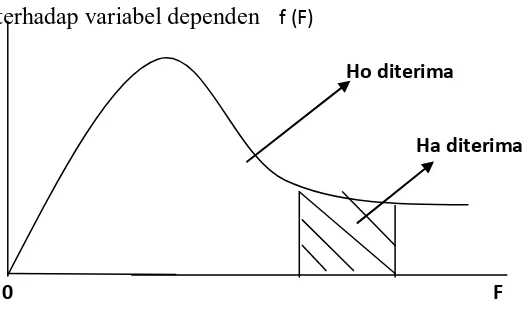

3.7.3 Uji F-statistik (Overall Test)

Uji F-statistik ini digunakan untuk mengetahui seberapa besar pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen.

Rumus untuk mencari F-hitung adalah:

Keterangan:

R2 = Koefisien determinasi

k = Jumlah variabel independen n = Jumlah sampel

Hipotesa yang dipakai sebagai berikut :

H0:β1 = β2 = β3 = 0, artinya secara bersama-sama tidak ada pengaruh variabel independen

terhadap variabel dependen

Ha: β1 ≠ β2 ≠ β3 ≠ 0, artinya secara bersama-sama ada pengaruh variabel independen

terhadap variabel dependen f (F)

Ho diterima

Ha diterima

0 F

Gambar 3.2 Kurva uji F statistik 3.8 Uji Penyimpangan Asumsi Klasik

Gujarati (dalam Wahyu dan Paidi : 2007, 88) mengemukakan bahwa uji penyimpangan

asumsi klasik dimaksudkan untuk suatu hasil estimasi regresi linier aga hasil tersebut dapat dikatakan baik dan efesien. Uji penyimpangan asumsi klasik digunakan untuk mendeteksi ada

3.8.1 Uji Normalitas

Uji ini dilakukan untuk memastikan µ (error term) tersebar normal atau tidak. Jika µ

tersebut normal maka koefisien Ordinary Least Square(OLS) juga tersebar normal dengan demikian Y juga normal, hal ini disebabkan adanya hubungan linier antara µ, β, dan Y. Untuk

menguji sebaran µ dapat digunakan uji JB (Jarque Berra). Eerror term (µ) disebut normal jika nilai JB lebih rendah atau sama dengan nilai kritis tabel chi square (derajat bebas, alpha). Yang perlu diperhatikan dal Jarque Berra Test adalh angka probability-nya > 0,05 maka data

terdistribusi normal, sebaliknya apabila angka probability-nya < 0,05 maka data tidak terdistribusi normal.

3.8.2 Uji Linearitas

Uji linearitas digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Dengan menggunakan uji ini dapat mengetahui bentuk model empiris dan

menguji variabel yang relevan untuk dimasukkan ke dalam model empiris. Dengan kata lain, dengan menggunakan uji linearitas, specification error atau mis-specification error term.

Salah satu uji yang digunakan untuk menguji linearitas adalah uji Ramsey (Ramsey RESET test). Uji ini dikembangkan oleh Ramsey pada tahun1969. Ramsey mengembangkan suatu uji yang disebut dengan general test of specification error.

3.8.3 Multikolinearitas

Multikolinearitas adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen di antara satu sama lainnya. Multikolinearitas ini sering terjadi apabila diantara variabel bebas (x) saling berkorelasi sehingga tingkat penelitian pemerkiraan semakin

Untuk melihat ada atau tidaknya multikolinearitas dapat dilihat dari nilai R-square, F-hitung, t-F-hitung, serta standart error. Adapun multikolinearitas ditandai dengan :

a.. nilai R2 sangat tinggi

b. standar error tidak terhingga

c. tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%, α = 1%

d. terjadi perubahan tanda atau tidak sesuai dengan teori pada model estimasi

Pengujian yang lain, yang dapat digunakan untuk melihat multsikolinearitas antar

variabel adalah dengan menggunakan uji parsial. (Pratomo, Wahyu Ario dan Paidi Hidayat, 2007 : 90).

3.9 Defenisi Operasional

Defenisi operasional variabel merupakan batasan variabel-variabel yang digunakan dalam

penelitian. Batasan-batasan tersebut adalah sebagai berikut :

1. Permintaan kredit adalah jumlah kredit atau pinjaman yang diminta oleh nasabah pada

perum pegadaian (Rupiah/bulan).

2. Pendapatan nasabah adalah semua jenis pendapatan atau penghasilan atau gaji rata-rata yang diperoleh responden (Rupiah/bulan).

3. Jumlah tanggungan adalah jumlah orang yang harus dibiayai oleh nasabah perum pegadaian seperti anak, orang tua maupun lainnya (orang).

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perum Pegadaian

4.1.1 Sejarah dan Perkembangan Umum Pergadaian

Pegadaian atau Pawn Shop merupakan lembaga perkeritan dengan system gadai.

Lembaga semacam ini pada awalnya berkembang di Italia yang kemudian dipraktekkan di wilaya-wilayah Eropa lainnya, misalnya Inggris, dan Belanda. Sistem gadai tersebut masuk ke

Indonesia dibawa dan dikembangkan oleh orang Belanda dibawah perusahaan Vereenigde Oost Indische Compagnie (VOC) yaitu sekitar abad ke 19.

Bentuk dari usaha pegadaian di Indonesia berawal dari Bank Van Lening pada masa

VOC yang pada tanggal 20 Agustus 1746 didirikan di Batavia melalui surat keputusan Gubernur Jendral Van Imhoff. Induk bank ini berada di Belanda yang mempunyai tugas memberikan pinjaman uang kepada masyarakat dengan jaminan gadai. Sejak itu, bentuk usaha pegadaian

telah mengalami beberapa kali perubahan sejalan dengan perubahan peraturan-peraturan yang mengaturnya. Pada tahun 1800 VOC dibubarkan, selanjutnya Indonesia langsung berada di

bawah kekuasaan Belanda. Pada tahun 1811 saat Inggris mengambil alih kekuasaan Belanda di Indonesia, Bank Van Leening dibubarkan oleh Gubernur Jenderal Thomas Stamford Raffles. Ketika Belanda kembali berkuasa pada tahun 1816, team penelitian bertugas meneliti keberadaan

perkembangan serta menetapkan kebijakan pemerintah di bidang lembaga keuangan.

Pada mulanya usaha pegadaian di Indonesia dilaksanaknan oleh pihak swasta, kemudian

dilakukan oleh pemerintahan Hindia Belanda sebagai diatur dalam Staatblad tahun 1901 nomor 131 tersebut sebagai berikut: “ Kedua, Sejak saat itu di bagian Sukabumi kepada siapapun tidak

akan diperkenankan untuk memberi gadai atau dalam bentuk jual beli dengan hak memberi kembali, meminjam uang tidak melebihi seratua Gulden, dengan hukuman, tergantung kepada

kebangsaan pada pelanggar yang diancam dalam pasal 337 KUHP bagi orang-orang Eropa dan pasal 339 KUHP sebagai orang-orang Bumiputera”.

Selanjutnya, dengan Staatblad 1930 No.266 Rumah Gadai tersebut mendapat status Dinas

Pegadaian sebagai Perusahaan Negara (PN) dalam arti undang-undang perusahaan Hindi Belanda (Lembaran Negara Hindia Belanda 1927 No.419).

Pada masa pendudukan Jepang, gedung kantor pusat Jawatan Pegadaian yang terletak di jalan Kramat Raya 162 dijadikan tempat tawanan perang dan kantor pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa

pemerintahan Jepang baik dari sisi kebijakan maupun struktur organisasi Jawatan Pegadaian. Jawatan pegadaian dalam bahasa Jepang disebut ‘Sitji Eigeikyuku’, Pimpinan Jawatan Pegadaian

dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M.Saubari. (www.pegadaian.co.id)

Pada masa selanjutnya, pegadaian milik pemerintah tetap diberi fasilitas monopoli atas

kegiatan pegadaian di Indonesia. Dinas pegadaian mengalami beberapa kali perubahaan bentuk Badan Hukum, sehingga akhirnya pada tahun 1990 menjadi Perusahaan Umum. Pada tahun 1960 Dinas Pegadaian berubah menjadi Perusahaan Negara (PN) Pegadaian, pada tahun 1969