UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM MEMUTUSKAN PENGAMBILAN KREDIT

PADA PERUM PEGADAIAN BINJAI

SKRIPSI

OLEH

BETTY WINANTO 070502078 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yesus Kristus, Allah Yang Maha Kuasa atas segala Kasih Karunia dan Anugrah-Nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan dan mempersembahkan skripsi ini yang merupakan salah satu syarat untuk memperoleh Gelar Sarjana Manajemen Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna baik dari segi tata bahasa maupun materi yang terkandung didalamnya, karena itu setiap kritik dan saran akan diterima dengan senang hati agar dapat dijadikan bahan perbaikan untuk penulisan selanjutnya. Dengan segala kerendahan hati penulis berharap semoga hasil dari skripsi ini dapat berguna dan bermanfaat bagi berbagai pihak.

Selama masa perkuliahan hingga penulisan skripsi ini telah banyak menerima saran, motivasi, bantuan, dan doa dari berbagai pihak. Untuk itu pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Jurusan Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. H. Nakman Harahap, M.Si selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing, mengarahan dan memberi saran kepada penulis selama proses penyusunan skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Dosen Penguji II yang telah banyak memberikan saran dan masukan untuk perbaikan skripsi ini. 7. Orang Tuaku yang tercinta Papa Tony Dharma dan Mama Supina serta

kakak-kakakku yang kukasihi Rina, Suherman, Jumini, Sanny dan Kuku Lisa, juga adekku tersayang Teddy atas semua doa dan dukungan yang selalu menyemangati dan kasih yang menyertai penulis.

8. Keluarga Besar Winanto yang selalu mendoakan dan memberi semangat bagi penuis

9. Sahabat-sahabat seperjuangan di Manajemen FE-USU, Meir, Riris, Debora, Nora, Maslin, Rani, Ericson, Aulia, Imla, Yoe, Donald, Agusten, Bebi, serta seluruh teman-teman yang tidak dapat disebutkan satu per satu yang telah menjadi rekan dalam perkuliahan selama ini dan telah membantu penulis menyelesaikan skripsi ini

10.Semua Dosen dan staf Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan.

12.Dan semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna baik dari segi tata bahasa maupun materi yang terkandung didalamnya, karena itu setiap kritik dan saran akan diterima dengan senang hati agar dapat dijadikan bahan perbaikan untuk penulisan selanjutnya.

Akhir kata, penulis mengucapakan terima kasih, dan semoga Tuhan Yang Maha Esa memberikan imbalan yang setimpal atas kasih, jerih payah, dan jasa-jasa mereka. Kiranya damai sejahtera dari Tuhan Yesus Kristus yang melampaui segala akal dan pikiran senantiasa menyertai kita, Amin.

Medan, Pebruari 2011 Penulis,

Betty Winanto

ABSTRAK

Betty Winanto, (2011). Analisis Faktor-Faktor Yang Mempengaruhi Nasabah Dalam Memutuskan Pengambilan Kredit Pada Perum Pegadaian Cabang Binjai, di Bawah Bimbingan Drs. H. Nakman Harahap, M.si, Dr. Endang Sulistya Rini, M.Si (Ketua Program Studi), Dr. Isfenti Sadalia, SE, ME (Ketua Departemen); (Penguji I), Syafrizal Helmi Situmorang, SE, M.Si (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh variabel suku bunga, prosedur pemberian kredit, fasilitas pelayanan terhadap keputusan nasabah dalam mengambil kredit pada Perum Pegadaian Cabang Binjai.

Metode analisis data yang digunakan adalah analisis deskriptif, uji validitas dan reliabilitas, uji asumsi klasik, yaitu: uji normalitas, uji heteroksedastisitas, uji mulitikoliniearitas; analisis regresi linier berganda, menganalisis data yaitu: syarat-syarat uji regresi linier berganda yang terdiri dari: uji koefisien determinasi, uji F, dan uji t. Pengujian dilakukan dengan bantuan SPSS 17.00 for windows. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu wawancara dan kuesioner. Penelitian ini menggunakan 68 responden sebagai sampel penelitian.

Hasil penelitian ini menunjukkan bahwa suku bunga, prosedur pemberian kredit, dan fasilitas pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah dalam mengambil kredit pada Perum Pegadaian Cabang Binjai.

Hal ini dapat dilihat dari hasil uji F dengan nilai signifikan 0,000 < 0,05. Berdasarkan uji t bahwa dari ketiga variabel bebas yang paling dominan mempengaruhi keputusan nasabah dalam mengambil kredit pada Perum Pegadaian Cabang Binjai adalah fasilitas pelayanan.

Kata Kunci : suku bunga, prosedur pemberian kredit, dan fasilitas pelayanan.

DAFTAR ISI

2. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen .. 16

3. Tahap-Tahap Dalam Proses Pengambilan Keputusan ... 20

BAB III GAMBARAN UMUM PERUSAHAAN ... 33

A. Sejarah Perusahaan ... 33

B. Struktur Organisasi Perusahaan ... 38

C. Visi dan Misi Perum Pegadaian ... 42

BAB IV ANALISIS DAN PEMBAHASAN ... 44

A. Uji Validitas dan Reliabilitas ... 44

B. Analisis Deskriptif ... 46

C. Uji Asumsi Klasik ... 53

D. Analisis Regresi Linear Berganda ... 59

BAB V KESIMPULAN DAN SARAN ... 67

A. Kesimpulan ... 67

B. Saran... ... 67

DAFTAR TABEL

Tabel 1.1 Pertumbuhan omzet Pegadaian dari Pinjaman yang Diberikan . 3

Tabel 2.1 Definisi Operasional Variabel ... 7

Tabel 4.1 Item Total Statistik Uji Valid 1 ... 44

Tabel 4.2 Item Total Statistik Uji Valid 2 ... 45

Tabel 4.3 Uji Reliability ... 46

Tabel 4.4 Jenis Kelamin Responden ... 47

Tabel 4.5 Umur Responden... 47

Tabel 4.6 Frekuensi Jawaban Responden Variabel Suku Bunga (X1 Tabel 4.7 Frekuensi Jawaban RespondenVariabel Prosedur ) ... 48

Penyaluran kredit (X2 Tabel 4.8 Frekuensi Jawaban RespondenVariabel Fasilitas ) ... 50

Pelayanan (X3 Tabel 4.9 Frekuensi Jawaban RespondenVariabel Keputusan ) ... 51

Nasabah (Y) ... 52

Tabel 4.10 Uji Normalitas (pendekatan Kolmogrorv Smirnov)... 56

Tabel 4.11 Uji Heteroskedastisitas (pendekatan statistik/ Glejser) ... 58

Tabel 4.12 Uji Mulitikoliniearitas ... 59

Tabel 4.13 Pengujian Koefisien Determinasi (R²) ... 60

Tabel 4.14 Uji F (Anova)/ Uji secara serentak ... 62

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual... 5

Gambar 2.1 Proses Pengambilan Keputusan ... 20

Gambar 3.1 Struktur Organisasi Perum Pegadaian Cabang Binjai ... 39

Gambar 4.1 Uji Normalitas (pendekatan histogram) ... 54

Gambar 4.2 Uji Normalitas (pendekatan grafik) ... 55

ABSTRAK

Betty Winanto, (2011). Analisis Faktor-Faktor Yang Mempengaruhi Nasabah Dalam Memutuskan Pengambilan Kredit Pada Perum Pegadaian Cabang Binjai, di Bawah Bimbingan Drs. H. Nakman Harahap, M.si, Dr. Endang Sulistya Rini, M.Si (Ketua Program Studi), Dr. Isfenti Sadalia, SE, ME (Ketua Departemen); (Penguji I), Syafrizal Helmi Situmorang, SE, M.Si (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh variabel suku bunga, prosedur pemberian kredit, fasilitas pelayanan terhadap keputusan nasabah dalam mengambil kredit pada Perum Pegadaian Cabang Binjai.

Metode analisis data yang digunakan adalah analisis deskriptif, uji validitas dan reliabilitas, uji asumsi klasik, yaitu: uji normalitas, uji heteroksedastisitas, uji mulitikoliniearitas; analisis regresi linier berganda, menganalisis data yaitu: syarat-syarat uji regresi linier berganda yang terdiri dari: uji koefisien determinasi, uji F, dan uji t. Pengujian dilakukan dengan bantuan SPSS 17.00 for windows. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu wawancara dan kuesioner. Penelitian ini menggunakan 68 responden sebagai sampel penelitian.

Hasil penelitian ini menunjukkan bahwa suku bunga, prosedur pemberian kredit, dan fasilitas pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah dalam mengambil kredit pada Perum Pegadaian Cabang Binjai.

Hal ini dapat dilihat dari hasil uji F dengan nilai signifikan 0,000 < 0,05. Berdasarkan uji t bahwa dari ketiga variabel bebas yang paling dominan mempengaruhi keputusan nasabah dalam mengambil kredit pada Perum Pegadaian Cabang Binjai adalah fasilitas pelayanan.

Kata Kunci : suku bunga, prosedur pemberian kredit, dan fasilitas pelayanan.

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan baik yang berstatus Badan Usaha Milik Negara (BUMN) maupun swasta mempunyai peran strategis, sebagai agent of development untuk membangun perekonomian yang pada akhirnya turut serta meningkatkan kesejahteraan masyarakat. Sehubungan dengan usaha pemerintah dalam meningkatkan fungsi dari bisnis di Indonesia yang sekaligus untuk memacu laju ekonomi negara, maka dalam hal ini pemerintah harus memperhatikan peran dan fungsi daripada perbankan Indonesia, yaitu menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan dan kesejahteraan rakyat banyak. berdasar an uaraian ini bahwa dunia perbankan tidak akan terlepas dari pembangunan nasional negara lain, dalam hal ini termasuk lembaga keuangan.

berpengalaman selama puluhan tahun dalam melayani penyaluran kredit untuk memberdayakan perekonomian masyarakat kecil terutama disektor informal baik yang produktif maupun untuk konsumtif, dengan berbagai permasalahannya.

Untuk mengatasi agar masyarakat yang sedang membutuhkan uang tidak jatuh ke tangan para rentenir, maka Perum Pegadaian menyediakan pinjaman uang dengan barang-barang berharga. Meminjam uang ke Perum Pegadaian bukan hanya karena prosedurnnya yang mudah dan cepat, tetapi karena biaya yang dibebankan lebih ringan jika dibandingkan dengan para rentenir.

Jika seseorang membutuhkan dana sebenarnya dapat diajukan ke berbagai sumber dana seperti lembaga keuagan bukan bank atau ke bank. Akan tetapi kendala utamanya adalah prosedur dan persyaratan yang lebih sulit, dokumen yang harus lengkap, membuat masyarakat kesulitan. Begitu pula dengan jaminan yang diberikan harus barang-barang tertentu, karena tidak semua barang dapat dijadikan jaminan di bank. Namun di Pegadaian masyarakat cukup datang ke kantor Pegadaian terdekat dengan membawa jaminan barang tertentu, maka uang pinjamanpun keluar.

Tabel 1.1

Pertumbuhan omzet Perum Pegadaian dari Pinjaman yang Diberikan

Tahun %

2005 35, 84

2006 30,11

2007 23,66

2008 34,42

2009 42,07

Sumber :

Pegadaian sebagai BUMN berbentuk Perusahaan Umum (PERUM) mempunyai kedudukan strategis dalam membangun perekonomian masyarakat kecil/menengah, yaitu membantu Pemerintah meningkatkan kesejahteraan masyarakat kecil/menengah melalui jasa penyaluran kredit atas dasar hukum gadai dan usaha lain yang menguntungkan (pasal 7 P.P.103/2000) hal ini sebagai pelaksanaan dari ketentuan pasal 36 U.U.No.19/2003 tentang BUMN bahwa maksud dan tujuan PERUM adalah "Menyelenggarakan usaha yang bertujuan untuk kemanfaatan umum berupa penyediaan jasa barangdan/atau jasa yang berkuallitas dengan harga yang terjangkau oleh masyarakat berdasarkan prinsip pengelolaan perusahaan yang sehat" (www.pegadaian.co.id).

Perusahaan Umum (Perum) Pegadaian juga merupakan lembaga kredit yang mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang dengan jaminan barang bergerak. Produk-produk penyumbang pendapatan terbesar bagi perusahaan ini adalah produk bisnis inti yakni Kredit Cepat Aman (KCA), dan produk bisnis non inti berupa Kreasi (Kredit Angsuran Fidusia), Kredit Usaha Rumah tangga.

yang dapat dikategorikan sebagai lembaga pembiayaan. Target sasaran pelayanan Perum Pegadaian sesuai dengan ketetapan Pemerintah sebagai pemegang sahamnya adalah masyarakat golongan menengah ke bawah. Dengan pelayanan tersebut, diharapakan masyarakat golongan tersebut di atas dapat melepaskan diri dari jasa gadai gelap, riba, dan jasa-jasa keuangan informal lainnya, yang mengenakan beban biaya yang tidak wajar.

Oleh karena kesederhanaan prosedur dan persyaratan dalam permohonan kredit pada Perum Pegadaian membuat masyarakat lebih tertarik berhubungan dengan Perum Pegadaian. Berdasarkan uraian di atas, maka penulis ingin melakukan penelitian dengan judul yaitu “Analisis Faktor-Faktor Yang Mempengaruhi Nasabah Dalam Memutuskan Pengambilan Kredit Pada Perum Pegadaian Cabang Binjai .”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah disampaikan maka perumusan masalah dalam penelitian ini adalah: “Apakah faktor suku bunga, prosedur penyaluran kredit, dan fasilitas pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah mengambil kredit pada Perum Pegadaian Cabang Binjai?”

C. Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian ini adalah seperti yang digambarkan dalam gambar berikut:

Gambar 1.1. Kerangka Konseptual Sumber: Setiadi (2005:11), diolah

D. Hipotesis

Berdasarkan rumusan masalah diatas, dapat disimpulkan bahwa hipotesis dalam penelitian ini adalah: Faktor suku bunga, prosedur penyaluran kredit, dan fasilitas pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah mengambil kredit pada Perum Pegadaian Cabang Binjai.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh faktor suku bunga, prosedur penyaluran kredit, dan fasilitas pelayanan terhadap keputusan nasabah mengambil kredit pada Perum Pegadaian Cabang Binjai.

2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat : a. Bagi Perusahaan

Menjadi sumber informasi dan masukan bagi Perum Pegadaian Binjai untuk mengetahui pengaruh faktor suku bunga, prosedur penyaluran

Suku Bunga (X1)

Prosedur Penyaluran Kredit (X2)

Fasilitas Pelayanan (X3)

kredit, dan fasilitas pelayanan terhadap keputusan nasabah mengambil kredit.

b. Bagi Penulis

Untuk memperdalam pengetahuan dan menambah wawasan berpikir ilmiah di bidang pemasaran khususnya yang berkaitan dengan keputusan nasabah dalam mengambil kredit.

c. Bagi Peneliti lain

Sebagai bahan referensi untuk melakukan penelitian di masa yang akan datang.

F. Metode Penelitian

1. Batasan Operasional Variabel

Penelitian yang baik adalah penelitian yang dilakukan secara terfokus dan mendalam. Agar penelitian data dilakukan secara terfokus maka tidak semua masalah diteliti. Untuk itu diperlukan batasan variabel yang akan diteliti serta hubungan antara satu variabel yang lain. Penelitian ini hanya dibatasi pada nasabah yang memakai produk Kreasi (Kredit Angsuran Fidusia) Perum Pegadaian Cabang Binjai.

2. Definisi Operasional Variabel

Defenisi operasional variabel diperlukan untuk menjelaskan variabel-variabel yang sudah diidentifikasi sebagai upaya pemahaman dalam penelitian. Defenisi variabel yang diteliti adalah:

a. Variable bebas yaitu variabel yang nilainya tidak tergantung pada variabel lain. Adapun yang menjadai varibel bebas dari penelitian ini adalah:

X1 = Suku Bunga merupakan balas jasa yang diterima bank berdasarkan

X2 = Prosedur Penyaluran Kredit merupakan proses penyaluran kredit dan

segala persyaratan yang harus dipenuhi nasabah dalam setiap permohonan kredit.

X3 = Fasilitas Pelayanan merupakan aktivitas yang berhubungan dengan

pelayanan yang diberikan lembaga keuangan kepada nasabah untuk mencapai kepuasan.

b. Variabel Terikat (Y) yaitu variabel yang nilainya tergantung pada variabel lain. Adapun yang menjadi varibel terikat adalah keputusan nasabah nasabah untuk melakukan pengambilan kredit.

Berdasarkan defenisi operasional yang telah diuraikan, maka peneliti merumuskan mekanisme penganalisaan variabel seperti pada tabel 1.2

Tabel 1.2.

Defenisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala Pengukuran

Suku Bunga

(X1

balas jasa yang diterima bank berdasarkan prinsip gadai kepada nasabah. )

1. tingkat suku bunga stabil

2. kesesuaian suku bunga dengan kemampuan nasabah

3. tingkat suku bunga yang ditawarkan relatif lebih rendah

4. kesesuaian tingkat suku bunga dengan kualitas dan nilai jaminan

5. kesesuaian tingkat suku bunga dengan jumlah

4. proses pengurusan kredit yang tidak berbelit-belit

Keputusan Merupakan sesuatu yang berhubungan dengan

nasabah

Sumber : Setiadi (2005:11), diolah

3. Skala Pengukuran

Penelitian ini menggunakan skala Likert. Skala likert adalah skala yang digunakan untuk mengukur sifat, pendapat dan persepsi seeorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2005:104). Untuk keperluan analisis kuantitatif penelitian memberikan lima alternatif jawaban kepada responden untuk masing-masing variabel dengan menggunakan skala 1 sampai 5. Adapun skor yang diberikan adalah:

NO Pertanyaan Skor

4. Populasi dan Sampel

berjumlah 212 orang. Ukuran sampel ditentukan dengan menggunakan rumus Slovin sehingga didapat 68 orang.

5 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Perum Pegadaian Cabang Binjai Jalan Ahmad Yani No.32 Binjai. Penelitian ini dilakukan dari bulan November 2010 sampai bulan Januari 2011.

6. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis sumber data yaitu: a. Data Primer

Data primer adalah data yang diperoleh langsung dari responden melalui kuesioner/ pertanyaan tentang variabel yang diteliti dan wawancara langsung dengan responden.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari buku pedoman dari perusahaan (sejarah perusahaan, struktur organisasi, jumlah nasabah, dan lain-lain), buku-buku ilmiah, jurnal-jurnal, internet dan literatur lainnya yang berhubungan dengan masalah penelitian ini.

7. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah: a. Wawancara

Wawancara adalah suatu cara pengumpulan data yang digunakan oleh peneliti dengan bertanya langsung baik kepada langsung baik kepada atasan maupun responden yaitu nasabah Perum Pegadaian Cabang Binjai.

Kuesioner adalah teknik pengumpulan data dengan cara mengajukan pertanyaan melalui suatu daftar yang berisi pertanyaan-pertanyaan yang diisi oleh responden yaitu nasabah Perum Pegadaian Cabang Binjai.

8. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas merupakan syarat mutlak untuk mendapatkan hasil penelitian yang valid dan reliabel. Valid artinya data-data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian ini, sedangkan reliabel artinya konsisten atau stabil bila digunakan untuk penelitian yang lain. Pengujian instrumen dalam penelitian ini menggunakan bantuan program SPSS 17.0 for windows.

a. Uji validitas

Uji validitas dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian. Instrumen yang valid merupakan alat ukur yang digunakan untuk menyatakan data itu valid (Sugiyono, 2005:109). Untuk menguji validitas digunakan pendekatan korelasi yaitu dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Bila nilai korelasinya positif maka butir pertanyaan tersebut dinyatakan valid. Dalam uji validitas kriteria pengambilan keputusan adalah:

1. jika r hitung > r tabel, maka pertanyaan tersebut dinyatakan valid

2. jika r hitung < r tabel, maka pertanyaan tersebut dinyatakan tidak valid

b. Uji reliabilitas

(Sugiyono, 2005:110). Bila koefisien korelasi (r) positif dan signifikan, maka instrumen tersebut sudah dinyatakan reliabel. Butir pertanyaan yang sudsh dinyatakan validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1. jika r alpha positif atau > r tabel, maka pertanyaan reliabel

2. jika r alpha negatif atau < r tabel, maka pertanyaan tidak reliabel

9. Metode Analisis Data

Setelah indikator yang menjadi ukuran masing-masing variabel dan teknik pengukuran yang telah digunakan, maka ditentukan teknik analisis data yang disesuaikan dengan data yang tersedia. Tahapan-tahapan analisis data meliputi:

a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan analisis data yang dilakukan dengan cara mengumpulkan, menyusun, mengklasifikasikan, menganalisis dan menginterpretasikan data-data yang diperoleh sehingga dapat memberikan gambaran yang jelas mengenai Perum Pegadaian Cabang Binjai.

b. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar didapat perkiraan yang tidak bias dan efisiensi maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu:

1. Uji Normalitas

tidak menceng ke kanan dan ke kiri. Uji normalitas pada multivariate sebenarnya sangat kompleks karena harus dilakukan pada sebuah variabel secara bersama-sama. Namun, uji ini bisa juga dilakukan pada sebuah variabel dengan logika bahwa jika secara individual tiaptiap variabel memenuhi asumsi normalitas, maka secara bersama-sama (multivariate) variabel-variabel tersebut dianggap memenuhi asumsi normalitas.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan lain. Jika variance dan residual satu pengamatan ke pengamatan yang lain tetap, maka terjadi homokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2001:69). Uji heteroskedastisitas dilakukan dengan cara melihat plots antara nilai prediksi (ZPRED) dengan residual (SRESID). Deteksi ada tidaknya pola tertentu pada grafik scarplots antara SRESID dengan ZPRED di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di- studentized (Ghozali, 2001:69).

3. Uji Multikolinieritas

Adanya multikolinieritas merupakan pelanggaran dalam asumsi klasik. multikolinieritas maksudnya tidak boleh terjadi hubungan antarvariabel bebas (independent). Untuk mendeteksi gejala multikolinieritas dapat dilakukan dengan menggunakan besaran VIF (Variance Influence Faktor) dan angka toleran. Pedoman suatu model regresi yang bebas multikol apabila mempunyai nilai VIF lebih kecil daripada 10 dan angka tolerance mendekati 1 (Santosa, 2000:206).

c. Metode Analisis Kuantitatif

Penulis menganalisis data dengan menggunakan Metode Analisis Regresi Linier Berganda.

Rumus Regresi Linier Berganda adalah sebagai berikut: Y = a + b1 X1 + b2 X2 + b3 X3

= prosedur penyaluran kredit

3 = koefisien X

Dalam penelitian ini data yang diuji dengan beberapa tahapan antara lain: 1. Uji-t

Uji-t dimaksudkan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial.

Uji-F dimaksudkan untuk dimaksudkan untuk mengetahui apakah terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen.

Kriteria pengambilan keputusan:

Ho Diterima jika F hitung < F tabel pada α = 5%

Ha Diterima jika F hitung < F tabelpada α = 5%

3. Pengujian Koefisien Determinasi (R²)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Happy N.Y.Banjarmahor (2008) meneliti Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Permintaan Kredit Pada PT. Bank Sumut Cabang Tarutung. Dengan variabel bebas, tingkat suku bunga (X1); jangka

waktu (X2); jumlah kredit (X3); pelayanan nasabah (X4

Winda (2009) meneliti Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Deposito PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan. Dengan variabel bebas, tingkat suku bunga (X

), variabel terikat; permintaan kredit (Y). Hasil penelitian ini menunjukkan bahwa semua variabel mempunyai pengaruh yang signifikan terhadap keputusan dengan koefisien determinasi 90,3%.

1); fasilitas dan

pelayanan (X2); keamanan dana simpanan (X3); promosi (X4

B. Perilaku konsumen

), variabel terikat; keputusan nasabah untuk deposito (Y). Hasil penelitian ini menunjukkan bahwa semua variabel mempunyai berpengaruh positif terhadap keputusan nasabah dengan koefisien determinasi 52,3%.

1. Pengertian Perilaku Konsumen

Menurut Gerald Zaltman dan Melanie Wallendorf dalam Mangkunegara (2009:3), perilaku konsumen adalah tindakan-tindakan, proses, dan hubungan sosial yang dilakukan individu, kelompok, dan organisasi dalam mendapatkan, menggunakan suatu produk atau lainnya sebagai suatu akibat dari pengalamannya dengan produk, pelayanan, dan sumber-sumber lainnya.

Menurut David L. Loudon dan Albert J. Della Britta dalam Suryani (2008:7), perilaku konsumen didefinisikan sebagai proses pengambilan keputusan dan aktivitas individu secara fisik yang dilibatkan dalam proses mengevaluasi, memperoleh, menggunakan atau dapat mempergunakan barang-barang dan jasa.

Berdasarkan pendapat para ahli di atas dapat disimpulkan bahwa perilaku konsumen adalah tindakan-tindakan yang dilakukan oleh individu, kelompok atau organisasi yang berhubungan dengan proses pengambilan keputusan, dalam mendapatkan, menggunakan barang-barang atau jasa ekonomis yang dapat dipengaruhi lingkungan.

2. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Menurut Setiadi (2005:11), faktor-faktor yang mempengarui perilaku konsumen adalah:

1. Faktor Kebudayaan a. Kebudayaan

dan perilaku melalui suatu proses sosialisasi yang melibatkan keluarga dan lembaga-lembaga sosial penting lainnya.

b. Sub Budaya

Setiap kebudayaan terdiri dari sub-sub budaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Sub-sub budaya dapat dibedakan menjadi empat jenis: kelompok nasionalisme, kelompok keagamaan, kelompok ras, area geografis.

c. Kelas Sosial

Kelas-kelas sosial adalah kelompok- kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaannya mempunyai nilai, minat, dan perilaku yang serupa.

2. Faktor-Faktor Sosial a. Kelompok Referensi

Para pemasar berusaha mengidentifikasikan kelompok- kelompok referensi dari konsumen sasaran mereka. Orang umumnya sangat dipengaruhi oleh kelompok referensi mereka pada tiga cara. Pertama, kelompok referensi memperlihatkan pada seseorang perilaku dan gaya hidup baru. Kedua, mereka juga mempengaruhi sikap dan konsep jati diri seseorang karena orang tersebut umunya ingin “menyesuaikan diri”. Ketiga, mereka menciptakan pilihan produk dan merek seseorang.

b. Keluarga

Dapat dibedakan antara keluarga dalam kehidupan pembeli, yang pertama adalah: keluarga orientasi, yang merupakan orang tua seseorang. Keluarga prokreasi, yaitu pasangan hidup dan anak-anak seseorang. Keluarga merupakan organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat dan telah diteliti secara intensif.

c. Peran dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya keluarga, klub, organsasi. Posisi seseorang dalam setiap kelompok dapat diidentifikasikan dalam peran dan status.

3. Faktor Pribadi

a. Umur dan Tahapan Dalam Siklus hidup

b. Pekerjaan

Para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja yang memiliki minat diatas rata-rata terhadap produkdan jasa tertentu.

c. Keadaan Ekonomi

Keadaan ekonomi seseorang adalah terdiri dari pendapatan yang dibelanjakan (tingkatnya, stabilitasnya, dan polanya), tabungan dan hartanya (termasuk persentase yang mudah dijadikan uang), kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabunng.

d. Gaya Hidup

Pola gaya hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang berinteraksi dengan lingkungannya. Gaya hidup juga mencerminkan sesuatu di balik kelas sosial seseorang.

e. Kepribadian dan Konsep Diri

Karakteristik psikologis yang berada dari setiap orang yang memandang responnya terhadap lingkungan yang relatif konsisten. Kepribadian dapat merupakan suatu variabel yang sangat berguna dalam menganalisis perilaku konsumen.

4. Faktor Psikologis a. Motivasi

yang timbul dri keadaan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri atau kebutuhan diterima.

b. Persepsi

Sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia ini. Orang dapat memiliki persepsi yang berbeda dari objek yang sama karena adanya tiga proses persepsi, yaitu perhatian yang selektif, gangguan yang selektif, mengingat kembali yang selektif. Faktor-faktor persepsi ini yaitu pemasar harus bekerja agar pesan yang disampaikan diterima.

c. Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

d. Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang terhadap sesuatu.

3. Tahap-Tahap Dalam Proses Pengambilan Keputusan

Menurut Setiadi (2005:16) proses yang spesifik terdiri dari urutan kejadian berikut: pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan perilaku sesudah pembelian, keseluruhan dapat terlihat pada gambar 2.1:

A. B.

Gambar 2.1. Proses Pengambilan Keputusan Sumber: setiadi (2005:16), diolah

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut: 1) Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan. Pembeli menyadari terdapat perbedaan antara kondisi yang sesungguhnya yang diinginkannya. Kebutuhan ini dapat disebabkan oleh rangsangan internal dalm kasus pertama dari kebutuhan normal seseorang, yaitu rasa lapar, dahaga, atau seks meningkat hingga tingkat tertentu dan berubah menjai dorongan. Suatu kebutuhan dapat juga timbul karena disebabkan rangsangan eksternal, seperti seseorang yang melewati warung bakso dan mencium aroma bakso sehingga dapat merangsang rasa lapar.

2) Pencarian Informasi

Seorang konsumen yang mulai timbul minatnya akan terdorong untuk mencari informasi yang sedang-sedang saja yang disebut perhatian yang meningkat. Pencarian informasi secara aktif di mana ia mencari bahan-bahan bacaan, menelpon teman-temannya, dan melakukan kegiatan-kegiatan mencari untuk mempelajari yang lain. Umunya jumlah aktivitas pencarian konsumen akan meigkat bersamaan dengan kosumen berpindah dari situasi pemecahan masalah yang terbatas ke pemecahan masalah yang ekstensif.

Salah satu faktor kunci bagi pemasar adalah sumber-sumber informasi utama yang dipertimbangkan oleh konsumen dan berpengaruh relatif dari masing-masing sumber terhadap keputusan membeli. Sumber-sumber informasi konsumen dapat dikelompokkan mmenjadi empat kelompok, yaitu:

b) sumber komersial: iklan, tenaga penjualan, peyalur, kemasan, dan pameran

c) sumber umum: media massa, organisasi konsumen

d) sumber pengalaman: pernah menangani, menguji, menggunakan produk

3). Evaluasi Alternatif

Ada beberapa proses evaluasi konsumen yang bersifat kognitif, yaitu permasalahan memandang konsumen sebagai pembentuk penilaian terhadap produk terutama berdasarkan pada pertimbangan yang sadar dan rasional. Konsumen mungkin mengembangkan seperangkat kepercayaan merek tentang dimana setiap merek berbeda pada ciri-ciri masing-masing kepercayaan merek menimbulkan merek.

4). Keputusan Membeli

Tujuan pembelian dipengaruhi oleh faktor-faktor keadaan yang tidak terduga. Konsumen membentuk tujuan pembelian berdasarkan faktor-faktor seperti: pendapatan keluarga yang diharapkan, harga yang diharapkan, dan manfaat produk yang diharapkan. Pada saat konsumen ingin bertindak, faktor-faktor keadaan yang tidak terduga mungkin timbul dan mengubah tujuan membeli.

5). Perilaku Sesudah Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan mengalami beberapa tingkat ketidakpuasan. Konsumen tersebut juga akan terlibat dalam tindakan-tindakan sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar. Pekerjaan pemasar tidak akan berakir pada saat suatu produk dibeli, tetapi akan terus berlangsung hingga periode sesudah pembelian.

6). Kepuasan Sesudah Pembelian

Pembelian suatu produk, mungkin konsumen mendeteksi adanya suat cacat. Beberapa pembeli tidak akan menginginkan produk cacat tersebut, yang lainnya akan bersifat netral dan beberapa bahkan mungkin melihat cacat itu sebagai sesuatu yang meningkatkan nilai dari produk. Kepuasan pembeli merupakan fungsi dari dekatnya antara harapan dari pmbeli tentag produk dan kemampuan dari produk tersebut.

7). Tindakan-Tindakan Sesudah Pembelian

itu lagi. Konsumen yang tidak puas akan mengambil satu atau dua tindakan. Mereka mungkin mengurangi ketidakcocokannya dengan meninggalkan atau mengembalikan produk tersebut, atau mereka mungkin berusaha mengurangi ketidakcocokannya dengan mencari informasi yang mungkin menginformasikan produk tersebut sebagai bernilai tinggi (atau menghindari informasi yang mengkonfirmasikan produk tersebut sebagai bernilai rendah). C.Kredit

1. Pengertian kredit

Menurut asal mulanya kata kredit berasal dari kata credere yang artinya adalah kepercayaan, maksudnya adalah apabila sesorang memperoleh kredit maka berarti mereka memperoleh kepercayaan. Sedangkan bagi si pemberi kredit artinya memberikan kepercayaan kepada seseorang bahwa uang yang dipinjamkan pasti kembali. (Kasmir, 2004:72).

Pengertian kredit Perbankan tahun 1992, Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara suatu perusahaan dengan pihak pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan/ pembagian hasil keuntungan.

Berdasarkan beberapa definisi di atas dapat diambil kesimpulan bahwa kredit adalah pemberian pinjaman oleh bank atau lembaga keuangan lainnya kepada nasabahnya untuk membiayai kegiatan usahanya dalam jumlah tertentu dalam jangka waktu yang disepakati kedua belah pihak dengan ketentuan-ketentuan antara lain kesediaan debitur unuk membayar kembali kreditnya, termasuk beban bunganya.

2. Fungsi Kredit

Menurut Sinungan dalam Abdullah (2005:211), fungsi kredit adalah: 1. Kredit dapat meningkatkan daya guna dari uang

2. Kredit dapat meningkatkan daya guna dari barang 3. Kredit meningkatkan peredaran dan lalu lintas uang 4. Kredit adalah salah satu alat stabilitas ekonomi 5. Kredit menimbulkan kegairahan berusaha masyarakat

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional 7. Kredit adalah juga sebagai alat hubungan ekonomi internasional. 3. Manfaat dan Tujuan Kredit

Menurut Longenecker (2001:387), manfaat kredit yaitu:

1. Pergaulan yang lebih dekat dengan para konsumen karena kepercayaan penuh yang diberikan

2. Penjualan yang lebih mudah melalui ector pesanan melalui telepon dan pos

4. Akses yang mudah pada sarana yang dapat membuat perusahaan tetap kompetitif.

Menurut Abdullah (2005:84), tujuan kredit yaitu:

1. Dalam pendekatan mikro ekonomi, tujuan pemberian kredit guna mendapatkan suatu nilai tambah baik bagi nasabah (debitur) maupun bagi bank sebagai kreditur.

2. Bagi nasabah sebagai debitur dengan mendapatkan kredit bertujuan untuk mengatasi kesulitan pembiayaan dan meningkatkan usaha dan pendapatan dimasa depan.

3. Sedangkan bagi pihak bank sendiri juga diharapkan melalui pemberian kredit akan menghasilkan pendapatan bunga sebagai pengganti harga dari pinjaman itu sendiri.

4. Sedangkan dalam pendekatan makro ekonomi pemberian kredit merupakan salah satu faktor untuk menjaga keseimbangan jumlah uang yang beredar di masyarakat.

Menurut Sinungan dalam Abdullah (2005:211), tujuan pemberian kredit adalah:

1. Untuk mendapatkan hasil yang tinggi

2. Keamanan bank, yaitu keamanan untuk nasabah penyimpan, yang sehingga melalui kumulasi kredit, bank akan menambah dananya sendiri. 4. Jenis-jenis Kredit

kepada masyarakat. Pemberian fasilitas kredit oleh bank dikelompokkan ke dalam jenis yang masing-masing dilihat dari berbagai segi. Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu mengingat setiap jenis usaha memilik berbagai karakteristik tertentu. Secara umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi adalah:

Menurut Abdullah (2005:85), klasifikasi kredit terdiri atas: 1. Menurut tujuan pemberian/ penggunaan

a. Kredit komersial, yaitu kredit yang ditujukan untuk membiayai kebutuhan dana usaha, baik dalam bentuk kredit revolving. Jenis kredit komersial misalnya: pinjaman rekening ecto (overdraft facility), pembiayaan giro mundur, pinjaman askep (demand loan), anjak piutang (factoring), pinjaman berjangka (term loan), bank garansi (bank guarantee).

b. Kredit konsumtif, yaitu kredit yang dipergunakan untuk pembelian barang tertentu bukan keperluan usaha (aktivitas yang produktif) melainkan untuk pemakaian (konsumsi) dan merupakan pinjaman yang bersifat non-revolving. Jenis kredit konsumtif misalnya: kredit pemilikan rumah, kredit pemilikan kendaraan, kartu kredit, kredit konsumtif lainnya.

2. Menurut Jangka Waktu Kredit

b. Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu diatas satu tahun sampai dengan tiga tahun, kecuali kredit untuk tanaman musiman tersebut di atas.

c. Kredit jangka panjang, yaitu kredit yang jangka waktunya lebih dari tiga tahun.

3. Menurut Bentuk Jaminan

a. Kredit dengan jaminan, yaitu kredit yang diberikan karena adanya jaminan dari debitur, baik berupa harta bergerak maupun harta tidak bergerak

b. Kredit tanpa jaminan, yaitu pemberian kredit dengan tidak berdasarkan barang jaminan. Kredit tanpa jaminan biasanya diberikan kepada nasabah lama yang oleh pihak telah diketahui benar-benar memiliki reputasi baik dalam membayar angsuran pinjaman.

4. Menurut Status Hukum Debitur

a. Kredit debitur korporasi, yaitu kredit yang diberikan kepada debitur berstatus badan hukum (corporate loans) dan dalam jumlah kredit berskala menengah/ besar.

b. Kredit bagi debitur perorangan, yaitu kredit yang diberikan kepada debitur berstatus perorangan (personal loans) dan dalam kredit berskala kecil.

5. Menurut Segmen Usaha

faktor, dan lain-lain sebagai tambahan modal kerja. Kredit semacam ini ada kesamaan dengan kredit komersial.

b. Retail loans, yaitu kredit yang diberikan kepada nasabah (debitur) untuk tujuan konsumsi. Kredit semacam ini ada kesamaan dengan kredit konsumtif.

6. Menurut Sifat Pemakaian Dana

a. Kredit revolving, yaitu kredit yang dananya dapat ditarik berulang-ulang, artinya jumlah kredit dapat ditarik sekaligus atau secara bertahap bergantung pada kebutuhan debitur.

b. Kredit non-revolving, yaitu kredit yang dananya dilakukan sekaligus dan pelunasannya dilakukan secara bertahap maupun sekaligus.

7. Menurut Sumber Dana Pembiayaan

a. Kredit likuiditas, yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh melalui Kredit Likuiditas Bank Indonesia (KLBI)

b. Kredit pihak ketiga, yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh dari dana pihak ketiga (giro, tabungan, deposito).

5. Unsur-unsur Kredit

dalamnya. Menurut Kasmir (2004:74), adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1) Kepercayaan 2) Kesepakatan 3) Jangka waktu 4) Resiko

Sedangkan menurut Abdullah (2005:84), unsur-unsur kredit terdiri dari: 1) Adanya pihak yang memberi pinjaman (kreditur)

2) Adanya pihak yang meminjam (debitur) 3) Adanya objek yang dipinjamkan

4) Unsur perjanjian 5) Unsur waktu pinjaman

6) Adanya kesepakatan dalam perjanjian 6. Prinsip-prinsip Kredit

Tahap yang paling menetukan dalam analisis dan pengambilan keputusan pemberian kredit adalah penentuan layak atau tidak permohonan kredit calon debitur. Menurut Abdullah (2005:94), dalam dunia perbankan prinsip analisis kredit dikenal dengan konsep 5C; yaitu:

Selain konsep/ prinsip 5C tersebut di atas, dalam prakteknya bank juga seringkali menerapkan dasar penilaian yang sering disebut dengan prinsip 4P; yaitu:

1. Personality 2. Purpose 3. Prospect 4. Payment

7. Pengawasan Kredit

Pengawasan kredit (Abdullah, 2005:95) merupakan proses penilaian dan pemantauan kredit sejak analisis bukanlah aktivitas untuk mencari kesalahan/ penyimpangan debitur khususnya dalam menggunakan kredit. Melainkan upaya menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit. Selain itu bahwa proses pengawasan kredit telah dimulai sejak dini (saat penilaian jaminan).

Menurut Sinungan dalam Abdullah (2005:95), Pengamanan kredit merupakan suatu mata rantai kegiatan bank. Langkah pengamanan ini dimulai sejak bank merencanakan untuk memberikan kredit. Dalam menyusun rencana dengan sekaligus perhitungan plafond, bank telah memperhitungkan berbagai segi yang dapat dijangkau oleh kemampuan operasional. Mengatur alokasi kredit yang favourable, diberikan ke nasabah-nasabah mana serta dengan jumlah plafond berapa dan sebagainya, merupakan langkah-langkah untuk menjaga keamanan kredit.

1. Preventif control

Merupakan pengawasan kredit yang dilakukan sebelum pencairan kredit dengan bertujuan untuk mencegah kemungkinan terjadi penyimpangan penggunaan kredit.

2. Represif control

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan Umum (Perum) Pegadaian

Timbulnya badan-badan usaha yang memberikan pinjaman-pinjaman uang dengan tanggungan/ barang jaminan dimulai pada abad pertengahan di Italia Utara (Lombardia), yang kebanyakan ditangani oleh orang Yahudi. Pada abad ke-X dan abad ke-XI, lembaga-lembaga pinjaman uang meyebar ke negara-negara Eropa yaitu Italia, Inggris, termasuk Belanda yang dikenal sebagai “Lembaga Perkreditan Bank Van Leening”. Keuntungan sebesar-besarnyalah yang mereka cari dalam memberikan pinjaman sehingga akhirnya menjurus kearah pemerasan. Pengenalan usaha Pegadaian di Indonesia diawali pada masa masuknya Kolonial Belanda sekitar abad ke-19, yaitu sejak masa VOC (Verenigde Oost Indesche Compaqnie). Sampai dewasa ini Pegadaian telah mengalami 5 (lima) periode pemerintahan.

a. Periode VOC (1746-1811)

b. Periode penjajahan Inggris (1811-1816)

Tahun 1811 terjadi peralihan kekuasaan dari pemerintah Belanda kepada pemerintahan Inggris yang dipimpin oleh Jendral Raffles. Bank Van Leening dihapuskan pada masa penjajahan Inggris karena menurut Raffles (sebagai penguasa pada waktu itu) tidak menyetujui adannya Bank Van Leening yang dikelola oleh pemerintah. Raffles mengeluarkan peraturan yang menyatakan bahwa setiap orang dapat mendirikan badan perkreditan asal mendapat izin dari penguasa. Peraturan ini dikenal dengan sebutan Licentie Steltel.

Licentie Steltel ternyata tidak menguntungkan pemerintah melainkan menimbulkan kerugian terhadap masyarakat karena timbulnya penarikan bunga yang tidak wajar. Tahun 1814 Licentie Steltel dihapuskan dan diganti dengan Pacht Steltel, dimana anggota masyarakat umum dapat menjalankan usaha gadai dengan syarat sanggup membayar sewa kepada pemerintah.

c. Periode penjajahan Belanda (1816-1942)

tidak berhasil karena ternyata penyelewengan masih terus berjalan tanpa menghiraukan peraturan yang berlaku, sehingga timbullah kehendak pemerintah untuk menyelenggarakan sendiri (monopoli) badan perkreditan gadai ini, yaitu dengan mengeluarkan tentang monopoli diantaranya Stb. No. 794 tahun 1915 dan Stb. No. 28 tahun 1921. Monopoli yang dilakukan pemerintah bermaksud untuk melarang masyarakat umum memberik uang pinjaman dan melakukan usaha dengan cara menerima gadaian.

Pada tanggal 1 Maret 1901 dengan Stb. No. 131 tanggal 12 Maret 1901, didirikanlah pegadaian di Sukabumi. Pegadaian ini kemudian diresmikan sebagai pegadaian pertama di Indonesia. Selanjutnya diikuti dengan didirikannya pegadaian di Cianjur, Purworejo, Bogor, Tasikmalaya, dan Bandung pada tahun 1902.

Semua pegadaian di Jawa dan Madura sudah ditangani seluruhnya oleh pemerintah sampai dengan tahun 1917 dan telah berkembang baik. Menjelang akhir periode penjajahan usaha gadai merupakan monopoli pemerintah dengan status jawatan dalam lingkungan kantor besar keuangan. Baru pada tahun 1930 berdasarkan Stb. No. 266 tahun 1930, pegadaian Negara tersebut diubah statusnya menjadi perusahaan Negara dipisahkan dari harta kekayaan Negara (pemerintah).

d. Periode penjajahan Jepang (1942-1945)

e. Periode Kemerdekaan

Perjuangan melawan penjajahan telah selesai. Penataan menyeluruh baik ideologi, sistem kenegaraan maupun ekonomi terus diupayakan. Penataan ekonomi dimasa pembangunan, sampai saat ini pegadaian mengalami tiga perubahan status bentuk perusahaan.

1. Status Perusahaan Negara

Perpu No. 19 tahun 1960 menetapkan bahwa semua perusahaan yang modalnya berasal dari pemerintah dijadikan perusahaan-perusahaan Negara yang bentuknya beraneka ragam hanya menjadi satu bentuk saja. Sejalan dengan perpu tersebut, maka dengan Peraturan Pemeritah No. 178 tahun 1961 tanggal 3 Mei 1961 Jawatan Pegadaian diubah statusnya menjadi Perusahaan Negara.

2. Status Perusahaan Jawatan

Inpres No. 17 tahun 1967 diwujudkan dengan dikeluarkannya Perpu No. 1 athun 1960 yang diundangkan dengan UU No. 9 tahun 1969. Undang-undang ini mengatur bentuk usaha negara tiga bentuk yaitu Perjan, Perum, dan Persero. Sejalan dengan ketentuan Undang-undang tersebut maka dikeluarkan Peraturan pemerintah No. 17 tahun 1969 status Perusahaan Negara Pegadaian ditetapkan menjadi Perusahaan Jawatan Pegadaian.

3. Status Perusahaan Umum

bentuk Perjan. Pegadaian menjadi Perum Pegadaian (Lembaran Negara 1990 No. 14). Perubahan status hukum tersebut perusahaan dikelola layaknya seperti Perseroan Terbatas, hanya saja modal tidak terdiri dari saham, tetapi bentuk penyertaan modal Pemerintah. Status Perum ini terus berlangsung hingga sekarang sampai dikeluarkannya Peraturan Pemerintah No. 103 tahun 2000 tentang Perusahaan Umum (Perum) Pegadaian.

Pegadaian adalah suatu lembaga perkreditan tertua bercorak khusus, berdiri sejak jaman penjajahan Belanda dan telah dikenal masyarakat sejak lama, khususnya masyarakat golongan berpenghasilan menengah dan bawah. Pegadaian mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang dengan jaminan barang bergerak. Perusahaan Umum (Perum) Pegadaian dengan usahanya adalah penyediaan pelayanan bagi kemanfaatan umum sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan dan bertujuan untuk:

a) Turut meningkatkan kesejahteraan masyarakat golongan menengah ke bawah melalui penyediaan dana atas dasar hukum gadai dan jasa di bidang keuangan lainnya berdasarkan ketentuan peraturan perundang-undangan yang berlaku,

b) Menghindarkan masyarakat dari gadai gelap, praktek riba dan pinjaman tidak wajar lainnya.

Perusahaan menyelenggarakan usaha dengan mengindahkan prinsip-prinsip ekonomi serta terjaminnya keselamatan kekayaan Negara yaitu sebagai berikut:

2) Penyaluran uang pinjaman berdasarkan jaminan fidusia (kepercayaan), pelayanan jasa titipan, pelayanan jasa sertifikasi logam mulia dan batu adi serta usaha lainnya yang dapat menunjang tercapainya maksud dan tujuan perusahaan dengan persetujuan Menteri Keuangan.

Perusahaan menjalankan usaha jasa simpan syariah (ijaroh), sejak tanggal 10 Januari 2003 selain penyaluran pinjaman atas dasar hukum gadai. Perusahaan Umum (Perum) Pegadaian berkantor pusat di Jalan Kramat Raya No. 162 Jakarta, dengan 13 Kantor Wilayah serta 2.089 Cabang dan Unit Pelayanan Cabang di seluruh Indonesia (pada tanggal 31 Desember 2008). Salah satu Kantor Wilayah berada di Medan yang beralamat di Jl. Pegadaian No. 112 Medan.

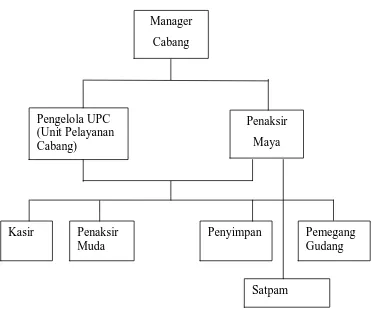

B. Struktur Organisasi Perusahaan Sturktur Organisasi dan Pembagian Tugas

Gambar 3.1. Struktur Organisasi Perum Pegadaian Cabang Binjai Sumber : Pegadaian Cabang Binjai (2010), diolah

Pembagian Tugas Manager cabang

1. Mengelola operasional cabang dengan menyalurkan uang pinjaman secara hukum gadai dan melaksanakan usaha-usaha lain serta mewakili kepentingan perusahaan dalam hubungan dengan pihak lain atau masayarakat sesuai ketentuan yang berlaku dalam rangka melaksanakan misi perusahaan

2. Menyusun program kerja operasional cabang agar berjalan lancar dan sesuai dengan misi perusahaan

Manager Cabang

Pengelola UPC (Unit Pelayanan Cabang)

Penaksir Maya

Penaksir Muda

Penyimpan Pemegang Gudang Kasir

3. Menetapkan taksiran dan mengkoordinasikan kegiatan penaksir barang jaminan berdasarkan peraturan yang berlaku agar uang pinjaman gadai yang diberikan sesuai peraturan yang berlaku

4. Mengkoordinasikan penyaluran uang pinjaman berdasarkan taksiran barang pinjaman agar besar sesuai dengan ketentuan yang berlaku

5. Mengkoordinasikan pengembalian uang pinjaman, pendapatan sewa modal dan usaa lainnnya sesuai dengan ketentuan yang berlaku dalam usaha pengembalian uang perusahaan

Penaksir

1. Menyiapakan sarana kerja sesuai dengan ketentuan yang berlaku agar pemberian kredit gadai berjalan lancar

2. Memberikan pelayanan kepada nasabah dengan cepat, mudah dan aman dalam rangka mewujudkan citra perusahaan

3. Menaksir barang sesuai dengan ketentuan yang berlaku untuk mengetahui mutu dan nilai barang dalam rangka menentukan dan menetapkan uang kredit gadai

4. Menyiapkan barang jaminan yang akan disimpan sesuai dengan ketentuan yang berlaku dalam rangka keamanan barang jaminan Kasir

1. Menyiapkan peralatan dan perlengkapan kerja

2. Menerima modal kerja harian dari atasan sesuai dengan ketentuan yang berlaku

4. Melaksanakan penerimaan pelunasan uang pinjaman dari nasabah Pemegang gudang

1. Secara berkala memikirkan keadaan gudang penyimpan barang jaminan selain barang kantong sesuai dengan ketentuan yang berlaku yang menjamin keamanan dan keutuhan barang jaminan 2. Mengeluarkan barang jaminan dari gudang penyimpanan untuk

keperluan penebusan, pemeriksaan oleh atasan

3. Melaporkan pertanggungjawaban pelaksanaan tugas pekrjaan dalam rangka serah terima jabatan

4. Mencatat dan mengadakan mutasi barang jaminan yang menjadi tanggung jawabnya

Penyimpan

1. Mengeluarkan barang jaminan emas dan perhiasan sesuai dengan ketentuan yang berlaku untuk keperluan pelunasan, penerimaan atasan dan pihak lain

2. Merawat barang jaminan dan gudang penyimpanan agar barang jaminan dalam keadaan baik dan aman

3. Mencatat mutasi penerimaan atau mengeluarkan barang jaminan yang menjadi tanggung jawabnya

Satpam

1. Menjaga keamanan kantor cabang

2. Memberikan informasi kepada nasabah bila diperlukan 3. Mengantar kepala cabang keluar dinas

C.Visi Dan Misi Perum Pegadaian

Setiap perusahaan mempunyai misi dan visi. Demikian juga dengan Perusahaan Umum (Perum) Pegadaian. Misi dan visi Perusahaan Umum (Perum) Pegadaian adalah:

a. Visi Perum Pegadaian

Pegadaian menjadi “Champion” dalam pembiayaan mikro dan kecil berbasis gadai dan fidusia bagi masyarakat golongan menengah ke bawah. Mengantisipasi hadirnya undang-undang gadai swasta, dimana persaingan ke depan akan semakin ketat karena siapapun pemilik modal akan mampu dan mau terjun pada bidang usaha ini. Pegadaian mempersiapkan diri untuk menjadi pemimpin pasar sebelum para pesaing memasuki industri gadai dimana persiapan dimulai dengan membuka sebanyak mungkin outlet dimana masyarakat akan lebih mudah utnuk menggapainya.

Sasarannya adalah untuk memberikan kemudahan bagi pengusaha mikro dan kecil karena terbukti bahwa pengusaha mikro dan kecil yang dapat bertahan menghadapi krisis global yang melanda dunia tahun 1997 yang lalu. Peranan usaha mikro dan kecil lebih ditingkatkan dengan tersedianya pendanaan yang cepat dan aman yang disediakan Pegadaian. Visi Pegadaian yang telah ditetapkan di atas sudah dipegang erat, seluruh daya dan upaya dikerahkan untuk mewujudkannya.

b. Misi Perum Pegadaian

peningkatan kemanfaatan Perum Pegadaian dinyatakan dengan kalimat sebagai berikut:

1) Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyalran pinjaman kepada usaha skala mikro dan menengah atas dasar hukum gadai dan fidusia,

2) Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten,

3) Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

Pegadaian adalah perusahaan yang turut serta meningkatkan perekonomian dengan memberikan dana berdasarkan hukum gadai dan fidusia kepada usaha menengah, kecil dan masyarakat luas secara mudah dan aman dan cepat untuk keperluan konsumtif sehingga terhindar dari praktik yang tidak terpuji yang merugikan mereka.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas merupakan syarat mutlak untuk mendapatkan hasil penelitian yang valid dan reliabel. Valid artinya data-data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian ini, sedangkan reliabel artinya konsisten atau stabil bila digunakan untuk penelitian yang lain. Pengujian instrumen dalam penelitian ini menggunakan bantuan program SPSS 17.0 for windows.

1. Uji validitas

Uji validitas dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian. Instrumen yang valid merupakan alat ukur yang digunakan untuk menyatakan data itu valid (Sugiyono, 2005:109). Untuk menguji validitas digunakan pendekatan korelasi yaitu dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Bila nilai korelasinya positif maka butir pertanyaan tersebut dinyatakan valid. Dalam uji validitas kriteria pengambilan keputusan adalah:

1. jika r hitung > r tabel, maka pertanyaan tersebut dinyatakan valid

2. jika r hitung < r tabel, maka pertanyaan tersebut dinyatakan tidak valid

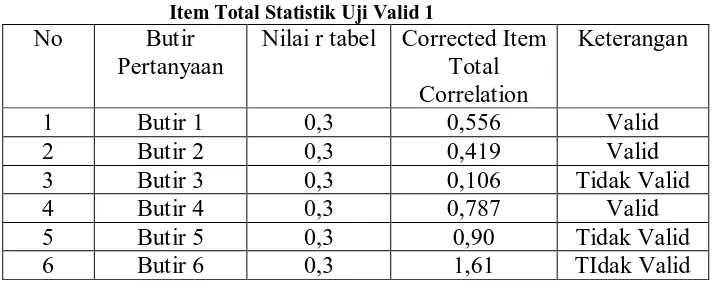

Tabel 4.1

Item Total Statistik Uji Valid 1

No Butir

Pertanyaan

7 Butir 7 0,3 0,638 Valid

Terlihat pada variabel 3,5,6,13,14 data tidak valid karena table R sebesar 0.3, sedangkan nilai corrected item total correation variabel 3,5,6,13,14 di bawah 0.3. berarti data variable 3,5,6,13,14 harus dibuang. Setelah itu dilakukan pengujian kembali.

Tabel 4.2

Item Total Statistik Uji Valid 2

No Butir

Pertanyaan

Nilai r tabel Corrected Item Total

Sumber : hasil output SPSS (2010), diolah

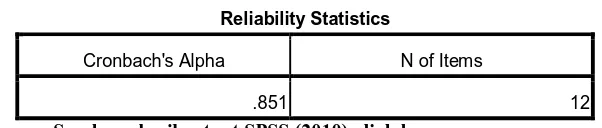

2. Uji reliabilitas

Uji reliabilitas merupakan tingkat kehandalan suatu instrumen penelitian. Instrumen yang reliabel berarti instrumen yang digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2005;110). Bila koefisien korelasi (r) positif dan signifikan, maka instrumen tersebut sudah dinyatakan reliabel. Butir pertanyaan yang sudsh dinyatakan validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1. jika r alpha positif atau > r tabel, maka pertanyaan reliabel

2. jika r alpha negatif atau < r tabel, maka pertanyaan tidak reliabel

Tabel 4.3 Reliability Statistics

Cronbach's Alpha N of Items

.851 12

Sumber : hasil output SPSS (2010), diolah

Menurut Kuncoro (2003), suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.80. Berdasarkan data di atas maka seluruh, nilai Cronbach alpha sebesar 0,851 > 0,80 yang berarti seluruh butir variabel dinyatakan reliabel.

B. Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas melalui pengumpulan, menyusun, dan menganalisis data, sehingga dapat diketahui gambaran umum dari objek yang diteliti.

beberapa hal sub menu deskriptif statistik seperti frekuensi, deskriptif, eksplorasi data, tabulasi silang dan analisis rasio.

a. karakteristik responden 1. Jenis Kelamin

Jenis kelamin juga merupakan faktor yang menentukan siapa-siapa saja yang akan menjadi nasabah tersebut.

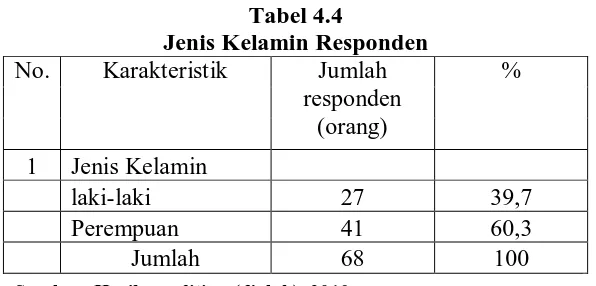

Tabel 4.4

Jenis Kelamin Responden No. Karakteristik Jumlah

responden

Sumber: Hasil penelitian (diolah), 2010

Dari tabel diatas dapat dilihat bahwa responden yang berjenis kelamin laki-laki (39,7%) sebanyak 27 orang, sedangkan responden yang berjenis kelamin perempuan (60,3%) sebanyak 41 orang.

2. Umur

Umur juga menentukan pada tingkat usia berapa seseorang akan memutuskan untuk melakukan permintaan kredit.

Tabel 4.5

Dari tabel diatas dapat dilihat bahwa responden yang berusia dibawah 30 tahun (53%) sebanyak 36 orang, yang berusia antara 31-40 tahun (24%) sebanyak 16 orang, yang berusia 41-50 tahun (13%) sebanyak 9 orang, sedangkan yang berusia diatas 51 tahun (10%) sebanyak 7 orang responden.

Distribusi Jawaban

menunjukkan bahwa pernyataan responden terhadap variabel suku bunga. Suku bunga mempunyai peran yang sangat penting dalam menentukan pengambilan keputusan nasabah untuk memutuskan melakukan permintaan kredit. Hal ini disebabkan oleh konsumen melakukan penilaian terhadap suku bunga yang ditawarkan Pegadaian. Suku bunga yang berkaitan dengan keputusan nasabah meliput i balas jasa yang diterima bank berdasarkan prinsip gadai kepada nasabah.

Frekuensi Jawaban Responden Variabel Suku Bunga (X1

Item

Sumber: Hasil Penelitian (diolah), 2010

1. Dari tabel tersebut terlihat bahwa untuk pertanyaan no.1 (suku bunga yang ditetapkan Pegadaian stabil), 2 orang responden (2,94%) menjawab tidak setuju, sedangkan 10 orang responden (14,71%) menjawab kurang setuju, 50 orang responden (73,53%) menjawab setuju, dan selebihnya 6 orang (8,82%) menjawab sangat setuju.

tidak setuju, 3 orang responden (4,4%) menjawab tidak setuju, sedangkan 6 orang responden (8,8%) menjawab kurang setuju, 44 orang responden (64,7%) menjawab setuju, dan selebihnya 11 orang (16,2%) menjawab sangat setuju.

3. Untuk pertanyaan no.4 (suku bunga yang ditetapkan Pegadaian sesuai dengan kualitas dan nilai jaminan), 1 orang responden (1,5%) menjawab sangat tidak setuju, 2 orang responden (2,9%) menjawab tidak setuju, 11 orang responden (16,2%) menjawab kurang setuju, sedangkan 37 orang responden (54,4%) menjawab setuju, dan selebihnya 17 orang (25%) menjawab sangat setuju.

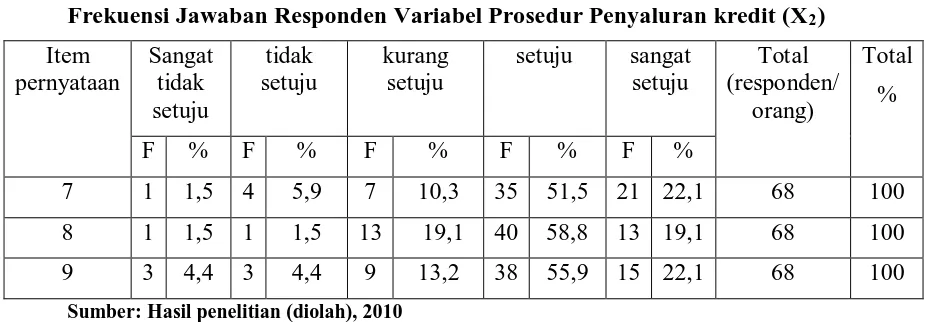

2. Distribusi Jawaban X

Pada distribusi jawaban X

2

2 menunjukkan bahwa pernyataan responden

terhadap variabel prosedur penyaluran kredit. Prosedur penyaluran kredit merupakan proses penyaluran kredit dan segala persyaratan yang harus dipenuhi nasabah dalam setiap permohonan kredit. Prosedur penyaluran kredit juga merupakan salah satu faktor yang mempengaruhi keputusan nasabah untuk melakukan permintaan kredit.

Tabel 4.7

Frekuensi Jawaban Responden Variabel Prosedur Penyaluran kredit (X2

Item

Sumber: Hasil penelitian (diolah), 2010

responden (1,5%) menjawab sangat tidak setuju, 4 orang responden (5,9%) menjawab tidak setuju, sedangkan 7 orang responden (10,3%) menjawab kurang setuju, 35 orang responden (51,5%) menjawab setuju, dan selebihnya 21 orang (30,8%) menjawab sangat setuju.

2. Untuk pertanyaan no.8 (permohonan kredit dapat direalisasikan pihak Pegadaian tepat waktu), 1 orang responden (1,5%) menjawab sangat tidak setuju, 1 orang responden (1,5%) menjawab tidak setuju, 13 orang responden (19,1%) menjawab kurang setuju, sedangkan 40 orang responden (58,8%) menjawab setuju, dan selebihnya 13 orang (19,1%) menjawab sangat setuju.

3. Untuk pertanyaan no.9 (proses pengurusan kredit Pegadaian tidak berbelit-belit), 3 orang responden (4,4%) menjawab sangat tidak setuju, 3 orang responden (4,4%) menjawab tidak setuju, sedangkan 9 orang responden (13,2%) menjawab kurang setuju, sedangkan 38 orang responden (55,9%) menjawab setuju, dan selebihnya 15 orang (22,1%) menjawab sangat setuju.

menunjukkan bahwa pernyataan responden terhadap variabel fasilitas pelayanan. Fasilitas pelayanan merupakan aktivitas yang berhubungan dengan pelayanan yang diberikan lembaga keuangan kepada nasabah untuk mencapai kepuasan. Fasilitas pelayanan juga merupakan salah satu faktor yang mempengaruhi keputusan nasabah untuk melakukan permintaan kredit.

Frekuensi Jawaban Responden Variabel Fasilitas pelayanan (X3

setuju orang) %

F % F % F % F % F %

10 1 1,5 4 5,9 7 10,3 40 58,8 16 23,5 68 100 11 1 1,5 2 2,9 10 14,7 44 64,7 11 16,2 68 100 12 2 2,94 2 2,94 6 8,82 40 58,8 18 26,5 68 100

Sumber: Hasil penelitian (diolah), 2010

1. Dari tabel tersebut terlihat bahwa untuk pertanyaan no.10 (pelayanan yang diberikan oleh karayawan Pegadaian memuaskan nasabah), 1 orang responden (1,5%) menjawab sangat tidak setuju, 4 orang responden (5,9%) menjawab tidak setuju, sedangkan 7 orang responden (10,3%) menjawab kurang setuju, 40 orang responden (58,8%) menjawab setuju, dan selebihnya 16 orang (23,5%) menjawab sangat setuju.

2. Untuk pertanyaan no.11 (pelayanan yang diberikan oleh karyawan Pegadaian dapat memenuhi keutuhan nasabah), 1 orang responden (1,5%) menjawab sangat tidak setuju, 2 orang responden (2,9%) menjawab tidak setuju , sedangkan 10 orang responden (14,7%) menjawab kurang setuju, 44 orang responden (64,7%) menjawab setuju, dan selebihnya 11 orang (16,2%) menjawab sangat setuju.

3. Untuk pertanyaan no.12 (pelayanan yang diberikan oleh karayawan Pegadaian ramah), 2 orang responden (2.94%) menjawab sangat tidak setuju, 2 orang responden (2,94%) menjawab tidak setuju, sedangkan 6 orang responden (8,82%) menjawab kurang setuju, 40 orang responden (58,8%) menjawab setuju, dan selebihnya 18 orang (26,5%) menjawab sangat setuju.

Pada distribusi jawaban Y menunjukkan bahwa pernyataan responden terhadap variabel keputusan nasabah. Keputusan nasabah merupakan suatu konsep yang sangat penting dalam strategi pemasaran. Keberadaan nasabah dalam suatu lembaga keuangan sangat diperlukan agar perusahaan dapat bertahan hidup.

Tabel 4.9

Frekuensi Jawaban RespondenVariabel Keputusan Nasabah (Y) Item

Sumber: Hasil penelitian (diolah), 2010

1. Dari tabel tersebut terlihat bahwa untuk pertanyaan no.15 (saya melakukan permintaan kredit pada Pegadaian karena tingkat suku bunga yang stabil), 2 orang responden (2,9%) menjawab sangat tidak setuju, 3 orang responden (4,4%) menjawab tidak setuju, sedangkan 3 orang responden (4,4%) menjawab kurang setuju, 49 orang responden (72,1%) menjawab setuju, dan selebihnya 11 orang (16,2%) menjawab sangat setuju.

3. Dari tabel tersebut terlihat bahwa untuk pertanyaan no.17 (saya melakukan permintaan kredit pada Pegadaian karena fasilitas pelayanan yang bagus), 1 orang responden (1,5%) menjawab sangat tidak setuju, 1 orang responen (1,5%) menjawab tidak setuju, sedangkan 8 orang responden (11,76%) menjawab kurang setuju, 42 orang responden (61,74%) menjawab setuju, dan selebihnya 16 orang responden (23,5%) menjawab sangat setuju. C. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar didapat perkiraan yang tidak bias dan efisiensi maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu:

a. Uji Normalitas

Gambar 4.1 Uji Normalitas (pendekatan histogram) Sumber : Hasil Penelitian (2010), diolah

Gambar 4.2 Uji Normalitas (pendekatan grafik)

Sumber : Hasil Penelitian (2010), diolah

Tabel 4.10

Uji Normalitas (pendekatan Kolmogorv-Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 68

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.25256829

Most Extreme Differences Absolute .080

Positive .080

Negative -.078

Kolmogorov-Smirnov Z .663

Asymp. Sig. (2-tailed) .772

a. Test distribution is Normal.

b. Calculated from data.

Pengambilan keputusan:

Pada tabel terlihat bahwa nilai Asymp.Sig. (2-tailed) adalah 0.772 dan di atas nilai signifikan (0.05). Dengan kata lain variabel residual berdistibusi normal. b. Uji Heteroskedastisitas

Gambar 4.3 Uji heteroskedastisitas (pendekatan grafik)

Sumber : Hasil Penelitian (2010), diolah

Dari grafik Scatterplot yang disajikan, terlihat titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi keputusan nasabah berdasarkan masukkan variabel independennya.

Tabel 4.11

Uji heteroskedastisitas pendekatan statistik (Glejser)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

Suku Bunga -.102 .064 -.239 -1.601 .114

Prosedur Penyaluran Kredit .002 .052 .007 .046 .964

Fasilitas Pelayanan -.024 .059 -.067 -.403 .688

a. Dependent Variable: absut

Sumber : Pengolahan Data SPSS Versi 17.00 (2010)

Jika variabel independen signifikan secara stasitik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Hasil tampilan output SPSS dengan jelas menunjukkan tidak satupun variabel independen yang signfikan secara statistik mempengaruhi variabel dependen absolut Ut (absUt). Hal ini terlihat dari probabilitas siginifikansinya dia atas tingkat kepercayaan 5%, jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

c. Uji Multikolinieritas

Adanya multikolinieritas merupakan pelanggaran dalam asumsi klasik. multikolinieritas maksudnya tidak boleh terjadi hubungan antarvariabel bebas (independent). Untuk mendeteksi gejala multikolinieritas dapat dilakukan dengan menggunakan besaran VIF (Variance Inflation Faktor) dan angka toleran. Nilai umum yang biasa dipakai adalah nilai Tolerance > 0,1 atau nilai Variance Inflation Factor (VIF) < 5, maka tidak terjadi mulitikolinearitas.