KATA PENGANTAR

Bismillahirrohmanirrahim . . .

Alhamdullilh penulis ucapkan kehadirat Allah Swt atas berkat dan rahmat_Nya yang

universal sehingga penulis dapat menyelesaikan penulisan skripsi minor ini yang berjudul “

PERENCANAAN DAN PENGAWASAN KAS SEBAGAI SARANA MENGHINDARI

PENYELEWENGAN PADA ABU BUMI PHOTO ”. Dan tak lupa salawat beriring salam

kepada junjungan kita Nabi Muhammad SAW sebagai teladan.

Skripsi ini disusun guna memenuhi salah satu syarat bagi penulis untuk

menyelesaikan pendidikan pada Program Diploma-III Jurusan Keuangan Pada Fakultas

Ekonomi Sumatera Utara.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan

mengingat keterbatasan penulis dalam hal pengetahuan dan kemampuan sehingga tidak luput

dari kekurangan-kekurangan, baik isi maupun teknik penulisannya.oleh sebab itu, penulis

mengaharapkan kritik dan saran yang sifatnya membangun dan sebelumnya penulis

mengucapkan terimakasih.

Dalam penyusunan skripsi minor ini penulis telah banyak menerima dorongan dan

bimbingan dari bberbagai pihak, maka dengan kerendahan hati penulis mengucapkan terima

kasih yang tak terhingga kepada :

1. Bpk. Drs. Jhon Tafbu Ritonga, M.Ec, Selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bpk. Prof. Dr. Paham Ginting, SE, Ms, Selaku Ketua Pengelola Diploma III

Keuangan Fakultas Sumatera Utara.

4. Seluruh staf dan pegawai Fakultas Ekonomi Sumatera Utara.

5. Yang saya muliakan dan saya ucapkan terima kasih tak terhingga but kedua

orangtua penulis.

6. Suami dana anak yang saya kasihi, Aldi Bangun.

7. Bpk. Ricky, Selaku Pimpinan Perusahaan Abu Bumi Photo.

8. Dan kepada semua teman-teman yang tidak dapat saya sebutkan satu per satu.

Trims

Akhir kata penulis berharap semoga paper yang terbatas ini dapat bermanfaat

terutama bagi mahasiswa dan kita semuanya. Terima kasih atas dukungan dan

assalamualaikum Wr.Wb.

Medan, Maret 2009

Penulis

DAFTAR ISI

KATA PENGANTAR. . . .i

DAFTAR ISI. . . .iii

DAFTAR GAMBAR . . . v

DAFTAR TABEL . . . vi

BAB I : PENDAHULUAN . . . A. Latar Belakang . . . 1

B. Perumusan Masalah . . . 2

C. Tujuan Manfaat Penelitian . . . 3

D. Metode Penelitian . . . .3

BAB II : GAMBARAN UMUM ABU BUMI PHOTO . . . A. Profil Perusahaan . . . 7

1. Sejarah Singakat Perusahaan . . . .7

2. Struktur Organisasi . . . 8

3. Perncanaan Kas . . . 12

B. Pengendalian Internal . . . .26

1. Prinsip-prinsip Pengendalian Internal . . . 27

2. Keterbatasan Pengendalian Internal . . . .30

3. Pengawasan Intern Penerimaan Kas . . . 35

4. Pengawasan Intern Pengeluaran Kas . . . .37

BAB IV : KESIMPULAN DAN SARAN . . .

A. Kesimpulan . . . .47

B. Saran . . . .49

DAFTAR PUSTAKA . . . 52

LAMPIRAN

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Tabel Laporan Penerimaan dan Pengeluaran Kas . . .

BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya pendirian perusahaan bertujuan mencari keuntungan atau profit,

walaupun ada pula pendirian suatu organisasi yang tidak hanya sekedar mencari

keuntungan semata-mata. Dalam rangka memperoleh laba maupun untuk

mempertahankan hidup usaha diperlukan manajemen yang baik dan sesuai dengan

kebutuhan perusahaan.

Dalam usaha pencapaian tujuan di atas, maka fungsi-fungsi pokok manajemen yaitu

Perncanaan, Pengorganisasian, dan Pengawasan. Perencanaan dalam organisasi berperan

penting, terutama perencanaan dalam organisasi adalah esensial, karena pada

kenyataannya perencanaan memegang peran lebih dibanding fungsi-fungsi manajemen

lainya. Pengorganisasian, pengarahan dan pengawasan sebenarnya hanya melaksanakan

keputusan-keputusan perrencanaan. Fungsi pengawasan penting untuk menjamin bahwa

kegiatan-kegiatan yang dilaksankan sesuai dengan yang direncanakan dan manajemen

bergerak ke arah tujuan-tujuannya. Pengawasan juga menunjukkan apakah rencana yang

telah disusun realistik atau tidak.

Salah satu dalam perusahaan yang paling lancar adalah kas, yang merupakan satu alat

pembayaran resmi yang dapat digunakan oleh siapa saja, dan sangat penting perannya

dalam pelaksanaan operasi perusahaan. Baik menyangkut penerimaan maupun

pengeluaran. Hal ini disebabkan pula oleh sifat suatu transaksi yang memerlukan

penetapan suatu alat ukur standar yaitu kas.

Kas juga merupakan objek yang sering diselewengkan atau disalah gunakan, karena

menunjukkan siapa pemilik asalnya sehingga dapat dipindahkan dengan cepat serta

diperlukan oleh setiap orang. Penyelewengan atau penyalahgunaan kas dapat dihindari

dengan melakukan pengawasan yang hati-hati terhadap kas yaitu pada saat kas diterima

dari bank sampai saat kas dikeluarkan atau dibelanjakan. Untuk itu dalam sistem

pengawasan intern perusahaan perlu diberikan penganan yang sangat khusus terhadap

kas perusahaan.

Perencanaan yang baik harus disertai dengan pengawasan yang baik pula.

Pengawasan berfungsi untuk mengawasi pelasanaan aktivitas yang telah ditentukan

dalam pencapaian tujuan yang telah direncanakan.

Mengingat begitu pentingnya peranan kas bagi kelangsungan hidup perusahaan, maka

penulis merasa tertarik untuk membahas kas dengan judul “PERENCANAAN DAN

PENGAWASAN KAS SEBAGAI SARANA MENGHINDARI

PENYELEWENGAN PADA ABU BUMI PHOTO ”.

B. Perumusan Masalah

Berdasarkan uraian diatas maka penulis mencoba merumuskan permasalahan yang

dihadapi CV< ABU BUMI PHOTO sebagai berikut :

1. Bagaimana perencanaan dan pengawasan kas yang diterapkan oleh manajemen

perusahan ?

2. Apakah perncanaan dan pengawasan kas sudah dianalisis oleh perusahaan ?

C. Tujuan dan Manfaat Penelitian

Tujuan dilaksanakannya penelitian ini adalah sebagai berikut :

1. Untuk mengetahui sejauh mana pelaksanaan perencanaan dan pengawasan kas

pada CV. ABU BUMI PHOTO dalam pelakasanaan kegiatan perusahaan.

2. Sebagai salah satu syarat untuk menyelesaikan pendidikan program Diploma III

Manfaat dilaksanakannya penelitian ini adalah sebagai berikut :

1. Untuk memberikan sumbangan dan pemikiran penulis kepada CV ABU BUMI

PHOTO dalam hal pemanfaatan perencanaan dan pengawasan kas untuk

pengambilan keputusan.

2. Menambah wawasan penulis tentang bagaimana merencanakan dan pengawasan

yang baik.

D. Metode Penelitian

Menurut (Ginting, Paham dan Helmi, Syafrizal, 2008 : 51) metode ilmiah adalah

sistem dan metode yang mengatur pengetahuan tentang gejala alam dan gejala sosial,

sedang penelitian adalah upaya sadar bahkan disertai kesengajaan dalam melakukan

kegiatan menangkap gejala-gejala tersebut berdasarkan metodde ilmiah dari disiplin ilmu

yang bersangkutan dengan tujuan untuk menemukan prinsip-prinsip baru yang terdapat

di belakang gejala-gejalatersebut.

Jika metode penelitian menurut metode ilmiah diartikan sebagai prosedur atau

langkah-langkah teratur yang sistematis dalam menghimpun pengetahuan untuk

dijadikan ilmu, maka teknik penelitian yang menyangkut cara dan alat (termasuk

kemahiran membuat dan menggunakannya) yang diperlukan untuk mencapai tujuan

penelitian itu. Perkataan lain, teknik penelitian menyangkut bagaimana caranya dan

alat-alat penelitian apa yang diperlukan untuk membangun ilmu melalui penelitian itu.

Fase-fase kegiatan penelitian adalah sebagai berikut :

Ke dalam fase persiapan termasuk langkah-langkah menetapkan / merumuskan /

mengidentifikasikan masalah, menyusun kerangka pikiran / pendekatan masalah,

merumuskan hipotesis (jika penelitian bertujuan memverifikasi, menentukan

Ke dalam fasse pengumpulan data / inormasi masih menyangkut pengujian

hipotesisi / teknik analisis.

Ke dalam fase pengolahan data juga masih bersangkutan dengan pengujian

hipotesis / teknik analisis.

Ke dalam fase penyusunan / penulisan laporan bersangkutan dengan langkah

pembahasan dan penarikan kesimpulan.

Menurut (Nazir, Moh, 2005:220) penelitian adalah pencarian pengetahuan dan

pemberiartian yang terus menerus terhadap sesuatu, penelitian juga merupakan

percobaan yang hati-hatidan kritis untuk menemukan sesuatu yang baru.

Da dalam penelitian ini, penulis menggunakan metode penelitian yang terdiri dari :

1. Jenis / Sumber Data

a. Data Printer

Data ini diperoleh dari penulis langsung dari perusahaan tempat penulis meneliti.

Data ini dapat berupa sejarah singkat perusahaan, struktur organisasi perusahaan,

format anggaran biaya perusahaan, dan lain-lain.

b. Data Sekunder

Data diperoleh penulis dari sumber-sumber diluar perusahaan. Baik itu yang

bersal dari buku-buku referensi, makalah, jurnal, dan lain-lain.

2. Teknik Pengumpulan Data

a. Interview, yaitu pengumpulan data yang dilakukan dengan cara bertanya

langsung mengenai hal-hal yang berhubungan dengan judul penelitian.

b. Observasi, yaitu pengumpulan data yang dilakukan dengan cara mengadakan

pengamatan langsung ke tempat penelitian / perusahaan.

Menurut (M, Muhammad, 2008:20) metode merupakan suatu prosedur tatacara

mengetahui sesuatu yang mempunyai langkah-langkah sistematis. Ada dua metode

yang dipakai, yaitu :

• Metode deduktif, yaitu metode yang dilakukan untuk mendapatkan data yang

diperoleh sehingga terlihat pengaruhnya terhadap keputusan yang diambil oleh

perusahaan tersbut.

• Metode deskriptif, yaitu metode yang dilakukan dengan mengumpulkan data,

merumuskan, mengklasifikasikan serta menginterpretasikan sehingga

memberikan gambaran atau keterangan yang jelas mengenai masalah yang

dihadapi oleh perusahaan dan berbagai keadaan yang berhubungan dengan topik

BAB II

GAMBARAN UMUM ABU BUMI PHOTO

A. Profil Perusahaan

1. Sejarah Singkat Perusahaan

Abu bumi photo merupakan perusahaan yang berbentuk erseorangan, didirikan

oleh RICKI pada tahun 2004 dengan modal yang tidak begitu besar. Motivasi

pendirian karena pemilik merasa kurang puas dengan hasil (output) yang pendiri

dapatkan dari perusahaan lainnya dikota Medan.

Abu bumi photo berlokasi di jalan Jamin Ginting no 45 Medan. Dalam

kegiatannya Abu bumi photo menawarkan jasa Photography yang meliputu cuci

cetak photo, photo studio, photo pengantin, dan jual beli perlengkapan photography

serta segala kegiatan yang berhubungan dengan photography. Jasa ini biasanya

digunakan oleh kalangan instansi pemerintahan maupun swasta untuk memenuhi

salah satu syarat administrasi. Sedangkan pengguna lainnya adalah masyarakat dari

berbagai lapisan. Untuk membuat photo yang indah, berseni, dan moment-moment

penting seperti pesta pernikahan, acara pelepasan wisuda sarjana, photo keluarga dan

sebagainya tidak mungkin dilakukan dengan menggunkan cannonmate (kamera kecil

otomatis) karena hasil yang didapat tidak bisa maksimal. Dengan demikian

digunakan jasa studio photo, karena hasil yang didapat memuaskan dan sesuai

dengan yang kita inginkan.

Layanan cuci cetak ini dilakukan secara kredit yang pembayarannya diterima

paling lama 1 minggu sejak film dicucikan. Apabila dalam waktu 1 bulan film yang

dicuci tersebut tidak diambil maka Abu bumi photo mempunyai ketentuan yang

2. Struktur Organisasi

Gbr. 2.1 Struktur Organisasi.

Menurut (Mulyadi, 2007:181) organisasi pada hakikatnya adalah sekelompok

orang yang memiliki saling ketergantungan satu dengan yang lainnya, yang secara

bersama-sama memfokuskan usaha mereka untuk mencapai tujuan tertentu atau

menyelesaikan tugas-tugas tertentu. Ada pendekatan yang digunkan oleh mesyarakat

untuk mengorganisasikan modal manusia, yakni :

1.Pendekatan fungsional hirakis (functional – hierarchical approach)

2.Pendekatan kepemilikan sistem (system ownership approach)

Menurut (Adelaide, 2000:69) bahwa setiap bagian struktur organisasi dapat

dibedakan dalam 3 sistem yaitu :

Pemilik

Kepala bagian

keuangan

Bg. Persediaan

& pembelia

Accounting

assistance

Cashier

1. Struktur Organisasi Garis

2. Struktur Organisasi Fungsional

3. Struktur Organisasi Garis dan staf

Adapun pembagian jabatan, tugas, dan wewwnang setiap bagian didalam

perusahaan ini adalah sebagai berikut :

1. Pemili

• Bertugas melakukan koorinasi, mengawasi dan mengontrol setiap unit

tugas yang ada di bawah pengawasannya

•Membuat strategi planning bagi perusahaan sebagai long tern dan short

term planning.

•mengangkat dan memberhentikan pegawai yang berada di bawah

pengawasannya.

•Mengatur, merencanakan dan melaksanakan sistem pengupahan

karyawan.

•Menghitung jumlah cuti karyawan.

•Mengatur perobatan karyawan.

•Mengatur pergantian seragam karyawan.

•Melakukan proses deleksi karyawan baru.

•Melakukan interview pada calon karyawan baru.

•Melakukan evaluasi jabatan untuk menentukan golongan pekerja dan

kenaikan pangkat.

2. Kepala bagian keuangan

• Merupakan bagian yang melakukan atau melaksanakan, memonitor,

mencatat, dan melaporkan kepada general menager setiap kegiatan

keuangan perusahaan.

• Bagian yang bertangung jawab terhadap penerimaan perusahaaan

(sale) dan pembayaran kepada kreditur / supplier.

• Membuat rencana anggaran operasional costperusahaan. Hal ini

membutuhkan kerjasama antar departemen.

• Bertanggung jawab terhadap laporan pajak (PPN<, PP21, PPh Badan)

yang dibebankan kepada perusahaan.

• Bertangung jawab melakukan transaksi dengan bank yang ditunjuk

perusahaan dan menjaga hubungan baik dengan bank tersebut.

• Menghitung jumlah bonus yang akan diberikan kepada karyawan.

• Mengatur pinjaman karyawan.

• Administrasi jamsostek.

Dalam melakukan tugasnya manager keuangan dibantu oleh 3 Asisten,

yaitu :

a) Bagian Persedian dan Pembelian

•membawahi persedian segala bahan-bahan dan alat-alat

penolong seluruh kegiatan perusahaan.

•Mengontrol keadaan inventory setiap hari dan mengadakan

stok opname setiap akhir bulan.

b) Accounting assistance

•Bertanggung jawab terhadap pencatatan segala transaksi

pemasukan dan pengeluaran keuangan di dalam jurnal

• Bertangung jawab melaksanakan transaksi dengan bank yang

ditunjuk perusahaan.

• Membuat laporan operating cost, laba rugi perusahaan dan arus

kas perusahaan.

c) Chasier

• Penyimpan penerimaan kas merupakan tanggung jawab

chasier di bawah pengawasan langsung manager keuangan.

• Bertanggung jawab membuat nota penerimaan kas atau bank

untuk semua penerimaan.

• Bertanggung jawab atas pemakaian kas kecil perusahaan.

• Bertanggung jawab melaksanakan transaksi dengan bank yang

ditunjuk perusahaan.

3. Perencanaan Kas

Perencanaan adalah pandangan ke depan untuk melihat tindakan apa

yang harus dilakukan agar dapat mewujudkan tujuan-tujuantertentu.

Perencanaan meliputi kegiatan yang menentukan sebelum usaha dimulai,

yaitu apa yang harus dilalaksanakan, bagaimana pelaksanaannya, bila harus

dilaksanakan dan siapa yang melaksanakannya agar tujuan perusahaan

tercapai dengan baik. Perencanaan bertujuan untuk memberikan arah dan

motivasi kepada seluruh anggota manajemen dalam mencapai tujuan

perusahaan.

Kas merupakan perkiraan paling aktif yang terlibat hampir dalam semua

kegiatan usaha. Kas juga merupakan aktiva yang paling likuid atau

merupakan salah satu unsur modal kerja yang paling tinggi likuidnya.

berubah. Hampir pada setiap transaksi dengan pihak luar mempengaruhi

kas.

Menurut (Standar Akutansi Keuangan, 2007:2.2) definisi kas adalah “

Kas terdiri dari saldo kas (cash on hand) dan rekening giro”.

Menurut (Nafarin, 2007:308) bahwa yang dimaksud dengan kas adalah

sebagai berikut :

“ Kas adalah aset paling likuid, semakin besar kas yang dimiliki perusahaan

semakin tinggi tingkat likuiditas, semakin tinggi tingkat kemampuan

membayar kewajiban jangka pendek (utang lancar)”

Menurut (Kieso.E.Donald, Weygandt J.Jerry, Warfield.D.Terry,

2002:380), bahwa yang dimaksud dengan kas adalah sebagai berikut :

“ Kas, Aktiva yang paling likuid, meupakan media pertukaran standart

dan dasar pengukuran sserta akutansi untuk semua pos-pos lainnya”.

Menurut (Stice, Earl K; Stice, James D; Skousen, K. Fred, 2004:495) :

“ Kas adalah aktiva lancar paling likuid dan terdiri dari bagian yang

bertindak sebagai alat pertukaran serta memberikan dasar untuk

perhitungan akutansi, dan harus sudah tersedia dan tidak dibatasi (terikat)

penggunaannya untuk pembayaran kewajiban saat ini”.

Mengingat sifat-sifatnya, mengelola kas mengelola kas dalam

perusahaan memerlukan perhatian yang cukup serius. Beberapa hal yang

perlu diperhatikan pada waktu mengelola kas adalah :

1. Perencanaan arus kas (cash flow planning)

2. Pengendalian penerimaan kas

3. Pengendalian pengeluaran kas

5. Penerapan sistem dana tetap untuk kas kecil

Mempunyai uang kas yang tidak cukup dalam perusahaan dapat

membahayakan. Sebab, ada kemungkinan tidak dapat memenuhi

kewajiban yang telah jatuh teompo. Tetapi, mempunyai terlalu banyak kas

juga tidak sehat. Uang kas yang mnengangur tidak menghasilkan apa-apa.

Oleh karena itu, manejement perusahaan perlu melakuka perncanaan

terhadap penerimaan dan pengeluaran kas. Termasuk didalamnya

merencanakan sumber-sumber peneriamaan yang diperolleh apabila pada

suatu saat mengalami kekurangan kas dan merencanakan pemanfaatannya

apabila mengalami kelebihan kas.

Perencanaan arus kas dapat silakukan dengan memuat anggaran kas

untuk periode tertentu, misalnya satu tahun, enam bulan, tiga bulan atau

sebulan, dimasa mendatang. Anggaran kas dapat digunakan sebagai alat

pengendali penerimaan dan pengeluarankas dibandingkan dengan

realisasinya. Apabila terjadi penyimpangan yang mencolok, manajemen

perusahaan dapat segera melakukan tindakan perbaikan.

Tujuan umum penyusunan angaran kas adalah merencanakan posisi

likuiditas sebagai dasar untuk menetukan pinjaman dimasa yang akan

datang dan investasi yang akan dilakukan.

Tujuan penyusunan anggaran kas antara lain untuk :

a. Menetukan saldo (posisi) kas akhir setiap periode sebagai hasil dari

operasi yang dijalankan.

b. Mengetahui kelebihan (surplus) atau kekurangan (defisit)kas pada

c. Menyelaraskan kas dengaan aset lancar, aset tak lancar, utang,

modal, pendapatan, dan beban.

d. Mengetahui sumber kas masuk yang diperoleh selama satu periode

dan digunakan untuk apa sumber kas masuk tersebut, hal ini tampak

pada arus kas keluar.

e. Mengetahui kapan utang dibayar kembali.

f. Menilai realisasi kas masuk dan kas keluar agar dapat diketahui

selisih realisasi dengan anggaran, selisih menguntungkan atau

merugikan

g. Memperkirakan seumber kas masa yang akan datang dari arus

masuk dan kemana kas tersebut digunakan dari arus keluar.

h. Menunjukkan hubungan laba bersih terhadap perubahan kas

perusahaan

Anggran kas berguna bagi manajemen sebagai dasar untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan menilai keperluan

perusahaan untuk menggunakan arus kas tersebut. Dalam proses

pengambilan keputusan ekonomi, manajemen perlu melakukan evaluasi

terhadap kemampuan perusahaan mengahsilkan kas serta kepastian

memperolehnya, dan ssecara rinci kegunaan angaran kas antara lain

sebagai berikut :

a. Mengunakannya sebagai dasar yang sehat untuk pemantauan posisi kas

secara terus menerus.

b. Menggunakannya sebagai dasar pengambilan keputusan pinjaman

jangka pendek atau pinjaman jangka panjang atau dengan tambahan

c. Menggunakannya sebagai dasar kebijakan pemberian kredit.

d. Menggunakannya dalam meningkatkan kemampuan membayar

kewajiban jangka pendek.

e. Menggunakannya dalam menentukan kemampuan perusahaan

membayar deviden kepada pemegang saham

f. Menggunakannya dalam memperkuat posisi dalam penawaran.

Anggaran kas masuk dan kas keluar besar kecilnya dipengaruhi oleh

faktor kegiatan perusahaan, yatiu :

1.Kegiatan operasi

Yaitu kegiatan perusahaan yang bersifat rutin dan terus menerus

dilakukan

2. Kegiatan investasi

Yaitu kegiatan yang dapat meningkatkan dan menurunkan aset tak

lancar yang digunakan perusahaan.

3.Kegiatan pendanaan

Yaitu kegiatan yang berkaitan dengan uang dan modal sendiri.

Menurut (Nafarin, 2007:312) dalam menyusun anggaran kas ada dua

pendekatan yang dapat digunakan, yaitu :

1. Pendekatan kas masuk dan kas keluar (metode langsung)

Metode ini didasarkan pada analisis naik dan turun kas yang

dianggarkan yang mencerminkan semua arus kas masuk dan kas

keluar dari anggaran jualan, anggaran biaya / beban, dan anggaran

kas jangka pendek sebagai bagian dari rencan laba tahunan. Oleh

pendek, karena biasanya anggaran dengan metode ini dibuat

paling lama periodenya setahun. Selama setahun tersebut periode

anggaran dibagi dlam tiap triwulan, bulan, minggu, atau hari.

2. Pendekatan aknying keuangan (metode ikhtisar L/ R) atau metode

tidak langsung.

Titik tolak dalam pendekatan ini adalah laba bersih diubah dari dasr

akrual menjadi dassr kas, artinya disesuaikan dengan perubahan rekening

penundaan rekening bukan kas, seperti : beban / biaya bayardi muka,

depresiasi / penyusutan / penghapusan / amotiasi. Pendekatan ini tidak

membutuhkan data yang rinci dan lebih sedikit rinciannya tentang arus kas

masuk dan arus kas keluar. Metode ini lebih cocok untuk anggaran kas

jangka panjang. Oleh karena itu, metode ini isebut juga dengan pendekatan

anggaran kas jangka panjang. Metode ini dikatakan akunting keuangan,

karena cara penyusunan anggaran kas berdasarkan ikhtisar laba rugi dan

nera yang dihasilkan akunting. Oleh karena penyusunan anggaran kas

berdsarkan ikhtisar lab rugi dan neraca maka disebut metode tidak

langsung.

Anggaran kas dapat disusun dalam dua bentuk, yaitu :

1. Anggaran kas bentuk tunggal, disusun dengan cara

mengelompokan satu kelompok kas masuk dan satu kelompok lagi

kas keluar.

2. Anggaran kas bentuk campuran, disusun dengan cara tiap kegiatan

kas masuk dikurangi dengan kas keluarnya sehingga dapat

diketahui kas masuk bersih atau kas keluar bersih dari

Prosedur penerimaan uang dalam perusahaan perlu dirancang sedemilian

rua sehingga kemungkinan tidak tercatat dan tidak diterimanya uang dengan

seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Prosedur

penerimaan kas perlu memperhatikan hal-hal sebagai berikut :

a. Terdapat pemisahan tugas antara yang menyimpan, yang menerima ,

dan yang mencatat penerimaan uang, untuk perusahan kecil pemisahan

demikian tidak dapat dilakukan, maka penggabungan antara ketiga

tugas hanya dapat dilakukan leh pemilik perusahaan.

b. Setiap penerimaan uang langsung disetor kebank sebagaimana adanya.

Seperti halnya penerimaan uang, prosedur pengeluaran kas perlu

dirancang sedemikian rupa sehingga hanya pengeluaran-pengeluaran yang

telah disetujui dan betul-betul untuk kegiatan perusahaan saja yang dicatat

dalam pembukuan perusahaan. Pada dasarnya untuk dapat mengahasilkan

sistem pengendalian yang baik, porsedur pengeluaran kas harus dapat

memperhatikan hal-hal sebagai berikut :

a. Semua pengeluaran dilakukan dengan cek, pengeluaran dalam jumlalh

kecil dilakukan dengan melalui dana kas kecil.

b.Semua pengeluaran kas harus memperoleh persetujuan dari yang

berwenag terlebih dahulu.

c.Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran

kas, yang meyimpan uang kas dan melakukan pengeluaran serta

mencatat pengeluaran kas.

Salah satu prosedur yang dapat digunakan untuk mengendalikan

diperlukan dokumen intern yang disebut voucher dan jurnal khusus yang

disebut buku voucher dan buku cek keluar.

Abu bumi dalam menyusun anggaran kas, membuat taksiran terperinci

mengenai setiap unsur penerimaan dan pengeluaran kas. Penerimaan kas

berasal dari penerimaan operasional dan operasional.

Pos-pos penerimaan operasional terdiri dari :

1. Tagihan hasil dari proses pencucian film dari konsumen

2. Tagihan dari photo studio

Pos-pos nan operasional terdiri dari ;

1. Jasa giro

2. Bea maerial

3. Bunga deposito

Adapun pengeluaran dibagi atas pengeluaran operasional dan non

operasional.

Pengeluaran operasional terdiri dari :

1. Biaya tenaga kerja

2. Biaya kantor

3. Biaya retribusi air

4. Biaya telepon

5. Biaya listrik

6. Biaya bahan kimia

7. Biaya perbaikan dan reparasi bangunan atau mesin

8. Pembelian barang atau pembayaran utang kepada supplier

Pengeluaran non operasional terdiri dari :

1. Investasi

2. Lain- lain operasional

Dalam penyusunan anggaran, setiap kepala bagian diinstruksikan untuk

menyuusun anggaran masing-masing. Penyusunan anggaran ini dilakukan

pada pertengahan bulan atau akhir tahun. Anggaran disusun berdasarkan

pengalaman-pengalaman tahun lalu dan rencana operasional dimasa yang

akan datang dengan melihat keadaan sekarang.

Anggaran dari masing-masing kepala bagian yaitu dimulai dari keadaan

fisik dan non fisik dari sub bagian, diajukan kepada pemilik. Pemilik

dengan dipimpin oleh pemilik untuk membahas anggaran tersebut. Setelah

selesai rapat bagian, anggaran tersebut akan diserahkan kepada kepala

bagian keuangan dan sb bagian pembukuan untuk ditinjau. Sub pembukuan

kemudian menganggarkan pendapatan, biaya pengeluaran perusahaan

secara keseluruhan yang dengan arus kas.

Dalam menyusun anggaran kas Abu bumi ini mengikuti pedoman yang

umum yaitu dengan meggunakan metode taksiran langsung penerimaan dan

pengeluaran kas. Metode ini merupakan taksiran terperinci mengenai setiap

unsur yang menyangkut penerimaan dan pengeluaran kas. Dan ini sangat

berguna untuk mengendalikan arus kas dengan cara membandingkan

realisasi dengan anggarannya.

Abu bumi menyusun penerimaan dan pengeluaran kas selama 4 bulan

pertama sari semester pertama dalam tahun 2005 sebagai berikut:

Penerimaan :

Juni . . . .Rp 16.000.000

Juli . . . .. . . .Rp 17.000.000

Agustus . . . .Rp 20.000.000

September . . . Rp 16.000.000

b. Penerimaan piutang yang terkumpul setiap bulannya :

Juni . . . .Rp 4.000.000

Juli . . . Rp 2.000.000

Agustus . . . .Rp 3.000.000

September . . . Rp 1.000.000

c.Penerimaan-penerimaan lainnya :

Juni . . . Rp 300.000

Juli . . . Rp 300.000

Agustus . . . .Rp340.000

September . . . . Rp 300.000

Pengeluaran :

a.Pembelian bahan secara tunai setiap bulannya :

Juni . . . .Rp 14.000.000

Juli . . . Rp 16.000.000

Agustus . . . .Rp 11.000.000

September . . . Rp 10.000.000

b. Pembayaran upah buruh setiap bulannya :

Juni . . . Rp 5.000.000

Juli . . . .Rp 5.000.000

Agustus . . . Rp 6.000.000

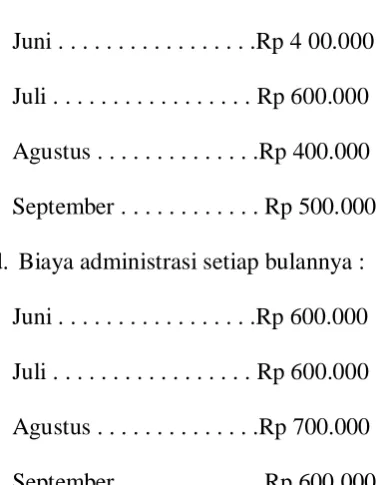

c.Pengeluaran untuk biaya setiap bulannya :

Juni . . . .Rp 4 00.000

Juli . . . Rp 600.000

Agustus . . . .Rp 400.000

September . . . Rp 500.000

d. Biaya administrasi setiap bulannya :

Juni . . . .Rp 600.000

Juli . . . Rp 600.000

Agustus . . . .Rp 700.000

September . . . Rp 600.000

e.Pembayaran pajak perseroan dalam bulan juli sebesar Rp. 300.000

Tabel 1 :

Abu bumi

PENERIMAAN DAN PENGELUARAN KAS

UNTUK BULAN YANG BERJALAN

PERIODE 2003 (000)

Keterangan Juni Juli agustus September

Penerimaan :

Hasil penjualan

Tunai Rp 16.000.000 Rp 17.000.000 Rp 20.000.000 Rp 16.000.000

Penagihan utang Rp 4.000.000 Rp 2. 000 Rp 3000 Rp 1.800

Penerimaan lain Rp 300 Rp 300 Rp 340 Rp 300

Jumlah penerimaan Rp.20.300 Rp 19.300 Rp. 23.340 Rp..18.100

Pembayaran upah Rp. 5.000 Rp. 5.000 Rp. 5.000 Rp. 5.000

Biaya penjualan Rp. 400 Rp. 6.000 Rp. 400 Rp. 500

Biaya Adm & umum Rp. 600 Rp. 600 Rp. 700 Rp. 600

Pembayaran pajak Rp. 300

Jumlah pengeluaran Rp. 20.000 Rp. 22.500 Rp.18.100 Rp.16.100

Surplus (defisit) Rp.300 (Rp.3200) Rp.5240 Rp 2000

Keterangan : Berdasarkan metode taksiran langsung atas penerimaan dan

Pengeluaran kas.

Sumber Abu bumi

Dalam pengawasan kas perusahaan ini menetapkan suatu peraturan prosedur

yangmencakup :

1. Penerimaan Kas

Dalam proses penrimaan kas dilakukan oleh customer service. Costumer service

melayani pelanggan yang datang untuk melakukan pencucian film dan photo studio

atau mengambil hasil yang sudah selesai diproses. Mencatat pembayaran tersebut

dalam register kas dan memberikan stempel lunas pada bon aau bill tersebut kepada

pelanggan setelah ditandatangani oleh pelanggan sebagai tanda bahwa film

yangdicuci atau photo pelanggan sudah diambil dan tidak dapat digunakan lagi

untuk pengambilan photo atau film.

2. Penyimpanan kas dan penyetoran ke bank

Uang hasil dari pendapatan jas tersebut pada sore harinyadihitung ulang oleh

costumer service untuk diserahkan kepada bagian accounting, jumlah uang itu harus

sama dengan data yang ada, lalu bagian accounting menyerahkan uang tersebut

kepada cashier untuk disimpan di brankas perusahaan dengan dengan disaksikan

rekening perusahaan yangada dibank. Hala ini dilakukan untuk menghindarikan

tetumpuknya uang kas dalam perusahaan dan juga dapat menghindarikan terjadinya

penyelewengan dan hilangnya uang perusahaan seperti :

a. Penyala gunaan uang oleh cashier

b. Terjadinya pencurian

c. Kebakaran dan lain-lain

Dalam melakukan perasi usahanya Abu bumi menggunakan jasa bank, sehingga

untuk mengeahui saldo kas di bank maka pada akhir bulan bank akan mengirimkan

rekening koran bank kepada perusahaan. Berdasarkan rekenng koran ini bagian

pembukuan membuat rekonsiliasi bank untuk dapat diketahui penyebab selisih saldo

kas menurut bank Abu bumi menggunakan tehnik rekonsiliasi yaitu menyesuaikan

saldo buku dan salso bank ke salso yang sbenarnya. Dengan menggunakan metode

ini buku kas dan buku bank sama-sama dikoreksi untuk mendapatkan saldo kas yang

benar.

3. Pengeluaran kas

Setiap pengeluaran kas pada Abu bumi dilakukan dengan cek dan pengeluaran uang

yang jumlahnya kecil dilakukan melalui dana kas kecil. Prosedur pengeluaran chek

adalah sebagai berikut :

Chasier membuat bukti kas yang diajukan oleh bagian yang membutuhkan cek

tersebut, kemudian bukti kas keluar dan segala pendukungnya diserahkan kepada kepala

bagian untuk diperiksa dan kemudian diserahkan kepada pemilik untuk disetujui dan

menandatangani cek tersebut. Sedangkan pengeluaran kas yang jumlahnya kecil dapat

dikeluarkan dengan persetujuan kepala bagian keuangan.

Rp. 2.000.000 sebagai kas kecil yang gunanya untuk menangani kebutuhan kas

perusahaan yang jumlahnya relatif kecil. Disamping itu pimpinan perusahaan juga

mengadakan hubunganbaik dengan bank serta dengan para supplier. Hal ini dilakukan

agar mudah bagi perusahaan untuk mendapatkan kredit dalam menghadapi kesulitan

keuangan, baik yang diduga maupun yang tak terduga.

B.Pengendalian Internal

Untuk melindungi kas dari pencurian dan penyalahgunaan, perusahaan harus

mengendalikan kas mulai dari diterimanya hingga disetorkan kebank, prosedur

semacam ini oleh (Warren, Carl.S ; Reeve, James.M;Fess, Philip.E,2005:363) disebut

pengendalian preventif (preventive control) sedangkan prosedur yang dirancang untuk

mendeteksi pencurian atau penyalahgunaan kas disebut pengendalian detektif (detective

control ) dalam pengertian tertentu, pengendalian detektif juga bersifat preventif

(mencegah)karena para karyawan akan berupaya menghindarkan pencurian atau

penyalahgunaan bila mereka mengetahui bahwa hal semacam itu kemungkinan besar

akan terungkap.

Menurut (Stice, Earl K; stice, James D; Skousen, K.Fred, 2004 :499)karakteristik

dasar dari sistem pengendalian adalah sbb:

1) Tanggung jawab yang diserahkan secara khusus untuk menangani tanda terima

kas.

2) Pemisahan pemisahan penanganan dan pencatatan tanda terima kas.

3) Penyimpanan harian semua kas yang diterima

4) Sistem voucher untuk mengendalikan pembayaran kas.

5) Audit inernal dalam jangka waktu yang tidak tentu

6) Catatan ganda untuk kas di bank dan dipembukuan, dengan

Menurut (Weygand, Jerry.J;kieso,Donald.E;Kimmel, Paul.D.2007:454)

pengendalian internal (internal control)mencakup rencana organisasi serta

metode-metode terkait dan pengukuran yang diadopsi perusahaan untuk :

1. Melindungi aset dari pencurian, perampokan, dan penyelahgunaan oleh

karyawan

2. Meningkatkan keakuratan dan kebenaran pencatatan akutansi. Hal ini dapat

dilakukan dengan menurunkan resiko kesalahan ( kesalahan yang tidak

disengaja) dan ketidak teraturan (kesalahan yang disengaja dan

kesalahanpahaman) dalam proses akutansinya.

1. Prinsip-prinsip Pengendalian Internal

Menurut (weygendt.Jerry.J;Kieso,Donald.E;Kimmel,aul D.2007:455) pengukuran

engendalian internal bervariasi tergantung pada ukurandan jenis perusahaan serta

filosofi pengendalian manajemen, beberapa prinsip tersebut yakni :

a. Pembentukan tanggungjawab

Karakteristik penting dalam pengendalian internal adalah penyerahan

tnggungjawab kepada karyawan tertentu. Pengendalian akan paling efektif jika

hanya seseorang yang bertanggungjawab pada sebuah pekerjaan tertentu.

b. Pemisahan tugas

Pemisahan tugas (disebut juga pemisahan fungsi atau pembagian kerja)

merupakan hal yang tidak terletakkan dalam sistem pengendalian internal. Ada

dua penerapan yang umum dari prinsip ini :

1. Aktivitas-aktivitas terkait seharusnya ditugaskan ke orang yang

berbeda-beda.

2. Penciptaan akutansibilitas (dengan pencatatan) atas aset yang seharusnya

c. Prosedur Dokumentasi

Dokumen memberikan bukti bahwa transaksi sudah terjadi dengan

membubuhkan tandatangan (inisial)pada dokumen, pihak yang

bertanggungjawab atas transaksi atau peristiwa dapat diidntifikasi.

d. Pengendalian Fisik, mekanik, dan elektronik

Penggunaan pengendalian fisik, mekanik, dan elektronik adalah penting

penting. Pengendalian fisik sangat terkait dengan perlindungan aset.

Pengendalian mekanik dan elektronik juga melindungi aset; sebagian

mempertinggi keakuratan dan kebenaran pencatatan akutansi.

e. Verifikasi internal independen

Sebagian besar pengendalian internal memberikan verifikasiinternal

indefenden. Prinsip ini melibatkan tinjauan, perbandingan, dan rekonsiliasi

data yang dibuat oleh karyawan lain. Untuk mendapatkan manfaat yang

maksimal dari verifikasi internal independen :

1. Verifikasi seharusya dilaksanakan setiap periodik atau mendadak

2. Verifikasi seharusnya dilaksanakan oleh seorang yang independenatas

karyawan yang bertanggung jawab atas informasi terkait.

3. Perselisihan dan pengecualian seharusnya dilaporkan di tingkat

manajemen yang dapat memberikan tindakan korektif.

Di perusahaan besar, verifikasi internal independen sering ditugaskan kepada

aditor internal. Auditor internal adalah karyawan perusahaan yang mengevaluasikan

secara berkesinambungan tingkat efektivitas sistem pengendalian perusahaan.

f. Pengendalian lainnya

Pengendalian lainnya meliputi :

Pengikatan melibatkan perolehan asuransi perlindungan atas ketidak

tepatan penggunaan aset oleh karyawan yang tidak jujur. Hal ini

merupakan metode knstribusi atas penjagaan aset melalui dua cara :

• Pertama, perusahaan asuransi dengan cermat menyaring semua

individu sebelummemsukkanya kedalam kebijakan dan mungkin

menolak aplikasi yang berisiko.

• Kedua, mengikat karyawan dengan pejelasan bahwa perusahaan

asuransi akan menuntut dengan tegas semua pihak yang diduga

terlibat.

b. Merotasi tugas karyawan dan meminta karyawan untuk mengambil cuti

Metode ini didesain untuk mencegah karyawan dari segala usaha

pencurian karena mereka tidak akan mampu menyembuyikan kesalahan

mereka secara permanen. Kebanyakan penggelapan di bank ditemukan

ketika pelaku sedang cuti atau ditugaskan di tempat yang baru

2. Keterbatasan Pengendalian Internal

Sistem pengendalian internal perusahaan umumnya didesain untuk memberikan

jaminan yang logis bahwa aset telah dijaga dengan tepat dan pencatatan akutansi

dapat diandalkan. Konsep jaminan yang logis didasarkan pada premis bahwa biaya

ntuk mengadakan prosedur pengendalian internal seharusnya tidak melebihi manfaat

yang diharapkan.

Menurut (weygendt.Jerry.J;Kieso,Donald.E;Kimmel,aul D.2007:460)

faktor-faktor penting dalam setiap pengendalian internal adalah :

1. Unsur manusia

Sistem yang baik dapat menjadi tidak efektif jika karyawan kelelahan,

2. Ukuran usaha

Diperusahaan kecil, mungkin akan sulit memisahkan tugas atau membuat

verifikasi internal independen

Dalam melaksanakan operasi usahanya Abu bumi menggunakan jasa bank,

sehingga untuk mengetahui saldo kas di bank maka pada kahir bulan bank akan

mengirimkan rekening koran bank kepada perusahaan. Berdasrkan rekening koran

ini bagian pembukuan membuat rekonsiliasi bank untuk dapat diketahui penyebab

selisih saldo kas menurut bank dan salso kas menurut perusahaan.

Dalam melakukan rekonsiliasi bank Abu bumi menggunakan tehnik

rekonsiliasi yaitu menyesuaikan saldo buku dan saldo bank ke saldo

sebenarnya.dengan menggunakan metode ini buku kas dan buku bank sama-sama

dikoreksiuntuk mendapatkan saldo kas yang benar. Hal-hal yang biasanya menjadi

penyebab terjadinya perbedaan antara saldo menurut catatan bank dengan saldo

menurut catatan kas adalah sebagai berikut :

1. Elemen-elemen yang oleh perusahaan sudah dicatatat sebagai penerimaan

uang tetapi belum dicatat oleh bank, misalnya : setoran yang dikirimkan ke

bank pada akhir bulan namun belm diterima bank sampai bulan berikutnya

(setoran dalam perjalanan), atau setoran yang diterima oleh bank pada

akhir bulan, karena laporan bank sudah terlanjur dibuat (setoran dalam

perjalanan).

2. Elemen-elemen oleh perusahaan sudah dicatat sebagai penerimaan oleh

bank tetapi belum di catat oleh perusahaan. Contoh : bunga yang

diperhitungkan oleh bank terhadap simpanan, tetapi belum dicatat dalam

dicatatoleh bank sebagai penerimaan tetapi perusahaan belum

mencatatnya.

3. Elemen-elemen yang sudah dicatat oleh perusahaan sebagai pengeluaran

namun bank belum mencatatnya. Misalnya : cek-cek yang beredar (out

standing cheks) yaitu cek yang sudah dikeluarkan oleh perusahaan dan

sudah dicatat sebagai pengeluaran kas tetapi oleh yang menerima belum di

uangkan ke bank sehingga bank belum mencatatnya sebagai pengeluaran.

Atau chek yang sudah ditulis dan sudah dicatat dalam jurnal pengeluaran

uang tetapi ceknya belum diserahkan kepada yang dibayar maka cek

tersebut belum merupakan pengeluaran oleh karena itu, jurnal pengeluaran

kas harus dikoreksi pada akhir periode.

4. Elemen-elemen yang sudah dicatat oleh bank sebagai pengeluaran tetapi

belum dicatat oleh perusahaan, misalnya : cek dari langgan yang ditolak

oleh bank karena kosong tapi belum dicatat oleh perusahaan. Atau bunga

yang diperhitungkan atas overdraft (saldo kredit kas) tetapi belum dicatat

oleh perusahaan.

Selain keempat hal tersebut diatas, perbedaan saldo kas dengan saldo kas

menurut laporan bank bisa juga terjadi karena akibat kesalahan-kesalahan.

Kesalahan-kesalahan ini bisa timbul dalam catatat perusahaan maupun dalam

catatat bank. Untuk dapat membuat rekonsiliasi laporan bank, kesalahan-kesalahan

yang ada harus dikoreksi. Rekonsiliasi bank dapat dibuat dalam 2 cara yang

berbeda yaitu :

1. Rekonsiliasi saldo akhir yang bisa dibuat dalam 2 bentuk :

b. Laporan rekonsiliasi saldo bank kepada saldo kas

2. Rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo akhir yang

bisa dibuat dalam 2 bentuk :

a. Laporan rekonsiliasi saldo bank kepada saldo kas (4 kolom)

b. Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan

saldo yang benar (8 kolom)

Setiap akhir bulan setelah tutup buku, bagian akutansi membandingkan saldo

rekening perusahaan yang ada di bank dengan saldo buku perusahaan secara teori

jumlah saldo ini harus sama, tetapi dalam prakteknya selalu terdapat selisih antara

saldo buku perusahaan dengan saldo bank. Oleh karrena itu perlu dibuat

rekonsiliasi bank. Tujuan rekonsiliasi bank ini adalah :

1. Sebagai alat untuk mengungkapkan perbedaan saldo kas di bank dan

saldo kas perusahaan.

2. Menciptakan prosedur-prosedur yang dapat mencegah atau memperkecil

kesempatan berbuat curang.

Abu bumi dalam menerapkan sistem pengawasan intern menyelenggarakan

sistem akutansi yang telah dirancang sedemikian rupa sesuai dengan kebutuhan

perusahaan. Untuk melihat lebih jauh prosedur-prosedur yang ditetapkan

sehubungan dengan pengawasan intern kas dalam perusahaan, ada baiknya kita

melihat struktur organisasi perusahaan yang berhubungan pengelolaan kas.

Bagian-bagian yang berhubungan dengan pengelolaan kas terlihat dalam

Bagian keuangan ini terdiri dari tiga bagian yaitu :

a. Bagian kas yang disebut coustumer service

Bertugas untuk melayani setiap konsumen yang datang untuk mengambil

film yang belum diproses atau sudah diproses. Mengumpulkan seluruh

penerimaan sebelum diserahkan padan cashier.

b. Cashier

Bertugas menerima semua penerimaan kas dari bagian coustumer service

dengan membuat nota penerimaaan kas atau bank dan pada hari kerja

berikutnya menyetor hasil penerimaan kas ke bank dan menyerahkan

nota tersebut ke bagian pembukuan.

c. Accounting

Bertugas mencatat semua penerimaan dan pengeluaran kas, memeriksa

dan mengawasi buku jurnal dan perhitungan harga pokok serta

kesesuaian buku pembantu dan buku besar, menganalisa kesimpulan serta

mnganalisa unsur-unsur pengalokasian biaya, meninjau kembali

pembukuan.

Penggunaan sistem voucher

Pembuatan voucher dilakukan oleh sub bagian pembukuan berdasrkan bukti

pendukung dan ditandatangani oleh bagian keuangan.

Penggunaan dana kas kecil

Dana kas kecil adalah uang kas yang disediakan untuk membayar

pengeluaran-pengeluaran kas yang jumalahnya relatif kecil dan tidak ekonomis bila dibayar

yang bertanggung jawab terhadap pembayaran dari dan ini dan terhadap jumlah

dana kas kecil. Jika jumlah kas kecil tinggal sedikit, cashier kas kecil akan

meminta agar danayaditambah. Penambahan dana kas kecil kadang-kadang

dilakukan setiap periode tertentu. Dalam hal ini pihak manajemen Abu bumi

menentukan dana kas kecil adalah sebesar Rp. 2.000.000,00

Pemeriksaan dengan tiba-tiba

Sub bagian pengelolaan kas membuat laporan secara rutin laporan penerimaan

laporan pengeluartan kas. Untuk memastikan apakah saldo kas memang benar,

maka kepala bagian keuangan melakukan pemeriksaan secara tiba-tiba.

Pemeriksaan ini dilakukan minimal dua bulan sekali yang waktunya tidak

ditentukan.

Pemeriksaan meliputi ketetapan catatan akutansi dalam buku besar dan

perhitungan fisik kas. Prosedur penerimaan dan engeluaran kas juga tidak luput

dari pemeriksaan untuk meneliti apakah prosedur yang dijalakan sesuai dengan apa

yang ditetapkan. Dengan adanya pemeriksaan ini diharapkan melindungi harta

perusahaan dengan baik dan mendorong agar setiap prosedur yang telah ditetapkan

dilakukan sesuai dengan sebagaimana mestinya.

3. Pengawasan Intern Penerimaan Kas

Agar pengawasan kas sesuai dengan kebijakansanaan perusahaan maka arus kas

masuk dan keluar harus diawasi.

Sumber penerimaan kas dalam perusahaan berasl dari penerimaan kas dari

piutang.dalam pengendalian intern yang baik, setiap penerimaan kas disetor dalam

jumlah penuh kebank pada hari kerja berikutnya. Tapi tidak diperkenankan

Dengan demikan catatan penerimaan kas dapat direkonsiliasikan dengan catatan kas

perusahaan dengan catatan setoran kebank yang dapat direkening korakan. Dengan

kata lain catatan kas perusahaan dapat dicek ketelitiannya dengan cara

membandingkannya dengan catatan bank.

Pengawasan intern penerimaan kas pada Abu bumi dapat dijelaskan sebagai

berikut :

a. Fungsi yang menerima kas dari langganan adalah costumer service dan

costumer service menyerahkan langsung setiap penerimaan yang diterimam

dari konsumen kepada cashier.

b. Cashier menerima kas dan menerima data dari costumer service yang

jumlahnya sama dengan data yang ada dari costumer service yang jumlahnya

sama dengan data yang ada kemudian membuat daftar laporan rangkap tiga,

satu untuk bagian pembukuan, satu untuk kepala bagian dan satu lagi untuk

cashier.

Berdasrkan laporan ini bagia pembukuan melakukan pencatatan penerimaan

kas dengan jurnal :

Kas Rp XXX

Piutang usaha Rp XXX

c. Bagian pembukuan setiap harinya menerima daftar jumlah piutang dari

cashier.

Bagian pembukuan akan mencatatat piutang ini dengan jurnal :

Piutang Rp XXX

Pendapatan kotor Rp XXX

e. Pada waktu tutup kas kebenaran buku kas, bukti-bukti pendukung dan saldo

kas yang ada diperiksa oleh kepala bagian keuangan :

f. Seluruh penerimaan setiap hari disetorkan ke bank oleh cashier

g. Setiap saldo kas dilaporkan oleh kepala bagian keuangan kepaa pemilik

h. Apabila suatu hari cashier tidak dapat meyetorkan kas kebank karena bank

telah tutup, maka kas tersebut disimpan dibrankas perusahaan yang dilakukan

oleh cashier, disaksikan oleh kepala bagian keuangan dan kunci disimpan

oleh kepala bagian keuangan.

i. Yang melakukan rekonsiliasi bank adalah bagian akutansi.

4. Pengawasan intern pengeluaran kas

Pengawasan intern yang baik mengharuskan setiap pengeluaran kas dilakukan

dengan cek dan untuk pengeluaran yang tidak biasa dilakukan dengan cek (karena

jumlahnya relatif kecil), dilakukan dengan melalui dana kas kecil. Pengeluaran kas

dengan cek dapat menghindari terjadinya penyalahgunaan akan kas, karena kas tersebut

akan langsung diterima oleh perusahaan yang berhak menerimanya dan memungkinkan

dikibatkannya oihak ketiga (dalam hal ini bank), untuk ikut serta mengawasi

pengeluaran kas perusahaan. Dengan demikian pengeluaran kas ini tidak hanya

menyangkut pengeluaran kas dengan cek saja, sedangkan pengeluaran kas yang tidak

dapat dilakukan dengan cek dilakukan dan diatur dengan sistem dana kas kecil.

Adapun fungsi yang terkait dalam prosedur pengeluaran kas dengan cek adalah :

1. Fungsi yang memerlukan pengeluaran kas

2. Fungsi kas

3. Fungsi akutansi

Pengawasan intern pengeluaran kas yang diterapkan oleh Abu bumi dapat

dijelaskan sebagai berikut :

a. Perusahaan ini dalam melakukan pembayaran menggunakan voucher

b. Bagian pembukuan membuat voucher rangkap dua atas pembelian kreit

dan diserahkan kepada kepala bagian keuangan untuk diperiksadan

dibukukan.

c. Voucher dan seluruh lampirannya berupa faktur atau kwitansi tersebut

diserahkan kepada pemilik intuk disetujui dikeluarkan

d. Voucher tersebut tidak akan berlaku bila salah sau tidak

menandatanganinya

e. Voucher yang sudah ditandatangani dikembalikan kepada kepala bagian

keuangan. Dan apabila voucher telah siap untuk dibayarkan maka voucher

tersebut diserahkan kepada cashier untuk dibuatkan cek.

f. Lalu cek beserta voucher diserahkan pada kepala bagian keuangan untuk

diperiksa kebenaran jumlahnya apakah telah sesuai dengan chek dan

membukukan cek tersebut dalam register cek

g. Cek dan voucher tersebut diserahkan kepada cashier untuk dibayarkan,

sipenerima cek harus menandatangani voucher dan cek tersebut

h. Kemudian cek tersebut diserahkan kepada cashier untuk dibayrkan,

sipenerima cek harus menandatangani voucher sebesar cektersebut

i. Kemudian voucher yang telah ditandatangani tersebut satu lembar

diberikan kepada bagian akutansi.

BAB III

ANALISA DAN EVALUASI

Dalam aktiva perusahaan, kas adalah aktiva paling lancar sehingga dalam neraca,

dicantumkan pada urutan pertama dari pos yang merupakan aktiva lancar yang berarti bahwa

kas yang tersedia atau pun simpanan komersial yang ada di bank ataupun dimana saja dan

bebas dipakai tanpa memerlukan jangka waktu yang lama.

Syarat suatu elemen diterima yang dapat disamakan dengan kas adalah :

1. Dapat diterima setiap saaat sebagai alat pembayaran, khususnya dikalangan bisnis.

2. Dapat disetor sebagai atau kedalamrekening gioro dibank pada setiap saat sesuai

dengan nilai nominalnya.

Abu bumi telah menetapkan pilihan yang dianggap sebagai metode yang paling efektif

sesuai dengan keadaan dan kondisi perusahaan. Adapun pengawasan intrn kas yang diterpkan

dalam perusahaan ini adalah sebagai berikut :

1. Menyetorkan setiap hari penerimaan kas dan melakukan rekonsiliasi

Abu bumi menyetorkan semua penerimaan kas kebank setiap hari.ha; ini dilakukan

untuk menghindarkan tertumpuknya uang kas dalam perusahaan dan juga dapat

menghindari terjadinya peyelewengan dan hilangnya uang perusahaan seperti :

penyalahgunaan uang oleh kasir, terjadinya pencurian, kebakaran dan lain-lain. Abu

bumi melaksanakan hal ini dalam mengawasi penerimaan kas perusahaan.

Bila dilihat secara seksama prosedur penerimaan dan pengawasan kas perusahaan

ini telah memenuhi kriteria pokok untuk tercapainya suatu sistem pengawasan intern

yang baik, dimana telah terdapat adanya pemisahan ugas antara fungsi penerimaan,

fungsi pencatatan dan fungsi penyimpangan kas. Hal ini dapat terlihat dari pemisahan

pencatatan transaksi yang berkenaan denga kas dilakukan oleh bagian pembukuan dan

yang melakukan penyimpangan kas yang dilakukan oleh bank.

2. Penggunaan sistem voucher

Abu bumi telah menerapkan dengan benar sistem voucher dimana setiap

pengeluaran kas dilakukan dengan cek dan pengeluaran kas yang kecil yang

pengeluarannya harus diketahui oleh pemilik.

3. Sistem dana kas kecil

Pembahasan dana kas kecil dapat dilakukan melalui 2 metode yaitu :

a. Sistem imprest

Dengan sistem ini jumlah uang dalam rekening kas kecil selalu tetap, yaitu

sebesar cek yang diserahkan kepada cashier kas kecil untuk membentuk dana

kas kecil. Apabila jumlah dana kas kecil tinggal sedikit dan juga pada akhir

periode, cashier kas kecil minta pengisian kas kecilnya sebesar jumlah yang

sudah dibayar melalui kas kecil.pengisian kembali dana kas kecil pada akhir

periode dilakukan agar biaya-biaya yang sudah dibayr dari kas kecil bisa

dicatatat karena dalam sistem imprest pengeluaran-pengeluaran kas kecil baru

dicatatat pada saat pengisian kembali.

b. Sistem flukt uasi

Perbedaan sistem ini dengan sistim imprest adalah metode ini saldo rekening

kas kecil tidak tetap, tetapi berfluktuasi sesuai dengan jumlah pengisian kembali

dan pengeluaran-pengeluaran kas kecil. Dengan meode ini setiap terjadi

pengeluaran langsung dicatatat.

Pemeriksaan oleh auditor secara kontiniu pada waktu yang tidak ditentukan dan

dilakukan secara tiba-tiba, merupakan suatu langkah bagian dari sistem pengawasan

kas. Abu bumi melakukan hal ini guna melakukan pagawasan intern kas.

Pada abu bumi pemeriksaan dengan tiba-tiba dilakukan oleh manager accounting

and finance. Dilihat dari kelayakanya kedua bagian ini kurang layak karena untuk

memeriksa kas perusahaan karena keduanya terlibat langsung dalam pengelolaan kas.

Seharusnya perusahaan ini menggunakan tenaga internal audit yang diperlukan untuk

melakukan pengawasan intern, tetapi Abu bumi belum mempunyai internal audit secara

khusus.

A. Pengawasan intern kas

Sebagian besar pengukuran akutansi didasarkan atas arus kas dimasa yang lalu,

masa kini, dan masa yang akan datang. Apabila diperhatikan item-item dalam

neraca maka kas mempunyai ciri-ciri sebagai berikut :

a. Mudah digunakan

b. Tidak mempunyai tanda khusus yang dapat menunjukkan siapa pemiliknya

c. Mempunyai fisik yang kecil, mudah disimpan atau disembuyikan.

Disebabkan ciri-ciri diatas maka biasanya kas selalu menjadi objek

penyelewengan dana kalau sudah terselewengkan. Biasanya sukar untuk

menemukannya kembali, oleh sebab itu perlu dibuat suau sistem pengawasan intern

terhadap kas agar penyelewengan dapat dihindari aau setidaknya dapat diperkecil.

Kerugian yang terjadi akibat adanya penyelewengan terhadap kas hanya dapat dicegah

dengan melakukan pengawasan yang ketat mulai dari kas tersebut diterima dari

pelanggan sampai saat disimpan direkening perusahaan.

Penyusunan suatu prosedur penerimaan kas harus memperhatikan pemisahan

pencatatannya. Penerima kas harus didukung oleh bukti-bukti atau formulir-frmulir

yang telah ditentukan dengan baik.

Adapun hal yang perlu diperhatikan agar pengawasan intern kas dalkamk

peruksahaan dapat berjalan dengan baik adalah sebagai berikut :

a. Tanggung jawab untuk menangani penerimaan kas dilimpahkan secara

spesifikasi pada suatu orang yang bertujuan untuk dapat mempertanyakan dan

mengidentifikasikan pada pemegang kas bila terdapat kekurangan hasil

penjualan.

b. Setiap penerimaan kas terlebih dahulu dicatatat dan dihitung ketetapan jumlah

kas dengan data penjualan sebelum diserahkan ke cashier untuk disimpan dan

pada hari kerja berikutnya disetorkan ke rekening perusahaan di bank

c. Pemisahan orang yang mencatatat penerimaan kas dengan orang yang

menangani fisik kas.

d. Penerimaan kas setiap hari sebaiknya langsung disetorkan kebank

e. Dalam melakukan rekonsiliasi, harus dilakukan oleh orang yang tidak

menangani kas atau orang yang menyelenggarakan pembukuan.

f. Tanggung jawab untuk penerimaan kas, pencatatan kas dan penyimpanan kas

harus dipisahkan.

Dan juga dikatakan bahwa semua penerimaan kas yang harus dibuat bukti

penerimaan kas dan diotorisasi yang berwenang dan adanya perhitungan yang

secara mendadak jumlah uang kas oleh staf independent serta adanya rotasi

pegawai yang bertugas dalam pengelolaan kas.

sama halnya dengan intern penerimaan, maka dalam pengawasan intern

pengeluaran kas, dilakukan hal-hal berikut :

a. Setiap pembayaran kas harus mendapat otorisasi dari pejabat yang berwenang.

b. Cek yang ditarik harus beruntun sesuai dengan nomornya dan semua nomor

yang dipergunakan atau dibatalkan harus dipertanggung jawabkan

c. Semua cek yang ditarik untuk pembayaran harus ditandatangani oleh dua

orang secara bersama-sama

d. Adanya faktur-faktur dan dokumen-dokumen yang disetujui untuk melakukan

pembayaran

e. Faaktur yang dibayar harus dibubuhi tanda lunas

f. Pemisahan orang yang menangani cek dengan orang yang menyimpan cek

Pengeluaran kas dengan cek dapat menghidari terjadinya penyalahgunaan akan

kas dan kas tersebut akan langsung diterima oleh perusahaan yang berhak

menerimanya dan kemungkinan dilibatkannya pihak ketiga ( dalam hal in bank),

untuk ikut serta mengawasi pengeluaran kas perusahaan. Dengan demikian

pengeluaran kas ini tidak hanya menyangkut pengeluaran kas dengan cek saja,

sedangkan pengeluaran kas yang tidak menggunakan cek diatur dengan sistem dana

kas kecil.

Pada Abu bumi pengawasan penerimaan dan pengeluaran biaya dibagi atas dua

kategori yaitu :

a. Pengawasan terhadap orang yang mengelola kas yaitu :

• Fungsi pengeluaran kas dilakukan oleh cashier dab fungsi pencatatan

pengeluaran kas dilakukan oleh sub bagian pembukuan. Kedua fungsi

• Didalam Abu bumi ditetapkan pejabat-pejabat tertentu yang

berwenang menandatangani cek, giro, dan alat pembayaran lainnya

• Penandatanganan cek hanya dilakukan oleh pemilik

• Yang melakukan rekonsiliasi bank adalah akutansi dan bagian kas dan

menandatangani cek atau menyetujui pembayaran adalah pemilik,

kedua fungsi ini dilakukan oleh dua orang yang berbeda.

• Seluruh bukti pengeluaran kas ditandangani leh kepala bagian dan

pemilik sebagai bukti bahwa pengeluaran kas diketahui dan disetujui

oleh pemilik.

• Sebelum melakukan pengeluaran kas, cashier harus terlebih dahulu

meneliti bukt i-bukti pendukungnya apakah sudah memenuhi syarat

pembayaran

• Apabila pembayaran telah dilakukan, maka semua dokumen

pendukung harus diberi cap agar tidak dapat digunakan lagi.

b. Pengawasan terhadap titik kas yaitu :

• Pada waktu tutup buku kas, diadakan pemeriksaan terhadap saldo uang

kas dan bukti-bukti pendukungnya oleh pemilik

• Semua penerimaan kas setiap hari disetorkan ke bank

• Cashier membuat laporan penerimaan dan pengeluaran kas setiap hari]

Dari uaraian diatas, dapat dikatakan bahwa sistem penerimaan dan pengeluaran kas

yang diterapkan oleh perusahaan ini sudah cukup baik. Dimana setia penerimaan kas yang

diterima oleh cashier langsung disetorkan oleh cashier dan dibuat bukti penerimaan berupa

voucher penerimaan yang diotorisasi oleh yang berwenang. Namun dalam hal ini pihak

perusahaan melakukan perhitungan jumlah uang kas yang sudah ada dalam perusahaan secara

mengelola kas sehingga ini merupakan kekurangan atau kelemahan dari struktur pengawasan

intern yang ada dalam perusahaan.

Dan setelah dibandingkan dengan sistem pengeluaran kas yang diterapkan pada Abu

bumi dapat dikatakan sudah cukup baik. Ini terlihat dengan adanya bukti-bukti yang

mendukung pengeluaran kas dan kemudian dibuat voucher pengeluaran kas yang sudah

diotorisasi dan disetujui oleh pihak yang berwenang.

Dari penjelasan-penjelasandiatas terlihat bahwa pengawasan intern kas perusahaan

ini telah menerapkan segi yang paling penting terhadap penganan kas yaitu penganan

terhadap orang yang mengelola kas maupun menangani terhadap fisik itu sendiri. Suatu

sistem akutansi yang baik harus memperhatikan kedua segi tersebut diatas untuk tujuan

BAB IV

KESIMPULAN DAN SARAN

Pada bab terakhir ini, penulis akan merumuskan kembali pembahasan dalam bentuk

kesimpulan serta mencoba memberikan saran yang diharapkan akan bermanfaat bagi

perusahaan ini.

Kesimpulan dan saran ini didasarkan atas uraian tentang perencanaan dan pengawasan kas

ditinjau dari sudut teori serta analisa terhadap pelaksanaan perencanaan dan pengawasan kas

dalam perusahaan ini.

A. Kesimpulan

Perencanaan dan pengawasan kas pada perusahaan ini, telah dilaksanakan dengan

baik, hal ini dapat terlihat dengan jelas yaitu sebagai berikut :

1. Perusahaan ini telah mempunyai struktur organisasi yang cukup memadai.

Hal ini dapat terlihat dengan adanya pembagian aktivitas kerja, pemisahan fungsi

dan tanggung jawab serta pendelegasian wewenang yang jelas dalam perusahaan,

dalam struktur oraganisasi terdapatadanya pembagian kerja yang akan menjelaskan

apa yang akan dikerjakan. Disamping itu juga terdapat kesatuan perintah organisasi

yang menjelaskan batas wewenang yang diberikan kepada seseorang dalam

melaksanakan tugas pekerjaannya, sehingga tidak ada kesimpangsiuran dalam hal

pemberian perintah.

2. Guna memperbesar semua kegiatan organisasi perusahaan telah menetapkan suatu

sistem pengawasan intern. Secara umum sistem pengawasan intern kas dalam

perusahaan telah dilaksankan dalamperusahaan ini. Dinilai sudah cukup baik

memadai karena telah melaksanakan tehnik pengawasan intern kas yang baik yaitu

a. Menyetorkan semua penerimaan kas ke bank setiap hari dan melakukan

b. Menciptakan prosedur-prosedur yang dapat mencegah dan memperkecil

kesempatan untuk berbuat curang

c. Menggunakan sistem voucher

3. Proses penyusunan anggaran kas dimulai dari setiap bagian yang ada berarti

melibatkan unsur yang ada dalam perusahaan dengan kebutuhan masing-masing.

4. Sumber penerimaan kas pada anggaran kas dikelompokkan atas penerimaan

operasional dan non operasional demikian juga dengan pengeluaran kas.

5. Pengawasan kas pada perusahan ini telah dilakukan dengan baik, hal ini dapat

dilihat bahwa dalam proses peangawasan anggaran kas disamping berguna sebagai

alat pengontrol penerimaan dan pengeluaran kas juga berguna sebagai alat untuk

mengukur efisiensi dan efektifitas perusahan yaitu dengan membandingkan

anggaran dengan realisasinya

6. Sistem pengawasan fisik kas pada perusahaan sudah cukup bai, dimana semua

penerimaan kas setiap hari disetorkan ke bank pada hari kerja berikutnya sehingga

tidak terdapat uang kas yang tertumpuk di dalm perusahaan.

7. Laporan kas dibuat setiap hari sehingga keadaan keuangan perusahaan dapat

diketahui setiap hari

8. Adanya penggunaan dana kas kecil untuk menangani kebutuhan perusahaan

sehari-hari yang jumlahnya relatif kecil, sehingga dapat mencegah dan memperkecil

penyelewengan atau kecurangan terhadap kas hingga penggunaan kas lebih efesien

B. Saran

Penulis menyadari bahwa penulisan ini masi8h bjauh dari sempurna, dengan

pengetahuan yang dimiliki oleh penulis masih sangat terbatas. Namun penulis menilai

bahwa secara umum pelaksanaan perencanaan dan pengawasan kas pada perusahaan

sumbangan pemikiran atau saran yang diharapkan dapat bermanfaat bagi pimpinan

perusahaan dalam mengambil keputusan.

Penulis akan memberikan saran yang bertitik tolak dari perbandingan hasil penelitian

pada perusahaan ini seperti diuraikan dengan teori-teori yang berkaitan dengan

perencanaan dan pengawasan kas, yaitu sebagai berikut :

1. Meskipun struktur organisasi perusahaan sudah cukup baik, tetapi dengan melihat

aktivitas perusahaan yang cukup luas maka dianjurkan untuk meningkatkan

kualitas yang menangani bidang-bidang yang memerlukan keahlian untuk

mendukuing terlaksananya praktek-praktek yang sehat. Dengan cara dibuatnya

peraturan-peraturan pad karyawan dengan mendatangkan ahli dan lain sebagainya.

2. Pelayanan umum seperti perusahaan ini, diharapkan atau dituntut semua karyawan

yang bekerja pada bidangnya masing-masing memiliki sikap profesionalisme

yaitu sikap prilaku yang mampu mengaktulisasi keahlian (skill) dalam setiap

tugasnya dengan penuh tanggung jawab dan dedikasi dan loyalitas yang tinggi.

Maka unsur manusia dalam organisasi perusahaan ini harus ditangani secara

cermat dan teliti sehingga segala kemampuan, waktu dan tenaganya benar-benar

dapat dimanfaatkan secara produktif, yaitu dengan cara menempatkan

orang-orang dapat bekerja sesuai dengan kemampuannya dan keahliannya sehingga

t5idak terjadi interfensi antar bagian dalam perusahaan tersebut.

3. Penulis melihat adanya lonjakan penjualan yang luar biasa pad bulan agustus jadi

perlu kiranya dilakukan pengawasan yang lebih ketat pada bulan itu atau

melakukan pemeriksaan dengan tiba-tiba minimal dalm 1 bulan 3 kali guna

memperkecil penyelewengan terhadap kas.

4. Tempatkan orang yang mempunyai loyalitas tinggi dalam perusahaan, hal ini

setia bekerja pada perusahaan. Dengan loyalitas itu maka perusahaan jika

meberikan pelatihan-pelatihan tidak akan sia-sia.

5. Menurut penulis perlu kiranya ada internal secara khusus pada perusahaan yang

berkedudukan langsung diatas kepala bagian keuangan. Hal ini didasarkan atas

pertimabangan independensinya, dengan adanya internal auditor diharapkan dapat

membantu tujgas pimpinan perusahaan dalam memberikan informasi yang cepat

dan tepat, karena internal auditor dapat memantau seluruh pelaksanaan kerja tiap

DAFTAR PUSTAKA

Weygandt, Jerry J and Kieso, Donald E and Kimmel, Paul D, Accounting Principles

Pengantar Akutansi, Edisi Ketujuh, Penerbit Salemba Empat, Jakarta, 2007

Ikatan Akuntan Indonesai, Standar Akutansi Keuangan, penerbit salemba Empat, Jakarta,

2007

Kieso, E Donald and Weygand, Jerry J and Warfierld, D Terry, Akutansi Intermediate,

Edisi Kesepuluh, Penerbit Erlangga, Jakarta, 2002

Nafarin, Penganggaran Perusahaan, Edisi Ketiga, penerbit Salemba Empat, Jakarta, 2007

Nazir, Moh, Metode Penelitian, Cetakan keenam, penerbit Ghalia Indonesia, Bogor Selatan

M, Muhamad, Metodologi Penelitian Ekonomi Islam, Edisi kesatu, penerbit PT. Raja

Grafindo Persada, Jakarta.

Mulyadi, Sistem Perencanaan Dan Pengendalian Manejemen, Edisi ketiga, penerbit

Salemba Empat, Jakarta.

Stice,earl K and Stice, James D and Skousen, K. Fred, Akutansi Intermediate, Edisi Kelima

belas, penerbit salemba empat, Jakarta, 2004

Warren, Carl S: Reeves, James M;Fess,Philip E, Pengantar Akutansi, Edisi ke21, Salemab

empat, Jakarta, 2005

Ginting, Paham dan Helhi Syafrizal, Filsafat Ilmu dan Metode Riset, penerbit USU press,