UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM DIPLOMA III

MEDAN

ANALISIS LAPORAN KEUANGAN

PADA PT. BANK SUMUT

MEDAN

SKRIPSI MINOR

Diajukan Oleh :

YENNI HASTINI

052102002

D III AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahiim

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya kepada penulis untuk dapat menyelesaikan

Pendidikan Program Diploma III Jurusan Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara, serta shalawat dan salam pada junjungan kita Nabi

Muhammad SAW.

Dalam penulisan skripsi minor ini penulis telah berusaha semaksimal mungkin

sesuai dengan batas kemampuan dan pengalaman yang penulis miliki, namun

sebagai manusia yang mempunyai keterbatasan, penulis menyadari bahwa skripsi

minor ini belum sempurna dan masih banyak kekurangan, baik dari sudut

penyajian materi maupun teknik penulisan.

Keberhasilan penulis dalam menyelesaikan skripsi minor ini tidak terlepas dari

pertolongan Allah SWT, bantuan serta dukungan dari berbagai pihak. Untuk itu

pada kesempatan ini penulis menyampaikan ucapan terima kasih dan penghargaan

yang setulusnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi USU.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi USU.

3. Bapak Drs. Rustam, Ak yang telah banyak memberikan bantuan kepada

penulis.

5. Seluruh Dosen dan Pegawai pada Fakultas Ekonomi USU yang telah

mendidik dan membantu penulis.

6. Pimpinan dan seluruh staff PT. Bank Sumut Medan, khususnya Bapak Rudi

Dogar Harahap dan Bapak Rahmat Chairul yang telah banyak memberi

bantuan dalam penyediaan data hingga selesainya skripsi minor ini.

7. Ayahanda Tumingin Sugiyono dan Ibunda Lasmini yang selalu sabar dalam

memberikan dorongan, nasehat dan do’a dengan segenap rasa cinta dan kasih

sayangnya kepada penulis.

8. Abang, Kakak dan Keponakanku Indah, Rani, Pipit dan Fadhil yang selalu

membantu dan menghibur penulis.

9. Masku tersayang R. Syariful Hardi, SP terima kasih atas kasih sayang, waktu

dan tenaganya dalam membantu penulis untuk menyelesaikan skripsi minor

ini.

10.Sahabatku Ika, Diah, Yasmi, Arianto, Ulan dan semua pihak yang tidak bisa

disebutkan namanya, terima kasih atas bantuan serta persahabatannya.

Akhirul kalam penulis mengucapkan do’a kepada Allah SWT agar kebaikan

dan bantuan yang telah diberikan kepada penulis dapat dibalas oleh Allah SWT.

Semoga skripsi minor ini dapat bermanfaat bagi kita semua. Amiin Ya Rabbal

‘Aalamiin.

Medan, 2008

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ……… i

DAFTAR ISI ……….. iii

DAFTAR TABEL ……….. v

BAB I PENDAHULUAN A. Alasan Pemilihan Judul ……….. 1

B. Perumusan Masalah ……… 2

C. Tujuan dan Manfaat Penelitian ……… 3

D. Metode Penelitian ……….. 4

BAB II PT. BANK SUMUT MEDAN A. Sejarah Singkat PT. Bank Sumut Medan ……… 6

B. Struktur Organisasi PT. Bank Sumut Medan…………...…… 7

C. Pengertian Laporan Keuangan …………..……….. 18

D. Laporan Keuangan PT. Bank Sumut Medan ……...………... 25

E. Pengertian Rasio Keuangan ……….………… 31

F. Rasio Keuangan PT. Bank Sumut Medan ……...………. 33

BAB III ANALISA DAN EVALUASI A. Analisis Rasio Likuiditas ……… 44

B. Analisis Rasio Produktivitas ……….. 45

C. Analisis Rasio Efisiensi ………. 48

BAB IV KESIMPULAN DAN SARAN ……….. 52

DAFTAR PUSTAKA

DAFTAR TABEL

No. Uraian Halaman

Tabel- 1 : Neraca 31 Desember 2004, 2005 dan 2006 26

Tabel-2 : Laporan Laba Rugi 31 Desember 2004, 2005 dan 2006 29

Tabel-3 : Rasio Likuiditas 44

Tabel-4 : Rasio Produktivitas 45

Tabel-5 : Rasio Efisiensi 48

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Dalam sejarah perkembangan perusahaan, dapatlah dikatakan bahwa

masalah keuangan merupakan masalah utama dalam mencapai tujuan perusahaan.

Oleh karena itu, perusahaan dinilai perlu untuk menyusun sebuah laporan

keuangan yang tersistematis.

Laporan keuangan merupakan hasil akhir dari proses pencatatan,

penggabungan dan pengikhtisaran semua transaksi yang dilakukan oleh

perusahaan dengan seluruh pihak yang terkait dengan kegiatan usahanya dan

peristiwa penting yang terjadi di dalam perusahaan.

Pada umumnya laporan keuangan menyediakan informasi tentang posisi

keuangan perusahaan, kinerja perusahaan dan arus kas pada suatu periode

tertentu. Sebagai sumber informasi, laporan keuangan harus disajikan secara

wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun

sebelumnya ataupun antar perusahaan sejenis.

Laporan keuangan merupakan komoditas yang sangat bermanfaat dan

sangat dibutuhkan oleh berbagai pihak. Adapun pihak-pihak yang membutuhkan

laporan keuangan adalah para pemilik perusahaan, manajemen perusahaan,

investor, kreditur, pemerintah, analisa pasar modal, peneliti dan lain-lain.

Analisis laporan keuangan merupakan alat analisis yang paling utama

perusahaan. Dalam melakukan analisis laporan keuangan, maka perlu dilakukan

perbandingan angka-angka yang terdapat dalam laporan keuangan yaitu neraca

dan laporan laba rugi. Analisis rasio keuangan bertujuan untuk mengukur sejauh

mana likuiditas perusahaan yang bersangkutan, untuk mengetahui keuntungan

yang dihasilkan atas aktiva, untuk mengetahui bagaimana perusahaan mendanai

aktivanya serta untuk mengetahui tingkat pengembalian yang mungkin akan

diperoleh para pemilik (pemegang saham).

Dengan melakukan analisis laporan keuangan terhadap data keuangan

dari tahun-tahun yang sebelumnya akan memberikan informasi

kelemahan-kelemahan serta kelebihan-kelebihan dari perusahaan. Bagi manajemen

perusahaan, hasil analisa laporan keuangan ini dapat dimanfaatkan untuk

penyusun rencana atau kebijakan pada masa yang akan datang.

Melihat pentingnya analisis terhadap laporan keuangan bagi suatu

perusahaan maupun pihak-pihak lain yang berkepentingan dan untuk mengetahui

sejauh mana kinerja perusahaan selama ini, maka penulis bermaksud melakukan

penelitian dengan judul ANALISIS LAPORAN KEUANGAN pada PT. BANK

SUMUT MEDAN.

B. Perumusan Masalah

Perumusan masalah yang diajukan penulis adalah bagaimana kinerja

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

1. Untuk mengetahui dan menganalisis kondisi dan kinerja keuangan pada

PT. BANK SUMUT MEDAN selama tahun 2004 sampai dengan 2006.

2. Untuk mengetahui kebijakan yang diterapkan oleh manajemen PT. Bank

Sumut Medan dalam meningkatkan perolehan keuntungan perusahaan.

3. Untuk mengetahui kemampuan manajemen PT. Bank Sumut Medan dalam

melakukan pengelolaan dana secara efektif dan efisien.

Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penulisan ini adalah :

1. Bagi Penulis

Sebagai penambah pengetahuan dan wawasan penulis dalam melakukan

laporan analisis keuangan dan penerapannya di perusahaan.

2. Bagi Perusahaan

Sebagai bahan masukan dan rujukan bagi PT. Bank Sumut Medan guna

melihat perkembangan perusahaan guna menyusun rencana dan kebijakan

keuangannya pada masa yang akan datang.

3. Bagi Peneliti Selanjutnya

Sebagai bahan referensi bagi peneliti-peneliti selanjutnya yang akan

D. Metode Penelitian

1) Lokasi dan Waktu Penellitian

Penelitian ini dilakukan di PT. BANK SUMUT MEDAN yang beralamat

di Jl. Imam Bonjol No. 18 Medan. Waktu penelitian dilakukan mulai

bulan Maret sampai dengan Mei 2008.

2) Jenis dan Sumber Data

Dalam menyusun skripsi minor ini diperlukan data sebagai berikut :

a. Data primer yaitu data yang diperoleh langsung dari perusahaan melalui

wawancara dengan bagian teknologi informasi dan akuntansi mengenai

metode penghitungan laporan keuangan serta kondisi keuangan PT. Bank

Sumut Medan secara umum.

b. Data sekunder yaitu data yang mendukung data primer yang diperoleh dari

bacaan, literatur-literatur, dan dari perusahaan yang bersangkutan seperti

laporan keuangan berupa neraca dan laporan rugi/laba tahun 2004 – 2006,

sejarah singkat dan struktur organisasi PT. Bank Sumut Medan.

3) Metode Pengumpulan Data

Metode pengumpulan data yang penulis lakukan dalam penyusunan skripsi

minor ini adalah :

a. Wawancara

Dalam wawancara ini, penulis melakukan tanya jawab mengenai hal-hal

yang erat hubungannya dengan laporan keuangan perusahaan tersebut

b. Studi dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan data Laporan

Keuangan PT. Bank Sumut Medan berupa Neraca per 31 Desember 2004,

2005, dan 2006 serta Laporan Laba/Rugi untuk tahun yang berakhir 31

Desember 2004, 2005, dan 2006.

4) Metode Analisis Data

Metode analisis data yang penulis lakukan dalam penulisan skripsi minor

ini adalah sebagai berikut :

a. Metode Kuantitatif yaitu metode analisis yang digunakan terhadap data

yang diperoleh berbentuk angka-angka.

b. Metode deskriptif yaitu metode yang dilakukan dengan

mengumpulkandata, merumuskan, mengklarifikasikan,

menginterprestasikan data sehingga memberikan gambaran yang jelas

BAB II

PT. BANK SUMUT MEDAN

A. Sejarah Singkat PT. Bank Sumut Medan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

Nopember 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan

Terbatas. Berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang Ketentuan

Pokok Bank Pembangunan Daerah, bentuk usaha dirubah menjadi Badan Usaha

Milik Daerah (BUMD) sesuai dengan peraturan daerah Tingkat I Sumatera Utara

Nomor 5 Tahun 1965, dengan modal dasar sebesar Rp. 100 juta (uang lama) dan

saham dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah

Daerah Tingkat II se Sumatera Utara. Dalam perkembangan selanjutnya, sesuai

dengan kebutuhan, terjadi beberapa kali perubahan Peraturan Daerah untuk

Meningkatkan Modal Disetor.

Pada tanggal 16 April 1999 bentuk Badan Hukum dirubah kembali

menjadi Perseroan Terbatas sesuai dengan Akte Pendiri Perseroan Terbatas

Nomor 38 Tahun 1999 Notaris Alina Hanum Nst, SH yang telah mendapat izin

atau pengesahan dari Menteri Kehakiman Republik Indonesia Nomr C-8224

HT.01.01.Thn 1999, dan telah diumumkan dalam Berita Negara Republik

Indonesia Nomor 54 Tanggal 6 Juli 1999, dengan modal dasar sebesar Rp. 400

milyar. Dasar perubahan Bentuk dan Modal Dasar sebelumnya telah dituangkan

dengan kebutuhan dan perkembangan selanjutnya dengan Akte Nomor 31 tanggal

156 Desember 1999 dengan Modal Dasar ditingkatkan menjadi Rp 500 milyar.

Dalam berjalan sejarahnya PT. Bank Sumut pernah menempati Gedung

Kantor yang sangat sederhana di Jalan Palang Merah Medan. Kemudian pindah ke

Jalan Imam Bonjol No. 7 Medan. Pada tanggal 20 April 1989 Mentri Dalam

Negeri telah meresmikan penggunaan Gedung Kantor Baru yang cukup megah

dan representatife terletak di jantung Kota Medan di Jalan Imam Bonjol Nomor

18 Medan yang ditempati hingga saat ini.

B. Struktur Organisasi PT. Bank Sumut Medan

Pengorganisasian adalah suatu aktivitas yang menghasilkan suatu struktur

organisasi. Organisasi adalah sarana untuk mencapai tujuan yang diharapkan oleh

orang-orang yang bekerja di dalamnya. Struktur adalah susunan dari suatu bidang

pekerjaan yang akan diduduki sesuai dengan keahlian masing-masing. Jadi

struktur organisasi adalah susunan, fungsi departemen dan posisi mereka dalam

organisasi serta hubungan antara bagian-bagian yang satu dengan yang lainnya

sehingga dapat tercipta suatu tim kerja yang baik dalam melaksanakan tugas untuk

mencapai tujuan perusahaan.

Struktur organisasi yang digunakan pada PT. Bank Sumut Medan adalah

berbentuk organisasi garis, dimana kekuasaan berada di tangan dewan komisaris

bersama dengan direktur. Untuk lebih jelasnya struktur organisasi yang digunakan

Demi tercapainya tujuan perusahaan, perseroan ini membagi pekerjaan

dalam beberapa tugas, wewenang dan tanggung jawab secara vertikal. Adapun

uraian tugas, wewenang dan tanggung jawab adalah sebagai berikut :

I. Kepala Divisi Administrasi Keuangan

Tugas :

1) Merumuskan kebijakan Bank dalam penerapan sistem administrasi

keuangan yang handal dan sesuai dengan prinsip akuntansi yang berlaku.

2) Merumuskan kebijakan pengembangan di bidang teknologi sistem

informasi dengan tetap memperhatikan ketentuan yang ditetapkan oleh

Bank Indonesia dan atau lembaga yang berkompeten lainnya.

3) Mengusulkan kepada Direksi Rencana Kerja dan Anggaran Divisi

Administrasi Keuangan untuk dimasukkan ke dalam Rencana Kerja dan

Anggaran Tahunan, Menengah dan Panjang Bank.

4) Menyampaikan saran-saran kepada Direksi sebagai bahan pertimbangan

dalam menetapkan kebijakan/keputusan dalam bidang administrasi

keuangan/akuntansi dan teknologi sistem informasi.

5) Membina pejabat, staf, dan pegawai dalam lingkungan Divisi Keuangan

guna meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

6) Mengusulkan pendidikan dan latihan yang dibutuhkan dalam rangka

pengembangan pengetahuan, kemampuan dan keterampilan dari

pejabat/staf/pegawai dan Divisi Administrasi Keuangan.

7) Melakukan koordinasi dan supervisi atas pekerjaan-pekerjaan yang

8) Melakukan koordinasi dengan unit-unit kerja lainnya.

9) Mewakili Bank dalam mengadakan hubungan/kerjasama dengan pihak lain

berkaitan pelaksanaan fungsi Divisi Administrasi Keuangan.

10)Melaksanakan tugas-tugas lainnya sesuai dengan keperluannya.

Wewenang :

1) Menandatangani atau memaraf surat-surat, memorandum dan laporan-

laporan lain sesuai kebutuhan.

2) Menilai atau menyetujui prestasi kerja pejabat/staf/pegawai dalam

lingkungan Divisi Administrasi Keuangan.

3) Memberikan teguran atau peringatan serta sanksi kepada

pejabat/staf/pegawai dalam lingkungan Divisi Administrasi Keuangan

yang melanggar ketentuan dan peraturan Bank.

4) Melaksanakan wewenang lainnya sesuai ketentuan dan peraturan yang

berlaku.

Tanggung Jawab :

1) Bertanggung jawab kepada Direksi atas pelaksanaan tugas sesuai program

kerja Divisi Administrasi Keuangan.

2) Bertanggung jawab atas disiplin kerja staf dan pegawai di Divisi

Administrasi Keuangan.

3) Bertanggung jawab atas keamanan, efisiensi teknologi sistem informasi.

4) Memegang teguh rahasia jabatan dan rahasia Bank.

5) Bertanggung jawab atas keselamatan dokumen, arsip dan kendaraan serta

II. Kepala Bidang Akuntansi

Tugas :

1. Menyusun program kerja tahunan sesuai fungsi Bidang Akuntansi.

2. Menyusun sistem dan prosedur akuntansi BANK SUMUT dan

menjabarkannya menjadi rincian tugas unit organisasi.

3. Membuat usulan anggaran biaya Bidang Akuntansi untuk dimasukkan ke

dalam Rencana Kerja dan Anggaran Tahunan, Menengah dan Panjang

Divisi Administrasi Keuangan.

4. Mengkinikan ketentuan intern Bank sehubungan dengan perkembangan

dan perubahan di bidang Akuntansi dan Keuangan.

5. Menyampaikan saran-saran sehubungan pelaksanaan tugas Bidang

Akuntansi.

6. Menyelenggarakan administrasi keuangan dan akuntansi Kantor Pusat

dengan menghimpun serta mengelola data seluruh transaksi keuangan

BANK SUMUT.

7. Menyempurnakan buku pedoman akuntansi Bank.

8. Membuat/merumuskan bentuk laporan sesuai sistem yang berlaku untuk

keperluan intern atau ekstern sesuai kebutuhan ataupun ketentuan yang

berlaku.

9. Mengurus dan menyelesaikan perhitungan pajak penghasilan perusahaan.

10.Menyelesaikan selisih rekening atas Kantor Pusat dan Kantor Cabang.

11.Menyusun laporan keuangan, berupa neraca, rincian laba rugi Kantor

12.Mempersiapkan bahan-bahan yang berhubungan dengan laporan

keuangan dalam Rapat Umum Pemegang Saham BANK SUMUT setiap

tahunnya.

13.Menyusun neraca dan perhitungan laba rugi harian kantor pusat dan

gabungan, dan menyusun serta menyampaikan laporan neraca publikasi

bulanan dan triwulan ke Bank Indonesia.

14.Menyusun dan menyelesaikan perhitungan pajak penghasilan Bank.

15.Melakukan pemantauan dan pembinaan atas pos-pos neraca laba rugi

seluruh unit kerja BANK SUMUT.

16.Membuat laporan neraca laba rugi kantor pusat dan konsolidasi, baik

secara berkala atau tahunan, sesuai bentuk dan prosedur yang ditetapkan.

17.Menyusun dan menyampaikan laporan ke Bank Indonesia menurut bentuk

dan prosedur yang ditetapkan Bank Indonesia.

18.Menyusun laporan tahunan Bank dan laporan-laporan keuangan lainnya

sesuai ketentuan yang berlaku.

19.Menyusun laporan-laporan perhitungan kebutuhan modal (CAR) setiap

bulannya.

20.Menyusun laporan-laporan intern maupun ekstern secara berkala sesuai

kebutuhan yang berhubungan dengan akuntansi.

21.Merumuskan pos-pos antar kantor dan membuat nota rekonsiliasi antara

kantor pusat dengan kantor cabang.

22.Membina staf/pegawai dan bidang akuntansi guna meningkatkan

23.Melakukan kerjasama dengan kepala bidang yang lain di Divisi

Administrasi Keuangan dalam pelaksanaan tugas-tugas.

24.Melakukan koordinasi dan supervisi atas pekerjaan-pekerjaan yang

dilakukan oleh staf/pegawai di Bidang Akuntansi.

25.Melakukan koordinasi dengan Bidang /Unit kerja yang lain.

26.Mengusulkan pendidikan dan latihan yang dibutuhkan dalam rangka

pengembangan pengetahuan, kemampuan dan keterampilan dari

staf/pegawai di Bidang Akuntansi.

27.Melaksanakan tugas-tugas lainnya sesuai dengan keperluannya.

Wewenang :

1. Memaraf surat-surat, memorandum dan laporan-laporan lain sesuai

kebutuhan.

2. Mewakili Kepala Divisi apabila diperlukan untuk mengadakan hubungan

dengan unit kerja lain di lingkungan Bank atau instansi lainnya sesuai

tugas Bidang Akuntansi.

3. Menilai prestasi kerja staf/pegawai dalam lingkunga Bidang Akuntansi.

4. Memberikan teguran, peringatan secara lisan kepada staf/pegawai dalam

lingkungan Bidang Akuntansi yang melanggar ketentuan dan peraturan

Bank sesuai ketentuan yang berlaku.

5. Memberi rekomendasi permohonan menjalani cuti kepada staf/pegawai

dalam lingkungan BidangAkuntansi.

6. Melaksanakan wewenang lainnya sesuai ketentuan dan peraturan yang

Tanggung Jawab :

1. Bertanggung jawab langsung kepada Kepala Divisi.

2. Bertanggung jawab langsung atas seluruh tugas-tugasnya.

3. Bertanggung jawab atas kebenaran laporan-laporan yang diterbitkan oleh

Bidang Akuntansi.

4. Bertanggung jawab atas disiplin kerja staf dan pegawai di Bidang

Akuntansi.

5. Memegang teguh rahasia jabatan dan rahasia Bank.

6. Bertanggung jawab atas pengamanan dokumen-dokumen, arsip-arsip,

perlengkapan inventaris di Bidang Akuntansi.

III. Kepala Bidang Teknologi Sistem Informasi

Tugas :

1. Menyusun program kerja tahunan sesuai fungsi Bidang Teknologi

Sistem Informasi.

2. Membuat usulan anggaran biaya Bidang Teknologi dan Sistem

Informasi untuk dimasukkan dalam Rencana Kerja dan Anggaran

Tahunan, Menengah dan Panjang Divisi Administrasi Keuangan..

3. Melakukan pemantauan untuk pengendalian atas pelaksanaan rencana

yang telah disetujui.

4. Mengembangkan atau membangun sistem yang sesuai kebutuhan Bank,

serta melakukan review dan persetujuan untuk sistem yang baru,

melakukan pengujian, pengubahan, dan dokumentasi terhadap kegiatan

5. Membuat perencanaan untuk menghadapi kemungkinan darurat atau

Disaster and Recovery Plan (DRP), mengembangkan dan mengawasi

peralatan computer yang dipergunakan Bank dan juga merawat dan

memperbaiki perangkat computer yang perbaikan dan perawatannya

bukan oleh pihak ketiga atau vendor.

6. Melakukan analisis sistem, menyusun sistem dan prosedur serta panduan

pengoperasian dari setiap aplikasi yang dibangun dengan tetap

memperhatikan ketentuan yang ditetapkan oleh Bank Indonesia dan atau

lembaga yang berkompeten lainnya.

7. Menerima dan mengadministrasikan keluhan-keluhan ataupun kendala

yang dihadapi unit-unit dalam pengoperasian perangkat komputer serta

memberikan solusinya.

8. Menentukan langkah-langkah pengaman untuk mencegah kemungkinan

adanya gangguan terhadap sistem aplikasi computer.

9. Melakukan evaluasi, rekomendasi dan pengawasan terhadap pekerjaan

dan perawatan yang dilakukan oleh pihak ketiga sesuai kontrak jasa

perawatan.

10.Melakukan pemeliharaan dan perbaikan perangkat lunak dan keras yang

digunakan seluruh unit kerja yang tidak dapat ditangani sendiri oleh

pemakai.

11.Mempersiapkan format pembentukan data dasar yang akan diproses dan

melakukan pengawasan atas otorisasi akses terhadap keluar masuknya

12.Menyelesaikan permasalahan-permasalahan yang ditimbulkan dengan

adanya pemakaian perangkat lunak dan keras.

13.Mempersiapkan langkah-langkah pengamanan data yang akan maupun

yang telah diproses serta mengelola seluruh media penyimpan data yang

dipakai dalam sistem.

14.Menyarankan atau merekomendasikan pembelian perangkat lunak dan

keras yang sesuai kebutuhan.

15.Memberikan penjelasan, bimbingan dan merencanakan serta

melaksanakan pendidikan dan pelatihan pada pemakai perangkat

komputer yang menyangkut pemakaian, pemeliharaan serta perbaikan

kerusakan ringan.

16.Melakukan evaluasi dan mengusulkan penghapusan atau penggantian

perangkat komputer yang sudah tidak layak dipergunakan di Bank.

17.Menyusun laporan teknologi informasi untuk laporan ke Bank Indonesia

sesuai Bidang Teknologi Sistem Informasi.

18.Melakukan service rutin ke Kantor Cabang untuk menjaga kinerja

computer.

19.Membina staf/pegawai di bidang teknologi sistem informasi guna

meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

20.Melakukan kerjasama dengan kepala Bidang yang lain di Divisi

Administrasi Keuangan dalam pelaksanaan tugas-tugas.

22.Mengusulkan pendidikan dan pelatihan yang dibutuhkan dalam rangka

pengembangan dan pengetahuan serta ketrampilan.

23.Melaksanakan tugas-tugas lainnya sesuai dengan keperluannya.

Wewenang :

1. Memaraf surat-surat, memorandum dan laporan-laporan lain sesuai

kebutuhan.

2. Mewakili Kepala Divisi apabila diperlukan untuk mengadakan hubungan

dengan unit kerja lain di lingkungan Bank atau instansi lainnya tugas

Bidang Teknologi Sistem Informasi.

3. Memberikan rekomendasi kualitas dan kuantitas pembelian perangkat

lunak dan keras computer.

4. Menilai prestasi kerja staf dan pegawai dalam bidang lingkungan

Teknologi Sistem Informasi.

5. Memberikan teguran, peringatan secara lisan kepada staf, pegawai yang

melanggar peraturan dan ketentuan Bank sesuai ketentuan yang berlaku

dan apabila diperlukan usulan tentang pemberian sanksi.

6. Memberikan rekomendasi permohonan menjalani cuti kepada staf dan

pegawai dalam lingkungan Teknologi Sistem Informasi.

7. Melaksanakan wewenang lainnya sesuai ketentuan dan peraturan yang

berlaku.

Tanggung Jawab :

1. Bertanggung jawab langsung kepada Kepala Divisi.

3. Bertanggung jawab atas kebenaran laporan-laporan yang diterbitkan

oleh Bidang Teknologi Sistem Informasi.

4. Memegang teguh rahasia jabatan dan rahasia Bank.

5. Bertanggung jawab atas disiplin kerja staf dan pegawai di Bidang

Teknologi dan Sistem Informasi.

6. Bertanggung jawab atas pengamanan dokumen-dokumen, arsip-arsip,

perlengkapan inventaris di bidang Teknologi Sistem Informasi.

C. Pengertian Laporan Keuangan

Lembaga keuangan adalah semua badan yang melalui kegiatan-kegiatan di

bidang keuangan menarik uang dari masyarakat dan menyalurkannya kembali ke

dalam masyarakat, yang salah satunya adalah Bank.

Menurut Rindjin (2003 : 13), Bank adalah salah satu dari lembaga

keuangan yang usaha pokoknya meliputi tiga kegiatan yaitu memberikan kredit,

jasa-jasa dalam lalu lintas pembayaran, dan lalu lintas peredaran uang.

Di dalam lembaga keuangan seperti bank, setelah transaksi dicatat dan

diikhtisarkan maka disiapkan laporan bagi pemakai yang berkepentingan. Laporan

akuntansi yang menghasilkan informasi demikian disebut laporan keuangan.

Menurut penggunaannya, laporan keuangan bank dibedakan menjadi tiga

yaitu laporan keuangan untuk masyarakat, laporan keuangan untuk keperluan

manajemen bank dan laporan keuangan.

Menurut Jumingan (2005 : 4), Laporan Keuangan merupakan hasil

ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian

atau mempunyai kepentingan dengan data keuangan perusahaan.

Menurut Abdullah ( 2003 : 106), Laporan Keuangan dapat dipahami

sebagai bentuk pencatatan keuangan secara sistematis dan metodologis tentang

posisi keuangan maupun hasil operasi keuangan perusahaan pada suatu periode

waktu tertentu.

Secara umum laporan keuangan menyediakan informasi tentang posisi

keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang

ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan

mengambil keputusan yang berhubungan dengan perusahaan.

Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar,

transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya

ataupun antar perusahaan sejenis.

Elemen-elemen laporan keuangan pada dasarnya terdiri atas Neraca,

Laporan Laba Rugi, Laporan Perubahan Ekuitas Pemilik dan Laporan Arus Kas,

serta catatan Laporan Keuangan (PSAK No. 31 Revisi 2000), namun laporan

keuangan yang utama yaitu :

1. Neraca (Balance Sheet)

Menurut Dendawijaya (2005 : 31), Neraca Bank adalah suatu daftar yang

menggambarkan kekayaan, kewajiban dan modal bank pada suatu periode

Menurut Bastian (2006 : 238), Neraca merupakan salah satu elemen

laporan keuangan yang menggambarkan posisi keuangan suatu perusahaan pada

suatu saat tertentu, yang terdiri dari aktiva, kewajiban dan modal.

a. Aktiva

Pos-pos yang ada pada sisi aktiva adalah :

1. Kas

Yaitu uang kas, baik rupiah maupun valuta asing yang dimiliki oleh

bank.

2. Giro di Bank Indonesia

Yaitu giro milik bank pada Bank Indonesia.

3. Tagihan pada bank lain

Yaitu semua tagihan bank pelapor dalam rupiah dan valuta asing kepada

bank lain.

4. Surat berharga dan tagihan lainnya

Yaitu surat berharga yang dimiliki oleh bank.

5. Kredit yang diberikan

Yaitu semua realisasi kredit yang diberikan oleh bank pada pihak ketiga

yang bukan bank.

6. Penyertaan

Yaitu penyertaan dana oleh bank pada bank lain, lembaga keuangan dan

perusahaan lain.

Yaitu cadangan-cadangan dana dalam rupiah dan valuta asing

8. Aktiva dan inventaris

Yaitu nilai buku dari tanah, gedung, kantor, rumah dan perabot milik

bank.

9. Rupa-rupa aktiva

Yaitu saldo rekening-rekening lainnya.

b. Passiva

Pos-pos yang ada pada sisi passiva adalah :

1. Giro

Yaitu giro dalam rupiah dan valuta asing milik pihak ketiga dan bank

lain pada bank yang bersangkutan.

2. Call money

Yaitu dana yang diterima oleh bank dari bank lain.

3. Tabungan

Yaitu simpanan-simpanan milik pihak ketiga yang bukan bank pada

bank yang bersangkutan.

4. Deposito berjangka

Yaitu deposito berjangka, deposits on call, sertifikat deposito dan

deposito sejenis lain yang diterima oleh bank milik pihak ketiga dan

bank lain.

5. Kewajiban lainnya

Yaitu semua kewajiban bank yang harus segera dibayar oleh bank yang

6. Surat berharga

Yaitu surat berharga yang diterbitkan oleh bank lain.

7. Pinjaman

Yaitu pinjaman yang diterima oleh bank dari pihak ketiga, bank lain dan

Bank Indonesia.

8. Rupa-rupa pasiva

Yaitu saldo rekening pasiva lainnya baik dalam rupiah maupun valuta

asing.

9. Modal

Yaitu modal bank yang berbadan hukum Indonesia, modal kantor cabang

bank asing, agio saham dan cadangan.

10.Laba –rugi

Yaitu sisa laba rugi tahun-tahun lalu yang belum dibagikan atau

dipindahbukukan ke rekening lain dan ditambah laba rugi dalam tahun

buku berjalan.

2. Laporan Laba Rugi (Income Statement)

Menurut Dendawijaya (2005 : 109), Laporan Laba Rugi Bank adalah suatu

laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional

dan non operasional bank serta keuntungan bersih bank dan suatu periode tertentu.

Menurut Bastian ( 2006 : 242), Laporan Laba Rugi merupakan salah satu

elemen laporan keuangan yang menggambarkan posisi hasil usaha suatu

perusahaan dalam jangka waktu/periode tertentu yang komponennya terdiri atas

a. Pendapatan

1. Pendapatan operasional

Pendapatan operasional terdiri atas semua pendapatan yang merupakan hasil

langsung dari kegiatan usaha bank yang benar-benar telah diterima.

Pendapatan operasional bank terdiri atas :

(a) Hasil Bunga

Yaitu pendapatan bunga, baik dari pinjaman yang diberikan maupun dari

penanaman-penanaman yang dilakukan oleh bank.

(b) Provisi dan Komisi

Yaitu provisi dan komisi yang dipungut bank dari berbagai kegiatan yang

dilakukan.

(c) Pendapatan valuta asing lainnya

Yaitu keuntungan yang diperoleh bank dari berbagai transaksi devisa.

(d) Pendapatan lainnya

Yaitu pendapatan lain yang merupakan hasil langsung dari kegiatan

lainnya yang merupakan kegiatan operasional bank yang tidak termasuk ke

dalam rekening pendapatan di atas.

b. Biaya-biaya

1. Biaya Operasional

Biaya operasional terdiri atas semua biaya yang berhubungan langsung

dengan kegiatan usaha bank yang diperinci sebagai berikut :

Yaitu semua biaya atas dana-dana yang berasal dari bank Indonesia,

bank-bank lain dan pihak ketiga yang bukan bank-bank.

b) Biaya valuta asing lainnya

Yaitu semua biaya yang dikeluarkan bank untuk berbagai transaksi bank

devisa.

c) Biaya tenaga kerja

Yaitu seluruh biaya yang dikeluarkan bank untuk membiayai

pegawai-pegawainya.

d) Penyusutan

Yaitu seluruh biaya yang dikeluarkan bank untuk penyusutan benda-benda

tetap dan inventarisnya.

e) Biaya lainnya

Yaitu biaya langsung dari kegiatan usaha bank yang belum termasuk ke

pos biaya di atas.

2. Biaya Nonoperasional

Biaya nonoperasional terdiri atas semua biaya yang tidak berhubungan

dengan kegiatan usaha bank.

c. Laba Rugi Sebelum Pajak

Yang dimasukkan ke dalam pos ini adalah laba rugi bank yang diperoleh dalam

periode berjalan sebelum dikurangi pajak.

d. Sisa Laba Rugi Tahun Lalu

Yang dimasukkan ke dalam pos ini adalah sisa laba rugi tahun buku yang lalu

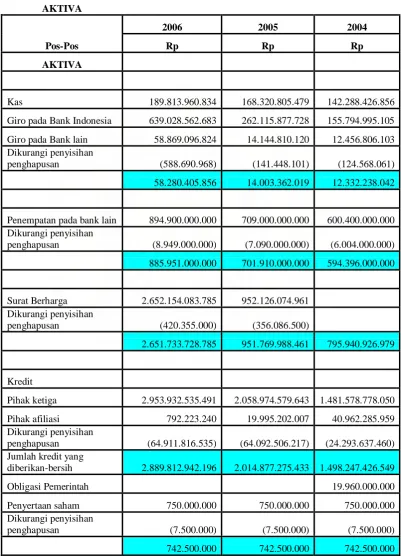

D. Laporan Keuangan PT. Bank Sumut Medan

Untuk melakukan analisis laporan keuangan dan guna melengkapi

penulisan skripsi minor ini maka dalam Tabel 1 dan Tabel 2 disajikan Neraca dan

Tabel 1 PT. BANK SUMUT

NERACA

31 Desember 2006, 2005 dan 2004

AKTIVA

Pos-Pos

2006 2005 2004

Rp Rp Rp

AKTIVA

Kas 189.813.960.834 168.320.805.479 142.288.426.856

Giro pada Bank Indonesia 639.028.562.683 262.115.877.728 155.794.995.105

Giro pada Bank lain 58.869.096.824 14.144.810.120 12.456.806.103 Dikurangi penyisihan

penghapusan (588.690.968) (141.448.101) (124.568.061)

58.280.405.856 14.003.362.019 12.332.238.042

Penempatan pada bank lain 894.900.000.000 709.000.000.000 600.400.000.000 Dikurangi penyisihan

penghapusan (8.949.000.000) (7.090.000.000) (6.004.000.000)

885.951.000.000 701.910.000.000 594.396.000.000

Surat Berharga 2.652.154.083.785 952.126.074.961 Dikurangi penyisihan

penghapusan (420.355.000) (356.086.500)

2.651.733.728.785 951.769.988.461 795.940.926.979

Kredit

Pihak ketiga 2.953.932.535.491 2.058.974.579.643 1.481.578.778.050

Pihak afiliasi 792.223.240 19.995.202.007 40.962.285.959 Dikurangi penyisihan

penghapusan (64.911.816.535) (64.092.506.217) (24.293.637.460) Jumlah kredit yang

diberikan-bersih 2.889.812.942.196 2.014.877.275.433 1.498.247.426.549

Obligasi Pemerintah 19.960.000.000

Penyertaan saham 750.000.000 750.000.000 750.000.000 Dikurangi penyisihan

Bunga yang masih akan

diterima 40.906.224.639 35.141.582.545 28.743.297.186

Piutang lain-lain 227.671.000 - -

Aktiva tetap bersih 168.551.789.149 167.081.084.083 150.076.547.516

Aktiva lain-lain 173.106.873.591 163.187.369.215 169.779.696.156 Dikurangi penyisihan

penghapusan (29.830.884.034) - -

143.275.989.557 163.187.369.215 169.779.696.156

JUMLAH AKTIVA 7.668.324.774.699 4.479.149.844.963 3.568.302.054.389

KEWAJIBAN DAN EKUITAS

Pos-Pos

2006 2005 2004

Rp Rp Rp

KEWAJIBAN

Giro 4.135.033.269.425 2.045.808.399.056 1.321.268.783.728

Tabungan 1.394.240.703.303 920.908.323.841 858.213.624.623

Deposito berjangka 1.292.215.485.999 694.673.527.000 679.083.384.000

Pinjaman yang diterima 25.041.443.650 26.914.360.412 4.294.507.419 Beban yang masih harus

dibayar 17.881.098.760 8.316.206.233 12.245.362.725

Hutang pajak 21.667.716.526 5.431.899.383 18.356.325.628

Kewajiban segera lainnya 53.761.142.155 28.927.780.840 35.888.402.769

Kewajiban lain-lain 35.989.894.009 14.587.992.968 5.242.228.325

Jumlah kewajiban 6.975.830.753.827 3.745.568.489.733 2.934.592.619.217

EKUITAS

Modal saham :

Modal dasar 50.000.000

lembar

saham dengan nilai

nominal

Rp 10.000 per saham pada

disetor

penuh 46.015.120 lembar

saham pada tahun 2006,

2005

dan 2004

Tambahan modal disetor 3.574.252.182 8.709.484.550 5.403.008.594 Selisih penilaian kembali

aktiva tetap 42.023.578.036 42.023.578.036 42.023.578.036

Cadangan 31.672.674.865 10.447.739.556 10.447.739.556

Akumulasi laba 155.072.315.789 212.249.353.088 115.683.908.986

Jumlah ekuitas 692.494.020.872 733.581.355.230 633.709.435.172 JUMLAH KEWAJIBAN

DAN

EKUITAS 7.668.324.774.699 4.479.149.844.963 3.568.302.054.389

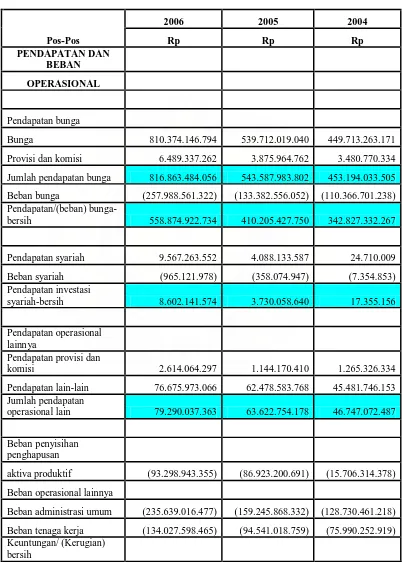

Tabel 2

PT. BANK SUMUT MEDAN Laporan Laba/Rugi

31 Desember 2006, 2005, dan 2004

Pos-Pos

2006 2005 2004

Rp Rp Rp

PENDAPATAN DAN

BEBAN

OPERASIONAL

Pendapatan bunga

Bunga 810.374.146.794 539.712.019.040 449.713.263.171

Provisi dan komisi 6.489.337.262 3.875.964.762 3.480.770.334

Jumlah pendapatan bunga 816.863.484.056 543.587.983.802 453.194.033.505

Beban bunga (257.988.561.322) (133.382.556.052) (110.366.701.238) Pendapatan/(beban)

bunga-bersih 558.874.922.734 410.205.427.750 342.827.332.267

Pendapatan syariah 9.567.263.552 4.088.133.587 24.710.009

Beban syariah (965.121.978) (358.074.947) (7.354.853) Pendapatan investasi

syariah-bersih 8.602.141.574 3.730.058.640 17.355.156

Pendapatan operasional

lainnya

Pendapatan provisi dan

komisi 2.614.064.297 1.144.170.410 1.265.326.334

Pendapatan lain-lain 76.675.973.066 62.478.583.768 45.481.746.153 Jumlah pendapatan

operasional lain 79.290.037.363 63.622.754.178 46.747.072.487

Beban penyisihan

penghapusan

aktiva produktif (93.298.943.355) (86.923.200.691) (15.706.314.378)

Beban operasional lainnya

Beban administrasi umum (235.639.016.477) (159.245.868.332) (128.730.461.218)

Beban tenaga kerja (134.027.598.465) (94.541.018.759) (75.990.252.919) Keuntungan/ (Kerugian)

penilaian surat berharga 10.790.850.000 (10.124.210.000) - Jumlah beban operasional

lainnya (452.174.708.297) (350.834.297.782) (220.427.028.515)

Pendapatan/(beban)

operasional

lainnya-bersih (372.884.670.934) (287.211.543.604) (173.679.956.028)

LABA OPERASIONAL 194.592.393.374 126.723.942.786 169.164.731.395

PENDAPATAN/(BEBAN)

NON-

OPERASIONAL-BERSIH

Pendapatan non operasional 32.346.244.646 16.954.213.672 2.823.123.055

Beban non operasional (1.720.594.431) (2.961.973.756) (1.853.208.791) PENDAPATAN/(BEBAN)

NON-

OPERASIONAL-BERSIH 30.625.650.215 13.992.239.916 969.914.264

LABA SEBELUM

PAJAK

PAJAK PENGHASILAN 225.218.043.589 140.716.182.702 170.134.645.659

Taksiran pajak penghasilan (70.145.727.800) (44.150.738.600) (31.053.707.419) Penghasilan/Beban Pajak

Tangguhan - - (22.749.098.263)

LABA BERSIH 155.072.315.789 96.565.444.102 116.331.839.977

E. Pengertian Rasio Keuangan

Analisis laporan keuangan perbankan bertujuan antara lain untuk

mengetahui tingkat pencapaian kinerja perusahaan bank, untuk mengetahui

perkembangan perbankan dari suatu periode ke periode berikutnya, sebagai bahan

pertimbangan bagi manajemen dalam melaksanakan kegiatan operasional dan

penyusunan rencana kerja anggaran bank, untuk memonitor pelaksanaan dari

suatu kebijakan perusahaan yang telah diterapkan, sehingga dapat diadakan

perbaikan/penyempurnaan di masa yang akan datang.

Pelaksanaan analisis laporan keuangan perbankan dapat dilakukan dengan

berbagai metode. Hal tersebut tergantung kepada kebutuhan internal

masing-masing bank. Metode analisis laporan keuangan yang lazim dipergunakan dalam

praktik perbankan, antara lain :

a. Analisis varians (variance analysis) : adalah metode analisis yang

dipergunakan untuk mengetahui pencapaian kinerja dibandingkan dengan

rencana kerja yang telah ditetapkan, serta mengidentifikasi terjadi deviasi.

b. Analisis komparatif (comparative analysis) : adalah metode analisis yang

dilakukan dengan cara membandingkan keragaman usaha bank pada suatu

periode dengan periode lainnya, baik secara absolut maupun relatif atas

total/bagian tertentu.

c. Analisis lingkungan (environment analysis) : adalah metode analisis yang

dilakukan dengan cara membandingkan hasil usaha yang telah dicapai

d. Analisis rasio (ratio analysis) : adalah metode analisis yang dilakukan

dengan cara membandingkan pos-pos tertentu dalam neraca maupun laba

rugi.

Jenis-jenis rasio atas keragaman usaha bank yang umum dipakai adalah

sebagai berikut :

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi utang jangka pendeknya

(termasuk bagian dari utang jangka panjang yang jatuh temponya dalam

waktu sampai dengan satu tahun) dari aktiva lancarnya.

b. Rasio Produktivitas

Rasio produktivitas adalah rasio yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola aktiva untuk mendapatkan

keuntungan. Dalam rasio produktivitas dapat dilihat hubungan timbal balik

antara pos-pos pada neraca dengan pos-pos pada laporan laba rugi.

c. Rasio Efisiensi

Rasio efisiensi adalah rasio yang digunakan untuk mengetahui seberapa

efisien pengelolaan usaha bank dan menunjukkan hubungan timbal balik

antara pos-pos pada neraca dengan pos-pos biaya, serta jumlah biaya yang

dikeluarkan dengan pos-pos lainnya dalam laporan laba/rugi.

d. Rasio Lainnya

Rasio lainnya terdiri dari loan to asset ratio, classified asset atas total

F. Rasio Keuangan PT. Bank Sumut Medan

1. Rasio Likuiditas

Rasio likuiditas atau liquidity ratio yaitu rasio untuk mengetahui

kemampuan bank dalam memenuhi utang jangka pendeknya dari aktiva

lancarnya. Rasio likuiditas menggunakan data neraca bank, yang merupakan rasio

likuiditas adalah :

a. Rasio Kas (cash ratio/ CR)

Rasio kas atau cash ratio adalah perbandingan antara jumlah saldo kas

yang dimiliki oleh bank dengan jumlah pinjaman yang harus segera dibayar.

%

b. Giro Wajib Minimum (Reserve Requirement/RR)

Giro wajib minimum adalah simpanan yang wajib dipelihara dalam bentuk

%

2. Rasio Produktivitas

Rasio produktivitas adalah rasio yang mengukur kemampuan manajemen

dalam mengelola aktiva untuk mendapatkan keuntungan. Semakin besar

keuntungan yang diperoleh, menunjukkan kinerja yang semakin produktif.

a. Return on Asset (ROA)

Return on asset adalah perbandingan antara laba bersih sebelum pajak

dengan jumlah aktiva yang dimiliki oleh bank

= 3.14 %

b. Return on Equity (ROE)

Return on equity adalah perbandingan antara net income dengan jumlah

ekuitas.

c. Net Interest Margin (NIM)

Net Interest Margin adalah perbandingan antara pendapatan bersih bunga

atas earning asset yang dikelola.

= 11.87 %

d. Profit Margin (PM)

Profit margin adalah perbandingan antara laba yang diperoleh dengan total

pendapatan.

e. Produktivitas Asset (PA)

Produktivitas asset adalah perbandingan antara total pendapatan dengan

%

f. Produktivitas Pinjaman (PP)

Produktivitas Pinjaman adalah rasio yang menunjukkan produktivitas

pinjaman dalam menghasilkan pendapatan bunga dan provisi.

g. Pendapatan Pinjaman atas Total Pendapatan (PPaTP)

Pendapatan Pinjaman atas Total Pendapatan adalah rasio untuk

mengetahui kontribusi pendapatan dari pinjaman terhadap total pendapatan.

%

3. Rasio Efisiensi

Rasio efisiensi adalah rasio untuk mengetahui seberapa efisien

pengelolaan usaha bank. Rasio efisiensi menunjukkan hubungan timbal balik

(reciprocal) antara pos-pos pada neraca dengan pos-pos biaya, serta jumlah biaya

yang dikeluarkan dengan pos-pos lainnya dalam laporan laba rugi.

a. Total Biaya atas Total Aktiva (TBaTA)

= 9.27 %

Cost of found adalah seluruh biaya bunga yang dikeluarkan untuk

mendapatkan dana dari masyarakat ditambah biaya promosi dibandingkan dengan

jumlah dana dari suatu bank.

c. Overhead Cost Ratio (OHC)

Overhead cost adalah perbandingan antara biaya overhead dengan total

%

d. Biaya Tenaga Kerja atas Biaya Overhead (BTKaBO)

Biaya tenaga kerja atas biaya overhead adalah perbandingan antara jumlah

biaya tenaga kerja yang dikeluarkan bank dengan biaya overhead yang ada di

dalam bank tersebut.

e. Biaya Tenaga Kerja atas Pendapatan (BTKaP)

Biaya Tenaga Kerja atas Pendapatan adalah perbandingan antara jumlah

biaya tenaga kerja yang dikeluarkan bank dengan pendapatan yang diperoleh bank

tersebut.

Rasio lainnya terdiri dari loan to asset ratio, classified ratio atas total

earning asset ratio serta pendapatan nonbunga atas pendapatan.

a. Loan to Asset Ratio (LTAR)

Loan to asset ratio adalah perbandingan antara jumlah kredit yang

diberikan dengan total aktiva yang dimiliki oleh bank.

= 41.99 %

b. Classified Asset atas Total Earning Asset (CA/TEA)

Classified Asset atas Total Earning Asset (CA/TEA) adalah perbandingan

antara jumlah classified asset dengan total earning asset pada bank.

c. Pendapatan Nonbunga atas Total Pendapatan (PNaTP)

Pendapatan Nonbunga atas Total Pendapatan adalah perbandingan antara

jumlah pendapatan selain dari pendapatan bunga dengan jumlah seluruh

pendapatan yang diperoleh oleh bank.

BAB III

ANALISA DAN EVALUASI

Sesuai dengan judul, maka penulis akan mencoba menganalisis Laporan

Keuangan PT. Bank Sumut Medan dengan menggunakan teori yang telah ditulis

terlebih dahulu sebagai tolak ukur serta rasio-rasio keuangan sebagai alat analisis

Laporan Keuangan.

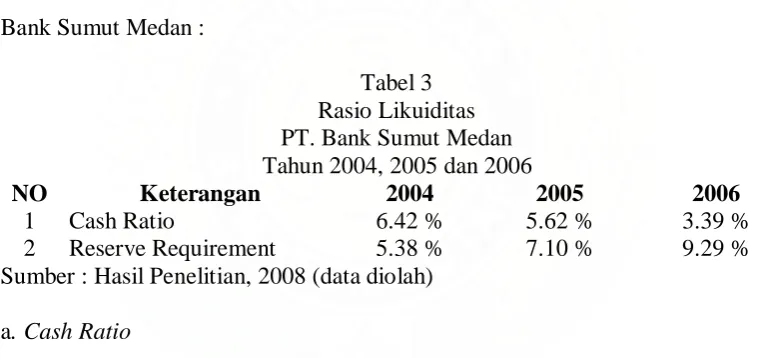

1. Analisis Rasio Likuiditas

Berikut ini adalah tabel rasio likuiditas hasil pengolahan data dari PT.

Bank Sumut Medan :

Tabel 3 Rasio Likuiditas PT. Bank Sumut Medan Tahun 2004, 2005 dan 2006

NO Keterangan 2004 2005 2006

1 Cash Ratio 6.42 % 5.62 % 3.39 %

2 Reserve Requirement 5.38 % 7.10 % 9.29 %

Sumber : Hasil Penelitian, 2008 (data diolah)

a. Cash Ratio

Berdasarkan data di atas maka dapat disimpulkan bahwa pada tahun 2004

PT. Bank Sumut Medan memiliki cash ratio sebesar 6.42 %. Ini berarti bahwa

setiap pinjaman yang harus segera dibayar sebesar Rp 1 dijamin oleh saldo kas

sebesar Rp 0.0642 pada tahun tersebut. Sedangkan pada tahun 2005 cash ratio

mengalami penurunan dari 6.42 % menjadi 5.62 % sebesar 0.8 %, dan begitu juga

pada tahun 2006 terjadi penurunan dari 5.62 % menjadi 3.39 % sebesar 2.23 %.

Dari data tersebut dapat diketahui bahwa tingkat likuiditas bank pada tahun 2004

b. Reserve Requirement

Reserve Requirement atau Giro Wajib Minimum adalah saldo giro

minimum bank yang wajib dipelihara oleh bank umum setiap hari. Dari table di

atas dapat dilihat bahwa pada tahun 2004 PT. Bank Sumut Medan memiliki nilai

reserve requirement sebesar 5.38 %. Sedangkan pada tahun 2005 terjadi kenaikan

sebesar 1.72 % dari 5.38 % menjadi 7.10 %. Dan pada tahun 2006 juga terjadi

peningkatan sebesar 2.19 % yaitu dari 7.10 % menjadi 9.29 %. Dari data yang

diperoleh, maka dapat disimpulkan bahwa bank tersebut mempunyai dana yang

cukup untuk memenuhi semua kewajiban likuiditasnya karena batas giro wajib

minimum yang telah ditetapkan oleh Bank Indonesia adalah sebesar minimal 5 %.

2. Analisis Rasio Produktivitas

Berikut ini adalah tabel rasio produktivitas hasil pengolahan data dari PT.

Bank Sumut Medan :

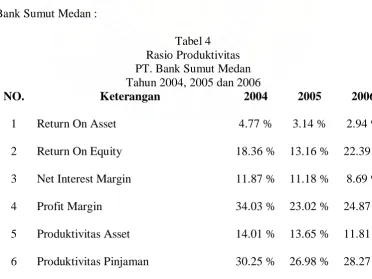

Tabel 4 Rasio Produktivitas PT. Bank Sumut Medan Tahun 2004, 2005 dan 2006

NO. Keterangan 2004 2005 2006

1 Return On Asset 4.77 % 3.14 % 2.94 %

2 Return On Equity 18.36 % 13.16 % 22.39 %

3 Net Interest Margin 11.87 % 11.18 % 8.69 %

4 Profit Margin 34.03 % 23.02 % 24.87 %

5 Produktivitas Asset 14.01 % 13.65 % 11.81 %

7 Pendapatan Pinjaman atas Total

Pendapatan

90.65 % 88.92 % 90.19 %

Sumber : Hasil Penelitian, 2008 (data diolah)

a. Return On Asset (ROA)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai return on asset

sebesar 4.77 %. Ini berarti bahwa laba bersih sebelum pajak yang diperoleh bank

adalah 4.77 % dari jumlah seluruh aktiva yang dimiliki bank pada tahun tersebut.

Sedangkan pada tahun 2005 terjadi penurunan dari 4.77 % menjadi 3.14 % yaitu

sebesar 1.63 %, dan pada tahun 2006 juga terjadi penurunan dari 3.14 % menjadi

2.94 % yaitu sebesar 0.2 %. Dari hasil perhitungan yang diperoleh dapat

disimpulkan bahwa posisi bank dalam segi penggunaan aktiva tidak produktif.

b. Return On Equity (ROE)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai return on equity

sebesar 18.36 %, tahun 2005 sebesar 13.16 % dan tahun 2006 sebesar 22.39 %.

Berdasarkan hasil data yang diperhitungkan di atas, maka dapat ditarik

kesimpulan bahwa penerimaan bank atas peluang investasi cukup baik dan

manajemen biaya yang dilakukan dalam bank tersebut cukup efektif.

c. Net Interest Margin

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai net interest

margin sebesar 11.87 %. Ini berarti bahwa pendapatan bunga bersih yang

diperoleh bank merupakan 11.87 % dari jumlah seluruh earning asset yang

dimiliki bank pada tahun tersebut. Sedangkan pada tahun 2005 terjadi penurunan

terjadi penurunan dari 11.18 % menjadi 8.69 % yaitu sebesar 2.49 %. Dari data

tersebut dapat disimpulkan bahwa penempatan earning asset dalam bank tersebut

kurang menguntungkan.

d. Profit Margin

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai profit margin

sebesar 34.03 %. Ini berarti bahwa laba yang diperoleh bank pada tahun tersebut

merupakan 34.03 % dari total pendapatan yang diterima oleh bank. Sedangkan

pada tahun 2005 besar profit margin yang diterima adalah 23.02 % dan pada

tahun 2006 sebesar 24.87 %. Dari hasil perhitungan di atas dapat disimpulkan

bahwa kinerja manajemen bank kurang produktif dalam meraih keuntungan.

e. Produktivitas Asset

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai produktivitas

asset sebesar 14.01 %. Ini berarti bahwa jumlah pendapatan yang diterima oleh

bank merupakan 14.01 % dari total aktiva yang dimiliki bank pada tahun tersebut.

Sedangkan pada tahun 2005 terjadi penurunan dari 14.01 % menjadi 13.65 %

yaitu sebesar0.36 %. Dan pada tahun 2006 juga terjadi penurunan dari 13.65 %

menjadi 11.81 % yaitu sebesar 1.84 %. Dari data tersebut dapat disimpulkan

bahwa produktivitas aset dalam menghasilkan pendapatan kurang produktif.

f. Produktivitas Pinjaman

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai produktivitas

pinjaman sebesar 30.25 %. Ini berarti bahwa bank memiliki pendapatan bunga dan

provisi sebesar 30.25 % dari seluruh pinjaman yang diberikan oleh bank pada

26.98 % dan 28.27 %. Dari data tersebut dapat disimpulkan bahwa kualitas

pinjaman yang diberikan cukup produktif dalam menghasilkan pendapatan baik

bunga maupun provisi.

g. Pendapatan Pinjaman atas Total Pendapatan (PPaTP)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai pendapatan

pinjaman atas total pendapatan sebesar 90.65 %. Ini berarti bahwa pendapatan dari

pinjaman baik bunga maupun provisi merupakan 90.65 % dari jumlah seluruh

pendapatan yang diterima oleh bank pada tahun tersebut. Sedangkan pada tahun

2005 dan 2006 nilainya menurun menjadi 88.92 % dan 90.12 %.

3. Analisis Rasio Efisiensi

Berikut ini adalah tabel rasio efisiensi hasil pengolahan data dari PT. Bank

Sumut Medan :

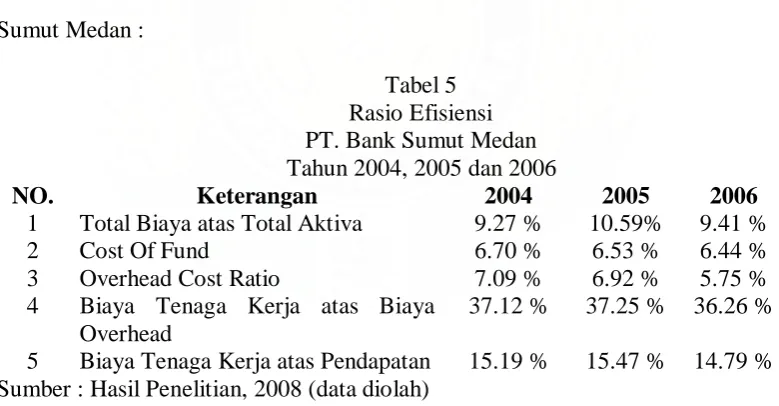

Tabel 5 Rasio Efisiensi PT. Bank Sumut Medan Tahun 2004, 2005 dan 2006

NO. Keterangan 2004 2005 2006

1 Total Biaya atas Total Aktiva 9.27 % 10.59% 9.41 %

2 Cost Of Fund 6.70 % 6.53 % 6.44 %

3 Overhead Cost Ratio 7.09 % 6.92 % 5.75 %

4 Biaya Tenaga Kerja atas Biaya

Overhead

37.12 % 37.25 % 36.26 %

5 Biaya Tenaga Kerja atas Pendapatan 15.19 % 15.47 % 14.79 % Sumber : Hasil Penelitian, 2008 (data diolah)

a. Total Biaya atas Total Aktiva (TBaTA)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai total biaya atas

total aktiva sebesar 9.27 %. Ini berarti bahwa total biaya yang dikeluarkan bank

merupakan 9.27 % dari seluruh kekayaan atau aktiva yang dimiliki bank pada

menjadi 10.59 % yaitu sebesar 1.32 % dan tahun 2006 terjadi penurunan dari

10.59 % menjadi 9.41 % yaitu sebesar 1.18 %. Dari data yang diperoleh tersebut

dapat disimpulkan bahwa pengelolaan aktiva tahun 2004 adalah yang paling

efisien daripada tahun 2005 dan 2006.

b. Cost Of Fund (COF)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai cost of fund

sebesar 6.70 %. Ini dapat diartikan bahwa dari Rp 100 sumber dana sendiri,

diperlukan biaya sebesar Rp 6.70 untuk mendapatkannya pada tahun tersebut.

Sedangkan pada tahun 2005 terjadi penurunan dari 6.70 % menjadi 6.53 %

sebesar 0.17% dan tahun 2006 juga terjadi penurunan dari 6.53 % menjadi 6.44 %

sebesar 0.09 %. Dari hasil perhitungan yang diperoleh dapat disimpulkan bahwa

pengarahan dana di bank tersebut cukup efisien.

c. Overhead Cost Ratio (OHC)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai overhead cost

ratio sebesar 7.09 %. Ini berarti bahwa setiap penempatan dana Rp 100 diperlukan

biaya overhead sebesar Rp 7.09 pada tahun tersebut. Sedangkan pada tahun 2005

terjadi penurunan dari 7.09 % menjadi 6.92 % yaitu sebesar 0.17 % dan tahun

2006 juga terjadi penurunan dari 6.92 % menjadi 5.75 % sebesar 1.17 %.

d. Biaya Tenaga Kerja atas Biaya Overhead (BTKaBO)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai biaya tenaga kerja

atas biaya overhead sebesar 37.12 %. Ini berarti bahwa biaya tenaga yang

dikeluarkan oleh bank merupakan 37.12 % dari seluruh biaya overhead yang

peningkatan dari 37.12 % menjadi 37.25 % sebesar 0.13 %. Dan pada tahun 2006

terjadi penurunan dari 37.25 % menjadi 36.26 % sebesar 0.99 %.

e. Biaya Tenaga Kerja atas Pendapatan (BTKaP)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai biaya tenaga kerja

atas pendapatan sebesar 15.19 %. Ini berarti bahwa dari setiap Rp 100 pendapatan

yang dihasilkan bank, diserap oleh biaya tenaga kerja sebesar Rp 15.19 pada

tahun tersebut. Sedangkan pada tahun 2005 terjadi peningkatan menjadi 15.47 %.

Dan pada tahun 2006 terjadi penurunan dari 15.47 % menjadi 14.79 % sebesar

0.68 %.

4. Analisis Rasio Lainnya

Berikut ini adalah tabel rasio lainnya hasil pengolahan data dari PT. Bank

Sumut Medan :

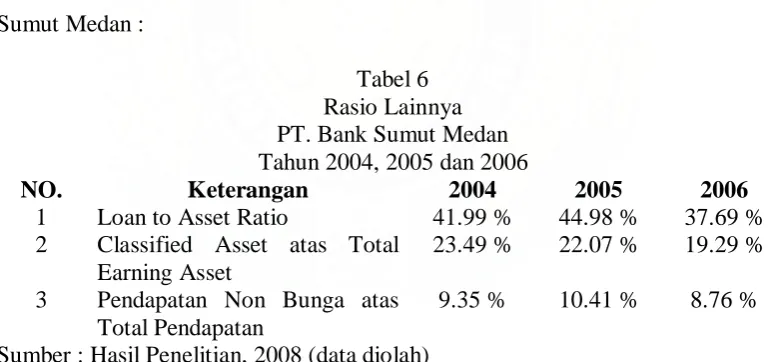

Tabel 6 Rasio Lainnya PT. Bank Sumut Medan Tahun 2004, 2005 dan 2006

NO. Keterangan 2004 2005 2006

1 Loan to Asset Ratio 41.99 % 44.98 % 37.69 %

2 Classified Asset atas Total Earning Asset

23.49 % 22.07 % 19.29 %

3 Pendapatan Non Bunga atas

Total Pendapatan

9.35 % 10.41 % 8.76 %

Sumber : Hasil Penelitian, 2008 (data diolah)

a. Loan to Asset Ratio (LTAR)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai loan to asset asset

ratio sebesar 41.99 %, sedangkan pada tahun 2005 terjadi peningkatan dari

41.99% menjadi 44.98 % yaitu sebesar 2.99 %. Dan pada tahun 2006 terjadi

disimpulkan bahwa tingkat likuiditas bank tersebut kecil karena jumlah aktiva

yang diperlukan cukup besar untuk membiayai kreditnya.

b. Classified Asset atas Total Earning Asset (CA/TEA)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai classified asset

atas total earning asset sebesar 23.49 %, sedangkan pada tahun 2005 dan 2006

sebesar 22.07 % dan 19.29 %.

c. Pendapatan Non Bunga atas Total Pendapatan (PNaTP)

Pada tahun 2004 PT. Bank Sumut Medan memiliki nilai pendapatan non

bunga atas total pendapatan sebesar 9.35 %. Ini berarti bahwa dari setiap Rp 100

total pendapatan yang dihasilkan oleh bank terdapat Rp 9.35 pendapatan non

bunga. Sedangkan tahun 2005 meningkat menjadi 10.41 % dan tahun 2006

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah penulis kemukakan dalam bab-bab yang

terdahulu, maka pada bab IV ini penulis ingin mengemukakan beberapa

kesimpulan dan saran yang berhubungan dengan masalah yang dibahas.

A. Kesimpulan

Kesimpulan yang penulis ambil adalah sebagai berikut :

1. Rasio Likuiditas

Dari kedua rasio likuiditas yang dimiliki oleh PT. Bank Sumut Medan pada

tahun 2004, 2005 dan 2006 dapat diketahui bahwa tingkat likuiditas bank

tersebut dinilai kecil karena kurangnya jumlah kas yang tersedia untuk

membiayai pinjaman yang harus segera dibayar.

2. Rasio Produktivitas

Dari ketujuh rasio produktivitas yang dimiliki oleh PT. Bank Sumut Medan

tahun 2004, 2005 dan 2006 dapat ditarik kesimpulan bahwa manajemen

bank kurang baik dalam mengelola aktiva yang dimiliki oleh bank tersebut.

Tapi jika dilihat dari nilai produktivitas pinjaman dapat diketahui bahwa

kualitas pinjaman yang diberikan sangat baik dalam menghasilkan

pendapatan baik bunga maupun provisi karena dapat menutupi biaya uang

dan biaya resiko.

3. Rasio Efisiensi

Dari rasio efisiensi yang dimiliki oleh PT. Bank Sumut Medan tahun 2004,

2005 dan 2006 dapat diketahui bahwa manajemen bank cukup efisien dalam

mengelola dana dan aktiva produktifnya. Hal ini dapat dilihat dari proporsi

biaya tenaga kerja yang cukup besar terhadap biaya overhead dan

pendapatan di dalam bank.

4. Rasio Lainnya

Dari ketiga rasio lainnya yang dimiliki oleh PT. Bank Sumut Medan pada

tahun 2004, 2005 dan 2006 dapat diketahui bahwa jumlah aktiva yang

diperlukan cukup besar untuk membiayai kredit yang diberikan.

B. Saran

Saran yang dapat penulis berikan adalah sebagai berikut :

1. Manajemen bank harus terus dapat meningkatkan stabilitas kondisi

keuangan bank. Salah satunya dengan meningkatkan jumlah pendapatan

dan menekankan biaya dalam kegiatan operasionalnya.

2. Rasio Likuiditas

Bank harus dapat meningkatkan jumlah aktivanya terutama aktiva lancar

agar dapat membiayai seluruh kewajiban likuiditasnya.

3. Rasio Produktivitas

Manajemen bank harus lebih meningkatkan kemampuannya dalam

mengelola aktiva yang ada agar dapat menghasilkan pendapatan yang

4. Rasio Efisiensi

Rasio Efisiensi bank dinilai cukup efisien, manajemen bank harus dapat

meningkatkan pengelolaan dana dan aktiva produktif yang ada di dalam

bank tersebut dan menekan biaya-biaya operasionalnya agar pengelolaan

usaha bank tersebut dapat lebih efisien.

5. Rasio Lainnya

Dilihat dari rasio lainnya dari PT. Bank Sumut Medan, seperti loan to

asset ratio, classified asset atas total atas earning asset ratio dan

pendapatan, maka PT. Bank Sumut Medan harus meningkatkan jumlah

aktivanya agar dapat membiayai kredit yang diberikan dengan lebih

menguntungkan.

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2003, Manajemen Perbankan (Tekhnik Analisis Kinerja

Keuangan Bank), Universitas Muhammadiyah, Malang.

Bastian, Indra, Suhardjono, 2006, Akuntansi Perbankan, Edisi Pertama, Salemba Empat, Jakarta.

Budisantoso, Totok, Sigit Triandani, 2006, Bank dan Lembaga Keuangan Lain, Edisi Kedua, Salemba Empat, Jakarta.

Djarwanto Ps, 2001, Pokok-Pokok Analisa Laporan Keuangan, Cetakan Kedelapan, BPFE, Yogyakarta.

Dendawijaya, Lukman, 2005, Manajemen Perbankan, Edisi Kedua, Ghalia Indonesia, Bogor.

Jumingan, 2005, Analisis Laporan Keuangan, Bumi Aksara, Jakarta.

Kuswandi, 2004, Cara Mudah Memahami Angka-angka Manajemen

Keuangan Bagi Orang Awam, PT. Elex Media Komputindo, Jakarta.

Kasmir, 2000, Manajemen Perbankan, PT. Raja Persada, Jakarta.

Maksum, Azhar, 2004, Dasar-Dasar Akuntansi, Edisi Pertama, Cetakan Pertama, Bartong Jaya, Jakarta.

Rindjin, Ketut, 2000, Pengantar Perbankan, Penerbit PT. Garuda Pustaka Utama, Jakarta.

Sekaran Uma, 2006, Metodologi Penelitian untuk Bisnis, Cetakan Kedua, Edisi Keempat, Salemba Empat, Jakarta.

Siamat, Dahlan, 2005, Manajemen Lembaga Keuangan (Kebijakan Moneter

dan Perbankan), Edisi Kelima, Fakultas Ekonomi Universitas