PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN DAN PERTUMBUHAN PERUSAHAAN

(Studi pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis untuk Memenuhi Syarat-Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Alifia Puspita Dewi Nim: 1111082000052

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Alifia Puspita Dewi

Nomor Induk Mahasiswa : 1111082000052

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi/Akuntansi Manajemen Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa menyebut pemilik karya.

4. Tidak melakukan manipulasi atau pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 November 2015 Yang menyatakan,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Alifia Puspita Dewi

Tempat, Tanggal Lahir : Tangerang, 24 Januari 1992

1. Alamat : Jalan Karanggayam n0.04, Rt/Rw 004/003, Mungkid, Kabupaten Magelang, Jawa Tengah

Telepon : 089695251333

Email : [email protected]

II. PENDIDIKAN FORMAL

1. SD NEGERI Mungkin 2, Magelang 2. SMP NEGERI 1 Mungkid, Magelang

3. SMA NEGERI 4 Magelang

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN DAN PERTUMBUHAN PERUSAHAAN (Studi Empiris: Perusahaan Manufaktur yang Terdaftar Di BEI

Tahun 2011–2013)

Oleh: Alifia Puspita Dewi

ABSTRACT

This study aimed to examine the affect of Value Added Intellectual Capital that consist of three components of a firms’ resource (capital employee, human capital and structural capital) with financial performance and growth of the manufacturing company in Indonesia. The sample used in this study were 57 companies in the field of manufacturing that are consistently listed in the Indonesian Stock Exchange in 2011-2013. The hypothesis in this study tested by using multiple linear regression statistical test. VAIC measured by using the concept of Pulic (1998) then linked to two model there are financial performance (ROA) and the growth of company (AG).

Result of this research indicates that SCVA doesn’t influence to financial

performace and growth of the company as a partial, but the others component (VACA and VAHU) are significantly influence to financial firm performance. VACA significantly influence to the growth of company as a partial, but VAHU

doesn’t influence the growth of company as a partial. The empirical findings also

show that physical capital (VACA), human capital (VAHU), and structural capital (SCVA) have significant influence with financial performance and growth of the company listed on the Indonesia Stock Exchange Exchange in the three years observation as a simultant. The significant value is under 0,05.

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN DAN PERTUMBUHAN PERUSAHAAN (Studi Empiris: Perusahaan Manufaktur yang Terdaftar Di BEI

Tahun 2011–2013)

Oleh: Alifia Puspita Dewi

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh antara Value Added Intellectual Capital yang terdiri dari tiga komponen dari sumber perusahaan (capital employee, human capital and structural capital) dengan kinerja keuangan dan pertumbuhan perusahaan manufaktur di Indonesia. Sampel yang digunakan dalam penelitian ini adalah 57 perusahaan di bidang manufaktur yang secara konsisten terdaftar di BEI pada tahun 2011-2013. Hipotesis dalam penelitian ini di uji dengan menggunakan uji statistik regresi linear berganda. Pengukuran VAIC menggunakan konsep dari Pulic (1998) yang kemudian dihubungkan dengan dua model, yaitu kinerja keuangan (ROA) dan pertumbuhan perusahaan (AG).

Hasil penelitian menunjukkan bahwa SCVA tidak berpengaruh pada kinerja keuangan peusahaan secara parsial, namun komponen lainnya (VACA dan VAHU) berpengaruh signifikan terhadap kinerja keuangan perusahaan. VACA berpengaruh secara signifikan terhadap pertumbuhan perusahaan, sedangkan VAHU tidak berpengaruh terhadap pertumbuhan perusahaan secara parsial. Hasil penelitian juga menunjukkan bahwa VACA, VAHU dan SCVA berpengaruh secara signifikan terhadap kinerja keuangan dan pertumbuhan perusahaan yang terdaftar di Bursa Efek Indonesia selama 3 tahun secara simultan dengan nilai signifikan dibawah 0,05.

Kata Kunci: Intellectual Capital (VAIC™), Value Added Capital Employed (VACA), Value Added Human Capital (VAHU), Structural Capital Value Added (SCVA), Return on Assets (ROA) and Assets Growth (AG).

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT Tuhan semesta alam atas nikmat, karunia serta hidayah-NYA. Sholawat serta salam tidak lupa tercurahkan kepada junjungan kita baginda Nabi besar Muhammad SAW beserta keluarga sahabat dan para pengikutnya yang selalu istiqomah sampai akhir zaman. Tiada kata yang pantas terucap selain syukur Alhamdulillahi Robbil’alamin akhirnya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan dan Pertumbuhan Perusahaan”

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Selain itu, penulis juga turut mengucapkan terimakasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tua yang telah memberikan rasa cinta, perhatian, kasih sayang, semangat serta berdoa yang tiada henti-hentinya.

2. Adik-adik tercinta Feby dan Frida, terimakasih atas dukungan dan doanya. 3. Bapak Dr.Yahya Hamja,MM selaku pempimbing I yang senantiasa ikhlas

untuk meluangkan waktu dalam memberikan bimbingan dan arahan selama penyusunan skripsi.

4. Ibu Putriesti Mandasari, SP., M.Si sebagai pembimbing II yang senantiasa memberikan waktu serta ilmu dalam membimbing dan dukungan dalam menyelesaikan skripsi.

5. Bapak Dr. M. Arif Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

8. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang bermanfaat kepada penulis baik dalam bidang akademik maupun non-akademik.

9. Seluruh staf karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

10. Fito Akbar Satrya, dan Muhammad Nur Iqbal terimakasih atas dukungan dan doa yang diberikan kepada penulis.

11. Dani, Wise Dova, Pradita, Astriana dan teman-teman ABK21 terimakasih atas bantuan, dukungan dan doa kepada penulis.

12. Sahabat Culedrista tercinta, terimakasih atas segala perhatian, dukungan dan doa kepada penulis.

13. Rekan- rekan Akuntansi UIN Syarif Hidayatullah angkatan 2011 14. Semua pihak yang tidak bisa disebutkan satu per satu.

Semoga Allah SWT membalas semua kebaikan yang telag diberikan kepada penulis selama ini. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 22 November 2015

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Stakeholder Theory ... 9

2.1.2 Resourced Based Theory ... 11

2.1.3 Intellectual Capital ... 12

2.1.4 VAIC™ ... 19

2.1.5 Kinerja Keuangan ... 23

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Pemikiran ... 30

2.4 Dasar Perumusan Hipotesis ... 31

2.4.1 Pengaruh IC terhadap Kinerja Keuangan ... 31

2.4.2 Pengaruh IC terhadap pertumbuhan perusahaan ... 33

BAB III METODE PENELITIAN ... 36

3.1 Ruang Lingkup Penelitian ... 36

3.2 Metode Penentu Sampel ... 36

3.3 Jenis dan Sumber Data ... 37

3.2.1 Jenis Data ... 37

3.2.2 Sumber Data ... 37

3.4 Operasional Variabel Penelitian ... 37

3.4.1 Variabel Independen ... 37

3.4.2 Variabel Dependen ... 38

3.5 Metode Analisis Data ... 39

3.5.1 Statistik Deskriptif ... 39

3.5.2 Pengujian Asumsi Klasik ... 39

3.5.2.1 Uji Normalitas ... 40

3.5.2.2 Uji Multikolinearitas ... 40

3.5.2.3 Uji Heteroskedastisitas ... 41

3.5.2.4 Uji Autokorelasi ... 42

3.5.3 Uji Hipotesis ... 43

3.4.3.1 Analisis Regresi Berganda ... 43

3.4.3.2 Uji Statistik t (t-test) ... 44

3.4.3.3 Uji Statistik F (F-test) ... 45

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 Gambaran Umum Objek Penelitian ... 46

4.2 Deskripsi Sampel Penelitian ... 47

4.3 Hasil Uji Analisis Data ... 47

4.3.1 Hasil Uji Statistik Deskriptif ... 48

4.3.2 Hasil Uji Asumsi Klasik ... 49

4.3.2.1 Uji Normalitas ... 49

4.3.2.2 Uji Multikolonieritas ... 52

4.3.2.3 Uji Autokorelasi ... 53

4.3.2.4 Uji Heteroskedastisitas ... 55

4.3.3 Hasil Uji Hipotesis Penelitian ... 57

4.3.3.1 Uji Hipotesis IC Terhadap Kinerja Keuangan ... 57

4.3.3.1.1 Hasil Uji Koefisien Determinasi ... 57

4.3.3.1.2 Hasil Uji t ... 58

4.3.3.1.3 Hasil Uji F ... 60

4.3.3.2 Uji Hipotesis IC Terhadap Pertumbuhan ... 62

4.3.3.2.1 Hasil Uji Koefisien Determinasi ... 62

4.3.3.2.2 Hasil Uji t ... 63

4.3.3.2.3 Hasil Uji F ... 65

4.3.4 Pembahasan Hasil Uji Hipotesis ... 66

4.3.4.1 VACA Berpengaruh Terhadap ROA ... 66

4.3.4.2 VAHU Berpengaruh Terhadap ROA ... 67

4.3.4.3 SCVA Berpengaruh Terhadap ROA ... 68

4.3.4.4 IC Berpengaruh Terhadap ROA ... 70

4.3.4.1 VACA Berpengaruh Terhadap AG ... 72

4.3.4.2 VAHU Berpengaruh Terhadap AG ... 73

4.3.4.3 SCVA Berpengaruh Terhadap AG ... 74

4.3.4.4 IC Berpengaruh Terhadap AG ... 75

BAB V PENUTUP ... 78

5.2 Kontribusi ... 79

5.3 Saran untuk Peneliti Selanjutnya ... 80

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbandingan Konsep Intellectual Capital ... 15

2.2 Klasifikasi Intellectual Capital ... 19

2.3 Penelitian Terdahulu ... 27

3.1 Tabel Operasional Variabel ... 38

3.2 Pengambilan Keputusan Uji Autokorelasi ... 42

4.1 Proses Seleksi Sampel ... 47

4.2 Hasil Uji Statistik Deskriptif ... 48

4.3 Hasil Uji Kolmogorov-Smirnov ... 52

4.4 Hasil Uji Multikolonieritas ROA ... 52

4.5 Hasil Uji Multikolonieritas AG ... 53

4.6 Hasil Uji Autokorelasi ROA ... 54

4.7 Hasil Uji Autokorelasi AG ... 54

4.8 Hasil Uji Heteroskedastisitas ROA ... 55

4.9 Hasil Uji Heteroskedastisitas AG ... 56

4.10 Hasil Uji Adj R2 ROA ... 58

4.11 Hasil Uji t ROA ... 59

4.12 Hasil Uji F ROA ... 61

4.13 Hasil Uji Adj R2 AG ... 62

4.14 Hasil Uji t AG ... 63

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Model Kerangka Pemikiran ... 30

4.1 Hasil Uji Normalitas P-P Plot ROA ... 50

4.2 Hasil Uji Normalitas P-P Plot AG ... 51

4.3 Hasil Uji Heteroskedastisitas Scaterplot ROA ... 56

DAFTAR LAMPIRAN

No. Keterangan Halaman

BAB I PENDAHULUAN

1.1Latar Belakang

Dewasa ini dunia telah berkembang dengan begitu pesatnya yang ditandai dengan kemajuan di bidang teknologi informasi, persaingan ketat dan pertumbuhan inovasi yang luar biasa sehingga menyebabkan banyak perusahaan juga mengubah cara mereka menjalankan bisnis. Agar dapat terus bertahan perusahaan-perusahaan mengubah dari bisnis yang berdasarkan labor based business (bisnis berdasarkan tenaga kerja) menjadi knowledge based business (bisnis berdasarkan pengetahuan), strategi bisnis ini difokuskan pada pengetahuan dan keahlian dari tenaga kerja yang dapat meningkatkan nilai perusahaan dibandingkan dengan mengandalkan banyaknya tenaga kerja dalam suatu perusahaan (Wijaya, 2012).

Pada sistem yang berbasis pengetahuan ini, maka modal yang konvensional seperti sumber daya alam, sumber daya keuangan dan aktiva fisik lainnya menjadi kurang penting dibandingkan dengan modal yang berbasis pada pengetahuan dan teknologi. Menggunakan ilmu pengetahuan dan teknologi secara efisien dan ekonomis oleh sumber daya yang ada, akan memberikan keunggulan kompetitif bagi perusahaan (Rupert, 1998).

organisasi satu dengan organisasi lain (Robbins dan Coulter, 2002; Kotler, 2002). Kedua, keunggulan kompetitif adalah faktor apa saja yang dapat membedakan produk dan jasa suatu organisasi dengan produk dan jasa organisasi pesaing untuk mencapai tujuan jangka panjang (David, 2002). Ketiga, keunggulan kompetitif ialah segala sesuatu yang dilakukan dengan sangat baik oleh perusahaan dibandingkan dengan perusahaan pesaingnya (David, 2006).

Keunggulan kompetitif yang berkelanjutan hanya dapat diciptakan melalui pengembangan intangible assets seperti kemampuan dan pengetahuan pekerja, teknologi informasi yang mendukung pekerja dan menghubungkan perusahaan dengan customers dan suplier, serta iklim organisasi yang mendorong inovasi, pemecahan masalah, dan pengembangan (Kaplan dan Norton, 2001). Keunggulan bersaing sangat tergantung pada superioritas kualitas sumber daya manusia.

Suatu perusahaan yang efektif dalam lingkungan yang kompetitif adalah yang mengelola sumber daya manusianya sebaik mungkin. Sumber daya manusialah yang akan menentukan apakah tujuan perusahaan dapat tercapai dengan tepat dan baik (Martoyo, 2000). Sumber daya manusia tercermin dari para karyawan yang tidak lain adalah para penggerak, penggagas, serta pengambil keputusan demi keberlangsungan eksistensi perusahaan. Aset yang dimiliki perusahaan yang semula dalam bentuk aset tetap kini menjadi aset tak berwujud (intangible asset) yaitu intellectual capital atau modal intelektual yang mengandung unsur pemikiran yang dimiliki karyawan.

Perkembangan suatu perusahaan akan sangat bergantung pada penciptaan dan pengembangan dari pengetahuan itu sendiri, sehingga perusahaan dituntut untuk dapat memanfaatkan segala aset yang mereka miliki, tidak hanya tangibel asset (aset berwujud) namun juga memperhitungkan intangible asset (aset tidak berwujud) dalam peningkatan kinerja perusahaan (Ainurridha, 2014).

Intellectual capital masih belum dikenal secara luas di Indonesia. Hal ini

dikarenakan, perusahaan – perusahaan di Indonesia lebih memilih menggunakan modal kovensional dalam membangun bisnisnya (Abidin, 2000). Intellectual capital mulai dikenal di Indonesia sejak diterbitkan PSAK No 19 (revisi 2009)

mengenai aset tidak berwujud (intangible Asets) (Ulum, 2008). Menurut IAI (2007) Intangible asset (Aset tidak berwujud) adalah aset non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik. Sedangkan menurut PSAK No 19 (revisi 2009) intangible asset (aset tidak berwujud) terdiri dari ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang (termasuk merek produk/brand names). Selain itu juga disebutkan piranti lunak komputer, hak paten, hak cipta, film gambar hidup, daftar pelanggan, hak penguasaan hutan, kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, hak pemasaran, dan pangsa pasar.

sangat menarik karena berdasarkan survei global yang dilakukan Taylor and Associated pada tahun 1998 ternyata isu-isu mengenai pengungkapan intellectual capital merupakan salah satu dari sepuluh jenis informasi yang

dibutuhkan pemakai (Williams, 2001).

Intellectual capital memiliki peran yang sangat penting dan strategis di dalam perusahaan. Laporan keuangan kurang memadai dalam melaporkan kinerja intellectual capital perusahaan. Penciptaan nilai yang tidak berwujud (intangibel value creation) harus mendapatkan perhatian yang cukup karena hal ini memiliki

dampak yang sangat besar terhadap kinerja perusahaan. Penciptaan nilai dengan memanfaatkan seluruh potensi yang dimiliki perusahaan baik karyawan (human capital), aset fisik (physical capital) maupun structural capital. Pengelolaan yang

baik atas seluruh potensi ini akan menciptakan value added bagi perusahaan yang kemudian dapat mendorong kinerja keuangan dan pertumbuhan perusahaan bagi stakeholder (Ulum, 2009:6).

Saat ini pertumbuhan sektor manufaktur di Indonesia memberi kontribusi signifikan terhadap perekonomian nasional, sektor manufaktur kembali mencatat pertumbuhan di tengah pelambatan pertumbuhan perekonomian nasional dan kelesuan ekonomi global. Sektor manufaktur juga berpotensi maju dan tumbuh secara berkelanjutan dengan kebijakan untuk meningkatkan nilai berbasis daya saing (Sjamsu, 2011).

manusia berbasis pengetahuan dengan baik. Dalam hal manajemen perusahaaan juga harus menjaga dan meningkatkan kinerja perusahaan.

Model pengukuran kinerja intellectual capital untuk perusahaan manufaktur menjadi penting untuk dihasilkan karena hasil penelitian di berbagai negara termasuk di Indonesia, menunjukkan bahwa intellectual capital memiliki peran dalam menggerakan perusahaan, seperti yang telah disampaikan sebelumnya. Intellectual capital berpengaruh positif terhadap kinerja keuangan perusahaan yang merupakan ukuran kinerja jangka pendek dan paling mudah dilihat, baik pada masa kini maupun di masa yang akan datang. Artinya, intellectual capital dapat digunakan dalam memprediksi kinerja keuangan

perusahaan (Ulum, 2008; Wang, 2011; Salman, 2012; Latif, 2012).

Berdasarkan uraian diatas, dapat diketahui bahwa terdapat beberapa aspek yang membantu perusahaan untuk berkembang, salah satunya adalah intellectual capital. Penulis tertarik untuk melakukan penelitian untuk memperoleh bukti empiris tentang “PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN DAN PERTUMBUHAN PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERCATAT DI BURSA EFEK INDONESIA”

Penelitian ini, menggunakan model VAIC yang dikembangkan oleh Pulic (1998) dalam pengukuran terhadap intellectual capital, Pulic berpendapat bahwa intellectual capital dihitung dengan suatu ukuran untuk menilai efisiensi dari nilai

On Asset (ROA) dan Assets Growth (AG) untuk mengukur pertumbuhan perusahaan.

Penulis menggunakan perusahaan yang bergerak dalam industri manufaktur sebagai sampel dalam penelitian ini dan menggunakan analisis regresi berganda dalam metode analisis penelitiannya.

1.2Perumusan Masalah

Intellectual Capital merupakan aset tidak berwujud yang tidak mudah

diukur, karena itulah muncul konsep VAIC yang menjadi solusi untuk mengukur dan melaporkan intellectual capital dengan mengacu pada informasi keuangan peusahaan. Berdasarkan hal tersebut, maka masalah dalam penelitian ini dirumuskan dalam pertanyaan sebagai berikut.

1. Apakah VACA berpengaruh terhadap kinerja keuangan perusahaan? 2. Apakah VAHU berpengaruh terhadap kinerja keuangan perusahaan? 3. Apakah SCVA berpengaruh terhadap kinerja keuangan perusahaan? 4. Apakah Intellectual Capital berpengaruh terhadap Kinerja keuangan

perusahaan?

5. Apakah VACA berpengaruh terhadap pertumbuhan perusahaan? 6. Apakah VAHU berpengaruh terhadap pertumbuhan perusahaan? 7. Apakah SCVA berpengaruh terhadap pertumbuhan perusahaan?

1.3Tujuan Penelitian

1. Untuk mengetahui pengaruh VACA terhadap kinerja keuangan perusahaan.

2. Untuk mengetahui pengaruh VAHU terhadap kinerja keuangan perusahaan.

3. Untuk mengetahui pengaruh SCVA terhadap kinerja keuangan perusahaan.

4. Untuk mengetahui pengaruh antara Intellectual Capital terhadap kinerja keuangan perusahaan.

5. Untuk mengetahui pengaruh VACA terhadap pertumbuhan perusahaan. 6. Untuk mengetahui pengaruh VAHU terhadap pertumbuhan perusahaan. 7. Untuk mengetahui pengaruh SCVA terhadap pertumbuhan perusahaan. 8. Untuk mengetahui pengaruh Intellectual Capital terhadap pertumbuhan

perusahaan. 1.4Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Kontribusi Teoritis

a. Mahasiswa jurusan akuntansi, penelitian ini bermanfaat untuk bahan referensi dalam pemahaman mengenai pengaruh intellectua capital terhadap kinerja keuangan dan pertumbuhan

perusahaan.

c. Masyarakat, sebagai informasi mengenai korelasi antara variabel-variabel dalam penelitian ini.

2. Kontribusi Praktis

a. Sebagai alat bantu dalam pengambilan keputusan guna meningkatkan kinerja sebuah perusahaan

b. Sebagai sumber informasi dan referensi mengenai relevansi pengungkapan intellectual capital dalam laporan keuangan 3. Bagi akademisi, penelitian ini akan bermanfaat untuk

BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Stakeholder Theory

Dalam pandangan stakeholder theory, perusahaan bukan hanya memiliki shareholder namun juga memiliki stakeholders yang meliputi pemegang saham, karyawan, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat (Riahi-Belkaoui, 2003). Kelompok stakeholder inilah yang menjadi pertimbangan utama bagi perusahaan dalam pengungkapan suatu informasi dalam laporan keuangan dimana laba akuntansi hanya merupakan ukuran return bagi shareholder, sementara value added merupakan ukuran

yang lebih akurat yang diciptakan stakeholders, kemudian didistribusikan kepada stakeholders (Meek & Gray, 1988 dalam Belkaoui, 2003).

Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas

Freeman dan Evan (1990) menyatakan definisi tentang stakeholder, yaitu:

“any identifiable group or individual who can affect the achievement of an organisation’s objectives, or is affected by the achievement of an organisation’s objectives”.

Berdasar teori stakeholder, manajemen perusahaan diasumsikan melakukan aktivitas yang dianggap penting oleh stakeholder dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa stakeholder berhak untuk menerima informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut atau bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (Fontaine, 2006).

Dalam konteks VAICTM, teori stakeholder berargumen bahwa seluruh stakeholder memiliki hak untuk diperlakukan adil dan manajer harus mengelola organisasi untuk keuntungan seluruh stakeholder. Melalui pemanfaatan seluruh potensi perusahaan, baik

karyawan (human capital), aset fisik (physical capital), maupun structural capital, maka perusahaan akan mampu menciptakan

2.1.2 Resources Based Theory/Resources Based View (RBT)

Resources Based Theory dipelopori oleh Penrose (1959)

yang mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan (Kor dan Mahoney, 2004).

Teori Resources Based Theory memandang bahwa perusahaan merupakan kumpulan dari sumber daya dan kemampuan (Kor dan Mahoney, 2004). Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif. Asumsi Resources Based Theory yaitu bagaimana perusahaan dapat bersaing dengan

perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimiliki sesuai dengan kemampuan perusahaan (Wernerfelt, 1984).

Empat kriteria sumber daya sebuah perusahaan mencapai keunggulan kompetitif yang berkelanjutan, yaitu: (a) sumber daya harus menambah nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau langka diantara calon pesaing dan pesaing yang ada sekarang ini, (c) sumber daya harus sukar ditiru dan (d) sumber daya tidak dapat digantikan dengan sumber lainnya oleh perusahaan pesaing (Fahy dan Smithee, 1999).

capital dengan maksimal. Intellectual capital dalam hal ini yaitu

seluruh sumber daya yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital) maupun structural capital.

Kemampuan perusahaan untuk mengeksploitasi dan memobilisasi aset tidak berwujudnya jauh lebih menentukan daripada melakukan investasi dan mengelola aktiva fisik yang berwujud (Kaplan dan Norton, 1996). Sumber daya tidak berwujud (intangible resources) merupakan aktiva yang paling berharga bagi suatu perusahaan (Mulyadi, 200; Simons, 2000; Ulrich, 1998).

2.1.3 Intellectual Capital

Intellectual Capital bisa juga disebut sebagai intellectual

Ketertarikan mengenai Intellectual Capital berawal ketika Tom Stewart, Juni 1991, menulis sebuah artikel yang berjudul Brain Power-How Intellectual Capital Is Becoming America’s

Most Valuabel Asset, yang mengantar intellectual capital kepada agenda manajemen (Ulum, 2009). Dalam artikelnya, Stewart mendefinisikan intellectual capital adalah materi intelektual (pengetahuan, informasi, property intelektual, pengalaman) yang dapat digunakan untuk menciptakan kekayaan. Ini adalah suatu kekuatan akal kolektif atau seperangkat pengetahuan yang berdaya guna.

Klein dan Prusak (1994) menyatakan apa yang kemudian menjadi standar pendefinisian intellectual capital, yang kemudian dipopularisaikan oleh Stewart (1994), sebagai berikut:

“… we can define intellectual capital operationally as

intellectual material that has been formalized, captured,

and leveraged to produce a higher valued asset”.

Pulic (2008) mendefinisikan intellectual capital, yaitu: “In the new economy the concept of intellectual capital is used as a synonym for those employees, who have the capability of transforming and incorporating knowledge into product and services that create value.”

Sampai saat ini belum ada definisi intellectual capital yang diterima secara umum atau universal. Namun sebagian besar definisi mengungkapkan hal yang mirip yaitu intellectual capital dianggap sebagai sumber penciptaan nilai jangka panjang perusahaan (Edvinsson dan Malone, 1997).

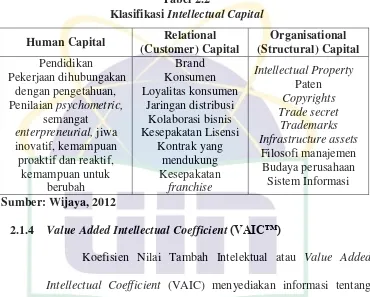

Salah satu definisi intellectual capital yang banyak digunakan adalah yang didefinisikan oleh Organisation for Economic Cooperation and Development (OECD) pada tahun 1999 yang menjelaskan intellectual capital sebagai nilai ekonomi dari dua kategori aset tak berwujud, diantaranya organizational (structural) capital yang mengacu pada sistem software, jaringan distribusi dan rantai pasokan. Kategori lainnya yaitu human capital, yang meliputi sumber daya manusia di dalam organisasi (karyawan) dan sumber daya eksternal yang berkaitan dengan organisasi, seperti konsumen dan supplier. (Ulum, 2009: 21)

Tabel 2.1

Perbandingan konsep Intellectual capital

Dimana ketiganya berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi.

1. Human Capital (modal manusia)

Human capital didefinisikan sebagai pengetahuan, skill dan

pengalaman yang pegawai bawa ketika meninggalkan perusahaan (Stratovic dan Marr, 2004 dalam Astuti, 2005). Human capital merupakan lifeblood dalam intellectual capital. Disinilah sumber inovasi dan perubahan, tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat bersumbernya pengetahuan yang sangat berguna, keterampilan, dan kompetensi dalam suatu perusahaan (Fauzan, 2014). Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya.

Beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu training programs, credential, experience, competence, recruitment, mentoring, learning programs, individual potential

2. Structural Capital atau Organizational Capital (modal organisasi)

Structural capital merupakan sesuatu yang menjadikan perusahaan tetap kokoh akibat nilai yang telah dicapai oleh perusahaan mulai bekerja dengan sendirinya untuk kemajuan perusahaan (Roos, 1997). Structural capital didefinisikan sebagai pengetahuan yang akan tetap berada dalam perusahaan (Stratovic and Marr, 2004 dalam Astuti, 2005).

Bontis (1998) menyatakan bahwa structural capital timbul dari proses dan nilai organisasi, yang mencerminkan fokus internal dan eksternal dari perusahaan, ditambah pengembangan dan pembaharuan nilai untuk masa depan.

Structural capital mencakup hardware, software, proses, paten dan merek dagang. Selain itu, structural capital juga mencakup ha-hal seperti citra organisasi, sistem informasi dan database. Karena komponen yang beraagam, structural capital lebih lanjut diklasifikasikan kedalam organisasi, proses dan innovasional capital (Edvisson and Malone, 1997).

3. Relational Capital atau Costumer Capital (modal pelanggan) Setiap bisnis yang berhubungan dengan konsumen tentunya memiliki modal konsumen (costumer capital). Hal ini menjadikan penghubung antara human capital dan structural capital (Karacan, 2007). Secara sederhana, costumer capital adalah apa yang mungkin dilakukan oleh konsumen terhadap perusahaan (Steward, 1997).

Relational capital atau costumer capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut. Edvinsson (1997) seperti yang dikutip oleh Brinker (2000) menyarankan pengukuran beberapa hal berikut ini yang terdapat dalam modal pelanggan, yaitu:

a. Customer Profile. Siapa pelanggan-pelanggan kita, dan bagaimana mereka berbeda dari pelanggan yang dimiliki oleh pesaing. Hal potensial apa yang kita miliki untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan mengambil pelanggan dari pesaing.

b. Custumer Duration. Seberapa sering pelanggan kita berbalik pada kita. Apa yang kita ketahui tentang bagaimana dan kapan pelanggan akan menjadi pelanggan yang loyal? Serta seberapa sering frekuensi komunikasi kita dengan pelanggan.

d. Customer Support. Program apa yang digunakan untuk mengetahui kepuasan pelanggan.

e. Customer Success. Berapa besar rata-rata setahun pembelian yang dilakukan oleh pelanggan.

2.1.4 Value Added Intellectual Coefficient (VAIC™)

Koefisien Nilai Tambah Intelektual atau Value Added Intellectual Coefficient (VAIC) menyediakan informasi tentang efisiensi penciptaan nilai dari aset berwujud dan tidak berwujud dalam perusahaan. VAIC (Value Added Intellectual Coefficient) digunakan karena dianggap sebagai indikator yang cocok untuk mengukur intellectual capital di riset empiris (Pulic, 1998).

Beberapa alasan utama yang mendukung penggunaan VAIC diataranya adalah VAIC (Value Added Intellectual Coefficient) menyediakan dasar ukuran yang standar dan konsisten,

melakukan analisis komparatif internasinoal menggunakan ukuran sampel yang besar di berbagai setor industri (Pulic dan Bornemann, 1999).

Kedua, semua data yang di gunakan dalam perhitungan VAIC (Value Added Intellectual Coefficient) didasarkan pada informasi yang telah diaudit, sehingga perhitungan dapat dianggap obyektif dan dapat diverifikasi (Pulic, 2000)

VAIC (Value Added Intellectual Coefficient) adalah sebuah prosedur analitis yang dirancang untuk memungkinkan manajemen, pemegang saham dan pemangku kepentingan lain yang terkait untuk secara efektif memonitor dan mengevaluasi efisiensi nilai tambah atau Value Added dengan total sumber daya perusahaan dan masing-masing komponen sumber daya utama. Dimana nilai tambah merupakan perbedaan antara pendapatan (OUT) dan beban (IN).

Penghitungan Intellectual capital dengan metode VAIC™ diukur dengan value added yang terbentuk dari penjumlahan Value Added Capital Coefficient (VACA), Value Added Human Capital

(VAHU), Structural Capital Value Added (SCVA). Formulasi penghitungan VAIC™ menggunakan tiga elemen yaitu:

1. Value Added Capital Coefficient (VACA)

VACA adalah perbandingan antara value added (VA) dengan capital employed (CE) (Pulic, 1998). Rasio ini menunjukkan

employed terhadap value added organisasi. VACA menjadi indikator kemampuan intelektual perusahaan untuk memanfaatkan modal fisik yang lebih baik:

Dimana:

VACA : Value AddedCapital Employed VA : Value Added

CE : Capital Employed (Total aktiva – Kewajiban lancar)

Sedangkan VA berasal dari perbandingan antara output dengan input.

Dimana:

Output (OUT) : Pendapatan bunga bersih + Jumlah pendapatan operasional lain

Input (IN) : Total beban operasional lainnya – Beban Karyawan

2. Value Added Human Capital (VAHU)

VAHU menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan pada HC (human capital) untuk value added organisasi atau hubungan antara VA (value added) dan

HC (human capital) mengindikasikan kemampuan HC (human capital) membuat nilai pada sebuah perusahaan

(Pulic, 1998). Jadi hubungan antara VA (value added) dan HC (human capital) diformulakan sebagai berikut:

Dimana:

VAHU : Value Added Human Capital VA : Value Added

HC : Human Capital (Beban Karyawan)

Ketika VAHU dibandingkan lebih dari sebuah kelompok perusahaan, VAHU menjadi sebuah indikator kualitas sumber daya manusia perusahaan. VAHU juga sebagai kemampuan perusahaan menghasilkan value added setiap rupiah dikeluarkan pada human capital.

3. Structural Capital Value Added (SCVA)

STVA adalah rasio structural capital terhadap value added yang mengukur jumlah SC (structural capital) yang dibutuhkan untuk menghasilkan satu rupiah dari VA (value added). STVA menjadi indikator keberhasilan SC dalam penciptaan nilai.

Dimana :

SCVA : Structure Capital Value Added

VAIC™ merupakan indikator kemampuan intelektual

organisasi atau rasio tersebut merupakan kalkulasi kemampuan intelektual sebuah perusahaan (Pulic, 1998). Formulasi penghitungan VAIC™ adalah sebagai berikut:

Dimana:

VAIC : Value Added Intellectual Capital VACA : Value Added Capital Employed VAHU : Value Added Human Capital SCVA : Value Added Structure Capital 2.1.5 Kinerja Keuangan

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika (Prawirosentono, 1997).

Hansen dan Mowen (2005) dalam Novia (2012) menyatakan kinerja dapat dibedakan kedalam kinerja keuangan dan non keuangan. Kinerja keuangan lebih dititik beratkan pada variabel-variabel yang terkait langsung dengan laporan keuangan. Kinera keuangan diuji dalam tiga dimensi. Pertama, dimensi

produktifitas perusahaan atau pengolahan input menjadi output secara efisien. Kedua, dimensi profitabilitas atau tingkat dimana pendapatan perusahaan melebihi biaya yang dikeluarkan. Dimensi ketiga adalah tingkat dimana nilai pasar perusahaan melebihi nilai bukunya (walker 2001 dalam Novia 2012)

Kinerja perusahaan merupakan suatu tampilan keadaan perusahaan selama periode tertentu (Sihasale, 2001). Untuk mengetahui kinerja yang dicapai maka dilakukan pengukuran kinerja. Kinerja keuangan perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik oleh perusahaan dimana hal tersebut memberikan suatu gambaran tentang posisi keuangan suatu perusahaan (Purnomo, 1998).

Untuk mengukur kinerja keuangan perusahaan digunakan rasio-rasio keuangan. beberapa indikator yang digunakan antara lain current ratio (CR), debt to equity ratio (DER), return on Assets (ROA), return on investment (ROI), dan return on equity (ROE).

a. Return on Assets (ROA)

Return on Assets (ROA) merupakan salah satu rasio

keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang.

Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

b. Current ratio (CR)

Rasio lancar adalah ukuran dari likuiditas jangka pendek yang membandingan aset lancar dengan kewajiban lancar. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Perusahaan yang mampu membayar belum tentu mampu memenuhi segala kewajiban keuangan yang harus dipenuhi (Sofyan, 2007). c. Debt to equity ratio (DER)

Rasio hutang atas modal adalah menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Debt to equity ratio menggambarkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki (Sawir, 2001).

d. Return on investment (ROI)

e. Return on equity (ROE)

ROE merupakan pengembalian hasil atau ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan (Sartono, 2001).

2.1.6 Pertumbuhan Perusahaan

2.2Penelitian Terdahulu

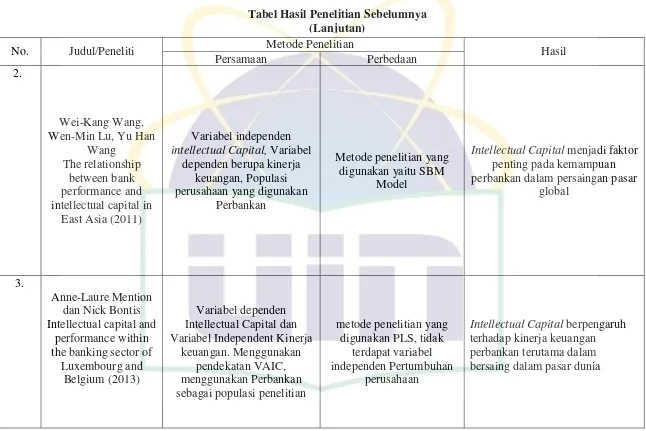

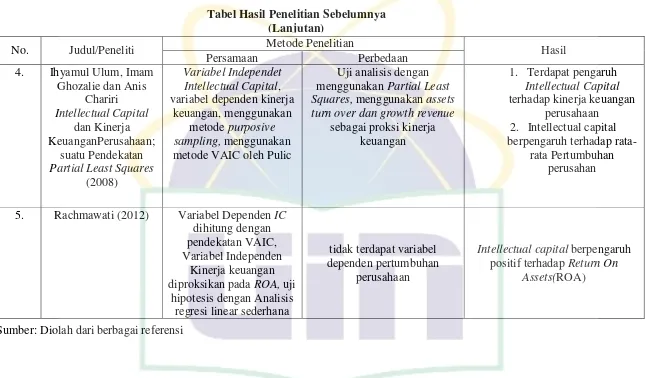

Penelitian mengenai pengaruuh intelectual capital banyak dilakukan akhir-akhir ini. Terdapat persamaan dan perbedaan dengan penelitian-penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini, diantaranya akan disajikan dalam tabel 2.3 dibawah ini:

Tabel 2.3

Hasil Penelitian Sebelumnya

No. Judul/Peneliti Metode Penelitian Hasil

Persamaan Perbedaan

1. Mahesh Joshi, Daryll Cahil and Jasvinder pada kinerja keuangan pada sektor keuangan di Australia

No. Judul/Peneliti Metode Penelitian Hasil

No. Judul/Peneliti Metode Penelitian Hasil turn over dan growth revenue

sebagai proksi kinerja

5. Rachmawati (2012) Variabel Dependen IC dihitung dengan positif terhadap Return On

Assets(ROA) Tabel Hasil Penelitian Sebelumnya

(Lanjutan)

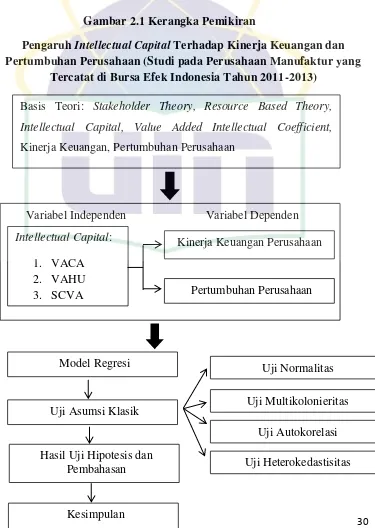

2.3 Kerangka Pemikiran

Bagaimanapun modal intelektual diyakini dapat berperan penting dalam meningkatkan kinerja keuangan perusahaan sehingga perusahaan dapat tetap bertumbuh dan meningkatkan nilai perusahaan. Ulum (2008), Diez et al. (2010) telah membuktikan bahwa Intellectual Capital mempunyai pengaruh yang positif terhadap kinerja keuangan dan pertumbuhan perusahaan.

Gambar 2.1 Kerangka Pemikiran

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan dan Pertumbuhan Perusahaan (Studi pada Perusahaan Manufaktur yang

Tercatat di Bursa Efek Indonesia Tahun 2011-2013)

Variabel Independen Variabel Dependen Basis Teori: Stakeholder Theory, Resource Based Theory, Intellectual Capital, Value Added Intellectual Coefficient,

2.4 Dasar Perumusan Hipotesis

2.4.1 Pengaruh intellectual capital terhadap Kinerja Keuangan Perusahaan

Kinerja keuangan adalah suatu gambaran kondisi keuangan perusahaan. Penelitian yang dilakukan Chen (2005) dan Ulum (2008) menunjukkan hasil bahwa intelletual capital mempunyai pengaruh positif terhadap kinerja keuangan perusahaan. Perusahaan yang mampu mengelola dan memanfaatkan sumberdaya strategisnya maka perusahaan itu akan mampu menciptakan suatu nilai tambah dan keunggulan kompetitif sehingga akan bermuara pada peningkatan kinerja keuangan perusahaan.

Penelitian yang berkaitan dengan modal intelektual seperti yang dilakukan oleh oleh Firer dan Williams (2003) dan Syed Najibullah (2005) menguji hubungan antara modal intelektual (VAIC) dan tiga komponennya yaitu capital employee efficiency (VACA), human capital efficiency (VAHU) dan structural capital efficiency (SCVA) dengan kinerja keuangan yang diukur dengan return on equity, productivity dan market valuation (Firer dan Williams, 2003) sedangkan Return on Equity (ROE), Return on Asset (ROA), Growth in Revenue (GR) dan Employee Productivity

profitabilitas. Sedangkan hasil penelitian Najibullah (2005) menunjukkan bahwa hanya VACA yang mempunyai pengaruh signifikan terhadap kinerja keuangan.

Penelitian terdahulu yang dilakukan Gan dan Saleh (2008)

menunjukkan Value Added Human Capital menjadi faktor penting dalam meningkatkan kinerja keuangan dari perusahaan. Clarke et.al (2011) meunjukan bahwa terdapat hubungan secara langsung antara Intellectual Capital dan kinerja keuangan pada perusahaan yang listed.

Penelitian yang dilakukan oleh Wang dan Chang (2005) menemukan bahwa terdapat hubungan antara human capital dengan kinerja keuangan. Begitupula dengan penelitian yang dilakukan oleh Andreou (2007), Chen (2004) dan Bontis (1998).

Structural Capital terkadang digunakan secara bergantian

dengan modal organisasi, termasuk pengetahuan yang dimilik oleh karyawan untuk mencapai kinerja perusahaan yang lebih baik (Bontis, 1998; Martinez-Torres, 2006; Youndt et al., 2004).

Penelitian yang dilakukan Hsu dan Fang (2010) menunjukan bahwa intellectual capital menjadi faktor penting untuk keuntungan jangka panjang dan kinerja perusahaan yang mengindikasikan kompetensinya pada aset tak berwujud dibandingkan dengan aset berwujud.

Indonesia priode 2005 – 2007. Hasil menunjukkan bahwa intellectual capital yang diukur dengan menggunakan metode VAIC berpengaruh terhadap kinerja keuangan tetapi tidak berpengaruh terhadap nilai pasar.

Berdasarkan pada penelitian-penelitian terdahulu dan diperkuat dengan teori yang ada, maka diajukan hipotesis penelitian sebagai berkut:

H1: VACA berpengaruh terhadap kinerja keuangan perusahaan (ROA).

H2: VAHU berpengaruh terhadap kinerja keuangan perusahaan (ROA).

H3: SCVA berpengaruh terhadap kinerja keuangan perusahaan (ROA).

H4: Intellectual Capital berpengaruh terhadap kinerja keuangan perusahaan (ROA).

2.4.2 Pengaruh Modal Intelektual terhadap Pertumbuhan Perusahaan

penggerak dalam pertumbuhan suatu perusahaan. World Bank (Anon, 1998) mengidefinisikan pentingnya kemampuan Intellectual dan pengetahuan sebagai penggerak dalam pertumbuhan perekonomian nasional.

Selanjutnya menurut pandangan resource-based theory, keberhasilan pertumbuhan dan keberlangsungan perusahaan akan bergantung pada pengembangan sumber daya baru sama seperti mengeksploitasi sumber daya yang lama. Dengan demikian, pemanfaatan sumber daya intelektual secara efektif dan efisien akan mendorong kemampuan pengembangan bagi perusahaan. Ulum (2008), Diez et al. (2010), dan Solikhah (2010) telah membuktikan bahwa IC mempunyai pengaruh yang positif terhadap pertumbuhan perusahaan.

Penelitian terdahulu yang dilakukan oleh Hassanzadeh, Lalepour, et al (2012) menunjukkan hasil bahwa hanya structural capital (SCVA) yang berpengaruh terhadap pertumbuhan

perusahaan. Sedangkan penelitian yag dilakukan oleh Marfuah dan Ulfah (2014) menunjukkan hasil bahwa VACA dan VAHU merupakan komponen intellectual capital yang berpengaruh positif terhadap pertumbuhan perusahaan.

penelitian - penelitian terdahulu, diperlukan penelitian lebih lanjut untuk meneliti hubungan antara intellectual capital dengan pertumbuhan perusahaan.

Atas dasar penelitian terdahulu dan teori yang ada, maka hipotesis kedua adalah:

H5: VACA berpengaruh terhadap pertumbuhan perusahaan (AG).

H6: VAHU berpengaruh terhadap pertumbuhan perusahaan (AG).

H7: SCVA berpengaruh terhadap pertumbuhan perusahaan (AG).

BAB III

METODE PENELITIAN

3.1Ruang Lingkup Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dimana perusahaan tersebut melaporkan laporan keuangan tahunannya kepada BEI selama 3 tahun berturut-turut dari tahun 2011-2013. Jenis penelitian ini adalah penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Penelitian ini akan membuktikan apakah variabel terkait terdapat hubungan kausalitas pada Pengaruh Intellectual Capital Terhadap Kinerja Keuangan dan Pertumbuhan Perusahaan pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia. 3.2 Metode Penentuan Sampel

Populasi pada penelitian ini berupa perusahaan manufaktur yang terdaftar di BEI berjumlah 128 perusahaan. Dimana pada proses seleksi pengambilan sampel tersisa 57 perusahaan dimana 14 perusahaan lainnya merupakan perusahaan manufaktur yang terdaftar di BEI setelah tahun 2011, sedangkan 57 perusahaan lainnya mengalami kerugian dalam periode yang telah ditetukan dalam penelitian ini yaitu tahun 2011 - 2013 sehingga hal tersebut tidak memenuhi syarat dalam penelitian ini.

sesuai dengan tujuan penelitian dimana dalam penelitian ini menggunakan sampel berupa laporan keuangan perusahaan manufaktur. Pengambilan sampel dalam penelitian ini berdasarkan kriteria sebagai berikut:

a. Perusahaan manufaktur yang akan dianalisis terdaftar dalam Bursa Efek Indonesia (BEI).

b. Perusahaan manufaktur go public yang terdaftar di BEI sebelum tahun 2011.

c. Perusahaan tidak menderita kerugian selama periode 2011 – 2013. 3.3Jenis dan Sumber Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan publikasi yang diterbitkan oleh perusahaan selama tiga tahun berturut-turut dari periode tahun 2011-1013.

3.3.2 Sumber Data

Sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Sedangkan sumber data yang digunakan dalam penelitian ini diperoleh situs resmi BEI (www.idx.co.id), serta jurnal-jurnal yang berkaitan dengan penelitian ini. 3.4 Operasional Variabel Penelitian

3.4.1 Variabel Independen

dari VACA, VAHU, SCVA tersebut merupakan VAIC™ yang dikembangkan oleh Pulic (1998; 1999; 2000) dalam Ulum (2008).

3.4.2 Variabel Dependen

Variabel dependen pertama dalam penelitian ini adalah financial performance (PERF). Dalam kinerja keuangan akan digunakan return on

asset (ROA). ROA merupakan salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas suatu perusahaan. Rasio ini digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari seluruh aktiva yang dimiliki perusahaan (Dendawijaya, 2009).

Variabel dependen kedua adalah Variabel pertumbuhan perusahaan diproxykan dengan pertumbuhan aktiva (AG). Dimana pertumbuhan aktiva (AG) menunjukkan kenaikan aktiva dari tahun ke tahun.

Tabel 3.1 Operasional Variabel

Variabel Proksi Skala

Intellectual

ROA = Laba Bersih/Total Aset Rasio

Pertumbuhan Perusahaan (Y2)

3.5 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. (Ghozali, 2013). Analisis regresi berganda digunakan untuk menguji pengaruh antara dua variabel atau lebih dan metode ini mensyaratkan untuk melakukan uji asumsi klasik terlebih dahulu agar mendapatkan hasil yang terbaik.

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum (Ghozali, 2013). Dalam statistik deskriptif disajikan ukuran – ukuran numerik yang sangat penting bagi data sampel. Pengujian statistic deskriptif ini menggunakan software Statistical Package for Social Sciene (SPSS) versi 21.

3.5.2 Pengujian Asumsi Klasik

3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau mendekati normal. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan normal probability plot (P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti diagonal (Ghozali, 2013).

Dalam penelitian ini untuk menguji normalitas akan menggunakan uji kolmogorof-smirnof. Data dapat dikatakan berdistribusi normal apabila nilai probabilitasnya lebih dari α = 5% (Ghozali, 2013).

3.5.2.2 Uji Multikolinearitas

1. Nilai nilai koefisien korelasi antar masing-masing variabel independent kurang dari 0,09 maka model dapat dinyatakan

bebas dari asumsi klasik multikolinieritas.

2. Nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan bebas dari multikolinearitas.

3.5.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaknyamanan varians dari residual pengamatan satu ke pengamatan yang lain. Jika residual dari satu pengamatan ke pengamatan lain tetap, maka hal seperti itu disebut sebagai homokedastisitas dan dan jika berbeda disebut heteroskedastisitas atau tidak terjadi heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas (Ghozali, 2013).

1. Jika Pola tertentu seperti titik-titik yang ada membentuk suatu pola yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedostisias.

2. Jika tidak ada yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 (nol) pada sumbu Y maka tidak terjadi heteroskedastisitas (Ghozali, 2013)

Analisis dengan menggunakan grafik plots memiliki kelemahan yang cukup signifikan karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plot. Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil (Ghazali, 2013). Salah satu uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedostisias yaitu uji glejser, dimana uji glejser ini mengusulkan untuk meregres nila absolut residual terhadap variabel independen (Gujarati, 2003) dengan persamaan regresi :

|Ut| = α + βXt + vt

Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedostisias. Apabila probabilitas signifikansi tingkat kepercayaan sebesar 5%, maka dapat disimpulkan tidak terjadi heteroskedostisias.

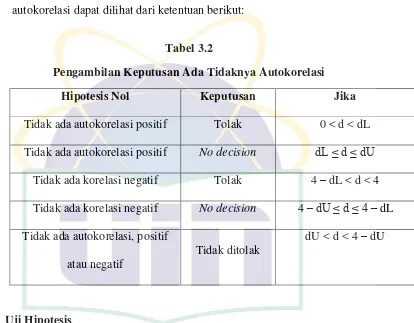

3.5.2.4 Uji Autokorelasi

kesalahan pengganggu pada periode t-1 (sebelumnya), jika terjadi korelasi dinamakan ada problem autokorelasi (Ghozali, 2013). Menurut Ghozali (2006) untuk mendeteksi gejala autokorelasi dapat menggunakan uji Durbin-Watson (D-W). Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dari ketentuan berikut:

Tabel 3.2

Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dL Tidak ada autokorelasi positif No decision dL ≤ d ≤ dU

Tidak ada korelasi negatif Tolak 4 – dL < d < 4 Tidak ada korelasi negatif No decision 4 –dU ≤ d ≤ 4 – dL Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak

dU < d < 4 – dU

3.4.3 Uji Hipotesis

3.5.3.1 Uji Analisis Regresi Berganda

Analisis regresi dilakukan untuk menguji seberapa besar hubungan antara variabel independen dengan variabel dependen serta untuk mengetahui arah hubungan tersebut (Ghozali, 2013). Hasil pengujian tersebut akan memberikan hasil dari penolakan atau penerimaan dari hipotesis penelitian. Uji analisis regresi berganda dirumuskan sebagai berikut:

2. Y2 = a + b1VACA + b2VAHU + b3SCVA +

Keterangan:

Y1 : Variabel Kinerja Keuangan (ROA)

Y2 : Variabel Pertumbuhan perusahaan (AG)

b : Koefisien regresi b a : Koefisien regresi

: Error

3.5.3.2 Uji Statistik t (t-test)

Menurut Ghozali (2013), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial atau individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 ( α =5%). Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi t > 0,05 maka Ho diterima dan menolak H1 (koefisien regresi tidak signifikan). Ini berarti bahwa

secara parsial atau individual variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi t ≤ 0,05 maka Ho ditolak dan menerima H1 (koefisien regresi signifikan). Ini berarti bahwa

3.5.3.4 Uji Statistik F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam model penelitian secara simultan atau bersama-sama merupakan penjelas yang signifikan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Nilai signifikansi yang kurang dari 0,05 menunjukkan

bahwa variabel dependen dapat dijelaskan oleh variabel-variabel independennya. Ketentuan penolakan dan penerimaan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi F > 0,05 atau Fhitung< Ftabel maka Ho

diterima dan menolak H1 (koefisien regresi tidak signifikan). Ini

berarti bahwa secara bersama-sama keempat variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi t ≤0,05 atau Fhitung> Ftabel maka Ho

ditolak dan menerima H1 (koefisien regresi signifikan). Ini berarti

BAB IV

HASIL DAN PEMBAHASAN

4.2Gambaran Umum Objek Penelitian 4.2.1 Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia atau merupakan perusahaan yang telah go public. Sampel perusahaan yang berhasil diperoleh dan memenuhi kriteria adalah sebanyak 57 perusahaan, dimana pernelitian dilakukan selama 3 tahun yaitu mulai tahun 2011 sampai dengan tahun 2013, sehingga terkumpul data sebanyak 171. Data penelitian ini diperoleh dari laporan keuangan perusahaan yang terdapat di situs resmi Indonesia Stock Exchange yaitu www.idx.co.id. Fokus penelitian ini adalah untuk mengetahui pengaruh intellectual capital yang dihitung dengan menggunakan model Pulic dimana intellectual capital yang di wakili oleh VAIC (Value Added Intellectual Coefficient), yang terbentuk oleh VACA (Value Added Capital Employed), VAHU (value Added Human Capital), SCVA (Structural Capital Value Added) terhadap kinerja

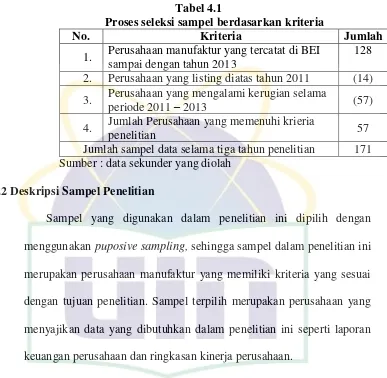

Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan akan ditampilakan dalam tabel dibawah ini:

Tabel 4.1

Proses seleksi sampel berdasarkan kriteria

No. Kriteria Jumlah

1. Perusahaan manufaktur yang tercatat di BEI sampai dengan tahun 2013

128 2. Perusahaan yang listing diatas tahun 2011 (14) 3. Perusahaan yang mengalami kerugian selama

periode 2011 – 2013 (57)

4. Jumlah Perusahaan yang memenuhi krieria

penelitian 57

Jumlah sampel data selama tiga tahun penelitian 171 Sumber : data sekunder yang diolah

4.2Deskripsi Sampel Penelitian

Sampel yang digunakan dalam penelitian ini dipilih dengan menggunakan puposive sampling, sehingga sampel dalam penelitian ini merupakan perusahaan manufaktur yang memiliki kriteria yang sesuai dengan tujuan penelitian. Sampel terpilih merupakan perusahaan yang menyajikan data yang dibutuhkan dalam penelitian ini seperti laporan keuangan perusahaan dan ringkasan kinerja perusahaan.

4.3Hasil Uji Analisis Data

4.3.1 Hasil Uji Statistik Deskriptif

Uji statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data. Berdasarkan hasil uji statistik yang diperoleh dari 57 perusahaan yang dijadikan sampel selama tiga tahun, sehingga diperoleh data sebanyak 171 data yang memenuhi kriteria untuk penelitian ini.

Tabel 4.2 Menunjukkan hasil dari statstik deskriptif penelitian masing-masing variabel. Dari hasil uji statistik deskriptif terhadap VACA (Value Added Capital Employed) diperoleh nilai minimum sebesar 0,17, nilai maksimum sebesar 1,28, dengan rata-rata (mean) sebesar 0,5320 dan memperoleh nilai standar deviasi sebesar 0,15133. Hasil terhadap VAHU (Value Added Human Capital) menunjukan nilai minimum sebesar 1,24, nilai maksimum sebesar 5,94, dengan rata-rata sebesar 2,4900 dan memperoleh nilai standar deviasi sebesar 0,89799. Hasil uji statistik deskriptif terhadap SCVA (Structure Capital Value

Added) menunjukkan nilai minimum sebesar 0,00, nilai maksimum sebesar 0.94 dengan nilai rata-rata (mean) sebesar 0,4577 dan memperoleh nilai standar deviasi sebesar 0,21169. Hasil uji statistik deskriptif variabel ROA menunjukan nilai minimum sebesar -6.12, nilai maksimum sebesar 0,02, dengan nilai rata-rata (mean) -2,6782 dan memperoleh nilai standar deviasi sebesar 1,02085. Hasil uji statistik terhadap AG menunjukan nilai minimum sebesar -3,22, dengan nilai maksimum sebesar 3,24 dengan nilai rata-rata (mean) sebesar 0,5375 dan memperoleh nilai standar deviasi sebesar 1,01480.

Variabel VACA, VAHU, SCVA memiliki nilai rata-rata lebih besar daripada nilai standar deviasi. Hal ini menunjukan bahwa kualitas data dari variabel tersebut baik. Hal ini dikarenakan standar deviasi mengidentifikasikan bahwa standar eror dari variabel tersebut kecil. (Ghozali, 2013)

4.3.2 Hasil Uji Asumsi Klasik

Dalam pengujian regresi berganda menggunakan beberapa uji asumsi klasik yang harus dipenuhi, meliputi: uji normalitas, uji mutikolinerietas, uji autokorelasi dan uji heterokedastisitas yang secara rinci akan dijelaskan sebagai berikut:

4.3.2.1Uji Normalitas

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

Model 1 Model 2

N 171 171

Normal Parametersa,b Mean .0000000 .0000000 Std. Deviation .87601313 .93399767 Most Extreme Differences

Absolute .102 .040

Positive .088 .031

Negative -.102 -.040

Kolmogorov-Smirnov Z 1.328 .524

Asymp. Sig. (2-tailed) .059 .946

a. Test distribution is Normal. b. Calculated from data. Sumber : Hasil Outpun SPSS

Berdasarkan hasil dari uji kolmogorov-smirnov, semua variabel memiliki nilai signifikan diatas 0,05 artinya nilai residual terdistribusi secara normal dam memenuhi uji asumsi klasik. 4.3.2.2Hasil Uji Multikolonieritas

Uji Multikolonieritas dapat dibuktikan dengan nilai tolerance dan VIF dari masing-masing variabel independen yang dihasilkan dari perhitungan menggunakan SPSS. Hasil uji Multikolonieritas terhadap ROA dapat dilihat pada tabel 4.4.

Tabel 4.4 a. Dependent Variabel: LNROA

Tabel 4.5 a. Dependent Variabel: LNAG

Sumber: Hasil Output SPSS

Berdasarkan hasil output SPSS yang ditampilkan pada tabel 4.4 dan 4.5 menunjukkan bahwa tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antara variabel independen. Hasil perhitungan nilai VIF juga menunjukan bahwa tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Sehingga dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

4.3.2.3Hasil Uji Autokorelasi

Tabel 4.6

a. Predictors: (Constant), SCVA, VACA, VAHU b. Dependent Variable: LNROA

Sumber: Hasil Output SPSS

Berdasarkan hasil uji Durbin-Watson yang ditampilkan dalam tabel diatas dimana ROA sebagai variabel dependen, maka diperoleh nilai DW sebesar 1,908. Berdasarkan hasil tersebut, nilai DW (d) dengan variabel dependen ROA tidak ada autokorelasi baik positif maupun negatif karena nilai DW sebesar 1,908 lebih besar dari nilai du sebesar 1,7856 dan lebih kecil dari 4 – 1,7856.

Tabel 4.7

a. Predictors: (Constant), SCVA, VACA, VAHU b. Dependent Variable: LNAG

Sumber: Hasil Output SPSS

4.3.2.4 Uji heterokedastisitas

Pengujian heterokedastisitas dalam penelitian ini menggunakan uji glejser berdasarkan output SPSS. Berikut ini disajikan hasil uji untuk heterokedastisitas yang dapat dilihar pada tabel 4.8:

Hasil uji heterokedastisitas menggunakan uji glejser dengan cara meregresikan nilai absolut residual terhadap variabel independen. (Gujarati, 2003 dalam Gozali, 2013) Hasil dari probabilitas Sig. setiap variabel independen diatas tingkat

Hasil Uji Heterokedastisitas AG

4.3.3 Hasil Uji Hipotesis Penelitian

4.3.3.1Uji Hipotesis Intellectual Capital Terhadap Kinerja Keuangan Perusahaan

4.3.3.1.1 Hasil Uji Koefisien Determinasi (R2)

Tabel 4.10

a. Predictors: (Constant), VACA, VAHU, SCVA b. Dependent Variable: LNROA

Tabel diatas menunjukan bahwa angka koefisien korelasi menunjukan nilai sebesar 0,513 yang menandakan hubungan antara variabel dependen adalah cukup kuat, karena memiliki nilai R > 0,5. Sedangkan Adj. R2 menunjukan nilai sebesar 25% yang berarti komponen intellectual VACA, VAHU dan SCVA menjelaskan 25% pengaruh terhadap variabel dependen kinerja keuangan perusahaan. Sementara sisanya sebesar 75% dipengaruhi oleh faktor lain diluar intellectual capital seperti Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), dan Loan to Deposit Ratio (LDR)

yang mempengaruhi tingkat ROA (Mahardian, 2008; Mubarok, 2010)

4.3.3.1.2 Uji T