LAMPIRAN 1 1. Analisis Data Statistik

b. Grafik Normal Plot

c. Hasil Uji Normalitas dengan Uji Kolmogorov- Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation .21879684

Most Extreme

Differences

Absolute .138

Positive .138

Negative -.092

Kolmogorov-Smirnov Z 1.070

Asymp. Sig. (2-tailed) .202

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation .21879684

Most Extreme

Differences

Absolute .138

Positive .138

Negative -.092

Kolmogorov-Smirnov Z 1.070

Asymp. Sig. (2-tailed) .202

a. Test distribution is Normal. b. Calculated from data.

2.2 Uji Gletser

Hasil Uji Gletser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constan

t)

-1.739 .810 -2.146 .037

ROA 2.578 2.065 .183 1.248 .218 .663 1.508

ROE -1.049 .368 -.388 -2.855 .006 .776 1.288

GDP -.016 .025 -.098 -.635 .528 .603 1.658

INFLASI .000 .015 -.006 -.037 .970 .499 2.005

KURS .000 .000 .261 1.501 .140 .472 2.117

SBI 6.768 4.978 .249 1.360 .180 .427 2.341

SIZE .065 .032 .284 2.012 .050 .720 1.388

2.3Uji Multikolenieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .218 .442 .494 .624

ROA .254 .325 .616 .781 .438

ROE -.203 .203 -.793 -1.000 .322

GDP -.007 .014 -.086 -.494 .624

INFLASI -.006 .008 -.139 -.723 .473

KURS 8.282E-6 .000 .042 .214 .831

SBI 2.437 2.696 .187 .904 .370

SIZE -.012 .016 -.110 -.778 .440

2.4 Uji Auto Korelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -.215 .776 -.277 .783

ROA -.044 .568 -.064 -.078 .938

ROE .040 .355 .094 .114 .910

GDP .010 .024 .072 .394 .695

INFLASI -.007 .014 -.105 -.517 .607

KURS -2.341E-5 .000 -.070 -.343 .733

SBI .697 4.696 .031 .149 .883

SIZE .017 .029 .088 .578 .566

Auto .480 .256 .282 1.873 .067

a. Dependent Variable: Unstandardized Residual

5.1.Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -1.525 .777 -1.963 .055

ROA 2.063 .572 2.462 3.607 .001

ROE -1.247 .357 -2.396 -3.490 .001

GDP -.014 .024 -.088 -.585 .561

INFLASI .003 .014 .034 .206 .837

KURS 7.686E-5 .000 .190 1.130 .264

SBI 4.865 4.741 .184 1.026 .310

SIZE .076 .028 .335 2.731 .009

a. Dependent Variable: RS

5.2. Koefisien Determinasi

Model Summaryb

Model R Square Adjusted R Square Std. Error of the Estimate

.489a .239 .137 .23957

a. Predictors: (Constant), SIZE, GDP, ROA, INFLASI, KURS, ROE, SBI

5.3. Uji – F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 9 7 .134 2.338 .037a

Residual 2.984 52 .057

Total 3.924 59

a. Predictors: (Constant), SIZE, GDP, ROA, INFLASI, KURS, ROE, SBI

b. Dependent Variable: RS

5.4. Uji – t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

.

B Std. Error Beta

(Constant) .067 .974 .069 .945

ROA -.011 .004 -.481 -2.881 .006

ROE -.014 .005 -.456 -2.646 .011

GDP -.017 .028 -.111 -.611 .544

INFLASI .005 .015 .054 .318 .752

KURS -4.218E-5 .000 -.085 -.466 .643

SBI .016 .046 .068 .350 .728

SIZE .073 .026 .363 2.779 .008

a. Dependent Variable: RS

LAMPIRAN 2

Bank Asing di Indonesia yang dipublikasikan dari 2007-2012 Berdasarkan Laporan Keuangan Bank

No. Nama Bank

1 Bank of America

2 The Bangkok Bank Comp.LTD 3 Bank of China Limited

4 Citibank 5 Deutche Bank

6 HSBC

7 JP Morgan Chase Bank 8 The Royal Bank of Scotland 9 Standard Chartered Bank

LAMPIRAN 3

2. Data Laporan Keuangan Bank Asing di Indonesia

NAMA BANK TAHUN ROA ROE ATMR

TOTAL AKTIVA

RISIKO KREDIT

City bank 2007 0.06 0.28 23160879 44599345 0.52

2008 0.06 0.25 29732165 52462154 0.57

2009 0.05 0.24 27331343 49644477 0.55

2010 0.04 0.16 32187045 55698668 0.58

2011 0.04 0.18 39818787 58736820 0.68

2012 0.01 0.12 35644634 61761885 0.58

Royal bank 2007 0.00 0.46 8956599 16598986 0.54

2008 0.00 0.37 11778936 17033309 0.69

2009 0.00 0.03 6922615 12512082 0.55

2010 0.00 0.05 2044603 6319358 0.32

2011 0.01 0.04 1827152 4036073 0.45

2012 0.01 0.03 3418872 5116801 0.67

Bank of America 2007 0.00 0.02 123495 569645 0.22

2008 0.01 0.07 599869 1290130 0.46

2009 0.00 0.01 383503 1479565 0.26

2010 0.02 0.04 434152 1466020 0.30

2011 0.04 0.04 500684 1656534 0.30

2012 0.04 0.05 591143 1750459 0.34

The Bangkok Bank

Comp.LTD 2007 0.04 0.06 3601281 3487463 1.03

2008 0.01 0.04 4787864 5346348 0.90

2009 0.01 0.04 3734204 4310409 0.87

2010 0.02 0.04 4061748 4412148 0.92

2011 0.02 0.04 5502797 5107144 1.08

2012 0.02 0.08 8973358 8139346 1.10

Bank of China Limited 2007 0.01 0.06 1594993 629182 2.54

2008 0.04 0.28 1144293 2467445 0.46

2009 0.06 0.19 1538351 3920654 0.39

2010 0.03 0.14 4448324 5776659 0.77

2011 0.05 0.28 6500091 11106316 0.59

2012 0.10 0.39 6756056 13785539 0.49

Nama Bank Tahun ROA ROE ATMR

Total Asset

Risiko Kredit

2008 0.02 0.11 7465161 17567122 0.42

2009 0.03 0.18 4606828 13324559 0.35

2010 0.04 0.16 5672282 21685780 0.26

2011 0.02 0.02 5872478 22289225 0.26

2012 0.00 0.02 5378553 21162870 0.25

HSBC 2007 0.01 0.06 23801156 34568725 0.69

2008 0.01 0.10 27864016 45560502 0.61

2009 0.01 0.11 20109150 39489123 0.51

2010 0.00 0.11 24177568 42238138 0.57

2011 0.01 0.17 31083672 55430058 0.56

2012 0.02 0.15 40642712 64524143 0.63

JP Morgan Chase Bank 2007 0.01 0.11 1478804 6294479 0.23

2008 0.03 0.19 2572258 7485348 0.34

2009 0.01 0.07 1841418 7275322 0.25

2010 0.02 0.05 1713836 4801311 0.36

2011 0.03 0.05 2240153 8572361 0.26

2012 0.02 0.04 3739974 10854580 0.34

Standard Kraktered Bank 2007 0.03 0.04 15164336 27988460 0.54

2008 0.03 0.07 24523459 47797530 0.51

2009 0.02 0.04 20767632 38791276 0.54

2010 0.01 0.17 23279970 39733451 0.59

2011 0.02 0.15 28470354 47222108 0.60

2012 0.01 0.11 33523357 51207576 0.65

The bank of

Tokyo-mitsubishi UFJ LTD 2007 0.03 0.19 19546663 20421031 0.96

2008 0.01 0.07 33533929 29941145 1.12

2009 0.02 0.11 36616162 32326078 1.13

2010 0.02 0.05 40289202 39755170 1.01

2011 0.03 0.05 50209741 52840517 0.95

DAFTAR PUSTAKA Buku

Ali, masyhud. 2004. Asset Liability Management, Menyiasati Risiko Pasar Dan Risiko Operasional dalam Perbankan. Jakarta: PT. Elex Media Kompetindo

Kelompok Gramedia.

Ali, Mashud, 2006. Manajemen Risiko,Edisi Satu, PT.Grafindo Persada, Jakarta.

Brigham, F. Eugene dan Joel F. Houston, 2006. Funda Mentals of Financial Management, Buku Satu, Edisi Kesepuluh, Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Kedua, Ghalia Indonesia, Bogor.

Ferry N Idroes dan Sugiarto, 2006. Manajemen Resiko Perbankan, Graha Ilmu, Yogyakarta.

Ferry N. Idroes, 2008. Manajemen Risiko Perbankan, Grafindo Persada, Jakarta.

Gujarati, D, 1995. Ekonometrika Dasar, Penerbit Erlangga, Jakarta.

Hady, Hamdy, 2008. Manajemen Keuangan Internasional, Yayasan Administrasi Indonesia, Jakarta.

Hasan, Iqbal, 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya,

Ghalia Indonesia, Jakarta.

Hasibuan, Malayu, SP. 2007. Dasar-dasar Perbankan, Cetakan Keenam, Penerbit PT Bumi Aksara, Jakarta.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi, PT. Raja Grafindo Persada, Jakarta.

Lind, Douglas A, dkk. Teknik- Teknik Statistika dalam Bisnis dan Ekonomi, Buku Dua, Edisi ke tiga belas, Salemba Empat, Jakarta .

Samuelson dan Nordhaus, 2004. Ilmu Makroe Ekonomi, Edisi Tujuh Belas, Media Global Edukasi, Jakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan, Edisi Kelima, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Simorangkir, P.O, 2004. Pengantar Lembaga Keuangan Bankdan Nonbank,

Cetakan Kedua, Ghalia Indonesia, Bogor Selatan.

Thomson, 2000. Ekonomi Makro, Salemba Empat, Jakarta

Trian Daru, Sigit dan Totok Budisusanto, 2008. Bank dan Lembaga Keuangan Lain, Edisi Kedua, Salemba Empat, Jakarta

Waluyo, Dwi Eko, 2007. Ekonomika Makro, Edisi Revisi, UMM Press, Malang.

Jurnal

Hassan MK, and Hussain ME 2004. “Basel Capital Requirements and Bank Credit Risk Taking in Developing Countries”, University of New Orleans/Drexel University, Lebow College of Business, Department of Economics and Finance, Working Paper.

Muharam, Harjum 2006. “Model Risiko Kredit: Pendekatan dan Faktor-faktor yang Mempengaruhinya” Universitas Diponegoro, Jurusan Manajemen Fakultas

Ekonomika dan Bisnis.

Pratama, Billy Arma 2010. “analisis faktor - faktor yang mempengaruhi

Kebijakan penyaluran kredit perbankan (Studi pada Bank Umum di Indonesia Periode Tahun 2005 - 2009)”Universitas Diponegoro, Program Studi Magister Manajemen.

Zribi, Nabila and Boujelbene Younes 2011. “The Factors Influencing Bank Credit Risk :The Case of Tunisia”, Journal of Accounting and Taxation Vol. 3 (4), PP. 70-78.

SITUS

www.bi.go.id/../Bank+Umum+Konvensional. Laporan Keuangan Publikasi Bank, 2007 (30 April. 2013).

www.bps.go.id/../aboutus.php?inflasi=1((30 April. 2013).

www.citibank.co.id/ download_Annual-Report.html (1 mei 2013)

www.bank of america.co.id/ download_Annual-Report.html (1 mei 2013) www.bankok bank .co.id/ download_Annual-Report.html (1 mei 2013) www.bank of china.co.id/ download_Annual-Report.html (1 mei 2013) www.deutsche bank.co.id/ download_Annual-Report.html (1 mei 2013) www.HSBC .co.id/ download_Annual-Report.html (1 mei 2013)

www.JPMorgan Chase.co.id/ download_Annual-Report.html (1 mei 2013)

www.standard chartered.co.id/ download_Annual-Report.html (1 mei 2013) www.the bank of tokyo-mitsubishi UFJ.co.id/ download_Annual-Report.html

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal yang digunakan untuk

menganalisis hubungan-hubungan antara suatu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainya.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian ini dilakukan pada bank asing di Indonesia melalui media

internet lewat situs resmi yang menjadi sampel penelitian seperti www.bps.go.id,

www.bi.go.id, website Bank asing di Indonesia dan data pendukung lainnya.

3.2.2 Waktu Penelitian

Pelaksanaan penelitian dilakukan dari bulan Januari 2013 sampai dengan

bulan Mei 2013.

3.3 Batasan Operasional

Batasan Operasional dalam penelitian ini adalah:

1. Variabel terikat (Dependent Variable) yaitu risiko kredit.

2. Variabel bebas (Independent Variable) yaitu Return on Assets (ROA), Return

on Equity (ROE), pertumbuhan GDP, nilai tukar rupiah terhadap dollar AS,

suku bunga, tingkat inflasi, dan ukuran bank (Size) dari tahun 2007-2012.

Dalam hal ini suku bunga bunga yang digunakan adalah suku bunga rill yaitu

3. Data laporan keuangan perusahaan yang meliputi laporan keuangan

perusahaan bank asing Indonesia selama periode 2007 sampai dengan 2012.

3.4 Definisi Operasional

Definisi operasional masing-masing variabel yang digunakan dalam

penelitian adalah sebagai berikut:

1. Variabel Terikat (Y)

Variabel terikat dalam penelitian ini adalah risiko kredit yang diukur

dengan menggunakan rasio aktiva tertimbang menurut resiko terhadap total asset.

Rasio kecukupan modal merupakan aktiva tertimbang menurut risiko dan alokasi

aset bank merupakan penentu utama risiko bank dikemukakan oleh Hussain dan

Hassan (2004).

Risiko Kredit = Aktiva Tertimbang Menurut Risiko ATMRTotal Aset

2. Variabel Bebas (X)

Variabel bebas yang digunakan dalam penelitian ini adalah:

a. Return on Asset (X1)

Rasio ini berfungsi untuk mengukur kemampuan bank dalam menutup

kemungkinan kegagalan yang ada dalam pemberian kredit. Standard minimum BI

menunjukkan bahwa nilai ROA adalah 12 %. Menurut Brigham (2009:109),

ROA diukur dengan rumus:

ROA = �� � �� E

� �� x 100%

b. Return on Equity (X2)

penggunaan modal yang ditanamkan pada bank yang bersangkutan. Standard

Minimum Bank Indonesia yaitu antara 5 -12%. Menurut Brigham (2009:109),

Return on Equity dapat dihitung dengan rumus sebagai berikut:

ROE = �� � �� E

� �� � � x 100%

c. Pertumbuhan Gross Domestic Produk (X3)

Tingkat pertumbuhan ekonomi diukur melalui indikator perkembangan

GDP dari tahun ke tahun. Laju pertumbuhan ekonomi ditentukan oleh Badan

Pusat Statistik.

d. Inflasi (X4)

Inflasi diukur berdasarkan harga keseluruhan kebutuhan konsumen yang

paling banyak digunakan dalam kehidupan sehari-hari, dan masing-masing item

memiliki bobot dalam basket. Nilai Indeks Harga Konsumen (IHK) yang

ditentukan oleh Bank Indonesia.

e. Nilai Tukar (X5)

Nilai tukar diukur dengan perubahan nilai tukar mata uang rupiah terhadap

dolar AS. Kuat lemahnya nilai tukar rupiah terhadap dolar dari suatu negara

tergantung dari berbagai faktor, yaitu kuatnya cadangan devisa yang dimiliki

negara yang bersangkutan sebagaimana tampak pada neraca pembayaran.

f. Suku Bunga (X6)

Metode menghitung tingkat suku bunga SBI periode bulanan yaitu dengan

rumus sebagai berikut:

Rata-rata tingkat suku bunga SBI = J a a a P r Har a a a 1 a

g. Ukuran Perusahaan (X7)

Ukuran perusahaan dapat diukur dengan meghitung total penjualan,

rata-rata tingkat penjualan, dan total aktiva dan dapat dirumuskan sebagai berikut

Ukuran perusahaan (Size) = Ln Total Aktiva.

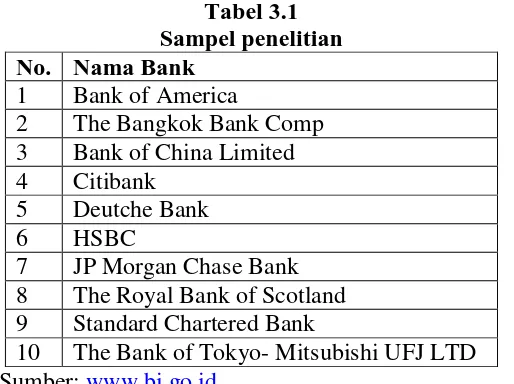

3.5 Populasi Dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah semua bank asing

yang memilki cabang di Indonesia pada penelitian tahun 2007 sampai tahun 2012.

Penulis mengunakan sampel sensus yaitu penelitian sampel secara keseluruhan.

penulis mengunakan cara pengambilan sampel dengan sensus karena populasi

terbatas. Sampel yang digunakan dalam penelitian ini adalah sebagai berikut.

Tabel 3.1 Sampel penelitian No. Nama Bank

1 Bank of America

2 The Bangkok Bank Comp 3 Bank of China Limited 4 Citibank

5 Deutche Bank 6 HSBC

7 JP Morgan Chase Bank 8 The Royal Bank of Scotland 9 Standard Chartered Bank

10 The Bank of Tokyo- Mitsubishi UFJ LTD Sumber: www.bi.go.id

3.6 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari

Website resmi Bank Indonesia yaitu www.bi.go.id, website bank-bank asing di

Indonesia, surat kabar, literatur jurnal lainnya yang berkaitan dengan topik

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

metode dokumentasi. Pada penelitian ini data diambil melalui dokumentasi, yaitu

laporan-laporan yang dipublikasi Bank Indonesia untuk mendapatkan masalah

yang diteliti, Badan Pusat Statistik dan Bank Asing yang ada di Indonesia.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda. Analisis regresi berganda adalah teknik statistik melalui

koefisien parameter untuk mengetahui besarnya pengaruh variabel independen

terhadap variabel dependen. Pengujian terhadap hipotesis baik secara parsial

maupun simultan dilakukan setelah model regresi yang digunakan bebas dari

pelanggaran asumsi klasik. Tujuannya adalah agar hasil penelitian dapat

diinterpretasikan secara tepat dan efisien.

3.8.1 Analisis Statistik Deskriptif

Analisis deskriptif merupakan analisis yang mendasar untuk mengambsarkan

keadaan data secara umum. Statistika deskriptif hanya berhubungan dengan hal

menguraikan atau memberikan keterangan-keterangan mengenai suatu data atau

keadaan. Dengan kata statistika deskriptif berfungsi menerangkan keadaan, gejala,

atau persoalan. Penarikan kesimpulan pada statistika deskriptif (jika ada) hanya

3.8.2 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi

benar-benar menggambarkan hubungan yang signifikan dan representatif. Ada empat

pengujian dalam uji asumsi klasik, yaitu:

3.8.2.1Uji Normalitas

Uji normalitas adalah suatu pengujian yang bertujuan untuk menguji

apakah dalam residual dari model regresi yang dibuat berdistribusi normal atau

tidak. Model regresi yang baik adalah yang memiliki distribusi residual yang

normal atau mendekati normal. Dalam penelitian ini uji normalitas dilakukan

dengan menguji normalitas residual dengan menggunakan uji

Kolmogorov-Smirnov, yaitu dengan membandingkan distribusi komulatif relatif hasil observasi

dengan distribusi komulatif relatif teoritisnya. Jika probabilitas signifikansi nilai

residual lebih besar dari 0,05 berarti residual terdistribusi dengan normal.

Demikian pula sebaliknya, jika probabilitas signifikansi residual lebih rendah dari

0,05 berarti residual tidak terdistribusi secara normal.

3.8.2.2Uji Multikolinieritas

Uji multikolinieritas menunjukkan adanya lebih dari satu hubungan linear

yang sempurna. Dalam praktek, sering tidak dibedakan baik satu hubungan atau

lebih dipergunakan kolinearitas ganda. Untuk mengetahui ada atau tidaknya

korelasi antar variabel bebas dapat dilihat dari nilai tolerance dan nilai Variance

Inflation Factor (VIF). Jika nilai VIF kurang dari 10, maka dapat dikatakan model

3.8.2.3Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam sebuah

model regresi berganda terjadi ketidaksamaan varian dari residual pada satu

pengamatan ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atau

tidaknya gejala heteroskedastisitas yaitu dengan menggunakan uji Glejser.

Pengujian ini dilakukan dengan cara melihat probabilitas R-Squared-nya. Apabila

nilai dari probabilitas R-Squared-nya kurang dari taraf nyata tertentu, maka dapat

disimpulkan bahwa persamaan tersebut mengalami gajala heteroskedastisitas.

3.8.2.4Uji Autokorelasi

Menurut Gujarati (1995), non-autokorelasi menunjukkan kepada tidak

adanya korelasi kesalahan pengganggu (error), artinya kesalahan pengganggu di-

satu observasi tidak berkorelasi terhadap kesalahan pengganggu di observasi lain

E (ei, Ei) = 0. Untuk mengetahui ada tidaknya gejala autokorelasi dalam model

analisis regresi yang digunakan, maka cara yang digunakan adalah melakukan

pengujian serial korelasi dengan metode Durbin Watson, jika DW statistik hitung

berada diantara du dan 4-du (du). Namun, karena dalam pengujian Durbin Watson

terdapat kelemahan, yaitu apabila DW jatuh pada daerah ragu-ragu, maka hasil

tidak dapat disimpulkan. Oleh karena itu, digunakan pengujian lain yaitu

menggunakan uji Breunch and Godfrey Corelation LM-Test. Apabila nilai

probabilitas Obs*R-Squared-nya lebih besar dari taraf nyata tertentu, maka

3.8.3 Analisis Regresi Linier Berganda

Teknik analisis yang digunakan penelitian ini adalah model persamaan

regresi linear berganda, hubungan fungsional variabel-variabel bebas terhadap

variabel terikat diformulasikan dalam fungsi regresi. Persamaan regresi tersebut

adalah sebagai berikut:

Y = bo+b1X1+ b2X2 + b3X3 + b4X4 +b5X5 + b6X6 + b7X7 + e

Keterangan:

Y = Resiko Kredit

b0 = Konstanta

b1-b7 = Koefisien Regresi Variabel Bebas

X1 = Return on Asset

X2 = Return on Equity

X3 = Pertumbuhan Gross Domestic Product

X4 = Inflasi

X5 = Nilai tukar

X6 = Suku bunga SBI

X7 = Ukuran Bank

e = Standar Error

3.8.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan cara uji signifikansi (pengaruh

nyata) variabel independen (X) terhadap variabel dependen (Y) baik secara

parsial, dilakukan dengan menggunakan uji statistik t (t-test), dan untuk melihat

kelayakan model dilakukan dengan uji statistik F (F-test), pada level 5% (α =

3.8.4.1Pengujian Hipotesis Secara Serempak (Uji F)

Uji-F digunakan untuk menguji bagaimana pengaruh variabel bebas

terhadap variabel tidak bebas secara keseluruhan. Ada dua hipotesis yang diuji

dari persamaan tersebut. Hipotesis pertama yaitu variabel bebas tidak berpengaruh

nyata terhadap variabel tidak bebas, hipotesis kedua, variabel bebas tidak

memiliki hubungan kausalitas terhadap variabel tak bebas.

Pengujian hipotesis secara serempak adalah sebagai berikut:

1. H0: β1 = β2 = β3 = β4 = β5 = β6 = β7= 0, artinya Return on Asset, Return on

Equity, pertumbuhan Gross Domestic Product, inflasi, nilai tukar, suku

bunga dan ukuran perusahaan (Size) secara serempak tidak mempunyai

pengaruh yang signifikan terhadap Risiko Kredit.

2. H1 : b1#b2#b3#b4#b5#b6#b7#0, artinya Return on Asset, Return on

Equity, pertumbuhan Gross Domestic Product, inflasi, nilai tukar, suku

bunga dan ukuran perusahaan (Size) secara serempak berpengaruh

signifikan terhadap risiko kredit pada Bank Asing di Indonesia.

Adapun kriteria pengambilan keputusan pada pengujian hipotesis secara

serempak adalah sebagai berikut:

1. Jika F-hitung ≥ F-tabel atau tingkat signifikansi < α = 0,05, maka H0 ditolak,

H1 diterima.

2. Jika F-hitung < F-tabel atau tingkat signifikansi > α = 0,05, maka H0 diterima,

3.8.4.2Pengujian Hipotesis Secara Parsial (Uji t)

Pengujian hipotesis secara parsial digunakan untuk menguji secara statistik

apakah koefisien regresi dari masing-masing variabel bebas yang dipakai secara

terpisah berpengaruh nyata atau tidak terhadap variabel tak bebas. Pengujian ini

dapat dilihat dari nilai probabilitas statistiknya. Dimana, jika probabilitas

t-statistik menunjukkan nilai yang kurang dari derajat kepercayan yang digunakan

(α), maka dapat dikatakan bahwa peubah bebas berpengaruh nyata terhadap

perubah tak bebas dalam model.

Pengujian hipotesis secara parsial adalah sebagai berikut:

1. H0 : βi = 0, artinya Return on Asset, Return on Equity, pertumbuhan Gross

Domestic Product, inflasi, nilai tukar, suku bunga dan ukuran perusahaan

(Size) secara parsial berpengaruh tidak signifikan terhadap risiko kredit pada

Bank Asing di Indonesia.

2. H1 : βi ≠ 0, artinya Return on Asset, Return on Equity, pertumbuhan Gross

Domestic Product, inflasi, nilai tukar, suku bunga dan ukuran perusahaan

(Size) secara parsial berpengaruh signifikan terhadap risiko kredit pada Bank

Asing di Indonesia.

Adapun kriteria pengambilan keputusan dalam pengujian hipotesis secara

parsial adalah sebagai berikut:

1. Jika t-hitung ≥ t-tabel atau tingkat signifikansi < α = 0,05/2, maka H0 ditolak,

H1 diterima.

2. Jika t-hitung < t-tabel atau tingkat signifikansi > α = 0,05/2, maka H0 diterima,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum

4.1.1. Profil Bank Bank Asing di Indonesia

Menurut UU No.10 Tahun 1998 tentang perbankan tidak memberikan

banyak pilihan mengenai bentuk hukum keberadaan bank asing. Pihak asing yang

ingin melakukan kegiatan usaha disektor perbankan hanya dapat melakukannya

melalui tiga cara yaitu pembukaan kantor cabang, pendirian bank baru dan

membeli saham bank yang telah berdiri, langsung atau melalui bursa efek. Untuk

pembukaan kantor cabang dipersyaratkan bank yang memiliki peringkat dan

reputasi yang baik. Total asset yang dimiliki bank asing yang ingin membuka

kantor cabang tersebut harus termasuk dalam dua ratus besar dunia dan wajib

menempatkan dana usaha dalam valuta rupiah atau valuta asing

sekurang-kurangnya Rp.3 trilyun. Sedangkan pembukaan perusahaan anak hanya dapat

dilakukan dengan bermitra dengan perorangan atau badan hukum domestik.

Peraturan perundang-undangan dibidang perbankan tidak mengenal perusahaan

anak yang sepenuhnya dimiliki oleh asing (Wholly Owned Subsidiary). Instruksi

Presidum Kabinet tersebut direalisasikan dengan UU No.14/1967 tentang

perbankan dan Peraturan Pemerintah No.3 Tahun 1968 tentang Bank Asing.

Dalam Peraturan Pemerintah tersebut antara lain ditetapkan bahwa bank asing

yang berusaha dalam bidang bank umum hanya dapat didirikan dalam bentuk

kantor cabang dari bank yang sudah ada di luar negeri atau merupakan bank

dan bank campuran tersebut harus berbentuk perseroan terbatas. Berdasarkan

Peraturan Pemerintah tersebut 11 bank asing mendapatkan izin untuk berusaha di

Indonesia yang terdiri dari 10 kantor cabang bank yang berkedudukan di luar

negeri dan satu bank campuran. Sepuluh kantor cabang bank asing tersebut adalah

National City Bank of New York yang berubah menjadi Citibank, Bank of

America, Chase Manhattan Bank dan sekarang menjadi JP. Morgan chase,

American Express Bank, The Chartered Bank yang kemudian menjadi Standard

Chartered, Algemene Bank Nederland yang kemudian menjadi ABN-Amro pada

tanggal 22 Februari 2011 ganti nama menjadi Royal Bank of Scotland, Deutsche

Bank, Hong Kong and Shanghai Banking Corporation (HSBC), Bank of Tokyo

berubah menjadi Tokyo- Mitsibishi Bank, Bank of China dan Bangkok Bank.

Selain diizinkan melakukan kegiatan usaha sebagai bank umum, bank

asing juga diberi kesempatan untuk menjalankan usaha bank pembangunan, tetapi

hanya bank asing dalam bentuk bank campuran. Tempat usaha bagi bank umum

asing dibatasi hanya di Jakarta sedangkan bank pembangunan asing dapat

didirikan dan menjalankan usaha di Jakarta dan di tempat-tempat lain sepanjang

ada kebutuhan yang nyata. Dalam menjalankan kegiatan usaha, bank asing

dilarang menghimpun dana dalam bentuk tabungan. Kehadiran sepuluh kantor

cabang bank asing tersebut kemudian diberikan jaminan penuh dalam komitmen

pemerintah pada WTO/GATS pada tahun 1998. Artinya kesepuluh kantor cabang

bank asing tersebut diperbolehkan terus beroperasi dalam bentuk kantor cabang

4.1.2. Gambaran Umum Bank Asing di Indonesia 4.1.2.1 Bank of America

Bank of America pertama kali didirikan sebagai Bank of Italy oleh

Amedeo Giannini di San Francisco, California pada tanggal 17 Oktober 1904.

Bank berganti nama menjadi Bank of America pada tahun 1929, Bank of America

markas yang terletak di Charlotte, North CarolinBank of America Merrill Lynch

meupakan divisi korporat dan perbankan investasi Bank of America. Bank ini

menyediakan jasa penggabungan dan pengambilan alih pasar modal saham dan

obligasi, peminjaman modal, perdagangan saham, manajemen risiko, penelitian,

dan manajemen likuiditas dan pembayaran. Bank ini dibentuk melalui kombinasi

antara aktivitas perbankan investasi Bank of America dan Merrill Lynch setelah

diambil alih Bank of America pada Januari 2009. Bank of America Merrill Lynch

memperoleh pendapatan tertinggi kedua dibandingkan bank investasi manapun

pada tahun 2010, dengan pangsa pasar global 6,8 persen. Tahun 2010, bank ini

memperoleh pendapatan tertinggi di antara bank-bank investasi di dunia menurut

jumlah pinjaman dan sekuritas berdasarkan aset.

Bank of America menyeleasikan pengambilan alih Merrill Lynch Co pada

1 Januari 2009. Bulan April 2010, Bank of America Merrill Lynch menunjuk

Christian Meissner sebagai kepala perbankan investasi untuk Eropa, Timur

Tengah dan Afrika. Bank of America Merrill Lynch memperoleh laba sebesar

Visi Bank of America:

membangun komunitas yang kuat, dan bisnis yang memiliki kewajiban untuk

mendukung tindakan-tindakan masyarakat yang bekerja bersama-sama dengan

kami.

Misi Bank of America:

1. menawarkan produk pinjaman dan investasi yang melayani individu

rendah dan moderat-pendapatan dan keluarga.

2. meningkatkan masyarakat rendah dan moderat-pendapatan terlayani untuk

praktek-praktek berkelanjutan untuk jangka panjang.

4.1.2.2 The Bangkok Bank Comp.LTD

Bangkok Bank PCL Cabang Jakarta, berlokasi di Jl. MH Thamrin No. 3,

Jakarta 10110, beroperasi dengan ijin usaha dari Menteri Keuangan Indonesia No.

D.15.6.1.4.39 tanggal 21 Juni 1968, serta mendapat izin untuk beroperasi sebagai

Bank Devisa pada tanggal 22 Juni 1968 dengan Surat Keputusan dari Direksi

Bank Negara Indonesia No.4/12/KEP.DIR. Bank secara berkesinambungan

meningkatkan total aset dan kredit yang diberikan, memperbaiki manajemen

kredit macet, meningkatkan pendapatan, dan meningkatkan efisiensi biaya dan

terus membangun kebijakan usaha yang selaras dengan rencana strategis bank di

tahun mendatang, bank akan terus memajukan bisnis proses yang efisien dan

mengefisiensikan model organisasi untuk meyakinkan bahwa seluruh bagian

organisasi dapat bekerja sama secara efisien dan harmonis. Tujuan bangkok bank

untuk menjadi bank yang memberikan layanan keuangan yang berkualitas sesuai

berkualitas dan teknologi kelas dunia dan sistem kerja, sambil mempertahankan

statusnya sebagai bank internasional mapan dan jangka panjang menjadi bank

terkemuka di Asia.

4.1.2.3 Bank of China Limited

Bank of China didirikan secara formal pada bulan Februari 1912

berdasarkan persetujuan Dr. Sun Yat Sen. Dari tahun 1912 sampai tahun 1949,

Bank berperan sebagai bank sentral, international exchange bank dan specialized

foreign trade bank bagi negara dan berkomitmen untuk melayani masyarakat dan

meningkatkan industri keuangan nasional dan mencapai perkembangan yang

signifikan dalam berbagai area operasional bisnis melalui manajemen yang

berprinsip kehati-hatian serta aktifitas pembaharuan yang progresif.

Visi Bank of China Limited:

1. Menjadikan Bank of China Limited Cabang Jakarta sebagai salah satu

bank universal terbaik di Indonesia.

2. Menjadikan Bank of China Limited Cabang Jakarta sebagai institusi

penggerak pasar, berorientasi pada nasabah dan penyedia jasa keuangan

bertaraf dunia, dengan struktur corporate governance yang tangguh,

mampu mencapai hasil yang gemilang untuk jangka waktu yang panjang.

Misi Bank of China Limited:

1. Memberikan pelayanan finansial yang berkualitas kepada nasabah

individual dan korporasi di Indonesia.

2. Berperan sebagai penghubung yang ideal dimana perusahaan Indonesia

3. Menjadi penggerak pasar dan berorientasi pada nasabah, terutama dalam

meningkatkan hubungan perdagangan kedua negara Indonesia dan China

Meningkatkan profesionalisme menerapkan pendekatan sistem manajemen

terbuka, Berorientasi pada “fee-based” memberikan perhatian kepada

komunitas dan lingkungan.

4. Fokus Bisnis dan target pasar

Bisnis Bank akan terfokus pada aktivitas retail banking, trade finance

services dan penyaluran kredit. Segmen pasar untuk aktivitas ini adalah

perusahaan di Indonesia yang mempunyai hubungan bisnis dengan China.

Bank of China – Jakarta Branch.

4.1.2.4. Citibank

Citididirikan di Indonesia pada tahun 1968, dengan menyediakan kegiatan

perbankan yang lengkap. Citi memulai operasinya di Hotel Indonesia dengan 15

karyawan. Citi kemudian pindah ke Gedung PP di Jalan M.H. Thamrin 57 sampai

dengan tahun 1970. Setahun kemudian, Citi pindah ke Jalan M.H. Thamrin 55 dan

pada tahun 1986, berpindah ke Gedung Landmark di Jalan Jenderal Sudirman

Kav. 1 sampai dengan tahun 2001. Kantor pusat Citi Indonesia saat ini terletak di

Citibank Tower pada Jalan Jenderal Sudirman Kav. 54-55, Jakarta.

Citi Indonesia (Bank) didirikan dengan Surat Keputusan Menteri

Keuangan No. D.15.6.1.4.23 tanggal 14 Juni 1968 untuk melakukan kegiatan

bank umum dan aktivitas devisa. Citibank, merupakan bagian dari New York

(Kantor Pusat). Pada tanggal 1 Juli 1976 melalui Surat Bank Indonesia No.

National City Bank, Jakarta Branch menjadi Citibank, National Association

(Citibank.) Jakarta Branch.

Sejak saat itu, Bank telah mendirikan beberapa kantor cabang di kota-kota

besar di Indonesia. Kantor Cabang yang pertama dibuka di Jalan Gatot Subroto di

Jakarta, yang kemudian pindah dan menjadi cabang Pondok Indah. Citi kemudian

membuka kantor kas di Jalan Jend Sudirman Kav. 1 pada tahun 1986 yang

kemudian berubah menjadi kantor cabang pada tahun 2009. Kantor cabang

Surabaya dibuka di Jalan Dr. Soetomo pada bulan Desember 1989. Kantor cabang

Bandung dibuka di Jalan Ir. H. Juanda pada bulan Agustus 1994, dan kantor

cabang Medan dibuka di Jalan Imam Bonjol No. 23 pada bulan Maret 2001.

Kantor Cabang Semarang dibuka di Jalan Pahlawan No. 5 pada bulan November

2002, diikuti dengan kantor cabang Denpasar yang dibuka pada bulan Mei 2004

di Jalan Teuku Umar 208-210. Beberapa tahun terakhir ini, Citi membuka

beberapa kantor kas di ibukota Jakarta.

Visi Citibank:

Visi Citi di Indonesia adalah untuk menjadi bank yang paling dikagumi

dan menjadi Corporate Citizen di negara ini dengan memberikan solusi yang

inovatif, bertanggung jawab dan terfokus kepada klien dengan tim terbaik di

industri.

Misi Citibank:

Misi global citi adalah untuk bekerja tanpa kenal lelah untuk melayani

individu, masyarakat, lembaga dan negara. Dengan 200 tahun pengalaman

berusaha untuk menciptakan hasil terbaik bagi nasabah kami dengan solusi

finansial yang sederhana, kreatif dan bertanggung jawab. Sebuah lembaga

menghubungkan lebih dari 1.000 kota, 160 negara dan jutaan orang, kami adalah

bank global Anda, kami adalah Citi.

4.1.2.5 Deutche Bank

Cabang-cabang deutche bank AG-indonesia (bank) adalah cabang deutche

bank, yang berkantor pusat di Frankfurt, jerman. Didirikan berdasarkan

persetujuan mentri keuangan dengan surat No.D.15.6. 2.30 tanggal 18 Maret

1969. Bank berlokasi di gedung deutche bank, Jl. Imam bonjol 80, Jakarta.

Operasional bank terdiri dari kantor cabang Jakarta dan Surabaya. Status hukum

Deutsche Bank – Cabang Surabaya adalah cabang pembantu Deutsche Bank AG –

Cabang Jakarta. Sebagai cabang Deutsche Bank, Bank di Indonesia merupakan

bagian dari Grup Deutsche Bank, yang memiliki karyawan di 74 negara di seluruh

dunia.

1.2.6. HSBC (Hongkong and Shanghai Banking Corporation)

HSBC membuka kantor Indonesia pertamanya di Jakarta (yang dikenal

sebagai Batavia) pada tahun 1884, HSBC telah menyediakan berbagai jenis

layanan dan produk perbankan kepada para nasabah Indonesia dengan harapan

dapat mengembangkan peluang perdagangan dan investasi. Pada awalnya,

layanan perbankan hanya diberikan kepada perdagangan gula yang merupakan

perdagangan yang sangat penting pada saat itu dan kemudian operasinya diperluas

ke Surabaya pada tahun 1896. Kemudian pada tahun 1994, HSBC meningkatkan

Cabang. Selama masa-masa yang penuh tantangan di pasar Indonesia dimana

Bank dipaksa untuk menutup kegiatannya selama Perang Dunia Kedua, dan

pertengahan tahun 1960-an, ketahanan HSBC benar-benar diuji. Setelah berusaha

membuka kembali kegiatannya di Indonesia setelah Perang Dunia Kedua dan

begitu pula setelah penutupan usahanya pada pertengahan tahun 1960-an, Bank

mendapat ijin perbankan baru pada tahun 1968 dimana Bank menjadi semakin

kokoh sejak saat itu dan mempertahankan posisinya sebagai salah satu bank asing

terbesar yang beroperasi di Indonesia. Saat ini, HSBC Indonesia menawarkan

layanan perbankan dan keuangan dengan jangkauan yang luas yang disesuaikan

untuk memenuhi berbagai kebutuhan, dari apa yang dibutuhkan oleh

perusahaan-perusahaan multinasional hingga usaha-usaha setempat dan kebutuhan-kebutuhan

perorangan bagi masyarakat Indonesia, seperti Korporasi dan Perbankan,

Treasury, dan HSBC Amanah Syariah. Produk-produk kami mencakup kredit

konsumsi (Personal Installment Loan, Kartu Kredit), kredit korporasi (kredit

modal kerja, kredit investasi), dana pihak ketiga (rekening giro, tabungan,

deposito) dan layanan lainnya seperti Wealth Management, Cash Management,

Kustodian, Transaksi Ekspor Impor, Remittance (pembayaran), Bank Garansi, dan

transaksi derivatif.

Visi Bank HSBC (Hongkong and Shanghai Banking Corporation):

1. Terbaik berarti menjadi pilihan utama, dihormati dan dinamis serta diakui

memberikan pelayanan yang bijaksana kepada nasabah.

2. Terbaik juga berarti terdepan dalam setiap pangsa pasar yang dipilih.

4. Kami berusaha memelihara reputasi perusahaan yang memiliki

kompetensi dan integritas tinggi dalam menjalankan operasinya.

5. Moral perusahaan menjadi sama pentingnya dengan peningkatan

pendapatan.

Misi Bank HSBC (Hongkong and Shanghai Banking Corporation):

1. memanfaatkan brand HSBC dan jaringan usaha kami yang tersebar di

seluruh dunia. Jaringan ini menyediakan akses untuk mengembangkan

ekonomi tercepat di dunia, misalnya China. Kami melayani perusahaan

saat mereka tumbuh dan menjadi lebih internasional dan lebih individu

karena perusahaan-perusahaan tersebut menjadi lebih kaya dan

membutuhkan layanan keuangan yang lebih canggih, seperti manajemen

kekayaan.

2. bersaing sebagai bank universal diseluruh spektrum layanan keuangan

apabila kita memiliki skala yang memadai dan dapat mencapai hasil yang

memadai pula. Hal ini menunjukkan bahwa membangun skala di wilayah

geografis dan wilayah bisnis yang menarik dimana kita dapat bersaing dan

meninjau usaha yang tidak memenuhi kendala keuangan kami.

4.1.2.7. JP Morgan Chase Bank

JP Morgan Chase & Co. (NYSE: JPM) adalah sebuah firma sekuritas,

perbankan investasi dan perbankan eceran global Amerika Serikat. Firma ini

merupakan penyedia jasa keuangan besar dengan aset senilai $2 trilyun dan

merupakan institusi perbankan AS yang memiliki kapitalisasi pasar kedua di

Bank of America). Unit pengelola investasi global JP Morgan Chase adalah yang

terbesar di Amerika Serikat dengan aset senilai $53,5 milyar pada akhir 2009.

Perusahaan ini dibentuk tahun 2000, ketika Chase Manhattan Corporation

bergabung dengan J.P. Morgan & Co.

Merek J.P. Morgan digunakan oleh divisi Bank Investasi, Pengelolaan

Aset, Perbankan Swasta, Pengelolaan Kekayaan Global, dan Jasa Keuangan &

Sekuritas. Aktivitas penggadaian di divisi Perbankan Swasta dan Pengelolaan

Kekayaan Pribadi dilakukan di bawah perlindungan JP Morgan Chase Bank.

perwakilan aslinya. Merek CHASE digunakan untuk jasa kartu kredit di

Amerika Serikat dan Kanada, aktivitas perbankan eceran bank di Amerika

Serikat, serta perbankan komersial. Kantor pusatnya terletak di New York City,

sementara bank eceran dan komersialnya berkantor pusat di Chicago.

4.12.8 The Royal Bank of Scotland

Royal Bank of Canada (RY di TSX dan NYSE) dan anak perusahaan

yang beroperasi dibawah nama merek master RBC. Bank The Royal Bank of

Scotland adalah salah satu yang bank terbesar di Kanada yang diukur dengan

total aset dan kapitalisasi pasar, dan termasuk diantara terbesar bank di dunia,

berdasarkan kapitalisasi pasar. The Royal Bank of Scotland salah satu perusahaan

terkemuka diversifikasi Amerika Utara jasa keuangan, dan menyediakan

perbankan pribadi dan komersial, manajemen kekayaanjasa, asuransi perbankan,

korporasi dan investasi dan transaksi pengolahan layanan secara global. Royal

Bank of Canada mempekerjakan sekitar 74.000 penuh dan karyawan paruh waktu

nasabah institusi melalui kantor-kantor di Kanada, Amerika Serikat dan 56 negara

lainnya.

Visi The Royal Bank of Scotland:

Selalu mendapatkan hak untuk menjadi pilihan pertama klien kami.

Misi The Royal Bank of Scotland:

Layanan: Layanan yang sangat baik untuk klien dan satu sama lain

1. Teamwork: Bekerja sama untuk berhasil

2. Tanggung Jawab: Tanggung jawab pribadi untuk kinerja tinggi

3. Keanekaragaman: Keanekaragaman untuk pertumbuhan dan inovasi

4. Integritas: Trust melalui integritas dalam segala sesuatu yang kita

4.1.2.8. Standard Chartered Bank

Secara historis Standard Chartered Bank memulai usahanya di Indonesia

melalui Borneo Company sejak tahun 1859 di Batavia (sekarang disebu Jakarta).

Pada bulan Mei 1863 The Chartered Bank membuka cabangnya secara

independen. Standard Chartered Bank adalah bank devisa Inggris pertama yang

membuka badan usahanya di Hindia Belanda. Di Indonesia, secara historis

Standard Chartered Bank memulai usahanya melalui Borneo Company sejak

tahun 1859 di Batavia (sekarang disebut Jakarta). Pada bulan Mei 1863 The

Chartered Bank membuka cabangnya secara independen. Standard Chartered

Bank adalah bank devisa Inggris pertama yang membuka badan usahanya di

Hindia Belanda.

Kantor di Jakarta ini kemudian ditutup pada masa percobaan kudeta di

Indonesia mendapat izin usaha berdasarkan surat dari Menteri Keuangan No.

D.15.6.1.6.15 tanggal 1 Oktober 1968 dan SK Direksi BNI (Bank Sentral –Bank

Negara Indonesia) No. 4/22/KEP.DIR tanggal 2 Oktober 1968, untuk melakukan

kegiatan devisa dan aktivitas perbankan. Saat ini, Standard Chartered Bank

beroperasi di Indonesia sebagai bank umum.

4.1.2.9. The Bank of Tokyo- Mitsubishi UFJ LTD

Bank of Tokyo masuk ke Indonesia pada April 1957 yaitu pembukaan

kantor perwakilan Bank of Tokyo di Jakarta.The Bank of Tokyo- Mitsubishi UFJ

LTD melakukan Pendirian Bank of Tokyo Cabang Jakarta pada tanggal Agustus

1968, kemudian pada tangal Oktober 1973 Pembukaan Kantor Perwakilan

Mitsubishi Bank di Jakarta. Pada bulan Mei 1989 Bank of Tokyo mendirikan

Cabang Pembantu Surabaya, Desember 1991 Pendirian Bank of Tokyo, Cabang

Pembantu Bandung. Bank of Tokyo April 1996 Mengabungkan usaha antara

Mitsubishi Bank dan Bank of Tokyo menjadi The Bank of Tokyo Mitsubishi.

Bulan Januari 2006 Integrasi Bisnis antara The Bank of Tokyo – Mitsubishi.

dengan UFJ Bank. menjadi The Bank of Tokyo‐Mitsubishi UFJ. (BTMU) April

1957 Pembukaan Kantor Perwakilan Bank of Tokyo di Jakarta.

4.2. Hasil Penelitian

4.2.1. Hasil Uji Asumsi Klasik

Model regresi berganda akan lebih tepat digunakan dan menghasilkan

perhitungan yang lebih akurat, apabila beberapa asumsi berikut dapat terpenuhi.

Uji asumsi klasik yang harus dipenuhi antara lain Uji Normalitas,

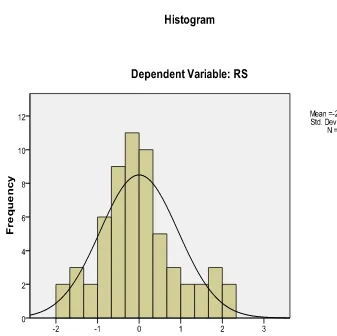

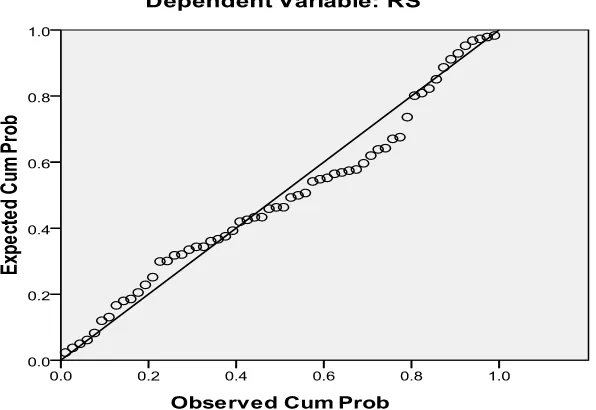

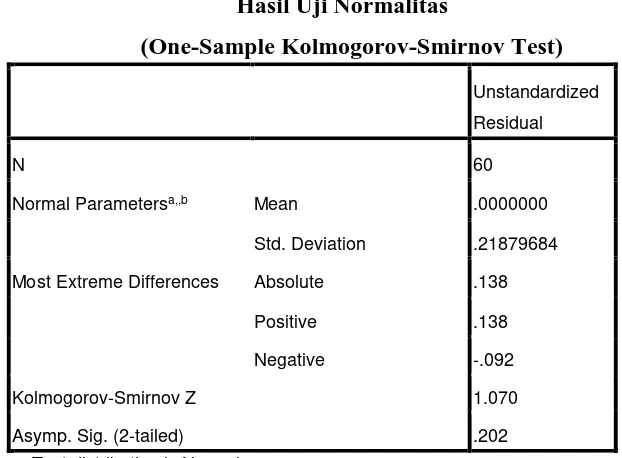

4.2.1.1. Uji Normalitas

Dalam penelitian ini dilakukan dengan menguji normalitas residual dengan

menggunakan uji Kolmogorov-Smirnov, yaitu dengan membandingkan distribusi

komulatif relatif hasil observasi dengan distribusi komulatif relatif teoritisnya.

Jika probabilitas signifikansi nilai residual lebih besar dari 0,05 berarti residual

terdistribusi dengan normal. Demikian pula sebaliknya, jika probabilitas

signifikansi residual lebih rendah dari 0,05 berarti residual tidak terdistribusi

secara normal.

Didapat nilai signifikansi sebesar 0,202 seperti yang ditunjukkan oleh

Tabel 4.1 Karena nilai signifikansi uji Kolmogorov-Smirnov di atas 0,05 maka

[image:39.595.159.470.435.664.2]didapat disimpulkan bahwa data terdistribusi secara normal.

Tabel 4.1 Hasil Uji Normalitas

Sumber : Hasil Penelitian, 2013 (Data Diolah)

(One-Sample Kolmogorov-Smirnov Test) Unstandardized

Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation .21879684

Most Extreme Differences Absolute .138

Positive .138

Negative -.092

Kolmogorov-Smirnov Z 1.070

Asymp. Sig. (2-tailed) .202

a. Test distribution is Normal.

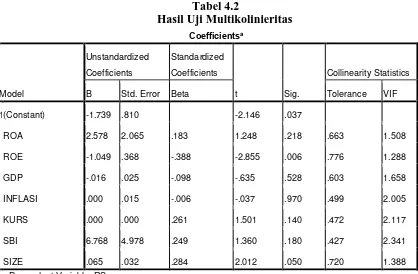

4.2.1.2. Uji Multikolinieritas

Uji ini bertujuan untuk meguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas. Model regresi yang baik adalah tidak terjadi korelasi

diantara variabel bebas. Untuk mendeteksi ada atau tidaknya korelasi antar

variabel bebas dapat dilihat dari nilai tolerance dan nilai Variance Inflation

Factor (VIF). Jika nilai VIF kurang dari 10, maka dapat dikatakan model telah

bebas dari multikolinearitas.

Berdasarkan analisis data didapat nilai Tolerance dan nilai VIF untuk

[image:40.595.114.532.363.637.2]masing-masing variabel bebas seperti pada Tabel 4.2.

Tabel 4.2

Hasil Uji Multikolinieritas

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Tabel 4.2 menunjukkan bahwa variabel bebas memiliki nilai Tolerance di

bawah 1 dan nilai nilai VIF kurang dari 10, maka dapat dikatakan model telah

bebas dari multikolinearitas.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) -1.739 .810 -2.146 .037

ROA 2.578 2.065 .183 1.248 .218 .663 1.508

ROE -1.049 .368 -.388 -2.855 .006 .776 1.288

GDP -.016 .025 -.098 -.635 .528 .603 1.658

INFLASI .000 .015 -.006 -.037 .970 .499 2.005

KURS .000 .000 .261 1.501 .140 .472 2.117

SBI 6.768 4.978 .249 1.360 .180 .427 2.341

SIZE .065 .032 .284 2.012 .050 .720 1.388

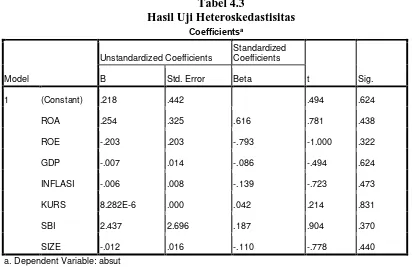

4.2.1.3. Uji Heteroskedastisitas

Uji hetrerokedastisirtas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah yang tidak mengandung gejala

heteroskedastisitas atau mempunyai varians yang homogen. Untuk mendeteksi

ada atau tidaknya heteroskedastisitas dilakukan dengan uji Glejser, dengan

meregresikan variabel bebas terhadap absolut residual. Jika variabel bebas yang

diteliti tidak mempunyai pengaruh signifikan terhadap residual absolut, berarti

model regresi tidak mengandung gejala heteroskedastisitas. Berdasarkan uji

Heteroskedastisitas pada nilai signifikansi uji t variabel bebas terhadap residual

[image:41.595.109.521.421.688.2]absolute seperti Tabel 4.3

Tabel 4.3

Hasil Uji Heteroskedastisitas

Sumber : Hasil Penelitian, 2013 (Data di olah)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .218 .442 .494 .624

ROA .254 .325 .616 .781 .438

ROE -.203 .203 -.793 -1.000 .322

GDP -.007 .014 -.086 -.494 .624

INFLASI -.006 .008 -.139 -.723 .473

KURS 8.282E-6 .000 .042 .214 .831

SBI 2.437 2.696 .187 .904 .370

SIZE -.012 .016 -.110 -.778 .440

Tabel 4.3 menunjukkan bahwa tidak ada variabel bebas memiliki nilai

signifikansi uji t di atas 0,05 sehingga dapat disimpulkan bahwa model sudah

terbebas dari heteroskedastisitas.

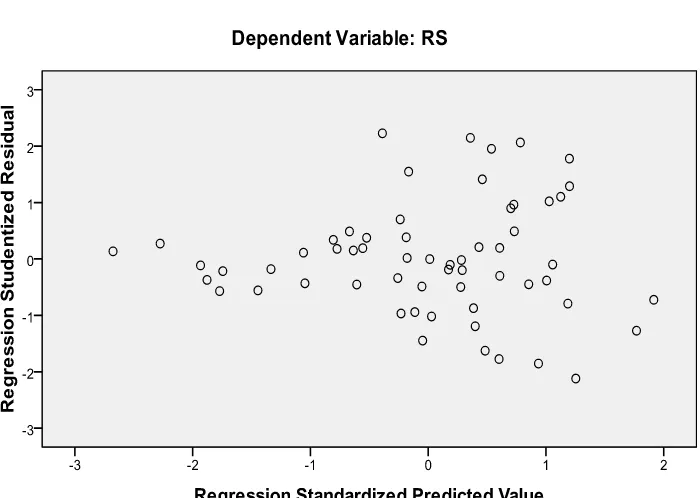

Hasil ini sesuai juga dengan sebaran titik-titik pada Scatterplot yang tidak

membentuk pola tertentu seperti yang ditunjukkan pada Gambar 4.1.

[image:42.595.159.509.315.564.2]Sumber : Hasil Penelitian, 2013 (Data Diolah)

Gambar 4.1 Uji Heteroskedastisitas

Dari Gambar 4.1, Scatterplot yang disajikan, terlihat titik-titik menyebar

secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di

atas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi

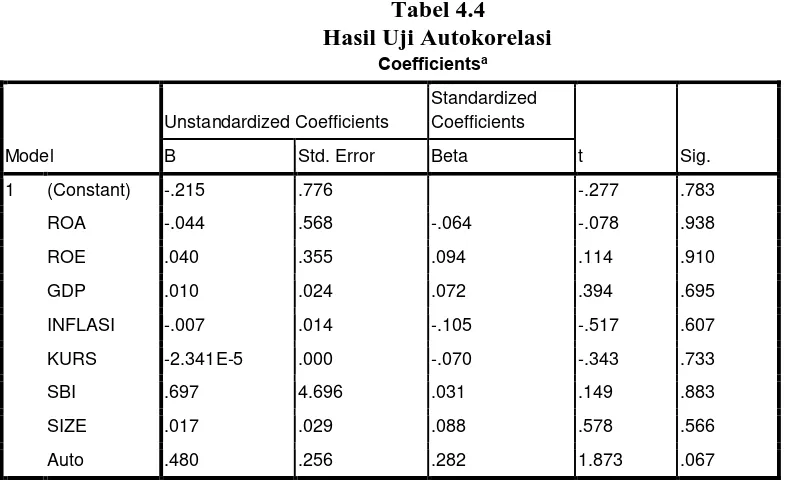

4.1.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan

periode t-1 (sebelumnya). Jika terjadi korelasi dinamakan ada problem

autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi,

sehingga dengan demikian dapat dikatakan bahwa autokorelasi terjadi apabila

observasi yang berturut-turut sepanjang waktu mempunyai korelasi antara satu

dengan yang lainnya. Dalam penelitian ini digunakan Metode The

Breusch-Godfrey (BG) Test untuk melihat apakah model regresi layak dikatakan bebas dari

autokorelasi. Kriteria pengambilan keputusan adalah melihat apakah koefisien

parameter untuk variabel auto (lag) menunjukkan probabilitas signifikan diatas

[image:43.595.111.504.447.687.2]0,05 (5%).

Tabel 4.4

Hasil Uji Autokorelasi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.215 .776 -.277 .783

ROA -.044 .568 -.064 -.078 .938

ROE .040 .355 .094 .114 .910

GDP .010 .024 .072 .394 .695

INFLASI -.007 .014 -.105 -.517 .607

KURS -2.341E-5 .000 -.070 -.343 .733

SBI .697 4.696 .031 .149 .883

SIZE .017 .029 .088 .578 .566

Auto .480 .256 .282 1.873 .067

a. Dependent Variable: Unstandardized Residual

Pada Tabel 4.4 terlihat bahwa koefisien parameter untuk variabel auto

(lag) meneunjukkan probabilitas signifikan 0,067 (di atas 0,05) berarti bebas dari

autokorelasi.

4.2.2. Pengujian Hipotesis

4.2.2.1. Analisis Regresi Linear Berganda

Analisis regresi linier berganda dapat digunakan untuk mengetahui

pengaruh resiko kredit yang meliputi variabel ROA (X1), ROE(X2), Pertumbuhan

GDP(X3), Inflasi (X4), Nilai Tukar (X5), Suku Bunga SBI (X6), dan Ukuran Bank

(Size) (X7), terhadap variabel terikat Risiko Kredit (Y). Dengan bantuan program

SPSS versi 17 diperoleh hasil analisis regresi linear berganda seperti ditunjukkan

pada Tabel 4.5. berikut:

Tabel 4.5

Hasil Regresi Berganda

Sumber: hasil penelitian 2013, (Data Diolah)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.525 .777 -1.963 .055

ROA 2.063 .572 2.462 3.607 .001

ROE -1.247 .357 -2.396 -3.490 .001

GDP -.014 .024 -.088 -.585 .561

INFLASI .003 .014 .034 .206 .837

KURS 7.686E-5 .000 .190 1.130 .264

SBI 4.865 4.741 .184 1.026 .310

SIZE .076 .028 .335 2.731 .009

Dari hasil pengelolahan data seperti terlihat pada tabel 4.5, diperoleh

persamaan regresi linier berganda sebagai berikut:

Y= -1,525+2,063X1+ (-1,247X2 ) + (-0,014X3 )+0,003X4+ 7,686E-5 X5+4,865 X6

+0,076X7 + e

Model regresi tersebut dapat diinterprestasikan sebagai berikut:

1. Konstanta sebesar -1,525 menyatakan bahwa jika variabel independen

Return on Asset, Return on Equity, pertumbuhan Gross Domestic Product,

Inflasi, Nilai Tukar, Suku Bunga, dan Ukuran bank (Size) dianggap

konstan atau bernilai nol, maka risiko kredit sebesar 1,525%.

2. Nilai koefisien regresi variabel ROA (X1) adalah sebesar 2,063. Hal ini

menyatakan bahwa jika variabel ROA meningkat sebesar 1% maka tingkat

risiko kredit yang dihadapi oleh bank asing di Indonesia akan menurun

sebesar 2,063%.

3. Nilai koefisien regresi variabel ROE (X2) adalah sebesar -1,247. Hal ini

menyatakan bahwa jika nilai ROE meningkat 1%, maka risiko kredit yang

dihadapi bank asing yang di Indonesia tidak akan meningkat sebesar

1,247%.

4. Nilai koefisien regresi variabel GDP (X3) adalah sebesar -0,014. Artinya

jika variabel GDP meningkat 1% maka risiko kredit yang dihadapi bank

asing di Indonesia tidak akan meningkat sebesar 0,014%.

5. Nilai koefisien regresi variabel inflasi (X4) adalah sebesar 0,003. Hal ini

menyatakan bahwa jika variabel inflasi meningkat 1% maka risiko kredit

6. Nilai koefisien regresi variabel kurs (X5) adalah sebesar 0,00007686. Hal

ini menyatakan bahwa setiap kenaikan nilai rupiah terhadap dolar amerika

sebesar Rp 1 maka risiko kredit yang dihadapi bank asing di Indonesia

akan menurun sebesar Rp.0,00007686.

7. Nilai koefisien regresi variabel suku bunga SBI (X6) adalah sebesar 4,865.

Hal ini menyatakan bahwa setiap kenaikan tingkat suku bunga SBI sebesar

1% maka resiko kredit yang dihadapi bank asing di Indonesia akan

menurun sebesar 4,865%.

8. Nilai koefisien regresi variabel ukuran bank (Size) (X7) adalah sebesar

0,076. Hal ini menyatakan jika ukuran perusahaan ditingkatakan 1%

ukuran bank (Size), maka risiko kredit yang akan ditanggung oleh bank

asing di Indonesia akan berkurang sebesar 0,076%.

4.2.2.2.Analisis Determinasi

Analisis ini dapat digunakan untuk mengetahui besarnya persentase

pengaruh variabel yang diteliti, yaitu antara variabel ROE (X1), ROA (X2),

Pertumbuhan GDP(X3), Suku Bunga SBI (X4), Inflasi (X5), Nilai Tukar (X6), dan

Ukuran Bank (Size)(X7), terhadap risiko kredit (Y) pada Bank asing di Indonesia.

Tabel 4.6 Hasil Uji Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .489a .239 .137 .23957

a. Predictors: (Constant), SIZE, GDP, ROA, INFLASI, KURS, ROE, SBI

b. Dependent Variable: RS

Dari hasil perhitungan pada Tabel 4.6 dapat diketahui koefisien

determinasi (Adjusted R-square) adalah. Koefisien determinasi sebesar 13,7%,

berarti risiko kredit (Y) dipengaruhi ROE (X1), ROA (X2), Pertumbuhan GDP

(X3), Suku Bunga SBI (X4), Inflasi (X5), Nilai Tukar (X6), dan Ukuran Bank

(Size)(X7) secara simultan sebesar 13,7% Sisanya sebesar 100 % - 13,7 = 86,30%

dipengaruhi oleh faktor lain yang tidak diteliti pada kesempatan ini.

4.2.2.3.Uji - F (Uji Simultan)

Pengaruh simultan variabel Return on Equity, Return on Asset, pertumbuhan

Gross Domestic Product, Inflasi, Nilai Tukar dan Suku Bunga dan Ukuran bank

(Size) terhadap Resiko Kredit dilakukan dengan menggunakan Uji F.

langkah-langkah melakukan pengujian secara serempak atau Uji F adalah sebagai berikut:

3. H0 : b1=b2=b3=b4=b5=b6=b7=0, artinya variabel Return on Equity, Return

on Asset, pertumbuhan Gross Domestic Product, Inflasi, Nilai Tukar, Suku

Bunga, dan Ukuran bank (Size) secara simultan tidak mempunyai

pengaruh yang signifikan terhadap Risiko Kredit.

4. H1 : b1#b2#b3#b4#b5#b6#b7#0, artinya variabel Return on Equity, Return on

Asset, pertumbuhan Gross Domestic Product, Inflasi, Nilai Tukar, Suku

Bunga, dan Ukuran bank (Size) secara simultan mempunyai pengaruh

yang signifikan terhadap Risiko Kredit.

5. Menentukan Tingkat Kepercayaan

Tingkat kepercayaan dalam penelitian ini adalah 95%, α = 5%, df pembilang =

k-1 (8-1=7), dan df penyebut = n-k (60-8=52) nilai F tabel = 2,17.

Jika F hitung < F table maka H0 diterima

Jika F hitung > F table maka H0 ditolak

1. Analisis Data

Hasil pengolahan data menggunakan program SPSS versi 17 diperoleh hasil

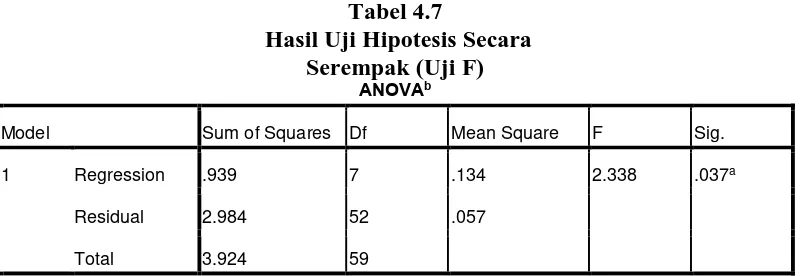

uji F yang terlihat pada Tabel 4.7 di bawah ini.

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Nilai Fhitung yang diperoleh 2,338 lebih besar dari Ftabel 2,17 sehingga H0

ditolak dan H1 diterima dengan uraian ada pengaruh secara simultan variabel

Return on Equity, Return on Asset, pertumbuhan Gross Domestic Product, Inflasi,

nilai tukar, suku bunga, dan ukuran bank (size) terhadap variabel terikat Resiko

Kredit. Hal ini juga ditunjukkan oleh tingkat signifikansi dari uji F yang pada

tingkat signifikansi 5% menunjukkan nilai yang sangat signifikan (Sig F = 0,037

yang artinya signifikan pada tingkat 5%).

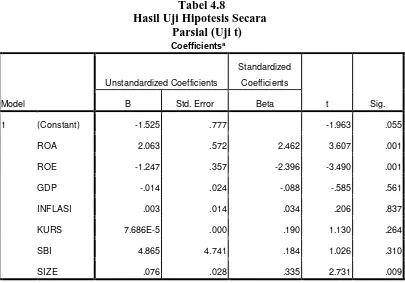

4.2.2.4. Uji t (Uji Parsial)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak

[image:48.595.113.517.267.405.2]digunakan statistik t (uji t). Jika t hitung < t tabel, maka H1 ditolak dan H0 diterima, Tabel 4.7

Hasil Uji Hipotesis Secara Serempak (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .939 7 .134 2.338 .037a

Residual 2.984 52 .057

Total 3.924 59

a. Predictors: (Constant), SIZE, GDP, ROA, INFLASI, KURS, ROE, SBI

hitung 1,671 dan tingkat signifikan dibawah 0,05 maka H1 diterima dan H0

ditolak. Berdasarkan tabel dibawah ini terlihat bahwa:

Tabel 4.8

Hasil Uji Hipotesis Secara Parsial (Uji t) Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.525 .777 -1.963 .055

ROA 2.063 .572 2.462 3.607 .001

ROE -1.247 .357 -2.396 -3.490 .001

GDP -.014 .024 -.088 -.585 .561

INFLASI .003 .014 .034 .206 .837

KURS 7.686E-5 .000 .190 1.130 .264

SBI 4.865 4.741 .184 1.026 .310

SIZE .076 .028 .335 2.731 .009

a. Dependent Variable: RS

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Dari Tabel 4.8 maka hipotesis yang diajukan dalam penelitian ini dapat

diinterpretasikan sebagai berikut:

[image:49.595.114.519.171.454.2]4.2.2.4.1. Pengaruh Variabel Return on Asset (ROA) terhadap Risiko Kredit

Tabel 4.8 menunjukkan hasil perhitungan Uji-t untuk variabel ROA pada

tingkat signifikansi 5% menghasilkan nilai t hitung sebesar 3,607sedang nilai t

tabelnya adalah 1,671. Tingkat signifikansi variabel ROA bernilai 0,001 yang

berarti variabel ROA ini berpengaruh positif dan signifikan terhadap variabel

dependennya. Dengan membandingkan nilai t hitung dan nilai t tabel maka

diolak dan menerima H1. Oleh karena itu dapat disimpulkan bahwa ROA

berpengaruh positif dan signifikan terhadap Risiko Kredit.

4.2.2.4.2. Pengaruh Variabel Return on Equity (ROE) terhadap Risiko Kredit

Berdasarkan Tabel 4.8, pengujian untuk variabel independen ROE pada

tingkat signifikansi 5% menghasilkan nilai t hitung sebesar -3,490 pada tingkat

signifikansi 0,001. Sedang untuk nilai t tabel adalah 1,671. Karena nilai t hitung

lebih kecil dari nilai t tabel maka Ho diterima dan H2 ditolak. Untuk tingkat

signifikansi yang ditunjukkan oleh variabel ROE adalah sebesar 0,001 yang

berarti variabel ROE berpengaruh signifikan terhadap Risiko Kredit. Dapat

disimpulkan bahwa H2 ditolak atau dengan kata lain variabel ROE berpengaruh

negatif dan signifikan terhadap Risiko Kredit.

4.2.2.4.3. Pengaruh Variabel Pertumbuhan GDP terhadap Risiko Kredit

Berdasarkan Tabel 4.8, pengujian untuk variabel pertumbuhan GDP pada

tingkat signifikansi 5% menghasilkan nilai t hitung sebesar -0,585 pada tingkat

signifikansi 0,561. Sedang untuk nilai t tabel adalah 1,671. Karena nilai t hitung

lebih kecil dari nilai t tabel, maka Ho diterima dan H3 ditolak. Untuk tingkat

signifikansi yang ditunjukkan oleh variabel pertumbuhan GDP adalah sebesar

0,544 yang berarti variabel pertumbuhan GDP tidak berpengaruh signifikan

terhadap Risiko Kredit. Dapat disimpulkan bahwa H3 ditolak atau dengan kata

lain variabel pertumbuhan GDP berpengaruh negatif dan tidak signifikan terhadap

Risiko Kredit.

Berdasarkan Tabel 4.8, pengujian untuk variabel independen inflasi pada

tingkat signifikansi 5% menghasilkan nilai t hitung sebesar 0,206 pada tingkat

signifikansi 0,837. Sedang untuk nilai t tabel adalah 1,671. Karena nilai t hitung

lebih kecil dari nilai t tabel, maka Ho diterima dan H4 ditolak. Untuk tingkat

signifikansi yang ditunjukkan oleh variabel inflasi adalah sebesar 0,837 yang

berarti variabel inflasi tidak berpengaruh signifikan terhadap Risiko Kredit. Dapat

disimpulkan bahwa H4 ditolak atau dengan kata lain variabel inflasi berpengaruh

positif dan tidak signifikan terhadap Risiko Kredit.

4.2.2.4.5. Pengaruh Variabel Nilai Tukar (Kurs) terhadap Risiko Kredit

Berdasarkan Tabel 4.8, dapat dilihat pengujian untuk variabel independen

nilai tukar (kurs) pada tingkat signifikansi 5% menghasilkan nilai t hitung sebesar

1,130 pada tingkat signifikansi 0,264. Sedang untuk nilai t tabel adalah 1,671.

Karena nilai t hitung lebih kecil dari nilai t tabel, maka Ho diterima dan H5

ditolak. Untuk tingkat signifikansi yang ditunjukkan oleh variabel nilai tukar

(kurs) adalah sebesar 0,264 yang berarti variabel nilai tukar (kurs) tidak

berpengaruh signifikan terhadap Risiko Kredit. Dapat disimpulkan bahwa H6

ditolak atau dengan kata lain variabel nilai tukar (kurs) berpengaruh positif dan

tidak signifikan terhadap Risiko Kredit.

4.2.2.4.6. Pengaruh Variabel Suku Bunga SBI terhadap Risiko Kredit

Berdasarkan Tabel 4.8, pengujian untuk variabel independen suku bunga

SBI pada tingkat signifikansi 5% menghasilkan nilai t hitung sebesar 1,026pada

tingkat signifikansi 0,310. Sedang untuk nilai t tabel adalah 1,671. Karena nilai t

tingkat signifikansi yang ditunjukkan oleh variabel suku bunga SBI adalah sebesar

0,310 yang berarti variabel suku bunga SBI tidak berpengaruh signifikan terhadap

Risiko Kredit. Dapat disimpulkan bahwa H6 ditolak atau dengan kata lain variabel

suku bunga SBI berpengaruh positif dan tidak signifikan terhadap Risiko Kredit.

4.2.2.4.7. Pengaruh Variabel Ukuran Bank (Size) terhadap Risiko Kredit

Berdasarkan Tabel 4.8, pengujian untuk variabel independen ukuran bank

(size) pada tingkat signifikansi 5% menghasilkan nilai t hitung sebesar 2,731 pada

tingkat signifikansi 0,009. Sedang untuk nilai t tabel adalah 1,671. Karena nilai t

hitung lebih besar dari nilai t tabel, maka Ho ditolak dan H7 diterima. Untuk

tingkat signifikansi yang ditunjukkan oleh variabel ukuran bank (size) adalah

sebesar 0,009 yang berarti variabel ukuran bank (size) berpengaruh signifikan

terhadap Risiko Kredit. Dapat disimpulkan bahwa H7 diterima atau dengan kata

lain variabel ukuran bank (size) berpengaruh positif dan signifikan terhadap

Risiko Kredit.

4.3. Pembahasan

Dari hasil pengujian hipotesis, maka dapat disimpulkan bahwa tidak

semua hipotesis yang diusulkan dalam penelitian ini terbukti. Untuk itu, bagian

pembahasan ini akan berisi pembahasan yang lebih terperinci mengenai

masing-masing variabel.

4.3.1. Return on Asset (ROA)

Hasil pengujian statistik dengan uji-t menunjukkan bahwa variabel ROA

pada tingkat signifikansi 5% menghasilkan nilai t hitung sebesar 3,607sedang

yang berarti variabel ROA ini berpengaruh positif dan signifikan terhadap

variabel dependennya. Hal ini sesuai dengan hasil penelitian yang dikemukakan

oleh Zribi, Boujelbene (2011), memiliki pengaruh positif dan signifikan terhadap

resiko kredit perbankan. Return on Asset memiliki pengaruh positif dan

signifikan terhadap risiko kredit perbankan yang menggambarkan kemampuan

bank dalam memperoleh keuntungan dengan menggunakan aset yang dimilikinya.

Risiko kredit semakin rendah jika bank memiliki modal yang besar karena modal

merupakan faktor utama untuk kelangsungan hidup bank yang dalam

pengelolaannya selalu mengandung risiko. Oleh karena itu, pengelolaan risiko

harus dilakukan secara terpadu, terarah koordinat