ABSTRAK

PENINJAUAN ALOKASI DANA PADA PT BANK BTPN BERDASARKAN AKTIVA PRODUKTIF

Oleh

RESHA SILVIA TOMY

PT Bank BTPN Cabang Bandar Lampung merupakan bank Umum yang berbentuk hokum Perseroan Terbatas. Semakin meningkatnya persaingan antar bank maka PT Bank BTPN Cabang Bandar Lampung harus berupaya semaksimal mungkin dalam mengelola kredit yang diberikan kepada masyarakat , dan mengelola penempatan dana pada bank lain. Mengingat bahwa komponen aktiva produktif yang merupakan sumber pendapatan PT Bank BTPN Cabang Bandar Lampung baru terbatas pada pemberian kredit dan penempatan dana pada bank lain. Masalah yang diangkat dalam penelitian ini adalah pengalokasian yang kurang efektif , karena tingkat loan semakin tinggi dan menyebabkan keadaan yang berfluktuasi . Oleh karena itu permasalahan dalam tulisan ini adalah Apakah PT Bank BTPN Cabang Bandar Lampung telah mengalokasikan dananya pada aktiva produktif dengan baik.

Tujuan penulisan ini adalah untuk mengtahui Alokasi Dana Pada Aktiva Produktif PT Bank BTPN Cabang Bandar Lampung dan mengetahui alokasi dana pada aktiva produktif yang telah dilakukan menghasilkan tingkat laba yang sesuai. Hasil Peninjauan Alokasi Dana Pada PT Bank BTPN Cabang Bandar Lampung berdasrkan aktiva produktif menunjukkan bahwa aktiva produktif dialokasikan ke dalam kredit yang diberikan sebesar 99.9% dari jumlah aktiva produktif.Pengalokasiandana ke dalam kredit yang cenderung lebih besar juga mengakibatkan tingkat Loan To Deposit Ratio terus mengalami peningkatan, semakin tinggi rasio ini memberikan indikasi bahwa jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Keadaan Gross Profit Margi dan Return On Assets menunjukkan penurunan dikarenakan peningkatan biaya opersioanal lebih tinggi dibandingkan dengan pendapatan opersional dari tahun ke tahun. Namun kemampuan bank menghasilkan pendapatan dari pengelolaan aktiva proodutif atau Return On Earning Assets dan Interest Margin On Earning Assets juga mengalami fluktuasi. Hal ini menunjukkan bahwa PT Bank BPTN Cabang Bandar Lampung masih kurang baik dalam mengelola dalam mengalokasikan dananya pada aktiva produktif.

RIWAYAT HIDUP

Penulis dilahirkan di Branti, Lampung selatan pada tanggal 05 Oktober 1992 dan sebagai anak pertama dari empat bersaudara dari pasangan Bapak Agus Tomi dan Ibu Agustina.

Penulis menyelesaikan pendidikan Sekolah Dasar di MI Darul Ma’arif Natar

Lampung Selatan pada tahun 2005. Pada tahun2008, penulis menyelesaikan Pendidikan Sekolah Menengah Pertama di SMPN 1 Natar, Lampung Selatan. Penulis menyelesaikan menyelesaikan Pendidikan Sekolah Menengah Atas pada tahun 2011 di SMAN 1 Natar, Lampung Selatan. Pada tahun 2011 penulis diterima sebagai mahasiswa D3 Keuangan dan Perbankan Fakultas Ekonomi Dan Bisnis.

MOTO

“Bukan Tentang masalah yang kita hadapi, tetapi tentang kebersamaan dan kasih sayang yang tiada henti yang selalu membuatku tersenyum”

“Jangan pernah mengeluh, karena hidup yang sekarang kamu keluhkan bisa jadi adalah impian bagi orang lain”

“Hidup tak selalu indah tapi yang indah itu tetap hidup dalam kenagan”

“Ketika orang lain marah dan tidak memperdulikanmu, maka jangan menyalahkan dia tapi introfeksilah apa yg sudah kamu lakukan terhadapnya

sehingga ia bisa bersikap seperti itu terhadapmu”

“Tak ada yang abadi maka ketika kita merasa kehilangan ikhlaskanlah, yakinlah tuhan akan memberikan yang terbaik untuk alur hidup kita

selanjutnya”

“Ketika kita menginginkan kesempurnaan mungkin itu mustahil, tetapi lakukanlah dan berusahalah dengan cara yang sempurna itulah

PERSEMBAHAN

Tentang mereka yang selalu ada disetiap suka dan duka, disetiap

canda dan tawa, di setiap kesedihan dan kesulitan melanda, Yang

selalu bersama dan menjaga kebersamaan dan saling menyayangi,

kalianlah penyemangat hidupku. Karena kalian aku masih tetap

tersenyum disetiap dukaku dan duka kita. Aku sangat mencintai

kalian keluargaku.

Tentang masa depan, cita-cita yang harus ku gapai, tentang impia

yang mesti ku wujudkan, tentang kebahagiaan trsendiri bagiku

dan keluarga ku, ketika keinginan dan cita-cita ku tercapai semua

DAFTAR ISI

2.3.1.Pengertian Laporan Keuangan ... 10

2.3.2.Kegunaan Laporan Keuangan ... 21

3.5.Sejarah PT Bank Tabungan Pensiuan Nasional ... 26

3.5.1.Tujuan Didirikan Bank BTPN ... 29

3.8.Produk-Produk PT Bank Tabungan Pensiunan Nasional, Tbk ... 34

3.8.2.Deposito ... 36 3.8.3.Giro ... 37 BAB IV PEMBAHASAN

4.1 Pengalokasian Dana Pada Aktifa Produktif dan Hubungannya

Dengan GPM (Gross Profit Margin) ... 38 4.2 Pengalokasian dana Pada Aktiva Produktif Dan Hubunganya

Dengan IMOEA (Interest Margin On Earning Assets) ... 39 4.3 Pengalokasian Dana Pada Aktiva Produktif dan Hubungannya

Dengan ROEA (Return On Eraning Asets) ... 40 4.4 Tingkat Loan To Deposit Ratio (LDR) ... 41 4.5 Tingkat Return On Assets (ROA) ... 42 BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 44 5.2 Saran ... 45 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Komposisi Pengalokasian Dana Pada Aktiva Tidak Produktif PT Bank BTPN Cabang Bandar Lampung ... 2 Tabel 1.2 Perkembangan Aktiva Tidak Produktif Pada PT Bank BTPN

Cabang Bandar Lampung ... 3 Table 1.3 Komposisi Pengalokasian Pada Aktiva Produktif

PT Bank BTPN Cabang Bandar Lampung ... 5 Tabel 1.4 Perkembangan Alokasi Dana Pada Aktiva Produktif

PT Bank BTPN Cabang Bandar Lampung ... 5 Table 1.5 Perkembangan laba bersih PT Bank BTPN Cabang

Bandar Lampung ... 6 Tabel 4.1 Komposisi Pengalokasian Dana Pada Aktiva Produktif dan

Hubungannya Dengan GPM (Gross Profit Margin) ... 38 Tabel 4.2 Komposisi Pengalokasian Dana Pada Aktiva Produktif dan

Hubungannya Dengan IMOEA (Interest Margin On

Earning Assets) ... 39 Tabel 4.3 Komposisi Pengalokasian Dana Pada Aktiva Produktif Dan

Hubunganya Dengan ROEA (Return On Eraning Asets) ... 40 Table 4.4. Tingkat Loan To Deposit Ratio

PT Bank BTPN Cabang Bandar Lampung ... 41 Tabel 4.5. Tingkat Return On Assets PT Bank BTPN Cabang

BAB I PENDAHULUAN

1.1 Latar Belakang

Pengalokasian dana dalam perusahaan harus dikelola secara tepat, dan efisien sehingga dana yang digunakan dapat memberikan keuntungan semaksimal mungkin. Dari berbagai sumber dana yang di himpun, bank akan melakukan penempatan dana berdasarkan rencana alokasi yang mempunyai beberapa tujuan, yaitu :

1. Mencapai tingkat profitabilitas yang cukup

2. Mempertahankan kepercayaan masyarakat dengan menjaga posisi agar likuiditas tetap aman pengalokasi dana-dana bank, pada dasarnya dibagi dalam dua bagian dari aktiva bank, yaitu ke dalam aktiva tidak produktif dan aktiva produktif.

Aktiva tidak produktif adalah penanaman dana bank ke dalam aktiva yang tidak memberikan hasil bagi bank. Komponen dana dalam bentuk aktiva tidak produktif ini terdiri atas :

1. Alat-alat likuid,

2

2. Aktiva tetap dan inventaris

Aktiva tetap yang dimiliki bank dapat berbentuk tanah,gedung kantor, peralatan kantor, dan lain-lain.

Komponen aktiva tidak produktif PT Bank BTPN Cabang Bandar Lampung terdiri atas kas, dan aktiva tetap dan investasi. Komposisi dan perkembangan alokasi dana pada aktiva tidak produktif PT Bank BTPN Cabang Bandar Lampung dapat dilihat pada Tabel 1.1 dan Tabel 1.2

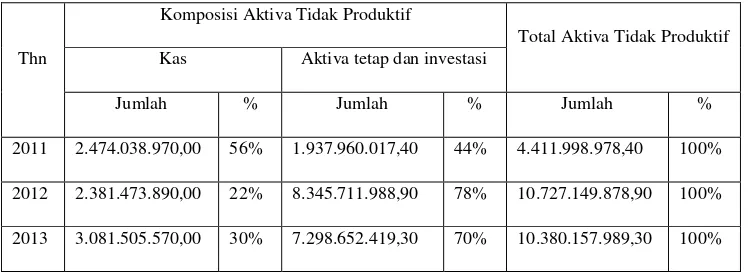

Tabel 1.1 Komposisi Pengalokasian Dana Pada Aktiva Tidak Produktif PT Bank BTPN Cabang Bandar Lampung.

Thn

Komposisi Aktiva Tidak Produktif

Total Aktiva Tidak Produktif

Kas Aktiva tetap dan investasi

Jumlah % Jumlah % Jumlah %

2011 2.474.038.970,00 56% 1.937.960.017,40 44% 4.411.998.978,40 100%

2012 2.381.473.890,00 22% 8.345.711.988,90 78% 10.727.149.878,90 100%

2013 3.081.505.570,00 30% 7.298.652.419,30 70% 10.380.157.989,30 100%

Sumber : PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

Tabel 1.2 Perkembangan Aktiva Tidak Produktif Pada PT Bank BTPN Cabang Bandar Lampung

Tahun

Aktiva Tidak Produktif (Rp)

Perkembangan (%)

2011 4.411.998.978,40 -

2012 10.727.149.878,90 143%

2013 10.380.157.989,30 -3,23%

Sumber : PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

Tabel 1.2 Menunjukkan perkembangan Aktiva Tidak Produktif pada PT Bank BTPN Cabang Bandar Lampung tahun 2011-2013 , perkembangan pada tahun 2011-2012 meningkat sebesar 143% yaitu dari 4.411.998.978,40 menjadi 10.727.149.878,90. Sedangkan pada tahun 2012-2013 mengalami penurunan sebesar -3,23% yaitu dari 10.727.149.878,90 menjadi 10.380.157.989,30.

Aktiva produktif adalah semua aktiva dalam rupiah atau valuta asing yang di miliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya.

Pengertian itu menunjukan bahwa suatu bank harus dapat mengelola aktiva produktifnya dengan baik sehingga pendapatan yang maksimal akan di peroleh , dimana komponen aktiva produktif adalah :

1. Kredit yang diberikan

2. Penempatan dana pada bank lain 3. Surat-surat berharga

4

PT Bank BTPN Cabang Bandar Lampung merupakan bank umum yang berbentuk hukum Perseroan Terbatas. Kegiatan yang dilakukan PT Bank BTPN sebagai bank umum ,menurut undang-undang perbnkan bank mempunyai kegiatan usaha khusus seperti yang diatur dalam Pasal 6 dan Pasal 17 Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang- Undang Nomor 7 Tahun 1992 tentang Perbankan (selanjutnya disebut Undang- Undang Perbankan), Yaitu :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa Giro, Deposito berjangka, Deposito, Tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit

c. Melakukan kegiatan valuta asing dengan ketentuan yang ditetapkan oleh Bank Indonesia.

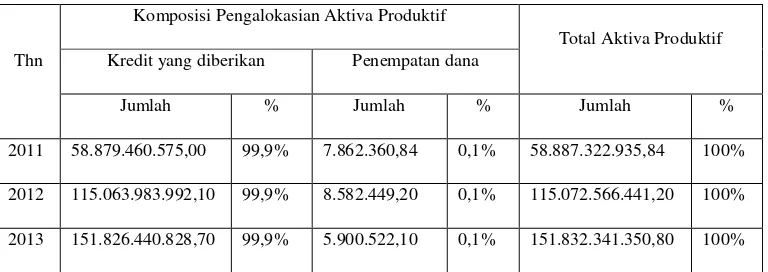

mengalami perkembangan. Komposisi dan Perkembangan Pengalokasian Dana Pada Aktiva Produktif dapat dilihat pada Tabel 1.3 dan Tabel 1.4

Table 1.3. Komposisi Pengalokasian Pada Aktiva Produktif PT Bank BTPN Cabang Bandar Lampung.

Thn

Komposisi Pengalokasian Aktiva Produktif

Total Aktiva Produktif

Kredit yang diberikan Penempatan dana

Jumlah % Jumlah % Jumlah %

2011 58.879.460.575,00 99,9% 7.862.360,84 0,1% 58.887.322.935,84 100%

2012 115.063.983.992,10 99,9% 8.582.449,20 0,1% 115.072.566.441,20 100%

2013 151.826.440.828,70 99,9% 5.900.522,10 0,1% 151.832.341.350,80 100%

Sumber : PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

6

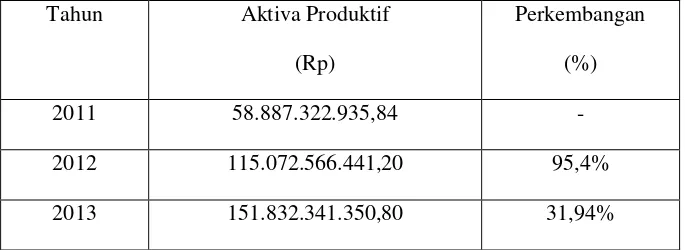

Tabel 1.4 Perkembangan Alokasi Dana Pada Aktiva Produktif PT Bank BTPN Cabang Bandar Lampung.

Tahun Aktiva Produktif

(Rp)

Perkembangan (%)

2011 58.887.322.935,84 -

2012 115.072.566.441,20 95,4%

2013 151.832.341.350,80 31,94%

Sumber : PT Bank BTPN Cabang Bandar Lampung,2014 (Data Diolah)

Tabel 1.4 Menunjukkan perkembangan Aktiva Produktif Pada PT Bank BTPN Cabang Bandar Lampung pada tahun 2011-2013. Perkembangan pada tahun 2011-2012 mengalamai peningkatan sebesar 95,4% yaitu dari 58.887.322.935,84 menjadi 115.072.566.441,20. Pada tahun 2012-2013 mengalami peningkatan sebesar 31,94% yaitu menjadi 151.832.341.350,80. Pengelolaan aktiva produktif yang tepat akan menghasilkan keuntungan yang maksimal. kemampuan bank dalam mengelola aktiva produktif dapat dilihat melalui perolehan laba yang dicapai dari tahun ke tahun. Perkembangan laba bersih PT Bank BTPN Cabang Bandar lampung dapat dilihat pada Tabel 1.3.

Table 1.5. Berkembangan Laba Bersih PT Bank BTPN Cabang Bandar Lampung

Tabel 1.3. Menunjukkan adanya perkembangan laba bersih yang Pada tahun 2012 terjadi penurunan sebesar -27,5% dengan nilai 5.128.408.145,5 dan pada tahun 2013 terjadi peningkatan sebesar 86,24% dengan nilai 9.550.760.408,20.

Karena pentingnya pengelolaan aktiva produktif dengan tepat agar diperoleh laba yang maksimal. Oleh karena itu penulis tertarik untuk meneliti dan mengambil judul: “Peninjauan Alokasi Dana Pada PT Bank BTPN Cabang

Bandar Lampung Berdasarkan Aktiva Produktif “ .

1.2 Permasalahan

Aktiva produktif merupakan semua aktiva dalam rupiah atau valuta asing yang di miliki bank dengan maksud memperoleh penghasilan.

Permasalahanya adalah ”Apakah PT Bank BTPN Cabang Bandar Lampung

telah mengalokasikan dananya pada aktiva produktif dengan baik ? “ 1.3 Tujuan Penelitian

Tujuan penulisan laporan ini adalah Untuk mengetahui pengaloksian dana aktiva produktif PT. Bank BTPN Cabang Bandar Lampung.

1.4 Manfaat

1. Dapat menjadi pembelajaran dan pengetahuan untuk penulis dan teman-teman.

BAB II

LANDASAN TEORI

2.1.Bank Umum

Dalam undang-undang Perbankan RI No. 10 Thn. 1998 mendefinisikan bank umum sebagai berikut :

“Bank umum adalah bank yang melaksankan kegiatan usaha secara

kovensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberika jasa dalam lalu lintas pembayaran”

Usaha Bank Umum

Usaha bank umum meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito, tabungan, dan/atau bentuk lainya yang dipersamakan dengan itu. b. Memberikan kredit

2.2.Pengertian Manjemen Keuangan

di setiap badan usaha atau perusahaan. Tujuan perusahaan itu adalah meningkatkan laba secara optimal atau menaikkan nilai perusahaan.

Menurut Iban Sofyan (2004 : 2) memberikan pengertian manajemen keuangan sebagai berikut :

“Manajemen keuangan adalah suatu kegiatan untuk menata pencarian sumber

dana dan pengalokasian dana secara efektif dan efisien dalam usaha mewujudkan tujuan perusahaan”.

Pengertian ini menunjukkan bahwa kegiatan manajemen keuangan perusahaan tidak hanya terbatas pada bagaimana bisnis diorganisir untuk memperoleh dana, bagaimna dana tersebut didapatkan serta bagaimana dana tersebut dimanfaatkan. Namun manajemen keuangan juga mencakup hal-hal mengenai praktik-praktik, prosedur-prosedur dan masalah-masalah yang menyangkut penyaluran dana-dana untuk keperluan investasi usaha, serta perencanaan untuk dan pengawasan atas penggunaan dana-dana tersebut.

2.2.1.Tujuan Manajemen Keuangan

Menurut Weston dan Thomas E. Copeland ( 1995 : 10 ).

“Memberikan kesimpulan bahwa tujuan manajemen keuangan adalah

memaksimalkan nilai perusahaan”.

10

mempunyai peranan yanng sangat menentukan dalam proses pegambilan keputusan yang menentukan atau memastikan segi profitabilitas jangka panjang maupun perkembangan dari perusahaan.

2.2.2.Fungsi Manajemen Keuangan

Menurut Iban Sofyan (2004 : 2), Fungsi manajemen keuangan adalah 1. Fungsi perencanaan dan peramalan perusahaan

2. Fungsi membuat investasi dan pembiayaan 3. Fungsi koordinasi

4. Fungsi aktif dalam mengakses pasar uang, pasar modal dan pasar komoditi

Keempat fungsi tersebut berkaitan langsung dengan tugas pokok seorang manajer keuangan dalam usahanya untuk membuat keputusan investasi dan pembiayaan perusahaan dalam rangka mewujudkan atau memperjuangkan tujuan peningkatan laba ataupun nilai perusahaan.

2.3.Laporan Keuangan

2.3.1.Pengertian Laporan Keuangan

Secara garis besar laporan keuangan terdiri dari: 1. Neraca

Menurut Iban Sofyan (2004 : 9) “Neraca adalah laporan keuanagan

yang menggambarkan posisi harta dan hutang atau kewajiban organisasi/perusahaan pada saat tertentu.”

Tujuan neraca adalah untuk menunjukan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku di tutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet. Neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal.

Menurut Muljono ( 1990 ) pos-pos neraca bank terdiri dari : a. Aktiva

1) Kas, atau uang tunai yang dapat digunakan untuk membiayai oprasi perusahaan.

2) Giro Pada Bank Indonesia

12

3) Giro Pada Bank Lain

Yang dimasukkan ke dalam pos ini adalah giro kepunyaan bank yang bersangkutan pada bank lain di indonesia ( tidak termasuk Bank Indonesia .

4) Wesel, Cek tagihan Lainya

Yang dimasukkan ke dalam pos ini adalah :

- Wesel (dagang) dan promes dalam rupiah yang dibeli dan didiskontokan oleh bank yang bersanngkutan.

- Cek dalam rupiah yang belum dikliringkan/ diperhitungkan yang penarikanya bank maupun bukan bank tetapi telah dibubukan secara efektif pada rekening lawannya.

- Tagihan lainya dalam rupiah yang belum diuangkan. 5) Surat-surat berharga

Yang dimasukkan ke pos ini adalah nilai buku smua surat-surat berharga dalam rupiah seperti saham, obligasi atau bukti lainya, termasuk sertifikat atau surat pengganti serta bukti dan surat-surat tersebut, bukti keuntungan dan surat-surat jaminan/hak-hak lainya untuk memesan atau membeli saham atau obligasi yang dimiliki oleh bank untuk diperjualbelikan dan tidak dimaksudkan untuk penyertaan.

6) Simpanan berjangkan pada bank lain.

- Deposito berjangka yang dapat ditarik kembali dalam jangka waktu tertentu menurut perjanjian antara kedua bank tersebut.

- Sertifikat deposito yang dikeluarkan oleh bank lain yang dimliki oleh bank yang bersangkutan, dalam hal ini termasuk pula sertifikat deposito milik bank yang bersangkutan yang digadaikan atau dijadikan jaminan serta yang sudah jatuh waktu, namun belum diuangkan. 7) Pinjaman yang di berikan pada rupiah

Yang dimasukkan ke dalam pos ini adalah smua realisasi pemberian pinjaman dalam rupiah oleh bank yang bank yang bersangkutan kepada pihak ketiga termasuk bank lain.

8) Aktiva dalam valuta asing

- Likuid yang dimasukkan ke dalam pos ini adalah valuta asing yang likuid.

- Pinjaman yang diberikan dalam valuta asing, yang dimasukkan dalam pos ini adalah smua realisai pemberian pinjman dalam valuta asing kepada pihak ketiga termasuk bank lain.

14

9) Penyertaan

Yang dimasukkan ke dalam pos ini adalah penyertaan bank yang bersangkutan dalam rupiah pada perusahaan lain dalam modal saham menurut harga perolehan

10)Aktiva tetap dan Invetaris

Yang dimasukkan ke dalam pos ini adalah harga perolehan atau nilai revaluasi masing-masing dari tanah, gedung kantor, rumah dan perbotan milik bank setelah dikurangi dengan penyusutannya. Termasuk pula ke dalam pos ini adalah biaya-biaya yang dikeluarkan un tuk keperluan mengubah bentuk atau kegunaan aktiva dan inventaris yang bersangkutan yang bukan merupakan biaya perawatan.

11)Rupa-rupa aktiva

Yang dimasukkan ke dalam pos ini adalah saldo rekening-rekening aktiva lainya yang tidak dapat dimasukkan atau digolongkan ke salah satu dari pos yang tersebut diatas. Misalnya : selisih kurs, pembebanan sementara, setoran jaminan listrik dan hasil kopensasi antara saldo debet dengan kredit antar kantor sepanjang hasilnya debet.

b. Pasiva 1) Giro

dapat dilakukan stiap saat dengan menggunakan cek, pemindahbukaan dan surat perintah membayar lainya.

2) Kewajiban-kewajiban lainnya yang segera dapat dibayar Yang dimasukkan ke dalam pos ini adalah smua kewajiban dalam rupiah yang setiap waktu dapat ditagih oleh pemiliknya dan harus segera dibayar oleh bank yang bersangkutan, misalnya kupon yang sudah jatuh waktu, hutang-hutang/ simpanan-simpanan pihak ketiga bukan bank maupun bank lainnya jangka waktunya kurang dari 15 hari. 3) Tabungan

Yang dimasukkan ke dalam pos ini adalah simpanan-simpanan dalam rupiah pihak ketiga pada yang yang bersangkutan yang penarikana hanya dapat dilakukan menurut syarat-syarat dan cara-cara tertentu, misalnya simpanan-simpanan yang pengambilanya harus diberitahukan bebrapa hari sebelumnya dan penarikannya hanya dapat dilakukan dengan buku tabungan, ATM, atau kwitans. Ke dalam pos ini pula deposito on call.

4) Simpanan berjangka

16

sekurang-kurangnya 15 hari. Simpanan berjangka yang sudah jatuh waktu kurang dari 15 hari harus dimsukkan ke dalam pos kewajiban yang harus segera dapat dibayar.

5) Pinjaman yang diterima

Yang dimasukkan ke dalam pos ini adalah pinjaman yang diterima dari pihak ketiga bukan bank maupun bank lain termasuk Bank Indonesia seperti obligasi yang dikeluarkan oleh bank yang bersangkutan dan telah terjual, call money, pinjaman dari bank lain termasuk yang dalam rangka pembiayaan bersama maupun pinjaman dari Bank Indonesia. 6) Setoran jaminan

Yang dimasukkan ke dalam pos ini adalah setoran-setoran pihak ketiga dalam rupiah untuk keprluan suatu transaksi yang dilakukan melalui bank yang bersangkutan sampai dengan terlaksananya transaksi tersebut, seperti pembukaan L/C ( dalam negeri dan luar egeri), garansi bank, pembelian valuta asing dan sebagainya.

7) Pasiva dan valuta asing

- Segera dapat dibayar

maupun bank lain yang jangka waktunya kurang dari 15 hari.

- Lainnya

Yang dimasukkan ke pos ini adalah kewajiban lainya dalam valuta asing yang belum termasuk ke dalam pasiva dan valuta asing segera dapat dibayar.

8) Rupa-Rupa Pasiva

Yang dimasukkan ke dalam pos ini adalah saldo rekening pasiva lainnya yang tidak dapat dimasukkan atau digolongkan ke dalam salah satu pos dalam neraca.

9) Modal

- Modal disetor

Yang dimasukkan ke dalam pos ini adalah jumlah modal atau simpanan pokok dan simpanan wajib (bagi bank yang berbentuk hukum koprasi) yang benar-benar telah disetor yaitu selisih antara modal dasar dengan modal yang belum disetor.

- Dana setoran modal

Yanng dimsaukkan ke dalam pos ini adalah jumlah dan yang telah efektif disetorkan untuk penambahan modal disetor.

10) Cadangan umum

18

dasar/rapat pemegang saham bank yang bersangkutan sepanjang tidak bertentangan dengan perundang-undangan yang berlaku di Indonesia.

11) Cadangan lainnya

Yang dimasukkan ke dalam pos ini adalah cadangan yang dibentuk untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak dapat diterimanya kembali sebagian atau seluruh pinjaman yang diberikan dalam rupiah maupun valuta asing.

12) Sisa laba/rugi tahun-tahun yang lalu

Yang dimasukkan ke dalam pos ini adalah sisa laba/rugi taun-tahun buku yang lalu yang belum dibagikan/dipindahbukukan atau dibebankan ke rekening lain, dengan ketentuan bunga yang dimasukkan sebagai komponen pendapatan dalam perhitungan laba/rugi haruslah bunga yang benar-benar telah diterima. Rugi yang diterima tahun-tahun yang lalu tidak boleh dicantumkan pada sisi aktiva, melainkan harus dicantumkan pada sisi pasiva dengan tanda negatife.

13) Laba-rugi tahun berjalan

2. Laporan Laba-Rugi

Menurut Iban Sofyan. (2004 : 9) ”Laporan laba-rugi adalah laporan

mengenai arus pendapatan dan biaya selama satu priode waktu tertentu.”

Menurut Muljono ( 1990 ) Pos-pos pada laba-rugi bank adalah : a. Pendapatan

1) Pendapatan usaha bank (operasional)

Yang dimasukkan ke dlaam pendapatan usaha (operasional) adalah smua pendapatan yang merupakan hasi langsung dari kegiatan usaha bank.

- Hasil bunga

Yang dimasukkan ke dalam rekening ini adalah pendapatan bunga, baik dari pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank yang bersangkutan seperti giro, simpanan berjangka, obligasi dan surat pengakuan hutang lainnya.

- Provisi dan komisi

Yang dimasukkan ke dalam rekening adalah provisi dan komisi yang dipungut/diterima oleh yang bersangkutan dari berbagai kegiatan yang dilakukan.

- Pendapatan karena transaksi devisa

20

- Pendapatan rupa-rupa

Yang dimasukkan ke dalam rekening ini adalah pendapatan lainnya yang merupakan hasil langsung dari kegitan bank yang tidak termasuk dalam rekening tersebut di atas.

2) Pendpatan bukan usaha bank (non operasional)

Yang dimasukkan ke dalam rekening ini adalah semua pendapatan yang benar-benar telah diterima dan tidak berhubungan langsung dengan kegiatan usaha bank.

b. Biaya

1) Biaya usaha bank (opersional)

yang dimasukkan ke dalam biaya usaha bank (opersional) adalah semua biaya yang berhubungan langsung dengan kegiatan usaha bank.

- Biaya bunga

Yang dimasukkan ke dalam rekening adalah semua biaya atas dana-dana yang berasal dari Bank Indonesia, bank-bank lain pihak ketiga bukan bank.

- Biaya karena transksi devisa

Yang dimasukkan ke dalam rekening ini adalah semua biaya yang dikeluarkan bank yang bersangkutan untuk berbagi transaksi devisa.

- Biaya tenaga kerja

membiayai pegawainya seperti gaji dan upah, uang lembur, perawatan kesehatan, dan lain-lain.

- Penyusutan

Yang dimasukkan ke dalam rekening ini adalah semua biaya yang dikeluarkan untuk penyusutan benda-benda tetap dan inventaris maupun penyusuttan atas piutang.

- Biaya rupa-rupa

Yang dimasukkan ke dalam rekening ini adalah biaya lainnya yang merupkan biaya langsung dari kegiatan usaha bank yang belum termasuk ke dalam rekening biaya yang belum termasuk ke dalam rekening yang tersebut di atas, misalnya premi asuransi, sewa gedung kantor/rumah dinas, biaya pemelihraan/perbaikan gedung kator, dan sebgainya. 2) Bukan biaya usaha bank

Yang dimasukkan ke dalam rekening ini adalah semua biaya yang tidak berhubungan dengan kegiatan usaha bank, misalnya kerugian karena penjualan/kehilangan benda-benda tetap dan investasi, denda-denda dan sebagainya.

2.3.2.Kegunaan Laporan Keuangan

22

Pihak-pihak yang berkepentigan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah :

1. Pemilik peruahaan

Dengan laporan keuangan pemilik perusahaan dapat menilai hasil-hasil yang telah dicapai, dan untuk menilai kemungkinan hasil-hasil-hasil-hasil yang akan dicapai dimasa yang akan datang sehingga bisa menaksir bagian keuntungan yang akan diterima dan perkembangan harga saham yang dimilikinya.

2. Manager dan Pimpinan Perusahaan

Dengan mengetahui posisi keuangan perusahaannya priode yang baru, manager dan pimpinan perusahaan akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya menetukan kebijaksanaan-kebijaksanaannya yang lebih tepat.

3. Investor

Para investor sangat memerlukan laporan keuangan perusahaan. Dengan laoran keuangan mereka dapat melihat prospek keuntungan di masa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut.

4. Kreditur dan Bankers

Mengetahui apakah kredit yang akan diberikan itu cukup mendapat jaminan dari perusahaan tersebut, yang terlihat atau digambarkan pada kemampuan perusahaan untuk mendapatkan keuntungan di masa yang akan datang.

5. Pemerintah

Pihak pemerintah berkepentingan untuk mnegtahui data keuangan perusahaan sebagai dasar perhitungan pajak dan untuk menyusun rencana pembangunan ekonomi lainnya.

2.4.Alokasi Dana pada Aktiva Produktif

Aktiva produktif adalah aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya. Komponen aktifa produktif terdiri atas :

a. Kredit yang diberikan

Adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu dengan jumlah bunga, imbalan, pembagian hasil keuntungan.

b. Penanaman dana pada bank lain

24

c. Surat-surat Berharga

Penanaman dalam surat berharga dapat dilakukan dengan cara membeli surat-surat berharga pasar uang dan pasar modal, baik dalam rupiah maupun valuta asing.

d. Penyertaan modal

Adalah penanaman dana bank dalam bntuk saham secara langsung pada bank lain atau lembaga keuangan lain yang berkedudukan di dalam dan di luar negeri

2.5.Profitabilitas

Profitabilitas menggambarkan kemampuan bank mengghasilkan laba dari investasi atau modal yang ditanamkan. Profitabilitas tepat untuk mengukur laba yang dihasilkan dari oprasi perusahaan.

BAB III

METODELOGI PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian ini adalah penelitian dengan sifat data deskriptif kuantitatif untuk menelusuri kinerja keuangan perusahaan pada PT Bank BTPN, Tbk dari tahun 2011 sampai dengan tahun 2013.

3.2.Jenis dan Sumber Data

Jenis data yang penulis gunakan adalah data primer dan data skunder. Data primer yaitu data yang diperoleh, dikumpulkan, dan diolah dari hasil wawancara langsung, baik dengan pimpinan maupun dengan karyawan yang terkait dalam

perusahaan. Dan data skunder yaitu data yang ada berupa Laporan Keuangan

yang dalam hal ini neraca dan laporan laba rugi dari PT Bank Tabungan Pensiunan Nasional, Tbk .

3.3.Objek penelitian

26

3.4.Metode Pengumpulan Data

Metode yang penulis gunakan untuk menyusun tugas akhir adalah dengan melakukan menelitian lapangan penelitian ini dilakukan dengan mengadakan PKl/Magang di PT.Bank BTPN Cabang Bandar lampung di Jl. Wolter Monginsidi no 15 Bandar Lampung selama 2 bulan terhitung dari taggal 4 febuari – 4 april 2014. dan melakukan penelitian kepustakaan ,penulisan ini dilakukan dengan mempelajari literatur, karya ilmiah, dan tulisan-tulisan yang berhubungan dengan penulis.

3.5.Sejarah PT Bank Tabungan Pensiunan Nasional

Bank BTPN merupakan bank yang terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai militer pada tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirika Perkumpulan Bank Pegawai

Militer (selanjutnya disebut “BAPEMIL”) dengan status usaha sebagai

Berlakunya Undang-undang No. 7 Tahun 1992 tentang Perbankan (sebagaimana selanjutnya dirubah dengan Undang-undang No. 10 Tahun 1998) yang antara lain menetapkan bahwa status bank hanya ada dua yaitu: Bank Umum dan Bank Perkreditan Rakyat, maka pada tahun 1993 status bank BTPN diubah dari Bank Tabungan menjadi Bank Umum melalui surat Keputusan Mentri Keuangan Republik Indonesia No. 005/KM.17/1993 tanggal 22 maret 1993. Perubahan status Bank BTPN tersebut telah mendapatkan persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia No. 26/5/UPBD2/Bd tanggal 22 April 1993 yang menyatakan status Perseroan sebagai Bank Umum.

Sebagai Bank Swasta Nasional yang semula memiliki status Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, Bank BTPN memiliki aktivitas pelayanan operasional kepada nasabah, baik simpanan maupun pinjaman. Namun aktivitas utama Bank BTPN adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan, karna target market Bank BTPN adalah para pensiunan.

28

1. Pembayaran Tunjangan Hari Tua (THT) 2. Pembayaran JAMSOSTEK dan

3. Pembayaran Uang Pensiun Bulanan.

Selain itu juga meliputi Pembayaran Taperum,Pembayaran Uang Pensiun Non Dapem (Uang tunggu pertama, Uang Duka dan Kekurangan Uang pensiun).

Kredit pensiun di Bank BTPN sudah memiliki sumber pengembalian yang pasti dan jelas. Kepastian pengembalian kredit tersebut diperkuat dengan adanya penutupan asuransi jiwa bagi setiap debitur yang akan dilunasi oleh perusahaan asuransi jiwa. Hal ini akan jelas memberikan rasa aman bagi nasabah,baik para peminjam maupun penyimpan dana.

Pada masa krisis yang melanda Indonesia mulai tahun 1997 Bank BTPN mampu tetap bertahan dalam jajaran industri perbankan, bahkan berdasarkan penelitian Bank Indonesia melalui surat nomor 31/DIR/UPW B2 tanggal 22 Maret 1999 tentang hasil Due Dilligence Neraca 30 Juni 1998, Bank BTPN masuk dalam kelompok bank kategori “A”.

Lampung diresmikan menjadi bank umum pada tanggal 2 April 1994 oleh Direktur Utama, Drs. Acep Suryana.

Sebagai Bank Umum,jangkauan dan sasaran usaha bank BTPN menjadi lebih luas dan bervariasai dibandingkan sebelumnya. Bank ini tetap menjaga komitmenya untuk memberikan pelayanan yang maksimal kepada kaum ekonomi lemah,khususnya pensiuanan dalam rangka membantu pemerintah mempercepat program pengentasan kemiskinan di Indonesia. Konsistensi Bank BTPN dibidang pengentasan kemiskinan ini telah dibuktikan dengan penghargaan yang sudah diterima dari pemerintah sebagai salah satu “Bank

Peloper Pengentas Kemiskinan”.

3.5.1.Tujuan Didirikan Bank BTPN

Tujuan didirikanya bank BTPN antara lain :

1. Membantu para penghimpun pensiunan,janda pensiun dan yatim piatu yang kesulitan ekonominya.

2. Membantu pemerintah dalam meningkatkan taraf hidup dan kesejahteraan masyarakat Indonesia.

3.5.2.Lokasi Perusahaan

30

3.6.Visi dan Misi Bank BTPN VISI

Menjadi Bank mass-market terbaik, mengubah hidup berjuta rakyat Indonesia.

MISI

Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti.

3.6.1.Disiplin Kerja

Senin s/d Jum’at : 07.30-17.00 WIB

Istirahat

Senin s/d Jum’at : 12.00-13.00 WIB

3.6.2.Butir-butir Perilaku

1. Bekerja sebagai wujud dan taqwa kepada Tuhan Yang Maha Esa 2. Mengutamakan kinerja dan mutu hasil kerja yang tinggi

3. Menciptakan mutu hubungan dan kerjasama antar pegawaiKepuasan nasabah sebagai focus utama dan acuan dalam bekerja

4. Mengutamakan kemajuan bank melalui peningkatan professional 5. Meningkatkan kewirausahaan dan berpikir, bertindak, dan bekerja

dan wirausahawan

6. Setiap pegawai wajib menjaga dan meningkatkan citra bank

7. Setiap pegawai dituntut selalu peduli dan tanggap atas masalah-masalah yang ada

3.7.Job Description

Struktur organisasi PT Bank Tabungan Pensiunan Nasional, Tbk berbentuk lini dan staff yang mencerminkan pembagian tugas, wewenang, tanggung jawab dan hubungan kerja yang terjadi dalam perusahaan.Untuk struktur organisasi kantor cabang pada prinsipnya sama tapi ada beberapa factor yang berbeda, hal ini disebabkan klasifikasi dari kantor cabang tersebut. Di samping itu management antara kantor pusat dan kantor cabang bersifat

“semi sentralisasi”, yaitu pimpinan cabang yang memiliki hak otonomi dan

kebijakan sendiri dalam mengelola kantornya. Uraian dan tanggung jawab masing-masing pegawai Bank BTPN Bandar Lampung adalah sebagai berikut:

1. Pimpinan Cabang

Berwenang sebagai pimpinan cabang yang bertanggung jawab kepada direksi dan keseluruhan kegiatan operasional cabang bank yang dipimpinnya, baik terhadap lingkuan intern maupun terhadap lingkungan ekstern, dan berwenang dalam hal:

a. Mengambil keputusan atas masalah pada kantor cabang dengan pedoman dan kewenangan yang digariskan oleh kantor pusat.

b. Mengatur penyusunan program kerja dan anggaran kantor pusat. c. Mengambil keputusan hal-hal yang berhubungan dengan

perkembangan usaha termasuk mengambil tindakan koreksi terhadap penyimpangan yang terjadi atas target yang ditetapkan.

32

e. Melakukan pembinaan dan pengarahan kepada seluruh karyawan dalam rangka meningkatkan motivasi, loyalitas, dedikasi dan semangat kerja yang tinggi.

2. Branch Operation Manager

Bertanggung jawab terhadap kelancaran jalannya kegiatan operasional bank, dan berwenang dalam hal:

a. Melakukan tugas dan tanggung jawab sebagai pemimpin jika pimpinan cabang berhalangan.

b. Mengatur pembagian tugas dan mengkoordinasi kegiatan kerja karyawan bawahan.

3. Branch Manager

Bertanggung jawab terhadap keseluruhan kegiatan pemasaran yang dilakukan oleh bank, dan berwenang dalam hal:

a. Mengatur kegiatan pemasaran produk dan jasa bank.

b. Mengambil keputusan atas masalah-masalah diseksi pemasaran. c. Mengatur penyusunan program kerja dan anggaran seksi pemasaran. d. Meminta laporan dan pertanggung jawaban karyawan bawahannya.

4. Credit Support Supervisor

Bertanggug jawab terhadap manager operasional, dan bertugas dalam hal: a. Membantu branch manager dalam menyelenggarakan kegiatan

administrasi kredit.

c. Mengatur penyusunan program kerja dan anggaran seksi kredit. d. Meminta pertanggung jawaban kerja dari karyawan bawahannya.

5. Sales Marketing Supervisor

Bertanggung jawab kepada Branch Manager, dan bertugas dalam hal: a. Membantu Branch Manager dalam menyelenggarakan kegiatan

administrasi kredit.

b. Mengambil keputusan atas masalah-masalah diseksi pemasaran. c. Menyusun program kerja dan anggaran seksi pemasaran

6. Operation Supervisor

Bertanggung jawab kepada Branch Operation Manager, dan bertugas dalam hal:

a. Membantu manager operasi dalam kegiatan administrasi dan jasa bank. b. Mengatur penyusunan program kerja dan anggaran seksi administrasi

dana dan jasa bank.

c. Mengatur pembagian tugas dan mengkoordinasi kegiatan kerja karyawan.

d. Membantu manager operasional dalam segala keperluan adminstrasi kantor.

e. Mencatat semua surat masuk dan keluar.

f. Menyediakan keperluan administrasi setiap bagian atau seksi.

34

Bertanggung jawab kepada Branch Manger, dan bertugas dalam hal: a. Membantu Branch Manager dalam penyediaan data untuk penyusunan

rencana kerja dan anggaran kerja tahunan agar dapat diselesaikan dengan tepat waktu.

b. Bekerjasama dengan pihak-pihak terkait dalam penyusunan rencana promosi dan pemasaran untuk Kantor Cabang Pembantu untuk memastikan prosesnya berjalan dengan baik.

c. Mengawasi pelaksanaan standar pelayanan kepada nasabah di kantor cabang pembantu untuk memastikan kesesuaiannya dengan ketentuan perusahaan.

8. Service Supervisor

Bertanggung jawab kepada Branch Manager, dan bertugas dalam hal: a. Mengawasi jalannya transaksi pembayaran atau penghimpunan dana

dari nasabah.

b. Mengawasi pelaksanaan standar pelayanan kepada nasabah. c. Membantu menyediakan laporan transaksi untuk atasannya.

3.8.Produk-Produk PT Bank Tabungan Pensiunan Nasional, Tbk

3.8.1.Tabungan a. Citra

Yaitu produk tabungan yang memberikan kenyamanan bertransaksi dengan saldo pembukuan yang ringan.

Persyaratan pembukaan rekening:

- Menunjukkan kartu identitas asli (KTP) dan NPWP

- Setoran awal minimal Rp 250.000;

- Bunganya dihitung harian

b. TASETO (Tabungan Dengan Bunga Setara Deposito) 1) Taseto Premium

Yaitu produk tabungan yang dikhususkan bagi nasabah yang memberikan fleksibilitas dan kenyamanan penuh bagi nasabah dalam melakukan transaksi perbankan dengan tetap memberikan imbal hasil yang optimal setara dengan bunga deposito.

Persyaratan pembukaan rekening:

- Mengisi data dan melengkapi formulir pembukaan rekening.

- Menunjukkan kartu identitas asli (KTP) dan NPWP

- Setoran awal minimal Rp 5.000.000;

- Saldo minimum Rp 5.000.000;

2) Taseto Bisnis

Yaitu produk tabungan yang dikhususkan bagi nasabah non individu (perusahaan) memberikan fleksibilitas dan kenyamanan penuh bagi nasabah dalam melakukan transaksi perbankkan dengan tetap memberikan imbal hasil yang optimal setara dengan bunga deposito.

Persyaratan pembukaan rekening:

- Mengisi data dan melengkapi formulir pembukaan rekening.

- Menunjukkan akta pendirian bagi perusahaan.

36

- Setoran awal Rp 10.000.000;

- Saldo minimum Rp 10.000.000;

3) Taseto Mapan (Masa Depan)

Yaitu produk tabungan berjangka yang memberikan fleksibilitas dan kenyamanan penuh bagi nasabah dalam merencanakan - kebutuhan financial bagi masa depan dengan tetap memberikan imbal hasil yang optimal setara dengan bunga deposito.

Persyaratan pembukaan rekening:

- Mengisi dan melengkapi formulir aplikasi pembukaan rekening dan formulir BTPN Taseto Mapan.

- Menunjukkan kartu identitas asli (KTP).

- Jangka waktu minimal 2 tahun dan maksimal 10 tahun.

- Setoran awal minimal Rp 1.000.000;

- Setoran bulanan minimal Rp 500.000;

3.8.2.Deposito

a. BTPN Deposito Berjangka

b. BTPN Deposito Bonus

Yaitu produk simpanan berjangka yang memberikan imbal hasil yang optimal, dimana nasabah perorangan, akan mendapatkan imbal hasil dalam bentuk bunga deposito dan juga bonus yang akan dibayarkan ke rekening tabungan ataupun gironya.

c. BTPN Deposito Fleksi

Yaitu produk simpanan berjangka yang memberikan fleksibilitas bagi nasabah, baik nasabah perorangan maupun non-perorangan, untuk mencairkan dananya sewaktu-waktu tanpa khawatir dikenakan pinalti atas pencairan yang dilakukan.

d. BTPN Deposito Maxima

Yaitu produk simpanan berjangka yang memberikan hasil optimal bagi nasabah, baik nasabah perorangan maupun non-perorangan, dimana bunga dari deposito yang ditempatkan akan diterima seluruhnya pada awal penempatan.

3.8.3.Giro

BAB IV PEMBAHASAN

4.1 Pengalokasian Dana Pada Aktifa Produktif dan Hubungannya Dengan GPM (Gross Profit Margin)

Pengelolaan pada aktiva produktif yang tepat akan menghasilkan keuntugan yang maksimal. Bank harus dapat mengelola aktiva produktifnya dengan tepat sehingga dapat menghasilkan pendapatan sesuai dengan yang diharapkan. Gross profit margin merupakan prosentase laba atau kegiatan usaha murni bank yang bersangkutan sebelum dikurangi biaya kantor dan biaya overhead lainya. Komposisi alokasi dana pada aktiva produktif PT Bank BTPN Cabang Bandar Lampung dan hubunganya dengan gross profit margin dapat dilihat pada Tabel 4.1

Tabel 4.1 Komposisi Pengalokasian Dana Pada Aktiva Produktif dan Hubungannya Dengan GPM (Gross Profit Margin).

Tabel 4.1 menunjukan aktiva produktif dialokasikan ke dalam dua komponen yaitu kredit dan penempatan dana pada bank lain. Dari pengalokasian dana tersebut gross profit margin yang dicapai selama tahun 2011-2013 menunjukan keadaan yang berfluktuasi. Tahun 2011-2012 terjadi peningkatan gross profit margin dari 53,92% menjadi 61,48% atau meningkat sbesar 7,56% dari tahun 2011. Tahun 2013 gross profit margin sbesar 26,75% terjadi penurunan sebesar 34,73% dari tahun 2012.

Keadaan gross profit margin yang berfluktuasi disebabkan karena peningkatan pendapatan oprasional yang tidak mampu mengimbangi peningkatan biaya oprasional, walaupun tinggi rendahnya gross profit margin itu sendiri bukan hanya ditentukan oleh besar/kecilnya biaya oprasional tetapi masih banayak faktor yang lain seperti komposisi sumber dana, biaya dana serta cadangan.

4.2 Pengalokasian dana Pada Aktiva Produktif Dan Hubunganya Dengan IMOEA (Interest Margin On Earning Assets)

Interest Margin On Earning Assets merupakan kemampuan bank dalam mengelola aktiva produktifnya. Kemampuan PT Bank BTPN Cabang Bandar Lampung dalam mengelola aktiva produktifnyaterluhat pada table 4.2

Tabel 4.2 Komposisi Pengalokasian Dana Pada Aktiva Produktif dan

Hubungannya Dengan IMOEA (Interest Margin On Earning Assets)

40

Sumber : PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

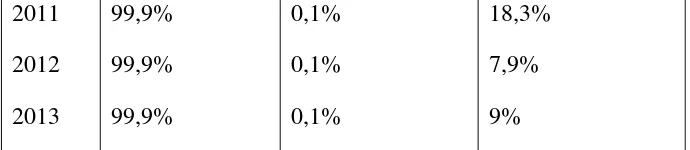

Tabel 4.2 menunjukkan kemampuan PT Bank BTPN Cabang Bandar Lampung selama priode 2011-2013. Pada tahun 2011 PT.Bank BTPN Cabang Bandar Lampung menghasilkan Interest Margin On Earning Assets sebesar 18,3%. Pada tahun 2012 menghasilkan Interest Margin On Earning Assets sebesar 7,9% atau mengalami penurunan sebesar 10,4% dibandingkan pada tahun 2011. Pada tahun 2013 menghasilkan Interest Margin On Earning Assets sebesar 9% atau mengalami kenaikan sebesar 1,1% dibandingkan pada tahun 2012.

Penurunan Interest Margin On Earning Assets disebabkan karena adanya kenakian biaya bunga, meskipun pendapatan bunga mengalami kenakian tetapi kenaikan tersebut lebih kecil dari kenakian biaya bunga.

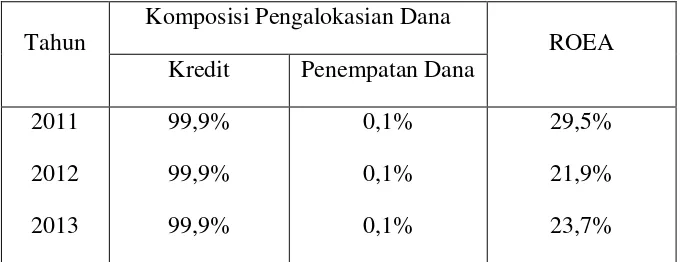

4.3 Pengalokasian Dana Pada Aktiva Produktif dan Hubungannya Dengan ROEA (Return On Eraning Asets).

Return On Eraning Asets merupakan kemampuan manajemen dalam menghasilkan pendapatan bagi bank dari pengelolaan aktiva produktif yang dimiliki terlihat pada Table 4.3

Hubunganya Dengan ROEA (Return On Eraning Asets) Sumber : PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

Tabel 4.3 menunjuk kan keadaan Return On Earning Assets selama priode 2011-2013. Pada tahun 2011 PT bank BTPN Cabang Bandar Lampung menghasilkan Return On Earning Assets sebesar 29,5% dari total aktiva produktif yang dimilikinya, dan pada tahun 2012 terjadi penurunan sebesar 7,6% sehingga Return On Earning Assets yang diperoleh tahun 2012 sebesar 21,9%. Pada tahun 2013 mengalami peningkatan 1,8%.

Keadaan Return On Earning Assets cenderung mengalami penurunan. Hal ini menunjukkan bahwa kemampuan perushaan kurang baik dalam pengembalian aktiva produktif yang dimiliki dari pendpatan operasional yang diperolehnya .

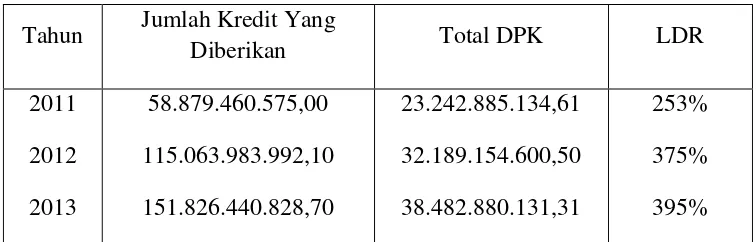

4.4 Tingkat Loan To Deposit Ratio (LDR)

42

digunakan oleh bank untuk memberikan kredit. Tingkat Loan To Deposit Ratio PT Bank BTPN dapat dilihat pada table 4.4

Table 4.4. Tingkat Loan To Deposit Ratio PT Bank BTPN Cabang Bandar Lampung.

Tahun Jumlah Kredit Yang

Diberikan Total DPK LDR Sumber ; PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

Tabel 4.4 menunjukkan keadaan tingkat Loan To Deposit Ratio selama priode 2011-2013. Pada tahun 2011 PT Bank BTPN Cabang Bandar Lampung menghasilkan Loan To Deposito Ratio sebesar 253%, pada tahun 2012 mengalami kenaikan sebesar 122% sehingga Loan To Deposit Ratio yang diperoleh sebesar 375%, pada tahun 2013 menglamin kenaikan sbesar 20% sehingga Loan To Deposit Ratio yang diperoleh sebesar 395%.

4.5 Tingkat Return On Assets (ROA)

Return On Assets merupakan rasio yang digunakan untuk mengukur kemampuan manjemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar Return On Assets suatu bank makan semakin besar pula keuntungan yang dicapai bank tersebut. Tingkat Return On Assets yang dicapai PT Bank BTPN Cabang Bandar Lampung dapat dilihat pada table 4.5

Tabel 4.5. Tingkat Return On Assets PT Bank BTPN Cabang Bandar Lampung Sumber : PT Bank BTPN Cabang Bandar Lampung, 2014 (Data Diolah)

Table 4.5 menunjukkan keadaan Return On Assets selama priode 2011-2013. Pada tahun 2011 PT bank BTPN Cabang Bandar Lampung menghasilkan Return On Assets sebesar 10,81%. Pada tahun 2012 mengalami penurunan sebesar 6,69% sehingga Return On Assets yang diperoleh sebesar 4,22%. Pada tahun 2013mengalami kenaikan sebesar 1,7% sehingga Return On Assets yang diperoleh sebesar 5,92%.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

1. Hasil peninjauan alokasi dana pada aktiva produktif PT Bank BTPN Cabang Bandar Lampung menunjukkan bahwa aktiva produktif dialokasikan kedalam kredit yang diberikan sebesar 99,9% dari jumlah aktiva produktif. Hal ini menyebabkan tingkat Loan To Deposit Ratio terus mengalami peningkatan, semakin tinggi rasio ini memberikan indikasi bahwa jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

3. Laba yang dicapai oleh PT Bank BTPN Cabang Bandar lampung kurang baik . Hal ini dapat dilihat dari keadaan Gross Profit Margin yang cenderung mengalami penurunan, dan keadaan Return On Assets yang dicapai dari tahun 2011-2013

5.2 Saran

1. Manajemen PT Bank BTPN Cabang Bandar Lampung mampu meningkatkan pendapatan bunga yang akan meningkatakan pendapatan operasional yang dapat mengimbangi kenaikan biaya bunga.

2. PT Bank BTPN Cabang Bandar Lampung harus mengelola aktiva produktifnya dengan baik, dengan cara penambahan komponen aktiva produktif yang dapat meningkatkan pengembalian atas aktiva produktif.

DAFTAR PUSTAKA

Muljono, Teguh Pudjo, Drs. Akuntan. 1990. Analisis Laporan Keuangan Untuk Perbankan. Penerbit : Djambatan. Jakarta.

Sofyan, Iban. 2004. Manajemen Keuangan I . Edisi ketiga. Jurusan Manajemen FE Unila