SKRIPSI

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP KINERJA KARYAWAN PADA PERUSAHAAN FOOD AND BAVERAGE YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

JUNIANA 100522025

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

SKRIPSI

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP KINERJA KARYAWAN PADA PERUSAHAAN FOOD AND BAVERAGE YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

JUNIANA 100522025

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Dampak Merger Dan Akuisisi Terhadap Kinerja Karyawan Pada Perusahaan Food And Baverage yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2013

ABSTRAK

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP KINERJA KARYAWAN PADA PERUSAHAAN FOOD AND BAVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penggabungan usaha adalah aktivitas perluasan usaha yang dilakukan dengan cara menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke dalam satu kesatuan ekonomi, sebagai upaya untuk memperluas usaha. Dalam globalisasi ekonomi saat ini dan perkembangan perusahaan-perusahaan

Fast Mooving Consumer Goods (FMCG), persaingan usaha di antara perusahaan-perusahaan semakin ketat dengan berbagai merek atau brand-brand yang mereka miliki dari masing-masing perusahaan, persaingan usaha di antara perusahaan-perusahaan semakin ketat. Perusahaan-perusahaan-perusahaan tersebut pun mencoba

membangun kompetisi yang mereka miliki untuk tetap bertahan, tumbuh dan berkembang, dan salah satu usahanya adalah melakukanvpenggabunggan usaha seperti yang dilakukan oleh salah satu perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia (BEI), PT Indofood CBP Sukses Makmur TBK. Perusahaan ini telah melakukan merger dan akuisisi terbesar pada tahun 2007. Namun merger dan akuisisi yang dilakukan oleh perusahaan-perusahaan tersebut ternyata tidak terlalu berdampak positif pada kinerja karyawan seperti kurangnya produktitas yang diakibatkan berkurangnya fasilitas, penggandaan kerja yang disebabkan penggabungan dua atau lebih badan usaha dan pengurangan tenaga kerja.

ABSTRACT

IMPACT ANALYSIS OF MERGER AND ACQUISITION ON THE PERFORMANCE OF EMPLOYEES IN FOOD AND BAVERAGE LISTED IN

INDONESIA STOCK EXCHANGE

Merger activity expansion is done by combining an enterprise with one or more other companies into a single economic entity, as an effort to expand the business. In the current economic globalization and development companies Fast Mooving Consumer Goods (FMCG), competition among companies is getting tougher with different brands or brands that they have from each company, competition among firms increasingly stringent. These companies are also trying to build a competition they have to survive, grow and develop, and one of his business is business combination as practiced by one of the company's food and Baverage listed on the Bursa Efek Indonesia (BEI), PT Indofood CBP Sukses Makmur TBK. The company has conducted the largest mergers and acquisitions in 2007. However, mergers and acquisitions made by these companies were not too positive impact on employee performance such as lack of facilities produktiitas caused reduced, due to doubling work merging two or more business entities and workforce reductions.

KATA PENGANTAR

BISMILLAHIRRAHMANIRRAHIM ASSALAMU ‘ALAIKUM Wr.Wb.

Syukur alhamdulillah segala Puji dan Syukur bagi Allah yang telah melimpahkan rahmad dan hidayah-Nya yang tidak terkira, sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Dampak Merger Dan Akuisisi Terhadap Kinerja Karyawan Pada Perusahaan Food And Baverage yang Terdaftar Di Bursa Efek Indonesia” yang merupakan salah satu syarat untuk menyelesaikan perkuliahan di Universitas Sumatera Utara Jurusan Akuntansi.

Teristimewa buat kedua orang tuaku, Ayahanda Ir. Muhammad Naim dan ibunda Siti Hajar yang tidak pernah bosan mencurahkan perhatian, doa, kasih sayang dan pengorbanan baik moril maupun materil, yang semua itu tidak mampu peneliti ungkapakan dan lukiskan lewat kata dan lisan.

Penyelesaiaan skripsi ini tidak terlepas dari dukungan berbagai pihak, untuk itu peneliti mengucapkan banyak terimakasih kepada:

1. Bapak Prof. DR. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MSi, Ak selaku Sekretaris Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Hotmal Ja’far, MM. Ak selaku Dosen Pembimbing atas bimbingan dan pengarahan yang diberikan sehingga skripsi ini dapat terselesaikan.

5. Ibu Dra. Mutia Ismail, MSi, Ak selaku Dosen Pembaca Penilai Skripsi.

6. Seluruh pihak yang telah membantu peneliti, yang tidak dapat dituliskan satu per satu. Buat adik-adikku tersayang Fauzi Iskandar, Novia Triharna, serta abangnda tercinta Rahmadsyah Lubis yang selalu senantiasa menghadiahkan keceriaan, kebahagiaan, dan dorongan serta semangat ketika peneliti

menghadapi semua masalah dan menjadi alasan bagi peneliti untuk tetap semangat, terus maju dan berusaha.

Peneliti memohon semoga Allah SWT dapat memberikan balasan yang baik atas bantuan yang telah diberikan kepada peneliti. Harapan peneliti semoga skripsi ini dapat bermanfaat demi kemajuan ilmu pengetahuan di bidang Akuntasi. Dalam menyelesaikan skripsi ini, peneliti menyadari bahwa masih banyak kekurangan, sehingga dengan kerendahan hati peneliti sangat mengharapakan saran, dan kritikan yang bersifat membangun untuk kesempurnaan skripsi ini.

DAFTAR ISI

PERNYATAAN ··· i

ABSTRAK ··· ii

ABSTRACT ··· iii

KATA PENGANTAR... iv

DAFTAR ISI ··· vi

DAFTAR TABEL ··· viii

DAFTAR GRAFIK ··· ix

DAFTAR LAMPIRAN ··· x

BAB I PENDAHULUAN ··· 1

1.1 Latar Belakang Masalah ··· 1

1.2 Perumusan Masalah ··· 3

1.3 Tujuan Penelitian ··· 3

1.4 Manfaat Penelitian ··· 3

BAB II TINJAUAN PUSTAKA ··· 5

2.1 Tinjauan Teoritis ··· 5

2.1.1 Pengertian Penggabungan Usaha ··· 5

2.1.2 Bentuk Penggabungan Usaha ··· 6

2.1.3 Pengertian Merger dan Akuisisi ··· 7

2.1.3.1 Sifat Penggabungan Usaha ··· 8

2.1.3.2 Bentuk Penggabungan Usaha (Business Combination) 9 2.1.4 Alasan Melakukan Merger dan Akuisisi ··· 10

2.1.5 Kelebihan dan Kekurangan Merger ··· 11

2.1.6 Kelebihan dan Kekurangan Akuisisi ··· 12

2.1.7 Pengertian Kinerja Karyawan ··· 13

2.1.8 Konsep Kinerja Karyawan ··· 14

2.1.9 Indikator Kinerja Karyawan ··· 16

2.1.9.1 Pengukuran Indikator Kinerja ··· 16

2.1.9.2 Pengumpulan Data Indikator ··· 16

2.1.9.3 Indikator Pertanyaan Kuisioner ··· 18

2.2 Kerangka Konseptual ··· 19

2.3 Hipotesis ··· 20

BAB III METODE PENELITIAN ··· 21

3.1 Jenis Penelitian ··· 21

3.2 Tempat Penelitian ··· 21

3.3 Batasan Operasional ··· 21

3.4 Definisi Operasional ··· 21

3.4.1 Keputusan Merger dan Akuisisi (X) ··· 22

3.4.2 Kinerja Karyawan (Y) ··· 22

3.5 Populasi Dan Sampel ··· 22

3.6 Jenis Data ··· 24

3.8 Teknik Analisis··· 26

3.8.1 Uji Asumsi Klasik ··· 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ··· 29

4.1 Deskripsi Objek Penelitian ··· 29

4.2 Analis Data ··· 30

4.2.1 Analisis Deskriptif Kinerja Karyawan ··· 30

4.3 Pembahasan ··· 45

4.3.1 Uji Validitas ··· 45

4.3.1.1 Sebelum Merger dan Akuisisi ··· 45

4.3.2 Uji Reabilitas ··· 46

4.3.2.1 Pengujian Hipotesis ··· 47

4.3.2.1.1 Pengujian Hipotesis secara Parsial ··· 47

4.3.2.1.2 Hubungan Sebelum Merger dan Akusisi terhadap kinerja karyawan ··· 47

4.3.2.1.3 Hubungan Setelah Merger dan Akusisi terhadap kinerja karyawan ··· 49

4.3.3 Pengujian secara serempak (Parsial) ··· 50

4.3.3.1 Hubungan Sebelum Merger dan Akusisi dan Sebelum Merger dan Akusisi terhadap kinerja karyawan ··· 50

4.3.3.1.1 Uji Determinasi ··· 51

4.3.3.1.2 Uji Hipotesis F ··· 51

BAB V KESIMPULAN DAN SARAN ··· 53

5.1 Kesimpulan ··· 53

5.2 Saran ··· 54

DAFTAR PUSTAKA ··· 55

DAFTAR TABEL

3.1 Daftar Populasi Perusahaan Food and Beverage Yang Terdaftar Di Bursa

Efek Indonesia Periode 2011 ··· 23

4.1 Kecakapan Kerja (dalam melaksanakan tugas atau perintah atasan ··· 30

4.2 Keterampilan dalam menyelesaikan tugas ··· 31

4.3 Kesungguhan dalam melaksanakan tugas ··· 31

4.4 Kecekatan dalam mengerjakan tugas ··· 32

4.5 Daya guna dan hasil guna ··· 33

4.6 Tanggung jawab terhadap penyelesaian tugas ··· 33

4.7 Memikul resiko (kesadaran dan tindakan karyawan dalam menanggung resiko terhadap hasil kerjanya) ··· 34

4.8 Keihlasan dalam melaksanakan tugas ··· 35

4.9 Kemampuan kerja bersama-sama ··· 35

4.10 Penerimaan terhadap keputusan yang telah diambil ··· 36

4.11 Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan) ··· 37

4.12 Keterampilan dalam menyelesaikan tugas ··· 38

4.13 Kesungguhan dalam melaksanakan tugas ··· 38

4.14 Kecekatan dalam mengerjakan tugas ··· 39

4.15 Daya guna dan hasil guna ··· 40

4.16 Tanggung jawab terhadap penyelesaian tugas ··· 40

4.17 Memikul resiko (kesadaran dan tindakan karyawan dalam menanggung terhadap hasil kerjanya ··· 41

4.18 Keikhlasan dalam melaksanakan tugas ··· 42

4.19 Kemampuan kerja bersama-sama ··· 43

4.20 Penerimaan terhadap keputusan yang telah diambil ··· 44

4.21 Hasil Uji Validitas Sebelum Merger dan Akuisisi ··· 45

4.22 Hasil Validitas Setelah Merger dan Akuisisi ··· 46

4.23 Hasil Uji Reliabilitas X1,X2 dan Y ··· 47

4.24 Koefisien Korelasi Model Summary ··· 47

4.25 Uji t Coefficientsa ··· 48

4.26 Koefisien korelasi Model Summary ··· 49

4.27 Uji t Coefficientsa ··· 50

4.28 Koefisien korelasi Model Summary ··· 50

DAFTAR GRAFIK

1. Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan) ··· 30

2. Keterampilan dalam menyelesaikan tugas ··· 31

3. Kesungguhan dalam melaksanakan tugas ··· 32

4. Kecekatan dalam mengerjakan tugas ··· 32

5. Daya guna dan hasil guna ··· 33

6. Tanggung jawab terhadap penyelesaian tugas ··· 34

7. Memikul resiko (kesadaran dan tindakan karyawan dalam menanggung resiko terhadap hasil kerjanya) ··· 34

8. Keikhlasan dalam melaksanakan tugas ··· 35

9. Kemampuan kerja bersama-sama ··· 36

10. Penerimaan terhadap keputusan yang telah diambil ··· 36

11. Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan) ··· 37

12. Ketrampilan dalam menyelesaikan tugas ··· 38

13. Kesungguhan dalam melaksanakan tugas ··· 39

14. Kecekatan dalam mengerjakan tugas ··· 39

15. Daya guna dan hasil guna ··· 40

16. Tanggung jawab terhadap penyelesaian tugas ··· 41

17. Memikul resiko (kesadaran dan tindakan karyawan dalam menanggung resiko terhadap hasil kerjanya ··· 42

18. Keikhlasan dalam melaksanakan tugas ··· 43

19. Kemampuan kerja bersama-sama ··· 44

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP KINERJA KARYAWAN PADA PERUSAHAAN FOOD AND BAVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penggabungan usaha adalah aktivitas perluasan usaha yang dilakukan dengan cara menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke dalam satu kesatuan ekonomi, sebagai upaya untuk memperluas usaha. Dalam globalisasi ekonomi saat ini dan perkembangan perusahaan-perusahaan

Fast Mooving Consumer Goods (FMCG), persaingan usaha di antara perusahaan-perusahaan semakin ketat dengan berbagai merek atau brand-brand yang mereka miliki dari masing-masing perusahaan, persaingan usaha di antara perusahaan-perusahaan semakin ketat. Perusahaan-perusahaan-perusahaan tersebut pun mencoba

membangun kompetisi yang mereka miliki untuk tetap bertahan, tumbuh dan berkembang, dan salah satu usahanya adalah melakukanvpenggabunggan usaha seperti yang dilakukan oleh salah satu perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia (BEI), PT Indofood CBP Sukses Makmur TBK. Perusahaan ini telah melakukan merger dan akuisisi terbesar pada tahun 2007. Namun merger dan akuisisi yang dilakukan oleh perusahaan-perusahaan tersebut ternyata tidak terlalu berdampak positif pada kinerja karyawan seperti kurangnya produktitas yang diakibatkan berkurangnya fasilitas, penggandaan kerja yang disebabkan penggabungan dua atau lebih badan usaha dan pengurangan tenaga kerja.

ABSTRACT

IMPACT ANALYSIS OF MERGER AND ACQUISITION ON THE PERFORMANCE OF EMPLOYEES IN FOOD AND BAVERAGE LISTED IN

INDONESIA STOCK EXCHANGE

Merger activity expansion is done by combining an enterprise with one or more other companies into a single economic entity, as an effort to expand the business. In the current economic globalization and development companies Fast Mooving Consumer Goods (FMCG), competition among companies is getting tougher with different brands or brands that they have from each company, competition among firms increasingly stringent. These companies are also trying to build a competition they have to survive, grow and develop, and one of his business is business combination as practiced by one of the company's food and Baverage listed on the Bursa Efek Indonesia (BEI), PT Indofood CBP Sukses Makmur TBK. The company has conducted the largest mergers and acquisitions in 2007. However, mergers and acquisitions made by these companies were not too positive impact on employee performance such as lack of facilities produktiitas caused reduced, due to doubling work merging two or more business entities and workforce reductions.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam era globalisasi ekonomi seperti saat ini menyebabkan persaingan usaha yang semakin ketat. Perusahaan-perusahaan Fast Mooving Consumer Goods (FMCG) semakin berkembang dengan berbagai merek atau brand yang dimiliki oleh masing-masing perusahaan. Perusahaan-perusahaan tersebut men-coba membangun kompetensi yang mereka miliki agar bisa bertahan, tumbuh dan berkembang. Fokus perusahaan dalam usaha tersebut adalah kinerja perusahaan.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi perusahaan dari berbagai ukuran yang telah disepakati. Untuk mengetahui kinerja yang telah dicapai oleh perusahaan, maka dilakukan penilaian kualitas kinerja terutama kinerja karyawan karena hasil kinerja perusahaan sangat dipengaruhi oleh kinerja karyawan. Dengan demikian penilaian kinerja dapat diartikan sebagai suatu proses penilaian terhadap kemampuan kerja karyawan berdasarkan standar tertentu untuk menghasilkan kinerja perusahaan yang maksimal.

yang diinginkan oleh 2 perusahaan. Untuk mengukur penilaian kinerja perusahaan ini, terdapat metode yang dapat digunakan perusahaan yaitu dengan menggunakan ukuran keuangan dan nonkeuangan, dan kinerja karyawan termasuk dalam ukuran non keuangan.

Banyak usaha yang dilakukan perusahaan-perusahaan untuk meningkatkan kinerja perusahaan, antara lain dengan melakukan penggabungan usaha. Penggabungan usaha antara lain dilakukan dalam bentuk merger dan akuisisi.

Keputusan merger dan akuisisi mempunyai pengaruh besar dalam memper-baiki kondisi perusahaan dan meningkatkan kinerja perusahaan, seperti yang telah dilakukan salah satu perusahaan food and baverage yang terdaftar di bursa efek indonesia yaitu PT Indofood CBP Sukses Makmur Tbk. Merger dan akuisisi yang dilakukan oleh perusahaan-perusahaan tersebut ternyata tidak terlalu berdampak positif pada kinerja karyawan misalnya:

1. Kurangnya produktifitas yang diakibatkan berkurangnya fasilitas

2. Penggandaan kerja yang disebabkan penggabungan dua atau lebih badan usaha

3. Pengurangan tenaga kerja

KARYAWAN PADA PERUSAHAAN FOOD AND BAVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka dapat dirumuskan bahwa permasalahan yang diteliti adalah sebagai berikut:

1. Apakah ada perubahan kinerja karyawan yang diakibatkan keputusan merger oleh perusahaan

2. Apakah ada perubahan kinerja karyawan yang diakibatkan keputusan

akuisisi oleh perusahaan

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah: 1. Untuk memberikan bukti empiris pengaruh merger terhadap kinerja

karyawan.

2. Untuk memberikan bukti empiris pengaruh akuisisi terhadap kinerja karyawan.

3. Untuk lebih mengetahui dan memahami secara nyata dampak merger terhadap kinerja karyawan

4. Untuk lebih mengetahui dan memahami secara nyata dampak akuisisi terhadap kinerja karyawan

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti

Skripsi ini diharapkan dapat menambah pengetahuan dan pengalaman peneliti mengenai situasi kinerja karyawan dalam penggabunggan usaha seperti merger dan akuisisi.

2. Manfaat Akademis

Skripsi ini diharapkan dapat memperdalam kajian mengenai dampak merger dan akuisisi dalam pengembilan keputusan penggabungan usaha, serta menambah kontribusi pada kampus.

3. Manfaat Praktis

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Penggabungan Usaha

Menurut Floyd (2004), bahwa “penggabungan usaha (business combination)

adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (unithing with) perusahaan lain

atau memperoleh kendali (control) atas aktiva dan operasi perusahaan lain”. Penggabungan usaha umumnya dilakukan dalam bentuk merger, akuisisi, dan konsolidasi. Adapun beberapa alasan yang mempengaruhi terjadinya merger dan akuisisi yaitu untuk meningkatkan pertumbuhan perusahaan, meningkatkan skala ekonomi, meningkatkan pendapatan dan keuntungan perusahaan, menambah keterampilan manajemen atau teknologi, untuk meringankan pajak, meningkatkan likuiditas pemilik, serta mengurangi risiko.

2.1.2 Bentuk Penggabungan Badan Usaha

Bentuk kerja sama atau penggabungan badan usaha di antaranya sebagai berikut:

1.

Trust adalah peleburan beberapa badan usaha menjadi sebuah perusahaan yang baru, sehingga diperoleh kekuasaan yang besar dan monopoli. Contoh:

2.

Kartel adalah bentuk kerja sama antara beberapa perusahaan yang bergerak dalam bidang usaha yang sama dengan tujuan untuk meningkatkan keuntungan, memperkecil kondisi persaingan, dan memperluas atau menguasai pasar. Macam-macam kartel yang sering dijumpai antara lain:

1. Kartel wilayah adalah penggabungan yang didasarkan pada perjanjian pembagian wilayah atau daerah penjualan dan pemasaran barangnya 2. Kartel produksi adalah penggabungan yang bertujuan untuk

menyelenggarakan produksi bersama secara massal, tetapi masing-masing perusahaan ditetapkan batas jumlah produksi yang diperbolehka

3. Kartel bersyarat atau kartel kondisi adalah penggabungan dengan menetapkan syarat-syarat penjualan, penyerahan barang, dan penetapan kualitas produksi.

4. Kartel harga adalah penggabungan dengan menetapkan harga minimum dari produk yang dihasilkan masing-masing anggota

5. Kartel pembelian dan penjualan adalah penggabungan untuk pembelian dan penjualan hasil produksi, agar tidak terjadi persaingan.

3.

Holding Company adalah suatu PT yang besar yang menguasai sebagian besar sero atau saham perusahaan lainnya. Meskipun secara yuridis badan usaha yang dikuasai tetap berdiri sendiri namun diatur dan dijalankan sesuai dengan kebijakan PT yang menguasai.

4.

5.

Corner dan ring adalah penggabungan beberapa badan usaha yang tujuan mencari keuntungan besar, dengan cara menguasai penawaran barang untuk memperole

6.

Syndicate adalah kerja sama sementara oleh beberapa badan usaha untuk menjual atau mengerjakan suatu proses produksi.

7.

Joint venture adalah penggabungan beberapa badan usaha untuk mendirikan satu bentuk usaha bersama dengan modal bersama pula, dengan tujuan untuk menggali kekayaan alam dan mendidik tenaga ahli untuk menghasilkan keuntungan yang lebih besar.

8. Production Sharing

Production sharing adalah kerja sama bagi hasil antara pihak-pihak tertentu.

9.Franchise)

Waralaba merupakan sistem usaha yang tidak memakai modal sendiri, artinya untuk membuka gerai waralaba cukup menggunakan modal milik investor lain. Seorang franchise (pembeli usaha waralaba) harus

memenuhi syarat-syarat khusus yang ditetapkan oleh franchisor (perusahaan waralaba), karena pada franchise akan menggunakan merek yang sama dengan franchisor sehingga harus memiliki standar yang sama. Keuntungan yang diperoleh investor waralaba antara lain terhindar dari biaya trial and error, karena sudah terlebih dahulu dikeluarkan oleh

pemilik usaha

2.1.3 Pengertian Merger Dan Akuisisi

yang sebelumnya merupakan perusahaan terpisah dilanjutkan ke dalam entitas tunggal yang tetap bertahan setelah terjadinya merger (Baker, 2010: 15).

Definisi merger yang lain yaitu sebagai penyerapan dari suatu perusahaan oleh perusahaan yang lain. Dalam hal ini perusahaan yang membeli akan melanjutkan nama dan identitasnya. Perusahaan pembeli juga akan mengambil baik aset maupun kewajiban perusahaan yang dibeli.

Akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan, yang pengakuisisi (Acquirer) memperoleh kendali atas aktiva netto dan operasi perusahaan yang diakuisisi (acquire), dengan memberikan aktiva tertentu,

mengakui suatu kewajiban, atau mengeluarkan saham (SAI, 1995).

2.1.3.1 Sifat Penggabungan Usaha

Meskipun tujuan utama dari penggabungan usaha adalah meningkatkan profitabilitas, namun alasan keberatan yang menolak adanya penggabungan usaha harus dipertimbangkan, hal yang harus diperhatikan terlebih dahulu dari penggabu -ngan usaha adalah memperoleh efisiensi operasi melalui integrasi operasi secara horizontal atau vertikal atau mendifersifikasikan resiko usaha melalui operasi konglomerat.

1. Integrasi Horizontal adalah penggabungan usaha perusahaan-perusahaan dalam lini usaha atau pasar yang sama.

2. Integrasi Vertikal adalah penggabungan dua atau lebih perusahaan

3. Konglomerasi adalah penggabungan perusahaan-perusahaan dengan produk dan/atau jasa yang tidak saling berhubungan dengan bermacam-macam. Suatu perusahaan melakukan difersifikasi untuk mengurangi resiko yang ada pada lini usaha tertentu, atau mampu menstabilkan penghasilan yang lebih fluktuasi.

2.1.3.2Bentuk Penggabungan Usaha (Business Combination) Penggabungan usaha dapat mempunyai beberapa bentuk, yaitu: 1. Merger

Terjadi ketika sebuah perusahaan mengambil alih semua operasi dari entitas usaha lain dan entitas yang diambil alih tersebut dibubarkan. Contohnya, perusahaan A membeli aktiva dari perusahaan B secara langsung dari perusahaan B secara tunai, dengan aktiva lainnya, atau dengan surat berharga perusahaan A (saham, obligasi, atau wesel), dan perusahaan B dibubarkan.

2. Konsolidasi

Terjadi ketika sebuah perusahaan yang baru dibentuk untuk mengambil alih aktiva-aktiva dan operasi dari dua atau lebih entitas usaha yang lebih entitas usaha yang terpisah, dan entitas-entitas yang terpisah tersebut dibubarkan. Contohnya, perusahaan D, sebuah perusahaan yang baru dibentuk, memperoleh aktiva bersih dari perusahaan E dan F dengan menguatkan saham secara langsung kepada perusahaan E dan F, dan perusahaan E dan F dibubarkan.

3. Akuisisi Saham

hukum terpisah, tetapi timbul hubungan induk-anak (parent-subsidiary), dan perusahaan E dan F dibubarkan.

2.1.4 Alasan Melakukan Merger Dan Akuisisi

Ada beberapa alasan perusahaan melakukan penggabungan usaha, yaitu : a. Manfaat Biaya (Cost Advantage)

Seringkali lebih murah bagi perusahaan untuk memperoleh fasilitas yang dibutuhkan melalui penggabungan dibandingkan melalui pengembangan. Hal ini benar terutama pada periode inflasi.

b. Resiko Lebih Rendah (Lower Risk)

Melebihi lini produk dan pasar yang telah didirikan biasanya lebih kecil resikonya dibandingkan dengan mengembangkan produk baru dan pasarnya. Penggabungan usaha kurang beresiko terutama ketika tujuannya adalah diversifikasi.

c. Berkurangnya Penundaan Operasi (Fewer Operating Delays)

Fasilitas-fasilitas pabrik yang diperoleh dari penggabungan usaha dapat diharapkan untuk segera beroperasi dan memenuhi peraturan yang berhubungan dengan lingkungan dan peraturan pemerintah yang lainnya.

Membangun fasilitas perusahaan yang baru mungkin menimbulkan sejumlah penundaan dalam pembangunannya karena diperlukannya persetujuan pemerintah untuk memulai operasi.

d. Mencegah pengambil alihan (Avoidance of takeovers)

diambil alih, beberapa di antara mereka memakai strategi pembeli yang agresif sebagai pertahanan terbaik melawan usaha pengambilalihan oleh perusahaan lain. Perusahaan-perusahaan dengan rasio hutang terhadap ekuitas yang tinggi biasanya bukan merupakan calon pengambil alih yang menarik.

e. Akuisisi Harta Tidak Berwujud

Penggabungan usaha melibatkan penggabungan sumber daya tidak berwujud maupun berwujud. Maka, akuisisi atas hak paten, hak atas mineral, database pelanggan, atau keahlian manajemen mungkin menjadi faktor utama yang memotifasi suatu penggabungan usaha. Dibandingkan dengan bentuk perluasan usaha yang lain, perusahaan mungkin memilih penggabungan usaha untuk memperoleh manfaat dari segi pajak (contohnya: tax loss carry forward) untuk manfaat pajak penghasilan perseorangan dan pajak atas bangunan, dan untuk alasan-alasan pribadi. Ego dari manajemen perusahaan dan ahli pengambilalihan memainkan peranan penting pada beberapa penggabungan usaha (Floyd , 2004).

2.1.5 Kelebihan Dan Kekurangan Merger a. Kelebihan Merger

Pengambilalihan melalui merger lebih sederhana dan lebih murah dibanding pengambilalihan yang lain (Harianto dan Sudomo, 2001 : 641). b. Kekurangan Merger

untuk mendapatkan persetujuan tersebut diperlukan waktu yang lama (Harianto dan Sudomo, 2001: 642).

2.1.6 Kelebihan dan Kekurangan Akuisisi A. Kelebihan Akuisisi

Keuntungan-keuntungan akuisisi saham dan akuisisi aset adalah sebagai berikut:

a. Akuisisi Saham tidak memerlukan rapat pemegang saham dan suara pemegang saham sehingga jika pemegang saham tidak menyukai tawaran

Bidding firm, mereka dapat menahan sahamnya dan tidak menjual kepada pihak Bidding firm.

b. Dalam Akusisi Saham, perusahaan yang membeli dapat berurusan langsung dengan pemegang saham perusahaan yang dibeli dengan melakukan tender offer sehingga tidak diperlukan persetujuan manajemen perusahaan.

c. Karena tidak memerlukan persetujuan manajemen dan komisaris perusahaan, akuisisi saham dapat digunakan untuk pengambilalihan perusahaan yang tidak persahabat (hostile takeover).

d. Akuisisi Aset memerlukan suara pemegang saham tetapi tidak memerlukan mayoritas suara pemegang saham seperti pada akuisisi saham sehingga tidak ada halangan bagi pemegang saham minoritas jika mereka tidak menyetujui akuisisi (Harianto dan Sudomo, 2001: 643-644).

B. Kekurangan Akuisisi

a. Jika cukup banyak pemegang saham minoritas yang tidak menyetujui pengambilalihan tersebut, maka akuisisi akan batal. Pada umumnya anggaran dasar perusahaan menentukan paling sedikit dua per tiga (sekitar 67%) suara setuju pada akuisisi agar akuisisi terjadi.

b. Apabila perusahaan mengambil alih seluruh saham yang dibeli maka terjadi merger.

c. Pada dasarnya pembelian setiap aset dalam akuisisi aset harus secara hukum dibalik nama sehingga menimbulkan biaya legal yang tinggi (Harianto dan Sudomo, 2001: 643).

2.1.7 Pengertian Kinerja Karyawan

mempunyai peran di dalam meningkatkan kinerja perusahaannya. Menyadari adanya fenomena tersebut maka perusahaan harus melakukan suatu gebrakan dengan menerapkan knowledge management (KM) pada karyawannya.

2.1.8 Konsep Kinerja Karyawan

Kinerja karyawan merupakan hasil kerja atau karya yang dihasilkan oleh masing-masing karyawan untuk membantu perusahaan dalam mencapai dan mewujudkan tujuan perusahaan. Pada dasarnya kinerja dari seseorang merupakan hal yang bersifat individu karena masing-masing dari karyawan memiliki tingkat kemampuan yang berbeda. Menurut Malayu (2007), unsur-unsur yang dinilai dalam penilaian prestasi kerja karyawan:

a. Kesetiaan

Penilai mengukur kesetiaan karyawan terhadap pekerjaannya, jabatannya, dan organisasi. Kesetiaan ini dicerminkan oleh kesediaan karyawan menjaga dan membela organisasi di dalam maupun di luar pekerjaan dari rongrongan orang yang tidak bertanggung jawab.

b. Prestasi Kerja

Penilai menilai hasil kerja baik kualitas maupun kuantitas yang dapat dihasilkan karyawan tersebut dari uraian pekerjaannya.

c. Kejujuran

Penilai menilai kejujuran dalam melaksanakan tugas-tugasnya memenuhi perjanjian baik bagi dirinya sendiri maupun terhadap orang lain seperti kepada para bawahannya.

d. Kedisiplinan

Penilai menilai disiplin karyawan dalam mematuhi peraturan-peraturan yang ada dan melakukan pekerjaannya sesuai dengan instruksi yang diberikan kepadanya.

e. Kreativitas

f. Kerjasama

Penilai menilai kesediaan karyawan berpartisipasi dan bekerjasama dengan karyawan lainnya secara vertikal atau horizontal di dalam maupun di luar pekerjaan sehingga hasil pekerjaan akan semakin baik.

g. Kepemimpinan

Penilai menilai kemampuan untuk memimpin, berpengaruh, mempunyai pribadi yang kuat, dihormati, berwibawa, dan dapat memotivasi orang lain atau bawahannya untuk bekerja secara efektif.

h. Kepribadian

Penilai menilai karyawan dari sikap perilaku, kesopanan, periang, disukai, memberi kesan yang menyenangkan, memperlihatkan sikap yang baik, serta berpenampilan simpatik dan wajar.

i. Prakarsa

Penilai menilai kemampuan berfikir yang orisinal dan berdasarkan inisiatif sendiri untuk menganalisis, menilai, menciptakan, memberikan alasan, mendapatkan kesimpulan dan membuat keputusan penyelesaian masalah yang dihadapinya.

j. Kecakapan

Penilai menilai kecakapan karyawan dalam menyatukan dan menyelaraskan bermacam-macam elemen yang semuanya terlibat di dalam penyusunan kebijaksanaan dan di dalam situasi manajemen.

k. Tanggung Jawab

Penilai menilai kesediaan karyawan dalam mempertanggungjawabkan kebijaksanaannya, pekerjaan, dan hasil kerjanya, sarana dan prasarana yang dipergunakannya, serta perilaku kerjanya.

Kinerja (performance )menjadi isu dunia saat ini. Hal tersebut terjadi sebagai konsekuensi tuntutan masyarakat terhadap kebutuhan akan pelayanan prima atau pelayanan yang bermutu tinggi. Mutu tidak terpisahkan dari standard, karena kinerja di ukur berdasarkan standard.

2.1.9.1 Pengukuran Indikator Kinerja

Indikator adalah pengukuran kuantitatif, umumnya pengukuran kuantitif meliputi numerator dan denominator. Numerator adalah suatu data pembilang dari suatu peristiwa (events) yang sudah diukur. Denominator data penyebut adalah jumlah target sasaran atau jumlah seluruh pasien yang menjadi sasaran pemberian asuhan/layanan.

Cara pengukuran ini disebut dengan proprosi. Tetapi dalam kondisi tertentu indikator tanpa denominator (hanya data pembilang) sangat berarti untuk kejadian jarang atau langka tetapi penting. Indikator dapat dikategorikan serius dari peristiwa yang diukur. Bila peristiwa tersebut dinilai sangat berbahaya atau berdampak luas, walaupun frekuensinya rendah, maka diperlukan pengawasan atau monitoring yang lebih intens untuk perbaikan yang lebih cepat.

2.1.9.2 Pengumpulan Data Indikator

sehingga dapat memberikan makna terhadap perubahan dan peningkatan mutu perusahaan.

Ada 6 sasaran kunci pengumpulan data kinerja :

1. Menata sistem informasi yang akurat yang mendasari keputusan mendatang,

2. Menghindari aspek hukum yang berkaitan dengan pengukuran dan hasil data yang dikumpulkan,

3. Menemukan lingkungan tepat yang dapat memberikan peluang untuk melakukan tindakan,

4. Menumbuhkan motivasi staff dan merencanakan peningkatan kinerja itu sendiri,

5. Mengumpulkan data interval secara reguler terhadap proses-proses kritis, dalam upaya mempertahankan kinerja yang sudah meningkat,

6. Mengumpulkan data obyektif dan subyektif.

Rancangan sistem pengumpulan data kinerja untuk mencapai sasaran harus mempertimbangkan masalah atau issues yang ada. Seperti siapa yang harus mengumpulkan data, apa tujuan pengumpulan data, apa sumber datanya, berapa banyak data yang harus dikumpulkan, apa alat yang akan digunakan, penyimpangan apa yang terjadi.

2.1.9.3 Indikator Pertanyaan Kuisioner

Pertanyaan yang digunakan pada pembahasan ini meliputi tingkat hasil kerja, kecekatan, tanggung jawab, serta sikap. Setiap pertanyaan dituangkan dalam bentuk pernyataan dalam kuisioner yang akan dijawab oleh koordinator masing-masing untuk setiap karyawannya. Setiap pernyataan memiliki 5 tanggapan yang akan dipilih yaitu:

Sangat baik : 5 point Baik : 4 point Cukup : 3 point Kurang : 2 point Sangat kurang : 1 point

Tanggapan yang diberikan merupakan hasil penilaian dari setiap koordinator terhadap setiap karyawan yang dijadikan sampel (karyawan operasional yang telah memiliki masa kerja sebelum dan sesudah terjadinya merger dan akuisisi).

1. Pernyataan mengenai kecakapan kerja dinilai dari seberapa baik karyawan tersebut melaksanakan tugas yang diberikan atasan sebelum dan sesudah terjadinya merger

2. Pernyataan mengenai keterampilan dalam menyelesaikan tugas dinilai dari seberapa besar inovasi dari setiap karyawan dalam menyelesaikan tugasnya agar lebih efektif dan efisien dengan fasilitas yang ada

4. Pernyataan daya guna dan hasil guna dinilai dari seberapa besar volume hasil kerja setiap karyawan dan seberapa besar manfaatnya bagi perusahaan

5. Pernyataan tanggung jawab dinilai dari seberapa baik sikap karyawan tersebut dalam menanggungjawabi hasil kerja yang telah ia berikan.

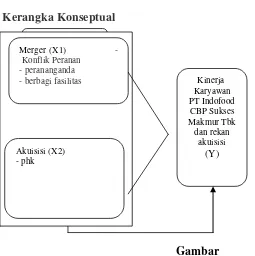

[image:33.595.114.369.283.539.2]2.2 Kerangka Konseptual Kerangka Konseptual

Gambar

Pengaruh Stres Kerja Terhadap Kinerja Karyawan

Berdasarkan gambar di atas dapat disimpulkan bahwa merger dan akuisisi-Konflik Peranan, peranan ganda, berbagi fasilitas, dan phk memiliki pengaruh baik secara parsial maupun secara simultan terhadap kinerja karyawan pada Perusahaan Food and Baverage yang Terdaftar di Bursa Efek Indonesia.

2.3 Hipotesis Merger (X1)

Kinerja Karyawan PT Indofood CBP Sukses Makmur Tbk

dan rekan akuisisi

(Y)

Merger (X1) Konflik Peranan - perananganda - berbagi fasilitas

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003: 30), ”penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

3.2 Tempat Penelitian

Penelitian ini dilakukan terhadap perusahaan Food and Baverage yang terdaftar di Bursa Efek Indonesia yang memiliki cabang di daerah Medan dan sekitarnya.

3.3 Batasan Operasional

1. Penelitian ini dilalukan pada perusahaan Food and Baverage yang terdaftar di Bursa Efek Indonesia yang memiliki cabang di daerah Medan dan sekitarnya.

2. Penelitian ini membahas mengenai pengaruh pengambilan keputusan merger dan akuisisi terhadap kinerja karyawan.

3.4 Definisi Operasional Variabel

Definisi operasional berisikan indikator dari suatu variabel yang

3.4.1 Keputusan Merger dan Akuisisi (X)

Merger adalah penggabungan usaha dimana hanya akan ada satu perusahaan yang bertahan dari berbagai perusahaan yang bergabung dan perusahaan lainnya dibubarkan. Asset dan kewajiban perusahaan yang diambil alih ditransfer ke perusahaan yang mengambil alih dan perusahaan yang diambil alih tersebut bubar dan dilikuidasi. Operasional dari masing-masing perusahaan yang sebelumnya merupakan perusahaan terpisah dilanjutkan ke dalam entitas tunggal yang tetap bertahan setelah terjadinya merger (Baker, 2010: 15).

Akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan, yang pengakuisisi (Acquirer) memperoleh kendali atas aktiva netto dan operasi perusahaan yang diakuisisi (acquire), dengan memberikan aktiva tertentu,

mengakui suatu kewajiban, atau mengeluarkan saham (SAI, 1995).

3.4.2 Kinerja Karyawan (Y)

Kinerja karyawan merupakan hasil kerja atau karya yang dihasilkan oleh masing-masing karyawan untuk membantu perusahaan dalam mencapai dan mewujudkan tujuan perusahaan.

3.5 Populasi Dan Sampel Penelitian a. Populasi

b. Sampel

Apabila tidak memungkinkan untuk melakukan penelitian sensus, maka penelitian dapat dilakukan dengan menggunakan sebahagian dari elemen populasi (mengambil sampel) sebagai objek penelitian. Penelitian yang menggunakan sampel akan menghemat biaya, tenaga, dan waktu.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi (USUpress, Erlina)

Kriteria penentuan sampel dalam penelitian ini adalah :

1) Perusahaan food and baverage yang terdapat di daerah Medan dan sekitarnya.

2) Perusahaan food and baverage yang dapat diperoleh keterangan primer mengenai kinerja karyawan dan pengendalian internal nya (internal control).

3) Perusahaan food and baverage yang memiliki sejarah merger dan akuisisi dengan perusahaan lain.

4) Perusahaan yang mengakuisisi atau diakuisisi oleh perusahaan yang memenuhi 3 kriteria di atas.

Tabel 3.1

DAFTAR POPULASI PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011

No Nama Perusahaan

4 PT Delta Djakarta Tbk

5 PT Indofood CBP Sukses Makmur Tbk 6 PT Mayora Indah Tbk

7 PT Multi Bintang Indonesia Tbk

8 PT Pioneerindo Gourment International Tbk 9 PT Siantar TOP Tbk

10 PT Tunas Baru Lampung Tbk

11 PT Ultra Jaya Milk & trading Company Tbk 12 AISA Tiga Pilar Sejahtera Food

13 DAVO Davomas Abadi 14 PSDN Prasidha Aneka Niaga 15 SKLT Sekar Laut

Sumbe

Berdasarkan jumlah populasi sebanyak 15 perusahaan, diperoleh satu perusahaan yang telah di seleksi berdasarkan kriteria penarikan sampel. Satu perusahaan yang telah memenuhi syarat sebagai sampel memiliki 2 perusahaan yang diakuisisi, sehingga total sampel yang memenuhi kriteria berjumlah 3 perusahaan.

1. PT Lonsum

2.

3. PT Indofood CBP Sukses Makmur Tbk

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang diperoleh dari responden langsung saat penelitian. Sumber data primer dalam kegiatan penelitian antara lain sebagai berikut :

a. Masyarakat secara langsung

merupakan data murni dan ada pula yang disebut data tidak murni. Data murni adalah data yang diperoleh secara mentah dari masyarakat. Data tidak murni adalah data yang disesuaikan responden dengan jalan pikirannya

b. Benda, kondisi,situasi, proses atau perilaku orang tertentu. Dapat juga diperoleh dari observasi lapangan.

c. Data laboratorium

Data laboratorium bisa digolongkan data primer karena data tersebut dihasilkan melalui percobaan atau test yang langsung dilakukan peneliti. Misal hasil percobaan kimia, biologi dan sebagainya. Teknik pengumpulan data primer ini terdiri dari beberapa cara, yaitu kuesioner, wawancara, focus-group discussion (fgd), observasi, serta opinion pooling yang dikuantitatifkan seperti analytical hierarchy process atau AHP (atau

versi kembangannya, ANP /

1. Teknik Kuesioner

Umumnya dilakukan untuk penelitian kuantitatif, data yang dihasilkan berupa hasil jawaban responden. Biasanya pengolahan lebih lanjut menggunakan statistic.

2. Teknik Wawancara

Umumnya dilakukan untuk penelitian kualitatif, data yang dihasilkan berupa hasil responden. Biasanya pengolahan lebih lanjut menggunakan

Umumnya dilakukan untuk penelitian kualitatif, data yang dihasilkan berupa hasil responden. Biasanya pengolahan lebih lanjut menggunakan analisis naratif, hermeneuti

4. Teknik Observasi

Umumnya dilakukan untuk penelitian kualitatif dan kuantitatif, data adalah hasil catatan observasi. Biasanya pengolahan lebih lanjut menggunakan etnografi (kualitatif) atau statistik (kuantitatif).

a. Teknik Opinion Pooling (Dikuantitatifkan)

Umumnya dilakukan untuk penelitian kuantitatif, data adalah opini kuantitatif responden. Biasanya pengolahan lebih lanjut mengguna-kan alat analisis seperti AHP / ANP. Data diperoleh dari laporan keuangan tahunan perusahaan BUMN yang di dapat dari website masing-masing perusahaan dan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi, yaitu dengan mengumpulkan, mencatat dan menghitung data-data yang berhubungan dengan penelitian.

3.8 Teknik Analisis 3.8.1 Uji Asumsi Klasik

Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

a. Uji Normalitas Data

Uji Normalitas bertujuan untuk menguji kenormalan distribusi dalam model regresi pada variabel pengganggu atau variabel residual (Ghozali, 2007). Uji ini bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen memiliki distribusi normal. Untuk menguji apakah data-data yang dikumpulkan berdistribusi normal atau tidak dapat dilakukan dengan metode sebagai berikut :

a. Metode Grafik

Metode grafik yang handal untuk menguji normalitas data adalah dengan melihat normal probability plot, sehingga hampir semua aplikasi komputer statistik menyediakan fasilitas ini. Normal probability plot adalah membandingkan distribusi kumulatif data yang sesungguhnya dengan distribusi kumulatif dari distribusi normal

(hypothetical distribution). Proses uji normalitas data di;akukan dengan memperhatikan penyebaran data (titik) pada Normal P-P Plot of Regression Standardized dari variabel terikat dimana :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. 2. Jika data menyebar jauh dari garis diagonal atau mengikuti garis

b. Metode Statistik

Uji statistik sederhana yang sering digunakan untuk menguji asumsi normalitas adalah dengan menggunakan uji normalitas dari

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Dalam penelitian ini menggunakan data dari 2 tahun sebelum dan 2 tahun sesudah perusahan melakukan merger dan akusisi. Penelitian ini membandingkan antara kinerja karyawan sebelum dan sesudah merger dan akusisi. Seperti yang seharusnya diharapkan, kegiatan merger dan akuisisi dilakukan untuk mencapai sinergi yang mampu meningkatkan keuntungan dan dapat memperbaiki kinerja karyawan yang dilihat melalui kinerja secara finansial atau posisi keuangannya.

Pada penelitian ini yang menjadi objek penelitian adalah perusahaan-perusahaan food and baverage yang melakukan merger dan akuisisi. Dengan menggunakan proses purposive sampling data penentuan sampel, dari perusahaan

Food and baverage yang terdaftar di BEI terdapat sampel 11 perusahaan yang melakukan merger dan akusisi selama periode tahun 2008-2011.

4.2 Analisis Data

4.2.1 Analisis Deskriptif Kinerja Karyawan

a. Statistik Deskriptif Sebelum Merger dan Akuisisi

Berikut akan ditampilkan deskriptif variabel yang ditinjau dari nilai rata-rata, standar deviasi, nilai maksimum dan nilai minimum untuk periode sebelum merger dan akuisisi. Dimana jika standar deviasi lebih bersar dari pada nilai rata-rata maka berarti data yang ada memiliki variasi yang besar, begitu juga sebaliknya jika standar deviasi lebih kecil dari nilai rata-rata maka berarti data yang ada memiliki variasi yang rendah. Nilai maksimal menunjukan nilai terbesar pada data, sedangkan nilai minimum menunjukan nilai terkecil pada data. Berikut Tabel 4.1 yang menunjukan statistik deskriptif data pada periode dua dan satu tahun sebelum merger dan akuisisi:

1. Sebelum Merger dan Akuisisi Tabel 4.1.

Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan)

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 9 60

2 Baik 3 20

3 Cukup 2 13.33

4 Kurang 1 6.67

5 Sangat kurang

Jumlah 15 100 %

Grafik 1

Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan)

9 3

2

1 0

Sangat baik Baik

Jawaban koordinator mengenai responden tentang “Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan)”, tanggapan yang paling banyak yaitu sangat baik adalah 9 orang (60%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.2

Ketrampilan dalam menyelesaikan tugas

No Jawaban Jumlah Responden Persentase %

1 Sangat baik 7 66.66

2 Baik 5 33.34

3 Cukup 3 20

4 Kurang - -

5 Sangat kurang - -

[image:45.595.116.494.662.757.2]Jumlah 15 100 %

Grafik 2

Ketrampilan dalam menyelesaikan tugas

Jawaban kordinator mengenai responden tentang “Ketrampilan dalam menyelesaikan tugas”, tanggapan yang paling banyak yaitu sangat baik adalah 7 orang (46.67%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%)

Tabel 4.3

Kesungguhan dalam melaksanakan tugas

No Jawaban Jumlah Responden Persentase %

1 Sangat baik 6 40

2 Baik 5 33.34

7

5 3

0 0

Sangat baik

Baik

Cukup

Kurang

5 Sangat kurang - -

[image:46.595.120.478.111.319.2]Jumlah 15 100 %

Grafik 3

Kesungguhan dalam melaksanakan tugas

Jawaban kordinator mengenai responden tentang “Kesungguhan dalam menyelesaikan tugas”, tanggapan yang paling banyak yaitu sangat baik adalah 6 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

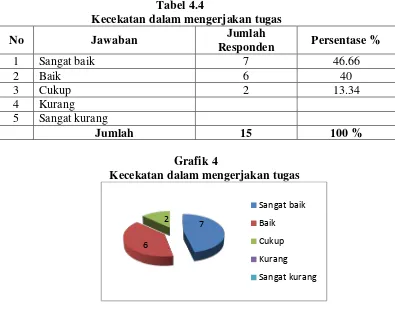

Tabel 4.4

Kecekatan dalam mengerjakan tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 7 46.66

2 Baik 6 40

3 Cukup 2 13.34

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

Grafik 4

Kecekatan dalam mengerjakan tugas 6

5

4 Sangat baik

Baik

Cukup

Kurang

Sangat kurang

7

6 2

Sangat baik

Baik

Cukup

Kurang

[image:46.595.116.511.410.722.2]Jawaban kordinator mengenai responden tentang “Kecekatan dalam menyelesaikan tugas”, tanggapan yang paling banyak yaitu sangat baik adalah 7 orang (46.67%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

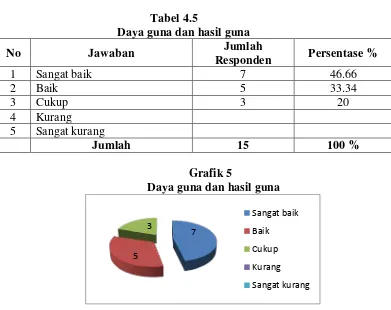

Tabel 4.5

Daya guna dan hasil guna

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 7 46.66

2 Baik 5 33.34

3 Cukup 3 20

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

Grafik 5

Daya guna dan hasil guna

[image:47.595.119.510.213.523.2]Jawaban kordinator mengenai responden tentang “Daya guna dan hasil guna”, tanggapan yang paling banyak yaitu sangat baik adalah 7 orang (46.67%), responden yang menjawab paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.6

Tanggung jawab terhadap penyelesaian tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 8 53.33

2 Baik 6 40

3 Cukup 1 6.67

4 Kurang

7

5 3

Sangat baik

Baik

Cukup

Kurang

Grafik 6

Tang gung jawa

b terha

dap peny elesa ian tugas

[image:48.595.118.513.515.665.2]Jawaban kordinator mengenai responden tentang “Tanggung jawab terhadap penyelesaian tugas”, tanggapan yang paling banyak yaitu sangat baik adalah 8 orang (53.33%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

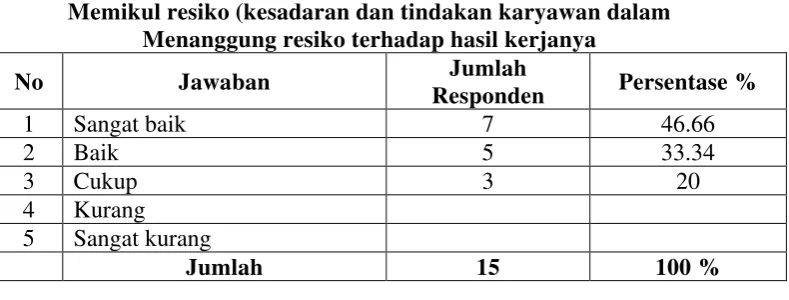

Tabel 4.7

Memikul resiko (kesadaran dan tindakan karyawan dalam Menanggung resiko terhadap hasil kerjanya

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 7 46.66

2 Baik 5 33.34

3 Cukup 3 20

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

Grafik 7

Memikul resiko (kesadaran dan tindakan karyawan dalam 8

6

1

Sangat baik

Baik

Cukup

Kurang

menanggung resiko terhadap hasil kerjanya

Jawaban kordinator mengenai responden tentang “Memikul resiko (kesadaran tindakan karyawan dalam menanggung resiko terhadap hasil kerjanya) ”, tanggapan yang paling banyak yaitu sangat baik adalah 7 orang (46.66%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

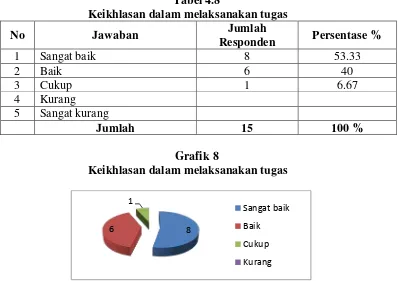

Tabel 4.8

Keikhlasan dalam melaksanakan tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 8 53.33

2 Baik 6 40

3 Cukup 1 6.67

4 Kurang 5 Sangat kurang

[image:49.595.115.513.376.657.2]Jumlah 15 100 %

Grafik 8

Keikhlasan dalam melaksanakan tugas

Jawaban kordinator mengenai responden tentang “Keikhlasan dalam melaksanakan tugas”, tanggapan yang paling banyak yaitu sangat baik adalah 8

7

5

3 Sangat baik

Baik

Cukup

Kurang

Sangat kurang

8 6

1

Sangat baik

Baik

Cukup

orang (53.33%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

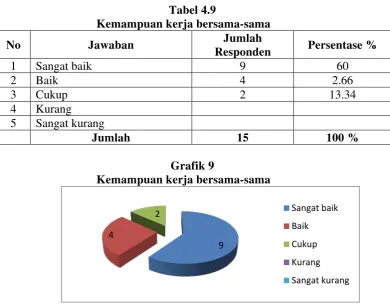

Tabel 4.9

Kemampuan kerja bersama-sama

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 9 60

2 Baik 4 2.66

3 Cukup 2 13.34

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

Grafik 9

Kemampuan kerja bersama-sama

Jawaban kordinator mengenai responden tentang “Kemampuan kerja bersama-sama”, tanggapan yang paling banyak yaitu sangat baik adalah 9 orang (60%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4. 10

Penerimaan terhadap keputusan yang telah diambil

No. Jawaban Jumlah

Responden Persentase %

1 Sangat baik 6 40

2 Baik 5 33.34

3 Cukup 3 20

4 Kurang 1 6.66

5 Sangat kurang

Jumlah 15 100 %

Grafik 10 9 4

2 Sangat baik

Baik

Cukup

Kurang

Penerimaan terhadap keputusan yang telah diambil

Jawaban kordinator mengenai responden tentang “Penerimaan terhadap keputusan yang telah diambil”, tanggapan yang paling banyak yaitu sangat baik adalah 6 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

1. Setelah Merger dan Akuisisi

Tabel 4.11

Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan)

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 4 26.66

2 Baik 8 53.34

3 Cukup 3 20

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

Grafik 11

Kecakapan kerja (dalam melaksanakan tugas atau perintah atasan) 6

5

3 1

Sangat baik

Baik

Cukup

Kurang

Sangat kurang

4

8

3 Sangat baik

Baik

Cukup

Kurang

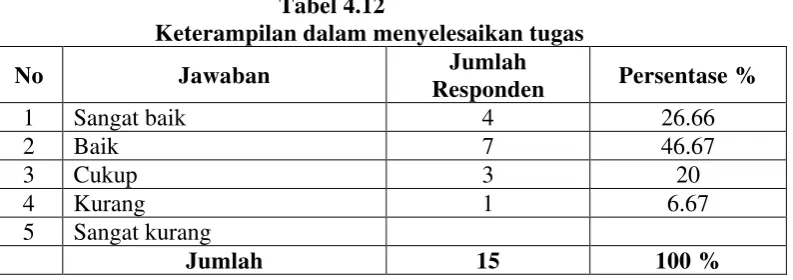

Tabel 4.12

Keterampilan dalam menyelesaikan tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 4 26.66

2 Baik 7 46.67

3 Cukup 3 20

4 Kurang 1 6.67

5 Sangat kurang

Jumlah 15 100 %

Grafik 12

Ketrampilan dalam menyelesaikan tugas

Jawaban kordinator mengenai responden tentang “Keterampilan dalam menyelesaikan tugas”, tanggapan yang paling banyak yaitu baik adalah 7 orang (53.34%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.13

Kesungguhan dalam melaksanakan tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 4 26.66

2 Baik 6 40

3 Cukup 3 20

4 Kurang 2 13.34

5 Sangat kurang

Jumlah 15 100 %

4

7 3

1

Sangat baik

Baik

Cukup

Kurang

[image:53.595.118.515.118.258.2]Grafik 13

Kesungguhan dalam melaksanakan tugas

[image:54.595.118.510.390.709.2]Jawaban kordinator mengenai responden tentang “Kesungguhan dalam menyelesaikan tugas”, tanggapan yang paling banyak yaitu baik adalah 7 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

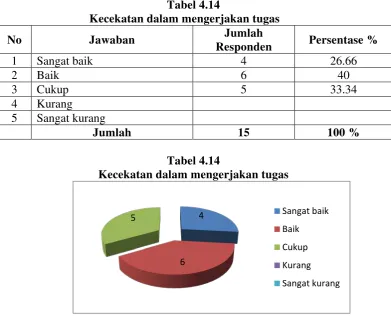

Tabel 4.14

Kecekatan dalam mengerjakan tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 4 26.66

2 Baik 6 40

3 Cukup 5 33.34

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

Tabel 4.14

Kecekatan dalam mengerjakan tugas 4

6 3

2 Sangat baik

Baik

Cukup

Kurang

Sangat kurang

4

6

5 Sangat baik

Baik

Cukup

Kurang

Jawaban kordinator mengenai responden tentang “Kecekatan dalam menyelesaikan tugas”, tanggapan yang paling banyak yaitu baik adalah 6 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.15

Daya guna dan hasil guna

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 3 20

2 Baik 6 40

3 Cukup 5 33.34

4 Kurang 1 6.66

5 Sangat kurang

Jumlah 15 100 %

Grafik 15

Daya guna dan hasil guna

[image:55.595.117.515.620.758.2]Jawaban kordinator mengenai responden tentang “Daya guna dan hasil guna”, tanggapan yang paling banyak yaitu baik adalah 6 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

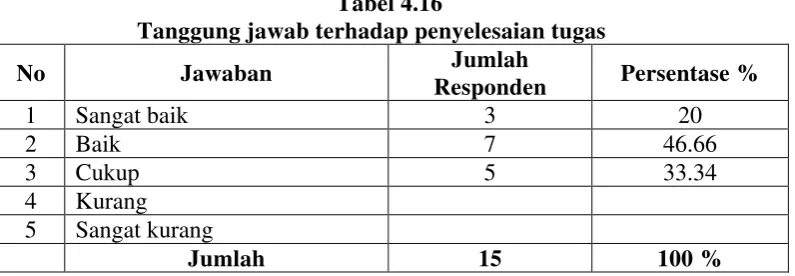

Tabel 4.16

Tanggung jawab terhadap penyelesaian tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 3 20

2 Baik 7 46.66

3 Cukup 5 33.34

4 Kurang

3

6 5

1 Sangat baik

Baik

Cukup

Kurang

Grafik 16

Tanggung jawab terhadap penyelesaian tugas

Jawaban kordinator mengenai responden tentang “Tanggung jawab terhadap penyelesaian tugas”, tanggapan yang paling banyak yaitu baik adalah 7 orang (46.66%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.17

Memikul resiko (kesadaran dan tindakan karyawan dalam menanggung resiko terhadap hasil kerjanya)

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 3 20

2 Baik 6 40

3 Cukup 5 33.34

4 Kurang 1 6.66

5 Sangat kurang

Jumlah 15 100 %

3

7

5 Sangat baik

Baik

Cukup

Kurang

[image:56.595.117.515.424.579.2]Grafik 17

Memikul resiko (kesadaran dan tindakan karyawan dalam menanggung resiko terhadap hasil kerjanya

Jawaban kordinator mengenai responden tentang “Memikul resiko”, tanggapan yang paling banyak yaitu baik adalah 6 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.18

Keikhlasan dalam melaksanakan tugas

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 6 40

2 Baik 8 53.34

3 Cukup 1 6.66

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

3

6 5

1

Sangat baik

Baik

Cukup

Kurang

[image:57.595.115.514.441.577.2]Grafik 18

Keikhlasan dalam melaksanakan tugas

Jawaban kordinator mengenai responden tentang “Keikhlasan dalam melaksanakan tugas”, tanggapan yang paling banyak yaitu baik adalah 8 orang (53.34%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.19

Kemampuan kerja bersama-sama

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 6 40

2 Baik 7 46.64

3 Cukup 2 13.33

4 Kurang 5 Sangat kurang

Jumlah 15 100 %

6

8

1

Sangat baik

Baik

Cukup

Kurang

[image:58.595.116.514.460.601.2]Grafik 19

Kemampuan kerja bersama-sama

Jawaban kordinator mengenai responden tentang “Kemampuan kerja bersama sama”, tanggapan yang paling banyak yaitu baik adalah 7 orang (46,64%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

Tabel 4.20

Penerimaan terhadap keputusan yang telah diambil

No Jawaban Jumlah

Responden Persentase %

1 Sangat baik 3 20

2 Baik 5 33.34

3 Cukup 6 40

4 Kurang 1 6.66

5 Sangat kurang

Jumlah 15 100 %

Grafik 20

Penerimaan terhadap keputusan yang telah diambil 6

7

2 Sangat baik

Baik

Cukup

Kurang

Sangat kurang

3

5 6

1 Sangat baik

Baik

Cukup

Kurang

[image:59.595.139.515.413.725.2]Jawaban kordinator mengenai responden tentang “Penerimaan terhadap keputusan yang telah diambil”, tanggapan yang paling banyak yaitu cukup adalah 6 orang (40%), tanggapan paling sedikit yaitu sangat kurang adalah 0 orang (0%).

4.3 Pembahasan

4.3.1 Uji Validitas

Program yang digunakan untuk menguji validitas dan reabilitas instrument adalah program computer Statistical Program for Social Science (SPSS) versi 17.0 yang terdiri dari uji validitas dan reabilitas. Dari daftar 52 daftar pernyataan (questioner) yang dijawab dan dikembalikan responden, peneliti menginput nilai-nilainya untuk bahan pengujian.

Untuk mengetahui kelayakan dan tingkat kepercayaan instrument dari angket/kuisioner yang digunakan dalam penelitian ini maka digunakan Uji Validitas dan Uji Reabilitas yaitu untuk mengetahui apakah instrument angket yang dipakai untuk penelitian cukup layak digunakan dan dapat dipercaya sehingga mampu menghasilkan data yang akurat sesuai dengan tujuan ukurnya.

[image:60.595.115.510.627.754.2]4.3.1.1Sebelum Merger dan Akuisisi Tabel 4.21

Hasil Uji Validitas Sebelum Merger dan Akuisisi Item

Pertanyaan r-hitung r-tabel Keterangan

1 0,733 0,514 Valid

2 0,576 0,514 Valid

3 0,557 0,514 Valid

4 0,541 0,514 Valid

6 0,595 0,514 Valid

7 0,618 0,514 Valid

8 0,502 0,514 Valid

9 0,593 0,514 Valid

10 0,658 0,514 Valid

Sumber: Data Penelitian SPSS (Diolah)

Jika r hitung > r tabel maka pertanyaan atau indikator tersebut dinyatakan valid, demikian sebaliknya bila r hitung < r tabel maka pertanyaan atau indikator tersebut dinyatakan tidak valid.

Tabel 4.22

Hasil Uji Validitas Setelah Merger dan Akuisisi Item

Pertanyaan r-hitung r-tabel Keterangan

1 0,635 0,514 Valid

2 0,344 0,514 Valid

3 0,399 0,514 Valid

4 0,603 0,514 Valid

5 0,430 0,514 Valid

6 0,429 0,514 Valid

7 0,544 0,514 Valid

8 0,598 0,514 Valid

9 0,668 0,514 Valid

10 0,689 0,514 Valid

Sumber: Data Penelitian SPSS (Diolah)

Jika r hitung > r tabel maka pertanyaan atau indikator tersebut dinyatakan valid, demikian sebaliknya bila r hitung < r tabel maka pertanyaan atau indikator tersebut dinyatakan tidak valid.

4.3.2 Uji Reabilitas

menggunakan rumusan Cronbach Alpha. dikatakan reliable bila hasil Alpha> 0.5, hasilnya seperti ditunjukkan dalam tabel berikut ini :

Tabel 4.23

Hasil Uji Reliabilitas X1,X2, dan Y

Variabel Nilai Reliabilitas Status

Sebelum Merger dan Akusisi 0.780 Reliable

Setelah Merger dan Akusisi 0.658 Reliable

Kinerja karyawan 0.749 Reliable

Sumber : Data Penelitian (Diolah)

Nilai reabilitas instrument diatas menunjukkan tingkat reliabilitas instrument penelitian variabel Sebelum Merger dan Akusisi (X1), Sebelum Merger dan Akusisi (X2) dan Kinerja karyawan (Y) sudah baik karena mendekati 1 (> 0.60).

4.3.2.1Pengujian Hipotesis

4.3.2.1.1 Pengujian hipotesis secara parsial

4.3.2.1.2 Hubungan Sebelum Merger dan Akusisi terhadap kinerja karyawan

Dalam pengujian ini penguji menggunakan korelasi sederhana untuk mengetahui dampak antara pengawasan terhadap kinerja karyawan sebagai berikut:

Tabel 4.24 Koefisien korelasi Model Summary Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .469a .220 .202 2.68463

[image:62.595.171.490.601.699.2]Berdasarkan tabel diatas terlihat bahwa nilai koefisien korelasinya (rxy) sebesar 0.469, r tabel dengan α = 5% jadi r hitung sebesar 0.220. Tampak adanya dampak merger dan akuisisi terhadap kinerja karyawan pada perusahaan food and baverage yang terdaftar di bursa efek Indonesia. Sedangkan R-Square adalah 0.220 atau sekitar 22%. Dapat dijelaskan secara praktis bahwa sebelum Merger dan Akusisi (X1) terhadap variabel Y (Kinerja karyawan) adalah 22%, disebabkan oleh variabel lain yang tidak diteliti.

Selanjutnya nilai perhitungan koefisen korelasi (rxy) akan diuji tingkat signifikannya dengan uji t. hipotesis persialnya adalah sebagai berikut:

Kriteria pengujian hipotesis:

Ho: ρ = 0 = (Tidak ada dampak signifikan Sebelum Merger dan Akusisi

terhadap kinerja karyawan)

Ho : ρ # 0 = (Ada dampak signifikan Sebelum Merger dan Akusisi terhadap

[image:63.595.115.514.513.666.2]kinerja karyawan)

Tabel 4.25 Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 26.502 4.347 6.096 .000

Sebelum Merger dan Akusisi (X1)

.376 .106 .469 3.560 .001 a. Dependent Variable: Kinerja (Y)

ada dampak signifikan antara Sebelum Merger dan Akusisi terhadap kinerja karyawan.

4.3.2.1.3 Hubungan Setelah Merger dan Akusisi terhadap kinerja karyawan

[image:64.595.149.466.307.430.2]Dalam pengujian ini peneliti menggunakan korelasi sederhana untuk mengetahui dampak antara Sebelum Merger dan Akusisi terhadap kinerja karyawan sebagai berikut:

Tabel 4.26 Koefisien korelasi Model Summary Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .470a .221 .204 2.68199

a. Predictors: (Constant), Sebelum Merger & Akusisi (X2)

Berdasarkan tabel diatas terlihat bahwa nilai koefisien korelasinya (rxy) sebesar 0.470, r tabel dengan α = 5% sebesar 0.221, jadi r hitung > r tabel. Tampak adanya dampak disiplin kerja terhadap kinerja karyawan. Sedangkan R-Square adalah 0.221 atau sekitar 22,10%. Secara praktis dapat dijelaskan bahwa Setelah Merger dan Akusisi (X2) terhadap variabel Y (Kinerja karyawan) adalah 22,10%, didampaki oleh variabel lain yang tidak diteliti.

Selanjutnya nilai perhitungan koefisen korelasi (rxy) akan diuji tingkat signifikannya dengan uji t. hipotesis persialnya adalah sebagai berikut:

Kriteria pengujian hipotesis:

Ho: ρ = 0 = (Tidak ada dampak signifikan Setelah Merger dan Akusisi

Ho : ρ # 0 = (Ada dampak signifikan Sebelum Merger dan Akusisi terhadap

[image:65.595.112.520.166.339.2]kinerja karyawan)

Tabel 4.27 Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 22.518 5.439 4.140 .000

Setelah Merger dan Akusisi (X2)

.464 .130 .470 3.576 .001

a. Dependent Variable: Kinerja (Y)

Dari nilai t-hitung diperoleh nilai sebesar 3,576, sesuai dengan kriteria pengujian krena nilai t-tabel (2,01) < t-hitung (3,576) maka H0 ditolak. Artinya ada dampak signifikan antara Sebelum Merger dan Akusisi terhadap kinerja karyawan.

4.3.3 Pengujian secara serempak (Parsial)

4.3.3.1Hubungan Sebelum Merger dan Akusisi dan Sebelum Merger dan Akusisi terhadap kinerja karyawan

Dalam pengujian ini peneliti menggunakan korelasi berganda untuk mengetahui dampak antara Sebelum Merger dan Akusisi terhadap kinerja karyawan sebagai berikut:

Tabel 4.28 Koefisien korelasi Model Summary Model R R Square

Adjusted R Square

[image:65.595.149.467.653.753.2]Model Summary Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .582a .339 .309 2.49887

a. Predictors: (Constant), Setelah