commit to user

i

PENGARUH

EARNINGS MANAGEMENT, ECONOMIC VALUE

ADDED,

UKURAN PERUSAHAAN DAN

CORPORATE

GOVERNANCE

TERHADAP

CREATED SHAREHOLDER VALUE

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

ARIO ADI NUGROHO NIM. F0304036

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

HALAMAN MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan” (QS. A Lam Nasyrah : 6)

“Hai sekalian orang-orang yang beriman, mintalah pertolongan (kepada Allah) dengan sabar dan sholat, sesungguhnya Allah bersama orang-orang

yang sabar.”

(QS. Al. Baqarah : 153)

commit to user

v

HALAMAN PERSEMBAHAN

Kan ku persembahan karya kecilku ini untuk:

Allah SWT atas karunia dan kemurahan hatiNya

yang telah melimpahkan ilmu pengetahuan yang tiada terkira nilainya

Bapak & Ibuku yang paling aku cintai

terima kasih doa, bimbingan, dan kasih sayangnya kepada ananda

Teman-teman tersayang yang tidak bosan-bosannya

memberikan dukungan & semangatnya

commit to user

vi

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, sumber dari segala ilmu

pengetahuan yang telah melimpahkan kasih karunia-Nya dan menyertai penulis

sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini disusun dalam

rangka memenuhi salah satu persyaratan untuk mencapai gelar Sarjana Ekonomi di

Universitas Sebelas Maret.

Pada kesempatan ini, penulis menyampaikan ucapan terimakasih yang

tulus kepada semua pihak yang telah memberikan bimbingan dan bantuan selama

perkuliahan sehingga selesainya skripsi ini, terutama kepada:

1. Allah SWT, yang telah memberikan rahmat dan hidayah-Nya, sehingga

penulis dapat menyelesaikan skripsi.

2. Bapak Prof. Dr. Bambang Sutopo, M.Com,Ak., selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Jaka Winarna M.Si,Ak, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Prof. Dr. Rahmawati, M.Si, Ak, selaku dosen pembimbing yang telah

memberikan bimbingan, perhatian, dan pengarahan yang sangat berharga

bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Eko Arief Sudaryono, M.Si, Ak, selaku ketua dan ibu Dra.

commit to user

vii

6. Semua dosen, staff perpustakaan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta, yang telah banyak memberikan andil selama penulis

menimba ilmu hingga akhirnya tertuang dalam penulisan skripsi ini.

7. Kedua orang tuaku, Bapak Soemartono & Ibu Maya yang selalu

memberikan nasehat dan dukungannya serta tidak henti-hentinya

memberikan doanya untukku.

8. Bowo, Mono, Dodi, Akin, Irfan, Kates, Agus, dan teman-teman akuntansi

2006 yang telah memberikan dorongan dan motivasi sehingga penulis

dapat menyelesaikan skripsi ini.

9. Dinar, Selly, Icha, Veni, Kartika, Dika, Reni, Helga yang telah mengisi

warna dalam hidupku.

10. Semua pihak yang telah membantu selesainya skripsi ini yang tidak dapat

penulis sebutkan satu-satu.

Penulis menyadari sepenuhnya, bahwa skripsi ini masih jauh dari

sempurna, karena keterbatasan pengetahuan dan pengalaman yang dimilki oleh

penulis. Oleh karena itu, segala kekurangan dan kesalahan yang terdapat dalam

skripsi ini sepenuhnya merupakan tanggung jawab penulis.

Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi

semua pihak di kemudian hari.

Penulis, September 2010

commit to user

viii

DAFTAR ISI

HALAMAN SAMPUL DEPAN ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

E. Sistematika Penuliasan... 10

BAB II TINJAUAN PUSTAKA A. Teori Keagenan ... 12

B. Manajemen Laba ... 13

commit to user

ix

2. Bentuk Manajemen Laba ... 15

C. Corporate Governance ... 17

D. Economic Value Added (EVA) ... 22

E. Created Shareholder Value (CSV) ... 23

F. Firm Size (Ukuran Perusahaan) ... 24

G. Review Penelitian dan Hipotesis ... 24

1. Pengaruh Earning Management Terhadap Created Shareholder Value ... 24

2. Pengaruh Corporate Governance Terhadap Created Shareholder Value ... 26

3. Pengaruh Economic Value Added Terhadap Creatad Shareholder Value ... 28

4. Pengaruh Ukuran Perusahaan (Firm Size) Terhadap Created Shareholder Value ... 32

5. Kerangka Teoritis ... 33

BAB III METODA PENELITIAN A. Data Penelitian ... 34

B. Sampel Penelitian ... 34

C. Variabel Penelitian ... 35

1. Variabel Dependen ... 35

2. Variabel Independen ... 36

commit to user

x

1. Pengujian Asumsi Klasik ... 40

2. Pengujian Regresi Berganda ... 43

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data ... 45

B. Analisis Deskriptif ... 45

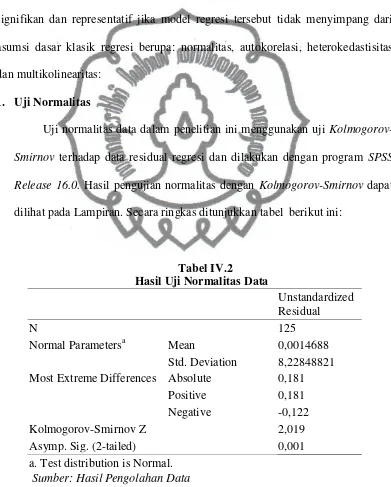

C. Pengujian Asumsi Klasik ... 48

1. Pengujian Normalitas ... 48

2. Pengujian Multikolienaritas ... 49

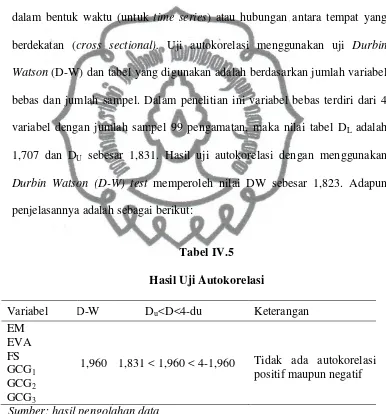

3. Pengujian Autokorelasi ... 51

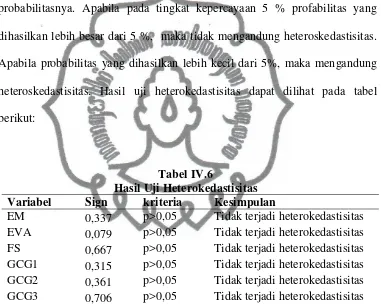

4. Pengujian Heterokedastisitas ... 52

D. Pengujian Hipotesis ... 53

1. Pengujian Parameter Regresi Simultan (Signifikansi-F) ... 55

2. Pengujian Koefisien Determinasi (R2) ... 56

E. Pembahasan Hasil Penelitian ... 56

BAB V PENUTUP A. Kesimpulan ... 62

B. Keterbatasan Penelitian ... 63

C. Implikasi ... 64

D. Saran ... 65

commit to user

xi

DAFTAR TABEL

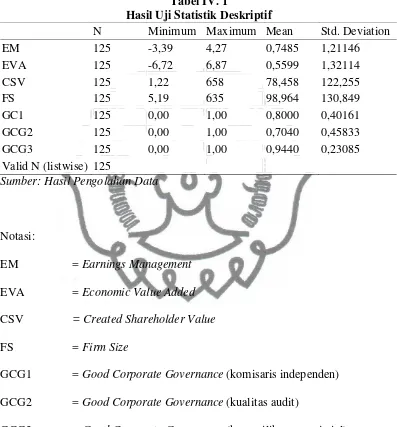

Tabel IV. 1 Hasil Uji Statistik Deskriptif ... 46

Tabel IV. 2 Hasil Uji Normalitas Data... 48

Tabel IV. 3 Hasil Uji Normalitas Data Setelah Outlier ... 49

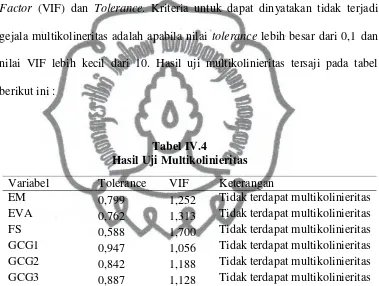

Tabel IV. 4 Hasil Uji Multikolinieritas ... 50

Tabel IV. 5 Hasil Uji Autokorelasi ... 51

Tabel IV. 6 Hasil Uji Heterokedastisitas... 52

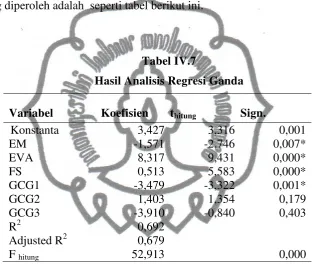

Tabel IV. 7 Hasil Analisis Regresi Ganda ... 53

commit to user

xii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel ... 71

Lampiran 2 Statistik Deskriptif ... 72

Lampiran 3 Hasil Uji Normalitas Sebelum Outlier (i) ... 72

Lampiran 3 Hasil Uji Normalitas Setelah Outlier (ii) ... 73

Lampiran 4 Hasil Uji Heterokedastisitas ... 73

Lampiran 5 Hasil Uji Hipotesis dan Multikolinieritas ... 76

commit to user

ABSTRAK

PENGARUH EARNINGS MANAGEMENT, ECONOMIC VALUE ADDED,

UKURAN PERUSAHAAN DAN CORPORATE GOVERNANCE

TERHADAP CREATED SHAREHOLDER VALUE

Ario Adi Nugroho NIM: F0304036

Penelitian ini dilakukan dengan tujuan untuk memperoleh bukti empiris terkait pengaruh earning management, economic value added, firm size, dan corporate

governance terhadap created shareholder value pada perusahaan terdaftar di Bursa

Efek Indonesia. Untuk tujuan tersebut, penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Sampel dipilih dengan menggunakan purposive sampling method dan diperoleh 125 perusahaan. Penelitian ini menggunakan alat analisis data multiple regression dengan bantuan software

komputer untuk statistik SPSS versi 16.00.

Pengujian data yang dilakukan meliputi uji asumsi klasik sebagai prasyarat uji regresi berganda dan menujukkan bahwa data penelitian terbebas dari asumsi klasik baik normalitas data, autokorelasi, multikolinieritas maupun heteroskedasisitas. Pengujian hipotesis dengan regresi berganda memperoleh hasil bahwa earning

management, economic value added, firm size dan corporate governance yang

dinyatakan dengan komisaris independen berpengaruh terhadap created shareholder

value. Sementara itu, hasil pengujian juga menunjukkan bahwa corporate governace

yang dinyatakan dengan kualitas audit dan kepemilikan manjerial tidak berpengaruh terhadap created shareholder value. Berdasar hasil pengujian ini dapat disimpulkan bahwa hipotesis pertama, kedua dan ketiga dalam penelitian ini diterima. Sementara itu, hipotesis keempat diterima untuk corporate governance yang dinyatakan dengan komisaris independen, tetapi hipotesis keempat ditolak untuk corporate governance

yang dinyatakan dengan kualitas audit dan kepemilikan manajerial.

Penelitian ini mempunyai keterbatasan yaitu; menggunakan empat varaibel independen, menggunakan tiga ukuran corporate governance, menggunakan periode penelitian lima tahun dan tidak memisahkan sampel penelitian berdasarkan sektor industri yang dengan keterbatasan penelitian tersebut kemungkinan dapat berpengaruh pada hasil penelitian.

Kata Kunci: earning management, economic value added, corporate governance,

commit to user ABSTRACT

THE INFLUENCE OF EARNINGS MANAGEMENT, ECONOMIC VALUE ADDED, FIRM SIZE, AND CORPORATE GOVERNANCE OF THE

CREATED SHAREHOLDER VALUE

Ario Adi Nugroho NIM: F0304036

The study was conducted to obtain empirical evidence relating the influence of earnings management, economic value added, firm size, and corporate governance of the created shareholder value in companies listed in Indonesia Stock Exchange. For this purpose, this study used the population throughout the company listed in the Indonesian Stock Exchange. The sample was selected using purposive sampling method and obtained 125 companies. This research uses tools of data analysis multiple regression with the aid of computer software for statistical SPSS version of 16.00.

The testing data performed covers classical assumption as a prerequisite test regression and showed that data was free from classical assumptions both normality data, autocorrelation, multicollinearity and heteroskedasisitas. Testing the hypothesis with multiple regression result that earnings management, economic value added, firm size, and corporate governance that are stated with the commissioners created an independent effect on shareholder value. Meanwhile, test results also showed that corporate governance expressed by the ownership of audit quality and manajerial no effect on the created shareholder value. Based on these test results can be concluded that the first hypothesis, the second and third in this study received. Meanwhile, the fourth hypothesis is accepted for corporate governance that is indicated by an independent commissioner, but the fourth hyphothesis is rejected for corporate governance that are stated with the quality auditing and managerial ownership.

The study has limitations, they are: using the four independent variable, using three sizes of corporate governance, using a five-year research period and not separating the sample based on industry sectors with the limitations of such research could possibly affect the results of research.

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Laporan keuangan merupakan bagian utama dalam pelaporan keuangan

yang dapat dijadikan sarana penting untuk mengkomunikasikan informasi kepada

pihak–pihak yang berkepentingan terhadap perusahaan baik pihak internal

(manajer, karyawan) maupun pihak eksternal (pemegang saham, investor, dan

pemerintah). Laporan keuangan juga merupakan sarana untuk

mempertanggungjawabkan apa yang dilakukan oleh manajemen atas sumber daya

pemilik (Belkaoui, 1993). Laporan keuangan bertujuan untuk memberikan

informasi kepada pemakai laporan agar dapat membantu menterjemahkan

aktivitas ekonomi dari suatu perusahaan dan untuk menilai posisi keuangan

perusahaan serta dipakai sebagai salah satu parameter untuk mengukur kinerja

keuangan perusahaan, oleh karena itu laporan keuangan menjadi perhatian utama

bagi penggunanya untuk mengambil keputusan, seiring dengan kegunaan dari

laporan keuangan tersebut maka laporan keuangan harus disajikan dengan benar

sesuai dengan standar pelaporan yang berlaku.

Menurut Healy dan Palepu dalam Utami (2005), ada tiga kondisi yang

menyebabkan komunikasi melalui laporan keuangan tidak sempurna dan tidak

transparan, yaitu: (1) dibandingkan dengan investor, manajer memiliki informasi

commit to user

2

manajer tidak selalu selaras dengan kepentingan investor, dan (3)

ketidaksempurnaan dari aturan akuntansi dewan audit.

Laporan keuangan menjadi alat utama bagi perusahaan untuk

menyampaikan informasi keuangan mengenai pertanggungjawaban pihak

manajemen (Schipper dan Vincent, 2003 dalam Boediono, 2005). Penyampaian

informasi melalui laporan keuangan tersebut perlu dilakukan untuk memenuhi

kebutuhan pihak–pihak internal maupun eksternal yang kurang memiliki

wewenang untuk memperoleh informasi yang mereka butuhkan dari sumber

langsung perusahaan.

Dapat dinyatakan dalam kerangka konseptual Financial Accounting

Standard Boards (FASB) bahwa tujuan laporan keuangan adalah untuk

memberikan informasi yang berguna untuk kepentingan bisnis. Laporan keuangan

merupakan salah satu sumber informasi yang secara formal wajib dipublikasikan

sebagai sarana pertanggungjawaban pihak manajemen terhadap pengelolaan

sumber daya pemilik. Laporan keuangan diharapkan dapat memberikan informasi

kepada para investor dan kreditor dalam mengambil keputusan yang berkaitan

dengan investasi dana mereka. Laporan keuangan juga menunjukkan kinerja

manajemen dan merupakan sumber untuk mengevaluasi kinerja manajemen itu

sendiri.

Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan ekuitas

yang disusun berdasarkan akrual (accrual basis), dan laporan arus kas yang

disusun berdasarkan kas (cashbasis). Dalam penyusunan laporan keuangan, dasar

commit to user

3

keuangan perusahaan secara riil, namun di sisi lain penggunaan dasar akrual dapat

memberikan keleluasaan kepada pihak manajemen dalam memilih metode

akuntansi selama tidak menyimpang dari aturan Standar Akuntansi Keuangan

yang berlaku. Dari laporan keuangan tersebut, salah satu parameter yang

digunakan untuk menilai kinerja manajemen adalah laba.

Menurut PSAK Nomor 1, informasi dapat dikendalikan di masa depan,

menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan

pertimbangan tentang efektivitas perusahaan dalam memanfaatkan pertambahan

sumber dayanya. Bagi pemilik saham dan/ investor, laba berarti peningkatan nilai

ekonomis (wealth) yang akan diterima melalui pembagian dividen. Laba juga

digunakan sebagai alat untuk mengukur kinerja manajemen perusahaan selama

periode tertentu yang pada umumnya menjadi perhatian pihak – pihak tertentu

terutama dalam menaksir kinerja atas pertanggungjawaban manajemen dalam

pengelolaan sumber daya yang dipercayakan kepada mereka, serta dapat

dipergunakan untuk memperkirakan prospeknya di masa depan. Dengan adanya

alasan tersebut akan mendorong timbulnya praktik manajemen laba.

Ketika pada suatu kondisi di mana pihak manajemen tidak berhasil

mencapai target laba yang ditentukan, maka manajemen akan memanfaatkan

fleksibilitas yang diperbolehkan oleh Standar Akuntansi Keuangan dalam

menyusun laporan keuangan untuk memodifikasi laba yang dilaporkan.

Manajemen termotivasi untuk memperlihatkan kinerja yang baik dalam

menghasilkan nilai atau keuntungan maksimal bagi perusahaan sehingga

commit to user

4

memberikan informasi laba lebih baik. Fleksibilitas manajemen untuk

memanajemen laba dapat dikurangi dengan menyediakan informasi yang lebih

berkualitas bagi pihak luar.

Scott (2003) menyatakan bahwa manajemen laba merupakan pemilihan

kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara

ilmiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

Sementara itu, menurut Copeland dalam Utami (2005), manajemen laba

mencakup usaha manajemen untuk memaksimumkan atau meminimumkan laba,

termasuk perataan laba sesuai dengan keinginan manajemen.

Fischer dan Rosenzweig (1995) dalam Achmad dan Subekti (2007)

menyatakan, manajemen laba merupakan tindakan manajer untuk meningkatkan

(menurunkan) laba yang dilaporkan saat ini dari suatu unit yang menjadi tanggung

jawab manajer tanpa mengkaitkan dengan peningkatan (penurunan) profitabilitas

ekonomi jangka panjang.

Dasar akrual (accrual basis) harus dipegang oleh pihak manajemen dalam

menyusun laporan keuangan termasuk dalam melaporkan laba. Akuntansi akrual

terdiri dari Discretionary Accruals dan Non Discretionary Accruals.

Discretionary Acrruals merupakan akrual yang ditentukan manajemen

(management determined). Manajer dapat memilih kebijakan dalam hal metode

dan estimasi akuntansi. Discretionary Accruals juga memberi kebebasan kepada

manajemen untuk menentukan jumlah transaksi akrual secara fleksibel. Penentuan

commit to user

5

persediaan, menurunkan hutang dagang, dan hutang akrual merupakan contoh

Discretionary Accruals.

Non Discretionary Accruals merupakan akrual yang ditentukan atas

kondisi ekonomi (economically determined). Non Discretionary Accruals juga

berarti transaksi yang dicatat dengan menggunakan satu prosedur, apabila

prosedur tersebut dipilih maka manajemen diharapkan konsisten dalam

menggunakan prosedur yang telah dipilih. Total akrual dari sebuah perusahaan

merupakan proksi dari kebijakan akuntansi akrual yang mengarah pada tindakan

manajemen laba. Hal ini karena kebijakan yang terkait dengan akrual sering

digunakan oleh manajemen untuk mempengaruhi laba yang dilaporkan sehingga

sulit untuk dideteksi. Oleh karena itu, banyak peneliti yang melakukan

pendeteksian terhadap manajemen laba menggunakan total akrual sebagai proksi

dari manajemen laba.

Teori agensi memberikan pandangan bahwa masalah earnings

management dapat diminimumkan dengan pengawasan sendiri melalui good

corporate governance. Praktik earnings management oleh manajemen dapat

diminimumkan melalui mekanisme monitoring untuk menyelaraskan (alignment)

perbedaan kepentingan pemilik dan manajemen antara lain dengan; (1)

memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership) (Jensen Meckling, 1976); (2) kepemilikan saham oleh institusional

karena mereka dianggap sebagai sophisticated investor dengan jumlah

kepemilikan yang cukup signifikan dapat memonitor manajemen yang berdampak

commit to user

6

dan Mas’ud, 2003); (3) peran monitoring yang dilakukan dewan komisaris

independen (Barnhart & Rosenstein, 1998); (4) kualitas audit yang dilihat dari

peran auditor yang memiliki kompetensi yang memadai dan bersikap independen

sehingga menjadi pihak yang dapat yang dapat memberikan kepastian terhadap

integritas angka–angka akuntansi yang dilaporkan manajemen (Mayangsari,

2003).

Praktik corporate governance memiliki hubungan yang signifikan

terhadap earnings management seperti penelitian yang dilakukan Watfield et. al.,

1995, Gabrielsen, et. al., 1997, Wedari, 2004, Midiastuty dan Machfoedz, 2003.

Sedangkan menurut Siregar dan Bachtiar, 2004; Darmawati, 2003, tidak terdapat

hubungan yang signifikan antara praktik corporate governance terhadap earnings

management. Konflik keagenan yang mengakibatkan adanya sifat opportunistic

manajemen akan mengakibatkan rendahnya kualitas laba. Rendahnya kualitas laba

akan dapat membuat kesalahan pembuatan keputusan kepada para pemakainya

seperti para investor dan kreditor, sehingga nilai perusahaan akan berkurang.

Berdasarkan uraian tentang praktek earnings management terdapat potensi bahwa

peran corporate governance sebagai pereda praktik earnings management yang

dilakukan manajemen yang bertujuan untuk meningkatkan nilai perusahaan.

Corporate governance yang baik dari suatu perusahaan, harus

mempertimbangkan sebuah jaminan kredibilitas atas keuangannya dan laporan

akuntansinya. Hal ini sesuai dengan survei oleh McKinsey (2002), yang

menunjukkan 15% dari para investor mempertimbangkan corporate governance

commit to user

7

pertumbuhan potensial perusahaan tersebut. Sebuah literatur (Brown and Caylor,

2005; Durnev and Kim, 2005; dan Drobetz et. al., 2004) menyarankan bahwa

corporate governance yang baik harus dapat menunjukkan kearah pengembalian

saham yang lebih tinggi dan sebagai konsekuensi, penilaian perusahaan akan lebih

tinggi.

Dalam perspektif teori agensi, agen yang risk adverse dan cenderung

mementingkan dirinya sendiri akan mengalokasikan resources (berinvestasi) dari

investasi yang tidak meningkatkan nilai perusahaan ke alternatif investasi yang

lebih menguntungkan. Permasalahan agensi akan mengindikasikan bahwa nilai

perusahaan akan naik apabila pemilik perusahaan bisa mengendalikan perilaku

manajemen agar tidak menghamburkan resources perusahaan dalam bentuk

investasi yang tidak layak. Corporate Governance merupakan suatu sistem yang

mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan

meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian,

penerapan Good Corporate Governance (GCG) dipercaya dapat meningkatkan

nilai perusahaan.

Economic Value Added (EVA) memfokuskan pada efektivitas manajerial

dalam satu tahun tertentu. Economic Value Added (EVA) memberikan tolak ukur

yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada

pemegang saham. Oleh karena itu, jika manajer memfokuskan pada Economic

Value Added (EVA), maka hal ini akan membantu memastikan bahwa mereka

beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang

commit to user

8

perusahaan secara keseluruhan, sehingga Economic Value Added (EVA)

memberikan dasar yang berguna dalam menentukan kompensasi manajemen pada

semua tingkatan. Sehingga saat ini banyak perusahaan yang menggunakan

Economic Value Added (EVA) sebagai dasar utama untuk menentukan

kompensasi manajemen dan nilai perusahaan.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Ali

dan Seboui (2006) yang menguji pengaruh Earning Management dan Corporate

Governance terhadap Economic Value Added (EVA) dan Created Shareholder

Value (CSV), dengan menambahkan variabel Ukuran Perusahaan sebagaimana

digunakan Herawaty (2008), maka penelitian ini menguji pengaruh Earning

Management, Corporate Governance, Ukuran Perusahaan, dan Economic Value

Added (EVA) terhadap Created Shareholder Value (CSV).

B. PERUMUSAN MASALAH

Berdasarkan beberapa penjelasan di atas dan beberapa penelitian

sebelumnya, maka masalah yang hendak dijawab melalui penelitian ini adalah:

a. Apakah Earning Management mempunyai pengaruh terhadap Created

Shareholder Value (CSV)?

b. Apakah Corporate Governance mempunyai pengaruh terhadap

Created Shareholder Value (CSV)?

c. Apakah Ukuran Perusahaan mempunyai pengaruh terhadap Created

commit to user

9

d. Apakah Economic Value Added (EVA) mempunyai pengaruh terhadap

Created Shareholder Value (CSV)?

C. TUJUAN PENELITIAN

Tujuan yang hendak dicapai dalam penelitian ini adalah seperti berikut ini.

a. Memperoleh bukti empiris terkait pengaruh Earning Management

terhadap Created Shareholder Value (CSV).

b. Memperoleh bukti empiris terkait pengaruh Corporate Governance

terhadap Created Shareholder Value (CSV).

c. Memperoleh bukti empiris terkait pengaruh Ukuran Perusahaan

terhadap Created Shareholder Value (CSV).

d. Memperoleh bukti empiris terkait pengaruh Economic Value Added

(EVA) terhadap Created Shareholder Value (CSV).

D. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan beberapa manfaat, antara lain:

a. Bagi perusahaan

Para pemakai laporan keuangan dan manajemen perusahaan dapat

lebih memahami pengaruh praktik Corporate Governance dan

Earnings Management yang dilakukan perusahaan dan juga pengaruh

Ukuran Perusahaan dan Economic Value Added (EVA) terhadap

commit to user

10 b. Bagi akademisi

Penelitian ini diharapkan dapat memberikan paradigma baru dan

melengkapi teori yang sudah ada, sehingga dapat memperoleh

permodelan–permodelan praktik Corporate Governance dan Earnings

Management yang secara konseptual berpengaruh terhadap Created

Shareholder Value (CSV) dan juga mengetahui pengaruh dari Ukuran

Perusahaan dan Economic Value Added (EVA) terhadap Created

Shareholder Value (CSV).

E. SISTEMATIKA PENULISAN

Supaya dapat memberikan gambaran yang jelas mengenai laporan

penelitian (skripsi) ini, maka penulisannya akan dibagi dalam lima bab yang

sistematis, sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II Tinjauan Pustaka

Bab ini menguraikan landasan teori, penelitian terdahulu yang

menjadi dasar penelitian, kerangka pemikiran, dan perumusan

hipotesis.

Bab III Metode Penelitian

Bab ini menguraikan metodologi penelitian yang menjelaskan

commit to user

11

sampling, metode pengumpulan data, definisi operasional

variabel dan pengukurannya, serta teknik analisis data.

Bab IV Analisis dan Pembahasan

Bab ini berisi analisis data yang diperoleh dengan menggunakan

alat uji yang sudah disebutkan pada bab sebelumnya. Dari analisa

tersebut kemudian diinterpretasikan, sehingga ditemukan suatu

kesimpulan sebagai hasil penelitian.

Bab V Penutup

Bab ini berisi kesimpulan yang diperoleh dari hasil analis dan

pembahasan yang telah dilakukan, keterbatasan dalam penelitian,

serta saran atau masukan yang perlu diperhatikan dalam

commit to user

12

BAB II

TINJAUAN PUSTAKA

A. Teori Keagenan (Agency Theory)

Perspektif teori agensi yang digunakan merupakan dasar yang digunakan

guna memahami isu corporate governance dan earnings management. Adanya

pemisahan kepemilikan oleh principal dengan pengendalian oleh agent dalam

sebuah organisasi cenderung menimbulkan konflik keagenan diantara principal

dan agent. Jensen dan Meckling (1976), Watts & Zimmerman (1986) menyatakan

bahwa laporan keuangan yang dibuat dengan angka–angka akuntansi diharapkan

dapat meminimalkan konflik diantara pihak–pihak yang berkepentingan. Dengan

laporan keuangan yang dilaporkan oleh agent sebagai pertanggungjawaban

kinerjanya, principal dapat menilai, mengukur, dan mengawasi sampai sejauh

mana agent tersebut bekerja untuk meningkatkan kesejahteraannya dan serta

sebagai dasar pemberian kompensasi kepada agent.

Corporate Governance yang merupakan konsep yang didasarkan pada

teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan

kepada investor bahwa mereka akan menerima return atas dana yang mereka

investasikan. Corporate Governance berkaitan dengan bagaimana investor yakin

bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer

tidak akan mencuri, menggelapkan atau menginvestasikan ke dalam

commit to user

13

ditanamkan oleh investor dan berkaitan dengan bagaimana para investor

mengendalikan para manajer (Sheifer dan Vishny, 1997).

Teori keagenan (agency theory) menekankan pentingnya pemilik

perusahaan atau pemegang saham (principal) menyerahkan pengelolaan

perusahaan kepada tenaga–tenaga profesional (agents) yang lebih mengerti dalam

menjalankan bisnis sehari–hari agar pemilik perusahaan memperoleh keuntungan

yang semaksimal mungkin dengan biaya yang seefisien mungkin. Namun, adanya

keleluasaan pengelola manajemen perusahaan untuk memaksimalkan laba

perusahaan bisa mengarah pada proses memaksimalkan kepentingan pengelolanya

sendiri dengan beban dan biaya yang harus ditanggung oleh pemilik perusahaan.

Manajemen memerlukan jasa pihak ketiga agar pertanggungjawaban keuangan

yang disajikan kepada pihak luar dapat dipercaya, sedangkan pihak luar

perusahaan memerlukan jasa pihak ketiga untuk memperoleh keyakinan bahwa

laporan keuangan yang disajikan oleh manajemen perusahaan dapat dipercaya.

Oleh karenanya, diperlukan peran pihak independen guna menilai kewajaran

laporan keuangan yang dibuat oleh manajemen. Auditor eksternal yang bekerja

independen dari manajemen perusahaan dan akuntan internal bertugas memeriksa

laporan keuangan yang dibuat oleh manajemen dan mengeluarkan pendapat

auditor tentang kewajaran laporan keuangan tersebut serta ketaatannya terhadap

prinsip akuntansi yang berlaku.

commit to user

14

B. Manajemen Laba

1. Definisi Manajemen Laba

Menurut Schipper (1989), manajemen laba merupakan suatu intervensi

dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan

sengaja untuk memperoleh beberapa keuntungan pribadi (sebagai lawan untuk

memudahkan operasi yang netral dari proses tersebut). Scott (2003)

mendefinisikan manajemen laba sebagai pemilihan kebijakan akuntansi oleh

manajer dari Standar Akuntansi Keuangan yang ada dan secara alamiah dapat

memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

Scott (2003) membagi cara pemahaman atas manajemen laba menjadi dua.

Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak

utang, dan political cost (Opportunistic Earnings Management). Kedua, dengan

memandang manajemen laba dari perspektif efficient contracting (Efficient

Earnings Management), dimana manajemen laba memberi manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi

kejadian yang tak terduga untuk keuntungan pihak yang terlibat dalam kontrak.

Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya

melalui manajemen laba, misalnya dengan membuat perataan laba (income

smoothing) dan pertumbuhan laba sepanjang waktu.

Manajemen laba merupakan area yang kontroversial dan penting dalam

akuntansi keuangan. Beberapa pihak yang berpendapat bahwa manajemen laba

commit to user

15

manajemen laba berarti suatu pengurangan dalam keandalan informasi laporan

keuangan. Investor mungkin tidak menerima informasi yang cukup akurat

mengenai laba untuk mengevaluasi return dan risiko portofolionya (Ashari dkk,

1994) dalam Rahmawati (2006).

Suyatmin dan Suwarno (2002) menyatakan bahwa terdapat tiga sasaran

yang dapat dicapai oleh manajer berkaitan dengan praktik manajemen laba, yaitu :

a) Minimisasi beban politis (political cost minimization)

b) Maksimisasi kesejahteraan manajer (manager wealth maximization)

c) Minimisasi beban finansial (minimization of financial cost)

Manajemen laba menurut Mulford dan Comiskey (2002), merupakan

financial numbers game (permainan angka – angka keuangan) yang dilakukan

melalui creative accounting practises akibat adanya kelonggaran flexibility

principles yang dikeluarkan oleh GAAP.

2. Bentuk Manajemen Laba

Bentuk manajemen laba menurut Scott (2003) adalah terdiri: Taking a Bath,

Income Minimization, Income Maximization, dan Income Smoothing.

1. Taking a Bath

Terjadinya taking a bath pada periode stress atau reorganisasi termasuk

pengangkatan CEO baru. Bila perusahaan harus melaporkan laba yang tinggi,

manajer merasa dipaksa untuk melaporkan laba yang tinggi, konsekuensinya

manajer akan menghapus aktiva dengan harapan laba yang akan datang dapat

meningkat. Bentuk ini mengakui adanya beban pada periode mendatang dan

commit to user

16

tidak dapat dihindari pada periode tersebut. Untuk itu, manajemen harus

menghapus beberapa aktiva dan membebankan perkiraan laba mendatang serta

melakukan clear the desk, sehingga laba yang dilaporkan di periode yang akan

datang meningkat.

2. Income Minimization

Bentuk ini hampir sama dengan “taking a bath”, namun lebih sedikit

lunak, yakni dilakukan sebagai alasan politis pada periode laba yang tinggi

dengan mempercepat penghapusan aktiva tetap dan aktiva tak berwujud dan

mengakui pengeluaran – pengeluaran sebagai beban. Pada saat profitabilitas

perusahaan sangat tinggi dengan maksud agar tidak mendapat perhatian secara

politis, kebijakan yang diambil dapat berupa penghapusan atas barang modal dan

aktiva tak berwujud, beban iklan dan pengeluaran untuk Research and

Development, hasil akuntansi untuk beban eksplorasi minyak, gas, dan

sebagainya.

3. Income Maximization

Tindakan atas income maximization bertujuan untuk melaporkan net

income yang tinggi untuk tujuan bonus yang lebih besar. Perusahaan yang

melakukan pelanggaran perjanjian hutang mungkin akan memaksimalkan

pendapatan. Jadi income maximization dilakukan pada saat laba menurun.

4. Income Smoothing

Perataan laba merupakan normalisasi laba yang dilakukan secara sengaja

untuk mencapai trend atau level tertentu. Manurut Beidelman (1973) dalam

commit to user

17

untuk meratakan atau memfluktuasikan tingkat laba sehingga pada saat sekarang

dipandang normal bagi suatu perusahaan.dalam hal ini perataan laba menunjukkan

suatu usaha manajemen perusahaan untuk mengurangi batas–batas yang diijinkan

dalam praktik akuntansi dan prinsip manajemen yang wajar.

C. Corporate Governance

Beberapa konsep tentang corporate governance antara lain yang

dikemukakan oleh Shleifer and Vishny (1997) yang menyatakan corporate

governance berkaitan dengan cara atau mekanisme untuk meyakinkan para

pemilik modal dalam memperoleh return yang sesuai dengan investasi yang telah

ditanam. Iskandar dkk (1999) menyatakan bahwa corporate governance merujuk

pada kerangka aturan dan peraturan yang memungkinkan stakeholders untuk

membuat perusahaan memaksimalkan nilai dan untuk memperoleh return. Selain

itu corporate governance merupakan alat untuk menjamin direksi dan manajer

(atau insider) agar bertindak yang terbaik untuk kepentingan investor luar

(kreditur atau shareholder) (Prowson, 1998).

Menurut Linan (2000) terdapat empat prinsip dasar pengelolaan

perusahaan yang baik. Keempat prinsip tersebut adalah :

1. Keadilan (fairness) yang meliputi : (a) Perlindungan bagi seluruh hak

pemegang saham, (b) Perlakuan yang sama bagi para pemegang

saham.

2. Transparansi (transparancy) yang meliputi: (a) Pengungkapan

commit to user

18

dan diungkapkan sejalan dengan pembukuan yang berkualitas, dan (c)

Penyebaran informasi harus bersifat adil, tepat waktu, dan efisien.

3. Dapat dipertanggungjawabkan (accountability) yang meliputi meliputi

pengertian bahwa: (a) Anggota dewan direksi harus bertindak

mewakili kepentingan perusahaan dan para pemegang saham, (b)

Penilaian yang bersifat independen terlepas dari manajemen, dan (c)

Adanya akses terhadap informasi yang akurat, relevan dan tepat waktu.

4. Pertanggungjawaban (responsibility) meliputi: (a) Menjamin

dihormatinya segala hak pihak-pihak yang berkepentingan, (b) Para

pihak yang berkepentingan harus mempunyai kesempatan untuk

mendapatkan ganti rugi yang efektif atas pelanggaran hak-hak mereka,

(c) Dibukanya mekanisme pengembangan prestasi bagi keikutsertaan

pihak yang berkepentingan, dan (d) Jika diperlukan, para pihak yang

berkepentingan harus mempunyai akses terhadap informasi yang

relevan.

Penelitian mengenai corporate governance menghasilkan berbagai

mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras

dengan kepentingan shareholders. Mekanisme corporate governance dibagi

menjadi dua kelompok, yaitu: (1) Internal mechanism (mekanisme internal)

seperti: komposisi dewan direksi atau komisaris, kepemilikan manajerial, dan

kompensasi eksekutif. (2) External mechanism seperti pengendalian oleh pasar

dan level debt financing. (Barnhart & Rosentein, 1998). Utama (2003) prinsip–

commit to user

19

meminimalkan agency cost dengan mengontrol konflik kepentingan yang

mungkin terjadi antara principal dengan agent; (2) meminimalkan cost of capital

dengan menciptakan sinyal positif kepada para penyedia modal; (3) meningkatkan

citra perusahaan; (4) meningkatkan nilai perusahaan yang dapat dilihat dari cost of

capital yang rendah, dan (5) peningkatan kinerja keuangan dan persepsi

stakeholder terhadap masa depan perusahaan yang lebih baik.

Dengan alasan meningkatkan nilai perusahaan, manajemen melakukan

tindakan oportunis dengan melakukan earnings management. Oleh karena itu

adanya praktik corporate governance di perusahaan akan membatasi earnings

management karena adanya mekanisme pengendalian dalam perusahaan tersebut.

Praktik corporate governance dapat dproksi dengan komisaris independen,

kepemilikan manajerial, dan kepemilikan institusional.

a. Komisaris Independen

Dechow dkk (1996) meneliti bahwa perusahaan memanipulasi laba

lebih besar kemungkinannya apabila memiliki dewan komisaris yang

didominasi oleh manajemen dan lebih besar kemungkinannya

memiliki Chief Executive Officer (CEO) yang merangkap menjadi

chairman of board. Hal ini berarti tindakan memanipulasi akan

berkurang jika struktur dewan direksi berasal dari luar perusahaan. Jika

fungsi independensi dewan direksi cenderung lemah, maka ada

kecenderungan terjadinya moral hazard yang dilakukan oleh para

direktur perusahaan untuk kepentingannya melalui pemilikan perkiraan

commit to user

20

Wedari (2004) yang menyimpulkan bahwa komisaris independen

berpengaruh negatif dan signifikan terhadap discretionary accruals.

Perusahaan yang menyelenggarakan sistem corporate governance

diyakini akan membatasi pengelolaan laba yang oportunis. Oleh sebab

itu, semakin tinggi proporsi komisaris independen, kepemilikan

manajerial, semakin kecil kemungkinan earnings management

dilakukan. Sehingga hubungannya negatif antara corporate

governance dan earnings management ini dapat memperlemah

pengaruh antara earnings management dan nilai perusahaan.

b. Kepemilikan Manajerial

Jensen dan Meckling (1976) menemukan bahwa kepemilikan

manajerial berhasil menjadi mekanisme untuk mengurangi masalah

keagenan dari manajer dengan menyelaraskan kepentingan –

kepentingan manajer dengan pemegang saham. Penelitian mereka

menemukan bahwa kepentingan manajer dengan pemegang saham

eksternal dapat disatukan jika kepemilikan saham oleh manajer

diperbesar sehingga menajer tidak akan memanipulasi laba untuk

kepentingannya. Dalam kepemilikan saham yang rendah, maka

insentif terhadap kemungkinan terjadinya perilaku oportunistik

manajer akan meningkat (Shleifer dan Vishny, 1986). Warfield et. al.,

(1995) dalam penelitiannya yang menguji kepemilikan manajerial

dengan discreationary accrual dan kandungan informasi laba

commit to user

21

dengan discreationary accrual. Demikian halnya penelitian oleh

Midiastuty dan Machfoedz (2003) menyatakan bahwa kepemilikan

manajerial merupakan salah satu mekanisme yang dapat membatasi

perilaku oportunistik manajer dalam bentuk earnings management,

walaupun Wedari (2004) menyimpulkan bahwa kepemilikan

manajerial juga memiliki motif lain. Dalam penelitian ini mengacu

pada teori yang ada yang menyatakan kepemilikan manajerial dapat

berfungsi sebagai mekanisme corporate governance sehingga dapat

mengurangi tindakan manajer dalam memanipulasi laba, hal ini berarti

kepemilikan manajerial berhubungan negatif dengan earnings

management.

c. Kualitas Audit

Penelitian yang dilakukan oleh Becker dkk (1998) menemukan bahwa

klien dari auditor Non Big 4 melaporkan discretionary accrual yang

secara rata-rata lebih tinggi dari yang dilaporkan oleh klien auditor Big

4. Berarti dapat disimpilkan klien dari auditor Non Big 4 cenderung

lebih tinggi dalam melakukan earnings management. Teoh dan Wong

(1993) berargumen bahwa kualitas audit berhubungan positif dengan

kualitas Earnings Respons Coeficient (ERC). Diduga bahwa klien dari

auditor Non Big 4 cenderung lebih tinggi dalam melakukan earnings

management. Hal ini berarti kualitas audit berhubungan negatif dengan

earnings management. Walaupun demikian untuk kasus Indonesia

commit to user

22

tidak menemukan pengaruh signifikan dengan earnings management

yang dilakukan perusahaan.

D. Economic Value Added (EVA)

Economic Value Added (EVA) merupakan salah satu konsep ukuran

kinerja keuangan yang dicetuskan pertama oleh analisis keuangan Stern dan

Stewart dalam usahanya untuk memperoleh jawaban terhadap metoda penilaian

yang lebih baik. Tujuan analisis EVA adalah untuk mengukur kinerja keuangan

suatu perusahaan dan sekaligus memperhatikan kepentingan dan harapan

penyandang dana yaitu kreditur dan pemegang saham. Dengan metoda EVA akan

diperoleh perhitungan ekonomis yang realistis karena EVA dihitung berdasarkan

biaya modal rata–rata tertimbang. Dengan demikian kepentingan kreditur dan

pemegang saham sangat diperhatikan.

Menurut Tandelilin (2001), Economic Value Added (EVA) merupakan

ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah

(value added) bagi perusahaan. Asumsinya jika kinerja manajemen baik atau

efektif (dilihat dari nilai tambah yang diberikan), maka akan tercermin pada

peningkatan harga saham perusahaan. Economic Value Added (EVA) memberikan

tolok ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah

kepada pemegang saham. Oleh karena itu, jika manajer memfokuskan pada

Economic Value Added (EVA) ini akan membantu memastikan bahwa mereka

beroperasi dengan cara konsisten untuk memaksimalkan nilai pemegang saham.

commit to user

23

bertindak seperti halnya pemegang saham, yaitu memilih investasi yang

memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal

sehingga nilai perusahaan dapat dimaksimumkan (Bringham dan Houstan, 2001).

Hal ini jelas sekali bila dibandingkan dengan alat ukur tradisional yaitu: ROE dan

ROA, bahwa pengukur tersebut mengabaikan adanya biaya modal, sehingga sulit

untuk mengetahui apakah suatu perusahaan telah menciptakan nilai atau tidak.

Prinsip EVA memberikan sistem pengukuran yang baik untuk menilai

suatu kinerja dan prestasi keuangan manajemen perusahaan karena EVA

berhubungan langsung dengan nilai pasar sebuah perusahaan. Nilai pasar yang

dimaksud adalah berhubungan dengan harga saham dari suatu perusahaan

dibandingkan dengan rata–rata harga saham yang beredar di pasar (capital

market).

E. Created Shareholder Value (CSV)

Suatu perusahaan menciptakan nilai untuk pemegang saham (shareholder)

ketika pengembalian (return) pemegang saham (shareholder) melebihi biaya

modal (pengembalian/return yang diperlukan untuk ekuitas). Dengan kata lain,

sebuah perusahaan menciptakan nilai dalam satu tahun ketika pengembalian

(return) pemegang saham (shareholder) melebihi harapan. Created Shareholder

Value (CSV) didefinisikan sebagai berikut : CSV = shareholder value added –

(equity market value x Ke). Dimana: shareholder value added = increase in

commit to user

24

conversions. Increase in equity market value = equity market valuet – equity

market valuet1. Ke = return of treasurybonds + required return to equity.

F. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan sebagai salah satu variabel yang termasuk faktor –

faktor spesifik perusahaan telah banyak diujikan dalam berbagai penelitian. Aryati

dan Theresia (2005) menemukan bahwa ukuran perusahaan yang diukur dengan

total aset yang dimiliki berpengaruh signifikan terhadap nilai perushaan.

Wirakusuma (2004); Subekti dan Widiyanti (2004) menunjukkan bahwa ukuran

perusahaan yang semakin besar, maka waktu penyelesaian audit laporan keuangan

semakin pendek. Hal ini dikarenakan adanya dorongan dari manajemen

perusahaan besar untuk mengurangi penundaan audit karena perusahaan besar

cenderung diawasi secara ketat oleh para investor, asosiasi perdagangan, dan

regulator. Di samping itu, perusahaan besar pada umumnya telah memiliki sistem

pengendalian internal yang lebih baik sehingga memudahkan auditor dalam

menyelesaikan pekerjaannya (Subekti dan Widiyanti, 2004). Untuk penelitian di

luar negeri, Owusu – Ansah (2000); Ismail dan Chandler (2006); Dyer dan

Mchugh (1975); Carslaw dan Kaplan (1991); Ashton, Willingham, dan Elliot

(1987) menemukan bahwa semakin besar perusahaan, yang diukur melalui total

commit to user

25

G. Review Penelitian dan Hipotesis

1.Pengaruh Earning Management terhadap Created Shareholder Value

Salah satu cara yang dilakukan manajemen dalam proses penyusunan

laporan keuangan yang dapat mempengaruhi tingkat laba yang ditampilkan adalah

earnings management yang diharapkan dapat meningkatkan Created Shareholder

Value (CSV) pada saat tertentu. Tujuan earnings nanagement adalah

meningkatkan kesejahteraan pihak tertentu walaupun dalam jangka panjang tidak

terdapat perbedaan laba kumulatif perusahaan dengan laba yang dapat

diidentifikasikan sebagai suatu keuntungan (Fischer & Rosenzweig, 1995 dan

Scott, 1997: 294). earnings management yang dilakukan manajemen perusahaan

akan meningkatkan Created Shareholder Value (CSV) lalu kemudian akan turun.

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan

kepada para pemakainya seperti para investor dan kreditor, sehingga Created

Shareholder Value (CSV) akan berkurang.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang. Dibanding pemilik

(pemegang saham) sehingga menimbulkan asimetri informasi. Manajer

diwajibkan memberikan sinyal mengenai kondisi perusahaan kepada pemilik.

Sinyal yang diberikan merupakan cerminan nilai perusahaan melalui

pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan

tersebut penting bagi pengguna eksternal perusahaan karena kelompok itu berada

commit to user

26

Asimetri antara manajemen dan pemilik memberikan kesempatan pada

manajer untuk melakukan manajemen laba guna meningkatkan nilai perusahaan

dan Created Shareholder Value (CSV) pada saat tertentu sehingga dapat

menyesatkan pemilik (pemegang saham) mengenai Created Shareholder Value

(CSV) dan nilai perusahaan sebenarnya. Sloan (1996) menguji sifat kandungan

informasi komponen akrual dan komponen aliran kas apakah terefleksi dalam

harga saham. Terbukti bahwa kinerja laba yang berasal dari komponen akrual

sebagai aktivitas earnings management memiliki persistensi yang lebih rendah

dibanding aliran kas. Laba yang dilaporkan lebih besar dari aliran kas operasi

yang dapat meningkatkan nilai perusahaan dan Created Shareholder Value (CSV)

saat ini.

Atas dasar paparan di atas, maka hipoteisis dalam penelitian ini adalah

seperti berikut ini.

H1: Earning Management mempunyai pengaruh terhadap Created Shareholder

Value (CSV).

2. Pengaruh Corporate Governance terhadap Created Shareholder Value

(CSV)

Dalam perspektif teori agensi, agen yang risk adverse dan cenderung

mementingkan dirinya sendiri akan mengalokasikan resources (berinvestasi) dari

investasi yang tidak meningkatkan nilai perusahaan ke alternatif investasi yang

lebih menguntungkan. Permasalahan agensi akan mengindikasikan bahwa nilai

perusahaan akan naik apabila pemilik perusahaan bisa mengendalikan perilaku

commit to user

27

investasi yang tidak layak. Corporate Governance merupakan suatu sitem yang

mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan

meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian,

penerapan Good Corporate Governance (GCG) dipercaya dapat meningkatkan

nilai perusahaan dan created shareholder value (CSV).

Silveira dan Barros (2006) meneliti pengaruh kualitas Corporate

Governance terhadap nilai pasar atas 154 perusahaan Brazil yang terdaftar di

bursa efek pada tahun 2002. Mereka membuat suatu governance index sebagai

ukuran atas kualitas Corporate Governance. Sedangkan ukuran untuk market

value perusahaan adalah dengan menggunakan dua variabel, yaitu: Tobin’s Q dan

PBV. Temuan yang diperoleh menunjukkan adanya pengaruh kualitas Corporate

Governance yang positif dan signifikan terhadap nilai pasar perusahaan.

Black, Jang, dan Kim (2005) membuktikan bahwa Corporate Governance

index secara keseluruhan merupakan hal penting dan menjadi salah satu faktor

penyebab yang dapat menjelaskan nilai pasar bagi perusahaan–perusahaan

independen di Korea.

Johnson, dkk. (2000) memberikan bukti bahwa rendahnya kualitas

Corporate Governance dalam suatu negara berdampak negatif pada pasar saham

dan nilai tukar mata uang negara bersangkutan pada masa krisis di Asia. Dengan

ukuran variabel Corporate Governance yang digunakan seperti La Porta, dkk.

(1998) yang terdiri dari judical efficiency, corruption, rule of law, enforceable

minority shareholder rights, antidirector rights, creditor rights, dan accounting

commit to user

28

menjelaskan variasi perubahan nilai tukar mata uang dan kinerja pasar modal,

dibanding dengan variabel – variabel makro.

Klapper dan Love (2002) menemukan adanya hubungan positif antara

corporate governance dengan kinerja perusahaan yang diukur dengan Return on

Assets (ROA) dan Tobin’s Q. Penemuan penting lainnya adalah bahwa penerapan

corporate governance di tingkat perusahaan lebih memiliki arti dalam negara

berkembang dibandingkan dalam negara maju. Hal tersebut menunjukkan bahwa

perusahaan yang menerapkan corporate governance yang baik akan memperoleh

manfaat yang lebih besar di negara – negara yang lingkungan hukumnya buruk.

H2: Corporate Governance mempunyai pengaruh terhadap Created Shareholder

Value (CSV).

3. Pengaruh Economic Value Added terhadap Created Shareholder Value

(CSV)

Economic Value Added (EVA) adalah nilai tambah ekonomis yang

diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu.

Prinsip Economic Value Added (EVA) memberikan sistem pengukuran yang baik

untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan karena

Economic Value Added (EVA) berhubungan langsung dengan nilai pasar sebuah

perusahaan.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah,

tetapi pada prinsipnya Economic Value Added (EVA) akan meningkat jika

commit to user

29

1. Meningkatkan laba operasi tanpa adanya tambahan modal.

2. Menginvestasikan modal baru ke dalam project yang mendapat return lebih

besar dari biaya modal yang ada.

3. Menarik modal dari aktivitas–aktivitas usaha yang tidak menguntungkan.

Meningkatkan laba operasi tanpa adanya tambahan modal berarti

manajemen dapat menggunakan aktiva perusahaan secara efisien untuk

mendapatkan keuntungan yang optimal. Selain itu, dengan berinvestasi ke project

yang menerima return lebih besar daripada biaya modal (cost of capital) yang

digunakan berarti manajemen hanya mengambil project yang bermutu dan

meningkatkan nilai perusahaan atau Created Shareholder Value (CSV). Economic

Value Added (EVA) juga mendorong manajemen untuk berfokus pada proses

dalam perusahaan yang menambah nilai dan mengeliminasi aktivitas atau proses

yang tidak menambah nilai. Perhitungan Economic Value Added (EVA) suatu

perusahaan merupakan proses yang kompleks dan terpadu karena perusahaan

harus menentukan terlebih dahulu biaya modalnya.

Pada masa persaingan ketat di pasar global sekarang, tujuan perusahaan

untuk memaksimalkan laba menjadi sulit untuk diwujudkan. Sebaliknya tujuan

sebuah perusahaan sudah seharusnya adalah untuk meningkatkan Economic Value

Added (EVA), karena Economic Value Added (EVA) merupakan satu–satunya

pedoman penilaian yang berhubungan langsung dengan nilai pasar sebuah

perusahaan dan kinerja manajemen. Dengan mengkomunikasikan secara awal

bahwa tujuan perusahaan adalah maksimalisasi nilai, bukan laba, para manajer

commit to user

30

saat melakukan langkah awal dalam Value AddedAssessmentProcess manajemen

menentukan visi dan tujuan perusahaan. Langkah ini juga merupakan komunikasi

awal kepada seluruh jajaran manajemen bahwa penciptaan nilai lebih penting

daripada pemerolehan laba besar, sehingga dapat disatukan upaya untuk

mendorong proses – proses yang menambah nilai dan mengurangi proses–proses

yang tidak menambah nilai dalam suatu organisasi. Penetapan tujuan dan visi

awal yang tepat menjadi pedoman arah bagi aktivitas atau strategi manajemen.

Fokus sebuah perusahaan atau organisasi untuk memperoleh laba sebesar–

besarnya hanyalah tujuan jangka pendek saja, tetapi tujuan maksimalisasi

Economic Value Added (EVA) adalah untuk jangka panjang. Supaya manajemen

tidak terjebak dalam myopic behavior, penentuan tujuan maksimalisasi nilai

hendaknya diterapkan dalam perusahaan. Pada suatu perusahaan, pemilik

perusahaan akan menunjuk dan memberi wewenang kepada manajemen untuk

menjalankan operasi perusahaan sehari–hari. Manajemen cenderung mempunyai

kontrol penuh atas segala strategi atau tindakan yang dilakukan meskipun masih

ada campur tangan dari pemilik. Pada perusahaan yang besar dimana kepemilikan

tersebar ke banyak pemegang saham, manajemenlah yang mengontrol dan

bertanggung jawab penuh atas operasional sehari–hari. Pemisahan antara

kepemilikan dan kontrol ini menyebabkan terjadinya conflict of interest anatara

pemilik sebagai principal dan manajemen sebagai agent. Untuk memperkecil

biaya–biaya yang timbul akibat agency problem maka dibentuklah suatu sistem

performance assessment yang memberi insentif pada strategi atau tindakan

commit to user

31

Perencanaan sistem evaluasi kinerja dan prestasi yang benar sangat

penting karena hal tersebut berhubungan dengan sistem penggajian atau

kompensasi. Penentuan kriteria–kriteria yang dipakai sebagai pedoman evaluasi

akan mempengaruhi cara kerja dan sebagai motivator kerja manajemen. Sejalan

dengan adanya desentralisasi pada kontrol dan pengambilan keputusan dalam

perusahaan, pemilik memerlukan suatu kontrol dalam unit – unit yang ada untuk

memastikan tindakan–tindakan yang dilakukan konsisten dengan tujuan

perusahaan secara keseluruhan. Kontrol dapat dicapai melalui penetapan tujuan

dan evaluasi kinerja. Faktor – faktor dalam pengukuran kinerja bergantung pada

tingkat desentralisasi suatu pengambilan keputusan dalam perusahaan. Faktor

kuantitatif umum digunakan untuk pedoman keberhasilan suatu manajemen,

adapun faktor kualitatif juga tidak dapat dipisahkan.

Penggunaan anggaran atau budget sebagai pedoman ukuran keberhasilan

manajemen sudah tidak relevan lagi untuk tujuan value building, karena hal

tersebut berfokus pada angka – angka akuntansi. Tujuan perusahaan untuk

maksimalisasi nilai memerlukan pedoman atau alat ukur dimana penciptaan nilai

perusahaanlah yang melandasi kriteria nantinya. Jika Economic Value Added

(EVA) sangat sesuai untuk masuk dalam kriteria pengukuran keberhasilan kinerja

manajemen.

H3: Economic Value Added (EVA) mempunyai pengaruh terhadap Created

Shareholder Value (CSV).

commit to user

32

4. Pengaruh Ukuran Perusahaan (firms size) terhadap Created Shareholder

Value (CSV)

Ukuran perusahaan sebagai salah satu variabel yang termasuk faktor –

faktor spesifik perusahaan telah banyak diujikan dalam berbagai penelitian. Aryati

dan Theresia (2005) menemukan bahwa ukuran perusahaan yang diukur dengan

total aset yang dimiliki berpengaruh signifikan terhadap nilai perushaan.

Wirakusuma (2004); Subekti dan Widiyanti (2004) menunjukkan bahwa ukuran

perusahaan yang semakin besar, maka waktu penyelesaian audit laporan keuangan

semakin pendek. Hal ini dikarenakan adanya dorongan dari manajemen

perusahaan besar untuk mengurangi penundaan audit karena perusahaan besar

cenderung diawasi secara ketat oleh para investor, asosiasi perdagangan, dan

regulator. Di samping itu, perusahaan besar pada umumnya telah memiliki sistem

pengendalian internal yang lebih baik sehingga memudahkan auditor dalam

menyelesaikan pekerjaannya (Subekti dan Widiyanti, 2004). Untuk penelitian di

luar negeri, Owusu–Ansah (2000); Ismail dan Chandler (2006); Dyer dan Mchugh

(1975); Carslaw dan Kaplan (1991); Ashton, Willingham, dan Elliot (1987)

menemukan bahwa semakin besar perusahaan, yang diukur melalui total aset,

maka semakin cepat perusahaan tersebut menerbitkan laporan keuangan.

Berdasarkan paparan di atas, hipotesis yang diajukan dalam penelitian

adalah sebagai berikut:

commit to user

33

5. Kerangka Teoritis

Kerangka teoritis ditujukan untuk hipotesis penelitian, dimana pada

penelitian ini menggunakan empat variabel independen dan satu variabel

dependen. Variabel independen yang digunakan adalah Earnings Management

yang diproksi dengan Discretionary Accrual; Corporate Governance yang

diproksi dengan kepemilikan institusional, kepemilikan manajerial, kualitas audit,

dan komisaris independen; Economic Value Added (EVA) yang diperoleh dari

Operating Profits – (c x Capital), dimana c adalah cost of capital dan Ukuran

Perusahaan yang dinyatakan dalam total aktiva yang dimiliki oleh perusahaan

sampel. Sedangkan, variabel dependennya adalah Created Shareholder Value

(CSV). Penelitian ini menggunakan kerangka teoritis seperti berikut ini.

Variabel Independen Variabel Dependen

Created Shareholder Value

Firm Size Economic Value

commit to user

34

BAB III

METODA PENELITIAN

Bab ini menguraikan metoda penelitian yang digunakan dalam penelitian

ini. Bab ini terdiri dari subbab yang antara lain membahas data penelitian, sampel

yang digunakan dalam penelitian, variabel penelitian serta model penelitian dan

teknis analisis data.

A. Data Penelitian

Seluruh data merupakan data sekunder yang diambil dari laporan

keuangan (annual report) perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta selama tahun 2003-2007. Sumber data penelitian ini adalah (1) Database

Program Magister Sains Universitas Gadjah Mada, dan (2) Indonesian Capital

Market Directory (ICMD).

B. Sampel Penelitian

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

dengan menggunakan purposive sampling yaitu sampel yang dibutuhkan dibatasi

pada tipe tertentu atau menyesuaikan kriteria-kriteria yang ditetapkan oleh

peneliti. Anggota populasi yang berhak dipilih sebagai subyek sampel adalah

memenuhi pertimbangan dan kriteria tertentu. Kriteria yang harus dipenuhi pada

commit to user

35

1. Perusahaan manufaktur yang terdaftar di BEJ dan mempublikasikan

laporan keuangan auditan secara konsisten dan lengkap dari tahun 2003

sampai dengan tahun 2007. Tahun 2003 dipilih sebagai awal tahun periode

pengamatan karena pengimplementasian PSAK No. 46 untuk perusahaan

go public berlaku efektif per 1 Januari 1999.

2. Periode laporan keuangan berakhir setiap 31 Desember.

3. Laporan keuangan perusahaan menggunakan mata uang Indonesia.

4. Perusahaan tidak melakukan merger, akuisisi, dan perubahan usaha

lainnya (divestiture).

C. Variabel Penelitian

Variabel dan definisi variabel yang digunakan dalam penelitian ini

meliputi :

1. Variabel dependen

Variabel dependen yang digunakan dalam penelitian ini adalah Created

Shareholder Value (CSV) yang diperoleh dari shareholder value added –

(equity market value x.Ke), di mana shareholder value added diperoleh dari

increase in equity market value – payment from shareholder + dividends +

repurchases –conversions.

Increase in equity market value diperoleh dari equity market valuet - equity

market valuet1,sedangkan Ke diperoleh dari return of treasury bonds +

commit to user

36 2. Variabel Independen

Penelitian ini menggunakan beberapa variabel independen, yaitu :

a. Earnings Management

Earnings Management diproksi dengan Discretionary Accrual dengan

menggunakan model Jones yang dimodifikasi (Dechow et. All, 1995).

TAccit = NIit- CFOit

Dimana:

TAccit = Total Accrual perusahaan i pada periode ke-t

NIit = Laba bersih (net income)perusahaan i pada periode ke-t

CFOit = Aliran kas dari aktivitas operasi (cash flow from operation)

perusahaan i pada periode ke-t

e

= Estimasi non-discretionary accrual