ANALISIS PENGARUH MEKANISME CORPORATE GOVERNANCE, EARNING MANAGEMENT DAN UKURAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Menyelesaikan Program Sarjana (S1)

Disusun oleh: Ahmad Rizqi Firdaus

NIM. 208082000052

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH MEKANISME CORPORATE GOVERNANCE, EARNING MANAGEMENT DAN UKURAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN

Skripsi

Diajukan sebagai Salah Satu Syarat untuk Menyelesaikan Program Sarjana (S1)

Disusun oleh: Ahmad Rizqi Firdaus

NIM. 208082000052

Di bawah bimbingan:

Pembimbing I Pembimbing II

Dr. Amilin, SE.,M.Si.,Ak.,CA Yessi Fitri, SE.,M.Si.,Ak.,CA NIP. 19730615 200501 1 009 NIP. 19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Jumat 10 Juli 2015 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Ahmad Rizqi Firdaus

2. NIM : 208082000052 3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Analisis Pengaruh Mekanisme Corporate Governance, Earning Management, dan Ukuran Perusahaan terhadap Nilai

Perusahaan.

Setelah mencermati dan memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Juli 2015

1. Fitri Amalia, SE.,M.Si ( )

NIP. 19820710 200912 2 002 Penguji 1

2. Yessi Fitri, SE.,M.Si.,Ak.,CA ( )

NIP. 19760924 200604 2 002 Penguji 2

3. Hepi Prayudiawan, SE.,M.M.,Ak.,CA ( )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Kamis, 27 Agustus 2015 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Ahmad Rizqi Firdaus

2. NIM : 208082000052 3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Analisis Pengaruh Mekanisme Corporate Governance, Earning Management, dan Ukuran Perusahaan terhadap Nilai Perusahaan.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Agustus 2015

1. Dr. Ade Sofyan Mulazid, SH ( )

NIP. 19750101200501 1 008 Ketua

2. Hepi Prayudiawan, SE.,M.M.,Ak.,CA ( ) NIP.19720516 200901 1 006 Sekretaris

3. Dr. Amilin, SE.,M.Si.,Ak.,CA ( ) NIP.19730615 200501 1 009 Pembimbing I

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Ahmad Rizqi Firdaus NIM : 208082000052 Jurusan : Akuntansi (Audit)

Judul Skripsi : Analisis Pengaruh Mekanisme Corporate Governance, Earning Management, dan Ukuran Perusahaan terhadap Nilai

Perusahaan.

dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak memakai ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan;

2. Tidak melakukan plagiat terhadap naskah karya orang lain;

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya tersebut;

4. Tidak melakukan manipulasi dan pemalsuan data;

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan berdasarkan kondisi yang sesungguhnya.

Jakarta, 03 September 2015

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama : Ahmad Rizqi Firdaus 2. Tempat, Tanggal Lahir : Purwakarta, 03 Maret 1990 3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jl. H. Hasyim II No. 52 RT. 01/02

Kel. Serua, Kec. Bojong Sari, Kab. Depok 6. No. Hp/Telepon : (0838) 1279 6676

7. Alamat Email : [email protected]

B. RIWAYAT PENDIDIKAN

1. Program Sarjana (S1) UIN Syarif Hidayatullah Jakarta (2008 - 2015)

2. SMU Negeri 66 Jakarta (2004 - 2008)

ABSTRACT

The objective of this research is to analyze the influence of corporate governance mechanism, earning management, and firm size to firm value. In this research, corporate governance mechanism is conducted by five proxies which consists of institutional ownership, managerial ownership, independent commissioner, audit commitee and audit quality, whereas earning management, firm size and firm value are proxied by discretionary accrual, natural logarithm

of the total of company assets, and Tobin’s Q formula, respectively.

As a quantitatif study adapted-with library study, the research used deductive-hypotheses method. The data used was secondary data consists of annual report and audited consolidated-financial statement issues of consumer goods sector-classified manufacturing companies which were elected by purposive-judgment sampling, which were acquired by online accessing on Pusat Referensi Pasar Modal: Indonesia Stock Exchange (http://www.idx.co.id//). Methods of data analysis used was consists of descriptive statistic analysis, classic assumption tests, determination coefficient test, F statistic test, and t statistic test. Scientific approach used was statistic analysis technique which is supported by Windows-based 22th Version SPSS Program.

The result showed that only managerial ownership and firm size which partially had significant influence to firm value, whereas, institutional ownership, independent commissioner, audit commitee, audit quality, and earning management had no significant influence. According to the F test result, it’s proved that all of the independent variables (7), simultaneously, had a significant influence to firm value. The result of determination coefficient test (adjusted R2) showed that 36,8 % variances on firm value can be explained by all of the independent variables.

Keyword: Firm Value, Agency Theory, GCG

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme corporate governance, earning management, dan ukuran perusahaan terhadap nilai perusahaan. Dalam penelitian ini, mekanisme corporate governance diproksikan dengan kepemilikan institusional, kepemilikan manajerial, komisaris independen, komite audit dan kualitas audit. Sedangkan, earning management, ukuran perusahaan, dan nilai perusahaan, masing-masing, diproksikan dengan menggunakan discretionary accrual, logaritma natural nilai aset, dan rumus Tobin‟s Q.

Penelitian ini merupakan studi kuantitatif dengan jenis pendekatan studi kepustakaan dan menggunakan metode hipotesis-deduktif. Data penelitian merupakan data sekunder yang berupa terbitan laporan tahunan dan laporan keuangan konsolidasian teraudit dari perusahaan-perusahaan manufaktur sektor consumer goods yang dipilih dengan menggunakan purposive-judgment sampling, yang diperoleh melalui akses online pada Pusat Referensi Pasar Modal: Bursa Efek Indonesia (http://www.idx.co.id//). Teknik analisis data yang digunakan terdiri dari analisis statistik deskriptif, uji asumsi klasik, uji koefisien determinasi, uji statistik F, dan uji statistik t. Sedangkan, pendekatan keilmuan yang digunakan adalah teknik statistik dengan didukung program SPSS Versi 22.0 berbasis Windows.

Hasil penelitian menunjukkan bahwa hanya kepemilikan manajerial dan ukuran perusahaan yang secara parsial berpengaruh signifikan terhadap nilai perusahaan. Sedangkan, kepemilikan institusional, komisaris independen, komite audit, kualitas audit, dan earning management, secara parsial, tidak berpengaruh signifikan terhadap nilai perusahaan. Berdasarkan hasil uji statistik F, ketujuh variabel independen, terbukti, secara simultan, berpengaruh signifikan terhadap nilai perusahaan. Adapun, hasil uji koefisien determinasi (adjusted R2) menunjukkan bahwa 36,8% varian dalam nilai perusahaan dapat dijelaskan oleh ketujuh variabel independen.

KATA PENGANTAR

Bismillaahirrahmaanirrahiim.

Assalaamu‟alaikum warahmatullahi wabarakaatuh.

Segala puji dan syukur kami panjatkan ke hadirat Ilahi Rabbi atas segala nikmat dan karunia yang telah diberikan, yang juga dengan rahmat dan izin-Nya pula, tugas akhir kuliah kami dapat terselesaikan. Shalawat serta salam semoga senantiasa tercurah kepada baginda Nabi Muhammad SAW, yang juga dengan pertolongan Allah SWT, telah membimbing ummat-nya menuju jalan keselamatan dan kebahagiaan, di dunia dan di akhirat kelak. Minazhzhulumaati ilannuur.

Penulis menyadari sepenuhnya bahwa tugas akhir ini tidak akan terselesaikan tanpa adanya banyak pihak yang telah sangat membantu dalam setiap tahapan pengerjaan dan/atau penyelesaiannya. Maka, dalam hal ini, kami ingin mengucapkan terima kasih kepada pihak-pihak sebagai berikut:

1. Ayah dan ibunda tercinta yang selalu setia dengan do‟a, kasih sayang, dan semua dukungan yang diberikan setiap hari-nya, dan begitu percaya bahwa semua anaknya pantas dan mampu untuk hidup mulia dan berbahagia dengan lebih berdaya dan bermanfaat bagi sesama. Semoga semangat yang mulia ini dapat terus hidup dalam diri kami semua anak-anaknya;

2. Ayahanda kami, yang terhormat bapak Dr. Amilin, SE.,M.Si.,Ak.,CA., selaku Wakil Dekan I Bidang Akademik Fakultas Ekonomi dan Bisnis, yang juga merupakan Dosen Pembimbing I, yang telah banyak sekali membantu dalam penyelesaian studi dan tugas akhir kami. Sungguh mengesankan untuk berkesempatan mengenal dan menimba ilmu secara langsung kepada beliau. Semoga kepercayaan dan segala budi baik bapak kepada kami selama ini senantiasa mendapat ganjaran yang baik dan mulia dari Allah SWT;

Dosen Pembimbing II, yang telah banyak sekali membantu dalam penyelesaian studi dan tugas akhir kami. Sungguh mengesankan untuk berkesempatan mengenal dan menimba ilmu secara langsung kepada beliau. Semoga kepercayaan dan segala budi baik ibu kepada kami selama ini senantiasa mendapat ganjaran yang baik dan mulia dari Allah SWT;

4. Ayahanda kami, yang terhormat bapak Hepi Prayudiawan, SE.,MM.,Ak.,CA., selaku Sekretaris Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis, yang juga telah banyak sekali membantu dalam penyelesaian studi dan tugas akhir kami. Sungguh mengesankan untuk berkesempatan mengenal dan menimba ilmu secara langsung kepada beliau. Semoga kepercayaan dan segala budi baik bapak kepada kami selama ini senantiasa mendapat ganjaran yang baik dan mulia dari Allah SWT;

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah banyak memberikan bekal ilmu pengetahuan dan menginspirasi kami selama proses studi. Sungguh mengesankan dapat berkenalan dan menimba ilmu kepada bapak dan ibu. Semoga segala budi baik bapak/ibu kepada kami selama ini senantiasa mendapat ganjaran yang baik dan mulia dari Allah SWT;

6. Seluruh Staff Bidang Akademik dan segenap jajarannya yang profesional dan luar biasa dalam pemenuhan kebutuhan dan pelayanan administrasi dan akademik mahasiswa;

7. Rekan-rekan seperjuangan Program Sarjana (S1) Kelas Non-Regular Fakultas Ekonomi dan Bisnis, khususnya angkatan 2008, yang dengan cara tersendiri memberikan input yang positif bagi penulis, diantaranya: Muchsin, Fauzan, Rian, Pipin, Fandy, Aljuni, Agan, Anang, Widhi, Hari, Eris, Uus, juga semua rekan yang tidak disebutkan, tanpa mengurangi rasa hormat. Merupakan pengalaman mengesankan dapat berkenalan dengan rekan-rekan sekalian. Semoga, dalam perjumpaan berikutnya suatu saat nanti, kita semua telah dalam keadaan yang lebih baik dan mencerahkan; dan

Tidak lupa, penulis mengharapkan saran dan kritik dari semua yang berkesempatan membaca laporan penelitian (skripsi) ini, demi perbaikan di kemudian hari.

Wassalaamu‟alaikum warahmatullaahi wabarakaatuh.

Jakarta, 03 September 2015

DAFTAR ISI

HALAMAN SAMPUL HALAMAN JUDUL

LEMBAR PENGESAHAN PEMBIMBING ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A.Latar Belakang Penelitian ... 1

B.Perumusan Masalah ... 9

C.Tujuan Penelitian ... 10

D.Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A.Landasan Teori ... 13

1. Agency Theory ... 13

a. Definisi Agency Theory ... 13

b. Asumsi Sifat Dasar Manusia ... 14

a. Definisi Earning Management ... 18

b. Karakteristik Earning Management ... 19

c. Faktor Determinan Earning Management ... 20

3. Corporate Governance ... 22

a. Definisi Corporate Governance ... 22

b. Manfaat Corporate Governance ... 23

c. Prinsip-Prinsip Corporate Governance ... 24

d. Mekanisme Corporate Governance ... 27

1) Kepemilikan Institusional ... 27

2) Kepemilikan Manajerial ... 28

3) Komisaris Independen ... 30

4) Komite Audit ... 34

5) Kualitas Audit ... 35

4. Ukuran Perusahaan ... 36

5. Nilai Perusahaan ... 37

B.Penelitian Terdahulu ... 40

C.Kerangka Pemikiran ... 45

D.Hipotesis ... 46

BAB III METODOLOGI PENELITIAN A.Ruang Lingkup Penelitian ... 54

B.Metode Penentuan Sampel ... 55

C.Metode Pengumpulan Data ... 56

D.Metode Analisis Data ... 57

1. Analisis Statistik Deskriptif ... 57

2. Uji Asumsi Klasik ... 58

a. Uji Normalitas ... 58

b. Uji Multikolinieritas ... 59

c. Uji Heteroskedastisitas ... 60

d. Uji Autokorelasi ... 61

3. Uji Koefisien Determinasi ... 62

5. Uji Statistik t (t Test) ... 63

E. Definisi Operasional Variabel Penelitian ... 64

1. Variabel Dependen ... 64

2. Variabel Independen ... 66

BAB IV ANALISIS DAN PEMBAHASAN A.Gambaran Umum Objek Penelitian ... 73

B.Hasil Analisis dan Pembahasan ... 75

1. Analisis Statistik Deskriptif ... 75

2. Uji Asumsi Klasik ... 79

3. Uji Koefisien Determinasi ... 86

4. Uji Statistik F (F Test) ... 87

5. Uji Statistik t (t Test) ... 89

BAB V KESIMPULAN DAN SARAN A.Kesimpulan ... 100

B.Saran-saran ... 101

DAFTAR PUSTAKA ... 103

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Tinjauan Penelitian Terdahulu ... 41

4.1 Penentuan Jumlah Sampel ... 73

4.2 Daftar Sampel Penelitian ... 75

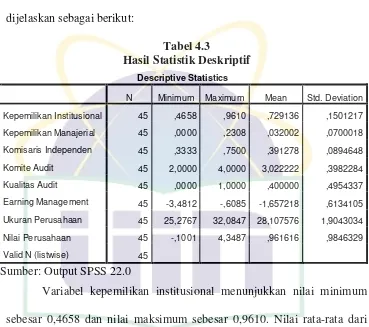

4.3 Hasil Statistik Deskriptif ... 76

4.4 Hasil Uji Normalitas Kolmogorov-Smirnov ... 79

4.5 Hasil Uji Multikolinearitas ... 82

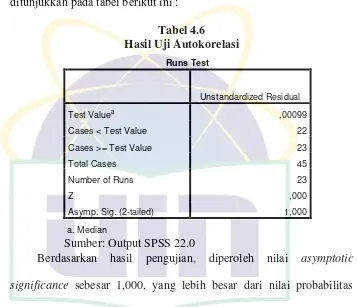

4.6 Hasil Uji Autokorelasi ... 83

4.7 Hasil Uji Heteroskedastisitas ... 84

4.8 Hasil Uji Koefisien Determinasi ... 86

4.9 Hasil Uji Statistik F ... 87

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Penentuan Jumlah Sampel ... 109

2 Daftar Sampel Penelitian ... 110

3 Data Hasil Pengukuran Variabel ... 111

4 Hasil Uji Analisis Statistik Deskriptif ... 113

5 Hasil Uji Asumsi Klasik ... 114

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bagi pihak investor, laporan keuangan berguna dalam pengambilan keputusan yang nantinya dapat memaksimalkan jumlah investasinya. Bagi pihak kreditor, laporan keuangan digunakan untuk membantu mereka dalam memutuskan pinjaman dan bunga yang harus dibayar. Sedangkan bagi pemerintah, laporan keuangan dapat digunakan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional.

Laporan keuangan seringkali disalahgunakan oleh manajemen dengan melakukan perubahan dalam penggunaan metode akuntansi yang digunakan, sehingga akan mempengaruhi jumlah laba yang ditampilkan dalam laporan keuangan. Hal ini sering dikenal dengan istilah manajemen laba (earning management). Manajemen laba merupakan suatu tindakan yang dilakukan

oleh pihak manajemen yang dapat mempengaruhi tingkat laba yang ditampilkan. Menurut Ma‟ruf (2006) dalam Praditia (2010) menyatakan

Manajemen laba merupakan masalah keagenan yang seringkali dipicu oleh adanya pemisahan peran atau perbedaan kepentingan antara pemegang saham dengan manajemen perusahaan (Praditia, 2010). Manajer yang bertanggung jawab atas pengelolaan perusahaan lebih banyak mengetahui informasi-informasi yang bermanfaat untuk kelangsungan hidup perusahaan, baik informasi internal maupun prospek perusahaan di masa yang akan datang bila dibandingkan dengan pemegang saham, sehingga memungkinkan agen memanipulasi informasi yang dapat menguntungkan agen. Hal tersebut dapat membuat investor kehilangan kepercayaan terhadap investasinya, dan bisa menyebabkan investor menarik kembali dana yang telah diinvestasikan. Oleh karena itu, diperlukan perlindungan terhadap kepentingan investor dari prilaku menyimpang yang dilakukan oleh pihak perusahaan.

Corporate governance adalah salah satu cara yang dapat digunakan oleh

perusahaan untuk meningkatkan kinerja perusahaan sehingga nilai perusahaan juga ikut meningkat. Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat meningkatkan nilai perusahaan kepada para pemegang saham. Di Indonesia sendiri, corporate governance mulai mengemuka sejak terjadinya krisis yang berkepanjangan pada tahun 1998. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktik corporate governance.

Pada prinsipnya, manajemen laba memang tidak menyalahi prinsip akuntansi yang berlaku umum. Namun, manajemen laba dinilai dapat menurunkan kepercayaan masyarakat terhadap perusahaan. Dengan semakin menurunnya kepercayaan masyarakat, maka hal ini dapat menurunkan nilai perusahaan karena banyak investor yang akan menarik kembali investasi yang telah mereka tanamkan (Scott, 2006). Praktek manajemen laba dinilai merugikan karena dapat menurunkan nilai laporan keuangan dan memberikan informasi yang tidak relevan bagi investor.

perusahaan dengan aset yang lebih kecil. Ukuran perusahaan merupakan hal yang penting dalam proses pelaporan keuangan.

Ukuran perusahaan dapat diukur dengan melihat seberapa besar aset yang dimiliki oleh sebuah perusahaan. Aset yang dimiliki perusahaan ini menggambarkan hak & kewajiban serta permodalan perusahaan. Darmawati (2004) menyatakan bahwa perusahaan besar pada dasarnya memiliki kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain perusahaan dihadapkan pada masalah keagenan yang lebih besar.

Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya. Uyun (2011) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan perusahaan.

Darmawati (2004), yang justru „berhasil membuktikan‟ bahwa tidak terdapat hubungan yang signifikan antara praktek corporate governance terhadap earning management. Begitu juga dengan temuan penelitian mengenai

pengaruh positif signifikan earning management terhadap nilai perusahaan oleh Herawaty (2008), dimana penelitian yang dilakukan oleh Fernandes dan Ferreira (2007) dan Mursalim (2003) menunjukkan sebaliknya, yakni bahwa manajemen laba mempunyai hubungan yang negatif terhadap nilai perusahaan.

Adapun, penelitian Herawaty (2008) yang menguji hubungan antara manajemen laba dan nilai perusahaan yang dimoderasi oleh corporate governance, menunjukkan bahwa praktek komisaris independen, kualitas

audit dan kepemilikan institusional merupakan variabel pemoderasi antara earning management dan nilai perusahaan, sedangkan kepemilikan manajerial

Perbedaan temuan atas hasil dari penelitian-penelitian terdahulu diduga dapat disebabkan oleh adanya perbedaan dalam penggunaan basis teori dan permodelan kerangka pemikiran, karakteristik objek dan subjek penelitian, serta mungkin pilihan desain penelitian oleh peneliti. Adanya perbedaan temuan-temuan dari penelitian tersebut menjadi salah satu motivasi terbesar – selain tentu saja potensi implikasi dari temuan atas hasil penelitian yang akan dilakukan – untuk melakukan penelitian lebih lanjut dengan menganalisis dan menguji kembali hubungan antar-variabel tersebut.

Lebih spesifiknya, penelitian ini merupakan replikasi dan upaya pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan Jhoni Suhani (2013). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Terdapat penambahan variabel independen berupa komite audit, sebagai proxy mekanisme corporate governance dengan indikator jumlah anggota

penilaian perusahaan karena dapat mencerminkan sistem/tata kelola dari perusahaan tersebut.

2. Menerapkan beberapa teknik pengukuran alternatif atas variabel penelitian, meliputi: (1) variabel nilai perusahaan, akan diukur dengan menggunakan rumus hitung Tobin‟s Q yang telah dimodifikasi versi

Chung dan Pruitt (1994) yang juga telah sering digunakan dalam beberapa penelitian terdahulu; (2) variabel kepemilikan manajerial, akan diukur dengan indikator persentase kepemilikan saham oleh manajerial, yang diperoleh dari penelitian Estiasih et al (2015), Kristiani et al (2014), Susanto dan Subekti (2012), dan Kartika dan Nikmah (2011); dan (3) variabel ukuran perusahaan, dalam pengukurannya, akan digunakan nilai logaritma natural dari total aset perusahaan, yang diperoleh dari penelitian Rice (2013).

memberikan perbandingan mengenai teori terdahulu berkenaan dengan objek studi, dengan temuan atas hasil penelitian saat ini.

Penelitian ini mengambil judul: “Analisis Pengaruh Mekanisme Corporate Governance, Earning Management, dan Ukuran Perusahaan terhadap Nilai Perusahaan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah kepemilikan institusional – proxy mekanisme corporate governance – (X1), kepemilikan manajerial – proxy mekanisme corporate

governance – (X2), komisaris independen – proxy mekanisme corporate

governance – (X3), komite audit – proxy mekanisme corporate

governance – (X4), kualitas audit – proxy mekanisme corporate

governance – (X5), earning management (X6), dan ukuran perusahaan

(X7), secara simultan, berpengaruh terhadap nilai perusahaan?

2. Apakah kepemilikan institusional sebagai proksi dari mekanisme corporate governance, secara parsial, berpengaruh terhadap nilai perusahaan?

3. Apakah kepemilikan manajerial sebagai proksi dari mekanisme corporate governance, secara parsial, berpengaruh terhadap nilai perusahaan?

5. Apakah komite audit sebagai proksi dari mekanisme corporate governance, secara parsial, berpengaruh terhadap nilai perusahaan?

6. Apakah kualitas audit sebagai proksi dari mekanisme corporate governance, secara parsial, berpengaruh terhadap nilai perusahaan?

7. Apakah earning management, secara parsial, berpengaruh terhadap nilai perusahaan?

8. Apakah ukuran perusahaan, secara parsial, berpengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Adapun, penelitian ini bertujuan untuk mengetahui secara empiris, mengenai : 1. Pengaruh kepemilikan institusional – proxy mekanisme corporate

governance – (X1), kepemilikan manajerial – proxy mekanisme corporate

governance – (X2), komisaris independen – proxy mekanisme corporate

governance – (X3), komite audit – proxy mekanisme corporate

governance – (X4), kualitas audit – proxy mekanisme corporate

governance – (X5), earning management (X6), dan ukuran perusahaan

(X7), secara simultan, terhadap nilai perusahan.

2. Pengaruh kepemilikan institusional sebagai proksi dari mekanisme corporate governance, secara parsial, terhadap nilai perusahaan;

3. Pengaruh kepemilikan manajerial sebagai proksi dari mekanisme corporate governance, secara parsial, terhadap nilai perusahaan

5. Pengaruh komite audit sebagai proksi dari mekanisme corporate governance, secara parsial, terhadap nilai perusahaan;

6. Pengaruh kualitas audit sebagai proksi dari mekanisme corporate governance, secara parsial, terhadap nilai perusahaan;

7. Pengaruh earning management, secara parsial, terhadap nilai perusahaan; dan

8. Pengaruh ukuran perusahaan, secara parsial, terhadap nilai perusahaan;

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Manfaat Teoritis a. Bagi Penulis

Menjadi sarana latihan pengembangan kemampuan dalam bidang penelitian dan aktualisasi pengetahuan yang diperoleh selama studi sehingga teori berkenaan dengan temuan atas hasil penelitian akan menambah wawasan ilmu pengetahuan, khususnya mengenai topik dan/atau isu seputar nilai perusahaan sebagai variabel yang diminati. b. Bagi Akademisi

2. Manfaat Praktis

a. Bagi Stockholder Perusahaan

Dapat menjadi masukan informasi alternatif yang baik dan dapat diperbandingkan bagi para pemilik perusahaan (stockholder) dalam pengambilan keputusan berkenaan dengan nilai perusahaan dan tata kelola (manajemen) yang baik bagi perusahaan.

b. Bagi Stakeholder Perusahaan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Agency Theory

a. Definisi

Konsep agency theory menurut Anthony dan Govindarajan (2005) adalah hubungan atau kontrak antara prinsipal dan agen. Prinsipal mempekerjakan agen untuk melakukan tugas demi kepentingan prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen. Menurut Jensen dan Meckling (1976), teori agensi menjelaskan tentang hubungan kontraktual antara pihak yang mendelegasikan keputusan tertentu (principal/pemilik/pemegang saham) dengan pihak yang menerima pendelegasian tersebut (agen/manajemen).

berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ujiyantho dan Pramuka, 2007).

b. Asumsi Sifat Dasar Manusia

Eisenhardt (1989) dalam Larasati (2009) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu:

1) manusia pada umumnya mementingkan diri sendiri (self interest); 2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality);

3) manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya (Ujiyantho

dan Pramuka, 2007). Sebagai pengelola perusahaan, manajer perusahaan tentu akan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu manajer sudah seharusnya selalu memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang dapat diberikan oleh manajer yakni melalui pengungkapan informasi akuntansi seperti laporan keuangan (Ujiyantho dan Pramuka, 2007).

kondisi yang paling besar ketidakpastiannya. Adanya ketidakseimbangan penguasaan informasi ini akan memicu munculnya kondisi yang disebut sebagai asimetri informasi (Ujiyantho dan Pramuka, 2007).

c. Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Menurut Scott (2006), terdapat dua macam asimetri informasi, yaitu:

1) Adverse selection, yaitu para manajer serta orang-orang dalam yang lain biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan dengan investor pihak luar, serta fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut, tetapi tidak disampaikan informasinya kepada pemegang saham.

2) Moral hazard, yaitu kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman sehingga manajer dapat melakukan tindakan di luar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

masalah tersebut dapat mendorong para manajer berperilaku malas dan tidak etis. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) akan memberi kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) sehingga akan menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

d. Agency Conflict

Jensen dan Meckling berpendapat bahwa agency conflict timbul pada berbagai hal sebagai berikut (Larasati, 2009):

1) Manajemen memilih investasi yang paling sesuai dengan kemampuan dirinya dan bukan yang paling menguntungkan bagi perusahaan.

2) Manajemen cenderung mempertahankan tingkat pendapatan perusahaan yang stabil. Sedangkan, pemegang saham lebih menyukai distribusi kas yang lebih tinggi melalui beberapa peluang investasi internal yang positif atau disebut earning retention. 3) Manajemen cenderung mengambil posisi aman untuk mereka

sendiri dalam mengambil keputusan investasi. Dalam hal ini, mereka akan mengambil keputusan investasi yang sangat aman dan masih dalam jangkauan kemampuan manajer.

pada proyek jangka pendek dengan pengembalian akuntansi yang tinggi.

5) Asumsi dasar lainnya yang membangun agency theory adalah agency problem, yang timbul sebagai akibat adanya kesenjangan antara kepentingan pemegang saham sebagai pemilik dan manajemen sebagai pengelola. Pemilik memiliki kepentingan agar dana yang diinvestasikannya mendapatkan return maksimal. Sedangkan, manajer berkepentingan terhadap perolehan insentif atas pengelolaan dana pemilik (agency problem).

Corporate governance, yang merupakan konsep yang didasarkan

pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate

governance sangat berkaitan dengan bagaimana membuat para

investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor.

2. Earning Management

a. Definisi Earning Management

Para manajer memiliki fleksibilitas untuk memilih beberapa altematif dalam mencatat transaksi, sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi. Fleksibilitas ini digunakan oleh manajemen perusahaan untuk mengelola laba. Perilaku manajemen yang mendasari lahirnya manajemen laba adalah perilaku opportunistic manajer dan efficient contracting. Sebagai perilaku opportunistic, manajer memaksimalkan utilitasnya dalam menghadapai

kontrak kompensasi dan hutang dan political cost (Scott, 2006).

Widyanindyah (2001) membagi definisi earning management menjadi dua, yaitu:

1) Definisi Sempit

Earning management dalam hal ini hanya berkaitan dengan

pemilihan metode akuntansi. Earning management dalam artian sempit ini didefinisikan sebagai prilaku manajer untuk "bermain" dengan komponen discretionary accruals dalam menentukan besarnya earning.

2) Definisi Luas

Earning management merupakan tindakan manajer untuk

peningkatan/penurunan profitabilitas ekonomis jangka panjang unit tersebut.

b. Karakteristik Earning Management

Menurut Widyanindyah (2001), earning management dapat dilakukan dengan berbagai pola yang berbeda, yaitu :

1) Taking a bath, yaitu dengan mengakui biaya yang akan ditanggung pada periode yang akan datang saat periode berjalan.

2) Income minimization. Pola ini mungkin dipilih manajer perusahaan karena nampak secara politis perusahaan selalu mendapatkan keuntungan yang besar. Pola ini dilakukan saat perusahaan tidak ingin menanggung biaya politis akibat keuntungan besar yang diperolehnya.

3) Income maximization. Manajer memilih pola ini karena

keinginannya untuk mendapatkan bonus dari laba besar yang dilaporkannya di laporan keuangan perusahaan.

c. Faktor Determinan Earning Management

Scott (2006) berpendapat bahwa beberapa faktor yang dapat memotivasi manajer melakukan manajemen laba antara lain sebagai berikut:

1) Rencana bonus (bonus scheme).

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2) Kontrak utang jangka panjang (debt covenant).

Ini menyatakan bahwa semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metode akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan, dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3) Motivasi politik (political motivation).

4) Motivasi perpajakan (taxation motivation).

Ini menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar. 5) Pergantian CEO (Chic/Executive Officer).

Biasanya CEO yang akan pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba, guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk meminimalkan jumlah laba yang dilaporkan.

6) Penawaran saham perdana (initial public offering).

3. Corporate Governance

a. Definisi Corporate Governance

Istilah corporate governance untuk pertama kali diperkenalkan oleh Cadbury Comitte pada tahun 1992 yang menggunakan istilah tersebut dalam laporan mereka yang kemudian dikenal dengan nama Cadbury Report. Laporan ini dipandang sebagai titik balik (turning point) yang sangat menentukan bagi praktik corporate governance di seluruh dunia (Lestari dan Pamudji, 2013).

Forum for Corporate Governance in Indonesia (FCGI) pada tahun 2001 mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka. Dengan kata lain, corporate

governance merupakan suatu sistem yang mengendalikan perusahaan,

dengan tujuan menciptakan nilai tambah bagi semua pihak yang berkepentingan.

Sedangkan, menurut The Organization for Economic

Corporation and Development (OECD) dalam Larasati (2009),

corporate governance adalah sistem yang dipergunakan untuk

dewan pengurus, para manajer, dan/atau pihak-pihak yang berkepentingan terhadap kehidupan perusahaan.

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa corporate governance pada intinya adalah mengenai suatu sistem, proses, dan seperangkat peraturan yang digunakan untuk mengatur hubungan antara berbagai pihak yang berkepentingan sehingga dapat mendorong perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

b. Manfaat Corporate Governance

Penerapan corporate governance, menurut FCGI (2001) dalam Larasati (2009), memberikan empat manfaat, yaitu :

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi perusahaan, serta lebih meningkatkan pelayanan kepada stakeholders.

2) Mempermudah diperolehnya dana pembiyaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

c. Prinsip-Prinsip Corporate Governance

Organization for Economic Cooperation and Development

(OECD) pada tahun 1999 telah menerbitkan dan mempublikasikan OECD Principles of Corporate Governance. Prinsip-prinsip tersebut ditujukan untuk membantu para negara anggotanya ataupun negara lain, berkenaan dengan upaya-upaya untuk mengevaluasi dan meningkatkan kerangka kerja hukum, institusional, dan ketentuan-ketentuan corporate governance serta memberikan pedoman dan saran-saran untuk pasar modal, investor, perusahaan, dan pihak-pihak lain yang memiliki peran dalam mengembangkan corporate governance.

Menurut OECD dalam Darmawati (2004), pilar-pilar yang melandasi prinsip-prinsip corporate governance adalah fairness (keadilan), transparency (transparasi), accountability (akuntabilitas), dan responsibility (pertanggung jawaban). Fairness berkenaan dengan keadilan dan kesetaraan perlakuan pemegang saham minoritas agar terlindungi dari kecurangan serta perdagangan dan penyalahgunaan oleh orang dalam (self-dealing atau insider wrong doing).

Transparency dilakukan melalui penyempurnaan pengungkapan

dengan perusahaan sebagai anggota masyarakat untuk menaati hukum dan bertindak sesuai dengan keinginan masyarakat.

Berdasarkan OECD (1999) dalam Darmawati (2004), prinsip-prinsip corporate governance terdiri dari lima hal sebagai berikut: 1) Hak-hak pemegang saham

Kerangka kerja corporate governance harus melindungi hak-hak pemegang saham.

2) Perlakuan yang adil kepada pemegang saham

Corporate governance harus meyakinkan adanya kesetaraan

perlakuan kepada seluruh pemegang saham, termasuk pemegang saham minoritas dan asing. Seluruh pemegang saham harus memiliki kesempatan untuk mendapatkan perbaikan (redress) yang efektif atas penyimpangan dalam hak-hak mereka.

3) Peranan stakeholder dalam corporate governance

Corporate governance harus mengakui hak-hak stakeholder seperti

yang ditentukan oleh hukum dan mendorong kerja sama yang aktif antara perusahaan dan stakeholder dalam menciptakan kesejahteraan, pekerjaan-pekerjaan, dan kemampuan untuk mempertahankan perusahaan yang sehat secara finansial.

4) Pengungkapan dan transparansi

Corporate governance harus meyakinkan bahwa pengungkapan

keuangan, kinerja, kepemilikan, dan ketaatan perusahaan (governance of the company).

5) Tanggung jawab dewan direksi

Corporate governance harus meyakinkan pedoman strategi

perusahaan, pemonitoran yang efektif pada manajemen oleh dewan, dan akuntabilitas dewan terhadap perusahaan dan pemegang saham.

Prinsip-prinsip ini mengharuskan perusahaan untuk memberikan laporan bukan saja kepada pemegang saham, calon investor, kreditor dan pemerintah saja, akan tetapi juga kepada stakeholder lainnya, seperti masyarakat umum dan karyawan. Laporan ini berfungsi sebagai media pertanggungjawaban perusahaan kepada semua pihak yang berkepentingan dengan perusahaan. Laporan yang diberikan perusahaan menunjukkan tingkat kinerja yang dicapai oleh perusahaan, dalam pengelolaan sumber daya yang dimiliki untuk memberikan nilai tambah kepada para stakeholder.

Berkaitan dengan masalah keagenan, corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang mereka investasikan. Jadi, corporate governance berkaitan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri atau menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer.

d. Mekanisme Corporate Governance

Penelitian ini menggunakan lima aspek corporate governance yaitu kepemilikan institusional, kepemilikan manajerial, komisaris independen, komite audit dan kualitas audit.

1) Kepemilikan Institusional

kelola perusahaan karena dapat mencerminkan signifikansi kemampuan dan/atau kualitas pengendalian oleh pemegang saham/investor atas perusahaan.

Investor institusional cenderung memiliki kapabilitas lebih dalam menganalisis kinerja perusahaan karena investor institusional umumnya mempunyai akses atas sumber informasi yang lebih tepat waktu dan relevan dibandingkan investor individual sehingga keberadaannya berpotensi menjadi salah satu alat monitoring yang efektif bagi manajemen perusahaan yang dapat mendorong peningkatan nilai perusahaan.

2) Kepemilikan Manajerial

Menurut Fatmawati dan Sabeni (2013), kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya presentasi kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi pengguna laporan keuangan, maka, informasi ini akan diungkapkan dalam catatan laporan atas laporan keuangan perusahaan.

hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal. Manajer sebagai agent diberi mandat untuk menjalankan perusahaan demi kepentingan principal. Maka, setiap keputusan bisnis yang diambil manajer dalam rangka upaya memaksimalkan sumber daya (utilitas) perusahaan pada dasarnya menyangkut pula kepentingan pemegang saham. Suatu ancaman bagi pemegang saham jika manajer bertindak tidak untuk kepentingan perusahaan melainkan untuk kepentingannya sendiri. Inilah yang menjadi masalah dasar dalam agency theory, yaitu adanya konflik kepentingan antara pemegang saham dan manajer dimana masing-masing pihak berseberangan dalam upaya saling memaksimalkan tujuannya. Dengan kondisi seperti ini, masing-masing pihak akan memiliki resiko terkait dengan fungsinya. Pemegang saham ber-resiko kehilangan modal dan nilai kesempatan dengan kegagalannya dalam pemercayaan kepada agent yang tidak co-operative. Sedangkan, bagi manajer, fungsinya sebagai agent merupakan pertaruhan trust dan posisinya.

kepemilikan manajerial. Keputusan dan aktivitas perusahaan dengan kepemiikan manajerial tentu akan berbeda nilainya dengan perusahaan tanpa kepemilikan menajerial. Dalam perusahaan dengan kepemilikan manajerial, manajer sekaligus sebagai pemegang saham cenderung akan lebih berusaha menselaraskan kedua kepentingan tersebut.

Kepemilikian manajerial merupakan isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) dalam Herawaty (2008) yang menyatakan semakin besar proporsi kepemilikan manajemen salam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri.

Kepemilikan manajerial juga merupakan salah satu program kebijakan insentif (remunerasi) alternatif dalam suatu perusahaan yang berpotensi dapat mengurangi masalah keagenan. 3) Komisaris Independen

pemegang saham, khususnya pemegang saham independen dari praktik curang atau melakukan tindak kejahatan pasar modal.

Dewan komisaris memegang peran penting dalam mengarahkan strategi dan mengawasi jalannya perusahaan serta memastikan bahwa para manajer benar-benar meningkatkan kinerja perusahaan sebagai bagian dari pencapaian tujuan perusahaan. Meskipun pedoman good corporate governance tidak menentukan jumlah komisaris independen, namun, dalam Peraturan Bapepam-LK, emiten atau perusahaan publik wajib memiliki sekurang-kurangnya satu orang anggota komisaris independen. Sedangkan, Bursa Efek Indonesia mewajibkan sekurang-kurangnya 30% dari jumlah anggota dewan komisaris perusahaan adalah komisaris independen.

Menurut Praditia (2010), dalam menjalankan tugasnya, komisaris independen mempunyai misi sebagaimana ditetapkan oleh Task Force Komite Nasional Kebijakan Corporate

Governance dalam Pedoman Umum Corporate Governance

Indonesia (2006), yaitu:

b) Komisaris independen harus mendorong diterapkannya prinsip dan praktek tata kelola perusahaan yang baik (good corporate governance) pada perusahaan.

Komisaris independen memiliki tanggung jawab pokok untuk mendorong diterapkannya tata kelola perusahaan yang baik (good corporate governance) di dalam perusahaan melalui pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi perusahaan secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dalam upaya untuk melaksanakan tanggung jawabnya dengan baik, maka komisaris independen harus secara proaktif mengupayakan agar dewan komisaris perusahaan melakukan pengawasan dan memberikan nasihat kepada direksi perusahaan yang terkait dengan, namun tidak terbatas pada hal-hal sebagai berikut:

a) Memastikan bahwa perusahaan memiliki strategi bisnis yang efektif, termasuk di dalamnya memantau jadwal, anggaran, dan efektivitas strategi tersebut;

b) Memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer yang profesional;

d) Memastikan bahwa perusahaan mematuhi hukum dan perundang-undangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya;

e) Memastikan resiko dan potensi krisis selalu diidentifikasi dan dikelola dengan baik;

f) Memastikan prinsip-prinsip dan praktek good corporate governance dipatuhi dan diterapkan dengan baik.

Untuk memastikan komisaris independen dapat melaksanakan tugasnya secara independen, menurut Task Force Komite Nasional Kebijakan Corporate Governance dalam Pedoman Umum Corporate Governance Indonesia (2006) dalam Praditia (2010), komisaris independen harus memenuhi kriteria formal sebagai berikut:

a) Mampu melakukan perbuatan hukum;

b) Tidak pernah dinyatakan pailit atau menjadi anggota direksi atau dewan komisaris yang menyebabkan perusahaan dinyatakan pailit;

c) Tidak pernah dipidana karena merugikan keuangan negara; d) Tidak memiliki hubungan afiliasi dengan pemegang saham

pengendali perusahaan bersangkutan;

f) Tidak bekerja rangkap sebagai direktur di perusahaan lain yang terafiliasi dengan perusahaan yang bersangkutan;

g) Tidak menduduki jabatan eksekutif atau mempunyai hubungan bisnis dengan perusahaan yang bersangkutan dan perusahaan-perusahaan lain yang terafiliasi dalam jangka waktu 3 tahun terakhir;

h) Tidak menjadi partner atau principal di perusahaan konsultan yang memberikan jasa pelayanan profesional pada perusahaan dan perusahaan-perusahaan lain yang terafiliasi;

i) Tidak menjadi pemasok dan pelanggan signifikan atau menduduki jabatan eksekutif dan dewan komisaris perusahaan pemasok dan pelanggan signifikan dari perusahaan yang bersangkutan atau perusahaan-perusahaan lain yang terafiliasi; j) Bebas dari segala kepentingan dan kegiatan bisnis atau

hubungan yang lain yang dapat diinterpretasikan akan menghalangi atau mengurangi kemampuan komisaris independen untuk bertindak dan berpikir independen demi kepentingan perusahaan;

k) Memahamai peraturan perundang-undangan PT, UU Pasar Modal, dan UU serta peraturan-peraturan lain yang terkait. 4) Komite Audit

proses laporan keuangan dan audit ekstern. Dalam hal pelaporan keuangan, peran dan tanggung jawab komite audit adalah memonitor dan mengawasi audit laporan keuangan dan memastikan agar standar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan standar dan kebijksanaan tersebut dan apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal.

Dengan demikian, komite audit dalam perusahaan dapat menjadi salah satu mekanisme pengawasan terhadap objektivitas kebijakan-kebijakan perusahaan.

5) Kualitas Audit

Audit merupakan suatu proses untuk mengurangi ketidakselarasan informasi yang terdapat pada manajer dan pemegang saham perusahaan dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan (Salfauz et al, 2012). Akuntan publik sebagai auditor eksternal yang relatif

Laporan keuangan yang berkualitas, relevan dan dapat dipercaya dihasilkan dari audit yang dilakukan secara efektif oleh auditor yang berkualitas. Pemakai laporan keuangan lebih percaya pada laporan keuangan yang diaudit oleh auditor yang dianggap berkualitas dibandingkan dengan auditor yang kurang berkualitas, karena mereka menganggap bahwa untuk mempertahankan kredibilitasnya auditor akan lebih berhati-hati dalam melakukan proses audit untuk mendeteksi salah saji atau kecurangan. Auditor yang berkualitas akan melakukan audit yang berkualitas pula. Maka, dapat dikatakan bahwa reputasi auditor dapat sangat menentukan kredibilitas laporan keuangan karena semakin besar ukuran kantor akuntan publik, akan semakin baik pula kualitas audit. Demikian juga dengan semakin baik independensi dan kualitas auditor akan berdampak pula terhadap pendeteksian

earnings management yang berdampak negatif terhadap

pengukuran kinerja perusahaan (Widyanindyah, 2001). Hal ini menunjukkan bahwa reputasi auditor dapat merupakan salah satu penghalang bagi perusahaan untuk melakukan manajemen laba.

4. Ukuran Perusahaan

Menurut Rodoni dan Ali (2010), proksi ukuran perusahaan biasanya adalah total aset perusahaan. Total aset maupun nilai pasar ekuitas perusahaan menjadi faktor penentu dalam mengukur besar kecilnya suatu perusahaan. Dengan semakin besarnya total aset yang dimiliki kita dapat melihat modal aset yang dimiliki.

Uyun (2011) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan akan selalu berusaha menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak serta merta dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

Berdasarkan beberapa pendapat para ahli dapat disimpulkan bahwa ukuran perusahaan adalah suatu variabel yang dapat digunakan dalam mengukur besar atau kecilnya suatu perusahaan yang diukur dengan menggunakan komponen ukuran perusahaan yaitu dari besarnya aset yang dimiliki, nilai pasar ekuitas dan/atau penjualan perusahaan.

5. Nilai Perusahaan

tinggi harga saham maka semakin tinggi nilai perusahaan. Keberhasilan atau kegagalan keputusan manajemen hanya dapat dinilai berdasarkan dampaknya pada harga saham perusahaan.

Menurut Weston dan Brigham (1993), harga saham didefinisikan sebagai: ”the price at which stock sells in the market.” Sedangkan, harga pasar saham adalah nilai pasar sekuritas yang dapat diperoleh investor apabila investor menjual atau membeli saham, yang ditentukan berdasarkan harga penutupan atau closing price di bursa pada hari yang bersangkutan. Jadi, harga penutupan atau closing price merupakan harga saham terakhir kali pada saat berpindah tangan di akhir perdagangan.

Harga saham didasarkan pada penilaian dari eksternal perusahaan terhadap aset perusahaan serta pertumbuhan pasar saham. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual di saat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap sebagai cerminan dari nilai aset perusahaan sesungguhnya.

Menurut Rika dan Ishlahuddin (2008), nilai perusahaan dapat didefinisikan sebagai nilai pasar saham. Alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena dengan permintaan saham yang meningkat menyebabkan nilai perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer maupun komisaris.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan di masa lalu dan prospeknya dimasa depan. Ada beberapa rasio yang dapat digunakan dalam mengukur nilai pasar suatu perusahaan. Salah satunya yaitu dengan rumus (hitung) yang dikembangkan oleh James Tobin (1967). Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam rumus Tobin‟s Q memasukkan semua unsur hutang dan modal

Tetapi, juga untuk kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur (Ujiyantho dan Pramuka, 2007).

Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap investasi yang dilakukan (Herawaty, 2008). Semakin besar nilai

rasio Tobin‟s Q menunjukkan bahwa perusahaan memiliki prospek

pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan, semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut.

B. Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti

(Tahun) Judul

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

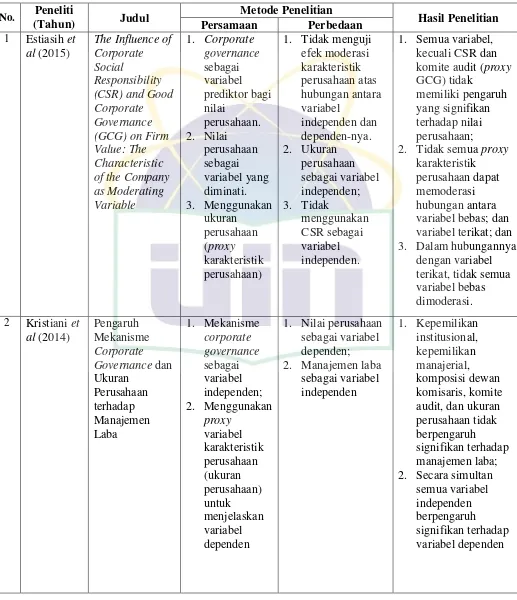

1 Estiasih et al (2015)

The Influence of Corporate Social

Responsibility (CSR) and Good Corporate Governance (GCG) on Firm Value: The Characteristic of the Company as Moderating Variable 1. Corporate governance sebagai variabel prediktor bagi nilai perusahaan. 2. Nilai perusahaan sebagai variabel yang diminati. 3. Menggunakan ukuran perusahaan (proxy karakteristik perusahaan)

1. Tidak menguji efek moderasi karakteristik perusahaan atas hubungan antara variabel independen dan dependen-nya. 2. Ukuran perusahaan sebagai variabel independen; 3. Tidak menggunakan CSR sebagai variabel independen.

1. Semua variabel, kecuali CSR dan komite audit (proxy GCG) tidak

memiliki pengaruh yang signifikan terhadap nilai perusahaan;

2. Tidak semua proxy karakteristik perusahaan dapat memoderasi hubungan antara variabel bebas; dan variabel terikat; dan 3. Dalam hubungannya

dengan variabel terikat, tidak semua variabel bebas dimoderasi. 2 Kristiani et

al (2014) Pengaruh Mekanisme Corporate Governance dan Ukuran Perusahaan terhadap Manajemen Laba 1. Mekanisme corporate governance sebagai variabel independen; 2. Menggunakan proxy variabel karakteristik perusahaan (ukuran perusahaan) untuk menjelaskan variabel dependen

1. Nilai perusahaan sebagai variabel dependen; 2. Manajemen laba

sebagai variabel independen 1. Kepemilikan institusional, kepemilikan manajerial, komposisi dewan komisaris, komite audit, dan ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba; 2. Secara simultan

No. Peneliti

(Tahun) Judul

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

3 Suhani (2013) Analisis Pengaruh Earning Management, Mekanisme Corporate Governance, dan Ukuran Perusahaan terhadap Nilai Perusahaan 1. Menggunakan mekanisme corporate governance, earning management, dan ukuran perusahaan sebagai variabel independen; 2. Nilai perusahaan sebagai variabel yang diminati. 1. Menambahkan komite audit sebagai proxy mekanisme corporate governance; 2. Nilai perusahaan

diproksikan dengan rumus Tobin‟s Q; 3. Periode

pengamatan adalah 3 tahun; 4. Mengujikan objek studi terhadap perusahaan-perusahaan manufaktur sektor consumer goods 1. Earning Management, kepemilikan institusional, dan ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan. Namun, jumlah dewan komisaris, kepemilikan manajerial, dan kualitas audit tidak berpengaruh signifikan terhadap nilai perusahaan; 2. Secara simultan,

seluruh variabel bebas bepengaruh signifikan terhadap nilai perusahaan 4 Rice (2013) Pengaruh

Leverage, Kepemilikan Institusional, Ukuran dan Nilai Perusahaan terhadap Tindakan Manajemen Laba 1. Menggunakan proxy variabel (mekanisme) corporate governance sebagai variabel independen; 2. Menggunakan proxy karakteristik perusahaan (ukuran perusahaan) sebagai variabel independen

1. Nilai perusahaan sebagai variabel yang diminati; 2. Manajemen laba

sebagai variabel independen; 3. Tidak menggunakan leverage sebagai variabel independen; 4. Menggunakan

lima proxy untuk variabel

(mekanisme) corporate governance

1. Secara simultan, semua variabel bebas berpengaruh signifikan terhadap manajemen laba; 2. Secara parsial, hanya

No. Peneliti

(Tahun) Judul

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

5 Lestari dan Pamudji (2013) Pengaruh Earnings Management terhadap Nilai Perusahaan Dimoderasi dengan Praktik Corporate Governance 1. Nilai perusahaan sebagai variabel dependen; 2. Earning management sebagai variabel independen

1. Menggunakan 5 proxy mekanisme corporate governance sebagai variabel independen; 2. Proxy karakteristik perusahaan (ukuran perusahaan) sebagai variabel independen;

1. Manajemen laba berpengaruh negatif signifikan terhadap nilai perusahaan; 2. Keempat variabel

corporate governance, baik secara terpisah maupun simultan, tidak berpengaruh signifikan terhadap nilai perusahaan; 3. Semua variabel

GCG, selain kepemilikan manajerial, memoderasi pengaruh earnings management terhadap nilai perusahaan. 6 Susanto

dan Subekti (2012) Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan 1. Nilai perusahaan sebagai variabel dependen; 2. Corporate governance sebagai variabel independen 1. Tidak menggunakan CSR sebagai variabel independen; 2. Menggunakan earning management dan ukuran perusahaan sebagai variabel independen Komisaris independen dan kepemilikan manajerial memiliki pengaruh yang

signifikan terhadap nilai perusahaan. Sedangkan, CSR, komite audit, dan kepemilikan

institusional tidak berpengaruh signifikan terhadap nilai

No. Peneliti

(Tahun) Judul

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

7 Kartika dan Nikmah (2011) Pengaruh Corporate Governance dan Investment Opportunity Set (IOS) terhadap Kualitas Laba dan Nilai Perusahaan 1. Nilai perusahaan sebagai variabel dependen; 2. Corporate governance sebagai variabel independen 1. Tidak menggunakan investment opportunity set (IOS) sebagai variabel independen; 2. Tidak menggunakan kualitas laba sebagai variabel dependen; 3. Menggunakan ukuran perusahaan sebagai variabel independen

1. Komite audit dan kepemilikan institusional berpengaruh signifikan terhadap kualitas laba, tetapi tidak berpengaruh signifikan terhadap nilai perusahaan; 2. Kepemilikan manajerial berpengaruh signifikan terhadap kualitas laba dan nilai perusahaan; 3. Kualitas laba tidak

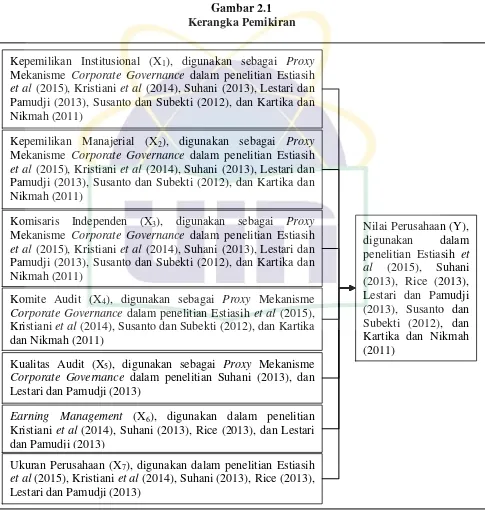

C. Kerangka Pemikiran

[image:62.595.79.564.195.705.2]Kerangka pemikiran dan/atau model penelitian dapat dibuat dalam bentuk bagan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Kepemilikan Institusional (X1), digunakan sebagai Proxy

Mekanisme Corporate Governance dalam penelitian Estiasih et al (2015), Kristiani et al (2014), Suhani (2013), Lestari dan Pamudji (2013), Susanto dan Subekti (2012), dan Kartika dan Nikmah (2011)

Kepemilikan Manajerial (X2), digunakan sebagai Proxy

Mekanisme Corporate Governance dalam penelitian Estiasih et al (2015), Kristiani et al (2014), Suhani (2013), Lestari dan Pamudji (2013), Susanto dan Subekti (2012), dan Kartika dan Nikmah (2011)

Komisaris Independen (X3), digunakan sebagai Proxy

Mekanisme Corporate Governance dalam penelitian Estiasih et al (2015), Kristiani et al (2014), Suhani (2013), Lestari dan Pamudji (2013), Susanto dan Subekti (2012), dan Kartika dan Nikmah (2011)

Komite Audit (X4), digunakan sebagai Proxy Mekanisme

Corporate Governance dalam penelitian Estiasih et al (2015), Kristiani et al (2014), Susanto dan Subekti (2012), dan Kartika dan Nikmah (2011)

Kualitas Audit (X5), digunakan sebagai Proxy Mekanisme

Corporate Governance dalam penelitian Suhani (2013), dan Lestari dan Pamudji (2013)

Earning Management (X6), digunakan dalam penelitian

Kristiani et al (2014), Suhani (2013), Rice (2013), dan Lestari dan Pamudji (2013)

Ukuran Perusahaan (X7), digunakan dalam penelitian Estiasih

et al (2015), Kristiani et al (2014), Suhani (2013), Rice (2013), Lestari dan Pamudji (2013)

D. Hipotesis

1. Pengaruh Mekanisme Corporate Governance, Earning Management, dan Ukuran Perusahaan terhadap Nilai Perusahaan

Penelitian oleh Jhoni Suhani (2013) yang menganalisis pengaruh

earning management, mekanisme corporate governance (yang

diproksikan dengan kepemilikan institusional, kepemilikan manajerial, komisaris independen, kualitas audit), dan ukuran perusahaan terhadap nilai perusahaan menemukan bahwa, secara simultan, variabel independen memiliki pengaruh yang signifikan terhadap nilai perusahaan, dengan kemampuan variabel independen sebagai prediktor/untuk menjelaskan variabel dependen-nya sebesar 58,9% . Penelitian serupa yang dilakukan oleh Anggraini (2013), yang menggunakan variabel independen good corporate governance (yang diproksikan dengan dewan komisaris,

komisaris independen, dan komite audit), dan ukuran perusahaan, menemukan bahwa, secara simultan, variabel-variabel independen tersebut berpengaruh signifikan terhadap nilai perusahaan, dengan 39,5% varians dalam nilai perusahaan, secara signifikan, dapat dijelaskan oleh keempat variabel independen dalam penelitiannya.

Maka, hipotesisnya adalah:

H1 : ketujuh variabel independen (kepemilikan institusional – proxy

mekanisme corporate governance – (X1), kepemilikan manajerial – proxy

mekanisme corporate governance – (X2), komisaris independen – proxy

mekanisme corporate governance – (X3), komite audit – proxy mekanisme

corporate governance – (X4), kualitas audit – proxy mekanisme corporate

governance – (X5), earning management (X6), dan ukuran perusahaan

(X7)), secara simultan, berpengaruh terhadap nilai perusahan.

2. Pengaruh Mekanisme Corporate Governance terhadap Nilai Perusahaan

Mekanisme corporate governance dalam penelitian ini diproksikan dengan kepemilikan institusional, kepemilikan manajerial, komisaris independen, komite audit, dan kualitas audit.

perusahaan karena laba yang dilaporkan dalam laporan keuangan perusahaan tidak bersifat semu dan dapat dipertanggungjawabkan kebenarannya.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H2 : kepemilikan institusional berpengaruh terhadap nilai perusahaan.

b. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan Nasution dan Setiawan (2007) yang menyatakan bahwa kepemilikan manajerial merupakan salah satu mekanisme yang dapat membatasi perilaku opportunistic manajer da