KAJIAN PENERAPAN GOOD GOVERNANCE

PADA PUSAT PENELITIAN DAN PENGEMBANGAN

TANAMAN PANGAN

KEMENTERIAN PERTANIAN

Oleh

ARSADI

H24076020

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

ARSADI, H24076020. Kajian Penerapan Good Governance Pada Pusat Penelitian dan Pengembangan Tanaman Pangan Kementerian Pertanian. Dibawah bimbingan ABDUL KOHAR IRWANTO

Good governance merupakan proses dan struktur yang digunakan untuk mengarahkan dan mengelola pemerintahan dalam rangka meningkatkan akuntabilitas kinerja. Penerapan prinsip-prinsip Good Governance akan meningkatkan kinerja dengan cara penerapan keterbukaan, profesional dan memegang nilai moral yang tinggi dalam pengambilan keputusan untuk penyelenggaraan pemerintahan berdasarkan keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil, transparansi dan efisien, serta memberdayakan fungsi manajemen.

Puslitbangtan sebagai lembaga penelitian yang berfungsi sebagai penghasil inovasi teknologi tanaman pangan berupaya keras menerapkan good governance sebagai bagian dari tuntutan masyarakan akan tata pemerintahan yang baik, melalui berbagai pendekatan struktural dan prosedural. Namun dalam pelaksanaannya didapati fakta bahwa penerapan good governance di Puslitbang Tanaman Pangan belum dilaksanakan secara menyeluruh. Sehingga penyelenggaraan pelaksanaan kegiatan yang dilaksanakan belum sepenuhnya dilandaskan pada prinsip good governance.

Tujuan penelitian ini adalah (1) Untuk mengidentifikasi upaya penerapan good governance di Puslitbang Tanaman Pangan dan (2) Untuk mendeskripsikan seberapa besar faktor-faktor yang mempengaruhi penerapan good governance di Puslitbang Tanaman Pangan

Pengolahan data untuk penelitian ini menggunakan MS Excel 2003 yang compatible pada fitur MS Excel 2007 dan aplikasi program SPSS versi 15 untuk melakukan analisis statistik, data yang diolah meliputi data primer dan data sekunder dengan teknik pengumpulan data berupa studi kepustakaan dan studi lapangan (kuesioner).

KAJIAN PENERAPAN GOOD GOVERNANCE

PADA PUSAT PENELITIAN DAN PENGEMBANGAN

TANAMAN PANGAN

KEMENTERIAN PERTANIAN

SKRIPSI

Sebagai salah syarat untuk mendapatkan gelar

SARJANA EKONOMI

Pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

ARSADI

H24076020

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judlu Skripsi : Kajian Penerapan Good Governance Pada Pusat Penelitian dan Pengembangan Tanaman Pangan Kementerian Pertanian.

Nama : Arsadi

NIM : H24076020

Menyetujui Pembimbing,

(Dr. Ir. Abdul Kohar Irwanto, M.Sc) NIP: 194912101978031002

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP: 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 31 Desember 1972, penulis merupakan anak terakhir dari 7 bersaudara pasangan Bapak Arsin (Alm) dan Ibu Rochani (Alm). Penulis menyelesaikan Sekolah Dasar di Madrasah Ibtidaiyah Nurul Huda Curug Bogor lulus pada tahun 1982, kemudian melanjutkan ke Madrasah Tsanawiyah Tarbiyatus Shibyan Kayumanis Bogor Lulus pada tahun 1987. Tahun 1994 Penulis lulus Sekolah Menengah Atas di SMA PGRI-4 Bogor.

Pada tahun 2001 Penulis melanjutkan ke Diploma III Jurusan Kearsipan Fakultas Ilmu Budaya Universitas Gadjah Mada Yogyakarta sebagai peserta tugas belajar Badan Penelitian dan Pengembangan Pertanian dan lulus pada tahun 2004. Tahun 2007 penulis melanjutkan ke Program Sarjana Alih Jenis Manajemen Departemen Manajemen Fakultas Ekonomi Dan Manajemen Institut Pertanian Bogor sebagai peserta Tugas Belajar dari Badan Penelitian dan Pengembangan Pertanian.

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT penulis telah menyelesaikan skripsi ini sesuai dengan arahan dosen pembimbing. Skripsi ini berjudul Kajian Penerapan Good Governance Pada Pusat Penelitian dan Pengembangan Tanaman Pangan yang mencoba mengamati upaya yang dilakukan dalam rangka penerapan good governance.

Penelitian dilakukan dengan menggunakan pendekatan deskriptif dan statistik yang dimaksudkan untuk mengetahui hubungan serta sejauh mana upaya yang dilakukan dalam penerapan good governance tersebut.

Penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya atas segala bantuan yang diberikan oleh semua pihak yang terlibat dalam proses penelitian ini khususnya pimpinan dan staf di lingkungan kantor Pusat Penelitian dan Pengembangan Tanaman Pangan.

Skripsi ini jauh dari sempurna, baik dalam kajian teoritis maupun substansi materi, penulis sadar akan hal tersebut. Selanjutnya sebagai bahan kajian dalam bidang yang sejenis, semoga skripsi ini dapat bermanfaat bagi pengembangan dan penyempurnaan penerapan Good Governance di Puslitbang Tanaman Pangan.

Bogor, April 2011

DAFTAR ISI

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...3

1.3. Tujuan Penelitian. ...3

1.4. Manfaat Penelitian ...3

1.5. Batasan Penelitian ...4

II. TINJAUAN PUSTAKA ...5

2.1. Governance (Pemerintahan atau Kepemerintahan) ...5

2.2. Unsur-Unsur Good Governance...7

2.3. Implementasi Prinsip Good Governance ...9

2.4. Upaya Penerapan Good Governance ...9

2.4.1. Akuntabilitas ...9

2.4.2. Kinerja Organisasi ...11

2.5. Faktor-Faktor Yang Mempengaruhi Upaya Penerapan Good Governance 13 2.6. Penelitian Terdahulu ...17

III. METODE PENELITIAN ...18

3.1. Kerangka Pemikiran ...18

3.2. Penentuan Waktu dan Lokasi Penelitian ...20

3.3. Metode Penelitian ...20

3.4. Metode Pengumpulan Data ...20

3.5. Populasi dan Sampel ...21

3.6. Variabel Pebelitian ...21

3.7. Instrumen Penelitian dan Pengukurannya ...21

3.8. Uji Validitas dan Reliabilitas ...22

3.8.1 Uji Validitas ...22

3.8.2 Uji Reliabilitas ...22

3.9. Pengolahan dan Analisis Data ...23

3.9.1 Pengolahan Data ...23

IV. HASIL DAN PEMBAHASAN ...25

4.1. Gambaran Umum Pusat Penelitian dan Pengembangan Tanaman Pangan 25

4.1.1 Sejarah Singkat Puslitbang Tanaman Pangan ...25

4.1.2 Organisasi Puslitbang Tanaman Pangan ...26

4.2. Upaya Penerapan Good Governance di Puslitbang Tanaman Pangan ...28

4.2.1 Akuntabilitas ...28

4.2.2 KinerjaOrganisasi ...33

4.3. Faktor-Faktor Yang Mempengaruhi Penerapan Good Governance ...36

4.3.1 Kepemimpinan ...36

4.3.2 Sumber Daya Manusia ...37

4.3.3 Sarana dan Prasarana ...37

4.3.4 Sumber Dana/Anggaran ...38

4.3.5 Metode Kerja dan Kebijakan Pengendalian Manajemen ...38

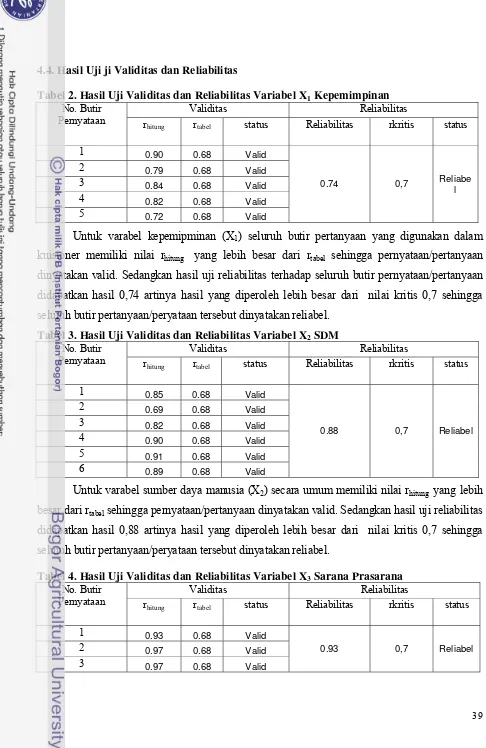

4.4. Hasil Uji Validitas dan Reliabilitas ...39

4.5. Analisis Ddeskriptif Faktor-Faktor Yang Berpengaruh Terhadap GG ...41

4.6. Analisis Deskriptif Penerapan Good Governance ...44

4.7. Analisis Statistik ...45

4.8. Upaya Penerapan Good Governance ...49

KESIMPULAN DAN SARAN ...50

A. Kesimpulan ...50

B. Saran ...50

DAFTAR PUSTAKA ...52

DAFTAR TABEL

No. Halaman.

1. Pedoman untuk memberikan interpretasi koefisien korelasi…... …………. 24

2. Hasil Uji Validitas dan Reliabilitas Variabel X1 Kepemimpinan …………. 39

3. Hasil Uji Validitas dan Reliabilitas Variabel X2 SDM ………. 39

4. Hasil Uji Validitas dan Reliabilitas Variabel X3 Sarana Prasarana ………... 39

5. Hasil Uji Validitas dan Reliabilitas Variabel X4 Anggaran ……….. 40

6. Hasil Uji Validitas dan Reliabilitas Variabel X5 Metode Kebijakan ……… 40

7. Hasil Uji Validitas dan Reliabilitas Variabel Y Good Governance ………... 41

8. Tanggapan Responden Mengenai Kepemimpinan ……… 41

9. Tanggapan Responden Mengenai SDM ……… 42

10. Tanggapan Responden Mengenai Sarana ……… ……….…. 42

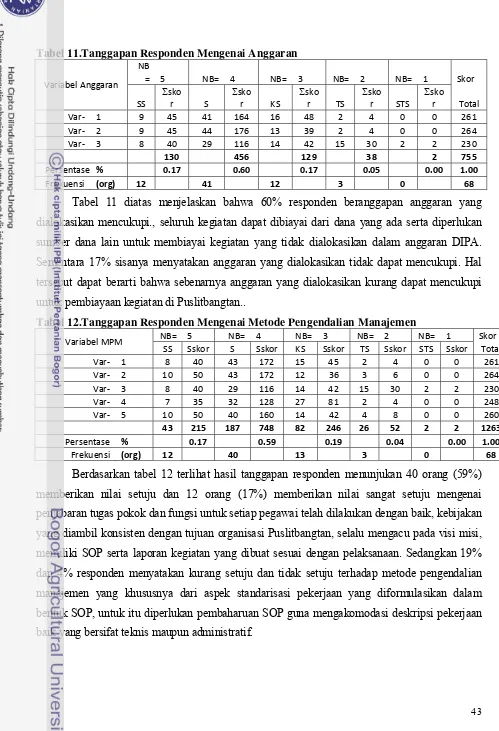

11. Tanggapan Responden Mengenai Anggaran …… ……… 43

12. Tanggapan Responden Mengenai Metode Pengendalian Manajemen ……. 43

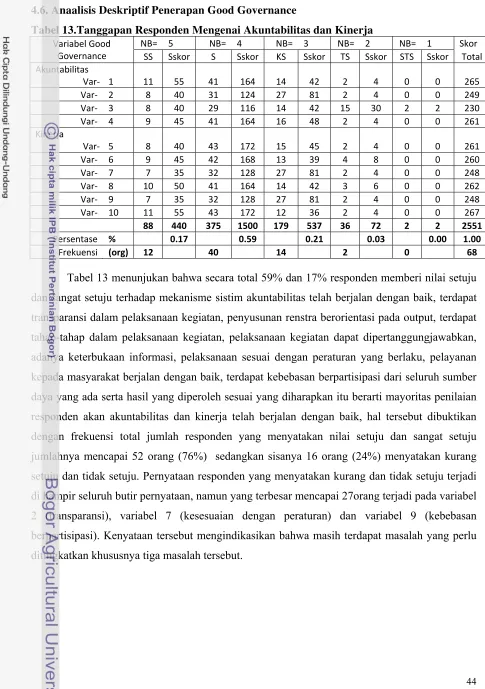

13. Tanggapan Responden Mengenai Akuntabilitas dan Kinerja……….……... 44

14. Ringkasan Analisis Regresi Sederhana Kepemimpinan Terhadap GG …… 45

15. Ringkasan Analisis Regresi Sederhana SDM Terhadap GG ……… 45

16. Ringkasan Analisis Regresi Sederhana Sarana Terhadap GG ………..…… 46

17. Ringkasan Analisis Regresi Sederhana Anggaran Terhadap GG ………..… 47

18. Ringkasan Analisis Regresi Sederhana MPM Terhadap GG ……… 47

19. Ringkasan Analisis Regresi Berganda antara Kepemimpinan, SDM, Sarana, Anggara dan Metode Pengendalian Manajemen Terhadap GG…… 48

20. Rekapitulasi Pernyataan Responden terhadap Variabel Faktor-Faktor yang mempengaruhi penerapan GG………...………. 49

DAFTAR GAMBAR

No. Halaman.

DAFTAR LAMPIRAN

No. Halaman.

1. Halaman Permohonan Kuesioner ...……… 54

2. Daftar Pertanyaan Faktor-Faktor Yang Mempengaruhi Good Governance. 55 3. Daftar Pertanyaan Penerapan Good Governance ... 57

4. Ringkasan Analisis Regresi Kepemimpinan (X1) terhadap Good Governance (Y)……….……….. 58

5. Ringkasan Analisis Regresi Sumber Daya Manusia (X2) terhadap Good Governance (Y) ...………... 59

6. Ringkasan Analisis Regresi Sarana dan Prasarana (X3) terhadap Good Governance (Y)... 60

7. Ringkasan Analisis Regresi Sumber Dara (Anggaran) (X4) terhadap Good Governance (Y) ………..……… 61

8. Ringkasan Analisis Regresi Metode dan Kebijakan Pengendalian Manajemen (X5) terhadap Good Governance (Y)……………. 62

9. Ringkasan Analisis Regresi Berganda Variabel X1, X2, X3, X4, X5 terhadap Good Governance (Y) ………….....……… 63

10. Karakteristik Responden Berdasarkan Jabatan ……… 64

11. Definisi Operasional Variabel ………. 65

12. Rekapitulasi Pernyataan Responden Terhadap Variabel X dan Y ……….. 67

13. Hasil Perhitungan Validitas dan Reliabilitas Variabel Kepemimpinan….. 69

14. Hasil Perhitungan Validitas dan Reliabilitas Variabel SDM ……….. 71

15. Hasil Perhitungan Validitas dan Reliabilitas Variabel Sarana ……… 73

16. Hasil Perhitungan Validitas dan Reliabilitas Variabel Anggaran ………… 75

17. Hasil Perhitungan Validitas dan Reliabilitas Variabel Metode……… 77

18. Hasil Perhitungan Validitas dan Reliabilitas Variabel GG ………. 79

19. Alur Pikir Study ……….. 81

20. Diagram Sebab Akibat………. 82

I. PENDAHULUAN

1.1. Latar Belakang

Pemerintah Pusat maupun Daerah di Indonesia setelah memasuki era reformasi,

dihadapkan pada kenyataan semakin meningkatnya tuntutan masyarakat terhadap kinerja

pemerintah. Oleh karena itu, tidak dapat dihindari bahwasannya pemerintah perlu

melakukan perubahan dan pembenahan manajemen pemerintahannya. Perubahan dan

pembenahan yang dimaksud akan terwujud jika pemerintah dalam menjalankan

pemerintahannya dengan paradigma baru manajemen pemerintahannya. Artinya jika selama

ini pemerintahan belum sepenuhnya memperdulikan kepentingan dan kebutuhan

masyarakat, maka dalam era baru manajemen pemerintahan ini menjadi obyek sekaligus

subyek manajemen pemerintahan.

Di sisi lain, dengan adanya tuntutan untuk terwujudnya tata kelola kepemerintahan

yang baik yang selanjutnya disebut good governance (GG), pemerintah kembali dituntut

untuk mampu menata kembali pola-pola kerja yang dilakukan selama ini. Dengan kata lain,

tuntutan untuk terwujudnya pemerintahan yang baik ini, pemerintah diharapkan mampu

menjaga sinergitas dengan komponen pemerintahan lainnya, yaitu masyarakat dan dunia

usaha. Oleh karena itu, pemerintah (government/state) dalam menjalankan aktivitas

pemerintahannya dituntut untuk selalu transparan dan akuntabel.

Reformasi ini diartikan sebagai reformasi yang menyeluruh diberbagai aspek

kehidupan berbangsa dan bernegara di Indonesia, seperti politik, hukum, ekonomi, sosial,

dan budaya. Semangat reformasi telah mewarnai pendayagunaan aparatur negara dengan

tuntutan untuk mewujudkan administrasi yang mampu mendukung kelancaran dan

keterpaduan pelaksanaan tugas dan fungsi penyelenggaraan pemerintahan negara, dengan

mempraktekan prinsip-prinsip good governance. Selain itu, masyarakat menuntut agar

pemerintah memberikan perhatian yang sungguh-sungguh dalam menanggulangi korupsi.

Kolusi dan nepotisme (KKN) sehingga tercipta pemerintahan yang bersih dan mampu

menyediakan public goods and services.

Proses penyelenggaraan kekuasaan negara dalam melakukan penyediaan public

terbaiknya disebut tata kelola kepemerintahan yang baik. Agar good governance menjadi

kenyataan dan sukses, dibutuhkan komitmen dari semua pihak pemerintah dan masyarakat.

Good governance yang efektif menuntut adanya koordinasi dan integritas yang baik,

profesionalisme, etos kerja dan moral yang tinggi.

Terselenggaranya good governance merupakan prasyarat utama untuk mewujudkan

aspirasi masyarakat dalam mencapai tujuan dan cita-cita bangsa dan negara. Dalam rangka

ini, diperlukan pengembangan dan penerapan sistem pertanggungjawaban yang tepat, jelas,

dan nyata sehingga penyelenggaraan pemerintahan dan pembangunan dapat terukur dalam

akuntabilitas publik.

Akuntabilitas dalam prinsip good governance berarti setiap kegiatan dan hasil akhir

dari kegiatan penyelenggaraan negara harus dapat dipertanggungjawabkan kepada

masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan

ketentuan perundang-undangan yang berlaku. Untuk aparatur pemerintah akuntabilitas

didasarkan pada klasifikasi tanggungjawab manajerial pada tiap tingkatan. Masing-masing

individu pada tiap jajaran aparatur bertanggungjawab atas setiap kegiatan yang dilaksanakan

pada bagiannya. Konsep inilah yang membedakan adanya kegiatan-kegiatan yang terkendali

(controllable activities) dan kegiatan yang tidak terkendali (uncontrollable activities).

Kegiatan yang terkendali merupakan kegiatan yang secara nyata dapat dikendalikan oleh

seseorang atau suatu pihak, ini berarti kegiatan tersebut benar-benar direncanakan,

dilaksanakan dan hasilnya dinilai oleh pihak yang berwenang. Dalam birokrasi pemerintah,

akuntabilitas suatu instansi pemerintah merupakan perwujudan kewajiban instansi

pemerintah tersebut untuk mempertanggung jawabkan keberhasilan atau kegagalan

pelaksanaan misi instansi yang bersangkutan.

Dalam kaitannya dengan akuntabilitas Puslitbang Tanaman Pangan melakukan

pertanggungjawaban terhadap seluruh kegiatannya melalui instrumen Laporan Akuntabilitas

Kinerja Instansi Pemerintah (LAKIP). Hasil akhir dari seluruh kegiatan yang berlangsung

selama periode waktu tertentu dipertanggungjawabkan kepada para pihak yang melakukan

pemeriksaan baik unsur internal (Inspektorat Jendeal) maupun eksternal (Badan Pemeriksa

Penerapan good governance di Puslitbangtan masih terdapat kelemahan yang cukup

mendasar terutama dari aspek operasional seperti :

1. Proses penyusunan rencana pembiayaan kegiatan tidak dilakukan perhitungan yang

cermat terhadap jenis dan tipe kegiatan yang menjadi prioritas atau kegiatan yang

bersifat rutin, akibatnya penyerapan beberapa jenis belanja menjadi rendah.

2. Untuk jenis pengadaan barang dan jasa metode e-procurement belum dilaksanakan

secara optimal, hal tersebut memungkinkan terjadinya KKN.

3. Proses perencanaan kegiatan yang dananya bersumber dari hibah dari IPNI Malaysia

tidak dilakukan perlakuan secara wajar dari sisi pencatatan administratif keuangan,

akibatanya terjadi kesulitan perekaman data kegiatan kerjasama terutama dalam

penysunan laporan keuangan.

4. Sumber Daya Manusia (SDM) diantaranya yang menangani database kurang memadai

kemampuannya terutama untuk menangani tugas-tugas teknis sehingga menyulitkan saat

terjadi permintaan terhadap jenis data tertentu. Hal itu disebabkan karena untuk jenis

pekerjaan tertentu yang membutuhkan kemampuan teknis tinggi tidak ditangani oleh

orang yang mempunyai kualifikasi dalam bidang itu.

1.2. Perumusan Masalah.

Berdasarkan latar belakang maka perumusan masalah adalah sebagai berikut :

1. Faktor-faktor apakah yang mempengaruhi penerapan good governance serta.

2. Bagaimana upaya yang dilakukan.

1.3. Tujuan Penelitian.

1. Mengidentifikasi upaya penerapan good governance di Puslitbang Tanaman Pangan

2. Menganalisis seberapa besar faktor-faktor yang mempengaruhi penerapan good

governance di Puslitbang Tanaman Pangan.

1.4. Manfaat Penelitian.

Manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan kontribusi pemikiran bagi Puslitbang Tanaman Pangan untuk perbaikan

penerapan good governance.

1.5. Batasan Penelitian.

Puslitbang Tanaman Pangan sebagai organisasi pemerintahan telah melaksanakan good

governance (GG), namun dalam pelaksanaannya masih terdapat beberapa unsur yang belum

tercapai terutama dari aspek kepemimpinan, sumber daya manusia, sarana dan prasarana,

anggaran, metode kerja dan kebijakan pengendalian manajemen. Penelitian ini memfokuskan

pada penerapan good governance sebagai variabel terikat (Y) dan faktor-faktor yang

mempengaruhinya sebagai variabel bebas (X). Variabel terikat (Y) terdiri dari sub variabel

akuntabilitas (Y1) dan kinerja organisasi (Y2). Sedangkan variabel bebas (X) akan dianalisa dari

aspek operasional dengan sub variabel kepemimpinan (X1), SDM (X2), sarana prasarana (X3),

anggaran (X4), metode kerja dan kebijakan pengendalian manajemen (X5). Variabel-variabel

akan dianalisis menyangkut ada tidaknya serta seberapa besar hubungan antara penerapan GG

II. TINJAUAN PUSTAKA

2.1. Governance (Pemerintahan atau Kepemerintahan)

Tjokromidjojo (2000) menyatakan bahwa governance artinya adalah memerintah,

menguasai, mengurus. Governance, yang diterjemahkan menjadi tata pemerintahan adalah

penggunaan wewenang ekonomi, politik dan administrasi gun mengelola urusan-urusan negara

pada semua tingkat. Tata pemerintahan mencakup seluruh mekanisme, proses dan

lembaga-lembaga dimana warg dan kelompok-kelompok msyarakat mengutarakan kepentingan mereka,

menggunakan hak hukum, emmenuhi kewajiban dan menjembatani perbedaan-perbedaan

diantara mereka (UNDP : 2003 : 23)

Tuntutan masyarakat untuk mewujudkan good governance pada sektor pemerintah

sudah merupakan keharusan yang tidak bisa ditunda-tunda lagi, karena saat ini sudah meningkat

kesadaran bernegara dikalangan masyarakat. pada masa reformasi ini masyarakat dimungkinkan

untuk mengeluarkan aspirasinya, sehingga tuntutan tersebut semakin jelas ke permukaan. Hal

tersebut diakibatkan tingkat kepercayaan masyarakat terutama kepada Pemerintah sudah berada

pada titik yang mengkhawatirkan.

Alasan yang paling utama terhadap ketidak percayaan rakyat kepada pemerintah, adalah

dengan ketidak efisienan pemerintah dalam penggunaan uang, penghamburan uang yang terjadi

untuk pembelanjaan yang tidak semestinya. Oleh karenanya pemerintah harus berupaya sekuat

tenaga untuk mengembalikan kepercayaan rakyat yang telah hilang itu, reformasi disemua lini

organisasi pemerintah harus segera dilakukan. ditambah dengan adanya tekanan arus globalisasi

saat ini yang membuat dunia tanpa batas lagi, hubungan organisasi tidak terbatas hanya dalam

satu negara tetapi antar negara dan bangsa. Dengan demikian, agar tidak tergantung oleh negara

maju dan tertindas oleh arus globalisasi tersebut, pemerintah Indonesia harus segera membenahi

dirinya dengan melakukan reformasi total dibidang administrasi dan aparaturnya.

Reformasi total di tubuh organisasi pemerintah merupakan upaya untuk menciptakan

good governance, seperti yang didambakan oleh seluruh lapisan masyarakat Indonesia dengan

melibatkan semua pelaku tata pemerintahan. Banyak orang awam yang belum dapat

membedakan perbedaan pengertian governance dengan Government, arti secara harfiah

Terdapat bentuk ketentuan tugas dan kewenangan didalam governance atau tata

pemerintahan itu, ada manajer dan para birokrat yang mengelola tata pemerintahan tersebut.

Dan semuanya itu disebut publik, tapi hanya sebagian dari semua itu merupakan Pemerintahan.

Jadi jelas, bahwa government atau pemerintah hanya bagian dari governance atau tata

pemerintahan.

Pengertian tata kelola kepemerintahan (governance) di dalam suatu negara menurut

UNDP (UNDP Global Intranet, 2003), adalah :

“Tata kelola dapat dilihat sebagai pelaksanaan otoritas ekonomi, politik dan administratif untuk mengelola urusan negara di semua tingkatan. Ini terdiri dari mekanisme, proses dan melalui lembaga-lembaga yang warga negara dan kelompok mengartikulasikan kepentingan mereka, menggunakan hak hukum mereka, memenuhi kewajiban mereka dan menengahi perbedaan”

Dari definisi tersebut memperlihatkan bahwa governance mempunyai tiga kaki (three

legs), yaitu : economic, political dan administrative. Economic governance, termasuk proses

pembuatan keputusan yang mempengaruhi semua aktifitas ekonomi negara dan hubungannya

dengan kegiatan ekonomi lainnya. Political governance, adalah proses pembuatan keputusan

untuk merumuskan kebijakan. Administrative governance, merupakan pelaksanaan sistem

kebijakan. Dengan mencakup ketiganya, good governance menetapkan proses-proses dan

struktur yang menuntun hubungan politik dan sosio-ekonomi (UNDP Global Intranet, 2003).

Dari penjelasan tersebut, maka pelaksanaan tata pemerintahan (governance) mencakup

tiga pilar utama (domain), yakni sektor pemerintahan (state); sektor swasta (private

sector-pelaku bisnis); dan masyarakat umum (civil society). Ketiga domain tersebut barada didalam

pergaulan kehidupan berbangsa, bernegara dan bermasyarakat. Sektor pemerintah lebih banyak

memainkan peranan sebagai pembuat kebijakan, pengendalian dan pengawasan. Sektor swasta

lebih banyak berkecimpung dan menjadi penggerak aktivitas dibidang ekonomi. Sedangkan

masyarakat umum merupakan obyek sekaligus subyek dari sektor pemerintah maupun sektor

swasta, karena di dalam masyarakatlah terjadi interaksi dibidang politik, ekonomi, maupun

sosial budaya (Wasistiono, 2002:31).

Ketiga domain tersebut merupakan jaringan kerja dari kegiatan yang mencakup ruang

lingkup yang luas dari organisasi publik – yaitu organisasi pemerintah, non-pemerintah,

organisasi yang berorientasi profit, non-profit, organisasi negara dan organisasi partai politik.

Jadi domain dari tata pemerintahan sangat luas. Kesinergian dari jaringan kerja semua pihak

kinerja yang baik, sehingga pada akhirnya akan mewujudkan harapan semua pihak, yakni Tata

Pemerintahan yang baik (good governance). Hal tersebut merupakan perwujudan dari kondisi

penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan

dengan demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi yang

langka, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin

anggaran serta penciptaan legal and political framework bagi tumbuhnya kewiraswastaan (Biro

Organisasi Departemen dalam Negeri, 2001). Kondisi Tata Pemerintahan yang baik (good

governance) dapat terwujud, apabila kesinergian kinerja para pelaku Tata Pemerintahan telah

melaksanakan unsur-unsur atau karakteristik good governance dengan baik.

2.2. Unsur-Unsur Good Governance

Unsur utama good governance yaitu partisipasi, supremasi hukum dan transparansi.

Dalam pelaksanaannya ketiganya merupakan aspek-aspek yang dapat menjadi indikator

dari penerapan good governance untuk setiap entitas pengelolaan kegiatan suatu organisasi.

Pelaksanaan kegiatan suatu organisasi Pemerintah dianggap akuntabel, apabila melibatkan

peran serta atau partisipasi masyarakat dalam setiap tahap pelaksanaannya. Disamping itu,

dalam proses penyusunan dan pelaksanaan kegiatan seharusnya disertai dengan

semangat penegakan hukum yang berlaku. Serta terbuka (Transparan) dalam pelaksanaan

program-program yang berkaitan dengan kebijakan publik. (Wasistiono, 2002).

Adapun unsur-unsur good governance menurut United Nation of Development

Programme (UNDP Policy document, (UNDP Global Intranet, 2003 dan di dalam Partnership

for governance reform, 1997) adalah :

1. Partisipasi, semua pria dan wanita mempunyai suara dalam pengambilan keputusan, baik

secara langsung maupun melalui lembaga-lembaga perwakilan yang sah yang mewakili

kepentingan mereka. Partisipasi menyeluruh tersebut dibangun berdasarkan kebebasan

berkumpul dan mengungkapkan pendapat, serta kapasitas untuk berpartisipasi secara

konstruktif.

2. Supremasi hukum. Kerangka hukum harus adil dan diberlakukan tanpa pandang bulu,

terutama hukum-hukum yang menyangkut hak azasi manusia.

3. Transparansi, transparansi dibangun atas dasar arus informasi yang bebas. Seluruh proses

berkepentingan dan informasi yang tersedia harus memadai agar dapat dimengerti dan

dipantau.

4. Cepat tanggap, lembaga-lembaga dan seluruh proses Pemerintahan harus berusaha melayani

semua pihak yang berkepentingan.

5. Membangun konsensus, Tata pemerintahan yang baik menjembatani kepentingan yang

berbeda demi terbangunnya suatu konsensus menyeluruh dalam hal apa yang terbaik bagi

kelompok-kelompok masyarakat, dan bila mungkin, konsensus dalam hal

kebijakan-kebijakan dan prosedur-prosedur.

6. Kesetaraan, semua pria dan wanita mempunyai kesempatan memperbaiki atau

mempertahankan kesejehateraan mereka.

7. Efektif dan efisien, proses Pemerintahan dan lembaga-lembaga membuahkan hasil sesua

kebutuhan warga masyarakat dan dengan menggunakan sumber-sumber daya yang ada

seoptimal mungkin.

8. Akuntabilitas atau bertanggung jawab, para pengambil keputusan di Pemerintah, sektor

swasta dan organisasi-organisasi masyarakat bertanggung jawab baik kepada masyarakat

maupun kepada lembagalembaga yang berkepntingan. Bentuk pertanggung-jawaban

tergantung dari jenis organisasi yang bersangkutan dan dari apakah keputusan organisasi

tersebut bersifat ke dalam atau keluar.

9. Visi Strategis, para pemimpin dan masyarakat memiliki perspektif yang luas dan jauh

kedepan atas Tata Pemerintahan yang baik dan pembangunan manusia, serta kepekaan akan

aa saja yang dibutuhkan untuk mewujudkan perkembangan tersebut. Selain itu mereka juga

harus memiliki pemahaman atas kompleksitas kesejahteraan, sosial dan budaya yang

menjadi dasar bagi perspektif tersebut.

Dilihat dari uraian unsur-unsur Tata Pemerintahan yang baik tersebut, tampak bahwa

kesembilan unsur dimaksud saling memperkuat dan tidak dapat berdiri sendiri. Setiap unsur

dapat mempengaruhi unsur lainnya, seperti unsur akuntabilitas akan berhasil ditegakkan apabila

unsur-unsur lainnya seperti partisipasi, transparansi dan penegakan hukum telah benar-benar

dilaksanakan dengan baik. Dengan kata lain, akuntabilitas kinerja suatu organisasi

penyelenggara negara merupakan hal yang terpenting menuju Tata Pemerintahan yang baik.

Dengan demikian, dapat disimpulkan bahwa wujud good governance adalah penyelenggaraan

negara yang solid dan bertanggung jawab, serta efisien dan efektif dengan menjaga kesinergian

karena good governance meliputi sistem administrasi negara, maka upaya mewujudkan good

governance atau Tata Pemerintahan yang baik juga merupakan upaya melakukan

penyempurnaan pada sistem administrasi negara yang berlaku pada suatu negara secara

menyeluruh.

2.3. Impementasi Prinsip Good Governance

Good governance merupakan proses dan struktur yang digunakan untuk mengarahkan

dan mengelola pemerintahan serta urusan-urusan publik dalam rangka meningkatkan

akuntabilitas dan kinerja organisasi pemerintah. Akutabilitas dapat diukur secara kualitatif

berdasarkan audit yang dilakukan secara internal maupun eksternal sedangkan dan kinerja

organisasi pemerintah dapat diukur secara kuantitatif berdasarkan capaian kinerja sesuai target

yang ditetapkan. Secara garis besar, penerapan prinsip-prinsip Good Governance akan

meningkatkan akuntabilitas dan kinerja dengan cara penerapan keterbukaan, profesional dan

memegang nilai moral yang tinggi dalam pengambilan keputusan. Prinsip-prinsip tersebut dapat

diuraikan lebih lanjut:

1. Meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan

adil

2. Mendorong pengelolaan pemerintahan secara profesional, transparansi dan efisien, serta

memberdayakan fungsi manajemen.

3. Mendorong manajemen dalam proses pengambilan keputusan dan menjalakan tindakan

dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan

yang berlaku serta kesadaran akan adanya tanggung jawab.

2.4. Upaya Penerapan Good Governance 2.4.1. Akuntabilitas

Penerapan good governance di Indonesia sesuai dengan UU No.28 Tahun 1999 pada

pasal 3 menyebutkan bahwa asas-asas umum penyenggaraan negara meliputi asas kepastian

hukum, asas tertib penyelenggaraan negara, asas kepentingan hukum, asas keterbukaan, asas

proporsionalitas, asas profesionalitas dan asas akuntabilitas.

Selanjutnya menurut penjelasan pasal 3 dinyatakan bahwa :--- Yang dimaksud dengan

asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari

rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan

perundang-undangan yang berlaku.

Akuntabilitas dalam bidang keuangan ditandai dengan lahirnya paket undang-undang

dalam pengelolaan keuangan negara memberikan wewenang yang lebih besar kepada

departemen teknis/lembaga sehingga menuntut tanggung jawab pengguna anggaran dalam

meningkatkan akuntabilitas dalam pelaksanaan anggaran (Nasution dalam Soefihara, 2005).

Penerapan akuntabilitas organisasi yang merupakan salah satu prinsip good governance

sebagai wujud pertanggungjawaban terhadapa masyarakat. Secara harfiah akuntabilitas

(accountability) dapat diartikan sebagai “pertanggungjawaban”. Namun penerjemahan secara

sederhana ini dapat mengaburkan arti dari kata accountability itu sendiri bila telah dikaitkan

dengan pengertian akuntansi dan manajemen. Governmental Accounting Standard Board

(GASB) yang dikutip dari Bastian (2001) mendefinisikan istilah accountability sebagai “the

requirment for government to answer to the citizenry-to justify the raising of public resources

and the purpose for which they are used”.

Budiardjo (2002) mendefinisikan akuntabilitas sebagai “pertanggungjawaban pihak

yang diberi mandate untuk memerintah kepada mereka yang memberi mandat. Akuntabilitas

bermakna pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan

pada berbagai lembaga pemerintah sehingga mengurangi penumpukan kekuasaan pada berbagai

lembaga pemerintah sehingga mengurangi penumpukan kekuasaan sekaligus menciptakan

kondisi saling mengawasi (checks and balances system).

Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab

dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu

organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta keterangan atau

pertanggungjawaban, (LAN RI,1999).

Upaya penerapan akuntabilitas pada instansi pemerintah yang merupakan elemen kunci

dalam implementasi good governance yaitu dengan diberlakukannya Akuntabilitas Kinerja

Instansi Pemerintah (AKIP) sedangkan alat ukurnya berupa Laporan Akuntabilitas Kinerja

Instansi Pemerintah (LAKIP) sesuai dengan Inpres No.7/1999. Menurut LAN RI 2000, Lakip

adalah media pertanggung jawaban yang isinya juga mencakup perencanaan strategis (Renstra)

Dalam penelitian ini akan dibahas beberapa indikator pencapaian kinerja organisasi

Puslitbang Tanaman Pangan dalam upaya menerapkan good governance dengan cara mengukur

indikator sebagai berikut :

1. Implementasi mekanisme sistem akuntabilitas

- Pemisahan fungsi rutin dan fungsi fungsonal

2. Transparansi kegiatan

- Transparansi dalam Kerangka Acuan Kerja (KAK)

3. Perencanaan serta strategi berorientasi output dan

- Renstra dengan output manajemen, penelitian dan pengembangan.

4. Strategi langkah dalam pelaksanaan kegiatan.\

- Strategi program penelitian dan non penelitian.

2.4.2. Kinerja Organisasi

Organisasi adalah suatu kesatuan sosial dari sekelompok manusia, yang saling

berinteraksi menurut suatu pola tertentu sehingga setiap anggota organisasi memiliki fungsi dan

tugasnya masing-masing, yang sebagai suatu kesatuan mempunyai tujuan tertentu dan

mempunyai batas-batas yang jelas,sehingga bias dipisahkan secara tegas dari lingkungannya.

(Lubis & Huseini,1987).

Kinerja organisasi yang tinggi adalah suatu kesatuan dari tenaga kerja yang

memproduksi barang dan jasa yang diiinginkan pada kualitas yang leboih tinggi dengan

penggunaan sumber daya yang sama atau lebih sedikit. Produktivitas dan kualitas mereka

meningkat secara berkesinambungan dari hari ke hari, minggu ke minggu dan tahun ke tahun,

membawa kepada pencapaian misi mereka (organisasi).

Komponen yang dapat diketahui dari pengertian kinerja organisasi di atas antara lain :

a. Keterlibatan seluruh komponen organisasi yang akan menghasilkan kinerja yang baik.

b. Kerja sama harus terjalin agar organisasi dapat menyelenggarakan interaksi lintas lintas

sector (sector publik dan sector privat).

c. Pencapaian misi organisasi adalah tujuan setiap organisasi.

d. Daya saing yang tinggi ditandai dengan tetap eksisnya organisasi tersebut dari waktu ke

waktu.

e. Dinamis dalam pengembangan organisasi yaitu kesinambungan dalam pengembangan

Menurut Osborne and Gaebler (1995) kinerja organisasi publik harus memenuhi

beberapa indikator yaitu :

a) Produktivitas : Sistem organisasi harus memberikan pelayanan mudah, tepat waktu, akurat

dan memperhatikan efektivitas dalam memberikan informasi yang dibutuhkan.

b) Responsivitas : Kesanggupan sistem organisasi untuk membantu dan memberikan pelayanan

secara cepat dan tepat serta tanggap terhadap keinginan dan harapan pengguna sistem

tersebut.

c) Responsibilitas : Kemampuan sistem organisasi tersebut untuk memberikan pelayanan yang

terpercaya dan sesuai dengan yang dijanjikan serta bertanggungjawab.

d) Akuntabilitas : Hasil informasi dari sistem organisasi tersebut harus mampu memberikan

hasil yang dapat dipercaya dan bertanggungjawab serta dapat digunakan oleh pihak-pihak

yang berkepentingan.

Dalam penelitian ini, penulis menyimpulkan bahwa indikator yang ada di Puslitbang

Tanaman Pangan akan dilihat dari aspek dibawah ini :

1. Pertanggung jawaban dalam pelaksanaan pekerjaan

- Pertanggung jawaban kegiatan Penelitian

- Pertanggung jawaban kegiatan Struktural

2. Keterbukaan informasi

- Akses informasi bagi pengguna (user) yang hendak memanfaatkan informasi hasil-hasil

penelitian

3. Dasar hukum pelaksanaan

- Landasan hukum pelaksanaan kegiatan mencakup pengelolaan SDM, Aset, Anggaran,

Program, Evaluasi dan Monitoring serta Publikasi dan Pendayagunaan Hasil Penelitian

4. Pelayanan masyarakat

- Pelayanan informasi mencakup penelusuran kepustakaan, akses website serta berbagai

publikasi hasil penelitian

5. Kebebasan berpartisipasi

- Pertemuan rutin antara unsur manajemen dengan karyawan

- Mengemukanan pendapat

6. Hasil Sesuai terget yang diharapkan

- Bidang Penelitian (varietas, sistem mutu laboratorium)

2.5. Faktor-Faktor Yang Mempengaruhi Upaya Penerapan Good Governance

Bintoro (2000) mengemukakan bahwa perkembangan kearah good governance bisa

dilihat dari perkembangan ilmu urusan administrasi pemerintah tentang bagaimana mengurus

suatu pemerintahan yang baik, kepegawaian negeri yang efisien dan efektif, perumusan tujuan

pemerintahan, kepemimpinan dan penggerakan aparatur pengawasan dan sebagainya. Dari

pandangan ini dapat dikatakan bahwa good governance erat kaitannya dengan kepemimpinan

dan pendayagunaan seluruh sumber daya yang dimiliki organisasi secara efektif dan efisien

ditunjang dengan kemampuan penyelenggaraan administrasi yang terintegrasi.

Pengertian sumber daya sebagai faktor yang berpengaruh dalam penerapan good

governance meliputi 1) Kepemimpinan, 2) sumber daya manusia, 3) sarana dan prasarana, 4)

anggaran, 5) metode kerja kebijakan dan pengendalian manajemen. Artinya kepemimpinan dan

sumber daya organisasi mempengaruhi secara langsung dalam upaya penerapan good

governance yang diimplementasikan melalui sistem akuntabilitas.

1) Kepemimpinan

Kepemimpinan dapat didefinisikan sebagai suatu perilaku dengan tujuan tertentu untuk

mempengaruhi aktivitas para anggota kelompok untuk mencapai tujuan bersama yang dirancang

untuk memberikan manfaat individu dan organisasi. Para pemimpin dapat menggunakan

bentuk-bentuk kekuasaan atau kekuatan yang berbeda untuk mempengaruhi perilaku bawahan dalam

berbagai situasi.

Pengaruh kepemimpinan dalam tujuan organisasi ditujukan untuk menjelaskan

wewenang seorang pemimpin terhadap bawahannya dalam pelaksanaan dan implementasi tugas

dan fungsi seorang bawahan. Disamping itu kegiatan pengarahan yang dilakukan seorang

pemimpin menyangkut penjelasan tugas operasional serta pembagian tugas yang sesuai dengan

komptetnsi bawahan, kemampuan tersebut harus dimiliki oleh seorang pemimpin

Dalam penelitian ini tidak akan dibahas mengenai type, jenis serta model kepemimpinan

pada umumnya. Hal yang menjadi bahasan dalam penelitian ini yaitu kompetensi seorang

pemimpin dalam mencapai tujuan organisasi menggunakan indikator sebagai berikut :

1. Adakah hirarki yang memberi petunjuk tentang wewenang dan tanggung jawab;

- Pendelagasian tugas dijabarkan dalam job description

2. Implementasi tugas dan fungsi telah sesuai dengan yang diharapkan;

3. Pimpinan selalu mengarahkan kegiatan yang berhubungan dengan tugas bawahan;

- Petunjuk teknis petunjuk pelaksanaan tugas.

4. Pimpinan selalu menciptakan iklim yang kooperatif dengan bawahan;

- Pertemuan rutin membahas capaian kinerja per unit tugas.

5. Pimpinan mempunyai kemampuan yang memadai.

- Kemampuan mengorganisasi.

2) Sumber Daya Manusia

Sumber daya manusia atau biasa disingkat menjadi SDM potensi yang terkandung

dalam diri manusia untuk mewujudkan perannya sebagai makhluk sosial yang adaptif dan

transformatif yang mampu mengelola dirinya sendiri serta seluruh potensi yang terkandung di

alam menuju tercapainya kesejahteraan kehidupan dalam tatanan yang seimbang dan

berkelanjutan. Dalam pengertian praktis sehari-hari, SDM lebih dimengerti sebagai bagian

integral dari sistem yang membentuk suatu organisasi. Dewasa ini, perkembangan terbaru

memandang SDM bukan sebagai sumber daya belaka, melainkan lebih berupa modal atau aset

bagi institusi atau organisasi. Karena itu kemudian muncullah istilah baru di luar H.R. (Human

Resources), yaitu H.C. atau Human Capital. Di sini SDM dilihat bukan sekedar sebagai aset

utama, tetapi aset yang bernilai dan dapat dilipatgandakan, dikembangkan (bandingkan dengan

portfolio investasi) dan juga bukan sebaliknya sebagai liability (beban,cost). Di sini perspektif

SDM sebagai investasi bagi institusi atau organisasi lebih mengemuka.

Dalam kaitan ini peneliti tidak membahas perspektif SDM secara umum melainkan

lebih kepada kemampuan SDM secara spesifik dalam tugasnya sebagai aparatur pemerintah.

Sebagai aparatur pemerintah khsusnya yang bekerja pada Pusat Penelitian dan Pengembangan

Tanaman Pangan, peneliti ingin mengetahui kompetensi SDM dengan analisis indikator sebagai

berikut :

1. Tingkat pendidikan formal yang dimiliki

- Sesuai tidaknya kompetensi SDM dalam menangani tugas-tugas tertentu.

2. Tingkat kedisiplinan dalam melaksanakan tugas

- Ketepatan waktu dan hasil sesuai target.

3. Tingkat pendayagunaan sumber daya

- Apakah seluruh sumber daya yang ada telah dimanfaatkan

4. Pembinaan pegawai

5. Kemampuan bekerjasama dalam tim

- Mampu tidaknya bekerja dalam sebuah tim.

6. Tanggungjawab yang dimiliki

- Rasa tanggung jawab yang tinggi dalam menyelesaikan tugas.

3) Sarana dan Prasarana

Sarana adalah segala sesuatu yang dapat dipakai sebagai alat/media dalam mencapai

maksud atau tujuan sedangkan prasarana adalah perangkat penunjang utama suatu proses atau

usaha organisasi agar tujuan tercapai.. Pembangunan maupun pengembangan sarana dan

prasarana organisasi ini mengacu tugas pokok dan fungsi organisasi, sehingga misi, tujuan yang

diharapkan dapat tercapai. Demikian pula kegiatan pengadaan, pengoperasian, perawatan dan

perbaikan alat sangat diperlukan agar peralatan dapat dioperasikan dengan baik.

Sarana mempunyai ruang lingkup mencakup perabotan dan peralatan yang diperlukan

sebagai kelengkapan setiap gedung/ruangan dalam menjalankan fungsinya untuk meningkatkan

mutu efektifitas pekerjaan. Sedangkan ruang lingkup prasarana mencakup bangunan gedung

kantor dan bangunan pendukung untuk operasional organisasi pada umumnya.

Dalam penelitian ini terdapat penulis hendak mengkaji sarana dan prasarana penunjang

kegiatan operasional organisasi Puslitbang Tanaman Pangan dengan indikator sebagai berikut :

1. Tersedianya peralatan yan'g menunjang kelancaran pelaksanaan tugas

- Apakah peralatan penunjang cukup tersedia.

2. Pengelolaan, pemanfaatan dan pemeliharaan

- Bagaimana penggunaan dan pemanfaatan serta pemeliharaannya

3. Lengkap dan tidaknya sarana dan prasarana yang tersedia.

- Kelengkapan jenis dan jumlah peralatan .

4) Sumber Dana Anggaran

Anggaran adalah instrumen yang sangat potensial bagi Pemerintah untuk melaksanakan

kebijakan-kebijakan, dan penggunaannya berdasarkan hukum yang berlaku. Ruang lingkup

anggaran tergantung dari aktivitas Pemerintah, tetapi juga harus dalam bentuk yang

memungkinkan publik dapat meneliti dengan seksama atas kebijakan-kebijakan Pemerintah

tersebut. Sehingga unsur akuntabilitas sudah harus diimplikasikan dalam pengelolaan anggaran,

karena Pemerintah diawasi oleh parlemen dan rakyat secara langsung. Pengawasan oleh rakyat

kinerja Pemerintah, hal itu merupakan kehendak rakyat menuju Tata Pemerintahan yang baik.

(Barata dan Trihartanto : 2004 : 22).

Anggaran merupakan kemampuan memperoleh dan mengalokasikan dana untuk

pelaksanaan program/kegiatan agar tujuan organisasi tercapai sesuai yang diharapkan. Anggaran

negara yang diformulasikan dalam bentuk Daftar Isian Pelaksanaan Anggaran mencakup

seluruh kegiatan yang akan dilaksanakan selama periode tertentu. Ketersediaan anggaran yang

memadai untuk pencapaian target yang ditetapkan akan sangat membantu. Disamping anggaran

yang bersumber dari pemerintah, sebuan organisasi dimungkinkan mencari sumber pembiayaan

dari nonpemerintah dalam hal ini kerjasama dengan pihak lain untuk membiayai suatu kegiatan

yang dananya tidak terakomodir dalam anggaran pemerintah.

Ketersediaan anggaran dalam pencapaian target yang ditetapkan serta kemungkinan

sumber pendanaan lain selain yang bersumber dari pemerintah, yang hendak diteliti lebih jauh

dalam penelitian ini. Dengan indikatornya sebagai berikut:

1. Jumlah alokasi dana yang tersedia mencukupi

- Kecukupan alokasi dana yang tersedia untuk membiayai kegiatan

2. Seluruh kegiatan dapat dibiayai dari dana yang ada

- Apakah seluruh kegiatan dapat dibiayai dari alokasi dana yang tersedia

3. Ada tidaknya sumber dana selain dana DIPA

- Apakah dibutuhkan sumber pembiayaan lain selain DIPA

6) Metode dan Kebijakan Pengendalian Manajemen.

Metode adalah cara yang dipakai dalam melaksanakan pekerjaan. Metode dapat berupa

standar operasional prosedur (SOP) yang berisi panduan dan tata cara pelaksanaan tugas

operasional. Metode operasional organisasi pemerintah bersumber dari peraturan-peraturan yang

ditetapkan. Kebijakan dapat diartikan sebagai keputusan yang dibuat manajemen untuk

kepentingan organisasi, sementara pengendalian manajemen adalah cara untuk melakukan

evaluasi dan monitoring terhadap pelaksanaan pekerjaan agar berjalan sesuai terget yang

ditetapkan. Dalam kaitan ini, keteraturan metode yang dipakai dengan kebijakan yang dibuat

akan dievaluasi sebagai bentuk pengendalian manajemen terhadap pelaksanaan kegiatan.

Penelitian ini akan meneliti keteraturan metode, kebijakan serta evaluasi dalam

pencapaian target yang telah ditetapkan melalui penetapan beberapa indikator sebagai berikut:

Kesesuaian dengan Tupoksi unit kerja

2. Kebijakan pelaksanaan kegiatan

- Surat Pelaksanaan Kegiatan

3. Kegiatan yang dilaksanakan mengacu pada visi misi

- Apakah tugas sesuai dengan renstra unit kerja

4. Prosedur kegiatan

- SOP

5. Laporan pelaksanaan kegiatan

- Laporan pertanggungjawaban pelaksanaan kegiatan.

2.6. Penelitian Terdahulu

Penelitian yang dilakukan oleh Setyo (2007) tentang Analisis Pelaksanaan Anggaran Di

Tinjau Dari Prinsip-Prinsip Good Governance di Kementerian Koordinator Bidang

Perekonomian membahas pelaksanaan anggaran negara secara efektif dan efisien, antara lain

melalui penerapan sistem anggaran terpadu (unified budget), penggunaan kerangka pengeluaran

jangka menengah dalam penyusunan anggaran (Medium Term Expenditure Framework –

MTEF) serta penerapan sistem penganggaran yang berbasis kinerja (performance based budget)

yang dikaitkan dengan bagaimana penerapan prinsip-prinsip good governance dalam

pelaksanaan anggaran di Kementerian Koordinator Bidang Perekonomian. Kesimpulan dari

hasil penelitian adalah Prinsip-prinsip good governance mempunyai hubungan dengan

efektivitas pelaksanaan anggaran. Prinsip-prinsip good governance dalam penyusunan,

pelaksanaan dan pertanggungjawaban anggaran

Hidayat (2009) yang melakukan penelitian tentang analisis terhadap implementasi dan

hambatan dalam mewujudkan good corporate governance meneliti seberapa besar dampak yang

dapat diambil perusahaan yang menerapkan good corporate governance dalam pelaksanaan

operasional perusahaan untuk memaksimalkan keuntungan. Analisis yang dilakukan dalam

penelitian ini meliputi aspek akuntabilitas, tanggung jawab, transparansi, independensi, serta

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Reformasi menyeluruh di tubuh organisasi Pemerintah merupakan upaya untuk

menciptakan good governance, seperti yang didambakan oleh seluruh lapisan masyarakat

Indonesia dengan melibatkan semua pelaku Tata Pemerintahan. Banyak orang awam yang

belum dapat membedakan perbedaan pengertian governance dengan Government, arti secara

harfiah governance adalah Tata Pemerintahan, sedangkan government adalah Pemerintah.

Puslitbang Tanaman Pangan sebagai organisasi pemerintahan telah melaksanakan good

governance atau tata pemerintahan yang baik. Hal tersebut merupakan perwujudan dari

penyelenggaraan manajemen yang akuntabel. Akuntabilitas kinerja Puslitbang Tanaman Pangan

sebagai penyelenggara pemerintahan dalam bidang Penelitian dan Pengembangan Tanaman

Pangan merupakan hal yang terpenting menuju Tata Pemerintahan yang baik.

Namun demikian, dalam pelaksanaan penerapan good governance di Puslitbangtan

masih terdapat beberapa unsur yang belum tercapai terutama dari aspek operasional seperti :

(1) Proses penyusunan rencana pembiayaan kegiatan tidak dilakukan perhitungan yang cermat

terhadap jenis dan tipe kegiatan yang menjadi prioritas atau kegiatan yang bersifat rutin,

akibatnya penyerapan beberapa jenis belanja menjadi rendah.(2) Untuk jenis pengadaan barang

dan jasa metode e-procurement belum dilaksanakan secara optimal, hal tersebut memungkinkan

terjadinya KKN. (3) Proses perencanaan kegiatan yang dananya bersumber dari hibah dari IPNI

Malaysia tidak dilakukan perlakuan secara wajar dari sisi pencatatan administratif keuangan,

akibatanya terjadi kesulitan perekaman data kegiatan kerjasama terutama dalam penysunan

laporan keuangan. (4) Sumber Daya Manusia (SDM) diantaranya yang menangani database

kurang memadai kemampuannya terutama untuk menangani tugas-tugas teknis sehingga

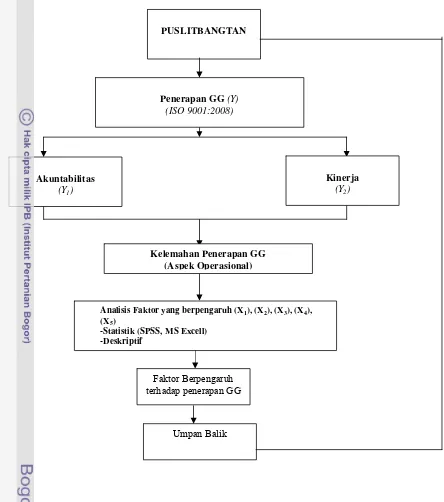

Gambar 1. Kerangka Pikir Penelitian

PUSLITBANGTAN

Akuntabilitas

(Y1)

Kelemahan Penerapan GG (Aspek Operasional) Penerapan GG (Y)

(ISO 9001:2008)

Analisis Faktor yang berpengaruh (X1), (X2), (X3), (X4), (X5)

-Statistik (SPSS, MS Excell) -Deskriptif

Faktor Berpengaruh terhadap penerapan GG

Umpan Balik

Kinerja

3.2. Penentuan Waktu dan Lokasi Penelitian

Penelitian dilaksanakan pada bulan September – Oktober 2010 di kantor Pusat

Penelitian dan Pengembangan Tanaman Pangan Kementerian Pertanian Jl.Merdeka No. 147

Bogor

3.3. Metode Penelitian

Penelitian ini termasuk penelitian eksplanasi yang bertujuan menjelaskan sebarapa kuat

pengaruh kepemimpinan, SDM, sarana, dana dan metode pengendalian manajemen variabel (X)

terhadap akuntabilitas dan kinerja variabel (Y) dengan metode analisis deskriptif dan analisis

statistik. Analisis deskriptif yaitu menjelaskan persepsi responden atas pertanyaan yang

diberikan dalam kuesioner. Sedangkan analisis statistik yaitu menjelaskan seberapa kuat

hubungan antara variabel (X) terhadap variabel (Y).

3.4. Metode Pengumpulan Data

Penelitian ini menggunakan data primer dan data sekunder. Pengumpulan data dilakukan

dengan cara :

3.4.1. Penelitian kepustakaan (library research)

Yaitu mempelajari data yang berkaitan dengan topik penelitian, dalam hal ini

menyangkut seluruh aspek yang berkaitan dengan penerapan good governance. Study pustaka

meliputi penelusuran buku, artikel, laporan, peraturan serta data dukung lainnya yang telah

dipublikasikan.

3.4.2. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan di lingkungan kantor Pusat Penelitian dan Pengembangan

Tanaman Pangan dengan cara menyebar kuesioner kepada responden yang ditetapkan dan

disusun secara tertutup. Artinya kuesioner telah diberi alternatif jawaban sehingga responden

hanya memilih salah satu dari alternatif jawaban yang paling mendekati kebenaran dengan

masalah yang ditanyakan. Responden yang ditetapkan adalah responden yang memahami

permasalahan yang sedang diteliti serta faktor yang mempengaruhinya. Responden berasal dari

seluruh unit kerja di lingkungan Puslitbangtan berdasarkan jabatan. Responden yang dipilih

3.4.3. Wawancara mendalam (indeepth interview)

Wawancara dilakukan hanya untuk memperkuat jawaban responden yang dianggap

kurang tegas dalam mengisi jawaban pada lembar kuesoner.

3.5. Populasi dan Sample

3.5.1. Populasi

Populasi dalam penelitian adalah unsur pimpinan dan pegawai pada lingkungan Pusat

Penelitian dan Pengembangan Tanaman Pangan yang berjumlah 583 orang yang tersebar di 5

unit kerja.

3.5.2. Sampel

Sampel yang diambil dalam penelitian ini adalah sejumlah populasi yang dianggap

mewakili dalam upaya penerapan good governance berjumlah 68 orang dengan teknik

pengambilan sample purposive sampling. Purposive sampling adalah teknik yang digunakan

penulis dalam penelitian ini karena 68 orang yang diteliti tersebut dianggap memiliki

informasi yang diperlukan bagi penelitian ini dan berperan cukup signifikan dalam upaya

penerapan GG dengan sebaran jumlah sample terdiri dari 2 orang pejabat eselon II, 8 orang

pejabat eselon III, 16 orang eselon IV dan 42 orang karyawan yang membidangi kegiatan TU,

Program dan KSPHP.

3.6. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini yaitu

1. Variabel terikat : Good Governance (Y)

- Akuntabilitas (Y1) dan Kinerja (Y2)

2. Variabel Bebas : Faktor-faktor yang mempengaruhi penerapan GG (X)

- Kepemimpinan (X1), SDM (X2),Sarana (X3), Anggaran (X4),

Metode dan Pengendalian Manajemen (X5)

3.7. Instrumen Penelitian dan Pengukurannya.

Instrumen yang digunakan dalam penelitian ini adalah kuesioner yang disebar ke seluruh

responden sebanyak 68 orang dengan metode penilaian menggunakan skala likert. Metode ini

merupakan pernyataan sikap responden sebagai dasar penentuan nilai skalanya mencakup 5

(TS) dan Sangat Tidak Setuju (STS). Nilai yang diberikan untuk masing-masing alternatif

jawaban yaitu SS=5, S=4, KS=3, TS=2, STS=1. Pengukuran butir pernyataan responden dengan

cara mengkalikan setiap butir nilai pernyataan responden dengan skor nilai yang diberikan untuk

setiap kategori jenis jawaban.

3.8. Uji Validitas dan Reliabiitas

3.8.1. Uji Validitas

Validitas instrumen diuji dengan menggunakan korelasi skor butir dengan skor total

product moment Karl’s Pearson. Analisis dilakukan terhadap semua butir instrumen. Kriteria

pengujiannya dilakukan dengan cara membandingkan nilai r hitung dengan rtabel pada taraf

α=0,05 dengan rumus korelasi product moment Karl’s Pearson.

rxy = n

Σ

xy – (

Σ

x) (

Σ

y)

………... (1)

√ {n

Σ

x

2- (

Σ

y

2}{n

Σ

y

2-(

Σ

y)

2}

Dengan :rxy = Koefisien korelasi antara gejala x dan gejala y

x = skor butir item

y = jumlah skor butir

n = jumlah data

jika hasil perhitungan rhitung > rtabel maka butir instrumen dianggap valid, namun jika rhitung < rtabel

maka dianggap tidak valid sehingga instrumen tidak dapat digunakan dalam penelitian.

Sementara itu Sugiyono (2000) menyatakan dalam memberikan interpretasi terhadap

koefisien korelasi item yang mempunyaikorelasi positif dengan kriterium (skor total) serta

korelasinya tinggi, menunjukan bahwa item tersebut mempunyai validitas tinggi pula. Syarat

minimum untuk dianggap memenuhi syarat validitas tinggi adalah jika r =0,3. jika korelasi butir

dengan skor total kurang dari 0,3, maka butir instrumen dinyatakan tidak valid.

3.8.2. Uji Reliabilitas

Reliabilitas menunjuk pada suatu pengertian bahwa suatu instrumen cukup dapat

dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik.

Instrumen yang baik tidak bersifat tendensius mengarah responden untuk memilih

melihat konsistensi jawaban butir-butir pernyataan yang diberikan responden. Adapun alat

analisisnya menggunakan metode belah dua (split half) dengan mengkorelasikan skor ganjil

lawan total skor genap, selanjutnya dihitung reliabilitasnya menggunakan rumus spearman

brown :

2rb

ri = ………. (2)

1 + rb dengan :

r1 = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua

Pemberian interpretasi terhadap reliabilitas (r1) pada umumnya digunakan patokan

sebagai berikut (1) reliabilitas (r1) uji coba sama dengan atau lebih dari 0,70 berarti hasil uji

coba tesnya memiliki reliabilitas tinggi, (2) reliabilitas (r1) uji coba kurang dari 0,70 berarti hasil

uji coba tesnya memiliki reliabilitas kurang (un-reliable)

3.9. Pengolahan dan Analisis Data

3.9.1. Pengolahan Data

Pengolahan data untuk penelitian ini menggunakan MS Excel 2003 yang compatible

pada fitur MS Excel 2007 dan aplikasi program SPSS versi 15 untuk melakukan analisis

statistik.

3.9.2. Analisis Data

(1) Analisis Deskriptif

Uji statistik dasar digunakan untuk menentukan deskriptif data mengenai variabel (Y)

(2) Uji Statistik Regresi Linear sederhana dan Korelasi Linear Sederhana

Uji regresi sederhana dimaksudkan untuk menguji koefisien determinasi dan hubungan

antara salah satu variabel bebas dengan Variabel terikat sedangkan uji korelasi sederhana

dilakukan untuk melihat hubungan signifikan antara variabel bebas terhadap variabel terikat,

dengan cara membandingkan nilai r hitung dengan r tabel pada taraf signifikan 95%

(df=0,05). Dengan ketentuan (1) Jika r hitung > r tabel maka H1 diterima dan Ho ditolak,

berarti terdapat hubungan yang signifikan antara variabel bebas dan variabel terikat, (2) Jika

r hitung < r tabel ; maka H1 ditolak dan Ho diterima, berarti tidak ada hubungan signifina

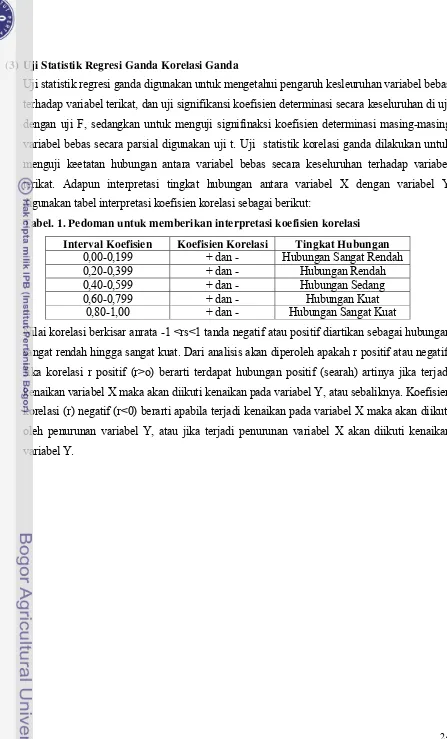

(3) Uji Statistik Regresi Ganda Korelasi Ganda

Uji statistik regresi ganda digunakan untuk mengetahui pengaruh kesleuruhan variabel bebas

terhadap variabel terikat, dan uji signifikansi koefisien determinasi secara keseluruhan di uji

dengan uji F, sedangkan untuk menguji signifinaksi koefisien determinasi masing-masing

variabel bebas secara parsial digunakan uji t. Uji statistik korelasi ganda dilakukan untuk

menguji keetatan hubungan antara variabel bebas secara keseluruhan terhadap variabel

terikat. Adapun interpretasi tingkat hubungan antara variabel X dengan variabel Y

digunakan tabel interpretasi koefisien korelasi sebagai berikut:

Tabel. 1. Pedoman untuk memberikan interpretasi koefisien korelasi Interval Koefisien Koefisien Korelasi Tingkat Hubungan

0,00-0,199 + dan - Hubungan Sangat Rendah

0,20-0,399 + dan - Hubungan Rendah

0,40-0,599 + dan - Hubungan Sedang

0,60-0,799 + dan - Hubungan Kuat

0,80-1,00 + dan - Hubungan Sangat Kuat

Nilai korelasi berkisar anrata -1 <rs<1 tanda negatif atau positif diartikan sebagai hubungan

sangat rendah hingga sangat kuat. Dari analisis akan diperoleh apakah r positif atau negatif.

Jika korelasi r positif (r>o) berarti terdapat hubungan positif (searah) artinya jika terjadi

kenaikan variabel X maka akan diikuti kenaikan pada variabel Y, atau sebaliknya. Koefisien

korelasi (r) negatif (r<0) berarti apabila terjadi kenaikan pada variabel X maka akan diikuti

oleh penurunan variabel Y, atau jika terjadi penurunan variabel X akan diikuti kenaikan

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Pusat Penelitian Dan Pengembangan Tanaman Pangan

4.1.1. Sejarah Singkat Puslitbang Tanaman Pangan

Pusat Penelitian dan Pengembangan Tanaman Pangan disingkat dengan nama

Puslitbangtan didirikan/dirintis sejak tahun 1817 :

1. Tahun 1817 didirikan the Botanical Garden yang khususnya meneliti tanaman

perkebunan seperti karet, kina, teh, minyak, palem, vanill, ubi kayu, jagung dan tanaman

luar negeri.

2. Tahun 1876 didirikan the Economic Garden (Kebun Raya Bogor).

3. Tahun 1985 didirikan Balat Penelitian tanaman Padi dan lainnya.

4. Tahun 1918 didirikanya De algemenene Proefstation voor De landouw yang tugasnya

mengkoordinir penelitian mengenai tanaman pangan seperti tanah,hama,penyakit dan

tanaman industri lainnya.

Di jaman pemerintahan RI berubah nama menjadi jawatan penyelidikan pertanian pada :

1. Tahun 1952 menjadi Balai Besar Penyelidikan Pertanian (BBPP) serta mempuyai

Balai-Balai seperti : Balai-Balai Fisiologi, Balai-Balai Hama Tumbuh-Tumbuhan, Balai-Balai Tanaman Industri,

Balai Penyelidikan Padi dan Jenis Tanaman Padi Lainnya.

2. Tahun 1962 menjadi Biro Koordinasi Kerjasama Lembaga Penelitian (BKKLP) yang

mengkoordinir lembaga-lembaga seperti tersebut diatas.

3. tahun 1966 menjadi Pusat Lembaga Penelitian Pertanian (LPP) yang mempunyai Bagian

seperti Lembaga Fisiologi Tanaman Lembaga Penelitian Tanaman Hama/Penyakit

Lembaga Penelitian Padi dan Tanaman Jenis Gandum Lainnya, Lembaga Penelitian

Ubi-Ubian dan Kacang-Kacangan.

4. Tahun 1981 berdasarkan SK Menteri Pertanian nomor.453/KPTS/org/6/121980 tgl 2

Desember 1980, Lembaga Pusat Penelitian Pertanian (LP3) disatukan dengan Lembaga

Puat Penelitian Holtikultura (LPH) menjadi Pusat Penelitian dan Pengembangan

Tanaman Pangan (Puslitbangtan) yaitu:

1. Balittan Bogor di Bogor ( Jawa Barat )

3. Balittan Malang di Malang (Jawa Timur)

4. Balittan Sukarami di Solok (Sumatra Barat)

5. Balittan Maros di Maros – Ujung Pandang (Sulawesi Selatan)

6. Balittan Banjarbaru di Banjarbaru (Kalimantan Selatan)

7. Balai Penelitian Hortikultura Lembang di Lembang (Jawa Barat), Balai ini khusus

meneliti tanaman Hortikultura.

5. Tahun 1984: Berdasarkan Surat Keputusan Menteri Pertanian Nomor.

706/KPTS/OT.210/8/1984 Tgl 16 Agustus 1984, Pusat Penelitian Dan Pengembangan

Tanaman Pangan di pecah lagi menjadi dua Puslitbang yaitu:

1. Pusat Penelitian dan Pengembangan Tanaman Pangan.

2. Pusat Penelitian dan Pengembangan Holtikultura, hingga sekarang.

4.1.2. Organisasi Puslitbang Tanaman Pangan

Struktur organisasi saat ini, Kepala Pusat dibantu oleh: (1) Bidang Program dan Evaluasi

yang membawahi Subbidang Program dan Subbidang Evaluasi, (2) Bidang Kerjasama dan

Pendayagunaan Hasil Penelitian yang membawahi Subbidang Kerja Sama Penelitian dan

Subbidang Pendayagunaan Hasil Penelitian, serta (3) Bagian Tata Usaha yang membawahi (1)

Subbagian Kepegawaian dan Rumah Tangga, dan Subbagian Keuangan dan Perlengkapan.

Gambar 2. Struktur Organisasi Puslitbang Tanaman Pangan (Sumber Profil Puslitbang Tanaman Pangan Tahun 2006)

Berdasarkan Keputusan Menteri Pertanian No. 341/Kpts/OT.140/9/2005, tentang

Tanaman Pangan terdiri dari:

1. Kepala Pusat Penelitian dan Pengembangan Tanaman Pangan (Prof. Dr. Suyamto)

2. Bagian Tata Usaha (Kepala Bagian: Ir. Hardono, MSc)

3. Bidang Program dan Evaluasi, (Kepala Bidang: Dr. Ir. Nyoman Widiarta, MSc)

4. Bidang Kerja Sama dan Pendayagunaan Hasil Penelitian (Kepala Bidang: Dr. M.

Muchlis Adie)

5. Kelompok Peneliti Analisis Kebijakan

6. Kelompok Jabatan Fungsional

Dalam operasional penelitian, Puslitbang Tanaman Pangan dibantu oleh Balai/Loka

Penelitian beserta mandatnya sebagai berikut:

1. Balai Besar Penelitian Tanaman Padi (BB Padi) di Sukamandi, bertugas melakukan penelitian yang mencakup aspek plasma nutfah dan pemuliaan, ekofisiologi, hama dan

penyakit, dan pengelolaan tanaman terpadu (PTT) pada komoditas padi.

2. Balai Penelitian Tanaman Kacang-Kacangan dan Umbi-Umbian (Balitkabi) di Malang, Jawa Timur, bertugas melakukan peneltian yang mencakup aspek plasma

nutfah dan pemuliaan, ekofisiologi, hama dan penyakit, dan pengelolaan tanaman

terpadu (PTT) pada aneka komoditas kacang dan umbi.

3. Balai Penelitian Tanaman Serealia (Balitsereal) di Maros, Sulawesi Selatan, bertugas melakukan penelitian yang mencakup aspek plasma nutfah dan pemuliaan, ekofisiologi,

hama dan penyakit, dan pengelolaan tanaman terpadu (PTT) pada komoditas jagung,

sorgum, terigu, dan serealia lainnya.

4. Loka Penelitian Penyakit Tungro (Lolit Tungro) di Lanrang, Sulawesi Selatan, bertugas melakukan penelitian penyakit tungro pada tanaman padi.

Sesuai Keputusan Menteri Pertanian No.299/Kpts/OT.140/7/2005 tentang Organisasi

dan Tata Kerja Departemen Pertanian, Puslibang Tanaman Pangan yang merupakan bagian dari

Badan Penelitian dan Pengembangan Pertanian mendapat tugas untuk menyiapkan perumusan

kebijakan dan program serta pelaksanaan penelitian dan pengembangan tanaman pangan.

Fungsi Puslitbang Tanaman Pangan antara lain :

1. Penyiapan perumusan kebijakan penelitian dan pengembangan

2. Perumusan program penelitian dan pengembangan

3. Pelaksanaan dan kerjasama dan pendayagunaan hasil penelitian dan pengembangan

5. Pelaksanaan urusan tata usaha dan rumah tangga pusat

4.2. Upaya Penerapan Good Governance di Puslitbang Tanaman Pangan

4.2.1. Akuntabilitas

Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab

dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu

organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta keterangan atau

pertanggungjawaban, (LAN RI,1999). Dalam kaitan ini kewajiban Puslitbangtan dalam

mempertanggung jawabkan pelaksanaan kegiatan baik itu yang bersifat fungsional sebagai

lembaga penelitian maupun manajerial telah dilakukan dengan menggunakan pendekatan

struktural dan pendekatan prosedural.

1. Pendekatan Struktural

Pendekatan struktural di Puslitbangtan dilakukan dengan merujuk pada SK Menteri

Pertanian No. 341/Kpts/OT.140/9/2005, tentang Kelengkapan Organisasi dan Tata Kerja

Departemen Pertanian, Susunan Organisasi Puslitbang Tanaman Pangan terdiri dari 1 orang

pejabat eselon II, 3 orang eselon III dan 6 orang eselon IV. Struktur tersebut mencerminkan

cukup sederhana serta mencerminkan pembagian tugas yang sangat jelas antara masing-masing

bidang/bagian. Disamping struktur tersebut, masih terdapat struktur yang mengacu pada

pengelolaan anggaran berbasis kinerja yaitu integrasi anggaran pembangunan dan anggaran

rutin yang dikelola oleh satu orang bendahara. Dengan demikian tidak terdapat lagi bendahara

proyek dan bendahara rutin seperti pada tahun-tahun sebelumnya.

2. Pendekatan Prosedural

Upaya penerapan akuntabilitas Puslitbang Tanaman Pangan yang merupakan elemen

kunci dalam implementasi good governance yaitu dengan diberlakukannya Akuntabilitas

Kinerja Instansi Pemerintah (AKIP) sedangkan alat ukurnya berupa Laporan Akuntabilitas

Kinerja Instansi Pemerintah (LAKIP) sesuai dengan Inpres No.7/1999. Menurut LAN RI 2000,

LAKIP adalah media pertanggung jawaban pelaksanaan kegiatan yang dilaksanakan selama satu

periode.

Pertanggung jawaban dalam pelaksanaan anggaran disusun dalam bentuk laporan

akuntabilitas kinerja instansi pemerintah. Sub Bidang Monitoring dan Evaluasi Puslitbang

LAKIP terdiri dari beberapa indikator dan capaian kinerja Puslitbangtan yang terdiri dari

beberapa indikator seperti

1. Implementasi Mekanisme Sistim akuntabilitas Kinerja

2. Transparansi dan Inovasi Kebijakan

3. Perencanaan Strategis Berorientasi Output;

4. Strategi Langkah-Langkah Pelaksanaan Kegiatan.

1) Implementasi Mekanisme Sistim Akuntabilitas Kinerja

Implementasi Mekanisme Sistim Akuntabilitas Kinerja di Puslitbangtan dilakukan

dengan cara memisahkan beberapa fungsi dan sub fungsi kegiatan baik rutin maupun fungsional.

Fungsi rutin meliputi:

a. Penunjukan pengelola administrasi keuangan meliputi pembantu bendahara, petugas

verifikasi, pemegang buku kas umum (BKU), kasir, pembuat Surat Permohonan

Pembayaran (SPP), Pembuat Daftar Gaji (PDG), Penunjukan pemegang uang muka

kegiatan (PUMK), Pembuat Surat Perintah Membayar (SPM)

b. Penunjukan Petugas Pengadaan Barang/Jasa terdiri dari Panitia dan Pejabat Pengadaan,

Penunjukan Panitia Pengawas Pekerjaan,

c. Penujukan Para Penanggung Jawab Kegiatan khsususnya yang berkaitan dengan tugas

fungsional penelitian sesuai dengan kapasitas keilmuan.

d. Penunjukan para pengelola sistim informasi manajemen (SIM) terdiri dari SIM

Kepegawaian, Program, Monev, dan Fasilitas

e. Penunjukan pengelola Teknologi Informasi dan Tim Redaksi

f. Penunjukan pengelola logistik dan akomodasi seperti pengelola gudang dan pengelola

pool kendaraan serta pengelola perbaikan dan pemeliharaan alat.

2) Transparansi dan Inovasi Kegiatan

Transparansni kegiatan di Puslitbangtan mencakup perubahan mindset pengelolaan

manajemen secara umum. Hal tersebut dituangkan dalam format kerangka acuan kerja (KAK)

yang disusun oleh setiap penanggung jawab kegiatan seperti para pejabat eselon III dan IV yang

secara struktural bertugas menghimpun daftar kegiatan yang akan dilaksanakan. Penghimpunan

daftar kegiatan dilakukan bersama dengan para staf yang bertugas menyajikan data yang

dibutuhkan dalam rencana kegiatan. Inovasi yang dilakukan di Puslitbangtan tidak terlepas dari

arahan dari Badan Penelitian dan Pengembangan Pertanian khususnya dalam bidang penelitian