vii Universitas Kristen Maranatha

ABSTRACT

The purpose of this study to determine whether internal audit has a relationship with the implementation of Good Corporate Governance. Internal audit reviewed through the five stages of the implementation of the internal audit function is exploration planning, the implementation of the inspection, review report, the recommendations on the report of inspection, monitoring and follow-up of the tests. As for Good Corporate Governance is reviewed through the principles of transparency, independence, accountability, responsibility, fairness.

The study was conducted at PT PLN P3B JB. The method used in this study is a descriptive method. The collection of data and information through questionnaires, and do library research. The study using a Likert scale. then processed and analyzed using Pearson Product Moment correlation coefficients and significance level of 0.05.

Based on the calculations have been performed, the resulting correlation coefficient of 0.919 means that is a very strong relationship between internal audit with the implementation of Good Corporate Governance with the direction of a unidirectional relationship. While the influence of internal audits of the implementation of Good Corporate Governance for 84.5%, the remaining 14.5% is affected among other factors. 12.340 thitung processing results greater than 1.701 ttable

hypothesis in this study is "an internal audit association with the implementation of Good Corporate Governance" is received.

viii Universitas Kristen Maranatha

ABSTRAK

Tujuan dari penelitian ini untuk mengetahui apakah audit internal memiliki hubungan dengan penerapan Good Corporate Governance. Audit internal ditinjau melalui lima tahap pelaksanaan fungsi audit internal yaitu perencanaan pemeriksaan, pelaksanaan pemeriksaan, laporan hasil pemeriksaan, rekomendasi atas laporan hasil pemeriksaan, dan monitoring tindak lanjut pemeriksaan. Sedangkan Good Corporate

Governance ditinjau melalui prinsip-prinsipnya yaitu transparansi, kemandirian,

akuntabilitas, pertanggungjawaban, kewajaran.

Penelitian ini dilakukan pada PT.PLN P3B JB. Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Pengumpulan data dan informasi melalui kuesioner, serta melakukan studi kepustakaan. Penelitian ini menggunakan skala likert, kemudian diolah dan dianalisis menggunakan koefisien korelasi Pearson

Product Moment dan tingkat signifikansi sebesar 0,05.

Berdasarkan perhitungan yang telah dilakukan, dihasilkan koefisien korelasi sebesar 0,919 berarti terdapat hubungan yang sangat kuat antara audit internal dengan penerapan Good Corporate Governance dengan arah hubungan yang searah. Sedangkan pengaruh audit internal terhadap penerapan Good Corporate Governance sebesar 84,5%, sisanya sebesar 14,5% dipengaruhi faktor lainnya. Hasil pengolahan thitung 12,340 lebih besar dibandingkan ttabel 1,701 maka hipotesis dalam penelitian ini

adalah “adanya hubungan audit internal dengan penerapan Good Corporate

Governance” diterima.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan ... 6

1.4 Kegunaan Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 8

2.1 Kajian Pustaka ... 8

x Universitas Kristen Maranatha

2.1.1.1 Definisi Audit Internal... 8

2.1.1.2 Tujuan, Fungsi dan Tanggung jawab Audit Internal ... 10

2.1.1.3 Pelaksanaan Fungsi Audit Internal ... 12

2.1.1.3.1 Perencanaan Pemeriksaan ... 13

2.1.1.3.2 Pelaksanaan Pemeriksaan ... 13

2.1.1.3.3 Laporan Hasil Pemeriksaan ... 14

2.1.1.3.4 Rekomendasi Atas Laporan Hasil Pemeriksaan ... 14

2.1.1.3.5 Monitoring Tindak Lanjut Pemeriksaan ... 15

2.1.1.4 Pentingnya Audit Internal ... 15

2.1.2 Good Corporate Governance ... 16

2.1.2.1 Pengertian Good Corporate Governance ... 16

2.1.2.2 Prinsip-prinsip Good Corporate Governance ... 18

2.1.2.2.1 Transparansi (Transparency) ... 19

2.1.2.2.2 Kemandirian (Independence) ... 20

2.1.2.2.3 Akuntabilitas (Accountability) ... 21

2.1.2.2.4 Pertanggungjawaban (Responsibility) ... 21

2.1.2.2.5 Kewajaran (Fairness) ... 22

2.1.2.3 Manfaat Good Corporate Governance ... 24

2.1.2.4 Tujuan Good Corporate Governance ... 25

2.1.3 Hubungan Antara Audit Internal dengan Penerapan Good Corporate Governance ... 26

2.1.4 Penelitian Terdahulu yang Mendukung ... 27

xi Universitas Kristen Maranatha

2.3 Pengembangan Hipotesis ... 29

BAB III METODE PENELITIAN... 31

3.1 Metode Penelitian ... 31

3.1.1 Objek Penelitian ... 31

3.1.1.1 Sejarah Singkat PT.PLN (PERSERO) P3B JB ... 31

3.1.2 Operasionalisasi Variabel ... 33

3.1.3 Teknik Pengumpulan Data ... 37

3.1.4 Populasi dan Sampel ... 39

3.1.5 Analisis Data ... 40

3.1.5.1 Uji Validitas dan Reliabilitas Instrumen ... 40

3.1.5.2 Pengujian Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Hasil Penelitian ... 46

4.1.1 Gambaran Umum Responden ... 46

4.1.2 Hasil Pengolahan Data ... 48

4.1.2.1 Uji Validitas ... 48

4.1.2.1.1 Variabel X (Audit Internal) ... 48

4.1.2.1.2 Variabel Y (Good Corporate Governance) .. 50

4.1.2.2 Uji Reliabilitas ... 50

4.1.2.2.1 Variabel X (Audit Internal) ... 50

xii Universitas Kristen Maranatha 4.1.2.3 Analisa Tanggapan Responden Mengenai Audit Internal

pada PT.PLN (PERSERO) P3B JB ... 53

4.1.2.4 Analisa Tanggapan Responden Mengenai Good Corporate Governance pada PT.PLN (PERSERO) P3B JB ... 57

4.1.2.5 Hasil Pengujian Hipotesis ... 61

4.2 Pembahasan... 63

4.2.1 Pelaksanaan Fungsi Audit Internal ... 63

4.2.1.1 Perencanaan Pemeriksaan ... 64

4.2.1.2 Pelaksanaan Pemeriksaan ... 64

4.2.1.3 Laporan Hasil Pemeriksaan ... 64

4.2.1.4 Rekomendasi Atas Laporan Hasil Pemeriksaan ... 65

4.2.1.5 Monitoring Tindak Lanjut Pemeriksaan... 65

4.2.2 Good Corporate Governance ... 66

4.2.2.1 Transparansi (Transparency) ... 66

4.2.2.2 Kemandirian (Independence) ... 66

4.2.2.3 Akuntabilitas (Accountability) ... 66

4.2.2.4 Pertanggungjawaban (Responsibility) ... 67

4.2.2.5 Kewajaran (Fairness) ... 67

4.2.3 Pembahasan Hasil Pengujian Hipotesis ... 67

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Skor peringkat corporate governance di Asia ... 2

Tabel II Operasional variabel audit internal (Variabel X) ... 34

Tabel III Operasional variabel Good Corporate Governance (Variabel Y) ... 36

Tabel IV Interpretasi koefisien korelasi ... 43

Tabel V Kategori responden berdasarkan jenis kelamin ... 46

Tabel VI Kategori responden berdasarkan usia ... 47

Tabel VII Kategori responden berdasarkan pendidikan terakhir ... 47

Tabel VIII Kategori responden berdasarkan lama bekerja ... 48

Tabel IX Kriteria uji validitas variabel audit internal item-total statistics ... 49

Tabel X Kriteria uji validitas variabel Good Corporate Governance item-total statistics ... 50

Tabel XI Kriteria uji reliabilitas variabel audit internal reliability statistics ... 51

Tabel XII Kriteria uji reliabilitas variabel Good Corporate Governance reliability statistics ... 51

Tabel XIII Perencanaan pemeriksaan ... 53

Tabel XIV Pelaksanaan pemeriksaan ... 54

Tabel XV Laporan hasil pemeriksaan ... 54

Tabel XVI Rekomendasi atas laporan hasil pemeriksaan ... 55

xvi Universitas Kristen Maranatha Tabel XVIII Analisa tanggapan responden mengenai audit internal pada

PT.PLN (PERSERO) P3B JB ... 56

Tabel XIX Transparansi ... 58

Tabel XX Kemandirian ... 58

Tabel XXI Akuntabilitas ... 59

Tabel XXII Pertanggungjawaban ... 59

Tabel XXIII Kewajaran ... 60

Tabel XXIV Analisa tanggapan responden mengenai Good Corporate Governance pada PT.PLN (PERSERO) P3B JB ... 60

Tabel XXV Correlations ... 61

Tabel XXVI Model summary(b) ... 62

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner A ... 74

Lampiran B Kuesioner B... 75

Lampiran C Jawaban Responden Variabel X ... 78

Lampiran D Jawaban Responden Variabel Y ... 79

Lampiran E Uji Validitas X dan Y... 80

Lampiran F Uji Reliabilitas X dan Y ... 82

Lampiran G Uji Korelasi ... 83

Lampiran H Tabel T ... 84

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1

Latar BelakangSkandal perusahaan-perusahaan publik tidak hanya terjadi di negara-negara besar, ternyata skandal tersebut terjadi di Indonesia. Banyaknya kasus pelanggaran yang dilakukan oleh perusahaan emiten di pasar modal yang ditangani Badan Pengawas Pasar Modal (BAPEPAM) menunjukkan rendahnya mutu praktik Good Corporate

Governance di negara kita. Misalnya pada tahun 2001 adanya dugaan insider trading

atas saham PT Bank Central Asia. Insider trading adalah salah satu perilaku buruk yang dilakukan orang dalam PT. BCA pada proses transaksi saham. Ini terlihat dalam bentuk gejolak di dalam transaksi dan pergerakan harga saham bank tersebut menjelang rencana divestasi. Diduga hal ini berhubungan dengan adanya pihak manajemen yang mengetahui serta memanfaatkan momentum penjualan saham kepada investor strategis untuk memperoleh keuntungan dengan memanipulasi informasi. Praktik perdagangan dengan menggunakan hak akses informasi oleh orang dalam (inside information) ini merupakan bentuk pelanggaran terhadap salah satu prinsip Good Corporate Governance, yaitu kewajaran (fairness) (http://eprints.undip.ac.id/333/1/Arifin.pdf).

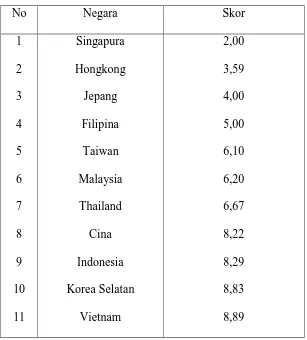

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha Tabel I Skor peringkat corporate governance di Asia

No Negara Skor

Keterangan : makin tinggi skor, makin buruk good governance Sumber : PERC, 2000

Hal ini menunjukkan bahwa penelitian di bidang Good Corporate

Governance diperlukan dari waktu ke waktu untuk mengetahui tingkat pelaksanaan

Good Corporate Governance pada perusahaan-perusahaan yang ada di Indonesia.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

Governance perlu dibuktikan dengan tindakan nyata dari seluruh pihak yang terkait.

Tanpa komitmen yang tinggi dan konsistensi sikap, maka dikhawatirkan niat baik implementasi Good Corporate Governance hanya akan berakhir dalam tataran konsep saja, sehingga tidak memberikan nilai tambah (value added) bagi perusahaan. Salah satu kendala yang dihadapi adalah masih kentalnya budaya korupsi, kolusi, nepotisme (KKN) yang sangat bertentangan dengan prinsip Good Corporate

Governance (Muh. Arief Effendi, 2009).

Menurut Bank Dunia ( World Bank ) yang dikutip oleh Muh. Arief Effendi (2009), mendefinisikan Good Corporate Governance sebagai :

“Sekumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar

secara keseluruhan”.

Audit internal berhubungan dengan semua kegiatan perusahaan, sehingga tidak hanya terbatas pada audit terhadap catatan-catatan akuntansi saja, salah satu ukuran yang dijadikan dasar penilaian yaitu peraturan-peraturan pemerintah yang berlaku. Disamping itu, prinsip-prinsip Good Corporate Governance telah ditetapkan dalam Keputusan Menteri Badan Usaha Milik Negara (BUMN) Nomor : KEP-117/M-MBU/2002 tentang Penerapan Good Corporate Governance pada BUMN yaitu transparansi (transparency), Kemandirian (independence), Akuntabilitas (accountability), Pertanggungjawaban (responsibility), Kewajaran (fairness).

Pada awalnya audit internal melakukan perannya sebagai “watchdog” yang

kemudian berubah secara perlahan menjadi konsultan. Kegiatan pemeriksaan yang

sebelumnya hanya terfokus pada “compliance audit” bergeser menjadi operational /

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha kegiatan operasional perusahaan, juga memberikan nilai tambah berupa rekomendasi yang berguna bagi perbaikan kinerja (Sigit Eko Pramono, 2003).

Dalam perkembangannya, audit internal merupakan pengendalian manajemen serta pendukung utama untuk tercapainya pengendalian internal. Sistem pengendalian intern semakin menjadi tumpuan dalam mewujudkan perusahaan yang sehat. Kewajiban untuk mengembangkan, menjaga, dan melaporkan sistem pengendalian internal merupakan ketentuan bagi instansi pemerintah dan BUMN / BUMD, Bank, Perusahaan Publik, maupun lembaga yang mendapat bantuan dari pemerintah. Audit internal berhubungan dengan semua kegiatan perusahaan, sehingga tidak hanya terbatas pada audit terhadap catatan-catatan akuntansi.

The Institute of Internal Auditor (IIA) telah menetapkan definisi audit internal yang dikutip oleh Arens (2006), yaitu :

“Internal Auditing is an independent, objective assurance and consulting activities designed to add value and improve an organization’s it helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control and governance processes.”

Teori-teori dasar dan konsep-konsep audit telah menjawab, bahwa keberadaan atau alasan diadakan audit dalam organisasi adalah bahwa audit ditujukan untuk memperbaiki kinerja. Mengetahui penjelasan di atas dapatlah kiranya ditarik satu benang merah bahwa audit internal dapat menunjang perwujudan

Good Corporate Governance. Berdasarkan pelitian yang pernah dilakukan oleh Ari

Adistia Rachmad (2004) dalam penelitian yang berjudul “Fungsi Audit Internal

Dalam Mewujudkan Good Corporate Governance”. Hasil penelitian menunjukan bahwa fungsi audit internal berjalan dengan baik dalam mewujudkan Good

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha Dalam penelitian yang dilakukan oleh Anggraeni Puspita Rahayu (2008)

dalam penelitian yang berjudul “Hubungan antara audit internal terhadap Good

Corporate Governance”. Hasil penelitian menunjukkan bahwa hubungan audit internal dan Good Corporate Governance kuat. Penelitian tersebut dilakukan pada Bank Jabar Cabang Taman Sari Bandung.

Selanjutnya, penelitian yang dilakukan oleh Dedi Jumaedi (2009) dalam

penelitian yang berjudul “Peranan Audit Internal Dalam Menerapkan Good

Corporate Governance”. Hasil penelitian menunjukkan bahwa audit internal memiliki peranan dalam menerapkan Good Corporate Governance. Penelitian tersebut dilakukan di PT. PINDAD.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Anggraeni Puspita Rahayu (2008) yang berjudul “Hubungan antara audit internal

terhadap Good Corporate Governance”. Peneliti tertarik untuk melakukan penelitian ini kembali dengan objek yang berbeda dibandingkan dengan objek penelitian sebelumnya, sehingga dapat diperoleh generalisasi hasil penelitian.

1.2

Identifikasi MasalahApabila fungsi audit internal dilaksanakan dengan baik, maka penerapan Good

Corporate Governance akan efektif guna kelangsungan hidup perusahaan.

Berdasarkan uraian yang telah dikemukakan, peneliti merumuskan masalah penelitian sebagai berikut :

1. Apakah terdapat hubungan positif antara audit internal dengan penerapan Good

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha 1.3 Maksud dan Tujuan

Maksud dari penelitian ini adalah untuk mendapatkan data dan informasi mengenai audit internal dan Good Corporate Governance. Adapun tujuan yang ingin dicapai dari penelitian ini adalah :

1. Untuk mengetahui apakah terdapat hubungan positif antara audit internal dengan penerapan Good Corporate Governance pada PT. ”X”

1.4 Kegunaan Penelitian

Dalam penelitian ini, diharapkan dapat bermanfaat bagi : 1. Akademis

Penelitian ini akan menambah wawasan tentang hubungan antara audit internal dengan penerapan Good Corporate Governance dalam perusahaan. Sebagai penunjang, memperkuat teori-teori yang dikemukakan para ahli, khususnya mengenai audit internal dan Good Corporate Governance.

2. Praktisi Bisnis

BAB I PENDAHULUAN 7

70 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisa yang peneliti lakukan pada PT.PLN (PERSERO) P3B JB (Penyaluran dan Pusat Pengatur Beban Jawa Bali), yaitu mengenai hubungan antara audit internal dengan penerapan Good Corporate

Governance, peneliti dapat mengambil kesimpulan bahwa terdapat hubungan yang

sangat kuat. Hal tersebut berdasarkan pengolahan data yang didapat dari penyebaran kuesioner kepada responden dan diperoleh nilai rs sebesar 0,919. Juga dapat disimpulkan jika fungsi audit internal dilaksanakan dengan baik, maka penerapan

Good Corporate Governance akan efektif guna kelangsungan hidup perusahaan.

5.2 Saran

BAB V KESIMPULAN DAN SARAN 71

Universitas Kristen Maranatha Saran yang dikemukakan adalah :

1. Bagi perusahaan

a. Sebaiknya pelaksanaan audit internal pada PT.PLN (PERSERO) P3B JB (Penyaluran dan Pusat Pengatur Beban Jawa Bali) lebih ditingkatkan, dan dijaga kualitasnya.

b. Para auditor diharapkan untuk terus meningkatkan pengetahuannya dalam ilmu akuntansi, karena ilmu akuntansi tersebut selalu berkembang dari waktu ke waktu.

2. Bagi peneliti selanjutnya

a. Dalam penelitian sebaiknya memilih objek penelitian yang berbeda, agar dapat diperoleh generalisasi hasil penelitian, karena penelitian di bidang

Good Corporate Governance diperlukan dari waktu ke waktu untuk

mengetahui tingkat pelaksanaannya.

b. Penambahan dan pemilihan variabel lain agar diperoleh gambaran mengenai hal-hal lainnya yang dapat meningkatkan penerapan Good

72 Universitas Kristen Maranatha Fakultas Ekonomi Universitas Indonesia. Jakarta.

Effendi, M.A. (2009). The Power of Good Corporate Governance : Teori dan

Implementasi. Salemba Empat. Jakarta.

Ikatan Akuntansi Indonesia. (2001). Standar Profesional Akuntan Publik. Salemba Empat. Jakarta.

Indrianto, Nur dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis Untuk

Akuntansi dan Manajemen. BPFE. Yogyakarta.

Jogiyanto. (2009). Metodologi Penelitian Bisnis : salah kaprah dan

pengalaman-pengalaman. BPFE. Yogyakarta.

Keputusan Menteri BUMN Nomor : KEP-117/M-MBU/2002 tentang Penerapan

Good Corporate Governance pada BUMN.

Mulyadi, dan Kanaka Puradiredja. (1998). Auditing. Edisi Kelima. Salemba Empat. Jakarta.

Nazir, Moch. (2003). Metodologi Penelitian. Ghalia Indonesia. Jakarta.

Pramono, S.E. (2003). Transformasi Peran Internal Auditor Dan Pengaruhnya Bagi Organisasi. Media Riset Akuntansi, Auditing dan Informasi. No.2. Vol :3 181-193.

Priyatno, Duwi. 2009. 5 Jam Belajar Plah Data dengan SPSS 17. Yogyakarta: Andi. Ratliff, Richard, Wanda A.Wallace, Glen E.Sumners, William G.Mcfarland, James

K. Loebbecke. (1996). Internal Auditing Principles and Techniques. Second Edition. The Institute of Internal Auditing. Florida.

Siagian, Dergibson dan Sugiarto. (2000). Metode Statistika Untuk Bisnis dan

Ekonomi. PT.Gramedia Pustaka Utama. Jakarta.

Sutojo, Siswanto dan Aldridge. (2005). Good Corporate Governance (Tata Kelola

Perusahaan Yang Sehat). PT.Damar Mulia Pustaka. Jakarta.

73

Universitas Kristen Maranatha Sutedi, A. (2011). Good Corporate Governance. Sinar Grafika. Jakarta.

Tugiman, Hiro. (1997). Pandangan Baru Internal Auditing. Kanisius. Yogyakarta. Tugiman, Hiro. (1997). Standar Profesional Audit Internal. Kanisius. Yogyakarta. Tunggal, Imam Sjahputra dan Amin Wigjaya Tunggal. (2002). Membangun Good

Corporate Governance. Harvarindo. Jakarta.

Tunggal, Amin Widjaja. (2005). Internal auditing. Harvarindo. Jakarta.

Zarkasyi, M.W. (2008). Good Corporate Governance Pada Badan Usaha

Manufaktur, Perbankan, dan Jasa Keuangan Lainnya. Alfabeta. Bandung.