PENGARUH RETURN ON ASSET , REPUTASI AUDITOR, DAN UKURAN PERUSAHAAN TERHADAP INITIAL RETURN

(Studi Empiris pada Perusahaan yang Melakukan Initial Public Offering di Bursa Efek Indonesia Tahun 2005-2012)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh : LAILA BADRIAH NIM. 109082000118

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH RETURN ON ASSET, REPUTASI AUDITOR, DAN UKURAN PERUSAHAAN TERHADAP INITIAL RETURN

(Studi Empiris pada Perusahaan yang Melakukan Initial Public Offering di Bursa Efek Indonesia Tahun 2005-2012)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Laila Badriah NIM. 109082000118

Di Bawah Bimbingan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini,

Nama : Laila Badriah

No. Induk Mahasiswa : 109082000118 Fakultas : Ekonomi dan bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Mei 2013

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Laila Badriah

2. Tempat, Tanggal Lahir : Jakarta, 3 April 1991

3. Alamat : Jl. Peninggaran Barat II No. 14 RT 011/011 Kebayoran Lama Utara, Jakarta Selatan

4. Telepon : 081908268957

5. Email : [email protected]

II. PENDIDIKAN

1. TK Rembulan Tahun 1996-1997

2. SD Negeri 12 Pagi Kebayoran Lama Tahun 1997-2003 3. SMP Negeri 48 Jakarta Tahun 2003-2006 4. SMA Negeri 29 Jakarta Tahun 2006-2009 5. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Sanusi

2. Tempat, Tanggal Lahir : Jakarta, 14 Oktober 1955

3. Ibu : Umyanah

4. Tempat, Tanggal Lahir : Jakarta, 2 Maret 1958

5. Alamat : Jl. Peninggaran Barat II No. 14 RT 011/011 Kebayoran Lama Utara, Jakarta Selatan

IV. PENGALAMAN ORGANISASI

1. Sekretaris Umum OSIS/MPK SMA N 29 Jakarta periode 2007-2008 2. Sekretaris Umum Karang Taruna RT 011/011 Kebayoran Lama Utara

periode 2009-2010

3. Lembaga Semi Otonom Jurusan Akuntansi BEM Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah periode 2010-2011

4. Panitia Propesa Tahun 2010 BEM Fakultas Ekonomi dan Bisinis

V. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ

Akuntansi Syarif Hidayatullah Jakarta, 9 September 2009.

2. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah, “Peran Asuransi dalam Era Globalisasi”, 20 Mei 2010.

3. Workshop Audit Perpajakan, oleh BEMJ Akuntansi, UIN Syarif

Hidayatullah Jakarta, 24 Maret 2011.

4. Accurate Traning oleh BEMJ Akuntansi, UIN Syarif Hidayatullah, Jakarta, 2011.

ABSTRACT

The Effects of Return on Asset, Auditor Reputation, and Firm Size on Initial Return

This study aims to analyze and obtain empirical evidence about the effects of return on asset, auditor reputation, and firm size on initial return. Independent variables used in this study is the return on asset, auditor reputation, and firm size. Dependent variable used in this study is initial return, year observation from 2005-2012.

Study’s sample was go public companies doing initial public offering listed in Indonesia Stock Exchange (IDX) in periode of 2005-2012. Data was collected by purposive sampling method. Total 117 go public companies were taken as study’s sample. Analysis of the data used one sample t-test and multiple regression.

One sample t-test showed that the IPO shares on the Stock Exchange is underpricing. The results of multiple regression test found only auditor reputation has influence significantly on initial return. On the other hand, return on asset, and firm size don’t influence significantly on initial return. The determination coefficient result showed 12,9%. That it’s about 12,9% indicated the ability of the independent variables explained the dependent variable while 87,1% explained by the other variables for examples underwriter reputation, earning per share, firm age, type industry, and financial leverage.

ABSTRAK

Pengaruh Return on Asset, Reputasi Auditor, dan Ukuran Perusahaan, terhadap Initial Return

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh return on asset, reputasi auditor, dan ukuran perusahaan terhadap initial return. Variabel independen yang digunakan dalam penelitian ini adalah return on asset, reputasi auditor, dan ukuran perusahaan. Variabel dependen yang digunakan dalam penelitian adalah initial return pada tahun pengamatan dari 2005-2012.

Sampel dalam penelitian ini adalah perusahaan go public yang melakukan initial public offering yang terdaftar di Bursa efek Indonesia (BEI) pada periode 2005-2012. Data yang dikumpulkan dengan metode purposive sampling. Total 117 perusahaan go public ditentukan sebagai sampel. Analisis data yang digunakan one sample t-test dan analisis regresi berganda.

Hasil uji one sample t-test menunjukkan bahwa saham IPO di BEI adalah underpricing. Hasil uji regresi berganda menemukan hanya reputasi auditor yang berpengaruh signifikan terhadap initial return. Sedangkan return on asset dan ukuran perusahaan tidak berpengaruh signifikan terhadap initial return. Hasil koefisien determinasi menunjukkan sebesar 12,9% itu menandakan kemampuan variabel independen menjelaskan variabel dependen sementara 87,1% dijelaskan oleh variabel lain seperti reputasi underwriter, earning per share, umur perusahaan, jenis industri, dan financial leverage.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa penulis haturkan kepada Nabi Muhammad SAW, junjungan umat, yang telah membimbing umatnya menuju jalan kebenaran semoga kita menjadi bagian dari orang yang mmendapat syafaat darinya. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Bagi penulis untuk meneliti permasalahan yang dimaksud dan menuangkannya ke dalam bentuk skripsi semacam ini, bukanlah hal yang mudah, untuk menyelesaikannya penulis membutuhkan banyak pertolongan dari berbagai pihak. Pada kesempatan ini, penulis menyampaikan terima kasih atas bimbingan, dukungan, bantuan, semangat dan doa, baik langsung maupun tidak langsung, kepada:

1. Baba Sanusi dan Mama Umyanah (almh) tercinta, yang selalu mencurahkan perhatian, kasih sayang, dukungan serta doa tiada henti yang tertuju untukku. Walaupun mama sudah meninggal, cinta dan kasih sayangnya masih terasa menemani setiap langkahku. Semoga Allah SWT membalas kebaikan yang tak terhingga kepada baba dan mama baik di dunia maupun akhirat, Amin.. 2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Dr. Rini M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

6. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

7. Bapak dan Ibu dosen yang telah memberikan ilmu pengetahuan selama masa perkuliahan.

8. Saudara-saudaraku tersayang, Nengsih, Umar, Usman, Kiyah, Muchlis, dan Fatih, yang selalu mendoakan, memberikan dukungan dan bantuan untuk kesuksesan penulis.

9. Para Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

10. Seluruh pihak yang turut mendukung dan membantu penulis namun tidak dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, Mei 2013

DAFTAR ISI

Daftar Isi ... i

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan Penelitian ... 11

2. Manfaat Penelitian ... 11

a. Bagi Penulis ... 11

b. Bagi Investor ... 12

c. Bagi Bidang Akademik ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Teori yang Berkenaan Dengan Variabel yang Diambil ... 13

1. Pasar Modal ... 13

a. Pasar Perdana (Primary Market) ... 14

2. Struktur Pasar Modal di Indonesia ... 16

3. Initial Public Offering (IPO) ... 17

a. Tahap Persiapan ... 19

b. Tahap Pemasaran ... 19

c. Tahap Penawaran Umum ... 20

d. Tahap Perdagangan di Pasar Sekunder ... 20

4. Underpricing ... 23

5. Return on Asset (ROA) ... 25

6. Reputasi Auditor ... 26

7. Ukuran Perusahaan ... 29

B. Penelitian Sebelumnya ... 31

C. Kerangka Berpikir ... 39

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 41

1. Return on Asset (ROA) dengan Initial Return ... 42

2. Reputasi Auditor dengan Initial Return ... 42

3. Ukuran Perusahaan dengan Initial Return ... 43

BAB III METODE PENELITIAN ... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 46

C. Metode Pengumpulan Data ... 46

D. Metode Analisis Data ... 47

1. Menghitung Initial Return (IR) ... 47

2. Uji-t Satu Sampel (One Sample t-test) ... 47

3. Metode Analisis ... 48

a. Uji Normalitas Data ... 49

b. Uji Heteroskedastisitas ... 50

c. Uji Autokorelasi ... 51

d. Uji Multikolonieritas ... 52

4. Pengujian Hipotesis ... 53

b. Uji Simultan atau Uji F ... 54

c. Koefisien Determinasi ... 54

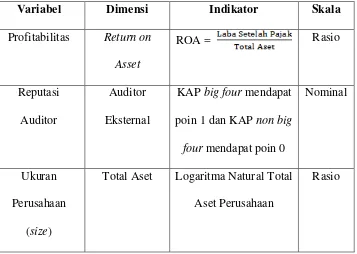

E. Operasional Variabel Penelitian ... 55

1. Variabel Dependen ... 55

2. Variabel Independen ... 55

a. Return on Asset (ROA) ... 55

b. Reputasi Auditor ... 56

c. Ukuran Perusahaan ... 56

BAB IV ANALISIS DAN PEMBAHASAN ... 58

A. Sekilas Gambaran Umum Objek Penelitian ... 58

1. Bursa Efek Indonesia ... 58

2. Deskripsi Objek Penelitian ... 61

B. Analisis Data ... 80

1. Statistik Deskriptif ... 80

2. Uji-t Satu Sampel (One Sample t-test) ... 82

3. Uji Asumsi Klasik ... 83

a. Uji Normalitas ... 83

b. Uji Heterokedastisitas ... 86

c. Uji Autokorelasi ... 87

d. Uji Multikolinearitas ... 88

4. Analisis Model Regresi ... 90

5. Pengujian Hipotesis ... 91

a. Uji t (Parsial) ... 91

b. Uji F (Simultan) ... 94

6. Koefisien Determinasi ... 95

BAB V KESIMPULAN DAN IMPLIKASI ... 101

A. Kesimpulan ... 101

B. Implikasi ... 102

1. Bagi Akademisi ... 102

2. Bagi Investor ... 103

4. Bagi Pihak Bursa ... 104

C. Saran ... 104

Daftar Pustaka ... 105

DAFTAR TABEL

No. Keterangan Halaman

2.1. Ringkasan Penelitian Sebelumnya ... 36

3.1. Tabel Autokorelasi ... 52

3.2. Tabel Operasional Variabel Penelitian ... 57

4.1. Nilai Kapitalisasi Beberapa Pasar Modal Tahun 2006 ... 60

4.2. Proses Pemilihan Sampel ... 62

4.3. Perusahaan yang Melakukan IPO Tahun 2005-2012 ... 63

4.4. Sampel yang Sesuai Kriteria ... 73

4.5. Statistik Deskriptif Variabel yang Digunakan... 81

4.6. Hasil Uji t-Satu Sampel Initial Return ... 82

4.7. Tabel Kolmogorov - Smirnov 1 ... 84

4.8. Tabel Kolmogorov - Smirnov 2 ... 85

4.9. Uji Autokorelasi ... 87

4.10. Uji Multikolinearitas ... 89

4.11. Hasil Regresi ... 90

4.12. Uji T (Parsial) ... 92

4.13. UJI F (Simultan) ... 95

[image:16.595.113.514.158.525.2]DAFTAR GAMBAR

No. Keterangan Halaman

2.1. Struktur Pasar Modal Indonesia ... 17

2.2. Kerangka Pemikiran ... 41

4.1. Output Kurva Normal P-Plot ... 86

DAFTAR LAMPIRAN

No. Keterangan Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan dalam menjalankan kegiatan operasional tidak akan terlepas dari masalah pemenuhan kebutuhan dana untuk pembiayaan. Faktor ketersediaan dana harus terpenuhi dengan baik agar tujuan perusahaan dapat tercapai. Fakta tidak selalu sejalan dengan harapan. Dana yang diambil dari internal perusahaan sering tidak dapat mencukupi sehingga diperlukan usaha untuk mencari sumber tambahan dari eksternal, termasuk dengan cara melakukan emisi saham baru di pasar modal. Untuk sumber pendanaan yang berasal dari saham, perusahaan akan menawarkan sahamnya kepada publik atau masyarakat yang biasa disebut go public di pasar modal. Dua alasan utama mengapa perusahaan memutuskan go public karena pendiri perusahaan ingin mendiversifikasi portofolionya dan perusahaan tidak mempunyai sumber dana alternatif untuk membiayai program investasinya (Apriliani Triani dan Nikmah, 2006: 2).

berinvestasi. Oleh karena itu, pasar modal mempunyai peran penting sebagai lahan penyaluran dana secara efisien.

Dalam konteks paradigma pasar modal efisien, harga saham akan menyesuaikan dengan cepat jika ada informasi baru yang relevan. Dengan demikian harga saham tidak hanya telah mencerminkan nilai yang sebenarnya dari perusahaan yang menerbitkan saham tetapi juga proses penyesuaiannya harus berlangsung dengan cepat. Kecepatan penyesuaian ini penting untuk menjamin sebagian investor yang tidak akan dapat mengambil keuntungan atas sebagian investor yang lain karena memiliki keunggulan informasi.

Informasi merupakan salah satu hal yang sangat penting di dalam aktivitas pasar modal. Investor tentunya menginginkan tingkat keuntungan yang optimal atas perdagangan saham di Bursa Efek Indonesia (BEI). Dengan adanya informasi publik, investor dapat mereaksi informasi yang berkaitan dengan efisiensi di pasar modal.

Jenis pasar modal biasanya dapat dibedakan menjadi dua, yaitu: pasar perdana (primary market) dan pasar sekunder (secondary market). Kegiatan yang dilakukan dalam rangka penawaran umum saham perdana disebut Initial Public Offering (IPO) (Kristiantari, 2012: 13).

penjualan saham di pasar perdana, perusahaan menyerahkannya kepada underwriter yang merupakan perantara antara perusahaan yang membutuhkan

dana dengan investor sebagai penyedia dana. Harga saham yang ditawarkan pada saat melakukan IPO merupakan faktor penting yang menentukan berapa besar jumlah dana yang diperoleh perusahaan. Jumlah dana yang diterima emiten adalah perkalian antara jumlah lembar saham yang ditawarkan dengan harga per saham. Saat mulai diperdagangkan, ada dua kemungkinan yang terjadi pada harga saham tersebut yaitu underpricing dan overpricing.

Underpricing merupakan fenomena yang menarik karena dialami oleh

sebagian besar pasar modal di dunia. Underpricing saat IPO yaitu harga saham hari pertama di pasar sekunder lebih tinggi dari harga saham penawaran perdananya (Apriliani Triani dan Nikmah, 2006: 2). Karena itu seringkali pada pasar perdana (IPO) dijumpai fenomena underpricing.

Underpricing di satu pihak menguntungkan investor tetapi di pihak lain

akan merugikan emiten karena dana yang dikumpulkan tidak maksimal. Sedangkan fenomena saham yang dikatakan overpricing apabila harga saham di pasar perdana lebih tinggi dari pada di pasar sekunder. Kondisi overpricing tidak menguntungkan investor karena mengakibatkan investor tidak menerima initial return atau return positif yang diterima investor. Harga saham perdana biasanya dipengaruhi oleh biaya emisi di pasar modal. Biaya tersebut meliputi: biaya administrasi, biaya pencatatan awal, biaya untuk mengikuti peraturan pasar yang ditentukan, biaya penerbitan prospektus untuk publikasi, public expose, dan fee akuntan. Oleh karena itu beberapa perusahaan mengalami overpricing karena untuk menutupi biaya-biaya tersebut (Yasa, 2008: 145).

Investor di pasar perdana dituntut untuk menggunakan berbagai sumber informasi agar dapat secara wajar menilai harga saham yang ditawarkan pada saat IPO. Salah satu sumber informasi bagi para investor berasal dari pihak manajemen perusahaan yang akan menerbitkan saham. Manajemen perusahaan harus menjelaskan kondisi perusahaan secara menyeluruh sebelum menawarkan sahamnya dengan cara menerbitkan prospektus (Kristiantari, 2012: 6).

berisikan tentang penjelasan bidang usaha perusahaan, laporan keuangan, biografi dari dewan komisaris dan dewan direksi, informasi terinci mengenai kompensasi mereka, perkara-perkara yang sedang dihadapi perusahaan, daftar aset perusahaan, dan informasi yang bersifat material. Suatu prospektus harus mencakup semua informasi mengenai penawaran umum dari emiten atau perusahaan publik. Prospektus mengenai IPO akan didistribusikan oleh penjamin emisi atau pialang saham kepada investor potensial (Yolana dan Martani, 2005: 539).

Salah satu sumber informasi yang relevan untuk digunakan dalam menilai perusahaan yang akan go public adalah laporan keuangan yang terdapat di prospektus. Perusahaan tersebut akan menerbitkan bukan hanya saham pertama, namun bisa juga menawarkan saham kedua. Biasanya perusahaan akan merekrut seorang bankir investasi untuk menjamin penawaran tersebut dan seorang pengacara korporat untuk membantu menulis prospektus. Penjualan saham diatur oleh pihak berwajib dalam pengaturan finansial dan jika relevan diatur oleh sebuah bursa saham (Brealey et al., 2008: 414).

konsultan hukum, nilai penawaran saham, persentase saham yang ditawarkan, ukuran perusahaan, dan informasi lainnya (Tandelilin, 2001: 112).

Dari informasi akuntansi dan non akuntansi dalam prospektus itulah investor dapat menganalisis atau melakukan penilaian terhadap perusahaan tersebut. Hasil analisis atau penilaian prospektus ini dapat digunakan investor untuk membuat berbagai keputusan atau kesimpulan. Misalnya, apakah investor akan membeli saham perusahaan tersebut, apakah prospek perusahaan tersebut bagus, dan apakah harga saham perdana yang ditawarkan relatif sesuai atau wajar dengan kondisi perusahaan.

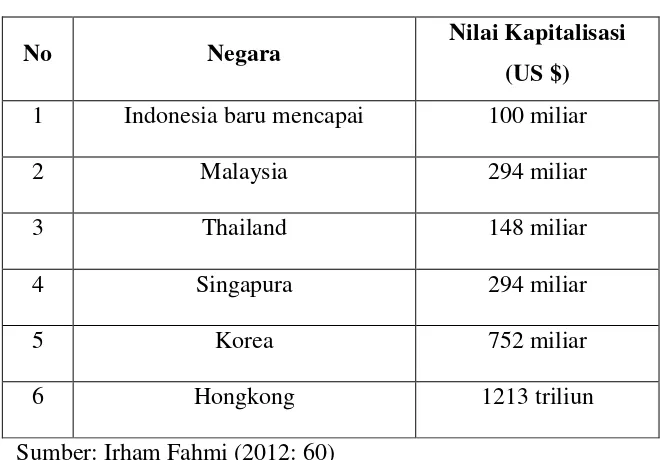

Pada tahun 2005-2012, kondisi pasar modal nasional menjadi menggairahkan. IHSG dan nilai kapitalisasi pasar masing-masing tumbuh 52,08 % dan 59,2% pada tahun 2007. Hal tersebut mendorong perusahaan-perusahaan milik swasta maupun pemerintah (Badan Usaha Milik Negara) menuju go public melalui peluncuran saham perdananya ke pasar modal IPO.

Diagram 1.1

New Listed Company (IPO) Tahun 2005-2012

Sumber: Statistik Book Bursa Efek Indonesia

umum saham perdana (IPO). Jumlah ini menunjukkan adanya peningkatan sebesar 100% dibandingkan tahun sebelumnya, dimana jumlahnya sebanyak 12 perusahaan. Pada tahun 2009 terjadi penurunan yang cukup signifikan yaitu sebesar 13 perusahaan, tetapi tahun berikutnya mengalami peningkatan lagi seiring dengan banyaknya perusahaan yang melakukan IPO.

Contoh kasus mengenai penawaran saham perdana atau penetapan IPO terjadi pada PT. Krakatau Steel. Menurut Harian Kompas pada tanggal 11 November 2010, perusahaan ini adalah salah satu BUMN yang didirikan pada tanggal 31 Agustus 1970, bertepatan dengan dikeluarkannya Peraturan Pemerintah RI No. 35 tahun 1970 tentang Penyertaan Modal Negara Republik Indonesia untuk Pendirian Perusahaan Perseroan (Persero) PT Krakatau Steel. Perusahaan ini bergerak di bidang industri baja. PT Krakatau Steel memiliki enam buah fasilitas produksi yang membuat PT Krakatau Steel menjadi satu-satunya industri baja terpadu di Indonesia. Keenam buah pabrik tersebut menghasilkan berbagai jenis produk baja dari bahan mentah.

ditetapkan sebesar Rp. 850 per saham atau total perolehan dana IPO sebesar Rp. 2,681 triliun. IPO PT Krakatau Steel dinilai tidak transparan dan akuntabel, baik saat penetapan harga saham maupun penjatahan kuota saham. Harga offering price saham IPO PT Krakatau Steel dianggap terlalu murah sehingga menimbulkan kerugian bagi negara bahkan IPO BUMN industri baja ini ditenggarai bersifat kolutif (Kompas, 2010).

Penetapan harga sebesar inilah yang menimbulkan kontroversi di masyarakat mengenai harga saham perdana yang ditawarkan apakah sudah relatif sesuai atau wajar dengan kondisi perusahaan. Pada umumnya para pemilik perusahaan yang akan go public menginginkan agar dapat meminimalisir underpricing. Pentingnya harga saham perdana ini memicu penulis untuk menganalisis lebih lanjut faktor–faktor yang mempengaruhi underpricing yang diukur dengan initial return pada perusahaan yang melakukan IPO di Indonesia.

perusahaan. Profitabilitas perusahaan yang tinggi akan mengurangi ketidakpastian IPO sehingga mengurangi tingkat underpricing. Untuk mengukur profitabilitas digunakan Return on Asset (ROA). ROA berpengaruh secara signifikan dengan arah koefisien negatif terhadap initial return (Kristiantari, 2012: 10).

Selanjutnya, variabel non-akuntansi yang digunakan adalah reputasi auditor dan ukuran perusahaan. Variabel non-akuntansi yang pertama adalah reputasi auditor. Pemeriksaan akuntansi atau audit mengurangi asimetris informasi (information asymmetry) yang ada antara manajemen dan

stakeholder perusahaan yang memungkinkan pihak di luar perusahaan untuk

Ukuran perusahaan (size) adalah suatu skala dimana besar kecilnya perusahaan dapat diklasifikasikan menurut berbagai cara, antara lain total aset, total ekuitas, nilai pasar saham, dan lain-lain (Irma dkk., 2012: 3). Ukuran perusahaan dapat dibagi menjadi tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Ekuitas merupakan tolak ukur besaran atau skala suatu perusahaan. Biasanya perusahaan besar mempunyai ekuitas yang besar pula nilainya. Secara teoritis perusahaan yang lebih besar mempunyai kepastian (certainty) yang lebih besar daripada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan. Hal tersebut dapat membantu investor memprediksi risiko yang mungkin terjadi. Ukuran perusahaan berpengaruh signifikan terhadap underpricing (Yolana dan Martani, 2005: 11). Dalam penelitian Chastina Yolana dan Dwi Martani (2005) menjelaskan ukuran perusahaan terbukti mendukung teori uncertainty of company value yaitu ketidakpastian nilai perusahaan di masa datang akan membuat investor ragu-ragu mengivestasikan uangnya di saham emiten.

Public Offering di Bursa Efek Indonesia Tahun 2005-2012)”. Penelitian ini merupakan pengembangan dari penelitian Yolana dan Martani (2005) serta Apriliani Triani dan Nikmah (2006) yang tidak menggunakan variabel-variabel keuangan. Perbedaan penelitian ini adalah menambahakan variabel-variabel inependen dengan menggunakan rasio profitabilitas yaitu ROA.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini sebagai berikut: 1. Apakah terdapat underpricing pada IPO di BEI?

2. Bagaimana pengaruh ROA terhadap initial return pada perusahaan yang melakukan IPO?

3. Bagaimana pengaruh reputasi auditor terhadap initial return pada perusahaan yang melakukan IPO?

4. Bagaimana pengaruh ukuran perusahaan terhadap initial return pada perusahaan yang melakukan IPO?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Penelitian ini menganalisis underpricing pada IPO di BEI. b. Penelitian ini menguji pengaruh ROA terhadap initial return.

d. Penelitian ini menguji pengaruh ukuran perusahaan terhadap initial return.

2. Manfaat Penelitian

Manfaat yang akan diperoleh dalam penelitian ini adalah:

a. Bagi penulis, penelitian ini diharapkan menjadi saran untuk menambah pengetahuan dan wawasan mengenai faktor-faktor yang mempengaruhi underpricing/initial return saham IPO, serta dapat mengaplikasikan teori yang didapatkan selama kuliah.

b. Bagi investor/calon investor di pasar modal, hasil penelitian ini dapat memberikan sumbangan pemikiran dalam pengambilan keputusan investasi pada saat IPO.

c. Bagi perusahaan, dapat dijadikan referensi dalam menentukan harga yang tepat pada saat IPO.

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan Dengan Variabel yang Diambil 1. Pasar Modal

Pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat pasar modal perusahaan (Irham Fahmi, 2012: 55). Pasar modal merupakan alternatif mengenai pembiayaan pembangunan, modal yang didapat berasal dari dalam negeri dan luar negeri.

Penjualan saham (termasuk jenis sekuritas lain) kepada masyarakat dapat dilakukan dengan beberapa cara. Umumnya penjualan dilakukan sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas tersebut diperjualbelikan. Jenis–jenis pasar modal tersebut ada dua macam, yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana merupakan penawaran saham dari perusahaan yang menerbitkan saham kepada pemodal selama waktu yang ditetapkan sebelum saham tersebut diperdagangkan di pasar sekunder. Pasar perdana adalah jenis pasar pada pasar modal dimana saham dan sekuritas lainnya dijual pertama kali pada masyarakat sebelum saham tersebut dicatatkan di bursa (Kristiantari, 2012: 13). Kegiatan ini disebut penawaran umum perdana atau Initial Public Offering (IPO) (Kristiantari, 2012:13). Pada pasar perdana, hasil penjualan saham keseluruhannya masuk sebagai modal perusahaan.

penawaran umum. Untuk kasus tertentu, terkadang pasar perdana surat-surat berharga dari suatu perusahaan sering tidak banyak diketahui oleh publik karena penjualannya kepada investor atau pembeli utama dilakukan secara tertutup (Dahlan Siamat, 2005: 24). Bila diklasifikasikan, lembaga penunjang pasar perdana terdiri dari underwriter, akuntan publik, notaris, agen penjual dan perusahaan penilai (Dahlan siamat, 2005: 490-491).

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa penawaran pada pasar perdana. Oleh karena itu pasar sekunder merupakan tempat di mana saham dan sekuritas lain diperjual-belikan secara luas, setelah melalui masa penjualan di pasar perdana. Pasar sekunder adalah pasar perdagangan efek antar investor dilakukan melalui anggota bursa (setelah pasar perdana) sehingga tercipta likuiditas efek tersebut (Suhartono dan Qudsi, 2009: 139).

Pasar sekunder memiliki dua fungsi yang pertama untuk mempermudah penjualan instrumen keuangan untuk mendapatkan dana sehingga dapat menyebabkan instrumen keuangan untuk mendapatkan dana sehingga dapat menyebabkan instrumen keuangan menjadi lebih likuid. Semakin likuid surat-surat berharga semakin diminati investor. Kedua, pasar sekunder menentukan harga surat-surat berharga yang dijual oleh perusahaan penerbit di pasar perdana. Pembentukan harga di pasar sekunder dipengaruhi oleh oleh mekanisme pasar. Investor hanya akan membeli surat-surat berharga yang ditawarkan di pasar perdana dengan harga yang mungkin dapat memberi keuntungan di pasar sekunder (Dahlan siamat, 2005: 25). Lembaga yang menjadi penunjang di pasar sekunder terdiri dari pedagang efek, perantara pedagang efek (broker), perusahaan efek biro dan biro administrasi efek (Dahlan siamat, 2005: 492).

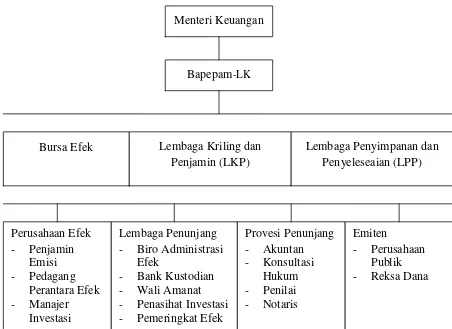

2. Struktur Pasar Modal di Indonesia

Sumber: Ahmad Rodoni (2005: 120)

Sumber: Ahmad Rodoni (2005: 120)

3. Initial Public Offering (IPO)

Salah satu keinginan perusahaan pada saat ingin berekspansi adalah mendapatkan tambahan dana serta bisa memperkenalkan perusahaan yang dimiliki ke publik secara jauh lebih transparan dan bertanggungjawab. Sarana untuk mewujudkan semua itu salah satunya dapat dilakukan melalui keputusan go public. Go public adalah Perusahaan Efek

- Penjamin Emisi - Pedagang

Perantara Efek - Manajer

Investasi

Provesi Penunjang - Akuntan - Konsultasi

Hukum - Penilai - Notaris

Emiten

- Perusahaan Publik - Reksa Dana Bursa Efek Lembaga Kriling dan

Penjamin (LKP)

Lembaga Penyimpanan dan Penyeleseaian (LPP) Menteri Keuangan

Bapepam-LK

Lembaga Penunjang - Biro Administrasi

Efek

[image:35.595.110.562.135.464.2]- Bank Kustodian - Wali Amanat - Penasihat Investasi - Pemeringkat Efek

Gambar. 2.1

perusahaan telah memutuskan untuk menjual sahamnya kepada publik dan siap untuk dinilai oleh publik secara terbuka (Jogiyanto, 2007: 16). Go public atau penawaran umum merupakan kegiatan yang dilakukan emiten untuk menjual sekuritas kepada masyarakat, berdasarkan tata cara yang diatur undang-undang dan peraturan pelaksanaannya (Tandelilin, 2001: 35). Saat pertama kali perusahaan go public sering disebut dengan Initial Public Offering (IPO).

Menurut Ang (1997) dalam Kristiantari (2012: 15-17), dalam proses IPO calon emiten harus melewati empat tahapan yaitu:

a. Tahap Persiapan

Kegiatan yang dilakukan pada tahapan ini adalah mempersiapkan segala sesuatu yang dibutuhkan sebelum mengajukan pernyataan pendaftaran ke Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK). Dalam tahapan ini, Rapat Umum Pemegang Saham (RUPS) merupakan langkah awal untuk mendapat persetujuan pemegang saham mengenai rencana go public. Anggaran dasar perseroan juga harus diubah sesuai dengan anggaran dasar perusahaan publik. Kegiatan lain dalam tahapan ini antara lain menunjuk underwriter serta lembaga dan profesi pasar modal yang dibutuhkan seperti akuntan publik, konsultan hukum, penilai, notaris, dan lainnya. Kegiatan terakhir dalam tahap ini adalah perusahaan mengadakan perjanjian pendahuluan dengan bursa efek untuk mencatatkan saham perseroan guna diperdagangkan di pasar sekunder dan perjanjian pendahuluan dengan underwriter.

b. Tahap Pemasaran

Langkah penting yang dilakukan pada tahapan ini antara lain:

1) Due dilligence meeting yaitu pertemuan dengar pendapat antara

mampu menjawab pertanyaan yang nantinya diajukan oleh investor.

2) Public expose merupakan tindakan pemasaran kepada

masyarakat pemodal dengan mengadakan pertemuan untuk mempresentasikan dan menyebarkan informasi penawaran saham kepada investor. Rangkaian public expose yang dilakukan secara berkesinambungan dari satu lokasi ke lokasi lainnya disebut istilah roadshow, dimana calon emiten dapat menyebarkan info memo dan prospektus awal.

3) Book building merupakan proses pengumpulan jumlah saham

yang diminati investor atau investor yang sudah menyatakan kesediaan untuk membeli sejumlah saham pada harga tertentu.

4) Penentuan harga perdana yang dilakukan antara underwriter dan calon emiten.

c. Tahap Penawaran Umum

d. Tahap Perdagangan di Pasar Sekunder

Tahap ini meliputi tahapan melakukan pendaftaran ke bursa efek untuk mencatatkan sahamnya sesuai dengan ketentuan. First issue adalah pencatatan saham yang ditawarkan kepada publik pada saat IPO yang biasanya berjumlah sekitar 10% sampai dengan 40% sedangkan sisa saham belum dapat diperdagangkan sampai perusahaan melakukan pencatatan saham tersebut. Terdapat dua cara pencatatan sisa saham tersebut agar dapat diperdagangkan di pasar sekunder yaitu, partial listing, dimana perusahaan melakukan pencatatan sahamnya secara secara partial (sebagian) dan company listing, dimana perusahaan mencatatkan seluruh sisa saham yang dimilkinya sehingga seluruh saham dapat diperdagangkan di pasar saham.

public menurut Jogiyanto (2007) dalam Kristiantari (2012: 17) adalah:

1) Kemudahan meningkatkan modal di masa mendatang. 2) Meningkatkan likuiditas bagi pemegang saham. 3) Nilai pasar perusahaan diketahui.

Disamping manfaat yang diperoleh perusahaan melalui go public, terdapat beberapa kerugian go public, diantaranya adalah:

1) Biaya laporan yang meningkat.

2) Untuk perusahaan yang sudah going public, setiap kuartal dan tahunnya harus menyerahkan laporan–laporan kepada regulator. Laporan–laporan ini sangat mahal terutama untuk perusahaan yang ukurannya kecil.

3) Pengungkapan (disclosure) informasi kepada publik maupun pesaing.

4) Beberapa pihak di dalam perusahaan umumnya keberatan dengan ide pengungkapan. Manajer tidak mau mengungkapkan semua informasi yang dimiliki karena dapat digunakan oleh pesaing. Sedangkan pemilik tidak mau mengungkapkan informasi tentang saham yang dimilikinya karena publik akan mengetahui besarnya kekayaan yang dipunyai.

5) Ketakutan untuk diambil alih.

publik dengan hak veto yang rendah umumnya diganti dengan manajer baru jika perusahaan diambil alih.

4. Underpricing

Underpricing adalah suatu kondisi dimana secara rata–rata harga pasar perusahaan yang baru go public, biasanya dalam hitungan hari atau minggu, lebih tinggi dibandingkan dengan harga penawarannya (Yolana dan Martani, 2005: 38). Kebalikan dari underpricing adalah overpricing, yaitu suatu kondisi dimana harga pasar saham yang baru ditawarkan secara rata–rata cenderung lebih rendah dibandingkan dengan harga penawarannya (Yasa, 2008: 15). Fenomena terjadinya underpricing dijumpai di hampir semua pasar modal yang ada di dunia.

dengan harga saham pada saat IPO (Suyatmin dan Sujaadi, 2008: 12). Apabila underpricing terjadi, maka investor berkesempatan memperoleh abnormal return berupa initial return positif. Menurut Husnan (2003: 274) abnormal return adalah selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan.

Pihak investor lebih mengharapkan tingginya underpricing karena dengan demikian para investor dapat menerima initial return. Initial

return adalah keuntungan yang diperoleh pemegang saham karena

perbedaan harga saham yang dibeli di pasar perdana (IPO) dengan harga jual saham bersangkutan di hari pertama di pasar sekunder (Ismiyanti dan Armansyah, 2010: 11).

Setiap investor menginginkan return yang maksimal dari investasinya. Return merupakan hasil yang diperoleh dari investasi. Melalui pasar sekunder para investor berusaha untuk mendapatkan tingkat keuntungan yang lebih besar dari tingkat keuntungan yang diharapkan dengan terlebih dahulu mempertimbangkan faktor risiko yang mungkin muncul atas alternatif investasi yang dipilih (Ismiyanti dan Armansyah, 2010: 11).

yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang harus dikompensasikan. Naik turun pada harga saham juga dapat ditemui pada return. Ada banyak faktor yang mempengaruhi return ini. Investor menggunakan informasi akuntansi dan non akuntansi untuk dapat menganalisis initial return.

5. Return on Assets (ROA)

Rasio profitabilitas mengindikasikan seberapa efektis keseluruhan perusahaan dikelola (Pearce dan Robinson, 2007: 241). Rasio profitabilitas menggambarkan seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Semakin tinggi ROA berarti perusahaan semakin efektif dalam memanfaatkan aset untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat kembalian akan semakin besar (Brigham dan Houston, 2009: 107). Hal ini selanjutnya akan meningkatkan daya tarik investor kepada perusahaan. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena dapat memberikan keuntungan (return) yang besar bagi investor. Dengan kata lain ROA akan berpengaruh terhadap return saham yang akan diterima oleh investor.

6. Reputasi Auditor

Pemeriksaan akuntansi atau audit adalah pemeriksaan yang berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti tentang laporan-laporan entitas dengan maksud agar dapat memberikan pendapat apakah laporan-laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku umum (Boynton et al., 2006: 6).

laporan keuangan. Auditor eksternal dapat menjadi mekanisme pengendalian terhadap manajemen agar dapat menyajikan informasi keuangan secara andal dan terbebas dari praktek kecurangan akuntansi atau salah saji material. Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor mengenai laporan keuangan suatu perusahaan. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan.

Auditor yang memiliki reputasi yang baik maka akan memberikan hasil audit yang semakin baik (Almilia dan Devi, 2007: 9). Reputasi auditor yang baik adalah auditor yang berafiliasi dengan Kantor Akuntan Publik (KAP) besar yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Firm (Ikhsan dkk., 2012: 5).

Dalam dunia profesi akuntan publik dikenal KAP kelompok besar atau sering disebut dengan big four, dan non big four. Maka KAP di Indonesia yang berafiliasi dengan big four juga disebut KAP big four, dan yang lain disebut kelompok KAP sedang dan kelompok KAP kecil. Sebenarnya pengelompokan ini bersifat informal dan lebih banyak diukur bukan dari jumlah penghasilannya tetapi dari jumlah auditornya (Adityasih, 2010). Berdasarkan data dari Departemen Keuangan per tahun 2008, jumlah KAP di Indonesia adalah 389 KAP, yang bila diukur berdasarkan jumlah auditornya adalah sebagai berikut:

b. 13 KAP dengan jumlah professional staff antara 100-400 orang. c. 372 KAP dengan jumlah professional staff dibawah 100 orang.

KAP di Indonesia bekerja sama dengan Kantor Akuntan Publik Asing atau Organisasi Akuntan Asing. Mereka membentuk jejaring (network) yang di koordinasikan oleh suatu non-profit entity. Kerja sama ini meliputi brand image, quality control, knowledge management training, global staff mobility dan lain-lainnya. Bentuk kerja sama lainnya adalah dalam bentuk asosiasi, yang disebut Association of Independent Accounting Firm (AIF), dimana masing-masing KAP yang menjadi anggota dapat memilih sendiri manfaat apa yang diinginkan. Kerja sama internasional ini bagi KAP Indonesia dapat berpengaruh langsung kepada kualitas audit karena adanya transfer of knowledge atau hanya merupakan brand strategy (Adityasih, 2010).

Ukuran KAP, jenis klien dan jenis hubungan internasionalnya akan membentuk karakteristik lingkungan kerja untuk masing-masing kelompok KAP, yang akan berperan dan berpengaruh pada kualitas audit. Menurut Arens et.al., (2010: 11) terdapat 4 (empat) kategori ukuran Kantor Akuntan Publik di Amerika Serikat, antara lain: (1) Kantor Akuntan Publik Internasional, (2) Kantor Akuntan Publik Nasional, (3) Kantor Akuntan Publik Lokal dan Regional, dan (4) Kantor Akuntan Publik Kecil. Di Indonesia KAP dikategorikan menjadi dua berdasarkan reputasinya, yaitu:

b. KAP yang tidak berafiliasi dengan The Big Four.

KAP yang berafiliasi dengan The Big Four dari tahun 2005-2012 Tahun 2005 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Haryanto Sahari dan Rekan. b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Ramli Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2006 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Haryanto Sahari dan Rekan. b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Ramli Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko dan Sandjaja.

b) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2008 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Haryanto Sahari dan Rekan. b) Deloitte Touche Tohmatsu, dengan partnernya di

Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia Siddharta dan Widjaja. Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2009 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Tanudiredja, Wibisana dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman Bing Satrio dan Rekan.

Siddharta, dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko dan Sandjaja.

Tahun 2010 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Tanudiredja, Wibisana dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia yaitu Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Suherman & Surja.

Tahun 2011 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Tanudiredja, Wibisana dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman Bing Satrio dan Rekan.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia yaitu Siddharta dan Widjaja.

Tahun 2012 a) Price Water House Coopers (PWC), dengan partnernya di Indonesia Tanudiredja, Wibisana dan Rekan.

b) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman Bing Satrio dan Eny.

c) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia yaitu Siddharta dan Widjaja.

d) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Suherman dan Surja.

7. Ukuran Perusahaan

Ukuran perusahaan merupakan pengukur besar kecilnya perusahaan. Ukuran perusahaan menjadi penting ketika perusahaan melakukan go public. Ukuran perusahaan dapat digunakan sebagai proksi ketidakpastian terhadap keadaan perusahaan dimasa yang akan datang. Besar kecilnya ukuran perusahaan dapat menjadi gambaran prospek perusahaan ke depan (Ismiyanti dan Armansyah, 2010: 30). Perusahaan besar lebih banyak disorot oleh investor dibandingkan perusahaan kecil. Oleh karena itu, perusahaan besar cenderung menjaga citra perusahaan dengan cara memilih kantor akuntan publik besar untuk mengaudit laporan keuangannya (Widiawan, 2011: 16).

Perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja akan semakin besar. Hal ini berarti program tanggung jawab sosial perusahaan juga semakin banyak dan akan diungkapkan dalam laporan tahunan.

semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat (Wijayani, 2011: 23). Sehingga perusahaan yang besar memiliki risiko kebangkrutan atau kegagalan yang lebih rendah bila dibandingkan dengan perusahaan yang kecil.

B. Penelitian Sebelumnya

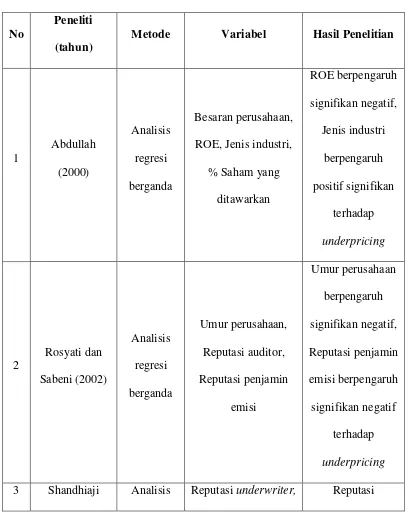

Penelitian mengenai underpricing saham IPO sudah pernah dilakukan sebelumnya. Penelitian mengenai underpricing di Indonesia antara lain dilakukan oleh Trisnawati (1998) yang melakukan penelitian di Bursa Efek Jakarta dengan sampel 47 perusahaan yang melakukan IPO tahun 1994-1995 yang membuktikan bahwa hanya umur perusahaan yang berpengaruh signifikan (positif) pada initial return. Sedangkan Daljono (2000) dengan data perusahaan yang melakukan IPO tahun 1990-1997 di BEJ menemukan bahwa reputasi penjamin emisi dan financial leverage berpengaruh positif signifikan pada initial return.

Penelitian lainnya dilakukan oleh Sandhiaji (2004) dengan sampel perusahaan manufaktur yang melakukan IPO tahun 1996-2002, membuktikan bahwa reputasi underwriter, ROA, umur perusahaan, ukuran perusahaan, berpengaruh signifikan negatif pada underpricing. Sedangkan jumlah saham yang ditahan oleh pemilik lama (ownership retention) dibuktikan berhubungan positif dengan underpricing, dan reputasi auditor tidak berpengaruh signifikan pada underpricing. Yolana dan Martani (2005) berdasarkan data tahun 1994–2001, menemukan bahwa variabel rata-rata kurs dan ROE berpengaruh signifikan positif pada initial return. Sedangkan ukuran perusahaan dan jenis industri berpengaruh signifikan negatif pada initial return. Variabel reputasi underwriter ditemukan tidak berpengaruh pada initial return.

Helen Sulistio (2005) melakukan penelitian berasal dari kategori manufaktur dan non manufaktur yang masing-masing sejumlah 22 perusahaan yang melakukan IPO tahun 1998 sampai dengan 2003. Hasil penelitiannya adalah dari variabel-variabel akuntansi yang terdiri dari size, Earning per Share (EPS), Price Earnings Ratio (PER), tingkat leverage, persentase pemegang saham lama, reputasi auditor, reputasi underwriter hanya tingkat leverage dan persentase pemegang saham lama yang secara statistik berpengaruh signifikan terhadap initial return.

adalah reputasi underwriter dan profitabilitas perusahaan (ROA) berpengaruh signifikan (negatif) pada initial return.

Tabel 2.1

Ringkasan Penelitian Sebelumnya

No

Peneliti (tahun)

Metode Variabel Hasil Penelitian

1

Abdullah (2000)

Analisis regresi berganda

Besaran perusahaan, ROE, Jenis industri,

% Saham yang ditawarkan

ROE berpengaruh signifikan negatif,

Jenis industri berpengaruh positif signifikan

terhadap underpricing

2

Rosyati dan Sabeni (2002)

Analisis regresi berganda

Umur perusahaan, Reputasi auditor, Reputasi penjamin

emisi

Umur perusahaan berpengaruh signifikan negatif, Reputasi penjamin emisi berpengaruh signifikan negatif

terhadap underpricing

No

Peneliti (tahun)

Metode Variabel Hasil Penelitian

(2004) regresi berganda

Reputasi auditor, Jumlah saham yang

ditahan pemilik, ROA, Umur perusahaan, Ukuran

perusahaan

underwriter

berpengaruh signifikan negatif,

Jumlah saham yang ditahan

pemilik berpengaruh positif signifikan, ROA berpengaruh signifikan negatif, Umur perusahaan

berpengaruh signifikan negatif,

Ukuran perusahaan berpengaruh signifikan negatif

terhadap underpricing

4

Helen Sulistio (2005)

Analisis regresi

Initial Return ,size,

Earning per Share

No

Peneliti (tahun)

Metode Variabel Hasil Penelitian

berganda (EPS), Price Earnings Ratio

(PER),tingkat leverage, persentase

pemegang saham lama, reputasi auditor, reputasi

underwriter

pemegang saham lama mempengaruhi

initial return

secara statistik signifikan

5

Yolana dan Martani (2005)

Analisis regresi berganda

Reputasi underwriter, rata-rata kurs, size, ROE, jenis industri

Rata-rata kurs berpengaruh positif signifikan,

size berpengaruh

signifikan negatif, ROE berpengaruh signifikan negatif, dan jenis indutri

berpengaruh signifikan negatif

terhadap underpricing

No

Peneliti (tahun)

Metode Variabel Hasil Penelitian

(2008) regresi berganda

Reputasi underwriter, Umur perusahaan , %

Saham yang ditawarkan, ROA, Financial Leverage,

Solvability ratio,

Ukuran perusahaan, Kepemilikan

pemerintah

underwriter

berpengaruh signifikan negatif, ROA berpengaruh signifikan negatif

terhadap underpricing

7

Guray Kucukkoucaglu

(2008)

Analisis regresi berganda

Underpricing in

Turkey, peningkatan harga saham, dan

informasi pasar

Hasil menyatakan bahwa peningkatan harga

saham lebih baik dibandingkan informasi pasar dari underpricing

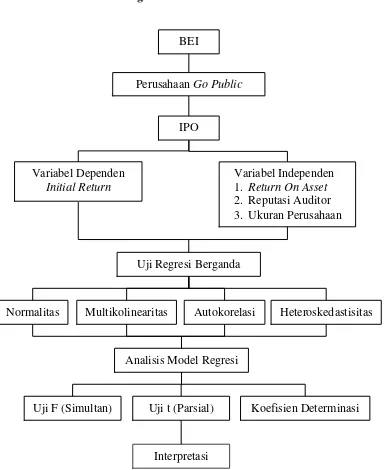

C. Kerangka Berpikir

di Bursa Efek Indonesia (BEI) pada saat perusahaan akan melakukan go public. Saham yang diterbitkan pada saat perusahaan melakukan go public biasa disebut saham perdana (IPO). Harga saham yang ditawarkan pada saat melakukan IPO merupakan faktor penting yang menentukan berapa besar jumlah dana yang diperoleh perusahaan. Penetapan harga saham perdana pada IPO atau saat go public sangat sulit, karena tidak ada harga pasar sebelumnya yang dapat diobservasi untuk dipakai sebagai penetapan penawaran, selain itu kebanyakan dari perusahaan yang akan go public mempunyai sedikit atau bahkan tidak ada pengalaman terhadap penetapan harga saham tersebut. Oleh karena itu, sering terjadi underpricing pada penetapan harga saham IPO.

Gambar 2.2

Kerangka Pemikiran

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Hubungan atau keterkaitan antara variabel independen dan variabel dependen dalam penelitian ini, dapat dijabarkan sebagai berikut:

BEI

Interpretasi

Perusahaan Go Public

IPO

Variabel Dependen Initial Return

Variabel Independen 1. Return On Asset 2. Reputasi Auditor 3. Ukuran Perusahaan

Uji Regresi Berganda

Analisis Model Regresi Autokorelasi Multikolinearitas

Normalitas Heteroskedastisitas

1. Return on Asset (ROA) dengan Initial Return

ROA merupakan salah satu rasio profitabilitas, yaitu estimasi rasio yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan atau laba bagi peruusahaan. Profitabilitas memberikan indikasi kemampuan perusahaan untuk going concern (Purwaningsih, 2008: 8). ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan cara memanfaatkan aset yang dimilikinya. Nilai ROA yang semakin tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan laba di masa yang akan datang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas yang tinggi akan mengurangi ketidakpastian perusahaan di masa yang akan datang, dan sekaligus mengurangi ketidakpastian IPO, sehingga akan mengurangi underpricing (Kristiantari, 2012: 43).

Penelitian yang dilakukan oleh Kim et al. (1993), Abdullah (2000) dan Sandhiaji (2004) telah membuktikan bahwa profitabilitas perusahaan berpengaruh signifikan negatif pada underpricing. Dengan demikian diajukan hipotesis sebagai berikut:

Hipotesis 1 : Return on Assets (ROA) berpengaruh signifikan negatif terhadap initial return.

2. Reputasi Auditor dengan Initial Return

digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten (Holland dan Horton, 1993). Emiten yang memilih untuk menggunakan auditor yang berkualitas akan dinilai positif oleh investor yaitu emiten mempunyai informasi yang tidak menyesatkan mengenai prospeknya di masa mendatang. Hal ini berarti penggunaan auditor yang memiliki reputasi tinggi akan mengurangi ketidakpastian pada masa mendatang (Kristiantari, 2012: 41). Ketidakpastian yang rendah berasosiasi dengan tingkat underpricing yang rendah. Hasil penelitian Beatty (1989) berhasil membuktikan bahwa reputasi auditor berpengaruh signifikan negatif pada underpricing. Oleh karena itu diajukan hipotesis sebagai berikut.

Hipotesis 2 : Reputasi auditor berpengaruh signifikan negatif terhadap initial return.

3. Ukuran Perusahaan dengan Initial Return

Perusahaan yang berskala besar cenderung lebih dikenal masyarakat sehingga informasi mengenai prospek perusahaan berskala besar lebih mudah diperoleh investor daripada perusahaan berskala kecil. Tingkat ketidakpastian yang akan dihadapi oleh calon investor mengenai masa depan perusahaan emiten dapat diperkecil apabila informasi yang diperolehnya banyak dengan demikian kecilnya tingkat risiko investasi perusahaan berskala besar dalam jangka panjang.

initial return yang akan diterima investor akan semakin rendah oleh

karena itu diduga semakin besar ukuran perusahaan maka akan semakin kecil underpricing.

Menurut Yolana dan Martani (2005: 9) bahwa ukuran perusahaan berpengaruh signifikan negatif terhadap underpricing.

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis pengaruh variabel-variabel independen terdiri dari Return on Asset (ROA), reputasi auditor dan ukuran perusahaan terhadap variabel dependen, yaitu Initial Return pada Initial Public Offering (IPO) yang terdaftar di Bursa Efek Indonesia (BEI).

B. Metode Penentuan Sampel

Sampel yang diambil untuk keperluan penelitian ini menggunakan metode adalah purposive sampling, yang berarti pemilihan sampel secara tidak acak yang disesuaikan dengan tujuan dan target tertentu. Tujuan penelitian ini adalah untuk mengetahui faktor-fator apa saja yang mempengaruhi underpricing pada perusahaan yang melakukan IPO di BEI.

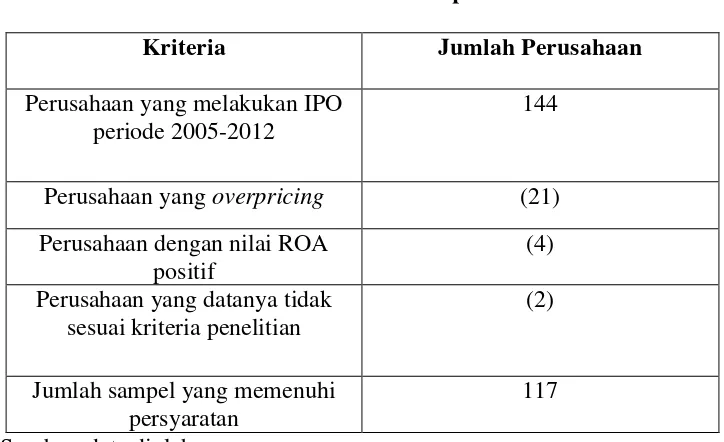

Sampel penelitian ini diambil dari 144 perusahaan yang melakukan IPO di BEI periode tahun 2005 sampai 2012, namun hanya 117 perusahaan yang terpilih menjadi sampel penelitian. Hal ini dikarenakan 27 perusahaan tidak memenuhi kriteria untuk menjadi sampel penelitian. Adapun kriteria tersebut sebagai berikut:

1. Perusahaan melakukan IPO pada periode 2005 sampai 2012 dan terdaftar di BEI.

2. Perusahaan yang mengalami underpricing pada IPO.

3. Perusahaan yang memiliki informasi ketersediaan data yang digunakan dalam penelitian.

4. Perusahaan dengan nilai ROA positif.

C. Metode Pengumpulan Data

1. Daftar efek yang melakukan IPO di BEI.

2. Laporan keuangan tahunan (annual report) perusahaan pada tahun perusahaan melakukan IPO pada periode 2005-2012.

3. Prospektus perusahaan yang melakukan IPO pada periode 2005-2012. 4. Data perkembangan harga saham harian pada saat perusahaan melakukan

IPO pada periode 2005-2012.

5. IDX Fact Book pada periode 2005-2012. 6. IDX Statistic Book pada periode 2005-2012.

D. Metode Analisis Data

1. Menghitung Initial Return (IR)

Keuntungan permulaan berlebih (initial return), yaitu selisih antara harga saham pada hari pertama penutupan (closing price) dengan harga penawaran perdana (offering price) dibagi dengan harga penawaran perdana (offering price) dikali 100%. Secara sistematis dapat dirumuskan sebagai berikut (Suyatmin dan Sujadi, 2006: 21-22):

IR = [(Pt1-Pt0)/ Pt0] x 100% 2. Uji-t Satu Sampel (One Sample t-test)

2012 di Bursa Efek Indonesia. Penelitian ini akan menguji apakah telah terjadi underpricing pada penawaran umum perdana (IPO) di Bursa Efek Indonesia dari tahun 2005-2012 dengan α = 0,05. Jika hal ini terjadi, maka nilai initial return perusahaan akan lebih tinggi dari rata-rata μ0 = 0, karena itu digunakan uji hipotesis satu sisi (one sided atau one tailed test) untuk sisi atas (upper tailed) dengan hipotesis:

H0 : μ ≤ 0 Ha : μ > 0

Keputusan yang didapatkan apakah terjadi underpricing pada penawaran umum perdana (IPO) di Bursa Efek Indonesia dari tahun 2005-2012. Kriteria pengujian hipotesisnya adalah sebagai berikut:

Jika P-value < α, maka H0 ditolak Jika P-value ≥ α, maka H0 tidak dapat ditolak 3. Metode Analisis

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda (multiple regression) yaitu untuk mengetahui pengaruh perubahan variabel independen terhadap dependen baik secara sendiri-sendiri maupun secara bersama-sama. Model Regresi Linear Berganda yang digunakan adalah:

Y = α0 + β1X1 + β2X2 + β3X3 + e

Dimana:

X1 = Return on Asset X2 = Reputasi Auditor X3 = Ukuran Perusahaan

α0 = Konstanta

e = Nilai residual atau pengganggu

β = Koefisien Regresi

Sebelum dilakukan pengujian dengan regresi berganda, variabel-variabel penelitian diuji dengan asumsi klasik atau bisa dikenal dengan uji BLUE (Best Linear Unbiased Estimate) yaitu data terdistribusi normal (uji normalitas), tidak terjadinya heterokedasitas, tidak terjadinya autokorelasi dan todak terjadinya multikolinearitas (Suyatmin dan Sujadi, 2006: 22). Uji asumsi klasik terdiri dari pengujian-pengujian sebagai berikut:

a. Uji Normalitas Data

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan (Imam Ghozali, 2012: 163):

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

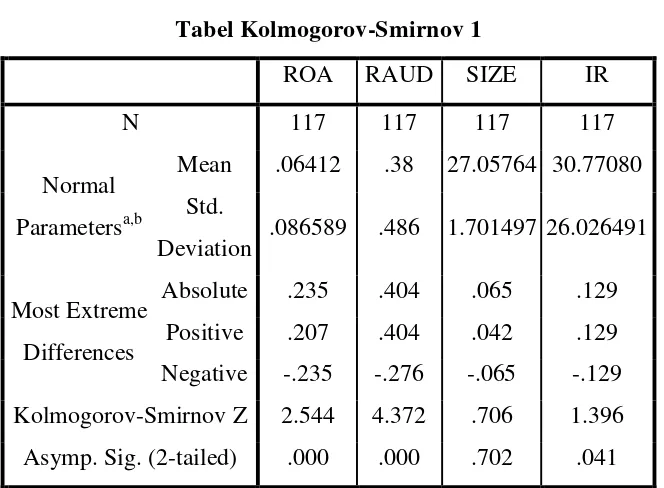

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis (Imam

Ghozali, 2012: 164):

H0: Data residual berdistribusi normal Ha: Data residual tidak berdistribusi normal b. Uji Heteroskedastisitas

dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Imam Ghozali, 2012: 139). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara variabel dependen dan residualnya dimana sumbu Y adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized. Dasar analisis (Imam Ghozali, 2012: 139):

1) Jika terdapat pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

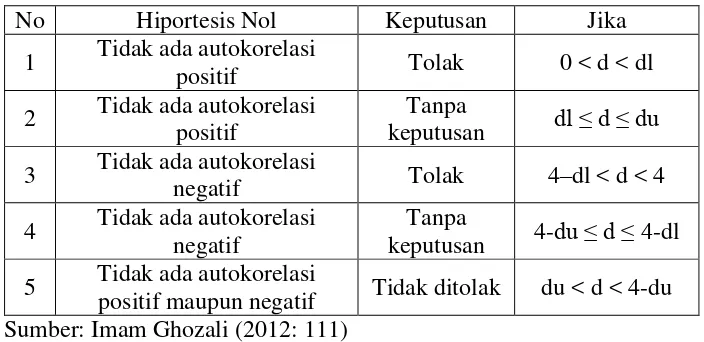

c. Uji Autokorelasi

Artinya autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Uji autokorelasi juga dapat didefinisikan adanya korelasi antara anggota serangkaian observasi yang telah diurutkan menurut waktu (seperti dalam runtun waktu/time series) atau ruang (seperti data cross section). Untuk mengambil keputusan ada tidaknya autokorelasi bisa menggunakan tabel autokorelasi sebagai berikut:

[image:70.595.166.518.359.530.2]Tabel 3.1 Tabel Autokorelasi

No Hiportesis Nol Keputusan Jika 1 Tidak ada autokorelasi

positif Tolak 0 < d < dl 2 Tidak ada autokorelasi

positif

Tanpa

keputusan dl ≤ d ≤ du 3 Tidak ada autokorelasi

negatif Tolak 4–dl < d < 4 4 Tidak ada autokorelasi

negatif

Tanpa

keputusan 4-du ≤ d ≤ 4-dl 5 Tidak ada autokorelasi

positif maupun negatif Tidak ditolak du < d < 4-du Sumber: Imam Ghozali (2012: 111)

d. Uji Multikolonieritas

untuk menunjukkan adanya multikoleniaritas adalah nilai tolerance < 0,10 atau VIF > 10 (Imam Ghozali, 2012: 106).

Menurut Imam Ghozali cara untuk mengobati bila terjadi multikolinearitas:

1) Menggabungkan data cross section dan time series (pooling data).

2) Keluarkan satu atau lebih variabel independen yang mempunyai korelasi lebih dari model regresi dan identifikasikan variabel independen lainnya untuk membantu prediksi.

3) Transformasi variabel merupakan salah stu cara mengurangi hubungan linear diantara variabel independen. Transformasi dapat dilakukan dalam bentuk logaritma natural.

4) Gunakan model dengan variabel independen yang mempunyai korelasi tinggi hanya semata-mata untuk prediksi (jangan mencoba untuk mneginterpretasikan koefisien regresinya). 5) Gunakan metode analisis yang lebih canggih seperti Bayessian

Regression.

4. Pengujian Hipotesis a. Uji Parsial atau Uji t

bahwa variabel independen mempunyai pengaruh signifikan terhadap variabel dependen secara parsial.

b. Uji Simultan atau Uji F

Uji F dilakukan untuk melihat makna dari hasil model regresi. Apabila nilai Fhitung lebih besar dari Ftabel atau tingkat signifikan lebih kecil dari 5% maka ini menunjukkan bahwa H0 ditolak dan Ha diterima. Hal ini berarti bahwa variabel independen mempunyai pengaruh signifikan terhadap variabel dependen secara simultan. c. Koefisien Determinasi

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan dan cara pengukurannya.

1. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Dalam penelitian ini variabel dependen yang digunakan adalah Initial Return yang terjadi pada penawaran harga saham perdana dari perusahaan yang melakukan IPO selama periode 2005-2012. Untuk mengukur variabel ini peneliti menggunakan return harian dengan rumus perhitungannya yaitu (Suyatmin dan Sujadi, 2006: 21-22):

Dimana:

IR = Intial Return

Pt1 = Harga penutupan saham perdana (closing price) hari pertama Pt0 = Harga penawaran saham perdana (offering price) hari pertama 2. Variabel Independen

a. Return on Asset (ROA),

merupakan perbandingan antara laba setelah pajak dengan total aset perusahaan. Variabel ini diukur dengan rumus sebagai berikut (Kasmir, 2010: 115):

Dimana:

ROA = Return On Asset

Profit After Tax = Laba bersih setelah pajak

Total asset = Total aset

b. Reputasi Auditor

Auditor eksternal dapat menjadi mekanisme pengendalian perusahaan terhadap manajemen agar dapat menyajikan informasi secara andal dan terbebas dari salah saji material dan mengurangi fraud (kecurangan akuntansi). Semakin baik reputasi auditor maka akan semakin baik pula kualitas audit. Pengukuran variabel reputasi auditor menggunakan variabel dummy. Penetuan reputasi auditor menggunakan skala 1 untuk audit yang dilakukan oleh KAP big four dan 0 untuk audit yang dilakukan oleh KAP non big four (Apriliani Triani dan Nikmah, 2006: 7).

c. Ukuran Perusahaan (size)

perusahaan semakin mudah untuk mendapatkan informasi mengenai perusahaan akan men