I. PENDAHULUAN

1.1. Latar Belakang

Di zaman sekarang ini perbankan memegang peranan penting di dalam kehidupan masyarakat. Bank dianggap sebagai penggerak roda perekonomian suatu negara. Fungsi utama bank dalam pembangunan ekonomi yaitu bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan, bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit, bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang (Kuncoro, Mudrajad dan Saharjono, 2002).

Bank sebagai perusahaan perlu untuk melakukan penilaian kesehatan. Penilaian kesehatan bank bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat dan tidak sehat karena kegiatannya menyangkut uang masyarakat dan kepercayaan yang diberikan. Kesehatan atau kondisi keuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank.Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia, antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank.

Bank CIMB Niaga berdiri pada 26 September 1955 dengan nama PT Bank Niaga. Sebagai akibat dari krisis keuangan Asia di tahun 1998, Pemerintah Republik Indonesia melalui Badan Penyehatan Perbankan Nasional (BPPN) selama beberapa waktu menjadi pemegang saham mayoritas CIMB Niaga. Pada bulan November 2002, CIMB Group Holdings Berhad (CIMB Group) mengakuisisi saham mayoritas CIMB Niaga dari BPPN.

CIMB Group mengakuisisi kepemilikan mayoritas Lippo Bank pada tanggal 30 September 2005, sebagai upaya untuk mematuhi kebijakan Single Presence Policy (SPP) yang telah ditetapkan oleh Bank Indonesia maka merger dilakukan antara Bank Niaga dan Bank Lippo. Perubahan nama dari Bank Niaga menjadi CIMB Niaga dilakukan pada Mei 2008 (www.cimbniaga.co.id).

Pada periode tahun 2004-2007 rasio CAR pada PT Bank CIMB Niaga, Tbk menunjukkan kecenderungan peningkatan setiap tahum. Namun pada saat merger telah selesai dilakukan yaitu pada tahun 2008, Bank CIMB mengalami kecenderungan penurunan rasio CAR pada tahun-tahun berikutnya. Perkembangan rasio CAR dapat dilihat pada Tabel 1.

Tabel 1. Perkembangan Rasio CAR PT Bank CIMB Niaga, Tbk periode 2004-2010

Sumber: Laporan Keuangan PT Bank CIMB Niaga, Tbk

memperoleh dana-dana dari sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Rasio CAR menjadi satu alat ukur untuk melihat kesehatan bank pada faktor permodalan. Penurunan kinerja pada rasio CAR menjadi dasar dilakukannya penelitian ini. Kegiatan penelitian ini dilakukan untuk mengkaji kesehatan bank serta melihat trend rasio keuangan untuk tahun-tahun berikutnya.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka permasalahan pada penelitian ini adalah:

1. Bagaimana tingkat kesehatan PT Bank CIMB Niaga, Tbk dengan menggunakan metode CAMELS berbasis data laporan keuangan periode 2007-2010?

2. Bagaimanakah trend faktor-faktor CAMELS (CAR, NPA, ROA, ROE, NIM, BOPO, dan LDR).

1.3. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah:

1. Mengkaji tingkat kesehatan PT Bank CIMB Niaga, Tbk dengan menggunakan metode CAMELS berbasis data laporan keuangan periode 2007-2010.

2. Mengkaji proyeksi trend faktor-faktor CAMELS (CAR, NPA, ROA, ROE, NIM, BOPO, dan LDR).

1.4. Manfaat Penelitian:

Manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi bank

Memberikan masukan bagi bank dalam mengambil keputusan yang lebih baik dalam pengelolaan dan efektivitas kinerja bank yang bersangkutan serta untuk memperbaiki kinerja bank agar lebih baik lagi sehingga dapat meningkatkan kuliatas bank dimata masyarakat

2. Bagi pihak lain

1.5. Pembatasan Masalah

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian bank menurut Kasmir (2008) dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara bank tidak terlepas dari masalah keuangan.

2.2. Jenis-jenis Laporan Keuangan Bank

Kasmir (2008) menyebutkan dalam praktiknya, jenis-jenis laporan keuangan bank terdiri atas.

1. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan bank pada tanggal tertentu. Posisi keuangan yang dimaksudkan adalah posisi aktiva (harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan komponen dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo.

2. Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Laporan kontinjensi merupakan tagiahan atau kewajiban bank yang kemungkinan timbul tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Penyajian laporan kontinjensi dan komitmen disajikan tersendiri tanpa pos lama.

Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan. 4. Laporan arus kas

Laporan arus kas merupakan laporan yang menunjukkan semua faktor yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung maupun tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan.

a. Catatan atas laporan keuangan merupakan laporan yang berisi catatan tersendiri mengenai Posisi Devisa Neto, menurut jenis mata uang dan aktivitas lainnya

b. Laporan Keuangan Gabungan merupakan laporan dari seluruh cabang-cabang bank yang bersangkutan, baik yang ada di dalam negeri maupun di luar negeri, sedangkan konsolidasi merupakan laporan keuangan bank yang bersangkutan dengan anak perusahaannya

2.3. Tujuan Pembuatan Laporan Keuangan Bank

Kasmir (2008) laporan keuangan mempunyai tujuan tersendiri. Secara umum tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut.

1. Memberikan informasi keuangan tentang, jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban baik jangka pendek (lancar) maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal bank pada waktu tertentu.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

6. Memberikan infomasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban, dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

2.4. Penilaian Kesehatan Bank

Menurut Kasmir (2008) untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank-bank tersebut harus dijalankan atau dihentikan kegiatan operasinya.

Ukuran untuk melakukan penilaian kesehatan bank telah ditentukan oleh Bank Indonesia. Kepada bank-bank diharuskan membuat laporan baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktifitasnya dalam suatu periode tertentu.

2.5. Analisis CAMELS

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari: 1. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku;

b. komposisi permodalan;

d. aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank;

e. kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

f. rencana permodalan bank untuk mendukung pertumbuhan usaha; g. akses kepada sumber permodalan; dan

h. kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif;

b. debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit;

c. perkembangan aktiva produktif bermasalah (non performing asset) dibandingkan dengan aktiva produktif;

d. tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

e. kecukupan kebijakan dan prosedur aktiva produktif;

f. sistem kaji ulang (review) internal terhadap aktiva produktif; g. dokumentasi aktiva produktif; dan

h. kinerja penanganan aktiva produktif bermasalah. 3. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. manajemen umum;

b. penerapan sistem manajemen risiko; dan

c. kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. return on assets (ROA); b. return on equity (ROE) c. net interest margin (NIM);

d. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO);

e. perkembangan laba operasional;

f. komposisi portofolio aktiva produktif dan diversifikasi pendapatan; g. penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya;

dan

h. prospek laba operasional. 5. Likuiditas (Liquidity)

Penilaian kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan;

b. 1-month maturity mismatch ratio; c. Loan to Deposit Ratio (LDR);

d. proyeksi cash flow 3 bulan mendatang;

e. ketergantungan pada dana antar bank dan deposan inti;

f. kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA);

g. kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya; dan

h. stabilitas dana pihak ketiga (DPK). 6. Sensitivitas (Sensitivity to Market Risk)

a. modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga;

b. modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar; dan

c. kecukupan penerapan sistem manajemen risiko pasar.

2.6. Peringkat Tingkat Kesehatan Bank

Peringkat komposit adalah peringkat akhir hasil penilaian tingkat kesehatan bank. Penentuan peringkat komposit ini dilakukan dengan menetapkan peringkat setiap komponen berdasarkan perhitungan dan analisis. Perhitungan dan analisis dilakukan dengan mempertimbangkan indikator pendukung dan atau pembanding yang relevan. Kemudian berdasarkan hasil penetapan peringkat setiap faktor tersebut, ditetapkan peringkat setiap faktor. Selanjutnya, hasil penetapan faktor ditetapkan peringkat komposit yang telah ditetapkan sebagai berikut:

1. Peringkat Komposit 1 (PK-1) atau dipersamakan dengan Peringkat Komposit 2 (PK-2)

Mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perkonomian dan industri keuangan. Selain itu, bank dalam kategori ini mampu mengatasi pengaruh negatif kondisi perkonomian dan industri keuangan, namun bank masih memiliki kelemahan-kelemahan minor /kecil yang dapat segera diatasi oleh tindakan rutin, sehingga dikategorikan "Sehat".

2. Peringkat Komposit 3 (PK-3)

Mencerminkan bahwa bank tergolong cukup baik, namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk, yang dapat terjadi apabila bank tidak segera melakukan tindakan korektif, sehingga dikategorikan "Cukup Sehat".

3. Peringkat Komposit 4 (PK-4)

memiliki kelemahan keuangan yang serius atau kombinasi dari beberapa faktor yang tidak memuaskan. Apabila tidak dilakukan tindakan korektif yang efektif, bank akan berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya, sehingga dikategorikan "Kurang Sehat".

4. Peringkat Komposit 5 (PK-5)

Mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya dikarenakan kondisi bank sangatlah buruk, sehingga dikategorikan "Tidak Sehat".

2.7. Penelitian Terdahulu

Penelitian sejenis dilakukan oleh Farhani (2009) yaitu dengan judul: Analisis Tingkat Kesehatan PT Bank Agroniaga, Tbk dengan Menggunakan Metode CAMELS. Alat analisis dari hasil penilaian peringkat masing-masing faktor CAMELS, Peringkat Komposit yang merupakan penilaian akhir tingkat kesehatan PT Bank Agroniaga, Tbk pada tahun 2005, 2007 dan 2008 berada pada peringkat 2 (Predikat Baik) dengan bobot masing-masing sebesar 37,5 persen , 35,5 persen dan 35,5 persen yang mencerminkan bahwa bank ini tergolong “Baik” (Sehat) dan mampu mengatasi pengaruh negatif kondisi perekonomian dan indutri keuangan, namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi dengan tindakan rutin. Pada tahun 2006 peringkat komposit bank ini berada pada Peringkat 3 (Predikat Cukup Baik) dengan bobot sebesar 32 yang mencerminkan bahwa bank tergolong “Cukup Baik” (Cukup Sehat) namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif.

III. METODOLOGI PENELITIAN

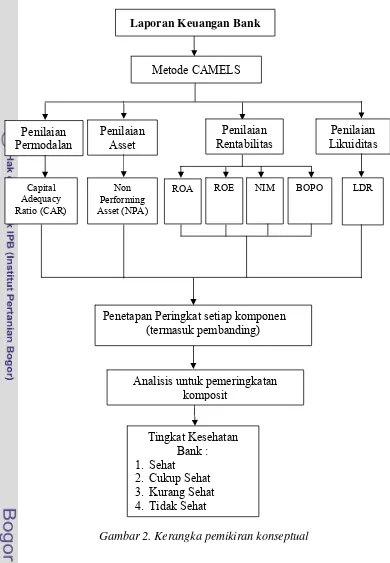

3.1. Kerangka Pemikiran

Penilaian kesehatan dilakukan secara berkala untuk memastikan bahwa kondisi bank dapat terjaga, sehingga hasil dari penilaian kesehatan bank dapat dijadikan acuan untuk menentukan strategi yang akan diterapkan. Berdasarkan peraturan Bank Indonesia untuk melakukan penilaian kesehatan bank, metode yang digunakan yaitu Metode CAMELS

Penilaian tingkat kesehatan bank dengan menggunakan Metode CAMELS mencakup penilaian terhadap faktor-faktor sebagai berikut yaitu penilaian pada faktor Capital (permodalan), penilaian pada faktor Assets (asset), penilaian pada faktor Earnings (rentabilitas), dan penilaian pada faktor Liquidity (likuiditas).

Penilaian tingkat kesehatan dilakukan dengan melakukan perhitungan data yang bersumber dari laporan keuangan. Data laporan keuangan tersebut digunakan untuk menghitung rasio keuangan. Rasio keuangan yang digunakan adalah CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR yang terdapat pada faktor-faktor CAMELS. Rasio keuangan tersebut kemudian dianalisis untuk menentukan peringkat berdasarkan hasil yang diperoleh sesuai dengan ketentuan Bank Indonesia. Tahap selanjutnya adalah melakukan peringkat komposit dari setiap faktor CAMELS. Peringkat komposit adalah peringkat akhir hasil penilaian tingkat kesehatan bank. Hasil peringkat komposit dapat menggambarkan tingkat kesehatan bank apakah sehat, cukup sehat, kurang sehat, dan tidak sehat. Kerangka pikir ini diilustrasikan pada Gambar 2.

Gambar 2. Kerangka pemikiran konseptual

Laporan Keuangan Bank

Metode CAMELS

Penilaian Permodalan

Penilaian Asset

Penilaian Rentabilitas

Penilaian Likuiditas

Capital Adequacy Ratio (CAR)

Non Performing Asset (NPA)

ROA ROE NIM BOPO LDR

Tingkat Kesehatan Bank : 1. Sehat

2. Cukup Sehat 3. Kurang Sehat 4. Tidak Sehat

Penetapan Peringkat setiap komponen (termasuk pembanding)

3.2. Tempat Penelitian

Penelitian dilakukan terhadap PT Bank CIMB Niaga, Tbk berlokasi di Graha Niaga, Jl.Jend.Sudirman KAV.58 Jakarta. Dalam hal ini menganalisis tingkat kesehatan bank tersebut dengan menggunakan pendekatan metode CAMELS.

3.3. Metode Pengumpulan Data/Variabel

Penelitian ini dimulai dengan melakukan pengumpulan data. Pengumpulan data dilakukan dengan studi literatur. Data yang digunakan adalah data sekunder pada tahun 2007-2010. Data yang digunakan adalah laporan keuangan perusahaan yang telah dipublikasikan. Data sekunder tersebut diperoleh dari situs www.cimbniaga.com. Data sekunder lain yang digunakan sebagi penunjang dalam penelitian ini adalah dengan melakukan studi literatur melalui internet dan jurnal.

3.4. Alat Analisis yang Digunakan

Penelitian ini data diolah secara kuantitatif melalui perangkat lunak seperti Microsoft Excel dan Minitab 14. Data laporan keuangan yang diperoleh penulis digunakan untuk menilai tingkat kesehatan PT Bank CIMB Niaga, Tbk yang dilihat dari komponen CAMELS yaitu Capital (CAR), Assets (NPA), Earnings (ROA, ROE, NIM, BOPO), dan Liquidity (LDR). Hasilnya kemudian diinterpretasikan secara deskriptif. Setelah itu dilakukan analisis trend terhadap rasio keuangan untuk melihat proyeksi kinerja perusahaan di masa depan.

3.4.1 Penilaian faktor Permodalan (Capital) :

dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

Berdasarkan pada matriks kriteria penetapan peringkat faktor permodalan pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk KPMM sebagai berikut:

Peringkat 1 : Rasio KPMM lebih tinggi sangat signifikan

dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan.

Peringkat 2 : Rasio KPMM lebih tinggi cukup signifikan

dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan.

Peringkat 3 : Rasio KPMM lebih tinggi secara marjinal dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (8% ≤ KPMM ≤ 9%).

Peringkat 4 : Rasio KPMM di bawah ketentuan yang berlaku.

Peringkat 5 : Rasio KPMM dibawah ketentuan yang berlaku dan bank cenderung menjadi tidak solvable

3.4.2Penilaian Faktor Kualitas Aset (Asset Quality)

Pada penilaian faktor kualitas asset yang digunakan adalah rasio NPA. Rasio aktiva produktif bermasalah (NPA) adalah rasio untuk menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktif bermasalah terhadap total aktiva produktif. Semakin tinggi rasio ini maka semakin buruk kualitas aktiva produktif yang menyebabkan PPAP yang tersedia semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Aktiva produktif bermasalah adalah aktiva produktif dengan kualitas kurang lancar, diragukan, dan macet (Hariani Iswi, 2010). Rasio ini dapat dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

NPA = ………..………...…...(2)

CAR =

Berdasarkan pada matriks kriteria penetapan peringkat faktor kualitas aset pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk NPA sebagai berikut: Peringkat 1 : Perkembangan rasio sangat rendah.

Peringkat 2 : Perkembangan rasio rendah.

Peringkat 3 : Perkembangan rasio moderat atau rasio berkisar antara 5% sampai dengan 8%.

Peringkat 4 : Perkembangan rasio cukup tinggi. Peringkat 5 : Perkembangan rasio tinggi. 3.4.3 Penilaian Faktor Rentabilitas (Earnings)

1. Retun on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Farah Margaretha, 2007). Rasio ini dapat dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk ROA yaitu sebagai berikut:

Peringkat 1 : Perolehan laba sangat tinggi. Peringkat 2 : Perolehan laba tinggi.

Peringkat 3 : Perolehan laba cukup tinggi, atau rasio ROA berkisar antara 0,5% sampai dengan 1,25%.

Peringkat 4 : Perolehan laba bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif). Peringkat 5 : Bank mengalami kerugian yang besar (ROA negatif). 2. Return on Equity (ROE) adalah rasio yang digunakan untuk

mengukur kemampuan bank dalam memperoleh laba bersih yang ROA =

dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank (Farah Margaretha, 2007). Rasio ini dapat dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio ROE sebagai berikut:

Peringkat 1 : Perolehan laba sangat tinggi. Peringkat 2 : Perolehan laba tinggi.

Peringkat 3 : Perolehan laba cukup tinggi, atau rasio ROE berkisar antara 5% sampai dengan 12,5%.

Peringkat 4 : Perolehan laba bank rendah atau cenderung mengalami kerugian (ROA mengarah negatif). Peringkat 5 : Bank mengalami kerugian yang besar (ROA negatif). 3. Net Interest Margin (NIM) adalah rasio yang menggambarkan

tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya (Farah Margaretha, 2007). Rasio ini dapat dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio NIM sebagai berikut:

Peringkat 1 : Marjin bunga bersih sangat tinggi. ROE =

R ………..………..(4)

NIM =

Peringkat 2 : Marjin bunga bersih tinggi.

Peringkat 3 : Marjin bunga bersih cukup tinggi atau rasio NIM berkisar antara 1,5% sampai dengan 2%.

Peringkat 4 : Marjin bunga bersih rendah mengarah negatif. Peringkat 5 : Marjin bunga bersih sangat rendah atau negatif.

4. Rasio biaya operasional/pendapatan operasional (BOPO), yaitu rasio yang digunakan untuk mengukur tingkat efiseinsi dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Farah Margaretha, 2007). Rasio ini dapat dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

Berdasarkan pada matriks kriteria penetapan peringkat faktor rentabilitas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio BOPO sebagai berikut:

Peringkat 1 : Tingkat efisiensi sangat baik. Peringkat 2 : Tingkat efisiensi baik.

Peringkat 3 : Tingkat efisiensi cukup baik atau rasio BOPO berkisar antara 94% sampai dengan 96%. Peringkat 4 : Tingkat efisiensi buruk.

Peringkat 5 : Tingkat efisiensi sangat buruk.

3.4.4 Penilaian Faktor Likuiditas (Liquidity)

LDR (Loan to Deposit Ratio) atau rasio kredit terhadap deposit/simpanan digunakan untuk menilai menilai kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebgai sumber likuiditasnya. Semakin tinggi rasio LDR menunjukkan semikn rendah

BOPO = T

kemampuan likuiditas bank tersebut (Boy Loen dan Sonny Ericson, 2008). Rasio ini dapat dirumuskan sebagi berikut: (berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001)

Berdasarkan pada matriks kriteria penetapan peringkat faktor likuiditas pada Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 diperoleh standar untuk rasio LDR sebagai berikut: Peringkat 1 : 50% < Rasio ≤ 75%

Peringkat 2 : 75% < Rasio ≤ 85%

Peringkat 3 : 85% < Rasio ≤ 100% atau Rasio ≤ 50% Peringkat 4 : 100% < Rasio ≤ 120%

Peringkat 5 : Rasio > 120% 3.4.5 Analisis Trend

Analisis trend merupakan salah satu teknik analisis laporan keuangan dan termasuk metode analisis horizontal (Dwi Prastowo dan Rifka Juliawati, 2008). Analisis ini menggambarkan kecenderungan perubahan suatu pos laporan keuangan selama beberapa periode (dari tahun ke tahun). Dalam menganalisis laporan dengan metode analisis tren, dibutuhkan satu tahun yang dijadikan sebagai tahun dasar. Setiap pos dalam periode yang diperbandingkan akan dibagi dengan pos yang sama pada laporan keuangan di tahun dasar dan dikalikan 100 persen untuk melihat nilai persentase kenaikan ataupun penurunan dari setiap pos tersebut. Analisis trend secara matematis dapat dirumuskan sebagai berikut:

%...(8)

Dimana:

Nilai persentase untuk tahun ke-t

Pos x dalam laporan keuangan yang akan dianalisis Pos x dalam laporan keuangan sebagai tahun dasar

Pemilihan nilai proyeksi digunakan dengan melihat nilai MAPE, MAD, dan MSD terkecil. Karena Semakin kecil nilai-nilai MAPE, MAD,

LDR = J

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT Bank CIMB Niaga, Tbk berdiri pada tanggal 26 September 1955 dengan nama Bank Niaga. Pada dekade awal berdirinya, fokus utama adalah pada membangun nilai-nilai inti dan profesionalisme di bidang perbankan. Sebagai hasilnya, Bank Niaga dikenal luas sebagai penyedia produk dan layanan berkualitas yang terpercaya. Di tahun 1987, Bank Niaga membedakan dirinya dari para pesaingnya di pasar domestik dengan menjadi Bank yang pertama menawarkan nasabahnya layanan perbankan melalui mesin ATM di Indonesia. Pencapaian ini dikenal luas sebagai masuknya Indonesia ke dunia perbankan modern. Kepemimpinan Bank dalam penerapan teknologi terkini semakin dikenal di tahun 1991 dengan menjadi yang pertama memberikan nasabahnya layanan perbankan online.

Pemerintah Republik Indonesia selama beberapa waktu pernah menjadi pemegang saham mayoritas PT Bank CIMB Niaga, Tbk saat terjadinya krisis keuangan di akhir tahun 1990-an. Pada bulan November 2002, Commerce Asset-Holding Berhad (CAHB), kini dikenal luas sebagai CIMB Group Holdings Berhad (CIMB Group Holdings), mengakuisisi saham mayoritas Bank Niaga dari Badan Penyehatan Perbankan Nasional (BPPN). Di bulan Agustus 2007 seluruh kepemilikan saham berpindah tangan ke CIMB Group sebagai bagian dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh anak perusahaan CIMB Group dengan platform universal banking.

Dalam transaksi terpisah, Khazanah yang merupakan pemilik saham mayoritas CIMB Group Holdings mengakuisisi kepemilikan mayoritas LippoBank pada tanggal 30 September 2005. Seluruh kepemilikan saham ini berpindah tangan menjadi milik CIMB Group pada tanggal 28 Oktober 2008 sebagai bagian dari reorganisasi internal yang sama.

dapat mematuhi kebijakan Single Presence Policy (SPP) yang telah ditetapkan oleh Bank Indonesia. Penggabungan ini merupakan merger pertama di Indonesia terkait dengan kebijakan SPP. Pada bulan Mei 2008, nama Bank Niaga berubah menjadi PT Bank CIMB Niaga, Tbk. Kesepakatan Rencana Penggabungan PT Bank CIMB Niaga, Tbk dan LippoBank telah ditandatangani pada bulan Juni 2008, yang dilanjutkan dengan Permohonan Persetujuan Rencana Penggabungan dari Bank Indonesia dan penerbitan Pemberitahuan Surat Persetujuan Penggabungan oleh Kementerian Hukum dan Hak Asasi Manusia di bulan Oktober 2008. LippoBank secara resmi bergabung ke dalam PT Bank CIMB Niaga, Tbk pada tanggal 1 November 2008 (Legal Day 1 atau LD1) yang diikuti dengan pengenalan logo baru kepada masyarakat luas.

Bergabungnya LippoBank ke dalam PT Bank CIMB Niaga, Tbk merupakan sebuah lompatan besar di sektor perbankan Asia Tenggara. PT Bank CIMB Niaga, Tbk kini menawarkan nasabahnya layanan perbankan yang komprehensif di Indonesia dengan menggabungkan kekuatan di bidang perbankan ritel, UKM dan korporat dan juga layanan transaksi pembayaran. Penggabungan ini menjadikan PT Bank CIMB Niaga, Tbk menjadi bank terbesar ke-5 dari sisi aset, pendanaan, kredit dan luasnya jaringan cabang. Adapun visi, misi, nilai perusahaan serta manajeman dan struktur organisasi dapat dilihat pada lampiran.

4.2. Analisis CAMELS

Alat analisis yang digunakan pada penelitian tentang kesehatan bank adalah CAMELS yang terdiri atas faktor Capital (CAR), faktor Assets (NPA), faktor Earnings (ROA, ROE, NIM, BOPO), dan faktor Liquidity (LDR). Sedangkan pada faktor Management and faktor Sensitivity to Market Risk tidak digunakan karena penelitian ini hanya menganalisis berdasarkan laporan keuangan.

4.3. Faktor Capital (Permodalan)

risiko dimasa datang. Untuk mengukurnya, dapat menggunakan Rasio Kewajiban Penyediaan Modal Minimum (KPMM) atau Capital Adequancy Ratio (CAR).

4.3.1 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) atau rasio kecukupan penyediaan modal minimum (KPMM) ialah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, dan surat berharga tagihan pada bank lain) ikut dibiayai dari dana modal bank, di samping memperoleh dana-dana dari sumber diluar bank, seperti dana-dana masyarakat, pinjaman (utang) dan dan lain-lain.

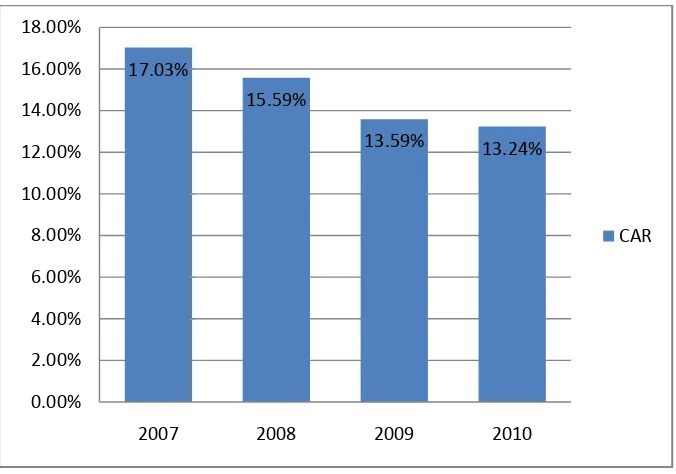

Gambar 3. Grafik Hasil CAR Periode 2007-2010

Gambar 3 menunjukkan Capital Adequacy Ratio (CAR) pada PT Bank CIMB Niaga, Tbk selama periode 2007-2010 terus mengalami penurunan yaitu dari 17,03 persen di tahun 2007, 15,51 persen di tahun 2008, 13,63 persen di tahun 2009 dan 13,63 persen di tahun 2010. Walaupun mengalami penurunan terus menerus namun nilai CAR pada PT Bank CIMB Niaga, Tbk mendapatkan predikat sangat sehat, karena nilai masih berada di atas standar minimum yaitu 8 persen sesuai dengan Lampiran 2a Surat Edaran Bank Indonesia No.6/23/DPNP.

2007 2008 2009 2010

Pada tahun 2007 tercatat modal bank senilai 11,06 triliun rupiah dan ATMR senilai 64,96 triliun rupiah menghasilkan CAR sebesar 17,03 persen. Perhitungan CAR dapat dilihat pada Lampiran 7. Penurunan nilai CAR terjadi di tahun 2008 menjadi 15,51 persen. Penurunan CAR dikarenakan kenaikan modal ATMR lebih besar dibandingkan kenaikan modal bank. Modal bank meningkat menjadi Rp 12,39 triliun rupiah dan ATMR mengalami kenaikan menjadi 79,52 triliun rupiah.

Pada tahun 2009, nilai rasio CAR kembali mengalami penurunan nilai menjadi 13,63 persen. Perhitungan CAR dapat dilihat pada Lampiran 7. Penurunan CAR pada tahun 2009 disebabkan oleh penurunan total modal inti dan modal pelengkap sebesar 6 persen menjadi 11,63 triliun rupiah. Penurunan total modal terutama disebabkan oleh penurunan modal pelengkap terutama disebabkan oleh penurunan pinjaman subordinasi sebesar 56 persen menjadi 905,7 miliar di tahun 2009. Selain itu, penurunan CAR pada tahun 2009 juga disebabkan oleh peningkatan aktiva tertimbang menurut resiko sebesar 8 persen menjadi 85,63 triliun rupiah.

Pada tahun 2010, nilai rasio CAR mengalami penurunan menjadi 13,36 persen. Perhitungan CAR dapat dilihat pada Lampiran 7. Penurunan tersebut disebabkan karena ekspansi kredit yang cukup tinggi sebesar 20,8 triliun rupiah, serta diperlakukannya perhitungan resiko operasional sebagai penambah aktiva tertimbang. Tercatat modal meningkat menjadi 15,45 triliun rupiah, sedangkan ATMR meningkat menjadi 116,72 triliun rupiah.

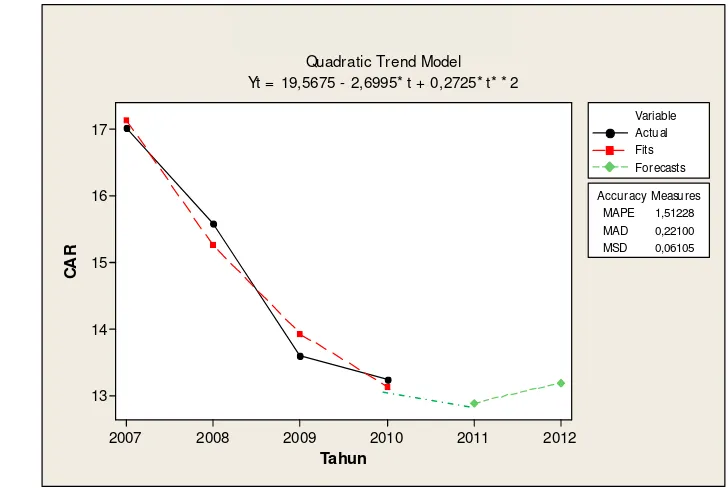

4.3.2 Trend dan Proyeksi CAR

Sehingga untuk tahun berikutnya diperlukan upaya perbaikan pada rasio CAR agar kinerjanya dapat meningkat.

Tahun Trend Analysis Plot for CAR

Quadratic Trend Model Yt = 19,5675 - 2,6995* t + 0,2725* t* * 2

Gambar 4. Grafik Trend CAR Periode 2007-2010

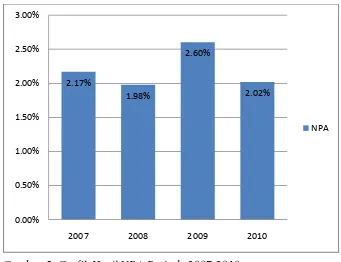

4.4. Faktor Asset Quality (Kualitas Aset) 4.4.1 Non Performing Asset (NPA)

Pada penilaian faktor kualitas asset yang digunakan adalah rasio NPA. Rasio aktiva produktif bermasalah (NPA) adalah rasio untuk menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktif bermasalah terhadap total aktiva produktif. Semakin tinggi rasio ini maka semakin buruk kualitas aktiva produktif.

Gambar 5. Grafik Hasil NPA Periode 2007-2010

Pada tahun 2007 nilai NPA yang diperoleh sebesar 2,17 persen. Persentase ini diperoleh dari aktiva produktif bermasalah senilai Rp 1,81 triliun rupiah terhadap total aktiva produktif yaitu Rp 83,70 triliun rupiah. Perhitungan NPA dapat dilihat pada Lampiran 8.

Pada tahun 2008 rasio NPA yang diperoleh mengalami penurunan menjadi 1,98 persen. Perhitungan NPA dapat dilihat pada Lampiran 8. Penurunan ini disebabkan oleh peningkatan total aktiva produktif lebih besar dibandingkan dengan peningkatan aktiva produktif bermasalah. Total aktiva produktif meningkat menjadi 94,55 triliun rupiah. Aktiva produktif bermasalah meningkat menjadi 1,87 triliun rupiah. Peningkatan aktiva produktif bermasalah disebabkan oleh dampak krisis globab yang menyebabkan meningkatnya kredit bermasalah.

Pada tahun 2009 persentase NPA mengalami kenaikan menjadi 2,60 persen. Perhitungan NPA dapat dilihat pada Lampiran 8. Aktiva produktif bermasalah meningkat menjadi 2,53 triliun rupiah. Total aktiva produktif mengalami kenaikan menjadi 97,37 triliun. Peningkatan aktiva produktif bermasalah dikarenakan kondisi

2.17%

2007 2008 2009 2010

ekonomi Indonesia sedang memperbaiki diri dari ancaman krisis global yang menimpa Indonesia pada tahun 2008.

Pada tahun 2010 rasio NPA mengalami penurunan menjadi 2,02 persen. Perhitungan NPA dapat dilihat pada Lampiran 8. Penurunan pada NPA disebabkan total aktiva produktif mengalami peningkatan menjadi 128,96 triliun rupiah. Aktiva produktif bermasalah meningkat menjadi 2,60 triliun rupiah. Peningkatan Total Aktiva Produktif dipengaruhi oleh pertumbuhan kredit yang meningkat sebesar 20,8 triliun rupiah dari tahun sebelumnya.

4.4.2 Trend dan Proyeksi NPA

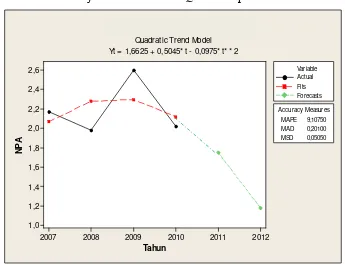

Hasil analisis trend terhadap rasio NPA menunjukkan bahwa perkembangannya cenderung menurun pada periode 2007-2010. Gambar 6 menunjukkan trend model Quadratic pada rasio NPA.

Tahun Trend Analysis Plot for NPA

Quadratic Trend Model Yt = 1,6625 + 0,5045* t - 0,0975* t* * 2

Gambar 6. Grafik Trend NPA Periode 2007-2010

meningkat. Perbedaan tersebut dikarenakan pada tahun 2011 Bank CIMB meningkatkan kreditnya sehingga terdapat peningkatan pada jumlah aktiva produktif bermasalah. Pada tahun berikutnya upaya perbaikan dapat dilakukan dengan meningkatkan seleksi pemberian kredit, sehingga jumlah aktiva produktif bermasalah dapat berkurang sehingga resiko bank dalam keadaan bermasalah semakin kecil.

4.5. Faktor Earnings (Rentabilitas)

Pada proses perhitungan faktor Earnings (rentabilitas) PT Bank CIMB Niaga, Tbk menggunakan empat rasio, yaitu :

1. Return on Assets (ROA) 2. Return on Equity (ROE) 3. Net Interest Margin (NIM)

4. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Jenis-jenis rasio tersebut dicari hubungan timbal balik antar pos yang terdapat pada laporan laba rugi dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan.

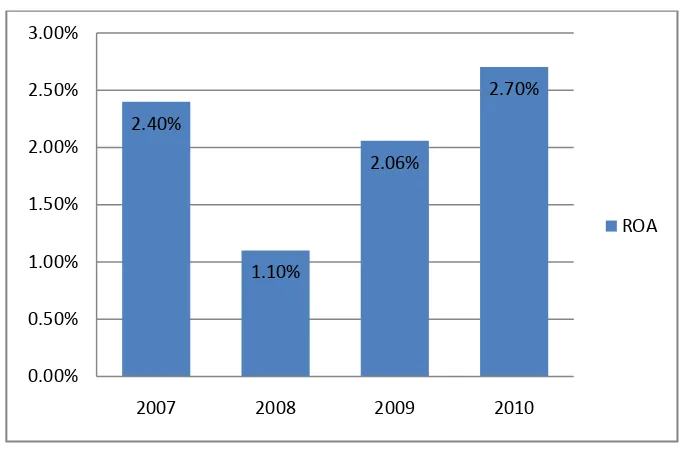

4.5.1 Return on Assets (ROA)

Retun on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

2008 mendapatkan predikat cukup sehat karena nilainya berada dibawah 1,25 persen.

Gambar 7. Grafik Hasil ROA Periode 2007-2010

Pada tahun 2007 rasio ROA PT Bank CIMB Niaga, Tbk yang dihasilkan adalah 2,40 persen, dihasilkan dari perbandingan perolehan laba sebelum pajak sebesar 2,08 triliun rupiah dengan rata-rata total aktiva senilai 86,84 triliun rupiah. Perhitungan ROA dapat dilihat pada Lampiran 9.

Pada tahun 2008, nilai ROA mengalami penurunan menjadi 1,10 persen. Perhitungan ROA dapat dilihat pada Lampiran 9. Penurunan tersebut dikarenakan laba sebelum pajak mengalami penurunan menjadi 1,08 triliun rupiah. Penurunan laba sebelum pajak diakibatkan oleh adanya efek dari krisis global yang melanda indonesia sehingga menyebabkan inflasi dan membuat BI meningkatkan BI rate dari 8,00 persen menjadi 9,25 persen sehingga meningkatkan biaya dana bagi bank. Rata-rata total aktiva mengalami kenaikan menjadi 98,49 triliun rupiah. Akibat adanya penurunan rasio ROA diperlukan adanya upaya meningkat laba yang diperoleh untuk tahun berikutnya agar dapat memenuhi standar sehat menurut Bank Indonesia. Salah satu upaya yang dilakukan oleh Bank CIMB adalah meningkatkan penyaluran kredit sehingga akan dapat meningkatkan laba yang diperoleh ditahun mendatang.

2007 2008 2009 2010

Pada tahun 2009, rasio ROA PT Bank CIMB Niaga, Tbk mengalami kenaikan menjadi 2,06 persen. Perhitungan ROA dapat dilihat pada Lampiran 9. Peningkatan ini disebabkan laba yang diperoleh sebelum pajak mengalami kenaikan menjadi 2,16 triliun rupiah. Peningkatan laba sebelum pajak disebabkan pertumbuhan kredit yang positif serta efisiensi yang dilakukan oleh manajemen bank. Rata-rata total aktiva meningkat menjadi 105,15 triliun rupiah.

Rasio ROA mengalami kenaikan menjadi 2,70 persen di tahun 2010. Perhitungan ROA dapat dilihat pada Lampiran 9. Peningkatan ini disebabkan laba sebelum pajak meningkat secara signifikan menjadi 3,38 triliun rupiah. Peningkatan laba sebelum pajak disebabkan oleh peningkatan laba operasional sebesar 1,1 triliun rupiah serta didukung dengan penghasilan bunga bersih yang meningkat sebesar 19 persen sebagai akibat pertumbuhan pendapatan bunga dari portofolio kredit yang melebihi peningkatan beban bunga pihak ketiga. Faktor pendukung lainnya adalah menurunnya beban cadangan kerugian penurunan nilai (CKPN) sebesar 28 persen dan tidak terdapatnya beban penggabungan usaha di tahun 2010. Rata-rata total aktiva meningkat menjadi 125.37 triliun rupiah.

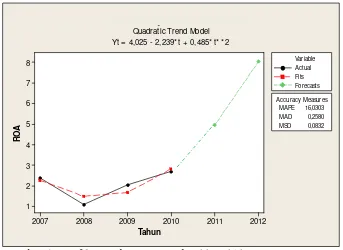

4.5.2 Trend dan Proyeksi ROA

Hasil analisis trend terhadap rasio ROA menunjukkan bahwa perkembangannya cenderung meningkat selama periode 2007-2010. Gambar 8 menunjukkan trend model Quadratic pada rasio ROA.

Tahun Trend Analysis Plot for ROA

Quadratic Trend Model Yt = 4,025 - 2,239* t + 0,485* t* * 2

Gambar 8. Grafik Trend ROA Periode 2007-2010

4.5.3 Return on Equity (ROE)

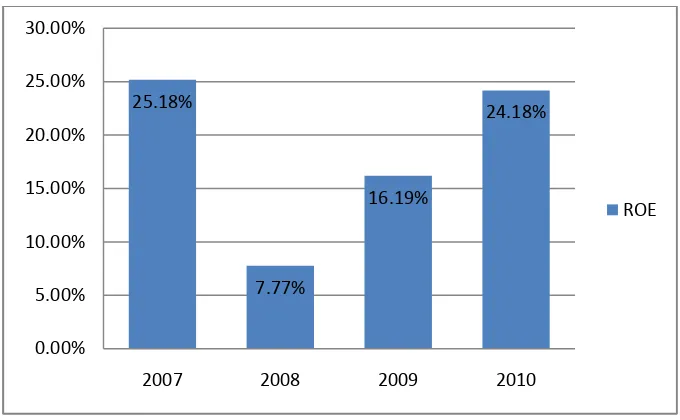

Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

Gambar 9. Grafik Hasil ROE Periode 2007-2010

Pada tahun 2007 nilai ROE yang diperoleh adalah sebesar 25,18 persen. Nilai ini diperoleh dari perbandingan laba bersih setelah pajak sebesar 1,51 triliun rupiah dengan rata-rata modal inti sebesar 5,99 triliun rupiah. Perhitungan ROE dapat dilihat pada Lampiran 10.

Nilai ROE mengalami penurunan menjadi 8,08 persen di tahun 2008. Perhitungan ROE dapat dilihat pada Lampiran 10. Penurunan ini diakibatkan penurunan laba bersih menjadi 678,1 milliar rupiah. Penurunan laba bersih diakibatkan 3 faktor utama, yaitu dikeluarkannya biaya merger 316 milliar rupiah, kenaikan cadangan penghapusan dalam rangka menunjang prinsip kehati-hatian sebesar 586 milliar rupiah dan kerugian akibat kondisi pasar modal sebesar 28,14 milliar rupiah. Rata-rata modal inti mengalami peningkatan menjadi 8,72 triliun rupiah.

Nilai ROE mengalami peningkatan dari tahun sebelumnya menjadi 16,72 persen di tahun 2009. Perhitungan ROE dapat dilihat pada Lampiran 10. Peningkatan ini disebabkan laba bersih mengalami peningkatan menjadi 1,57 triliun rupiah. Peningkatan laba bersih disebabkan oleh kenaikan penghasilan bunga bersih sebesar 28 persen yang disebabkan oleh kenaikan portfolio kredit dan penurunan biaya dana. Selain itu, investasi dalam surat berharga di tahun 2009 juga memberikan keuntungan sebesar 197,6 miliar rupiah meningkat tajam

25.18%

2007 2008 2009 2010

dibandingkan kerugian sebesar 290,6 miliar rupiah pada tahun sebelumnya.

Pada tahun 2010, rasio ROE kembali mengalami peningkatan dari tahun sebelumnya menjadi 24,18 persen. Perhitungan ROE dapat dilihat pada Lampiran 10. Peningkatan ini disebabkan laba bersih mengalami peningkatan secara signifikan menjadi 2,54 triliun rupiah. Peningkatan laba bersih disebabkan pajak pendapatan tercatat mengalami penurunan menjadi 24 persen dari 27 persen di tahun 2009. Rata-rata modal inti mengalami peningkatan 9,68 triliun rupiah menjadi 10,54 triliun rupiah.

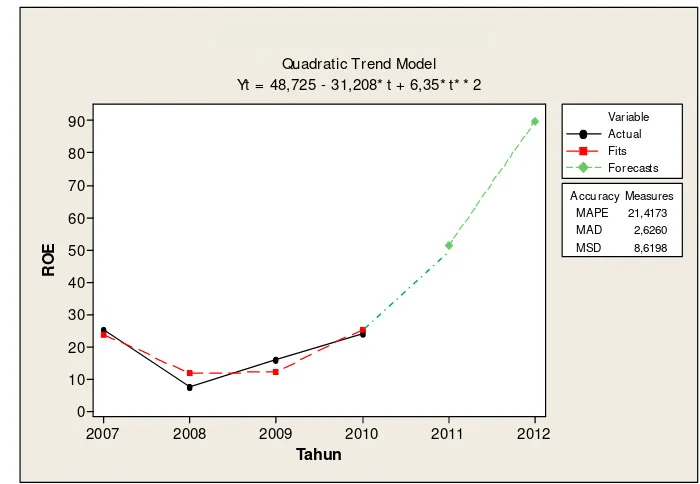

4.5.4 Trend dan Proyeksi ROE

Hasil analisis trend terhadap rasio ROE menunjukkan bahwa perkembangannya cenderung meningkat. Gambar 10 menunjukkan trend model Grove Curve pada rasio ROE. Trend Analysis Plot for ROE

Quadratic Trend Model Yt = 48,725 - 31,208* t + 6,35* t* * 2

Gambar 10. Grafik Trend ROE Periode 2007-2010

CIMB, oleh karena itu sebaiknya kinerja saat ini harus tetap dipertahankan untuk tahun berikutnya.

4.5.5 Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

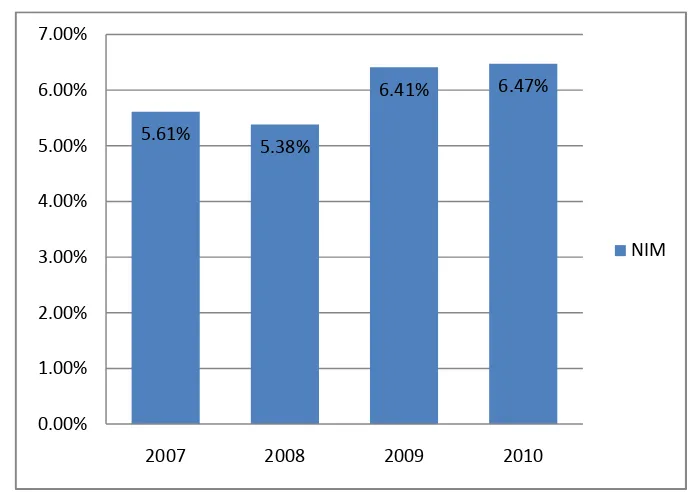

Gambar 11. Grafik Hasil NIM Periode 2007-2010

Gambar 11 memperlihatkan bahwa nilai rasio NIM pada PT Bank CIMB Niaga, Tbk pada periode 2007-2010 mengalami fluktuasi. Nilai diperoleh yaitu sebesar 5,61 persen pada tahun 2007, 5,38 persen pada tahun 2008, 6,41 persen pada tahun 2009, dan 6,47 persen pada tahun 2010. Nilai NIM pada periode 2007-2010 mendapatkan peringkat sehat karena nilainya berada diatas batas ketentuan pada Lampiran 2d Surat Edaran Bank Indonesia No.6/23/DPNP yaitu 2 persen.

Pada tahun 2007, PT Bank CIMB Niaga, Tbk memiliki rasio NIM sebesar 5,61 persen. Nilai tersebut diperoleh dari perbandingan pendapatan bunga bersih sebesar 5,66 triliun rupiah dengan rata-rata aktiva produktif sebesar 77,57 triliun rupiah. Perhitungan NIM dapat dilihat pada Lampiran 11.

5.61%

2007 2008 2009 2010

Pada tahun 2008, nilai NIM mengalami penurunan dari menjadi 5,38 persen. Perhitungan NIM dapat dilihat pada Lampiran 11. Penurunan ini disebabkan oleh ketatnya likuiditas perbankan Indonesia, sehingga meningkatkan dana bagi bank. Penurunan juga disebabkan rata-rata aktiva produktif peningkatannya lebih besar dibandingkan dengan peningkatan pendapatan bunga bersih. Pendapatan bunga bersih meningkat menjadi 4,79 triliun rupiah. Rata-rata aktiva produktif meningkat menjadi 8,64 triliun rupiah. Peningkatan rata-rata aktiva produktif disebabkan komponen-komponennya mengalami peningkatan.

Pada tahun 2009, rasio NIM PT Bank CIMB Niaga, Tbk mengalami peningkatan menjadi 6,41 persen. Perhitungan NIM dapat dilihat pada Lampiran 11. Peningkatan tersebut disebabkan pendapatan laba bersih yang meningkat menjadi 6,15 triliun rupiah. Kenaikan pendapatan laba bersih disebabkan oleh meningkatnya rata-rata posisi kredit dan menurunnya biaya dana. Rata-rata-rata aktiva produktif pun mengalami kenaikan menjadi 95,96 triliun rupiah.

Pada tahun 2010, rasio NIM PT Bank CIMB Niaga, Tbk mengalami kenaikan menjadi 6,47 persen. Perhitungan NIM dapat dilihat pada Lampiran 11. Penghasilan bunga di tahun 2010 yang melebihi kenaikan pada beban bunga, berdampak pada total penghasilan bunga bersih meningkat sebesar 19 persen menjadi 7,32 triliun rupiah. Rata-rata aktiva produktif mengalami kenaikan menjadi 113,16 triliun rupiah.

4.5.6 Trend dan Proyeksi NIM

Hasil analisis trend terhadap rasio NIM menunjukkan bahwa perkembangannya cenderung meningkat pada periode 2007-2010. Gambar 12 menunjukkan trend model Quadratic pada rasio NIM.

Berdasarkan nilai NIM pada kuartal I dan kuartal II hasil yang diperoleh menunjukkan peningkatan. Sehingga hasil proyeksi sesuai dengan hasil aktual yang diperoleh yaitu peningkatan pada tahun 2011.

Trend Analysis Plot for NI M

Quadratic Trend Model Yt = 5,4275 - 0,0015* t + 0,0725* t* * 2

Gambar 12. Grafik Trend NIM Periode 2007-2010

4.5.7 Rasio Biaya Operasional Pendapatan Operasional (BOPO)

Rasio biaya operasional/pendapatan operasional (BOPO), yaitu rasio yang digunakan untuk mengukur tingkat efiseinsi dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

ditetapkan pada Lampiran 2d Surat Edaran Bank Indonesia No.6/23/DPNP yaitu 94 persen.

Gambar 13 . Grafik Hasil BOPO Periode 2007-2010

Pada tahun 2007, Rasio BOPO yang diperoleh adalah sebesar 78,44 persen yang diperoleh dari perbandingan jumlah Biaya Operasional yang dikeluarkan sebesar 7,67 triliun rupiah dengan Pendapatan Operasional sebesar 9,78 triliun rupiah. Perhitungan BOPO dapat dilihat pada Lampiran 12.

Nilai BOPO mengalami peningkatan menjadi 78,99 persen di tahun 2008. Hal tersebut dikarenakan kenaikan biaya operasional lebih besar dibandingkan kenaikan pendapatan operasional. Beban opersional mengalami kenaikan menjadi 8,50 triliun rupiah. Kenaikan beban operasional disebabkan oleh meningkatnya kerugian atas penurunan surat berharga sebesar 245 miliar rupiah dan kerugian atas penjualan surat berharga sebesar 46 miliar rupiah. Pendapatan operasional mengalami kenaikan menjadi 1,07 triliun rupiah. Perhitungan BOPO dapat dilihat pada Lampiran 12.

Pada tahun 2009 persentase BOPO turun menjadi 73,68 persen. Penurunan tersebut dikarenakan pendapatan operasional meningkat yang disebabkan adanya kenaikan pada portofolio kredit dan penurunan biaya dana, kenaikan tersebut di dukung oleh pelaksanaan

78.44%

2007 2008 2009 2010

program efiesiensi biaya operasional oleh manjemen sehingga beban operasional meningkat tidak terlalu besar. Beban opersional mengalami peningkatan sebesar 8,91 triliun rupiah dari tahun sebelumnya 8,50 triliun rupiah. Total pendapatan operasional mengalami peningkatan sebesar 12,10 triliun rupiah dari tahun sebelumnya 10.76 triliun rupiah. Perhitungan BOPO dapat dilihat pada Lampiran 12.

Pada tahun 2010 rasio BOPO PT Bank CIMB Niaga, Tbk mengalami penurunan menjadi 68,56 persen. Penurunan tersebut karena pendapatan operasional peningkatannya lebih besar dibandingkan beban operasional. Beban operasional mengalami peningkatan sebesar 9,47 triliun rupiah yang disebabkan oleh meningkatnya biaya umum dan administrasi sebesar 31 persen menjadi 2,3 triliun rupiah (2009: 1,8 triliun rupiah) dan biaya pegawai sebesar 3 persen menjadi 2,0 triliun rupiah (2009: Rp1,9 triliun rupiah). Pendapatan operasional mengalami peningkatan sebesar 13,81 triliun rupiah. Pendapatan operasional meningkat karena adanya peningkatan pada penghasilan bunga sebesar 10 persen menjadi 12,4 triliun rupiah (2009: 11,3 triliun rupiah) dan penghasilan operasional lainnya meningkat 5 persen menjadi 1,6 triliun rupiah (2009: 1,5 triliun rupiah). Perhitungan BOPO dapat dilihat pada Lampiran 12. 4.5.8 Trend dan Proyeksi BOPO

Hasil analisis trend terhadap rasio BOPO menunjukkan bahwa perkembangannya cenderung menurun selama periode 2007-2010. Gambar 14 menunjukkan trend model Quadratic pada rasio BOPO.

Tahun

Trend Analysis Plot for BOPO

Quadratic Trend Model Yt = 82,6275 - 4,0505* t + 0,1175* t* * 2

Gambar 14. Grafik Trend BOPO Periode 2007-2010

4.6. Faktor Liquidity

4.6.1 Loan to Deposit Ratio (LDR)

LDR (Loan to Deposit Ratio) atau rasio kredit terhadap deposit/simpanan digunakan untuk menilai menilai kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebgai sumber likuiditasnya. Semakin tinggi rasio LDR menunjukkan semakin rendah kemampuan likuiditas bank tersebut.

Gambar 15. Grafik Hasil LDR Periode 2007-2010

Rasio LDR yang diperoleh PT Bank CIMB Niaga, Tbk pada tahun 2007 adalah sebesar 78,11 persen. Persentase tersebut diperoleh dari perbandingan antara jumlah kredit yang diberikan yaitu senilai 58,97 triliun rupiah dengan dana pihak ketiga yaitu senilai 75,50 triliun rupiah. Perhitungan LDR dapat dilihat pada Lampiran 13.

Nilai LDR mengalami peningkatan menjadi 86,59 persen di tahun 2008. Perhitungan LDR dapat dilihat pada Lampiran 13. Peningkatan ini terjadi karena jumlah kredit yang diberikan kepada pihak ketiga meningkat menjadi 72,77 triliun rupiah. Pertumbuhan kredit meningkat pada segmen retaol banking, business banking, dan corporate banking yang tumbuh masing-masing 21,96 persen, 19,30 persen, dan 29,75 persen. Dana pihak ketiga meningkat menjadi 84,05 triliun rupiah. Komposisi dana pihak ketiga yang meningkat adalah 22 persen dalam bentuk giro, 21 persen dalam bentuk tabungan dan 57 persen dalam bentuk tabungan berjangka.

Nilai LDR mengalami peningkatan kembali menjadi 92,82 persen di tahun 2009. Perhitungan LDR dapat dilihat pada Lampiran 13. Peningkat nilai LDR disebabkan jumlah kredit meningkat menjadi 80,05 triliun rupiah. Peningkatan kredit terdiri atas kredit rupiah yang

78.11%

2007 2008 2009 2010

meningkat sebesar 11 persen menjadi 69,5 triliun dan kredit mata uang asing meningkat sebesar 27 persen menjadi 1,1 miliar dollar. Dana pihak ketiga meningkat menjadi 86,24 triliun rupiah. Komposisi dana pihak ketiga yang meningkat terdiri atas deposit sebesar 46 persen, tabungan sebesar 31 persen, dan giro sebesar 23 persen.

Pada tahun 2010, nilai LDR mengalami penurunan menjadi 85,12 persen. Perhitungan BOPO dapat dilihat pada Lampiran 13. Penurunan ini terjadi karena peningkatan dana pihak ketiga lebih besar dibandingkan peningkatan kredit yang diberikan. Total dana pihak ketiga meningkat menjadi 117,83 triliun rupiah karena adanya peningkatan pada giro, tabungan, dan deposito berjangka. Jumlah kredit yang diberikan meningkat menjadi 100,30 triliun rupiah.

4.6.2 Trend dan Proyeksi LDR

Hasil analisis trend terhadap rasio LDR menunjukkan bahwa perkembangannya cenderung menurun pada periode 2007-2010. Gambar 16 menunjukkan trend model Quadratic pada rasio LDR.

Tahun Trend Analysis Plot for LDR

Quadratic Trend Model Yt = 58,62 + 22,951* t - 4,045* t* * 2

Gambar 16. Grafik Trend NPA Periode 2007-2010

adanya peningkatan pada rasio LDR dibandingkan dengan tahun 2010. Sehingga pada hasil proyeksi menunjukkan perbedaan dengan hasil aktual. Perbedaan tersebut dikarenakan pada tahun 2011 peningkatan jumlah kredit yang diberikan lebih besar dibandingkan dengan peningkatan dana pihak ketiga. Kredit yang diberikan meningkat menjadi 114,75 triliun rupiah sedangkan modal dana pihak ketiga meningkat menjadi 123,46 triliun rupiah.

4.7. Penilaian Akhir

Hasil perhitungan tingkat kesehatan PT Bank CIMB Niaga, Tbk pada periode 2007-2010 dapat dilihat pada tabel rekapitulasi sebagai berikut: Tabel 1.Rekapitulasi faktor-faktor CAMELS pada PT Bank CIMB

Niaga,Tbk periode 2007-2010

Faktor Komponen Standar Sehat (%)

Liquidity LDR 75<Rasio<

85 78,11 86,59 92,82 85,12

Sumber : Laporan Keuangan PT Bank CIMB Niaga, Tbk (diolah)

Tahap terakhir dalam menilai tingkat kesehatan bank dengan menggunakan metode CAMELS yaitu menentukan tingkat kesehatan bank berdasarkan masing-masing faktor CAMELS yang telah dijabarkan pada komponen-komponen sebelumnya. Dalam perhitungan dari masing-masing komponen pada faktor-faktor CAMELS maka diperoleh hasil yang dapat dilihat pada Tabel 2.

mampu mengatasi pengaruh negatif kondisi perkonomian dan industri keuangan. Selain itu, bank dalam kategori ini mampu mengatasi pengaruh negatif kondisi perkonomian dan industri keuangan, namun bank masih memiliki kelemahan-kelemahan minor /kecil yang dapat segera diatasi oleh tindakan rutin, sehingga dikategorikan "Sehat".

Tabel 2. Peringkat Komposit faktor-faktor CAMELS pada PT Bank CIMB Niaga, Tbk periode 2007-2010

Tahun

Peringkat Komposit Faktor-faktor CAMELS

Faktor Sumber: Laporan keuangan PT Bank CIMB Niaga,Tbk diolah

4.8.Implikasi Manajerial

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis tingkat kesehatan bank pada PT Bank CIMB Niaga, Tbk periode 2007-2010 maka penulis menarik kesimpulan sebagai berikut:

1. Perhitungan faktor Capital, rasio CAR, PT Bank CIMB Niaga, Tbk tergolong sehat karena dari tahun 2007-2010. Perhitungan faktor Assets Qualitiy, yang dilihat dari rasio NPA pada periode 2007-2010 tergolong yang sehat. Pada faktor Rentability, yaitu rasio ROA, ROE dan NIM pada tahun 2007 sampai dengan 2010 rata-rata nilainya menunjukkan hasil yang sehat. Pada rasio BOPO pada tahun 2007 sampai dengan 2010 dalam keadaan sehat. Pada faktor Liquidity, dilihat dari nilai LDR PT Bank CIMB Niaga, Tbk pada tahun 2007 tergolong sehat. Pada tahun 2008 sampai dengan 2010 nilai LDR tergolong cukup sehat. Berdasarkan hasil penilaian selama periode 2007-2010 pada faktor permodalan, kualitas asset, rentabilitas, dan likuiditas maka PT Bank CIMB Niaga,Tbk mendapatkan peringkat komposit dua (Sehat).

2. Analisis trend yang dilakukan terhadap rasio keuangan menunjukkan bahwa rasio CAR trennya menurun, rasio NPA trennya menurun, rasio ROA trennya meningkat, rasio ROE trennya meningkat, rasio NIM trennya meningkat, rasio BOPO trennya menurun, dan rasio LDR trennya menurun. Jika tren suatu rasio meningkat maka dapat diprediksi bahwa nilai rasip tahun berikutnya juga akan meningkat, begitu pula sebaliknya.

Saran

Oleh

MUFTI SANI

H24070065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

DAFTAR PUSTAKA

Bank Indonesia, Peraturan Bank Indonesia No.6/10/PBI/2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum

Bank Indonesia, Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 mengenai Tata cara Penilaian tingkat Kesehatan Bank

Bank Indonesia, Laporan Keuangan Publikasi Bank CIMB Niaga

http://www.cimbniaga.com/index.php?ch=gen_ir&pg=gen_ir_fin [14 Juni 2011] Farah Margaretha. 2007. Manajemen Keuangan Bagi Industri Jasa. Jakarta: PT

Gramedia Widiasarana Indonesia.

Hariyani, Iswi. 2010. Restrukturasi dan Penghapusan Kredit Macet. Jakarta: Elex Media.

Jumingan. 2008. Analisis Laporan Keuangan. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Kasmir. 2008. Manajemen Perbankan . Jakarta: PT Raja Grafindo Persada.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.

Kuncoro, Mudrajad dan Saharjono. 2002. Manajemen Perbankan Teori dan Aplikasinya. Yogyakarta: BPFE.

Loen, Boy dan Sonny Ericson. 2008. Manajemen Aktiva Pasiva Bank Devisa. Jakarta: PT Grasindo.

Prastowo, Dwi dan Rifka.2008. Analisis Laporan Keuangan. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Farhani. 2009. Analisis Tingkat Kesehatan PT Bank Agroniaga, Tbk dengan Menggunakan Metode CAMELS. Skripsi pada Fakultas Ekonomi, Universitas Gunadarma, Jakarta.

Oleh

MUFTI SANI

H24070065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

bawah bimbingan Abdul Kohar Irwanto.

Di zaman sekarang ini perbankan memegang peranan yang penting di dalam

kehidupan masyarakat. Bank dianggap sebagai penggerak roda perekonomian

suatu negara. Fungsi utama bank dalam pembangunan ekonomi yaitu bank

sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan,

bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk

kredit, bank sebagai lembaga yang melancarkan transaksi perdagangan dan

peredaran uang ( Kuncoro, Mudrajad dan saharjono, 2002).

Bank CIMB Niaga merupakan bank hasil merger antara Lippo Bank dan

Bank Niaga. Selama periode 2004-2007 perolehan rasio CAR pada PT Bank

CIMB Niaga, Tbk menunjukkan kecenderungan peningkatan. Namun pada saat

proses merger telah dilakukan yaitu pada tahun 2008, Bank CIMB mengalami

kecenderungan penurunan rasio CAR pada tahun-tahun berikutnya.

Adapun tujuan penulis melakukan penelitian ini adalah 1) Bagaimana

tingkat kesehatan PT Bank CIMB Niaga, Tbk dengan menggunakan metode

CAMELS berbasis data laporan keuangan periode 2007-2010? 2) Bagaimanakah

trend faktor-faktor CAMELS (CAR, NPA, ROA, ROE, NIM, BOPO, dan LDR) ?. Data yang digunakan selama penelitian ini adalah data sekunder. Alat analisis

yang digunakan dalam penelitian ini adalah Metode Analisis Trend dan Metode

CAMELS yang dibatasi hanya pada faktor Capital, Assets, Earning, dan

Liquidity.

Hasil penelitian menunjukkan bahwa selama periode 2007-2010 pada

faktor Capital (CAR), faktor Asset Quality (NPA), faktor Earnings (ROA, ROE,

NIM, BOPO) sebagian besar mendapatkan peringkat sehat. Sedangkan pada

faktor Liquidity (LDR) pada periode 2007-2010 menunjukkan rata-rata nilai yang

cukup sehat. Sehingga dapat disimpulkan berdasarkan hasil yang diperoleh bahwa

PT Bank CIMB Niaga, Tbk selama periode 2007-2010 mendapatkan peringkat

(Berdasarkan Laporan Keuangan 2007-2010)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

MUFTI SANI

H24070065

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Nama : Mufti Sani

NIM : H24070065

Menyetujui Pembimbing,

(Dr. Ir. Abdul Kohar I, M.Sc) NIP 194912101978031002

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP 196101231986011002

Mufti Sani dilahirkan di Bogor pada tanggal 14 Januari 1989, merupakan

anak terakhir dari lima bersaudara dari pasangan Bapak Rahmat dan Ibu

Maemunah. Pendidikan formal dimulai di SD Negeri Empang II Bogor dan lulus

pada tahun 2001, lalu melanjutkan pendidikan di SMP Negeri 1 Bogor dan lulus

pada tahun 2004, kemudian melanjutkan pendidikan ke SMA Negeri 1 Bogor dan

lulus pada tahun 2007, serta melanjutkan pendidikan Sarjana di Program Sarjana

Departemen Manajemen, Institut Pertanian Bogor melalui jalur USMI.

Selama studi di Departemen Manajemen, aktif dalam kegiatam

kemahasiswaan yaitu antara lain Staf Divisi Sponsorship 4th Banking Goes to

Campus 2009, Staf Divisi PJAK Orange FEM 2009, dan Staf Divisi Logstran

Sportakuler 2009.

Pengalaman kerja yang dimiliki selama kuliah adalah menjadi surveyor

pemilu presiden dan legislatif pada tahun 2009 untuk wilayah Kabupaten Cianjur

Segala puji senantiasa dipanjatkan kehadirat Allah SWT yang telah

memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan

dengan lancar skripsi dengan judul Kajian tentang Kesehatan PT Bank CIMB

Niaga, Tbk dengan Metode CAMELS (Berdasarkan Laporan Keuangan

2007-2010).

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Program Sarjana Manajemen, Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor. Skripsi ini membahas

mengenai kajian tentang kesehatan PT Bank CIMB Niaga, Tbk periode

2007-2010 dinilai dari faktor permodalan (CAR), faktor aset (NPA), faktor rentabilitas

(ROA, ROE, NIM, dan BOPO), dan faktor likuiditas (LDR). Selain itu penulis

juga memproyeksikan trend ke depan dari rasio-rasio tersebut untuk periode

2011-2012.

Penulis selalu berusaha agar skripsi yang telah disusun dengan sebaik

mungkin, namun demikian masih terdapat kekurangan di dalam skripsi ini. Oleh

karena itu, penulis membutuhkan saran-saran yang bersifat membangun sehingga

menjadi lebih baik. Semoga skripsi ini bermanfaat bagi kita semua. Amin.

Bogor, September 2011

Penulis mengucapkan puji syukur Alhamdulillah kepada Allah SWT yang

telah memberikan rahmat, kekuatan dan anugerah-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi ini. Penyelesaian penulisan skripsi ini tidak

terlepas dari bantuan berbagai pihak. Oleh karena itu penulis ingin menyampaikan

ucapan terima kasih kepada:

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc, selaku dosen pembimbing skripsi yang

telah memberikan bimbingan dan arahan, serta dorongan kepada penulis.

2. Dra. Siti Rahmawati, M.Pd, selaku dosen penguji satu yang telah memberi

arahan dan masukkan, serta QC pada skripsi ini.

3. Yusrina Permanasari, S.Sos, ME, selaku dosen penguji dua yang telah

memberi arahan dan masukkan pada skripsi ini.

4. Dr. Ir. Jono Munandar, M.Sc. selaku Ketua Departemen Manajemen, FEM

IPB.

5. Seluruh Staf Pendidik dan Staf Kependidikan Departemen Manajemen,

FEM IPB.

6. Kedua orang tua tercinta (Bapak Rahmat dan Ibu Maemunah) yang selalu

mendoakan, memberikan motivasi, bantuan moril dan materiil selama

penyusunan skripsi.

7. Seluruh keluarga besar dari papa dan mama atas segala perhatian, doa dan

dorongan semangat yang diberikan.

8. Sahabat sekaligus saudara tercinta (Yodia, Arlan, Jawa, Chris, Uki, Dani,

Duta, Fikhy, Celi, Upeh, Ima, Keken, Yugo, Ira, Una, Dinda, dan Fitri) yang

selalu memberikan cerita baru dan kenangan yang indah, serta selalu

berbagi dalam suka dan duka.

9. Seluruh teman-teman Manajemen 44 dan Mahasiswa IPB lain yang selalu

mendoakan dan memberikan semangat.

penyusunan skripsi ini selesai pada waktunya. Penulis menyadari sepenuhnya

bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini,

semoga penelitian ini dapat memberikan manfaat bagi semua pihak yang

memerlukannya.

Bogor, 21 September 2011

RINGKASAN

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank ... 5

2.2. Jenis-Jenis Laporan Keuangan Bank ... 5

2.3. Tujuan Pembuatan Laporan Keuangan Bank ... 6

2.4. Penilaian Kesehatan Bank ... 7

2.5. Analisis CAMELS ... 7

2.6. Peringkat Tingkat Kesehatan Bank ... 10

2.7. Penelitian Terdahulu ... 11

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran ... 13

3.2. Tempat Penelitian ... 15

3.3. Metode Pengumpulan Data/Variable ... 15

3.4. Alat Analisis ... 15

3.4.1 Penilaian Faktor Capital (Permodalan) ... 15

3.4.2 Penilaian Faktor Assets Quality (Kualitas Aset) ... 16

3.4.3 Penilaian Faktor Earnings (Rentabilitas) ... 17

3.4.4 Penilaian Faktor Liquidity (Likuiditas) ... 19

3.4.5 Analisis Trend dan Proyeksi ... 20

IV. HASIL DAN PEMBAHASAN

4.5. Faktor Earnings ... 29

4.5.1 Return On Assets (ROE) ... 29

4.5.2 Trend dan Proyeksi ROA ... 31

4.5.3 Return On Equity (ROE) ... 32

4.5.4 Trend dan Proyeksi ROE ... 34

4.5.5 Net Interest Margin (NIM) ... 35

4.5.6 Trend dan Proyeksi NIM ... 36

4.5.7 Beban Operasional Terhadap Pendapatan Operasional 37

4.5.8 Trend dan Proyeksi BOPO ... 39

4.6. Faktor Liquidity ... 40

4.6.1 Loan To Deposit Ratio (LDR) ... 40

4.6.2 Trend dan Proyeksi LDR ... 42

4.7. Penilaian Akhir ... 43

4.8. Implikasi Manajerial ... 44

KESIMPULAN DAN SARAN

Kesimpulan ... 45

Saran... 45

DAFTAR PUSTAKA ... 46

No. Halaman

1. Kerangka Pemikiran Konseptual ... 14

2. Grafik Hasil CAR ... 24

3. Grafik Trend CAR ... 26

4. Grafik Hasil NPA ... 27

5. Grafik Trend NPA ... 28

6. Grafik Hasil ROA ... 30

7. Grafik Trend ROA ... 32

8. Grafik Hasil ROE ... 33

9. Grafik Trend ROE ... 34

10. Grafik Hasil NIM ... 35

11. Grafik Trend NIM ... 37

12. Grafik Hasil BOPO ... 38

13. Grafik Trend BOPO ... 40

14. Grafik Hasil LDR ... 41

No. Halaman

1. Capital Adequacy Ratio (CAR) ... 16 2. Non Performing Assets (NPA) ... 16 3. Return On Assets (ROA) ... 17 4. Return On Equity (ROE) ... 18 5. Net Interest Margin (NIM) ... 18

6. BOPO ... 19

7. Loan to Deposit Ratio (LDR) ... 20

No. Halaman

1. Perkembangan Rasio CAR PT Bank CIMB Niaga,Tbk periode

2004-2010 ... 2

2. Rekapitulasi faktor-faktor CAMELS pada PT Bank CIMB Niaga,

Tbk periode 2007-2010 ... 43

3. Peringkat Komposit faktor-faktor CAMELS pada PT Bank CIMB

No. Halaman

1. Bagan Alur Pikir Penelitian ... 48

2. Visi, Nilai, dan Struktur Organisasi Perusahaan ... 49

3. Laporan Neraca Konsolidasi (Aktiva) PT Bank CIMB Niaga, Tbk

2007-2010 ... 51

4. Laporan Neraca Konsolidasi (Kewajiban) PT Bank CIMB Niaga,

Tbk 2007-2010 ... 52

5. Laporan Laba Rugi Konsolidasi PT Bank CIMB Niaga, Tbk

2007-2010 ... 53

6. Catatan Atas Laporan Keuangan Konsolidasi PT Bank CIMB Niaga,

Tbk 2007-2010 ... 54

7. Hasil Perhitungan CAR ... 55

8. Hasil Perhitungan NPA ... 56

9. Hasil Perhitungan ROA ... 57

10. Hasil Perhitungan ROE ... 58

11. Hasil Perhitungan Pendapatan Bunga Bersih, Rata-rata aktiva

produktif, dan NIM ... 59

12. Hasil Perhitungan BOPO ... 61

13. Hasil Perhitungan LDR ... 62

I. PENDAHULUAN

1.1. Latar Belakang

Di zaman sekarang ini perbankan memegang peranan penting di dalam kehidupan masyarakat. Bank dianggap sebagai penggerak roda perekonomian suatu negara. Fungsi utama bank dalam pembangunan ekonomi yaitu bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan, bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit, bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang (Kuncoro, Mudrajad dan Saharjono, 2002).

Bank sebagai perusahaan perlu untuk melakukan penilaian kesehatan. Penilaian kesehatan bank bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat dan tidak sehat karena kegiatannya menyangkut uang masyarakat dan kepercayaan yang diberikan. Kesehatan atau kondisi keuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank.Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia, antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank.