SRI KUNTARI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya bahwa tugas akhir yang

berjudul:

PENGARUH MUTU PRODUK PERBANKAN DAN PELAYANAN PEMBIAYAAN UKM TERHADAP KEPUASAN NASABAH

DI PT. BANK SYARIAH MANDIRI BOOR

adalah merupakan hasil karya dan hasil penelitian saya sendiri, dengan

pembimbingan dari komisi pembimbing. Tugas akhir ini belum pernah diajukan

dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi dan data

yang digunakan berasal atau dikutip dari karya penulis lain yang diterbitkan maupun

tidak diterbitkan telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka

secara jelas dan dapat diperiksa kebenarannya.

Bogor, 5 Agustus 2011

Sri Kuntari

P054094125

SRI KUNTARI, Effect of Quality Products and Services Financing Customer Satisfaction Level of SMEs at PT. Bank Syariah Mandiri Bogor. Supervised by H. Musa Hubeis as Chairman and H. Amiruddin Saleh as a Member.

As one banking institution whose shares are 99% owned by Indonesia's largest state-owned bank, Bank Syariah Mandiri (BSM) actively participate in order to implement and support government policies and programs in developing Small and Medium Enterprises (SMEs) in particular by providing financing to SMEs. Sectors of SMEs is now rated as one of Indonesia's economic strength is quite significant. Similarly in the banking world, banks began to compete to improve the portfolio in the field of SMEs financing. To be able to achieve a good quality product and outstanding service, there is need for the various steps of strategic and sustainable. Factors that determine the selection of products and services to customers. Quality products and good service will lead to customers choosing to use the products and services of a bank. The purpose of this study are: (1) to identify the customer's desire for products and services the SMEs finance sector in the BSM Branch Bogor, (2) to analyze the level of customer satisfaction of products and services SMEs financing in the BSM Branch Bogor and (3) to apply strategy efforts to improve our products and services SMEs financing in the BSM. The data was collected by means of interviews conducted to obtain primary and secondary data directly from customer financing SMEs by using an assessment instrument in the form of questionnaires, observation, and literature study. Primary data obtained in the form of questionnaires from respondents who are customers in the field of SMEs financing in the BSM Branch Bogor. The method of analysis used in this study were: (1) multiple linear regression method, (2) CSI (Customer Satisfaction Index) and (3) SWOT (Strengths, Weaknesses, Opportunities and Threats) analysis. Analysis of the results of the study: (1) There is the influence of customer satisfaction with quality products and services, where the magnitude of the effect (Adjusted R square) is 0,096 (9,6%), which means the quality of products and services affect the results of customer satisfaction by 9,6% and the rest (91,4%) affected other factors besides the quality of products and services, (2) Calculation of CSI for SMEs PT service quality attributes. BSM Bogor is 78,1% or 0,66 to 0,80, which means customers were satisfied with the service performance of SMEs in the PT. BSM Bogor, (3) The results of the SWOT analysis showed that the development strategy of the matrix IE, showed that the position of SMEs financing products located on the cell I (growth), then the strategy is market penetration and products development.

Keywords: quality products and service financing customer satisfaction, SMEs, Strategy

RINGKASAN

SRI KUNTARI, Pengaruh Mutu Produk Pembiayaan dan Pelayanan Pembiayaan UKM terhadap Tingkat Kepuasan Nasabah di PT. Bank Syariah Mandiri Bogor. Dibimbing oleh H. Musa Hubeis sebagai Ketua dan H. Amiruddin Saleh sebagai Anggota.

Keberadaan PT. Bank Syariah Mandiri (BSM) sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Krisis ekonomi dan moneter sejak Juli 1997, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Sebagai salah satu lembaga perbankan yang sahamnya 99% dimiliki Bank Badan Usaha Milik Negara (BUMN) terbesar di Indonesia, BSM aktif berperan serta dalam rangka turut melaksanakan dan menunjang kebijakan dan program pemerintah dalam mengembangkan pengusaha Usaha Kecil Menengah (UKM) yaitu dengan cara pemberian pembiayaan untuk pengusaha UKM.

Sektor UKM kini dinilai sebagai salah satu kekuatan ekonomi Indonesia yang cukup nyata. Demikian pula di dunia perbankan, bank-bank mulai bersaing untuk meningkatkan portofolio di bidang pembiayaan UKM. Untuk mencapai mutu produk yang baik dan pelayanan yang memuaskan, maka perlu adanya berbagai langkah strategik dan berkesinambungan. Agar dapat unggul dalam persaingan di bidang pembiayaan, maka BSM harus mampu bersaing dengan perbankan lainnya. Pada dasarnya semua produk perbankan, terutama di bidang pembiayaan adalah sama. Perbedaannya dengan mengemas produk dan cara pelayanan kepada nasabah. Faktor inilah yang menentukan pemilihan produk dan jasa bagi para nasabah dalam memilih suatu Bank.

Tujuan penelitian ini adalah (1) mengidentifikasi keinginan nasabah terhadap produk dan pelayanan pembiayaan sektor UKM di BSM Cabang Bogor, (2) menganalisis tingkat kepuasan nasabah terhadap produk dan pelayanan pembiayaan UKM di BSM Cabang Bogor dan (3) menyusun strategi upaya-upaya perbaikan produk dan pelayanan pembiayaan UKM di BSM Cabang Bogor.

Pengumpulan data dilakukan dengan cara wawancara untuk mendapatkan data primer dan sekunder langsung dari nasabah pembiayaan UKM dengan menggunakan kuesioner, observasi dan studi kepustakaan. Data primer berupa kuesioner diperoleh dari responden yang merupakan nasabah pembiayaan di bidang UKM di BSM Cabang Bogor.

dengan mutu produk dan pelayanan, dimana besarnya pengaruh (adjusted R square) 0,096 (9,6%), yang artinya mutu produk dan pelayanan mempengaruhi hasil kepuasan pelanggan 9,6% dan sisanya (91,4%) dipengaruhi faktor lain selain mutu produk dan pelayanan; (b) Perhitungan CSI untuk atribut kualitas pelayanan UKM PT. BSM Bogor adalah 78,1% atau antara 0,66 – 0,80, yang diartikan pelanggan merasa puas terhadap kinerja pelayanan UKM di PT. BSM Bogor; (c) Hasil analisis SWOT menunjukkan bahwa pengembangan strategi pada matriks IE, dimana posisi produk pembiayaan UKM terletak pada sel I (growth), sehingga strategi yang diterapkan adalah penetrasi pasar dan pengembangan produk.

Implikasi hasil penelitian dari masalah mutu produk pembiayaan dan pelayanan pembiayaan dalam hubungannya dengan kepuasan nasabah terbukti kedua peubah tersebut berhubungan dengan kepuasan nasabah.

©Hak cipta milik Institut Pertanian Bogor, tahun 2011 Hak cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang

wajar IPB. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh Karya tulis dalam bentuk apa pun tanpa izin IPB

SRI KUNTARI

Tugas Akhir

Sebagai salah satu syarat untuk melakukan tugas penyelesaian pada Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Pengaruh Mutu Produk Perbankan dan Pelayanan Pembiayaan UKM terhadap Kepuasan Nasabah di PT. Bank Syariah Mandiri Bogor

Nama Mahasiswa : Sri Kuntari

Nomor Pokok : P054094125

Disetujui, Komisi Pembimbing

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA Dr. Ir.H. Amiruddin Saleh, MS

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah

Prof.Dr.Ir.H. Musa Hubeis, MS, Dipl.Ing, DEA Dr.Ir.H. Dahrul Syah, M.Sc.Agr

Tanggal Ujian: 15 Agustus 2011 Tanggal lulus:

PRAKATA

Puji syukur ke hadirat Allah SWT atas segala karunia-Nya sehingga tugas

akhir yang berjudul Pengaruh Mutu Produk Perbankan dan Pelayanan

Pembiayaan UKM terhadap Kepuasan Nasabah di PT. Bank Syariah Mandiri Bogor berhasil diselesaikan sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil dan Menengah, Sekolah

Pascasarjana Institut Pertanian Bogor .

Penulis menyadari bahwa laporan akhir ini tidak mungkin tersusun tanpa

bantuan dari berbagai pihak. Oleh karena itu penulis menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada :

- Prof.Dr.Ir.H.Musa Hubeis,MS,Dipl.Ing,DEA selaku Ketua Komisi Pembimbing

yang telah memberikan dorongan, bimbingan dan pengarahan selama kegiatan

kajian dan penulisan tugas akhir ini.

- Dr.Ir.H. Amiruddin Saleh, MS selaku Anggota Komisi Pembimbing yang telah

memberikan pengarahan dan bimbingan selama penulis melakukan kajian dan

penulisan tugas akhir ini.

- Dr.Ir.H. Asep Saifuddin, MSc selaku dosen penguji yang telah memberikan

masukan yang sangat berarti guna kesempurnaan tugas akhir ini.

- Bapak M. Agust Masrie, SE,MM selaku Kepala Cabang PT. Bank Syariah

Mandiri Bogor yang telah banyak meluangkan waktu dan memberikan bantuan

data yang diperlukan.

- Suami saya tercinta, atas segala pengertian dan dukungan moril yang telah

diberikan selama ini.

- Semua pihak yang tidak dapat disebutkan satu per satu, atas kerjasama dan

bantuan yang telah diberikan kepada penulis.

Semoga kajian ini dapat menambah khasanah pengetahuan bagi dunia

perbankan pada umumnya dan perbankan syariah pada khususnya. Saran dan kritik

atas kajian ini sangat diharapkan guna penyempurnaan di masa mendatang.

Bogor, Agustus 2011

Penulis

Penulis lahir di Magelang tanggal 2 April 1970, putri sulung dari tiga

bersaudara dari Bapak Rochim (Alm) dan Ibu Sri Kudisah.

Tahun 1994 lulus sebagai Sarjana Sains dari Fakultas Biologi Jurusan

Biologi Lingkungan Universitas Gadjah Mada (UGM) Yogyakarta dan pada tahun

2010 penulis diterima di Program Studi Industri Kecil Menengah, Sekolah

Pascasarjana Institut Pertanian Bogor.

Pada tahun 1994 sampai dengan bulan April tahun 2003 bekerja sebagai

Analis Kredit di PT. Bank Negara Indonesia (Persero) Tbk. Bulan Mei tahun 2003

sampai dengan Mei 2004 bekerja di PT. Bank Niaga Tbk (sekarang CIMB Niaga).

Pada bulan Juni 2004 sampai dengan sekarang bekerja di PT. Bank Syariah Mandiri

Cabang Bogor.

DAFTAR ISI

Halaman

ABSTRACT ……… iii

RINGKASAN ……….……… iv

PRAKATA ……….……….……… viii

RIWAYAT HIDUP ………..…. ix

DAFTAR TABEL ……….. xi

DAFTAR GAMBAR ………. xii

DAFTAR LAMPIRAN ……….…. xiii

I . PENDAHULUAN A. Latar Belakang ………...…... 1

B. Perumusan Masalah …..………..….……. 4

C. Tujuan ………... 5

II. TINJAUAN PUSTAKA A. Pemasaran Produk dan Jasa Bank …..………... 6

B. Jenis Produk Pembiayaan di Bank Syariah Mandiri ………. 7

C. Fungsi Pembiayaan …….……….. 11

D. Kepuasan Pelanggan, Mutu dan Pelayanan ……….. E. Usaha Kecil dan Menengah ………..……….… 11

17

III. METODE KAJIAN A. Pengumpulan Data ……….……… 18

B. Populasi dan Penarikan Sampel ….………..………..… 21

C. Pengolahan dan Analisis Data ………..………..… 21

IV. HASIL DAN PEMBAHASAN A. Keadaan Umum ...……….…... 26

B. Hasil Kajian ……….... 29

1. Uji Validitas dan Reliabilitas ……….... 29

2. Karakteristik Responden ……….….. 30

3. Analisis Regresi Linear Berganda ……….…… 34

4. Analisis CSI ……….………. 37

5. Analisis SWOT ………. 38

KESIMPULAN DAN SARAN A. KESIMPULAN ……….…… 54

B. SARAN ………...…….. 54

DAFTAR PUSTAKA ……… 56

No. Halaman

1. Kinerja keuangan Bank Syariah di Indonesia ………...…... 2

2. Karakteristik responden ………... 20

3. Kriteria nilai indeks kepuasan pelanggan ... 23

4. Matriks SWOT …...………..……. 25

5. Perhitungan CSI ... 37

6. Matriks IFE ... 42

7. Matriks EFE ... 44

8. Hasil analisis SWOT ... 47

DAFTAR GAMBAR

No. Halaman

1. Struktur organisasi PT. BSM Cabang Bogor ……… 4

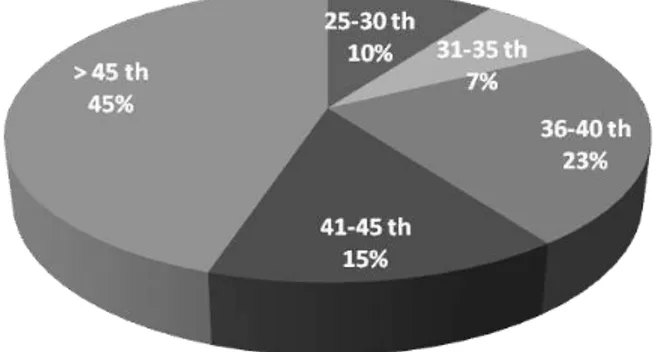

2. Responden berdasarkan usia ……… 31

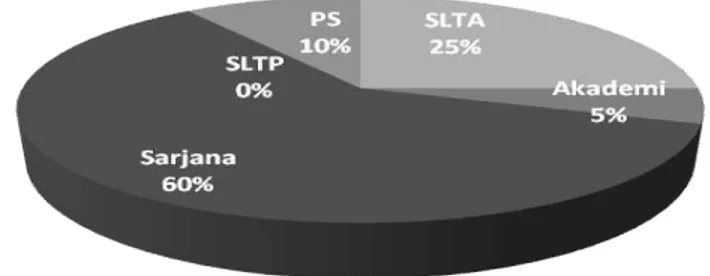

3. Responden berdasarkan pendidikan terakhir ………... 32

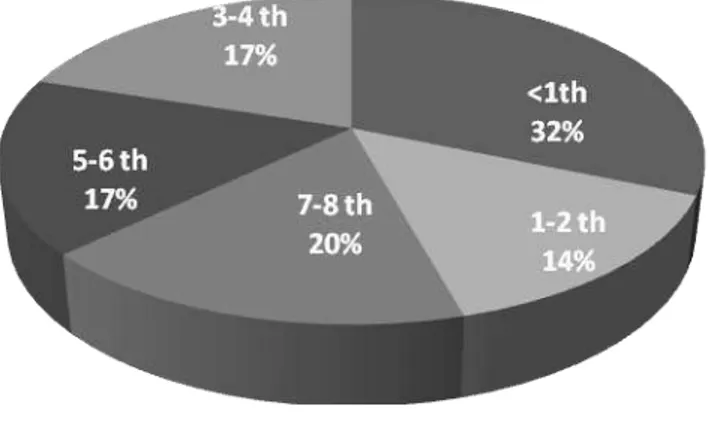

4. Responden berdasarkan lama menekuni usaha ……… 32

5. Responden berdasarkan frekuensi komunikasi ……… 33

6. Responden berdasarkan lama menjadi nasabah pembiayaan ………. 34

7. Matriks IE …….……..……… 46

No. Halaman

1. Kuesioner kajian ……….……….. 58

2. Uji validitas dan reliabilitas instrumentasi ………..……….. 71

3. Regresi linear berganda ………. 74

4. Penilaian responden berdasarkan tingkat kinerja atribut-atribut pelayanan pembiayaan terhadap kepuasan nasabah …………..…… 77 5. Penilaian responden berdasarkan tingkat kepentingan atribut-atribut pelayanan pembiayaan terhadap kepuasan nasabah ……….. 78 6. Penilaian responden berdasarkan tingkat kinerja atribut-atribut produk pembiayaan terhadap kepuasan nasabah ……….. 79

7. Penilaian responden berdasarkan tingkat kepentingan atribut-atribut produk pembiayaan terhadap kepuasan nasabah …………... 80 8. Tabel bobot faktor strategik internal Pakar 1 dan 2 …………..…… 81

9. Tabel bobot faktor strategik internal Pakar 3 dan 4 …..……… 82

10. Tabel bobot faktor strategik eksternal Pakar 1 dan 2 ……..….….… 83

11. Tabel bobot faktor strategik eksternal Pakar 3 dan 4 ……..…...….. 84

12. Tabel rekapitulasi bobot faktor internal dan eksternal ... 85

13. Tabel rating bobot faktor internal dan eksternal ... 86

14. Pembobotan matriks IFE dan EFE ……….….. 87

15. Rekapitulasi data kajian ……….…….. 88

I. PENDAHULUAN

A. Latar Belakang

Perbankan dalam kehidupan suatu negara adalah salah satu agen

pembangunan (agent of development), fungsinya sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali ke

masyarakat dalam bentuk pembiayaan. Fungsi inilah yang lazim disebut sebagai

intermediasi keuangan (financial intermediary function) (Anshori, 2008).

Iklim usaha yang makin kompetitif dalam era globalisasi telah menuntut dunia

usaha, terutama di dunia perbankan untuk unggul dalam berkompetisi. Dalam dunia

perbankan, produk dan jasa yang ditawarkan pada dasarnya sama. Perbedaannya

adalah cara mengemas produk dan cara pelayanan kepada nasabah. Faktor inilah

yang menentukan pemilihan produk dan jasa bagi para konsumen. Mutu produk dan

pelayanan yang baik telah menyebabkan nasabah akan memilih untuk menggunakan

produk dan jasa Bank. Kepuasan konsumen akan tercapai, apabila mutu produk dan

jasa yang diberikan sesuai dengan kebutuhannya.

Untuk mencapai mutu produk yang baik dan pelayanan yang memuaskan,

perlu adanya berbagai langkah strategik dan berkesinambungan. Salah satu langkah

yang harus ditempuh adalah mengemas produk yang dapat menarik nasabah dan

pelayanan yang dapat memuaskan nasabah. Dalam hal ini industri perbankan

termasuk industri rentan terhadap masalah produk dan pelayanan, maka perlu

meningkatkan kedua hal tersebut, jika ingin tetap bertahan di dunia perbankan.

Industri perbankan sejak krisis ekonomi tahun 1997 yang melanda Indonesia

telah banyak mengalami pasang surut. Bank-bank yang memiliki kinerja tidak bagus,

telah tutup dengan sendirinya. Sebaliknya, Bank-bank yang dipercaya masyarakat

tetap berjalan, bahkan berkembang menjadi bank-bank yang besar. Salah satu

perusahaan di bidang industri perbankan yang mampu melakukan ekspansi dan

menjadi pemimpin di pasarnya adalah PT. BSM (BSM). Sebagai salah satu

suatu standar produk dan pelayanan yang cukup baik. PT. BSM merupakan anak

perusahaan bank milik pemerintah pertama yang melandaskan operasionalnya pada

prinsip syariah. Secara struktural, BSM berasal dari Bank Susila Bhakti (BSB),

sebagai salah satu anak perusahan di lingkup Bank Mandiri (eks Bank Dagang

Negara atau BDN), yang kemudian dikonversikan menjadi bank syariah secara

penuh. Dalam rangka melancarkan proses konversi menjadi bank syariah, BSM

menjalin kerjasama dengan Tazkia Institute, terutama dalam bidang pelatihan dan pendampingan konversi (Antonio, 2001).

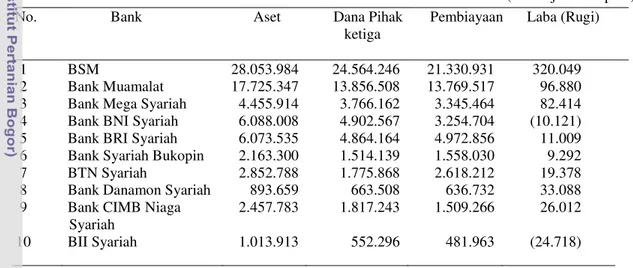

Kinerja PT. BSM dibandingkan dengan Bank Syariah lain menurut Majalah

Infobank (Sunarto, 2011) seperti dimuat pada Tabel 1.

Tabel 1. Kinerja keuangan Bank Syariah di Indonesia

(dalam jutaan rupiah)

Keterangan: Kinerja keuangan per September 2009-2010 (non konsolidasi)

Sebagai bank syariah yang tertinggi tingkat Pembiayaan Sektor UKM

dibandingkan dengan bank-bank syariah lainnya, tentunya PT. BSM dituntut

mempertahankan dan memelihara pelanggan UKM agar terus menggunakan

dana-dana pembiayaan UKM tersebut. Upaya yang dilakukan pihak BSM tidak hanya

meningkatkan jumlah kantor dan karyawannya, melainkan juga perlu meningkatkan

mutu produk dan pelayanan kepada nasabah pengguna dana pembiayaan UKM.

Apabila nasabah merasa terpuaskan dengan produk dan pelayanan yang

diberikan oleh pihak BSM, maka akan berdampak pada kinerja dan citra positif BSM.

No. Bank Aset Dana Pihak

ketiga

Pembiayaan Laba (Rugi)

1 BSM 28.053.984 24.564.246 21.330.931 320.049

2 Bank Muamalat 17.725.347 13.856.508 13.769.517 96.880 3 Bank Mega Syariah 4.455.914 3.766.162 3.345.464 82.414 4 Bank BNI Syariah 6.088.008 4.902.567 3.254.704 (10.121) 5 Bank BRI Syariah 6.073.535 4.864.164 4.972.856 11.009 6 Bank Syariah Bukopin 2.163.300 1.514.139 1.558.030 9.292 7 BTN Syariah 2.852.788 1.775.868 2.618.212 19.378 8 Bank Danamon Syariah 893.659 663.508 636.732 33.088 9 Bank CIMB Niaga

Syariah

2.457.783 1.817.243 1.509.266 26.012

3

Dalam hal ini, nasabah akan semakin loyal terhadap BSM dan sekaligus nasabah

tersebut akan menjadi media BSM dalam mempromosikan dirinya.

PT. BSM Cabang Bogor adalah salah satu cabang dari PT. BSM yang

merupakan Anak Perusahaan dari Bank papan atas di Indonesia, yaitu PT. Bank

Mandiri (Persero) Tbk. Kantor PT. BSM Cabang Bogor terletak di Jl. Pajajaran No.

35 Bogor merupakan pusat bisnis di Kota Bogor. PT. BSM Cabang Bogor memiliki

5 (lima) Kantor Cabang Pembantu dan 1 (satu) Konter Layanan Syariah, yaitu :

1. Kantor Cabang Pembantu Tajur

2. Kantor Cabang Pembantu Dramaga

3. Kantor Cabang Pembantu Merdeka

4. Kantor Cabang Pembantu Jalan Baru

5. Kantor Cabang Pembantu Pomad

6. Kantor Layanan Syariah di Jl. Kapten Muslihat.

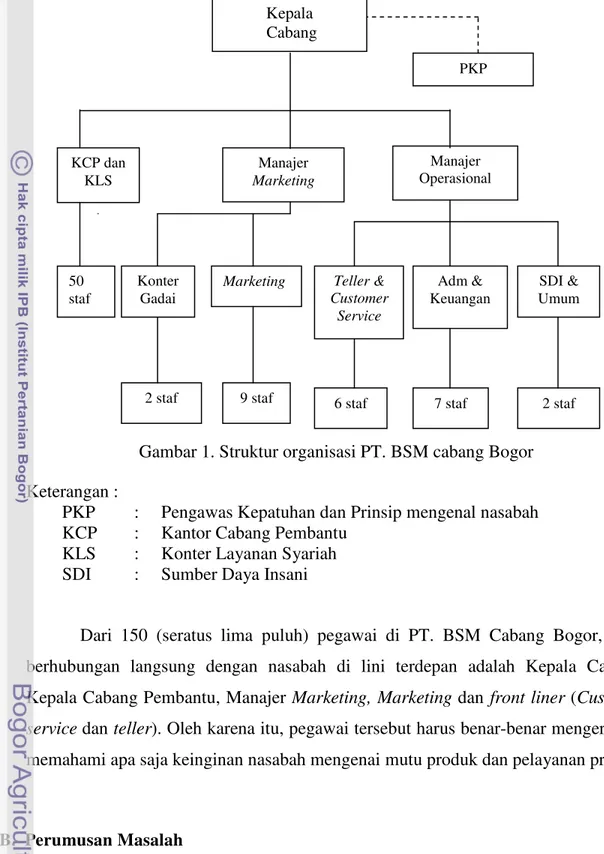

Jumlah seluruh pegawai 150 orang dan struktur organisasi PT. BSM Cabang

Bogor disajikan pada Gambar 1. Dengan jumlah personel yang sedemikian besar

sekitar 150 (seratus lima puluh) karyawan, seharusnya BSM memiliki kesempatan

sangat baik untuk meningkatkan mutu produk maupun pelayanannya. Apabila mutu

Gambar 1. Struktur organisasi PT. BSM cabang Bogor

Keterangan :

PKP : Pengawas Kepatuhan dan Prinsip mengenal nasabah

KCP : Kantor Cabang Pembantu

KLS : Konter Layanan Syariah

SDI : Sumber Daya Insani

Dari 150 (seratus lima puluh) pegawai di PT. BSM Cabang Bogor, yang

berhubungan langsung dengan nasabah di lini terdepan adalah Kepala Cabang,

Kepala Cabang Pembantu, Manajer Marketing,Marketing dan front liner (Customer service dan teller). Oleh karena itu, pegawai tersebut harus benar-benar mengerti dan memahami apa saja keinginan nasabah mengenai mutu produk dan pelayanan prima.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan

masalah dari kajian ini adalah :

Kepala Cabang

Manajer Operasional

Marketing Adm &

Keuangan

SDI & Umum

Teller & Customer

Service

2 staf 9 staf 7 staf 2 staf

KCP dan KLS

Manajer

Marketing

6 staf Konter

Gadai

PKP

5

1. Hal-hal apakah yang menjadi keinginan nasabah terhadap produk dan pelayanan

di bidang pembiayaan sektor usaha kecil menengah (UKM) di PT. BSM Cabang

Bogor ?

2. Apakah produk dan pelayanan di bidang pembiayaan UKM di PT. BSM Cabang

Bogor telah memenuhi kepuasan nasabah ?

3. Strategi apakah yang dapat dilakukan untuk perbaikan produk dan pelayanan

pembiayaan UKM di PT. BSM Cabang Bogor ?

C. Tujuan

Tujuan dari kajian adalah :

1. Mengidentifikasi kepuasan nasabah terhadap produk dan pelayanan pembiayaan

sektor UKM di PT. BSM Cabang Bogor.

2. Menganalisis tingkat kepuasan nasabah terhadap produk dan pelayanan

pembiayaan UKM di PT. BSM Cabang Bogor.

3. Menyusun strategi bagi perbaikan produk dan pelayanan pembiayaan UKM di

II. TINJAUAN PUSTAKA

A. Pemasaran Produk dan Jasa Bank

Marketing Mix (bauran pemasaran) yang terdiri dari Product, Price, Promotion dan Place atau dikenal 4P (Kotler, 2003). Penerapan bauran pemasaran pada produk dan jasa dapat dijabarkan sebagai berikut (Kotler, 2003) :

1. Product. Hal yang penting diperhatikan dalam desain dan produk jasa bank adalah atribut yang melekat, seperti sistem, prosedur dan pelayanannya. Desain

produk dan jasa bank juga memperhatikan hal-hal yang berkaitan dengan ukuran

bentuk dan mutu.

2. Price. Pengertian harga dalam produk dan jasa bank, berupa kontra prestasi dalam bentuk suku bunga, baik untuk produk simpanan maupun pinjaman, serta

fee untuk jasa-jasa perbankan.

3. Promotion. Kegiatan promosi pada produk dan jasa bank pada umumnya dilakukan melalui iklan di media masa, atau televisi. Konsep kegiatan promosi

secara menyeluruh meliputi advertising, sales promotion, public relation, sales training, marketing research and development.

4. Place, atau disebut saluran distribusi. Saluran distribusi produk dan jasa bank, berupa kantor cabang yang secara langsung menyediakan produk dan jasa yang

ditawarkan. Dengan semakin majunya teknologi, maka saluran distribusi dapat

dilakukan melalui saluran telekomunikasi seperti telepon dan jaringan.

5. People. Ciri bisnis bank adalah dominannya unsur personal approach, baik dari jajaran front office, back office sampai tingkat manajerial. Para pekerja bank dituntut untuk melayani nasabah secara optimal.

6. Process. Hal ini meliputi sistem dan prosedur, termasuk persyaratan ataupun ketentuan yang diberlakukan oleh bank terhadap produk dan jasa bank. Sistem

dan prosedur (sisdur) akan merefleksikan penilaian, apakah pelayanan cepat atau

lambat. Pada umumnya nasabah lebih menyenangi proses yang cepat, walaupun

7

tepat guna dan kreativitas prima diperlukan, untuk suatu proses yang cepat

namun aman.

B. Jenis Produk Pembiayaan di Bank Syariah Mandiri

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi

menjadi 3 (tiga) bagian besar, yaitu produk penyaluran dana (financing), produk penghimpunan dana (funding) dan produk jasa atau service (Karim, 2003).

Pembiayaan merupakan salah satu produk bank yang harus dipasarkan.

Setelah mendapatkan nasabah pembiayaan, maka tugas pokok bank adalah

memberikan fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan defisit unit (Wiroso, 2005).

Menurut sifat penggunaannya pembiayaan, dapat dibagi menjadi 2 (dua) hal

berikut (BSM, 2011) :

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu peningkatan usaha, baik usaha

produksi, perdagangan, maupun investasi. Menurut keperluannya, pembiayaan

produktif dapat dibagi menjadi 2 (dua) hal seperti pembiayaan modal kerja, yaitu

pembiayaan untuk memenuhi kebutuhan :

a. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi,

maupun secara kualitatif, yaitu peningkatan mutu hasil produksi.

b. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal (capital goods) dan fasilitas-fasilitas yang erat kaitannya dengan investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi. Pembiayaan konsumtif diperlukan oleh pengguna dana

untuk memenuhi kebutuhan konsumsi dan barang habis dipakai untuk memenuhi

kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer

pokok, baik berupa barang, seperti makanan, minuman, pakaian dan tempat

tinggal maupun berupa jasa, seperti pendidikan dasar dan pengobatan. Kebutuhan

sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif

lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti

makanan dan minuman, pakaian/perhiasan, bangunan rumah, kendaraan dan

sebagainya, maupun berupa jasa, seperti pendidikan, pelayanan kesehatan,

pariwisata, hiburan, dan sebagainya.

Bank syariah dapat menyediakan pembiayaan komersial untuk pemenuhan

barang konsumsi (Karim, 2003) sebagai berikut :

1. Al-bai’bitsaman ajil (salah satu bentuk murabahah) atau jual beli dengan angsuran.

2. Al-ijarah al-muntahia bit-tamlik atau sewa-beli.

3. Al-musyawarakah mutanaqhishah atau decreasing participation, di mana secara bertahap bank menurunkan jumlah partisipasinya.

4. Ar-rahn untuk memenuhi kebutuhan jasa.

Dalam penyaluran dana yang berhasil dihimpun dari nasabah atau masyarakat,

bank syariah menawarkan beberapa produk perbankan (Karim, 2003) berikut :

1. Pembiayaan Mudharabah.

Bank menyediakan pembiayaan modal investasi atau modal kerja secara

penuh (trusty financing), sedangkan nasabah menyediakan proyek atau usaha lengkap dengan manajemennya. Hasil keuntungan dan kerugian yang dialami

nasabah dibagikan atau ditanggung bersama antara bank dan nasabah dengan

ketentuan sesuai kesepakatan bersama. Prinsip mudharabah dalam perbankan digunakan untuk menerima simpanan dari nasabah, baik dalam bentuk tabungan

atau deposito dan melakukan pembiayaan. Rukun dan syaratnya adalah :

1. Ada shahibul maal (modal/bank) 2. Ada mudharib (pengusaha/bank) 3. Ada amal (usaha/pekerjaan)

4. Ada hasil (bagi hasil/keuntungan)

9

2. Pembiayaan Musyarakah.

Hal ini merupakan pembiayaan sebagian dari modal usaha, yang mana

pihak bank dapat dilibatkan dalam proses manajemennya. Modal yang disetor

dapat berupa uang (seperti hak paten dan goodwill) dan barang-barang lainnya yang dapat dinilai dengan uang.

3. Pembiayaan Murabahah.

Pembiayaan Murabahah dalam istilah fiqh ialah akad jual beli atas barang tertentu dalam transaksi jual beli tersebut. Penjual menyebutkan dengan jelas

barang yang diperjualbelikan, termasuk harga pembelian dan keuntungan yang

diambil. Murabahah dalam teknis perbankan adalah akad jual beli antara bank selaku penyedia bank dengan nasabah yang memesan untuk membeli barang.

Rukun dan syaratnya sebagai berikut :

a. Penjual

b. Pembeli

c. Barang yang diperjualbelikan

d. Harga

e. Ijab Qobul.

4. Pembiayaan Al Bai’Bithaman Ajil.

Ini adalah pembiayaan untuk membeli barang dengan cicilan.

Syarat-syarat dasar dari produk ini hampir sama dengan pembiayaan Murabahah. Perbedaan di antara keduanya terletak pada cara pembayaran, dimana pada

pembiayaan Murabahah pembayaran ditunaikan setelah berlangsungnya akad pembiayaan. Pada pembiayaan Al Bai’Bithaman Ajil, cicilan baru dilakukan setelah nasabah penerima barang yang mampu memperlihatkan hasil usahanya.

5. Pembiayaan Salam diaplikasikan dalam bentuk pembiayaan jangka pendek untuk produksi agrobisnis atau industri jenis lainnya.

Pembiayaan ini diaplikasikan dalam bentuk pembiayaan manufaktur,

industri kecil-menengah dan konstruksi. Dalam pelaksanaan pembiayaan isthina’ dapat dilakukan dengan 2 (dua ) cara, yakni pihak produsen ditentukan oleh bank,

atau pihak produsen ditentukan oleh nasabah. Pelaksanaan salah satu dari kedua

cara tersebut harus ditentukan di muka dalam akad oleh kedua belah pihak.

7. Pembiayaan sewa-beli (ijarah wa iqtina atau ijarah muntahiyyah bi tamlik). Ini adalah pembiayaan model akad sewa suatu barang antara bank dengan

nasabah, di mana nasabah diberi kesempatan untuk membeli obyek sewa pada

akhir akad atau dalam dunia usaha dikenal dengan finance lease. Harga sewa dan harga beli ditetapkan bersama di awal perjanjian. Dalam pembiayaan ini yang

menjadi obyek sewa diisyaratkan harus barang bermanfaat dan dibenarkan oleh

syariat dan nilai dari manfaat dapat diperhitungkan atau diukur. Pembiayaan

sewa-beli ini dapat dilakukan dengan cara pertama lembaga pembiayaan atau

perusahaan leasing berdasarkan syariah Islam dalam membeli aset yang akan dibeli oleh nasabah dan setelah terbeli lembaga tersebut menyewakan aset itu

dalam jangka waktu dan harga yang ditentukan dalam perjanjian kedua belah

pihak.

8. Hiwalah

Hiwalah adalah produk perbankan syari’ah yang disediakan untuk membantu pemasok dan mendapatkan modal tunai agar melanjutkan produksinya.

Dalam hal ini bank akan mendapatkan imbalan (fee) atas jasa pemindahan piutang. Besarnya imbalan yang akan diterima bank ditetapkan berdasarkan hasil

kesepakatan antar bank dengan nasabah.

9. Rahn

Produk perbankan ini disediakan untuk membantu nasabah dalam

pembiayaan kegiatan multiguna. Rahn sebagai produk pinjaman, berarti bank hanya memperoleh imbalan atas penyimpanan, pemeliharaan, asuransi dan

administrasi barang yang digadaikan. Berkenaan dengan hal tersebut, produk

11

C. Fungsi Pembiayaan

Pembiayaan adalah penyediaan sumber daya oleh salah satu pihak kepada

pihak lain dimana pihak kedua tidak mengembalikan ke pihak pertama dengan segera

(menghasilkan debt). Sumber daya yang diberikan dapat dalam bentuk finansial (pemberian pinjaman atau loan), atau dapat terdiri dari barang atau jasa (pembiayaan konsumen). Pembiayaan mencakup setiap bentuk pembayaran yang ditangguhkan.

UU No. 10 tahun 1998 mendefinisikan pembiayaan adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian

bunga (Bank Indonesia, 1998).

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan

yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank

dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tabungan setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank

dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau

kegiatan lainnya yang dinyatakan sesuai dengan syariah, seperti pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

D. Kepuasan Pelanggan, Mutu dan Pelayanan

Kepuasan pelanggan adalah apabila sebuah produk atau jasa memenuhi atau

melampaui harapan pelanggan (Gerson, 2002), atau persepsi pelanggan yang

menggambarkan bahwa harapannya telah terpenuhi atau terlampaui. Jika pelanggan

ke instansi lain. Semua upaya yang dilakukan untuk mencapai mutu dan memberikan

pelayanan yang unggul tidak ada artinya sama sekali, jika pelanggan tidak puas.

Menurut Deming dalam Tenner and Detoro(1992), mutu haruslah bertujuan memenuhi kebutuhan pelanggan sekarang dan masa datang. Juran dalam Tenner and Detoro (1992) mengatakan bahwa mutu adalah kesesuaian dengan tujuan dan

manfaatnya. Crosby dalam Tenner and Detoro (1992) berpendapat bahwa mutu adalah kesesuaian dengan kebutuhan yang meliputi availability, delivery, reliability, maintainability dan cost effectiveness. Pendapat Goetsch dan Davis dalam Tenner and Detoro (1992) tentang mutu adalah suatu kondisi dinamis yang berkaitan dengan

produk, pelayanan, orang, proses dan lingkungan yang memenuhi atau melebihi apa

yang diharapkan.

Mutu dan pelayanan adalah sarana untuk mencapai kepuasan dan ikatan.

Tujuan keseluruhan bisnis bukanlah untuk menghasilkan produk atau jasa yang

bermutu, atau memberikan pelayanan prima. Tujuan utama adalah menghasilkan

pelanggan yang puas dan setia yang akan terus menjalin bisnis. Oleh karena itu,

memberikan mutu yang tinggi dan pelayanan prima adalah suatu keharusan jika ingin

mencapai tujuan utama yaitu pelanggan yang puas dan setia (Gerson, 2002).

Dalam perilaku pelanggan, kepuasan lebih banyak didefinisikan dari

perspektif pengalaman pelanggan setelah mengkonsumsi atau menggunakan suatu

produk atau jasa (Schifman and Kanuk, 2008). Dapat terjadi bahwa secara aktual, suatu produk atau jasa mempunyai potensi untuk memenuhi harapan pelanggan,

tetapi ternyata hasil dari persepsi pelanggan tidak sama dengan apa yang diinginkan

oleh produsen, terjadi karena adanya gap antara apa yang dipersepsikan oleh produsen (perusahaan) dengan apa yang dipersepsikan oleh pelanggan (Schifman and Kanuk, 2008).

Mengukur kepuasan pelanggan adalah mengukur mutu dan aktivitas

pelayanan untuk menentukan tingkat kepuasan pelanggan dan akan mengembangkan

perusahaan untuk meningkatkan ikatan pelanggan. Istilah mutu sangat penting bagi

suatu organisasi atau perusahaan, mengingat mutu produk yang dihasilkan suatu

13

pangsa pasar, pertanggungjawaban produk, dampak internasional, penampilan produk

atau jasa dan mutu yang dirasakan (Supranto, 2006).

Menurut Kotler (2003), terdapat 5 (lima) faktor determinan mutu pelayanan

yang harus dikondisikan oleh pihak pemberi jasa pelayanan, yaitu :

1. Keandalan (reliability), yaitu kemampuan untuk memberikan jasa sesuai dengan yang dijanjikan atau terpercaya, akurat, konsisten dan kesesuaian pelayanan.

2. Daya tanggap (responsiveness), yaitu kemauan untuk membantu pelanggan dan memberikan jasa dengan cepat, serta mendengar dan mengatasi keluhan atau

komplain yang diajukan konsumen.

3. Keyakinan (confidence), yaitu kemampuan dan kesopanan karyawan dalam bekerja serta kemampuan untuk menimbulkan kepercayaan dan keyakinan,

sehingga pelanggan merasa terjamin.

4. Emphati (emphaty), yaitu kesediaan karyawan dan pengusaha untuk lebih peduli memberikan perhatian secara pribadi kepada pelanggan.

5. Fasilitas fisik (tangible), yaitu penampilan dan tersedianya fasilitas fisik, peralatan dan sumber daya manusia.

Menurut Gerson (2002), alasan mengukur mutu dan kepuasan pelanggan

adalah :

1. Untuk mempelajari persepsi pelanggan.

Pelanggan memiliki sifat individual dan setiap orang akan memandang sesuatu

secara berbeda dari orang lain, meskipun dalam situasi yang sama. Walaupun

banyak program pengukuran berusaha untuk mendapatkan gambaran rataan

pelanggan yang akan menjadi dasar untuk membangun atau membangun kembali

program pelayanan pelanggan, paling tidak identifikasi persepsi masing-masing

individu pelanggan harus dilakukan.

2. Untuk menentukan kebutuhan, keinginan, persyaratan dan harapan pelanggan,

maka pengukuran kepuasan pelanggan tidak hanya untuk menentukan

bagaimana pelanggan menikmati produk atau jasa yang dibeli dan pelayanan

yang diterima, tetapi juga harus mengidentifikasi apa yang dibutuhkan dan

program pengukuran adalah mempelajari kebutuhan pelanggan saat ini dan masa

mendatang. Banyak sekali perusahaan yang meminta pelanggan untuk membeli

tanpa berusaha mencari tahu mengapa membeli, kebutuhan pribadi dan

psikologis apa yang ingin dipenuhi dengan membeli barang/jasa tersebut,

bagaimana rencananya untuk menggunakan barang/jasa yang dibeli, apa yang

diharapkan dari pembelian itu dan apa harapan terhadap kebutuhan di masa

mendatang.

3. Untuk menutup kesenjangan.

Banyak sekali kesenjangan yang ada antara pelanggan dengan penyedia

barang/produk. Mengukur kesenjangan tersebut merupakan satu-satunya cara

untuk menutupnya. Semua kesenjangan berdasarkan pada perbedaan persepsi

antara penyedia dengan pelanggan mengenai apa yang seharusnya disediakan

oleh penyedia dengan apa yang seharusnya diterima oleh pelanggan.

Kesenjangan antara penyedia produk/jasa dengan konsumen dapat berupa :

a. Kesenjangan antara pandangan perusahaan terhadap keinginan pelanggan

dengan keinginan pelanggan yang sesungguhnya.

b. Kesenjangan antara pandangan perusahaan terhadap barang/jasa yang telah

dibeli pelanggan dan pandangan pelanggan terhadap barang/jasa yang telah

diterimanya.

c. Kesenjangan antara pandangan perusahaan dengan pandangan pelanggan

terhadap mutu pelayanan yang diberikan.

d. Kesenjangan antara harapan pelanggan terhadap mutu pelayanan dengan

kinerja pelayanan yang sesungguhnya.

e. Kesenjangan antara janji pemasaran dengan pelayanan yang sesungguhnya.

4. Untuk memeriksa apakah peningkatan mutu pelayanan dan kepuasan pelanggan

sesuai harapan atau tidak.

Perusahaan harus menetapkan standar kinerja, menginformasikannya kepada

staf, pelanggan dan mengukur kinerja sesungguhnya dengan standar tersebut.

Bila Perusahaan menetapkan tujuan bisnis berdasarkan persyaratan dan harapan

15

perusahaan akan memiliki kesempatan yang sangat baik untuk meningkatkan

mutu produknya maupun pelayanan.

5. Peningkatan kinerja membawa peningkatan laba.

Jika kinerja mutu dan pelayanan meningkat, maka laba akan meningkat. Dalam

hal ini, semakin banyak orang membeli produk/jasa suatu perusahaan maka

kontribusi volume penjualan terhadap laba juga meningkat. Demikian pula, jika

tingkat mutu pelayanan meningkat sejalan dengan meningkatnya tingkat

kepuasan pelanggan. Dalam hal ini, perusahaan dapat membebankan harga

lebih tinggi untuk barang atau jasa yang dijual. Peningkatan harga

dikombinasikan dengan penurunan biaya yang didapatkan dari proses

peningkatan mutu, sehingga membawa perusahaan pada tingkat laba tinggi.

6. Untuk mempelajari bagaimana perusahaan melakukannya dan apa yang harus

dilakukan kemudian.

Penelitian pelanggan memberikan informasi bagaimana perusahaan

melakukannya dan apa yang harus dilakukan kemudian. Dalam hal ini

pelanggan akan memberi tahu, apakah perusahaan memuaskannya atau tidak

dan apa yang harus dilakukan untuk memuaskan di masa depan. Hal lainnya

akan memberi tahu, apakah perusahaan perlu mengubah strategi dan/atau arah

bisnis. Pengukuran persepsi pelanggan dalam hal mutu pelayanan, produk dan

tingkat kepuasan sangatlah penting bagi keberhasilan bisnis suatu perusahaan.

7. Untuk menerapkan proses perbaikan berkesinambungan.

Jika suatu perusahaan tidak berusaha untuk meningkatkan pelayanan, pesaing

akan melakukannya dan pelanggannya akan menjadi pelanggan pesaing.

Perusahaan harus mengukur segala tindakan yang terkait dengan produksi barang

dan jasa, serta penyampaiannya kepada pelanggan. Dengan cara terus

menanyakan kepada pelanggan bagaimana cara melakukan dengan baik, maka

perusahaan akan berusaha untuk berinovasi pada pelayanan pelanggan, sehingga

dapat dipakai sebagai pijakan untuk terus-menerus melakukan perbaikan.

Dalam konsep Trilogi Juran (Juran, 1989) manajemen mutu didasarkan kepada

perencanaan finansial, pengendalian finansial dan perbaikan finansial. Penerapannya

pada manajemen mutu adalah (Kadarisman, 2006) :

1. Perencanaan Mutu

Perencanaan mutu merupakan suatu proses mengidentifikasi pelanggan,

persyaratannya, harapannya tentang ciri-ciri produk dan jasa serta proses untuk

menjadikan produk dan jasa tersebut dengan atribut yang tepat.

2. Pengendalian Mutu

Pengendalian mutu merupakan suatu proses menguji dan mengevaluasi produk

dan jasa terhadap persyaratan yang diminta pelanggan. Masalah dideteksi

kemudian dikoreksi.

3. Perbaikan Mutu

Perbaikan mutu merupakan suatu proses dengan mekanisme yang berkelanjutan

sehingga mutu dapat dicapai dengan kontinyu. Proses ini mencakup alokasi

sumber daya, penugasan orang mengerjakan proyek mutu dan secara teratur

membangun struktur untuk mencapai mutu.

Untuk produk pembiayaan perbankan, mutu yang dilihat adalah (Juran,

1989) :

1. Angsuran tetap selama jangka waktu pembiayaan.

2. Bagi hasil lebih rendah dibandingkan bank lain.

3. Akad dan prosedur syariah.

4. Biaya administrasi rendah.

5. Skim pembiayaan lebih bervariasi.

Manfaat pengukuran mutu dan kepuasan pelanggan (Gerson, 2002) adalah :

1. Pengukuran menyebabkan orang memiliki rasa berhasil dan berprestasi, yang

kemudian diterjemahkan menjadi pelayanan prima kepada pelanggan.

2. Pengukuran dapat dijadikan dasar menentukan standar kinerja dan prestasi yang

harus dicapai, yang akan mengarahkannya menuju mutu semakin baik dan

17

3. Pengukuran memberikan umpan balik segera kepada pelaksana, terutama apabila

pelanggan sendiri yang mengukur kinerja pelaksana atau perusahaan yang

memberi pelayanan.

4. Pengukuran dapat menginformasikan apa yang harus dilakukan untuk

memperbaiki mutu dan kepuasan pelanggan.

5. Pengukuran memotivasi orang untuk melakukan dan mencapai tingkat

produktivitas lebih tinggi.

E. Usaha Kecil Menengah

Menurut Undang-Undang Republik Indonesia Nomor 9 Tahun 1995, yang

dimaksud usaha kecil adalah kegiatan ekonomi rakyat berskala kecil dan memenuhi

kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana

diatur dalam Undang-Undang ini (Tohar, 2000). Kriteria tersebut adalah :

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua ratus juta

rupiah), tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (satu

milyar rupiah).

3. Milik Warga Negara Indonesia (WNI).

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang

dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan

usaha menengah atau usaha besar.

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum,

III. METODE KAJIAN

A. Pengumpulan Data

Pengumpulan data dapat dilakukan dengan berbagai metode, teknik dan

sumber, yang dapat diuraikan sebagai berikut :

a. Metode pengumpulan data meliputi :

1) Wawancara, baik dengan tatap muka langsung, telepon atau media lainnya yang dilakukan dengan bantuan kuesioner (Lampiran 1 ).

2) Observasi, pengumpulan data dilakukan berdasarkan pengamatan secara langsung.

b. Teknik pengumpulan data secara umum dibagi menjadi 2 (dua), yaitu :

1) Mengkoleksi data yang sesungguhnya sudah dimiliki responden.

2) Pembangkitan data sendiri.

Data yang dikumpulkan terdiri dari :

a. Data Primer, yaitu data yang secara langsung dikumpulkan dari responden. Data yang bersumber langsung dari pengusaha dilakukan melalui interview dengan alat bantu kuesioner (Lampiran 1). Data primer lebih akurat, karena

secara khusus berkaitan dengan penelitian pelanggan yang dilakukan.

Kumpulan data primer dapat digunakan untuk mengklasifikasi pelanggan ke

dalam kategori demografi, psikografi dan sosiografi. Data primer juga

membantu untuk menentukan profil orang yang diteliti secara lebih akurat.

Data yang diperlukan meliputi :

1) Karakteristik nasabah pembiayaan :

i. Umur, yaitu usia nasabah pembiayaan pada saat dilakukan kajian

yang dinyatakan dalam satuan tahun, diukur dengan skala interval.

ii. Jenis kelamin yang meliputi wanita dan pria yang diukur dengan

19

iii. Pendidikan nasabah pembiayaan yang diukur adalah jenjang sekolah

formal terakhir saat penelitian dilakukan, yang diukur dengan skala

nominal.

iv. Pendapatan/penghasilan nasabah pembiayaan adalah total

penerimaan nasabah pembiayaan satu bulan terakhir yang diukur

saat penelitian dengan menggunakan skala interval.

v. Pengalaman berusaha nasabah pembiayaan, diukur berdasarkan

jangka waktu nasabah pembiayaan menjalankan usaha dari awal

sampai dengan penelitian dilakukan, diukur dengan skala interval.

vi. Frekuensi kontak dengan petugas bank adalah frekuensi

komunikasi nasabah pembiayaan dengan petugas pembiayaan bank

yang diukur menggunakan skala interval. Cara kontak nasabah

pembiayaan dengan petugas bank diukur dengan skala nominal

berdasarkan alat/media komunikasi yang digunakan.

vii. Lama menjadi nasabah pembiayaan adalah jangka waktu nasabah

pembiayaan menggunakan produk pembiayaan bank yang diukur

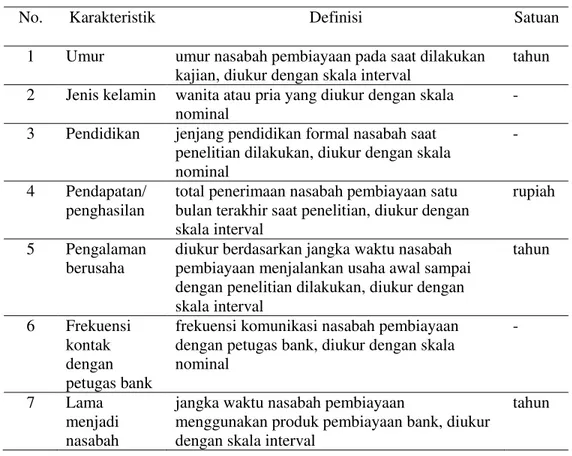

Tabel 2. Karakteristik responden

No. Karakteristik Definisi Satuan

1 Umur umur nasabah pembiayaan pada saat dilakukan kajian, diukur dengan skala interval

tahun

2 Jenis kelamin wanita atau pria yang diukur dengan skala nominal

-

3 Pendidikan jenjang pendidikan formal nasabah saat penelitian dilakukan, diukur dengan skala nominal

-

4 Pendapatan/ penghasilan

total penerimaan nasabah pembiayaan satu bulan terakhir saat penelitian, diukur dengan skala interval

rupiah

5 Pengalaman berusaha

diukur berdasarkan jangka waktu nasabah pembiayaan menjalankan usaha awal sampai

tahun

dengan penelitian dilakukan, diukur dengan

skala interval

6 Frekuensi kontak dengan petugas bank

frekuensi komunikasi nasabah pembiayaan dengan petugas bank, diukur dengan skala nominal

-

7 Lama menjadi nasabah

jangka waktu nasabah pembiayaan

menggunakan produk pembiayaan bank, diukur dengan skala interval

tahun

2) Mutu produk perbankan diukur berdasarkan indikator angsuran tetap selama

jangka waktu pembiayaan, bagi hasil lebih rendah dibandingkan bank lain,

akad dan prosedur sesuai syariah, biaya rendah, skim pembiayaan lebih

bervariasi diukur berdasarkan skala ordinal dengan penilaian menggunakan

sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4) dan

sangat setuju (5).

3) Proses pelayanan yang meliputi proses pelayanan pembiayaan di BSM yang

dilakukan oleh petugas pembiayaan yang diukur berdasarkan indikator

ketepatan dan kecepatan waktu, prosedur pembiayaan, respons pengelola

pembiayaan yang diukur berdasarkan skala ordinal dengan penilaian

menggunakan kategori buruk (1), kurang baik (2), cukup baik (3), baik (4)

21

4) Tingkat kepuasan nasabah pembiayaan terhadap produk dan mutu layanan

pembiayaan di BSM Bogor yang diukur berdasarkan indikator mutu berupa

reliability, responsiveness, assurance, emphaty dan tangible yang diukur menggunakan skala ordinal (berdasarkan skala Likert) yang terdiri dari

sangat penting (5), penting (4), cukup penting (3), kurang penting (2) dan

tidak penting (1).

b. Data Sekunder

Data sekunder merupakan data yang sudah tersedia. Petunjuk penulisan dalam

penelitian ini, berupa data sekunder diambil dari Surat Edaran (SE), Juklak,

SOP (Standard Operating Procedure) BSM, Majalah Infobank, Informasi dari Bank Indonesia dan dari studi literatur.

B. Populasi dan Penarikan Sampel

Populasi penelitian meliputi nasabah pembiayaan UKM di PT. BSM Cabang

Bogor yang berjumlah 77 orang dengan contoh penelitian dipilih 40 orang. Jumlah

ini sudah memenuhi persyaratan minimal sebanyak 30 responden (Supranto, 2006).

Teknik penarikan sampel ini menggunakan metode simple random sampling

(penarikan contoh acak sederhana) dengan cara sistem lotre.

C. Pengolahan dan Analisis Data

Pengolahan dan analisis data yang digunakan adalah :

1. Regresi Linear Berganda.

Peubah dalam penelitian ini terdiri dari 2 (dua) peubah bebas (independent variable) dan 1 (satu) peubah terikat (dependent variable). Peubah bebas dalam

penelitian ini terdiri dari

X

1 adalah mutu produk danX

2 adalah pelayanan pembiayaan UKM. Peubah tidak bebas adalah tingkat kepuasan nasabah (Y).Peubah-peubah tersebut dianalisis dengan teknik regresi linear berganda berikut :

Keterangan :

Ŷ = tingkat kepuasan nasabah

β

0 = intersep,β

1 danβ

2 : koefisien regresiX

1= mutu produkX2

= pelayanan pembiayaanUntuk mengetahui apakah seluruh peubah bebas, yaitu mutu produk dan

pelayanan pembiayaan UKM secara bersama-sama mempunyai pengaruh

terhadap peubah kepuasan nasabah, maka dilakukan tahapan kerja berikut :

a. Menentukan kriteria pengujian hipotesis

Ho :

β

ij = 0, artinya tidak terdapat pengaruh nyata dan positif antara mutu produk (X1) atau pelayanan pembiayaan UKM (X

2) terhadap kepuasannasabah (Y).

Ho :

β

ij > 0, artinya terdapat pengaruh nyata dan positif antara mutu produk (X

1) atau pelayanan pembiayaan UKM (X

2) terhadap kepuasaan nasabah. b. Menentukan taraf nyata, yaitu 0,05.c. Kriteria Pengujian Uji F

Ho ditolak apabila Fhitung < Ftabel, dengan demikian peubah mutu produk berpengaruh nyata terhadap kepuasan nasabah.

Ho diterima apabila Fhitung > Ftabel, dengan demikian peubah mutu pelayanan pembiayaan UKM tidak berpengaruh nyata terhadap kepuasan nasabah.

2. Untuk mengetahui tingkat kepuasan nasabah terhadap produk dan pelayanan

pembiayaan UKM di PT. BSM Cabang Bogor digunakan metode Customer

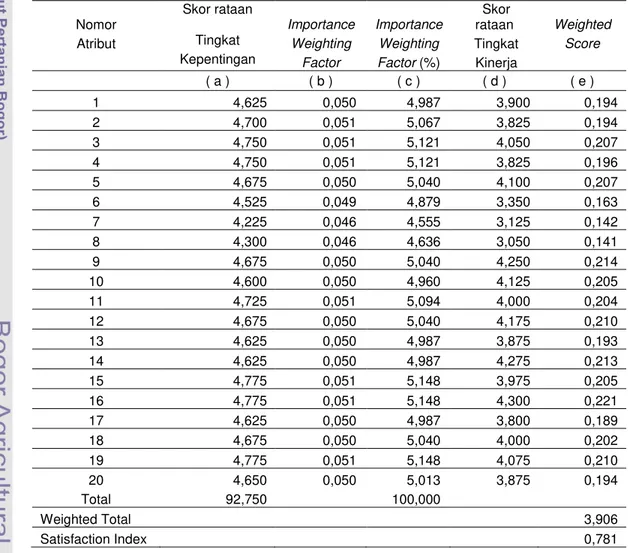

Satisfaction Index (CSI). Stanford dalam Listyari (2006) menyatakan bahwa terdapat empat (4) tahap yang harus dilakukan untuk menghitung CSI adalah :

a. Weighting Factors (WF) adalah fungsi dari mean importance score (MIS-i) masing-masing atribut dalam bentuk persen (%) dari total importance score (MIS-i) untuk seluruh atribut yang diuji :

23

Keterangan : i = atribut ke-i

MIS adalah skor rataan tingkat kepentingan, didapat dari jumlah responden

dikalikan dengan bobot masing-masing tingkat kepentingan.

b. Weighted Score (WS) adalah fungsi dari mean satisfaction score (MSS) dikali weighting factors (WF).

c. Weighted Score (WS) adalah fungsi dari total weighted score (WS) atribut-1 (a-1) hingga atribut-20 (a-20).

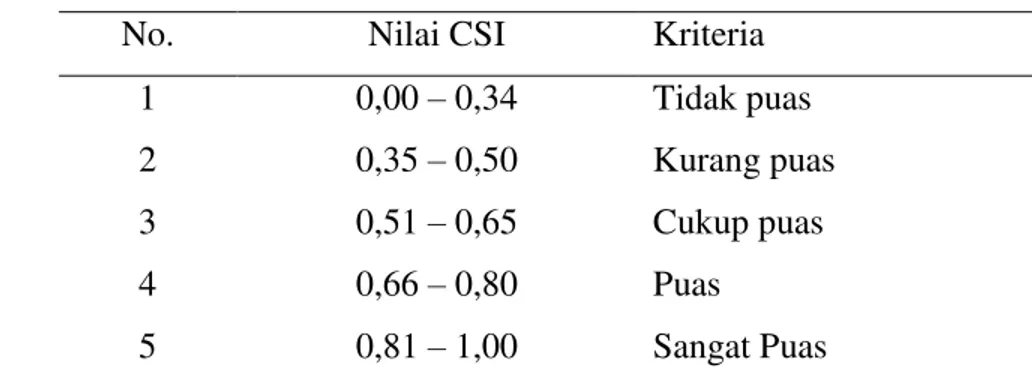

d. Customer Satisfaction Index (CSI) adalah fungsi dari weighted avarage (WA) dibagi highest scale [HS/skala maksimum yang dipakai dalam kajian ini (skala 5 dikalikan 100 %].

e. Kriteria indeks kepuasan pelanggan (CSI) menggunakan kisaran 0,00-1,00

(tidak puas hingga sangat puas) yang dapat dilihat pada Tabel 2.

Tabel 3. Kriteria nilai indeks kepuasan pelanggan

No. Nilai CSI Kriteria

1 0,00 – 0,34 Tidak puas

2 0,35 – 0,50 Kurang puas

3 0,51 – 0,65 Cukup puas

4 0,66 – 0,80 Puas

5 0,81 – 1,00 Sangat Puas

Sumber : Stranford dalam Listyari, 2006 WS = MSS x WF

WAT = Wsa-1 + Wsa-2 + … + Wsa-20

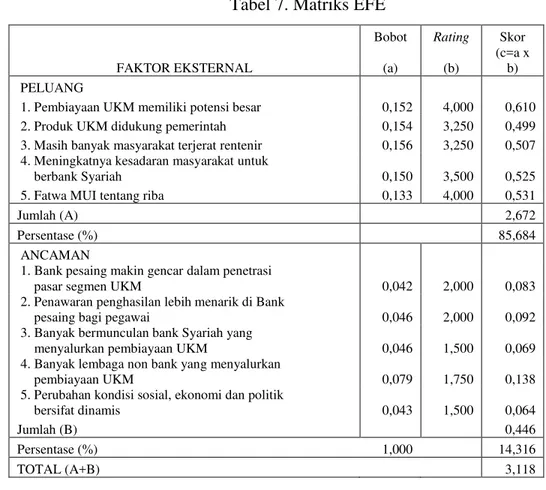

3. Analisis strategi perbaikan produk dan pelayanan pembiayaan UKM di PT.

BSM Cabang Bogor menggunakan Matriks SWOT (Strenghts, Weaknesses, Opportunities, Threats). Pakar yang diberikan kuesioner adalah Kepala Cabang (pakar 1), Marketing Manager (pakar 2), Analis Kredit (pakar 3) dan

Pelaksana Marketing Support (pakar 4). Analisis matriks SWOT digunakan untuk memilih alternatif strategi yang tepat bagi perusahaan. Analisis ini

terdiri dari Strengths, yaitu sumber daya, keterampilan dan keunggulan terhadap pesaing dan kebutuhan pasar yang dilayani oleh perusahaan;

Weaknesses berupa keterbatasan atau kekurangan dalam sumber daya, keterampilan dan kapabilitas yang secara serius menghambat kinerja efektif

perusahaan; Opportunities, yaitu situasi penting yang menguntungkan dalam

lingkungan perusahaan; Threats, yaitu situasi penting yang tidak

menguntungkan dalam lingkungan perusahaan.

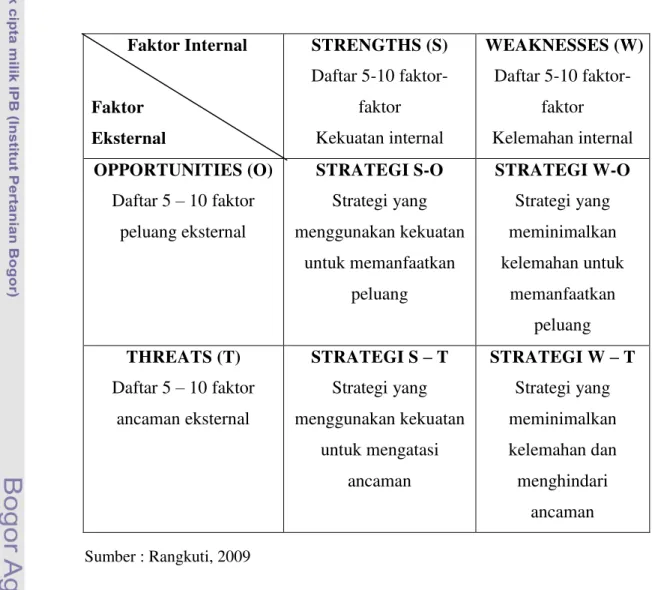

Matriks SWOT seperti tersaji pada Tabel 3 merupakan matching tool yang penting untuk membantu para manajer mengembangkan 4 (empat) alternatif

strategi. Keempat (4) tipe alternatif strategi yang dimaksud adalah :

a. Strategi SO (Strengths-Opportunities)

Strategi ini menggunakan kekuatan internal perusahaan untuk meraih

peluang-peluang yang ada di luar perusahaan. Jika perusahaan memiliki

banyak kelemahan, maka perusahaan harus mengatasi kelemahan ini

untuk menjadi kekuatan. Apabila perusahaan menghadapi banyak

ancaman, maka perusahaan harus berusaha menghindarinya dan berusaha

berkonsentrasi pada peluang-peluang yang ada.

b. Strategi WO (Weaknesses-Opportunities)

Strategi ini bertujuan untuk memperkecil kelemahan-kelemahan internal

perusahaan dengan memanfaatkan peluang-peluang eksternal.

Kadangkala perusahaan menghadapi kesulitan untuk memanfaatkan

peluang-peluang yang ada, karena adanya kelemahan-kelemahan internal.

25

Dalam strategi ini perusahaan berusaha untuk menghindari atau

mengurangi dampak dari ancaman-ancaman eksternal.

d. Strategi WT (Weaknesses-Threats)

Strategi ini merupakan taktik untuk bertahan dengan cara mengurangi

kelemahan internal dan menghindari ancaman.

Tabel 4. Matriks SWOT

Faktor Internal

Faktor Eksternal

STRENGTHS (S)

Daftar 5-10

faktor-faktor

Kekuatan internal

WEAKNESSES (W)

Daftar 5-10

faktor-faktor

Kelemahan internal

OPPORTUNITIES (O)

Daftar 5 – 10 faktor peluang eksternal

STRATEGI S-O

Strategi yang

menggunakan kekuatan

untuk memanfaatkan

peluang

STRATEGI W-O

Strategi yang

meminimalkan

kelemahan untuk

memanfaatkan

peluang

THREATS (T)

Daftar 5 – 10 faktor ancaman eksternal

STRATEGI S – T

Strategi yang

menggunakan kekuatan

untuk mengatasi

ancaman

STRATEGI W – T

Strategi yang

meminimalkan

kelemahan dan

menghindari

ancaman

IV. HASIL DAN PEMBAHASAN

A. Keadaan Umum

1. Sejarah PT. BSM

PT. BSM ada sejak tahun 1999 yaitu setelah krisis ekonomi dan moneter

1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997,

yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional,

telah menimbulkan beragam dampak negatif sangat hebat terhadap seluruh sendi

kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut,

industri perbankan nasional yang didominasi oleh bank-bank konvensional

mengalami krisis luar biasa. Oleh karena itu Pemerintah akhirnya mengambil

tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di

Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain dan mengundang investor asing. Pada saat bersamaan, pemerintah melakukan

penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo) menjadi satu (1) bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga

menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik

mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi dan membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah

di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU

No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi

27

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan

UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT

Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya,

Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan

infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No.

23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama

menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal

tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin

tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

2. Profil Perusahaan

a. Profil :

Nama : PT Bank Syariah Mandiri

Alamat Kantor Pusat : Wisma Mandiri I, Jl. MH. Thamrin No. 5

Jakarta 10340 – Indonesia

Telepon : (62-21) 2300 509, 3983 9000 (Hunting)

Faksimili : (62-21) 3983 2989

Situs Web : www.syariahmandiri.co.id

Tanggal Berdiri : 25 Oktober 1999

Tanggal Beroperasi : 1 November 1999

Modal Disetor : Rp.

858.243.565.000,-Kantor Layanan : 520 kantor, yang tersebar di 33 provinsi di

seluruh Indonesia

Jumlah jaringan ATM BSM : 220 ATM Syariah Mandiri, ATM Mandiri

4.795, ATM Bersama 20.487 unit (include ATM Mandiri dan ATM BSM), ATM Prima 14.403 unit, EDC BCA 121.743 unit, ATM BCA 7053 dan Malaysia Electronic Payment System (MEPS) 7.435 unit.

Jumlah Karyawan : 7.902 orang (Per Desember 2010)

b. Kepemilikan Saham

1. PT Bank Mandiri (Persero)Tbk.

: 131.648.712 lembar saham (99,999999%)

2. PT Mandiri Sekuritas : 2 lembar saham (0,000001%)

3. Dewan Pengawas Syariah

Dewan Pengawas Syariah (DPS) mengawasi operasional BSM secara

independen. DPS ditetapkan oleh Dewan Syariah Nasional (DSN), sebuah badan

di bawah Majelis Ulama Indonesia (MUI). Seluruh pedoman produk, jasa layanan

dan operasional bank telah mendapat persetujuan DPS untuk menjamin

kesesuaiannya dengan prinsip-prinsip syariah Islam.

Tugas dan tanggungjawab DPS :

a. Memberikan nasihat dan saran kepada Direksi, serta mengawasi kegiatan

Bank agar sesuai dengan Prinsip Syariah.

b. Menilai dan memastikan pemenuhan Prinsip Syariah atas pedoman

operasional dan produk yang dikeluarkan Bank.

c. Mengawasi proses pengembangan produk baru Bank.

d. Meminta fatwa kepada Dewan Syariah Nasional untuk produk baru Bank

yang belum ada fatwanya.

e. Melakukan review secara berkala atas pemenuhan prinsip syariah terhadap mekanisme penghimpunan dana dan penyaluran dana, serta pelayanan jasa

Bank.

f. Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja

29

4. Fokus BSM dalam Bidang Pembiayaan UKM

BSM saat ini sangat fokus melakukan pembiayaan pada UKM. Hal ini

dilakukan sesuai dengan komitmennya untuk menjadi bank yang dapat

mensejahterakan umat secara merata. Dengan memberikan pembiayaan ke UKM,

bank syariah telah berjuang untuk mewujudkan pembangunan ekonomi umat.

Seiring dengan komitmen tersebut, sejak awal tahun 2011, BSM telah

bekerjasama dengan PILLAR Business Accelerator untuk melakukan workshop tentang wirausaha dan bisnis. PILLAR sendiri adalah lembaga edukasi

kewirausahaan dan pendamping UMKM yang melaksanakan berbagai program

training, mentoring dan workshop.

BSM akan tetap mempertahankan porsi pembiayaan 70% ke usaha mikro,

kecil dan menengah (UMKM) di tahun 2011. Per November 2010 porsi UKM

telah mencapai 68,97% atau dengan total pembiayaan Rp 15,72 triliun.

Pembiayaan UMKM BSM menunjukkan porsi peningkatan sejak 2005 yang

sebelumnya tercatat 37,8% dari total pembiayaan. Saat ini banyak bank syariah

yang juga fokus ke pembiayaan UMKM. Tren tersebut akan tetap berlanjut di

tahun depan. Pada tahun 2012 nantinya akan tercapai keseimbangan dimana

setiap bank syariah telah menemukan segmennya masing-masing sehingga target

pasar UMKM perbankan syariah juga akan semakin terpisah. Per November total

pembiayaan BSM Rp 22,79 triliun, dimana 68,97% (Rp 15,72 triliun) adalah

pembiayaan UKM dan sisanya 31,03% atau Rp. 7,07 triliun pembiayaan

korporasi.

B. Hasil Kajian

1. Uji Validitas dan Reliabilitas Instrumentasi a. Uji Validitas Instrumentasi

Uji validitas berfungsi untuk mengukur valid atau tidaknya kuesioner. Uji

validitas dilakukan pada setiap butir pernyataan yang ada pada kuesioner.

Instrumen dikatakan valid, apabila mampu mengukur apa yang diinginkan dan

validitas instrumen menunjukkan sampai sejauhmana data yang dikumpulkan

tidak menyimpang dari gambaran tentang peubah yang diteliti. Dalam pra survei

uji validitas dilakukan dengan mengkorelasikan skor setiap item dengan total

skor. Teknik korelasi yang digunakan adalah koefisien product moment Pearson, dimana instrumen dikatakan valid apabila nilai koefisien korelasinya (r) > r tabel.

Kriteria penafsiran validitas instrumen setelah didapatkan hasil perhitungan

adalah jika rhitung > rtabel, r tabel didapatkan dari Tabel Nilai Product Moment didapatkan dari derajat kebebasan (dk) = n – 2, n adalah jumlah responden dan taraf nyata (α) yang digunakan 5%, sehingga diperoleh r tabel = 0,312.

Dari hasil uji validitas pada seluruh responden yang ada, didapatkan bahwa

hasil semua data valid karena rhitung > rtabel, sehingga dapat digunakan lebih

lanjut dari penelitian.

b. Uji Reliabilitas Instrumentasi

Nilai-nilai untuk pengujian reliabilitas berasal dari skor pernyataan angket

yang valid. Instrumen memiliki tingkat reliabilitas tinggi, jika nilai koefisien

yang diperoleh > 0,60 (Ghozali, 2002). Uji reliabilitas dilakukan dengan

menggunakan rumus koefisien cronbach’s alpha dengan menggunakan komputer program SPSS. Hasil perhitungan uji reliabilitas untuk semua pertanyaan yang

ada dalam kuesioner pada tingkat kinerja didapatkan nilai koefisien cronbach’s

alpha 0,768. Hal ini menunjukkan bahwa hasil pengujian lebih besar dari 0,6 yang berarti bahwa kuesioner tersebut reliabel dapat diandalkan untuk menjadi

alat ukur dalam penelitian ini.

2. Karakteristik responden

Karakteristik nasabah yang menjadi responden dalam penelitian ini dilihat

dari jenis kelamin, usia, pendidikan, penghasilan, seberapa lama usaha yang telah

dijalankan, frekuensi melakukan kontak dengan petugas bank, cara melakukan