MARKET-TO-RETAIL PASS-THROUGH

DAN

FAKTOR-FAKTOR YANG MEMPENGARUHINYA:

Kajian Empiris di 36 Negara di Dunia

MARIA UTARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANEJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Market-to-Retail Pass-Through dan Faktor-faktor yang Mempengaruhinya: Kajian Empiris di 36 Negara di Dunia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2013

Maria Utari

ABSTRAK

MARIA UTARI. Market-to-Retail Pass-Through dan Faktor-faktor yang Mempengaruhinya: Kajian Empiris di 36 Negara di Dunia. Dibimbing oleh NOER AZAM ACHSANI.

Market-to retail pass-through diartikan sebagai perubahan suku bunga pasar uang yang ditransmisikan pada suku bunga perbankan. Penelitian ini memiliki dua tahap, pertama perhitungan koefisien jangka pendek dan jangka panjang pass-through pada 36 negara dengan menggunakan metode Autoregreesion Distributed Lag (ARDL) dan Error Correction Model (ECM). Tahap selanjutnya adalah melakukan analisis cross section koefisien jangka panjang pass-through dengan faktor-faktor makroekonomi yakni GDP per kapita, tingkat inflasi tahunan, volatilitas pasar uang serta dummy interaksi upper middle income countries dan advanced countries dengan GDP per kapita pada tiap negara. Hasil analisis menunjukkan bahwa pembentukan koefisien pass-through jangka pendek dan jangka panjang berbeda antar negara bergantung pada kondisi struktural makroekonomi yang terjadi di dalamnya. GDP per kapita, inflasi, dan dummy interaksi upper middle income countries dengan GDP per kapita memiliki pengaruh yang positif terhadap pembentukan koefisien jangka panjang pass-through, sedangkan volatilitas pasar uang memiliki pengaruh yang negatif.

Kata kunci: market-to-retail pass-through, kondisi makroekonomi, ARDL, ECM, cross section.

ABSTRACT

MARIA UTARI. Market-to-Retail Pass-Through and Their Determinant: Empirical Study 36 Countries in the World. Supervised by NOER AZAM ACHSANI.

Market-to retail pass-through is defined as the change in money market interest rates which are transmitted on bank retail rates. This study has two stage, the first is analysis of calculation the coefficient of short-run and long-run pass-through in thirty six countries using Autoregreesion Distributed Lag (ARDL) and Error Correction Model (ECM). The next stage is analysis of cross section long-run coefficient of pass-through with the macroeconomic factors such as GDP per capita, the annual inflation rate, market volatility and interaction dummy upper middle income countries and advanced countries by GDP per capita in each country. The result of analysis shows that the compliance of the short-run and long-run pass-through coefficient are diverse between countries depending on the structural macroeconomic conditions that occur therein. GDP per capita, inflation, and dummy interaction upper middle income countries by GDP per capita has a positive effects on long-run coefficient of pass-through, while the market volatility has a negative effect.

MARKET-TO-RETAIL PASS-THROUGH

DAN

FAKTOR-FAKTOR YANG MEMPENGARUHINYA:

Kajian Empiris di 36 Negara di Dunia

MARIA UTARI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANEJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Market-to-Retail Pass-Through dan Faktor-faktor yang Mempengaruhinya: Kajian Empiris di 36 Negara di Dunia Nama : Maria Utari

NIM : H14090087

Disetujui oleh

Prof Noer Azam Achsani, Ph.D Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan November 2012 ini ialah suku bunga, dengan judul Market-to-Retail Pass-Through dan Faktor-faktor yang Mempengaruhinya: Kajian Empiris di 36 Negara di Dunia.

Terima kasih penulis ucapkan kepada Bapak Prof. Noer Azam Achsani, Ph.D selaku pembimbing yang senantiasa memberikan baik arahan, motivasi dan ilmu yang luar biasa berharga kepada penulis, kepada Ibu Dr. Lukytawati Anggraeni selaku penguji utama, dan Ibu Laily Dwi Arsyianti, M.Sc. Selain itu penulis berterima kasih kepada Heni Hasanah & Dian Verawati selaku asisten dosen yang senantiasa memberikan masukan yang sangat bermanfaat. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta sahabat-sahabat terdekat atas segala doa dan kasih sayangnya. Terakhir penulis sampaikan terima kasih atas segala dukungan dari rekan-rekan Ilmu Ekonomi 46 dan HIPOTESA FEM IPB 2011.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2013

DAFTAR ISI

DAFTAR ISI ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

DAFTAR ISTILAH xii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 4

Penelitian Terdahulu 4

Kerangka Pemikiran 5

METODE PENELITIAN 8

Jenis dan Sumber Data 8

Metode Analisis Data 8

Data Generating Process 11

Perumusan Model 14

Definisi Operasional Variabel 15

Hipotesis Penelitian 16

HASIL DAN PEMBAHASAN 17

Analisis Eksploratif Data 17

Data Generating Process 21

Hasil Perhitungan Koefisien Jangka Pendek dan Jangka Panjang

Market-to-Retail Pass-Through 22

Hasil Estimasi Kondisi Makroekonomi yang Mempengaruhi Pemenuhan Koefisien Jangka Panjang Market-to-Retail Pass-Through 26

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 32

DAFTAR PUSTAKA 32

DAFTAR TABEL

1 Ringkasan hasil literatur: pengaruh kondisi makroekonomi terhadap

interest rate pass through 5

2 Hasil analisis cross section faktor-faktor yang mempengaruhi koefisien jangka panjang market-to-retail pass through 277

3 Rezim moneter di beberapa negara 30

DAFTAR GAMBAR

1 Kerangka pemikiran teoritis 6

2 Kerangka pemikiran operasional 7

3 Plot pergerakan suku bunga kredit, suku bunga pasar uang, inflasi

tahunan dan volatilitas pasar uang 17

4 Plot pergerakan suku bunga kredit, suku bunga pasar uang, inflasi tahunan dan volatilitas pasar uang pada kawasan ASEAN+6, Advanced Countries, dan Upper Middle Income Countries 19 5 Rata-rata suku bunga pasar uang dan suku bunga kredit 2006-2012 19 6 Tingkat rata-rata GDP per kapita, inflasi tahunan dan volatilitas pasar

uang 20

7 Hasil perhitungan koefisien jangka panjang dan jangka pendek

market-to-retail pass-through 23

8 Hubungan antara koefisien jangka panjang market-to-retail

pass-through dan kondisi makroekonomi. 25

DAFTAR LAMPIRAN

1 Uji stationeritas 36

2 Ringkasan hasil estimasi uji kointegrasi dan lag optimum 37 3 Hasil estimasi perhitungan koefisien jangka pendek market-to-retail

pass-through dan kecepatan penyesuaian dengan Error Correction

Model 38

4 Hasil estimasi perhitungan koefisien jangka panjang market-to-retail pass-through denganAutoregressive Distributed Lag. 39

5 Hasil estimasi uji diagnostik model 40

DAFTAR ISTILAH

No Istilah Keterangan

1 Asymmetric Perbankan merespon tidak sejalan dengan suku bunga pasar uang

2 Bank’s Collusive Pricing Arrangements

Kecenderungan perbankan bersama-sama kolusi dalam menaikkan atau menurunkan tingkat suku bunga

3 Complete Pass-Through

Perubahan suku bunga retail perbankan sebanding dengan perubahan suku bunga pasar uang

4 Market-to-Retail Pass-Through

Proses perubahan suku bunga pasar uang yang ditransmisikan pada suku bunga retail perbankan 5 Nominal Interest Rate Rate yang dapat diamati di pasar atau tingkat suku

bunga yang dibayar bank 6 Noncomplete

Pass-Through

Perubahan suku bunga retail perbankan lebih kecil dari perubahan suku bunga pasar uang

7 Official atau Benchmark

Acuan

8 Opportunity Cost Biaya imbangan dalam menahan jumlah asset 9 Over Pass-Through Perubahan suku bunga retail perbankan melebihi

dari perubahan suku bunga pasar uang

10 Rigidity Kekakuan

11 Speed of Adjustment Kecepatan penyesuaian

12 Symmetric Perbankan merespon sejalan dengan suku bunga pasar uang

PENDAHULUAN

Latar Belakang

Kebijakan moneter yang dilakukan oleh otoritas moneter atau bank sentral pada hakikatnya dimaksudkan untuk mempengaruhi kegiatan sektor rill dan harga. Dalam upaya untuk mencapai target kebijakan, otoritas kebijakan moneter memiliki beberapa jalur untuk mentransmisikan kebijakan yang telah ditetapkan, di antaranya melalui jalur harga aset, kredit, suku bunga, nilai tukar dan ekspektasi inflasi. Pemahaman mengenai transmisi kebijakan moneter menjadi kunci agar dapat mengarahkan kebijakan moneter untuk mempengaruhi arah perkembangan ekonomi rill dan harga di masa yang akan datang (Ascarya 2012).

Jalur suku bunga merupakan jalur yang paling tradisional yang masih digunakan oleh para otoritas pembuat kebijakan moneter. Jalur ini dianggap penting karena merupakan salah satu jalur yang direspon cepat oleh para pelaku pasar, terutama perbankan. Jalur dari transmisi kebijakan moneter mempengaruhi efektivitas dari kebijakan yang ditetapkan dan hal tersebut terjadi secara kompleks dan dipengaruhi oleh berbagai faktor seperti kondisi makroekonomi dan sktruktur pasar keuangan (Gigineishvili 2011). Seiring berkembangnya rezim moneter inflation targeting framework, jalur transmisi melalui jalur suku bunga semakin mendapatkan perhatian, karena bagi negara yang menganut rezim tersebut harus memahami dengan baik mengenai bagaimana, berapa banyak dan berapa waktu yang dibutuhkan dari perubahan suku bunga untuk mempengaruhi tingkat inflasi.

Penelitian ini berfokus pada transmisi kebijakan moneter melalui jalur suku bunga. Transmisi kebijakan moneter melalui jalur suku bunga menekankan akan pentingnya aspek harga pada pasar keuangan terhadap berbagai aktivitas ekonomi pada sektor rill. Transmisi kebijakan dimulai dengan adanya perubahan kebijakan yang dibuat oleh otoritas moneter yaitu bank sentral melalui penetapan suku bunga acuan. Perubahan suku bunga acuan yang ditetapkan oleh otoritas moneter menyebabkan perubahan pada suku bunga pasar uang antar bank (PUAB) dimulai dari suku bunga pasar yang bersifat jangka pendek hingga jangka panjang. Perubahan suku bunga pasar tersebut akan berpengaruh kepada suku bunga pinjaman dan deposito yang pada akhirnya akan mempengaruhi tabungan, investasi, konsumsi dan permintaan agregat.

akhirnya akan diketahui bagaimana kondisi makroekonomi tersebut berpengaruh terhadap pembentukan koefisien pass-through.

Kajian tentang tema ini sudah cukup banyak dilakukan, misalnya Mojon (2000), De Bondt (2002), Bugstaller (2003), Donnay (2001), Egert et al. (2006), Kwapil dan Scharler (2006). Akan tetapi penelitian tersebut hanya mengacu dan terfokus pada negara-negara maju saja seperti misalnya Uni Eropa dan Amerika. Oleh sebab itu penelitian ini dilakukan dengan mengacu pada Gigineishvili (2011) dimana ruang lingkup penelitian yang digunakan adalah 36 negara yang merepresentasikan beberapa kawasan di dunia untuk melihat bagaimana karakteristik dari pembentukan koefisien jangka pendek dan jangka panjang pass-through pada masing-masing negara. Selain itu penelitian ini dilakukan untuk melihat bagaimana pengaruh dari kondisi makroekonomi masing-masing negara dalam mempengaruhi pembentukkan koefisien jangka panjang pass-through.

Penelitian mengenai determinan pembentukan market-to-retail pass-through dengan sampel atau objek penelitian yang luas masih relatif jarang dilakukan. Dalam penelitian ini bukan hanya menggunakan ruang lingkup yang luas, namun penelitian ini juga menggunakan metode yang juga sesuai dengan tujuan dari penelitian yang ingin dicapai. Dengan mengetahui karakteristik struktur market-to-retail pass-through dan faktor-faktor yang mempengaruhinya, maka hal akan tersebut memberikan implikasi yang berharga bagi otoritas moneter untuk mengevaluasi mengenai tingkat keefektifan transmisi melalui jalur suku bunga, sehingga nantinya akan meningkatkan tingkat efisiensi dalam pelaksaan kebijakan moneter. Pengetahuan tersebut kemudian dapat digunakan sebagai input penting dalam merumuskan kerangka kebijakan moneter yang efektif untuk masing-masing negara sesuai dengan kondisi struktur makroekonominya.

Pada bagian akhir penelitian akan dikaji secara singkat mengenai keterkaitan rezim moneter inflation targeting framework dengan transmisi kebijakan moneter jalur suku bunga. Terdapat temuan menarik dan beberapa literatur terdahulu yang menunjukkan bahwa inflasi memiliki pengaruh yang positif terhadap pemenuhan koefisien pass-through. Hal tersebut terlihat kontras dengan tujuan negara yang mengadaptasi rezim moneter inflation targeting framework dimana inflasi ditetapkan pada angka yang relatif rendah.

Perumusan Masalah

Hal-hal yang telah dikemukakan pada latar belakang mengenai kecepatan dan pemenuhan market-to-retail pass-through menjadi penting untuk menentukan kekuatan transmisi dan kredibilitas otoritas moneter dalam mencapai target akhir dari kebijakan. Untuk itu diperlukan suatu analisis dan pemahaman yang mendalam bagi otoritas moneter untuk dapat mengarahkan kebijakan demi tercapainya target kebijakan moneter yang telah ditetapkan. Terkait masalah tersebut, ada beberapa hal yang akan dianalisis dalam penelitian ini, yaitu:

1. Bagaimana rata-rata pemenuhan koefisien market-to-retail pass-through jangka pendek maupun jangka panjang pada beberapa di dunia?

Tujuan Penelitian

Berdasarkan latar belakang dan masalah yang telah dirumuskan, penelitian ini bertujuan untuk:

1. Menganalisis rata-rata pemenuhan koefisien market-to-retail pass-through jangka pendek maupun jangka panjang pada beberapa di dunia.

2. Menganalisis pengaruh kondisi makroekonomi seperti inflasi, GDP per kapita dan volatilitas pasar uang terhadap pemenuhan koefisien jangka panjang market-to-retail rate pass- through.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan masukan kepada otoritas moneter untuk mengambil langkah kebijakan yang tepat dalam upaya meningkatkan pemenuhan koefisien market-to-retail pass-through pada suatu negara dengan memperhatikan besaran-besaran kondisi makroekomi seperti inflasi, GDP per kapita serta volatilitas pasar uang. Melalui pemahaman yang baik mengenai faktor-faktor yang mempengaruhi transmisi dari kebijakan moneter yaitu melalui jalur suku bunga maka akan mempermudah langkah otoritas moneter pada suatu negara untuk mencapai target kebijakan yang ditetapkan.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup analisis koefisien market-to-retail pass-through jangka pendek maupun jangka panjang dan faktor kondisi makroekonomi yang mempengaruhi pemenuhankoefisien jangka panjang market-to-retail pass-through itu sendiri. Terdapat dua bagian dalam penelitian ini yaitu tahap pertama melakukan perhitungan koefisien jangka pendek dan jangka panjang market-to-retail pass-through terlebih dahulu, kemudian tahap selanjutnya adalah menganalisis pengaruh kondisi makroekonomi terhadap pemenuhan koefisien jangka panjangnya.

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

Penelitian Terdahulu

Cottareli dan Kourelis (1994) menemukan bahwa tingkat inflasi yang tinggi, mobilitas kapital dan pembangunan pasar uang1 menghasilkan pada penguatan koefisien pass-through. Bugstaller (2003) melihat respon dari suku bunga kredit terhadap perubahan suku bunga kebijakan (official) dan suku bunga pasar uang di Austria dengan metode Structural Vector Autoregession (SVAR) ditunjukkan bahwa kekuatan dan kecepatan transmisi bergantung dari apakah terjadi kenaikan atau penurunan pada tingkat suku bunga. Pembentukan European Monetary Union (EMU) dinilai berdampak pada pengurangan efek asimetris dan mempercepat transmisi. Penyesuaian suku bunga kredit relatif lebih kuat ketika suku bunga kebijakan menurun dan sebaliknya.

Kwapil dan Scharler (2006) melalui metode Autoregressive Distributed Lag (ARDL) menganalisis determinasi keseimbangan pada model harga kaku dimana pass-through untuk suku bunga retail relatif lambat dan berpotensi tidak lengkap (incomplete) pada United States dan Europe Union. Ditemukan bahwa pengaruh kebijakan moneter terhadap permintaan agregat dan inflasi tergantung pada sejauh mana besaran perubahan pass-through suku bunga pasar uang kepada suku bunga retail.

Egert et al. (2006) melalui metode Autoregressive Distributed Lag (ARDL) menganalisis koefisien daripada market-to-retail pass-through untuk 5 negara Cental and Eastern Europe (CEE) yakni Czech Republic, Hungary, Poland, Slovakia, dan Slovenia. Pass-through umumnya rendah pada overnight deposit rate namun secara substansi lebih tinggi pada short to long term deposit rate dan corporate lending rates. Hasil penelitian juga menyatakan bahwa pass-through rata-rata pada CEE-5 lebih besar dibandingkan negara inti dari euro area seperti Austria dan Jerman.

Putri (2009) menganalisis perbedaan koefisien market-to-retail pass-through pada negara ASEAN +3 dimana fenomena over pass-through terjadi pada pembentukan suku bunga perbankan di Singapura dan suku bunga kredit di Malaysia, sedangkan fenomena noncomplete pass-through terjadi pada pembentukan kedua suku bunga perbankan di Indonesia, Thailand, Filipina, Jepang, Korea serta suku bunga deposito Malaysia. Melalui metode Structural Vector Autoregession (SVAR) yang dikombinasikan dengan model yang dikombinasikan dengan model koreksi kesalahan menjadi Vector Error Correction Model (VECM) simulasi Impulse Response Function (IRF) menunjukan guncangan pada suku bunga official direspon positif dan permanen oleh suku bunga perbankan masing-masing negara ASEAN +3 kecuali Singapura sedangkan tingkat harga merespon negatif dan permanen kecuali Indonesia, Malaysia, dan Jepang serta pendapatan nasional juga turut merespon negatif dan permanen kecuali Indonesia dan Jepang. Hasil empiris berikutnya menunjukkan hanya Jepang yang memiliki hubungan kointegrasi antara suku bunga official dengan tingkat harga sedangkan terhadap pendapatan nasional tidak ada satu pun negara yang suku bunga official-nya terkointegrasi.

1

Gigineishvili (2011) mengungkapkan faktor-faktor penentu struktural pass-through dengan memperluas jangkauan cross-sectional dari 70 negara. Dengan menggunakan model Error Correction Model (ECM) dan Autoregressive Distributed Lag (ARDL) ditemukan bahwa GDP per kapita dan inflasi memiliki efek positif pada pass-through sementara volatilitas pasar memiliki efek negatif. Variabel pasar finansial yakni nilai tukar fleksibel, kualitas kredit, biaya overhead, dan kompetisi perbankan memperkuat pass-through. Sedangkan excess likuiditas perbankan menghambat pemenuhan pass-through.

Tabel 1 Ringkasan hasil literatur: pengaruh kondisi makroekonomi terhadap interest rate pass througha

GDP per Capita Inflasi Volatilitas MMR

Cottareli dan Kourelis + -

Gigineishvili + + -

Mojon + -

Sander dan Kleimeir + -

aSumber : Gigineishvili (2009) diolah.

KerangkaPemikiran

Fokus Penelitian

Gambar 1 Kerangka pemikiran teoritis

Market-to-Retail Pass-Through dipengaruhi oleh: 1. GDP per Kapita 2. Inflasi

3. MMR

4. Volatilitas Pasar Bank Sentral

Jalur Transmisi Kebijakan

Harga Aset

Kredit Nilai

Tukar

Ekspektasi Inflasi

Suku Bunga Acuan (Policy Rate)

Suku Bunga Pasar Uang

(Money Market Rate)

Suku Bunga Perbankan (Retail Rate)

Suku Bunga Deposit (Deposit Rate)

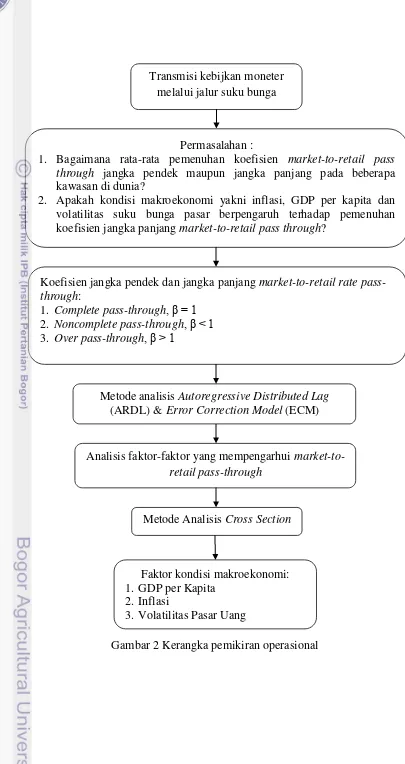

Gambar 2 Kerangka pemikiran operasional Transmisi kebijkan moneter

melalui jalur suku bunga

Permasalahan :

1. Bagaimana rata-rata pemenuhan koefisien market-to-retail pass through jangka pendek maupun jangka panjang pada beberapa kawasan di dunia?

2. Apakah kondisi makroekonomi yakni inflasi, GDP per kapita dan volatilitas suku bunga pasar berpengaruh terhadap pemenuhan koefisien jangka panjang market-to-retail pass through?

Analisis faktor-faktor yang mempengarhui market-to-retail pass-through

Metode Analisis Cross Section

Metode analisis Autoregressive Distributed Lag (ARDL) & Error Correction Model (ECM)

Koefisien jangka pendek dan jangka panjang market-to-retail rate pass-through:

1. Complete pass-through, β = 1 2. Noncomplete pass-through, β < 1 3. Over pass-through, β > 1

Faktor kondisi makroekonomi: 1. GDP per Kapita

2. Inflasi

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam tahap awal penelitian ini adalah basis data sekunder yang berupa deret waktu (times series) bulanan untuk data suku bunga nominal pasar uang dan suku bunga nominal kredit dari tahun 2006 hingga 2012. Sedangkan pada tahap kedua penelitian digunakan basis data tahunan rata-rata antar negara untuk data CPI inflasi, GDP per kapita, suku bunga pasar uang dan volatilitas suku bunga pasar uang dari tahun 2006 hingga 2011 untuk 40 negara yang merepresentasikan lima benua yang ada di dunia.

Data yang digunakan diperoleh dari berbagai sumber antara lain World Development Indicator (WDI) dan International Financial Statistic (IFS) versi online dan CEIC Asia database. Selain itu penulis juga melakukan studi pustaka dengan membaca literatur seperti jurnal dan artikel yang berkaitan dengan penelitian baik dari media cetak maupun internet. Dalam menganalisis data, peneliti menggunakan bantuan software atau perangkat lunak Microsoft Excel 2007, Microfit 4.1, dan Eviews 6.

Metode Analisis Data

Metode Analisis Error Correction Model (ECM) dan Autoregressive Distributed Lag (ARDL)

Metode analisis yang digunakan adalah model Autoregressive Distributed Lag (ARDL) yang diperkenalkan oleh Pesaran dan Shin (1997) dengan pendekatan konsep kointegrasi. Berikut adalah model augmented autoregressive distributed lag ARDL(p,q) menurut Pesaran dan Shin (1997) dalam Hanasah (2009):

= ∑ ∑ =

dimana merupakan variabel berdimensi k pada integrasi satu I(1) yang tidak terkointegrasi diantara mereka, dan merupakan gangguan/error dengan rataan nol, varian dan kovarian konstan serta tidak berkorelasi serial. merupakan matriks koefisien k k proses vektor autoregressive pada stabil.

= ∑ dimana:

=

= ,

dengan lag tetap. Dengan ARDL dapat diestimasi model dengan ordo (p, q1, q2,…, qk) dimana p adalah ordo distributed lag polinomial dari variabel dependen sedangkan q1, q2,…, qk adalah ordo dari distributed lag polinomial dari masing-masing regresor independen. Sedangkan koefisien jangka panjang untuk respon

terhadap perubahan satu unit diestimasi dengan:

̂ ̂ ̂ ̂ ̂ ̂ ̂ ̂ ̂ ̂ ,

dimana ̂ dan ̂ , adalah nilai estimasi dan . Dengan cara yang sama, koefisien jangka panjang yang terkait dengan variabel deterministik atau eksogenus dengan lag tetap diestimasi dengan formula:

̂ ̂ ̂ ̂ ̂ ̂ ̂ ̂ ̂

dimana ̂ ̂ ̂ ̂ ̂ merupakan estimasi OLS dari untuk model ARDL terpilih

Pengujian kointegrasi pada metode ini adalah dengan menggunakan pendekatan bound testing cointegration. Metode ARDL memiliki berbagai kelebihan, yaitu pertama proses pengujiannya sederhana jika dibandingkan dengan pengujian kointegrasi Johansen-Jeselius. Hal ini karena pengunaan bound testing cukup dengan menguji kointegrasi yang diestimasi menggunakan OLS ketika lag dari model telah diidentifikasi. Kedua, ARDL tidak memerlukan pengujian akar unit untuk variabel yang digunakan dalam penelitian. Pengujian ini dapat dipergunakan tanpa tergantung pada orde integrasi regresor pada I(0), I(1) ataupun satu sama lain saling terkointegrasi. Ketiga, pengujian dengan ARDL relatif lebih efisien untuk sampel data yang kecil dan terbatas.

Langkah-langkah dalam pengujian dengan menggunakan ARDL adalah sebagai berikut (Hasanah 2009):

1. Estimasi persamaan dengan menggunakan OLS dengan mengaplikasikan uji F yang ditujukan untuk mengetahui adanya hubungan jangka panjang di antara variabel. Uji F ini digunakan untuk melihat joint test bagi koefisien-koefisien jangka panjang. Hipotesis yang diuji adalah:

H0 : β

H1: β

kesimpulan. Nilai kritis yang dimaksud merupakan nilai kritis yang dihitung oleh Pesaran dan Shin (1997).

2. Apabila pada tahap pertama telah ditemukan adanya hubungan jangka panjang maka tahap berikutnya adalah melakukan estimasi model ARDL sebagai berikut:

∑ ∑

dimana ∑ merupakan variabel dependen dengan lag operator dan ∑ merupakan variabel independen dengan lag operator.

3. Tahap terakhir adalah melakukan estimasi Error Correction Model (ECM). Model yang diestimasinya adalah:

∑ ∑

dimana dan adalah koefisien jangka pendek dan adalah speed of adjustment.

Menurut Gujarati (1978) model ARDL mernunjukkan kegunaan yang sangat besar dalam ilmu ekonomi empiris karena model tersebut membuat teori ekonomi yang bersifat statis menjadi bersifat dinamis dengan memperhitungkan secara eksplisit peranan dari waktu. Artinya, pada model ARDL dapat dibedakan antara respon (tanggapan) jangka pendek dan jangka panjang dari variabel tak bebas terhadap satu unit perubahan dalam nilai variabel yang menjelaskan.

Metode Analisis Ordinary Least Square (OLS)

Ordinary Least Square (OLS) merupakan metode estimasi yang sering digunakan untuk mengestimasi fungsi regresi populasi dan fungsi regresi sampel. Kriteria dari OLS adalah “line of best fit” atau dengan kata lain jumlah kuadrat dari deviasi antara titik-titik observasi dengan garis regresi adalah minimum.

Persamaan model regresi linear berganda secara umum (model populasi) adalah sebagai berikut:

subskrip i menunjukkan nomor pengamatan dari 1 sampai N untuk data populasi atau sampai n untuk data contoh (sample). Xkimerupakan pengamatan ke-i untuk peubah bebas Xk. Koefisien 1 merupakan intersep dan 2 sampai k merupakan

parameter penduga dari peubah bebas. Asumsi pada model regresi linear berganda, yaitu:

1. Spesifikasi model ditetapkan seperti dalam persamaan di atas.

2. Peubah Xk merupakan peubah non-stikastik (fixed), artinya sudah ditentukan, bukan peubah acak. Selain itu, tidak ada hubungan linear sempurna antar peubah bebas Xk.

3. Memenuhi asumsi-asumsi klasik sebagai berikut:

a. Komponen sisaan εi mempunyai nilai harapan sama dengan nol dan ragam konstan untuk semua pengamatan i. E(εi) = 0 dan Var(εi) = σ2.

b. Tidak ada hubungan atau tidak ada korelasi antar sisaan εi sehingga Cov(εi, εj) = 0 untuk i = j.

Data Generating Process

Pendekatan Kointegrasi

Uji kointegrasi dilakukan untuk menguji apakah variabel-variabel yang tidak stationer pada data level terkointegrasi antara satu variabel dengan variabel yang lain. Kointegrasi ini terbentuk apabila kombinasi antara variabel-variabel yang tidak stationer menghasilkan variabel yang stationer. Apabila terdapat persamaan sebagai berikut:

maka, varian dari persamaan tersebut dapat ditulis menjadi:

dengan catatan bahwa etmerupakan kombinasi linear dari x1 dan x2.

Konsep kointegrasi yang diperkenalkan oleh Engle dan Granger (1987) mensyaratkan bahwa et haruslah stationer pada I(0) untuk dapat menghasilkan keseimbangan jangka panjang (Thomas 1997) dalam (Ginting 2010). Pada penelitian ini uji kointegrasi dilakukan dengan menggunakan metode Bound Testing Cointegration dengan pendekatan ARDL yang diperkenalkan oleh Pesaran dan Shin (2001). Metode tersebut dilakukan dengan cara membandingkan nilai F-statistik hitung dengan nilai kritis yang disusun oleh Pesaran dan Pesaran (1997). Apabila nilai F-statistik berada dibawah lower bound, maka dapat disimpulkan tidak terjadi kointegrasi. Apabila nilai F-statistik berada di atas upper bound, maka dapat disimpulkan terjadi kointegrasi. Namun apabila F-statistik berada di antara lower bound dan upper bound maka hasilnya adalah tidak dapat disimpulkan.

Pengujian Stationeritas

Pemodelan data time series memerlukan pengujian pra-estimasi berupa pengujian stationeritas karena pada umumnya data ekonomi time series bersifat stokastik atau memiliki tren yang tidak stationer atau mengandung akar unit. Uji akar unit pada penelitian ini dilakukan dengan menggunakan metode Augmented Dickey Fuller (ADF). Misalkan terdapat model persamaan time series sebagai berikut:

= α + +

Pada model tersebut diketahui bahwa ρ merupakan parameter yang diestimasi. Selanjutnya, jika nilai |ρ| 1 maka yt tidak stationer. Sebaliknya, jika jika nilai |ρ| 1 maka yt stationer. Setelah itu diperlukan uji hipotesis trend stationarity untuk menguji apakah nilai absolut dari ρ benar-benar kurang dari satu. Pengujian umum hipotesis adalah H0 : ρ = 1 dan H1 : ρ < 1. Menolak H0

menunjukkan bahwa data tersebut stationer. Jika Sρ adalah standar error dari ρ, maka:

Tes statistik =

Apabila dalam pengujian tersebut ternyata tidak tolak H0 atau data tersebut

dengan

pada uji di atas, hipotesis yang digunakan adalah H0 : ρ* = 0 dan H1 : ρ* < 0.

Apabila nilai t-statistik ADF lebih kecil daripada t-statistik kritis MacKinnon maka hasil uji adalah tolak H0 yang menyatakan data tersebut stationer pada level

beda satu atau dikenal dengan first difference.

Penentuan Lag Optimum

Setelah mengetahui data telah stationer, selanjutnya dilakukan uji untuk menentukan lag optimum agar dapat dihasilkan model terbaik. Penentuan lag optimum dilakukan berdasarkan beberapa kriteria seperti R-BAR Squared, Akaike information criterion (AIC), dan Schwarz Bayesian criterion (SBC). Penelitian ini menggunakan Schwarz Bayesian criterion (SBC) dalam pemilihan lag optimum. Sementara itu, peneliti menggunakan program Microfit 4.1 untuk mengestimasi koefisien market-to-retail pass-through dengan model Autoregression Distributed Lag dimana pada program tersebut kriteria pemilihan lag optimum adalah berdasarkan nilai AIC dan SBC terbesar. Berikut adalah formula dua kriteria yang banyak digunakan yaitu AIC dan SBC menurut Pesaran (1997):

AICℓ ℓn θ – (1)

dengan ℓn θ dimisalkan sebagai nilai yang memaksimumkan fungsi log-likelihood dari model ekonometrika, dimana θ merupakan maximum likelihood estimator berdasarkan ukuran sample n. Sedangkan pada kasus model regresi persamaan tunggal linear (non-linear), AIC dapat dituliskan sebagai berikut:

AICσ = � � σ2) + (2)

dimana σ2 adalah maximum likelihood estimator (MLE) dari residual regresi.

Sedangkan rumus SBC disajikan sebagai berikut:

SBCℓ ℓn θ – � � (3)

SBCσ = � � σ2) + (4)

Ketika menggunakan persamaan (1) dan (3) maka nilai tertinggi AIC dan SBC yang akan dipilih. Sebaliknya persamaan (2) dan (4) memilih model dengan nilai AIC dan SBC terkecil.

Pengujian Diagnostik Model

Uji diagnostik dilakukan untuk memastikan bahwa model yang digunakan dalam penelitian telah baik. Uji ini dilakukan untuk mengetahuin apakah model tersebut melanggar asumsi-asumsi klasik pada model OLS.

1. Uji Normalitas

Pada penelitian ini digunakan alat statistik uji Jarque-Bera. Hipotesis yang digunakan pada tes ini adalah residual terdistribusi normal. Jika nilai p-value dari Jarque-Bera statistik kurang dari taraf nyata maka hipotesis nol ditolak, sehingga residual tidak terdistribusi dengan normal.

2.Uji Multikolinieritas

statistik Correlation Matrix apabila nilai matriks korelasi dari semua variabel adalah kurang dari 0.8 maka disimpulkan tidak terdapat masalah multikolinieritas. Pengujian lain yang dapat dilakukan aalah dengan melihat hasil t dan F statistik hasil regresi. Apabila koefisien parameter dari t statistik banyak yang tidak signifikan sementara F hitungnya signifikan, maka patut diduga terjadi masalah multikolinearitas. Multikolinearitas dapat di atasi dengan cara menghilangkan variabel yang tidak signifikan, mentransformasi data, dan menambah variabel.

3. Uji Heteroskedastisitas

Asumsi ragam error konstan (homoskedastisitas) untuk setiap observasi harus dipenuhi dalam model regresi yang diduga oleh OLS. Pengujian ada tidaknya masalah heteroskedastisitas pada penelitian ini akan menggunakan white heteroskedasticity test. Hipotesis nol yang diuji adalah tidak terjadi heteroskedastisitas dengan hipotesis alternatif terjadi heteroskedastisitas. Obs*R-squared statistik merupakan statistik uji white yang mengikuti distribusi chi-square (χ2) dengan jumlah koefisien bebas sama dengan jumlah koefisien yang diestimasi diluar intersep. Jika signifikan, maka kesimpulannya tolak H0 yang artinya regresi mengandung masalah

heteroskedastisitas. 4. Uji Autokorelasi

Autokorelasi diartikan sebagai adanya korelasi antar anggota serangkaian observasi. Pengujian autokorelasi dalam penelitian ini akan menggunakan serial correlation LM test. Hipotesis nol adalah tidak terjadi autokorelasi dengan hipotesis alternatifnya terjadi autokorelasi. Statistik Obs*R-squared statistik merupakan statistik uji white yang mengikuti distribusi chi-square (χ2) dengan jumlah koefisien bebas sama dengan jumlah koefisien yang diestimasi diluar intersep. Jika signifikan, maka kesimpulannya tolak H0

yang artinya regresi mengandung masalah autokorelasi.

Pengujian Kriteria Statistik

1. Uji–F

Uji-F adalah statistik uji yang diigunakan untuk mengetahui bagaimana pengaruh peubah bebas terhadap peubah tidak bebas secara keseluruhan langkah pertama untuk melakukan uji-F adalah dengan menuliskan hipotesis pengujian.

: =... = = 0 atau tidak ada variabel bebas yang berpengaruh terhadap variabel tak bebas).

: minimal ada satu ≠ 0 atau paling tidak ada satu variabel independen yang berpengaruh signifikan terhadap variabel dependennya.

Jika probabilitas F-statistik < α, maka tolak . Kesimpulannya, minimal ada satu variabel bebas yang mempengaruhi variabel tak bebas. Sebaliknya, jika probabilitasF-stasistik > α, maka terima Kesimpulannya, tidak ada variabel bebas yang mempengaruhi variabel tidak bebas.

2. Uji Statistik t

0 : atau variabel bebas (Xi) tidak berpengaruh nyata terhadap

variabel tak bebas (Yi).

1 : atau variabel bebas (Xi) berpengaruh nyata terhadap variabel

tak bebas (Yi).

S-

Jika maka H0 ditolak artinya variabel bebas (Xi)

berpengaruh nyata terhadap variabel tak bebas (Yi), sebaliknya jika

maka H0 diterima artinya variabel bebas (Xi) tidak

berpengaruh nyata terhadap variabel tak bebas (Yi). Dapat pula dilihat dari masing-masing probabilitas, jika probabilitas yang dihasilkan lebih kecil dari taraf nyata maka kesimpulannya adalah tolak H0, vice versa.

3. Uji R2 ataupun adj-R2

Uji ini dilakukan untuk melihat sejauh mana besar keragaman yang dapat diterangkan oleh variabel bebas terhadap variabel tak bebas. Nilai R2 atau R2 adjusted berkisar antara 0 sampai dengan 1, semakin mendekati satu maka semakin baik.

Perumusan Model

Market to retail pass-through dapat dijelaskan menggunakan pendekatan cost of fund (De Bondt 2002) yang menggunakan teori standard marginal cost pricing modeluntuk pasar finansial. Teori tersebut menyatakan bahwa suku bunga pasar uang merefleksikan besarnya marjinal atau opportunity cost of funds karena perbankan bergantung pada pinjaman jangka pendeknya. Teori tersebut juga merepresentasikan opportunity cost of deposit dari rumah tangga yang juga memiliki alternatif kemungkinan untuk menginvestasikan uangnya pada pasar uang atau obligasi yang diterbitkan oleh pemerintah. Pada teori tesebut digambarkan adanya hubungan positif antara suku bunga pasar uang dan suku bunga retail yakni suku bunga deposit dan suku bunga kredit yang diformulasikan pada model sebagai berikut:

dimana iR adalah suku bunga retail dan iM merupakan suku bunga pasar uang. adalah koefisien pass-through jangka panjang dan α adalah intersep. Jika sama dengan satu maka terjadi fenomena complete pass-through yang berarti suku bunga perbankan elastis sempurna terhadap perubahan suku bunga pasar uang. Berbagai studi literatur mengungkapkan bahwa pass-through pada umumnya incomplete yakni < 1.

Persamaan dari teori standard marginal cost di atas menunjukkan hubungan keseimbangan jangka panjang. Error Corection Model adalah metode terbaik untuk menjelaskan the out-of-equilibrium:

Dimana adalah ukuran kecepatan penyesuaian dan adalah koefisien jangka pendek pass-through.

∑ ∑

Atau dengan mensubsitusi dan membentuk persamaan, ∑ ∑

Pada persamaan di atas, menunjukkan elastisitas interaksi jangka pendek dimana merefleksikan kepatuhan dari suku bunga retail. Berdasarkan persamaan diatas maka koefisien jangka panjang market-to-retail pass-through dapat dikalkulasikan sebagai berikut: haruslah bernilai positif (Weth, 2002) persyaratan tersebut di antaranya adalah:

∑

yang menunjukkan dampak kumulatif kontemporer suku bunga pasar uang terhadap suku bunga retail adalah positif, dan

∑

dimana hal tersebut menunjukkan terjadinya kondisi konvergensi stabilitas dari suku bunga retail.

Berikut variabel makroekonomi yang terkandung pada model persamaan sebagai berikut:

�

dimana:

βi = Koefisien jangka panjang pass-through

inf i = Tingkat inflasi tahunan (persen)

GDPi = GDP per kapita (US$)

volati = Ukuran tingkat volatilitas suku bunga pasar uang

Dummy_ADV = Dummy interaksi advanced countries dengan GDP per kapita pada masing-masing negara

Dummy_UM = Dummy interaksi upper middle income country dengan GDP per kapita pada masing-masing negara

const = Konstanta (intercept)

e = Random error

n = Parameter yang diduga (n = 1,2,3)

Definisi Operasional Variabel

1. Suku bunga kredit (persen) adalah suku bunga rata-rata yang terboboti dalam satu periode yang diberikan kepada peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank.

2. Suku bunga pasar (persen) adalah suku bunga rata-rata yang terboboti dalam suatu periode pada berbagai macam instrumen pasar uang yang merupakan gambaran dan faktor perekonomian secara umum yang berkaitan dengan tingkat likuiditas, keamanan, besaran, dan jangka waktu investasi.

ditransmisikan pada suku bunga perbankan. Pada penelitian ini suku bunga perbankan yang digunakan adalah suku bunga kredit. Market-to-retail of pass-through menjadi variabel tak bebas dalam model analisis determinan pemenuhan koefisien jangka panjang pass-through.

4. GDP per kapita (US$) adalah besaran pendapatan rata-rata penduduk di suatu negara. GDP per kapita sering digunakan sebagai tolak ukur kemakmuran dan tingkat pembangunan suatu negara.

5. CPI inflasi tahunan (persen) adalah tingkat inflasi tahunan suatu negara. 6. Volatilitas pasar uang merefleksikan tingkat volatilitas pada suku bunga pasar

uang yang didapatkan dari hasil pembagian standar deviasi suku bunga pasar uang dibagi dengan rata-rata dari tingkat suku bunga pasar uang itu sendiri. 7. Dummy interaksi advanced countries merupakan variabel kategori, 1 untuk

negara-negara advanced country dan 0 untuk negara lainnya. Kemudian variabel kategori tersebut diinteraksikan dengan GDP per kapita pada masing-masing negara yang digunakan sebagai objek penelitian.

8. Dummy interaksi upper middle income countries merupakan variabel kategori, 1 untuk negara-negara upper middle income dan 0 untuk negara lainnya. Kemudian variabel kategori tersebut diinteraksikan dengan GDP per kapita pada masing-masing negara yang digunakan sebagai objek penelitian.

Hipotesis Penelitian

1. Koefisien market-to-retail pass-through baik jangka pendek mau pun jangka panjang beragam antar kawasan berdasarkan kondisi struktural makroekonomi dan kondisi lainnya seperti struktur pasar finansial.

2. GDP per kapita memiliki pengaruh yang positif terhadap pembentukan koefisien jangka panjang market-to-retail pass-through.

3. CPI inflasi tahunan (persen) memiliki pengaruh yang positif terhadap pembentukan koefisien jangka panjang market-to-retail pass-through.

4. Volatilitas pasar uang memiliki pengaruh yang negative terhadap pembentukan koefisien jangka panjang market-to-retail pass-through.

5. Dummy interaksi advanced countries dengan GDP per kapita memiliki pengaruh yang positif terhadap pembentukan koefisien jangka panjang market-to-retail pass-through.

HASIL DAN PEMBAHASAN

Analisis Eksploratif Data

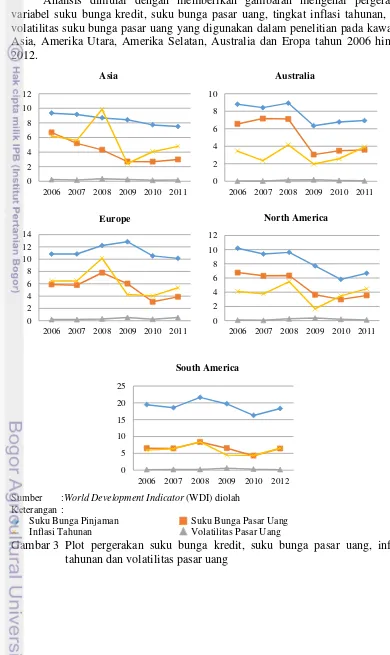

Analisis dimulai dengan memberikan gambaran mengenai pergerakan variabel suku bunga kredit, suku bunga pasar uang, tingkat inflasi tahunan, dan volatilitas suku bunga pasar uang yang digunakan dalam penelitian pada kawasan Asia, Amerika Utara, Amerika Selatan, Australia dan Eropa tahun 2006 hingga 2012.

Sumber :World Development Indicator (WDI) diolah Keterangan :

Suku Bunga Pinjaman Suku Bunga Pasar Uang

× Inflasi Tahunan Volatilitas Pasar Uang

Pada Gambar 3 ditunjukan bahwa besaran angka antar variabel berbeda untuk setiap kawasan, namun terdapat beberapa kesamaan pada trend pergerakannya. Sebagai contoh terdapat trend yang sama pada suku bunga pasar uang dan suku bunga kredit, dimana suku bunga kredit merespon searah terhadap perubahan suku bunga pasar uang pada tiap kawasan. Artinya ketika terjadi kenaikan pada suku bunga pasar uang, maka suku bunga kredit merespon dengan kenaikan pula dan berlaku sebaliknya.

Gambar 3 juga menunjukkan bahwa suku bunga kredit memiliki tingkat tendensi yang lebih tinggi dari suku bunga pasar yang terbentuk di pasar finansial untuk semua kawasan observasi. Hal tersebut disebabkan karena suku bunga kredit yang ditetapkan oleh perbankan sudah terkandung risk premium di dalamnya. Berdasarkan teori standard marginal cost pricing menunjukkan bahwa terdapat hubungan yang positif antara suku bunga pasar uang dan suku bunga retail perbankan, dalam hal ini yakni suku bunga kredit (Bondt 2002). Perbankan dalam menetapkan tingkat suku bunga retail bergantung dari tingkat suku bunga pasar uang yang terbentuk dalam pasar finansial. Suku bunga pasar uang merefleksikan biaya marginal dan biaya oportunitas baik untuk perbankan maupun bagi rumah tangga dan perusahaan. Suku bunga pasar uang merupakan biaya marginal dan biaya oportunitas bagi perbankan karena perbankan sangat bergantung terhadap pinjaman jangka pendeknya. Sedangkan suku bunga pasar uang sendiri juga merupakan biaya oportunitas bagi rumah tangga dan perusahaan, karena mereka memiliki alternatif berinvestasi yakni pada pasar uang atau pada government securities jangka pendek.

Tingkat inflasi tahunan juga memilliki angka yang berbeda antar kawasan, namun ditemukan fenomena yang sama berupa lonjakan tajam kenaikan pada tahun 2008. Hal tersebut merupakan dampak dari terjadi krisis global tahun 2008 yang menyebabkan terjadinya guncangan terhadap perekonomian bagi hampir seluruh kawasan yang ada di dunia. Terakhir terlihat tingkat volatilitas cenderung pada tingkat yang relatif rendah yakni berkisar pada angka dibawah satu untuk semua kawasan.

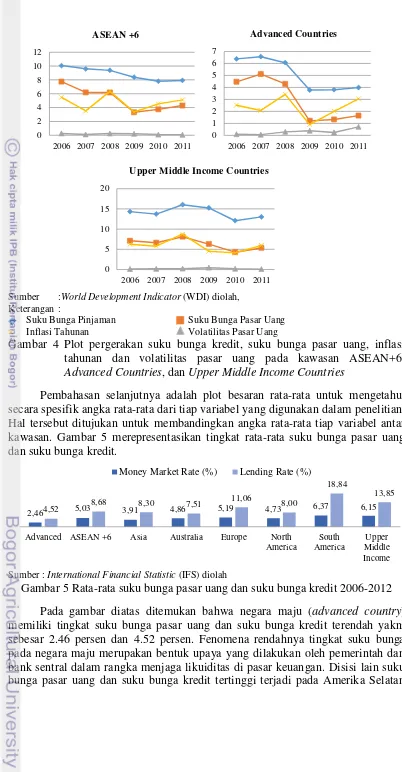

Gambar 4 selanjutnya akan membahas mengenai plot pergerakan antar variabel pada ketiga kawasan tambahan yang disusun berdasarkan karakteristik perekonomiannya yaitu kawasan ASEAN+6, advanced countries, dan upper middle income countries. Pada gambar dibawah ditemukan plot pergerakan yang hampir sama seperti pada Gambar 3, dimana besaran angka antar variabel berbeda namun terdapat plot pergerakan yang sama misalnya pada suku bunga pasar uang dan suku bunga kredit. Artinya pada suku bunga kredit pada kawasan tersebut merespon positif atau searah terhadap perubahan suku bunga pasar uang yang terbentuk.

Sumber :World Development Indicator (WDI) diolah, Keterangan :

Suku Bunga Pinjaman Suku Bunga Pasar Uang

× Inflasi Tahunan Volatilitas Pasar Uang

Gambar 4 Plot pergerakan suku bunga kredit, suku bunga pasar uang, inflasi tahunan dan volatilitas pasar uang pada kawasan ASEAN+6, Advanced Countries, dan Upper Middle Income Countries

Pembahasan selanjutnya adalah plot besaran rata-rata untuk mengetahui secara spesifik angka rata-rata dari tiap variabel yang digunakan dalam penelitian. Hal tersebut ditujukan untuk membandingkan angka rata-rata tiap variabel antar kawasan. Gambar 5 merepresentasikan tingkat rata-rata suku bunga pasar uang dan suku bunga kredit.

Sumber : International Financial Statistic (IFS) diolah

Gambar 5 Rata-rata suku bunga pasar uang dan suku bunga kredit 2006-2012 Pada gambar diatas ditemukan bahwa negara maju (advanced country) memiliki tingkat suku bunga pasar uang dan suku bunga kredit terendah yakni sebesar 2.46 persen dan 4.52 persen. Fenomena rendahnya tingkat suku bunga pada negara maju merupakan bentuk upaya yang dilakukan oleh pemerintah dan bank sentral dalam rangka menjaga likuiditas di pasar keuangan. Disisi lain suku bunga pasar uang dan suku bunga kredit tertinggi terjadi pada Amerika Selatan

Advanced ASEAN +6 Asia Australia Europe North America

yakni masing-masing sebesar 6.37 persen dan 18.84 persen. Pada kawasan Amerika Selatan didominasi oleh negara-negara sedang berkembang dan ditunjukkan memiliki tingkat suku bunga yang relatif tinggi. Tingkat suku bunga yang tinggi tersebut mencerminkan tingkat resiko yang terkandung di dalamnya. Tingginya tingkat bunga pada negara-negara berkembang mengindikasikan terdapat adanya langkah-langkah yang diatur baik oleh pemerintah maupun bank sentral untuk memberikan insentif bagi para investor asing agar nantinya terdapat aliran dana (capital inflow) yang masuk pada negara-negara sedang berkembang.

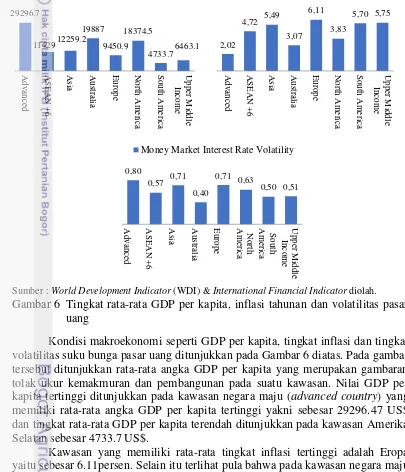

Sumber : World Development Indicator (WDI) & International Financial Indicator diolah. Gambar 6 Tingkat rata-rata GDP per kapita, inflasi tahunan dan volatilitas pasar

uang

Kondisi makroekonomi seperti GDP per kapita, tingkat inflasi dan tingkat volatilitas suku bunga pasar uang ditunjukkan pada Gambar 6 diatas. Pada gambar tersebut ditunjukkan rata-rata angka GDP per kapita yang merupakan gambaran tolak ukur kemakmuran dan pembangunan pada suatu kawasan. Nilai GDP per kapita tertinggi ditunjukkan pada kawasan negara maju (advanced country) yang memiliki rata-rata angka GDP per kapita tertinggi yakni sebesar 29296.47 US$ dan tingkat rata-rata GDP per kapita terendah ditunjukkan pada kawasan Amerika Selatan sebesar 4733.7 US$.

middle income baik suku bunga pasar uang maupun suku bunga kredit juga relatif tinggi. Sehingga dapat dibuktikan negara atau kawasan yang memiliki tingkat inflasi yang relatif tinggi cenderung memiliki tingkat suku bunga yang juga relatif tinggi.

Terakhir variabel makroekonomi yang digunakan pada penelitian ini adalah rata-rata tingkat volatilitas suku bunga pasar uang, tingkat volatilitas diukur dari standar deviasi suku bunga pasar uang dibagi oleh tingkat rata-ratanya. Tingkat volatilitas suku bunga pasar uang tertinggi ditunjukkan pada kawasan negara maju dengan tingkat volatilitas sebesar 0.8 dan kawasan dengan tingkat volatilitas terendah sebesar 0.4 pada kawasan Australia. Terdapat temuan menarik dari hasil analisis eksploratif data ini dimana negara-negara maju cenderung memiliki tingkat volatilitas pasar uang yang tinggi pada periode 2006 hingga 2012. Hal tersebut jika dikaitkan dengan analisis eksploratif pergerakan variabel suku bunga pasar uang seperti pada Gambar 5 menunjukkan bahwa terdapat penurunan suku bunga pasar uang yang cukup signifikan pada tahun 2009. Penuruna tingkat suku bunga secara signifikan pada tingkat yang lebih rendah tersebut diduga menjadi pemicu tingginya tingkat volatilitas pasar uang pada kawasan tersebut.

Catatan penting dalam beberapa penyajian gambar di atas mengenai kondisi makroekonomi antar kawasan dimungkinkan tidak sepenuhnya menggambarkan angka atau kondisi yang sebenarnya. Hal tersebut disebabkan karena pada tiap-tiap kawasan tidak diwakili oleh semua negara yang tercakup di dalamnya, namun hanya beberapa negara tertentu yang memiliki ketersediaan data yang lengkap. Negara-negara yang digunakan dalam penelitian ini didominasi oleh negara upper middle income.2

Data Generating Process

Data Generating Process merupakan langkah awal sebelum masuk pada tahap estimasi dan analisis model. Pada tahap ini akan dilakukan berbagai pengujian pra-estimasi meliputi uji akar unit dan uji kointegrasi.

Pengujian Stasioneritas Data

Metode pengujian yang digunakan untuk uji stationeritas data adalah Augmented Dickey Fuller-Test (ADF-test). Dalam uji ini digunakan automatic lag selection berdasarkan criteria Schwarz Information Criterion (SIC) dengan lag maksimum berjumlah 12. Jika nilai t-ADF lebih kecil daripada nilai kritis MacKinnon, maka dapat disimpulkan bahwa data yang digunakan bersifat stationer. Pengujian data dilakukan pada tingkat level sampai dengan first difference. Hasil dari pengujian stationeritas menunjukkan bahwa variabel suku bunga kredit dan suku bunga pasar uang untuk semua negara stationer pada first difference. Hasil pemeriksaan kestasioneran data untuk masing-masing negara dapat dilihat dalam lampiran.

2

Uji Lag Optimum

Pada penelitian ini, penentuan lag optimum dilakukan berdasarkan Schwarz Bayesian Criteria terbesar pada selang lag yang digunakan. Hasil uji lag optimum berbeda antar negara namun rata-rata berkisar pada lag satu dan dua. Hasil keseluruhan pengujian lag optimum untuk semua negara pada penelitian ini dapat dilihat dalam lampiran.

Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan cara membandingkan nilai F-Statistik dengan nilai kritis yang telah disusun pada tabel oleh Pesaran dan Pesaran (1997). Terdapat dua nilai batas kritis asimtotik untuk menguji kointegrasi saat variabel independen terintegrasi pada I(d) dimana 0 . Nilai terendah (lower) mengasumsikan regressor terintegrasi pada I(0) sedangkan nilai tertinggi (upper) mengasumsikan regressor terintegrasi pada I(1). Jika F-statistik bernilai lebih dari nilai kritis tertinggi, maka hipotesis nol tentang tidak adanya hubungan jangka panjang ditolak. Sebaliknya jika F-statistik bernilai di bawah nilai kritis terendah maka hipotesis nol tidak dapat ditolak. Jika F-statistik berada di antara nilai kritis terendah dan tertinggi, maka tidak ada kesimpulan. Hasil pemeriksaan kointegrasi antara suku bunga kredit dan suku bunga pasar uang untuk masing-masing negara dapat dilihat dalam lampiran.

Hasil Perhitungan Koefisien Jangka Pendek dan Jangka Panjang Market-to-Retail Pass-Through

Setelah dilakukan analisis deskriptif data pada pembahasan sebelumnya, berikut akan dibahas mengenai hasil perhitungan koefisien jangka pendek dengan estimasi Error Corection Model (ECM) dan perhitungan koefisien jangka panjang pass-through dengan estimasi Autoregression Distributed Lag (ARDL). Dalam penelitian ini koefisien jangka pendek maupun jangka panjang market-to-retail pass-through dapat dikatakan sebagai fenomena complete pass-through jika nilai koefisien dihasilkan dari estimasi ECM dan ARDL memiliki nilai yang sama dengan satu. Hal tersebut menunjukkan bahwa perubahan suku bunga pasar uang direspon penuh dengan perubahan suku bunga retail perbankan. Fenomena incomplete pas-through terjadi jika nilai koefisien jangka pendek dan jangka panjang market-to-retail pass-through yang dihasilkan dari estimasi ECM dan ARDL memiliki nilai yang kurang dari satu, sedangkan untuk fenomena over complete pass-through terjadi jika nilai koefisien jangka pendek dan jangka panjang market-to-retail pass-through yang dihasilkan lebih besar dari satu. Hal tersebut mengindikasikan bahwa perubahan suku bunga pasar uang direspon oleh suku bunga retail perbankan lebih besar daripada perubahan suku bunga pasar uang itu sendiri.

Sumber : Hasil olahan dengan Microfit 4.1 (2013)

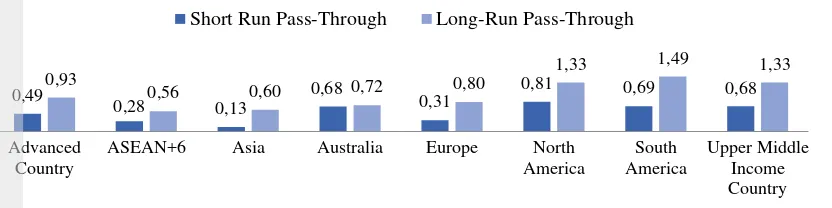

Gambar 7 Hasil perhitungan koefisien jangka panjang dan jangka pendek market-to-retail pass-through

Gambar 7 menunjukkan bahwa rata-rata koefisien jangka pendek pass-through berada pada tingkat yang lebih rendah dari koefisien jangka panjang pass-through untuk semua kawasan yang digunakan dalam penelitian. Tingkat pemenuhan koefisien pass-through yang relatif tinggi juga terlihat pada kawasan Amerika Utara baik koefisien jangka pendek atau pun koefisen jangka panjang. Sebagai kawasan yang relatif didominasi oleh negara-negara maju, hal tersebut tidaklah mengherankan karena semakin maju suatu negara maka pasar finansial di dalamnya akan semakin berkembang, sehingga transmisi moneter melalui jalur suku bunga akan dapat berfungsi lebih baik. Namun jika perhitungan pass-through difokuskan pada lingkup negara maju (advanced country) justru pada kawasan tersebut ditemukan fenomena incomplete pass-through dimana koefisien jangka panjangnya sebesar 0.93 hal tersebut dapat dikarenakan tingginya volatilitas suku bunga pasar uang dan tingkat inflasi yang relatif rendah seperti yang telah dijelaskan sebelumnya pada Gambar 6. Perlu ditekankan bahwa pembentukan koefisien baik jangka pendek mau pun jangka panjang dipengaruhi oleh berbagai faktor yang tidak hanya dipengaruhi dari kondisi makroekonomi suatu negara saja. Negara-negara maju (advanced countries) yang digunakan dalam penelitian ditunjukkan memiliki tingkat volatilitas yang relatif tinggi serta tingkat inflasi yang rendah, namun koefisien jangka panjang pass-through yang dihasilkan justru memiliki angka yang mendekati complete pass-through. Hal tersebut dapat dipengaruhi oleh faktor lain yang mencerminka kondisi struktural pasar finansial selain volatilitas pasar uang, seperti faktor rezim nilai tukar, kualitas kredit, kompetisi antar perbankan, modal dan posisi likuiditas perbankan dan lain sebagainya (Hovart et al. 2004).

Pada kawasan Eropa ditemui fenomena incomplete pass-through baik koefisien jangka pendek maupun jangka panjang. Hal tersebut seperti yang telah dijelaskan sebelumnya bahwa negara-negara yang digunakan sebagai objek penelitian didominasi oleh negara-negara yang dikategorikan sebagai upper middle income countries akibat kurang tersedianya data secara lengkap untuk beberapa negara maju dan penopang European Union seperti Jerman dan Prancis. Sehingga hasil rata-rata dari koefisien pass-through berada pada tingkat incomplete. Kondisi lain yang juga diperkirakan berpengaruh terhadap fenomena incomplete pass-through pada kawasan Eropa adalah terjadinya krisis Eropa yang hingga saat ini masih terasa dampaknya sehingga hal tersebut berpengaruh terhadap kondisi makroekonomi dan juga terhadap kondisi struktur finansial negara-negara anggota European Union.

Kawasan Asia ditunjukkan pada Gambar 7 mengalami fenomena incomplete pass-through baik pada koefisien jangka pendek mau pun koefisien jangka panjang. Asia yang didominasi oleh negara-negara sedang berkembang berimplikasi pada kondisi makroekonomi dan struktur pasar finansial yang relatif kurang maju. Di samping itu pada kawasan Asia Timur Tengah terdapat pula restriksi pada transmisi kebijakan melalui jalur suku bunga karena terdapat aturan penggunaan Islamic Banking yang berimplikasi pada kekakuan pada pergerakan tingkat suku bunga. Hal tersebut dibuktikan dari rendahnya pemenuhan koefisien market-to-retail pass-through baik pada jangka pendek mau pun jangka panjang yakni masing-masing sebesar 0.13 dan 0.60.

Disisi lain upper middle income countries terlihat memiliki koefisien pass-through yang relatif tinggi baik pada koefisien jangka panjang. Upper middle income countries pada saat ini merupakan salah satu kekuatan dalam ekonomi dunia yang patut untuk diperhatikan perkembangannya dari masa ke masa. Hal tersebut dapat dikatakan sebagai cerminan hasil dari peningkatan tidak hanya dalam aspek pertumbuhan ekonomi namun juga perkembangan kondisi struktural pasar finansial yang terdapat di dalamnya. Berdasarkan eksploratif data ditunjukkan bahwa negara upper middle income countries memiliki tingkat inflasi yang relatif tinggi. Beberapa literatur menurut Cottareli dan Kourelis (1994), Egert et al. (2006) dan Gigineishvili (2011) menunjukkan bahwa negara dengan tingkat inflasi yang tinggi cenderung memiliki tingkat koefisien pass-through yang relatif tinggi.

Melalui hasil empiris di atas dapat dikatakan pada beberapa kawasan seperti advanced country, Asia, ASEAN+6, Australia, dan Eropa belum sepenuhnya optimal dalam menjalankan kebijakan moneter melalui jalur suku bunga. Hal tersebut dikarenakan perubahan akan suku bunga pasar uang belum secara penuh direspon oleh suku bunga retail perbankan. Hal lain yang perlu diperhatikan adalah kawasan Amerika Selatan, Amerika Utara, dan upper middle income country yang mengalami fenomena over complete pass-through. Pada kawasan tersebut diperlukan pengawasan yang lebih ketat terhadap perbankan, karena hal tersebut dapat menjadi indikasi adanya kolusi yang dilakukan di antara perbankan (bank’s collusive pricing) pada suatu kawasan (Putri 2009).

Lebih jauh lagi, untuk negara-negara yang terdapat hubungan kointegrasi di antara variabel-variabelnya maka dapat diketahui kecepatan penyesuaiannya (speed of adjustment)3. Hasil empiris menunjukkan sembilan dari 36 negara yaitu Ceko, Filipina, India, Meksiko, Oman, Selandia Baru, Serbia, Uruguay, dan Yordania memiliki kecepatan penyesuaian yang tidak signifikan secara statistik. Sisanya yakni 27 negara memiliki kecepatan penyesuaian yang signifikan secara statistik, artinya ketidakseimbangan jangka pendek suku bunga kredit akan dikoreksi menuju keseimbangan jangka panjangnya. Speed of adjustment merepresentasikan tingkat responsif suku bunga retail yakni suku bunga kredit terhadap perubahan suku bunga pasar uang (money market rate).

3

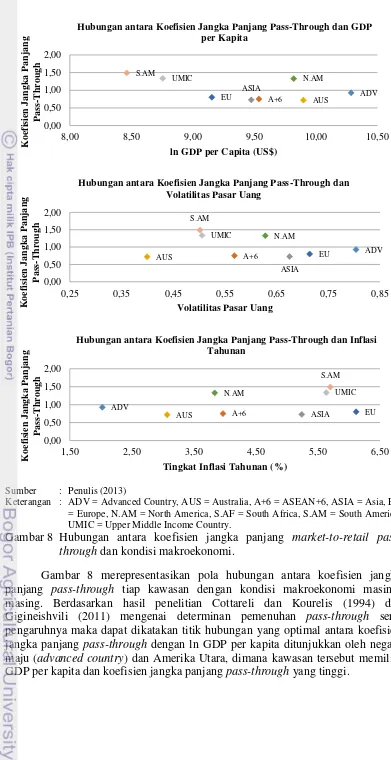

Sumber : Penulis (2013)

Keterangan : ADV = Advanced Country, AUS = Australia, A+6 = ASEAN+6, ASIA = Asia, EU = Europe, N.AM = North America, S.AF = South Africa, S.AM = South America, UMIC = Upper Middle Income Country.

Gambar 8 Hubungan antara koefisien jangka panjang market-to-retail pass-through dan kondisi makroekonomi.

Gambar 8 merepresentasikan pola hubungan antara koefisien jangka panjang pass-through tiap kawasan dengan kondisi makroekonomi masing-masing. Berdasarkan hasil penelitian Cottareli dan Kourelis (1994) dan Gigineishvili (2011) mengenai determinan pemenuhan pass-through serta pengaruhnya maka dapat dikatakan titik hubungan yang optimal antara koefisien jangka panjang pass-through dengan ln GDP per kapita ditunjukkan oleh negara maju (advanced country) dan Amerika Utara, dimana kawasan tersebut memiliki GDP per kapita dan koefisien jangka panjang pass-through yang tinggi.

ADV

Hubungan antara Koefisien Jangka Panjang Pass-Through dan GDP per Kapita

0,25 0,35 0,45 0,55 0,65 0,75 0,85

K

Hubungan antara Koefisien Jangka Panjang Pass-Through dan Volatilitas Pasar Uang

Disisi lain titik optimal pada hubungan koefisien jangka panjang pass-through dengan volatilitas pasar uang ditunjukan oleh kawasan Amerika Selatan dan upper middle income countries, karena pada kedua kawasan tersebut memiliki tingkat volatilitas pasar yang relatif rendah namun memiliki koefisien jangka panjang pass-through yang juga relatif tinggi. Terakhir titik optimal pada hubungan koefisien jangka panjang pass-through dan inflasi ditunjukkan oleh kawasan Amerika Selatan dan kawasan upper middle income country, dimana pada kawasan tersebut memiliki kesamaan karakteristik yaitu memiliki angka koefisien jangka panjang pass-through yang relatif tinggi.

Hasil Estimasi Kondisi Makroekonomi yang Mempengaruhi Pemenuhan Koefisien Jangka Panjang Market-to-Retail Pass-Through

Uji Diagnostik

a. Heteroskedastisitas

Model dikatakan bebas masalah heteroskedastisitas jika pada uji heteroskedasticity test probabilitas chi-square (χ2) pada Obs*R-squared yang dihasilkan lebih besar dari taraf nyata. Pada model persamaan Prob chi-square (χ2) pada Obs*R-squared sebesar 0.6175 yakni lebih besar dari taraf nyata 10 persen. Dengan demikian model persamaan dapat dikatakan terbebas dari masalah heteroskedastisitas.

b. Autokorelasi

Model dikatakan bebas masalah heteroskedastisitas jika pada uji serial correlation LM test probabilitas chi-square (χ2) pada Obs*R-squared yang dihasilkan lebih besar dari taraf nyata. Pada model persamaan Probabilitas chi-square (χ2) pada Obs*R-squared sebesar 0.376 yakni lebih besar dari taraf nyata 10 persen. Dengan demikian model persamaan dapat dikatakan terbebas dari masalah autokorelasi.

c. Multikolineritas

Untuk menguji adanya gejala multikolinearitas dapat diketahui dari koefisien korelasi masing-masing variabel bebas, jika koefisien korelasi di antara masing-masing variabel lebih besar dari 0.8 maka terjadi multikolinearitas. Model persamaan memiliki koefisein korelasi yang lebih kecil dari 0.8 maka dapat dikatakan kedua model terbebas dari masalah multikolinearitas.

d. Normalitas

Uji normalitas dilakukan untuk mendeteksi apakah error term mendekati distribusi normal atau tidak yang dilihat dari nilai probabilitas Jarque Bera yang lebih besar dari taraf nyata 10 persen. Dari hasil estimasi model persamaan diketahui nilai probabilitas Jarque Bera sebesar 0.424 yang lebih besar dari taraf nyata 10 persen. Sehingga dapat disimpulkan bahwa error telah terdistribusi secara normal dalam model tersebut.

Pengujian Kriteria Statistik

Tabel 2 Hasil analisis cross section faktor-faktor yang mempengaruhi koefisien jangka panjang market-to-retail pass througha

Variable Coefficient Prob.

Market Volatility -0.762** 0.0158 (0.298)

Advanced Countries Dummy -0.016 0.6492 (0.035)

Upper Middle Countries Dummy 0.057** 0.0404 (0.026)

R-squared 0.454 F-statistic 4.9894 Adjusted R-squared 0.363 Prob(F-statistic) 0.0019

a

Sumber : Hasil olahan dengan Eviews 6 (2013) Keterangan : Standar baku ditunjukkan dalam kurung

* Signifikan pada taraf nyata 10 persen ** Signifikan pada taraf nyata 5 persen

a. Uji F

Uji-F statistik digunakan untuk mengetahui apakah variabel-variabel independennya secara bersama-sama berpengaruh secara nyata terhadap variabel dependennya pada tingkat kepercayaan 90 persen atau pada taraf

nyata (α) 10 persen. Nilai probabilitas F statistik harus lebih kecil dari taraf

nyata sehingga dapat diindikasikan bahwa setidaknya ada satu variabel independen berpengaruh signifikan terhadap variabel dependen. Berdasarkan hasil estimasi nilai probabilitas F statistik pada model persamaan yaitu sebesar 0.0019, dimana probabilitas F statistik lebih kecil dari taraf nyata 10 persen. Sehingga dapat disimpulkan bahwa ada setidaknya satu variabel bebas yang signifikan terhadap pementukan koefisien jangka panjang market-to-retail pass-through.

b. Uji-t

Uji-t statistik digunakan untuk mengetahui apakah koefisien masing-masing variabel bebas secara individu memberikan pengaruh yang signifikan terhadap variabel tak bebas. Pada model persamaan, ditunjukkan bahwa variabel bebas yakni GDP per kapita, inflasi, volatilitas pasar uang, dan dummy interaksi upper middle income countries nilai probabilitas lebih kecil daripada taraf nyata 10 persen. Hal ini berarti bahwa variabel tersebut secara individu berpengaruh signifikan terhadap pembentukan koefisien jangka panjang pass-through.

c. Uji