SKRIPSI

PENGARUH ANALISIS RASIO KEUANGAN TERHADAP ABNORMAL RETURN SAHAM

OLEH:

GANDA PUTERA RAJAGUKGUK 080503138

PROGRAM STUDI S1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Analisis Rasio Keuangan terhadap Abnormal Return Saham” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 16 september 2013 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang senantiasa memberi berkat dan penyertaan, sehingga penulisan skripsi yang berjudul “Pengaruh Analisis Rasio Keuangan terhadap Abnormal Return Saham”, sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini dapat terselesaikan berkat banyak pihak yang berperanmemberikan bimbingan, bantuan, serta semangat dan doa dari banyak pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada orangtua terkasih, Bapak B.Rajagukguk dan Ibu R. Nainggolan, sehingga penulis dapat menyelesaikan skripsi tepat pada waktunya. Tiada yang lebih berharga yang dapat penulis berikan kepada semua pihak atas dukungan materil dan moril yang diberikan selain ucapan tulus dari penulis. Dengan kerendahan hati, penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan dedikasi kepada Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Irwan Djanahar, MAFIS, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan senantiasa sabar serta ikhlas dalam memberikan bimbingan dan petunjuk dalam penyelesaian skripsi ini.

Penulis sadar bahwa penulisan skripsi ini masih jauh dari sempurna untuk itu saran dan kritik membangun sangat penulis harapkan untuk kesempurnaanpenelitian ini. Penulis mohon maaf apabila dalam penulisan skripsi ini terdapat kekurangan, mengingat keterbatasan pengetahuan penulis. Akhirnya penulis berharap semoga skripsi ini bermanfaat untuk pihak-pihak yang membutuhkan.

Medan, 16 Septermber 2013

Penulis

ABSTRAK

ANALISIS PENGARUH ANALISA RASIO KEUANGAN TERHADAP ABNORMAL RETURN SAHAM

Ganda Putera Rajagukguk, Irwan Djanahar

Penelitian ini bertujuan untuk menganalisis pengaruh Rasio Keuangan terhadap Abnormal Return Saham pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Variabel penelitian ini terdiri dari antara lain Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, dan Return on Equity. Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Sebanyak 20 perusahaan Real Estate yang digunakan sebagai sampel selama 3 tahun, sehingga diperoleh 60 unit pengamatan. Metode analisis yang digunakan adalah regeresi berganda.

Hasil analisis data menunjukkan variabel bebas penelitian, Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, Return on Equity tidak berpengaruh secara signifikan baik secara simultan maupun parsial terhadap return saham .

ABSTRACT

ANALYSIS OF FACTORS THAT INFLUENCE ABNORMAL RETURN

This research aims to analyze factors that affect abnormal return in the real estate industries that listed in Indonesia Stock Exchange on 2009-2011. This study analyzes the influence of several factor namely, Debt to Equity Ratio, Total Assets Turn Over, Return on Investment,Return on Equity.

Researcher collected datas by using purposive sampling method in real estate industries that listed in Indonesia Stock Exchange in 2009-2011. There are 20 automotive industries are used as samples in this study for 3 years, so that there are 60 analysis units in this research. The analysis method of this study is multiple regression.

The result data analysis indicates that those independent variabels namely Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, Return on Equity do not influence the abnormal return for simultaneously.as well as partially to stock return.

DAFTAR ISI

SURAT PERYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN

2.1.2.2 Tujuan dan Manfaat Analisis Laporan Keuangan .. 10

2.1.3 Rasio Keuangan ... 12

2.1.3.1 Pengertian Rasio Keuangan ... 12

2.1.3.2 Jenis-jenis Rasio Keuangan ... 13

2.1.4 Return Saham ... 17

2.2 Tinjauan Penelitian terdahulu ... 19

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 23

3.2 Populasi Dan Sampel Penelitian ... 23

3.3 Jenis Dan Sumber Data ... 25

3.4 Teknik Pengumpulan Data ... 25

3.5 Definisi Operasional Dan Pengukuran Variabel Penelitian ... 26

3.5.1 Variabel Independen ... 26

3.5.2 Variabel Dependen ... 28

3.6 Metode Analisis Data ... 28

3.6.1 Statistik Deskriptif ... 28

3.6.2 Pengujian Asumsi Klasik ... 29

4.1 Data Penelitian ... 33

4.2 Analisis Data Penelitian ... 33

4.2.1 Statistik Deskriptif ... 33

4.3 Uji Asumsi Klasik ... 36

4.3.1 Uji Normalitas ... 36

4.3.2 Uji Multikolinieritas ... 40

4.3.3 Uji Heteroskedastisitas ... 41

4.3.4 Uji Autokorelasi ... 42

4.4 Pengujian Hipotesis ... 44

4.4.1 Uji Signifikansi Simultan (Uji-F) ... 44

4.4.2 Uji Signifikansi Parsial ... 47

4.5 Pembahasan Hasil Analisis Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Keterangan Halaman

Tabel 2.1 Penelitian Terdahulu 19

Tabel 3.1 Daftar Perusahaan Real Estate yang Memenuhi Kriteria 24

Tabel 4.1 Statistik Deskriptif 34

Tabel 4.2 Uji Normalitas 36

Tabel 4.3 Hasil Uji Kolmogorof-Smirnof setelah Transformasi 37

Tabel 4.4 Uji Multikolinierisitas 40

Tabel 4.5 Uji Autokorelasi 42

Tabel 4.6 Hasil Analisis Regresi 43

Tabel 4.7 Pedoman Interpretasi Koefisien Korelasi 44

Tabel 4.8 Hasil Uji Simultan (Uji-F) 45

Tabel 4.9 Hasil Analisis Regresi 46

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 2.1 Kerangka Konseptual 21

Gambar 4.1 Grafik Histogaram 38

Gambar 4.2 Grafik Normal P-P Plot 39

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran I Daftar Sampel Perusahaan 57

Lampiran II Data Variabel Penelitian Tahun 2009 58

Lampiran III Data Variabel Penelitian Tahun 2010 60

ABSTRAK

ANALISIS PENGARUH ANALISA RASIO KEUANGAN TERHADAP ABNORMAL RETURN SAHAM

Ganda Putera Rajagukguk, Irwan Djanahar

Penelitian ini bertujuan untuk menganalisis pengaruh Rasio Keuangan terhadap Abnormal Return Saham pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Variabel penelitian ini terdiri dari antara lain Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, dan Return on Equity. Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Sebanyak 20 perusahaan Real Estate yang digunakan sebagai sampel selama 3 tahun, sehingga diperoleh 60 unit pengamatan. Metode analisis yang digunakan adalah regeresi berganda.

Hasil analisis data menunjukkan variabel bebas penelitian, Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, Return on Equity tidak berpengaruh secara signifikan baik secara simultan maupun parsial terhadap return saham .

ABSTRACT

ANALYSIS OF FACTORS THAT INFLUENCE ABNORMAL RETURN

This research aims to analyze factors that affect abnormal return in the real estate industries that listed in Indonesia Stock Exchange on 2009-2011. This study analyzes the influence of several factor namely, Debt to Equity Ratio, Total Assets Turn Over, Return on Investment,Return on Equity.

Researcher collected datas by using purposive sampling method in real estate industries that listed in Indonesia Stock Exchange in 2009-2011. There are 20 automotive industries are used as samples in this study for 3 years, so that there are 60 analysis units in this research. The analysis method of this study is multiple regression.

The result data analysis indicates that those independent variabels namely Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, Return on Equity do not influence the abnormal return for simultaneously.as well as partially to stock return.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laju pertumbuhan investasi di pasar modal menyebabkan terjadinya peningkatan jumlah investor di sektor pasar modal. Dalam hal ini, investor membutuhkan berbagai informasi dalam menanamkan dananya. Informasi ini penting bagi investor selain untuk memilih tujuan berinvestasi, informasi ini juga dapat membantu investor mengetahui bagaimana pengelolaan manajemen terhadap investasinya. Dalam berinvestasi, investor berharap memperoleh keuntungan berupa deviden atau capital gain karena terjadinya apresiasi harga saham.

Penggunaan rasio keuangan menjadi acuan bagi investor untuk menilai kinerja keuangan perusahaan. Kinerja keuangan mencermikan bagaimana manajemen perusahaan mengelola keuangan untuk mencapai tujuan perusahaan, yaitu memperoleh laba. Pengelolalan keuangan yang baik tentu akan berdampak positif terhadap kinerja perusahaan dalam menghasilkan laba. Sebaliknya pengelolaan keuangan yang buruk akan berdampak buruk terhadap kinerja perusahaan untuk menghasilkan laba. Baik buruknya keuangan perusahaan tentu dapat dilihat dari laporan keuangan perusahaan. Laporan keuangan ini akan dianalisis oleh pihak internal maupun eksternal perusahaan yang terkait, salah satunya pihak investor.

Perkiraan-perkiraan yang terdapat di dalam neraca dan laporan laba-rugi memiliki hubungan/keterkaitan satu sama lain yang dapat diperbandingkan dengan tahun-tahun sebelumnya. Perbandingan antar perkiraan ini akan mencermikan kekuatan maupun kelemahan kinerja keuangan perusahaan. Sehingga analisis ini dapat dengan mudah memperlihatkan bagaimana kondisi keuangan yang sedang dialami perusahaan di tahun-tahun sebelumnya, pada saat ini dan di masa yang akan datang.

Analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan. Perhitungan rasio keuangan akan menghasilkan angka-angka yang dapat diinterpretasikan. Interpretasi rasio keuangan akan memperlihatkan kondisi dan kekuatan keuangan perusahaan. Rasio keuangan berorientasi ke masa yang akan datang sehingga kondisi dan kekuatan perusahaan dalam pencapaian hasil dapat diramalkan.

Perhitungan dan interpretasi rasio keuangan ini menjadi sesuatu yang penting bagi pengguna laporan keuangan baik pihak internal maupun eksternal. Bagi pihak internal, rasio keuangan ini bermanfaat untuk menilai kinerja manajemen dalam mengelola perusahaan dalam pencapaian tujuan dan sebagai acuan di masa yang akan datang. Bagi pihak eksternal khususnya investor, rasio keuangan bermanfaat sebagai alat pertimbangan dalam berinvestasi untuk mengukur kekuatan perusahaan dalam pencapaian hasil.

Berdasarkan penelitian sebelumnya mengenai rasio keuangan, peneliti-peneliti sebelumnya telah membuktikan bahwa rasio-rasio keuangan berpengaruh signifikan terhadap pertumbuhan laba. Rasio-rasio keuangan yaitu debt to equity, net profit, total asset turn over, return of investment, return of equity, dapat mempengaruhi prediksi pertumbuhan laba.

Penelitian-penelitian sebelumnya mengenai pengaruh rasio keuangan terhadap return saham mengalami banyak perbedaan antara peneliti yang satu dengan yang lainnya.

Wahyuni Peni Padan (2012) melakukan penelitian mengenai Pengaruh Informasi Keungan Terhadap Return saham pada Perusahaan Manufaktur yang Terdaftar di BEJ. Variabel independen yang digunakan dalam penelitian ini adalah faktor fundamental yang terdiri dari PER ( price earning ratio), PBV (price to book value), DER (debt to equity ratio). Variabel dependen dalam penelitian ini adalah Return saham. Penelitian ini dilakukan pada perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2006-2010 dengan sampel 22 peusahaan. Hasil penelitian menunjukkan bahwa secara secara simultan variabel PER, PBV, DER berpengaruh terhadap return saham dengan nilai signifikansi F sebesar 0,002%. Secara parsial Price to Book Value (PBV) dan Debt to Equity Ratio berpengaruh signifikan terhadap return saham perusahaan manufaktur di BEJ tahun 2006-2010. Sedangkan Price Earning Ratio tidak mempunyai pengaruh signifikan terhadap return saham.

Dengan adanya perbedaan yang dialami oleh peneliti-peneliti sebelumnya, penulis ingin memperbarui hasil penelitian sebelumnya dengan periode 2009-2011 dan dengan sampel penelitian yang lebih banyak dan lebih bervariasi pada peusahaan real estate dan property.

Berdasarkan penjelasan di atas penulis tertarik melakukan penelitian untuk mengetahui pengaruh Return on Investment (ROI), Return on Equity (ROE), Total Assets Turn Over (TATO) dan Debt to Equity Ratio (DER) terhadap return saham dengan judul “Pengaruh Analisis Rasio Keuangan terhadap Abnormal Return Saham”.

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka perumusan masalah dalam penelitian ini adalah:

Bagaimana pengaruh Debt to Equity Ratio, Total Assets Turn Over, Return on Investment,Return on Equity return saham?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh Debt to Equity Ratio, Total Assets Turn Over, Return on Investment, Return on Equity secara simultan terhadap return saham.

2. Untuk mengetahui apakah Debt to Equity Ratio (DER) berpengaruh secara parsial terhadap return saham.

3. Untuk mengetahui apakah total asset turn over (TATO) berpengaruh secara persial terhadap return saham.

4. Untuk mengetahui apakah return on investment (ROI) berpengaruh secara parsial terhadap return saham.

5. Untuk mengetahui apakah return on equity (ROE) berpengaruh secara parsial terhadap return saham.

1.4 Manfaat Penelitian

Manfaat yang diharapkan penulis dari penelitian ini adalah:

2. Bagi investor, sebagai bahan pertimbangan dalam melakukan investasi khususnya bidang real estate dan property

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Menurut Lubis (2008) “pada dasarnya pasar modal hampir sama dengan pasar-pasar lain. Yang membedakan pasar modal dengan pasar lain adalah dalam hal komoditas yang diperdagangkan. Pasar modal dapat dikatakan sebagai pasar abstract¸ karena yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun”. Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal memiliki fasilitas yang mempertemukan dua kepentingan yaitu pihak yang memiliki dana (investor) dan pihak yang memerlukan dana (issuer).

Pasar modal memiliki manfaat bagi berbagai pihak antara lain sebagai berikut :

1. Menyediakan sumber pembiayaan (jangka panjang) dan memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Menyediakan leading indicator bagi trend ekonomi negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah. 5. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan iklim

6. Menciptakan lapangan kerja dan profesi yang menarik.

7. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek.

8. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas dan diversifikasi investasi. 9. Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol sosial. 10.Pengelolaan perusahaan dengan iklim keterbukaan dan mendorong pemanfaatan

manajemen profesional.

11.Sumber pembiayaan dana jangka panjang bagi emiten.

Bursa Efek Indonesia merupakan bentuk konkrit dari pasar modal. Dalam bursa efek pemodal besar maupun pemodal kecil, baik perseorangan atau lembaga dapat membeli dan menjual saham atau efek lainnya

2.1.2 Analisis Laporan Keuangan

2.1.2.1 Pengertian Analisis Laporan keuangan

Analisis rasio keuangan merupakan bagian dari analisis bisnis. Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan tehnik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild dan Subramanyam, 2010). Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan dan intuisi dalam pengambilan keputusan, serta mengurangi ketidakpastian analisis bisnis.

menggunakan kinerja masa lalu untuk memprediksi profitabilitas dan arus kas sebuah perusahaan di masa mendatang. Tujuan lain dari analisis laporan keuangan adalah untuk mengevaluasi kinerja sebuah perusahaan dengan maksud mengidentifikasikan letak masalah yang ada.

Menurut Kasmir (2008) “agar laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan keuangan”. Bagi pihak pemilik dan manajemen, tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan, akan terlihat pencapai target yang direncanakan sebelumnya.

Analisis laporan keuangan memiliki sifat diagnostik, mengidentifikasi letak-letak masalah perusahaan, dan prognostik, memprediksi kinerja perusahaan di masa mendatang. Sebagian besar informasi berguna saat informasi tersebut dapat dibandingkan dengan beberapa patokan tertentu. Dalam buku Stice, et al (2009) “The Accounting Principles Board menyatakan bahwa perbandingan laporan keuangan akan menjadi paling informatif dan berguna jika memiliki kriteria sebagai berikut ini :

1. Ditampilkan dalam format yang baik: maksudnya pengaturan untuk setiap laporan harus sama.

2. Isi dari laporan sama; maksudnya memiliki pos-pos yanng sama dalam pencatatan akuntansi yang mendasari dan diklasifikasikan berdasarkan penjelasan yang sama.

4. Perubahan dalam keadaan atau dalam sifat transaksi yang mendasari diungkapkan

Untuk melakukan analisis laporan keuangan diperlukan metode dan analisis yang tepat. Tujuan penentuan metode dan teknik analisis yang tepat adalah agar laporan keuangan tersebut dapat memberikan hasil yang maksimal. Selain itu, pengguna hasil analisis tersebut dapat dengan mudah untuk menginterpretasikannya.

Terdapat dua metode analisis laporan keuangan yang biasa dipakai menurut Kasmir, (2008) yaitu sebagai berikut :

1. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu Periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan ke periode selanjutnya.

2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan keuangan untuk beberapa periode. Dari hasil analisis ini akann terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

2.1.2.2 Tujuan dan Manfaat Analisis Laporan Keuangan

analisis laporan keuangan, akan terlihat kinerja perusahaan apakah mencapai target yang telah direncanakan sebelumnya.

Hasil analisis laporan keuangan akan memberikan informasi mengenai kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui hal tersebut, diharapkan perusahaan mampu untuk memperbaiki kinerja di masa yang akan datang. Ada beberapa tujuan dan manfaat analisis laporan keuangan bagi berbagai pihak dengan adanya analisis laporan keuangan menurut Harahap (2008) terdapat beberapa tujuan dari analisis laporan keuangan, yaitu :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit) 3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan sperti prediksi, peningkatan (rating).

2) Dapat memproyeksi keuangan perusahaan.

3) Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek

waktu tertentu:

a. Posisi keuangan ( Asset, neraca dan modal) b. Hasil usaha perusahaan

c. Likuiditas d. Solvabilitas e. Aktivitas f. Rentabilitas

g. Indikator pasar modal

4) Menilai perkembangan dari waktu ke waktu

5) Melihat komposisi struktur keuangan dan arus dana.

7. Dapat menetukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal. 9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan,

baik posisi keuanga, hasil usaha, struktur keuangan, dan sebagainya.

Analisis laporan keuangan juga memiliki manfaat. Ada beberapa manfaat bagi perusahaan dalam penggunaan anlisis laporan keuangan menurut Kasmir (2008). Secara umum dikatakan bahwa manfaat analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.1.3 Rasio Keuangan

2.1.3.1 Pengertian Rasio Keuangan

Rasio keuangan menyatakan hubungan matematis antara dua kuantitas. Meskipun perhitungan rasio merupakan operasi arimatika sederhana, interpretasinya lebih kompleks. Agar bermakna, sebuah rasio harus mengacu pada hubungan ekonomis yang penting.

Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio yang diinterpretasikan dengan tepat mengidentifikasi area yang memerlukan investigasi yang lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan trend yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Seperti alat analisis lainnya, rasio yang paling bermanfaat bila orientasi ke depan. Hal ini berarti kita sering menyesuaikan faktor-faktor yang mempengaruhi rasio untuk kemungkinan tren dan ukurannya di masa depan.

2.1.3.2 Jenis-jenis Rasio Keuangan

Secara umum, rasio yang digunakan untuk menganalisis laporan keuangan suatu perusahaan diklasifikasikan menjadi empat jenis yaitu :

1. Rasio Likuiditas

Kemampuan perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi biasanya dalam jangka pendek dapat diukur dengan rasio likuiditas. Kewajiban jangka pendek adalah utang (debt) yang harus dibayarkan oleh perusahaan dalam jangka waktu tidak lebih dari satu tahun. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor, seperti pemasok dan bankir.

perusahaan mampu untuk membayar kewajiban jangka pendeknya, seperti utang dagang, utang gaji, utang pajak. Sebaliknya, perusahaan yang tidak mampu untuk memenuhi kewajiban jangka pendeknya dikatakan illikuid atau tidak likuid.

Aktiva lancar merupakan sumber daya yang relatif likuid. Aktiva lancar seperti kas, piutang dagang, persediaan, dan beban dibayar dimuka. Untuk memenuhi syarat sebagai aktiva lancar, suatu aktiva lancar harus bisa dikonversikan menjadi kas dalam jangka waktu yang relatif singkat, tanpa mengganggu kegiatan-kegiatan normal perusahaan (Simamora, 2000).

Ada beberapa jenis rasio likuiditas. Menurut Simamora (2000) “antara lain rasio lancar, acid test ratio, putaran piutang dagang, dan putaran persediaan. Menurut Kasmir (2008) “jenis rasio likuiditas yang ada seperti current ratio, quick ratio atau acid test ratio, cash ratio, rasio perputaran kas, inventory to net working capital”.

2. Rasio Solvabilitas

Menurut Kasmir (2008) “beberapa jenis rasio solvabilitas yang sering digunakan perusahaan adalah debt to asset ratio, debt to equity ratio, long term debt to equity ratio, tangible asset debt coverage, current liabilities to net worth, time

interest earned, dan fixed charge coverage”. Sedangkan menurut Samosir (2000) ada dua rasio solvabilitas yaitu “rasio utang terhadap ekuitas(debt to equity ratio) dan rasio waktu perolehan bunga(times interest earned).

Pada penelitian ini yang menjadi fokus dan variabel adalah rasio debt to equity ratio. Menurut Kasmir (2008) “debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas”. Rasio ini berfungsi mengetahui setiap modal yang dimiliki yang dijadikan untuk jaminan utang dan memberikan petunjuk mengenai kelayakan dan risiko keuangan perusahaan. Bagi pihak kreditor, semakin besar rasio solvabilitas akan tidak menguntungkan disebabkan akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan. Namun bagi pihak pemegang saham, semakin tinggi rasio ini akan semakin baik.

Bagi setiap perusahaan akan berbeda rasio debt to equity rasio,tergantung karakteristik perusahaan dan arus kasnya. Menurut Wild dan Subramanyam (2010) rumus untuk menghitung total utang terhadap ekuitas ( debt to equity rasio)

Debt to Equity Ratio = TotalKewajiban

EkuitasPemegangSaham

3. Rasio Aktivitas

Wild dan Subramanyam (2010) dapat dklasifikasikan menjadi “rasio perputaran kas (cash turover), rasio perputaran piutang usaha (account receveible turnover), rasio perputaran persediaan (inventory turnover), rasio perputaran modal kerja (working capital turnover), rasio perputaran aset tetap (PPE turnover), dan rasio perputaran total aset (total asset turnover).

Rasio aktivitas yang menjadi fokus dan variabel pada penelitian ini adalah rasio perputaran total asset (total asset turn over). Rasio ini digunakan untuk mengukur perputaran aktiva perusahaan untuk memperoleh penjualan yang dilakukan perusahaan. Rumus rasio ini menurut Wild dan Subramanyam (2010)

Perputaran Total asset = penjualan

rata−ratatotalasset

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam memperoleh laba. Rasio ini memberi ukuran tingkat efektivitas manajemen perusahaan. Tujuan perusahaan adalah mempertahankan kelangsungan hidupnya, untuk tetap bertahan perusahaan harus mampu untuk menghasilkan laba. Bila perusahaan rugi, pihak kreditor akan mempertimbangkan untuk tetap memberi pinjaman atau menanamkan modalnya pada perusahaan tersebut.

Menurut Kasmir (2008) rasio profitabilitas dapat diklasifikasikan menjadi 4 yaitu :

b. Net Profit Margin 2. Return On Investment (ROI) 3. Return On Equity (ROE) 4. Laba Per Lembar Saham

Rasio profitabilitas yang menjadi variabel dan fokus penelitian ini adalah Return on Equity (ROE) dan Return on Investment (ROI) .

Return on equity adalah rasio untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin besar ROE, maka semakin baik kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham .

Return on Equity =�����������������������

������

ROI merupakan rasio yang menunjukkan hasil (return) atas jumlah yang digunakan dalam perusahaan (Kasmir. 2008). Menurut Rahardjo (2007) “ROI adalah perbandingan antara keuntungan bersih perusahaan dengan seluruuh aktiva perusahaan”.ada tiga keutungan dari ROI menurut Govindarajan, et al (2005) yaitu :

1. ROI merupakan pengukuran yang komprehensif di mana semua mempengaruhi laporan keuangan tercermin dari rasio ini;

2. ROI mudah dihitung, mudah dipahami, dan sangat berarti dalam pengertian absolut;

Rumus untuk mengukur ROI sebagai berikut

Return On Invesment (ROI) =EarningAfterInterestandTax

TotalAsset

2.1.4 Return Saham

Return merupakan hasil yang diharapkan dari investasi. Return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain (loss). Yield mencerminkan aliran kas atau pendapatan yang diperoleh secara periodic dari suatu investasi, misalnya berupa deviden atau bunga. Capital gain/loss merupakan kenaikan atau penurunan harga suatu surat berharga, yang bisa memberikan keuntungan atau kerugian bagi investor atau perubahan harga sekuritas.

Return (kembalian) merupakan tingkat keuntungan yang diperoleh pemodal atau investor atas investasi yang dilakukan. Setiap investasi baik jangka pendek maupun jangka panjang mempunyai tujuan pokok untuk mendapatkan keuntungan yang disebut sebagai return baik langsung maunpun tidak langsung (Robert Ang, 1997 dalam Faried). Dalam berinvestasi, investor yang rasional akan mempertimbangkan dua hal yaitu pendapatan yang diharapkan (expected return) dan risiko (risk) yang terkandung dari alternatif investasi yang dilakukan. Expected Return adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang (Jogiyanto, 2003).

Menurut Zubir (2011), ada dua cara yang paling sering digunakan untuk mengukur return saham, yaitu:

1. Rerata hitung (arithmetic mean)

hitung merupakan ukuran terhadap central tendency suatu distribusi return selama periode tertentu.

2. Rerata ukur (geometric mean)

Rerata ukur banyak digunakan dalam bidang keuangan, khususnya untuk menghitung tingkat pertumbuhan realisasi perubahan kekayaan selama beberapa periode yang lalu. Rerata ukur didefinisikan sebagai akar pangkat dari perkalian return relative selama n periode atau disebut juga compound rate of return.

Dalam penelitian ini return yang diukur adalah return portofolio. Menurut Zubir (2011) “return portofolio adalah selisih antara nilai pasar porfolio pada akhir periode dan awal periode ditambah deviden dari saham-saham dalam portofolio yang diterima selama periode observasi, kemudian dibagi dengan nilai investasi awal”. Rumus untuk rate of return portofolio adalah sebagai berikut :

Rp = �

1−�0+�1

�0

Dimana :

Rp : rate of retun portofolio

Vo : nilai pasar portofolio pada awal periode V1 : nilai pasar pada akhir periode

D1 : deviden yang diterima atas saham-saham dalam portofolio pada akhir periode

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Variabel Hasil Penelitian

Perusahaan lainnya Terhadap Return Saham

value (PBV), EVA, DER, ROE Variabel

Dependen: Return Saham

PBV berpengaruh positif secara

signifikan, EVA dan DER berpengaruh secara positif tetapi tidak signifikan, ROE harus dikeluarkan dari analisis karen

multikolinier dengan PBV.

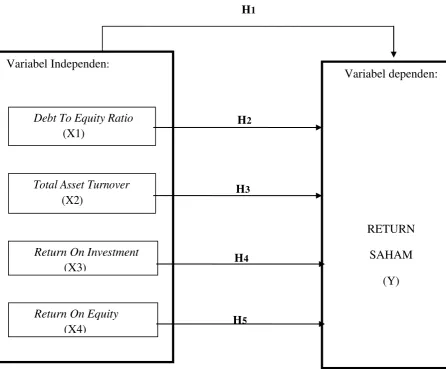

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu model yang menerangakan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian yaitu variabel bebas dengan variable terikat.

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007) “hipotesis dikembangkan dari telaah teoritis

sebagai jawaban sementara dari masalah atau pernyataan penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan”.

H1 : terdapat pengaruh Debt to Equity Ratio, Total Asset Turn Over,Return On Investment dan Return On Equity secara simultan

terhadap Return Saham pada perusahaan Real Estate

H2 : terdapat pengaruh Debt to Equity Ratio secara parsial terhadap return saham perusahaan Real Estate

H3 : terdapat pengaruh Total Asset Turn Ove secara parsial terhadap return saham perusahaan Real Estate

H4 : terdapat pengaruh Return On Investment secara parsial terhadap return saham perusahaan Real Estate

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian ini menggunakan desain kausal. Desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi) ( Sugiyono, 2007) “. Penelitian ini menguji pengaruh rasio keuangan terhadap return saham.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi yang digunakan pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2010 dan 2012 yang berjumlah 20 perusahaan.

Menurut Erlina (2007) “sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili”. Jika sampel kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya.

1. Perusahaan-perusahaan Real Estate yang terdaftar di BEI pada tahun 2009, 2010 dan 2011.

2. Perusahaan-perusahaan Real Estate tersebut tidak didelisting pada tahun 2009, 2010 dan 2011.

3. Perusahaan-perusahaan Real Estate tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2009, 2010 dan 2011.

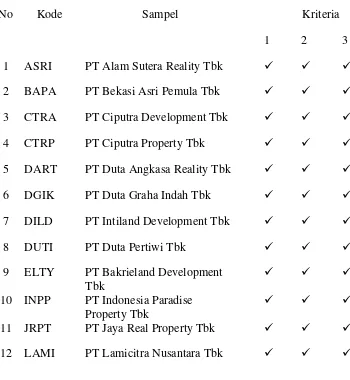

Berdasarkan kriteria tersebut, terdapat 20 perusahaan yang dijadikan sampel dalam penelitian ini. Perusahaan-perusahaan yang memiliki kriteria diatas dapat dilihat dalam tabel berikut ini :

Tabel 3.1

Daftar Perusahaan Real Estate yang Memenuhi Kriteria

No Kode Sampel Kriteria

9 ELTY PT Bakrieland Development Tbk

10 INPP PT Indonesia Paradise Property Tbk

11 JRPT PT Jaya Real Property Tbk

13 LPCK PT Lippo Cikarang Tbk

14 LPKR PT Lippo Karawaci Tbk

15 MAMI PT Mas Murni Indonesia Tbk

16 MDLN PT Moderland Reality Tbk

17 PJAA PT Pembangunan Jaya Ancol Tbk

18 PSAB PT Resources Asia Pasifik Tbk

19 RMBS PT Ristia Mahkotasejati Tbk

20 SMRA PT Summarecon Agung Tbk

Sumber : Data diolah penulis 2013 3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro, 2003). Data yang digunakan adalah laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009, 2010, dan 2011 yang berasal dari sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data telah dikumpulkan oleh pihak lain sebelumnya.

3.4 Teknik Pengumpulan Data

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalal variabel independen (bebas) dan variabel dependen (terikat)

3.5.1 Variabel independen (bebas)

Menurut Sugiyono (2006) variabel independen adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen pada penelitian ini adalah rasio keuangan yang terdiri dari :

a. Debt Equtiy Ratio

Rasio debt to equity ratio. Menurut Kasmir (2008) “debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas”. Rasio ini berfungsi mengetahui setiap modal yang dimiliki yang dijadikan untuk jaminan utang dan memberikan petunjuk mengenai kelayakan dan risiko keuangan perusahaan. Bagi pihak kreditor, semakin besar rasio solvabilitas akan tidak menguntungkan disebabkan akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan. Namun bagi pihak pemegang saham, semakin tinggi rasio ini akan semakin baik.

Bagi setiap perusahaan akan berbeda rasio debt to equity rasio,tergantung karakteristik perusahaan dan arus kasnya. Menurut Wild dan Subramanyam (2010) rumus untuk menghitung total utang terhadap ekuitas ( debt to equity rasio)

Debt to Equity Ratio = TotalKewajiban

EkuitasPemegangSaham

Rasio ini digunakan untuk mengukur perputaran aktiva perusahaan untuk memperoleh penjualan yang dilakukan perusahaan. Rumus rasio ini menurut Wild dan Subramanyam (2010)

Perputaran Total asset = penjualan

rata−ratatotalasset

c. Return on equity

Return on equity adalah rasio untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin besar ROE, maka semakin baik kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham .

Return on Equity =�����������������������

������

d. Return on Investment

ROI merupakan rasio yang menunjukkan hasil (return) atas jumlah yang digunakan dalam perusahaan (Kasmir. 2008). Menurut Rahardjo (2007) “ROI adalah perbandingan antara keuntungan bersih perusahaan dengan seluruuh aktiva perusahaan”.ada tiga keutungan dari ROI menurut Govindarajan, et al (2005) yaitu :

1. ROI merupakan pengukuran yang komprehensif di mana semua mempengaruhi laporan keuangan tercermin dari rasio ini.

2. ROI mudah dihitung, mudah dipahami, dan sangat berarti dalam pengertian absolut.

Rumus untuk mengukur ROI sebagai berikut

Return On Invesment (ROI) =EarningAfterInterestandTax

TotalAsset

3.5.2 Variabel Dependen

Menurut Sugiyono (2006) variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya varabel bebas”. Variabel dependen pada penelitian ini adalah Return Saham. Rumus untuk menghitung return saham adalah sebagai berikut :

Rp =�

1−�0+�1

�0

Dimana :

Rp : rate of retun portofolio

Vo : nilai pasar portofolio pada awal periode V1 : nilai pasar pada akhir periode

D1 : deviden yang diterima atas saham-saham dalam portofolio

3.6 Metode Analisis Data

3.6.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi mengenai variabel-variabel penelitian di dalam suatu penelitian. Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean) dan standar deviasi yang dihasilkan dari variabel penelitian.

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software SPSS 17 for windows. Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asusmsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008), tujuan uji normalitas data adalah untuk “mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorav-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi nirmal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas dan

2) Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen. Uji multikolinearitas dapat dilakukan dengan melakukan uji korelasi antara variabel independen dengan menggunakan tolerance dan varians inflating faktor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel independen dapat dijelaskan oleh variabel independen lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance < 0.01, maka tidak terjadi multikolinearitas c. Uji Heteroskedastisitas

Menurut Ghozali (2005) “uji heteroskedastisitas bertujuan menguji apakan dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005) dasar analisis menetukan ada atau tidaknya heteroskedastisitas yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Menurut Ghozali (2005) “uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.7 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan menggunakan model analisis regresi linier berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi pertumbuhan laba.

Y = βo + β1X1+ β2X2+ β3X3+ β4X4+ β5X5 + e

Keterangan :

Y = perubahan laba βo = konstanta X1 = current ratio X2 = debt to equity ratio X3 = total asset turn over X4 = net profit margin X5 = return on investment β1,β2.... β5 = koefisien regresi e = variabel pengganggu

a. Uji Signifikan Simultan

independen atau bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan :

Jika Fhitung < F Tabel padaα 0.05, maka H1 ditolak Jika Fhitung > F Tabel padaα 0.05, maka H1 diterima.

b. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini

diperoleh dari situsIndonesian Capital Market

Directory ( ICMD). Populasi dalam penelitian ini adalah perusahaan real estate yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun 2009-2011.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan model persamaan regresi berganda yang bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai dengan mengolah data, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS17.

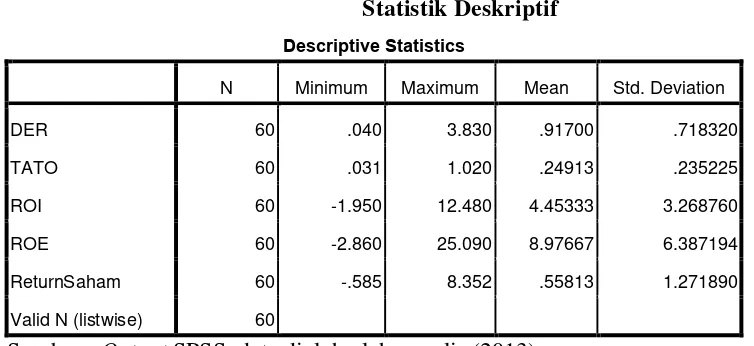

4.2 Analisis Data Penelitian 4.2.1 Statistik Deskriptif

dari variabel penelitian. Hasil analisis dengan statistik deskrptif dari sampel perusahaan real estate dari tahun 2009-2011 disajikan dalam tabel berikut :

Tabel 4.1

Sumber : Output SPSS, data diolah oleh penulis (2013) Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. Variabel Debt to Equty Ratio (DER) pada tabel memiliki nilai minimum 0.040 dan nilai maksimum 3.380 dengan rata-rata sebesar 0.91700 dan standar deviasi 0.718320. Hal ini menjelaskan bahwa nilai minimun DER perusahaan real estate yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah 0.040 dan nilai maksimum sebesar 3.380 dengan rata-rata nilai DER sebesar 0.91700 danstandar deviasi 0.718320 dengan jumlah sampel (N) adalah 60.

b. Variabel Total Asset Turn Over (TATO) pada tabel memiliki nilai minimum 0.031 dan nilai maksimum 1.020 dengan rata-rata sebesar 0.24913 dan standar deviasi 0.235225. Hal ini menjelaskan bahwa nilai minimun TATO perusahaan real estate yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah 0.031 dan nilai maksimum sebesar 1.020 dengan rata-rata nilai DER sebesar 0.24193 danstandar deviasi 0.235225 dengan jumlah sampel (N) adalah 60.

standar deviasi 3.268760. Hal ini menjelaskan bahwa nilai minimun ROI perusahaan real estate yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -1.950 dan nilai maksimum sebesar 12.480 dengan rata-rata nilai DER sebesar 4.45333 danstandar deviasi 3.268760 dengan jumlah sampel (N) adalah 60.

d. Variabel Return on Equity (ROE) pada tabel memiliki nilai minimum -2.860 dan nilai maksimum 25.090 dengan rata-rata sebesar 8.97667 dan standar deviasi 6.387194. Hal ini menjelaskan bahwa nilai minimun ROE perusahaan real estate yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -2.860 dan nilai maksimum sebesar 25.090 dengan rata-rata nilai ROE sebesar 8.97667 danstandar deviasi 6.387194 dengan jumlah sampel (N) adalah 60.

e. Variabel Return Saham pada tabel memiliki nilai minimum -0.585 dan nilai maksimum 8.352 dengan rata-rata sebesar 0.55813 dan standar deviasi 1.271890. Hal ini menjelaskan bahwa nilai minimun Return Saham perusahaan real estate yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -0.585 dan nilai maksimum sebesar 8.352 dengan rata-rata nilai Return Saham sebesar 0.55813 dan standar deviasi 1.271890 dengan jumlah sampel (N) adalah 60.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogrov-Smirnov (K-S) dengan membuat hipotesis :

Ha : data residual tidak berdistribusi normal.

Apabila nilai signifikan lebih besar dari 0.05 maka Ho diterima dan Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka Ho ditolak dan Ha diterima.

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.17497602

Most Extreme Differences Absolute .219

Positive .219

Negative -.174

Kolmogorov-Smirnov Z 1.695

Asymp. Sig. (2-tailed) .006

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah oleh penulis (2013)

Dari hasil pengolahan data Tabel 4.2 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 1.695 dan signifikan pada 0,006. Nilai signifikan lebih kecil dari 05, maka Ha ditolak yang berarti data residual berdistribusi tidak normal.

Untuk mengatasi data yang berdistribusi tidak normal ada beberapa cara yang dapat dilakukan. Salah satunya adalah dengan melakukan transformasi data ke dalam bentuk logaritma natural (Ln) yaitu dari Return Saham = f(DER, TATO, ROI, ROE) menjadi Ln_Return Saham = f(LnDER_, Ln_TATO, Ln_ ROI, Ln_ ROE).

Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang

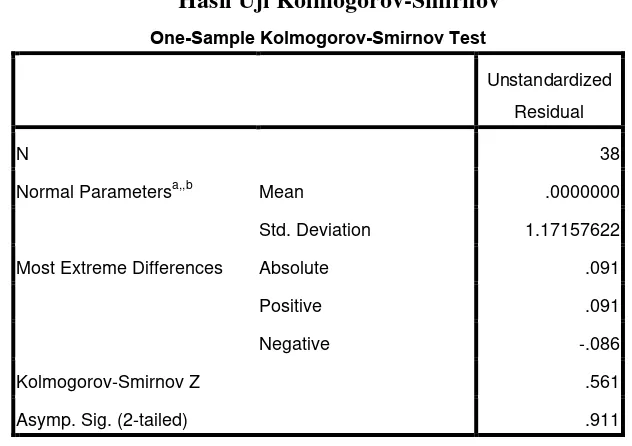

Setiap data yang terdapat missing values akan dihilangkan dan diperoleh jumlah sampel yang valid menjadi 38 pengamatan. Kemudian data diuji kembali

berdasarkan asumsi normalitas, berikut ini hasil penelitian pengujian dengan Kolmogorov-Smirnov setelah transformasi.

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 38

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.17157622

Most Extreme Differences Absolute .091

Positive .091

Negative -.086

Kolmogorov-Smirnov Z .561

Asymp. Sig. (2-tailed) .911

a. Test distribution is Normal.

b. Calculated from data.

Sumber: diolah oleh penulis, 2013

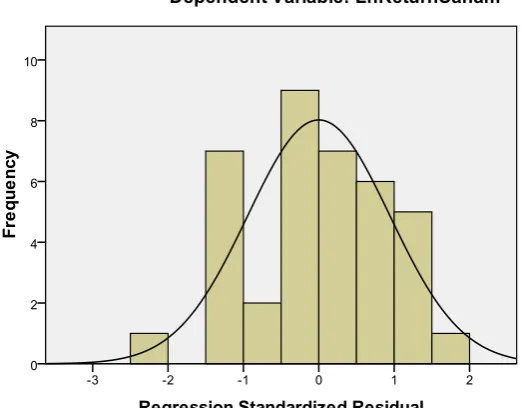

Gambar 4.1 Grafik Histogram Sumber : Data diolah penulis, 2013

Pada grafik histogram di atas terlihat bahwa variabel return saham

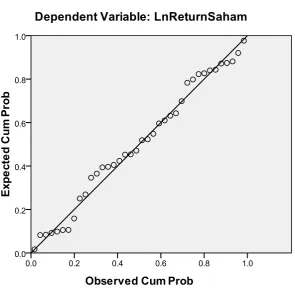

Gambar 4.2 Grafik normal P-P Plot

Sumber : Data diolah penulis, 2013

4.3.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Berikut ini disajikan cara mendeteksi multikolinearitas dengan menganalisis matrik korelasi antar variabel independen dan perhitungan nilai Tolerance dan Variance Inflation Factor (VIF). Kriteria pengambilan keputusannya adalah sebagai berikut (Situmorang, et al,2008:104):

1) Jika nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak terjadi multikolinearitas.

a. Dependent Variable: LnReturnSaham

Sumber : Diolah peneliti (2013)

4.3.3 Uji Heteroskedastisitas.

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Situmorang et al, 2008).

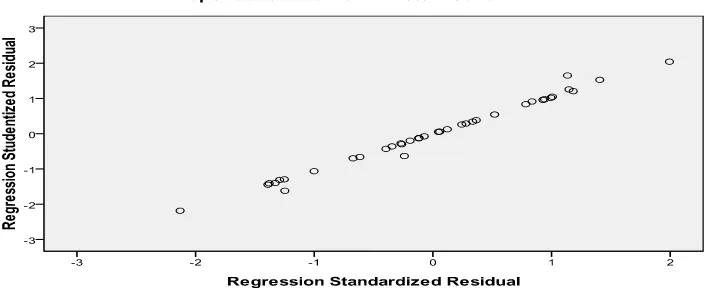

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas pada suatu model regresi dapat dilihat dari pola gambar scatterplot model regresi tersebut. Analisis terhadap gambar scatterplot yang menyatakan bahwa suatu model regresi tidak terdapat heteroskedastisitas apabila titik-titik data menyebar di atas dan dibawah atau di sekitar angka 0 serta penyebaran titik-titik data tersebut tidak berpola. Berikut ini adalah gambar scatterplot untuk model regresi dalam penelitian ini.

Gambar 4.3

Berdasarkan Gambar 4.3, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi Return Saham perusahaan real estate yang terdaftar di BEI berdasarkan masukan variabel independen DER, TATO, ROI, ROE.

4.3.4 Uji Autokorelasi

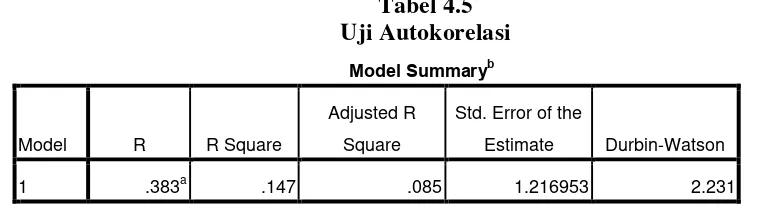

Dalam uji autokolerasi ini kita dapat menguji apakah dalam model regresi linier ada kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan-kesalahan pengganggu pada periode sebelumnya. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Sehingga model regresi yang baik adalah model regresi yang bebas autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan pengujian Durbin-Watson (D-W). Hasil uji Durbin-Watson ditunjukkan pada tabel berikut ini :

Tabel 4.5

a. Predictors: (Constant), ROE, TATO, DER, ROI

b. Dependent Variable: ReturnSaham

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1) Nilai D-W lebih besar dari 0 dan lebih kecil dari dl maka tidak ada autokorelsi positif

2) Nilai D-W lebih besar dari 4-dl dan lebih kecil dari 4 maka ada autokorelsi positif

3) Nilai D-W lebih besar du dan lebih kecil dari 4-du maka tidak ada korelasi negative, tidak ada autokorelasi positif atau negative.

Dari hasil tabel diatas diketahui bahwa nilai nilai D-W adalah :

1.7274 <2.231>2.2726 yang berarti termasuk pada kriteria ketiga, sehingga dapat disimpulkan bahwa model regresi bebas dari masalah autokorelasi

Tabel 4.6

a. Predictors: (Constant), ROE, TATO, DER, ROI

b. Dependent Variable: ReturnSaham

Sumber : Diolah penulis, 2013

Tabel 4.7

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval koefisien Tingkat hubungan

0.000-0.199 Sangat rendah

0.200-0.399 Rendah

0.400-0.599 Sedang

0.600-0.799 Kuat

0.800-1.000 Sangat kuat

Sumber : Sugiyo (2006:183

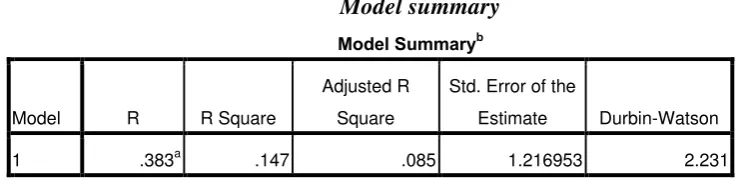

Nilai Adjusted R Square atau koefisien adalah sebesar 0,038. Angka ini mengidentifikasikan bahwa Return Saham mampu dijelaskan oleh Economic Value Added, Market Value Added dan Price Earning Ratio 8,5% sedangkan selebihnya sebesar 91,5% dijelaskan oleh sebab-sebab lain. Kemudian standard error of the estimate adalah sebesar 1.216953. Standard error of the estimate artinya mengukur variasi dari nilai yang diprediksi. Standard error of the estimate juga bisa disebut standar deviasi, standard error of the estimate dalam penelitian ini sebesar 1.216953, semakin kecil standard error of the estimate berarti model semakin baik.

4.4 Pengujian Hipotesis

4.4.1 Uji Signifikansi Simultan (Uji-F)

Ho : α =b1, =b2, b=3 =0 artinya variabel debt to equty ratio, total asset turn over, return on investment, dan return on equity secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap Return Saham pada perusahaan real estate yang terdaftar di BEI,

Ha : α≠b1, ≠b2, b≠3 ≠0 artinya variabel debt to equty ratio, total asset turn over, return on investment, dan return on equity secara bersama-sama mempunyai pengaruh yang signifikan terhadap Return Saham pada perusahaan real estate yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifkansi hitung dengan F-tabel dengan ketentuan:

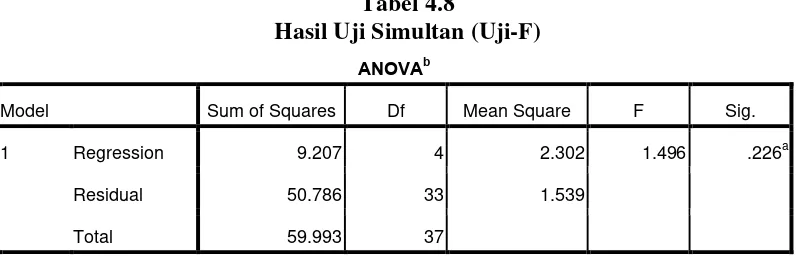

- jika F-hitung < F-tabel, maka H0 diterima dan Ha ditolak untuk α = 5%, - jika F-hitung > F-tabel, maka H0 ditolak dan Ha diterima untuk α = 5%. Berdasarkan hasil pengolahan data diperoleh hasil sebagai berikut.

Tabel 4.8

Hasil Uji Simultan (Uji-F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 9.207 4 2.302 1.496 .226a

Residual 50.786 33 1.539

Total 59.993 37

a. Predictors: (Constant), LnROE, LnTATO, LnDER, LnROI

b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

F-tabel (0.741<2.51 )dan tingkat signifikan lebih besar dari 0.05 maka Ha ditolak dan Ho diterima.

Jadi dapat disimpulkan bahwa variabel debt to equty ratio, total asset turn over, return on investment dan return on equity secara simultan tidak berpengaruh signifikan terhadap Return Saham pada perusahaan real estate yang terdaftar di BEI.

Tabel 4.9

a. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Berdasarkan tabel 489 di atas, maka didapatlah persamaan regresi sebagai berikut:

LN_Y= -1,530 + 0.022 LN_X1 + 0.229 LN_X2 – 0.106 LN_X3 + 0.611

LN_X4 + e

Keterangan :

2) b1 sebesar 0.022 menunjukkan bahwa setiap kenaikan debt to equity ratio

sebesar 1% maka akan diikuti oleh kenaikan Return Saham sebesar 0.022 dengan asumsi variabel lain tetap,

3) b2 sebesar 0.229 menunjukkan bahwa setiap kenaikan total asset turn over sebesar 1% maka akan diikuti oleh kenaikan Return Saham sebesar 0.229 dengan asumsi variabel lain tetap.

4) b3 sebesar -0.106 menunjukkan bahwa setiap kenaikan return on investment sebesar 1% maka akan diikuti oleh penurunan Return Saham sebesar 0.106 dengan asumsi variabel lain tetap.

5) b4 sebesar 0.611 menunjukkan bahwa setiap kenaikan return on equity

sebesar 1% maka akan diikuti oleh kenaikan Return Saham sebesar 0.611 dengan asumsi variabel lain tetap.

4.4.2 Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen terhadap variabel dependen secara parsial. Dalam uji-t digunakan hipotesis sebagai berikut :

Ho : α =b1, =b2, b=3 =0 artinya variabel debt to equty ratio, total asset turn over, return on investment, dan return on equity secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap return saham pada perusahaan real estate yang terdaftar di BEI,

pengaruh yang signifikan terhadap return saham pada perusahaan real estate yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan:

− jika signifikansi t-hitung lebih besar dari > 0,05 maka Ha ditolak dan H0 diterima, − jika signifikansi t-hitung lebih kecil < 0,05 maka Ha diterima dan H0 ditolak.

Tabel 4.10

a. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Hasil pengujian statistik t pada Tabel 4.9. dapat dijelaskan sebagai berikut: 1) Pengaruh Debt to Equity Ratio terhadap Return Saham

Nilai signifikansi untuk t-hitung DER adalah 0.940 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian DER secara parsial tidak berpengaruh terhadap return saham pada perusahaan estate pada tingkat kepercayaan 95%.

Nilai signifikansi untuk t-hitung TATO adalah 0.516 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian TATO secara parsial tidak berpengaruh terhadap return saham pada perusahaan real estate pada tingkat kepercayaan 95%.

3) Pengaruh Return on Investment terhadap Return Saham

Nilai signifikansi untuk t-hitung ROI adalah 0.829 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian ROI secara parsial tidak berpengaruh terhadap return saham pada perusahaan real estate pada tingkat kepercayaan 95%.

4) Pengaruh Return on Equity terhadap Return Saham

Nilai signifikansi untuk t-hitung ROE adalah 0.324 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian ROE secara parsial tidak berpengaruh terhadap return saham pada perusahaan real estate pada tingkat kepercayaan 95%.

4.5 Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian hipotesis dengan menggunakan program SPSS 17 diatas secara simultan maupun secara parsial diketahui bahwa tidak ditemukan adanya pengaruh yang signifikan antara variabel debt to equty ratio, total asset turn over, return on investment, dan return on equity saham pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hasil ini tidak mendukung dan bertentangan dengan hasil penelitian terdahulu yang menyatakan bahwa DER, TATO, ROI, ROE berpengaruh secara signifikan terhadap return saham.

dan return on equity mempunyai tingkat hubungan yang rendah, yaitu sebesar 38.3%. Tingkat hubungan yang rendah ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi. Nilai Adjusted R Square atau koefisien determinasi adalah sebesar 0,085. Angka ini mengidentifikasikan bahwa return saham mampu dijelaskan oleh debt to equty ratio, total asset turn over, return on investment, dan return on equity sebesar 8.5% sedangkan selebihnya sebesar 91.5% dijelaskan oleh sebab-sebab lain. Kemudian standard error of the estimate adalah sebesar 1.216953. Standard error of the estimate artinya mengukur variasi dari nilai yang diprediksi. Standard error of the estimate juga bisa disebut standar deviasi, standard error of the estimate dalam penelitian ini sebesar 1.216953. Semakin kecil standard error of the estimate berarti model semakin baik..

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah Debt to Equty Ratio,Total Asset Turn Over, Return on Investment, dan Return on Equity memiliki pengaruh, baik secara parsial maupun secara simultan, terhadap Return Saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel sebanyak 20 perusahaan real estate yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Secara simultan, hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara Debt to Equty Ratio,Ttotal Asset Turn Over, Return on Investment, dan Return on Equity terhadap Return Saham pada perusahaan real estate dan property pada tingkat kepercayaan 95%. Hasil penelitian ini berbeda dengan hasil penelitian terdahulu.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel sebanyak 20 perusahaan dengan sampel observasi sebanyak 60.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2009, 2010, dan 2011.

3. Penulis melakukan pengamatan terhadap return saham hanya dengan

menggunakan 4 rasio keuangan yaitu dengan Debt to Equty Ratio,Ttotal Asset Turn Over, Return on Investment, dan Return on Equity mengabaikan faktor-faktor lain yang dapat mempengaruhi return saham seperti kebijakan manajemen.

5.3 Saran

Berdasarkan hasil penelitian dan kesimpulan, peneliti memberikan saran atau masukan sebagai berikut :

1. Bagi Investor dan Calon Investor

2. Bagi Peneliti Selanjutnya

a. Disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjan periode penelitian.

b. Penelitian yang akan datang juga sebaiknya menambah variabel Independen yang masih berbasis pada rasio keuangan selain yang digunakan dalam penelitian ini dengan tetap berlandaskan pada penelitian-