ESTIMASI ABATEMENT COST DAN EFISIENSI PENGOLAHAN LIMBAH CAIR REJECT TREATMENT PLANT (RTP) COLD

ROLLING MILL (CRM)PT. KRAKATAU STEEL CILEGON

AIDA FITRIANI

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Estimasi Abatement Cost dan Efisiensi Pengolahan Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Cilegon adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

Aida Fitriani

ABSTRAK

AIDA FITRIANI.Estimasi Abatement Cost dan Efisiensi Pengolahan Limbah Cair

Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Cilegon. Dibimbing oleh YUSMAN SYAUKAT.

Meningkatnya jumlah industri di Indonesia memiliki dampak negatif terhadap lingkungan. Oleh karena itu, perlu kontrol untuk mencegah pencemaran lingkungan. CRM PT.Krakatau Steel bertanggung jawab untuk mengurangi tingkat polutan yang dihasilkan dari proses produksi. Bentuk tanggung jawab perusahaan terhadap pengendalian lingkungan adalah membangun sistem pengolahan limbah cair.Tujuan dari penelitian ini adalah untuk menganalisis efisiensi pengolahan air limbah dan analisis abatement cost meliputi total abatement cost, average abatement cost dan marginal abatement cost. Berdasarkan hasil penelitian semua parameter limbah cair sudah sesuai dengan standar baku mutu lingkungan. Total abatement cost yang paling rendah adalah parameter TSS sebesar Rp 4.209.361 dan total abatement cost yang paling tinggi yaitu parameter COD sebesar Rp 10.283.610. Average abatement cost dan marginal abatement cost yang paling rendah yaitu parameter TDS sebesar Rp 1.457 dan Rp. 288.

Average abatement cost dan marginal abatement cost yang paling tinggi yaitu parameter temperatur sebesar Rp 356.249 dan Rp 70.443.

ABSTRACT

AIDA FITRIANI. Estimates Abatement Cost and Efficiency Wastewater Processing Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Cilegon. Supervised by YUSMAN SYAUKAT.

The increasing number of industries in Indonesia has negative impact to the environment. Therefore, there should be a control in order to prevent the environmental pollution. CRM PT.Krakatau Steel is in charge to responsible for reducing the level of pollutants produced by the production process. The form of corporate responsibility towards the environmental control is building the wastewater treatment system. The goal of this study is to analyze the efficiency of wastewater treatment process and to analyse the abatement cost, including the total abametent cost, average abatement cost and marginal abatement cost. According to the result of the study, it shows that all parameters of waste water has fit in the standard of environmental quality. The lowest total abatement cost is TSS paramater which amounting to Rp 4.209.361. Meanwhile COD parameter, as the highest total abatement cost is Rp 10. 283.610. The lowest of average and marginal abatement cost are TDS parameter (Rp 1.457 and Rp 288, respectively). On the contrary, the highest of average and marginal abatement cost are temperature parameter amounting to Rp 356.249 and Rp 70.443 respectively.

ESTIMASI ABATEMENT COST DAN EFISIENSI PENGOLAHAN LIMBAH CAIR REJECT TREATMENT PLANT (RTP) COLD ROLLING MILL (CRM)PT. KRAKATAU STEEL CILEGON

AIDA FITRIANI

Skripsi

Sebagai salah satu syarat untuk memperolah gelar Sarjana Ekonomi

Pada

Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Shalawat dan salam semoga tetap tercurahkan kepada junjungan kita Nabi Besar Muhammad SAW, beserta keluarga, sahabat, serta Ummatnya hingga akhir masa. Topik yang dipilih dalam penelitian yang dilaksanakan pada bulan Februari 2015 sampai Maret 2015 ini adalah Estimasi Abatement Cost dan Efisiensi Pengolahan Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Cilegon.

Penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan kontribusi serta kerjasama dalam penyusunan skripsi ini terutama kepada:

1. Ayahanda tercinta (Heru Yuwono), Ibunda tercinta (Nurlaila), Kakak dan adik tersayang (Rifqi, Yusrina, Afiqah), serta keluarga besar yang telah memberikan kasih sayang, motivasi, dukungan moril maupun materil, serta limpahan do’a yang tak pernah putus kepada penulis.

2. Dr. Ir. Yusman Syaukat, M.Ec selaku dosen pembimbing skripsi yang telah memberikan waktu dan tenaga untuk memberikan bimbingan, arahan, motivasi, inspirasi dengan penuh kesabaran serta kebaikan yang sangat membantu sehingga skripsi ini dapat diselesaikan.

3. Rizal Bahtiar, S.pi, M.Si selaku dosen penguji utama dan Nuva, Sp, M.Sc selaku dosen penguji wakil komisi pendidikan atas kritik dan saran sebagai penyempurna skripsi ini

4. Prof.Dr.IrTridoyo Kusumastanto, MS selaku dosen pembimbing Akademik. 5. Seluruh dosen Departemen Ekonomi Sumberdaya dan Lingkungan (ESL) atas

ilmu yang telah diberikan.

6. PT.Krakatau Steel yang telah membantu dalam proses pengambilan data (Bapak Arif, Bapak Syafrudin, Bapak Istianto, Bapak Basuki, Bapak Sandy, Bapak Adjat dll)

7. Teman satu bimbingan (Campina, Erlin, Anis, Gitta, Tommi, Relita, dan Nurul) atas dukungan, saran, kritik, dan lainnya selama menjalani proses pembuatan skripsi hingga selesai.

8. Sahabatku tercinta (Tiara, widi, ira dan acit) dan Keluarga besar ESL 48 9. Arrajih Fiddarain atas segala doa, dukungan, saran, kritik, dan lainnya selama

menjalani proses pembuatan skripsi hingga selesai.

10. Keluarga Wisma Arundina (Putri, Farah, Indah, Rili, Zahra, Kak Egeng, Kak nindya, Kak Uum, Kak Lola, Kak Mira, Kak Fani)

11. Seluruh staff kependidikan di Departemen Ekonomi Sumberdaya dan Lingkungan (Mba Aam, Mba Putri, Mba Angga, Pak Erwin, Pak Husein, Ibu Kokom, dan Ibu Odah) yang membantu penulis selama masa perkuliahan hingga menyelesaikan studi.

12. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu per satu.

Bogor, Juni 2015

DAFTAR ISI

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xv

I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

1.5 Ruang Lingkup Penelitian ... 6

II Tinjauan Pustaka ... 7

2.1 Pengaruh Limbah Industri Terhadap Lingkungan ... 7

2.2 Efisiensi Pengendalian Limbah ... 7

2.3 Peran Sektor Industri terhadap Pembangunan Berwawasan Lingkungan ... 7

2.4 Eksternalitas ... 8

2.5 Ekonomi Pencemaran ... 9

2.6 Biaya Penanggulangan Cemaran ... 11

2.7 Abatement Cost ... 12

2.8 Penelitian Terdahulu ... 16

III KERANGKA PEMIKIRAN ... 19

IV METODE PENELITIAN ... 23

4.1 Tempat dan Waktu Penelitian ... 23

4.2 Jenis dan Sumber Data ... 23

4.3 Metode Pengumpulan Data ... 23

4.4 Metode Pengolahan dan Analisis Data ... 23

4.4.1 Analisis Efisiensi Pengolahan Limbah Cair ... 24

4.4.2 Analisis Marginal Abatement Cost, Average Abatement Cost dan Total Abatement Cost ... 26

V GAMBARAN UMUM... 29

5.1 Sejarah Singkat PT. Krakatau Steel... 29

5.1.1 Lokasi dan Tata Letak PT. Krakatau Steel ... 29

5.1.3 Kepegawaian dan Jam Kerja ... 32

5.1.4 Struktur Organisasi ... 33

5.2 Cold Rolling Mill (CRM) PT.Krakatau Steel ... 34

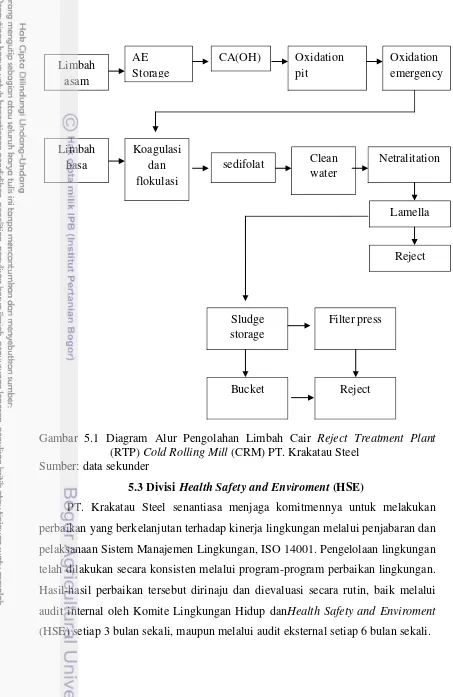

5.2.1 Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 34

5.3 Divisi Helath Safety and Environment (HSE) ... 38

VI Hasil dan Pembahasan ... 41

6.1 Efisiensi Pengolahan Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 41

6.2 Abatement Cost Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel... 48

6.2.1 Total Abatement Cost Seluruh Parameter Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 49

6.2.2 Abatement Cost COD Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 50

6.2.3 Abatement Cost Temperatur Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 52

6.2.4 Abatement Cost TDS Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 54

6.2.5 Abatement Cost TSS Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 56

VII KESIMPULAN DAN SARAN ... 59

7.1 Kesimpulan ... 59

7.2 Saran ... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 63

RIWAYAT HIDUP ... 79

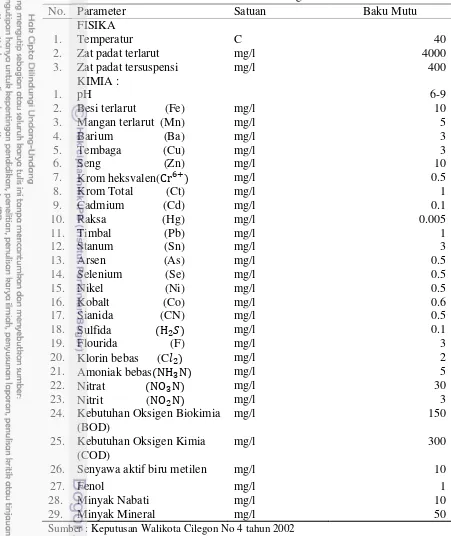

DAFTAR TABEL 1.1 Baku Mutu Limbah Cair Industri ... 4

4.2 Penentuan H0 dan H1 untuk Uji Nilai Tengah Pencapaian Standar Baku Mutu

Masing-masing Parameter... 26

5.1 Total Produksi Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014 ... 34

6.1 Efisiensi masing-masing parameter limbah cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel.tahun 2012-2014 ... 45

6.2 Penentuan Beban Pencemar Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel.tahun 2012-2014 ... 46

6.3 Hasil uji-t Penurunan per Parameter Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel tahun 2012-2014 ... 47

6.4 Hasil Uji-t Pencapaian per Parameter Limbah Cair dengan Standar Baku Mutu Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel tahun 2012-2014 ... 48

6.5 Total Abatement CostLimbah Cair Seluruh Parameter Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-20144 ... 50

6.6 Perhitungan Total Abatement Cost Parameter COD Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Tahun 2012–2014 ... 51

6.7 Perhitungan Total Abatement Cost Temperatur Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Tahun 2012–2014 ... 53

6.8 Perhitungan Total Abatement Cost TDS Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Tahun 2012–2014 ... 55

6.9 Perhitungan Total Abatement Cost TSS Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Tahun 2012–2014 ... 57

6.10 Total Abatement Cost, Average Abatement Cost dan Marginal Abatement Cost Seluruh Parameter Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.Krakatau Steel Tahun 2012–2014... 58

DAFTAR GAMBAR 2.1 Ilustrasi Besar Biaya Sosial Marjinal dan Biaya Privat Marjinal ... 10

2.2 Biaya Penanggulangan Cemaran Marginal ... 11

2.3 Representasi Marginal Abtement Cost Function ... 13

2.4 Anatomi Marginal Abatement Cost Curve ... 14

3.1 Diagram Alur Kerangka Pemikiran ... 21

5.1 Diagram Alur Pengolahan Limbah Cair Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel ... 38 6.1 Perbandingan konsentrasi paremeter COD limbah cair RTP CRM

PT.Krakatau Steel ... 42

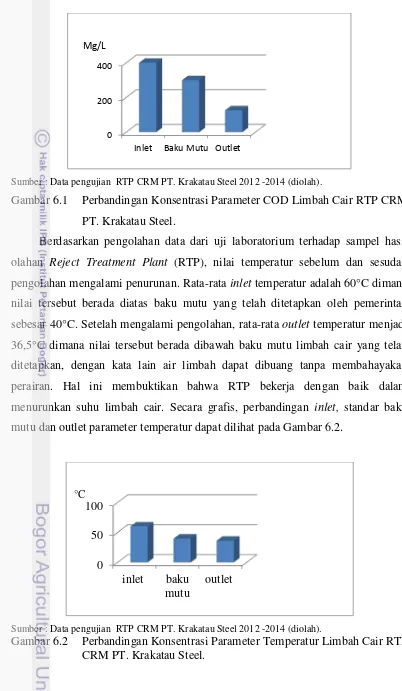

6.2 Perbandingan konsentrasi parameter temperatur limbah cair RTP CRM

PT.Krakatau Steel ... 42

6.3 Perbandingan konsentrasi parameter TDS limbah cair RTP CRM

PT.Krakatau Steel ... 43

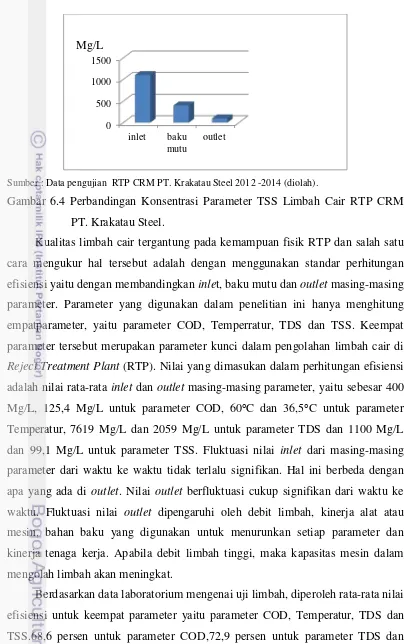

6.4 Perbandingan konsentrasi parameter TSS limbah cair RTP CRM

PT.Krakatau Steel ... 44

DAFTAR LAMPIRAN

1 Perhitungan Efisiensi, Beban Pencemar Aktual dan Beban Pencemar

Maksimum Parameter COD Reject Treatment Plant (RTP) Cold Rolling Mill

(CRM) PT. Krakatau Steel tahun 2012-2014 ... 64

2 Perhitungan Efisiensi, Beban Pencemar Aktual dan Beban Pencemar

Maksimum Parameter Temperatur Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014 ... 65

3 Perhitungan Efisiensi, Beban Pencemar Aktual dan Beban Pencemar

Maksimum Parameter TDS Reject Treatment Plant (RTP) Cold Rolling Mill

(CRM) PT. Krakatau Steel tahun 2012-2014 ... 66

4 Perhitungan Efisiensi, Beban Pencemar Aktual dan Beban Pencemar

Maksimum Parameter TSS Reject Treatment Plant (RTP) Cold Rolling Mill

(CRM) PT. Krakatau Steel tahun 2012-2014 ... 67

5 Hasil Analisis Uji Statistik Fisik Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014l ... 68 6 Hasil Analisis Uji Statistik Fisik outlet dan Baku Mutu Limbah Cair Reject

Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014l ... 69

7 Total Abatement Cost CODReject Treatment Plant (RTP) Cold Rolling Mill

8 Total Abatement Cost TemperaturReject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014 ... 71

9 Total Abatement Cost TDS Reject Treatment Plant (RTP) Cold Rolling Mill

(CRM) PT. Krakatau Steel tahun 2012-2014 ... 72

10 Total Abatement Cost TSS Reject Treatment Plant (RTP) Cold Rolling Mill

(CRM) PT. Krakatau Steel tahun 2012-2014 ... 73

11 Total Abatement Costkeseluruhan pengolahan limbah Reject Treatment Plant

(RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014 ... 74 12Hasil Analisis Regresi Linear Sederhana antara Penurunan Konsentrasi dengan

Biaya Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel tahun 2012-2014 ... 75

I. PENDAHULUAN

1.1Latar Belakang

Pembangunan ekonomi merupakan bagian penting dalam pembangunan

nasional. Tujuan dari pembangunan ekonomi yaitu meningkatkan kesejahteraan

masyarakat. Hal ini dapat diukur salah satunya dari tingkat pendapatan perkapita.

Pembangunan merupakan upaya untuk mengelola dan memanfaatkan sumberdaya

untuk meningkatkan kehidupan masyarakat.Salah satu indikator keberhasilan

pambangunan adalah pertumbuhan ekonomi. Semakin tinggi pertumbuhan

ekonomi suatu negara, semakin tinggi pula taraf hidup masyarakat tersebut. Pada

masa sekarang, pertumbuhan ekonomi Indonesia mengalami peningkatan. Hal ini

dapat dilihat dari peningkatan Produk Domestik Bruto (PDB) indonesia tahun

2014 tumbuh 5,02 persen pada lima tahun terkahir (BPS, 2014).

Salah satu sektor yang memberikan kontribusi besar dalam peningkatan

PDB Indonesia adalah sektor industri pengolahan atau industri manufaktur. Hal

ini dapat dilihat dari Pertumbuhan jumlah industri dari pada tahun 2012 sebanyak

23.592 industri dan pada tahun 2013 mengalami peningkatan menjadi 23.941

industri (BPS, 2014)

Industri di Indonesia merupakan salah satu komponen perekonomian yang

penting. Perindustrian memungkinkan perekonomian kita berkembang pesat dan

semakin baik, sehingga membawa perubahan dalam struktur perekonomian

nasional. Pencapaian sasaran pembangunan di bidang ekonomi dalam

pembangunan nasional, industri memegang peranan yang menentukan dan oleh

karenanya perlu lebih dikembangan secara seimbang dan terpadu dengan

meningkatkan peran serta masyarakat secara aktif serta mendayagunakan secara

optimal seluruh sumberdaya alam, manusia dan dana yang tersedia (UU No.5

Tahun 1984 tentang Perindustrian).

Disisi lain pertumbuhan sektor industri juga membawa dampak negatif

terhadap kelestarian lingkungan yaitu semakin meningkatnya jumlah industri akan

berpotensi menimbulkan pencemaran sehingga dapat menyebabkan penurunan

kualitas lingkungan. Kegiatan industri bisa dipastikan menimbulkan eksternalitas.

Eksternalitas yaitu keterkaitan suatu kegiatan dengan kegiatan lain yang tidak

bersifat positif maupun negatif. eksternalitas positif membawa dampak terhadap

penyerapan tenaga kerja, sedangkan eksternalitas negatif yang dapat ditimbulkan

antara lain adalah dampak limbah yang dihasilkan oleh industri tersebut.

Upaya untuk mengurangi eksternalitas negatif yang ditimbulkan dari adanya

air limbah adalah setiap perusahaan diwajibkan untuk mengolah air limbahnya.

Upaya pengendalian ini dapat dilakukan berbagai cara, diantaranya dengan

memasang perangkat kendali berupa IPAL. Perusahaan dalam kegiatan

operasionalnya harus memiliki sarana IPAL karena IPAL merupakan syarat dapat

berdiri dan beroperasinya sebuah perusahaan. IPAL juga merupakan sarana untuk

meminimalisasi daya cemar dari limbah cair yang dihasilkan dari setiap kegiatan

produksi. Industri harus menggunakan teknologi pengolahan limbah yang best practicable agar dapat memenuhi standar konsentrasi (baku mutu) dan kandungan polutan seperti Biochemical Oxgen Demand (BOD), Chemical Oxygen Demand

(COD), Total Suspenden Solid (TSS), Total Disolve Solid (TDS) (KepMen LH No.3 Tahun 1998).

Sebagai perusahaan yang bertanggung jawab terhadap lingkungan, pabrik

Cold Rolling Mill (CRM) PT. Krakatau Steel berupaya mengurangi dampak negatif pembuangan limbah industri yang dihasilkan dari kegiatan produksi

dengan mendirikan suatu Instalasi Pengolahan Air Limbah (IPAL) yang biasa

disebut dengan nama Reject Treatment Plant (RTP). Fungsi didirikannya RTP adalah mengurangi tingkat pencemar yang ada dalam air limbah, agar saat air

limbah di buang ke lingkungan tidak mencemari perairan.

Pabrik Cold Rolling Mill (CRM) PT. Krakatau Steel merupakan unit pabrik yang membuat baja lembaran. Dalam proses produksi mengolah batang baja

menjadi lembaran baja, divisi ini banyak membutuhkan air sebagai proses

pendinginan baja (coolant). Dalam proses produksi, baja ditipiskan dengan suhu yang sangat tinggi yaitu 500 °C-700 °C, untuk itu dibutuhkan air yang digunakan

sebagai pendingin baja lembaran yang telah ditipiskan. Air yang digunakan untuk

proses pendinginan limbah tersebut langsung dialirkan menuju RTP untuk diolah.

Keberadaan limbah cair tersebut, apabila tidak dikelola dengan baik akan

karena mereka merasakan dampak buruknya berupa penurunan kualitas

lingkungan.

1.2Perumusan Masalah

Permasalahan yang mendasar mengenai limbah adalah pengolahannya dan

dampak yang akan terjadi apabila limbah tidak dikelola dengan baik atau bahkan

tidak dikelola sama sekali. Salah satu dampak yang akan terjadi adalah

meningkatnya pencemaran, menurunnya kualitas lingkungan dan kesehatan yang

kemudian akan merugikan masyarakat.Industri menghasilkan beragam limbah,

seperti: limbah cair, padat dan gas. Limbah-limbah ini biasanya langsung dibuang

ke lingkungan, tanpa melalui proses pengolahan dan penanganan. Industri

umumnya langsung membuang limbah cair ke badan air, seperti laut, sungai atau

danau. Limbah cair industri merupakan penyebab utama terjadinya pencemaran

air.

Pengendalian pencemaran yang diakibatkan oleh limbah industri dalam

kaitanya dengan pembangunaan berwawasan lingkungan bertujuan untuk

meminimalkan dampak negatif. Upaya ini dapat dilakukan dengan cara,

memasang perangkat kendali pencemaran air berupa IPAL. Perusahaan

dalamoperasionalnya harus memiliki sarana IPAL karena IPAL merupakan syarat

dapat berdirinya dan beroperasinya sebuah perusahaan. IPAL juga merupakan

sarana untuk meminimalkan daya cemar dari limbah cair yang dihasilkan dari

setiap kegiatan produksi.

Pemerintah telah berupaya untuk melindungi dan memperbaiki kualitas air

serta melakukan pencegahan terhadap pencemaran air, yaitu melalui pangaturan

perijinan pembuangan limbah cair. Hal ini dilakukan karena air merupakan

sumberdaya alam yang sangat penting dalam kehidupan manusia. Salah satu

upaya pemerintah adalah dengan mengeluarkan PP No. 82 Tahun 2001 tentang

Pengelolaan Kualitas Air dan Pengendalian Pencemaran Air, yang isinya antara

lain mengalihkan wewenang pengaturan perijinan pembuangan limbah cair dari

Gubernur kepada Bupati/Walikota.

Mengingat Peraturan Pemerintah tersebut, pemerintah Kota Cilegon telah

menetapkan Peraturan Daerah No. 04 Tahun 2002 tentang Baku Mutu Limbah

Tabel 1.1Baku mutu limbah cair Industri Kota Cilegon

Sumber : Keputusan Walikota Cilegon No 4 tahun 2002

Kualitas limbah cair dilihat dari baku mutu setiap parameter baik fisika,

kimia dan biologi. Baku mutu setiap parameter mengacu pada aturan pemerintah

yang berlaku. Faktor-faktor yang mempengaruhi kualitas limbah cair yang

dihasilkan oleh industri diantaranya kinerja IPAL yang digunakan, biaya

Manusia (SDM). Namun sejauh mana faktor-faktor tersebut mempengaruhi

pengelolaan limbah belum begitu diperhatikan. Sejauh mana keefektifan dari hasil

pengelolaan limbah industri belum diketahui. Hal ini terlihat dengan sedikitnya

penelitian yang mengkaji hal tersebut.

Pemilihan pabrik CRM PT. Krakatau Steel untuk dijadikan tempat

penelitian dikarenakan divisi tersebut menghasilkan limbah cair dari kegiatan

produksinya dan pabrik tersebut memiliki sarana pengolahan limbah cair, namun

belum melakukan evaluasi terkait permasalahan efisiensi pengolahan limbah cair

dan pembiayaan. Limbah cair sebagai eksternalitas negatif membutuhkan

pengolahan yang membutuhkan biaya yang disebut dengan biaya sosial sehingga

keseluruhan biaya yang dikeluarkan oleh industri bukan hanya biaya swasta

melainkan juga biaya sosial. Selama ini, pembiayaan pengolahan limbah cair

belum diperhatikan oleh perusahaan.Biaya yang dikeluarkan perusahaan untuk

mengolah limbah cair adalah biaya penanggulangan cemaran yang yang

merupakan biaya-biaya yang dikeluarkan untuk mengurangi volume limbah cair

yang dibuang ke lingkungan. Misalnya dalam industri bubur kayu (pulp) dalam kegiatannya yang normal, pabrik ini membuang limbah dalam bentuk organik

dengan asumsi pabrik tersebut secara bebas mempunyai akses ke sungai, maka

cara tercepat dan termurah adalah membuang limbah ke sungai (Suparmoko,

2011).

Berdasarkan uraian diatas, maka beberapa permasalahan yang akan

dibahas dalam penelitian ini adalah :

1. Bagaimana efisiensi Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steeldalam mengolah limbah cair industri?

2. Berapa Total Abatement Cost, Average Abatement Cost danMarginal Abatement Cost, Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, tujuan penelitian ini adalah:

2. Mengestimasi Total Abatement Cost, Average Abatement Cost danMarginal Abatement Cost, Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.

Krakatau Steel

1.4Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat dalam berbagai hal,

yaitu:

1. Penelitian ini diharapkan dapat bermanfaat bagi pembaca mengenai

pengolahan lingkungan hidup terutama dampak pencemaran yang

ditimbulkan akibat semakin berkembangnya industri.

2. Memberikan informasi kepada pembaca mengenai pengolahan limbah cair

industri, biaya pengolahan limbah cair dan persepsi masyarakat terhadap

limbah cair.

3. Sebagai informasi yang digunakan oleh pihak-pihak yang berkepentingan

pada penggunaan RTP CRM PT. Krakatau Steel dalam pengolahan limbah

cair.

4. Sebagai bahan rujukan bagi akademisi dan peneliti yang melakukan

penelitian mengenai topik yang terkait agar dapat memperbaiki kekurangan

dan kesalahan yang ada.

1.5Ruang Lingkup Penelitian

1. Penelitian ini dilakukan di RTP pabrik CRM PT. Krakatau Steel Cilegon

Banten

2. Penlitian ini hanya melihat empat parameter saja, yaitu parameter COD,

Temperatur, TDS dan TSS. Karena keempat parameter tersebut merupakan

parameter kunci dalam pengolahan limbah di RTP CRM.

3. Permasalahan teknis yang dibahas dalam penelitian ini hanya mengenai

evaluasi kemampuan RTP.

4. Permasalahan ekonomi yang dibahas dalam penelitian ini adalah estimasi

II. TINJAUAN PUSTAKA

2.1Pengaruh Limbah Industri Terhadap Lingkungan

Pencemaran industri adalah kegiatan industri yang menyebabkan penurunan

kualitas lingkungan karena masuknya zat-zat pencemar yang dihasilkan ke suatu

lingkungan. Dampak limbah industri terhadap lingkungan telah terbukti besar

pengaruhnya terhadap kesehatan manusia. Disamping menghasilkan limbah yang

dapat mencemari lingkungan bila tidak dikelola dengan baik, kegiatan industri

juga dapat menyebabkan timbulnya bau, bising, panas dan radiasi. Dampak

limbah industri cair terhadap lingkungan antara lain perubahan sistem ekologi,

perubahan sifat-sifat air dan kematian pada organisme akuatik (Supraptini, 2002).

2.2Efisiensi Pengendalian Limbah

Limbah adalah sisa dari kegiatan produksi, konsumsi maupun distribusi.

Limbah ini mau tidak mau harus dikembalikan ke dalam lingkungan alami.

Berhubung keberadaan limbah dalam lingkungan alami dapat mengurangi

pelayanan (service) yang dapat diberikan oleh lingkungan tersebut, maka alokasi faktor produksi yang optimal harus memperhitungkan limbah buangan itu sebagai

unsur dalam biaya produksi. Inilah yang dimaksud dengan memasukan biaya

eksternal menjadi biaya produksi. Alokasi limbah yang efisien akan ditentukan

oleh macam dan sifat limbah yang bersangkutan (Suparmoko, 2011).

2.3Peranan Sektor Industri terhadap Pembangunan Berwawasan

Lingkungan

Strategi dan kebijaksanaan lingkungan lebih diarahkan untuk sektor

produsen dan kadang tidak menguntungkan secara ekonomi, dukungan pelaku

ekonomi produsen adalah salah satu kunci utama dalam kesuksesan pembangunan

berwawasan lingkungan. Masalah lingkungan timbul karena aktifitas ekonomi

selama ini memperhitungkan biaya lingkungan atau sosial sebagai dampak dari

aktifitasnya. Limbah industri dan pertanian misalnya memberikan kontribusi

penting terhadap masalah lingkungan. Orientasi sektor ini dititikberatkan pada

orientasi ekonomi, sedangkan pencegahan masalah ekonomi membutuhkan biaya

yang tidak sedikit, maka agak sulit bagi industri untuk melaksanakan upaya

pengendalian lingkungan. Untuk memperlancar pelaksanaan perlu dibuat

terhadap polusi yang ditimbulkan, serta diterapkan sanksi yang berat jika terjadi

pelanggaran dan diperkenalkan mekanisme pasar atau instrumen ekonomi agar

memberikan hasil yang maksimal (Yakin, 1997)

2.4Eksternalitas

Hufschmidt (1987) mengemukakan bahwa dampak yang ditimbulkan oleh

industri terhadap lingkungan disebut dengan “dampak eksternal”. Dampak

eksternal timbul bila fungsi kegunaan (manfaat) atau produksi sesorang

tergantung pada kegiatan orang lain. Contoh eksternalitas adalah limbah yang

dibuang oleh industri makanan yang merugikan kesehatan masyarakat.

Eksternalitas muncul bila dampak terhadap lingkungan yang mengakibatkan biaya

dan manfaat sosial tidak dipertimbangkan oleh orang atau sekelompok orang yang

mengakibatkan dempak tersebut. Hal ini akan menyebabkan terjadinya kegagalan

pasar, kegagalan pasar terjadi karena pasar mengkomunikasikan keinginan secara

tepat dan keputusan individual yang berdasarkan informasi harga tidak

menimbulkan alokasi sumberdaya yang efisien (Fauzi, 2006). Peranan pemerintah

dalam mengatasi kegagalan pasar adalah dengan melakukan command and control yaitu dengan mengadakan regulasi dan menetapkan ambang batas pencemaran limbah yang diperbolehkan. Jika pemerintah tidak mengatasi

kegagalan pasar dengan beberapa kebijakan dan regulasi yang diterapkan maka

akan terjadi kegagalan pemerintah. Kegagalan pemerintah terjadi karena

pemerintah tidak dapat mengatasi kegagalan pasar setelah melakukan kebijakan

untuk mengatasi hal tersebut. Kegagalan pasar dapat menyebabkan sistem pasar

dan harga menjadi tidak efisien.

Sementara itu, Mangkoesobroto (1997), membagi eksternalitas atas

dampaknya menjadi dua, yaitu eksternalitas negatif dan eksternalitas positif.

Eksternalitas positif adalah dampak yang menguntungkan dari suatu tindakan

yang dilakukan oleh suatu pihak terhadap orang lain tanpa adanya kompensasi

dari pihak yang diuntungkan, sedangkan eksternalitas negatif apabila dampaknya

bagi oranglain yang tidak menerima kompensasi sifatnya merugikan. Contoh

eksternalitas negatif adalah limbah industri yang dibuang ke sungai dan

2.5Ekonomi Pencemaran

Pencemaran adalah masuknya aliran resdiual (residual flow) yang diakibatkan oleh perilaku manusia ke dalam sistem lingkungan. Redisual

merupakan bagian intrinsik atau bagian yang tidak terpisahkan dari aktivitas

ekonomi dan akan meningkat sejalan dengan peningkatan aktivitas

tersebut.Dalam perspektif ekonomi, pencemaran bukan saja dilihat dari hilangnya

nilai ekonomi sumberdaya akibat berkurangnya kemampuan sumberdaya secara

kualitas dan kuantitas untuk menyuplai barang dan jasa, namun juga dari dampak

pencemaran tersebut terhadap kesejahteraan masyarakat. Dampak residual

tersebut tidak secara eksplisit diakomodasikan dalam model produksi dan

konsumsi. Padahal, dengan mengabaikan dampak eksternalitas tersebut, bukan

saja syarat optimalitas produksi dan konsumsi tidak bisa terpenuhi, namun juga

mengabaikan biaya sosial yang sebenarnya harus ditanggung oleh masyarakat

(Fauzi, 2006).

Minimisasi limbah (waste minimization) yang digunakan di Indonesia adalah upaya mengurangi jumlah, konsentrasi, toksisitas dan tingkat bahaya

limbah yang berasal dari proses produksi atau kegaiatan dengan jalan reduksi

pada sumbernya dan pemanfaatan limbah (Bapedal, 1992). Beberapa cara untuk

minimisasi limbah yaitu :

1. Reduksi pada sumbernya (source reduction) dilakukan dengan cara memilih bahan baku yang relatif aman, melakukan pengolahan bahan dan modifikasi

bahan.

2. Reuseatau penggunaan kembali. Penggunaan kembali adalah pemanfaatan limbah dengan menggunakan kembali untuk keperluan yang sama, tanpa

mengalami pengolahan ataupun perubahan bentuk.

3. Recycle atau daur ulang. Daur ulang adalah pemanfaatan kembali limbah melalui pengolahan secara fisik, kimiawi untuk menghasilkan produk yang

sama atau produk lain.

4. Perolehan kembali adalah upaya pemanfaatan limbah dengan memprosesnya

guna memperoleh kembali salah satu atau lebih komponen yang terkandung

didalamnya. Contohnya limbah yang mengandung logam berharga, misalnya

Proses minimisasi limbah industri bertujuan untuk memperbaiki kualitas

lingkungan dan memperbaiki keuntungan ekonomi antara lain :

1. Mengurangi biaya investasi atau modal dan biaya operasi untuk pengolahan

limbah yang dilakukan di perusahaan yang bersangkutan.

2. Mengurangi biaya penanggulangan kerusakan lingkungan.

3. Mengurangi biaya biaya transportasi untuk pengolahan limbah diluar fasilitas

IPAL.

4. Menjamin kesejahteraan sosial ekonomi masyarakat karena terhindar dari

kerugian yang ditimbulkan dari limbah.

Limbah merupakan eksternalitas negatif dari adanya suatu produksi atau

kegiatan, limbah dapat diminimisasi dengan suatu pengolahan yang membutuhkan

biaya. Biaya yang dikeluarkan untuk mengurangi eksternalitas negatif atau

mengkompensasi kerusakan lingkungan yang mungkin terjadi disebut dengan

External Cost. Biaya tersebut adalah biaya diluar biaya swasta (Private Cost) yang digunakan dalam menjalankan usaha. Dengan kata lain, keseluruhan biaya

yang dikeluarkan oleh suatu unit usaha yang mencakup biaya eksternal disebut

dengan biaya sosial (Sosial Cost). Besarnya biaya akan berubah sejalan dengan adanya perubahan aktivitas produksi dari suatu unit usaha. Perubahan biaya

tersebut adalah biaya marjinal.

Gambar 2.1 Ilustrasi Besar Biaya Sosial Marjinal dan Biaya Privat Marjinal.

Sumber : Modul Kuliah Ekonomi Lingkungan Departemen ESL (Eka, et.al, 2010)

Sesuai dengan konsep biaya sosial yang lebih besar dari biaya swasta, besar

Marginal Sosial Cost (MSC) juga lebih besar daripada Marginal Private Cost

(MPC) karena merupakan penambahan MPC dengan MEC (Marginal External Cost).

Jumlah Produksi Rp MSC = MPC + MEC

2.6Biaya Penanggulangan Cemaran

Biaya penanggulangan cemaran merupakan biaya-biaya yang dikeluarkan

untuk mengurangi volume limbah yang dibuang ke lingkungan, atau untuk

memperkecil konsentrasi ambien. Misalnya dalam hal industri bubur kayu (pulp). Dalam kegiatannya yang normal, pabrik ini membuang limbah dalam bentuk

limbah organik dengan asumsi pabrik tersebut secara bebas mempunyai akses ke

sungai, maka cara cepat dan termurah adalah membuang limbah tersebut ke

sungai.

Namun dalam masa sekarang ini banyak perusahaan besar yang sudah

menggunakan manajemen teknologi pengolahan limbah untuk mengurangi

bunagan limbahnya. Biaya kegiatan pengolahan limbah dan manajemennya

disebut dengan biaya penanggulangan limbah (abatement cost). Biaya penanggulangan ini akan berbeda dari jenis limbahnya yang satu ke jenis limbah

yang lain, ataupun antara jenis teknologi yang satu dengan jenis teknologi yang

lainya meskipun jenis limbahnya sama. Penanggulangan limbah mencakup semua

jenis kegiatan seperti perubahan teknologi produksi, penggantian masukan atau

bahan mentah (input), pendaur ulangan limbah, pengolahan limbah dan memindah

lokasi penampungan untuk limbah. Lebih jelasnya akan dilukiskan hubungan

antara volume limbah (pencemar) dan jumlah rupiah atau dolar sebagai nilai biaya

penanggulangan limbah. Dalam gambar 2.2 dilukiskan pada sumbu horizontal

volume limbah yang terbuang dan pada sumbu vertikal jumlah rupiah yang

dikeluarkan (Suparmoko, 2011)

Gambar 2.2 Biaya Penanggulangan Cemaran Marginal

Sumber : Ekonomika Lingkungan (Suparmoko, 2011)

Rp BPM 0 BPM 1

Seperti biasa akan digunakan kurva biaya penanggulangan marginal yaitu

tambahan biaya untuk mengurangi satu unit volume cemaran. Pada sumbu

horizontal kurva biaya penanggulangan cemaran dimulai dari tingkat emisi yang

tidak terkendalikan, yaitu tingkat emisi sebelum ada kegiatan penaggulangan

cemaran sama sekali. Oleh karena itu kurva ini miring dari kanan ke kiri atas yang

menggambarkan peningkatan biaya marginal penanggulangan cemaran.

Pada umunya dengan penemuan teknologi baru akan menekan biaya

penanggulangan cemaran. Oleh karena itu akan dapat dihitung berapa perubahan

biaya penanggulangan cemaran apabila terjadi penemuan teknologi baru yang

mengurangi cemaran seperti pada teknologi pengolahan air limbah (IPAL).

Analisis semacam ini akan penting artinya pada saat kita meneliti berbagai macam

kebijakan penanggulangan cemaran. Perlu dipertimbangkan pula adakah teknologi

itu memberikan insentif dalam bentuk pengurangan biaya pengolahan limbah

sehingga mendorong perusahaan atau pemerintah mengembangkan penelitian

guna mendapatkan teknologi baru baik dalam pengolahan limbah industri maupun

limbah rumah tangga (Suparmoko, 2011).

Menurut Kristanto 2004, biaya pengendalian dan penanggulangan pencemaran

terdiri dari:

1.Biaya pengadaan lokasi

2.Biaya pengadaan pearalatan

3.Biaya tenaga listrik dan tenaga kerja

4.Biaya bahan penolong

5.Biaya pemeliharaan

6.Biaya instalasi, bangunan dan trasnportasi

2.7Abatement Cost

Menurut eka, et.al, (2010) Abatement Cost merupakan biayapengurangan jumlah limbah yang dibuang ke lingkungan melalui pengurangan konsentrasi

ambient, sebagai contoh: perusahaan umumnya memiliki upaya teknis dan manajerial untuk mengurangi daya cemar limbah. Besarnya biaya akan

berbeda-beda sesuai dengan banyaknya limbah, jenis limbah dan teknis pengolahan

dalam teknologi produksi, penggantian input, pengolahan ulang limbah,

perawatan dan sebagainya.

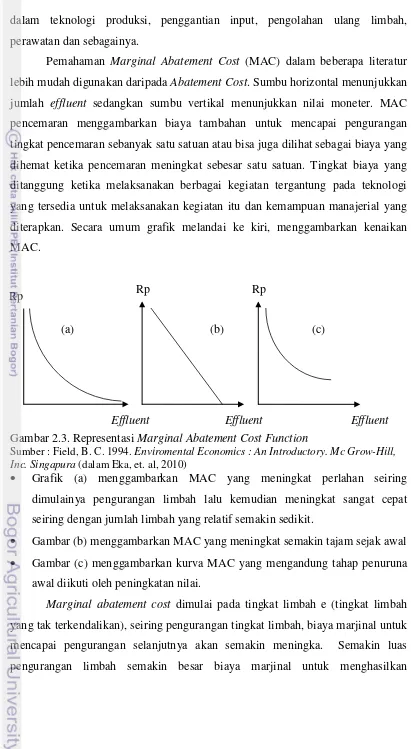

Pemahaman Marginal Abatement Cost (MAC) dalam beberapa literatur lebih mudah digunakan daripada Abatement Cost. Sumbu horizontal menunjukkan jumlah effluent sedangkan sumbu vertikal menunjukkan nilai moneter. MAC pencemaran menggambarkan biaya tambahan untuk mencapai pengurangan

tingkat pencemaran sebanyak satu satuan atau bisa juga dilihat sebagai biaya yang

dihemat ketika pencemaran meningkat sebesar satu satuan. Tingkat biaya yang

ditanggung ketika melaksanakan berbagai kegiatan tergantung pada teknologi

yang tersedia untuk melaksanakan kegiatan itu dan kemampuan manajerial yang

diterapkan. Secara umum grafik melandai ke kiri, menggambarkan kenaikan

MAC.

Gambar 2.3. Representasi MarginalAbatement Cost Function

Sumber : Field, B. C. 1994. Enviromental Economics : An Introductory. Mc Grow-Hill, Inc. Singapura (dalam Eka, et. al, 2010)

• Grafik (a) menggambarkan MAC yang meningkat perlahan seiring dimulainya pengurangan limbah lalu kemudian meningkat sangat cepat

seiring dengan jumlah limbah yang relatif semakin sedikit.

• Gambar (b) menggambarkan MAC yang meningkat semakin tajam sejak awal • Gambar (c) menggambarkan kurva MAC yang mengandung tahap penuruna

awal diikuti oleh peningkatan nilai.

Marginal abatement cost dimulai pada tingkat limbah e (tingkat limbah yang tak terkendalikan), seiring pengurangan tingkat limbah, biaya marjinal untuk

mencapai pengurangan selanjutnya akan semakin meningka. Semakin luas

pengurangan limbah semakin besar biaya marjinal untuk menghasilkan

Rp Rp Rp

Effluent Effluent

Effluent

a b

pengurangan selanjutnya. Hal ini menghasilkan MAC yang semakin tajam seiring

pengurangan limbah.

Ada batas tertinggi bagi abatement cost ini. Pilihan ekstrim untuk sebuah cabang atau sumber limbah adalah dengan menghentikan kegiatannya sehingga

akan menghasilkan limbah sama dengan nol (0). Biaya pelaksanaan kegiatannya

tergantung pada kondisi yang dihadapi. Jika sumbernya hanya sebuah unit dari

industri besar yang terdiri dari banyak unit, biaya untuk penutupan unit tersebut

tidak akan begitu besar dan pengaruhnya akan kecil. Sebaliknya, jika kita

berbicara tentang biaya perbaikan marjinal untuk keseluruhan industri produksi

energi listrik di Amerika Tengah misalnya pilihan penghentian produksi dan

untuk mencapai tingkat limbah sama dengan nol akan mengandung biaya yang

besar. Analisis Marginal Abatement Cost (MAC) ini penting ketika kita mempelajari berbagai jenis kebijakan pengendalian pencemaran dan dampak yang

diakibatkan karena pencemaran lingkungan dan polusi.

Gambar 2.4 Anantomi Marginal Abatement Cost Curve.

Sumber : Field, B. C. 1994. Enviromental Economics : An Introductory. Mc Grow-Hill, Inc. Singapura (dalam eka, et. al, 2010)

Faktor-faktor yang membedakan MAC2 dan MAC1 adalah :

1. MAC2 dan MAC1 berhubungan dengan effluent dan sumber yang sama, namun periode waktu yang berbeda. Gambar yang lebih rendah

menggambarkan situasi setelah dikembangkan teknologi pengendalian

pencemaran baru.

2. Sebelum perusahaan mengadopsi teknologi baru, Total Abatement Cost

(TAC) mencapai tingkat e = (a + b) per tahun, sedangkan setelah perubahan

3. Nilai penghematan tahunan yang didapat dari perubahan teknologi sebesar a.

Agregat Marginal Abatement Cost

Umumnya kebijakan lingkungan (tingkat Negara), bertujuan untuk

mengendalikan pencemaran dari sejumlah sumber polusi, bukan hanya satu

sumber saja. Fungsi Agregat MAC untuk sekelompok perusahaan diperoleh

dengan menggabungkan kurva MAC masing-maasing. Konsep dasar dari

abatement cost ini menunjukkan pembiayaan minimal dalam mencapai pengurangan pencemaran bagi sebuah perusahaan jika terfokus pada fungsi MAC

tunggal, atau untuk sejumlah sumber effluent jika kita tertarik pada agregat fungsi MAC.

Gambar 2.5 Agregat Abatement Cost

Sumber : Field, B. C. 1994. Enviromental Economics : An Introductory. Mc Grow-Hill, Inc. Singapura (dalam eka, et.al, 2010)

Gambar 2.4 menunjukkan dua fungsi MAC tunggal yang diberi nama

sumber A dan sumber B, dimana sumber B adalah tempat yang lebih modern

dengan alternatif teknologi pengendalian pencemaran yang lebih fleksibel.

Agregat kurva MAC merupakan penggabungan dari kedua hubungan tunggal ini.

Permasalahannya adalah ketika ada dua sumber dengan abatement cost yang berbeda maka biaya totalnya akan tergantung pada bagaimana mengalokasikan

total pencemaran pada berbagai sumber yang berbeda tersebut. Cara tepat untuk

melakukannya adalah dengan menggabungkan keduanya secara horizontal.

Rp/mg Rp/mg Rp/mg

Emisi A (ton/mg)

(a) (b) (c)

Emisi B (ton/mg)

2.8Penelitian Terdahulu

Septiviani (2009) meneliti tentang penetapan pajak lingkungan industri

tekstil (studi kasus PT. Unitex, Bogor). Tujuan dari penelitian tersebut adalah

mengestimasi tambahan biaya yang dikeluarkan perusahaan untuk mengurangi

satu-satuan konsentrasi parameter limbah cair (MAC/Marginal Abatement Cost).

Mengestimasi tambahan biaya kerusakan yang diterima masyarakat akibat

pencemaran air sungai (MD/Marginal Damage). Mengestimasi nilai pajak lingkungan yang optimal terhadap pencemaran limbah cair industri tekstil

berdasarkan Polluter Pays Principle. Untuk mengestimasi MAC (Marginal Abatement Cost) dilakukan pendekatan dengan menggunakan biaya rata-rata (Average Cost Principle/ACP). Hasil dari penelitian tersebut menunjukan bahwa penetapan pajak lingkungan merupakan pertemuan antara titik MAC dan MD.

Nilai MAC dihasilkan dari outlet limbah cair yang dihasilkan dan besarnya biaya pengolahan limbah cair, semakin besar nilai outlet maka semakin besar pajak lingkungan yang ditanggung oleh perusahaan. Sedangkan nilai MD dihasilkan

dari pengaruh faktor-faktor seperti pendidikan dan jarak temapt tinggal

Damayanti (2009), penelitian yang berjudul “Analisis Penentapan Nilai

Pajak Lingkungan Industri Kertas (Studi Kasus: PT Aspex Kumbong, Kecamatan

Cileungsi, Kabupaten Bogor). Tujuan penelitian ini mengestimasi besarnya biaya

tambahan yangdikeluarkan oleh perusahaan kertas untuk mengurangi kadar

pencemaran padasetiap parameter pencemar dan merumuskan persamaan

tambahan tersebut, mengestimasi besarnya tambahan kerusakan yang diterima

oleh masyarakat akibatpencemaran air yang disebabkan oleh limbah cair industri

kertas dan merumuskanfungsi dari tambahan kerusakan tersebut, mengestimasi

besarnya pajaklingkungan yang dibebankan kepada industri kertas berdasarkan

polluter paysprinciple.

Djunaedi (2007), melakukan penelitian yang bertujuan untuk mengetahui

efektivitas IPAL dalam mengolah limbah cair, hubungan kinerja pengelolaan

limbah dengan kualitas limbah rumah sakit meramalkan parameter-parameter

limbah yang harus dipantau dalam masa yang akan datang. Metode yang

rumah sakit kelas A, B,C dan D di Jakarta bervariasi dan secara umum tidak

efektif dalam menurunkan parameter pencemar. Terdapat hubungan ratio antara

kinerja rumah sakit dengan parameter limbah. Beberapa rumah sakit tidak efektif

terhadap penurunan parameter BOD, COD, padatan tersuspensi, amonia dan

III. KERANGKA PEMIKIRAN

Perkembangan sektor industri selain memeberikan dampak positif bagi

perekonomian nasional juga membawa dampaknegatif terhadap kondisi

lingkungan. Dampak positif perkembangan industri antara lain membuka

lapangan pekerjaan, meningkatkan devisa negara, serta menyumbang terhadap

pendapatan nasional. Perkembangan sektor industri juga memberikan dampak

negatif yang tidak bisa dihindari yaitu menimbulkan pencemaran karena dalam

setiap proses produksinya menghasilkan limbah yang dapat menyebabkan

terjadinya penurunan kualitas lingkungan. Perkembangan kondisi dan kualitas

lingkungan di Indonesia yang semakin memperhatikan karena kerusakan

lingkungan semakin parah diikuti dengan pembuangan limbah secara terus

menerus maka akan menimbulkan pencemaran.

Penelitian ini bermula dari permasalahan yang sering terjadi dalam

pengolahan limbah, yaitu permasalahan yang akan timbul apabila limbah tidak

dikelola dengan baik dan tepat. Oleh karena itu, diperlukan suatu sistem

pengolahan limbah. Awal dari penelitian deskriptif ini adalah menganalisis

efisiensi dari pengolahan limbah cair dengan menggunakan sistem pengolahan

limbah. Efisiensi kinerja RTP secara keseluruhan dapat digambarkan dengan

membandingkan kualitas limbah setelah dilakukan pengolahan (Outlet) dengan sebelum dilakukan pengolahan (Inlet). Selain itu, uji-t juga digunakan dalam membandingkan nilai inlet dan outlet serta pencapaian nilai outlet terhadap standar baku mutu pada masing-masing parameter.

Optimalisasi pengolahan limbah perlu memperhatikan keseluruhan biaya

pengolahan yang nantinya dapat dijadikan pertimbangan dalam penetapan biaya

lingkungan. Penelitian ini juga dibahas mengenai biaya yang dikeluarkan

perusahaan dalam mengurangi tingkat pencemar yang ada dalam limbah cair tiap

parameter dan volume limbah cair.

Secara umum, kualitas limbah dapat dipengaruhi oleh aspek-aspek penting

dalam kinerja pengolahan limbah, baik dari sisi performa SDM maupun

kemampuan teknologi atau faktor lain yang mempenagruhi seperti faktor biaya.

Hal tersebut akan dianalisis dengan melihat seberapa besar pengaruh aspek-aspek

faktor biaya yang dapat mengalami perubahan dan penelitian ini lebih

menekankan sudut pandang ekonomi, maka analisis hanya mengamati pengaruh

biaya terhadap kinerja RTP yang ditujukan dengan konsentrasi dan volume

limbah yang dihasilkan.. Hasil penelitian ini diharapkan dapat memberi feedback

kepada perusahaan untuk pengelolaan lingkungan. Secara grafis, alur pemikiran

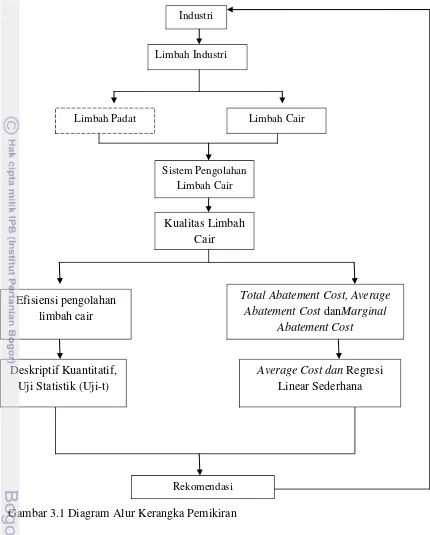

Gambar 3.1 Diagram Alur Kerangka Pemikiran

Keterangan :

= Tidak termasuk aspek penelitian

Industri

Limbah Industri

Limbah Padat Limbah Cair

Sistem Pengolahan Limbah Cair

Kualitas Limbah Cair

Efisiensi pengolahan limbah cair

Average Cost dan Regresi Linear Sederhana Deskriptif Kuantitatif,

Uji Statistik (Uji-t)

Rekomendasi

Total Abatement Cost, Average Abatement Cost danMarginal

IV. METODE PENELITIAN

4.1Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Krakatau Steel Cilegon-Banten. Lokasi

ini dipilih secara sengaja (purposive) berdasarkan pertimbangan bahwa perusahaan ini menghasilkan limbah cair. Selain itu, PT Krakatau Steel dalam

upaya pengolahan limbah cairnya sudah dilengkapi dengan sarana IPAL. Waktu

pengambilan data dilaksanakan pada bulan Maret 2015 hingga April 2015.

4.2Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data sekunder. Data

sekunder yang dikumpulkan berupa: data pengujian limbah cair tahun 2012-2014,

data biaya pengolahan limbah cair, data baku mutu limbah cair, kondisi umum

perusahaan. Data sekunder diperoleh dengan melakukan wawancara dan

pengambilan data sekunder di RTP CRM, sumber data lain diperoleh dari BLHD

Cilegon, dinas perindustrian dan Badan Pusat Statistik.

4.3Metode Pengumpulan Data

Penelitian ini dilakukan dengan mempelajari pengolahan limbah cair RTP.

Pokok utama yang diteliti dalam penelitian ini adalah pengolahan limbah cair

secara keseluruhan dan biaya pengolahan limbah. Mengenai RTP, data diambil

dengan menggunakan datasekunder dari analisis laboratorium Health, Safety and EnvironmentPT. Krakatau Steel terhadap inlet dan outlet limbah cair, sedangkan data biaya pengolahan limbah cair diperoleh dari jumlah pemakaian bahan baku

atau listrik dikalikan dengan harga. Teknik wawancara secara mendalam dengan

RTP CRM dilakukan untuk mendapatkan informasi yang lebih jelas.

4.4Metode Pengolahan dan Analisis Data

Penelitian ini dilakukan dengan mempelajari pengolahan limbah cair.

Pokok utama yang diteliti adalah pengolahan limbah cair dan abatement cost. Data hasil uji laboratorium limbah cair yang digunakan adalah inlet dan outlet.

Data tersebut berupa data sekunder yang ada di perusahaan. Data dan informasi

yang diperoleh dalam penelitian akan dianalisis secara kualitatif dan kuantitatif.

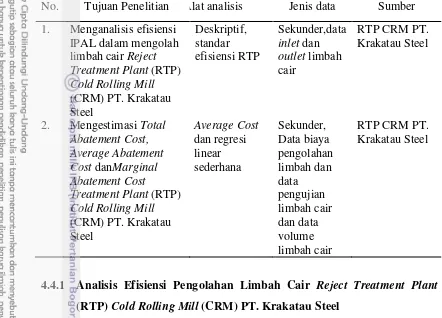

Pada tabel dibawah ini akan diuraikan matriks analisis yang digunakan untuk

Tabel 4.1 Matriks Keterkaitan Antara Tujuan Penelitian, Metode Pengumpulan

Data dan Analisis Data.

No. Tujuan Penelitian Alat analisis Jenis data Sumber

1. Menganalisis efisiensi IPAL dalam mengolah limbah cair Reject Treatment Plant (RTP)

Cold Rolling Mill

2. Mengestimasi Total Abatement Cost, Average Abatement Cost danMarginal Abatement Cost

Treatment Plant (RTP)

Cold Rolling Mill

4.4.1 Analisis Efisiensi Pengolahan Limbah Cair Reject Treatment Plant

(RTP) Cold Rolling Mill (CRM) PT. Krakatau Steel

Kemampuan fisik RTPakan dianalisis dalam mengolah limbah cair yang

dihasilkan berdasarkan kualitas limbah cair. Hasil dalam tahap ini diharapkan

dapat dijadikan acuan dalam meningkatkan pengolahan RTP di kemudian hari.

Selain itu, nilai efisiensi juga dapat dijadikan bahan pembandingan terhadap

keseluruhan biaya yang telah dikeluarkan untuk mengolah limbah cair.

Kemampuan RTP dievaluasi dengan membandingkan kualitas setiap

parameter limbah sebelum (inlet) dan sesudah masuk IPAL (outlet) menggunakan uji-t pada taraf nyata lima persen. Beban IPAL dihitung berdasrkan tingkat

efisiensi, beban pencemaran, dan pencapaian baku mutu limbah cair yang

berpedoman pada metode yang dikemukakan oleh Soeparman dan Suparmin

(2001).

Efisiensi = parameter ����� −parameter ������

Tingkat efisiensi pengolahan limbah cair dikelompokan sebagai berikut :

- Sangat efisien : x >80 %

- Efisien : 60% < x≤80 % - Cukup efisien : 40% < x≤60 % - Kurang efisien : 20% < x≤ 40 % - Tidak efisien : x ≤20 %

Sesuai dengan Keputusan Menteri Lingkungan Hidup Nomor 03 Tahun

1998 tentang Baku Mutu Limbah Cair Bagi Kawasan Industri jumlah Beban

Pencemar Aktual (BPA) tidak boleh melebihi jumlah Beban Pencemar

Maksimum (BPM). Beban pencemar maksimum adalah beban pencemar tertinggi

yang masih diperbolehkan dibuang ke lingkungan. Beban pencemar aktual adalah

beban pencemar yang dalam debit limbah cair yang dihasilkan.

Beban Pencemar Aktual (BPA) dapat dihitung dengan :

BPA = (������x DA) x F ... (2) Dimana :

BPA = Beban Pencemar Aktual (kg)

DA = Debit air limbah (m³/hari)

F = Faktor konversi (1.000 L/M³ x 1 Kg/ 1.000.000 Mg = 1/1.000)

Sedangkan untuk menghitung Beban Pencemar Maksimum yaitu :

BPA = (BM X DA) X F ... (3)

Dimana :

BM = Baku Mutu (kg)

DA = Debit air limbah (m³/hari)

F = Faktor konversi (1.000 L/M³ x 1 Kg/ 1.000.000 Mg = 1/1.000)

Penggunaan uji-t pada penelitian ini dimaksudkan untuk membandingkan

nilai rataan baku mutu limbah dengan dua perlakuan, yaitu tanpa pengolahan

(memakai nilai inlet) dan dengan pengolahan (memakai nilai outlet). Uji ini bertujuan untuk mengetahui apakah adanya pengolahan nilai outlet akan berada

dibawah nilai inlet. Uji-t dilakukan dengan menggunakan statistik t-paired pada

software Minitab 14.

Notasi yang digunakan artinya :

Penetuan �0 dan �1 untuk setiap parameter : H0 ∶ �1 = �2

H1 ∶ �1 >�2 jika �ℎ�� > �� (Walpole, 1995) Dimana :

�1 : nilai rataan parameter tanpa perlakuan �2 : nilai rataan parameter dengan perlakuan.

Selain membandingkan nilai rataan baku mutu limbah pada inlet dan pada

outlet. Pada penelitian ini dilakukan pula pengujian nilai tengah untuk mengetahui apakah hasil pengolahan limbah memenuhi standar baku mutu yang telah

disyaratkan. Data yang digunakan dalam pengujian ini adalah sama dengan

pengujian statustik sebelumnya. Uji ini bertujuan untuk mengetahui apakah nilai

outlet masing-masing parameter berada dibawah standar baku mutunya. Uji statistik yang digunakan adalah 1-sample t pada software Minitab 14.

�� : merupakan nilai outlet parameter n.

Penentuan H0 dan H1 untuk setiap parameter akan ditunjukan pada Tabel

4.2 dimana hipotesis setiap parameter disesuaikan dengan standar bakumutu

masing-masing parameter.

Tabel 4.2 Penentuan H0 dan H1 untuk Uji Nilai Tengah Pencapaian Standar Baku

Mutu Masing-masing Parameter.

Hipotesis COD Temperatur TDS TSS

H� μ>300 μ>40 μ>4000 μ>400 H� μ< 300 μ< 40 μ< 4000 μ< 400

4.4.2 Analisis Marginal Abatement Cost, Average Abatement Cost dan Total

Abatement CostReject Treatment Plant (RTP) Cold Rolling Mill (CRM)

PT. Krakatau Steel

Tujuan dari analisis marginal abatement cost, average abatement cost dan total abatement cost adalah untuk mengetahui besarnya biaya yang dikeluarkan perusahaan untuk mengurangi tingkat pencemar yang ada dalam limbah cair

sebesar satu-satuan. Untuk mengestimasi nilai AAC yang dikeluarkan oleh

perusahaan dalam penelitian ini diperoleh dengan menggunakan pendekatan biaya

dihitung dengan menjumlahkan seluruh biaya yang dikeluarkan perusahaan untuk

menurunkan tingkat pencemar yang ada dalam limbah cair:

AAC =

TCE ... (4)

Dimana :

AAC = Average Abatement Cost (Rp) TC = Total cost (Rp)

E = Effluent (mg/l)

Secara umum besarnya marginal abatement cost merupakan turunan dari total abatement cost terhadap konsentrasi limbah cair, MAC dapat diketahui

dengan menggunakan rumus :

���

=

����� ... (5)

Dimana :

MAC = Marginal Abatement Cost (Rp/mg/l) TC = Total Cost (Rp)

E = Besarnya Effluent (mg/l)

Analisis ini digunakan untuk mengetahui seberapa besar pengaruh variabel

bebas (�� = penurunan konsentrasi parameter n dari limbah cair) terhadap variabel tak bebas (�� = biaya penurunan per satuan parameter n). Suatu variabel yang bersifat tak bebas (Y) dapat dipengaruhi oleh variabel lain yang bersifat

bebas. Konsep regresi dapat digunakan untuk mengetahui bagaimana pengaruh

varibel bebas terhadap variabel tak bebas. Alat analisis yang digunakan adalah

oregresi linear sederhana. Persamaan regresinya adalah:

��= a + b�� ... (6) Keterangan :

Yn= biaya penurunan per satuan parameter n (Rp)

Xn= nilai penurunan konsentrasi parameter n

a = intersep (bilangan konstanta)

b = koefisien variabel x atau gradien

Data yang diambil dalam analisis ini adalah data series selama 36 bulan,

tersebut diolah dengan menggunakan keseluruhan data biaya pengolahan RTP dan

data uji laboraturium inlet dan outlet pada bulan Januari 2012 sampai dengan Desember 2014. Parameter limbah yang diamati yaitu COD, temperatur, TDS dan

V.Gambaran Umum

5.1Sejarah Singkat PT. Krakatau Steel

PT. Krakatau Steel didirikan pada tanggal 31 Agustus 1970, bertepatan

dengan dikeluarkannya peraturan pemerintah RI No. 35 tahun 1970 tentang

penyertaan modal Negara Republik Indonesia untuk pendirian perusahaan

perseroan PT. Krakatau Steel. Pemabangunan industri baja ini dimulai dengan

memanfaatkan sisa peralatan Proyek Baja Trikora, yakni untuk Pabrik Kawat

Baja, Pabrik Baja Tulangan dan Pabrik Baja Profil. Pabrik-pabrik ini diresmikan

penggunaannya oleh Presiden Republik Indonesia pada tahun 1977.

Pada tahun 1979 dilangsungkan peresmian penggunaan fasilitas-fasilitas

produksi seperti Pabrik Besi Spons dengan kapasitas 1,5 juta ton/tahun, pabrik

Billet Baja dengan kapasitas 500.000 ton/tahun, pabrik Batang Kawat dengan

kapasitas 220.000 ton/tahun serta fasilitas infrastruktur berupa Pembangkit Listrik

Tenaga Uap (PLTU) 400 MW, pusat penjernih air, pelabuhan Cigading serta

sistem telekomunikasi.

PT. Krakatau Steel merupakan industri baja terpadu yang ada di Indonesia,

kapasitas produksi total pabrik ini sebesar 2.5 juta ton baja kasar (Crude Steel) per tahun. Dalam kegiatan proses produksi di PT. Krakatau Steel terdapat tiga

tahapan, yaitu pengolahan biji besi (Iron Making), pengolahan baja (SteelMaking) dan pengerolan (Rolling Making).

5.1.1 Lokasi dan Tata Letak PT. Krakatau Steel

PT. Krakatau Steel memiliki luas keseluruhan 350 ha. PT. Krakatau Steel

terletak di kawasan industri Krakatau, tepatnya di jalan industri No. 05 PO BOX

14, Cilegon 42435. Kantor pusat PT. Krakatau Steel terletak di Wisma Baja, Jl.

Gatot Subroto kav. 54, Jakarta. Adapun yang menjadi pertimbangan pemilihan

lokasi pabrik adalah:

a. Dekat dengan laut sehingga dapat memudahkan pengangkutan bahan baku

dan produk dengan menggunakan kapal.

b. Dekat dengan daerah pemasaran.

c. Tanah yang tersedia untuk pabrik cukup luas.

d. Sumber air cukup memadai untuk pabrik.

Berdasarkan arah mata angin, PT. Krakatau Steel dibatasi oleh :

a. Arah utara berbatasan dengan kawasan industri Krakatau

b. Arah selatan berbatasan dengan jalan raya Anyer.

c. Arah barat berbatasan dengan Selat Sunda.

d. Arah timur berbatasan dengan kawasan industri Krakatau.

5.1.2 Unit-Unit Produksi PT. Krakatau Steel

PT Krakatau Steel sebagai pabrik baja terpadu memiliki unit-unit yang

saling mendukung, yaitu:

a. Pabrik Besi Spons ( Direct Reduction Plant)

Unit ini merupakan suatu pabrik yang menangani suatu proses pengolahan

biji besi/pellet menjadi besi spons. Besi spons merupakan bahan baku mentah

untuk membuat baja, bentuk dari biji besi spons tersebut seperti butiran-butiran

kelereng, dimana butiran atau biji besi tersebut diproses reduksi secara langsung

(DirectReduction).

b. Pabrik Slab Baja ( Slab Steel Plant/SSP )

Pabrik slab baja merupakan pabrik untuk tempat peleburan besi dimana

pabrik slab baja ini terdiri dari dua buah pabrik, yaituSlab Steel Plant Imerupakan Bagian pabrik yang mencetak masih dalam bentuk baja batangan dan Slab Steel Plant IImerupakan Bagian pabrik yang mencetak masih dalam bentuk baja lembaran.

Besi spons diisikan di dalam dapur listrik dengan menggunakan continous feeding, selain spons dapur listrik juga diisi dengan scrap atau besi tua dan batu

kapur secukupnya kemudian bahan tersebut dilebur menjadi baja cair yang masih

berbentuk batangan/lembaran-lembaran besi yang belum diolah dengan

membutuhkan panas yang sangat tinggi mencapai titik didih 1650°C. Sumber

panasnya berasal dari energi listrik yang dialirkan melalui elektroda listrik yang

membara. Kapasitas produksi terpasang yaitu sekitar 1.000.000 ton/tahun.

Perlengkapan utama pada pabrik slab baja ini yaitu: 4 buah dapur listrik yang masing-masing berkapasitas 120 ton baja cair dan 2 buah mesin kontiniu

a. Pabrik Billet Baja ( Billet Steel Plant/BSP)

Billet Steel Plant (BSP) meerupakan pabrik yang menghasilkan lempengan

baja dengan bahan baku utamnya yaitu scrap, besi spons, dan batu kapur. Semua bahan baku tersebut dimasukkan dalam ruangan dapur listrik untuk pengolahan

dan kemudian dicetak menjadi lempengan baja. Dengan kapasitas produksi

500.000 ton/tahun. Ukuran dari hasil billet baja tersebut yaitu: panjang: 6m, 10m,

dan 12m. Dengan penampang : 100 x 100mm, 110 x 110mm, dan 120 x 120mm.

Proses pembuatan baja pada pabrik ini hampir sama dengan proses pabrik

Slab Steel Plant perbedaanya hanya terletak pada bentuk cetakan. Hasil pabrik ini juga dapat digunakan oleh pabrik wire rod sebagai bahan baku. Sedangkan untuk perlengkapan utama dari pabrik ini yaitu: tersedia 4 buah dapur listrik dan 4 buah

mesin tuang continue.

b. Pabrik Baja Lembaran Panas ( Hot Strip Mill/HSM )

Pabrik Hot Strip Mill (HSM) merupakan bagian pabrik untuk mengukur ketebalan dari lembaran-lembaran baja. Dengan menggunakan alat overhead crane, slab dibersihkan terlebih dahulu dengan rollertable dan siap untuk dimasukkan ke furnace dengan menggunakan slab pusher.

Di dalam furnace dipanaskan dengan temperatur mencapai sekitar 1300°C. Setelah itu slab tersebut dikirim ke roughing stand dirol untuk menipiskan ketebalan 200mm menjadi 20-40mm. Pada finishing stand dirol kembali untuk mendapatkan ketebalan ukuran yang direncanakan tergantung dari permintaan

konsumen.

c. Pabrik Baja Dingin ( Cold Rolling Mill/CRM )

Cold Rolling Mill (CRM) merupakan suatu pabrik yang mengolah lembaran baja dari hasil yang telah ditipiskan sebelumnya oleh pabrik Hot Strip Mill (HSM). Kemudian hasil dari pabrik HSM ditipiskan kembali melalui proses pendinginan pada tandem Cold Reduction Mill sampai 92% dari hasil ketebalan sebelumnya. Sebelum melakukan penipisan lembaran baja tersebut harus

dibersihkan terlebih dahulu ke dalam tangki yang berisi HCl. Kemudian

d. Pabrik Batang Kawat ( Wire Rod Mill/WRM )

Pabrik Wire Rod Mill (WRM) adalah sebuah pabrik yang memproses batangan kawat baja. Produk-produk pabrik batang kawat juga merupakan bahan

baku dari pabrik-pabrik seperti mur dan baut, kawat las, kawat paku, tali baja, dan

lain sebagainya. Dengan melakukan penimbangan, pencatatan, dan pemeriksaan

secara visual serta pengaturan posisi, billet siap dimasukkan ke dalam furnace

dimana billet tersebut dipanaskan dengan temperatur 1200°C. Pengeluaran billet

didorong dengan alat yang disebut billet injector. Kemudian setelah billet

didinginkan dengan air, maka billet siap untuk digulung loop plyer.

5.1.3 Kepegawaian dan Jam Kerja

Tenaga kerja yang bekerja di PT. Krakatau Steel, berdasarkan statusnya

digolongakan menjadi dua golongan yaitu:

a. Tenaga Kerja Organik

Tenga kerja organik merupakan karyawan tetap yang diangkat karena telah

memenuhi kriteria direksi, yang bertugas melaksanakan pekerjaan yang diberikan

dalam jangka panjang dan berstatus karyawan BUMN, yang termasuk karyawan

ini adalah tenaga staf dan kayawan biasa.

b. Tenaga Kerja Non-Organik

Tenaga kerja non-organik merupakan karyawan yang diangkat dalam waktu

tertentu yang terdiri dari karyawan lepas dan karyawan honorer. Tenaga kerja

non-organik yang ada saat ini disediakan oleh labour supply sesuai dengan jenis

pekerjaan dan jangka waktu tertentu antara PT. Krakatau Steel dengan labour supply itu sendiri.

PT. Krakatau Steel bekerja secara kontiyu selama 24 jam sehari sehingga

jadwal karyawan dibagi menjadi dua bagian, yaitu :

a. Karyawan Non-Shift

Waktu kerja per hari di PT KS adalah 8 jam atau 40 jam per minggunya,

dengan waktu istirahat selama 60 menit.Waktu kerja karyawan non shift dari senin s/d jumat, masuk mulai pukul 08.00 hingga pukul 16.30, dengan waktu istirahat

pukul 12.00 s/d 13.00.kecuali pada hari Jumat karyawan masuk mulai pukul 09.30

b. Karyawan Shift

Karyawan shift bekerja secara shift dan masing-masing shift bekerja selama

8 jam. Sistem kerja dilakukan dalam 4 grup shift, dengan ketentuan 3 hari 3 grup

shift masuk dan 1 grup lain libur. Sistem pembagian shift adalah sebagai berikut :

a. Shift 1 bekerja pukul 06.00 s/d 14.00 WIB

b. Shift 2 bekerja pukul 14.00 s/d 22.00 WIB

c. Shift 3 bekerja pukul 22.00 s/d 06.00 WIB

5.1.4 Struktur Organisasi

PT. Krakatau Steel merupakan Badan Usaha Milik Negara (BUMN) yang

dikelola oleh badan pengelola industri yang bernaung dibawah menteri BUMN.

Dalam struktur organisasi PT. Krakatau Steel direktur utama merupakan posisi

tertinggi dan diangkat langsung oleh menteri perindustrian. Direktur utama

membawahi kepala direktorat yaitu :

a. Direktorat Perencanan dan Teknologi

Bertugas merencanakan, melaksanakan, mengembangkan, dan

mengevaluasi usaha, pengolahan data, pengadaan sarana dan prasarana penunjang

kawasan industri dan masalah konstruksi serta menangani masalah–masalah yang

berkaitan dengan teknologi, baik bersifat jangka panjang, permasalahan sehari–

hari dan yang tidak terselesaikan dan masalah–masalah lintas sektoral.

b. Direktorat Produksi

Bertugas merencanaan, melaksanakan, dan mengembangkan kebijaksanaan

di bidang pengoperasian dan perawatan sarana produksi, metalurgi, dan

koordinasi produksi.

c. Direktorat SDM

Bertugas merencanakan, merumuskan, dan mengembangkan kebijaksanaan

di bidang personalia, kesehatan, kesejahteraan, pendidikan dan pelatihan kerja,

serta merencanakan organisasi, hubungan masyarakat dan administrasi

pengelolaan kawasan serta keselamatan kerja.

d. Direktorat Keuangan

Bertugas merencakan, merumuskan, melaksanakan, dan mengembangkan

kebijaksanaan dibidang keuangan.

Bertugas merencakan, merumuskan, melaksanakan, dan mengembangkan

kebijaksanaan dibidang pemasaran produk.

f. Direktorat logistik

Bertugas menangani masalah pembelian suku cadang, bahan baku dan

bahan pembantu serta pergudangan.

5.2Cold Rolling Mill (CRM) PT. Krakatau Steel

Pada tanggal 1 Oktober 1991, setelah diambil alih oleh PT. Krakatau Steel

dan menjadi perusahaan milik negara, pabrik CRM secara resmi ditetapkan

sebagai unit produksi PT. Krakatau Steel. Pabrik ini terletak di Kawasan Industri

Krakatau dengan bangunan utama pabrik seluas 10 ha diatas tanah seluas 40 ha.

Pabrik CRM merupakan unit pabrik yang mengolah lembar baja dari hasil

yang telah ditipiskan sebelumnya kemudian ditipiskan di unit CRM dengan

ketebalan sampai 92% dari hasil ketebalan semula, mengasilan baja roll dengan

ketebalan 0.2-2.2 mm. Bahan baku proses produksi baja lembar dingin adalah baja

lembar panas dengan ketebalan 2-3 mm. Bahan baku ini dikirim dalam bentuk

gulungan dengan berat rata-rata 23 ton dan diangkut dengan dengan alat

transportasi khusus (bloster) yang berkapasitas 120 ton sekali angkut. Total jumlah produksi baja lembar dingin di pabrik CRM pada tahun 2012-2014 yaitu

sebesar 1.869.421 ton.

Tabel 5.1 Total Produksi Cold Rolling Mill (CRM) PT. Krakatau Steel tahun

2012-2014

Tahun Jumlah Produksi (Ton)

2012 597.048

2013 668.919

2014 603.454

Total 1.869.421

Sumber: data sekunder

5.2.1 Reject Treatment Plant (RTP) Cold Rolling Mill (CRM) PT.

Krakatau Steel

Pabrik CRM PT. Krakatau Steel berupaya mengurangi dampak negatif