SKRIPSI

ANALISIS PENGARUH PROFITABILITAS, LEVERAGE DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN FOOD AND

BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

OLEH

CHRISTIEN NOTALIA SITUMEANG 120522130

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio Profitabilitas, Leverage, dan Earning Per Share terhadap Harga Saham pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia periode 2010-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat iin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2014 Penulis.

ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, LEVERAGE DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN FOOD AND

BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Penelitian ini bertujuan untuk menguji dan mengetahui tentang pengaruh ROA, ROE, NPM, DER, dan EPS baik secara parsial atau simultan terhadap harga saham perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder yang didapat oleh peneliti secara tidak lansung dari objek penelitian. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah ROA, ROE, NPM, DER dan EPS. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial NPM dan EPS berpengaruh signifikan terhadap harga saham sedangkan ROA, ROE, dan DER tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa ROA, ROE, NPM, DER dan EPS berpengaruh signifikan terhadap harga saham.

ABSTRACT

ANALYSIS OF PROFITABILITY, LEVERAGE AND EARNING PER SHARE OF STOCK PRICE OF LISTED COMPANIES FOOD AND BEVERAGES IN

INDONESIA STOCK EXCHANGE PERIOD 2010-2013

This study aims to test and find out about the effect of ROA, ROE, NPM, DER, and EPS either partially or simultaneously on stock prices of food and beverages companies listed in Indonesia Stock Exchange 2010-2013.

The type of this research is quantitative research and the data used is secondary data obtained by researchers indirectly from the object of research. The methods used for the data collection is the study documentation. The dependent variable used is the stock price, while the independent variables used are ROA, NPM, DER and EPS. This study used a multiple linear regression analysis for statistical analysis and regression models have been tested first in the classical assumption.

The results showed that partially NPM and EPS significant influence to the stock prices, while ROA, ROE and DER no significant effect on stock prices. The simultaneous test of ROA, ROE, NPM, DER and EPS have a significant effect on stock prices.

KATA PENGANTAR

Puji dan syukur penulis ucapkan terima kasih kepada Tuhan Yesus Kristus atas limpahan berkat dan karunia-Nya yang telah memberikan pengetahuan, kesehatan, dan kesempatan untuk boleh menikmati masa-masa perkuliahan sampai akhirnya dapat menyelesaikan penelitian skripsi ini yang berjudul Analisis Pengaruh Profitabilitas, Leverage dan Earning Per Share terhadap Harga Saham Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013.

Teristimewa penulis ucapkan terima kasih banyak buat keluarga tercinta orang tua penulis (K.Situmeang dan L.P Simatupang) serta abang, kakak, adik ( Kalvin, Okta, Novlin) yang telah banyak memberikan dukungan dan motivasi yang luar biasa melalui doa, kasih sayang yang selalu diberikan dengan tulus selama ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif ,M.Si,Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail,MM,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra, MM, Ak. selaku Dosen Pembimbing penulis yang telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi ini. 5. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak selaku Dosen Pembaca Penilai yang

telah banyak membantu penulis dalam penyelesaian skripsi ini.

6. Sahabat- sahabat terkasih yang sudah membantu penulis dalam penyelesaian skripsi ini Dinar, bang Eruandi, Christian, Ivan, Yusnita, Novi, Riono, Vero, Shinta, Ana dan yang tidak bisa penulis sebutkan namanya satu per satu.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati dan tangan terbuka penulis menerima kritik dan saran guna membangun penyempurnaan skripsi ini. Akhir kata semoga skripsi ini bermanfaat bagi yang membacanya.

Medan, Oktober 2014 Penulis

DAFTAR ISI

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Pasar Modal ... 10

2.1.2 Saham ... 11

2.1.3 Harga Saham ... 13

2.1.4 Penilaian Harga Saham ... 13

2.1.5 Analisis Laporan Keuangan ... 15

2.1.6 Analisis Rasio Keuangan ... 16

2.1.6.1 Rasio Profitabilitas ... 19

2.1.6.2 Rasio Leverage ... 21

2.1.6.3 Rasio Pasar ... 22

2.2 Tinjauan Peneliti Terdahulu ... 23

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis ... 28

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 29

3.2 Populasi dan Sampel Penelitian ... 29

3.3 Jenis dan Sumber Data ... 30

3.4 Definisi Operasional dan Pengukuran Variabel ... 30

3.5 Teknik Analisis Data ... 34

3.5.1 Uji Asumsi Klasik ... 34

3.5.2 Metode Analisis Statistik ... 38

3.5.3 Pengujian Hipotesis ... 39

4.2.1 Analisis Statistik Deskriptif ... 45

4.2.2 Uji Asumsi Klasik ... 46

4.2.2.1 Uji Normalitas ... 46

4.2.2.2 Uji Multikolinearitas ... 51

4.2.2.3 Uji Autokorelasi ... 52

4.2.2.4 Uji Heteroskedastisitas ... 53

4.2.3 Analisis Regresi Linear Berganda ... 55

4.2.4 Pengujian Hipotesis ... 58

4.2.4.1 Uji Signifikansi Simultan (Uji F) ... 58

4.2.4.2 Uji Signifikansi Parsial (Uji t) ... 59

4.2.4.3 Koefisien Determinasi (R2) ... 61

4.3 Pembahasan Hasil Penelitian ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Keterbatasan ... 67

5.3 Saran ... 67

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Ringkasan Peneliti Terdahulu ... 23

3.1 Variabel dan Definisi Operasional ... 33

3.2 Hubungan Antar Variabel ... 42

4.1 Daftar Populasi Penelitian ... 43

4.2 Daftar Sampel Penelitian ... 44

4.3 Descriptive Statistics ... 45

4.4 One-Sample Kolmogorov-Simirnov Test ... 48

4.5 Coefficientsa ... 52

4.6 Model Summaryb ... 53

4.7 Coefficientsa ... 55

4.8 Coefficientsa ... 56

4.9 ANOVAb ... 58

4.10 Coefficientsa ... 59

4.11 Variables Entered/Removedb ... 62

4.12 Hubungan Antar Variabel ... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Fluktuasi Harga Saham ... 3

2.1 Kerangka Konseptual ... 25

4.1 Histogram Dependent Variable ... 50

4.2 Normal P-Plot of Regression ... 50

4.3 Histogram Dependent Variable ... 51

4.4 Normal P-Plot of Regression ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian

2 Data Variabel Penelitian

ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, LEVERAGE DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN FOOD AND

BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Penelitian ini bertujuan untuk menguji dan mengetahui tentang pengaruh ROA, ROE, NPM, DER, dan EPS baik secara parsial atau simultan terhadap harga saham perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder yang didapat oleh peneliti secara tidak lansung dari objek penelitian. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah ROA, ROE, NPM, DER dan EPS. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial NPM dan EPS berpengaruh signifikan terhadap harga saham sedangkan ROA, ROE, dan DER tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa ROA, ROE, NPM, DER dan EPS berpengaruh signifikan terhadap harga saham.

ABSTRACT

ANALYSIS OF PROFITABILITY, LEVERAGE AND EARNING PER SHARE OF STOCK PRICE OF LISTED COMPANIES FOOD AND BEVERAGES IN

INDONESIA STOCK EXCHANGE PERIOD 2010-2013

This study aims to test and find out about the effect of ROA, ROE, NPM, DER, and EPS either partially or simultaneously on stock prices of food and beverages companies listed in Indonesia Stock Exchange 2010-2013.

The type of this research is quantitative research and the data used is secondary data obtained by researchers indirectly from the object of research. The methods used for the data collection is the study documentation. The dependent variable used is the stock price, while the independent variables used are ROA, NPM, DER and EPS. This study used a multiple linear regression analysis for statistical analysis and regression models have been tested first in the classical assumption.

The results showed that partially NPM and EPS significant influence to the stock prices, while ROA, ROE and DER no significant effect on stock prices. The simultaneous test of ROA, ROE, NPM, DER and EPS have a significant effect on stock prices.

BAB I

PENDAHULUAN

1.1Latar Belakang

Perubahan ekonomi dalam era globalisasi saat ini perkembangan ekonominya mengalami perubahan yang cukup signifikan. Dan seiring dengan perkembangan teknologi pada saat ini maka dunia usahapun ikut berkembang pula dan makin banyak perusahaan yang muncul, terlebih lagi perusahaan yang sudah go publik. Hal tersebut menyebabkan setiap perusahaan memiliki tujuan untuk mencapai laba semaksimal mungkin. Sehubungan dengan hal tersebut diperlukan manajemen keuangan dalam menghitung hasil operasional perusahaan dan analisa-analisa keuangan yang telah dicapai perusahaan dalam kurun waktu tertentu. Dalam upaya menambah dana kegiatan operasionalnya untuk perusahaan yang sudah go publik dapat diperoleh melalui penjualan saham kepada para investor.

high return. Seorang investor hendaknya benar-benar memahami tentang harga saham dan kerap melakukan analisis harga saham terlebih dahulu agar tidak salah berinvestasi karena pergerakan harga suatu saham tidak dapat diperkirakan secara pasti.

Pada dasarnya harga saham terbentuk dari interaksi antara penjual dan pembeli yang akan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi atas saham di bursa. Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan, jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam mengelola usahanya. Kepercayaan investor atau calon investor sangat bermanfaat bagi emiten, karena semakin banyak orang yang percaya terhadap emiten maka keinginan untuk berinvestasi pada emiten semakin kuat. Semakin banyak permintaan terhadap saham suatu emiten maka dapat menaikkan harga saham tersebut. Sebaliknya, jika harga saham mengalami penurunan terus-menerus berarti dapat menurunkan nilai emiten dimata investor atau calon investor.

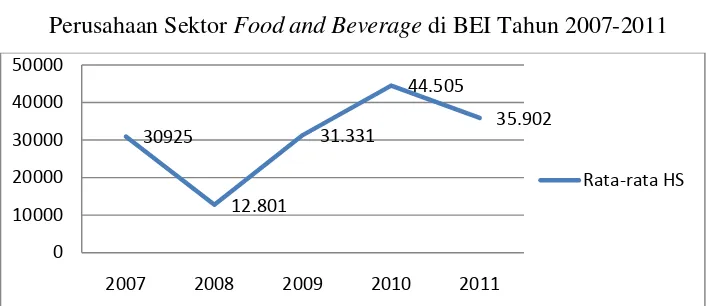

Setelah mengalami krisis ekonomi, kondisi perekonomian Indonesia tahun 2008-2011 mengalami peningkatan. Namun kondisi ini masih fluktuatif, hal ini dapat dilihat dari fluktuatif harga saham pada perusahaan food and beverages. Untuk mengilustrasikan fenomena harga saham yang fluktuatif pada perusahaan

Gambar 1.1 Fluktuasi Harga Saham

Perusahaan Sektor Food and Beverage di BEI Tahun 2007-2011

Sumber: IDX Fact Book 2010-2013 yang telah diolah

Berdasarkan gambar 1.1 dapat dilihat kondisi penurunan harga saham terjadi di tahun 2008 menjadi 12.801. Analisis yang dilakukan pada kondisi tersebut menemukan bahwa krisis global di tahun 2008 membuat lesunya transaksi jual beli saham. Kemudian terjadi kenaikan harga saham hingga tahun 2010 mencerminkan kinerja perusahaan berdampak positif pada harga saham. Tetapi pada tahun 2011 mengalami penurunan, hal ini bisa disebabkan oleh krisis ekonomi di Indonesia.

Harga saham dapat dipengaruhi oleh banyak faktor. Menurut Weston dan Brigham (2010:26): “Faktor internal yang mempengaruhi harga saham adalah laba per lembar saham (Earning Per Share), tingkat suku bunga, jumlah kas dividen yang diberikan, jumlah laba dari investasi yang didapat perusahaan (Return On Asset) dan tingkat risiko seta pengembalian”. Faktor lainnya yang dapat mempengarahi pergerakan harga saham adalah faktor eksternal seperti penawaran dan permintaan, tingkat inflasi suatu negara, tingkat pajak, tingkat risiko, serta tingkat efisiensi pasar modal dapat mempengaruhi pergerakan harga saham.

30925

2007 2008 2009 2010 2011

Naik turunnya harga saham di pasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri. Krisis ekonomi global yang terjadi di tahun 2008 berdampak terhadap pasar modal Indonesia tercermin dari terkoreksi turunnya harga saham hingga 40-60 persen dari posisi awal tahun 2008 (Kompas, 25 November 2008), yang disebabkan oleh aksi melepas saham oleh investor asing yang membutuhkan likuiditas. Kondisi tersebut secara harfiah mempengaruhi nilai perusahaan karena nilai perusahaan itu sendiri jika diamati melalui kemakmuran pemegang saham yang dapat diukur melalui harga saham perusahaan di pasar modal.

Sektor yang dianggap bisa bertahan dalam terjangan krisis global adalah sektor konsumsi terutama Industri food and beverages. Alasannya, sejak krisis global yang terjadi pada pertengahan 2008, hanya industri makanan dan minuman yang dapat bertahan. Permintaan pada sektor tersebut tetap tinggi. Industri food and beverages adalah yang paling baik dan bertahan pada krisis global. Selain itu, karakteristik masyarakat cenderung gemar berbelanja makanan, ikut mempertahankan industri makanan dan minuman

perlu dilakukan analisis, terutama untuk membantu investor dalam mengambil keputusan. Analisis yang digunakan investor dalam memprediksi harga saham dengan menggunakan laporan keuangan sebagai dasar utama disebut analisis fundamental. Alat yang digunakan untuk melakukan analisis fundamental adalah rasio. Menurut Harahap (2013:96): “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan”. Jenis rasio keuangan yang sering digunakan dalam menilai kinerja perusahaan adalah rasio profitabilitas, rasio likuiditas, rasio leverage/solvabilitas, rasio aktivitas, dan rasio lainnya yang terkadang di dalam beberapa penelitian diklasifikasikan menjadi rasio

market/valuasi.

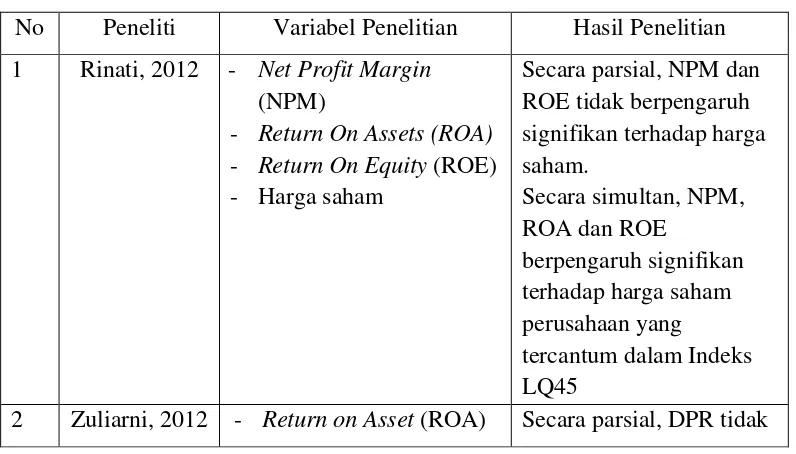

Rinati (2012) meneliti pengaruh Net Profit Margin, Return on Assets, dan

Return on Equity terhadap harga saham pada perusahaan yang tercantum dalam Indeks LQ45 dengan periode pengamatan 2004-2008. Hasil penelitian menunjukkan bahwa secara simultan Net Profit Margin, Return on Assets, dan

Return on Equity berpengaruh terhadap harga saham. Sedangkan secara parsial hanya Return on Assets yang berpengaruh terhadap harga saham, sedangkan

Return on Equity dan Net Profit Margin tidak berpengaruh.

Zuliarni (2012) meneliti pengaruh kinerja keuangan terhadap harga saham pada perusahaan Mining and Mining Service yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2008-2010. Hasil penelitian menunjukkan bahwa secara simultan Return on Assets, Price Earning Ratio, dan Dividend Payout Ratio berpengaruh terhadap harga saham. Sedangkan secara parsial hanya

Return on Assets dan Price Earning Ratio yang berpengaruh terhadap harga saham, sedangkan Dividend Payout Ratio tidak berpengaruh terhadap harga saham.

Nurmalasari (2012) meneliti pengaruh rasio profitabilitas terhadap harga saham pada perusahaan Emiten LQ45 yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2005-2008. Hasil penelitian menunjukkan bahwa secara simultan Net Profit Margin, Return on Equity, Return on Investment dan

Ketidakkonsistenan hasil-hasil penelitian terdahulu inilah yang mendorong peneliti untuk meneliti kembali variabel-variabel dari penelitian terdahulu tersebut. Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada jenis perusahaan dan periode pengamatannya. Dalam penelitian ini, peneliti mengambil kurun waktu 2010 sampai 2012. Selain itu, peneliti tertarik memilih perusahaan

food and beverage sebagai objek penelitian dengan alasan industri makanan dan minuman ini mengalami peningkatan yang cukup pesat, dilihat dari Badan Pusat

Statistik (BPS) dari situs resminya

di tahun 2010 sebesar 6,41 (satuan 2 digit kode Internasional Standard Industrial Classification) menjadi 8,34 (satuan 2 digit kode Internasional Standard Industrial Classification) di tahun 2011, berkembang pesatnya industri makanan dan minuman ini sangat ditunjang populasi penduduk Indonesia besar. Walaupun terjadi krisis ekonomi, kelancaran produk industri food and beverage akan tetap terjamin, karena industri bergerak pada bidang pokok manusia.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka perumusan masalah pada penelitian ini adalah : “Apakah profitabilitas (Return on Assets, Return on Equity, Net Profit Margin), leverage (Debt to Equity Ratio) dan Earning Per Share berpengaruh secara parsial maupun simultan terhadap harga saham perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?”

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah profitabilitas (Return on Assets, Return on Equity, Net Profit Margin), leverage (Debt to Equity Ratio) dan Earning Per Share berpengaruh secara parsial maupun simultan terhadap harga saham perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, sebagai berikut:

2. Bagi Investor, dapat menjadi rekomendasi dan bahan pertimbangan dalam pengambilan keputusan investasi pada saham perusahaan Food and Beverages

di Bursa Efek Indonesia.

3. Bagi Manajemen perusahaan, sebagai bahan masukan dan pertimbangan dalam mengambil keputusan sehingga dapat meningkatkan harga saham perusahaan di pasar bursa.

BAB 2

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis 2.1.1. Pasar Modal

Pada dasarnya pasar modal (capital market) merupakan tempat diperjualbelikannya instrumen keungan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif, dan instrumen lainnya menurut Darmadji dan Fakhrudin (2012:1). Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misal pemerintah), dan sebagainya sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitiasi berbagaisaran dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Eduardus Tandelilin,2010). Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai investor dengan pinjaman dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public). Para modal meminta instrumen pasar modal untuk keperluan investasi portofolio sehingga akhirnya dapat memaksimumkan penghasilan.

atau wahan yang mempertemukan dua kepentingan, yaitu pihak yang memiliki dana (investor) dan pihak yang memerlukan dana issuer (dalam hal ini perusahaan) dapat memamfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana sesuai dengan karakteristik investasi yang dipilih.

2.1.2. Saham

Saham dapat didefenisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseoran terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim (hak tagih) atas pendapatan perusahaan, klaim atas asset perusahaan, dan

berhak hadir dalam Rapat Umum Pemegang Saham

Menurut Syahyunan (2013:200): “Saham (stock) merupakan surat berharga yang menunjukkan kepemilikan seseorang atau badan terhadap suatu perusahaan”.

Berdasrkan pernyataan diatas maka penulis akan menjelaaskan masing-masing dari nilai-nilai yang berkaitan dengan harga saham yaitu terdiri dari:

a. Nilai nominal

perusahaan yang mempunyai saham tersebut. Jadi nilai nominal sudah ditentukan pada waktu saham itu diterbitkan.

b. Nilai Buku

Nilai buku menunjukan nilai bersih kekayaan perusahaan, artinya nilai buku merupakan hasil perhitungan dari total aktiva perusahaan yang dikurangkan dengan hutang serta saham preferen kemudian dibagi dengan jumlah saham yang beredar. Nilai buku sering kali lebih tinggi daripada nilai nominalnya.

c. Nilai Intrinsik

Nilai Intrinsik merupakan nilai yang mengandung unsur kekayaan perusahaan pada saat sekarang dan unsur potensi perusahaan untuk menghimpun laba dimasa yang akan datang.

d. Nilai Pasar

Nilai Pasar adalah harga saham biasa yang terjadi dipasar selembar saham biasa adalah harga yang dibentuk oleh penjualan dan pembelian ketika mereka memperdagangkan saham.

2.1.3. Harga Saham

Harga saham mengalami perubahan naik turun dari satu waktu ke waktu lain. Perubahan tersebut tergantung pada kekuatan permintaan dan penawaran, apabila suatu saham mengalami kelebihan permintaan, maka harga cenderung naik. Sebaliknya jika terjadi kelebihan penawaran, maka harga saham cenderung turun. Menurut Kodrat dan Kurniawan (2010:216): “Pada dasarnya harga saham dipengaruhi oleh permintaan dan penawaran, namun untuk melakukan penilaian harga saham dengan baik diperlukan data operasional perusahaan seperti laporan keuangan yang telah diaudit, performance perusahaan di masa yang akan datang dan kondisi ekonomi”.

Menurut Kodrat dan Kurniawan (2010), harga saham dapat dibedakan menjadi beberapa :

1. Harga pembukaan (open) adalah harga perdagangan pertama untuk suatu periode yang biasa digunakan ketika melakukan analisis data harian.

2. Harga tertinggi (high) adalah harga perdagangan tertinggi untuk suatu periode. High juga mencerminkan harga tertinggi dimana pembeli bersedia membayar.

3. Harga terendah (low) adalah harga perdagangan terendah untuk suatu periode. Ini adalah titik dimana ada lebihbanyak pembeli daripada penjual. 4. Harga penutupan (close) adalah harga perdagangan terakhir untuk suatu

periode. Harga penutupan adalah harga yang paling sering digunakan untuk analisis.

5. Bid adalah harga dimana pembeli bersedia membayar untuk suatu saham. 6. Ask adalah harga dimana penjual bersedia menerima untuk suatu saham. 2.1.4. Penilaian Harga Saham

Menurut Darmadji dan Fakhruddin (2012:149): “Analisis fundamental merupakan salah satu cara untuk melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator yang terkait dengan kondisi makro ekonomi dan kondisi industri suatu perusahaan hingga berbagai indikator keuangan dan manajemen perusahaan”. Tujuan analisis fundamental ini adalah menentukan apakah nilai saham berada pada posisi undervalue atau

overvalue. Saham dikatakan undervalue bilamana harga saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian juga sebaliknya. Analisis fundamental ini menitikberatkan pada data-data kunci dalam laporan keuangan untuk memperhitungkan apakah harga saham sudah diapresiasi secara akurat. Data-data dalam laporan keuangan yang mendukung untuk melihat pergerakan harga saham ini dapat dicerminkan dalam rasio-rasio keuangan.

berpendapat kalau segala sesuatu yang terjadi di pasar baik itu kondisi ekonomi, sosiak, politik, budaya, dan lain-lain itu sudah tercermin pada harga yang terbentuk dari transaksi antara permintaan (demand) dan penawaran

(supply), selain itu harga juga dianggap selalu berada di dalam trend dan selalu berulang dari waktu ke waktu.

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham dan kemudian membandingkannya dengan harga pasar saat ini (current market price) saham tersebut. Nilai intrinsik menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut:

1. Apabila nilai intrinsik > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harganya terlalu rendah) dan karena itu seharusnya dibeli atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila nilai intrinsik < harga pasar saat ini, maka saham tersebut dinilai

overvalued (harganya terlalu mahal) dan karena itu seharusnya dijual. Apabila nilai intrinsik sama dengan harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

2.1.5. Analisis Laporan Keuangan

“Analisis laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan”. Laporan keuangan tahunan menggambarkan kondisi keuangan perusahaan pada saat tertentu, hasil usaha dalam suatu rentang waktu, serta informasi-informasi lainnya yang berkaitan dengan perusahaan yang bersangkutan. Menurut Statement Financial Accounting Concepts (SFAC) Nomor 1 (FASB, 1978), laporan keuangan harus memberikan informasi untuk pengambilan keputusan investasi dan kredit, menilai prospek arus kas, dan menilai sumber daya, klaim atas sumber daya, dan perubahan sumber daya berupa sumber daya ekonomi, kewajiban dan ekuitas pemilik; kinerja dan laba perusahaan; dan kinerja dan stewardship

2.1.6. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan alat analisis yang paling sering digunakan karena kemudahannya yang berupa aritmatika sederhana tetapi kemudahan ini memerlukan interpretasi yang tepat pada hasil akhirnya untuk mendapatkan suatu kesimpulan yang berguna bagi pengambilan keputusan oleh pihak yang berkepentingan. Rasio keuangan suatu perusahaan mencerminkan kinerja keuangan perusahaan dan dapat dipergunakan oleh para stakeholders dengan kepentingannya masing-masing. Menurut Bringham dan Houston (2010:133): “Rasio keuangan dirancang untuk membantu kita mengevaluasi laporan keuangan”.

Informasi yang terdapat pada laporan keuangan dapat disederhanakan dengan rasio keuangan, ini sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan sehingga dapat diketahui bagaimana kinerja perusahaan pada tahun tertentu. Menurut pendapat para ahli dapat dikatakan bahwa dipergunakannya analisis rasio keuangan dalam melihat suatu perusahaan akan memberikan gambaran tentang keadaan perusahaan dan dapat dijadikan sebagai alat prediksi bagi perusahaan tersebut dimasa yang akan datang. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan. Adapun rasio keuangan yang sering digunakan adalah (Harahap, 2013:301):

1. Rasio Likuiditas

2. Rasio Solvabilitas

Menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3. Rasio Profitabilitas/Rentabilitas

Menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

4. Rasio Leverage

Menggambarkan hubungan antara utang perusahaan terhadap modal maupun asset.

5. Rasio Aktivitas

Menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

6. Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

7. Marked Based (Penilaian Pasar)

8. Rasio Produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang di nilai.

2.1.6.1. Rasio Profitabilitas

“Rasio profitabilitas bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan” (Djarwanto, 2004:148). “Adapun rasio profitabilitas yang sering digunakan, yaitu gross profit margin, operating profit margin, net profit margin, return on investment, dan return on equity” (Syahyunan, 2013:93). Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat pertumbuhan profitabilitas perusahaan. “Indikator ini penting untuk mengetahui sejauhmana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return

yang sesuai dengan tingkat yang disyaratkan” (Tandelilin, 2010:240) 1. Return On Assets (ROA)

Return On Assets menggambarkan sejauhmana kemampuan asset-aset yang dimiliki perusahaan bisa menghasilkan laba (Tandelilin, 2001:240). ROA diperoleh dengan membandingkan antara net profit dengan total asset. ROA dapat dihitung dengan formula sebagai berikut:

ROA = ���������

����������

2. Return On Equity (ROE)

Rasio ini mengukur perusahaan menghasilkan laba berdasarkan modal saham tertentu (Kodrat dan Kurniawan,2010). Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Return On Equity

digunakan untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh net income. ROE diperoleh dengan menggunakan formula:

ROE = ��� ������ ����� ������

3. Net Profit Margin (NPM)

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya). Net Profit Margin

mengukur efektifitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

NPM diperoleh dengan menggunakan formula:

NPM = ���������

Dimana:

NPM = Net Profit Margin

Net Income = Net Income After Tax (Laba bersih setelah pajak) Sales = total penjualan

(Gumanti, 2011:115)

2.1.6.2. Rasio Leverage

Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik memiliki komposisi modal yang lebih besar dari utang. Rasio leverage yang umumnya dipakai antara lain adalah

debt ratio, debt to equity ratio, time interest earned ratio, fixed charge

coverage ratio, dan debt service coverage. Rasio leverage yang dipakai dalam penelitian ini adalah debt to equity ratio.

Debt to Equity Ratio (DER)

pengendalian atas perusahaan dengan investasi yang terbatas dan resiko perusahaan sebagian besar ada pada kreditor”.

DER diperoleh dengan menggunakan formula:

DER

=

���������������������������

(Syahyunan, 2013:93) 2.1.6.3. Rasio Pasar

Rasio nilai pasar menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham. “Rasio ini memberikan manajemen petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang” (Brigham dan Houston, 2010:91). Rasio pasar dibagi kedalam tujuh jenis, yaitu: dividend yield (DY), dividend per share (DPS), earning per share (EPS), price earning ratio(PER), dividend payout ratio(DPR), book value per share (BVS), dan price to book value

(PBV). Rasio pasar yang dipakai dalam penelitian ini adalah earning per share.

Earning Per Share (EPS)

kemudian hari dan tingkat harga saham di kemudian hari, serta EPS juga relevan untuk menilai efektifitas manajemen. Secara matematis formula yang digunakan untuk menghitung EPS adalah:

EPS = ���������ℎ

��ℎ������������������

Dan jika perusahaan tersebut memiliki saham preferen maka rumusnya menjadi:

EPS = ���������ℎ−����������ℎ����������

��ℎ������������������

(Brigham dan Houston, 2010:43)

2.2.Tinjauan Peneliti Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan harga saham perusahaan sebagaimana diuraikan berikut ini dan diikhtisarkan pada tabel 2.1.

Tabel 2.1

Ringkasan Peneliti Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Rinati, 2012 - Net Profit Margin

(NPM)

- Return On Assets (ROA)

- Return On Equity (ROE) - Harga saham

- Price Earning Ratio sedangkan ROA dan PER memiliki pengaruh yang

- Ratio On Investment (ROI)

- Harga saham

Secara parsial, NPM dan ROE tidak berpengaruh Terdaftar di Bursa Efek Indonesia.

4 Indra, 2014 - Return On Asset (ROA)

- Return On Equity (ROE)

- Net Profit Margin (NPM)

- Risiko Kurs - Harga saham

Hasil penelitian ini adalah ROA, ROE, NPM dan

- Earning per Share

(EPS)

- Debt Ratio (DR) - Harga Saham

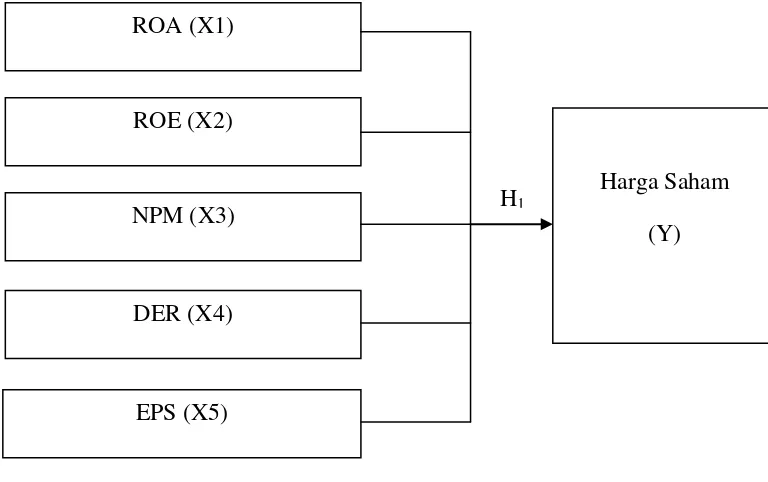

2.3.Kerangka Konseptual

Penelitian ini menganalisis pengaruh profitabilitas, leverage, dan earning per share terhadap harga saham perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Profitabilitas menjadi penting karena perusahaan pada umumnya bertujuan utama menghasilkan keuntungan, sedangkan hutang dapat menjadi pengaruh baik ataupun buruk bagi perusahaan. Pada perusahaan tertentu, hutang digunakan sebagai alat untuk meningkatkan profitabilitas perusahaan sehingga fenomena inilah yang menarik untuk diteliti. Rasio pasar menghubungkan harga saham suatu perusahaan dengan laba yang salah satunya dapat di ukur dengan earning per share.

Untuk menyederhanakan pemikiran tersebut dibuat kerangka konseptual berikut:

Gambar 2.1 Kerangka Konseptual ROA (X1)

ROE (X2)

NPM (X3)

DER (X4)

EPS (X5)

Kerangka konseptual merupakan suatu model yang menerangkan hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual menjelaskan antara pengaruh variabel dependen dengan variabel independen yang dijelaskan dalam uraian berikut:

1. Return on Assets (ROA) berpengaruh terhadap harga saham, bahwa semakin tinggi rasio ini maka semakin baik keadaan suatu perusahaan dan menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian, semakin tinggi ROA, kinerja perusahaan semakin efektif. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat kembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan meningkat. Dengan kata lain, ROA akan berpengaruh terhadap harga saham.

2. Return On Equity (ROE) juga akan berpengaruh terhadap harga saham. ROE menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan. Return

perusahaan yang tinggi akan menyebabkan harga saham tersebut bergerak naik. Jadi, Return On Equity berpengaruh terhadap harga saham.

kemampuan perusahaan untuk menghasilkan pendapatan bersih. Bahwa semakin tinggi NPM semakin baik kinerja perusahaan sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Akibat adanya kepercayaan investor dalam menanamkan modalnya sehingga permintaan akan jumlah lembar saham meningkat sehingga mempengaruhi harga saham.

4. Debt to Equity Ratio (DER) berpengaruh terhadap harga saham. DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Jika DER perusahaan tinggi, ada kemungkinan harga saham perusahaan akan rendah karena jika perusahaan memperoleh laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar utangnya dibandingkan dengan membagi deviden. Jadi,

debt to equity ratio berpengaruh terhadap harga saham.

saham dimana para investor akan membeli saham tersebut. Oleh karena itu, earning per share berpengaruh terhadap harga saham.

2.4.Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kasual adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi) (Sugiyono, 2007). Penelitian ini menguji pengaruh profitabilitas (return on assets, return on equity, net profit margin), leverage (debt to equity ratio) dan earning per share.

3.2. Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:56): “Populasi adalah wilayah generasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

hanya sampel yang memenuhi kriteria tertentu saja yang dapat digunakan sebagai sampel penelitian.

Adapun kriteria yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan terdaftar atau listing di bursa efek indonesia tahun 2010-2013. 2. Perusahaan tidak mengalami kerugian pada tahun 2010-2013.

3. Perusahaan mengeluarkan laporan keuangan dalam satuan mata uang rupiah. 4. Laporan Keuangan tahunan perusahaan yang telah di audit tahun 2010-2013. Berdasarkan karakteristik penarikan sampel di atas, maka diperoleh sampel penelitian sebanyak 12 perusahaan yang ditampilkan pada lampiran.

3.3.Jenis dan Sumber Data

Dalam penelitian ini, penulis menggunakan data penelitian kuantitatif, “data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti” (Hadi, 2006:42), dan merupakan data sekunder yang didapatkan oleh peneliti secara tidak langsung dari objek penelitian, cross section dimana data yang di kumpulkan sebanyak 12 sampel, time series yang digunakan selama 4 tahun yaitu dari tahun 2010-2013, sehingga data pooling sebanyak 48. Sumber data yang digunakan penulis dalam mengumpulkan data untuk melakukan penelitian yaitu melalui website Bursa Efek Indonesia

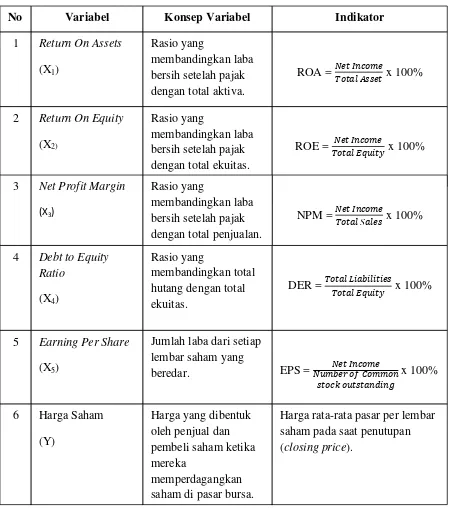

3.4.Definisi Operasional dan Pengukuran Variabel

diperlukan peneliti untuk mengukur. Adapaun variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel Independen adalah variabel yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2007). Variabel independen yang diigunakan dalam penelitian ini adalah:

a. Return On Assets (ROA) (X1)

Adalah kemampuan perusahaan dalam menghasilkan laba setelah pajak berdasarkan total asset yang dimiliki perusahaan.

Secara matematis ROA dirumuskan sebagai berikut:

ROA = ���������

�����������

(Syahyunan, 2013:94) b. Return On Equity (ROE) (X2)

Merupakan rasio yang membandingkan laba bersih penjualan setelah pajak dengan total ekuitas. Formula yang digunakan yaitu:

ROE = ��� ������ ����� ������

NPM = ���������

�����

c. Net Profit Margin (NPM) (X3)

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Formula yang digunakan yaitu:

(Gumanti, 2011:115)

d. Debt to Equity Ratio (DER) (X4)

Perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Secara matematis dapat dirumuskan sebagai berikut:

DER

=

���������������������������

(Syahyunan, 2013:93)

e. Earning Per Share (EPS) (X4)

Adalah laba bersih dibagi dengan jumlah saham biasa yang beredar. Secara matematis formula yang digunakan untuk menghitung EPS adalah:

EPS = �����������������������

����������������

Tabel 3.1

Variabel dan Definisi Operasional

No Variabel Konsep Variabel Indikator

1 Return On Assets

Jumlah laba dari setiap lembar saham yang saham di pasar bursa.

3.5.Teknik Analisis Data

Penelitian ini menggunakan analisis regresi berganda. Analisis regresi ini dapat digunakan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel dependen dan independen secara menyeluruh baik secara simultan atau secara parsial. Sebelum melakukan uji regresi linier berganda, metode ini mensyaratkan untuk melakukan uji asumsi klasik guna mendapatkan hasil terbaik. Dalam penggunaan regresi berganda, pengujian hipotesis harus menghindari adanya kemungkinan penyimpangan asumsi-asumsi klasik. Tujuan pemenuhan asumsi klasik ini dimaksud agar variabel independen sebagai estimator atas variabel dependen tidak mengalami bias.

3.5.1. Uji Asumsi Klasik

Peneliti menggunakan bantuan program software SPSS 16.0 for windows (Statistic Product & Service Solution) dalam penelitian ini. Pengujian asumsi klasik dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh. Adapaun syarat yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

harus berada pada suatu garis lurus. Sedangkan jika titik-titik tersebut membentuk seperti huruf S, maka menunjukkan bahwa data menjulur (skew)” (Rochaety et.al, 2009:104). Uji ini dilakukan dengan beberapa pendekatan, antara lain:

a. Pendekatan Kolmogrov-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal Ha = data residual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (α) 5%. Jika nilai Asymp.Sig (2

tailed) > taraf nyata (α), maka H0 diterima artinya data residual

berdistribusi normal. Sebaliknya jika nilai Asymp.Sig (2 tailed) < taraf

nyata (α), maka Ha diterima artinya data residual tidak berdistribusi

normal.

b. Pendekatan Histogram

c. Pendekatan Grafik

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan nilai-nilai yang didapat dari sampel (sumbu y). apabila plot dari keduanya berbentuk linier (didekati garis lurus), maka hal ini merupakan indikasi bahwa residual menyebar normal. Bila pola-pola titik yang terletak selain di ujung-ujung plot masih berbentuk linier, meskipun ujung-ujung plot agak menyimpang dari garis lurus, dapat dikatakan bahwa sebaran data adalah menyebar normal.

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Pengujian terhadap ada tidaknya multikoliniearitas dilakukan dengan melihat toleransi variabel dan Variance Inflation Factor (VIF) dengan membandingkan sebagai berikut (Gozali:2005):

a. Bila VIF > 5 terdapat masalah multikolinearitas b. Bila VIF < 5 tidak terdapat masalah multikolinearitas

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas d. Tolerance > 0,1 maka tidak terdapat multikolinearitas

3. Uji Autokorelasi

dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya)”. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Gejala autokorelasi dideteksi dengan menggunakan Durbin-Watson test. Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW) dengan ketentuan sebagai berikut:

a. Angka D-W (pada output Model Summary) di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W (pada output Model Summary) di antara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W (pada output Model Summary) di atas +2 berarti ada autokorelasi negatif.

4. Uji Heteroskedastisitas

Menurut gozali (2005:91) “Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi ini terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain”. Jika variance dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Salah satu uji untuk mengetahui heteroskedastisitas adalah dengan melihat penyebaran dari variance residual pada diagram pencar (scatter plot). Analisis pada gambar scatter plot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

d. Penyebaran titik-titik data sebaiknya tidak berpola

Uji ini juga dapat dilakukan melalui uji Glejser, yaitu dengan meregres nilai absolute residual terhadap variabel independen. Apabila signifikansi > dari taraf nyata 5%, maka dianggap tidak terjadi masalah heteroskedastisitas, dan begitu sebaliknya.

3.5.2. Metode Analisis Statistik

Penelitian ini menggunakan analisis regresi berganda. Analisis regresi ini dapat digunakan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel dependen dan independen secara menyeluruh baik secara simultan atau secara parsial.

Dalam penelitian ini analisis regresi linear berganda digunakan untuk mengetahui pengaruh return on assets, return on equity, net profit margin, debt to equity, dan earning per share terhadap harga saham food and beverages yang terdaftar di Bursa Efek Indonesia. Adapun persamaan regresi yang digunakan, yaitu:

Yi,t = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan:

X1 = Return on Assets (ROA) X2 = Return on Equity (ROE) X3 = Net Profit Margin (NPM) X4 = Debt to Equity (DER) X5 = Earning Per Share (EPS) b1 = Koefisien regresi variabel X1 b2 = Koefisien regresi variabel X2 b3 = Koefisien regresi variabel X3 b4 = Koefisien regresi variabel X4 b5 = Koefisien regresi variabel X5

3.5.3. Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji statistiknya berada dalam daerah dimana Ho diterima. Model pengujian yang dilakukan adalah uji F dan uji t.

1. Uji Signifikansi Simultan (Uji-F)

Bentuk pengujiannya adalah:

Ho artinya tidak ada pengaruh yang signifikan secara bersamaan dari return on asset, return on equity, net profit margin, debt to equity ratio dan earning per share terhadap harga saham.

Ha artinya terdapat pengaruh yang signifikan secara bersamaan dari return on asset, return on equity, net profit margin, debt to equity ratio dan earning per share terhadap harga saham.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05 maka

Ho diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig.F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya yaitu:

Ho diterima dan Ha ditolak jika Fhitung < Ftabel untuk α = 5% Ho ditolak dan Ha diterima jika Fhitung > Ftabel untuk α = 5%

2. Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.t > 0,05 maka

Nilai thitung juga dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

Ho diterima dan Ha ditolak jika thitung <ttabel untuk α = 5% Ho ditolak dan Ha diterima jika thitung > ttabel untuk α = 5%

3. Koefisien Determinasi (R2)

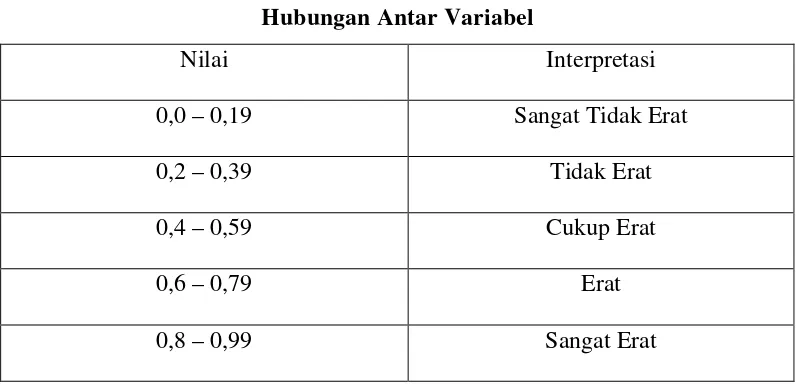

Untuk memastikan tipe hubungan antar variabel dapat dilihat pada tabel 3.2 berikut ini:

Tabel 3.2

Hubungan Antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Erat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

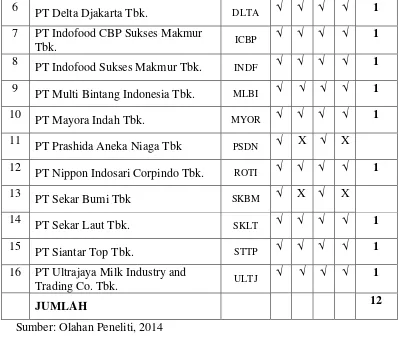

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis. Pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 16. Prosedur dimulai dengan memasukkan variable-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 12 perusahaan food and beverages yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2010-2013.

6

PT Delta Djakarta Tbk. DLTA √ √ √ √ 1

7 PT Indofood CBP Sukses Makmur

Tbk. ICBP

16 PT Ultrajaya Milk Industry and

Trading Co. Tbk. ULTJ

√ √ √ √ 1

JUMLAH 12

Sumber: Olahan Peneliti, 2014

Tabel 4.2

Daftar Sampel Penelitian

No Kode Emiten Nama Perusahaan

1 ADES PT Akasha Wira International Tbk. 2 AISA PT Tiga Pilar Sejahtera Food Tbk. 3 CEKA PT Wilmar Cahaya Indonesia Tbk. 4 DLTA PT Delta Djakarta Tbk.

5 ICBP PT Indofood CBP Sukses Makmur Tbk. 6 INDF PT Indofood Sukses Makmur Tbk. 7 MLBI PT Multi Bintang Indonesia Tbk. 8 MYOR PT Mayora Indah Tbk.

10 SKLT PT Sekar Laut Tbk. 11 STTP PT Siantar Top Tbk.

12 ULTJ PT Ultrajaya Milk Industry and Trading Co. Tbk. Sumber: Olahan Peneliti, 2014

4.2 Analisis Hasil Penelitian

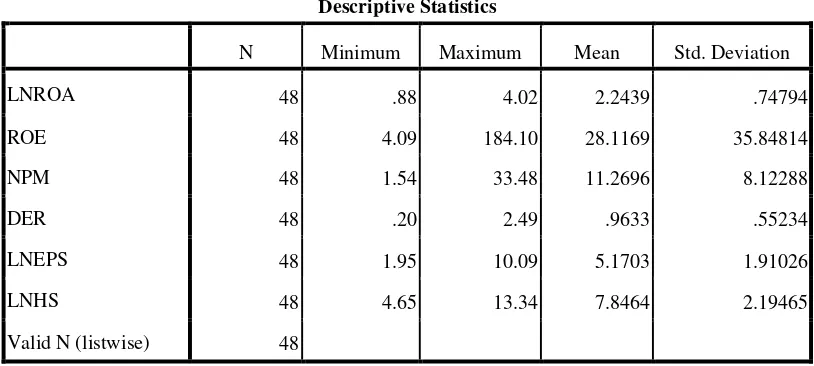

4.2.1 Analisis Statistik Deskriptif

Deskripsi variabel ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, serta standar deviasi data yang digunakan dalam penelitian. Deskripsi variabel dari hasil penelitian ini dapat dilihat pada tabel 4.3 berikut :

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LNROA 48 .88 4.02 2.2439 .74794

ROE 48 4.09 184.10 28.1169 35.84814

NPM 48 1.54 33.48 11.2696 8.12288

DER 48 .20 2.49 .9633 .55234

LNEPS 48 1.95 10.09 5.1703 1.91026

LNHS 48 4.65 13.34 7.8464 2.19465

Valid N (listwise) 48

Sumber : Data diolah peneliti

Berdasarkan tabel 4.3 diatas dapat dijelaskan bahwa :

a. Variabel ROA (X1) memiliki sampel (N) sebanyak 48, dengan nilai minimum 0,88 dan nilai maksimum 4,02 serta nilai rata-rata 2,2439.

kecil dari nilai rata-ratanya sehingga menunjukkan adanya variasi return on assets (ROA) yang kecil.

b. Variabel ROE (X2) memiliki sampel (N) sebanyak 48, dengan nilai minimum 4,09 dan nilai maksimum 184,10 serta nilai rata-rata 28,1169.

Standard Deviation variabel ini adalah 35,84814. Nilai standar deviasi lebih besar dari nilai rata-ratanya sehingga menunjukkan data terdistribusi kurang baik.

c. Variabel NPM (X3) memiliki sampel (N) sebanyak 48, dengan nilai minimum 1,54 dan nilai maksimum 33,48 serta nilai rata-rata 11,2696.

Standard Deviation variabel ini adalah 8,12288. Nilai standar deviasi lebih kecil dari nilai rata-ratanya sehingga menunjukkan adanya variasi net profit margin (NPM) yang kecil.

d. Variabel DER (X4) memiliki sampel (N) sebanyak 48, dengan nilai minimum 0,20 dan nilai maksimum 2,49 serta nilai rata-rata 0,9633.

Standard Deviation variabel ini adalah 0,55234. Nilai standar deviasi lebih kecil dari nilai rata-ratanya sehingga menunjukkan adanya variasi debt to equity ratio (DER) yang kecil.

e. Variabel EPS (X5) memiliki sampel (N) sebanyak 48, dengan nilai minimum 1,95 dan nilai maksimum 10,09 serta nilai rata-rata 5,1703.

f. Variabel harga saham (Y) memiliki sampel (N) sebanyak 48, dengan nilai minimum 4,65 dan nilai maksimum 13,32 serta nilai rata-rata 7,8464.

Standard Deviation variabel ini adalah 2,19465. Jika nilai rata-rata lebih besar dibandingkan nilai standar deviasi menunjukkan bahwa data terdistribusi dengan baik sedangkan nilai rata-rata yang lebih kecil dari nilai standar deviasi menunjukkan data terdistribusi dengan kurang baik.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji Normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, variabel independen, dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Uji ini akan dideteksi melalui dua cara, yaitu analisis statistik (Non-Parametrik Kolmogorov-Smirnov) dan analisis grafik (histogram dan Normal P-Plots).

1. Analisis Statistik

Pengujian ini dilakukan dengan menggunakan uji kolmogorov-smirnov untuk mendapatkan tingkat uji normalitas yang lebih signifikan. Data yang berdistribusi normal ditunjukkan dengan nilai signifikansi diatas 0,05. Hipotesisnya sebagai berikut:

Dengan menggunakan tingkat signifikan (α) 5%. Jika nilai

Asymp.Sig (2 tailed) > taraf nyata (α), maka H0 diterima artinya data

residual berdistribusi normal. Sebaliknya jika nilai Asymp.Sig (2 tailed)

< taraf nyata (α), maka Ha diterima artinya data residual tidak

berdistribusi normal.

Menurut Erlina (2011) ada beberapa cara yang dapat digunakan mengatasi data yang tidak normal diantaranya:

1. Lakukan transformasi data ke bentuk lainnya. Pelanggaran asumsi normalitas biasanya disebabkan bentuknya menceng (skew), sehingga untuk mengubah bentuk yang menceng tersebut dapat mengubah nilai atau mentransformasikan nilai ke dalam bentuk logaritma natural.

2. Lakukan trimming. Trimming adalah membuang data yang

outlier.

3. Lakukan winsorizing, yaitu mengubah nilai data yang outlier

ke suatu nilai tertentu. Melakukan winsorizing yaitu mengubah nilai observasi yang outlier menjadi nilai maksimum dan minimum yang diizinkan.

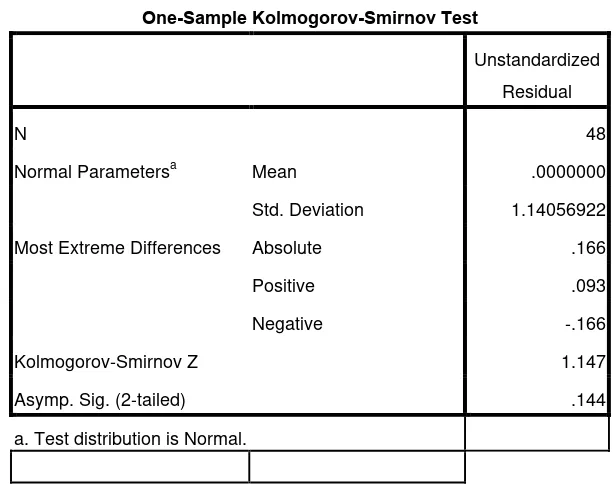

Tabel 4.4

Sumber: Hasil Olahan SPSS 16.00, 2014

Berdasarkan tabel 4.4 menunjukkan bahwa data sudah terdistribusi secara normal. Hal ini di lihat dari nilai kolmogorov-smirnov Z sebesar 1,147 dengan nilai Asymp.Sig (2-tailed) sebesar 0,144 atau probabilitas diatas 0,05. Hal ini berarti bahwa H0 diterima, yang berarti data residual berasal dari distribusi normal.

2. Analisis Grafik

Analisis grafik dilakukan dengan melihat grafik histogram dan grafik normal P-Plots berikut ini :

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation 1.14056922

Most Extreme Differences Absolute .166

Positive .093

Negative -.166

Kolmogorov-Smirnov Z 1.147

Asymp. Sig. (2-tailed) .144

Sumber : Hasil Olahan SPSS 16.00, 2014 Gambar 4.1

Histogram Dependent Variabel

Pada gambar 4.1 di atas dapat disimpulkan bawa variabel tidak terdistribusi secara normal. Hal ini dikarenakan kurva histogram yang tidak memiliki keseimbangan ke kiri dan ke kanan atau berbentuk seperti lonceng.

Sumber: Hasil Olahan SPSS 16.00, 2014 Gambar 4.2

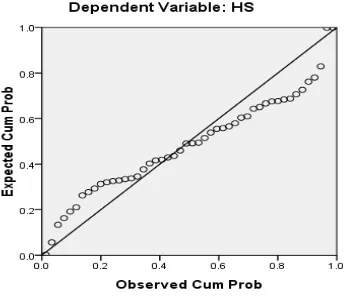

Gambar 4.2 memperlihatkan garis normal probability plot dimana variabel tidak terdistribusi secara normal. Hal ini dikarenakan titik-titik penyebaran data menyebar jauh dari garis diagonal serta tidak mengikuti arah garis diagonal.

Berikut ini hasil analisis grafik menggunakan histogram dan normal P-Plots setelah dilakukan transformasi data yaitu:

Sumber : Hasil Olahan SPSS 16.00, 2014 Gambar 4.3

Histogram Dependent Variabel

data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat pada gambar berikut :

Sumber : Hasil Olahan SPSS 16.00, 2014 Gambar 4.4

Normal P-P Plot of Regression Standardized Residual

Gambar 4.4 ini merupakan kurva P-Plot yang menunjukkan penyebaran titik-titik data disekitar garis diagonal dan mengikuti arah garis diagonal. Hal ini berarti data pada variabel yang digunakan, yaitu variabel harga saham berdistribusi normal.

4.2.2.2 Uji Multikolinearitas

multikolinearitas. Hasil uji multikolinearitas dapat dilihat pada tabel

a. Dependent Variable: LNHS

Sumber : Hasil olahan SPSS 16.00, 2014

Berdasarkan tabel 4.5 nilai tolerance dan VIF dari variabel ROE adalah sebesar 0,240 dan 4,159. Untuk variabel NPM adalah sebesar 0,236 dan 4,230. Variabel DER adalah sebesar 0,625 dan 1,599. Variabel ROA adalah sebesar 0,207 dan 4,839. Variabel EPS adalah sebesar 0,311 dan 3,213 Oleh karena itu, dapat disimpulkan dalam model ini tidak terdapat masalah multikolinearitas antara variabel bebas karena nilai tolerance berada di bawah 1 dan nilai VIF jauh di bawah angka 5.

4.2.2.3 Uji Autokorelasi

kesalahan pengganggu pada periode t-1 (periode sebelumnya). Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian

Durbin Watson (DW) dengan ketentuan sebagai berikut :

a. Angka D-W (pada output Model Summary) di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W (pada output Model Summary) di antara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W (pada output Model Summary) di atas +2 berarti ada autokorelasi negatif.

a. Predictors: (Constant), LNEPS, DER, NPM, ROE, LNROA

b. Dependent Variable: LNHS

Sumber : Hasil olahan SPSS 16.00, 2014

Berdasarkan tabel 4.6 menunjukkan bahwa nilai Durbin Watson

(DW) sebesar 1,902. Oleh karena nilai D_W di antara -2 <1,902 < +2. Jadi dapat disimpulkan bahwa tidak ada terjadi autokorelasi pada model regresi yang digunakan dalam penelitian ini.

4.2.2.4 Uji Heteroskedastisitas

dan jika berbeda disebut heteroskedastisitas. Salah satu uji untuk menguji heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pencar (Scatterplot).

Gambar 4.5

Scatterplot Standardized Predicted Value

Tabel 4.7

Sumber : Hasil olahan SPSS 16.00, 2014

Berdasarkan tabel 4.7 menunjukkan bahwa nilai signifikansinya diatas tingkat kepercayaan 0,05 maka dapat disimpulkan bahwa dalam pengujian ini tidak ada terjadi heteroskedastisitas.

4.2.3 Analisis Regresi Linear Berganda

Tabel berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data dengan SPSS 16.0 for Windows.

Coefficientsa

Tabel 4.8

a. Dependent Variable: LNHS

Sumber : Hasil olahan SPSS 16.00, 2014

Tabel 4.8 pada kolom unstandardized coefficients beta dapat disusun persamaan regresi linier berganda sebagai berikut:

Dari persamaan regresi maka dapat diinterpretasikan beberapa hal yaitu : a. Nilai konstanta persamaan di atas adalah 3,215 yang menunjukkan

apabila semua variabel independen dianggap konstan atau nol maka nilai dari harga saham adalah sebesar 3,215.

b. Variabel return on assets berpengaruh positif terhadap harga saham dengan nilai koefisien sebesar 0,767. Artinya jika return on assets naik sebesar 1% maka harga saham akan mengalami kenaikan sebesar 0,767 dengan asumsi bahwa nilai variabel lain dianggap konstan.

c. Variabel return on equity berpengaruh negatif terhadap harga saham dengan nilai koefisien sebesar -0,006. Artinya jika return on equity naik sebesar 1% maka harga saham akan mengalami penurunan sebesar 0,006 dengan asumsi bahwa nilai variabel lain dianggap tidak konstan.

d. Variabel net profit margin berpengaruh positif terhadap harga saham dengan nilai koefisien sebesar 0,125. Artinya jika net profit margin naik sebesar 1% maka harga saham akan mengalami kenaikan sebesar 0,125 dengan asumsi bahwa nilai variabel lain dianggap konstan.

e. Variabel debt to equity ratio berpengaruh negatif terhadap harga saham dengan nilai koefisien sebesar -0,343. Artinya jika debt to equity ratio

naik sebesar 1% maka harga saham akan mengalami penurunan sebesar 0,343 dengan asumsi bahwa nilai variabel lain dianggap tidak konstan. f. Variabel earning per share berpengaruh positif terhadap harga saham

sebesar 1% maka harga saham akan mengalami kenaikan sebesar 0,388 dengan asumsi bahwa nilai variabel lain dianggap konstan.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas yang terdiri dari return on assets, return on equity, net profit margin, debt to equity ratio, earning per share secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel terikat yaitu harga saham.

Berdasarkan hasil pengolahan data dengan program SPSS Versi 16.0 for windows, maka diperoleh hasil sebagai berikut :

Tabel 4.9

a. Predictors: (Constant), LNEPS, DER, NPM, ROE, LNROA

b. Dependent Variable: LNHS

Sumber : Hasil olahan SPSS 16.00, 2014

Pada tabel 4.9 menunjukkan hasil Fhitung sebesar 22,700 sedangankan Ftabel pada tingkat kepercayaan α = 0,05 dengan df1 = k-1 = 6-1=5 dan df2 = n-k = 48-6=42 adalah sebesar 2,44. Fhitung (22,700) > Ftabel

0,05 artinya antara return on assets, return on equity, net profit margin, debt to equity ratio, earning per share memiliki pengaruh terhadap harga saham. Hal ini menunjukkan bahwa variabel bebas yang digunakan dalam penelitian ini secara simultan berpengaruh signifikan terhadap harga saham pada perusahaan food and beverages.

4.2.4.2 Uji Signifikansi Parsial (Uji t)

Uji parsial (Uji t) dilakukan untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikat. Pengaruh dari masing-masing variabel return on assets, return on equity, net profit margin, debt to equity ratio, earning per share terhadap harga saham dapat dilihat dari arah tanda dan tingkat signifikansi. Variabel berpengaruh signifikan terhadap harga saham ketika nilai signifikansi < 0,05.

Tabel 4.10

a. Dependent Variable: LNHS

Berdasarkan tabel 4.10 disimpulkan sebagai berikut :

a. Thitung untuk variabel return on assets (X1)sebesar 1,481 dengan nilai signifikan 0,146, sedangkan ttabel adalah 2,0180, sehingga thitung < ttabel (1,481 < 2,0180), maka return on assets secara individual tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,146 > 0,05), maka H0 diterima dan Ha ditolak, artinya return on assets secara parsial tidak berpengaruh terhadap harga saham.

b. Thitung untuk variabel return on equity (X2) sebesar -0,611 dengan nilai signifikan 0,544, sedangkan ttabel adalah 2,0180, sehingga thitung < ttabel (0,611 < 2,0180), maka return on equity secara individual tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,544 > 0,05), maka H0 diterima dan Ha ditolak, artinya return on quity secara parsial tidak berpengaruh terhadap harga saham.