1

TUGAS AKHIR

PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BMKG STASIUN GEOFISIKA

KELAS I TUNTUNGAN

Oleh :

AYU SARTIKA PURBA 122102129

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : AYU SARTIKA PURBA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 122102129

PROGRAM STUDI : DIPOLMA III AKUNTANSI

JUDUL : PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN

PENGAWASAN PADA BMKG STASIUN GEOFISIKA

KELAS I TUNTUNGAN

Tanggal : …………. Dosen Pembimbing Tugas Akhir

NIP. 19760705 200212 1 002 (Iskandar Muda.SE, M.Si, Ak)

Tanggal : ………… Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal : ……… Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

3 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : AYU SARTIKA PURBA

NIM : 122102129

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PERANAN ANGGARAN SEBAGAI

ALAT PERENCANAAN DAN PENGAWASAN ADA BMKG

STASIUN GEOFISIKA KELAS I TUNTUNGAN

Medan, Juli 2015

i

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis haturkan kehadirat Allah SWT atas berkah rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir yang berjudul PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BMKG STASIUN GEOFISIKA KELAS I TUNTUNGAN, tak lupa pula Sholawat beriring salam penulis hadiahkan kepada junjungan Nabi Besar Muhammad SAW.

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan Program Diploma III Jurusan Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara Medan.

Kesempatan yang berbahagia ini penulis menyampaikan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan moril dan petunjuk sehingga dapat memotivasi dalam proses penulisan tugas akhir ini.

Dalam penulisan tugas akhir ini penulis tidak mungkin dapat selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat yaitu:

ii

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M. Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4.Bapak Iskandar Muda.SE, M.Si, Ak selaku dosen pembimbing yang telah meluangkan waktunya untuk membimbing penulis dalam penulisanTugas Akhir.

5. Teristimewa untuk kedua Orang Tuaku tercinta , Bapak Sumarno Purba dan Ibu

Nirwana yeng telah membesarkan, mendidik serta memberi kasih sayang penuh

dan doa sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Dan

juga kepada abang saya Sahru Ramadan dan Adik saya Indah dan Tamara terima

kasih atas semangatnya.

6. Sahabat dan seluruh teman-teman tercinta di Program Studi Diploma III

Akuntansi Stambuk 2012 khususnya Herlina Purba, Sri Dama Yanti, Sagita, Dian dan Lady Natalia yangtelah banyak mendukung penulis untuk menyelesaikan tugas akhir ini.Terima Kasih untuk semuanya.

iii

tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Juli 2015 Penulis

iv

BAB II : Badan Meteorology, Klimatology dan Geofisika (BMKG) Stasiun Geofisika Kelas I………...8

A. Sejarah Ringkas……….………..8

B. Struktur Organisasi………16

C. Job Descrition……….19

D. Jaringan Kegiatan………..20

E. Kinerja Kegiatan Terkini………22

F. Rencana Kegiatan………...23

BAB III : PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BMKG STASIUN GEOFISIKA KELAS I……….………...24

v

B. Anggaran sebagai alat Perencanaan………...30

C. Anggaran sebagai alat Pengawasan………...33

D. Realisasi Anggaran………36

BAB IV : KESIMPULAN DAN SARAN………39

A. Kesimpulan………39

B. Saran………..40

vi

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Survey/ Observasi dan Tugas Akhir………5

Tabel 2.1 Kinerja Kegiatan Terkini………22

Tabel 2.2 Rencana Kegiatan………...23

vii

DAFTAR GAMBAR

Nomor Judul Halaman

Tabel 2.1 Logo BMKG………..14

Tabel 2.2 Struktur Organisasi BMKG Stasiun Geofisika Kelas I

1 BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan dan perkembangan perusahaan dewasa ini menunjukkan persaingan yang semakin kuat, baik perusahaan industri maupun jasa yang berorientasi memperoleh laba ataupun tidak memperoleh laba. Untuk mengantisipasi persaingan yang sedemikian berat, perusahaan dituntut agar bekerja selektif dan seefisien mungkin dalam mengelolah sumber daya yang ada di perusahaan. Oleh karena itu perusahaan sangat memerlukan sebuah perencanaan yang berguna untuk menentukan kegiatan apa yang harus dilakukan dan menjadi pedoman dalam melakukan kegiatan tersebut. Hal ini penting bagi perusahaan manakala perusahaan ingin mencapai tujuan yang ditetapkan.

Hal ini turut pula berdampak pada instansi pemerintah sebagai lembaga yang turut serta memperbaiki kinerja agar para pegawai memiliki kualitas yang baik.

2

Dalam mengendalikan organisasi perlu membuat perencanaan yang matang dalam pencapaian tujuan perusahan. Anggaran merupakan alat yang penting untuk perencanaan jangka pendek dan untuk pengendalian organisasi. Penyusunan anggaran merupakan bagian penting dari siklus perencanaan dan pengawasan, perencanaan dan pengawasan adalah dua hal yang tak terpisahkan. Perencanaan melihat kedepan, yaitu menentukan tindakan tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu, sedangkan pengawasan melihat kebelakang, yaitu menilai apa yang telah disusun.

Anggaran sebagai alat pengawasan kerja berfungsi sebagai alat banding untuk menilai realisasi kegiatan perusahaan, yaitu membandingkan apa yang terutang dalam budget dan apa yang dicapai dalam realisasi kerja perusahaan. Dari perbandingan dapat diketahui penyimpangan – penyimpang antara budget dengan realisasinya, sehingga dapat diketahui kelebihan dan kelemahannya. Hal ini dapat digunakan untuk menyusun rencana selanjutnya yang lebih matang.

Anggaran sangat dibutuhkan oleh sebuah perusahaan karena anggaran dapat mencegah pengeluaran-pengeluaran bagi hal-hal atau aktivitas-aktivitas yang tidak dibenarkan oleh undang-undang

3

kagagalan, maka dapat mengakibatkan terganggunya kegiatan suatu lembaga serta sasaran yang diinginkan tidak tercapai.

Anggaran belanja di Badan Meteorologi dan Geofisika terdiri dari Belanja Rupiah Murni dan Belanja Pinjaman Luar Negeri yang terdiri dari Belanja Pegawai, Belanja Barang dan Belanja Modal. Anggaran tersebut nantinya akan dibagi persentase sesuai dengan pengalokasiannya, antara lain untuk pengembangan SDM, pemeliharaan alat-alat dan pengembangan serta pembangunan. Oleh karena itu , pentingnya perencanaan dan pengawasan dalam pengalokasian anggaran dari pemerintah guna memaksimalkan dan mengoptimalkan anggaran tersebut di lingkungan BMKG.

Berdasarkan uraian diatas sudah jelas bahwa perencanaan dan pengawasan mempunyai peran penting dalam mendukung suatu perusahaan atau instansi untuk mencapai tujuannya, khususnya di Badan Meteorolgi dan Geofisika. Adapun judul tugas akhir ini adalah “Peranan Anggaran Sebagai Alat Perencanaan dan Pengawasan Pada BMKG Stasiun Geofisika Kelas

I Tuntungan.

B. Rumusan Masalah

Sesuai dengan judul penelitian di atas, sasaran dalam penelitian ini peranan Anggaran pada BMKG Stasiun Geofisika Kelas I maka timbul permasalahan tentang apakah pengelolahan anggran telah dijalankan dengan efektif dan efisien.

4

anggarannya, yaitu “Bagaimana peranan Anggaran Sebagai Alat Perencanaan dan Pengawasan Pada BMKG Stasiun Geofisika Kelas I Tuntungan” ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui apakah anggaran yang dibuat oleh Badan meteorology, Klimatologi dan Geofisika (BMKG) berfungsi sebagai alat perencanaan dan pengawasan.

b.Untuk mengetahui bagaimana anggaran berfungsi sebagai alat perencanaan dan pengawasan yang sebenarnya

2. Manfaat Penelitian

a. Bagi penulis untuk memperoleh pengetahuan tentang fungsi anggaran sebagai alat perencanaan dan pengawasan

b. Bagi Badan Meteorologi, Klimatologi dan Geofisika (BMKG) Stasiun Geofisika Kelas I sebagai bahan masukan atau pertimbangan agar dapat melaksanakan aktivitas dengan lebih efektif, efisien serta lebih bijaksana dalam pengambilan keputusan

c.Bagi Pembaca, sebagai informasi perbandingan didalam penelitian dan untuk memperluas wawasan dan pengetahuan bagi penulis lainnya dalam melakukan penelitian dimasa yang akan datang.

D. Rencana Penulisan

5

Penelitian ini dilakukan di Badan Meteorology, Klimatology dan Geofisika (BMKG) Stasiun Geofisika Kelas I Tuntungan Jl. Geofisika No.I Tuntungan I Medan. Untuk lebih jelasnya jadwal survey/observasi ini dapat dilihat ada Tabel 1.1 berikut :

Tabel 1.1

Jadwal Survey/Observasi dan Tugas Akhir

2. Rencana isi

Berikut ini merupakan sistematika penulisan yang akan disajikan pada penulisan tugas akhir ini :

No Kegiatan

Mei 2015 Juni 2015 III IV I II III 1 Pengesahan Penulisan Tugas akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 6 Pengumpulan Data

6 BAB I : PENDAHULUAN

Dalam bab ini, penulis menguraikan Latar Belakang Masalah, Rumusan Masalah, Tujuan dan Manfaat Penelitian, dan Rencana Penulisan. Rencana Penulisan meliputi : Jadwal Survei/ Observasi dan Tugas Akhir serta Rencana Isi.

BAB II : Badan Meteorology, Klimatology dan Geofisika (BMKG)

Stasiun Geofisika Kelas I Tuntungan

Dalam bab ini akan diuraikan tentang sejarah ringkas Badan Meteorologi, Klimatologi dan Geofisika Stasiun Geofisika Kelas I Tuntungan, Struktur Organisasi, Job Description, Jaringan Kegiatan, Kinerja Kegiatan Terkini, dan Rencana Kegiatan.

BAB III : PERANAN ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA BMKG

STASIUN GEOFISIKA KELAS I TUNTUNGAN

Dalam bab ini, peneliti akan menguraikan hasil penelitian sesuai dengan tema yang dipilih berdasarkan bidang studi mahasiswa dan penulis akan mencoba menguraikan Pengertian Anggaran, Anggaran Sebagai Alat Prencanaan, Anggaran Sebagai Alat Pengawasan dan Realisasi Anggaran.

BAB IV : KESIMPULAN DAN SARAN

7

dijadikan sebagai bahan pertimbangan dan evaluasi di masa yang akan datang.

8

BADAN METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA ( BMKG )

STASIUN GEOFISIKA KELAS I TUNTUNGAN

A. Sejarah Ringkas

BMKG Stasiun Geofisika Kelas I Tuntungan pertama kali didirikan oleh bangsa Belanda pada tahun 1951, pada waktu itu masih merupakan Stasiun Geofisika yang hanya bergerak dibidang pengamatan gempa bumi. Penempatan lokasinya ditempatkan pada suatu ruangan di Balai Penelitian Pertanian yang dikenal dengan nama AVROS, yang berlokasi di Kampung Baru Medan namanya berubah menjadi RISPA. Pada tahun 1974 dipindahkan di Tuntungan dengan kantor tata usaha di jalan Iskandar Muda No.1 Medan, dan pada tanggal 1 Agustus 1988 kantor tata usaha dipindahkan ke Tuntungan. Stasiun Geofisika ini merupakan pelaksana teknisi yang ada di daerah. Sedangkan induknya yang ada di daerah adalah Balai Meteorologi dan Geofisika. Balai Meteorologi dan Geofisika mengkoordinir beberapa stasiun yang ada di wilayahnya, yaitu Stasiun Meteorologi kelas I, II, III, Stasiun Klimatologi kelas I dan II, dan Stasiun Meteorologi Maritim.

Stasiun Meteorologi dibagi lagi menurut kebutuhannya seperti : 1. Stasiun Meteorologi Penerbangan

9

Seluruh Indonesia ada 5 Balai Meteorologi dan Geofisika Wilayah, yaitu: 1. Balai Meteorologi dan Geofisika Wilayah I berkedudukan di Medan 2. Balai Meteorologi dan Geofisika Wilayah II berkedudukan di Jakarta 3. Balai Meteorologi dan Geofisika Wilayah III berkedudukan di Denpasar 4. Balai Meteorologi dan Geofisika Wilayah IV berkedudukan di Ujung

Pandang

5. Balai Meteorologi dan Geofisika Wilayah V berkedudukan di Jayapura

Induk dari Balai Meteorologi dan Geofisika Wilayah yang berkedudukan di Jakarta. Balai Meteorologi dan Geofisika ini mengalami beberapa perubahan nama yaitu:

1. Jawatan Meterologi dan Geofisika tahun 1949 2. Lembaga Meterologi dan Geofisika tahun 1959

3. Jawatan Meteorologi dan Geofisika tahun 1960 dibawah Departemen Perhubungan Udara

4. Direktorat Meteorologi dan Geofisika tahun 1965 dibawah Departemen Perhubungan Udara

5. Pusat Meteorologi dan Geofisika tahun 1972 Instansi setingkat Eselon I dibawah Departemen Perhubungan

6. Badan Meteorologi dan Geofisika tahun 1980 setingkat Eselon I dibawah Departemen Perhubungan Udara

10

(keputusan Presiden RI No.46 dan 48 tahun 2002)

8. Terakhir, melalui Peraturan Presiden Nomor 61 Tahun 2008, Badan Meteorologi dan Geofisika berganti nama menjadi Badan Meteorologi, Klimatologi, dan Geofisika (BMKG) dengan status tetap sebagai Lembaga Pemerintah Non Departemen. Pada tanggal 1 Oktober 2009 Undang-undang Republik Indonesia Nomor 31 Tahun 2009 tentang Meteorologi, Klimatologi dan Geofisika disahkan oleh Presiden Republik Indonesia, Susilo Bambang Yudhoyono.

BMKG mempunyai status sebuah Lembaga Pemerintah Non Departemen (LPND), dipimpin oleh seorang Kepala Badan. BMKG mempunyai tugas : melaksanakan tugas pemerintahan di bidang Meteorologi, Klimatologi, Kualitas Udara dan Geofisika sesuai dengan ketentuan perundang-undangan yang berlaku. Dalam melaksanakan tugas sebagaimana dimaksud diatas, Badan Meteorologi Klimatologi dan Geofisika menyelenggarakan fungsi :

1. Perumusan kebijakan nasional dan kebijakan umum di bidang meteorologi, klimatologi, dan geofisika.

2. Perumusan kebijakan teknis di bidang meteorologi, klimatologi, dan geofisika.

3. Koordinasi kebijakan, perencanaan dan program di bidang meteorologi, klimatologi, dan geofisika.

11

5. Pelayanan data dan informasi di bidang meteorologi, klimatologi, dan geofisika.

6. Penyampaian informasi kepada instansi dan pihak terkait serta masyarakat berkenaan dengan perubahan iklim.

7. Penyampaian informasi dan peringatan dini kepada instansi dan pihak terkait serta masyarakat berkenaan dengan bencana karena factor meteorologi, klimatologi, dan geofisika.

8. Pelaksanaan kerja sama internasional di bidang meteorologi, klimatologi, dan geofisika.

9. Pelaksanaan penelitian, pengkajian, dan pengembangan di bidang meteorologi, klimatologi, dan geofisika.

10. Pelaksanaan, pembinaan, dan pengendalian instrumentasi, kalibrasi, dan jaringan komunikasi di bidang meteorologi, klimatologi, dan geofisika. 11. Koordinasi dan kerja sama instrumentasi, kalibrasi, dan jaringan

komunikasi di bidang meteorologi, klimatologi, dan geofisika.

12. Pelaksanaan pendidikan dan pelatihan keahlian dan manajemen pemerintahan di bidang meteorologi, klimatologi, dan geofisika.

13. Pelaksanaan pendidikan profesional di bidang meteorologi, klimatologi, dan geofisika.

14. Pelaksanaan manajemen data di bidang meteorologi, klimatologi, dan geofisika.

12

16. Pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawab BMKG.

17. Pengawasan atas pelaksanaan tugas di lingkungan BMKG.

18. Penyampaian laporan, saran, dan pertimbangan di bidang meteorologi, klimatologi, dan geofisika.

1. Visi, Misi dan Tujuan serta sasaran strategis BMKG Stasiun Geofisika

Kelas I Tuntungan

a. Visi :

Mewujudkan BMKG yang handal, tanggap dan mampu dalam rangka mendukung keselamatan masyarakat serta keberhasilan pembangunan nasional, dan berperan aktif di tingkat internasional.

Tanggap dan mampu dimaksudkan BMKG dapat menangkap dan merumuskan kebutuhan stakeholder akan data, informasi, dan jasa meteorology, klimatologi, kualitas udara, dan geofisika serta mampu memberikan pelayanan sesuai dengan kebutuhan pengguna jasa.

Bentuk dukungan terhadap keselamatan dan keberhasilan pembangunan nasional dimaksudkan bahwa data, informasi dan jasa yang diberikan dapat dimanfaatkan oleh berbagai sektor pengguna jasa dan dapat meminimalkan kerugian akibat bencana ataupun kegagalan pembangunan secara nasional.

13

negara dikancah internasional dalam bidang meteorologi, klimatologi, kualitas udara dan geofisika.

b. Misi :

Dalam rangka mewujudkan Visi BMKG, maka diperlukan visi yang jelas yaitu berupa langkah-langkah BMKG untuk mewujudkan Misi yang telah ditetapkan :

a. Mengamati dan menginformasikan fenomena Meteorologi, klimatologi, Kualitas udara dan Geofisika.

b. Menyediakan data, informasi dan jasa Meteorologi, Klimatologi, kualitas udara dan Geofisika yang handal dan terpercaya.

c. Mengkoordinasikan dan memfasilitas kegiatan di bidang Meteorologi, Klimatologi, kualitas udara dan Geofisika. d. Berpartisipasi aktif dalam kegiatan internasional di Bidang

Meteorologi, Klimatologi, kualitas udara dan Geofisika. c. Tujuan

Tujuan Rencana Strategis BMKG diarahkan untuk memperceat pencaaian tujuan dan sasaran yang telah ditetapkan berdasarkan pemikiran konseptual.

analitis, realitis, rasional dan komprehensif serta pembangunan dalam langkah-langkah yang sistemik dan bertahap dalam satu perencanaan yang bersifat strategis.

14

Meningkatnya kepuasan pengguna informasi gempabumi, peringatan dini tsunami, seismologi teknik dan geofisika potensial dan tanda waktu untuk mendukung perencanaan pembangunan nasional dan pengelolaan bencana.

2. Arti Lambang/Logo BMKG

Gambar 2.1

Logo BMKG

Sumber : bmkg.go.ig

15 a. Bentuk Logo BMKG

Logo Badan Meterologi, Klimatologi dan Geofisika berbentuk lingkaran dengan warna dasar biru, putih, dan hijau, ditengah-tengah warna putih terdapat satu garis berwarna abu-abu dibawah logo yang berbentuk lingkaran terdapat tulisan BMKG.

b. Makna dari Logo BMKG

Menggambarkan bahwa BMKG berupaya semaksimal mungkin dapat menyediakan dan memberikan informasi Meterologi, Klimatologi dan Geofisika dengan mengaplikasikan perkembangan ilmu pengetahuan dan teknologi terkini dan dapat berkembang secara dinamis sesuai kemajuan zaman. Dalam menjalankan fungsinya, BMKG berupaya memberikan yang terbaik dan penuh keikhlasan berdasarkan pancasila untuk bangsa dan tanah air Indonesia yang subur terletak di garis kathulistiwa.

c. Arti Logo BMKG

1. Bentuk lingkaran melambangkan BMKG sebagai Institusi yang dinamis

2.5 (lima) garis dibagian atas melambangkan dasar Negara RI yaitu Pancasila

3. 9 (sembilan) garis di bagian bawah merupakan angka tertinggi yang melambangkan hasil maksimal yang diharapkan

4. Gumpalan awan putih melambangkan Meteorologi. Bidang warna biru bergaris melambangkan Klimatologi

16 d. Arti Warna Logo BMKG

1. Warna biru diartikan keagungan/ketaqwaan 2.Warna putih diartikan keikhlasan/suci 3. Warna hijau diartikan kesuburan

4. Warna abu-abu diartikan bebas/ tidak ada batas administrasi

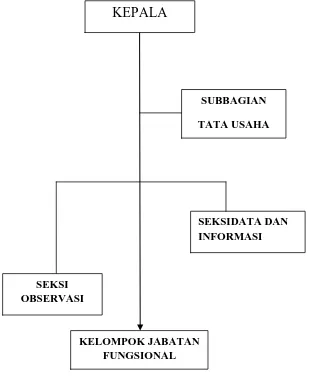

B. Struktur Organisasi

Struktur organisasi dalam suatu perusahaan bertujuan untuk menjelaskan batasan antara wewenang dan tanggungjawab antara suatu bagian dengan bagian yang lain. Guna mencapai tujuan yang diharapkan, maka perusahaan membentuk wadah yag disebut organisasi. Organisasi merupakan sekelompok orang-orang yang bekerja sama untuk mencapai tujuan tertentu, sesuai dengan tugas dengan tugas dan tanggungjawab perusahaan dalam menjalankan operasinya. Oleh karena itu, organisasi perusahaan disusun sesuai dengan kebutuhan sehingga setiap karyawan yang ada dapat bekerja secara efesiensi dan efektivitas.

17

STASIUN GEOFISIKA KELAS I TUNTUNGAN

Gambar 2.2

Struktur Organisasi Stasiun Geofisika Kelas I Tuntungan

Sumber : Stasiun Geofisika Kelas I Tuntungan

KELOMPOK JABATAN FUNGSIONAL

SEKSIDATA DAN INFORMASI

SUBBAGIAN

TATA USAHA

KEPALA

18 Keterangan :

1. Kepala Stasiun Geofisika Kelas I

Kepala Stasiun : I Nyoman Sukanta, S.Si, M.T 2. Subbagian Tata Usaha

Kassub Bag TU : Margono, ST

3. Seksi Observasi

Kasi Observasi : Hasanuddin

4. Seksi Data Dan Informasi

Kasi Seksi Data dan Informasi : Sugeng Prayitno, ST 6. 5. Kelompok Jabatan Fungsional :

PMG Muda : Roy Tulus Gultom, ST

PMG Pertama : Wisnu Wardono, S.Si

PMG Penyelia : Emerson Limbong, S.Kom

PMG Pelaksana Lanjutan : Ken Wirawan, S.Kom

PMG Pelaksana : R.B. Yanuar Harry WH, A.Md

: Sri Hartatik, S.Kom

: Yosi Setiawan, SST : NikenWoropalupi, A,Md

: Tri Wulandari

: Nurain Silvana Akuba : Bertalina Sihotang

19 C. Job Description

Berikut ini adalah job description ada BMKG Stasiun Geofisika Kelas I Tuntungan :

1. Kepala Stasiun :

Mempunyai tugas sebagai berikut :

a. Bertanggungjawab terhadap semua kegiatan yang ada distasiun b. Memberikan penilaian (DP3) kepada bawahannya

c. Mengawasi, mengatur dan mengarahkan terhadap kegiatan yang ada di stasiun

d. Memberikan contoh yang baik terhadap semua karyawan. 2. Sub Bagian Tata Usaha

Sub bagian tata usaha mempunyai tugas sebagai berikut : a. Menyusun rencana program kerja stasiun

b. Mengumpulkan, menganalisa dan mengevaluasi hasil stasiun c. Menyusun laporan stasiun

d. Mengatur dab melaksanakan pengurusan kepegawaian, keuangan dan perlengkapan stasiun.

3. Observasi

a. Melakukan kegiatan pengamatan, pengumpulan dan penyebaran data serta kalibrasi dan sertifikat peralatan BMKG

b. Memimpin dan menjalankan wewenang

20

e. Merencanakan semua kegiatan observasi

f. Mengawasi, mengevaluasi serta menjalin kerja sama dengan seksi data dan informasi dan pejabat lainnya.

4. Kepala Seksi Data Dan Informasi: Mempunyai tugas:

a. Melokalisasi gempa bumi b. Akuisisi dan lightining detector c. Analisa data petir

d. Analisa adopted baseline e. Membuat prediksi longsor 5. Unit teknisi dan Instrumentasi

a. Memeriksa dan melakukan pemeriksaan alat secara berkala b. Menjaga kebersihan, ketelitian alat dan menjaga ketahanan alat

D. Jaringan Kegiatan

Jaringan kegiatan ada BMKG Stasiun Geofisika Kelas I Tuntungan adalah 1. Tugas BMKG Stasiun Geofisika Kelas I Tuntungan

Tugas pokok BMKG adalah melaksanakan tugas pemerintahan di bidang

meteorologi, klimatologi (termasuk didalamnya kualitas udara), dan geofisika

sesuai dengan ketentuan yang berlaku.

2. Fungsi BMKG Stasiun Geofisika Kelas I Tuntungan

21

a. Pelaksanaan, pembinaan dan pengendalian observasi dan pengolahan data dan informasi di bidang meteorologi, klimatologi, dan geofisika; b. Pelayanan data dan informasi di bidang meteorologi, klimatologi, dan

geofisika;

c. Penyampaian informasi kepada instansi dan pihak terkait serta masyarakat berkenaan dengan perubahan iklim;

d. Penyampaian informasi dan peringatan dini kepada instansi dan pihak terkait serta masyarakat berkenaan dengan bencana karena faktor meteorologi, klimatologi, dan geofisika;

e. Pelaksanaan penelitian, pengkajian dan pengembangan di bidang meteorologi, klimatologi, dan geofisika;

f. Pelaksanaan, pembinaan, dan pengendalian instrumentasi, kalibrasi, dan jaringan komunikasi di bidang meteorologi, klimatologi, dan geofisika;

g. Koordinasi dan kerjasama instrumentasi, kalibrasi, dan jaringan komunikasi di bidang meteorologi, klimatologi, dan geofisika;

h. Pelaksanaan pendidikan dan pelatihan keahlian dan manajemen pemerintahan di bidang meteorologi, klimatologi, dan geofisika.

Sebagai salah satu program pembangunan yaitu Program Pembinaan dan Pengembangan Meteorologi Klimatologi dan Geifisika dilaksanakan untuk mendukung tujuan strategis BMKG yaitu :

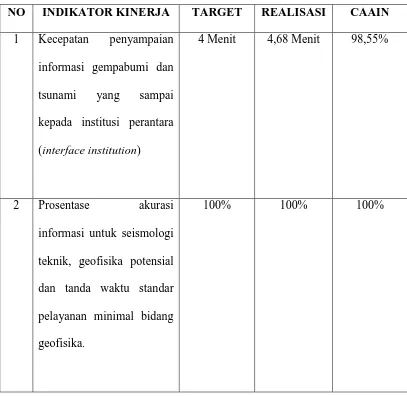

22 E. Kinerja Kegiatan Terkini

Tabel 2.1

Kinerja Kegiatan Terkini

NO INDIKATOR KINERJA TARGET REALISASI CAAIN

1 Kecepatan penyampaian informasi gempabumi dan tsunami yang sampai kepada institusi perantara (interface institution)

4 Menit 4,68 Menit 98,55%

2 Prosentase akurasi

informasi untuk seismologi teknik, geofisika potensial dan tanda waktu standar pelayanan minimal bidang geofisika.

23 F. Rencana Kegiatan

Tabel 2.2 seismologi teknik dan geofisika potensialuntuk mendukung perencanaan pembangunan nasional dan pengelolaan bencana.

1. Kecepatan penyampaian informasi

gempabumi dan tsunami yang sampai kepada institusi perantara (interface institution)

4 Menit

2. Presentase akurasi

informasi untuk seismologi teknik, geofisika potensial dan tanda waktu standar pelayanan minimal bidang geofisika.

24 BAB III

PERANAN ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BMKG STASIUN GEOFISIKA

KELAS I TUNTUNGAN

A. Anggaran dan Penyusunan Anggaran

Dalam menjalankan kegiatan operasinya, BMKG Stasiun Geofisika Kelas I Tuntungan terlebih dahulu menetapkan atau menyusun suatu anggaran. Penyusunan anggaran di dalam suatu perusahaan tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan dan pengawasan kerja perusahaan.

Pengertian Anggaran

Anggaran/Bugget adalah suatu rencana sistematis dan formal untuk mencapai perencanaan, pengordinasian dan pengendalian tanggung jawab manajemen yang menyangkut pengembangan dan penerapan (Gleen,A,Welsch,1998; )

Anggaran adalah suatu rencana keuangan perodik yang disusun berdasarkan program yang telah disyahkan. Anggaran merpuakan rencana tertulis mengenai kegiatan suatu organsasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu (Nafarin,M,2004,12) dan manfaat dari anggaran itu adalah :

a. Segala kegiatan dapat terarah pada pencaaian tujuan bersama

25 c. Dapat memotivasi pegawai

d. Menimbulkan rasa tanggung jawab pada pegawai

e. Menghindari pemborosan dan pembayaran yang kurang perlu

f. Sumber daya, seperti tenaga kerja, peralatan dan dana dapat dimanfaatkan seefisien mungkin

g. Alat pendidikan bagi para manajer.

Ada beberapa hal yang perlu dijabarkan dari pengertian diatas :

1. Anggaran tersebut harus bersifat formal artinya disusun dengan sengaja dan bersungguh-sungguh.

2. Rencana Kerja Sistematis artinya dibuat secara berurutan

3. Menganalisa tentang apa yang terjadi secara cermat untuk mengambil keputusan

4. Merupakan pencerminan tujuan yang ingin dicapai

26

Adapun yang dilakukan Badan Meteorologi, Klimatologi dan Geofisika Kelas I Tuntungan dalam prosedur penyusunan anggaran pendapatan dan belanja adalah sebagai berikut :

1. Anggaran yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud untuk dapat menilai prestasi kerja perusahaan pada periode setiap bulan, dengan cara membandingkan data aktual dengan anggaran. 2. Kemudian anggaran yang telah disusun tersebut dilaporkan kepada

pimpinan perusahaan untuk disahkan menjadi pegangan atau pedoman perusahaan dalam menjalankan operasi kegiatannya.

3. Jika anggaran tersebut ditolak oleh pimpinan perusahaan maka anggaran tersebut harus direvisi kembali dan jika diterima maka anggaran tersebut harus menjadi pedoman kerja bagi perusahaan.

Penyusunan anggaran dalam suatu perusahaan merupakan tahap akhir dari proses perencanaan menyeluruh dan persetujuan untuk :

a. menentukan tujuan-tujuan maupun sasaran yang dicapai oleh perusahaan b. membantu dan mendorong dilaksanakannya kebijakan-kebijakan

perusahaan

c. membantu menstabilkan kesempatan kerja yang tersedia

d. menggunakan sarana dan prasarana yang ada dengan seefektif mungkin e. membantu perusahaan untuk mengalokasikan sumber daya yang ada di

perusahaan

27

Dari definisi tersebut, ada empat unsur yang sangat penting dalam suatuanggaran yaitu :

a. Rencana, yaitu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang

b. Meliputi seluruh kegiatan perusahaan, yaitu mencakup seluruh kegiatan yang akan dilakukan oleh semua bagian-bagian yang adadalam perusahaan yaitu kegiatan pemasaran (marketing), kegiatanproduksi (producing), kegiatan pembelanjaan (financing), kegiatanadministrasi

(adminiatrating), serta kegiatan-kegiatan yang berhubungan dengan

masalah personalia. Anggaran nantinya akandijadikan sebagai pedoman kerja, maka anggaran harus mencakupseluruh kegiatan perusahaan. c. Dinyatakan dalam unit moneter, yaitu unit yang dapat diterapkan pada

berbagai kegiatan perusahaan yang beraneka ragam.

d. Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa

anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu tertentu. Hal ini berarti bahwa apa yang dimuat dalam anggaran adalah taksiran-taksiran tentang apa yang terjadi serta apa yang dilakukan diwaktu yang akan datang.

Langkah-langkah dalam penyusunan anggaran secara meluas dapat dikelomokkan kedalam tahap-tahap sebagai berikut ( Welsch, Hilton, Gordon;2000;87):

28

Dalam tahap ini manajemen puncak memutuskan suatu rencana umum mencakup sasaran usaha dan secara luaa

2. Perkiraan

Merpuakan tahapan dari penyusunan anggaran yaitu perkiraan pendapatan dan biaya sesuai dengan sasaran dan program kerja yang telah ditaksir merupkan penanggungjawab oerasi

3. Penyesuaian

Pada tahap ini tingkatan manajemen memelajari, mendikusikan, mengadakan penyesuaian bila perlu dan menyetujui hasil tahapperencanaan serta tahapperkiraan diatas

4. Imlementasi

Tahap ini merupakan tahappelaksanaan, yaitu kegiatan-kegiatan dilaksanakan sesuai anggaran yang telah disetujui guna mencapai sasaran yang ditentukan.

5. Evaluasi

Setelah pelaksanaan anggaran, secara periodik perlu diadakan evaluasi dengan membandingkan realisasi dengan anggarannya serta mengadakan tindakan perbaikan untuk periode berikutnya.

Tujuan Anggaran

Tujuan penyusunan anggaran adalah untuk :

29

2.Membantu manajemen dalam mengendalikan jalannya kegiatan operasional.

3.Menyatakan harapan perusahaan/organisasi secara jelas dan formal, sehingga bisa memberikan arah terhadap apa yang hendak dicapai manajemen

4.Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan

5. Menyediakan rencana secara terperinci mengenai aktifitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapa itujuan.

6. Mengkoordinasi cara yang akan ditempuh dalam rangka memaksimalkan sumber daya.

7. Menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang menyadari perlu tidaknya tindakan koreksi.

Manfaat Penyusunan Anggaran :

1. Anggaran sebagai perencanaan terpadu yang digunakan sebagai alat merumuskan rencana perusahaan dan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan secara menyuruh

2. Anggaran sebagai pedoman pelaksanaan perusahaan yang berguna baik bagi manajemen puncak maupun manajemen menengah

30

4. Anggaran sebagai alat pengawasan kerja yang memerlukan serangkaian standar prestasi yang bisa dibandingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai kinerjanya.

5. Anggaran sebagai alat evaluasi perusahaan yang menerapkan standar yang relevan memberikan pedoman baik bagi perbaikan operasi perusahaan dalam menentukan langkah-langkah yang ditempuh.

Untuk mewujudkan tujuan dan sasaran yang telah ditetapkan maka penyusunan program dan anggaran BMKG tahun 2013 tetap mengacu pada Renstra(Rencana Strategis) BMKG 2010-2013 sebagai landasan untuk dasar program kerja BMKG disuusun dalam rangka menjaga kesinambungan program kerja tahunan, menengah dan jangka panjang serta untuk menjadi arah dan pedomanpelaksanaan penyelenggaraan Meteorologi, Klimatologi dan Geofisika bagi seluruh unit kerja di lingkungan BMKG.

B. Anggaran Sebagai Alat Perencanaan

Setiap perusahaan harus membuat suatu perencanaan yang merupakan proses untuk menentukan tujuan organisasi yang akan dicapai dalam jangka pendek maupun jangka panjang yang dipakai sebagai dasar untuk mengendalikan perusahaan. Perencanaan merupakan kegiatan menetapkan tujuan organisasi dan memilih cara yang terbaik untuk mencapai tujuan tersebut. Perencanaan merupakan upaya antisipasi sebelum melakukan sesuatu agar apa yang diinginkan dapat berhasil dengan baik.

31

pelaksanaannya dan setiap yang akan melaksanakannya. Dengan demikian setia kegiatan yang dilakukan perusahaan akan mempunyai suatu tujuan serta arah yang jelas.

Dengan kata lain perencanaan disini mencaku penentuan tujuan yang akan dicapai serta mengorganisir usaha yang perlu dilakukan untuk mencapai tujuan tersebut, baik tujuan jangka pendek maupun jangka panjang.

Ada beberapa alasan yang memperkuat argumentasi mengapa perencanaan sangat penting, antara lain :

a. Adanya ketidakastian dimasa yang akan datang b. Tujuan perusahaan yang beraneka ragam c. Informasi yang akurat dan tepat waktu

d. Dukungan dalam organisasi dari semua pihak yang terlibat

32

Steward Thompson (1989:9) mengatakan ada empat langkah dalam penyusunan perencanaan, yaitu sebagai berikut :

1. Menetapkan tujuan

Perencanaan berawal dengan keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang jelas, maka perusahaan akan menggunakan sumber dayanya secara tidak efektif.

2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3. Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus diidentifikasi dengan memperlihatkan faktor intern dan ekstern perusahaan walaupun sulit hal tersebut merupakan bagian penting dari perusahaan. 4. Mengembangkan serangkaian tindakan untuk mencapai tujuan

Langkah terakhir dalam proses perencanaan adalah mengembangkan berbagai alternatif tindakan, mengevaluasi alternatif-alternatif ini dan memilih alternatif yang paling cocok atau sekurang-kurangnya yang paling memuaskan.

Hubungan Perencanaan dengan Anggaran

33

penyimpangan harus diselidiki penyebab penyimpangan tersebut dan bila perlu dilakukan tindakan korekif.

Proses penyusunan anggaran dalam perusahaan merpuakan tahap akhir dari proses perencanaan yang bertujuan untuk :

1. Menentukan tujuan-tujuan atauun sasaran-sasaran yang diinginkan oleh perusahaan.

2. Membantu dan mendorong dilaksanakannya kebijaksanaan perusahaan 3. Membantu menstabilkan kesempatan kerja yang tersedia.

4. Menggunakan alat-alat fisik perusahaan secara lebih efektifdan efisien.

C. Anggaran Sebagai Alat Pengawasan

Pengawasan merupakan proses pengukuran dan pengevaluasian kinerja aktual dari setiap bagian dalam suatu perusahaan, dan kemudian melaksanakan tindakan perbaikan apabila diperlukan. Untuk mengetahui apakah rencana yang telah ditetapakan dijalankan dengan semestinya, maka dibutuhkan suatu pengawasan atau pengendalian.Tindakan pengawasan dilakukan perusahaan dengan tujuan sebagai berikut :

a. Mencegah timbulnya pemborosan-pemborosan yang terjadi dalam perusahaan.

b. Mengawasi kegiatan-kegiatan perusahaan agar betul-betul seperti yang direncanakan.

34

Perencanaan berhubungan erat dengan pengawasan karena kedua ini merupakan yangpaling mengisi, karena pengawasan hanya dapat dilakukan apabila ada perencanaan.

Adapun pengawasan mempunyai defenisi yaitu : Proses pengawasan atau pengendalian didefinisikan sebagai proses mengukur dan mengevaluasi kinerja actual dari setiap bagian organisasi dari suatu perusahaan dan kemudian melaksanakan tindakan perbaikan apabila diperlukan(Gleen. A. Welsch;1996;16)

pengawasan terdiri dari tiga macam langkah yang bersifat universal, yaitu : a. Mengukur hasil pekerjaan

b. Membandingkan hasil pekerjaan dengan perencanaan dan memastikan perbedaannya ( apabila ada )

c. Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan dan perbaikan.

Pengawasan dapat dibagi menjadi tiga tipe dasar, yaitu : 1. Pengawasan Pendahuluan ( Preliminary Control )

Pengawasan ini memusatkan perhatian pada masalah mencegah timbulnya penyimpangan-penyimpangan pada kualitas sumber-sumber daya yang digunakan sebuah perusahaan.

35

3. Pengawasan Umpan Balik ( Feedback Control )

Pengawasan ini memusatkan perhatian pada hasil-hasil akhir untuk menentukan tindakan-tindakan korektif apabila terdapat penyimpangan. Adapun fungsi anggaran sebagai alat pengawasan, antara lain :

a. Mencegah operasi dan biaya serta pengeluaran b. Mencegah terjadinya pemborosan

c. Memberikan standar yang memadai untuk mengukur prestasi

d. Merupakan alat pembanding seberapa jauh pelaksanaan rencana tercapai e. Mendorong kesadaran pengendalian biaya.

Agar suatu perencanaan yang telah dibuat oleh perusahaan dapat tercapai dengan baik maka sangat dibutuhkan suatu pengawasan yang baik pula. Hal ini menunjukkan bahwa antara perencanaan dengan pengawasan terdapat hubungan yang erat dimana pengawasan merupakan suatu proses untuk menilai, mengoreksi, menetapkan suatu pekerjaan tersebut memuaskan dan sesuai dengan perencanaan yang telah ditetapkan.

Adapun pelaksanaan pengawasan yang dilakukan oleh Badan Meteorologi, Klimatologi dan Geofisika Kelas I Tuntungan yaitu dengan mengadakan analisa perbandingan antara realisasi dengan anggaran untuk melihat keberhasilan anggaran yang disusun.

36 Hubungan Anggaran dengan Pengawasan

Anggaran dapat dijadikan sebagai alat untuk melaksanakan fungsi pengawasan. Dengan adanya anggaran maka standar kerja sudah ada, kemudian sistem akuntansi atau sistem informasi lainnya akan menjadi angka realisasi yang dapat dibandingkan dengan stándar atau sasaran, yaitu anggaran. Perbedaan antara anggaran dan realisasi merupakan penyimpangan atau variance. Penyimpangan terjadi dalam dua kemungkinan, yaitu :

a. Penyimpangan yang menguntungkan ( favourable variance )

b. Penyimpangan yang tidak menguntungkan ( Unfavourable variance ) Penyimpangan-penyimpangan tersebut baik yang menguntungkan maupun yang tidak menguntungkan akan dievaluasi, dan hasil evaluasinya akan menjadi bahan pertimbangan untuk menyusun anggaran periode berikutnya yang disusun berdasarkan pengalaman dan data aktual dari tahun-tahun sebelu) bukan perusahaan yang berorientasi pada laba, maka tidak ada istilah laba – rugi walaupun ada mata anggaran yang realisasinya lebih besar dari yang dianggarkan semula, maka akan ditutupi dari mata anggaran lain.

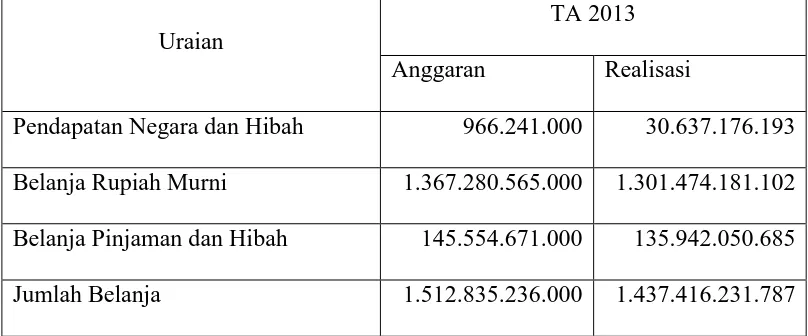

D. Realisasi Anggaran

37

LAKIP BMKG Tahun 2013 disamping menyajikan laporan akuntabilitas kinerja, BMKG juga menyajikan laporan akutabilitas keuangan.

Untuk mewujudkan tujuan dan sasaran yang telah ditetapkan maka penyusunan program dan anggaran BMKG tahun 2014 tetap mengacu pada Renstra BMKG 2010-2014, Rencana Kerja Pemerintah (RKP) dan Rencana Kinerja Tahunan (RKT) Tahun 2014. Didalam Rencana Kerja Pemerintah (RKP) Tahun 2014 terdapat beberapa prioritas pembangunan yaitu : 1). Prioritas Nasional; 2). Prioritas Bidang; dan 3). Prioritas Lembaga. Pada tahun 2013 BMKG memiliki 2 Prioritas Nasional yaitu Ketahanan Pangan dan Lingkungan Hidup dan Penanggulangan Bencana.

Laporan realisasi anggaran menggambarkan perbandingan antara Daftar Isian pelaksanaan (DIPA) TA 2013 dengan realisasinya yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2013.

1. Pendapatan

Realisasi pendaatan Negara dan Hibah TA 2013 terdiri dari penerimaan Negara Bukan Pajak sebesar Rp30.637.176.193 atau mencapai 3.170,75% dari estimasi pendapatan sebesar Rp966.241.00. mengalami penurunan sebesar Rp17.253.569.625 atau 36,03% dibandingkan dengan TA 2012. Hal ini terlihat jelas terjadi penyimangan yang tidak menguntungkan.

2. Belanja

38

Jumlah realisasi belanja tersebut terdiri dari realisasi Belanja Ruiah Murni sebesar Rp1.301.474.181.102 atau 95,19% dari anggarannya, Belanja Pinjaman Luar Negeri sebesar Rp135.942.050.685 atau 93,40% dari anggarannya, sedangkan anggaran menurut jenis belanjanya yang terdiri dari Belanja Pegawai sebesar Rp314.552.283.000, Belanja Barang sebesar Rp594.796.676.000 dan Belanja Modal sebesar Rp603.486.277.000 . realisasi belanja TA 2013 mengalami kanaikan sebesar 26,65% hal ini terlihat jelas terjadi penyimangan yang menguntungkan

Untuk melihat bagaimana fungsi perencanaan pengendalian anggaran sudah berlangsung secara efektif dan efisien serta penyimpangan yang terjadi pada Badan Meteorologi, Klimatologi Dan Geofisika (BMKG) dapat dilihat dari hasil Laporan Realisasi Anggaran TA 2013.

Tabel 3.1

Laporan Realisasi AnggaranTA 2013

Uraian

TA 2013 Anggaran Realisasi

39 BAB IV

PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan perusahaan .

A. Kesimpulan

menambah jejaring pengamatan serta melengkapi peralatan pengamat, peralatan komunikasi baik dalam bentuk jaringan maupun penerima, peralatan pengolah dan sistem komunikasi untuk menyebarkan hasil informasi cuaca, iklim dan gempa bumi atau potensi tsunami, dan tidak kalah pentingnya adalah meningkatkan kapasitas sumber daya manuasia.

Data dan informasi BMKG merupakan output utama yang dihasilkan oleh BMKG supaya keberadaan BMKG dapat memberikan manfaat (Outcome) kepada masyarakat luas, maka data dan informasinya harus

memiliki akurasi yang tinggi, memiliki ketepatan wilayah/lokasi dan tepat waktu dalam penyampaiannya. Artinya bahwa pemerintah, swasta dan masyarakat memperoleh manfaat dalam kegiatan pembangunan, ketahanan pangan, lingkungan hidup dan pengelolaan bencana alam dengan adanya data dan informasi dari BMKG yang akurat dan tepat waktu.

B. Saran

40

Klimatologi, Kualitas Udara dan Geofisika (MKKuG).

Berbagai upaya telah dilakukan guna meningkatkan kualitas pelayanan meteorologi, klimatologi, kualitas udara dan geofisika kepada masyarakat, baik ditingkat lokal, tingkat regional maupun tingkat internasional.

Walaupun belum seluruhnya upaya tersebut mencapai hasil sesuai dengan harapan, namun setidaknya berbagai upaya tersebut telah berjalan pada jalur yang telah rencanakan.

Meningkatnya kepuasan pengguna informasi gempabumi, peringatan dini tsunami, seismologi teknik dan geofisika potensial dan tanda waktu untuk mendukung perencanaan pembangunan nasional dan pengelolaan bencana.

41

DAFTAR PUSTAKA

Adisaputro, Gunawan, Anggraini, Yusnita. 2007, Anggaran Bisnis, Analisis Perencanaan dan Pengendalian Laba. Cetakan Pertama. UPP STIMYKPN. Yogyakarta

Ahyari Agus, (2000), Anggaran Perusahaan. Pendekatan Kuantitatif Buku II, Yogyakarta: BPFE UGM.

Darsono,Purwanti, Ari . 2007.Penganggaran Perusahaan Edisi Satu. PenerbitWacana Media, Jakarta.

Ellen Christina, 2002, ”Anggaran Perusahaan”, Unit Penerbit dan Percetakan Akademik, YKPN, Yogyakarta

Munandar, 2001.Pengganggaran Perusahaan, Fakultas Ekonomi Universitas Gajah Mada, Yogyakarta

Nafarin,M. 2004. Penganggaran Perusahaan, Edisi Revisi, Salemba Empat,Jakarta

Peraturan Presiden Republik Indonesia Nomor 61 Tahun 2008 Tentang Badan Meteorologi, Klimatologi dan Geofisika

Widjaya,Tunggal.1994. Dasar-dasar Budgeting, Edisi Satu . Penerbit Raneka Cipta, Jakarta