THE ANALYSIS OF THE CASH DIVIDEND POLICY DETERMINANTS WITH THE COMPANY'S SIZE AS A MODERATING VARIABLE (Study on Non-financial Companies listed on the BEI Period 2013-2015)

Oleh:

UMI KHUNAFATUL JANAH 20130420533

FAKULTAS EKONOMI DAN BISNIS

THE ANALYSIS OF THE CASH DIVIDEND POLICY DETERMINANTS WITH THE COMPANY'S SIZE AS A MODERATING VARIABLE (Study on Non-financial Companies listed on the BEI Period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

UMI KHUNAFATUL JANAH 20130420533

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Umi Khunafatul Janah NIM : 20130420533

Menyatakan bahwa skripsi ini dengan judul “ANALISIS DETERMINAN KEBIJAKAN DIVIDEN TUNAI DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL MODERASI (Studi pada

Perusahaan Non-keuangan yang Terdaftar di BEI Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi dan sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Januari 2017

v

Lakukan apa yang kau sukai, sukai apa yang kau lakukan

(anonim)

Dan jangan sekali-kali kamu mengatakan tentang

sesuatu:”Sesungguhnya aku akan mengerjakan ini besok pagi”

(QS. Al-Kahf:23)

Sesungguhnya Setelah Kesulitan itu ada Kemudahan

vi

Ibu dan Bapakku, yang telah mendukungku, memberiku motivasi dalam segala hal serta memberikan kasih sayang yang teramat besar yang

tak mungkin bisa ku balas dengan apapun.

Ibunda Krispaliana Pujiwati, Ibu keduaku, yang telah mengajarkanku arti pantang menyerah dalam menggapai mimpi, yang telah memberi begitu

banyak kasih sayang serta segalanya. Semoga kebaikan senantiasa mendampingimu ibunda

Febrina Chaerani, Farkhi Mufarokhah dan Mauli Hafida, yang telah memberiku semangat. Makasih sudah menemani dan banyak membantuku

selama ini (sudah 7 tahun kita bareng). Ayo, semangat kuliahnya Fida

xi

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJUAN PUSTAKA ... 9

A. Landasan Teori... 9

1. Dividen ... 9

2. Teori Kebijakan Dividen ... 12

xii

B. Jenis Data... 24

C. Teknik Pengambilan Sampel ... 24

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasionalisasi Variabel Penelitian ... 25

F. Uji Kualitas Data ... 27

G. Uji Hipotesis dan Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum Obyek Penelitian... 34

B. Uji Kuaitas Data ... 36

C. Hasil Penelitian (Uji Hipotesis)... 53

D. Pembahasan (Interpretasi) ... 65

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN PENELITIAN A. Kesimpulan ... 74

B. Manfaat Penelitian ... 76

C. Keterbatasan Penelitian ... 77

D. Saran Penelitian ... 78 DAFTAR PUSTAKA

xiii

TABEL 4.2. Uji Statistik Deskriptif ... 36

TABEL 4.3. Uji Normalitas Model Penelitian I... 39

TABEL 4.4. Uji Normalitas Model Penelitian II ... 39

TABEL 4.5. Uji Normalitas Model Penelitian III ... 40

TABEL 4.6. Uji Normalitas Model Penelitian IV ... 41

TABEL 4.7. Uji Normalitas Model Penelitian V ... 41

TABEL 4.8. Uji Normalitas Model Penelitian VI ... 42

TABEL 4.9. Uji Multikolinearitas Model Penelitian IV ... 43

TABEL 4.10. Uji Multikolinearitas Model Penelitian V ... 44

TABEL 4.11. Uji Multikolinearitas Model Penelitian VI ... 44

TABEL 4.12. Uji Heteroskedastisistas Model Penelitian I ... 46

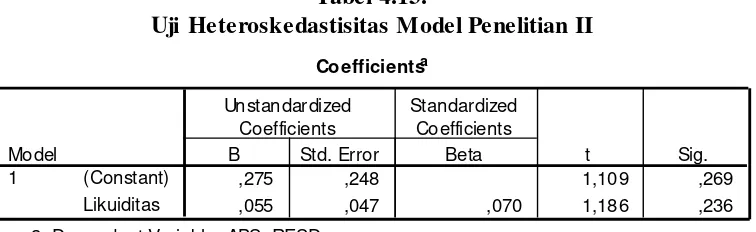

TABEL 4.13. Uji Heteroskedastisitas Model Penelitian II ... 46

TABEL 4.14. Uji Heteroskedastisitas Model Penelitian III ... 47

TABEL 4.15. Uji Heteroskedastisitas Model Penelitian IV... 47

TABEL 4.16. Uji Heteroskedastisitas Model Penelitian V ... 48

TABEL 4.17. Uji Heteroskedastisitas Model Penelitian VI... 49

TABEL 4.18. Uji Autokorelasi Model Penelitian I... 50

TABEL 4.19. Uji Autokorelasi Model Penelitian II ... 50

TABEL 4.20. Uji Autokorelasi Model Penelitian III ... 51

TABEL 4.21. Uji Autokorelasi Model Penelitian IV ... 51

xiv

TABEL 4.26. Uji Koefisien Determinasi Model Penelitian III... 54

TABEL 4.27. Uji Koefisien Determinasi Model Penelitian IV ... 55

TABEL 4.28. Uji Koefisien Determinasi Model Penelitian V... 55

TABEL 4.29. Uji Koefisien Determinasi Model Penelitian VI ... 56

TABEL 4.30. Uji Simultan Model Penelitian IV ... 57

TABEL 4.31. Uji Simultan Model Penelitian V ... 57

TABEL 4.32. Uji Simultan Model Penelitian VI ... 58

TABEL 4.33. Uji Parsial Model Penelitian I ... 59

TABEL 4.34. Uji Parsial Model Penelitian II ... 60

TABEL 4.35. Uji Parsial Model Penelitian III ... 61

TABEL 4.36. Uji Parsial Model Penelitian IV... 62

TABEL 4.37. Uji Parsial Model Penelitian V ... 63

vii

INTISARI

Tujuan dari penelitian ini yaitu untuk mengetahui determinan kebijakan dividen dengan ukuran perusahaan sebagai variabel moderasi. Variabel dependen dalam penelitian ini adalah Kebijakan Dividen. Variabel independennya adalah profitabilitas, likuiditas, dan financial leverage serta ukuran perusahaan sebagai Variabel Moderasi. Populasi penelitian ini meliputi semua perusahaan non-keuangan yang terdaftar di BEI periode 2013-2015. Metode pengambilan sampel yang digunakan adalah Purposive Sampling. Data populasi penelitian sebanyak 533 perusahaan, dan diperoleh sampel sebanyak 122 perusahaan. Metode analisis data yang digunakan adalah analisis regresi moderasi.

Berdasarkan hasil analisis data menunjukkan bahwa Profitabilitas (ROE) berpengaruh positif signifikan terhadap kebijakan dividen tunai. Likuiditas (CR) tidak berpengaruh signifikan terhadap kebijakan dividen tunai. Financial

Leverage (DER) berpengaruh negatif signifikan terhadap kebijakan dividen tunai.

Ukuran perusahaan memperkuat pengaruh profitabilitas (ROE) terhadap kebijakan dividen tunai dengan nilai koefisien determinasi sebelum dan sesudah menggunakan variabel moderasi masing-masing sebesar 26,4 persen dan 31,5 persen. Ukuran perusahaan memperkuat pengaruh likuiditas (CR) terhadap kebijakan dividen tunai dengan nilai koefisien determinasi sebelum dan sesudah menggunakan variabel moderasi masing-masing 0,20 persen dan 5,00 persen. Ukuran perusahaan tidak memoderasi pengaruh Financial Leverage (DER) terhadap kebijakan dividen tunai.

viii

ABSTRACT

The purpose of this study is to find out the determinant of dividend policy as the company size variable moderation. The dependent variable in this study is the Dividend Policy. Independent variable is profitability, liquidity, and financial leverage as well as the size of the company as a variable Moderation. The study population includes all non-financial companies listed on the Stock Exchange from 2013 to 2015 period. The sampling method used is purposive sampling. The data of the study population as many as 533 companies, and obtained a sample of 122 companies. Methods of data analysis used regression analysis moderation.

Based on the results of data analysis showed that the profitability (ROE) significant positive effect on cash dividend policy. Liquidity (CR) does not significantly influence the cash dividend policy. Financial Leverage (DER) significant negative effect on cash dividend policy. The size of the company strengthens the effect of profitability (ROE) of the cash dividend policy with a determination coefficient value before and after using a moderating variable respectively by 26,4 percent and 31.5 percent. Size companies strengthen the influence of liquidity (CR) to the cash dividend policy with a determination coefficient value before and after using a moderating variable respectively 0,20 percent and 5.00 percent. The size of the company does not moderate the effect of Financial Leverage (DER) to the cash dividend policy.

Keywords: profitability, liquidity, leverage, company size

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Secara umum investasi dapat diartikan sebagai komitmen seseorang untuk menanamkan harta atau dananya untuk memperoleh keuntungan dimasa yang akan datang. Pihak-pihak yang melakukan kegiatan investasi disebut investor. Tujuan utama investor dalam menanamkan dana atau harta kekayaannya di perusahaan adalah untuk mendapatkan keuntungan atau tingkat kembalian investasi (return) baik dalam bentuk capital gain

maupun dividen. Didalam teori the bird in the hand, dijelaskan bahwa investor lebih memilih dividen dibandingkan capital gain karena dividen sudah pasti jumlah nominalnya dibanding dengan capital gain yang masih mungkin berfluktuasi.

Oleh karena itu, melaporkan jumlah dividen yang dibagikan menjadi salah satu kewajiban bagi perusahaan yang telah go public.

Jumlah dividen yang dibagikan tergantung pada kebijakan yang ditetapkan perusahaan. Kebijakan terkait pembagian dividen merupakan keputusan yang sulit diambil pihak manajemen. Hal ini disebabkan karena kebijakan dividen melibatkan dua pihak yang memiliki kepentingan dan saling bertentangan yaitu kepentingan pihak manajemen dan juga kepentingan pemegang saham. Disatu sisi, pihak manajemen cenderung menginginkan cadangan laba yang tinggi untuk kepentingan investasi dan pelunasan hutang. Disisi lain, pihak pemegang saham menginginkan dividen kas yang relatif tinggi sebagai keuntungan dari investasinya. Hal inilah yang dipandang sebagai konflik kepentingan antara principal dan

agent didalam teori agensi yang dikemukakan Jensen dan Meckling

(1976).

Penelitian ini dibatasi pada faktor-faktor keuangan yang mempengaruhi kebijakan dividen. Faktor keuangan dapat diukur melalui rasio-rasio keuangan, misalnya rasio likuiditas, profitabilitas, solvabilitasn rentabilitas, dan sebagainya. Rasio-rasio tersebut dapat digunakan untuk mengukur kinerja perusahaan terutama kinerja keuangan. Pada penelitian yang berkaitan dengan kebijakan dividen, rasio pembayaran dividen

(Dividend Payout Ratio) biasanya dijadikan sebagai proksi kebijakan dividen. Berdasarkan penelitian-penelitian sebelumnya mengenai faktor-faktor yang mempengaruhi kebijakan dividen kas, ada beberapa hasil yang masih bertentangan dalam beberapa variabel diantaranya profitabilitas yang diproksi dengan Return on Equity, Kebijakan Hutang (DER),

Likuiditas, dan ukuran perusahaan.

Berdasarkan hasil penelitian Sunarya (2013), Yudiasti dan Priyadi (2015) dan Silaban dan Purnawati (2016), Return on Equity (ROE) mempengaruhi kebijakan dividen secara positif dan signifikan. Hal ini berbeda dengan hasil penelitian Ishaq dan Asyik (2015) dan Cahyadi (2015) yang menunjukkan bahwa Return on Equity (ROE) berpengaruh positif namun tidak singnifikan terhadap kebijakan dividen.

menunjukkan bahwa likuiditas tidak memiliki pengaruh signifikan terhadap kebijakan dividen

Variabel Debt to Equity Ratio (DER) dinyatakan memiliki pengaruh negatif signifikan terhadap kebijakan dividen pada penelitian Sunarya (2013), Yudiasti dan Priyadi (2015), Cahyadi (2015) dan Ishaq dan Asyik (2015), namun pada penelitian Adnan, dkk (2014), Ariyanti (2014), dan Wonggo (2016) dinyatakan bahwa DER memiliki pengaruh positif terhadap kebijakan dividen. Sedangkan hasil penelitian Anhar dan Abdullah (2014) dan Muhammadinah dan Jamil (2015), DER tidak memiliki pengaruh terhadap kebijakan dividen.

Ranti (2013) dan Nurhayati (2013) menyatakan bahwa ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap kebijakan dividen. Hal ini sejalan dengan hasil penenlitian Ahmad dan Wardani (2014) dan Komrattanapanya (2013) yang menunjukkan bahwa ukuran perusahaan mampu memprediksi kebijakan dividen secara positif signifikan. Namun, hal ini berlawanan dengan hasil penelitian Rizqia, dkk (2013), Moradi, dkk (2010), Prawira (2014) dan Damayanti (2015) yang menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap kebijakan dividen perusahaan

2008-2011. Penelitian ini disebut sebagai perluasan karena penelitian dilakukan dengan populasi yang lebih luas yaitu seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan selama 3 tahun yaitu 2013-2015.

Tujuan dari penelitian ini yaitu untuk mengkonfirmasi kembali hasil penelitian sebelumnya. Penelitian ini berbeda dengan penelitian Sunarya (2013). Perbedaan tersebut antara lain:

1. Sampel dan periode penelitian

Pada penelitian Sunarya (2013), perusahaan yang menjadi sampel penelitian adalah perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) tahun 2008-2011. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan non-keuangan yang tercatat di Bursa Efek Indonesia periode 2013-2015. Penggunaan sampel yang lebih luas diharapkan dapat memberikan kesimpulan yang lebih akurat dan dapat diterima secara umum.

2. Pengukuran variabel

3. Penggunaan variabel moderasi

Ukuran perusahaan sebagai variabel moderasi pada penelitian Sunarya (2013) diukur menggunakan total aktiva kemudian dibagi kedalam dua kelompok yaitu perusahaan besar dan perusahaan kecil berdasarkan pengurutan jumlah aset dari sampel yang digunakan. Sedangkan pada penelitian ini, ukuran perusahaan diukur dengan menggunakan logaritma natural dari total aktiva dari seluruh perusahaan yang menjadi sampel penelitian. Penggunaan logaritma natural terhadap total aset dinilai lebih akurat karena dapat mengurangi outlier atas ukuran perusahaan, yaitu ukuran perusahaan yang terlalu besar dan ukuran perusahaan yang terlalu kecil. Peneliti tidak menggunakan pengelompokan berdasarkan pengurutan jumlah aktiva sebagaimana digunakan dalam penelitian sebelumnya karena sampel yang digunakan dalam penelitian ini terdiri dari beberapa jenis industri yang bervariasi.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka masalah yang dirumuskan dalam penelitian ini adalah:

1. Apakah profitabilitas berpengaruh positif terhadap kebijakan dividen tunai?

2. Apakah likuiditas berpengaruh positif terhadap kebijakan dividen tunai?

3. Apakah financial leverage berpengaruh negatif terhadap kebijakan dividen tunai?

4. Apakah ukuran perusahaan memeperkuat pengaruh profitabilitas terhadap kebijakan dividen tunai?

5. Apakah ukuran perusahaan memperkuat pengaruh likuiditas terhadap kebijakan dividen tunai?

6. Apakah ukuran perusahaan memperlemah pengaruh financial leverage

terhadap kebijakan dividen tunai? C. Tujuan Penelitian

Sesuai dengan permasalahan penelitian tersebut, maka tujuan dari penelitian ini adalah untuk menguji apakah;

1. Profitabilitas berpengaruh positif terhadap kebijakan dividen tunai 2. Financial leverage berpengaruh negatif terhadap kebijakan dividen

tunai

4. Ukuran perusahaan memperkuat pengaruh profitabilitas terhadap kebijakan dividen tunai

5. Ukuran perusahaan memperkuat pengaruh likuiditas terhadap kebijakan dviden tunai

6. Ukuran perusahaan memperlemah pengaruh financial leverage

terhadap kebijakan dviden tunai D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah

1. Hasil penelitian ini diharapkan dapat dijadikan bukti empiris dan memberikan kontribusi dalam memperkaya penelitian-penelitian sebelumnya

2. Hasil penelitian ini diharapkan dapat dijadikan sebagai masukan bagi para investor dan calon investor dalam mempertimbangkan pembuatan keputusan untuk membeli dan menjual saham sehubungan dengan harapannya terhadap dividen yang dibayarkan

3. Hasil penelitian ini diharapkan dapat menjadi pertimbangan bagi perusahaan emiten dalam pembuatan keputusan terhadap dividend payout ratio agar dapat memaksimumkan nilai perusahaan

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Dividen

a. Pengertian dividen

Dividen adalah bagian dari laba yang diperoleh perusahaan yang dibagikan kepada para pemegang saham dalam berbagai bentuk (Wibowo dan Arif, 2005). Dividen dapat berupa uang tunai maupun saham (Nursandari, 2015). Jumah dividen yang diterima pemegang saham sesuai dengan proporsi saham yang dimiliki (Tan, 2010). Besarnya dividen yang dibagikan dapat dinyatakan sebagai persentase atas nilai saham atau sejumlah uang tiap lembar saham yang dimiliki para pemegang saham. Syafiq (2009) menyatakan bahwa pembagian dividen berbeda dengan bunga karena bukan merupakan kewajiban bagi perusahaan terhadap pemegang saham, sedangkan bunga merupakan kewajiban perusahaan yang dibayarkan kepada kreditur.

b. Jenis-jenis dividen

Menurut Wibowo dan Arif (2005), dividen dibagi menjadi lima jenis, antara lain:

(1) Dividen tunai (Cash Dividend)

membagikan dividen, manajemen harus memastikan bahwa perusahaan memiliki persediaan kas tunai cukup untuk operasional perusahaan maupun untuk pembayaran dividen tunai.

(2) Dividen properti (Property Dividend)

Merupakan pendistribusian laba kepada pemegang saham bukan dalam bentuk kas tunai, tetapi dalam bentuk aktiva atau properti. Aktiva yang dibagikan dapat berupa surat-surat berharga perusahaan yang dimiliki perusahaan, persediaan barang dagangan, real estate, atau investasi bentuk lain yang dirancang oleh dewan direksi. Penilaian atas besarnya dividen properti didasarkan pada nilai pasar dari properti saat dividen diumumkan. Ketika terdapat selisih antara nilai pasar dan nilai buku, maka diakui sebagai laba atau rugi apresiasi atas properti atau aktiva tersebut.

(3) Dividen surat wesel (Script Dividend)

(4) Dividen likuidasi (Liquidating Dividend)

Merupakan jenis dividen yang dibagikan bukan berdasarkan jumlah laba ditahan, tetapi berdasarkan modal yang disetorkan pemegang saham. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahukan mengenai berapa jumlah pembagian laba dan berapa yang merupakan pengembalian modal sehingga para pemegang saham bisa mengurangi investasinya. Transaksi ini identik dengan penarikan modal sendiri oleh pemegang saham.

(5) Dividen saham (Stock Dividend)

Dividen saham merupakan jenis dividen yang dibagikan perseroan bukan dalam bentuk aktiva, melainkan dalam bentuk saham. Mekanisme pendistribusian laba dalam bentuk saham dilakukan dengan cara memberikan tambahan saham tanpa dipungut pembayaran kepada para pemegang saham sebanding dengan saham-saham yang dimilikinya. Dividen saham kurang lebih merupakan penyusunan kembali modal perusahaan (rekapitalisasi), sedangkan proporsi kepemilikan tidak mengalami perubahan.

c. Kebijakan dividen

saham atau yang akan ditahan untuk investasi masa depan (Musthikawati, 2010). Kebijakan dividen dapat digambarkan dengan rasio pembayaran dividen (DPR) perusahaan yaitu presentase laba yang dibagikan dalam bentuk dividen tunai. Semakin tinggi rasio pembayaran dividen maka semakin rendah laba yang ditahan oleh perusahaan.

Laba ditahan (retained earnings) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Jika suatu perusahaan menjalankan kebijakan untuk membagi dividen tunai maka semakin sedikit dana yang digunakan untuk melakukan investasi. Hal tersebut mengakibatkan tingkat pertumbuhan perusahaan di masa yang akan datang menjadi rendah dan berdampak pada harga saham

2. Teori kebijakan dividen

a. Teori keagenan (Agency Theory)

Menurut Jensen dan Meckling (1976), dalam kerangka

Biaya keagenan yang muncul tersebut dapat diminimalkan dengan membagi dividen kas yang menyebabkan perusahaan tidak mempunyai dana berlebih sehingga tidak bisa disalahgunakan oleh manajer. Dengan kata lain, kebijakan pembagian dividen kas dapat menjadi salah satu bentuk mekanisme pengawasan pemegang saham terhadap pihak manajemen.

b. Pecking order theory

Berdasarkan teori pecking order yang dikemukakan Myers dan

Majluf (1984) telah dijelaskan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir (J. Fred Weston dan Thomas E. Copeland dalam Mulyono, 2009). Pecking order theory menjelaskan mengapa perusahaan mempunyai urut-urutan preferensi dalam memilih sumber pendanaan.

c. Residual theory

Teori ini menyatakan bahwa pembayaran dividen dilakukan ketika perusahaan memiliki dana sisa atau residu setelah membiayai investasi investasi yang memiliki NPV positif dengan menggunakan pendapatan perusahaan yang ditahan atau laba ditahan. Apabila perusahaan tidak memiliki dana sisa maka tidak ada pembayaran dividen yang dilakukan.

Keputusan pembiayaan investasi dengan menggunaan pendanaan internal, yaitu dengan menggunakan pendapatan yang ditahan lebih disukai perusahaan dibandingkan dengan pembiayaan eksternal karena biaya yang dikeluarkan akan lebih murah. Oleh karena itu perusahaan akan cenderung membiayai proyek-proyek investasi dengan menggunakan pendapatan ditahan. Teori ini menjelaskan mengapa perusahaan yang sedang mengalami pertumbuhan cepat cenderung jarang membayarkan dividen dan memiliki rasio pembayaran dividen yang rendah

d. The Bird-in-The Hand Theory

Teori yang dikemukakan oleh Myron Gordon dan John Lintner

B. Penelitian Terdahulu dan Pengembangan Hipotesis 1. Profitabilitas dan kebijakan dividen

Nurhayati (2013) menyatakan bahwa profitabilitas merupakan tingkat keuntungan atau laba bersih yang mampu dicapai perusahaan dalam beroperasi. Menurut Horne dan Wachowicz (dalam Pradana dan Sanjaya, 2014), dividen merupakan bagian dari laba perusahaan yang dibagikan kepada pemegang saham. Didalam teori smoothing yang dikembangkan oleh Lintner (1956), dijelaskan bahwa jumlah dividen bergantung akan keuntungan perusahaan sekarang dan dividen tahun sebelumnya.

Ishaq dan Asyik (2015) menambahkan bahwa profitabilitas merupakan kemampuan suatu perusahaan dalam memanfaatkan modal, aset dan tingkat penjualan untuk menghasilkan laba pada periode tertentu dimana laba tersebut akan menjadi dasar pembagian dividen perusahaan. Sehingga dapat disimpulkan bahwa profitabilitas memiliki keterkaitan dengan kebijakan dividen. Ketika perusahaan tidak menghasilkan laba atau mengalami kerugian, maka perusahaan tidak akan mampu membagikan dividen kepada pemegang saham. Hal ini sesuai dengan pernyataan Pradana dan Sanjaya (2014) bahwa semakin tinggi laba yang dihasilkan perusahaan, maka semakin besar kemungkinan perusahaan untuk membagikan dividen.

terhadap kebijakan dividen. Hal ini sejalan dengan penelitian Yudiasti dan Priyadi (2015) dan Silaban dan Purnawati (2016) yang menyatakan bahwa profitabilitas memiliki pengaruh positif signifikan terhadap kebijakan dividen.

H1: Profitabilitas berpengaruh positif terhadap kebijakan dividen tunai

2. Likuiditas terhadap kebijakan dividen

Dividen tunai merupakan jenis dividen yang dibagikan kepada para investor dalam bentuk kas atau tunai (Bariwan dalam Musthikawati, 2010). Hal ini menunjukkan bahwa jumlah kas yang tersedia mempengaruhi besar kecilnya dividen yang dibagikan. Semakin banyak kas tunai yang tersedia maka semakin besar jumlah dividen yang dibagikan. Sebaliknya ketika kondisi kas perusahaan sedang kurang baik atau jumlah kas yang tersedia sedikit, maka dividen yang dibagikan juga akan kecil, bahkan cenderung tidak membagikan dividennya.

Likuiditas merupakan salah satu faktor yang dipertimbangkan dalam keputusan pembagian dividen (Horne dan Wachowicz, 2007). Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar.

kepada para pemegang saham. Namun, apabila rasio ini terlalu tinggi juga bisa menjadi indikasi bahwa perusahaan tidak mampu mengelola aset lancarnya secara efisien (Pearce dan Robinson, 2008).

Dividen yang dibagikan menunjukkan arus kas yang keluar. Oleh karena itu, apabila posisi kas perusahaan dan likuiditas baik atau tinggi, maka semakin besar dividen yang dibagikan (Horne dan Wachowicz, 2007). Tingginya rasio likuiditas juga dapat memberikan keyakinan investor atas kemampuan perusahaan dalam membagikan dividen.

Pengaruh positif likuiditas terhadap kebijakan dividen juga didukung hasil penelitian terdahulu. Hasil penelitian Nursandari (2015) menunjukkan bahwa likuiditas memiliki pengaruh positif signifikan terhadap kebijakan dividen. Sebalikmya, hasil penelitian Sunarya (2013) menunjukkan bahwa likuiditas memiliki pengaruh negatif signifikan terhadap kebijakan dividen. Sedangkan Muhammadinah dan Jamil (2015), Sandy dan Asyik (2013) dan Pasadena (2013) menyebutkan bahwa likuiditas memiliki pengaruh positif tetapi tidak signifikan terhadap kebijakan dividen

H2: Likuiditas berpengaruh positif terhadap kebijakan dividen tunai

3. Financial leverage terhadap kebijakan dividen

Sartono dalam (Ishaq dan Asyik, 2015) menyatakan bahwa

leverage berkaitan dengan penggunaan dana yang memiliki beban

memberikan keuntungan yang lebih besar dari beban tetapnya sehingga akan meningkatkan keuntungan bagi pemegang saham. Namun, perusahaan dengan tingkat leverage yang tinggi mempunyai biaya pendanaan yang tinggi dan berada pada posisi yang lemah untuk membayar dividen yang tinggi (Rafique, 2012). Suharli (2006) juga menjelaskan bahwa struktur permodalan yang lebih tinggi dimiliki oleh hutang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen.

Di dalam Teori Restriksi Legal telah dijelaskan bahwa perusahaan mempunyai aturan hukum terkait pembatasan terhadap pembagian dividen. Pembatasan ini digunakan ketika perusahaan memiliki jumlah utang yang relatif tinggi dibandingkan jumlah aset yang dimiliki. Hal ini menunjukkan bahwa semakin besar tingkat hutang, maka akan menurunkan tingkat pembayaran dividen. Rozeff (dalam Komrattanapanya, 2013) juga menyatakan bahwa perusahaan yang memiliki tingkat leverage yang tinggi akan menghindari pembayaran dividen yang tinggi agar perusahaan memiliki cadangan kas.

Hasil penelitian Sunarya (2013), Ishaq dan Asyik (2015), Yudiasti (2015) dan Cahyadi (2015) menunjukkan bahwa leverage memiliki pengaruh negatif terhadap kebijakan dividen. Sedangkan pada penelitian Muhammadinah dan Jamil (2015) ditemukan bahwa

H3: Financial leverage berpengaruh negatif terhadap kebijakan dividen tunai

4. Profitabilitas terhadap kebijakan dividen dengan ukuran perusahaan sebagai variabel moderasi

Ukuran perusahaan mencerminkan besar kecilnya perusahaan dilihat dari total aset, besarnya investasi, perputaran modal kerja, alat produksi, sumber daya manusia, jumlah produksi, pangsa pasar, jumlah saham beredar dan sebagainya (Moeljono, 2006). Dilihat dari aset yang dimiliki, pangsa pasar, jumlah produksi, dan sumber daya manusia yang dimiliki, perusahaan besar memiliki potensi yang lebih besar dalam meningkatkan keuntungannya. Hal ini karena perusahaan yang memiliki sumber daya yang besar cenderung lebih mampu memenuhi permintaan pasar. Selain itu, perusahaan dengan ukuran besar juga memiliki kemudahan akses ke pasar modal dibandingkan dengan perusahaan kecil (Suryamis dan Oetomo, 2014)

Sunarya (2013) menjelaskan bahwa profitabilitas pada perusahaan besar lebih tinggi dibandingkan dengan perusahaan kecil. Hal ini karena perusahaan besar memiliki sumber daya yang lebih besar yang dapat digunakan untuk memaksimalkan kegiatan operasional perusahaan yang bertujuan untuk meningkatkan laba. Didalam teori

Besarnya profitabilitas memiliki pengaruh yang searah dengan kebijakan dividen. Hal ini telah dijelaskan dalam teori smoothing bahwa besarnya dividen yang dibagikan tergantung pada keuntungan pada periode berjalan dan dividen yang dibagikan pada periode sebelumnya. Berdasarkan uraian diatas dapat ditarik garis besarnya bahwa perusahaan dengan skala besar memiliki profitabilitas lebih tinggi, sehingga jumlah dividen yang dibagikan juga akan lebih besar.

H4: Ukuran perusahaan memperkuat pengaruh profitabilitas terhadap kebijakan dividen tunai

5. Likuiditas terhadap kebijakan dividen dengan ukuran perusahaan sebagai variabel moderasi

Skala perusahaan dapat dilihat dari beberapa aspek, salah satunya jumlah saham yang beredar. Saham yang beredar pada perusahaan besar lebih banyak dibandingkan dengan perusahaan kecil. Hal ini karena perusahaan besar memiliki akses yang lebih mudah menuju pasar modal dibandingkan perusahaan yang baru dan masih kecil. Smits (2012) menjelaskan bahwa perusahaan besar lebih likuid dibandingkan perusahaan kecil karena tingkat permintaan saham yang tinggi.

memenuhi pembiayaan kegiatan perusahaan dari dana internal yang lebih tinggi dibandingkan dengan perusahaan yang memiliki total aset kecil. Hal ini karena perusahaan yang memiliki total aset besar berpotensi memperoleh laba yang besar juga, sehingga perusahaan memiliki ketersediaan kas yang tinggi dan dapat membiayai kegiatan perusahaan dengan menggunakan sumber dana internal yang lebih besar dibandingkan penggunaan dana eksternal (Haryanto, 2013). Hal ini menunjukkan bahwa semakin besar ukuran perusahaan, maka semakin tinggi likuiditasnya.

Tingginya likuiditas suatu perusahaan dapat memberikan keyakinan kepada para investor bahwa perusahaan mampu membayar dividen. Likuiditas memiliki pengaruh positif terhadap kebijakan dividen. Artinya semakin tinggi tingkat likuiditas suatu perusahaan maka semakin besar jumlah dividen yang dibagikan. Hal ini didukung hasil penelitian Sunarya (2013) dan Nursandari (2015) yang menunjukkan bahwa likuiditas memiliki pengaruh positif signifikan terhadap kebijakan dividen. Berdasarkan uraian diatas dapat disimpulkan bahwa perusahaan dengan skala atau ukuran besar memiliki tingkat likuiditas yang tinggi, sehingga jumlah dividen yang dibagikan juga semakin tinggi

H5: Ukuran perusahaan memperkuat pengaruh likuidiats terhadap kebijakn dividen tunai

6. Financial leverage terhadap kebijakan dividen dengan ukuran

Perusahaan dengan skala kecil memiliki potensi untuk tumbuh lebih besar dibandingkan dengan perusahaan yang memiliki skala besar (Iman, 2010). Tingkat pertumbuhan perusahaan memiliki hubungan yang searah dengan kebutuhan pendanaan. Artinya, semakin tinggi tingkat pertumbuhan suatu perusahaan maka tingkat kebutuhan dana juga semakin besar. Didalam teori pecking order telah dijelaskan mengenai preferensi pemilihan sumber dana dalam pembiayaan kegiatan perusahaan. Manajer lebih memilih menggunakan dana internal atau laba ditahan, hutang, kemudian modal eksternal

Sunarya (2013) menjelaskan bahwa profitabilitas pada perusahaan besar lebih tinggi dibandingkan dengan perusahaan kecil. Tingkat profitabilitas yang relatif rendah pada perusahaan kecil menjadikan perusahaan tidak memiliki persediaan dana internal yang cukup untuk melakukan pembelian aset dsb. Oleh karena itu, perusahaan kecil akan menggunakan sumber dana eksternal dalam memenuhi kebutuhan pendanaan perusahaan. Perusahaan besar memiliki kemudahan dalam mengakses pasar modal dibandingkan dengan perusahaan kecil (Suryamis dan Oetomo, 2014). Oleh karena itu, perusahaan kecil akan lebih memilih pendanaan eksternal berupa hutang kepada pihak kreditur. Sehingga komposisi pendanaan yang bersumber dari hutang akan lebih tinggi.

dibandingkan dengan membayar dividen (Suharli, 2006). Hal ini didukung dengan hasil penelitian Ishaq dan Asyik (2015), Yudiasti (2015) dan Cahyadi (2015) yang menunjukkan bahwa tingkat hutang yang tinggi menyebabkan jumlah dividen yang dibagikan lebih kecil bahkan cenderung tidak membagikan dividen kepada para pemegang sahamnya. Berdasarkan penjelasan diatas dapat diambil garis besarnya bahwa perusahaan yang memiliki ukuran kecil memiliki leverage yang lebih tinggi, sehingga jumlah yang dibagikan akan semakin kecil.

H6: Ukuran perusahaan memperlemah pengaruh financial leverage terhadap kebijakan dividen tunai

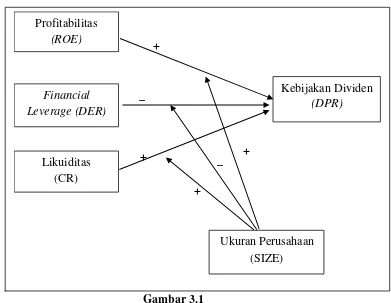

C. Model Penelitian

Gambar 3.1 MODEL PENELITIAN

_ +

+ +

_ + Profitabilitas

(ROE)

Financial Leverage (DER)

Likuiditas (CR)

Kebijakan Dividen

(DPR)

24

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Populasi pada penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015 yang dapat diakses melalui www.idx.co.id. Objek dalam penelitian ini adalah kebijakan dividen yang diukur dengan dividend payout ratio (DPR) pada perusahaan non-keuangan yang terdaftar di BEI tahun 2013-2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data time series selama 3 tahun dari tahun 2013 sampai tahun 2015 yakni data berupa Laporan Keuangan dari sumber data sekunder perusahaan-perusahaan non-keuangan yang terdaftar di Bursa efek Indonesia periode 2013-2015. Laporan keuangan diperoleh dari website Bursa Efek Indonesia (www.idx.co.id), dan situs resmi masing-masing perusahaan

C. Teknik Pengambilan Sampel

Teknik yang digunakan dalam pengambilan sampel adalah

purposive sampling ataau pemilihan sampel berdasarkan kriteria

tertentu. Kriteria yang ditetapkan dalam pemilihan sampel antara lain: (1) Perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia

(2) Perusahaan non-keuangan yang mempublikasikan laporan keuangan auditan antara tahun 2013-2015

(3) Perusahaan non-keuangan yang mempublikasikan laporan keuangan dalam satuan rupiah (Rp) untuk periode 2013-2015 (4) Perusahaan non-keuangan yang memperoleh laba secara

berturut-turut pada periode 2013-2015

(5) Perusahaan non-keuangan yang membagikan keuntungan berupa dividen tunai secara rutin pada periode 2013-2015

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan dua teknik sebagai berikut:

(1) Studi pustaka. Teknik studi pustaka dilakukan melalui pengkajian berbagai literatur pustaka seperti jurnal, makalah, buku, dan sumber lainnya yang berkaitan dengan penelitian.

(2) Dokumentasi. Teknik dokumentasi dilakukan melalui pencatatan dan pendokumentasian data yang bersumber dari laporan keuangan perusahaan sampel penelitian

E. Definisi Operasional Variabel Penelitian a. Variabel dependen

b. Variabel independen (1) Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, dimana profitabilitas menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu. Pada penelitian ini, profitabilitas diukur dengan menggunakan Return on Equity (ROE).

(2) Financial Leverage

Financial leverage menunjukkan komposisi pendanaan yang

diberikan oleh kreditur dibandingkan dengan total ekuitas. Penelitian ini menggunakan Debt to Total Equity Ratio (DER)

sebagi pengukur Financial Leverage.

(3) Likuiditas

c. Variabel moderasi

Variabel moderasi merupakan variabel yang mampu memperkuat atau memperlemah pengaruh variabel independen terhadap variabel dependen. Penelitian ini menggunakan ukuran perusahaan sebagai variabel moderasi. Ukuran perusahaan menggambarkan besar atau kecilnya perusahaan berdasarkan pengukuran tertentu. Peneliti menggunakan rumus berikut untuk menggambarkan ukuran perusahaan.

F. Uji Kualitas Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Sehingga harus dilakukan uji asumsi klasik, meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas

a. Uji normalitas

Lilliefors, Shapiro Wilk, dan Jarque Bera. Pada uji Kolmogorov Smirnov (Uji K-S), normalitas dapat dilihat dari nilai signifikansi. Jika nilai signifikansi atau asymp. Sig (2-tailed) lebih besar dari 0,05 atau 5%, maka dapat disimpulkan bahwa nilai residual memiliki penyebaran atau distribusi normal (Nazaruddin dan Basuki, 2016).

b. Uji multikolinearitas

Pengujian yang dilakukan untuk mengetahui korelasi atau hubungan antar predictors atau variabel-variabel independen. Model regresi dapat dikatakan baik apabila antar varibel independen tidak memiliki korelasi yang tinggi. Tingkat korelasi yang tinggi antara variabel-variabel independen dapat menyebabkan hubungan antara variabel independen dan dependennya menjadi terganggu. Alat statistik yang dapat digunakan untuk menguji gangguan multikolinearitas dalam sebuah model regresi adalah Variance Inflation Factor (VIF), korelasi pearson antara variabel-variabel independen, dan

Condition Index (CI). Pendeteksian multikolinearitas melalui

Variance Inflation Factor (VIF) dapat dilihat dari nilai VIF dimana

apabila nilai VIF ≥ 10, maka didalam model regresi terdapat

c. Uji heteroskedastisitas

Pengujian yang dilakukan untuk mengetahui ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan yang lain dari suatu model regresi. Model regresi yang baik adalah model regresi yang memiliki kesamaan varians dari residual pada setiap pengamatan atau memenuhi asumsi homokedastisitas. Uji statistik yang dapat digunakan untuk mengetahui kesamaan atau perbedaan nilai varians dari residual adalah uji Gletjer, uji Park,

atau uji White. Uji Gletjer dilakukan dengan cara meregresikan variabel independen terhadap nilai absolute residual. Apabila nilai signifikansi dari hasil pengujian > 0,05 atau 5%, maka dapat disimpulkan bahwa tidak terdapat heterokedastisitas didalam model regresi atau asumsi homokedastisitas dapat dipenuhi.

d. Uji autokorelasi

(1) Jika nilai d lebih kecil dari dL atau lebih besar dari (4-dL) maka terdapat autokorelasi

(2) Jika nilai d terletak antara dU dan (4-dU) maka tidak terdapat autokorelasi

(3) Jika nilai d terlatak antara dL dan dU atau diantara (4-dU) dan

(4-dL) maka tidak menghasilkan kesimpulan yang pasti

Nilai dU dan dL dapat dilihat daritabel statistic Durbin Watson

berdasarkan jumlah observasi dan variabel independen yang digunakan.

G. Uji Hipotesis Dan Analisis Data

Uji hipotesis dilakukan untuk menguji kebenaran hipotesis yang telah dirumuskan peneliti pada bagian sebelumnya. Pengujian ini dilakukan untuk menguji pengaruh baik secara simultan maupun parsial. Pada penelitian ini, ada enam model penelitian yang digunakan, yaitu:

DPR = α + β1ROE + e ... (I)

DPR = α + β1CR + e... (II)

DPR = α + β1DER + e ... (III)

DPR = α + β1ROE + β2SIZE + β3(ROE*SIZE) + e ... (IV)

DPR = α + β1CR + β2SIZE + β3(CR*SIZE) + e... (V)

DPR = α + β1DER + β2SIZE + β3(DER*SIZE) + e ... (VI)

Keterangan:

DPR : Dividend Payout Ratio, pengukur kebijakan dividen ROE : Return On Equity, pengukur profitabilitas

SIZE : Size atau ukuran perusahaan

α : Konstanta

β1-3 : Koefisien regresi dari masing- masing variabel

e : Error

a. Analisis koefisien determinasi (R2)

Koefisien determinasi atau nilai R kuadrat (R-Square)

menunjukkan persentase atau tingkat kemampuan variabel-variabel independen dalam memprediksi variabel dependennya. Nilai

R-Square berada pada kisaran 0 sampai 1, kemudian dikonversi

dalam bentuk persen. Semakin tinggi nilai R-Square atau mendekati angka satu, maka semakin kuat pengaruh variabel independen dalam memprediksi variabel dependennya. Sitompul (2012) menjelaskan bahwa nilai R-Square pada penelitian dengan data silang (cross section) lebih kecil dibandigkan penelitian dengan data runtun waktu (time series). Hal ini terjadi karena terdapat variasi yang besar antara masing-masing pengamatan pada data silang.

b. Uji simultan (Uji F)

variabel-variabel independen yang digunakan dalam penelitian secara simultan dapat memprediksi variabel dependenya.

c. Uji Parsial (Uji t)

Uji parsial dilakukan untuk menguji pengaruh variabel independen terhadap variabel dependen secara parsial. Pengujian ini dilakukan dengan menggunakan analisis regresi berganda dengan tingkat keyakinan sebesar 95% atau nilai alpha sebesar 5%. Keputusan penerimaan maupun penolakan hipotesis berdasarkan kriteria berikut ini:

1. Apabila nilai signifikansi ≤ α 0,05 dan nilai koefisien β sesuai dengan arah hipotesis, maka hipotesis terdukung

2. Apabila nilai signifikansi ≥ α 0,05 atau nilai koefisien β

berlawanan dengan arah hipotesis, maka hipotesis ditolak d. Analisis regresi variabel moderasi

menjelaskan jenis-jenis variabel moderasi menjadi tiga kelompok yaitu:

(1) Moderasi murni (Pure Moderator). Apabila hasil pengujian menunjukkan adanya interaksi variabel moderasi dengan

variabel independen (β3 signifikan) namun variabel moderasi

tidak berhubungan dengan variabel independen dan dependen

(β2 tidak signifikan)

(2) Moderasi potensial (Homologizer). Apabila hasil pengujian tidak menunjukkan adanya interaksi variabel moderasi dengan

variabel independen (β3 tidak signifikan) dan variabel moderasi

tidak berhubungan dengan variabel independen dan dependen

(β2 tidak signifikan)

(3) Moderasi semu (Quasi Moderator). Apabila hasil pengujian menunjukkan adanya interaksi variabel moderasi dengan

variabel independen (β3 signifikan) dan variabel moderasi

berhubungan dengan variabel independen dan dependen (β2

34

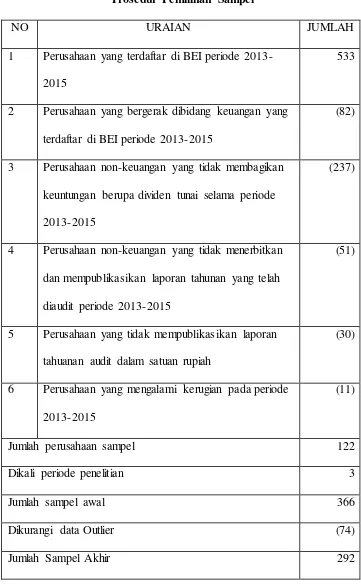

A. Gambaran Umum Obyek Penelitian

Sampel yang digunakan pada penelitian ini adalah seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. Berdasarkan kriteria yang telah ditetapkan pada metode penelitian, diketahui bahwa perusahaan yang memenuhi kriteria penyampelan sebanyak 122 perusahaan. Namun setelah dilakukan pengujian awal, terdapat beberapa data yang mengalami Outlier yaitu data yang terlalu tinggi atau terlalu rendah. Data yang ekstrim tidak dapat digunakan sebagi sampel karena akan mempengaruhi hasil.

Tabel 4.1

Prosedur Pemilihan Sampel

NO URAIAN JUMLAH

1 Perusahaan yang terdaftar di BEI periode 2013-2015

533

2 Perusahaan yang bergerak dibidang keuangan yang terdaftar di BEI periode 2013-2015

(82)

3 Perusahaan non-keuangan yang tidak membagikan keuntungan berupa dividen tunai selama periode 2013-2015

(237)

4 Perusahaan non-keuangan yang tidak menerbitkan dan mempublikasikan laporan tahunan yang telah diaudit periode 2013-2015

(51)

5 Perusahaan yang tidak mempublikasikan laporan tahuanan audit dalam satuan rupiah

(30)

6 Perusahaan yang mengalami kerugian pada periode 2013-2015

(11)

Jumlah perusahaan sampel 122

Dikali periode penelitian 3

Jumlah sampel awal 366

Dikurangi data Outlier (74)

B. Uji Kualitas Data

1. Uji statistik deskriptif

Analisis statistik deskriptif dalam penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, rata-rata (mean) dan standar deviasi dari variabel independen, variabel dependen, variabel moderasi, dan interaksi antara variabel independen dengan variabel moderasi dari penelitian ini. Hasil uji statistik deskriptif disajikan dalam tabel berikut:

N Minimum Maximum Mean Std. Deviation

Sumber:Output SPSS 15,0

Variabel likuiditas memiliki angka minimum 33,65348 dan nilai maksimum sebesar 1403,005. Nilai rata-rata variabel likuiditas sebesar 249,9930 dengan standar deviasi sebesar 217,48780878.

Variabel leverage memiliki angka minimum 8,01965 dan nilai maksimum sebesar 634,06251. Nilai rata-rata variabel leverage

sebesar 110,8782 dengan standar deviasi sebesar 102,17126206. Variabel ukuran perusahaan memiliki angka minimum 25,02615 dan nilai maksimum sebesar 33,13405. Nilai rata-rata variabel ukuran perusahaan sebesar 28,95571 dengan standar deviasi sebesar 1,46489964.

Variabel interaksi antara profitabilitas dengan ukuran perusahaan memiliki angka minimum 44,30 dan nilai maksimum sebesar 3802,16. Nilai rata-rata variabel ini sebesar 521,7160 dengan standar deviasi sebesar 439,05812.

Variabel interaksi antara likuiditas dengan ukuran perusahaan memiliki angka minimum 984,12 dan nilai maksimum sebesar 39665,80. Nilai rata-rata variabel ini sebesar 7170,8066 dengan standar deviasi sebesar 6114,25257.

Variabel kebijakan dividen memiliki angka minimum 0,00031 dan nilai maksimum sebesar 0,95566. Nilai rata-rata variabel kebijakan dividen sebesar 0,2934380 dengan standar deviasi sebesar 0,17742956.

2. Uji asumsi klasik

Uji asumsi klasik dilakukan untuk menguji kualitas data pada penelitian yang menggunakan data sekunder. Beberapa uji asumsi klasik yang dilakukan yaitu uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

a. Uji normalitas

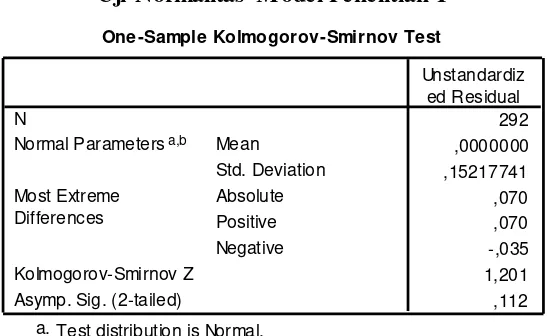

Tabel 4.3.

Uji Normalitas Model Penelitian I

One -Sample Kolmogorov-Smirnov Test

Berdasarkan hasil pengujian yang disajikan pada tabel 4.3 didapatkan hasil Asymp. Sig. (2-tailed) sebesar 0,112. Nilai tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa model penelitian I memiliki distribusi nilai residual yang normal.

Tabel 4.4.

Uji Normalitas Model Penelitian II

Berdasarkan hasil pengujian yang disajikan pada tabel 4.4 didapatkan hasil Asymp. Sig. (2-tailed) sebesar 0,104. Nilai tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa model penelitian II memiliki distribusi nilai residual yang normal.

Tabel 4.5.

Uji Normalitas Model Penelitian III One -Sample Kolmogorov-Smirnov Test

Tabel 4.6.

Uji Normalitas Model Penelitian IV

One -Sample Kolmogorov-Smirnov Test

Berdasarkan hasil pengujian yang disajikan pada tabel 4.6 didapatkan hasil Asymp. Sig. (2-tailed) sebesar 0,190. Nilai tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa model penelitian IV memiliki distribusi nilai residual yang normal.

Tabel 4.7.

Uji Normalitas Model Penelitian V

One -Sample Kolmogorov-Smirnov Test

tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa model penelitian V memiliki distribusi nilai residual yang normal.

Tabel 4.8.

Uji Normalitas Model Penelitian VI

One -Sample Kolmogorov-Smirnov Test

Berdasarkan hasil pengujian yang disajikan pada tabel 4.8 didapatkan hasil Asymp. Sig. (2-tailed) sebesar 0,068. Nilai tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa model penelitian VI memiliki distribusi nilai residual yang normal. b. Uji multikolinearitas

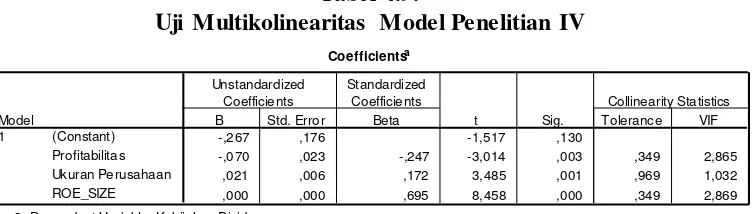

ini adalah Variance Inflation Factor (VIF). Model penelitian

dikatakan mengandung multikolinearitas jika nilai VIF ≥ 10.

Uji multikolinearitas hanya bisa dilakukan pada model penelitian dengan jumlah variabel independen atau predictors

sebanyak dua variabel atau lebih. Pada penelitian ini, uji multikolinearitas hanya dilakukan untuk model penelitian empat, lima, dan enam. Hal ini dikarenakan jumlah variabel independen atau predictor pada model penelitian satu, dua, dan tiga hanya satu variabel.

Tabel 4.9.

Uji Multikolinearitas Model Penelitian IV Coefficientsa

-,267 ,176 -1,517 ,130

-,070 ,023 -,247 -3,014 ,003 ,349 2,865

,021 ,006 ,172 3,485 ,001 ,969 1,032

,000 ,000 ,695 8,458 ,000 ,349 2,869

(Constant)

Tabel 4.10.

Uji Multikolinearitas Model Penelitian V

Coefficientsa

-9,774 3,359 -2,910 ,004

-,302 ,156 -,258 -1,939 ,053 ,184 5,429

2,872 ,918 ,188 3,127 ,002 ,906 1,103

3,66E-005 ,000 ,289 2,217 ,027 ,192 5,198

(Constant)

Tabel 4.10. menunjukkan hasil pengujian terhadap korelasi antar variabel independen pada model penelitian V. Hasil pengujian menunjukkan nilai VIF dari masing-masing variabel independen lebih kecil atau kurang dari 10. Sehingga dapat diambil kesimpulan bahwa pada model penelitian V tidak terdapat korelasi antar variabel independennya.

Tabel 4.11.

Uji Multikolinearitas Model Penelitian VI

Coefficientsa

-13,156 2,987 -4,404 ,000

-,111 ,102 -,127 -1,089 ,277 ,241 4,152

3,623 ,899 ,237 4,031 ,000 ,948 1,055

8,94E-007 ,000 ,003 ,030 ,976 ,245 4,075

(Constant)

kesimpulan bahwa pada model penelitian VI tidak terdapat korelasi antar variabel independennya.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan yang lain dari suatu model regresi. Alat statistik yang digunakan untuk mengetahui kesamaan atau perbedaan nilai varians dari residual pada penelitian ini adalah uji Gletjer, uji Park,

dan uji White. Uji Gletjer dilakukan dengan cara meregresikan variabel independen terhadap nilai absolute residual. Sedangkan uji Park dilakukan dengan mengubah nilai variabel independen dalam bentuk logaritma natural dan meregresikan dengan nilai logaritma natural dari nilai residual kuadrat. Uji heteroskedastisitas dengan menggunakan uji White hampir mirip dengan uji Gletjer

dan uji Park yaitu dengan meregresikan nilai residual pangkat dua

Tabel 4.12.

Uji Heteroskedastisitas Model Penelitian I

Coefficientsa

Uji heteroskedastisitas pada model penelitian I dilakukan dengan menggunakan uji Gletjer. Berdasarkan hasil pengujian yang ditampilkan pada tabel 4.12 diketahui bahwa nilai signifikansi dari variabel profitabilitas lebih besar dari 0,05. Hal ini menunjukkan bahwa pada model penelitian I tidak terdapat heteroskedastisitas.

Tabel 4.13.

Uji Heteroskedastisitas Model Penelitian II

Coefficientsa

Tabel 4.14.

Uji Heteroskedastisitas Model Penelitian III

Coefficientsa

Uji heteroskedastisitas pada model penelitian III awalnya menggunakan uji Gletjer, namun hasil pengujian menunjukkan adanya heteroskedastisitas pada model III. Penggunaan uji Park

juga menunjukkan hasil yang sama, sehingga penulis menggunakan metode lain dalam menguji variansi nilai residual yaitu dengan menggunakan uji White. Berdasarkan hasil pengujian yang ditampilkan pada tabel 4.14 diketahui bahwa nilai signifikansi dari variabel leverage lebih besar dari 0,05. Hal ini menunjukkan bahwa pada model penelitian III tidak terdapat heteroskedastisitas.

Tabel 4.15.

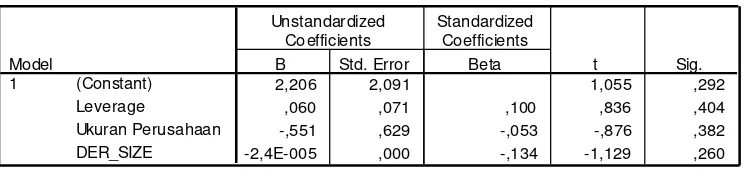

Uji Heteroskedastisitas Model Penelitian IV Coefficientsa

ditampilkan pada tabel 4.15 diketahui bahwa nilai signifikansi dari variabel profitabilitas, ukuran perusahaan, dan variabel perkalian profitabilitas dengan ukuran perusahaan lebih besar dari 0,05. Hal ini menunjukkan bahwa pada model penelitian IV tidak terdapat heteroskedastisitas.

Tabel 4.16.

Uji Heteroskedastisitas Model Penelitian V

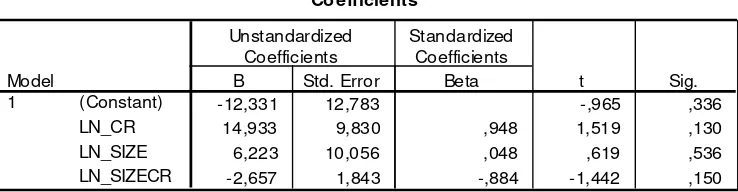

Coefficientsa

Uji heteroskedastisitas pada model penelitian V awalnya menggunakan uji Gletjer seperti model penelitian yang lain, namun hasil pengujian menunjukkan nilai signifikansi variabel independen lebih kecil dari 0,05. Hal tersebut mengindikasikan adanya heteroskedastisitas pada model V, sehingga penulis menggunakan metode lain untuk mengatasi hal tersebut dengan menggunakan uji

Hal ini menunjukkan bahwa pada model penelitian V tidak terdapat heteroskedastisitas.

Tabel 4.17.

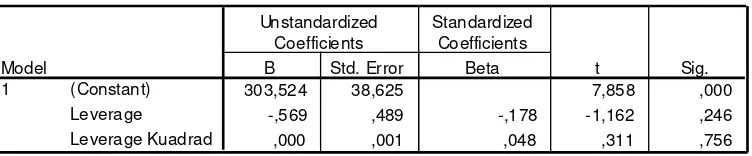

Uji Heteroskedastisitas Model Penelitian VI Coefficientsa

Uji heteroskedastisitas pada model penelitian VI dilakukan dengan menggunakan uji Gletjer. Berdasarkan hasil pengujian yang ditampilkan pada tabel 4.17 diketahui bahwa nilai signifikansi dari variabel leverage, ukuran perusahaan, dan variabel perkalian

leverage dengan ukuran perusahaan lebih besar dari 0,05. Hal ini menunjukkan bahwa pada model penelitian VI tidak terdapat heteroskedastisitas.

d. Uji autokorelasi

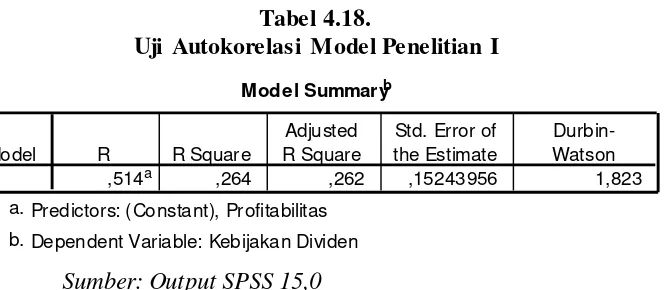

Tabel 4.18.

Uji Autokorelasi Model Penelitian I Model Summaryb

,514a ,264 ,262 ,15243956 1,823

Model sebesar 1,823. Berdasarkan tabel durbin watson, diketahui bahwa nilai dU untuk jumlah data 292 dan jumlah variabel independen 1 yaitu 1,80743 sehingga nilai 4-dU sebesar 2,19257 (4-1,80743). Nilai DW berada diantara dU dan 4-dU. Sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian I.

Tabel 4.19.

Uji Autokorelasi Model Penelitian II Model Summaryb

,048a ,002 -,001 ,77564832 1,971

diantara dU dan 4-dU. Sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian II

Tabel 4.20.

Uji Autokorelasi Model Penelitian III Model Summaryb

,162a ,026 ,023 15,81205648 1,867 Model Berdasarkan tabel durbin watson, diketahui bahwa nilai dU untuk jumlah data 292 dan jumlah variabel independen 1 yaitu 1,80743 sehingga nilai 4-dU sebesar 2,19257 (4-1,80743). Nilai DW berada diantara dU dan 4-dU. Sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian III

Tabel 4.21.

Uji Autokorelasi Model Penelitian IV Model Summaryb

,568a ,323 ,315 ,14679657 1,867

Model

Predictors: (Constant), ROE_SIZE, Ukuran Perusahaan, Profitabilitas a.

Dependent Variable: Kebijakan Dividen b.

Sumber:Output SPSS 15.0

jumlah data 292 dan jumlah variabel independen 3 yaitu 1,82134 sehingga nilai 4-dU sebesar 2,17866 (4-1,82134). Nilai DW berada diantara dU dan 4-dU. Sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian IV

Tabel 4.22.

Uji Autokorelasi Model Penelitian V Model Summaryb

,244a ,060 ,050 ,75566 1,995

Model

Predictors: (Constant), CR_SIZE, Ukuran perusahaan, Likuiditas a. Berdasarkan tabel durbin watson, diketahui bahwa nilai dU untuk jumlah data 292 dan jumlah variabel independen 3 yaitu 1,82134 sehingga nilai 4-dU sebesar 2,17866 (4-1,82134). Nilai DW berada diantara dU dan 4-dU. Sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian V

Tabel 4.23.

Uji Autokorelasi Model Penelitian VI Model Summaryb

,241a ,058 ,048 ,75627 2,022

Model

Predictors: (Constant), DER_SIZE, Ukuran Perusahaan, Leverage a.

Dependent Variable: Kebijakan Dividen b.

Tabel 4.23 menunjukkan hasil uji Durbin Watson untuk model penelitian VI. Nilai durbin watson pada output yaitu sebesar 2,022. Berdasarkan tabel durbin watson, diketahui bahwa nilai dU untuk jumlah data 292 dan jumlah variabel independen 3 yaitu 1,82134 sehingga nilai 4-dU sebesar 2,17866 (4-1,82134). Nilai DW berada diantara dU dan 4-dU. Sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian VI

C. Hasil Penelitian (Uji Hipotesis) 1. Uji koefisien determinasi (R2)

Koefisien determinasi atau nilai R kuadrat (R-Square)

menunjukkan persentase atau tingkat kemampuan variabel-variabel independen dalam memprediksi variabel dependennya. Nilai R-Square

berada pada kisaran 0 sampai 1, kemudian dikonversi dalam bentuk persen.

Tabel 4.24.

Uji Koefisien Determinasi Model Penelitian I Model Summary

,514a ,264 ,262 ,15243956 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), Profitabilitas a.

Sumber:Output SPSS 15,0

26,4%, sedangkan sisanya yaitu 73,6% dijelaskan oleh prediktor lain yang tidak diteliti.

Tabel 4.25.

Uji Koefisien Determinasi Model Penelitian II Model Summary

Tabel 4.25 merupakan hasil uji koefisien determinasi untuk model penelitian II. Hasil pengujian menunjukkan nilai R Square sebesar 0,002 atau 0,20%. Nilai tersebut menunjukkan bahwa variabel likuiditas hanya mampu memprediksi variabel kebijakan dividen sebesar 0,20%, sedangkan sisanya yaitu 99,80% dijelaskan oleh prediktor lain yang tidak diteliti

Tabel 4.26.

Uji Koefisien Determinasi Model Penelitian III Model Summaryb

Tabel 4.26 merupakan hasil uji koefisien determinasi untuk model penelitian III. Hasil pengujian menunjukkan nilai R Square sebesar 0,026 atau 2,60%. Nilai tersebut menunjukkan bahwa variabel

2,60%, sedangkan sisanya yaitu 97,40% dijelaskan oleh prediktor lain yang tidak diteliti.

Tabel 4.27.

Uji Koefisien Determinasi Model Penelitian IV

Model Summary

Tabel 4.27 merupakan hasil uji koefisien determinasi untuk model penelitian IV. Hasil pengujian menunjukkan nilai Adjusted R Square

sebesar 0,315 atau 31,5%. Nilai tersebut menunjukkan bahwa variabel profitabilitas, ukuran perusahaan, dan variabel perkalian antara profitabilitas dengan ukuran perusahaan mampu memprediksi variabel kebijakan dividen sebesar 31,5%, sedangkan sisanya yaitu 68,5% dijelaskan oleh prediktor lain yang tidak diteliti.

Tabel 4.28.

Uji Koefisien Determinasi Model Penelitian V Model Summaryb

Tabel 4.28 merupakan hasil uji koefisien determinasi untuk model penelitian V. Hasil pengujian menunjukkan nilai Adjusted R Square

likuiditas, ukuran perusahaan, dan variabel perkalian antara likuiditas dengan ukuran perusahaan mampu memprediksi variabel kebijakan dividen sebesar 5,00%, sedangkan sisanya yaitu 95,00% dijelaskan oleh prediktor lain yang tidak diteliti.

Tabel 4.29.

Uji Koefisien Determinasi Model Penelitian VI

Model Summary

Tabel 4.29 merupakan hasil uji koefisien determinasi untuk model penelitian VI. Hasil pengujian menunjukkan nilai Adjusted R Square

sebesar 0,048 atau 4,80%. Nilai tersebut menunjukkan bahwa variabel likuiditas, ukuran perusahaan, dan variabel perkalian antara likuiditas dengan ukuran perusahaan mampu memprediksi variabel kebijakan dividen sebesar 4,80%, sedangkan sisanya yaitu 95,20% dijelaskan oleh prediktor lain yang tidak diteliti.

2. Uji simultan (Uji F)

pada penelitian ini hanya berlaku untuk model penelitian empat, lima, dan enam karena ketiga model tersebut memiliki variabel independen lebih dari dua. Sedangkan model penlitian satu, dua, dan tiga hanya memiliki satu variabel independen.

Tabel 4.30.

Uji Simultan Model Penelitian IV

ANOVAb

Squares df Mean Square F Sig.

Predictors: (Constant), ROE_SIZE, Ukuran Perusahaan, Profitabilitas a.

Dependent Variable: Kebijakan Dividen b.

Sumber:Output SPSS 15,0

Tabel 4.30 menunjukkan hasil uji simultan (uji F) untuk model penelitian IV. Berdasarkan hasil tersebut diketahui nilai signifikansi pengujian sebesar 0,000. Nilai signifikansi tersebut lebih kecil dari

alpha 0,005. Hal ini menunjukkan bahwa variabel profitabilitas, ukuran perusahaan dan variabel perkalian antara profitabilitas dengan ukuran perusahaan secara bersama-sama atau simultan mempengaruhi kebijakan dividen.

Tabel 4.31.

Uji Simultan Model Penelitian V

ANOVAb

10,424 3 3,475 6,085 ,001a

164,453 288 ,571

Squares df Mean Square F Sig.

Predictors: (Constant), CR_SIZE, Ukuran perusahaan, Likuiditas a.

Dependent Variable: Kebijakan Dividen b.

Tabel 4.31 menunjukkan hasil uji simultan (uji F) untuk model penelitian V. Berdasarkan hasil tersebut diketahui nilai signifikansi pengujian sebesar 0,001. Nilai signifikansi tersebut lebih kecil dari

alpha 0,005. Hal ini menunjukkan bahwa variabel likuiditas, ukuran perusahaan dan variabel perkalian antara likuiditas dengan ukuran perusahaan secara bersama-sama atau simultan mempengaruhi kebijakan dividen.

Tabel 4.32.

Uji Simultan Model Penelitian VI

ANOVAb

10,157 3 3,386 5,920 ,001a

164,719 288 ,572

Squares df Mean Square F Sig.

Predictors: (Constant), DER_SIZE, Ukuran Perusahaan, Leverage a.

Dependent Variable: Kebijakan Dividen b.

Sumber:Output SPSS 15,0

Tabel 4.32 menunjukkan hasil uji simultan (uji F) untuk model penelitian VI. Berdasarkan hasil tersebut diketahui nilai signifikansi pengujian sebesar 0,001. Nilai signifikansi tersebut lebih kecil dari

alpha 0,005. Hal ini menunjukkan bahwa variabel leverage, ukuran perusahaan dan variabel perkalian antara leverage dengan ukuran perusahaan secara bersama-sama atau simultan mempengaruhi kebijakan dividen.

3. Uji hipotesis (Uji parsial)

dilakukan dengan menggunakan analisis regresi berganda dengan tingkat keyakinan sebesar 95% atau nilai alpha sebesar 5%. Hipotesis yang diajukan pada penelitian ini sebanyak enam hipotesis dimana hipotesis satu dijelaskan pada model penelitian I, hipotesis dua dijelaskan pada model penelitian II, hipotesis tiga dijelaskan pada model penelitian III, hipotesis empat dijelaskan pada model penelitian IV, hipotesis lima dijelaskan pada model penelitian V, dan hipotesis enam dijelaskan pada model penelitian VI.

a. Pengujian hipotesis 1

Sehingga dapat diambil kesimpulan bahwa hipotesis pertama diterima. Persamaan regresi yang dibuat yaitu

DPR = 0,182 + 0,006ROE b. Pengujian hipotesis 2

Tabel 4.34.

Uji Parsial Model Penelitian II Coefficientsa

Hipotesis kedua yang diajukan pada penelitian ini yaitu likuiditas berpengaruh positif terhadap kebijakan dividen tunai. Berdasarkan hasil pengujian yang disajikan pada tabel 4.34, dapat diketahui nilai koefisien standar variabel likuiditas sebesar -0,056 dengan nilai signifikansi 0,414. Nilai signifikansi tersebut lebih besar dari nilai alpha 0,05. Hal ini menunjukkan bahwa likuiditas tidak berpengaruh signifikan terhadap kebijakan dividen. Hasil pengujian tidak sesuai dengan hipotesis yang diajukan sehingga dapat disimpulkan bahwa hipotesis kedua tidak diterima. Persamaan regresi yang dibuat yaitu: