DAFTAR PUSTAKA

Devano,Sony,Rahayu,SitiKurnia, Perpajakan (Konsep,Teori,dan Isu)Edisipertama,cetakan ke-1:Kencana

Resmi, siti, 2007, PerpajakandanTeoriKasus, Yogyakarta: SalembaEmpat

Robbins, Stephen P, Coulter, Mary, 2010, Manajemen, EdisiKesepuluh,Jakarta: Erlangga

Soemarso, 2007, PerpajakanPendekatanKomperhensif, Yogyakarta: SalembaEmpat

Suhartono, Rudy B. Ilyas,Wirawan,KetentuanUmumdan Tata Cara Perpajakan (KUP): SalembaEmpat

Zain, Mohammad, 2007, Manajemen Perpajakan, Edisi Tiga, Yogyakarta:Salemba Empat

Website:

BAB III PEMBAHASAN

A. PengertianPajak

Soemarso (2007:2) menyatakan bahwa Pajak adalah iuran kepada kas

Negara berdasarkan undang – undang(yang dapat dipaksakan) yang tiada mendapat jasa timbal (kontraprestasi) yanglangsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaranumum.

Devano ( 2006 :25) menyatakan bahwa dari pengertian tersebut dapat disimpulkan tentang ciri-ciri atau unsur pokok yang terdapat pada pengertian

pajak ,yaitu :

1. Pajak dipungut berdasarkan undang-undang.

2. Pajak dapat dipaksakan .

3. Diperuntukkan bagi keperluan pembiayaan umum pemerintah. 4. Tidak dapat ditunjukkan kontraprestasi secara langsung .

5. Berfungsi sebagai budgeter yaitu mengatur.

B. Fungsi, Manfaat, dan Iklim Pajak

Devano (2006 :25) menyatakan bahwa dengan defenisi pajak diatas terdapat dua fungsi pajak yaitu sebagai berikut :

1.Fungsi Budgetair(penerimaan)

Suatu fungsi dalam mana pajak digunakan sebagai alat untuk memasukkan

2. Fungsi Regulerend(mengatur)

Pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan

tertentu.Pajakjugamempunyaimanfaat,manfaatpajakdala h sebagaiberikut:

1. Membiayai pengeluaran – pengeluaran negara seperti pengeluaranyang

bersifat self liquiditing (pengeluaran untuk proyek produktif barang ekspor).

2. Membiayai pengeluaran reproduktif (pengeluaran yangmemberikan

keuntungan ekonomis bagi masyarakat seperti pengeluaran untukpengairan dan pertanian).

3. Membiayai pengeluaran yang bersifat tidak self liquiditing

dantidakreproduktif (contohnya adalah pengeluaran untuk pendirian monumendan objek rekreasi).

4. Membiayai pengeluaran yang tidak produktif (contohnyaadalahpengeluaran untuk membiayai pertahanan negara atauperang).

Selain fungsi dan manfaat pajak, terdapat juga iklim perpajakan.Iklim

perpajakan adalah suatu faktor yang tidak berwujud (intangible factor)dalam keseimbangannya antara usaha bertahan untuk tidak membayar pajak(tax

resistance) dan kesadaran serta kepatuhan memenuhi kewajiban perpajakan(tax

compliance). Peningkatan penerimaan pajak akibat verifikasi aparat perpajakan,

aktivitas para ahli hukum, para akuntan serta tekisi lainnya dankeputusan

peradilan pajak, biasanya hanya merupakan tiga sampai lima persen dariseluruh penerimaan pajak, sedang sisanya sebesar sembilan puluh lima persen adalahhasil

yangbercirikan:

1. Wajib Pajak paham atau berusaha untuk memahamiketentuan peraturan

perundang – undanganperpajakan 2. Mengisi formulir pajak dengantepat

3. Menghitung pajak dengan jumlah yangbenar

4. Membayar pajak tepat padawaktunya

C . Wajib Pajak

Resmi (2007:21) menyatakan bahwa WajibPajak(WP)adalahorangpribadiataubadanyangmenurutketentuanperaturan

perundang – undangan perpajakan ditentukan untukmelakukankewajiban perpajakan, termasuk pemungut atau pemotong pajaktertentu..

Di Kantor Pelayanan Pajak Pratama Lubuk Pakam wajib pajak yang terdaftaradalah wajib pajak orang pribadi dan wajib pajak badan.

Resmi (2007:21) menyatakan bahwa Wajib Pajak Badan adalah

sekumpulanorang dan/ atau modalyangmerupakankesatuanbaikmelakukanusahamaupunyangtidakmelakukan

usaha yang meliputi Perseroan Terbatas(PT),Perseroan Komanditer (CV), Perseroan lainnya, BUMN, atau BUMDdengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, danapensiun, persekutuan, perkumpulan, yayasan,

Adapun hak – hak wajib pajak adalah sebagai berikut :(www.pajak.go.id) 1. Hak atas kelebihan pembayaranpajak.

2. Hak kerahasiaan bagi wajibpajak.

3. Hak untuk pengangsuran atau penundaanpembayaran. 4. Hak untuk penundaan pelaporan SPTtahunan.

5. Hak untuk pengurangan pph pasal25.

6. Hak untuk pengurangan pajak bumi danbangunan.

7. Hak untuk pembebasanpajak.

8. Hak pengembalian pendahuluan kelebihan pembayaranpajak. 9. Hak untuk mendapatkan pajak ditanggungpemerintah.

10. Hak untuk mendapatkan insentifperpajakan.

Suhartono (2010:14) menyatakan bahwa kewjiban - kewajiban Wajib

Pajak adalah Berikut :

1. Wajib menyetor pajak sesuai dengan batas waktu yang telah di

tentukan .

2. Wajib melaporkan SPT Masa maupun Tahunan sesuai dengan batas

waktu yang telah ditentukan.

3. Wajib menyelenggarakan pembukuan/pencatatan sesuai dengan

ketentuan perpajakan.

4. Wajib menyimpan dokumen dan pembukuan sesuai dengan jangka

waktu yang telah ditentukan.

5. Wajib memberikan kesempatan dan membantu kelancaran

2007 2008 2009 2010 2011 2012 2013 2014

Badan 3,787 4,272 4,970 5,762 6,804 7,757 8,557 9,514 Orang Pribadi 25,730 45,498 83,535 106,034 126,056 140,741 153,534 167,983

Total 25,730 45,498 83,535 106,034 126,056 140,741 153,534 167,983 JUMLAH WP TERDAFTAR KPP PRATAMA LUBUK PAKAM

Jenis WP Tahun

Tabel 3.1 Jumlah WP terdaftar KPP Pratama Lubuk Pakam.

Sumber : Hasil Pengolahan Data KPP Pratama Lubuk Pakam(Juni,2015)

D. Kepatuhan

Robbins (2010:27) mendefinisikan kepatuhan (ketaatan) adalahmelaksanakancara dan perilaku yangdisarankan oleh orang lain, dan kepatuhan juga dapat didefinisikan sebagai perilaku positif dalam mencapai tujuan.Kepatuhan juga merupakansuatu

bentuk Perilaku manusia berasal dari dorongan yang ada dalam dirimanusia, sedangdoronganmerupakanusahauntukmemenuhikebutuhanyangadadalamdiriman

usia.

Devano (2006: 110) menyatakan bahwa Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi serta melaksankan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Kepatuhan wajib pajak dikemukakan olehNowak (Moh.Zain 2004:110) sebagai ‘suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan’ tercermin dalam situasi dimana :

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

Nurmantu dalam Devano(2006: 110)megatakan bahwa kepatuhan perpajakan dapat didefenisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksankan hak perpajakannya.

Ada dua macam kepatuhan,yaitu Kepatuhan formal dan kepatuhan material. 1. Kepatuhan Formal adalah suatu keadaan dimana wajib apajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan.

2. Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara

substansif atau hakikatnya memenuhi semua ketentuan material perpajakan,yakni sesuai isi dan jiwa Undang-Undang Perpajakan.Kepatuhan material dapat juga meliputi kepatuhan formal.

Menurut dalam Devano (2006:111) kepatuhan wajib pajak dapat diidentifikasi dari :

1. Kepatuhan Wajib Pajak dalam mendaftarkan diri.

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan. 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang. 4. Kepatuhan dalam pembayaarn tunggakan.

Kemudian merujuk pada kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No.544/KMK.04/2000, bahwa kriteria kepatuhan wajib pajak adalah :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan ,koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan public dengan pendapat wajar tanpa pengecualian ,atau pendapat dengan pengecualian sepanjang tidak memengaruhi laba rugi fiscal.

E. Faktor – faktor yang mempengaruhikepatuhan

Dalam (www.pajak.go.id) dari definisi kepatuhan terdapat beberapa faktor yangmempengaruhi kepatuhan yaitu sebagai berikut:

1. Besarnyapenghasilan

karena Pemerintah telah menyediakan fasilitas umum yang dibutuhkan dalam menggerakkan perekonomian.

2. Sanksiperpajakan

Penerapan sanksi perpajakan baik administrasi (denda, bungadankenaikan) dan pidana (kurungan atau penjara) mendorongkepatuhan wajib pajak. Namun penerapan sanksi harus konsisten danberlaku terhadap semua wajib pajak yang tidak memenuhikewajiban perpajakan.

3. Persepsi penggunaan uang pajak secara transparan danakuntabilitas. Persepsi wajib pajak bahwa uang pajak digunakan olehPemerintahsecara transparan dan akuntabilitas mendorong kepatuhan wajibpajak. Wajib pajak memenuhi kewajiban pembayaran pajak bila uangpajak nantinya diperuntukkan untuk membiayai pemerintahan yangbersih dan berwibawa (good governance) sertapembangunan.

4. Perlakuan perpajakan yang adil

Penerapan perlakuan perpajakan yang adil terhadap wajibpajak mendorong kepatuhan wajib pajak karena hal tersebutmenciptakan persaingan yang sehat dalam dunia usaha. Sebaliknyaperlakukan perpajakan yang diskriminasi justru mengakibatkan rendahnyakepatuhan WajibPajak.

5. Penegakanhukum

Penegakan hukum yang sesuai dengan ketentuan yangberlakuakan mendorong wajib pajak lebih patuh untuk melakukankewajiban

Database yang lengkap dan akurat mendorong kepatuhanwajib pajakkarenadatabasemenyediakandatadaninformasimengenaiseluk

belukusahawajibpajaktermasukkepatuhanpembayarandanpelaporanpajak nyasecaraakuratdanreal-time.Sehinggahaltersebutmendorong kepatuhan sukarela karena wajib pajak tidak dapat menghindardari

kewajibanperpajakannya.Selain itu database sangat membantu fiskus untuk dapat mengenali usaha dan perilaku wajib pajak (knowing your

taxpayers) yang dilayani dan sekaligus mengawasi kepatuhannya.

Tingkat kepatuhan wajib pajak yang masih rendah akanmenimbulkan selisihantarajumlahpajakyangdibayarolehwajibpajakdenganjumlahpajak yang

seharusnya dibayar semakin besar. Selisih tersebut merupakankesempatan penerimaan pajak yang hilang (tax revenue forgone), karena jumlahtersebut

seharusnya diterima oleh Pemerintah tetapi kenyataannyatidak.

Rendahnya kepatuhan wajib pajak dapat disebabkan oleh banyak hal, tetapiyangpalingutamaadalahkarenatidakadanyadatatentangwajibpajak yang dapat

digunakan untuk mengetahuikepatuhannya.Pada akhirnya, kepatuhan wajib pajak berpengaruh padapenerimaan negara dari sektor pajak (tax revenue) karena bila

Tabel 3.2 Jumlah WP Lapor SPT Tahunan

JUMLAH WP LAPOR SPT TAHUNAN

Tahun / Jenis

WP Jumlah WP

Jumlah WP

Lapor %

2007

29,517

6,213 21.05%

BADAN 3,787

1,068 28.20%

OP 25,730

5,145 20.00%

2008

49,770

21,163 42.52%

BADAN 4,272

1,109 25.96%

OP 45,498

20,054 44.08%

2009

88,505

21,201 23.95%

BADAN

4,970

1,170 23.54%

OP

83,535

20,031 23.98%

2010

111,796

33,953 30.37%

BADAN

5,762

1,269 22.02%

OP

106,034

32,684 30.82%

2011

132,860

35,119 26.43%

BADAN

6,804

1,333 19.59%

OP

126,056

33,786 26.80%

2012

148,498

38,459 25.90%

BADAN

7,757

1,396 18.00%

OP

140,741

37,063 26.33%

2013

162,091

46,553 28.72%

BADAN

8,557

1,590 18.58%

OP

153,534

44,963 29.29%

2014

177,469

42,816 24.13%

BADAN

9,486

1,658 17.48%

OP

167,983

41,158 24.50%

Tabel 3.3 Jumlah WP tidak lapor SPT Tahunan JUMLAH WP TIDAK LAPOR SPT TAHUNAN

Tahun / Jenis WP Jumlah WP Jumlah Tidak WP Lapor % 2007 29,517

23,304 78.95%

BADAN 3,787 2,719 71.80%

OP 25,730

20,585 80.00%

2008

49,770

28,607 57.48%

BADAN 4,272 3,163 74.04%

OP 45,498

25,444 55.92%

2009

88,505

67,304 76.05%

BADAN

4,970

3,800 76.46%

OP

83,535

63,504 76.02%

2010

111,796

77,843 69.63%

BADAN

5,762

4,493 77.98%

OP

106,034

73,350 69.18%

2011

132,860

97,741 73.57%

BADAN

6,804

5,471 80.41%

OP

126,056

92,270 73.20%

2012

148,498

110,039 74.10%

BADAN

7,757

6,361 82.00%

OP

140,741

103,678 73.67%

2013

162,091

115,538 71.28%

BADAN

8,557

6,967 81.42%

OP

153,534

108,571 70.71%

2014

177,469

134,653 75.87%

BADAN

9,486

7,828 82.52%

OP

167,983

126,825 75.50%

Tabel 3.4 Jumlah WP Lapor SPT Tahunan Tepat Waktu.

JUMLAH WP LAPOR SPT TAHUNAN TEPAT WAKTU Tahun / Jenis

WP Jumlah WP Jumlah WP Lapor %

2007

29,517

6,002 20.33% BADAN 3,787 998 26.35% OP 25,730 5,004 19.45%

2008

49,770

20,517 41.22% BADAN 4,272 1,047 24.51% OP 45,498 19,470 42.79%

2009

88,505

20,060 22.67%

BADAN

4,970

1,037 20.87%

OP

83,535

19,023 22.77%

2010

111,796

32,822 29.36%

BADAN

5,762

1,189 20.64%

OP

106,034

31,633 29.83%

2011

132,860

34,777 26.18%

BADAN

6,804

1,239 18.21%

OP

126,056

33,538 26.61%

2012

148,498

38,136 25.68%

BADAN

7,757

1,253 16.15%

OP

140,741

36,883 26.21%

2013

162,091

46,030 28.40%

BADAN

8,557

1,404 16.41%

OP

153,534

44,626 29.07%

2014

177,469

41,730 23.51%

BADAN

9,486

1,406 14.82%

OP

167,983

40,324 24.00%

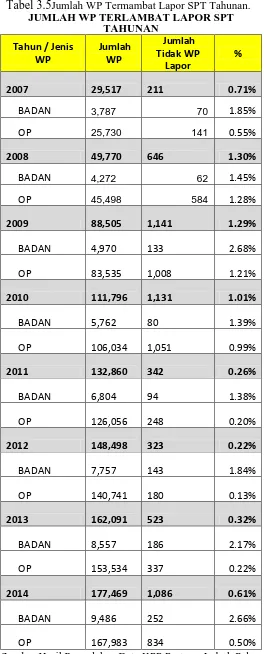

Tabel 3.5Jumlah WP Termambat Lapor SPT Tahunan. JUMLAH WP TERLAMBAT LAPOR SPT

TAHUNAN

Tahun / Jenis WP Jumlah WP Jumlah Tidak WP Lapor % 2007 29,517

211 0.71%

BADAN 3,787 70 1.85%

OP 25,730 141 0.55%

2008

49,770

646 1.30%

BADAN 4,272 62 1.45%

OP

45,498 584 1.28%

2009

88,505

1,141 1.29%

BADAN

4,970

133 2.68%

OP

83,535

1,008 1.21%

2010

111,796

1,131 1.01%

BADAN

5,762

80 1.39%

OP

106,034

1,051 0.99%

2011

132,860

342 0.26%

BADAN

6,804

94 1.38%

OP

126,056

248 0.20%

2012

148,498

323 0.22%

BADAN

7,757

143 1.84%

OP

140,741

180 0.13%

2013

162,091

523 0.32%

BADAN

8,557

186 2.17%

OP

153,534

337 0.22%

2014

177,469

1,086 0.61%

BADAN

9,486

252 2.66%

OP

167,983

834 0.50%

Tabel 3.6 Target dan Realisasi penerimaan KPP Pratama Lubuk Pakam. TARGET DAN REALISASI PENERIMAAN KPP PRATAMA

LUBUK PAKAM TAHUN 2007-2014

TAHUN PAJAK RENCANA PENERIMAAN

REALISASI

PENERIMAAN %

2007

254,652,102,065

238,131,122,857 93.51%

2008

315,652,102,065

292,868,401,500 92.78%

2009

437,053,016,863

442,133,500,254 101.16%

2010

566,998,500,145

522,812,584,002 92.21%

2011

742,432,478,988

749,182,155,448 100.91%

2012

839,582,216,953

867,203,962,799 103.29%

2013

1,184,556,750,916

1,069,326,195,074 90.27%

2014

1,323,754,315,000

1,251,215,236,243 94.52%

Sumber:Hasil Pengolahan Data KPP Pratama Lubuk Pakam(Juni,2015)

Tabel 3.7 Realisasi penerimaan PPH 25/29 badan

REALISASI PENERIMAAN PPH 25/29 BADAN

Tahun

Pajak Jumlah Target KPP Jumlah Bayar %

2007

12,472,896,558

8,532,014,472 68.40%

2008

14,438,057,406

9,301,425,886 64.42%

2009

27,812,988,982

20,632,524,478 74.18%

2010

32,546,270,000

28,540,229,004 87.69%

2011

51,276,250,000

36,672,273,519 71.52%

2012

57,373,919,082

29,425,298,496 51.29%

2013

44,615,471,663

39,277,406,871 88.04%

2014

70,315,695,929

54,561,493,888 77.60%

[image:15.595.113.461.488.746.2]Tabel 3.8. Contoh Perincian Pelaporan SPT

NPWP JENIS SPT

NO TANDATERIM

A

TGL SPT PEMBET

ULAN TAHUN PAJAK MASA PAJAK MATA UANG xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000079/PPW BIDR/WPJ.01/

KP.0903/2015 1/2/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000081/PPW BIDR/WPJ.01/

KP.0903/2015 1/2/2015 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000091/PPW BIDR/WPJ.01/

KP.0903/2015 1/5/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000078/PPW BIDR/WPJ.01/

KP.0903/2015 1/8/2015 1 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000077/PPW BIDR/WPJ.01/

KP.0903/2015 1/8/2015 1 2012 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000072/PPW BIDR/WPJ.01/

KP.0903/2015 1/9/2015 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000071/PPW BIDR/WPJ.01/

KP.0903/2015 1/9/2015 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000073/PPW BIDR/WPJ.01/

KP.0903/2015 1/9/2015 0 2012 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000137/PPW BIDR/WPJ.01/ KP.0903/2015 1/12/201

5 1 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000130/PPW BIDR/WPJ.01/ KP.0903/2015 1/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000139/PPW BIDR/WPJ.01/ KP.0903/2015 1/12/201

5 1 2011 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000138/PPW BIDR/WPJ.01/ KP.0903/2015 1/12/201

5 1 2012 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000126/PPW BIDR/WPJ.01/ KP.0903/2015 1/14/201

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000121/PPW BIDR/WPJ.01/ KP.0903/2015 1/15/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000144/PPW BIDR/WPJ.01/ KP.0903/2015 1/16/201

5 1 2011 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000111/PPW BIDR/WPJ.01/ KP.0903/2015 1/19/201

5 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000116/PPW BIDR/WPJ.01/ KP.0903/2015 1/19/201

5 2 2011 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000057/PPW BIDR/WPJ.01/ KP.0903/2015 1/20/201

5 2 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000146/PPW BIDR/WPJ.01/ KP.0903/2015 1/22/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000147/PPW BIDR/WPJ.01/ KP.0903/2015 1/22/201

5 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000099/PPW BIDR/WPJ.01/ KP.0903/2015 1/28/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000096/PPW BIDR/WPJ.01/ KP.0903/2015 1/28/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000097/PPW BIDR/WPJ.01/ KP.0903/2015 1/28/201

5 1 2011 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000175/PPW BIDR/WPJ.01/ KP.0903/2015 1/29/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000398/PPW BIDR/WPJ.01/ KP.0903/2015 1/30/201

5 1 2012 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000231/PPW BIDR/WPJ.01/

KP.0903/2015 2/2/2015 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000172/PPW BIDR/WPJ.01/

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000171/PPW BIDR/WPJ.01/

KP.0903/2015 2/3/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000173/PPW BIDR/WPJ.01/

KP.0903/2015 2/3/2015 1 2012 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000167/PPW BIDR/WPJ.01/

KP.0903/2015 2/4/2015 1 2012 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000232/PPW BIDR/WPJ.01/

KP.0903/2015 2/5/2015 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000233/PPW BIDR/WPJ.01/

KP.0903/2015 2/6/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000186/PPW BIDR/WPJ.01/ KP.0903/2015 2/10/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000348/PPW BIDR/WPJ.01/ KP.0903/2015 2/16/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000347/PPW BIDR/WPJ.01/ KP.0903/2015 2/16/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000349/PPW BIDR/WPJ.01/ KP.0903/2015 2/16/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000345/PPW BIDR/WPJ.01/ KP.0903/2015 2/17/201

5 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000328/PPW BIDR/WPJ.01/ KP.0903/2015 2/17/201

5 1 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000344/PPW BIDR/WPJ.01/ KP.0903/2015 2/17/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000341/PPW BIDR/WPJ.01/ KP.0903/2015 2/17/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000437/PPW BIDR/WPJ.01/ KP.0903/2015 2/18/201

5 0 2014 0 IDR

x-125.000 Tahunan PPh Badan 02000433/PPW BIDR/WPJ.01/ KP.0903/2015 5 xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000432/PPW BIDR/WPJ.01/ KP.0903/2015 2/18/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000419/PPW BIDR/WPJ.01/ KP.0903/2015 2/23/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000420/PPW BIDR/WPJ.01/ KP.0903/2015 2/23/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000416/PPW BIDR/WPJ.01/ KP.0903/2015 2/23/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000417/PPW BIDR/WPJ.01/ KP.0903/2015 2/23/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001603/PPW BIDR/WPJ.01/ KP.0903/2015 2/24/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000677/PPW BIDR/WPJ.01/ KP.0903/2015 2/24/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000438/PPW BIDR/WPJ.01/ KP.0903/2015 2/25/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000496/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000495/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000514/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000655/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000659/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan S-02000664/PPW 2/26/201

PPh Badan BIDR/WPJ.01/ KP.0903/2015 xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000662/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000779/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000567/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000783/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000966/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000964/PPW BIDR/WPJ.01/ KP.0903/2015 2/26/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02000667/PPW BIDR/WPJ.01/ KP.0903/2015 2/27/201

5 2 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001476/PPW BIDR/WPJ.01/

KP.0903/2015 3/2/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001225/PPW BIDR/WPJ.01/

KP.0903/2015 3/3/2015 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001563/PPW BIDR/WPJ.01/

KP.0903/2015 3/3/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001227/PPW BIDR/WPJ.01/

KP.0903/2015 3/3/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001193/PPW BIDR/WPJ.01/

KP.0903/2015 3/3/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001272/PPW BIDR/WPJ.01/

KP.0903/2015 3/4/2015 1 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001497/PPW

KP.0903/2015 xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002228/PPW BIDR/WPJ.01/

KP.0903/2015 3/4/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001342/PPW BIDR/WPJ.01/

KP.0903/2015 3/5/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001575/PPW BIDR/WPJ.01/

KP.0903/2015 3/5/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001341/PPW BIDR/WPJ.01/

KP.0903/2015 3/5/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002123/PPW BIDR/WPJ.01/

KP.0903/2015 3/9/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002098/PPW BIDR/WPJ.01/

KP.0903/2015 3/9/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002088/PPW BIDR/WPJ.01/

KP.0903/2015 3/9/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002089/PPW BIDR/WPJ.01/

KP.0903/2015 3/9/2015 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001902/PPW BIDR/WPJ.01/ KP.0903/2015 3/10/201

5 0 2013 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001919/PPW BIDR/WPJ.01/ KP.0903/2015 3/10/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001923/PPW BIDR/WPJ.01/ KP.0903/2015 3/10/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001921/PPW BIDR/WPJ.01/ KP.0903/2015 3/10/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02001882/PPW BIDR/WPJ.01/ KP.0903/2015 3/10/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002444/PPW BIDR/WPJ.01/ KP.0903/2015 3/11/201

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002525/PPW BIDR/WPJ.01/ KP.0903/2015 3/11/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002447/PPW BIDR/WPJ.01/ KP.0903/2015 3/11/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002441/PPW BIDR/WPJ.01/ KP.0903/2015 3/11/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002442/PPW BIDR/WPJ.01/ KP.0903/2015 3/11/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002867/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002827/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002754/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002825/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002821/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002640/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002625/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02002739/PPW BIDR/WPJ.01/ KP.0903/2015 3/12/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02003248/PPW BIDR/WPJ.01/ KP.0903/2015 3/13/201

5 0 2014 0 IDR

xxxxxxxx x-125.000 SPT Tahunan PPh Badan S-02003241/PPW BIDR/WPJ.01/ KP.0903/2015 3/13/201

5 0 2014 0 IDR

BABIV

KESIMPULAN DANSARAN

A. Kesimpulan

Adapun kesimpulan yang peneliti kemukakan adalah sebagai berikut:

1. Pada umumnya banyak wajib pajak yang kurang patuh terhadapkewajiban perpajakannya, hal ini dikarenakan adanya dugaan – dugaannegatif, pendapatyang salah dimana wajib pajak tidak menyadari apayang

dimaksud dan mengapa membayar pajak itu disebut kewajiban,dan ketidaktahuannya mengenai undang – undang perpajakan dansanksi

perpajakan.

2. Kepatuhan wajib pajak terlihat dari bagaimana wajib pajaktersebut

memiliki kesadaran dalam memenuhi kewajiban perpajakannya.Dengan

cara paham akan undang – undang perpajakan, patuh padasanksi perpajakan, dan membayar pajak tepat padawaktunya.

3. Tingkat kepatuhan wajib pajak juga dipengaruhi oleh beberapa faktor– faktor kepatuhan wajib pajak itu sendiri. Seperti besarnyapenghasilan, sanksi perpajakan, penggunaan uang pajak yang secaratransparan,

perlakuan perpajakan yang adil, penegakan hukum, serta datadaninformasi yangakurat.

B. Saran

Adapun saran yang dapat dikemukakan penulis, adalah sebagaiberikut:

1. Wajibpajakharuspahamakanundang–undangperpajakandanpatuhpada

terhadap kewajiban perpajakannya.Wajib Pajak harus menghilangkan persepsi negatif terhadap perpajakan.

2. Petugas pajak harus memberikan pelayanan yang baik,memberikan

informasi yang akurat, serta melakukan sosialisasi secaramenyeluruhkepada masyarakat untuk meningkatkan kesadaran masyarakatakan pentingnyaperpajakan.

3. Pemerintah harus lebih terbuka dan transparan dalammengelola

A. Sejarah Terbentuknya Kantor Pelayanan Pajak Pratama

Untuk mengimplementasikan konsep administrasi perpajakan moderen yang

berorientasi pada pelayanan dan pengawasan, maka struktur organisasi Direktorat Jenderal Pajak perlu diubah, baik dilevel kantor pusat sebagai pembuat kebijakan

maupun dilevel kantor operasional sebagai pelaksana implementasi kebijakan. Sebagai langkah pertama, untuk memudahkan wajib pajak. Kantor Pajak dibagi atas 3 jenis, yaitu Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak

Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan Penyidikan (Karipka), dilebur menjadi Kantor Pelayanan Pajak (KPP). Struktur yang berbasis fungsi

yang diterapkan kepada KPP dengan sisitem administrasi yang modern untuk dapat merealisasikan debirokratisasi pelayanan sekaligus melaksanakan pengawasan terhadap wajib pajak secara lebih sistematis berdasarkan analisis

resiko unit vertikal Direktorat Jenderal Pajak dibedakan berdasarkan segmentasi Wajib Pajak, yaitu KPP Wajib Pajak Besar, KPP Madya, KPP Pratama. Dengan

pembagian seperti ini, diharapkan strategi dan pendekatan terhadap wajib pajak pun dapat disesuaikan dengan karakteristik wajib pajak yang ditangani, sehingga hasil yang diperoleh dapat lebih optimal.

Pada tahap pertama, dibentuk Kantor Wilayah (Kanawil) dan 2 Kantor Pelayanan Pajak Wajib Pajak Besar pada bulan Juli Tahun 2002 untuk

Pajak Wajib Pajak (KPPWP) besar dianggap cukup berhasil, maka konsep yang kurang lebih sama dicoba untuk diterapkan pada KPP lain secara bertahap,

dimana sampai akhir Tahun 2007, 22 Kanwil dan 202 KPP (3 KPP WP besar, 28 KPP Madya, dan 171 KPP Pratama) telah berhasil dimodernisasi. Pada akhir Tahun 2006, struktur organisasi KPP Direktorat Jenderal Pajak disempurnakan

bersamaan dengan penerapan administrasi modern.

Pada Tahun 2008, seluruh kantor diluar Jawa dan Bali akan

dimodernisasikan dengan dibantuknya 128 KPP Pratama untuk menggantikan seluruh Kantor Pajak yang ada di daerah tersebut. Perbedaan utama antara KPP Pratam dengan KPP Wajib Pajak Besar maupun Madya antara lain dengan adanya

seksi Ekstensifikasi pada KPP Pratama, sehingga dapat dikatakan pula KPP Pratama merupakan ujung tombak bagi Direktorat Jenderal Pajak untuk

manambah rasio perpajakan di Indonesia.

Kantor Pelayanan Pajak adalah Instansi Vertikal Direktorat Jenderal Pajak yang berada di bawah ini dan bertanggung jawab langsung kepada kepala kantor.

KPP Pratama akan melayani Pajak Penghasilan (PPh) Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak Atas Tanah dan

Bangunan (BPHTB). Selain itu KPP Pratama juga melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan tetapi bukan sebagai lembaga yang memutuskan keberatan, struktur organisasin KPP Pratama

berdasarkan Fungsi Pajak bukan jenis pajak.

Pada KPP Pratama terhadap Account Representetive (AR) yang memiliki

peningkatan pelayanan wajib pajak. Dengan perubahan struktur organisasi baru, maka wajib pajak akan dilayani oleh AR yang telah ditunjuk sehingga akan

terjalin saling keterbukaan.

Pembentukan KPP Pratama merupakan bagian program reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun 2002

ditandai dengan terbentuknya Kantor Wilayah (Kanwil) dengan Kantor Pelayanan Pajak Wajib Pajak Besar. Terbentuknya KPP Pratama ini secara otomatis Kantor

Pelayan Pajak Bumi dan Bangunan (KPPBB) dan Kantor Pemeriksaan dan Penyidikan (Karipka) tidak ada lagi. Langakah ini diambil sebagai bagian dan usaha meningkatkan pelayanan kepada Wajib Pajak untuk memberikan pelayanan

yang lebih baik dan personal dalam pelaksanaan good governance.

Kantor Pelayanan Pajak Pratama Lubuk Pakam didirikan pada tahun 2008

berdasrkan Keputusan Menteri Keuangan. Wilayah kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam adalah Kabupaten Deli Serdang yang terdiri 22 kecamatan. Sebelumnya wilayah kerja Kantor Pelayanan Pajak Pratam Lubuk Pakam

merupakan bagian wilayah kerja Kantor Pelayanan Pajak Pratama Tebing Tinggi dan Kantor Pelayanan Pajak Pratama Binjai. Hal ini dilakukan untuk

meningkatkan mutu pelayanan kepada Wajib Pajak. Dengan berdirinya KPP Pratama Lubuk Pakam diharapkan dapat meningkatkan efisiensi dan efektivitas pelayanan bagi wajib pajak yang berdominisi atau berlokasi di Kabupaten Deli

Serdang.

1. Logo dan MaknaLogo

KPP Pratama Lubuk Pakam yang berada di bawah naungan Kementerian Keuangan (KemenKeu).Setiap logo tentunya memiliki makna tersendiri begitu

jugadengan logo KemenKeu yang diusung KPP Pratama Lubuk Pakam.

Sumber:KPP Pratama Lubuk Pakam

Gambar 2.1 Logo Kantor Pelayanan Pajak Pratama Lubuk Pakam Keterangan Umum:

Motto : Negara Dana Rakca, Bentuk : Segi Lima, Tata : Birukehitam- hitaman, kuning emas, putih danhijau.

Lukisan:

Padisepanjang17butir,kapassepanjang8butirterdiridari4buahberlengkung 4 : 4 berlengkung 5, sayap,gada.

Seluruhunsur-unsurtersebuttergambardalamruang segi lima susunannya yaitu:

1. dasar segi lima bewarna birukehitam-hitaman

2. padi kuningemas

3. kapas putih dengan kelopakhijau

5. gada kuningemas

6. bokor kuningemas

7. pita putih

8. motto ( Semboyan ) birukehitam-hitaman

Makna :

1. Padi dan Kapas melambangkan cita-cita upaya kita untukmengisi

kesejahteraan bangsa dan sekaligus diberi arti sebagai tanggallahirnya

Negara RepublikIndonesia

2. Sayapmelembangkan

dayaupayamenghimpun,mengarahkan,mengamankan keuangannegara

3. Ruang segi lima melambangkan dasar NegaraPancasila. ArtiKeseluruhan

Makna dari lambang tersebut adalah ungkapan sesuatu dayayang mempersatukan dan menyerasikan dalam gerakan kerja, untukmelaksanakan tugas KementrianKeuangan.

2. Visi dan Misi Kantor Pelayanan Pajak Pratama 1. Visi

Menjadi institusi pemerintah yang menyelenggarakan system administrasi perpajakan yang modern yang efektif, efisien dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi. 2. Misi

Anggaran Pendapatan Belanja Negara (APBN) melalui system Administrasi perpajakan yang efisien dan efektif.

Visi dan Penjelasannya

Sebagaimana kebijakan yang telah dicanangkan oleh Kantor Pusat Direktorat Jenderal Pajak, Visi Kantor Pelayanan Pajak Lubuk Pakam adalah

“Menjadi Model Pelayanan Masyarakat yang Dipercaya dan Dibanggakan

Masyarakat”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Lubuk Pakam untuk menjadi Publik Service yang berstandard tinggi baik dan sisi kualitas aparat maupun manajemennya sehingga eksistensi dan kinerjanya mampu

memenuhi harapan masyarakat sebagai institusi yang memiliki citra baik dan bersih.

Misi dan Penjelasannya

Misi Direktorat Jenderal Pajak menjadi 4 aspek, yaitu:

1. Misi Fiskal, yaitu menghimpun penerimaan dalam Negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

2. Misi Ekonomi, yaitu mendukung kebijaksanaan pemerintah dalam

mengatasi permasalahan ekonomi banga dengan kebijakan perpajakan yang meminimalkan distorsi.

3. Misi Politik, yaitu mendukung proses demokratis bangsa.

Misi tersebut sebagai salah satu pernyataan tujuan keberadaan (eksistensi). Tugas, Fungsi, Peranan, dan Tanggung Jawab Direktorat Jenderal Pajak maupun Pelayanan Pajak Pratama Lubuk Pakam sebagaimana diamanatkan dalam Undang-Undang dan Peraturan serta kebijakan Pemerintah dengan dijiwai prinsip-prinsip dan nilai-nilai strategi organisasi diberbagai bidang.

3. Kebijakan

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang telah ditetapkan, KPP Pratama Lubuk Pakam telah mengambil langkah-langkah sebagaimana tertuang dalam kebijakan yang dijadikan pedoman, petunjuk, atau pegangan bagi setiap usaha kegiatan yang dilaksanakan yaitu :

1. Meningkatkan kualitas Pelayanan

2. Mengamankan pencapaian rencana penerimaan pajak 3. Terciptanya masyarakat sadar dan peduli pajak

4.Tugas

KPP Pratama mempunyai tugas melaksanakan tugas penyuluhan, pelayanan dan pengawasan wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Bea Perolehan Hak atas Tanah dan Bangunan dalam Wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

5.Fungsi

Dalam melaksanakan tugas KPP Pratama menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya. 3. Penyuluhan perpajakan

4. Penatausahaan Piutang pajak dan pelaksanaan Penagihan pajak 5. Pelaksanaan pemeriksaan pajak

6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak 7. Pelaksanaan konsultasi perpajakan

8. Pelaksanaan Intensifikasi dan Ekstensifikasi 9. Pelaksanaan administrasi Kantor Pelayanan Pajak

B.Letak Geografis KPP Pratama Lubuk Pakam

Penentuan Lokasi KPP Pratama Lubuk Pakam merupakan salah satu faktor terpenting dalam memberikan kemunculan pelayanan kepada Wajib Pajak. KPP Pratama Lubuk Pakam terletak di Jl.P.Diponegoro No. 30 A Medan. Kantor Pemerintahan ini disesuaikan dengan rencana Tata Ruang Wilayah, kedekatan dengan lokasi wajib pajak, kedekatan dengan kantor pemerintahan, kedekatan dengan perbankan. Karena Kantor Pemerintah ini juga memudahkan pengawasan dan memberikan pelayanan terhadap wajib pajak dalam membayar pajak.

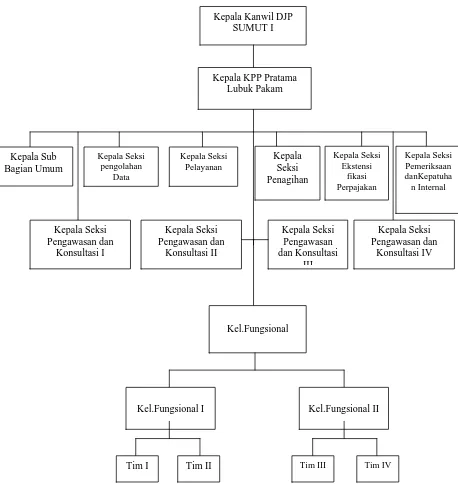

C. Struktur Organisasi dan Deskripsi Tugas 1. Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan

STRUKTUR ORGANISASI PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM

[image:34.595.105.563.166.666.2]Sumber : KPP Pratama Lubuk Pakam(2015)

Gambar 2.2 Struktur Organisasi KPP Pratama Lubuk Pakam. Kepala Kanwil DJP

SUMUT I

Kepala KPP Pratama Lubuk Pakam

Kepala Seksi Pemeriksaan danKepatuha n Internal Kepala Seksi

Ekstensi fikasi Perpajakan

Kepala Seksi Penagihan

Kepala Seksi pengolahan

Data

Kepala Seksi Pelayanan

Kepala Sub Bagian Umum

Kepala Seksi Pengawasan dan

Konsultasi IV Kepala Seksi

Pengawasan dan Konsultasi

III Kepala Seksi

Pengawasan dan Konsultasi II Kepala Seksi

Pengawasan dan Konsultasi I

Kel.Fungsional

Kel.Fungsional I Kel.Fungsional II

2. Deskripsi Tugas

Adapun tugas dari masing-masing bagian adalah sebagai berikut :

1. Sub Bagian Umum

Sub Bagian Umum terdiri dari 3 bagian, yaitu : 1) Tata usaha dan kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan kepegawaian dengan cara melakukan pengurusan surat, pengetikan

dan pengadaan, penataan berkas, penyusunan arsip, tata usaha kepegawaian dan pengiriman laporan agar dapat menunjang kelancaran tugas Kantor itu sendiri.

2) Keuangan

Tugasnya adalah menyusun anggaran dan administrasi keuangan untuk

pembiayaan administrasi kantor dan penggajian para pegawai KPP Pratama Lubuk Pakam.

3) Bagian Rumah Tangga

Tugasnya adalah mengurus segala keperluan rumah tangga dan keperluan perlengkapan KPP Pratama Lubuk Pakam agar dapat menunjang

kelancaran tugas Kantor Pelayanan Pajak. 2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh seorang Kepala Seksi

yang bernama Parlagutan Simatupang. Adapun tugas dari seksi ini adalah mengkodinir urusan pengolahan data dan penyajian informasi, pembuatan

pajak dan instensifikasi sesuai dengan peraturan perundang-undangan yang berlaku.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi elektronik, pengaplikasian Sistem Manajemen Informasi Objek Pajak (SESMIOP), dan Sistem Informasi Geografi (SIG), serta penyajian laporan kinerja.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai fungsi atau tugas melakukan penetapan dan penertiban produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta melakukan kerjasama perpajakan.

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penagihan aktif, usulan penghapusan piutang pajak, penundaan dan angsuran, tunggakan pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi

Seksi Enstensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendapatan objek dan subjek pajak, penilaian objek-objek

pajak dalam rangka ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi Waskon masing-masing mempunyai tugas melakukan pengawasan

kepatuhan kewajiban perpajakan wajib pajak, bimbingan himbauan kepada

wajib pajak dan Konsultasi teknis perpajakan, penyusunan profil wajib pajak,

analisis kerja wajib pajak, melakukan rekonsiliasi data wajib pajak dalam

rangka melakukan intensifikasi dan melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

sesuai dengan Jabatan Fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku. Kelompok Jabatan Fungsioanal terdiri dari

Supervisior, Anggita Tim. KPP Pratama Lubuk Pakam mempunyai 2

kelompok fungsional sesuai dengan bidang keahliannya. Setiap kelompok

tersebut dikoordinasikan oleh pejabat fungsional tersebut yang ditunjuk oleh

Kepala Kantor Wilayah, atau Kepala KPP yang bersangkutan. Jumlah Jabatan

A.Latar belakang

Pajak merupakan sumber penerimaan negara terbesar disampingminyak

dan gas bumi. Hal ini dapat dilihat dari Anggaran Pendapatan Dan BelanjaNegara(APBN), dimana setiap tahun pajak merupakan penghasilan yang

sangatpotensial bagi negara.Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung .Pajak dipungut penguasa berdasarkan norma-norma

hukum untuk menutup biaya produksi barang-barang untuk mencapai kesejahteraan umum (Wikipedia).

Pajak menurut Pasal 1 angka 1 UU No.6 Tahun 1983 sebagaimana telah disempurnakan terakhir dengan UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan adalah “kontribusi wajib kepada Negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang ,dengan tidak mendapat timbal balik secara langsung dan digunakan

untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat “ (Wikipedia). Tingkat kepatuhan wajib pajak untuk melaksanakankewajiban perpajakannya sangat bergantung pada persepsi dan kepercayaan masyarakat

terhadappajak,yangmanadiketahuibahwaterjadinyabanyakpenyelewengan dan penyimpangan pada instansi perpajakan membuat masyarakat semakintidak

pajakadalah kurangnya sosialisasi yang diberikan pemerintah terhadap masyarakat mengenai pajak, informasi yang tidak menyeluruh menyebabkan

masyarakat tidak memahami manfaat dan kegunaan pajak terjadinya banyak penyelewengandanpenyimpanganyangmelibatkanpegawai

perpajakanmembuatmasyarakat beranggapan bahwa pajak sangat merugikan.

Selain itu banyaknya kasus-kasus korupsi yang dilakukan petugas pajak menyebabkan semakin buruknya tingkat kepatuhan wajib pajak terhadap kinerja

kantor pajak, membuat wajib pajak enggan untuk membayar pajak. Salah satu contohnyaadalah kasus Gayus Tambunan yang telah menyelewengkan penerimaan pajakuntuk kepentingan pribadinya infrastruktur dan fasilitas umum

yang tidakterbenahi dengan baik membuat masyarakat tidak menyadari akan manfaat dari pajakyang semestinya digunakan untuk membiayai pembangunan

negara.(www.pajak.go.id)

Dari persepsi diatas dapat disimpulkan bahwa tingkat kepatuhan masyarakat terhadap pajak kurang baik. Kepatuhan adalah

perilakuuntukmengerjakan atau tidak mengerjakan aktivitas tertentu sesuai dengan kaidahdan

aturanyangberlaku.Kepatuhanwajibpajakadalahperilakuwajibpajakdalam

memenuhi kewajiban perpajakannya sesuai dengan peraturan yangberlaku(www.pajak.go.id

Meski pemerintah telah menerapkan berbagai upaya untukmeningkatakan penerimaan pajak, namun pandangan wajib pajak terhadap pajak yang buruk pun

tidakberubah. Pandangan-pandangan ini mengakibatkan target dalam penerimaan pajaksulit bertambah dan tindak kejahatan dibidang perpajakan sulitberkurang.

Kantor Pelayanan Pajak Lubuk Pakam adalah kantor pajakyang beroperasi

di kota Medan, dan tentu banyak kendala yang dihadapiuntuk tercapainya target dalam penerimaan pajak, terutama bila dihadapkan padasituasi dimana Wajib Pajak menolak untuk bekerja sama, atau justru berusahauntuk bekerja sama

dibalik Undang-Undang. Wajib Pajak yang terdaftar diKantor pelayanan Pajak Pratama Lubuk Pakam adalah Wajib Pajak Badan . Oleh karenaitubagaimana

sebenarnya masalah-masalah yang menyangkut tentangkepatuhanwajibpajakdalammembayarpajakmenjadipokokutamapenulismen

gangkat judul "Faktor – Faktor Yang Mempengeruhi Kepatuhan Wajib Pajak

di Kantor PelayananPajak Pratama Lubuk Pakam."

B. Permasalahan

Berdasarkanuraiandiatasyangmenjadipermasalahandaripenulisan Tugas Akhir ini adalah untuk mengetahui bagaimana “Faktor –Faktor KepatuhanWajib

Pajak Pada kantor Pelayanan Pajak Pratama Lubuk Pakam”.

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalahuntuk

mengetahui Faktor- Faktor Kepatuhan Wajib Pajak Pada Kantor PelayananPajak Pratama Lubuk Pakam.

D. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian iniadalah:

Untuk lebih menyempurnakan ilmu pengetahuan yangtelah diperoleh selama masa perkuliahan dan membandingkan dengankenyataan yang

terjadi di lapangan, diharapkan juga dapatmelatih kemampuan menganalisis dan berfikirsistematis.

2. Bagi Perusahaan

Diharapkan dapat memberikan sumbangan pemikirandan informasi tentang Faktor – Faktor kepatuhan Wajib Pajak diKantorPelayanan Pajak

Pratama Lubuk Pakam. 3. Bagi PihakLain

Sebagaisumberatauacuandalampenyusunantugas-tugasyangadasertadapatdijadikanbahanreferensiyangsangatmembantudala mpenyusunan TugasAkhir.

E. Jadwal Kegitan penelitian

Dalam penulisan Tugas Akhir ini,dibuat jadwal penulisan yang diperlukan

untuk bisa mengatur waktu dengan baik,supaya penulisan Tugas Akhir ini dapat diselesaikan dengan tepat waktu.Jadwal kegiatan ini terdiri dari berbagai

kegiatan.Kegiatan dimulai dari pengajuan judul,pengumpulan data (dimulai dari pencarian buku-buku referensi mengenai kepatuhan wajib pajak dalam perpajakan),pelaksanaan bimbingan untuk pengolahan data dan pelaporan

Untuk lebih jelasnya dapat dilihat di Tabel 1.1berikut ini :

Tabel 1.1

Jadwal Kegiatan Penelitian

No Kegiatan

Mei Minggu Ke- Juni Minggu Ke - I II III I II III 1 Penyusunan Draf Tugas Akhir

2 Pengumpulan Data

3 Penyusunan laporan tugas Akhir Sumber : Penulis (2015)

F. Sistematika Penulisan

Luas pembahasan Tugas Akhir ini di bagi dalam 4 (Empat) Bab yang

dianggap cukup memadai untuk mengemukakan hal yang dianggap penting dan relevan dengan judul Tugas Akhir yang dimaksud, dengan tujuan agar Tugas

Akhir ini dapat lebih terarah dan sistematis. Adapun uraiannya, adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam Bab ini akan menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, jadwal kegiatan penelitian dan

sistematika penelitian.

Profil Perusahaan yang dibahas dalam Bab ini terdiri dari : Sejarah terbentuknya Kantor Pelayanan Pajak Pratama, letak geografis, struktur organisasi, uraian tugas

(job description)di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

BAB III : PEMBAHASAN

Dalam Bab ini membahas tentang penelitian yang dilakukan penulis hasil

penelitian pelaksanaan etika dan sikap profesi kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

BAB IV : KESIMPULAN DAN SARAN

FAKTOR – FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DI KANTOR PELAYAN PAJAK PRATAMA

LUBUK PAKAM

Oleh

FANY AFIQAH 122103110

PROGRAM DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

NAMA : FANY AFIQAH

NIM : 122103110

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPATUHAN WAJIB PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA (KPP) PRATAMA LUBUK PAKAM

Tanggal : Agustus 2015 KETUA PROGRAM STUDI

DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

NIP: 19741012 200003 2 003

(Dr.Beby Karina Fawzeea Sembiring, SE, MM)

Tanggal : Agustus 2015 DEKAN

FAKULTAS EKONOMI DAN BISNIS

(

NIP : 19560407 198002 1 001

NAMA : FANY AFIQAH

NIM : 122103110

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPATUHAN WAJIB PAJAK DI KANTOR PELAYAN PAJAK PRATAMA (KPP) PRATAMA LUBUK PAKAM

MEDAN, AGUSTUS 2015 Menyetujui

Pembimbing

Puji dan syukur penulis ucapkan kepada ALLAH SWT, atas berkat-Nya lah penulis diberikan kesehatan sehingga penulis dapat menyelesaikan penulisan Tugas Akhir yang berjudul “ Faktor – Faktor yang Mempengaruhi Kepatuhan

Wajib Pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam ”yang dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan studi

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam menyelesaikan Tugs Akhir ini, mengingat keterbatasan waktu dan banyak

mengalami hambatan dan kesulitan .Untuk itu, penulis sangat mengharapkan kritik dan saran bersifat membangun kesempurnaan Tugas Akhir ini guna

memperbaiki penulisan yang akan datang.

Dalam menyelesaikan Tugas Akhir ini, penulis telah banyak mendapatkan bimingan serta dorongan dari berbagai pihak, baik moril maupun materil .Oleh

sebab itu, dengan segala kerendahan hati penulis ingin mengucapkan terima kasih kepada :

Terimakasih kepada semua pihak yang memberikan bimbingan, nasehat dan dorongan. Sehingga laporan magang ini dapat disusun. Dalam kesempatan ini penyusun mengucapkan terimakasih kepada :

1. Bapak Prof. Subhilhar, Ph.D selaku Plt Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr.Azhar Maksum,SE,M.Ec.Ac,Ak,CA selaku Dekan Fakultas

Utara.

4. Ibu Magdaelena Linda Leonita Sibarani SE,Msi selaku Sekertaris Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

5. Bapak Doli M. Jafar Dalimunthe, SE, M.Si selaku Dosen pemimbing yang

telah memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

6. Seluruh Dosen Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis, Program

Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu penulis mendapatkan informasi dan

urusan kampus.

7. Terkhusus untuk keluarga tercinta , Bapak Jamaluddin SE,Ak dan Bunda Endang Suryani . Terima kasih pengorbanan yang tidak ternilai . Semoga

Allah membalas kebaikan kalian Amin, Kepada mas Faiz Rizki Nugraha dan adik Farhan Afdahal Jamali,Fayyadh Dhiyaulhaq terima kasih sudah

mendukung dan memotivasi penulis.

8. Kepada M.Agum Ghazali Panjaitan terima kasih sudah mendukung dan

memotivasi penulis dan teman-teman tercinta Meiria Wariska , Rahmayani

Safitri Nasution, Siti Aisah Sitorus . Terima kasih atas dukungan dan persahabatan yang tidak akan pernah penulis lupakan, teman-teman D III

selama beradadi KPP Pratama Lubuk Pakam.

Semoga ALLAH SWT dapat memberikan balasan atas kebaikan-kebaikan yang telah diberikan kepada penulis baik di dunia maupuan di akhirat kelak.

Penulis telah menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, dan sederhana sekali sebagai suatu karya ilmiah.Oleh karena itu penulis

mengharapkan saran dan kritik yang membangun dari pembaca untuk perbaikan di masa yang akan datang. Akhir kata penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi kita semua dan dapat menjadi referensi pembaca.

Medan, Agustus 2015

122103110

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Jadwal Kegitan Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II PROFIL PERUSAHAAN ... 7

A. Sejarah Singkat Kantor ... 7

1. Logo dan Makna Logo ... 9

2. Visi dan Misi Kantor Pelayanan Pajak Pratama ... 11

3. Kebijakan ... 13

4. Tugas ... 13

5. Fungsi ... 13

B. Letak Geografis KPP Pratama Lubuk Pakam ... 14

C. Struktur Organisasi dan Deskripsi Tugas ... 15

1. Struktur Organisasi ... 15

2. Deskripsi Tugas... 17

BAB III PEMBAHASAN ... 20

2. Fungsi Regulerend ... 21

C. Wajib Pajak ... 22

D. Kepatuhan ... 24

E. Faktor –Faktor yang mempengaruhi Kepatuhan ... 26

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 41

B. Saran ... 41