UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI S-1(EKSTENSI) MEDAN

SKRIPSI

PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN

PADA PDAM TIRTANADI INSTALASI PENGOLAHAN AIR

SUNGGAL

OLEH:

NAMA : DEBY MELANDO

NIM : DEPARTEMEN :

AKUNTANSI

Guna Memenuhi Salah Satu SyaratUntuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : Penerapan Sistem Informasi Akuntansi Persediaan pada PDAM Tirtanadi Instalasi Pengolahan Air Sunggal.

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Juli 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke-Hadirat Tuhan Yang Maha Esa, karena berkat kasih, anugerah dan perlindungan-Nya penulis dapat menyusun dan menyelesaikan skripsi ini. Adapun Skripsi ini berjudul :” Penerapan Sistem Informasi Akuntansi Persediaan pada PDAM Tirtanadi Instalasi Pengolahan Air Sunggal.

Selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, dorongan semangat, nasehat dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulisi mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara;

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail MM, Ak, selaku ketua dan sektetaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara;

3. Bapak Drs. Zainal A.T. Silangit, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan, pengarahan dan bantuan dalam penyusunan skripsi;

5. Seluruh pegawai PDAM Tirtanadi IPA Sunggal yang telah memberikan kesempatan kepada penulis untuk melakukan riset dalam rangka penulisan skripsi ini;

6. Kedua orang tua penulis, Kakaku dan adikku serta teman-teman yang selalu ada bagi penulis baik suka maupun duka serta memberi kasih sayang, dorongan semangat dan doa kepada penulis;

Penulis menyadari masih terdapat banyak kekurangan dalam penyusunan skripsi ini baik dalam tata bahasa maupun ruang lingkup pembahasannya. Untuk itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini. Akhirnya, semoga skripsi ini bermanfaat bagi semua pihak yang memerlukannya.

Medan, Juli 2010 Penulis,

ABSTRAK

Sistem informasi akuntansi yang dapat menyajikan informasi atas persediaan bahan baku yang memegang peranan penting bagi perusahaan, oleh karena itu kegiatan ini perlu mendapat perhatian karena unsur aktiva perusahaan memiliki nilai materil dalam jumlah yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu, penurunan harga pasar, kerusakan dan kelebihan biaya yang disebabkan oleh kesalahan dalam penanganannya. Permasalahan utama adalah mengetahui sejauh mana penerapan sistem informasi akuntansi dalam mengelolah data persediaan yang telah diterapkan perusahaan. Hal inilah yang mendorong penulis untuk melakukan penelitian yaitu untuk mengetahui apakah penerapan sistem informasi persediaan bahan baku yang telah diterapkan perusahaan mampu menghasilkan informasi yang berguna dalam menunjang kelancaran proses produksi.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang yang digunakan penulis diperoleh dari bagian akuntansi dan merupakan data tahun 2010. penulis mengumpulkan data melalui wawancara dan studi dokumentasi. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data yang diperoleh, dikumpulkan, diinterpretasi, serta dianalisa kemudian diuraikan secara rinci untuk mengetahui permasalahn dan mencari penjelasannya.

Perusahaan Daerah Air Minium Tirtanadi merupakan perusahaan milik pemerintah Propinsi Sumatera Utara. PDAM Tirtanadi IPA Sunggal merupakan perusahaan yang menyediakan jasa pelayanan dan penyediaan air bersih. Dari hasil penelitian penulis melihat bahwa sistem informasi akuntansi persediaan cukup sederhana dan sudah diterapkan oleh perusahaan dengan baik. Namun sebaiknya perusahaan lebih sering melakukan perhitungn fisik.

ABSTRACT

Inventory is assets avliable for sale in normal activity, materials in the process of production and or goods intransit of supplies to be use in the process of production or giving of services. This research aim to obtain get clear pictue policy to plant asset applied by PDAM Tirtanadi IPA Sunggal, like a way of acquirement of plant asset, method decrease of plant asset, expenditure after acquirement of plant asset, withdrawal of plant asset and also presentation of the plant asset in financial statement, so that writer can compare it with SAK.

In research, writer use descriptive method. Descriptive Method is to collect, interpreting and clarifying data as according to occurrence which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and staff bookkeeping of PDAM Tirtanadi IPA Sunggal.

Research having taken steps, writer obtain ; get result of research with one conclusion that PDAM Tirtanadi IPA Sunggal have applied SAK to plant asset had by company, for example : (a) way of acquirement and price pixing of acquirement of plant asset, (b) method enumeration of decrease of plant asset, (c) expenditure during plant asset useful life, (d) withdrawal of plant asset, (e) presentation of plant asset in financial statement.

Key word : Inventory, Recording and Valuation of Inventory

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian dan Manfaat Penelitian………..4

BAB II TINJAUAN PUSTAKA... 6

A... Tinja uan Sistem Informasi Akuntansi ... 6

B. ... Kom ponen Sistem Informasi Akuntansi ... 9

C. ... Siste m Informasi Akuntansi Pemgolahan Data Persediaan ... 16

BAB III METODE PENELITIAN ... 34

A. Tempat dan Waktu Penelitian ... 34

B. Jenis Penelitian ... 34

C. Jenis dan Sumber Data ... 34

D. Teknik Pengumpulan Data ... 35

E. Metode Analisa Data ... 35

F. Jadwal Penelitian ... 35

BAB IV HASIL PENELITIAN ... 36

A. Data Penelitian ... 36

1. Gambaran Umum PDAM TIRTANADI IPA SUNGGAL ... 36

a. Sejarah Singkat Perusahaan ... 36

b. Struktur Organisasi Perusahaan ... 39

c. Aktivitas Perusahaan ... 47

2. Sistem Informasi Akuntansi pengolahan Data Persediaan... 49

B. Hasil Penelitian ... 51

1. Struktur Informasi dan Sistem Informasi Akuntansi ... 51

2. Sistem Informasi Akuntansi Persediaan ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

DAFTAR GAMBAR

ABSTRAK

Sistem informasi akuntansi yang dapat menyajikan informasi atas persediaan bahan baku yang memegang peranan penting bagi perusahaan, oleh karena itu kegiatan ini perlu mendapat perhatian karena unsur aktiva perusahaan memiliki nilai materil dalam jumlah yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu, penurunan harga pasar, kerusakan dan kelebihan biaya yang disebabkan oleh kesalahan dalam penanganannya. Permasalahan utama adalah mengetahui sejauh mana penerapan sistem informasi akuntansi dalam mengelolah data persediaan yang telah diterapkan perusahaan. Hal inilah yang mendorong penulis untuk melakukan penelitian yaitu untuk mengetahui apakah penerapan sistem informasi persediaan bahan baku yang telah diterapkan perusahaan mampu menghasilkan informasi yang berguna dalam menunjang kelancaran proses produksi.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang yang digunakan penulis diperoleh dari bagian akuntansi dan merupakan data tahun 2010. penulis mengumpulkan data melalui wawancara dan studi dokumentasi. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data yang diperoleh, dikumpulkan, diinterpretasi, serta dianalisa kemudian diuraikan secara rinci untuk mengetahui permasalahn dan mencari penjelasannya.

Perusahaan Daerah Air Minium Tirtanadi merupakan perusahaan milik pemerintah Propinsi Sumatera Utara. PDAM Tirtanadi IPA Sunggal merupakan perusahaan yang menyediakan jasa pelayanan dan penyediaan air bersih. Dari hasil penelitian penulis melihat bahwa sistem informasi akuntansi persediaan cukup sederhana dan sudah diterapkan oleh perusahaan dengan baik. Namun sebaiknya perusahaan lebih sering melakukan perhitungn fisik.

ABSTRACT

Inventory is assets avliable for sale in normal activity, materials in the process of production and or goods intransit of supplies to be use in the process of production or giving of services. This research aim to obtain get clear pictue policy to plant asset applied by PDAM Tirtanadi IPA Sunggal, like a way of acquirement of plant asset, method decrease of plant asset, expenditure after acquirement of plant asset, withdrawal of plant asset and also presentation of the plant asset in financial statement, so that writer can compare it with SAK.

In research, writer use descriptive method. Descriptive Method is to collect, interpreting and clarifying data as according to occurrence which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and staff bookkeeping of PDAM Tirtanadi IPA Sunggal.

Research having taken steps, writer obtain ; get result of research with one conclusion that PDAM Tirtanadi IPA Sunggal have applied SAK to plant asset had by company, for example : (a) way of acquirement and price pixing of acquirement of plant asset, (b) method enumeration of decrease of plant asset, (c) expenditure during plant asset useful life, (d) withdrawal of plant asset, (e) presentation of plant asset in financial statement.

Key word : Inventory, Recording and Valuation of Inventory

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen. Agar data keuangan yang ada dapat dimanfaatkan oleh pihak manajemen maupun pihak luar perusahaan, maka data tersebut perlu disusun dalam bentuk-bentuk yang sesuai untuk mengasilkan informasi yang sesuai dan dalam bentuk yang sesuai juga, maka diperlukan suatu sistem yang mengatur arus pengolahan data akuntansi dalam perusahaan.

Data akuntansi merupakan data yang diolah dalam sistem akuntansi untuk mendapatkan informasi akuntansi. Data tersebut bisa berupa data keuangan maupun non data keuangan. Data yang bersifat keuangan misalnya data transaksi yang langsung melibatkan uang serta transaksi pemasukan dan pengeluaran kas, pemasukan dan pengeluaran bank, hutang, piutang, dan lain-lain. Sedangkan data yang bersifat non keuangan misalnya asset perusahaan seperti tanah, bangunan, mesin-mesin, dan lain sebagainya.

sumber-sumber yang ada antara lain tenaga kerja, peralatan, atau mesin, sarana, bahan, dan modal. Proses produksi yang dilaksanakan perusahaan akan berjalan lancar apabila ditunjang dengan sistem informasi akuntansi yang dapat berperan penting dalam kelancaran proses produksi. Sistem Informasi akuntansi yang menyajikan informasi atas persediaan bahan baku yang memegang peranan penting bagi perusahaan, oleh karena itu kegiatan ini perlu mendapatkan perhatian karena merupakan unsur aktiva perusahaan memiliki nilai materil dalam jumlah yang relative besar, serta merupakan aktiva yang sensitif terhadap waktu, penurunan harga pasar, kerusakan, dan kelebihan biaya yang disebabkan oleh kesalahan dalam penanganannya.

disamping tuntutan persaingan bisnis yang mengkhendaki penyediaan informasi persediaan secara tepat.

Dengan adanya sistem informasi akuntansi persediaan bahan baku yang diterapkan perusahaan diharapkan dapat memberikan manfaat bagi pimpinan, terutama dalam mengambil keputusan dan dalam menentukan langkah-langkah yang akan ditempuh oleh perusahaan terutama dalam melaksanakan aktivitas proses produksi agar berjalan dengan lancar. Oleh karena itu, sistem informasi akuntansi persediaan bahan baku diharapkan dapat menjadi unsur pendukung bagi suatu perusahaan dalam menunjang kelancaran proses produksi. Dengan tindakan tersebut akan diperoleh suatu hasil yang nantinya akan dianggap sebagai sebuah data input untuk pengolahan tahap berikutnya.

Perusahaan Daerah Air Minum Tirtanadi merupakan milik pemerintah propinsi Sumatera Utara. PDAM Tirtanadi Sunggal merupakan perusahaan yang menyediakan jasa pelayanan dan penyediaan air bersih yang terkadang mengalami kendala dalam penanganan persediaan bahan baku produksi, yang mungkin dapat mengganggu kelancaran proses produksi. Hal ini disebabkan oleh belum maksimalnya kinerja bagian produksi dan bagian gudang dalam menganalisis stock bahan baku dalam menunjang kelancaran proses produksi.

B. Perumusan Masalah

Dari latar belakang masalah yang telah diuraikan diatas maka penulis membatasi masalah yang akan dibahas yaitu : “Apakah penerapan sistem informasi persediaan bahan baku yang telah diterapkan perusahaan mampu menghasilkan informasi yang berguna dalam menunjang kelancaran proses produksi?”

C. Tujuan dan Manfaat Penelitian

Tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah:

1. Untuk mengetahui penerapan sistem informasi akuntansi persediaan bahan baku pada PDAM Tirtanadi IPA Sunggal dalam menunjang kelancaran proses produksi.

2. Untuk menambah pengetahuan, terutama dalam hal sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh perusahaan. Manfaat yang diharapkan dalam penelitian ini adalah:

1. Bagi penulis : Memperoleh pengetahuan mengenai penerapan sistem informasi akuntansi untuk persediaan bahan baku dalam menunjang kelancaran proses produksi.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem adalah kumpulan dari sub sistem /bagian/ komponen apapun baik fisik maupun non fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu. Informasi merupakan hasil pengolahan data yang memberikan makna atau arti serta manfaat bagi yang memaknainya. Sistem Informasi Akuntansi menurut Goerge H. Bodnar (2004:1) yaitu “Sistem Informasi Akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi.”

Menurut Wikinson, Cerulo and Raval (2000:7), yaitu “An accounting information system is a unifiedstructure within an entity, such us business firm, that employs physicalresources and other components to transform economic data info accounting information, with the purpose of satisfying the information need of variety users.”

Romley dan Steinbart (2004:473) menyatakan bahwa “Sistem Informasi Akuntansi (SIA) adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk (1) Persiapan informasi keuangan dan (2) Informasi yang diperoleh dan mengumpulkan dan memperoses berbagai transaksi perusahaan”.

Berdasarkan beberapa pengertian diatas, bahwa sistem informasi akuntansi itu mempunyai unsur, yaitu :

a. Sumber daya, merupakan media yang menjadikan sebuah data, seperti manusia atau peralatan/mesin.

b. Pemrosesan, merupakan media yang mengolah data dari input menjadi output. Pemerosesanlah yang mengubah data menjadi informasi. c. Informasi, merupakan hasil agkhir dari pemerosesan suatu sistem.

Informasi ini berbentuk dalam sustu format yang berisikan keterangan-keterangan yang dibutuhkan manajemen.

Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi itu adalah sebuah sistem pemerosesan yang mengasilkan keluaran dalam bentuk informasi mengenai akuntansi dengan mengunakan masukan input (data atau transaksi) untuk memenuhi tujuan tertentu pihak manajemen.

2. Tujuan Sistem Informasi Akuntansi

perusahaan seperti manager atau dari luar perusahaan seperti pelanggan dan pemasok.

Adapun aktivitas/peran yang dilakukan oleh Sistem Informasi Akuntansi untuk memenuhi tujuan tersebut meliputi :

a. Mengumpulkan dan memasukkan data transaksi kedalam sistem informasi akuntansi.

b. Mengolah data transaksi tersebut.

c. Data yang sudah dikumpulkan dan dimasukkan kedalam sistem informasi akuntansi biasanya mengalami serangkaian pengolahan baik secara batch maupun secara on-line agar bisa menjadi informasi yang sesuai dengan kebutuhan.

d. Menyimpan data untuk tujuan dimasa mendatang.

e. Data disimpan dalam berbagai cara penyimpanan. Menyimpan dan menyusun data tujuan utamanya agar data dapat diakses dengan cepat sehingga informasi dapat diperoleh pada saat diperlukan dan dapat dipercaya.

f. Memberi pemakai atau pengambil keputusan (Managemen) informasi yang diperlukan.Informasi biasanya disajiakan dalam bentuk laporan atau bila format yang diinginkan serimg berubah-ubah maka harus disediakan sustu fasilitas untuk mencari data dan membuat laporan dengan format yang sesuai dengan kebutuhan mereka sendiri saat itu.

h. Pengontrolan terjadi sejak data dikumpulakan kemudian diamasukkan dan disimpan untuk diperoses sehingga salah satu fungsi penting dalam sistem informasi adalah untuk mengamankan data sehingga informasi yang akurat dapat dihasilkan.

B. Komponen Sistem Informasi Akuntansi

Sistem Informasi merupakan sebuah susunan dari orang, aktivitas, data, jaringan dan teknologi yang terintegrasi yang berfungsi untuk mendukung dan meningkatkan operasi sehari-hari sebuah bisnis, juga menyediakan kebutuhan informasi untuk pemecahan masalah dan pengambilan keputusan oleh manajer.

Ada dua tipe sistem informasi, personal dan multiuser. Sistem informasi personal adalah sistem informasi yang didesain untuk memenuhi kebutuhan informasi personal dari seorang penguna tunggal (Single user).Sedangakan sistem informasi multiuser didesain untuk memenuhi kebutuhan informasi dari kelompok kerja (departemen, kantor, divisi, bagian) atau keseluruhan organisasi. Untuk membangun sistem informasi, baik personal maupun multiuser, haruslah mengkombinasikan secara efektif komponen-komponen

sistem informasi yang dikelompokkan kedalam lima building block, yaitu:orang, aktivitas, data, jaringan, dan teknologi.

a. Orang (People)

Buildings Blocks yang pertama dan terpenting adalah orang.

orang. Istilah information workers (atau sering disebut knowledge workers) digunakan untuk menggambarkan orang-orang yang

pekerjaaannya meliputi membuat, menggumpulkan, memroses, menyebarkan, dan menggunakan informasi.

Dalam setiap sistem informasi terdapat satu atau lebih pemilik sistem (sistem owners), yaitu seorang sponsor atau penyokong utama dari sistem informasi. Sistem owners bertanggung jawab mengeluarkan dana untuk mengembangkan dan mendukung sistem informasi. Dari sisi informasi, sistem owners berkepentingan terhadap informasi yang dihasilkan sistem informasi untuk melakukan analisis dan review dan untuk pengambilan keputusan. Pengguna sistem (sistem users) merupakan mayoritas terbesar dari information workers dalam suatu sistem informasi manapun. Mereka adalah orang yang menggunakan dan mengoprasikan sistem informasi.

Perancang sistem (sistem designer) menerjemahkan kebutuhan bisnis users serta kendala-kendalanya kedalam solusi teknis yang terdiri dari file computer, input, output, jaringan, dan program computer untuk memenuhi kebutuhan users tersebut. Pembangun sistem (sistem building) membangun sistem informasi berdasarkan spesifikasidesain

b. Data

Data adalah kumpulan dari fakta mentah dan isolasi. Data menggambarkan organisasi. Fakta yang terisolasi ini membawa makna, namun secara umum tidak berguna. Data digunakan untuk membangun informasi. Informasi adalah data yang telah diolah sehingga menjadi berguna bagi seseorang. Building Block data terkait erat dengan masalah sumber data, bukan dengan bagaimana data data ditransformasikan menjadi informasi. Rata-rata pemilik sistem (sistem owners) tidak tertarik dengan data mentah. Ia tertarik dengan hal-hal yang digambarkan oleh data tersebut. Sedangkan sistem users memandang data dengan istilah yang detail.

Analisis sistem berusaha untuk mendapatkan kebutuhan data dari pengguna sistem yang berkaitan dengan entitas, relationship, atribut, dan aturan. Entitas adalah sesuatu dimana data adalah penting. Atribut menjelaskan fakta-fakta mengenai entitas. Aturan adalah kondisi yang mengatur entitas dan atribut. Sistem designer memandang data di dalam batasan teknologi tertentu. Pandangan terhadap data tersebut biasanya dijabarkan dalam file computer dan database. Sistem builders membuat program data dengan mengunakan bahasa pemograman dan database yang akurat.

c. Fungsi Sistem Informasi Akuntansi

pengendalian data (termasuk security),dan pengasil informasi. Setiap fungsi terdiri atas beberapa langkah dan urutan langkah tersebut membentuk suatu prosedur diantaranya:

1. Pengumpulan Data

Fungsi pengumpulan data terdiri atas memasukkan data transaksi melalui formulir, mensyahkan serta memeriksa data untuk memastikan ketepatan dan kelengkapannya. Jika data bersifat kuantitatif, data dihitung dahulu sebelum dicatat. Jika data jauh dari lokasi pemerosesan, maka data harus ditransmisikan lebih dahulu.

2. Pemerosesan Data

Pemerosesan data terdiri atas proses pengubahan input menjadi output. Fungsi pemerosesan data terdiri atas langkah-langkah sebagai berikut :

1) Pengklasifikasikan atau menetapkan data berdasar kategori yang telah ditetapkan.

2) Menyalin data ke dokumen atau media lain.

3) Mengurutkan, atau menyusun data menurut karakteristiknya. 4) Mengelompokkan atau mengumpulakan transaksi sejenis. 5) Menggabungkan atau mengkombinasikan dua atau lebih data

atau arsip.

6) Melakukan perhitungan dan

Membandingkan data untuk mendapatkan persamaan ata perbedaan yang ada.

3. Manjemen Data

Fungsi Manajemen data terdiri atas tiga tahap, yaitu: Penyimpanan, pemuktahiran dan pemunculan kembali (retrieving). Tahap penyimpanan merupakan penematan data dalam penyimpanan atau basis data yang disebut arsip. Pada tahap pemuktahiran, data yang tersimpan diperbaharui dan disesuaikan dengan peristiwa terbaru. Kemudian pada tahap retrieving, data yang tersimpan diakses dan diringkas kembali untuk diperoses lebih lanjut atau untk keperluan pembuatan laporan.

Manjemen data dan pemerosesan data menpunyai hubungan yang sangat erat. Tahap penggelompokan data dan pengurutan data dari fungsi pemerosesan data, misalnya sering dilakukan sebagai pendahuluan sebelum dilakukan tahap pemuktahiran dalam fungsi manajemen data. Manjemen data akan menunjang pencapaian efisiensi aktivitas dalamperoses mengasilkan informasi dan mendorong dipatuhinya kebijakan manjemen terutama mengenai informasi aktivitas dan informasi kebijakan manajemen.

4. Pengendalian Data

dan lengkap serta diperoses dengan benar. Berbagai teknik dan prosedur dapat dipakai untuk menyelenggarakan pengendalian dan keamanan yang memadai.

5. Penghasil Informasi

Fungsi pengasil informasi ini terdiri atas tahapan pemerosesan informasi seperti penginterprestasikan, pelaporan dan pengkomunikasikan informasi.

d. Manfaat dan Tujuan Sistem Informasi Akuntansi

Berdasarkan definisi sistem informasi akuntansi maka tujuan dan manfaat sistem informasi akuntansi tersebut adalah sebagai pengolah transaksi (transaction processing) dan pengolah informasi (information processing) dan pengolah informasi (informasi processing).

1. Pemerosesan Transaksi

2. Pemerosesan Informasi

Tujuan kedua sistem informasi akuntansi adalah untuk menyediakan informasi yang diperlukan dalam pengambilan yang dilaksanakan oleh aktivitas yang disebut pemerosesan informasi. Sebagian dari keluaran yang diperlukan oleh pemeroses informasi disediakan oleh sistem pemerosesan transaksi, seperti laporan keuangan dari sistem pemerosesan transaksi. Namun sebagian besar diperoleh dari sumber lain, baik dalam maupun dari luar perusahaan. Pengguna utama pemerosesan transaksi adalah menejer perusahaan. Mereka mempunyai tanggung jawab pokok untuk mengambil putusan yang berkenaan dengan perencanaan dan pengendalian operasi perusahaan. Penggunaan output lainnya adalah para karyawan penting seperti akuntan, insiyur, serta pihak luar seperti inpestor dan kreditor .

3. Pertimbangan Perancangan Sistem Pemerosesan

Konsep perencaan sistem seharusnya mencerminkan perinsip-perinsip perusahaan. Berikut ini dasar-dasar yang perlu diperhatikan dalam prioritas perencanaan sistem menurut Wilkimson (1993) :

1) Tujuan dalam perencanaan dalam sistem dan usulan proyek seharusnya dicapai untuk mengasilkan kemajuan dan kemampuan sistem yang lebih besar.

2) Mempertimbangkan trade-off ysng memadai antara manfaat dari tujuan perencaan sistem dengan biaya yang dikeluarkan. 3) Berfokus pada permintaan fungsional system

5) Perancangan sistem memperhatikan keberadaan dari pengguna sistem (user)

C. Sistem Informasi Akuntansi Untuk Pengolahan Data Persediaan

Kemampuan computer dalam melakukan kombinasi prosedur-prosedur yang terpisah merupakan suatu aplikasi yang cukup penting dalam pemerosesan data. Dengan menggunakan komputer pengolahan data akuntansi menjadi lebih cepat dan akurat. Pengolahan data persediaan yang juga merupakan bagian dari akuntansi akan melalui peroses yang sama dengan proses pengolahan data akuntansi secara umum apabila digunakan komputerisasi.

dipengaruhi datanya dengan diterimanya data dari arsip transaksi persediaan. Salah satu program komputer akuntansi yang dikenal adalah program akuntansi Myob dimana inventory dibahas pada modul inventory.

Inventory digunakan untuk mencatat informasi yang berhubungan dengan barang yang diperdagangkan, fungsi inventory hampir sama dengan kartu persediaan pada akuntansi manual. Menu yang digunakan untuk transaksi yang berhubungan dengan persediaan barang pada program Akuntansi Myob adalah Item Register, Set Item Price, Item list, Count Inventory, Inventory Adjustment.

Item Register merupakan suatu form untuk mengetahui posisi kuantitas

barang dan history atas persediaan yang dimiliki oleh perusahaan. Bisa juga dinamakan Stock Card. Di dalam form tersebut dapat diketahui mutasi barang pada tanggal yang dipilih per barang atau keseluruhan barang.

Set Item Price digunakan untuk mengubah harga jual setiap barang.

Dalam menilai persediaan ada dua metode yaitu last cost dan average cost item list berisi daftar barang, baik yang diperdagangkan maupun tidak.

Count Inventory merupakan suatu aktivitas menyesuaikan barang yang

perhitungan barang secara fisik dapat dicetak dari report, inventory, inventory Count Sheet. Form tersebut diberikan kebagian gudang untuk dicek setiap

barang yang ada.

Inventory Adjusment digunakan untuk mencatat penyesuaian persediaan,

misalnya berdasarkan hasil perhitungan fisik barang di gudang (stock opname), terdapat perbedaan dengan catatan komputer sehingga perlu dibuat

penyesuaian.

a. Pengertian Kelancaran Proses Produksi

Menurut Kamus Besar Bahasa Indonesia (2002:633) Kelancaran adalah “Suatu keadaan lancarnya (sesuatu) pembangunan sangat bergantung pada sarana, tenaga dan biaya yang tersedia”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa kelancaran merupakan suatu keadaan dimana sesuatu berjalan dengan lancar, bergerak maju dengan cepat dan sangat bergantung pada sarana, tenaga dan biaya yang tersedia, sehingga pelaksanaan yang diharapkan dapat terjamin.

Dalam perusahaan industry, proses produksi merupakan aktivitas utama. Dimana dalam proses produksi terjadi perubahan kegunaan dan bentuk dari bahan baku menjadi barang jadi.

menggunakan sumber-sumber (tenaga kerja, bahan-bahan dan dana) yang ada”.

Dari pengertian diatas adapat disimpulkan bahwa proses produksi merupakan suatu aktivitas yang berupa kerjasama antara tenaga kerja, mesin, bahan-bahan dan dana untuk menambah kegunaan dari suatu barang atau jasa.

b. Kelancaran Proses Produksi

Dalam perusahaan industri kelancaran proses produksi merupakan salah satu tujuan yang sangat diharapkan perusahaan terutama pada perusahaan yang melaukan kegiatan produksi. Suatu proses produksi dapat dikatakan lancar apabila proses produksi tersebut mengalami hambatan dalam memproduksi suatu barang, sehingga dapat mengasilkan produk-produk yang sesuai dengan kuantitas dan kualitas yang direncanakan serta hasil dari proses produksi dapat selesai tepat pada waktunya.

Proses produksi dapat diakatakan lancar jika ditunjang oleh unsur-unsur proses produksi antara lain :

1) Penyusunan rencana produksi dan operasi.

Kegiatan pengoprasian sistem produksi dan operasi harus dimulai dengan penyusunan produksi dan operasi. Perencanaan kegiatan produksi dan operasi merupakan kegiatan awal dalam pengoprasian sistem produksi dan operasi.

Kelancaran kegiatan produksi dan operasi sangat ditentukan dengan kelancaran tersedianya bahan atau masukan yang dibutuhkan bagi produksi dan operasi tersebut. Kelncaran tersedianya bahan atau masukan bagi produksi dan operasi ditentukan baik tidaknya penggadaan bahan serta rencana dan pengendalian persediaan yang dilakukan.

3) Pemeliharaan atau perawatan mesin dan peralatan.

Mesin dan peralatan yang digunakan dalam proses produksi dan operasi harus selalu terjamin tetap tersedia untuk dapat digunakan, sehingga dibutuhkan adanya kegiatan pemeliharaan atau perawatan mesin dan perawatan ini akan dicakup tentang penting dan penerapan dari kegiatan pemeliharaan atau perawatan, macam-macam kegiatan pemeliharaan atau perawatan, syarat-syarat bagi terlaksananya kegiatan pemeliharaan atau perawatan yang efektif dan efisien, serta proses pelaksanaan kegiatan pemeliharaan atau perawatan mesin dan peralatan.

4) Pengendalian Mutu

5) Manajemen Tenaga Kerja

Kemampuan dan keterampilan para tenaga kerja atau sumber daya manusia menentukan pelaksanaan pengoprasian sistem produksi dan operasi. Sumber daya manusia akan mencakup pengelolaan tenaga kerja dalam produksi dan operasi, tugas dan pekerjaan serta pengukuran kerja yang diharapkan dapat memenuhi kuantitas produk yang diperlukan pada waktu yang tepat, sesuai dengan total biaya minimum serta sesuai dengan kualitas yang diminta oleh konsumen.

D. Tinjauan Tentang Persediaan

Dalam perusahaan manufaktur, persediaan terdiri dari: persediaan produk jadi, persediaan produk dalam proses, persediaan bahan baku, persediaan bahan penolong, persediaan bahan habis pakai pabrik, persediaan suku cadang. Dalam perusahaan dagang, persediaan hanya terdiri dari satu golongan, yaitu persediaan barang dagangan, yang merupakan barang yang dibeli untuk tujuan dijual kembali. Transaksi yang mengubah persediaan produk jadi, persediaan bahan baku, persediaan bahan penolong, persediaan bahan habis pakai pabrik, dan persediaan suku cadang, bersangkutan dengan intern perusahaan dan transaksi yang menyangkut pihak luar perusahaan (penjualan dan pembelian), sedangkan transaksi yang mengubah persediaan produk dalam proses seluruhnya berupa intern perusahaan.

Pernyataan standar Akuntansi Keuangan No.14 (IAI:2004:14.1) Memberikan pengertian persediaan yang paling spesifik sebagai berikut:

“Persediaan adalah aktiva:Tersedianya untuk dijual dalam kegiatan usaha normal

1. Dalam proses produksi dan atau dalam perjalanan atau

2. Dalam bentuk bahan atau kelengkapan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”.

a. Jenis –Jenis Persediaan

1. Persediaan bahan baku

Bahan baku merupakan barang-barang yang diperoleh untuk digunakan dalam proses produksi. Beberapa bahan baku diperoleh secara langsung dari sumber-sumber alam. Akan tetapi, lebih sering bahwa bahan baku diperoleh dari perusahaan lain yang merupakan produk akhir pemasok tersebut. Sebagai contoh, kertas cetak merupakan produk akhir dari kertas pabrik kertas, tetapi merupakan bahan baku bagi perusahaan percetakan.

Meskipun istilah bahan baku dapat digunakan secara luas untuk mencakup Seluruh bahan baku yang digunakan untuk proses produksi, namun sebutan ini sering dibatasi untuk barang-barang secara fisik dimasukkan ke dalam produk yang dihasilkan. Istilah bahan penolong atau pembantu digunakan untuk menyebut bahan tambahan, yaitu bahan baku yang diperlukan dalam proses produksi tetapi tidak secara langsung dimasukkan kedalam produk.

dilaporkan sebagai bagian persediaan, tetapi sebagai beban dibayar dimuka (prepaid expense).

2. Barang dalam proses

Barang dalam proses yang juga disebut pekerjaan dalam proses terdiri dari bahan baku yang sebagian telah diproses dan perlu dikerjakan lebih lanjut sebelum dapat dijual. Persediaan ini meliputi tiga unsur biaya :

1) Bahan langsung 2) Upah langsung

3) Over head pabrik atau over head produksi

Biaya bahan yang secara langsung dikaitkan dengan barang-barang dalam produksi dikelompokkan dalam bahan langsung. Biaya pekerja yang secara langsung dapat dikaitkan dengan barang-barang dalam produksi dikelompokkan dalam upah langsung. Bagian overhead pabrik yang dapat dialokasi ke barang-barang dalam produksi merupakan unsur overhead pabrik atau overhead produksi.

pemeliharaan, reparasi, pajak, kekayaan, asuransi, serta biaya penerangan, pemanasan dan pembangkit tenaga.

3. Barang jadi

Barang jadi merupakan produk yang telah diperoduksi dan menunggu untuk dijual. Pada saat produk ini diselesaikan, biaya yang diakumulasikan dalam proses produksi ditransfer dari barang dalam proses ke perkiraan persediaan barang jadi.

b. Sistem Persediaan

dalam pembukuan. Frekuensi perhitungan fisik bervariasi tergantung pada sifat barang, tingkat perputarannya dan tingkat pengendalian internal.

Dalam prakteknya, semua perusahaan dagang dan manufaktur besar serta banyak organisasi telah menerapkan sistem persediaan perpetual. Sistem ini merupakan suatu pengecekan dan pengendalian berkesinambungan atas persediaan. Perencanaan pembelian dan produksi akan dipermudah, jumlah persediaan yang ada di perusahaan dapat terjamin keserasiaannya, dan kerugian yang terjadi karena kerusakan dan pencurian akan terungkap sepenuhnya. Biaya tambahan untuk menyelenggarakan sistem tersebut biasanya akan terimbangi karena manfaat yang diperoleh manajemen.

c. Metode Pencatatan Persediaan

Ada beberapa metode yang digunakan oleh suatu perusahaaan dalam mencatat jumlah persediaan, antara lain:

1. Metode FIFO (First In First Out)

Metode FIFO didasarkan pada asumsi bahwa harus dibebankan kependapatan sesuai urutan terjadinya. Dengan demikian persediaan akan dinyatakan berdasarkan biaya terbaru.

2. Metode rata-rata tertimbang

masing-masing harga. Persediaan dinyatakan dengan biaya rata-rata tertimbang perunit yang sama.

3. Metode LIFO (Last In First Out)

Metode LIFO didasarkan pada asumsi biaya terbaru atau terakhir dari suatu unsur barang tertentu harus dibebankan keharga pokok penjualan. Dengan demikian persediaan dilaporkan sebesar biaya terlama yang paling dini.

d. Sistem dan Prosedur Pengelolaan Persediaan

Prosedur pengelolaan persediaan dalam operasi perusahaan terdiri atas rangakaian kegiatan yang dimulai dari produksi atau pembelian, penerimaan dan penyimpanan barang serta pemakaian atau pengeluaran barang untuk dijual. Dalam menjamin adanya pengawasan dan perlakuan yang seragam terhadap transaksi-transaksi yang berkaitan dengan persediaan maka perlu adanya prosedur pengelolaan persediaan yang memadai dalam perusahaan. Sistem dan prosedur pengelolaan persediaan secara komputer pada perinsipnya tidak jauh berbeda dengan sistem manual. Secara umum prosedur pengelolaan persediaan dapat dibagi atas:

1. Prosedur Pembelian

2. Prosedur Penerimaan dan Penyimpanan Barang 3. Prosedur Pengeluaran barang.

a) Prosedur pembelian dimulai dengan kegiatan mencetak laporan pemesanan ulang barang dagangan yang berisi nomor dan kuantitas barang yang kurang. Laporan ini ditunjukkan pada bagian pembelian setelah kepala pengawas pembelian meninjau ulang dan menandatangani laporan tersebut yang mana laporan ini berfungsi sebagai permintaan pembelian.

pembelian kedalam file pesanan pembelian terbuka, file data transaksi pembelian.

2. Prosedur Penerimaan dan Penyimpanan Barang :

a) Setelah barang-barang diterima oleh bagian penerimaan barang, pertama-tama barang itu dihitung dan diperiksa fisiknya. Hasil perhitungan serta nomor persediaan kemudian dimasukkan kedalam nomor terminal yang terisi program penerimaan persediaan bersama-sama dengan nomor pesanan pembeliannya yang diambil dari slip penerimaan persediaan. Program penerimaan persediaan on-line yang memuat file pesanan pembelian terbuka, melaukan pengecekan data. Program tersebut akan menunjukkan adanya perbedaan pada layar monitor jika antara jumlah yang dipesan dengan jumlah yang diterima terdapat perbedaan. Apabila pesanan pembelian tidak ada ditemukan maka barang yang diterima tersebut akan ditolak dan transaksi dibatalkan.

kemudian laporan tersebut diteruskan ke bagian hutang dagang untuk pencatatan hutang.

c) Pada saat penyimpanan barang di gudang perlu diperhatikan penyusunan barang-barang yang teratur dan rapi agar pada saat dibutuhkan tidak mengalami kesulitan dalam mengambilnya dan bila stock opname diadakan atas barang-barang digudang, dapat dilakukan dengan mudah disamping mengemat tempat penyimpanan.

d) Selanjutnya jumlah yang diterima cacat, saldo yang ada ditambah , dan jumlah yang dipesan dikurangi yang dilakukan dalam file induk persediaan. Setiap jumlah yang diterima dicatat pada file pesanan pembelian. Pada file pesanan ulang, setiap jumlah yang diterima dikurangi dari jumlah yang masih dalam pesanan. Waktu tenggang pesanan tersebut dimasukkan kedalam riwayat pemasok.

e) Selanjutnya file persediaan berinteraksi dengan prosedur pesanan pembelian, prosedur penerimaan barang serta prosedur pengeluaran barang. File utama adalah file induk persediaan, yang mana saldo yang tersedia pada setiap barang persediaan dimukhtahirkan dengan menunjukkan pesanan, penerimaan dan penjualan barang.

Umumnya prosedur ini terjadi apabila bagian-bagian terkait memerlukan bahan baku tersebut untuk proses produksinya, maka bagian ini mengirimkan:

a) Surat permintaan bahan baku kepada bagian gudang

b) Rangkap (Copy) dari surat ini dikirimkan pula kebagian pembukuan untuk dicatat perubahan persediaan (inventory records) dan pencatatan akuntansi biaya.

Dengan adanya surat permintaan pemakaian bahan ini, maka: a) Bagian gudang mengeluarkan bahan yang diminta oleh

bagian-bagian terkait.

b) Bagian akuntansi akan mencatat pengurangan jumlah bahan baku serta pembebanan pada biaya produksi.

E. Sistem Informasi Akuntansi Persediaan

Persediaan bahan baku merupakan aktiva lancar yang sangat mempengaruhi kelancaran operasi perusahaan industri, sehingga harus dikendalikan secara baik, dalam hal ini sistem informasi akuntansi secara keseluruhan merupakan alat bantu manajemen untuk melaksanakan proses produksi. Proses produksi produksi dapat dikatakan lancar, jika ditunjang oleh unsure-unsur proses produksi.

Menurut Midjan dan Susanto (2009 :149) tujuan “Sistem Informasi akuntansi persediaan bahan baku adalah untuk menciptakan informasi dan pengendalian persediaan bahan baku melalui:

1) Adanya prosedur penerimaan barang

4) Adanya metode penilaian persediaan 5) Adanya kartu persediaan

6) Adanya metode pencatatan persediaan 7) Adanya pengendalian persediaan.

Menurut Midjan dan Susanto (2009:120) Tujuan dari sistem informasi akuntansi persediaan bahan baku diantaranya adalah:

1) “Agar dapat mempertahankan kontinuitas dan perusahaan.

2) Agar dapat merencanakan persediaan, dikarenakan apabila kualitas persediaan bahan baku yang dibeli menyimpang atau kurang, akan mempengaruhi kualitas atas hasil produksi yang menggunakan bahan baku tersebut”.

Jadi dapat disimpulkan bahwa dengan adanya sistem informasi akuntansi persediaan bahan baku yang memadai maka proses produksi akan berjalan lancar, sehingga sistem informasi akuntansi persediaan bahan baku berperan dalam menunjang kelancaran proses produksi.

F. Kerangka Konseptual dan Hipotesis a. Kerangka Konseptual

Perusahaan dalam melaksanakan persediaan bahan baku tentunya memerlukan berbagai informasi yang menyangkut masalah persediaan agar manajer dapat melakukan aktivitas proses produksinya lancar. Penerapan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PDAM Tirtanadi IPA Sunggal dapat dilihat pada kerangka konseptual berikut ini:

Gambar 2.1 Kerangka Konseptual

b. Hipotesis

Berdasarkan kajian pustaka, maka hipotesis penelitian yang diuji adalah : Sistem Informasi Akuntansi persediaan yang sanggup memberikan informasi yang update tentang persediaan yang dibutuhkan PDAM Tirtanadi setiap saat.

PDAM Tirtanadi Sunggal Sistem

Persediaan

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan di PDAM Tirtanadi Instalasi Pengolahan Air (IPA) Sunggal, yang beralamat di jalan Pekan Sunggal No.1 A dan waktu penelitian dilakukan mulai bulan januari sampai bulan april 2010.

B. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian yang berbentuk deskriftif, penelitian yang menguraikan sifat-sifat dan keadaan sebenarnya dari suatu objek penelitian.

C. Jenis dan Sumber Data

Jenis data yang dikumpulkan adalah data kuantutatif dan kualitatif bersumber dari:

a. Data Primer, yaitu data yang diperoleh langsung dari objek penelitian yaitu dari PDAM Tirtanadi Instalasi Pengolahan Air (IPA) Sunggal Melalui teknik wawancara yang kemudian akan diolah oleh penulis. b. Data Sekunder, yaitu data yang diperoleh melaui studi kepustakaan yang

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah:

a. Teknik Wawancara, pengumpulan data dengan melakukan Tanya jawab langsung kepada pihak-pihak yang terkait dengan pokok permasalahan. b. Teknik dokumentasi, yaitu pengumpulan data dengan melakukan

pengumpulan dokumen-dokumen yang berhubungan dengan penelitian.

E. Metode Analisis Data

Metode analisa data yang dipakai dalam menganalisis penelitian adalah dengan menggunakan metode deskriftif yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun data, menginterpretasikan serta menganalisanya sehingga diperoleh gambaran masalah yang diteliti.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PDAM TIRTANADI IPA SUNGGAL a. Sejarah Singkat Perusahaan

Perusahaan daerah air Minum Tirtanadi merupakan perusahaan pemerintah Propinsi Sumatera Utara. Perusahaan ini didirikan pada zaman colonial Belanda yaitu pada tanggal 8 September 1905, dengan nama N.V. Water Maachapai Ayer Baresih yang berpusat di Amsterdam, Belanda.

Pada masa penjajahan Jepang hingga masa kemerdekaan, perusahaan ini mengalami berbagai perubahan, baik nama, status, pimpinan dan manajemennya. Pada tahun, dikeluarkan Peraturan Daerah Tingkat I Sumatera Utara No.11 tahun 1979. Berdasarkan peraturan Daerah tersebut, perusahaan berganti nama menjadi perusahaan Daerah Tirtanadi (PDAM Tirtanadi). Pada tahun 1985, Peraturan daerah tersebut disempurnakan dengan Peraturan Daerah Tingkat I Sumatera Utara No.25 tahun 1986.

cabang pelayanan berada diluar kota Medan (Daerah tinggat II), 5 Instalasi pengolahan air limbah, yaitu:

Instalasi Pengolahan Air Bersih: 1 Instalasi sibolangit

2 Instalasi Sunggal 3 Instalasi Deli Tua 4 Instalasi Limau Manis 5 Instalasi Hamparan Perak 6 Instalasi Sibolangit

Cabang Pengolahan Air bersih : 1 Cabang Medan Kota

2 Cabang Medan Amplas 3 Cabang Sei Anggul 4 Cabang Tuasan 5 Cabang Padang Bulan 6 Cabang Medan Denai

12 Cabang belawan 13 Cabang Berastagi 14 Cabang Deli Serdang 15 Cabang Parapat 16 Cabang Tobasa 17 Cabang Samosir

18 Cabang Tapanuli Tengah 19 Cabang Tapanuli Selatan 20 Cabang Madina

21 Cabang Gunung Sitoli (Nias)

22 Cabang Teluk Dalam ( Nias Selatan)

1) PDAM Tirtanadi Instalasi Sunggal

PDAM Tirtanadi cabang Sunggal merupakan perusahaan yang menyediakan jasa pelayanan dan penyediaan air bersih, Seiring dengan banyaknya permintaan akan air bersih dan setelah sumber air yang ada di Sibolangit tidak dapat mencukupi untuk memenuhi kebutuhan masyarakat kota Medan, maka pada tanggal 1 april 1969 dilakukan peletakan batu pertama tanda dimulainya proyek pembangunan Instalasi Pengolahan Air di Sunggal oleh gubernur Kepala Daerah Propinsi Sumatera Utara yaitu Marah Halim Harahap dan ketua DPRGR Tingkat I Propinsi Sumatera Utara, J.H. Hutahuruk.

Instalasi Pengolahan Air di Sunggal memproses air permukaan dari Sungai Belawan dengan kapasitas 1500 L/detik. Pada tanggal 28 september 1970, dimulailah berproduksinya Instalasi Pengolahan Air Minum Sunggal yang dipimpin oleh Manager, sedangkan unit pemasaran untuk wilayah Sunggal masih berpusat di kantor PDAM Tirtanadi Jl.S.M. Raja No.1 Medan.

Teknis (UPT) menjadi setingkat seksi yaitu Seksi Sunggal di bawah kendali Bagian Produksi.

Tahun 1986, Seksi Sunggal melakukan pengembangan-pengembangan dimana sebagai pelaksana proyek yaitu MMUDP -1, pengembangan tersebut meliputi:

a. Membangun 1 Unit Cleator dengan kapasitas 300 L/detik b. Membangun Filter kapasitas 300 L/detik

c. Membangun Reservoir (I dan II) dengan kapasitas total 13.400 M3 dan pembangunan ini baru selesai pada tahun 1989.

2) Tenaga Kerja

• Kepala Cabang : 1 orang

• Kepala Bagian : 5 orang

• Asisten I/ II : 10 orang

• Karyawan

40 Orang : 24 orang

b. Struktur Organisasi Perusahaan

STRUKTUR ORGANISASI PDAM TIRTANADI INSTALASI SUNGGAL

Gambar 4.1 Struktur Organisasi Kepala Instalasi Sunggal

Kabag. Umum&Pers Kabag. Pengolahan Kabag. Mesin &Listrik

Asisten II

Kabag. Pengawas

Asisten I Asisten I Asisten I Asisten I Asisten I

Asisten II Asisten II

Kabag. Pengendalian

Asisten II

Asisten II

Tugas-tugas Pokok:

1. Kepala Instalasi Pengolahan Air

a. Melakukan koordinasi dengan unit kerja lain yang berhubungan dengan tugasnya

b. Merencanakan dan Mengendalikan program kerja

c. Memberikan instruksi-instruksi dan petunjuk mengenai pengoperasian instalasi.

d. Merencanakan dan melaksanakan penggunaan bahan kimia, bahan bakar dan listrik secara optimal.

e. Mengatur penyimpanan dan pengamanan bahna kimia dan bahan bakar

f. Mengendalikan dampak lingkungan yang ditimbulkan oleh proses pengolahan pada instalasi

g. Melaksanakan program Keselamatan dan Kesehatan Kerja (K3) h. Menyusun program pemeliharaan /perawatan di instalasi

i. Melaksanakan pembinaan pegawai di instalasi j. Menata dan memelihara lokasi instalasi]

k. Membuat dan menyampaikan laporan bulanan perkembangan instalasi Pengolahan Air Bersih dilengkapi dengan evaluasi. 2. Kepala Bagian Mesin dan Listrik

b. Merencanakan, mengoperasikan serta mengendalikan system perpompaan (Mechanical electrical) dan mesin genget sesuai dengan ketentuan dan kebutuhan

c. Mencari sebab-sebab kerusakan atau gangguan pada instalasi serta mengambil langkah-langkah pengendalian

d. Memelihara dan merawat seluruh peralatan mesin listrik yang ada di instalasi

e. Menata dan memelihara kebersihan areal di sekitar lokasi system pemompaan mesin dan listrik

f. Memberika instruksi dan petunjuk yang jelas mengenai prosedur operasi seluruh system mechanical electrical kepada bawahan. g. Memberikan Instruksi kepada stsf bawahan mengenai

tindakan-tindakan yang perlu dilaksanakan bila terjadi kerusakan atau hambatan dalam melaksanakan pekerjaan.

h. Memberikan saran dan pertimbangan serta usul kepada Kepala Instalasi tentang langkah-langkah yang perlu serta menbuat laporan berkala kepada Kepala Instalasi.

3. Kepala Bagian Pengolahan

a. Melakukan koordinasi antar bagian yang ada di Instalasi b. Membuat program kerja serta merencanakan sistem pengolahan c. Menganalisa jumlah dan jadwal penggunaan bahan kimia secara

d. Memonitor serta mengendalikan seluruh unit pengolahan air agar kualitas air yang diproduksi dari unit instalasi memenuhi standar yang ditetapkan.

e. Memberikan instruksi-instruksi dan petunjuk-petunjuk kepada staf/operator bawahan mangenai pelaksanaan pekerjaan pengoprasian unit-unit pengolahan air serta langkah-langkah yang perlu diambil bila terjadi suatu gangguan.

f. Menyiapkan catatan mengenai kegiatan dan kejadian yang timbul dalam setiap bagian.

g. Menyusun aturan system operasional pengolahan bagi petugas-petugas bawahan.

h. Memberikan saran dan pertimbangan serta usul kepada Kepala Instalasi tentang langkah-langkah yang perlu serta membuat laporan kepada Kepala Instalasi.

4. Kepala Bagian Pengolahan

a. Melakukan koordinasi antar bagian yang ada di instalsi

b. Membuat program kerja serta perencanaan system pengolahan c. Menganalisa jumlah dan jadwal penggunaan bahan kimia secara

efektif dan efiisen.

e. Memberikan instruksi-instruksi dan petunjuk-petunjuk kepada staf/operator bawahan mengenai pelaksanaan pekerkjaan pengoprasian unit-unit pengolahan air serta langkah-langkah yang perlu diambil bila terjadi suatu gangguan.

f. Menyusun aturan sistem operasional pengolahan bagi petugas-petugas bawahan.

g. Membuat saran dan pertimbangan serta usul kepada Kepala Instalasi tentang langkah-langkah yang perlu serta membuat laporan berkala Kepala Instalasi.

5. Kepala Bagian Umum dan Personalia

a. Melakukan koordinasi antar bagian yang ada di Instalasi

b. Mengurus segala hal yang berkaitan dengan ketatausahaan, administrasi karyawan, kesejahteraan dan kerumahtanggan di instalasi

c. Memproses pengadaan/pembelian barang untuk kebutuhan unit instalasi sesuai dengan ketentuan yang ditetapkan.

d. Menjaga ketertiban dan keamanan lingkungan kerja dan senantiasa melaukan koordinasi dengan kepala satuan keamanan dalam mengatur petugas satuan pengamanan.

e. Menyusun dan melaksanakan kegiatan-kegiatan pembinaan mental dan spiritual dan kesejahteraan karyawan.

6. Kepala Bagian Pengawasan

a. Melakukan koordinasi antar bagian yang ada di instalasi

b. Merencanakan dan melaksanakan program pengawasan fungsional dibagian pengawasan.

c. Membantu Kepala Instlasi dalam pengawasan administrasi dan teknik baik pekerjaan sipi;/perpipaan maupun pekerjaan mechanical electrical

d. Memberikan laporan kepada Kepala insatalsi atas kemungkinan terjadinya gangguan pada proses pengolahan yang diakibatkan oleh prosedur kerja.

e. Melakukan monitoring dan menyampaikan informasi adanya penyimpangan kerja dari standar, prosedur maupun ketentuan-ketentuan.

f. Yang berlaku sebagai pedoamn kerja baik yang dilakukan bagian lain maupun pihak ketiga.

g. Membuat laporan berkala atas pelaksanaan tugas pengawasan di Instalasi kepada Kepala satuan pengawas intern dengan diketahui oleh Kepala Instalasi.

h. Mengelola fungsi pengawasan dan senantiasa melakukan koordinasi dengan satuan pengawas intern, khusunya dalam pembinaan tugas-tugas pengawasan.

j. Bersama kepala Instalasi melakukan sosialisasi atas surat keputusan, surat edaran, nota dinas dan ketentuan-ketentuan lain berikut pengawasnya.

k. Memeriksa kesesuaian dan volume pekerjaan yang dilakukan oleh pihak ketiga, agar sesuai dengan spesifikasi teknis dan ketentuan-ketentuan yang diatur dalam surat perintah kerja/kontrak.

l. Membuat dan menyampaikan laporan bulanan perkembangan bagian pengawasan dilengkapi dengan evaluasinya.

7. Kepala Bagian Pengendalian Mutu

a. Memonitor seluruh kualitas airyang diproduksi dan didistribusikan

b. Memeriksa kualitas bahan-bahan kimia yang dipakai dalam proses produksi.

c. Melaporkan hasil analisa kualitas air kepada Kepala Instalasi Berdasarkan struktur orgnisasi tersebut diatas tampak pengawsan dilakukan oleh tenaga ahli kepada bawahannya yang telah atau yang diberikan wewenang. Setiap unsur pimpinan menbawahi bagian pada bidangnya masing-masing dan bertanggung jawab langsung kepada atasannya.

kecilnya keuntungan yang akan dicapai adalah merupakan ukuran keberhasilan perusahaan yang bersangkutan dalam menjalankan usahanya. Pada umumnya berhasil atau tidaknya suatu perusahaan dipengaruhi oleh dua factor yaitu faktor intern dan faktor extern. Factor Intern adalah melakukan hubungan kerja antar unsur pimpinan dengan karyawan. Adanya keharmonisan hubungan antara sesama karyawan biasanya membuahkan hasil yang baik.

Faktor ekstern adalah persaingan produksi antara perusahaan lainnya dalam memasarkan jenis-jenis barang atau jasa, koordinasi dengan instansi yang berkaitan dengan aktivitas perusahaan. Perusahaan Daerah Air Minum Tirtanadi milik pemerintah Propinsi Sumatera Utara adalah perusahaan penyedia air yang mengutamakan kepuasan pelangan (Costumer Oriented) dan bukan untuk mencari keuntungan.

c. Aktivitas Perusahaan

memompa dari sungai atas bukan dengan cara elevasi seperti air pegunungan Sibolangit ke Medan.

Dengan mengisi kebutuhan air tersebut maka PDAM ini akan pengaktif Restribusi air sesuai dengan peraturan daerah, dapat diketahui bahwa PDAM Tirtanadi ini bukan mencari laba, melainkan salah satu perusahaan milik negara Memprofit untuk kebutuhan rakyat banyak. Jadi sekali lagi perusahaan PDAM ini bukan mencari laba tetapi untuk memenuhi kebutuhan rakyat agar sejahtera yaitu salah satu tujuan Indonesia merdeka. Untuk dapat diketahui bahwa yang dikenakan tarif besar adalah:

1. Industri tarif besar

2. Kantor-kantor tarif besar 3. Kantor Negara tarif sedang 4. Rumah penduduk tarif sedang 5. Rumah ibadah seperti

- Mesjid - Gereja - Kuil

2. Sistem Informasi Akuntansi Untuk Pengolahan Data Persediaan

Proses Perencanaan jumlah persediaan yang dibutuhkan oleh PDAM Tirtanadi Instalasi Pengolahan Air Sunggal berdasarkan kebutuhan untuk dijual, dijual kepada konsumen yang membutuhkan air minum baik untuk konsumen Rumah Tangga, Perusahaan maupun Instansi. Untuk menjaga hal ini maka PDAM Sunggal menghitung dengan cermat berapa liter perdetik yang dibutuhkan untuk dijual dan berapa liter perdetik yang harus diproduksi.

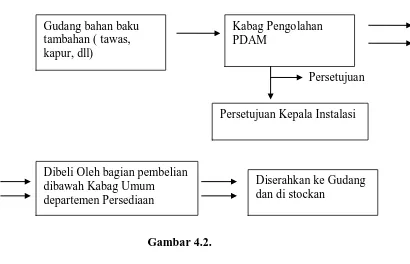

batu kapur jadi dalam kartu stock card tersebut jika sudah sampai stock merah atau stock minimal atau iron stock maka pembelian harus dilaksanakan oleh bagian pembelian. Jadi Kebutuhan tambahan ditetapkan sepanjang 24 jam. Setiap hari kolam air yang ada yang siap dipompakan ke Konsumen harus tes Laboratorium agar dapat diketahui layak untuk dikomsumsi.

Contoh Alur Permintaan Bahan

Persetujuan

Gambar 4.2.

Gambar Alur Permintaan Bahan

Tidak semua kebutuhan tersebut dibeli langsung oleh bagian pembelian, karena kebutuhan mendadak tinggal ditelepon Barang sudah datang akan tetapi masuk keluar barang tersebut harus melalui prosedur yang telah digariskan. Jika tidak melalui prosedur maka akan terjadi berbagai bentuk kekurangan.

B. Hasil Penelitian

1. Struktur Organisasi dan Sistem Informasi Akuntansi

Dilihat dari struktur organisasi PDAM Tirtanadi Sunggal ini adalah Struktur Organisasi garis. Dimana pimpinan tertinggi adalah Kepala Instalasi. Kepala Instalasi inilah yang bertanggung jawab penuh untuk jalannya operasi PDAM Tirtanadi Sunggal ini. Demikian juga maju

Gudang bahan baku

Dibeli Oleh bagian pembelian dibawah Kabag Umum departemen Persediaan

mundurnya PDAM ini terletak ditangan kepala instalasi tersebut. Akan tetapi kepala instalasi tersebut tidak bekerja sendiri melainkan dibantu oleh 5 orang kepala bagian atau disingkat pada PDAM ini adalah Kabag, sehingga masing-masing kabag memimpin bawahannya masing-masing yaitu, sbb:

a. Kabag umum dan persediaan

Kabag ini juga tidak bekerja sendirin melainkan dibantu oleh 2 orang bawahannya yaitu Asisten satu dan Asisten dua dan masing-masing Asisten itu mempunyai tugas untuk membantu Kabag umum agar semua tugas Kabag umum tersebut dapat diselesaikan dengan baik, sedangkan Asisten satu dan Asisten dua mesti memiliki bawahan, dimana setiap asisten mempunyai anak buaha atau bawahan minimal 4 sampai 6 orang yang namanya karyawan. Jikapun PDAM Sunggal ini masih memerlukan tenaga maka diambil karyawan lepas atau BHL (Buruh Harian Lepas) atau tenaga kontrak atau pekerja sementara. Pada bagian umum dan personalia inilah yang melayani pembelian kebutuhan persediaan, mengurus administrasi karyawan dst.

b. Kabag Pengolahan

ditest di Laboratorium maka air tersebut dijual kepada Konsumen melalui pipa-pipa yang telah tersedia pada setiap Rumah tangga yang memerlukannya. Untuk perkerjaan yang begitu berat dan rumit maka Kabag pengolahan dibantu oleh dua orang asisten yaitu asisten satu dan asisten dua. Tugas Kabag pengolahan ini 50 % dibantu Asisten satu dan sisanya dibantu asisten dua. Dan asisten ini masih memiliki bawahan 4 orang sampai 6 orang agar setiap pekerjaannya untuk mengolah air dapat terselesaikan dengan baik dan lancar. Kabag pengolahan ini dismping mendapat perintah dari Kepala Instalasi maka dia juga harus mmebuat laporan kepada pimpinannya secara rutin khusus mengenai perkembangan pengolahan air, kebutuhan bahan, pemakaian bahan, penyimpanan bahan dan dampak dari pencampuran bahan tersebut terhadap lingkungan dan pembuangan limbah.

c. Kabag Mesin dan Listrik

asisten dibantu oleh 4 s/d 6 orang karyawan agar semua pekerjaan dapat terlaksana.

d. Kabag Pengendalian

Kabag ini juga dibantu oleh dua orang Asisten agar pekerjaan tersebut dapat telaksana dengan baik, dan dibantu beberapa orang karyawan untuk kelancaran operasi PDAM Tirtanadi ini. Kabag Pengendalian ini bertanggung jawab dengan mutu air yang akan dijual kepada konsumen, memeriksa berbagai hal seperti analitis bahan campuran dan membuat laporan lengkap kepada Instalasi secara rutin.

e. Kabag Pengawas

2. Sistem Informasi Akuntansi Persediaan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Untuk penyelesaian isi skripsi diatas maka penulis akan membuat kesimpulan dan nantinya diikuti dengan berbagai Saran, yaitu Sbb:

a. Perusahaan Daerah Air Minum (PDAM ) Sunggal adalah perusahaan yang bergerak dibidang penyaluran atau distribusi air buakan membuat air akan tetapi air tersebut harus di Ramu agar terhindar dari kuman kotor dan lain-lain.

b. Air yang dihasilkan adalah air bersih yang layak dipakai mandi, mencuci, memasak dan lain-lain, belum dapat untuk langsung dikonsumsi sebagai air siap minum seperti negara-negara maju, karena teknologi yang digunakan belum mampu membuatnya.

c. Instalsi Sunggal hanya mensuplai sekitar 1500 L/ detik yang artinya sekitar 20 % kebutuhan Rumah Tangga, instalasi dan lain-lain untuk masyarakat Kodya Medan.

d. Sistem yang dibuat sederhana sesuai dengan jumlah tenaga hanya 40 orang, tetapi semua transaksi atau kejadian/ kronologis harus dicatat sesuai bukti asli agar terhindar dari manipulasi dan kecurangan.

tanggung jawab sehingga karyawan tersebut mengetahui apa tugasnya dan apa tanggung jawabnya.

f. Setiap pembelian bahan baku dimulai dari gudang sehingga mudah untuk mengontrolnya.

g. Pimpinan Instalasi PDAM Sunggal ini menerima laporan dari kelima Kabagnya secara rutin. Untuk hal-hal yang sifatnya mendadak cukup lisan.

h. Laporan dari Kabag pengawasan bersifat khusus untuk memonitor berbagai kecurangan, tetapi hanya berbentuk Saran bukan tindakan.

B. Saran

a. Nama Asisten satu dan dua sebaiknya diganti Kepala Seksi sesuai kebutuhan misalnya seksi Administrasi, seksi keuangan, seksi pembelian dan lain-lain.

DAFTAR PUSTAKA

Assauri, Sofyan, 2009, Anggaran Perusahaan Pendekatan Kuantitatif , Edisi kedua, penerbit BPFE- UGM, Yogyakarta

Bodnar, George H. William S. Hoopwood, 2004, Sistem Informasi Akuntansi Diterjemahkan oleh Amir Abadi Yusuf dan R.M Tambunan, Edisi KeenamBuku satu, Salemba Empat, Jakarta.

Fakultas Ekonomi Universitas Sumatera Utara, jurusan Akuntansi, 2004, Buku Petunjuk Teknis Proposal dan Penulisan skripsi, Medan.

Indriantoro, Nur dan Bambang Supomo, 2002. Metodologi Penelitian Bisnis Untuk Akuntansi & Manajemen, Edisi Pertama, BPFE, Yokyakarta.

Hall, James A, 2001, Sistem Informasi Akuntansi, Jilid I, Edisi Pertama, Salemba Empat, Jakarta.

Kamus Besar Bahasa Indonesia, 2002, Erlangga, Jakarta, hal.633

Kuncoro, Mudrajat dan Azhar Susanto, 2009, Metode Riset Untuk Bisnis dan Ekonomi Erlangga, Jakarta, hal.120,149.

La Midjan dan Azhar Susanto, 2009, Sistem Informasi Akuntansi Persediaan Bahan Baku Produksi, Jakarta hal.120,149

Romney, Steinbart, 2004, Accounting Information System, International Edition, Prentice Hall, USA.

Stice, Earl K., James D.Stice, K.Fred Skousen, 2004. Intermedite Accounting, Edisi Kelimabelas, Buku Satu, Penerbit Erlangga, Jakarta.

Umar, Husein, 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi Kedua, PT. RajaGrafindo Persada, Jakarta.

Wilkilson, Cerulo and Raval, 2000. Sistem Informasi Akuntansi , Edisi Ketujuh, Penerbit Salemba 4 Jakarta.