MEDAN

PENGARUH LABA PERUSAHAAN DAN DIVIDEN

TERHADAP HARGA SAHAM PERUSAHAAN

TERBUKA DI BURSA EFEK INDONESIA

DRAFT SKRIPSI OLEH

RIZKI ADINATA HARAHAP 030502033

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Rizki Adinata Harahap (2008). Pengaruh Laba Perusahaan dan Dividen terhadap Harga Saham Perusahaan Terbuka di Bursa Efek Indonesia. Dosen Pembimbing; Dr. Muslich Lufti, MBA. Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Penguji I; Dr. Kharia Amalia F. SE, MBA, Ak dan Penguji II; Dra Lisa Marlina, M.Si.

Investasi di pasar modal membutuhkan beberapa informasi untuk membantu para investor dalam melakukan pengambilan keputusan. Informasi yang relevan dapat digunakan sebagai alat untuk menilai kewajaran harga saham.

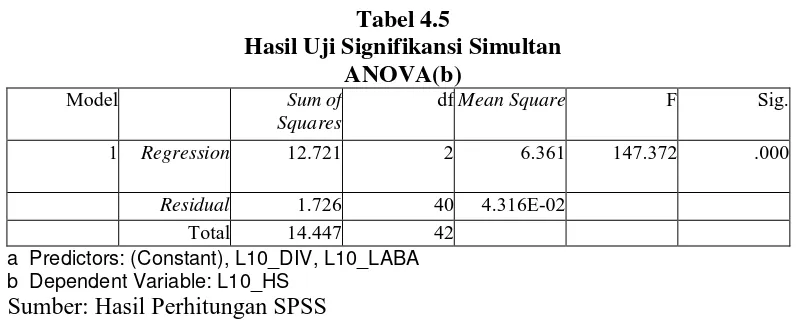

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh laba perusahaan dan dividen terhadap harga saham perusahaan terbuka di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan 43 perusahaan terbuka di Bursa Efek Indonesia sebagai sampel. Dengan menggunakan metode analisis regresi berganda melalui uji serentak, uji parsial dan koefisien determinasi. Diperoleh bahwa secara serentak variabel laba dan dividen berpengaruh signifikan terhadap harga saham perusahaan terbuka di Bursa Efek Indonesia dengan Fhitung 147.372 dan signifikansi 0.000. Untuk uji secara parsial, variabel laba berpengaruh positif dan signifikan terhadap harga saham dengan thitung 3.078 dengan signifikansi 0.004 dan variabel dividen juga berpengaruh positif dan signifikan terhadap harga saham dengan thitung 12.938 dan signifikansi 0.000.

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga skripsi dengan judul: “Pengaruh Laba Perusahaan dan Dividen Terhadap Harga Saham Perusahaan Terbuka di Bursa Efek Indonesia” dapat terselesaikan dengan lancar.

Adapun maksud dari penulisan skripsi ini adalah untuk memenuhi syarat dalam mencapai derajat Sarjana Ekonomi pada Departemen Manajemen Fakulttas Ekonomi Universitas Sumatera Utara.

Ucapan terima kasih sebesar-besarnya disampaikan kepada semua pihak yang telah membantu sehingga skripsi ini dapat terselesaikan. Dengan segala kerendahan hati, maka penulis sangat perlu untuk menyampaikan rasa terima kasih serta rasa hormat kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

kesempurnaan skripsi ini.

6. Ibu Dra. Lisa Marlina, MSi selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Ibu Prof. Dr. Arnita Zainuddin MSi selaku Dosen Wali penulis selama mengikuti perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

8. Seluruh Staf Pengajar di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

9. Seluruh staf dan pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik. Khususnya buat, B’ Jum, K’ Dani, K’ Fina dan K’ Susi. Thank you...!

10. Khususnya teruntuk Kedua Orang Tuaku yang sangat aku cintai dan kasihi, Ardiansyah Harahap dan Sri Malyanita (thanks, without you, i’m nothing). Terimakasih atas kasih sayang, doa yang tak putus-putusnya, motivasi dan dukungan secara moril maupun materiil sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

12. Kepada teman-temanku, ‘Naga Terbang’ n `Anak2 Rental`: Lae` Moik (Thx bgt bantuannya slama kull ini smpe finish, atu lg lae` gak da kw “Sepi la!”), As`ari (Ustadz NT, motivasimu da masok ri n kpn rekaman lg?), Daniel (kwn awk yg paling dewasa), Iman (my sentiment tp ttp fren’s forever kmi...y kan man?), Keder si CuDeR (cpt der, da cem aq dolo q liat(dota ja)), Babal (kpn ta ngmpoel di kost lg?) Ian (slm “big head”), Arif Kurep (ttp caem y rif), Indra&Codi (Duet NT yg tak tergantikan dgn gelar master volume of the guitar), Derbin (Ban Bin yg lucu,gilak,bocor tp wawasan n otak na..sep!, Ery (master na surbakti), Rudi (sodara jauh vigoss) dan Berdian (my master). Ika Handayani, Toga,Binsar,Ivan,Jere,Ali,Heri,Pesta,Aldy,Eed dkk, Rina dkk, Alvi dkk. 13. Seluruh teman-teman Manajemen 2003 baik ganjil atau genap

14. Semua pihak, rekan, sahabat, yang namanya tidak dapat penulis sebutkan satu-persatu, terimakasih atas dukungannya selama ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Maret 2008 Penulis

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

F. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Definisi Operasional ... 8

3. Populasi dan Sampel ... 9

4. Sumber dan Waktu Penelitian ... 11

5. Jenis Data ... 11

6. Teknik Pengumpulan Data ... 11

7. Metode Analisis Data ... 11

BAB II URAIAN TEORITIS ... 15

A. Penelitian Terdahulu ... 15

E. Harga saham ... 25

BAB III GAMBARAN UMUM PASAR MODAL INDONESIA ... 29

A. Perkembangan Pasar Modal Indonesia ... 29

B. Profil Perusahaan ... 34

BAB IV ANALISIS DAN EVALUASI ... 35

A. Analisis deskriptif ... 35

1. Deskriptif Harga Saham Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2002-2006 ... 35

2. Deskriptif Laba Bersih Perusahaan Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2002-2006 ... 37

3. Deskriptif Dividen Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2002-2006 ... 40

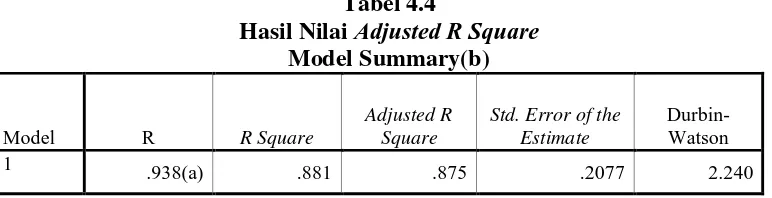

B. Koefisien Determinasi (Uji Goodness of Fit) ... 42

C. Uji Hipotesis ... 44

1. Uji-F ... 44

2. Uji-t ... 46

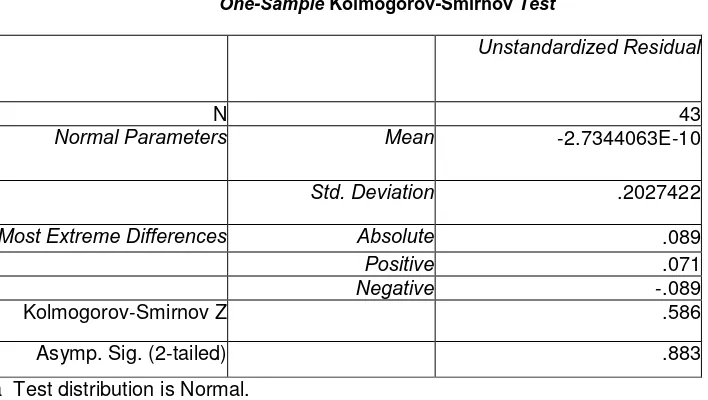

D. Uji Asumsi Klasik ... 49

1. Uji Normalitas ... 49

2. Uji Multikolinieritas ... 51

3. Uji Heteroskedastisitas ... 51

Tabel Halaman 1.1 Nama Perusahaan yang Menjadi Sampel ... 10 3.1 Profil Sampel Perusahaan ... 34 4.1 Harga Saham (Rp) Pada Perusahaan Terbuka di Bursa

Efek Indonesia Periode Tahun 2002-2006 ... 36 4.2 Harga Laba Bersih (Rp 000,000) Pada Perusahaan

Terbuka di Bursa Efek Indonesia Periode Tahun 2002-2006 .... 39 4.3 Harga Dividen Tunai (Rp) Pada Perusahaan Terbuka di

Rizki Adinata Harahap (2008). Pengaruh Laba Perusahaan dan Dividen terhadap Harga Saham Perusahaan Terbuka di Bursa Efek Indonesia. Dosen Pembimbing; Dr. Muslich Lufti, MBA. Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Penguji I; Dr. Kharia Amalia F. SE, MBA, Ak dan Penguji II; Dra Lisa Marlina, M.Si.

Investasi di pasar modal membutuhkan beberapa informasi untuk membantu para investor dalam melakukan pengambilan keputusan. Informasi yang relevan dapat digunakan sebagai alat untuk menilai kewajaran harga saham.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh laba perusahaan dan dividen terhadap harga saham perusahaan terbuka di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan 43 perusahaan terbuka di Bursa Efek Indonesia sebagai sampel. Dengan menggunakan metode analisis regresi berganda melalui uji serentak, uji parsial dan koefisien determinasi. Diperoleh bahwa secara serentak variabel laba dan dividen berpengaruh signifikan terhadap harga saham perusahaan terbuka di Bursa Efek Indonesia dengan Fhitung 147.372 dan signifikansi 0.000. Untuk uji secara parsial, variabel laba berpengaruh positif dan signifikan terhadap harga saham dengan thitung 3.078 dengan signifikansi 0.004 dan variabel dividen juga berpengaruh positif dan signifikan terhadap harga saham dengan thitung 12.938 dan signifikansi 0.000.

BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan salah satu wahana yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam atau luar negeri. Dalam perkembangannya, pasar modal membawa peranan yang cukup penting dalam kegiatan perekonomian. Bahkan pasar modal dapat juga dipandang sebagai salah satu barometer kondisi perekonomian suatu negara. Dalam dasawarsa terakhir ini, masyarakat semakin memandang pasar modal sebagai salah satu alternatif dalam menginvestasikan dana yang mereka miliki. Hal ini terbukti dengan semakin banyaknya kegiatan-kegiatan di pasar modal (bursa).

Transaksi saham di bursa efek digambarkan oleh harga saham yang terjadi di bursa. Naik turunnya harga saham dipengaruhi oleh beberapa faktor. Salah satu dari faktor-faktor yang mempengaruhi naik turunnya harga saham di bursa yaitu laba dan dividen (Darmadji-Fakhruddin, 2006:178). Laba suatu perusahaan digambarkan oleh harga saham dan nilai perusahaan digambarkan oleh harga saham. Sedangkan dividen merupakan salah satu alat ukur untuk mengukur harga saham yang didalamnya terdapat nilai intrinsik yang akan menggambarkan harga saham.

yang go publik. Informasi laba bersih yang diperoleh bisa dijadikan dasar untuk menilai seberapa besar nilai kembalian investasi yang dilakukan, atau untuk menilai seberapa besar earning yang diperoleh dari setiap saham yang dibeli investor. Jika laporan keuangan dapat menyajikan informasi yang relevan dengan model keputusan yang digunakan investor, maka investor akan menggunakan informasi tersebut untuk membuat keputusan buy, hold, atau sell saham. Akibatnya secara tidak langsung laba perusahaan dapat berpengaruh terhadap perubahan harga saham.

Laba perusahaan ataupun keuntungan yang didapat perusahaan setiap tahunnya akan dialokasikan oleh perusahaan, apakah akan dibagikan sebagai dividen atau laba akan ditahan oleh perusahaan untuk melakukan investasi. Keputusan untuk menentukan berapa banyak dividen yang harus di bagikan kepada pemegang saham, khususnya pada perusahaan yang go public, akan memiliki pengaruh terhadap nilai perusahaan yang tercemin dari harga saham. Jika perusahaan memiliki laba setiap tahunnya, maka perusahaan tersebut akan berpikir apakah dari laba yang di perolehnya tersebut akan di berikan semua atau sebagian atau seluruhnya di tahan untuk di investasikan kembali. Persoalan ini sebenarnya bukan persoalan biasa, karena akan mempunyai implikasi pada naik turunnya harga saham perusahaan. Karena berkaitan dengan itulah di perlukan adanya pengaturan yang matang tentang bagaimana penentuan laba yang di peroleh di alokasikan pada dividen yang harus dibayar.

mengharapkan return yang besar berupa dividen dan capital gain di masa depan. Jika perusahaan ingin mencapai tujuannya maka setiap keputusannya harus di evaluasi pengaruhnya terhadap harga saham. Untuk itu kebijakan perusahaan untuk membayar dividen atau menahan laba perusahaan harus selalu di evaluasi atas dasar akibatnya terhadap nilai atau harga sahamnya.

Laba perusahaan dapat menjadi acuan investor untuk melakukan investasi. Dari informasi laba bersih perusahaan, investor dapat menilai pertumbuhan perusahaan. Dividen yang dibayarkan perusahaan pada dasarnya berasal dari laba bersih perusahaan. Dividen yang diberikan oleh perusahaan dapat berpengaruh positif pada sikap investor, dan dapat merangsang investor untuk berinvestasi. Akan tetapi banyak juga perusahaan yang tidak memberikan dividen malah investor lebih banyak berinvestasi pada saham perusahaan tersebut. Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham, maka harga saham tersebut cenderung akan mengalami penurunan.

Tidak semua perusahaan terbuka di Bursa Efek Indonesia mampu memberikan dividen secara rutin kepada investornya. Dalam kondisi perekonomian yang tidak pasti ini, para investor yang menginvestasikan dana dan memiliki ekspetasi untuk memperoleh return sebesar-besarnya dengan risiko investasi tertentu memang memiliki kepentingan untuk mampu memprediksi tingkat pengembalian investasi mereka berupa dividen. Hal ini sangatlah penting karena berfungsi untuk menunjukkan mana perusahaan yang bisa atau mampu membayar dividen dan mana yang tidak. Dengan kata lain pembayaran dividen akan membuktikan bahwa perusahaan tersebut dalam kondisi sehat dengan prospek pertumbuhan yang baik dan memberikan keuntungan kepada investornya. Jika perusahaan ingin mencapai tujuannya maka setiap keputusannya harus di evaluasi pengaruhnya terhadap harga saham. Untuk itu kebijakan perusahaan untuk membayar dividen atau menahan laba perusahaan harus selalu dievaluasi atas dasar akibatnya terhadap nilai atau harga sahamnya.

akhir tahun 2007, Indeks Harga Saham Gabungan (IHSG) ditutup pada level 2.739,704 atau meningkat 51,74% dari level penutupan di tahun 2006 yaitu sebesar 1.805,523 ditentukan oleh saham-saham dengan kapitalisasi besar, yang berarti secara umum harga saham-saham perusahaan di BEI meningkat.

Berdasarkan uraian dan permasalahan yang telah dikemuka, maka penulis tertarik untuk melakukan penelitian yang berjudul ”Pengaruh Laba Perusahaan dan Dividen Terhadap Harga Saham Perusahaan Terbuka di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini sebagai berikut: Apakah laba perusahaan dan dividen berpengaruh signifikan terhadap harga saham perusahaan terbuka di Bursa Efek Indonesia?

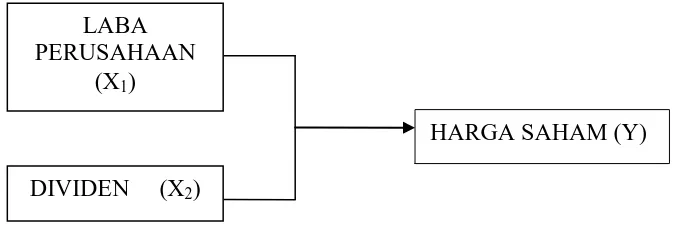

C. Kerangka Konseptual

intrinsik suatu saham. Besarnya EPS dan PER sangat berhubungan dengan besarnya dividen yang akan dibagikan perusahaan kepada pemegang saham. Tujuan analisis fundamental bertujuan untuk menentukan nilai intrinsik suatu saham perusahaan. Dalam kaitan tersebut, nilai intrinsik suatu saham bisa dihitung dengan mengalihkan kedua komponen tersebut. Selanjutnya, nilai intrinsik saham yang telah dihitung tersebut, jika dibandingkan dengan harga pasar saham bersangkutan, akan berguna untuk menentukan keputusan membeli atau menjual saham. Kedua, dividen yang dibayarkan perusahaan pada dasarnya dibayarkan dari laba bersih perusahaan. Sehingga dividen dan laba perusahaan berbanding lurus. Ketiga, adanya hubungan antara perubahan laba bersih perusahaan dengan perubahan harga saham. Beberapa penelitian empiris telah membuktikan adanya hubungan antara perubahan dividen dan laba bersih dengan perubahan harga saham (Elton dan Gruber, 2003).

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka pemikiran dapat digambarkan pada Gambar 1.1 sebagai berikut:

Gambar 1.1 Kerangka Pemikiran

Sumber : Darmadji-Fakharuddin (2006:178), Martono-Harjito (2001:1-2) (Diolah)

HARGA SAHAM (Y) DIVIDEN (X2)

LABA PERUSAHAAN

D. Hipotesis

Berdasarkan perumusan masalah dan kerangka pemikiran yang telah diuraikan, maka peneliti merumuskan hipotesis sebagai berikut: Laba perusahaan dan dividen berpengaruh signifikan terhadap harga saham perusahaan terbuka di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Adapun tujuan dari penelitian ini adalah untuk menganalisis pengaruh laba perusahaan dan dividen terhadap harga saham pada perusahaan yang tercatat di BEI periode 2002-2006.

2. Manfaat penelitian

a. Bagi Peneliti

Dapat memberikan wawasan di bidang pasar modal baik teori maupun aplikasinya, khususnya mengenai pengaruh laba perusahaan dan dividen terhadap harga saham perusahaan terbuka.

b. Bagi Praktisi

Diharapkan dapat memberikan kontribusi dalam mengetahui pengaruh laba perusahaan dan dividen terhadap harga saham, yang nantinya dapat menjadi pertimbangan dalam pengambilan keputusan investasi.

c. Bagi Pengembangan Ilmu Pengetahuan

mengetahui seberapa besar kontribusi masing-masing variabel tersebut mampu menjelaskan harga saham pada perusahaan terbuka di Bursa Efek Indonesia.

d. Bagi Para Peneliti Lanjutan

Sebagai referensi tambahan di bidang manajemen keuangan khususnya manajemen investasi.

F. Metode Penelitian 1. Batasan operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka penulis menetapkan batasan operasional penelitian, yaitu:

a. Objek dalam penelitian ini adalah perusahaan terbuka di Bursa Efek Indonesia periode 2002-2006.

b. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu: 1. Variabel independen (bebas) adalah laba perusahaan dan dividen. 2. Variabel dependen (terikat) adalah harga saham.

2. Definisi operasional variabel

Pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

b. Dividen (X2), adalah dividen kas atau dividen yang dibagikan kepada pemegang saham dalam bentuk kas (Darmadji-Fakharuddin, 2006:179).

c. Harga saham (Y), adalah harga saham tahunan yang diperoleh dari rata-rata harga saham penutupan tahunan selama periode 2002-2006.

3. Populasi dan sampel

Populasi penelitian adalah perusahaan-perusahaan Indonesia yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2002-2006. Sampel yang digunakan dalam penelitian ini diambil dengan menggunakan metode purposive sampling, yaitu salah satu teknik pengambilan sampel nonprobabilitas. Purposive sampling adalah metode pengambilan sampel yang menggunakan kriteria tertentu.

Adapun kriteria penarikan sampel yang digunakan penulis adalah: a. Emiten yang terdaftar di BEI selama periode 2002-2006.

b. Emiten yang memiliki laporan keuangan dan data yang dibutuhkan untuk pengukuran variabel selama periode 2002-2006.

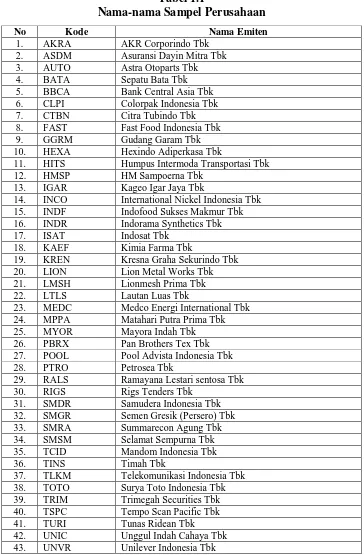

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian sebanyak 43 perusahaan. Adapun sampel penelitian antara lain:

Tabel 1.1

Nama-nama Sampel Perusahaan

No Kode Nama Emiten

1. AKRA AKR Corporindo Tbk 2. ASDM Asuransi Dayin Mitra Tbk 3. AUTO Astra Otoparts Tbk 4. BATA Sepatu Bata Tbk 5. BBCA Bank Central Asia Tbk 6. CLPI Colorpak Indonesia Tbk 7. CTBN Citra Tubindo Tbk 8. FAST Fast Food Indonesia Tbk 9. GGRM Gudang Garam Tbk 10. HEXA Hexindo Adiperkasa Tbk

11. HITS Humpus Intermoda Transportasi Tbk 12. HMSP HM Sampoerna Tbk

13. IGAR Kageo Igar Jaya Tbk

14. INCO International Nickel Indonesia Tbk 15. INDF Indofood Sukses Makmur Tbk 16. INDR Indorama Synthetics Tbk 17. ISAT Indosat Tbk

18. KAEF Kimia Farma Tbk

19. KREN Kresna Graha Sekurindo Tbk 20. LION Lion Metal Works Tbk 21. LMSH Lionmesh Prima Tbk 22. LTLS Lautan Luas Tbk

23. MEDC Medco Energi International Tbk 24. MPPA Matahari Putra Prima Tbk 25. MYOR Mayora Indah Tbk 26. PBRX Pan Brothers Tex Tbk 27. POOL Pool Advista Indonesia Tbk 28. PTRO Petrosea Tbk

29. RALS Ramayana Lestari sentosa Tbk 30. RIGS Rigs Tenders Tbk

31. SMDR Samudera Indonesia Tbk 32. SMGR Semen Gresik (Persero) Tbk 33. SMRA Summarecon Agung Tbk 34. SMSM Selamat Sempurna Tbk 35. TCID Mandom Indonesia Tbk 36. TINS Timah Tbk

4. Sumber dan waktu penelitian

a. Sumber penelitian

Penelitian dilaksanakan di Bursa Efek Indonesia melalui Pojok Bursa Fakultas Ekonomi Universitas Sumatera Utara dan melalui media internet dengan menggunakan situs b. Waktu penelitian

Penelitian ini dilaksanakan mulai Oktober 2007 sampai dengan Maret 2008.

5. Jenis data

Data yang digunakan penulis dalam menyusun penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder diperoleh dari laporan keuangan perusahaan yang dipublikasikan melalui media internet, jurnal-jurnal, dan buku literatur yang relevan dengan penelitian.

6. Teknik pengumpulan data

Dalam penelitian ini, pengumpulan data dilakukan melalui studi dokumentasi. Peneliti mengumpulkan berbagai data yang relevan dengan penelitian melalui buku-buku, jurnal, dan internet untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder relevan dari laporan yang dipublikasikan oleh Bursa Efek Jakarta.

7. Metode analisis data

SPSS 14.0 for windows (Statistic Product and Service Solutions). Persamaan regresi yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + e Keterangan:

Y = harga saham a = konstanta

b1-2 = koefisien regresi variabel X1 = laba perusahaan

X2 = dividen

e = Standard error

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi variabel independen dan dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal (Hakim, 2001:254). Uji ini dilakukan melalui analisis Kolmogorov Smirnov.

b. Uji Heteroskedastisitas

heteroskedastisitas (Nachrowi, 2006:109). Modal regresi yang baik adalah tidak terjadi heteroskedastisitas.

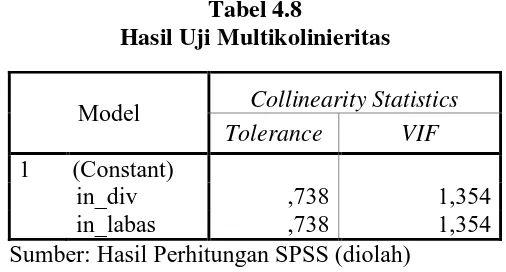

c. Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen (Hakim, 2001:302), jika terdapat korelasi antar variabel independen maka dapat dikatakan terdapat masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Uji multikolinieritas menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan:

1. Bila VIF > 5 terdapat masalah multikolinieritas yang serius. 2. Bila VIF < 5 tidak terdapat masalah multikolinieritas yang serius.

d. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Dengan demikian dapat dikatakan bahwa autokorelasi terjadi jika observasi yang berturut-turut sepanjang waktu mempunyai korelasi antara satu dengan yang lainnya (Nachrowi, 2006:185). Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

8. Uji Hipotesis

1. Uji Signifikasi Simultan (Uji – f)

Uji – f pada dasarnya menunjukkan apakah semua variabel yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

H0 : b1,b2 = 0 artinya secara serentak tidak terdapat pengaruh positif dan signifikan dari variabel bebas (X) terhadap variabel terikat (Y). Ha : b1,b2 ≠ 0 artinya secara serentak terdapat pengaruh positif dan signifikan dari variabel bebas (X) terhadap variabel terikat (Y).

Kriteria pengambilan keputusan

H0 diterima jika fhitung≤ ftabelpada α = 5% Ha diterima jika fhitung > ftabel pada α = 5% 2. Uji Signifikasi Parsial (Uji – t)

Uji – t menentukan seberapa besar pengaruh variabel bebas secara pasrsial terhadap variabel terikat.

H0 : bi = 0 artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas (X ) terhadap variabel terikat (Y). Ha : bi ≠ 0 artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel bebas (X ) terhadap variabel terikat (Y).

Pengujian menggunakan uji-t dengan tingkat pengujian pada α = 5% derajat kebebasan (degree of freedom) atau df = (n-k).

Kriteria pengambilan keputusan:

H0 diterima jika –ttabel≤ thitung≤ ttabelpada α = 5%

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Apriani (2005) melakukan penelitian “Reaksi Pasar Terhadap Pergerakan Kenaikan/Penurunan Dividen (Studi Empiris Pada Perusahaan Utilitas Publik dan Perusahaan Dalam Industri Tidak Diregulasi)”. Penelitian ini dilakukan pada 63 perusahaan yang aktif dalam perdagangan saham di Bursa Efek Jakarta pada tahun 1999-2000. Peneliti memperoleh 16 perusahaan yang melakukan pembayaran dividen dan aktif dalam perdagangan saham di bursa. Hasil penelitian ini menyatakan bahwa terdapat perbedaan harga saham sebelum dan sesudah pengunguman kenaikan/penurunan dividen.

Maru’ao (2008) melakukan penelitian “Pengaruh Dividen dan Laba Terhadap Harga Saham Perusahaan Manufaktur di Bursa efek Indonesia”. Penelitian ini dilakukan pada tahun 2002-2006 dan memperoleh 21 Perusahaan Manufaktur yang melakukan pembayaran dividen berturut-turut dan memperoleh laba berturut-turut selama periode penelitian di Bursa Efek Indonesia. Hasil penelitian ini menyatakan bahwa laba dan dividen berpengaruh positif dan signifikan terhadap harga saham.

saham. Selanjutnya pada tahap growth dan mature relevansi nilai informasi laba berpengaruh positif dan signifikan terhadap harga saham.

Penelitian empiris lainya dilakukan oleh Husnan dan Pudjiastuti (2003) mengatakan apabila kinerja perusahaan baik maka kemampuan perusahaan menghasilkan laba meningkat, harga saham akan meningkat. Dengan kata lain, profitabilitas akan mempengaruhi harga saham. Elton dan Gruber (2003) dalam Modern Portfolio Theory and Investment Analysis mengemukakan bahwa terdapat hubungan antara laba bersih (earning) dengan perubahan harga saham.

B. Pengertian Laba dan Dividen

Laba bersih yaitu laba akhir sesudah semua biaya baik biaya operasi maupun biaya hutang dan pajak dibayar (Sundjaja dan Berlian, 2002:42). Salah satu informasi yang diperlukan di pasar modal adalah laporan keuangan perusahaan, yang didalamnya terdapat laba bersih perusahaan. Adapun manfaat dari informasi laba bersih perusahaan adalah (Tandelilin, 2001:239): 1. Memberikan informasi bagi investor tentang kondisi perusahaan, termasuk

pertumbuhan dan prospek perusahan di masa depan

2. Informasi ini diperlukan investor dalam memprediksi pertumbuhan perusahaan di masa datang, dan kemudian diperlukan dalam membuat keputuan investasi yang tepat.

3. Membantu investor dalam menentukan layak atau tidaknya suatu saham yang diterbitkan perusahaan untuk dijadikan alternatif investasi.

perlu diperhatikan oleh perusahaan karena sangat erat hubungannya dengan tujuan perusahaaan tersebut. Pemilik perusahaan adalah pihak yang menanamkan dananya di perusahaan atau disebut juga investor. Bagi perusahaan yang berbentuk Perseroan Terbatas (PT) maka pemilik perusahaan adalah mereka yang memiliki saham PT tersebut. Jika perusahaan yang mengeluarkan saham (emiten) adalah go public, maka pemilik perusahaan adalah masyarakat luas yang memiliki saham perusahaan yang bersangkutan. Tujuan memiliki saham suatu perusahaan antara lain adalah ingin memperoleh dividen. Dividen akan dibagi oleh emiten apabila perusahaan tersebut memperoleh laba. Laba (dalam hal ini adalah laba bersih perusahaan) tersebut sebagian dibagikan sebagai dividen kepada para pemegang saham dan sebagian lain ditahan di perusahaan (disebut laba ditahan). Apabila laba yang diperoleh kecil, maka dividen yang akan dibagikan juga kecil. Oleh karena itu agar para pemegang dapat menikmati dividen yang besar, maka manajemen perusahaan juga akan berusaha untuk memperoleh laba yang sebesar-besarnya guna meningkatkan kemampuan membayar dividen. Dengan demikian, diperolehnya laba yang maksimal diharapkan kemakmuran pemilik perusahaan akan maksimal.

faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar dividen. Besarnya dividen ini akan mempengaruhi harga sahamnya. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya, bila dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar cenderung akan meningkatkan harga saham perusahaan sehingga akan meningkatkan nilai perusahaan.

Kebijakan dividen mempunyai arti yang penting bagi perusahaan karena empat alasan berikut (Warsono, 2003:272):

1. Kebijakan keuangan ini berpengaruh pada sikap para investor. Pemotongan dividen dapat dipandang negatif oleh para investor, karena pemotongan seperti itu sering dikaitkan dengan kesulitan keuangan yang dihadapi perusahaan.

2. Kebijakan keuangan ini berdampak pada program pendanaan dan anggaran modal perusahaan.

3. Kebijakan keuangan ini dapat mempengaruhi arus kas perusahaan. Perusahaan dengan likuiditas buruk dapat dipaksa untuk membatasi pembayaran dividennya.

C. Teori Kebijakan Dividen 1. Dividen adalah tidak relevan

Modigliani dan Miller (1961) berpendapat bahwa di dalam kondisi keputusan investasi yang given, pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang saham. Lebih lanjut Modigliani dan Miller berpendapat bahwa nilai perusahaan ditentukan oleh earning power dari asset perusahaan. Dengan demikian nilai perusahaan ditentukan oleh keputusan investasi. Sementara itu keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen atau akan ditahan tidak mempengaruhi nilai perusahaan. Modigliani dan Miller membuktikan pendapatnya secara matematis dengan berbagai asumsi (Brigham-Housten, 2001:66):

1. Pasar modal yang sempurna di mana semua investor bersikap rasional 2. Tidak ada pajak perseoranagan dan pajak penghasilan perusahaan. 3. Tidak ada biaya emisi atau floation cost dan biaya transaksi.

4. Kebijakan dividen tidak berpengaruh terhadap biaya modal sendiri perusahaan.

5. Informasi tersedia untuk setiap individu terutama yang menyangkut tentang kesempatan investasi.

2. Bird in the hand theory

Lintner yang berpendapat bahwa ks turun seiring dengan peningkatan pembayaran dividen karena para investor kurang yakin akan penerimaan dari keuntungan modal yang seharusnya berasal dari saldo laba ditahan dibandingkan dengan penerimaan dari pembayaran dividen. Gordon dan Lintner mengatakan, secara tidak langsung, investor menilai dolar dari keuntungan modal yang diharapkan karena komponen imbal hasil dividen, D1/Po, lebih baik berisiko jika dibandingkan dengan komponen g dalam persamaan total pengembalian yang diharapkan, ks = D1 /P0 + g (Brigham-Housten, 2006:71).

MM tidak setuju dengan pendapat ini. Mereka berpendapat bahwa ks adalah hal yang independen terhadap kebijakan dividen, yang artinya investor akan bersikap indiferen terhadap D1 /P0 dan g dan, akibatnya, terhadap dividen dan keuntungan modal. MM menyebut argumentasi Gordon-Lintner sebagai pemikiran burung di tangan (bird in the hand) yang keliru karena, menurut pendapat MM, kebanyakan investor akan berencana untuk menginvestasikan dividen mereka kembali ke dalam saham dari arus kas perusahaan dalam jangka panjang bagi para investor akan ditentukan oleh tingkat risiko dari arus kas operasi, dan bukan dari kebijakan pembayaran dividennya (Brigham-Housten, 2006:71).

3. Tax diiferential theory

yield yang tinggi (Brigham-Housten, 2001:68). Teori ini menyarankan bahwa perusahaan lebih baik menentukan dividend payout ratio yang rendah atau bahkan tidak membagikan dividen sama sekali untuk meminimumkan biaya modal dan memaksimumkan nilai perusahaan.

Terdapat tiga alasan yang berhubungan dengan pajak mengapa kita dapat berpikiran bahwa investor mungkin akan lebih menyukai pembayaran dividen yang rendah ketimbang menerima pembayaran yang tinggi (Brigham-Housten, 2006:71-72):

1. Keuntungan modal jangka panjang biasanya dikenakan pajak dengan tarif 20 persen, sedangkan laba dividen dikenakan pajak dengan tarif efektif yang dapat mencapai angka maksimal 38,6 persen. Oleh sebab itu, investor yang kaya (yang memiliki saham lebih banyak dan menerima sebagian besar dividen) mungkin lebih menyukai perusahaan menahan dan menanamkan kembali labanya ke dalam bisnis. Pertumbuhan laba mungkin akan mengarah pada kenaikan harga saham, dan akibatnya keuntungan modal yang pajak rendahnya akan menggantikan dividen yang pajaknya tinggi.

2. Pajak atas keuntungan tidak akan dibayarkan sampai saham tersebut dijual. Karena adanya pengaruh nilai waktu, satu dolar pajak yang dibayarkan di masa depan akan memiliki biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan sekarang.

pada saat kematian sebagai dasar harga perolehan mereka sehingga sepenuhnya terhindar dari pajak keuntungan modal.

Karena keunggulan-keunggulan di bidang perpajakan ini, para investor mungkin lebih menyukai perusahaan menahan sebagian besar laba mereka. Jika demikian, investor akan bersedia untuk membayar lebih bagi perusahaan dengan pembayaran dividen yang rendah daripada pada perusahaan serupa dengan pembayaran yang tinggi.

D. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Besarnya dividen yang dibayarkan oleh perusahaan kepada pemegang saham didasarkan oleh beberapa faktor antara lain (Sundjaja-Berlian, 2002:339-341):

1. Peraturan Hukum

a. Peraturan mengenai laba bersih menetukan bahwa dividen dapat dapat dibayar dari laba tahun-tahun yang lalu berjalan.

b. Peraturan mengenai tindakan yang merugikan modal. Melindungi para kreditur, dengan melarang pembayaran dividen yang berasal dari modal-membagikan investasinya bukan membagikan keuntungannya. c. Peratuan mengenai tak mampu bayar. Perusahaan boleh tidak

membayar dividen jika tidak mampu (bangkrut-jumlah hutang lebih besar dari pada jumlah harta).

2 Posisi Likuidasi

terdahulu sudah diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan disimpan dalam bentuk uang tunai. Oleh karena itu, suatu perusahaan yang keuntungannya yang luar biasa mungkin saja tidak dapat membayar dividen karena keadaan lukuiditasnya.

3. Membayar Pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau untuk pembiayaan lainnya maka ia dapat melunasi pinjamannya pada saat jatuh tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman itu nantinya. Jika pinjaman itu akan dilunasi, maka biasanya harus ada laba ditahan.

4. Kontrak Pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang, seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai. Pembatasan-pembatasan yang dimaksud untuk melindungi para kreditur:

a. Dividen yang akan datang hanya boleh dibayar dari keuntungan yang diperoleh sesudah ditandatanganinya kontrak pinjaman.

5. Pengembangan Aktiva

Semakin cepat pertumbuhan perusahaan, semakin besar kebutuhannya untuk membiayai pengembangan aktiva perusahaan. Semakin banyak dana yang dibutuhkan dikemudian hari, semakin banyak laba yang harus ditahan dan tidak dibayarkan.

6. Tingkat Pengembalian Dividen

Tingkat pengembalian dividen atas asset menentukan pembagian laba dalam bentuk dividen yang dapat diguanakan oleh pemegang saham baik ditanamkan kembali di dalam perushaan maupun di tempat lain.

7. Stabilitas Keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan bagaimana keuntungan di kemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen dengan prestasi yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

8. Pasar Modal

9. Kendali Perusahaan

Jika perusahaan hanya memperluas ushanya dari pembiayaan intern maka pembayaran dividen akan berkurang. Kebijakan ini dijalankan atas pertimbangan bahwa menambah modal dengan menjual saham biasa akan mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini sedang berkuasa.

10. Keputusan Kebijakan Dividen

Hampir semua perushaan ingin mempertahankan dividen per saham pada tingkat yang konstan. Tetapi naiknya dividen selalu terlambat dibandingkan dengan naiknya keuntungan. Artinya dividen itu baru akan dinaikkan jika sudah jelas bahwa meningkatnya keuntungan itu benar-benar mantap dan nampak sudah cukup permanen. Jika keuntungan merosot, tingkat dividen yang baru itu sementara akan tetap dipertahankan, sampai betul-betul menjadi jelas bahwa keuntungannya memang tak mungkin pulih kembali.

E. Harga Saham

Market Price merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price) (Anoraga, 2006:59).

Harga suatu saham dapat berubah naik atau turun dalam hitungan yang begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang dimasukkan ke sistem JATS (Jakarta Automated Trading System). Pada lantai perdagangan BEI terdapat lebih 400 terminal komputer di mana para floor trader dapat memasukkan pesanan yang diterimanya dari nasabah.

Darmadji dan Fakhruddin (2006:10) mengatakan bahwa harga saham dibentuk karena adanya pemintaan dan penawaran atas saham. Permintaan dan penawaran tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik, maupun informasi-informasi yang berkembang.

MeadPress TeamWork (2002:26), faktor-faktor yang mempengaruhi harga saham adalah:

1. Kebijakan pemeritah dan dampaknya.

2. Pergerakan suku bunga.

Suku bunga yang tinggi menyebabkan peningkatan proporsi operating. Dari sisi perbankan, peningkatan suku bunga SBI memberikan peluang pendapatan dari simpanannya di bank sentral dan menaikkan biaya usaha. Dengan naiknya SBI, menaikkan suku bunga deposito dan mengakibatkan meningkatnya suku bunga kredit (karena pendapatan andalan bank di Indonesia adalah pendapatan bunga) yang menyebabkan emiten sulit untuk mengembalikan pinjamannya sehingga cash flow terganggu dan harga saham menjadi terkoreksi amat tinggi.

3. Fluktuasi nilai tukar.

Melambungnya kurs Rupiah terhadap Dollar Amerika secara otomatis meningkatkan volume hutang luar negeri perusahaan-perusahaan emiten. Hal ini memperburuk kinerja keuangan dan meningkatkan proporsi financial leverage. Indeks pasar di BEI cenderung mengikuti pergerakan bursa internasional karena domonasi dana asing dan pemodal lokal cenderung menggunakan strategi follower terhadap aksi pemodal asing.

4. Rumor dan sentimen pasar.

Sentimen pasar terbentuk oleh pemicu seperti kebijaksanaan pemerintah atau pernyataan pejabat-pejabat tertentu.

harga saham mengalami kenaikan atau penurunan dibandingkan suatu waktu tertentu.

Penentuan indeks harga saham dibedakan menjadi dua, yaitu indeks harga saham individu (indeks individual) dan Indeks Harga Saham Gabungan (IHSG). Indeks individual merupakan indeks masing-masing saham terhadap harga dasarnya (Darmadji, 2001:95), indeks ini tidak dapat mengukur harga dari suatu saham perusahaan tertentu apakah mengalami perubahan kenaikan atau penurunan.

Indeks Harga Saham Gabungan (IHSG) disebut juga indeks pasar (market index) merupakan alat ukur kinerja sekuritas khususnya saham yang listing di bursa yang digunakan oleh bursa-bursa di dunia. Indeks pasar di Bursa Efek Indonesia (BEI) diberi nama Indeks Harga Saham Gabungan (IHSG) yang merupakan suatu nilai yang digunakan untuk mengukur kinerja saham. Indeks di pasar modal mempunyai fungsi antara lain sebagai benchmark kinerja portfolio, indikator trend pasar, indikator tingkat keuntungan, dan sebagai fasilitas perkembangan produk derivatif. IHSG juga menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek (Anoraga, 2006:101).

BAB III

GAMBARAN UMUM PASAR MODAL INDONESIA

A. Perkembangan Pasar Modal di Indonesia

Pasar modal Indonesia sudah dimulai sejak zaman pemerintahan kolonial Belanda. Perdagangan sekuritas dimulai dengan pendirian bursa di Batavia pada tanggal 14 Desember 1912. Bursa Batavia tersebut merupakan cabang dari Amsterdamse Effectenbuerus, dan penyelenggaranya adalah Verreniging Voor de Effectenhandel. Sekuritas yang diperjualbelikan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan pemerintah Hindia Belanda serta sekuritas Belanda lainnya.

Perkembangan bursa efek yang pesat, menarik pemerintahan Hindia Belanda untuk mendirikan bursa di Semarang dan Surabaya pada tahun 1925. Semua anggota bursa adalah perusahaan-perusahaan swasta Belanda. Terjadinya Perang Dunia II pada tahun 1939 menyebabkan perkembangan pasar modal terhenti. Bursa efek di Indonesia resmi ditutup pada tanggal 10 Mei 1940. Tetapi kemudian pada tanggal 23 Desember 1940 bursa efek di Jakarta sempat dibuka kembali, walaupun kemudian ditutup kembali ketika Jepang masuk ke Indonesia.

Kelesuan yang terjadi di pasar modal pada saat itu disebabkan oleh banyaknya warga Belanda yang meninggalkan Indonesia dan dilakukannya nasionalisasi terhadap perusahaan Belanda di Indonesia. Hal ini terjadi sampai dengan berakhirnya masa pemerintahan Orde Lama.

Pada masa pemerintahan Orde Baru, pengaktifan kembali pasar modal Indonesia dimulai dengan pembentukan Badan Pelaksana Pasar Modal (BAPEPAM) dan pembukuan pasar modal pada 10 Agustus 1977. Pada awalnya tujuan pengaktifan kembali pasar modal lebih ditekankan pada asas pemerataan, sehingga kepemilikan saham tidak jatuh ke tangan segolongan masyarakat tertentu saja. Untuk tujuan itu maka pemerintah berperan aktif dalam menangani pasar modal Indonesia. BAPEPAM dan PT Danareksa diberikan prioritas untuk membeli sedikitnya 50% saham yang ditawarkan.

Terlalu besarnya campur tangan pemerintah tersebut merupakan salah satu faktor penyebab lambannya perkembangan pasar modal Indonesia. Ditambah lagi adanya deregulasi perbankan pada tahun 1983, menyebabkan tingkat suku bunga deposito naik, sehingga investasi di pasar modal menjadi kurang menarik bagi masyarakat. Selama kurun waktu 1977-1988, hanya 24 perusahaan yang melakukan emisi saham di bursa efek dengan nilai Rp129,4 miliar dan tiga perusahaan melakukan emisi obligasi senilai Rp535,7 miliar.

mendorong pertumbuhan pasar modal yang sehat dan kuat. Beberapa penyesuaian kebijaksanaan tersebut, antara lain (Tandelilin, 2001:29):

1. Perlindungan terhadap investor dengan mewajibkan persyaratan keterbukaan (disclosure) yang lebih baik kepada emiten.

2. Proses emisi sekuritas yang lebih cepat. 3. Upaya pengembangan pasar yang lebih likuid. 4. Peningkatan profesionalisme lembaga penunjang.

Secara singkat, tonggak perkembangan pasar modal di Indonesia adalah sebagai berikut (www.jsx.co.id) :

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

11. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public

15. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

17. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

18. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

21. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

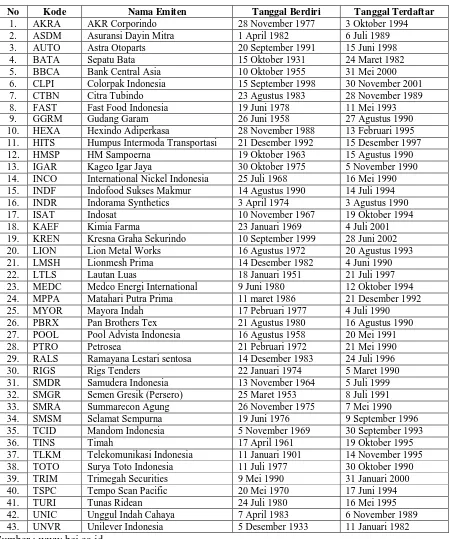

B. Profil Perusahaan

Profil perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2002-2006 yang menjadi sampel penelitian ini adalah sebagai berikut:

[image:45.595.115.564.184.723.2]Tabel 3.1

Profil Sampel Perusahaan di BEI

No Kode Nama Emiten Tanggal Berdiri Tanggal Terdaftar

1. AKRA AKR Corporindo 28 November 1977 3 Oktober 1994 2. ASDM Asuransi Dayin Mitra 1 April 1982 6 Juli 1989 3. AUTO Astra Otoparts 20 September 1991 15 Juni 1998 4. BATA Sepatu Bata 15 Oktober 1931 24 Maret 1982 5. BBCA Bank Central Asia 10 Oktober 1955 31 Mei 2000 6. CLPI Colorpak Indonesia 15 September 1998 30 November 2001 7. CTBN Citra Tubindo 23 Agustus 1983 28 November 1989 8. FAST Fast Food Indonesia 19 Juni 1978 11 Mei 1993 9. GGRM Gudang Garam 26 Juni 1958 27 Agustus 1990 10. HEXA Hexindo Adiperkasa 28 November 1988 13 Februari 1995 11. HITS Humpus Intermoda Transportasi 21 Desember 1992 15 Desember 1997 12. HMSP HM Sampoerna 19 Oktober 1963 15 Agustus 1990 13. IGAR Kageo Igar Jaya 30 Oktober 1975 5 November 1990 14. INCO International Nickel Indonesia 25 Juli 1968 16 Mei 1990 15. INDF Indofood Sukses Makmur 14 Agustus 1990 14 Juli 1994 16. INDR Indorama Synthetics 3 April 1974 3 Agustus 1990 17. ISAT Indosat 10 November 1967 19 Oktober 1994 18. KAEF Kimia Farma 23 Januari 1969 4 Juli 2001 19. KREN Kresna Graha Sekurindo 10 September 1999 28 Juni 2002 20. LION Lion Metal Works 16 Agustus 1972 20 Agustus 1993 21. LMSH Lionmesh Prima 14 Desember 1982 4 Juni 1990 22. LTLS Lautan Luas 18 Januari 1951 21 Juli 1997 23. MEDC Medco Energi International 9 Juni 1980 12 Oktober 1994 24. MPPA Matahari Putra Prima 11 maret 1986 21 Desember 1992 25. MYOR Mayora Indah 17 Pebruari 1977 4 Juli 1990 26. PBRX Pan Brothers Tex 21 Agustus 1980 16 Agustus 1990 27. POOL Pool Advista Indonesia 16 Agustus 1958 20 Mei 1991 28. PTRO Petrosea 21 Pebruari 1972 21 Mei 1990 29. RALS Ramayana Lestari sentosa 14 Desember 1983 24 Juli 1996 30. RIGS Rigs Tenders 22 Januari 1974 5 Maret 1990 31. SMDR Samudera Indonesia 13 November 1964 5 Juli 1999 32. SMGR Semen Gresik (Persero) 25 Maret 1953 8 Juli 1991 33. SMRA Summarecon Agung 26 November 1975 7 Mei 1990 34. SMSM Selamat Sempurna 19 Juni 1976 9 September 1996 35. TCID Mandom Indonesia 5 November 1969 30 September 1993

36. TINS Timah 17 April 1961 19 Oktober 1995

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dan digolongkan kemudian dianalisis dan di interpretasikan secara objektif. Hasil estimasi variabel-variabel dalam penelitian ini adalah sebagai berikut:

1. Deskriptif Harga Saham Pada Perusahaan yang Terdaftar di Bursa Efek

Indonesia Periode 2002-2006

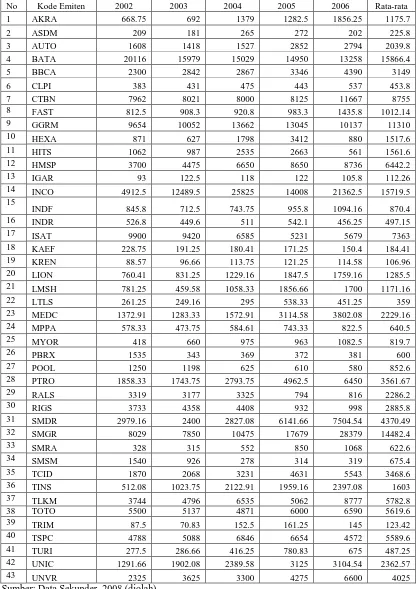

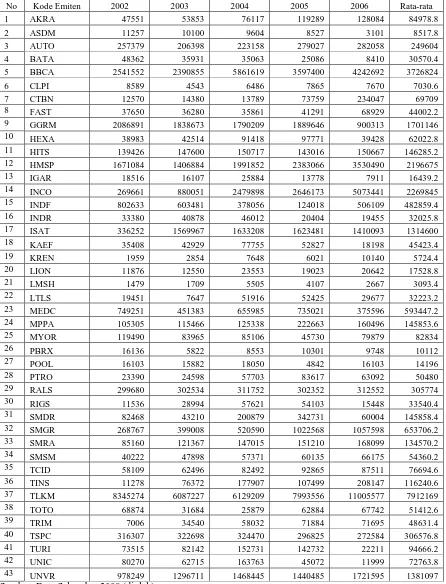

Tabel 4.1 mengilustrasikan fluktuasi harga saham perusahaan yang menjadi sampel penelitian. Naik turunnya harga saham yang diperdagangkan dibursa ditentukan oleh kekuatan pasar. Jika pasar menilai bahwa emiten dalam kondisi baik, maka bisanya harga saham perusahaan tersebut akan baik, demikian pula sebaliknya jika kondisi perusahaan dinilai rendah oleh pasar, maka harga saham perusahaan dipasar saham juga akan ikut turun bahkan bisa lebih rendah dari harga di pasar perdana. Dengan demikian, kekuatan tawar-menawar di pasar sekunder antara investor satu dengan investor lain sangat menentukan harga saham perusahaan tersebut.

Tabel 4.1 Harga Saham (Rp)

Pada Perusahaan Terbuka di Bursa Efek Indonesia Periode Tahun 2002-2006

No Kode Emiten 2002 2003 2004 2005 2006 Rata-rata 1 AKRA 668.75 692 1379 1282.5 1856.25 1175.7

2 ASDM 209 181 265 272 202 225.8

3 AUTO 1608 1418 1527 2852 2794 2039.8

4 BATA 20116 15979 15029 14950 13258 15866.4

5 BBCA 2300 2842 2867 3346 4390 3149

6 CLPI 383 431 475 443 537 453.8

7 CTBN 7962 8021 8000 8125 11667 8755

8 FAST 812.5 908.3 920.8 983.3 1435.8 1012.14

9 GGRM 9654 10052 13662 13045 10137 11310

10 HEXA 871 627 1798 3412 880 1517.6

11 HITS 1062 987 2535 2663 561 1561.6

12 HMSP 3700 4475 6650 8650 8736 6442.2

13 IGAR 93 122.5 118 122 105.8 112.26

14 INCO 4912.5 12489.5 25825 14008 21362.5 15719.5 15

INDF 845.8 712.5 743.75 955.8 1094.16 870.4

16 INDR 526.8 449.6 511 542.1 456.25 497.15

17 ISAT 9900 9420 6585 5231 5679 7363

18 KAEF 228.75 191.25 180.41 171.25 150.4 184.41 19 KREN 88.57 96.66 113.75 121.25 114.58 106.96 20 LION 760.41 831.25 1229.16 1847.5 1759.16 1285.5 21 LMSH 781.25 459.58 1058.33 1856.66 1700 1171.16

22 LTLS 261.25 249.16 295 538.33 451.25 359

23 MEDC 1372.91 1283.33 1572.91 3114.58 3802.08 2229.16 24 MPPA 578.33 473.75 584.61 743.33 822.5 640.5

25 MYOR 418 660 975 963 1082.5 819.7

26 PBRX 1535 343 369 372 381 600

27 POOL 1250 1198 625 610 580 852.6

28 PTRO 1858.33 1743.75 2793.75 4962.5 6450 3561.67

29 RALS 3319 3177 3325 794 816 2286.2

30 RIGS 3733 4358 4408 932 998 2885.8

31 SMDR 2979.16 2400 2827.08 6141.66 7504.54 4370.49

32 SMGR 8029 7850 10475 17679 28379 14482.4

33 SMRA 328 315 552 850 1068 622.6

34 SMSM 1540 926 278 314 319 675.4

35 TCID 1870 2068 3231 4631 5543 3468.6

36 TINS 512.08 1023.75 2122.91 1959.16 2397.08 1603

37 TLKM 3744 4796 6535 5062 8777 5782.8

38 TOTO 5500 5137 4871 6000 6590 5619.6

39 TRIM 87.5 70.83 152.5 161.25 145 123.42

40 TSPC 4788 5088 6846 6654 4572 5589.6

41 TURI 277.5 286.66 416.25 780.83 675 487.25 42 UNIC 1291.66 1902.08 2389.58 3125 3104.54 2362.57

43 UNVR 2325 3625 3300 4275 6600 4025

Pada periode 2002 harga saham tertinggi dialami oleh saham BATA dengan harga saham Rp20,116- per lembar. Sedangkan harga saham terendah dimiliki oleh saham IGAR dengan harga saham Rp87.5- per lembar.

Pada periode 2003 saham INCO mengalami kenaikan harga saham menjadi Rp12,489.5- per lembar atau naik sebesar 154.24%. Harga saham yang mengalami penurunan terbesar dialami oleh saham PBRX dengan Rp1168.75,- per lembar atau turun sebesar 81%.

Pada periode 2004 saham HITS mengalami kenaikan harga saham menjadi Rp2,535- per lembar atau naik sebesar 157%. Harga saham yang mengalami penurunan terbesar dialami oleh saham SMSM Rp278- per lembar atau turun sebesar 70%.

Pada periode 2005 saham SMDR mengalami kenaikan harga saham menjadi Rp22.666- per lembar atau naik sebesar 117.24%. Harga saham yang mengalami penurunan terbesar dialami oleh saham INCO Rp14008- per lembar atau turun sebesar 45.76%.

Pada periode 2006 saham TLKM mengalami kenaikan harga saham menjadi Rp8,777- per lembar atau naik sebesar 73.3%. Harga saham yang mengalami penurunan terbesar dialami oleh saham GGRM Rp10,137- per lembar atau turun sebesar 22.3%.

2. Deskriptif Laba Bersih Perusahaan Pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia Periode 2002-2006

perusahaan. Informasi laba bersih yang diperoleh bisa dijadikan dasar untuk menilai seberapa besar nilai kembalian investasi yang dilakukan, atau untuk menilai seberapa besar earning yang diperoleh dari setiap saham yang dibeli investor. Jika laporan keuangan dapat menyajikan informasi yang relevan dengan model keputusan yang digunakan investor, maka investor akan menggunakan informasi tersebut untuk membuat keputusan buy, hold, atau sell saham. Akibatnya secara tidak langsung laba perusahaan dapat berpengaruh terhadap perubahan harga saham.

Tabel 4.2 menunjukkan bahwa laba bersih rata-rata tertinggi perusahaan selama periode 2002-2006 dialami oleh PT International Nickel Indonesia Tbk (INCO) dengan laba bersih Rp2,269,845 juta. Laba bersih rata-rata terendah dialami oleh PT Lionmesh Prima Tbk (LMSH) dengan laba bersih Rp3,093.4 juta.

Pada periode 2002 laba bersih tertinggi dialami oleh PT Gudang Garam (GGRM) sebesar Rp2,086,891 juta. Sedangkan laba bersih terendah dialami oleh PT Lionmesh Prima Tbk (LMSH) dengan laba bersih Rp1,479 juta.

Pada periode 2003 laba bersih yang mengalami kenaikan terbesar dialami oleh PT TIMAH Tbk (TINS) sebesar Rp76,372 juta atau naik sebesar 577%. Laba bersih yang mengalami penurunan terbesar dialami PT Pan Brothers Tex Tbk (PBRX) dengan laba bersih Rp5,822 juta atau turun sebesar 63%.

Tabel 4.2

Laba Bersih (Rp ,000,000)

Pada Perusahaan Terbuka di Bursa Efek Indonesia Periode Tahun 2002-2006

No Kode Emiten 2002 2003 2004 2005 2006 Rata-rata

1 AKRA 47551 53853 76117 119289 128084 84978.8

2 ASDM 11257 10100 9604 8527 3101 8517.8

3 AUTO 257379 206398 223158 279027 282058 249604

4 BATA 48362 35931 35063 25086 8410 30570.4

5 BBCA 2541552 2390855 5861619 3597400 4242692 3726824

6 CLPI 8589 4543 6486 7865 7670 7030.6

7 CTBN 12570 14380 13789 73759 234047 69709

8 FAST 37650 36280 35861 41291 68929 44002.2

9 GGRM 2086891 1838673 1790209 1889646 900313 1701146

10 HEXA 38983 42514 91418 97771 39428 62022.8

11 HITS 139426 147600 150717 143016 150667 146285.2 12 HMSP 1671084 1406884 1991852 2383066 3530490 2196675

13 IGAR 18516 16107 25884 13778 7911 16439.2

14 INCO 269661 880051 2479898 2646173 5073441 2269845 15 INDF 802633 603481 378056 124018 506109 482859.4

16 INDR 33380 40878 46012 20404 19455 32025.8

17 ISAT 336252 1569967 1633208 1623481 1410093 1314600

18 KAEF 35408 42929 77755 52827 18198 45423.4

19 KREN 1959 2854 7648 6021 10140 5724.4

20 LION 11876 12550 23553 19023 20642 17528.8

21 LMSH 1479 1709 5505 4107 2667 3093.4

22 LTLS 19451 7647 51916 52425 29677 32223.2

23 MEDC 749251 451383 655985 735021 375596 593447.2 24 MPPA 105305 115466 125338 222663 160496 145853.6

25 MYOR 119490 83965 85106 45730 79879 82834

26 PBRX 16136 5822 8553 10301 9748 10112

27 POOL 16103 15882 18050 4842 16103 14196

28 PTRO 23390 24598 57703 83617 63092 50480

29 RALS 299680 302534 311752 302352 312552 305774

30 RIGS 11536 28994 57621 54103 15448 33540.4

31 SMDR 82468 43210 200879 342731 60004 145858.4 32 SMGR 268767 399008 520590 1022568 1057598 653706.2 33 SMRA 85160 121367 147015 151210 168099 134570.2

34 SMSM 40222 47898 57371 60135 66175 54360.2

35 TCID 58109 62496 82492 92865 87511 76694.6

36 TINS 11278 76372 177907 107499 208147 116240.6 37 TLKM 8345274 6087227 6129209 7993556 11005577 7912169

38 TOTO 68874 31684 25879 62884 67742 51412.6

39 TRIM 7006 34540 58032 71884 71695 48631.4

40 TSPC 316307 322698 324470 296825 272584 306576.8

41 TURI 73515 82142 152731 142732 22211 94666.2

42 UNIC 80270 62715 163763 45072 11999 72763.8

43 UNVR 978249 1296711 1468445 1440485 1721595 1381097

Pada periode 2005 PT Citra Tubindo Tbk (CTBN) mengalami kenaikan laba bersih menjadi Rp73,759 juta atau naik sebesar 435%. Laba bersih yang mengalami penurunan terbesar dialami oleh PT Unggul Indah Cahaya (UNIC) Rp45,072 juta atau turun sebesar 72%.

Pada periode 2006 PT Indofood Sukses Makmur Tbk (INDF) mengalami kenaikan laba bersih Rp506,109 Juta atau naik sebesar 308%. Laba bersih yang mengalami penurunan terbesar dialami oleh PT Ashahimas Flat Glass (AMFG) Rp-17,220 juta atau turun sebesar 108%.

3. Deskriptif Dividen Pada Perusahaan Terdaftar di Bursa Efek Indonesia

Periode 2002-2006

Salah satu indikator atau daya tarik investor berinvestasi pada bursa saham adalah dividen. Pada umumnya, investor akan mengharapkan manfaat dan hasil dari investasi mereka dalam bentuk dividen, sebab dividen menggambarkan jumlah keuntungan perusahaan yang akan diperoleh oleh investor untuk setiap lembar saham yang mereka miliki.

Tabel 4.3 Dividen Tunai (Rp)

Pada Perusahaan Terbuka di Bursa Efek Indonesia Periode Tahun 2002-2006

No Kode Emiten 2002 2003 2004 2005 2006 Rata-rata

1 AKRA 25 50 40 60 65 48

2 ASDM 27.5 25 25 25 25 25.5

3 AUTO 85 50 60 100 60 71

4 BATA 1150 600 650 1000 340 748

5 BBCA 225 225 130 145 115 168

6 CLPI 8.4 485 6.3 3.8 5 101.7

7 CTBN 245.94 273 227.5 637 1820 640.69

8 FAST 16 16 18 20 30 20

9 GGRM 300 300 500 500 250 370

10 HEXA 80 90 215 46 17 89.6

11 HITS 90 30 30 3 20 34.6

12 HMSP 190 175 275 340 145 225

13 IGAR 3 5 5 3 3 3.8

14 INCO 508.9 1365 1001 973.38 4550 1679.66

15 INDF 28 28 17.5 5 31 21.9

16 INDR 10 16 18 15 14 14.6

17 ISAT 146.13 144.55 154.23 149.32 129.75 144.8

18 KAEF 1.91 3.09 4.18 2.85 2.32 2.87

19 KREN 0.75 1 1.5 1.5 2.61 1.47

20 LION 70 90 100 100 100 92

21 LMSH 25 25 40 40 40 34

22 LTLS 5 2 17 17 8 9.8

23 MEDC 111 59.38 103.43 103.71 51.87 85.88

24 MPPA 12 13 14 25 10.4 14.88

25 MYOR 20 25 25 25 35 26

26 PBRX 15 5 7 2 1 6

27 POOL 100 100 126 48 120 98.8

28 PTRO 50 50 460 300 135 199

29 RALS 100 120 30 22 22 58.8

30 RIGS 500 500 50 60 20 226

31 SMDR 122 100 300 350 150 204.4

32 SMGR 115.03 287.41 308.18 443.12 1092.06 449.16

33 SMRA 10 15 18 15 13 14.2

34 SMSM 150 35 20 40 15 52

35 TCID 150 165 200 220 250 197

36 TINS 65.89 67.79 162.2 100.85 206.78 120.7 37 TLKM 331.16 301.95 152 218.86 254.76 251.75

38 TOTO 200 200 300 300 400 280

39 TRIM 1 2 6 10 10 5.8

40 TSPC 400 400 400 300 25 305

41 TURI 23.3 12.2 39.5 34 5.3 22.86

42 UNIC 28.71 52.78 130 24 28 52.7

43 UNVR 900 130 140 180 205 311