ANALISIS PENGARUH PRICE EARNING RATIO DAN

DIVIDEN TUNAI TERHADAP HARGA SAHAM

PERUSAHAAN DI BURSA EFEK INDONESIA

TESIS

Oleh

DWI INDRIATI

087019015/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K

O L

A H

P A

S C

A S A R JA

N

ANALISIS PENGARUH PRICE EARNING RATIO DAN

DIVIDEN TUNAI TERHADAP HARGA SAHAM

PERUSAHAAN DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DWI INDRIATI

087019015/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH PRICE EARNING RATIO

DAN DIVIDEN TUNAI TERHADAP HARGA

SAHAM PERUSAHAAN DI BURSA EFEK

INDONESIA

Nama Mahasiswa : Dwi Indriati

Nomor Pokok : 087019015

Program Studi : Ilmu Manajemen

Menyetujui

Komisi Pembimbing

(Dr. Muslich Lufti, MBA) (Drs. M. Lian Dalimunthe, MEc.Ac)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 29 Oktober 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Muslich Lufti, MBA

Anggota : 1. Drs. M. Lian Dalimunthe, MEc.Ac

2. Prof. Dr. Rismayani, SE., MS

3. Drs. Syahyunan, M.Si

PERNYATAAN

Dengan ini saya nyatakan bahwa tesis saya yang berjudul:

“Analisis Pengaruh Price Earning Ratio dan Dividen Tunai terhadap Harga

Saham Perusahaan di Bursa Efek Indonesia”

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun

juga sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Oktober 2010

Yang membuat pernyataan

Dwi Indriati

ANALISIS PENGARUH PRICE EARNING RATIO DAN DIVIDEN TUNAI TERHADAP HARGA SAHAM PERUSAHAAN DI BURSA EFEK INDONESIA

Dwi Indriati, Dr. Muslich Lufti, MBA dan Drs. M. Lian Dalimunthe, MEc.Ac

ABSTRAK

Pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara perusahaan dengan pihak investor. Bagi investor yang menginvestasikan dananya pada saham suatu perusahaan bertujuan untuk memperoleh pendapatan yang berupa dividen. Banyak faktor yang mempengaruhi harga saham di bursa efek, diantaranya adalah price earning ratio (PER) dan dividen tunai. Perumusan masalah dalam penelitian ini adalah bagaimana pengaruh Price Earning Ratio (PER) dan dividen tunai terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh Price Earning Ratio (PER) dan dividen tunai terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

Teori yang digunakan pada penelitian ini adalah teori Manajemen Investasi yang berkaitan dengan harga saham, price earning ratio dan dividen.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan survey. Sifat penelitian ini adalah explanatory. Jenis penelitian adalah deskriptif kuantitatif yaitu untuk mengetahui dan menganalisis price earning ratio dan dividen dihubungkan dengan harga saham perusahaan yang go public di BEI. Teknik pengumpulan data dilakukan melalui studi dokumentasi. Sampel dalam penelitian ini sebanyak 42 perusahaan dengan kriteria membayar dividen tunai selama tiga tahun berturut-turut. Pengujian hipotesis menggunakan analisis regresi berganda melalui uji F dan uji t dengan maksud untuk mengetahui pengaruh variabel independen terhadap variabel dependen pada tingkat kepercayaan 95% ( = 0,05).

Hasil uji hipotesis secara serentak menunjukkan price earning ratio dan dividen tunai berpengaruh signifikan terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2007. Nilai R Square sebesar 0,838 menunjukkan bahwa 83,8% variabel harga saham dapat dijelaskan oleh variabel Price Earning Ratio (PER) dan dividen tunai. Secara parsial variabel dividen tunai berpengaruh lebih dominan terhadap harga saham dibandingkan dengan price earning ratio.

THE EFFECT OF PRICE EARNING RATIO AND CASH DIVIDEND ON THE

COMPANY’S SHARE PRICE ON INDONESIA STOCK EXCHANGE

Dwi Indriati, Dr. Muslich Lufti, MBA and Drs. M. Lian Dalimunthe, MEc.Ac

ABSTRACT

Capital market represent the market transactions between the company and investor. For investors who invest their funds in shares of a company aims to earn revenue namely dividends. Many factors affect the stock price on the stock exchange, such as price earnings ratio (PER) and cash dividends. The formulation of problem is how the effect of Price Earning Ratio (PER) and cash dividend on the company's share price listed on the Indonesia Stock Exchange. The aim of this research is to know and analyse the effect of Price Earning Ratio (PER) and cash dividend on the company's share price listed on the Indonesia Stock Exchange.

Using the investment management theory related to stock price, price earnings ratio and dividend.

This research using survey approach, and explanatory research. The technique of collecting data done by documentary study. The number of sampel of 42 companies with the criterion payed the cash dividend during three year successively. The test of hypotesis using multiple regression analysis, trough F and t test intended to know the effect of independent variable to dependent variable in the acceptance level of 95% ( 0.05).

The result of the simultaneous test shows that the price earning ratio and cash dividend had a singnifincantly effect on stock prices on companies listed in Indonesia Stock Exchange in 2005-2007. Coeffient of determination (R2) equal to 0,838 indicating that 83,8 % explainable share price variable by variable of Price Earning Ratio (PER) and cash dividend. Partially, cash dividend more dominant effect on stock prices compared with price earnings ratio.

KATA PENGANTAR

Segala puji hanya kepada Alah SWT Yang Maha Pengasih lagi Maha

Penyayang, mengucapkan syukur kehadirat-Mu atas segala rahmad dan hidayah-Nya

yang telah Engkau limpahkan kepadaku, dan dari sebagian rahmad dan hidayah-Mu

pula tesis ini dapat rampung seluruhnya.

Tesis ini disusun guna melengkapi persyaratan dalam menyelesaikan studi

di Program Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Pada

penulisan tesis ini, penulis memilih judul “Analisis Pengaruh Price Earning Ratio dan

Dividen Tunai terhadap Harga Saham Perusahaan di Bursa Efek Indonesia”.

Penulis menyadari, bahwa dalam penyusunan tesis ini penulis banyak

memperoleh bantuan, bimbingan, petunjuk, nasehat, dan dukungan dari berbagai

pihak, maka dari itu penulis menghaturkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM) Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, MBA, selaku Ketua Komisi Pembimbing yang telah

memberikan arahan dan masukan dalam penyusunan tesis ini.

5. Bapak Drs. M. Lian Dalimunthe, MEc.Ac., selaku anggota Komisi Pembimbing

6. Ibu Prof. Dr. Rismayani, SE., M.Si, Bapak Drs. Syahyunan, M.Si, dan Ibu Dr.

Isfenti Sadalia, ME, selaku Dosen Pembanding yang banyak memberikan

masukan dan pengarahan demi kesempurnaan tesis ini.

7. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

8. Bapak Ir. Nanang Rahayu, MAPPI.Cert, selaku Kepala Kantor Jasa Penilai

Publik Nanang Rahayu & Rekan di Jakarta yang telah berkenan memberikan izin

belajar kepada penulis dan dorongan semangat dalam proses penulisan tesis ini.

9. Rekan-rekan kerja Kantor Jasa Penilai Publik Nanang Rahayu & Rekan

perwakilan Medan yang sangat membantu dalam proses penulisan tesis ini.

10. Suami tersayang, Bastoni dan anakku tercinta Mhd. Aric Fathoni dan Mhd. Bariq

Athallah, yang telah sabar dan memberikan do’anya selama penulis menjalani

masa pendidikan Strata 2 (S-2) ini.

11. Rekan-rekan Pascasarjana Ilmu Manajemen angkatan XIV sekelas yang telah

memberikan semangat dan dukungan dalam penyelesaian tesis ini.

Penulis yakin Allah SWT akan membalas seluruh amal dan melimpahkan

rahmad-Nya kepada kita semua. Semoga tesis ini dapat memberikan manfaat bagi

semua pihak pada umumnya dan kepada penulis khususnya.

Amin ya rabbal’alamin - Wassalamu’alaikum Wr. Wb.

Medan, Oktober 2010

RIWAYAT HIDUP

Dwi Indriati lahir di Medan pada tanggal 29 Agustus 1977, anak kedua dari

enam bersaudara dari pasangan Ayahanda H. Surya Darma dan Ibunda Hj. Arsi

Halimah Siregar. Menikah pada tahun 2002 dengan Bastoni dan dikarunai dua orang

anak bernama Mhd. Aric Fathoni dan Mhd. Bariq Athallah.

Menempuh pendidikan Sekolah Dasar tahun 1983 di Sekolah Dasar (SD)

Pamardi Sunu Medan, tamat dan lulus tahun 1989. Melanjutkan pendidikan ke

Sekolah Menengah Pertama (SMP) Negeri 6 Medan, tamat dan lulus tahun 1992.

Selanjutnya menempuh pendidikan ke Sekolah Menengah Atas (SMA) Negeri 14

Medan, tamat dan lulus tahun 1995. Kemudian melanjutkan ke pendidikan Fakultas

Ekonomi Jurusan Manajemen tahun 1995 pada Universitas Muhammadiyah Sumatera

Utara di Medan tamat dan lulus pada tahun 2001. Tahun 2008 melanjutkan studi

Strata Dua (S-2) di Universitas Sumatera Utara pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana.

Pada tahun 2002 hingga saat ini bekerja sebagai Staf Appraisal (Penilai)

Kantor Jasa Penilai Publik Nanang Rahayu & Rekan dan ditempatkan sebagai

DAFTAR ISI

II.2.1. Pengertian dan Jenis-jenis Saham ... 12

II.2.2. Harga Saham ... 15

II.2.3. Analisis dan Penilaian Saham ... 17

II.3. Dividen ... 26

II.3.1. Pengertian dan Jenis-jenis Dividen ... 26

II.3.2. Kebijakan Dividen ... 29

II.3.3. Faktor yang Mempengaruhi Kebijakan Dividen ... 35

BAB III. METODOLOGI PENELITIAN ... 41

III.1. Tempat dan Waktu Penelitian ... 41

III.2. Metode Penelitian... 41

III.2.1. Pendekatan Penelitian ... 41

III.2.2. Jenis Penelitian ... 41

III.7. Definisi Operasional Variabel ... 45

III.8. Model Analisis Data ... 46

III.9. Uji Asumsi Klasik ... 48

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 51

IV.1. Perkembangan Harga Saham, PER dan Dividen Tunai ... 51

DAFTAR TABEL

No. Judul Halaman

1.1. Perkembangan Harga Saham Beberapa Perusahaan di BEI, 2005- 2007 ...

2

1.2. Perkembangan PER dan Dividen Beberapa Perusahaan di BEI,

2005-2007 ... 5

3.1. Target Populasi Perusahaan di BEI, 2005-2007 ... 43

3.2. Definisi Operasional Variabel Penelitian ... 46

4.1. Perkembangan Harga Saham Perusahaan yang Terdaftar di BEI ... 52

4.2. Perkembangan Price Earning Ratio (PER) Perusahaan yang Terdaftar di BEI ... 54

4.3. Perkembangan Dividen Tunai Perusahaan yang Terdaftar di BEI ... 56

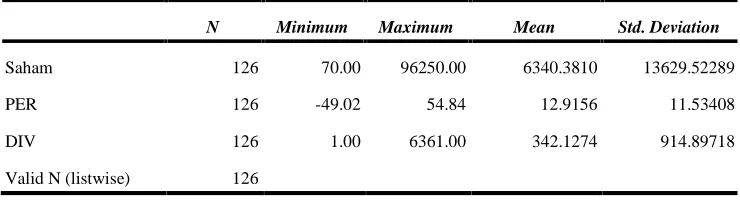

4.4. Statistik Deskriptif ... 57

4.5. Uji Normalitas dengan KS-Test ... 60

4.6. Uji Multikolinieritas ... 60

4.7. Uji Heteroskedastisitas dengan Uji Glejser ... 62

4.8. Pengujian Kelayakan Model ... 63

4.9. Hasil Regresi Uji F ... 64

DAFTAR GAMBAR

No. Judul Halaman

1.1. Kerangka Berpikir ... 9

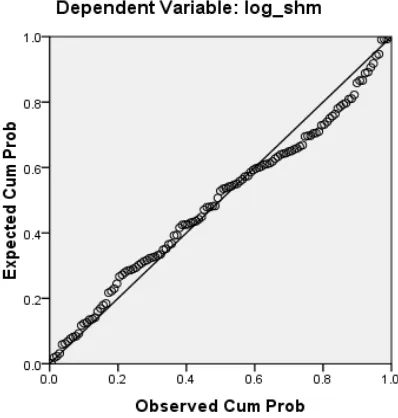

4.1. Grafik Normalitas Data ... 59

DAFTAR LAMPIRAN

No. Judul Halaman

1. Data Penelitian ... 79

2. Hasil Olah SPSS ... 82

ANALISIS PENGARUH PRICE EARNING RATIO DAN DIVIDEN TUNAI TERHADAP HARGA SAHAM PERUSAHAAN DI BURSA EFEK INDONESIA

Dwi Indriati, Dr. Muslich Lufti, MBA dan Drs. M. Lian Dalimunthe, MEc.Ac

ABSTRAK

Pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara perusahaan dengan pihak investor. Bagi investor yang menginvestasikan dananya pada saham suatu perusahaan bertujuan untuk memperoleh pendapatan yang berupa dividen. Banyak faktor yang mempengaruhi harga saham di bursa efek, diantaranya adalah price earning ratio (PER) dan dividen tunai. Perumusan masalah dalam penelitian ini adalah bagaimana pengaruh Price Earning Ratio (PER) dan dividen tunai terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh Price Earning Ratio (PER) dan dividen tunai terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

Teori yang digunakan pada penelitian ini adalah teori Manajemen Investasi yang berkaitan dengan harga saham, price earning ratio dan dividen.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan survey. Sifat penelitian ini adalah explanatory. Jenis penelitian adalah deskriptif kuantitatif yaitu untuk mengetahui dan menganalisis price earning ratio dan dividen dihubungkan dengan harga saham perusahaan yang go public di BEI. Teknik pengumpulan data dilakukan melalui studi dokumentasi. Sampel dalam penelitian ini sebanyak 42 perusahaan dengan kriteria membayar dividen tunai selama tiga tahun berturut-turut. Pengujian hipotesis menggunakan analisis regresi berganda melalui uji F dan uji t dengan maksud untuk mengetahui pengaruh variabel independen terhadap variabel dependen pada tingkat kepercayaan 95% ( = 0,05).

Hasil uji hipotesis secara serentak menunjukkan price earning ratio dan dividen tunai berpengaruh signifikan terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2007. Nilai R Square sebesar 0,838 menunjukkan bahwa 83,8% variabel harga saham dapat dijelaskan oleh variabel Price Earning Ratio (PER) dan dividen tunai. Secara parsial variabel dividen tunai berpengaruh lebih dominan terhadap harga saham dibandingkan dengan price earning ratio.

THE EFFECT OF PRICE EARNING RATIO AND CASH DIVIDEND ON THE

COMPANY’S SHARE PRICE ON INDONESIA STOCK EXCHANGE

Dwi Indriati, Dr. Muslich Lufti, MBA and Drs. M. Lian Dalimunthe, MEc.Ac

ABSTRACT

Capital market represent the market transactions between the company and investor. For investors who invest their funds in shares of a company aims to earn revenue namely dividends. Many factors affect the stock price on the stock exchange, such as price earnings ratio (PER) and cash dividends. The formulation of problem is how the effect of Price Earning Ratio (PER) and cash dividend on the company's share price listed on the Indonesia Stock Exchange. The aim of this research is to know and analyse the effect of Price Earning Ratio (PER) and cash dividend on the company's share price listed on the Indonesia Stock Exchange.

Using the investment management theory related to stock price, price earnings ratio and dividend.

This research using survey approach, and explanatory research. The technique of collecting data done by documentary study. The number of sampel of 42 companies with the criterion payed the cash dividend during three year successively. The test of hypotesis using multiple regression analysis, trough F and t test intended to know the effect of independent variable to dependent variable in the acceptance level of 95% ( 0.05).

The result of the simultaneous test shows that the price earning ratio and cash dividend had a singnifincantly effect on stock prices on companies listed in Indonesia Stock Exchange in 2005-2007. Coeffient of determination (R2) equal to 0,838 indicating that 83,8 % explainable share price variable by variable of Price Earning Ratio (PER) and cash dividend. Partially, cash dividend more dominant effect on stock prices compared with price earnings ratio.

BAB I

PENDAHULUAN

I.1. Latar Belakang

Pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi

antara pihak-pihak pencari dana (emiten) dengan pihak yang kelebihan dana (surplus

fund). Para pemegang saham dan calon investor mengharapkan penerimaan dividen

dan peningkatan nilai saham. Tujuan investor yang menginvestasikan dananya

di pasar modal adalah untuk memperoleh imbalan atau pendapatan dari dana yang

diinvestasikan. Bagi investor yang menginvestasikan dananya pada saham suatu

perusahaan bertujuan untuk memperoleh pendapatan yang berupa dividen atau capital

gain. Dividen adalah pendapatan yang diperoleh setiap periode selama saham masih

dimiliki, sedangkan capital gain adalah pendapatan yang diperoleh karena harga jual

saham lebih tinggi daripada harga belinya, pendapatan ini baru diperoleh jika saham

dijual. Bagi investor yang bertujuan mendapatkan capital gains juga memerlukan

informasi tentang dividen, karena dividen merupakan salah satu faktor penting yang

dapat mempengaruhi harga saham. Oleh karena itu, perusahaan yang sudah go public

mempunyai kewajiban untuk memberikan informasi mengenai kinerjanya kepada

investor dalam bentuk laporan keuangan dan pengumuman besarnya dividen yang

dibayarkan.

Berbagai informasi dapat mempengaruhi harga dari sekuritas di antaranya

(2) informasi terkait dengan pendanaan (financing announcement) yang berhubungan

dengan ekuitas, utang, sewa-guna, persetujuan standby credit. Baik buruknya kinerja

perusahaan dapat dijadikan sebagai tolok ukur bagi investor dalam menentukan

pembelian saham perusahaan. Tentunya investor akan menjatuhkan pilihannya pada

saham yang memiliki reputasi yang baik karena investor ingin memperoleh tingkat

pengembalian yang tinggi dari investasinya.

Harga dipengaruhi oleh kinerja perusahaan dan kemungkinan risiko yang

dihadapi perusahaan. Kinerja perusahaan dan risiko yang dihadapi perusahaan

tersebut dipengaruhi oleh faktor makro dan mikro ekonomi, seperti: tingkat bunga

umum domestik, tingkat inflasi, kebijakan pemerintah, kurs valuta asing, laba, arus

kas, nilai buku per saham, return on equity, dan lainnya.

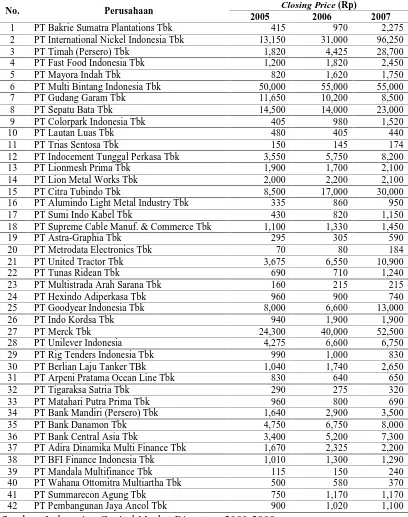

Harga saham dapat berfluktuasi naik turun, sebagaimana yang ditunjukkan

oleh beberapa perusahaan yang terdaftar di Bursa Efek Indonesia, selama tahun

2005-2007 yang hal tersebut dapat dilihat pada Tabel 1.1 berikut ini.

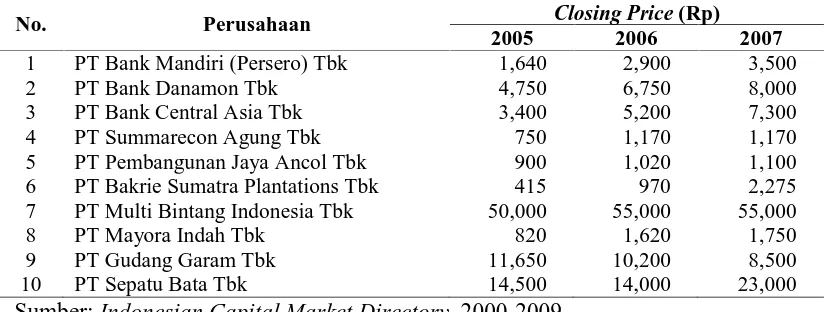

Tabel 1.1. Perkembangan Harga Saham Beberapa Perusahaan di BEI, 2005- 2007

No. Perusahaan Closing Price (Rp)

Berdasarkan dari data yang ada pada Tabel 1.1, maka dapat diketahui bahwa

harga saham menunjukkan peningkatan setiap tahunnya, kecuali saham PT. Gudang

Garam, Tbk. Namun demikian presentase peningkatan bervariasi atau tidak sama

pada setiap perusahaan. Peningkatan harga saham tersebut karena terjadi kenaikan

permintaan saham suatu perusahaan. Keadaan ini menunjukkan bahwa perusahaan

mempunyai prospek jangka panjang yang akan meningkatkan nilai perusahaan

tersebut. Apabila keadaan yang terjadi sebaliknya, maka akan menurunkan nilai

perusahaan yang bersangkutan.

Dampak yang dirasakan oleh investor terhadap peningkatan harga saham

adalah dampak positif yang berarti menguntungkan. Keuntungan yang diperoleh

investor dengan membeli saham atau memiliki saham tersebut adalah tingkat

pengembalian yang lebih besar dari yang diisyaratkan yang diperoleh melalui

pembayaran dividen dan capital gain, dan berlaku juga untuk sebaliknya.

Setiap investor menaruh harapan akan mendapatkan manfaat dari setiap

transaksi penanaman modal. Investor harus memiliki sejumlah informasi sebelum

melakukan transaksi di pasar modal agar bisa mengambil keputusan yang tepat. Salah

satu informasi yang penting adalah pergerakan harga saham yang cenderung berubah,

terlebih ketika kondisi ekonomi sedang bergejolak. Ada dua macam analisis yang

banyak digunakan untuk menilai sebenarnya atau estimasi harga saham, yaitu analisis

fundamental dan analisis teknis. Analisis fundamental menggunakan data yang

dan lain sebagainya), sedangkan analisis teknis menggunakan data pasar dari saham

(misalnya harga dan volume transaksi saham) untuk menentukan nilai saham.

Analisis teknis rawan melakukan kesalahan estimasi ketika keadaan ekonomi

sedang bergejolak, karena pergerakan harga saham tidak dipengaruhi oleh harga masa

lalu, tetapi oleh faktor makro dan mikro ekonomi yang tidak dapat diprediksi. Oleh

karena itu dibutuhkan analisis fundamental untuk mengestimasi pergerakan harga

saham. Walaupun faktor makro dan mikro ekonomi tidak dapat diprediksi, tetapi

analisis fundamental dapat membantu estimasi meskipun tidak 100% tepat. Untuk

analisis fundamental, salah satu pendekatan yang dapat digunakan untuk menghitung

nilai intrinsik saham, yaitu Price Earning Ratio (PER). PER adalah hasil bagi antara

harga saham dan laba bersih per saham. Harga saham di pasar merupakan harga yang

berlaku, sedangkan laba bersih merupakan laba bersih per saham proyeksi tahun

berjalan. Investor akan membeli suatu saham perusahaan dengan PER yang kecil,

karena PER yang kecil menggambarkan laba bersih per saham yang cukup tinggi dan

harga yang rendah.

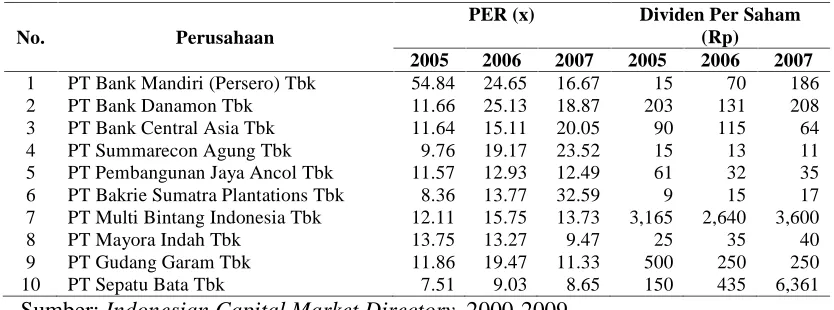

Selain itu permintaan saham juga dipengaruhi oleh dividen tunai yang

dibayarkan perusahaan. Kenaikan dividen yang dibayarkan lebih tinggi dari yang

diperkirakan merupakan syarat bagi investor bahwa manajemen perusahaan

memperkirakan laba di masa datang meningkat, hal ini akan menimbulkan reaksi

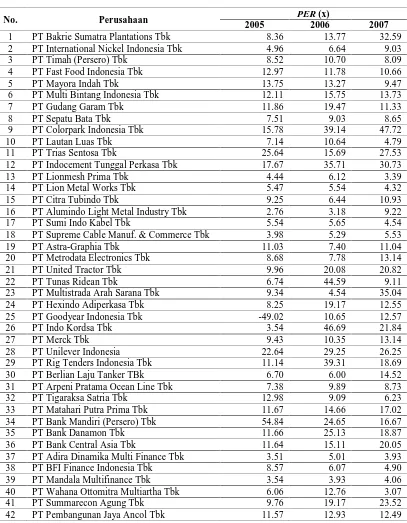

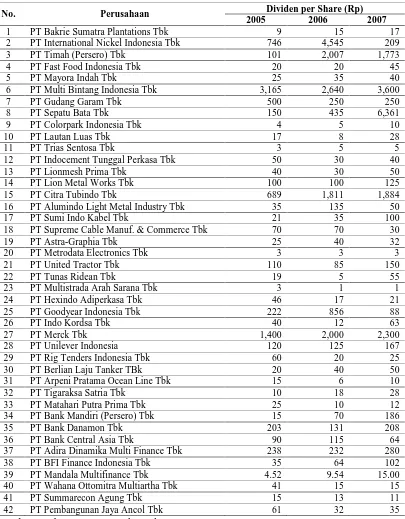

positif sehingga harga saham naik. Perkembangan PER dan dividen beberapa

Tabel 1.2. Perkembangan PER dan Dividen Beberapa Perusahaan di BEI, 2005-2007

Sumber: Indonesian Capital Market Directory, 2000-2009.

Perkembangan PER sebagian perusahaan menunjukkan peningkatan, sebagian

menunjukkan penurunan selama periode 2005-2007. Demikian juga dengan dividen

tunai yang dibagikan perusahaan-perusahaan tersebut. Perkembangan PER dan

dividen tersebut diduga mempengaruhi harga saham perusahaan-perusahaan.

Berdasar uraian di atas, dilakukan suatu penelitian untuk mengkaji pengaruh price

earning ratio dan dividen tunai terhadap harga saham perusahaan yang terdaftar

di Bursa Efek Indonesia.

I.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan dalam penelitian ini

dirumuskan sebagai berikut: Bagaimana pengaruh Price Earning Ratio (PER) dan

dividen tunai terhadap harga saham perusahaan yang terdaftar di Bursa Efek

I.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Price

Earning Ratio (PER) dan dividen tunai terhadap harga saham perusahaan yang

terdaftar di Bursa Efek Indonesia.

I.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Sebagai masukan bagi investor dalam pengambilan keputusan investasi pada

saham perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Sebagai pengembangan ilmu pengetahuan bagi Program Studi Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

3. Sebagai menambah pengetahuan dan wawasan bagi peneliti di bidang ilmu

manajemen, khususnya dalam manajemen keuangan.

4. Sebagai referensi bagi peneliti selanjutnya yang akan melakukan penelitian

yang sama di masa mendatang.

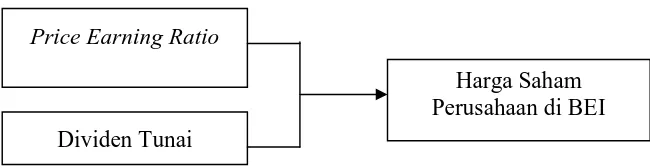

I.5. Kerangka Berpikir

Pasar modal adalah pelengkap di sektor keuangan terhadap dua lembaga

lainnya yaitu bank dan lembaga pembiayaan, di mana pasar modal memberikan

jasanya sebagai jembatan penghubung antar pemilik modal (investor) dengan

Diantara surat-surat berharga yang diperdagangkan di pasar modal, saham

biasa adalah yang paling dikenal masyarakat. Di antara emiten, saham biasa juga

merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat.

Secara sederhana, saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan.

Pergerakan harga saham sangat dipengaruhi oleh banyak faktor, baik dari

dalam perusahaan itu sendiri ataupun dari luar perusahaan. Hal ini disebabkan karena

investor memiliki harapan atas sejumlah pengembalian atas nilai investasinya di saat

ini. Pengembalian itu tergambar jelas pada performa perusahaan yang dapat dilihat

dari informasi keuangan perusahaan serperti earning serta besarnya dividen yang

dibayarkan.

Menurut Jones (2004), bahwa umumnya terdapat korelasi yang yang kuat

antara pertumbuhan laba (earning) dengan pertumbuhan harga saham. Dalam

hubungannya dengan harga saham, dapat dilihat dari salah satu rasio keuangan

perusahaan, yaitu Price Earning Ratio (PER).

PER sering dikelompokkan sebagai rasio nilai pasar perusahaan yang

membandingkan antara harga saham perusahaan dengan EPS perusahaan. Hal ini

berarti bahwa PER menunjukkan tingkat pengembalian per lembar saham yang akan

diterima pemegang saham dari pembelian satu lembar saham. Menurut Fabozzi

(2003) bahwa PER diartikan sebagai gambaran dari apresiasi pasar terhadap

ukuran relatif perusahaan karena nilai PER menunjukkan seberapa besar investor

ingin membayar untuk memperoleh laba perusahaan tersebut.

Investor melakukan investasi melalui saham adalah untuk memperoleh

dividen. Dividen (dividend) adalah pembagian aktiva perusahaan kepada para

pemegang saham perusahaan. Salah satu jenis dividen adalah dividen tunai (cash

dividend), yaitu dividen yang dibagi kepada pemegang saham dalam bentuk tunai

(cash). Dividen tunai (cash dividend) umumnya lebih menarik bagi pemegang saham

dibandingkan dengan dividen saham (stock dividend).

Menurut Brigham dan Houston dalam Mulyati (2003), kenaikan dividen yang

dibayarkan lebih tinggi dari yang diperkirakan merupakan isyarat bagi investor

bahwa manajemen perusahaan memperkirakan laba di masa datang meningkat, hal ini

akan menimbulkan reaksi positif sehingga harga saham naik. Sebaliknya, penurunan

dividen atau kenaikan dividen yang lebih kecil dari yang diperkirakan merupakan

suatu isyarat bahwa manajemen meramalkan laba di masa yang akan datang rendah,

hal ini akan menyebabkan reaksi negatif sehingga harga saham turun. Perubahan

harga saham setelah pembagian dividen menunjukkan bahwa dividen mengandung

informasi atau pengisyaratan yang penting dalam pengumuman dividen tersebut.

Keterkaitan ini dapat digambarkan secara sederhana melalui kerangka

Gambar I.1. Kerangka Berpikir

I.6. Hipotesis

Berdasarkan kerangka berpikir, maka dihipotesiskan sebagai berikut: Price

Earning Ratio (PER) dan dividen tunai berpengaruh terhadap harga saham

perusahaan yang terdaftar di Bursa Efek Indonesia. Price Earning Ratio

Dividen Tunai

BAB II

URAIAN TEORITIS

II.1. Penelitian Terdahulu

Nazwirman (2008), melakukan penelitian dengan judul: Penilaian Harga

Saham dengan Price Earning Ratio (PER) di Bursa Efek Indonesia. Dengan

menggunakan salah satu teknik analisis saham metode Price Earning Ratio (PER),

maka investor akan mudah mendapatkan mengenai saham mana yang harus mereka

beli. Metode Price Earning Ratio dalam menganalisis saham perusahaan industri

makanan dan minuman di Bursa Efek Indonesia menggunakan tiga alternatif (k*=

11%, k*=16%, dan k*=21%). Hasil penelitian diperoleh bahwa saham perusahaan

yang layak dibeli hanya saham satu perusahaan karena pada tiga alternatif tersebut

PER < PER* yang berarti tingkat earning dari saham tersebut lebih tinggi dari 11%,

16% atau 21% dan harga dari saham tersebut murah. Saham perusahaan yang lain

tidak layak dibeli ada 5 perusahaan, tetapi layak untuk dijual oleh investor, karena

pada tiga alternatif tersebut PER > PER* yang berarti tingkat keuntungan dari saham

tersebut lebih kecil dari 11%, 16% atau 21%.

Siaputra dan Atmadja (2006) melakukan penelitian dengan judul: Pengaruh

Pengumuman Dividen terhadap Perubahan Harga Saham Sebelum dan Sesudah

Ex-Dividend Date di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa nilai

rata-rata harga saham sebelum ex-dividend date dan nilai rata-rata-rata-rata harga saham sesudah

terjadi pergerakan harga saham yang signifikan selama antara dua periode observasi

tersebut akibat pengumuman pembagian dividen. Lebih lanjut, besarnya perubahan

harga saham tersebut secara statistik tidak berbeda dengan nilai dividen per lembar

saham yang dibagikan.

Subiyantoro dan Andreani (2003) melakukan penelitian dengan judul:

Analisis Faktor-faktor yang Mempengaruhi Harga Saham Perusahaan yang Terdaftar

di BEI. Pendekatan constant growth of dividend discount model maka faktor-faktor

yang diduga mempengaruhi harga saham mencakup: return on asset, return on

equity, earning per share, book value equity per share, debt to equity ratio, return

saham, return bebas risiko, beta saham dan return market. Hasil penelitian

menunjukkan bahwa secara umum faktor-faktor di atas tidak dapat digunakan

sepenuhnya untuk mengekspektasi variasi harga saham, tentu masih banyak

faktor-faktor lain di luar pendekatan dividend ini yang masih bisa dieksplorasi lebih lanjut

pada penelitian-penelitian berikutnya. Selanjutnya jika dikaji secara parsial yang

berpengaruh signifikan terhadap variasi harga saham adalah book value equity per

share dan return on equity.

Mulyati (2003) melakukan penelitian dengan mengenai Reaksi Harga Saham

terhadap Perubahan Dividen Tunai dan Dividen Yield di Bursa Efek Jakarta.

Penelitian ini menggunakan sampel sebanyak 52 saham perusahaan. Hasil penelitian

menunjukkan bahwa (1) reaksi harga saham positif terhadap kenaikan dividen yang

dibayarkan, (2) reaksi harga saham tidak dipengaruhi oleh perubahan dividen yield,

II.2. Saham

II.2.1. Pengertian dan Jenis-jenis Saham

Saham adalah sebuah surat berharga yang dikeluarkan oleh sebuah perusahaan

yang berbentuk perseroan terbatas (emiten) yang menyatakan bahwa pemilik saham

tersebut adalah juga pemilik sebagian dari perusahaan itu. Husnan (2001)

menyebutkan bahwa sekuritas (saham) merupakan secarik kertas yang menunjukkan

hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian

dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan

berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Saham (stocks) adalah surat tanda bukti kepemilikan bagian modal suatu

perseroan terbatas. Dalam transaksi jual beli di bursa efek, saham atau sering disebut

shares merupakan instrumen yang paling dominan diperdagangkan. Selanjutnya

saham dapat dibedakan menjadi saham biasa (common stock) dan saham preferen

(preffered stock) (Jogiyanto, 2003). Perbedaan kedua jenis saham ini antara lain

adalah sebagai berikut:

1) Saham Biasa (common stocks)

Pemegang saham ini adalah pemilik perusahaan yang mewakilkan kepada

manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan,

pemegang saham biasa mempunyai beberapa hak yaitu:

a. Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Hal ini

yang akan memimpin perusahaannya. Pemegang saham dapat melakukan hak

kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat tahunan

pemegang saham atau tindakan-tindakan yang membutuhkan persetujuan

pemegang saham.

b. Hak menerima Pembagian Keuntungan

Sebagai pemilik perusahaan, pemegang saham biasa berhak mendapatkan

bagian dari keuntungan perusahaan. Tidak semua laba dibagikan, tetapi

sebagian laba akan ditanamkan kembali ke dalam perusahaan. Laba yang

ditahan ini (retained earning) merupakan sumber dana intern perusahaan

sedangkan laba yang tidak ditahan diberikan kepada pemilik saham dalam

bentuk dividen.

c. Hak Preemtive

Hak preemtive (preemtive right) merupakan hak untuk mendapatkan

persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan

lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham yang

beredar akan lebih banyak dan akibatnya persentase kepemilikan saham yang

lama akan turun. Hak preemtive memberi prioritas kepada pemegang saham

lama untuk membeli tambahan saham baru, sehingga persentase kepemilikan

tidak berubah.

2) Saham Preferen (preffered stocks)

Saham preferen mempunyai gabungan antara obligasi dan saham biasa. Seperti

preferen juga memberikan hasil yang tetap berupa dividen preferen. Seperti

saham biasa, dalam hal likuidasi, klaim pemegang saham preferen di bawah klaim

pemegang obligasi. Dibandingkan dengan saham biasa, saham preferen

mempunyai hak, yaitu hak atas dividen tetap dan hak atas pembayaran lebih

dahulu jika terjadi likuidasi.

Bebarapa karakteristik saham preferen adalah sebagai berikut:

1) Preferen terhadap dividen

a. Pemegang saham preferen mempunyai hak untuk menerima dividen

terlebih dahulu dibandingkan pemegang saham biasa.

b. Saham preferen umumnya memberikan hak dividen kumulatif, yaitu

memberikan hak kepada pemegangnya untuk menerima dividen

tahun-tahun sebelumnya yang belum dibayarkan, dan dibayarkan sebelum

pemegang saham biasa menerima dividennya.

2) Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi

likuidasi. Besarnya hak atas aktiva adalah sebesar nilai nominal saham

preferennya termasuk semua dividen yang belum dibayarkan jika bersifat

II.2.2. Harga Saham

Saham merupakan bukti kepemilikan atas suatu perusahaan berbentuk

Perseroan Terbatas. Harga suatu saham sangat erat kaitannya dengan harga pasar

suatu saham. Harga dasar suatu saham merupakan harga perdananya. Perubahan

harga saham dipengaruhi oleh kekuatan permintaan dan penawaran yang terjadi

di pasar sekunder. Semakin banyak investor yang ingin membeli atau menyimpan

suatu saham, maka harganya akan semakin naik, sebaliknya jika semakin banyak

investor yang menjual atau melepaskan maka akan berdampak pada turunnya harga

saham. Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan

perusahaan yang mengeluarkan saham tersebut.

Secara umum semakin baik keuangan perusahaan dan semakin banyak

keuntungan yang dinikmati oleh pemegang saham, kemungkinan harga saham akan

naik. Tetapi saham yang memiliki tingkat keuntungan yang baik juga bisa mengalami

penurunan harga. Hal ini dapat disebabkan oleh keadaan pasar saham. Hal seperti ini

tidak akan hilang jika kepercayaan pemodal belum pulih, kondisi ekonomi belum

membaik ataupun hal-hal lain yang membaik. Salah satu resiko dari pemegang saham

adalah menurunnya harga saham. Hal ini dapat diatasi dengan cara menahan saham

tersebut sampai keadaan pasar membaik.

Analisis saham merupakan salah satu dari sekian tahapan dalam proses

investasi yang berarti melakukan analisis terhadap individual atau sekelompok

sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis

1. Analisis fundamental, mencoba memperkirakan harga saham di masa yang akan

datang dengan:

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga

saham di masa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran

harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari

suatu perusahaan yang sering disebut company analysis. Data yang digunakan

adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan

keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang

sebenarnya pada saat analisis (Husnan, 2001). Dalam company analysis para

pemodal (investor) akan mempelajari laporan keuangan perusahaan yang salah

satunya dengan menggunakan analisis rasio keuangan, mengidentifikasi

kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisiensi

operasional dan memahami sifat dasar dan karakteristik operasional dari

perusahaan tersebut.

Para analis fundamental mencoba memperkirakan harga saham di masa datang

dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi

harga saham di masa datang, dan menempatkan hubungan faktor-faktor tersebut

2. Analisis teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan data atau catatan

pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume

perdagangan, indeks harga saham baik individual maupun gabungan, serta

faktor-faktor lain yang bersifat teknis (Husnan, 2001). Model analisis teknikal lebih

menekankan pada perilaku pasar modal di masa datang berdasarkan kebiasaan

di masa lalu. Analisis ini berupaya untuk memperkirakan harga saham (kondisi

pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar)

di waktu lalu. Para penganut analisis ini, menyatakan bahwa:

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukkan oleh perubahan harga saham di waktu lalu.

c. Karena perubahan harga saham akan mempunyai pola tertentu, maka pola

tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam

memprediksi pergerakan harga jangka pendek suatu saham. Oleh karena itu,

informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal

untuk menentukan kapan suatu saham dibeli atau harus dijual.

II.2.3. Analisis dan Penilaian Saham

Harga saham merupakan pencerminan besarnya pengorbanan yang harus

dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Pada pasar

sekunder harga saham bergerak mengikuti kekuatan permintaan dan penawaran yang

transaksi di bursa efek juga dapat berpengaruh terhadap tinggi rendahnya harga

saham.

Analisa saham bertujuan untuk menaksir nilai intrinsik suatu saham, dan

kemudian membandingkannya dengan harga pasar saat ini dari saham tersebut. Nilai

intrinsik menunjukkan present value arus kas yang diharapkan dari saham tersebut.

Menurut Kertonegoro (1995), pedoman yang dipergunakan adalah sebagai berikut:

1. Apabila nilai intrinsik > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harganya terlalu rendah), oleh sebab itu seharusnya dibeli atau

ditahan apabila saham tersebut telah dimiliki.

2. Apabila nilai intrinsik < harga pasar saat ini maka saham tersebut dinilai

overvalued (harganya terlalu mahal), oleh sebab itu saham sebaiknya dijual.

3. Apabila nilai intrinsik = harga pasar saat ini maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

Menurut Lubis (2008), bahwa fluktuasi harga saham mengikuti random walk

theory. Teori ini ditemukan oleh Louis dan Bachelier pada tahun 1900, yang

menyatakan bahwa harga saham dari hari ke hari akan bergerak secara random.

Sedangkan para teknisi melihat adanya pola (bentuk) dalam grafik harga tersebut.

Banyak analis yang beranggapan bahwa harga dari saham tersebut ditentukan oleh

nilai dari saham tersebut.

Paul Corner’s dalam Lubis (2008) mengatakan bahwa harga saham

di sekitar nilai intrinsiknya (nilai sebenarnya). Batasan tersebut terjadi disebabkan

oleh tindakan dua group investor, yaitu:

a. Group pertama adalah investor yang mempunyai kelebihan kas, disebut

liquidity trader dan investor yang akan melikuidasi beberapa investasinya

karena membutuhkan dana untuk membayar pembiayaan yang mendadak.

b. Group kedua disebut dengan information trader yaitu mereka yang mencari

informasi baru, mengembangkannya dalam melakukan estimasi terhadap nilai

saham tersebut.

Menurut Jogiyanto (2003), ada dua pendekatan dalam penentuan nilai

intrinsik saham yang sering digunakan berdasarkan analisis fundamental, yaitu:

a. Pendekatan Present value, mencoba menaksir Present value, dengan

menggunakan tingkat bunga tertentu, manfaat yang akan diterima oleh pemilik

saham.

b. Pendekatan Price earning ratio, menaksir nilai saham dengan mengalikan laba

perlembar saham dengan kelipatan tertentu.

1) Pendekatan Present Value

Berdasarkan pendekatan ini maka nilai saat ini dari suatu saham adalah sama

dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham

tersebut (Husnan, 2003). Metode ini digunakan untuk mengetahui nilai perusahaan

di masa datang, dengan cara mendiskontokan nilai-nilai arus kas (cash flow) di masa

Proses penilaian saham akan meliputi:

a. Estimasi aliran kas saham di masa depan. Hal ini dilakukan dengan menentukan

jumlah dan waktu aliran kas yang diharapkan.

b. Estimasi tingkat return yang disyaratkan. Estimasi ini dibuat dengan

mempertimbangkan risiko aliran kas di masa depan dan besarnya return dari

alternatif investasi lain akibat pemilihan investasi pada saham, atau disebut

sebagai biaya kesempatan (opportunity cost). Tingkat return yang diharapkan dari

setiap aliran kas bisa bersifat konstan sepanjang waktu atau berubah-ubah.

Dinyatakan dalam bentuk formula sebagai berikut:

Nilai Saham =

bagi investasi tersebut, sedangkan bagi perusahaan ini merupakan cost of equity,

karena merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal

sendiri.

Komponen lainnya dalam penentuan nilai saham dengan pendekatan nilai

sekarang adalah arus kas (cash flow). Dalam komponen ini, permasalahannya adalah:

(1) arus kas dalam bentuk apa yang akan digunakan dalam penilaian saham,

(2) berapa jumlah kas yang diharapkan, (3) kapan arus kas tersebut diperoleh. Arus

kas (cash flow) dari suatu saham meliputi dividen, capital gain, dan earning. Dari

ketiga unsur yang ada di dalam arus kas tersebut earning-lah yang menjadi unsur

perusahaan untuk diinvestasikan kembali maka akan menghasilkan earning dan

dividen.

Disebabkan dividen sebagai aliran kas yang diterima secara langsung oleh

investor, maka dikembangkan suatu model yang disebut Dividend Discount Model

(DDM). Secara umum harga saham merupakan net present value dari arus dividen

yang akan diperoleh ke depan (dividend discounted models/DDMs). Maka

berdasarkan kepada hal tersebut, harga saham adalah:

P = D1/(1+k)1+D2(1+k)2+D3(1+k)3+...+Dn(1+k)n

atau

P = Ó Dt/(1+k)t

Di mana Dt = dividen yang diterima pada periode t

r = tingkat suku bunga yang digunakan

Penilaian harga saham tersebut akan tergantung pada asumsi pertumbuhan

dividen kedepan [Dt = Dt-1(1+g)]. Apabila jumlah dividen yang diterima

diasumsikan sama (zero growth model) untuk seluruh periode (atau g1 = 0), sehingga:

D0 = D1 = D2 = D3 =………Dt

Maka harga saham adalah:

P = D/k

Apabila Expected Internal Rate of Return (IRR) ditentukan k* maka expected harga

saham adalah P* = D/k*. Jika harga saham di pasar lebih rendah dari Expected Price

(P<P*) maka dapat dibeli. Sebaliknya jika harga saham di pasar lebih tinggi (P>P*)

Apabila diasumsikan bahwa dividen tumbuh dengan pertumbuhan yang tetap

(costant-growth models) sehingga:

Dt=Dt-1 (1+g) = D0 (1+g)t

Maka harga saham adalah:

P = D0 (1+g)/(k+g)

Di mana:

P = harga saham

Dt = dividen yang diterima pada periode t

k = tingkat bunga atau internal rate of return

g = pertumbuhan dividen.

2) Pendekatan Price Earning Ratio (PER)

Pendekatan price earning ratio ini merupakan pendekatan yang cukup populer

dipakai di kalangan analisis saham dan praktisi saham. Menurut Manurung (2004),

secara teknis PER adalah hasil bagi antara harga saham dan laba bersih per saham.

Harga saham di pasar merupakan harga yang berlaku, sedangkan laba bersih

merupakan laba bersih per saham proyeksi tahun berjalan. Selanjutnya dikemukakan

bahwa PER dipergunakan oleh berbagai pihak atau investor untuk membeli saham.

Investor akan membeli suatu saham perusahaan dengan PER yang kecil, karena PER

yang kecil menggambarkan laba bersih per saham yang cukup tinggi dan harga yang

rendah.

Pendekatan ini mendasarkan diri atas rasio antara harga saham per lembar

memanglah tidak sekuat model berdasarkan dividen. Analis sekuritas kadang-kadang

menyukai penggunaan PER dalam menilai kewajaran harga saham. Saham yang

mempunyai PER yang tinggi diduga terlalu tinggi harganya.

Brigham & Gapenski dalam Nuraini (2000) mengemukakan bahwa PER

menunjukkan besarnya harga yang bersedia dibayarkan oleh investor untuk setiap

dollar laba yang dilaporkan oleh perusahaan. Sedangkan Jones (2004)

mengemukakan bahwa PER menunjukkan optimisme dan pesimisme para investor

terhadap prospek perusahaan di masa yang akan datang. Selanjutnya Jogiyanto (2003)

menyatakan bahwa PER menunjukkan rasio harga saham terhadap Earning atau

dengan kata lain menunjukkan berapa besar pemodal menilai harga saham terhadap

kelipatan dari Earnings.

Dari penjelasan di atas dapat disimpulkan bahwa harapan investor terhadap

Earning perusahaan pada masa yang akan datang, direfleksikan pada harga saham

yang bersedia mereka bayar atas saham perusahaan tersebut yang selanjutnya

berpengaruh terhadap PER dengan mengetahui besarnya PER suatu perusahaan,

analis bisa memperkirakan bagaimana posisi suatu saham relatif terhadap

saham-saham lainnya, apakah saham-saham tersebut dibeli atau tidak. Besarnya nilai PER biasanya

terkait dengan tahap pertumbuhan perusahaan, sehingga perusahaan-perusahaan yang

berada dalam tahap pertumbuhan biasanya memiliki PER yang lebih tinggi

dibandingkan dengan perusahaan yang berada dalam kondisi yang sudah mapan.

Menurut Halim (2005): PER dapat dihitung dengan rumus sebagai berikut:

Di mana:

P0 = harga saham yang layak dibeli

EPS1 = laba per saham – LPS (earning per share) tahun mendatang

RR = bagian dari laba yang ditahan dalam perusahaan (Retention Ratio)

i = tingkat pengembalian yang diminta

g = pertumbuhan dividen

EPS = (Laba bersih setelah pajak/Jumlah lembar saham)

Harga saham akan tergantung pada asumsi:

Suku bunga (r) yang digunakan.

Proyeksi dividen kedepan

Sesuai dengan pandangan bahwa harga saham mencerminkan harapan para

investor atau pasar terhadap prospek suatu perusahaan. Maka faktor-faktor harga

saham juga akan mempengaruhi PER. Maka pendekatan lain dalam menilai harga

saham adalah dengan mencari faktor-faktor yang diduga mempengaruhi PER secara

nyata, kemudian dibuat suatu model tersebut untuk menilai PER perusahaan di masa

yang akan datang, sehingga dapat dinilai pada kewajaran harga saham perusahaan.

Menurut Manurung (2004) dan Karvof (2004), variabel-varibel yang

mempengaruhi PER adalah sebagai berikut: Dividen Pay Out Ratio (DPOR)

perusahaan yang bersangkutan, tingkat yield yang diharapkan dan pertumbuhan

dividen. Kebijaksanaan dividen secara umum dapat diartikan sebagai pembayaran

Kebijaksanaan dividen adalah keputusan keuangan, yaitu dengan mempertimbangkan

apakah pembayaran dividen akan meningkatkan kemakmuran pemegang saham.

Selanjutnya Ahmad (2004) menjelaskan jenis kebijaksanaan dividen, yaitu

sebagai berikut: Dividen per saham yang stabil, Dividen Pay Out (DPO) yang stabil,

kombinasi dan Dividen Residual.

Berdasarkan uraian tersebut, maka pengaruh masing-masing faktor terhadap

Price Earning Ratio dapat diuraikan sebagai berikut:

a. Dividend Payout Ratio yaitu bagian dari laba perusahaan yang dibayarkan

sebagai dividen. Faktor ini mempunyai pengaruh yang positif terhadap PER

karena besarnya Dividend Payout Ratio menentukan besarnya dividen yang

diterima oleh pemilik saham di mana besarnya dividen ini secara positif dapat

mempengaruhi harga suatu saham terutama pada pasar modal yang didominasi

oleh investor yang berorientasi pada pendapatan dividen. Dengan demikian

apabila faktor-faktor lain yang mempengaruhi PER konstan, semakin tinggi

Dividend Payout Ratio, maka semakin tinggi PER.

b. Tingkat keuntungan yang disyaratkan pemodal (Rate of Return/r) yaitu tingkat

keuntungan yang dianggap layak bagi investasi pada suatu saham. Faktor ini

mempunyai pengaruh yang negatif dengan PER, karena apabila keuntungan

yang diperoleh atas suatu saham lebih kecil dari tingkat keuntungan yang

disyaratkan (r) hal ini akan menurunkan harga dari suatu saham karena investasi

pada saham tersebut dianggap kurang menarik. Dengan demikian semakin

faktor yang lain konstan. Reilly (1994) menyebutkan bahwa Rate of Return

merupakan fungsi dari The Economy's Risk Free Rate of Return (Rf), The

Expected Rate of Inflation (I), dan Market Risk For Common Stock Easured As

The Variance of Return.

c. Pertumbuhan Dividen (g). Pengaruh faktor ini adalah positif terhadap PER

karena dividen yang meningkat dapat dijadikan sebagai cerminan prospek

perusahaan yang baik sehingga investasi pada suatu saham akan semakin

menarik. Dengan demikian apabila faktor yang lain konstan maka semakin

tinggi pertumbuhan dividen, semakin tinggi PER.

Upaya tentang Price Earning Ratio tersebut dapat digunakan sebagai

pedoman untuk melakukan penilaian terhadap PER suatu saham. Apabila ada suatu

saham yang mempunyai PER = 10, maka dapat diperkirakan berapa pertumbuhan

laba perusahaan tersebut, berapa r yang layak untuk saham tersebut, dan berapa

kebijakan dividen perusahaan tersebut.

II.3. Dividen

II.3.1. Pengertian dan Jenis-jenis Dividen

Dividen (dividend) adalah pembagian aktiva perusahaan kepada para

pemegang saham perusahaan. Dividen dapat dibayar dalam bentuk uang tunai (kas),

saham perusahaan, ataupun aktiva lainnya. Semua dividen haruslah diumumkan oleh

dewan direksi sebelum dividen tersebut menjadi kewajiban perusahaan (Simamora,

Stice et al. (2005) mengartikan dividen sebagai pembagian laba kepada para

pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh

masing-masing pemilik. Selanjutnya Ikatan Akuntan Indonesia (2004), dalam PSAK

No. 23, merumuskan dividen sebagai distribusi laba kepada pemegang saham sesuai

dengan proporsi mereka dari jenis modal tertentu. Laba bersih perusahaan akan

berdampak berupa peningkatan saldo laba (retained earnings) perusahaan. Apabila

saldo laba didistribusikan kepada pemegang saham maka saldo laba akan berkurang

sebesar nilai yang didistribusikan tersebut. Ross (1977) mendefinisikan dividen

sebagai pembayaran kepada pemilik perusahaan yang diambil dari keuntungan

perusahaan, baik dalam bentuk saham maupun tunai. Artinya hanya perusahaan yang

membukukan keuntungan dapat membagikan dividen karena dividen diambil dari

keuntungan perusahaan.

Menurut Simamora (2000), terdapat beberapa tanggal penting yang menjadi

perhatian dalam prosedur pembagian dividen.

1) Tanggal Pengumuman (declaration date) adalah tanggal pada saat direksi

mengumumkan dividen. Pada tanggal tersebut dividen menjadi kewajiban

perusahaan dan dicatat pada buku perusahaan. Tanggal pengumuman ini

biasanya beberapa minggu sebelum tanggal pembayaran dividen.

2) Cum Dividend adalah tanggal di mana seluruh pemegang saham perusahaan

sampai batas tanggal tersebut berhak mendapatkan dividen.

3) Tanggal pencatatan (date of record) merupakan tanggal yang dipilih oleh

dividen. Karena waktu yang tersita untuk menyusun daftar para pemegang

saham, maka tanggal pencatatan biasanya dua atau tiga minggu setelah

tanggal pengumuman dividen, namun sebelum tanggal pembayaran dividen.

4) Ex Dividend yaitu tanggal dimana pemegang saham tidak lagi berhak

mendapat dividen.

5) Tanggal Pembayaran (date of payment) adalah tanggal dividen benar-benar

dibayarkan. Pembayaran biasanya berlangsung beberapa minggu setelah

tanggal pengumuman dividen.

Istilah dividen biasanya dipahami sebagai distribusi kas oleh perseroan kepada

pemegang sahamnya. Dividen dinyatakan sebagai jumlah spesifik per lembar saham

biasa. Dividen kas adalah pembagian laba oleh perusahaan kepada para pemegang

sahamnya. Jumlah yang diterima sepadan dengan banyaknya jumlah lembar saham

yang dimilikinya.

Menurut Fakhruddin (2008), dilihat dari bentuk dividen yang didistribusikan

kepada pemegang saham, dividen dapat dibedakan menjadi beberapa jenis:

1. Dividen tunai (cash dividend), yaitu dividen yang dibagi kepada pemegang

saham dalam bentuk tunai (cash).

2. Dividen saham (stock dividend), yaitu dividen yang dibagi bukan dalam

bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3. Property dividend, yaitu dividen yang dibagikan dalam bentuk aktiva lain

4. Liquidating dividend, yaitu dividen yang diberikan kepada pemegang saham

sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah

selisih nilai realisasi aset perusahaan dikurangi dengan semua kewajibannya.

Dividen tunai (cash dividend) umumnya lebih menarik bagi pemegang saham

dibandingkan dengan dividen saham (stock dividend). Syarat-syarat dilakukannya

dividen tunai adalah: memiliki dana kas yang cukup, memiliki saldo laba ditahan

yang cukup, dan telah disetujui oleh RUPS (Fakhruddin, 2008).

II.3.2. Kebijakan Dividen

Salah satu kebijakan yang harus diambil oleh manajemen adalah memutuskan

apakah laba yang diperoleh perusahaan selama satu periode akan dibagi semua atau

dibagi sebagian untuk dividen dan sebagian lagi tidak dibagi dalam bentuk laba

ditahan. Apabila perusahaan memutuskan untuk membagi laba yang diperoleh

sebagai dividen berarti akan mengurangi jumlah laba yang ditahan yang akhirnya

juga mengurangi sumber dana intern yang akan digunakan untuk mengembangkan

perusahaan. Sedang apabila perusahaan tidak membagikan labanya sebagai dividen

akan bisa memperbesar sumber dana intern perusahaan dan akan meningkatkan

kemampuan perusahaan untuk mengembangkan perusahaan (Sutrisno, 2003).

Kebijakan dividen kas sebuah perusahaan memiliki dampak penting bagi

banyak pihak yang terlibat di masyarakat (Suharli, 2004). Bagi para pemegang saham

atau investor, dividen kas merupakan tingkat pengembalian investasi mereka berupa

kepemilikan saham yang diterbitkan perusahaan lain. Bagi pihak manajemen, dividen

kesempatan untuk melakukan investasi dengan kas yang dibagikan sebagai dividen

tersebut menjadi berkurang. Bagi kreditor, dividen kas dapat menjadi signal

mengenai kecukupan kas perusahaan untuk membayar bunga atau bahkan melunasi

pokok pinjaman. Kebijakan dividen kas yang cenderung membayarkan dividen dalam

jumlah relatif besar akan mampu memotivasi pemerhati untuk membeli saham

perusahaan. Perusahaan yang memiliki kemampuan membayar dividen diasumsikan

masyarakat sebagai perusahaan yang menguntungkan.

Pihak manajemen akan membatasi arus kas keluar berupa dividen kas yang

berjumlah terlalu besar dengan alasan mempertahankan kelangsungan hidup,

menambah investasi untuk pertumbuhan atau melunasi hutang (Suharli dan Oktorina,

2005). Ketiga pertimbangan tersebut dikatakan sebagai upaya untuk meningkatkan

kesejahteraan pemegang saham. Namun pihak manajemen umumnya tetap

mempertahankan kebijakan pembayaran dividen, sekurang-kurang pembagian

dividen saham (stock dividend) untuk menjaga kestabilan harga saham. Kebijakan

stabilitas dividen tentu memiliki daya tarik tersendiri yang dapat menjaga harga pasar

saham pada kondisi terbaik. Pertimbangan pada kondisi terbaik ini yang disebutkan

pihak manajemen sebagai upaya peningkatan kesejahteraan pemegang saham.

Berbagai pertimbangan mengenai penetapan jumlah yang tepat untuk

dibayarkan sebagai dividen adalah sebuah keputusan finansial yang sulit bagi pihak

manajemen (Ross, 1977). Keputusan suatu perusahaan mengenai dividen terkadang

diintegrasikan dengan keputusan pendanaan dan keputusan investasi. Semakin rumit

manajemen semakin banyak. Perusahaan memiliki pemisahan yang jelas antara

kepemilikan (ownership), pengoperasian (operation), dan pengendalian (control).

Pemisahan antara fungsi kepemilikan, pengoperasian, dan pengendalian

memungkinkan manajemen lebih mementingkan kepentingan mereka daripada

kepentingan perusahaan atau para pemilik.

Kebijakan dividen adalah keputusan mengenai apakah laba akan dibagikan

kepada pemegang saham atau akan ditahan untuk pembiayaan investasi di masa

datang (Sartono, 1995). Ada beberapa teori mengenai kebijakan dividen, yaitu:

a. Dividend Irrelevance Theory

Teori yang dianjurkan oleh Madigliani-Miller (MM) ini menyatakan bahwa

kebijakan dividen tidak mempunyai pengaruh, baik terhadap harga saham maupun

biaya modalnya atau dapat dikatakan bahwa kebijakan dividen sebenarnya tidak

relevan. Menurut Weston dan Brighman dalam Sartono (1995) nilai suatu

perusahaan hanya tergantung pada pendapatan yang dihasilkan oleh aktivanya,

bukan pada keputusan untuk membagi pendapatan tersebut dalam bentuk dividen

atau menahannya dalam bentuk laba ditahan. Berbagai asumsi untuk mendukung

teori ketidakrelevanan dividen yang digunakan oleh MM adalah sebagai berikut:

1. Tidak terdapat pajak pendapatan perorangan atau perusahaan.

2. Tidak terdapat biaya emisi atau jual beli saham.

3. Financial leverage tidak mempunyai pengaruh terhadap biaya modal

4. Para investor dan manajer perusahaan informasi tentang prospek perusahaan

di masa datang.

5. Distribusi pendapatan antara dividen dan laba ditahan tidak mempunyai

pengaruh.

6. Kebijakan pengangguran modal perusahaan tidak tergantung pada kebijakan

dividennya.

b. Bird in the Hand Theory

Teori ini dikemukakan oleh Myron Gordon dan John Linther ini menyanggah

asumsi kelima dari teori ketidakrelevanan dividen yaitu bahwa kebijakan dividen

tidak mempengaruhi tingkat return saham yang diisyaratkan oleh investor yang

dinotasikan ks. Gordon dan Linther dalam Sartono (1995) berpendapat bahwa ks

akan meningkat jika pembagian dividen dikurangi, karena investor merasa lebih

yakin terhadap pembiayaan dividen dari pada capital again, yang akan dihasilkan

dari laba. Mereka menyatakan bahwa investor menilai uang yang akan diharapkan

dari kenaikan capital again, karena komponen hasil dividen (DO/PO) lebih kecil

resikonya dari pada komponen pertumbuhan (g) pada persamaan total laba untuk

diharapkan oleh investor,

ks = (D1/P0) + g

Modigliani – Miller tidak setuju dengan pernyataan tersebut dan mereka

menyatakan bahwa ks tidak tergantung pada kebijakan dividen. Oleh karena itu

investor indefernt antara D1 + P0 dan g, juga antara dividend dan capital again.

dividen mereka kedalam perusahaan yang bersangkutan atau perusahaan sejenis,

dan tingkat resiko pendapatan investor di masa depan tidak ditentukan oleh

kebijakan dividen melainkan ditentukan oleh resiko investasi dihadapan

perusahaan.

c. Tax Differential Theory

Tax Difference Theory menyatakan jika capital gain dikenakan pajak dengan tarif

lebih rendah daripada pajak atas deviden, maka saham yang akan memiliki tingkat

pertumbuhan yang tinggi menjadi lebih menarik. Tetapi sebaliknya jika capital

again dikenakan pajak yang sama dengan pendapatan atas dividen, maka

keuntungan dividen akan berkurang (Sartono, 1995).

Namun demikian pajak atas capital gain masih lebih baik dibandingkan pajak atas

dividen, karena pajak atas capital gain baru dibayar setelah saham dijual,

sementara pajak atas dividen harus dibyar setiap tahun setelah pembayaran

dividen. Selain itu periode investasi juga mempengaruhi pendapatan investor. Jika

investor hanya membeli saham untuk jangka waktu satu tahun, maka tidak ada

bedanya antara pajak capital gain dan pajak dividen. Kemudian dividen cenderung

dikenakan pajak lebih tinggi dari pada capital gain, maka investor akan meminta

tingkat keuntungan yang lebih tinggi, sehingga disarankan agar perusahaan lebih

baik menentukan dividend payout ratio yang lebih rendah atau bahkan tidak

membagikan sama sekali untuk meminimkan biaya modal dan memaksimalkan

Selain ketiga teori yang saling bertentangan satu sama lain tersebut, masih terdapat

dua teori kebijakan pembayaran dividen yang signaling hypotesis dan teori

clientele effect.

d. Teori Signaling hypotesis

Jika pada teori kebijakan dividen tidak relevan menyatakan bahwa baik investor

maupun manajer memiliki penilaian yang sama terhadap perusahaan. Akan tetap,

kenyataannya manajer cenderung memiliki informasi yang lebih baik tentang

prospek perusahaan dibandingkan dengan investor. Akibatnya investor menilai

bahwa capital gain lebih beresiko dibandingkan dengan dividen. Sedangkan teori

kebijakan ini menyatakan bahwa kenaikan dividen merupkan suatu sinyal bagi

investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang lebih

baik. Sebaliknya penurunan dividen diyakini oleh investor sebagai sinyal prospek

perusahaan menurun atau perusahaan mungkin akan mengalami kerugian di waktu

mendatang.

e. Teori Clientele Effect

Teori ini menyatakan bahwa pemegang saham yang berbeda akan memiliki

preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok

pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai

suatu dividend payout yang tinggi. Sebaliknya kelompok pemegang saham yang

tidak begitu membutuhkan uang pada saat ini lebih senang jika perusahaan

menahan sebagian besar laba bersih perusahaan. Jika ada perbedaan pajak bagi