PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM

DENGAN PRICE EARNING RATIO SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

ENIKA DIANA BATU BARA

087017093/Akt

SE

K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM

DENGAN PRICE EARNING RATIO SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ENIKA DIANA BATU BARA

087017093/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM DENGAN PRICE EARNING RATIO SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Enika Diana Batu Bara Nomor Pokok : 087017093

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Iskandar Muda, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 30 Juni 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Drs. Iskandar Muda, M.Si, Ak

2. Drs. Zainul Bahri Torong, M.Si, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Profitabilitas terhadap Harga Saham dengan Price Earning Ratio Sebagai

Variabel Moderating pada Perusahaan Industri Barang Konsumsi yang Terdaftar

di Bursa Efek Indonesia”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 21 Juni 2011

Yang membuat pernyataan,

Enika Diana Batu Bara

PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM DENGAN PRICE EARNING RATIO SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan Penelitian untuk mengetahui bagaimana profitabilitas baik secara simultan maupun secara parsial berpengaruh terhadap harga saham pada perusahaan-perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Untuk mengetahui bagaimana profitabilitas baik secara simultan maupun secara parsial berpengaruh terhadap harga saham dengan price earning ratio (PER) sebagai variabel moderating pada perusahaan-perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market

Directory (ICMD), Jakarta Stock Exchange dan mendownload situs resmi Bursa Efek

Indonesia di www.idx.co.id.

Populasi dalam penelitian ini adalah seluruh perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2009 sebanyak 36 perusahaan. Sampel dipilih dengan menggunakan metode simple random sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 30 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Secara simultan variabel Gross Profit

Margin, Net Profit Margin, Return on Assets, Return on Equity, dan Earning Per Share

berpengaruh signifikan dengan harga sahan. Hasil penelitian ini tidak dapat diperbandingkan dengan hasil penelitian terdahulu yang direplikasi dari Haryanto (2003) karena perbedaan variabel independen yang digunakan dalam penelitian.Secara parsial hanya variabel earning

per share yang berpengaruh signifikan dengan harga saham sedangkan variabel Gross Profit

Margin, Net Profit Margin, Return on Assets, Return on Equity tidak berpengaruh secara

signifikan. Pengujian hipootesis kedua secara simultan dan parsial variabel price earning

ratio (PER) bukan merupakan varaibel moderating, karena nilai koef isien parameternya

tidak signifikan.

Kata Kunci: Gross Profit Margin, Net Profit Margin, Return on Assets, Return on Equity,

THE OF EFFECT PROFITABILITY TO THE STOCK PRICE WITH PRICE EARNING RATIO IS VARIABLE MODERATING THE CONSUMER

GOODS COMPANY WHICH IS REGISTERED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research is to know and analysis the of effect profitability, either is simultaneously and partially to the stock price of the manufature company which is registered in Indonesia Stock Exchange, this research is to know profitability the of effect to the stock price with price earning ratio (PER) is variable moderating the manufature company which is registered in Indonesia Stock Exchange. This research is classified as

assosiatif causa research. Data collecting done by taking the documentation financial

statement from Indonesian Capital Market Directory (ICMD), Jakarta Stock Exchange and visit Indonesia Stock Exchange web page in www.idx.co.id

The population of this research is all of the manufacture companies which are registered in Indonesia Stock Exchange in the year 2006 until the year 2009 amounts to 36 companies. Sample is selected by using simple random sampling. The sample has taken to observated by 30 companies. The analysis method used in this research is multiple linear regression and residual.

The result of this research indicates that Gross Profit Margin, Net Profit Margin, Return On Assets, Return On Equity and Earning Per Share simultaneously have the significant influence to the stock price. Partially show only Earning Per Share have significant positive influence to the stock price, while Gross Profit Margin, Net Profit Margin, Return On Assets, Return On Equity has no significant negative influence to the stock price. The second testing result shows simultaneously and partially that price earning ratio no variable moderating because score coeficien parameter has no significant negative. It means earning per share is the better standard to appraise the stock price of the manufacture company.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus ikhlas, penulis menyampaikan syukur

alhamdulilah kepada Allah SWT dengan rahmat dan karunianya sehingga penulis

dapat menyelesaikan tesis ini yang berjudul “Pengaruh Profitabilitas terhadap Harga

Saham dengan Price Earning Ratio Sebagai Variabel Moderating pada Perusahaan

Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia” sebagai salah satu

persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima

bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A (K) selaku Rektor

Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sabagai

Dosen Pembanding utama yang telah banyak memberikan bantuan dan masukan

kepada peneliti dalam menyusun tesis ini.

4. Drs. Iskandar Muda, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan masukan kepada peneliti dalam menyusun tesis ini.

5. Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun

tesis ini.

6. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun

7. Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti menyusun tesis ini.

8. Kepada orang tua ku tersayang Hj. Hafnizar, SPd, nenek Hj Mariani dan Uak Hj

Yohani serta kakakku Komala Sari SE,M.Si dan adiku Ramadonal, ST, Abang

Mhd Idrus dan Tieto tersayang yang telah memberikan banyak perhatian dan

dukungan penuh kepada peneliti untuk penyusunan tesis ini.

9. Teristimewa buat Khairil Anwar Pohan yang sabar dan setia serta memberikan

dukungan kepada penulis.

10. Buat teman-temanku tersayang Irma, Emi dan Feni atas kebersamaan selama ini

dan tetap semangat.

Akhir kata penulis berharap semoga hasil penelitian ini bermanfaat bagi

perkembangan ilmu dan bermanfaat bagi peneliti berikutnya.

Medan, 21 Juni 2011

RIWAYAT HIDUP

1. Nama : Enika Diana Batu Bara

2. Tempat/Tanggal Lahir : Medan, 8 Maret 1984

3. Agama : Islan

4. Orang Tua

a. Bapak : Mhd Pandapotan Batu Bara

b. Ibu : Hj. Hafnizar, SPd

5. Alamat : Jl. B. Katamso Gg Tangsi No. 47 Medan

6. Pendidikan

a. SD : SD Negeri 067093 Medan

b. SMP : SMP Negeri 26 Medan

c. SMA : SMA Swasta Harapan Medan

d. Universitas : STIE Harapan Medan

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ..………. ii

KATA PENGANTAR ….………. iii

RIWAYAT HIDUP ..……… v

DAFTAR ISI ……..……….. vi

DAFTAR TABEL ..……….. ix

DAFTAR GAMBAR …..………. x

DAFTAR LAMPIRAN ……..………. xi

BAB I PENDAHULUAN ……….. 1

1.1. Latar Belakang …………..………... 1

1.2. Perumusan Masalah ...……….. 6

1.3. Tujuan Penelitian .……… 6

1.4. Manfaat Penelitian .……….. 7

1.5. Originalitas Penelitian .……… 7

BAB II TINJAUAN PUSTAKA ..……….. 9

2.1. Landasan Teori ……… 9

2.1.1. Harga Saham ..………. 9

2.1.2. Profitabilitas .………....……… 14

2.1.3. Price Earning Ratio ……….………. 18

2.1.4. Faktor-faktor yang Mempengaruhi PER …………...… 19

2.2. Penelitian Terdahulu ..……….. 21

BAB III KERANGKA KONSEP DAN HIPOTESIS ……… 24

3.1. Kerangka Konseptual………..……….. 24

BAB IV METODE PENELITIAN ..……… 27

4.1. Rancangan Penelitian .………. 27

4.2. Lokasi Penelitian dan Waktu Penelitian….……….. 27

4.3. Populasi dan Sampel Penelitian ...……… 27

4.4. Metode Pengumpulan Data ……….………. 28

4.5. Definisi Operasional dan Pengukuran Variabel …….………. 29

4.6. Model dan Teknik Analisis Data ……….……… 32

BAB V HASIL PENELITIAN DAN PEMBAHASAN ……… 39

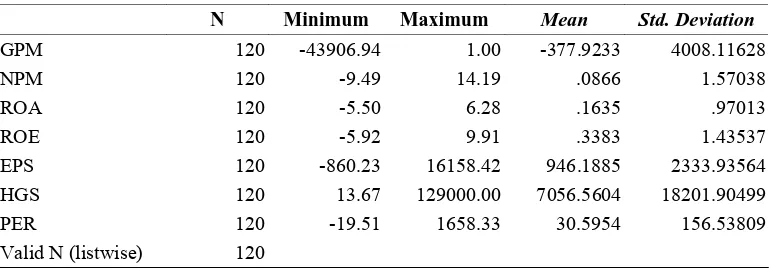

5.1. Hasil Penelitian ……… 39

5.1.1. Statistik Deskriptif ………... 39

5.1.2. Pengujian Asumsi Klasik Hipotesis Pertama ……….. 43

5.2.1.1. Uji statistik F ………... 53

5.2.1.2. Uji statistik t ……….. 54

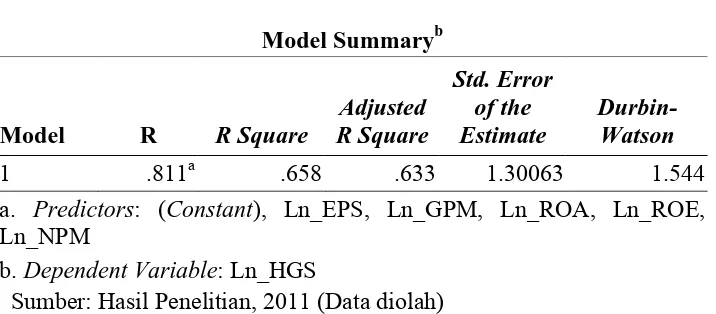

5.2.1.3. Koefisien determinasi (R2) ………... 56

5.3. Pembahansan Hasil Penelitian Model Pertama... ………. 56

5.4. Pengujian Asumsi Klasik Model Kedua ………... 61

5.4.1. Asumsi Normalitas Model Kedua…………... 61

5.4.2. Asumsi Heteroskedastisitas Model Kedua …... 63

5.4.3. Asumsi Autokorelasi Model Kedua …..……….. 63

5.4.4. Asumsi Multikolinieritas ………. 64

5.5. Hasil Perumusan Model Kedua………... 65

5.5.1. Persamaan Uji Residual ………... 65

BAB VI KESIMPULAN DAN SARAN ……… 69

6.1. Kesimpulan ………. 69

6.2. Keterbatasan Penelitian ………... 69

6.3. Saran ……… 70

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu (Theoretical Mapping) ...………….. 23

4.1 Kreteria Pengambilan Sampel ..……….. 27

4.2 Defenisi Operasional dan Pengukuran Variabel ……….... 31

5.1 Deskriptif Statistik ………... 39

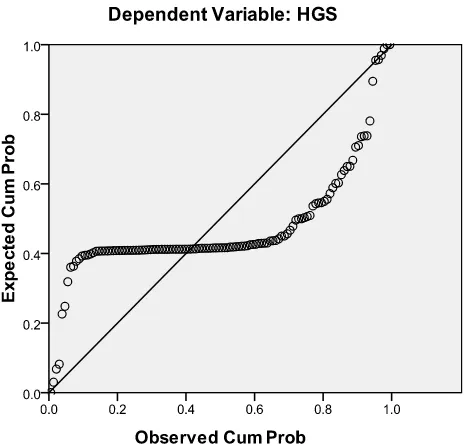

5.2 Uji Kolmogorov-Smirnov Sebelum Transformasi ...……….. 45

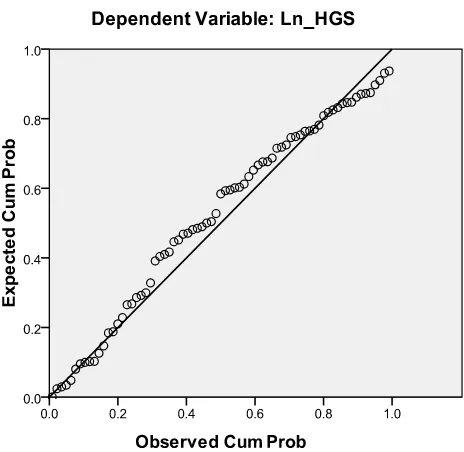

5.3 Uji Kolmogorov-Smirnov Setelah Transformasi ...……… 47

5.4 Uji Autokorelasi ...………. 49

5.5 Uji Multikolinieritas ...….………... 50

5.6 Persamaan Regresi ..……….. 51

5.7 Uji Statistik F ..……….. 53

5.8 Uji Statistik t ..………... 54

5.9 Koefisien Determinasi ..……… 56

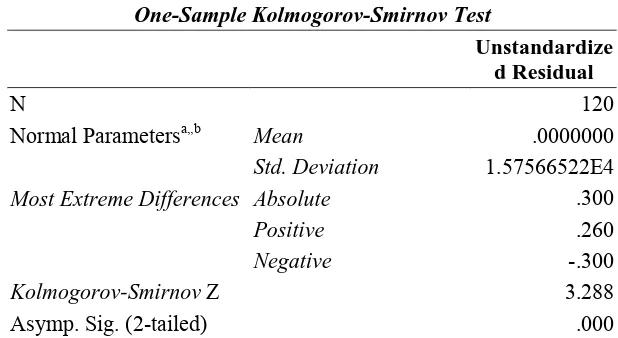

5.10 One-Sample Kolmogorov-Smirnov Test …………...……... 62

5.11 Hasil Pengujian Autokorelasi Model Kedua ……… 64

5.12 Hasil Pengujian Multikolinieritas Model Kedua ...………... 64

5.13 Persamaan Uji Residual Model Pertama………... 65

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ..……….. 24

5.1 Hasil Uji Normalitas Sebelum Dilakukan Transformasi .………. 44

5.2 Hasil Uji Normalitas Setelah Dilakukan Transformasi ..……….. 46

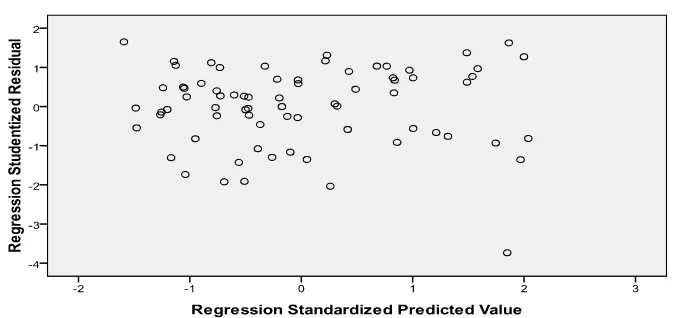

5.3 Uji Heteroskedastisitas ………. 48

5.4 Grafik Normal PP Plot Residual Model Kedua .……...……….. 62

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Perusahaan Barang Konsumsi Tahun 2006-2009 ………….. 83

2 Data Gross Profit Margin Perusahaan Industri Barang Konsumsi Tahun 2006-2009 …...………… 87

3 Data Net Profit Margin Perusahaan Industri Barang Konsumsi Tahun 2006-2009 ...……… 91

4 Data Return on Assets Perusahaan Industri Barang Konsumsi Tahun 2006-2009 ...……….. 95

5 Data Return on Equity Perusahaan Industri Barang Konsumsi Tahun 2006-2009 ...……….. 99

6 Data Earning Per Share Perusahaan Industri Barang Konsumsi Tahun 2007-2009 ...……….. 103

7 Data Harga Saham Perusahaan Barang Konsumsi Tahun 2006-2009 107

8 Data Price Earning Ratio (PER) Perusahaan Barang Konsumsi Tahun 2006-2009 ………..……….. 107

9 Hasil Uji SPSS Sebelum Dilakukan Transformasi ……… 107

10 Hasil Uji SPSS Setelah Transformasi ………..……….. 117

PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM DENGAN PRICE EARNING RATIO SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan Penelitian untuk mengetahui bagaimana profitabilitas baik secara simultan maupun secara parsial berpengaruh terhadap harga saham pada perusahaan-perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Untuk mengetahui bagaimana profitabilitas baik secara simultan maupun secara parsial berpengaruh terhadap harga saham dengan price earning ratio (PER) sebagai variabel moderating pada perusahaan-perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market

Directory (ICMD), Jakarta Stock Exchange dan mendownload situs resmi Bursa Efek

Indonesia di www.idx.co.id.

Populasi dalam penelitian ini adalah seluruh perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2009 sebanyak 36 perusahaan. Sampel dipilih dengan menggunakan metode simple random sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 30 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Secara simultan variabel Gross Profit

Margin, Net Profit Margin, Return on Assets, Return on Equity, dan Earning Per Share

berpengaruh signifikan dengan harga sahan. Hasil penelitian ini tidak dapat diperbandingkan dengan hasil penelitian terdahulu yang direplikasi dari Haryanto (2003) karena perbedaan variabel independen yang digunakan dalam penelitian.Secara parsial hanya variabel earning

per share yang berpengaruh signifikan dengan harga saham sedangkan variabel Gross Profit

Margin, Net Profit Margin, Return on Assets, Return on Equity tidak berpengaruh secara

signifikan. Pengujian hipootesis kedua secara simultan dan parsial variabel price earning

ratio (PER) bukan merupakan varaibel moderating, karena nilai koef isien parameternya

tidak signifikan.

Kata Kunci: Gross Profit Margin, Net Profit Margin, Return on Assets, Return on Equity,

THE OF EFFECT PROFITABILITY TO THE STOCK PRICE WITH PRICE EARNING RATIO IS VARIABLE MODERATING THE CONSUMER

GOODS COMPANY WHICH IS REGISTERED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research is to know and analysis the of effect profitability, either is simultaneously and partially to the stock price of the manufature company which is registered in Indonesia Stock Exchange, this research is to know profitability the of effect to the stock price with price earning ratio (PER) is variable moderating the manufature company which is registered in Indonesia Stock Exchange. This research is classified as

assosiatif causa research. Data collecting done by taking the documentation financial

statement from Indonesian Capital Market Directory (ICMD), Jakarta Stock Exchange and visit Indonesia Stock Exchange web page in www.idx.co.id

The population of this research is all of the manufacture companies which are registered in Indonesia Stock Exchange in the year 2006 until the year 2009 amounts to 36 companies. Sample is selected by using simple random sampling. The sample has taken to observated by 30 companies. The analysis method used in this research is multiple linear regression and residual.

The result of this research indicates that Gross Profit Margin, Net Profit Margin, Return On Assets, Return On Equity and Earning Per Share simultaneously have the significant influence to the stock price. Partially show only Earning Per Share have significant positive influence to the stock price, while Gross Profit Margin, Net Profit Margin, Return On Assets, Return On Equity has no significant negative influence to the stock price. The second testing result shows simultaneously and partially that price earning ratio no variable moderating because score coeficien parameter has no significant negative. It means earning per share is the better standard to appraise the stock price of the manufacture company.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan perusahaan yang secara sederhana adalah tingkat keuntungan

perusahaan atau seberapa besar perusahaan dapat memberikan imbal hasil kepada

para investornya dan adanya kemampuan membayar kewajiban kepada para kreditor.

Pertumbuhan perusahaan merupakan suatu hal yang menjadi harapan, baik oleh pihak

internal perusahaan (yaitu pihak manajemen) maupun eksternal perusahaan (seperti

investor dan kreditor). Pertumbuhan perusahaan diharapkan memberikan aspek yang

positif bagi perusahaan sehingga meningkatkan kesempatan berinvestasi di

perusahaan tersebut. Perusahaan dengan pertumbuhan yang tinggi membutuhkan

lebih banyak dana karena banyak kesempatan investasi yang akan mereka lakukan.

Bagi investor pertumbuhan perusahaan salah satu indikator penting untuk dapat

mengetahui profitabilitas investasi yang akan dilakukan disuatu perusahaan untuk

memberikan return yang sesuai dengan tingkat yang dipersyaratkan investor. Inti dari

kegiatan pasar modal adalah kegiatan investasi, yaitu kegiatan menanamkan modal

baik langsung maupun tidak langsung dengan harapan pada waktunya nanti pemilik

modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut. Bagi

para investor, melalui pasar modal mereka dapat memilih obyek investasi dengan

penerbit (emiten) melalui pasar modal mereka dapat mengumpulkan dana jangka

panjang untuk menunjang kelangsungan usaha mereka.

Pada dasarnya investor mengukur kinerja perusahaan berdasarkan

kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk

menghasilkan laba. Kemampuan perusahaan untuk menghasilkan laba merupakan

fokus utama dalam penilaian kinerja perusahaan. Laba perusahaan selain merupakan

indikator kemampuan perusahaan memenuhi kewajibannya bagi para penyandang

dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang

menunjukkan prospek perusahaan di masa yang akan datang. Jika perusahaan

memiliki kinerja keuangan yang baik maka investor akan tertarik menanamkan

modalnya, karena adanya harapan akan memperoleh keuntungan dari penanaman

modal tersebut. Metode yang paling sering digunakan untuk mengukur kinerja

keuangan adalah financial ratio, yang dianalisis dari laporan keuangan perusahaan.

Analisis laporan keuangan dapat dilakukan dengan menghitung berbagai macam rasio

yaitu liquidity ratio, assets activity ratio,leverage ratio, coverage ratio, profitability

ratio dan market value ratio. Salah satu rasio yang sering digunakan oleh investor

dalam menilai kinerja perusahaan adalah rasio profitabilitas yang terdiri dari Gross

Profit Margin (GPM), Net Profit Margin (NPM), Return On Asset (ROA), Return On

Equity (ROE), Earning Per Share (EPS). Menurut Yanindya (1998) salah satu

kelemahan dari pengukur akuntansi adalah rasio-rasio tersebut dihasilkan dari nilai

buku. Dengan demikian, nilainya tidak mencerminkan nilai yang ada di pasar. Selain

mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah

perusahaan telah mampu menciptakan nilai atau tidak.

Menurut Iramani dan Febrian (2005) rasio keuangan dapat membantu

perusahaan dalam mengidentifikasi berbagai kekuatan dan kelemahan perusahaan.

Kelebihan dari penggunaan financial ratio sebagai pengukur kinerja keuangan adalah

karena mudahnya dalam proses perhitungannya, selama data yang dibutuhkan

tersedia dengan lengkap. Namun disisi lain terdapat kelemahan dari penggunaan

financial ratio sebagai pengukuran kinerja keuangan. Kelemahan dari financial ratio

adalah karena data yang digunakan adalah data akuntansi yang tidak terlepas dari

penafsiran (estimasi) yang dapat mengakibatkan timbulnya berbagai macam distorsi

sehingga kinerja keuangan perusahaan tidak terukur secara tepat dan akurat. Menurut

Yanindya (1998) salah satu kelemahan dari pengukur akuntansi adalah rasio-rasio

tersebut dihasilkan dari nilai buku. Dengan demikian, nilainya tidak mencerminkan

nilai yang ada di pasar. Selain itu, penggunaan rasio keuangan sebagai alat ukur

akuntansi konvensional mengabaikan adanya biaya modal sehingga sulit untuk

mengetahui apakah perusahaan telah mampu menciptakan nilai atau tidak.

Profitabilitas menunjukkan kinerja perusahaan dalam menghasilkan laba. Jika

kinerja keuangan perusahaan dalam menghasilkan laba meningkat maka hal ini akan

menunjukkan daya tarik bagi investor dan calon investor dalam menanamkan

modalnya ke perusahaan. Jika permintaan saham meningkat maka harga saham akan

cenderung meningkat, hal ini akan berakibat pada naiknya return saham. Pada

tersebut dapat meningkatkan risiko keuangan. Jika perusahaan tidak dapat mengelola

dana yang diperoleh dari utang secara produktif, hal tersebut dapat memberikan

pengaruh negatif dan berdampak terhadap menurunnya profitabilitas perusahaan.

Sebaliknya jika utang tersebut dapat dikelola dengan baik dan digunakan untuk

proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang

positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Haryanto (2003) melakukan penelitian tentang analisis pengaruh Rasio

Profitabilitas terhadap Harga Saham pada Perusahaan Industri Minuman di Bursa

Efek Indonesia. menyimpulkan bahwa ROA, ROE dan NPM secara simultan

berpengaruh signifikan terhadap harga saham. Secara parsial hanya ROE yang

berpengaruh terhadap harga saham sedangkan ROA dan NPM tidak berpengaruh

terhadap harga saham. Sedangkan Dwireza (2010) meneliti mengenai pengaruh

profitabilitas terhadap harga saham perusahaan makanan dan minuman di Bursa Efek

Indonesia (BEI). Variabel independen yang digunakan dalam penelitian ini adalah

NPM, ROI dan EPS sedangkan variabel dependennya adalah harga saham. Hasil

pengujian menyimpulkan bahwa secara simultan seluruh variabel independen

berpengaruh terhadap harga saham, sedangkan secara parsial hanya NPM dan EPS

yang berpengaruh signifikan terhadap harga saham.

Berdasarkan studi pendahuluan pada industri barang konsumsi dapat diketahui

bahwa terdapat beberapa perusahaan yang memiliki likuiditas yang tinggi tetapi

memiliki tingkat profitabilitas yang rendah dan beberapa perusahaan memiliki

tersebut menyimpang dari teori yang ada, di mana secara teori apabila perusahaan

industri barang konsumsi yang memiliki tingkat likuiditas yang tinggi maka tingkat

profitabilitasnya juga tinggi. Industri barang konsumsi menjadi industri yang penting

bagi perkembangan perekonomian bangsa. Hal ini tidak terlepas dari banyaknya

perusahaan-perusahaan yang bergerak dalam industri barang konsumsi di Indonesia.

Tidak bisa dipungkiri bahwasanya dalam proses produksi barang konsumsi

dibutuhkan banyak sumber daya termasuk di dalamnya sumber daya manusia. Oleh

karena itu, industri barang konsumsi memiliki peranan dalam menyerap tenaga kerja

dan meningkatkan pendapatan pada suatu negara.

Hasil penelitian ini diharapkan dapat memberikan informasi kepada investor

dan calon investor untuk merumuskan kebijakan dalam melakukan investasi pada

perusahaan dalam sektor industri barang konsumsi di Bursa Efek Indonesia supaya

tingkat pengembalian dari penanaman investasi tersebut memperoleh hasil yang

maksimum.

Fenomena dalam penelitian ini, peneliti tertarik untuk melakukan penelitian

pada perusahaan barang konsumsi, di mana perusahaan barang konsumsi merupakan

perusahaan produsen barang-barang konsumsi yang tidak sepenuhnya berpengaruh

terhadap kondisi ekonomi, dengan demikian para investor akan memiliki pandangan

bahwa barang-barang produk barang konsumsi yang merupakan barang yang tetap

dibutuhkan oleh para konsumen dalam kesehariannya dan perusahaan barang

konsumsi merupakan jenis usaha yang lebih mampu untuk mendapatkan laba.

produk yang setiap hari dapat dikonsumsi misalnya sabun, dan kebutuhan sehari-hari

lainnya, sehingga dengan demikian perusahaan tersebut akan lebih mudah melihat

profitabilitasnya.

Berdasarkan gambaran tersebut menarik untuk diteliti mengenai “Pengaruh

Profitabilitas terhadap Harga Saham dengan Price Earning Ratio sebagai

Variabel Moderating pada Perusahaan Industri Barang Konsumsi yang

Terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraiakan, permasalahan perumusan

masalah sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap harga saham pada perusahaan

industri barang konsumsi di BEI baik secara simultan dan parsial?

2. Apakah price earning ratio merupakan variabel moderating yang memperkuat

atau memperlemah hubungan antara profitabilitas dan harga saham pada

perusahaan industri barang konsumsi di BEI?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh profitabilitas terhadap harga saham baik secara simultan

maupun secara parsial pada perusahaan-perusahaan industri barang konsumsi yang

2. Untuk menguji apakah variabel price earning ratio merupakan variabel

moderating yang memperkuat atau memperlemah hubungan antara profitabilitas

dan harga saham pada perusahaan-perusahaan industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan, penelitian

ini akan memberikan manfaat sebagai berikut:

1. Bagi Peneliti, penelitian ini bermanfaat untuk memberikan wawasan dan

pemahaman mendalam tentang pasar modal, khususnya mengenai profitabilitas

terhadap harga saham.

2. Bagi manajer investasi, penelitian ini bermanfaat sebagai bahan masukan di

dalam menyikapi fenomena yang terjadi sehubungan dengan mengenai

profitabilitas terhadap harga saham.

3. Peneliti berikutnya, memberikan wawasan bagi peneliti dan hasil penelitian ini

diharapkan dapat menjadi bahan referensi untuk penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan penelitian berbentuk replikasi dari penelitian

terdahulu, yaitu Haryanto (2003) melakukan penelitian tentang analisis pengaruh

Rasio Profitabilitas terhadap Harga Saham pada Perusahaan Industri Minuman di

penelitian Haryanto secara simultan ROA, ROE dan NPM berpengaruh secara

signifikan terhadap harga saham. Secara parsial hanya ROE yang berpengaruh

terhadap harga saham Perbedaan penelitian ini dengan penelitian Haryanto (2003)

adalah variebel indenpenden profitabilitas dengan variabel yang digunakan Gross

Profit Margin (GPM), Net Profit Margin (NPM), Return On Assets (ROA), Return

On Equity (ROE), dan Earning Per Share (EPS) dan variabel independennya adalah

harga saham, dan penelitian ini menambahkan price earning ratio (PER) sebagai

variabel moderating. Perusahaan yang digunakan berbeda dengan penelitian sebelum

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Harga saham

Saham adalah salah satu bentuk efek yang diperdagangkan dalam pasar

modal. Saham merupakan surat berharga sebagai tanda pemilikan atas perusahaan

penerbitnya. Saham juga berarti sebagai tanda penyertaan atau pemilikan seorang

atau badan dalam suatu perusahaan terbuka (Sunariyah: 2004). Saham menarik bagi

investor karena berbagai alasan. Bagi beberapa investor, membeli saham merupakan

cara untuk mendapatkan kekayaan besar (capital gain) yang relatif cepat. Sementara

bagi investor yang lain, saham memberikan penghasilan yang berupa deviden.

Adapun jenis-jenis saham antara lain saham biasa (common stock) saham preferen

(preferren stock) dan saham komulatif preferen (commulative preferren stock)

(Riyanto, 2005:240).

Penentuan harga saham dapat dilakukan melalui analisis teknikal dan analisis

fundamental. Pada analisis teknikal harga saham ditentukan berdasarkan catatan

harga saham di waktu yang lalu, sedangkan dalam analisis fundamental harga saham

ditentukan atas dasar faktor-faktor fundamental yang mempengaruhinya, seperti laba

dan dividen.

Analisis teknikal merupakan metodologi dari perkiraan pergerakan harga

dari teknik analisis ini adalah bahwa nilai dari sebuah saham merupakan hasil dari

adanya penawaran dan permintaan yang terjadi. Metode ini mengamati dan

mempelajari perubahan-perubahan harga saham di masa lalu dengan menggunakan

analisis grafis untuk menetapkan estimasi harga saham. Analisis grafis ini kemudian

dipelajari untuk mengetahui kemungkinan terjadinya suatu pengulangan fluktuasi dan

arah trend harga. Prediksi ini dimungkinkan karena konsep pendekatan teknikal

beranggapan bahwa pola pergerakan saham yang terjadi saat ini dan di masa yang

lalu cenderung akan terulang di masa yang akan datang. Kelemahan utama yang

dimiliki oleh analisis ini adalah tidak dimasukkannya variabel ekonomi yang terkait

dengan perusahaan atau pasar pada umumnya, sehingga faktor-faktor penyebab

kondisi penawaran dan permintaan menjadi tidak begitu berpengaruh. Analisis

fundamental mempunyai anggapan bahwa setiap pemodal adalah makhluk rasional,

oleh sebab itu analisis fundamental mencoba mempelajari hubungan antara harga

saham dengan kondisi perusahaan. Hal ini disebabkan karena nilai saham mewakili

nilai perusahaan, tidak hanya nilai intrinsik suatu saat tetapi juga adalah harapan

kemampuan perusahaan dalam meningkatkan kesejahteraan pemegang saham.

Analisis fundamental mencoba untuk memperkirakan harga saham di masa yang akan

datang dengan: (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang, dan (2) menerapkan hubungan

variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental memiliki dua model penilaian saham yang sering

a. Pendekatan Present value, mencoba menaksir Present value, dengan

menggunakan tingkat bunga tertentu, manfaat yang akan diterima oleh pemilik

saham.

b. Pendekatan Price earning ratio, menaksir nilai saham dengan mengalikan laba

perlembar saham dengan kelipatan tertentu

Suatu informasi dikatakan relevan bagi investor jika informasi tersebut

mampu mempengaruhi keputusan investor untuk melakukan transaksi di pasar modal

yang tercermin pada perubahan harga. Harga saham adalah harga pasar yang tercatat

setiap hari pada waktu penutupan (closing price) dari suatu saham. Dalam penelitian

ini, harga saham yang dimaksud adalah rata-rata harga saham 5 (lima) hari setelah

publikasi laporan keuangan pada periode pengamatan. Laporan keuangan dapat

menyajikan informasi yang relevan dengan model keputusan yang digunakan oleh

investor dalam membuat keputusan buy, hold, atau sell saham. Harga saham yang

terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga dari

suatu saham tersebut akan ditentukan antara kekuatan penawaran dan permintaan.

Jika jumlah penawaran lebih besar dari jumlah permintaan, pada umumnya kurs

harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah

penawaran terhadap suatu efek, maka harga saham cenderung akan naik. Menurut

Nainggolan (2008), hal-hal penting yang merupakan faktor makro atau pasar yang

dapat menyebabkan fluktuasi harga saham adalah tingkat inflasi dan suku bunga,

Sedangkan faktor mikro perusahaan yang dapat menyebabkan fluktuasi harga saham

adalah pendapatan perusahaan, dividen yang dibagikan, arus kas perusahaan,

perubahan mendasar dalam industri atau perusahaan dan perubahan dalam perilaku

investasi misalnya merubah investasinya dari saham menjadi obligasi. Kekuatan

pasar dapat juga dilihat dari data mengenai sisa beli dan sisa jual. Bagi investor yang

memerlukan investasi jangka panjang maupun jangka pendek perlu memperhatikan

likuiditas suatu saham dan posisinya di pasar, apakah diminati masyarakat atau tidak.

Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal

dan eksternal perusahaan. Faktor internalnya adalah kinerja perusahaan, arus kas

perusahaan, dividen, laba perusahaan dan penjulan, sedangkan faktor eksternalnya

adalah tingkat suku bunga, laju inflasi, kebijakan pemerintah dan kondisi

perekonomian. Menurut Halim (2005) analisis teknikal terdiri dari beberapa

pendekatan diantaranya adalah:

a. Dow Theory

Teori Dow berupaya untuk menyelidiki bagaimana tren yang sedang terjadi di

pasar saham, baik saham individual maupun keseluruhan. Pergeseran tersebut

meliputi gerakan utama (primary movement) yaitu trend jangka panjang atas pasar

modal, Pergerakan kedua (secondary movement) yaitu trend yang hanya terjadi

beberapa bulan dan pergerakan ini tidak mengubah arah pergerakan pertama

tetapi hanya mengoreksi harga-harga saham, Pergerakan ketiga (tertiary

b. Grafik Batang

Dalam pendekatan ini digunakan 3 (tiga) tipe dasar diagram, yaitu diagram baris,

diagram batang dan diagram gambar titik. Ketiganya menggunakan grafik batang

(barchart) yang menunjukkan volume saham yang diperdagangkan pada

masing-masing perubahan harga.

c. Analisis Kekuatan Pasar

Analisis kekuatan pasar dilakukan dengan cara membandingkan jumlah saham

yang mengalami kenaikan harga dengan jumlah saham yang mengalami

penurunan harga, selanjutnya diakumulasikan.

d. Analisis Kekuatan Relatif

Analisis ini berupaya mengidentifikasikan saham yang memiliki kekuatan relatif

terhadap saham lain. Harga saham yang memiliki kekuatan relatif akan meningkat

lebih cepat dari harga saham lainnya.

e. Analisis Rata-rata Bergerak

Analisis ini memfokuskan pada harga rata-rata bergerak dengan cara mengamati

perubahan harga yang terjadi pada beberapa hari terkahir pada saat penutupan

harga.

2.1.1.1. Signalling theory

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk

keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi

yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di

pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Menurut

Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu pengumuman

akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika

pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar

ditunjukkan dengan adanya perubahan volume perdagangan saham. Pada waktu

informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut,

pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut

sebagai signal baik (good news) atau signal buruk (bad news). Jika pengumuman

informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam

volume perdagangan saham.

2.1.2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2008:

130). Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi

keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai

kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi.

Perbandingan ini disebut rasio profitabilitas (profitability ratio). Berikut ini adalah

1. Gross Profit Margin

Rasio gross profit margin atau margin keuntungan kotor berguna untuk

mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Gross profit

margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok

penjualan meningkat maka gross profit margin akan menurun, begitu pula

sebaliknya. Dengan kata lain, rasio ini mengukur efisiensi pengendalian harga pokok

atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi

secara efisien.

Formulasi dari gross profit margin atau GPM adalah sebagai berikut:

Penjualan Bersih – harga Pokok Penjualan

GPM = X 100% Penjualan

(Sawir,2001: 18)

2. Net Profit Margin

Net Profit Margin (NPM) menggambarkan besarnya laba bersih yang

diperoleh perusahaan pada setiap penjualan yang dilakukan. rasio NPM dapat

mengukur kemampuan manajemen perusahaan dalam menjalankan kegiatan

operasionalnya dengan meminimalkan beban perusahaan dan memaksimalkan laba

perusahaan. Dengan kata lain ratio ini mengukur laba bersih setelah pajak terhadap

penjualan. Formulasi dari net profit margin adalah sebagai berikut:

Laba Bersih

NPM = X 100% Penjualan Bersih

3. Return on Assets

Return on assets menunjukkan kemampuan perusahaan menghasilkan laba

dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui

apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan

operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam

menggunakan aktiva untuk memperoleh pendapatan. Menurut Riyanto (2000) ROA

adalah rasio yang menunjukkan kemampuan perusahaan menghasilkan laba bersih

bagi semua investor dari modal yang diinvestasikan dalam keseluruhan aktiva.

Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan untuk

menghasilkan keuntungan. Analisa Return On Assets (ROA) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang

bersifat menyeluruh/komprehensif. Analisa Return On Assets (ROA) ini sudah

merupakan tehnik analisa yang lazim digunakan oleh pimpinan perusahaan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan.

Return On Assets (ROA) itu sendiri adalah salah satu bentuk dari ratio

profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan

dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan untuk menghasilkan keuntungan. Dengan demikian Return On

Assets (ROA) menghubungkan keuntungan yang diperoleh dari operasi perusahaan

(Net Operating Income) dengan jumlah investasi atau aktiva yang digunakan untuk

ROA adalah “Net Operating profit Rate Of Return” atau “Operating Earning Power”

(Munawir, 2001: 89). Formulasi dari return on investment atau ROA adalah sebagai

berikut:

Laba Bersih

ROI = X 100% Total Aktiva

(Munawir,2001: 89)

4. Return on Equity

Return on equity mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya

kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik.

Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang

makin besar maka rasio ini juga akan makin besar. Formulasi dari return on equity

atau ROE adalah sebagai berikut:

Laba Setelah Pajak

ROE = X 100%

Modal sendiri (Sawir,2001: 20)

5. Earning Per Share

Earning Per Share adalah hasil atau pendapatan yang akan diterima oleh

pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya

dalam perusahaan. Laba per lembar saham biasanya merupakan indikator laba yang

diperhatikan oleh para investor yang umumnya terdapat korelasi yang kuat antara

pertumbuhan laba dengan pertumbuhan harga saham (Munawir, 2002). Angka yang

sahamnya kepada masyarakat luas. Investor berpandangan bahwa EPS mengandung

informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per

saham di kemudian hari, serta relevan untuk menilai efektivitas manajemen dalam

membuat kebijakan pembayaran dividen. Earning Per Share menggambarkan laba

bersih perusahaan yang diterima oleh setiap saham. Meskipun net income dari

laporan laba rugi memberikan informasi terhadap keseluruhan keuntungan suatu

perusahaan, akan tetapi para investor lebih tertarik terhadap performa perusahaan

berdasarkan keuntungan per lembar sahamnya. Rasio dari EPS dirumuskan sebagai

berikut:

Laba Bersih

Earning Per Share = x100%

Jumlah Lembar saham

2.1.3. Price Earning Ratio

Price Earning Ratio

Price Earning Ratio merupakan salah satu pendekatan yang sering digunakan

oleh analis sekuritas untuk menilai suatu saham. Pendekatan ini mendasarkan atas

ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat

keuntungan bersih yang tersedia bagi pemegang saham. Menurut Nany (2000)

mengemukakan bahwa PER menunjukkan besarnya harga yang bersedia dibayarkan

oleh investor untuk setiap dollar laba yang dilaporkan oleh perusahaan. Sartono

(1996) menyatakan bahwa PER dapat diartikan sebagai indikator kepercayaan pasar

Jones (1998) dikutip dari Nany (2000) mengemukakan bahwa PER menunjukkan

optimisme dan pesimisme para investor terhadap prospek perusahaan di masa yang

akan datang. Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga

saham terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal

menilai harga saham terhadap kelipatan dari Earnings.

Dari penjelasan di atas dapat disimpulkan bahwa harapan investor terhadap

Earning perusahaan pada masa yang akan datang, direfleksikan pada harga saham

yang bersedia mereka bayar atas saham perusahaan tersebut yang selanjutnya

berpengaruh terhadap PER dengan mengetahui besarnya PER suatu perusahaan,

analisis bisa memperkirakan bagaimana posisi suatu saham relatif terhadap

saham-saham lainnya, apakah saham-saham tersebut dibeli atau tidak.

Besarnya nilai PER biasanya terkait dengan tahap pertumbuhan perusahaan,

sehingga perusahaan-perusahaan yang berada dalam tahap pertumbuhan biasanya

memiliki PER yang lebih tinggi dibandingkan dengan perusahaan yang berada dalam

kondisi yang sudah mapan. Sesuai dengan pandangan bahwa harga saham

mencerminkan harapan para investor atau pasar terhadap prospek suatu perusahaan.

Maka faktor-faktor harga saham juga akan mempengaruhi PER. Maka pendekatan

lain dalam menilai harga saham adalah dengan mencari faktor-faktor yang diduga

mempengaruhi PER secara nyata, kemudian dibuat suatu model tersebut untuk

menilai PER perusahaan di masa yang akan datang, sehingga dapat dinilai pada

2.1.4. Faktor-faktor yang Mempengaruhi PER

a. Pengaruh GPM dan NPM terhadap PER

Gross Profit Margin dan Net Profit Margin merupakan rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba bersih pada tingkat

penjualan tertentu. Selain sebagai bagian dari rasio profitabilitas perusahaan, Net

Profit Margin dan juga dapat mengukur kemampuan manajemen perusahaan dalam

menjalankan kegiatan operasionalnya dengan meminimalkan beban perusahaan dan

memaksimalkan laba perusahaan. Menurut Ahmad (2004: 43) nilai GPM dan NPM

dapat mempengaruhi nilai perusahaan yang ditunjukkan dengan harga saham pada

perusahaan tersebut. Nilai GPM dan NPM yang tinggi menandakan kemampuan

perusahaan yang tinggi menghasilkan yang tinggi laba pada tingkat penjualan

tertentu.

b. Pengaruh Return on Assets (ROA) terhadap PER

Return on Assets (ROA) merupakan rasio laporan keuangan yang mengukur

tingkat kembalian investasi yang telah dilakukan oleh perusahaan, sesuai dengan

investasi mana yang digunakan atau rasio tingkat hasil yang diharapkan dari modal

yang ditanamkan. Menurut Ahmad (2004: 47) adanya pertumbuhan ROA diharapkan

terjadi kenaikan harga saham yang lebih besar daripada kenaikan Earning karena

adanya prospek perusahaan yang semakin baik, sehingga akan meningkatkan PER.

Dengan demikian diprediksikan bahwa terdapat pengaruh yang positif pertumbuhan

dan PER juga akan ikut naik maka hipotesis yang diajukan pada penelitian ini

terdapat pengaruh positif faktor ROA terhadap PER saham-saham perusahaan yang

terdaftar di BEI

c. Pengaruh Return on Equity (ROE) terhadap PER

Return on Equity menggambarkan perbandingan antara laba bersih dan total

ekuitas perusahaan yang digunakan sebagai pendanaan usaha. Menurut Manurung

(2004) bahwa return on equity tidak berpengaruh terhadap PER. Hal ini menujukkan

bahwa para pemodal lebih memperhatikan prospek dan risiko, sedangkan ROEhanya

menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dengan

investasi dari para pemilik.Semakin besar laba bersih menunjukkan bahwa struktur

modal lebih banyak dibandingkan dengan ekuitas. Semakin besar ROE

mencerminkan profitabilitas perusahaan semakin tinggi sehingga kemampuan

perusahaan untuk membayar hutangnya adalah rendah, hal ini berarti akibatnya harga

saham akan turun sehingga PER akan turun pula. Jadi diduga terjadi pengaruh yang

positif ROE terhadap PER. Maka hipotesis yang diajukan dalam penelitian ini

terdapat pengaruh negatif faktor ROE terhadap PER saham-saham perusahaan yang

terdaftar di BEI.

d. Pengaruh Earning Per Share (EPS) terhadap PER

Pertumbuhan penjualan mencerminkan prospek perusahaan dan profitabilitas

diharapkan profitabilitas perusahaan meningkat dan prospek perusahaan semakin

baik. Dengan demikian semakin besar laba yang diperoleh perusahaan, akan

mendorong kenaikan harga saham karena pada dasarnya harga saham dipengaruhi

oleh profitabilitas di masa yang akan datang dan resiko yang ditanggung oleh

pemodal. Adanya kenaikan harga saham menyebabkan kenaikan PER. Jadi variabel

ini diprediksikan mempunyai pengaruh yang positif terhadap PER maka hipotesis

yang akan diajukan pada penelitian ini terdapat pengaruh positif faktor pertumbuhan

penjualan (EPS) terhadap PER saham-saham perusahaan yang terdaftar di BEI.

Menurut Halim (2005: 167) Earning Per Share (EPS) merupakan faktor yang dapat

mengukur besarnya laba yang diberikan kepada pemegang saham, jika laba per

lembar saham lebih tinggi, maka prospek perusahaan lebih baik, sementara jika laba

per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak

baik.

2.2. Penelitian Terdahulu

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang

berkaitan dengan penelitian ini adalah:

1. Haryanto (2003) yang meneliti pengaruh rasio profitabilitasterhadap harga saham

pada perusahaan industri minuman di Bursa Efek Jakarta. Variabel independen

dalam penelitian ini adalah ROA, ROE dan NPM sedangkan variabel

dependennya adalah harga saham. Hasil penelitian menyimpulkan bahwa secara

saham. Secara parsial ROE berpengaruh terhadap harga saham sedangkan ROA

dan NPM tidak berpengaruh terhadap harga saham.

2. Dwireza (2010) meneliti tentang pengaruh variabel profitabilitas terhadap harga

saham di perusahaan makanan dan minuman yang terdaftar di BEI. Variavel

independen yang digunakan adalah NPM, ROI dan EPS. Hasil penelitian

menunjukan variabel NPM, ROI dan EPS secara simultan berpengaruh signifikan

terhadap harga saham, sedangkan secara parsial NPM dan EPS yang berpengaruh

signifikan terhadap harga saham.

3. Abidin (2009) yang meneliti tentang analisis faktor fundamental keuangan dan

resiko sistematik terhadap harga saham perusahaan consumer goods yang

terdaftar di BEI. Variabel independennya adalah ROI, EPS, OPM, BV dan beta

saham sedangkan variabel dependennya adalah harga saham. Berdasarkan hasil

penelitian disimpulkan bahwa secara simultan faktor fundamental keuangan yaitu

ROI, EPS, OPM, BV, dan beta saham sebagai resiko sistematik berpengaruh

signifikan terhadap harga saham perusahaan consumer goods yang terdaftar di

BEI. Sedangkan secara parsial ROI, EPS, OPM dan BV berpengaruh signifikan

terhadap harga saham. Variabel beta saham sebagai resiko sistematik tidak

berpengaruh terhadap harga saham.

4. Ulupui (2006) meneliti tentang rasio likuiditas terhadap harga saham pada

perusahaan makanan dan minuman di BEI. Variabel yang digunakan current

ratio, ROA, DER. Hasil penelitian current ratio dan ROA berpengaruh positif

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu dapat

dirangkum pada Tabel 2.1 berikut:

Tabel 2.1. Review Penelitian Terdahulu (Theoretical Mapping)

N o

Nama Peneliti dan Tahun

Topik Variabel yang digunakan secara simultan ROA, ROE dan NPM berpengaruh secara signifikan terhadap harga saham. Secara parsial ROE berpengaruh terhadap

ROI dan EPS secara simultan berpengaruh signifikan terhadap harga saham, sedangkan secara parsial NPM dan EPS yang berpengaruh signifikan

OPM, BV Secara simultan faktor fundamental dan resiko sistematik berpengaruh signifikan terhadap harga saham.

Secara parsial ROI, EPS, OPM dan BV berpengaruh signifikan terhadap harga saham sedangkan beta saham tidak berpengaruh terhadap harga saham

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

Untuk menggambarkan pengaruh antara variabel independen (X) terhadap

variabel dependen (Y) maka kerangka konseptual dari penelitian ini digambarkan

sebagai berikut:

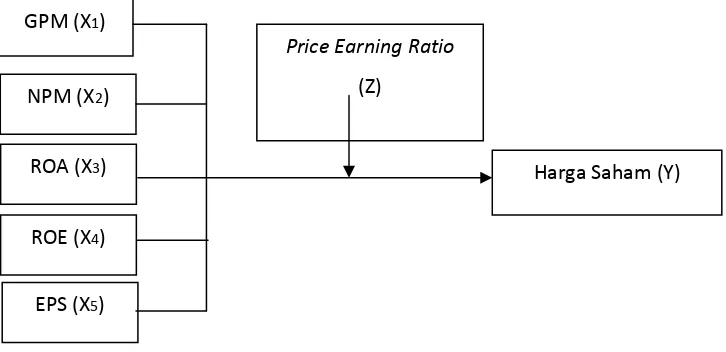

GPM (X1)

Price Earning Ratio

(Z) NPM (X2)

ROA (X3)

ROE (X4)

EPS (X5)

Harga Saham (Y)

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen

dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Harga

Saham (Y) sedangkan variabel independen terdiri dari Gross Profit Margin (X1) , Net

Profit Margin (X2), Return On Assets (X3), Return On Equity (X4), dan Earning

Per Share (X5). Rasio profitabilitas adalah ukuran untuk mengetahui seberapa jauh

aktivitas manajemen dalam mengelola perusahaannya. Efektifititas manajemen

manusia dan operasional. Jadi banyak sekali faktor-faktor yang mempengaruhi

efektivitas yang kemudian meningkatkan atau menurunkan laba. Meskipun demikian,

analisis rasio keuntungan dapat memberikan gambaran keuntungan yang diperoleh

perusahaan.

Harga saham digunakan sebagai proksi nilai perusahaan karena harga saham

merupakan harga yang bersedia dibayar oleh calon pembeli apabila investor ingin

memiliki suatu bukti kepemilikan atas suatu perusahaan, jadi semakin tinggi nilai

perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan.

Harga saham yang terjadi di pasar modal selalu mengalami perubahan setiap harinya

hal ini disebabkan oleh perubahan penilaian masyarakat terhadap nilai saham

perusahaan yang bersangkutan. Penentuan harga saham dapat dilakukan melalui

analisis teknikal dan analisis fundamental. Pada analisis teknikal harga saham

ditentukan berdasarkan catatan harga saham di waktu yang lalu, sedangkan dalam

analisis fundamental harga saham ditentukan atas dasar faktor-faktor fundamental

yang mempengaruhinya, seperi rasio profitabilitas yang terdiri dari GPM, NPM,

ROA, ROR dan EPS.

Price Earning Ratio menunjukan ratio antara harga saham per lembar yang

berlaku di pasar modal dengan tingkat keuntungan bersih yang tersedia bagi

pemegang saham. PER sebagai variabel moderating untuk memperkuat atau

memperlemah pengaruh variabel profitabilitas terhadap harga saham. Besarnya nilai

PER biasanya terkait dengan rasio-rasio yang sering digunakan dalam perusahaan

yang berada dalam tahap pertumbuhan biasanya memiliki PER yang lebih tinggi

dibandingkan dengan perusahaan yang berada dalam kondisi yang sudah mapan.

Harga saham juga akan mempengaruhi PER. Maka pendekatan lain dalam menilai

harga saham adalah dengan mencari faktor-faktor yang diduga mempengaruhi PER

secara nyata, kemudian dibuat suatu model tersebut untuk menilai PER perusahaan di

masa yang akan datang, sehingga dapat dinilai pada kewajaran harga saham

perusahaan. Menurut Husnan (2001: 94) banyak sekali investor hanya mengambil

PER sebagai pembanding dan beranggapan bahwa PER rendah berarti perusahaan

tersebut dijual dengan harga murah. Anggapan ini tidak sepenuhnya benar. Sebab

seringkali PER yang rendah dibandingkan industri malah mengindikasikan adanya

masalah pada perusahaan tersebut. Selain PER menjadi kurang relevan menilai

kinerja operasional perusahaan karena distorsi angka laba (rugi) bersih akibat

penerapan metode akuntansi pada laba (rugi) ataupun akibat selisih kurs.PER

digunakan dalam analisis penilaian saham adalah karena memudahkan analisa.

3.2. Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

1. Profitabilitas berpengaruh terhadap harga saham pada perusahaan industri barang

konsumsi di BEI

2. Profitabilitas berpengaruh terhadap harga saham dengan price earning ratio (PER)

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Penelitian ini termasuk jenis penelitian asosiatif causal dengan menggunakan

jenis data kuantitatif. Menurut Umar (2003: 30) penelitian asosiatif causal adalah

penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh GPM, NPM,

ROA, ROE dan EPS terhadap harga saham perusahaan.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan barang konsumsi yang terdaftar pada

Bursa Efek Indonesia yang berlokasi di Jakarta. Ditetapkannya BEI sebagai tempat

penelitian dengan pertimbangan karena BEI merupakan pusat penjualan saham

perusahaan yang go public di Indonesia. Waktu yang direncanakan untuk melakukan

penelitian adalah bulan Desember 2010- Mei 2011.

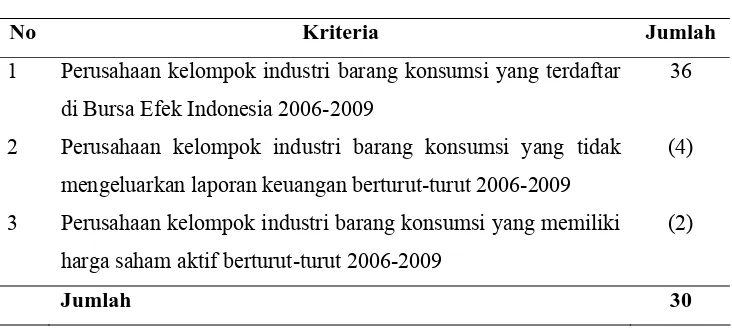

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan barang konsumsi

yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 sebanyak 36 perusahaan.

mana penentuan sampel dilakukan berdasarkan kriteria tertentu sesuai dengan yang

dikehendaki peneliti (Kuncoro, 2003). Adapun kriteria yang ditentukan peneliti untuk

memilih sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan barang konsumsi yang telah terdaftar di BEI dari tahun 2006-2009.

2. Perusahaan barang konsumsi yang telah mempublikasikan laporan keuangannya

secara lengkap di BEI dari tahun 2006-2009.

3. Perusahaan barang konsumsi yang sahamnya aktif diperdagangkan di BEI dari

tahun 2006-2009.

Proses seleksi sampel dalam penelitian ini dapat dilihat pada Tabel 4.1 berikut

ini:

Tabel 4.1. Kriteria Pengambilan Sampel

No Kriteria Jumlah

1 Perusahaan kelompok industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia 2006-2009

36

2 Perusahaan kelompok industri barang konsumsi yang tidak

mengeluarkan laporan keuangan berturut-turut 2006-2009

(4)

3 Perusahaan kelompok industri barang konsumsi yang memiliki

harga saham aktif berturut-turut 2006-2009

(2)

Jumlah 30

Berdasarkan kriteria tersebut, maka jumlah perusahaan yang terpilih jadi

sampel penelitian adalah sebanyak 30 perusahaan. Sehingga jumlah observasi dalam

4.4. Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah

metode dokumentasi. Metode dokumentasi adalah suatu cara untuk mencari data

mengenai hal-hal atau variabel berupa catatan, transkip, buku, surat khabar, majalah,

notulen rapat, agenda dan sebagainya. Data penelitian merupakan data sekunder yang

diperoleh dari laporan keuangan tahunan dari seluruh perusahaan industri yang

terdaftar di Bursa Efek Indonesia mulai 2006-2009. Data yang digunakan adalah jenis

data pooled cross section time series, yaitu gabungan data antara perusahaan/cross

section dan antar waktu time series. Data yang digunakan diperoleh dari Bursa Efek

Indonesia (BEI) melalui website www.idx.co.id

4.5. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

a. Gross Profit Margin merupakan keuntungan kotor berguna untuk mengetahui

keuntungan kotor perusahaan dari setiap barang yang dijual. Gross profit margin

sangat dipengaruhi oleh harga pokok penjualan.

b. Net Profit Margin adalah rasio yang mengukur kemampuan manajemen

perusahaan dalam menjalankan kegiatan operasionalnya dengan meminimalkan

beban perusahaan dan memaksimalkan laba perusahaan. Rasio ini dapat dihitung

dengan membagi laba bersih setelah pajak dengan jumlah penjualan bersih.

untuk menghasilkan laba dari setiap aktiva yang digunakan. Rasio ini dapat

dihitung dengan membagi laba bersih setelah pajak dengan total aktiva

perusahaan.

d. Return on equity mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya

kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari

pemilik. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila

proporsi utang makin besar maka rasio ini juga akan makin besar.

e. Earning Per Share adalah rasio yang menunjukkan besarnya laba bersih

perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Rasio

dihitung dengan membagi laba bersih setelah pajak dengan jumlah lembar saham

yang beredar.

f. Harga saham adalah harga pasar yang tercatat setiap hari pada waktu penutupan

(closing price) aktivitas di Bursa Efek Indonesia. Harga saham yang dimaksud

dalam penelitian ini adalah rata-rata harga saham 5 (lima) hari setelah publikasi

laporan keuangan pada periode pengamatan.

g. Price Earning Ratio merupakan salah satu pendekatan yang sering digunakan

oleh analis sekuritas untuk menilai suatu saham. Pendekatan ini mendasarkan atas

ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat

keuntungan bersih yang tersedia bagi pemegang saham.

Berdasarkan uraian tersebut maka defenisi operasional dan pengukuran variabel

Tabel 4.2. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi variabel Parameter Skala

Gross Profit Margin (X1)

Rasio untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual.

Gross profit margin sangat dipengaruhi oleh harga pokok penjualan menghasilkan laba dari setiap asset yang digunakan.

Laba Bersih

Return on equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Mendasarkan atas ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih yang tersedia bagi pemegang saham

4.6. Model dan Teknik Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah dengan analisis regresi berganda (multiple regression analysis). Analisis ini

digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap

variabel dependen yang akan diteliti. Teknik analisis data menggunakan alat bantu

Software SPSS (Statistical Package Social Science)

.

4.6.1. Pengujian Hipotesis Model Pertama

Untuk menentukan besarnya pengaruh antara variabel independen yaitu GPM,

NPM, ROA, ROE dan EPS terhadap harga saham. Model regresi linear berganda

yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Di mana:

Y = Harga saham

a = Konstanta

b1-b5 = Koefisien Variabel

X1 = Gross Profit Margin

X2 = Net Profit Margin

X3 = Return On Assets

X4 = Return On Equity

X5 = Earning Per Share

4.6.2. Pengujian Asumsi Klasik

Pengujian model regresi berganda dalam menguji hipotesis harus menghindari

kemungkinan adanya pemyimpangan asumsi klasik. Sebuah model regresi yang

menggunakan data time series dan cross section harus melakukan uji asumsi klasik

yaitu uji normalitas, heteroskedastisitas, autokorelasi dan multikolinieritas.

4.6.2.1. Uji normalitas

Menurut Umar (2003) uji normalitas berguna untuk mengetahui apakah

variabel dependen dan variabel independen yang digunakan dalam penelitian

mempunyai distribusi normal atau tidak. Model regresi yang baik dan layak

digunakan dalam penelitian adalah model yang memiliki distribusi normal atau

mendekati normal. Cara yang digunakan untuk mendeteksi normal atau tidaknya

suatu data yaitu dengan melihat grafik normal Probability Plot dan uji statistik

(Ghozali, 2005). Jika data menyebar disekitar garis diagonal atau mengikuti arah

garis diagonal pada grafik normal P-P Plot maka data diasumsikan berdistribusi

normal, demikian sebaliknya. Sedangkan untuk analisis statistik dilakukan dengan

menggunakan uji Kolmogorov-Smirnov (K-S). Apabila nilai signifikan dari variabel

penelitian lebih kecil dari 0,05 berarti distribusi data tidak normal, sebaliknya apabila

nilai signifikan dari masing-masing variabel lebih besar dari 0,05 berarti distribusi

data normal.

Menurut Erlina (2008) jika model regresi tidak berdistribusi normal ada

beberapa cara mengubah model regresi menjadi normal yaitu: