1

ANALISIS TRANSMISI KEUANGAN GLOBAL TERHADAP VARIABEL EKONOMI MAKRO DI ASEAN-4 :

PENDEKATAN FINANCIAL SHOCKS

SKRIPSI

Oleh Maziatun Ni’mah NIM 1208010101103

PROGRAM STUDI EKONOMI PEMBANGUNAN JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI UNIVERSITAS JEMBER

i

ANALISIS TRANSMISI KEUANGAN GLOBAL TERHADAP VARIABEL EKONOMI MAKRO DI ASEAN-4 :

PENDEKATAN FINANCIAL SHOCKS

SKRIPSI

diajukan guna melengkapi tugas akhir dan memenuhi salah satu syarat untuk menyelesaikan Program Studi Ekonomi Pembangunan (S1)

dan memperoleh gelar Sarjana Ekonomi

Oleh: Maziatun Ni’mah NIM 120810101103

PROGRAM STUDI EKONOMI PEMBANGUNAN JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI UNIVERSITAS JEMBER

ii

PERSEMBAHAN

Dengan segala kerendahan hati dan rasa syukur yang tak terhingga kepada

Allah SWT, skripsi ini saya persembahkan untuk:

1. Ibunda Syari’ah dan almarhum Ayahanda Achmad Ma’shum tercinta, yang telah mendoakan dan memberi kasih sayang serta pengorbanan selama ini;

2. Kakakku Khotibul Umam, yang telah memberikan motivasi, dukungan moral,

dan semua pengorbanan selama ini;

3. Guru-guru sejak Taman Kanak-kanak sampai Perguruan Tinggi terhormat, yang

telah memberikan ilmu dan membimbing dengan penuh kesabaran; dan

iii

MOTTO

Tanpa pertumbuhan terus-menerus dan kemajuan, kata-kata seperti perbaikan,

prestasi, dan keberhasilan tidak memiliki makna.

(Benjamin Franklin, 1706-1790)

Kesempurnaan hidup ada pada ilmu yang dimiliki,

ilmu adalah cahaya nurani, dan

ruh dalam kehidupan.

(Dr. Aidh Al Qarni)

Kesuksesan di masa yang akan datang dibungkus dari

suatu optimis dan keyakinan saat ini.

iv

PERNYATAAN

Saya yang bertanda tangan di bawah ini:

nama : Maziatun Ni’mah

NIM : 120810101103

menyatakan dengan sesungguhnya bahwa skripsi yang berjudul: ”Analisis Transmisi Keuangan Global Terhadap Variabel Ekonomi Makro di ASEAN-4: Pendekatan

Financial Shocks” adalah benar-benar hasil karya sendiri, kecuali jika dalam pengutipan substansi disebutkan sumbernya, dan belum pernah diajukan pada

institusi manapun, serta bukan karya jiplakan. Saya bertanggung jawab atas

keabsahan dan kebenaran isinya sesuai dengan sikap ilmiah yang harus dijunjung

tinggi.

Demikian pernyataan ini saya buat dengan sebenarnya, tanpa adanya tekanan

dan paksaan dari pihak manapun serta bersedia mendapat sanksi akademik jika

ternyata di kemudian hari pernyataan ini tidak benar.

Jember, 9 Mei 2016

Yang menyatakan,

Maziatun Ni’mah

v

SKRIPSI

ANALISIS TRANSMISI KEUANGAN GLOBAL TERHADAP

VARIABEL EKONOMI MAKRO DI ASEAN-4 :

PENDEKATAN

FINANCIAL SHOCKS

Oleh

Maziatun Ni’mah

NIM 120810101103

Pembimbing

Dosen Pembimbing I : Adhitya Wardhono, SE., M.Sc., Ph.D

vi

TANDA PERSETUJUAN SKRIPSI

Judul Skripsi : Analisis Transmisi Keuangan Global Terhadap Variabel Ekonomi Makro di ASEAN-4: Pendekatan Financial Shocks Nama Mahasiswa : Maziatun Ni’mah

NIM : 120810101103

Fakultas : Ekonomi

Jurusan : Ilmu Ekonomi dan Studi Pembangunan

Konsentrasi : Ekonomi Moneter Tanggal Persetujuan : 9 Mei 2016

Mengetahui, Ketua Jurusan

Dr. Sebastiana Viphindrartin, M.Kes NIP. 196411081989022001 Pembimbing I

Adhitya Wardhono, SE., M.Sc., Ph.D NIP. 19710905 199802 1 001

Pembimbing II

vii

PENGESAHAN

Judul Skipsi

ANALISIS TRANSMISI KEUANGAN GLOBAL TERHADAP

VARIABEL EKONOMI MAKRO DI ASEAN-4 :

PENDEKATAN

FINANCIAL SHOCKS

Yang dipersiapkan dan disusun oleh:

Nama : Maziatun Ni’mah NIM : 120810101103

Jurusan : Ilmu Ekonomi dan Studi Pembangunan

telah dipertahankan di depan panitia penguji pada tanggal:

20 Mei 2016

dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna

memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Jember.

Susunan Panitia Penguji

1. Ketua : Dr. Lilis Yuliati, SE., M.Si (...) 196907181995122001

2. Sekretaris : Drs. Sunlip Wibisono, M.Kes (...) 195812061986031003

3. Anggota : Dr. Herman Cahyo Diarto, SE., MP (...) 197207131999031001

Mengetahui/Menyetujui, Universitas Jember

Fakultas Ekonomi Dekan,

Dr. Moehammad Fathorrazi, M.Si NIP. 19630614 199002 1 001 Foto 4 X 6

viii

Analisis Transmisi Keuangan Global Terhadap Variabel Ekonomi Makro di ASEAN-4: Pendekatan Financial Shocks

Maziatun Ni’mah

Jurusan Ilmu Ekonomi dan Studi Pembangunan, Fakultas Ekonomi, Universitas Jember

ABSTRAK

Negara ASEAN-4 yaitu Indonesia, Malaysia, Filipina, dan Thailand merupakan negara-negara yang menerapkan sistem perekonomian terbuka, sehingga perekonomian domestik dipengaruhi oleh kondisi perekonomian eksternal. Guncangan keuangan yang terjadi di perekonomian global akan memberikan efek spillovers terhadap ekonomi kawasan tersebut melalui berbagai saluran transmisi.

Tujuan penelitian ini adalah untuk mengetahui variabel ekonomi makro yang menjadi saluran utama transmisi keuangan global terhadap perekonomian ASEAN, dengan menggunakan metode vector autoregression exogenous (VARX).

Hasil analisis VAR menunjukkan bahwa guncangan keuangan yang berasal dari krisis global AS dan krisis utang Uni Eropa memberikan efek melalui saluran perdagangan, yang terbukti dengan kontribusi besar dari variabel ekspor terhadap guncangan variabel domestik. Akan tetapi dampak yang diberikan tidak terlalu besar terhadap kawasan tersebut. Sedangkan pada guncangan dari indeks VIX disalurkan melalui saluran keuangan maupun permintaan dan penawaran, terbukti dengan pengaruh signifikan antara variabel indeks VIX dengan variabel domestik yang memiliki nilai alfa dibawah 0,05.

Implikasi kebijakan yang tepat untuk hasil penelitian yaitu strategi kebijakan diversifikasi ekspor dan penguatan IFSN, yang bertujuan untuk menghindari terjadinya kembali krisis yang memberikan dampak spillovers negatif terhadap perekonomian suatu negara.

ix

Analysis of Global Financial Transmission toward Macroeconomic Variables in ASEAN-4: A Financial Shock Approach

Maziatun Ni’mah

Department of Economics and Development Study, Faculty ofEconomics, University of Jember

ABSTRACT

Four ASEAN countries, namely Indonesia, Malaysia, the Philippines, and Thailand, are the countries that implement open economy, so that the domestic economy is influenced by external economic conditions. Financial shocks occurred in global economy will give a spillover effect to the economy in those regions through various transmission channels.

This research intended to determine the macroeconomic variables that become the major transmission channels of the global financial ASEAN economy, using vector autoregression exogenous (VARX) method.

VAR analysis showed that the financial shocks that came from the global crisis of the US and the EU debt crisis led to an effect through the trade channels, indicated by the large contribution of export variable to domestic variable shocks. However, the impacts given were not too large to the region. Meanwhile, the shocks of VIX index were transmitted through financial channels as well as supply and demand. This was evidenced by the significant effect of the variable of index VIX on domestic variables which have an alpha value below 0.05.

The appropriate policy for the research results is the policy strategy of export diversification and IFSN strenthening, in purpose of avoid the recurrence of crises that have a negative spillover effect on the economy of a country.

x

RINGKASAN

Analisis Transmisi Keuangan Global Terhadap Variabel Ekonomi Makro di ASEAN-4: Pendekatan Financial Shocks;Maziatun Ni’mah, 120810101103; 2016; 158 halaman; Program Studi Ekonomi Pembangunan Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ekonomi Univesitas Jember.

Liberalisasi ekonomi saat ini menyebabkan kegiatan ekonomi semakin

terintegrasi di semua sektor, yang ditandai dengan meningkatnya peran asing di suatu

perekonomian negara. Namun, hal tersebut tidak hanya dapat memberikan dampak

positif terhadap perekonomian. Hilangnya kontrol dalam suatu sistem keuangan akan

menyebabkan ketidakseimbangan yang berpotensi mengakibatkan krisis ekonomi.

Krisis yang terjadi pada perekonomian AS 2008 dan krisis utang Uni Eropa pada

tahun 2011 merupakan suatu kondisi yang menyebabkan ketidakseimbangan dalam

sistem keuangan pada wilayah tersebut. Dua kawasan tersebut merupakan kawasan

yang termasuk perekonomian terbesar di dunia, krisis yang terjadi pada negaranya

akan memengaruhi perekonomian secara global. Tanpa pengecualian empat negara

ASEAN yaitu Indonesia, Malaysia, Filipina dan Thailand yang merupakan negara

dengan sistem perekonomian terbuka, sehingga kondisi perekonomian domestik

dipengaruhi oleh kondisi ekonomi eksternal. Implikasi yang dapat dijelaskan bahwa

krisis yang terjadi di perekonomian global akan memberikan dampak terhadap

perekonomian domestik di Negara ASEAN-4. Krisis AS 2008 ataupun krisis Uni

Eropa tersebut dapat memberikan dampak secara langsung maupun tidak langsung,

dengan cara melalui berbagai saluran, saluran terebut dapat melalui saluran

perdagangan dikarenakan hubungan yang erat pada kerjasama perdagangan, atau

dengan melalui sektor keuangan yang diakibatkan dari terintegrasinya sistem

keuangan yang terdapat disetiap negara.

Tujuan dari penelitian ini adalah untuk mendeskripsikan variabel ekonomi

makro yang dapat mentransmisikan efek dari guncangan keuangan global yang

xi

dalam penelitian ini adalah variabel gross domestic product (GDP), total ekspor, suku bunga dan total kredit swasta. Penelitian ini menggunakan dua kelompok variabel,

yaitu variabel domestik dan variabel asing. Variabel domestik adalah variabel yang

berasal dari empat negara ASEAN yaitu Indonesia, Malaysia, Filipina dan Thailand.

Variabel asing adalah variabel yang berasal dari negara Amerika Serikat yang

merupakan negara yang menyebabkan krisis 2008, dan Jerman merupakan salah satu

negara yang menyebabkan krisis utang Uni Eropa pada tahun 2011. Metode analisis

yang digunakan dalam penelitian ini adalah metode vector autoregression exogenous (VARX).Tujuan digunakannya metode ini adalah terdapat variabel yang dianggap

sebagai variabel weakly exogenity yaitu variabel asing. Asumsi dari penelitian ini adalah variabel asing tersebut keberadaannya memengaruhi variabel domestik dan

tidak dipengaruhi oleh variabel-variabel lain. Sehubungan dengan hal itu metode

tersebut untuk mengestimasi adanya pengaruh yang diberikan oleh guncangan

keuangan global yang berasal dari AS dan Uni Eropa ke perekonomian ASEAN-4.

Hasil penelitian menyatakan bahwa adanya guncangan keuangan global yang

disebabkan oleh kredit macet AS 2008 memberikan dampak negatif terhadap

perekonomian Indonesia, Malaysia, Filipina dan Thailand dengan melalui saluran

perdagangan. Terbukti dengan hasil dari variance decomposition kontribusi besar variabel ekspor baik variabel ekspor domestik maupun variabel ekspor asing terhadap

guncangan variabel domestik di empat negara ASEAN tersebut dan juga terbukti

dengan penurunan tajam pada tahun 2009 yaitu -14,30%. Proses dan karakteristik

penyaluran efek guncangan hampir sama di negara-negara tersebut, yaitu dengan

melalui penurunan permintaan global serta penurunan harga komoditas dunia yang

berdampak pada kegiatan produksi dan aktifitas produksi dalam negeri yang

menurun. Kondisi selanjutnya mengakibatkan penurunan ekspor dan menurunkan

pendapatan nasional.

Guncangan keuangan global yang terjadi di Uni Eropa juga disalurkan melalui

kegiatan perdagangan dengan proses yang sama, seperti penyaluran dampak ketika

xii

besar variabel ekspor baik variabel ekspor domestik maupun variabel ekspor asing

terhadap guncangan variabel domestik di empat negara ASEAN tersebut dan juga

terbukti dengan penurunan tajam pada tahun 2012 sebesar -6,10%. Akan tetapi

guncangan ini tidak terlalu berpengaruh besar seperti krisis AS 2008 terhadap

perekonomian ASEAN-4, namun tetap memberikan dampak diakarenakan Eropa

merupakan salah satu kawasan dengan perekonomian terbesar di dunia. Disisi lain

penurunan ekonomi yang dialami empat negara tersebut disebabkan oleh kondisi

internal negara itu sendiri dan kondisi eksternal lainnya.

Guncangan keuangan yang ketiga yaitu dari pergerakan indeks VIX.

Guncangan yang diberikan oleh fenomena indeks tersebut merupakan peningkatan

angka indeks. Guncangan yang dihasilkan dari indeks VIX memberikan dampak

terhadap perekonomian ASEAN-4 melalui saluran penawaran dan permintaan untuk

negara Filipina dan Thailand, sedangkan saluran keuangan bagi negara Indonesia dan

Malaysia dengan nilai probabilitas di bawah 0,05. Peningkatan angka tersebut

merupakan sebuah tanda peningkatan risiko. Hal ini akan memengaruhi produktifitas

suatu negara dalam hal berproduksi yang nantinya juga akan memengaruhi kegiatan

perdagangan.

Hasil penelitian ini mendukung hasil penelitian dari Dess et al. (2005) dan Kriljenko, et al., (2014) yang menyatakan bahwa saluran perdagangan merupakan saluran utama yang mentransmisikan efek dari sebuah guncangan keuangan untuk

kasus krisis. Dampak yang disebabkan oleh guncangan keuangan global terhadap

empat negara ASEAN tersebut, yang memberikan dampak besar adalah melalui

kegiatan perdagangan. Hal ini mengartikan bahwa hubungan perdagangan

internasional sangat berpengaruh terhadap perekonomian dan memberikan efek

spillovers bagi negara yang meskipun tidak memiliki hubungan secara langsung dengan negara yang bersangkutan atau negara yang menciptakan guncangan

keuangan. kasus yang terjadi pada guncangan keuangan global pada peningkatan

indeks VIX disalurkan melalui saluran permintaan dan penawaran, sesuai dengan

xiii

Implikasi kebijakan yang dapat diterapkan untuk mengantisipasi adanya

guncangan keuangan global kembali dimasa mendatang yang secara tidak langsung

besar pengaruhnya terhadap perdagangan khususnya ekspor. Hal ini diperlukan

adanya pengembangan diversifikasi ekspor untuk menghindari dampak yang lebih

mendalam terhadap perekonomian domestik suatu negara. Strategi yang dapat

dilakukan yaitu dengan diversifikasi produk ekspor maupun diversifikasi pasar

ekspor. Diversifikasi tersebut dikarenakan akan memberikan keuntungan dapat

menurunkan ketidakstabilan di pendapatan ekspor, khususnya bagi negara yang

mengkhususkan ekspor produk primer, memperluas pendapatan ekspor, memperluas

tujuan negara ekspor, meningkatkan nilai tambah, dan meningkatkan pertumbuhan

melalui banyak saluran, yaitu: (i) peningkatan kemampuan teknologi melalui

pelatihan ilmiah dan teknis yang luas serta belajar dengan melakukan ( learning-by-doing), fasilitas di depan dan keterkaitan ke belakang dalam output beberapa kegiatan yang kemudian menjadi input dari beberapa kegiatan lainnya; (ii) peningkatan

kecanggihan dari pasar, skala ekonomi dan eksternalitas, dan substitusi komoditas

dengan tren harga positif bagi mereka dengan penurunan tren harga.

Implikasi kebijakan yang kedua yaitu penguatan jaringan keamanan keungan

internasional (IFSN). Kebijakan ini bertujuan untuk menghindari terjadinya kembali

krisis di suatu negara yang mengakibatkan dampak spillovers negatif ke perekonomian global, dengan melakukan tindakan international reserve, prudential management dan sound economy policy. Sebuah strategi kebijakan diversifikasi ekspor juga dapat mendukung dari penguatan IFSN ini, karena dengan meningkatnya

kinerja ekspor maka akan lebih banyak cadangan devisa yang nantinya akan dimiliki.

Sehingga, dengan dilakukannya dua kebijakan tersebut diharapkan mampu mengatasi

permasalahan ekonomi khususnya menghindari adanya krisis yang memberikan

xiv

PRAKATA

Segala puja dan puji syukur ke hadirat Allah SWT yang mana atas limpahan

rahmat, karunia, dan hidayah-Nya serta sholawat dan salam tetap terlimpah curahkan

kepada baginda Rasulullah Muhammad SAW atas petunjuk kebenaran, sehingga

penulis dapat menyelesaikan skripsi dengan judul “Analisis Transmisi Keuangan Global Terhadap Variabel Ekonomi Makro di ASEAN-4: Pendekatan Financial Shocks”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunandi Fakultas

Ekonomi Universitas Jember.

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak baik itu berupa

motivasi, nasehat, saran maupun kritik yang membangun. Oleh karena itu, dengan

segala kerendahan hati dan tidak menghilangkan rasa hormat yang tulus, penulis

mengucapkan terima kasih kepada:

1. Bapak Adhitya Wardhono, SE., M.Sc., Ph.D selaku Dosen Pembimbing I yang

selalu bersedia meluangkan waktunya untuk memberikan bimbingan, saran, kritik

dan pengarahan dengan penuh keikhlasan, ketulusan dan kesabaran kepada

penulis dalam menyelesaikan skripsi ini dan juga ketika masih dalam masa

perkuliahan, serta semua inspirasi, motivasi, dukungan, yang diberikan sebagai

perjalanan menuntut ilmu dengan nuansa dan konsep dalam menuntut ilmu yang

sesungguhnya, dan juga terimakasih telah memberikan pemahaman dalam arti

kehidupan yang sebenarnya, dan bagaimana bisa untuk menjadi seseorang yang

peduli bagi sesama;

2. Bapak Dr. Moehammad. Fathorrazi, M.Si selaku Dosen Pembimbing II yang

telah bersedia membimbing, memberikan saran dan kritik, serta arahan kepada

penulis dengan penuh kesabaran, keihklasan, dan ketulusan dalam menyusun

skripsi ini;

3. Ketua Jurusan dan Sekretaris Jurusan Ilmu Ekonomi dan Studi Pembangunan

xv

4. Ketua Program Studi Ekonomi Pembangunan Universitas Jember;

5. Dekan Fakultas Ekonomi Universitas Jember;

6. Bapak M. Abd. Nasir SE., M.Sc., terimakasih atas inspirasi, motivasi, bantuan,

dan dukungan yang tidak dapat diperhitungkan banyaknya, sehingga penulis

dapat memperoleh pengalaman dan pemahaman dengan variasi bangku akademis

yang berbeda;

7. Seluruh Bapak dan Ibu dosen beserta staf karyawan di lingkungan Fakultas

Ekonomi Universitas Jember serta Perpustakaan Fakultas Ekonomi dan

Perpustakaan Pusat;

8. Ibunda Syari’ah dan almarhum Ayahanda Achmad Ma’shum, terima kasih yang tak terhingga ananda ucapkan atas doa, kasih sayang, kerja keras, kesabaran, dan

semua pengorbanan yang diberikan selama ini untuk dapat memberikan

penghidupan yang terbaik kepada penulis;

9. Kakakku Khotibul Umam, terima kasih atas motivasi, nasihat, dan semua

pengorbanan selama ini.

10. Teman hidup yang selalu setia Ryan Sulistyo Hadi atas pengertian, perhatian doa

dan dukungan serta bersedia menemani dan menjadi tempat keluh kesah penulis;

11. Sahabat-sahabatku tercinta, Rany dan Mike serta teman-teman kos Jawa 4D No.1

Zahro, Windy, Mbak Ika, Mbak Naomi, Mbak Omy, Mbak Nunung, Mbak

Kurin, dan semuanya, terimakasih atas segala yang diberikan selama ini, dan

telah bersedia menemani dalam keadaan apapun, semua yang pernah penulis

alami bersama kalian tidak akan pernah terlupakan;

12. Teman-teman seperjuangan konsentrasi moneter Uksin, Widya, Ariz, Novi, Putri,

Dwi dan seluruh teman-teman di Jurusan Ilmu Ekonomi dan Studi Pembangunan,

terima kasih atas diskusi, sharing ilmu, dan perjuangan bersama yang sulit untuk dapat dijelaskan dengan kata-kata;

13. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang

xvi

Akhir kata, penulis menyadari bahwa didunia ini tidak ada sesuatu yang

sempurna, dan masih terdapat kekurangan dalam penyusunan skripsi. Oleh karena itu,

penulis berharap atas kritik dan saran yang membangun penulis demi penyempurnaan

tugas akhir ini. Semoga skripsi ini dapat memberikan manfaat dan tambahan

pengetahuan bagi penulisan karya tulis selanjutnya.

Jember, 3 Mei 2016

xvii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSEMBAHAN ... ii

HALAMAN MOTO ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN PEMBIMBING SKRIPSI ... v

HALAMAN TANDA PERSETUJUAN SKRIPSI ... vi

HALAMAN PENGESAHAN ... vii

ABSTRAK ... viii

ABSTRACT ... ix

RINGKASAN ... x

PRAKATA ... xiv

DAFTAR ISI ... xvii

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxiii

DAFTAR LAMPIRAN ... xxiv

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat penelitian ... 9

BAB 2. TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Sistem Keuangan Global ... 11

xviii

2.1.3 Konsep Spillovers Effect ... 19

2.1.4 Teori Financial Shocks ... 21

2.2 Penelitian Terdahulu ... 24

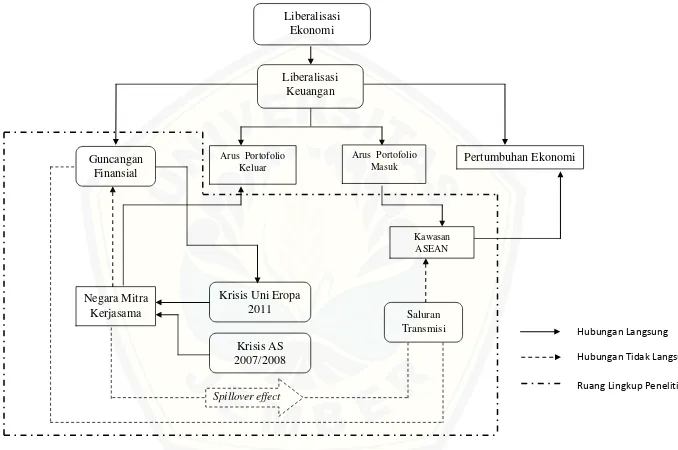

2.3 Kerangka Konseptual ... 32

2.4 Hipotesis Penelitian ... 38

2.5 Asumsi Penelitian ... 38

2.6 Limitasi Penelitian ... 39

BAB 3. METODE PENELITIAN ... 40

3.1 Jenis dan Sumber Data ... 40

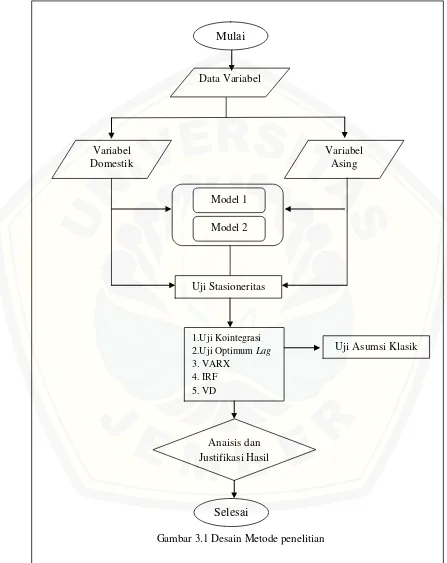

3.2 Desain Penelitian ... 41

3.3 Spesifikasi Model Penelitian ... 44

3.4 Metode Analisis Data ... 45

3.4.1 Model Dinamis Vector Autoregressive (VAR) ... 45

3.4.2 Model Dinamis Vector Autoregressive Exogenous (VARX)47 3.5 Definisi Variabel Operasional dan Pengukuran ... 52

BAB 4. PEMBAHASAN ... 55

4.1 Gambaran Umum Perekonomian ASEAN-4 dan Fenomena Guncangan Keuangan Global ... 55

4.1.1 Dinamika Parameter Fundamental Ekonomi Makro di ASEAN-4 ... 56

4.1.2 Hubungan Kerjasama antara ASEAN dengan Amerika Serikat dan Eropa ... 60

4.1.3 Fenomena Guncangan Keuangan Global dan Efek Spillovers ke Negara ASEAN-4 ... 66

4.2 Analisis Model Transmisi Keuangan Globa di ASEAN ... 70

xix

4.2.2 Hasil Estimasi Model Vector Autoregression

Exogenous (VARX) ... ..74

4.2.3 Hasil Uji Asumsi Klasik ... 122

4.3 Preskripsi Transmisi Keuangan Global Terhadap Fundamental Variabel Ekonomi Makro di ASEAN-4 ... 125

4.3.1 Diskusi Hasil Analisis Transmisi Keuangan Global di ASEAN-4 dengan Model Vector Autoregression Exogenous (VAR) ... 125

4.3.2 Implikasi Kebijakan Ekonomi Makro Terhadap Adanya Efek Guncangan Keuangan Global ke dalam ASEAN-4 ... 135

4.3.3 Prognosa Terhadap Efek Guncangan Keuangan Global ke Perekonomian ASEAN-4 ... 140

BAB 5. PENUTUP ... 144

5.1 Kesimpulan ... 144

5.2 Saran ... 145

DAFTAR BACAAN ... 147

xx

DAFTAR TABEL

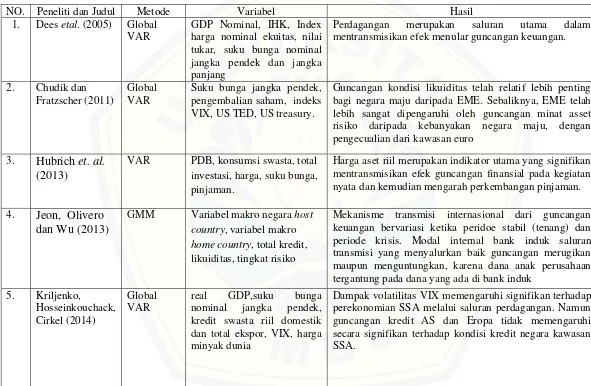

Tabel 2.1 Ringkasan penelitian terdahulu ... 30

Tabel 4.1 Daftar Nama Bank Asing yang Beroperasi di ASEAN-4 ... 65

Tabel 4.2 Nilai Mean, Median, Maximum, Minimum, Standart Deviasi dari Variabel-variabel Negara Indonesia ... 71

Tabel 4.3 Nilai Mean, Median, Maximum, Minimum, Standart Deviasi dari Variabel-variabel Negara Malaysia ... 72

Tabel 4.4 Nilai Mean, Median, Maximum, Minimum, Standart Deviasi dari Variabel-variabel Negara Filipina ... 73

Tabel 4.5 Nilai Mean, Median, Maximum, Minimum, Standart Deviasi dari Variabel-variabel Negara Thailand ... 73

Tabel 4.6 Nilai Mean, Median, Maximum, Minimum, Standart Deviasi dari Variabel-variabel Negara AS ... 74

Tabel 4.7 Nilai Mean, Median, Maximum, Minimum, Standart Deviasi dari Variabel-variabel Negara Jerman ... 74

Tabel 4.8 Hasil Uji Akar-akar Unit Augmented-Dickey Fuller untuk Variabel Asing ... 77

Tabel 4.9 Hasil Uji Akar-akar Unit Augmented-Dickey Fuller untuk Variabel Domestik Model Negara Indonesia ... 77

Tabel 4.10 Hasil Uji Akar-akar Unit Augmented-Dickey Fuller untuk Variabel Domestik Model Negara Filipina ... 78

Tabel 4.11 Hasil Uji Akar-akar Unit Augmented-Dickey Fuller untuk Variabel Domestik Model Negara Malaysia ... 78

Tabel 4.12 Hasil Uji Akar-akar Unit Augmented-Dickey Fuller untuk Variabel Domestik Model Negara Thailand ... 78

xxi

Tabel 4.14 Hasil Uji Johanson-Cointegration Model Negara Malaysia ... 79

Tabel 4.15 Hasil Uji Johanson-Cointegration Model Negara Filipina .... 80 Tabel 4.16 Hasil Uji Johanson-Cointegration Model Negara

Thailand ... 80

Tabel 4.17 Hasil Uji Optimum Lag Model Negara Indonesia ... 81 Tabel 4.18 Hasil Uji Optimum Lag Model Negara Malaysia ... 82 Tabel 4.19 Hasil Uji Optimum Lag Model Negara Filipina... 82 Tabel 4.20 Hasil Uji Optimum Lag Model Negara Thailand ... 83 Tabel 4.21 Hasil Estimasi VARX Model Negara Indonesia ... 84

Tabel 4.22 Hasil Estimasi VARX Model Negara Malaysia ... 89

Tabel 4.23 Hasil Estimasi VARX Model Negara Filipina ... 93

Tabel 4.24 Hasil Estimasi VARX Model Negara Thailand ... 98

Tabel 4.25 Hasil Variance Decomposition of EXP Negara Indonesia Model 1 ... 114

Tabel 4.26 Hasil Variance Decomposition of TKS Negara Indonesia Model 1 ... 115

Tabel 4.27 Hasil Variance Decomposition of EXP Negara Indonesia Model 2 ... 115

Tabel 4.28 Hasil Variance Decomposition of TKS Negara Indonesia Model 2 ... 116

Tabel 4.29 Hasil Variance Decomposition of EXP Negara Malaysia Model 1 ... 116

Tabel 4.30 Hasil Variance Decomposition of TKS Negara Malaysia Model 1 ... 116

Tabel 4.31 Hasil Variance Decomposition of EXP Negara Malaysia Model 2 ... 117

xxii

Tabel 4.33 Hasil Variance Decomposition of EXP Negara Filipina Model 1 ... 118

Tabel 4.34 Hasil Variance Decomposition of TKS Negara Filipina Model 1 ... 119

Tabel 4.35 Hasil Variance Decomposition of EXP Negara Filipina Model 2 ... 119

Tabel 4.36 Hasil Variance Decomposition of TKS Negara Filipina Model 2 ... 120

Tabel 4.37 Hasil Variance Decomposition of EXP Negara Thailand Model 1 ... 121

Tabel 4.38 Hasil Variance Decomposition of TKS Negara Thailand Model 1 ... 121

Tabel 4.39 Hasil Variance Decomposition of EXP Negara Thailand Model 2 ... 122

Tabel 4.40 Hasil Variance Decomposition of TKS Negara Thailand Model 2 ... 122

Tabel 4.41 Hasil Uji Asumsi Klasik ... 123

xxiii

DAFTAR GAMBAR

Gambar 1.1 Perbandingan total kredit swasta domestik antara

ASEAN-4 dengan negara AS dan Jerman ... 3

Gambar 1.2 Perkembangan Investasi Portofolio ASEAN tahun

2000-2014 ... 5

Gambar 1.3 Pertumbuhan Indeks Harga Saham ASEAN-4 tahun

2000-2014 ... 6

Gambar 1.4 Perkembangan nilai tambah pada industri pada tahun

2000-2013 ... 7

Gambar 2.1 Gambar Kerangka Konseptual ... 37

Gambar 3.1 Gambar Desain Penelitian ... 43

Gambar 4.1 Perkembagan Pertumbuhan Ekonomi ASEAN-4 tahun

1990-2014 ... 57

Gambar 4.2 Tingkat pertumbuhan ekspor dan GDP ASEAN-4 ... 58

Gambar 4.3 Peta Trade Patner NegaraIndonesia ... 62 Gambar 4.4 Peta Trade Patner NegaraMalaysia... 62 Gambar 4.5 Peta Trade Patner NegaraFilipina ... 63 Gambar 4.6 Peta Trade Patner NegaraThailand ... 63 Gambar 4.7 Perkembangan investasi portofolio ASEAN dan Indeks

CBOE VIX ... 67

xxiv

Gambar 4.16 Perkembangan ekspor Negara Indonesia dan AS ... 127

Gambar 4.17 Perkembangan ekspor NegaraMalaysia dan AS ... 129

Gambar 4.18 Alur Transmisi Keuangan Global di ASEAN ... 134

xxv

DAFTAR LAMPIRAN

Lampiran A. Data Variabel Domestik dan Asing... 160

Lampiran B. Statistik Deskriptif ... 164

Lampiran C. Hasil Uji Akar-Akar Unit ... 167

Lampiran D. Hasil Uji Kointegrasi... 187

Lampiran E. Hasil Uji Optimum Lag ... 198 Lampiran F. Hasil Uji Asumsi Klasik ... 200

Lampiran G. Hasil Estimasi VAR ... 213

BAB 1. PENDAHULUAN

1.1 Latar Belakang

Era globalisasi merupakan sebuah kondisi yang memicu terjadinya

peningkatan keterbukaan ekonomi yang ditandai dengan adanya perubahan struktural

dari perekonomian negara secara bertahap (Bhalotra, 2002). Salah satu aktifitas

ekonomi yang menerima dengan cepat atas keterbukaan ekonomi dan mengalami

perkembangan adalah sektor keuangan. Liberalisasi keuangan merupakan sebuah

fenomena keterbukaan bebas atas arus modal yang bergerak secara masif dari suatu

negara.Kondisi tersebut menunjukkan dalam jangka panjang akan meningkatkan

efisiensi dan pertumbuhan ekonomi global, sedangkan dalam jangka pendek

keterbukaan ini dapat menimbulkan risiko yang mengancam kestabilan kondisi

perekonomian suatu negara (Departemen Perdagangan RI, tanpa tahun; Bekaert et al., 2001; Mishkin dan Eakins, 2012; Rejeb dan Boughrara, 2015). Peningkatan efisiensi

dan pertumbuhan ekonomi global disebabkan karena pengembangan keuangan yang

semakin maju dan mendorong suatu sistem keuangan beroperasi dengan baik. Namun

dalam jangka pendek menyebabkan ketidakstabilan karenadipicu oleh meningkatnya

informasi asimetris dan moral hazard serta akumulasi besar suatu dana yang terdapat di posisi asing. Hal ini memberikan kontribusi secara signifikan dalam memperkuat

transmisi internasional pada volatilitas dan risiko penularan.

Perkembangan sektor keuangan saat ini ditandai dengan adanya teknologi

yang mampu memfasilitasi aktifitas keuangan, sehingga hal tersebut secara jelas

dapat melakukan transaksi dengan waktu yang relatif singkat dengan cakupan

wilayah lebih luas.Hal ini memberikan kontribusi yang baik bagi pertumbuhan

volume investasi portofolio di dunia, peningkatan pesat pada volume investasi

yang terjadi di pasar valuta asing mencapai hampir 1 triliun US$ setiap harinya

(Hlavata dan Feranec, 2006; Curtin, 2009).Data tersebut merupakan bukti bahwa

globalisasi ekonomi dengan teknologi yang lebih maju dapat meningkatkan volume

dari kegiatan di sektor keuangan. Hal tersebut karena membuka peluang bagi sektor

keuangan untuk saling berinteraksi dari berbagai wilayah global dengan waktu yang

relatif singkat dan memang bahwasanya era globalisasi mengharuskan suatu negara

untuk melaksanakan aktivitasnya tidak hanya di wilayah nasional namun juga di luar

batas wilayah nasional.

Peningkatan volume transaksi yang semakin besar di pasar keuangan akan

mengakibatkan kondisi pasar keuangan yang tidak terkendali dalam perekonomian

dunia dan menyebabkan hilangnya kontrol dalam sistem keuangan global yang pada

akhirnya akan menuju kondisi imbalance pada pasar keuangan internasional, dan selanjutnya akan berpotensi menjadi sebuah krisis ekonomi (Hlavata dan Feranec,

2006; Romain et al., 2006). Ketidakseimbangan tersebut berasal dari akumulasi volume investasi portofolio yang berbeda di setiap negara, sebagai contoh AS

merupakan negara yang memiliki volume portofolio terbesar di dunia. Penarikan

modal secara tiba-tiba yang terjadi di setiap negara dipicu oleh perubahan sentimen

pada investor, sehingga akan menyebabkan guncangan dalam jangka pendek, yang

mana hal ini merupakan biaya (ongkos) dari sebuah keterbukaan sistem keuangan

(World bank, 1999/2000; Stiglitz, 2000; Agenor, 2003). Ketidakseimbangan yang terjadi pada sektor keuangan dapat memberikan dampak ke sektor lain, karena

keuangan merupakan bagian penting yang memengaruhi kondisi suatu perekonomian.

Ketidakseimbangan pada sistem keuangan akan menyebabkan guncangan

keuangan yang berdampak negatif terhadap perekonomian suatu negara. Dampak

negatif dari adanya ketidakseimbangan pada sektor keuangan disuatu wilayah dapat

dikategorikan dalam dua mekanisme yaitu dapat dengan secara langsung ataupun

dengan secara tidak langsung. Dampak secara tidak langsung dapat dari efek

saluran yang dapat mentransmisikan efek guncangan terhadap perekonomian

(Eickmeier et al., 2011 dan Kriljenko et al., 2014). Pendapat yang didasarkan dari literatur empiris lainnya Khiaonarong, 2013; Jeon, et al., 2013; Allen et al., 2014; Kane et al., 2014 menyebutkan bahwa saluran utama dalam menstransmisikan dampak guncangan keuangan tersebut adalah melalui lembaga keuangan khususnya

sektor perbankan multinasional. Dampak tersebut disalurkan melalui anak perusahaan

(cabang bank) yang berada di negara tuan rumahnya, sehingga dampak tersebut

mudah disalurkan ke negara-negara yang menjadi tuan rumah dari cabang bank asing

tersebut. Hal ini disebabkan oleh kegiatan pemberian kredit yang secara tiba-tiba

mengalami ketidakstabilan, sehingga memberi pengaruh terhadap aktifitas sektor riil

maupun di sektor keuangan itu sendiri (Alpanda dan Aysun, 2014 dan Paltalidis et al., 2015). Dua saluran tersebut dapat memberikan hubungan yang saling berkolerasi, artinya meskipun salah satu dari saluran-saluran tersebut merupakan sebagai saluran

utama namun tetap memberikan pengaruh terhadap sektor lainnya, sebagai contoh

sektor riil.

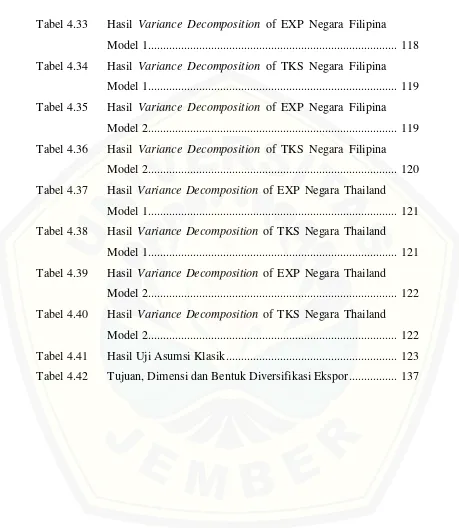

Gambar 1.1 Perbandingan total kredit swasta domestik antara ASEAN-4 dengan negara AS dan Jerman (Sumber: World Bank, 2016, diolah)

Perkembangan total kredit swasta merupakan salah satu indikator yang dapat

menunjukkan perkembangan sektor keuangan yang dimiliki olehsuatu negara.

Gambar 1.1 memperlihatkan adanya kecenderungan bahwa ketika krisis global tahun

2008 yang disebabkan oleh hancurnya sistem keuangan AS memberikan dampak

terhadap negara-negara di kawasan ASEAN. Penurunan total kredit swasta domestik

AS tahun 2008 juga dialami oleh empat negara kawasan ASEAN tersebut yaitu

Indonesia, Malaysia, Filipina dan Thailand. Namun,berbeda dengan tiga negara

ASEAN lainnya, Indonesia merupakan negara di kawasan ASEAN yang memiliki

pertahanan cukup kuat pada saat krisis. Setelah krisis AS mereda, untuk

periode-periode selanjutnya diiringi dengan perbaikan pada sektor keuangan di empat negara

ASEAN tersebut, sehingga perekonomian mengalami peningkatan sampai pada tahun

2014.

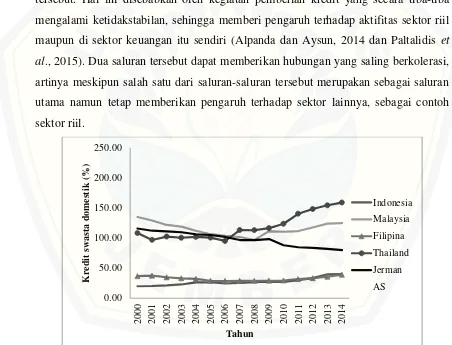

Gambar 1.2 menunjukkan perkembangan investasi portofolio di ASEAN dalam

kurun waktu 15 tahun terakhir. Kondisi investasi portofolio di ASEAN cukup

fluktuatif, sebab mayoritas investasi di kawasan ASEAN merupakan bentuk investasi

jangka pendek, sehingga aliran modal mudah keluar dan mudah masuk. Fluktuasi

investasi portofolio di kawasan ASEAN akibat dari keluar dan masuknya dana

dengan waktu yang relatif singkat disebabkan karena adanya liberalisasi aliran modal

dan sektor keuangan yang semakin terintegrasi.

Penurunan tajam pada investasi portofolio di negara Malaysia pada tahun 2008

dan 2009 yaitu sebesar US$ 25586 miliar dan US$ 505 miliar. Penyebab penurunan

tersebut adalah terjadinya krisis keuangan Amerika Serikat, yang berdampak pada

pasar keuangan global termasuk negara Malaysia. Hal ini konsisten dengan hasil

penelitian yang dilakukan oleh Khoon dan Hui (2010) dan Majid dan Kasim (2009)

yang mengungkapkan bahwa dampak dari krisis keuangan yang terjadi di AS

menularkan dampak negatif pada kondisi keuangan negara berkembang ASEAN

terutama di pasar saham, arus dana keluar yang relatif cepat menyebabkan pasar

saham di beberapa negara ASEAN turun lebih dari 50 persen. Pergerakan investasi

Thailand memiliki pergerakan yang sama dengan rata-rata investasi portofolio di

ASEAN secara keseluruhan.

Gambar 1.2 Perkembagan investasi portofolio ASEAN tahun 2000-2014 (Sumber: World Bank, 2016, diolah)

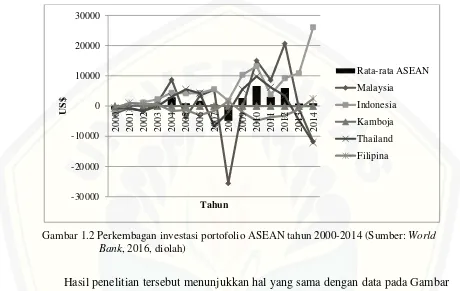

Hasil penelitian tersebut menunjukkan hal yang sama dengan data pada Gambar

1.3yaitu indeks harga saham di Malaysia mengalami penurunan sebesar 49 persen,

yang awalnya pada tahun 2007 mengalami kenaikan sebesar 37 persen. Tidak hanya

Malaysia, Filipina juga mengalami penurunan dengan angka yang besar, yaitu 71

persen. Kondisi serupa juga dialami oleh negara lain di kawasan ASEAN yang

mengalami penurunan, meskipun angka penurunannya tidak terlalu besar

dibandingkan dua negara tersebut. Krisis utang Uni Eropa secara tidak langsung juga

memberikan pengaruh terhadap harga saham di kawasan ASEAN. Pada tahun 2011

dan 2012 nilai saham menurun meskipun tidak sampai ke angka minus. Gambar 1.3

juga menunjukkan perkembangan pertumbuhan indeks harga saham di beberapa

Gambar 1.3 Pertumbuhan indeks harga saham ASEAN-4 tahun 2000-2014 (Sumber: Asian Development Bank, 2016, diolah)

Krisis Amerika Serikat pada tahun 2008 juga tidak hanya memengaruhi sektor

keuangan saja, namun juga berpengaruh terhadapkegiatan sektor riil (Pongpattananon

dan Tansuwanarat, tanpa tahun; Yamamoto, 2014). Penurunan pada sektor riil juga

dapat dilihat dari pergerakan total kredit swasta domestik pada Gambar 1.1, ketika

total kredit menurun maka akan menurunkan produktifitas dalam negeri, sebagai

akibat dari menurunnya dana untuk berproduksi. Pada masa sebelum krisis keuangan

pada tahun 2008, ekspor negara ASEAN rata-rata mengalami kenaikan 13,5 persen

yaitu dari tahun 2007 yang mencapai angka sebesar US$ 494.635 naik menjadi US$

561.510 pada tahun 2008. Namun, kondisi ini berubah pada tahun 2009 total ekspor

beberapa negara ASEAN mengalami penurunan menjadi sebesar US$ 464979 yaitu

turun sebesar 5,9 persen.Perkembangan nilai tambah industri juga mengalami

kemerosotan pada tahun 2009 akibat dari krisis AS tahun 2008, yang ditampilkan

pada Gambar 1.4. Hal ini menandakan bahwa adanya krisis keuangan AS pada tahun

2008 mengakibatkan perekonomian global mengalami penurunan produksi,

Gambar 1.4 Perkembangan nilai tambah pada industri pada tahun 2000-2013 (Sumber: World Bank, 2016, diolah)

Berbeda dengan negara lainnya, Indonesia mengalami perkembangan nilai

tambah industri yang menurun pada tahun 2010 begitu pula pada tahun 2009, saat

semua negara mengalami kondisi yang sama Indonesia dapat mempertahankan

produksinya. Bukti menunjukkanbahwa angka yang dimiliki Indonesia pada tahun

tersebut merupakan angka tertinggi dari ke enam negara yang tertera pada gambar

1.4, masing masing angka yang dimiliki negara tersebut yaitu Indonesia 47.65 persen,

Malaysia 40.54 persen, Filipina 31.71 persen, Thailand 38.73 persen, Jerman 27.81

persen dan AS 20.15 persen yang merupakan angka terendah. Hal ini dapat diartikan

bahwa Indonesia mampu mengatasi krisis yang terjadi dilihat dari kinerja

perekonomiannya yang tergolong dalam kategori baik.

Selain krisis subprime mortgage tahun 2008 di Amerika Serikat, pada tahun 2011 terjadi kembali guncangan finansial yang berasal dari kawasan Uni Eropa yang

disebabkan dari krisis utang bilateral beberapa negara kawasan Eropa. Krisis di Uni

Eropa memang tidak memberikan pengaruh besar seperti krisis Amerika, namun

dampak krisis utang Eropa signifikan terhadap perekonomian ASEAN karena Eropa

merupakan mitra ekonomi penting bagi ASEAN, selain menyerap porsi yang

signifikan dari ekspor di wilayah ini, Uni Eropa telah menjadi sumber utama investasi

langsung asing dan arus modal lainnya ke wilayah tersebut (Lee et. al., 2013). Beberapa negara Uni Eropa juga merupakan negara-negara dengan perekonomian

terbesar di dunia, sehingga adanya krisis yang melanda wilayah tersebut akan

memberikan dampak terhadap perekonomian global, termasuk ke empat negara

ASEAN.

Dampak yang ditimbulkan dari guncangan finansial global,yaitu dampak dari

krisis keuangan global seperti krisis AS tahun 2008 dan krisis utang Eropa tahun

2011 memberikan gambaran bahwa guncangan lokal dapat menyebar dengan cepat ke

negara-negara lain dan akhirnya melanda ke perekonomian global, yang tidak hanya

memberi pengaruh terhadap sektor keuangan melainkan juga kondisi sektor riil

melalui berbagai mekanisme saluran seperti melalui transmisi moneter ataupun

perdagangan (Dess et. al., 2005; Yamamoto, 2014; Feldkircher dan Huber, 2015). ASEAN merupakan salah satu kawasan ekonomi yang terintegrasi, terjadinya sebuah

kondisi buruk dalam perekonomian suatu negara akan dengan mudah menyebarkan

dampakterhadap negara lain sebagai negara mitra kerjasamanya.

1.2 Rumusan Masalah

Liberalisasi keuangan saat ini semakin meningkat yang ditandai dengan

semakin tingginya arus modal yang bergerak di pasar keuangan internasional.

Terdapat efek positif dan negatif dari adanya sistem keuangan yang bebas. Beberapa

penelitian Bekaert, et al., (2001) dan Rejeb dan Boughrara (2015) mengemukakan

bahwa liberalisasi akan meningkatkan kinerja perekonomian, karena sektor keuangan

yang berkembangke arahyang lebih produktif dan dapat memperlihatkan

pengembangan sektor keuangan sehingga sistem keuangan dapat beroperasi lebih

baik dan efisien. Pendapat lain mengungkapkan liberalisasi keuangan memberikan

dampak negatif yang nantinya akan menghasilkan kondisi disekuilibrium pada sektor

Guncangan yang diberikan dari aktifitas keuangan global akan memberikan

pengaruh secara langsung maupun tidak langsung terhadap sektor keuangan dan

sektor riil, pengaruh tidak langsung dapat disalurkan melalui berbagai saluran

transmisi, misalnya melalui perdagangan, kebijakan moneter negara lain, dan lain

sebagainya.Guncangan-guncangan ekonomi yang terjadi selama tahun 2000-2014

memberikan kondisi ketidakpastian pada sektor keuangan global dan menyebar ke

aktifitas-aktifitas ekonomi lainnya.Berdasarkan latar belakang tersebut, dapat ditarik

rumusan masalah yaitu, variabel ekonomi makro manakah yang menjadi saluran

utama dalam mentransmisikan efek guncangan keuangan global ke dalam

perekonomian di ASEAN-4?

1.3 Tujuan

Berdasarkan latar belakang dan rumusan masalah tersebut, tujuan penelitian

ini untuk mengetahui variabel ekonomimakro yang menjadi saluran utama dalam

mentransmisikan dampak dari guncangan keuangan global terhadap perekonomian

empat negara ASEAN, yaitu Indonesia, Malaysia, Filipina dan Thailand.

1.4 Manfaat Penelitian

Berdasarkan latar belakang, rumusan masalah, dan tujuan penelitian, maka

terdapat beberapa manfaat yang akan diambil dan diharapkan dapat memberikan

sumbangsih kepada pihak terkait maupun masyarakat mengenai bahasan dalam

penelitian ini, yaitu sebagai berikut:

1. Manfaat Praktis

a. memberikan informasi mengenai saluran transmisi keuangan global ke dalam

perekonomian negara ASEAN-4;

b. dapat digunakan sebagai bahan masukan atau pertimbangan bagi lembaga

2. Manfaat Teoritis

a. memberikan informasi memberikan informasi bagi penelitian selanjutnya

yang akan meneliti di bidang yang sama;

b. memberikan wawasan ilmiah dan dapat menjadi sarana pengembangan

BAB 2. TINJAUAN PUSTAKA

Bab 2 berisikan tentang tinjauan pustaka yang mengkaji teori yang berkaitan

dengan pengaruh aktifitas dari keuangan global dan efek dari liberalisasi keuangan

terhadap aktifitas ekonomi lainnya yang ditelaah dalam konsep teoritis. Pada bagian

subbab 2.1 akan dipaparkan mengenai landasan teori yaitu sistem keuangan global,

paradigma teori saluran transmisi sektor riil dan sektor keuangan, konsep spillovers effect, dan teori financial shock. Selanjutnya, pada subbab 2.2 yaitu tentang penelitian sebelumnya tentang transmisi keuangan global. Subbab 2.3 dijelaskan mengenai

kerangka konseptual yang menjadi alur penelitian, dan subbab 2.4 menjelaskan

hipotesis sebagai dugaan atas hasil yang akan diperoleh, dan yang terakhir yaitu

subbab 2.5 dijelaskan asumsi yang perlu diberikan dalam penelitian ini

2.1 Landasan Teori

2.1.1 Konsepsi Sistem Keuangan Global

Sistem keuangan global adalah salah satu penciptaan terpenting dalam

masyarakat modern, dengan tugas utamanya adalah untuk memindahkan dana dari

masyarakat yang kelebihan dana kepada masyarakat yang membutuhkan dana lebih

yang digunakan untuk melakukan konsumsi atau untuk sebuah bisnis, dimana

mendukung struktur pasar dalam melakukan transaksinya dengan melintasi batas

nasional (Mishkin dan Eakins, 2012; Adam, tanpa tahun). Sistem keuangan juga

diartikan sebagai sesuatu yang berperan penuh atas besaran bunga harga atau return aset dalam suatu kegiatan di pasar keuangan, dan juga sebagai sarana dalam mengalokasikan sumber daya untuk tujuan pembangunan perekonomian global yang

berkelanjutan (Fosler, 2011; Report of the Secretary-General, 2014).Sehubungan dengan hal itu, suatu sistem keuangan yang baik merupakan sebuah kunci dari

keberlangsungan sebuah perekonomian yang maju dan efisien.

dalam melaksanakan kegiatan ekonomi,untuk selanjutnya hambatan perdagangan dan

investasi sedikit demi sedikit menghilang, serta aliran internasional semakin

meningkat.Perkembangan ekonomi saat ini, berbagai macam pasar untuk barang dan

jasa akan menjadi terintegrasi, dengan berbagai manfaat yang diperoleh dari hal

tersebut. Perdagangan bebas dan pasar umum merupakan sarana yang diciptakan

untuk memberikan fasilitas dalam berinovasi. Aktifitas dunia yang tanpa hambatan

akan membantu mendistribusikan kekayaan lebih merata dari orang kaya kepada

orang miskin (Curtin, 2009; Hlavata dan Feranec, 2006). Adanya kebebasan ini

memberikan kontribusi terhadap perekonomian dari aktifitas pertukaran antara

domestik dan asing yang saling memenuhi kebutuhannya.

Trend globalisasi yang paling jelas dalam perekonomian global adalah pasar keuangan internasional. Di tandai dengan layanan keuangan yang telah berhasil

mengglobal. Hal ini dilihat pada perkembangan yang pesat dalam pasar keuangan

dari tahun ke tahun, terutama karena liberalisasi dan deregulasi proses ekonomi, yang

didukung oleh kemajuan ilmiah dan teknis yang cukup besar dalam bidang teknologi

informasi dan komunikasi. Berbagai pembatasan nasional termasuk pembatasan

pemerintah telah dihapuskan pada sebagian besar pusat-pusat keuangan utama, dan

telah mendorong pihak asing untuk berinvestasi.

Perkembangan teknologi yang semakin pesat dalam memberikan sarana dan

fasilitas pada sistem keuangan dapat meningkatkan kinerja sektor keuangan.

Berdasarkan yang telah dijabarkan oleh Curtin (2009) dalam Journal USA, Wall Street dan pusat-pusat keuangan lainnya menjadi lebih meningkat kinerja dalam menjalankan aktifitasnya. Para pelaku di pasar saham pun memperoleh kepuasan

yang maksimal karena mereka dapat bertransaksi dengan kecepatan yang maksimal

pada tahun pertengahan 1990-an. Pusat-pusat keuangan lainnya yaitu New York Stock Exchange (NYSE) dan NationalAssociation of Securities Dealers Automated Quotations (NASDAQ) juga meninggalkan metode lamanya dalam melakukan aktifitas di pasar saham, yang mengutip harga saham difraksi dan mengadopsi sistem

lama juga tidak mampu memberikan layanan dengan kecepatan yang maksimum.

Perkembangan teknologi ini memberikan kontribusi yang sangat menakjubkan.

Terbukti dengan volume di NYSE meningkat dari rekor 2 milyar saham pada tahun

2001 menjadi 8 milyar pada tahun 2008, volume di pasar valuta asing mencapai

triliunan dolar setiap hari.

Sistem keuangan merupakan sebuah pengendali utama dalam perekonomian,

kondisi sistem keuangan yang baik dan stabil akan memberikan pengaruh yang baik

terhadap perekonomian secara keseluruhan (Borio et. al., 2014). Perkembangan ekonomi yang diimbangi dengan perkembangan teknologi memberikan fasilitas yang

mempermudah berbagai aktifitas ekonomi, sehingga dapat lebih cepat dan efisien.

Seperti yang telah dijelaskan sebelumnya, perkembangan teknologi memberikan efek

signifikan terhadap kegiatan di pasar keuangan, khususnya di pasar modal yang

mengalami peningkatan. Menurut penelitian Hagen dan Ho (2006); Zistler (2010)

mengemukakan bahwa krisis yang sering terjadi pada perekonomian global selama

ini merupakan hasil dari kondisi sistem keuangan yang buruk. Berbagai strategi yang

dilakukan oleh badan internasional semata hanya untuk mengamankan sistem

keuangan global dan mencegah terjadinya krisis global kembali.

International financial safety nets(IFSN) merupakan salah satu upaya dalam memproteksi perekonomian dunia, dengan berbagai alternatif strategi. Awalnya

sistem moneter internasional bersifat sentralisasi dan hanya dikendalikan oleh

organisasi Internasional IMF dan negara-negara perekonomian terbesar yaitu G-7,

kemudian dengan semakin kompleksnya permasalahan ekonomi dunia pada akhirnya

mengarah ke desentralisasi (Rana et. al., 2011; Rana, 2012). Penjelasan mengenai IFSN yang dilansirkan oleh Departemen Internasional Bank Indonesia yaitu terdapat

Bilateral Financial Safety Nets (BFSNs) kerjasama antar bank sentral, dan Regional financial Safety Nets (RFSNs) yaitu badan-badan dibawah naungan masing-masing wilayah seperti RFSN di Europe bernama European Stability Mechanism (ESM), RFSN di Asia adalah Chiang Mai Initiative Multilateralization (CMIM) dan ASEAN+3 Macroeconomic Research Office (AMRO), North American Framework Agreement (NAFA) untuk Amerika Utara, dan Arab Monetary Fund (AMF) untuk kawasan Timur tengah, serta Latin American Reserve untuk kawasan Amerika Latin.

Lembaga Internasional IMF yang menaungi MFSN memberikan beberapa

instrumen pinjaman yang ditujukan kepada negara-negara yang membutuhkan dana

talangan untuk melindungi dan mencegah negara tersebut dari krisis. Berdasarkan

penjabaran dalam Report of the Secretary-General (2014) instrumen-instrumen tersebut yaitu Stand-by Arrangement (SBA), Flexible Credit Line (FCL) dan Precautionary and Liquidity Credit Line (PLL), instrumen-instrumen ini ditujukan tidak hanya bagi negara yang perekonomian lemah dan sedang berada di ambang

krisis, melainkan kepada negara yang mempunyai perekonomian kuat namun kondisi

neraca pembayaranya sedang tidak baik.

2.1.2 ParadigmaTeori Saluran Transmisi Keuangan

Paradigma teori saluran transmisi menyebutkan bahwa saluran transmisi

antara sektor riil dan sektor keuangan saling memiliki pengaruh. Kondisi ekonomi riil

memengaruhi kondisi keuangan, khususnya di masyarakat (rumah tangga) dan neraca

perusahaan, dan sebaliknya. Standar teori makroekonomi mengemukakan tentang

saluran transmisi sektor riil ke sektor keuangan bahwa ketika kondisi ekonomi lemah

akan mengurangi pendapatan dan laba usaha (termasuk bank) dan juga pendapatan

masyarakat (rumah tangga). Ketika penghasilan masyarakat dan perusahaan menurun

akibatnya tidak menutup kemungkinan akan terjadi kredit macet yang ditimbulkan.

Hal ini akan menyebabkan lembaga keuangan (contohnya bank) akan mengalami

kondisi yang lemah, lemahnya kondisi lembaga keuangan akan berdampak pada

2011).Terdapat korelasi antara sektor riil dan sektor keuangan, karena segala bentuk

kegiatan ekonomi tidak lepas dari pengaruh sektor keuangan, yang mana merupakan

kunci dari perekonomian yang baik disuatu negara.

Penelitian Ozkan dan Unsal (2012) menyatakan bahwa terdapat tiga saluran

transmisi yang menyalurkan dampak keuangan global ke dalam perekonomian

domestik yang melibatkan hubungan antara perdagangan dan keuangan. Pertama

yaitu spillovers keuangan, yang beranggapan bahwa persepsi investor tentang penyaluran produktifitas perusahaan asing dan domestik mempunyai keterkaitan yang

inheren. Kedua, saluran ekspor yaitu ketika krisis keuangan dalam perekonomian

asing mengurangi output, dengan demikian akan mengurangi permintaan ekspor

terhadap perekonomian asing dan juga akan mengurangi ekspor bersih di

perekonomian domestik. Ketiga yaitu melalui efek subtitusi, dengan perubahan

persepsi investor yang kurang menguntungkan dari produktifitas asing membuat

investor mencari peluang investasi alternatif, yang menyebabkan peningkatan aliran

modal masuk ke perekonomian domestik, hal ini terjadi sebagai efek dari dua saluran

transmisi sebelumnya.

Aktifitas keuangan global pada prinsipnya dapat memengaruhi perekonomian

suatu negara melalui berbagai saluran tidak langsung, tidak hanya memberikan efek

terhadap sektor keuangan, melainkan juga memengaruhi ke sektor riiltanpa terkecuali

negara maju ataupun negara berkembang (Chudik dan Fratzscher, 2010; Kriljenko et al., 2014 dan Yamamoto, 2014). Efek yang diberikan dari aktifitas tersebut kebanyakan ditularkan secara tidak langsung melaui saluran-saluran tersebut,

misalnya melalui perdagangan, kebijakan moneter negara lain, dan lain sebagainya.

Aktifitas perdagangan (ekspor dan efektifitas nilai tukar riil) dan aktifitas keuangan

(suku bunga) merupakan saluran utama yang mudah menyebarkan efek dari

guncangan keuangan, selain dari saluran melalui aktifitas lembaga keuangan bank

maupun non bank (Dees et al., 2005; Alpanda dan Aysun, 2014 dan Feldkircher dan Huber, 2015). Adanya kemungkinan bahwa efek juga dapat ditularkan secara

yang diberikan melalui saluran, akan secara tidak langsung melalui-melalui tahapan

yang nantinya akan memengaruhi berbagai variabel ekonomi.

Liberalisasi jasa keuangan, dengan penghapusan bertahap akses pasar dan

pembatasan perlakuan nasional dalam perbankan yang merupakan tempat interaksi

aktifitas pada sektor keuangan. Aktifitas dari bank internasional memengaruhi

terjadinya suatu krisis yang disebabkan oleh permasalahan pada likuiditas perbankan

dan ketidakpastian, yang merupakan saluran utama pengaruh dari adanya krisis.

Adanyakegiatan cross-border lending dan adanya guncangan di pasar pinjaman antar bank sehingga efek menular guncangan dapat menyebar dengan mudah melalui risiko

kredit sovereign dan juga melalui bank multinasionalatau cabang bank asing karena anak perusahaan bergantung pada kondisi perusahaan induknya, yang berawal dari

keterbatasan dana dari bank induk akhirnya anak bank mengurangi jumlah dana yang

disalurkan (pada saat krisis) sehingga membuat aktifitas ekonomi terhambat dan

memperburuk kondisi suatu perekonomian negara tuan rumah (Khiaonarong, 2013;

Jeon, et al., 2013; Allen et al., 2014; Kane et al., 2015; Alpanda dan Aysun, 2014 dan Paltalidis et al., 2015). Lembaga keuangan khususnya perbankan merupakan jantung perekonomian, hal ini berarti kondisi pada sistem perbankan akan

memberikan efek terhadap perekonomian secara keseluruhan baik itu sektor

keuangan itu sendiri maupun sektor riil.

Aspek utama terjadinya transmisi keuangan global dari sebuah guncangan

harga aset melalui adanya transaksi keuangan internasional adalah hubungan antara

neraca investor dan neraca suatu lembaga atau perusahaan (Nissanke, 2009; Devereux

dan Yetman, 2010). Leverage keuangan yang tinggi dan sebuah rasio tinggi dari aset sebagai modal merupakan faktor penting penyebaran dan meningkatkan krisis

keuangan.Berawal dari harga aset menurun yang menyebabkan perusahaan menjual

aset akibat dari menurunnya pendapatan dalam menghindari risiko kebangkrutan,

mengurangi pasokan dana di masa datang yang berujung pada penurunan investasi

dan perekonomian mengalami kontraksi (Ozkan dan Unsal, 2012).Hal ini dapat

disimpulkan bahwa harga aset merupakan saluran transmisi yang dapat menyebarkan

efek spillovers dari sebuah krisis keuangan global dengan menyerang pada pasar keuangan pertama (negara pertama yang mempunyai hubungan langsung dengan

negara asal krisis) dan kemudian menyebar ke negara-negara yang menjadi mitra

ekonominya.

Kegiatan ekonomi lainnya yang dapat menjadi saluran utama dalam

mentransmisikan sebuah guncangan keuangan global dari satu negara ke negara lain

adalah perdagangan. Massons (1998) dan Gamo et al. (2009) menjelaskan bahwa ketika krisis terjadidi suatu negara, investor yang beroperasi di negara asing akan

menilai posisinya di negara tersebut, penilaian tersebut akan menyebabkan perubahan

pada perilaku investor-investor lainnya dan hal ini yang menyebabkan penularan

krisis. Transmisi keuangan melalui saluran perdagangan (ekspor dan efektifitas nilai

tukar riil) juga dapat terjadi ketika suatu kondisi keuangan tidak stabil atau

mengalami guncangan hal ini akan memengaruhi kemampuan investor untuk dapat

menjalankan kegiatannya, kondisi finansial yang buruk akan mengurangi jatah dana

yang seharusnya mampu didapatkan oleh para investor, pada akhirnya dengan

kejadian seperti itu secara bersamaan mengurangi investasi dan konsumsi (Ozkan dan

Unsal, 2012; Kriljenko et al., 2014), sehingga hal ini dapat menurunkan output dan produktifitas suatu perusahaan. Keterbukaan perdagangan faktor utama yang

membuat krisis semakin meluas dan semakin buruk keadaannya. Semakin besar

integrasi perdagangan antar negara maka semakin besar efek spillovers yang akan diterima oleh negara tersebut sebagai efek dari guncangan keuangan global.

Efek lain dari guncangan finansial yang disalurkan melalui perdagangan yaitu

melalui mitra dagang suatu negara yang mengurangi pasokan impornya (Eickmeier et al., 2011 dan Kriljenko et al., 2014).Saluran transmisi melalui perdagangan juga dapat disalurkan secara langsung maupun tidak langsung (Gelos dan Sahay, 2001).

dampak, dan untuk yang tidak langsung yaitu dari efek kompetisi pada pasar ketiga

atau melalui harga komoditas. Kegiatan perdagangan khususnya ekspor lebih sensitif

terhadap guncangan keuangan karena risiko yang dibawa lebih tinggi dan modal kerja

yang lebih tinggi dengan persyaratan terkait dengan perdagangan internasional (Amiti

dan Weinstein, 2009). Hubungan potensial antara guncangan keuangan dengan

ekspor, akibat dari risiko yang tinggi atas modal kerja.

Terdapat perbedaan transmisi yang disalurkan ke negara berkembang dan

negara maju. Krisis keuangan yang terjadi pada tahun 2007-2008 ditransmisikan jauh

lebih kuat dan lebih heterogen, dengan negara berkembang terpengaruh lebih kuat

secara substansial dari negara maju. Sedangkan krisis utang 2010-2011 negara

berkembang lebih tangguh dan kurang dipengaruhi, namun pada negara maju lebih

terpengaruh ditandai dengan beberapa obligasi negara maju mengalami penurunan

imbal hasil (Chudik dan Fratzsher, 2012). Khususnya bagi kawasan ASEAN, lebih

stabil ketika terkena dampak dari krisis utang Eropa karena belajar dari pengalaman

setelah mengalami dua periode krisis pada tahun 1998 dan 2008.

Keberadaan pasar keuangan negara maju sangat memengaruhi aktifitas

keuangan global pada umumnya, termasuk negara berkembang dan negara maju

lainnya.Pasar keuangan Amerika Serikat merupakan pasar keuangan terbesar di

dunia. Aktifitas pasar keuangan di negara tersebutmemengaruhi aktifias keuangan

pasar lain yang ditransmisikan melalui harga aset. Integrasi keuangan yang semakin

tinggi, volatilitas dalam pasar saham dapat berhubungan jangka panjang dan jangka

pendek dengan pasar saham lainnya akibat dari adanya efek spillover (Ehrmann et. al., 2005 dan Sarkar, 2012). Namun, pada masalah ini tidak hanya negara maju yang memengaruhi kinerja pasar keuangan negara berkembang, sebaliknya setelah adanya

krisis yang melanda Amerika Serikat pada tahun 2008, penting bagi para investor

Amerika Serikat dalam hal manfaat dari diversifikasi investasinya terhadap negara

dalam kegiatan di perekonomian global, sehingga menyebabkan suatu dampak dari

adanya sebuah guncangan dapat dengan mudah menyebar dengan berbagai jalur.

2.1.3 Konsep Spillovers Effect

Efek spillover yang dikemukakan oleh Frischmann dan Lemley (2006) yang berawal dengan mengibaratkan bahwa kita menanam bunga tidak bertujuan untuk

memberikan manfaat langsung kepada tetangga, seseorang mendidik anak-anak tidak

untuk memberikan pemerintah uang yang lebih banyak. Efek spilover ini merupakan sebuah manfaat yang bukan hasil dari altruisme, melainkan merupakan fenomena

ekstra yang memberikan tumpahan efek kepada yang lain dari suatu hasil keputusan

yang dibuat. Dalam hal aktifitas ekonomi internasional, sebuah spilovers effect dihasilkan dari sebuah rezim moneter dan interaksi keuangan global. Terdapat empat

saluran dimana sebuah spillovers akan terjadi menurut Caruana (2015):

1. Saluran kebijakan moneter yaitu kondisi moneter akan dengan mudah menyebar

terutama di negara maju utama dengan melalui reaksi kebijakan di negara lain

(misalnya pelonggaran untuk menolak apresiasi mata uang dan mempertahankan

daya saing).

2. Penggunaan mata uang Internasional, terutama penggunaan dolar AS atau Euro

dengan jumlah yang besar di luar wilayah pemilik mata uang tersebut disertai

dengan kebijakan wilayah tersebut akan memengaruhi kondisi keuangan di

seluruh dunia. Dolar AS diikuti dengan euro memainkan peran outsize dalam faktur perdagangan, omset devisa, cadangan resmi dan denominasi obligasi dan

pinjaman. Hal tersebut dimaksudkan adalah bahwa kredit dollar AS untuk

pinjaman non-bank di luar AS telah mencapai US$9,2 triliun, dan saham ini

memperluas kebijakan pelnggaran moneter. Bahkan hal ini telah berkembang

jauh lebih cepat di dalam perekonomian internasional dibandingkan di

perekonomian domestik AS.

3. Integrasi keuangan juga dapat memungkinkan faktor umum global yang dapat

risiko, sebagaimana tercermin dalam indikator seperti indeks VIX, memengaruhi

pasar aset dan aliran kredit di seluruh dunia. Pada fase baru dari likuiditas global

adalah dimana pasar modal yang lebih menonjol dan untuk sebuah return/yield merupakan faktor pendorong, premi risiko dan premi jangka dipasar obligasi

memiliki peran penting dalam transmisi keuangan di seluruh pasar.

4. Saluran keempat dalam hal ini yaitu berupa ketersediaan pembiayaan eksternal

secara umum: aliran modal menyediakan sumber pendanaan yang dapat

memperkuat boom dan bust kredit domestik. Leverage dan ekuitas bank global bersama-sama mendorong pinjaman lintas batas, dan apresiasi mata uang

domestik dapat mempercepat arus masuk tersebut karena memperkuat neraca

perusahaan lokal yang telah membiayai aktiva dalam mata uang lokal dengan

pinjaman dolar AS.

Liberalisasi ekonomi menyebabkan efek spillover semakin meningkat di dalam perekonomian global, hal ini disebabkan karenaadanya hubungan antar negara

yang saling keterkaitan (Gelos dan Sahay, 2001).Guncangan finansial yang terjadi

pada suatu negara akibat rentannya sistem keuangan negara tersebut tidak hanya

dirasakan oleh negara itu sendiri, melainkan akan ada dampak limpahan yang

diberikan ke negara lain.

Ekonomi yang semakin berkembang diera globalisasi saat ini menyebabkan

sistem keuangan yang semakin terintegrasi. Hal tersebut mengakibatkan saling

keterkaitan antara pasar keuangan antar negara yang nantinya akan menghasilkan

sebuah efek spillovers (Ehrmann et al., 2005 dan Yamamoto, 2014). Efek spillover yang diberikan dari adanya guncangan finansial dari suatu negara ke negara lain

dapat disalurkan melalui berbagai aktifitas ekonomi yang rentan sekali terkena

dampak dari kegiatan eksternal, misalkan perdagangan internasional, investasi asing

(foreign direct investment atau portfolio investment), cross-border lending (Gelos dan Sahay, 2001; Moriyana, 2010). Kegiatan-kegiatan tersebut merupakan kegiatan yang