PENGARUH MORAL PAJAK DAN BUDAYA PAJAK

TERHADAP KEPATUHAN PAJAK

(Survey Pada Kantor PelayananPajak (KPP) PratamaBandung Karees)

INFLUENCE OF TAX MORALE AND TAX CULTURE ON TAX COMPLIANCE

(Survey on Kantor PelayananPajak (KPP) PratamaBandung Karees)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Strata Satu

Program Studi Akuntansi

Oleh :

FELLA ARDHI MUTHIA

21110061

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

124

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Fella Ardhi Muthia

Tempat, Tanggal Lahir : Makassar, 7 Desember 1991 Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : jl. Cikutra Baru XII no.9 Bandung Telepon : 08987802464

Data Pendidikan

Formal

1998-2004 : SD Negeri Cikutra 1 Bandung 2004-2007 : SMP Negeri 16 Bandung

125

Non Formal

viii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

1.4.2 Kegunaan Akademis ... 10

ix

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 11

BAB IIKAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 12

2.1.1 Moral Pajak ... 12

2.1.1.1 Pengertian Moral Pajak ... 12

2.1.2 Budaya Pajak ... 15

2.1.2.1 Pengertian Budaya Pajak ... 15

2.1.3 Kepatuhan Pajak ... 18

2.1.3.1 Pengertian Kepatuhan Pajak ... 18

2.1.3.2 Kewajiban Wajib Pajak ... 20

2.1.4 Penelitian Terdahulu ... 22

2.2 Kerangka Pemikiran... 23

2.2.1 Hubungan Moral Pajak dengan Kepatuhan Pajak ... 25

2.2.2 Hubungan Budaya pajak dengan Kepatuhan Pajak ... 25

2.3 Hipotesis ... 26

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 27

3.2 Metode Penelitian ... 27

3.2.1 Desain Penelitian ... 29

x

3.4 Sumber dan Teknik Pengumpulan Data ... 35

3.4.1 Sumber Data... 35

3.4.2 TeknikPengumpulan Data ... 36

3.5 PopulasidanPenarikanSampel ... 37

3.5.1 Populasi ... 37

3.5.2 PenarikanSampel ... 38

3.6 AlatUkurPenelitian ... 39

3.6.1 UjiValiditas ... 39

3.6.2 Uji Reliabilitas ... 41

3.7 MetodePengujian Data ... 43

3.7.1 Metode Analisis ... 43

3.8 PengujianHipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 58

4.1.1. Gambaran Umum Unit Analisis ... 58

4.1.1.1Sejarah Singkat KPP Pratama Bandung Karees ... 58

4.1.1.2Struktur Organisasi KPP Pratama Bandung Karees ... 60

4.1.1.3Uraian Tugas ... 62

4.1.1.4Karakteristik Responden ... 66

4.1.2 Pengujian Alat Analisis ... 69

4.1.2.1Uji Validitas ... 69

xi

4.1.3 Analisis Deskriptif ... 73

4.1.3.1Tanggapan Responden Mengenai Moral Pajak (X1) ... 74

4.1.3.2Tanggapan Responden Mengenai Budaya Pajak (X2) ... 79

4.1.3.3Tanggapan Responden Mengenai Kepatuhan Pajak (Y) .... 82

4.1.4 Analisis Verifikatif : Structural Equation Modelling (SEM) dengan Partial Least Square (PLS) ... 86

4.1.4.1 Outer Model, Inner Model dan Diagram Jalur Model Penelitian ... 86

4.1.4.2 Evaluasi Outer Model (Model Pengukuran) ... 87

4.1.4.3 Evaluasi Inner Model (Model Struktural) ... 91

4.1.5 Uji Hipotesis ... 94

4.1.5.1Pengaruh Moral Pajak Terhadap Kepatuhan Pajak ... 94

4.1.5.2 Pengaruh Budaya Pajak Terhadap Kepatuhan Pajak... 95

4.2 Pembahasan ... 95

4.2.1 Pengaruh Moral PajakTerhadapKepatuhanPajak ... 95

4.2.2 Pengaruh Budaya Pajak Terhadap Kepatuhan Pajak ... 97

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 100

5.2 Saran ... 100

DAFTAR PUSTAKA ... 102

LAMPIRAN-LAMPIRAN ... 106

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Paradigma Penelitian ... 24

Gambar 3.2 Diagram JalurPenuhBasic Model Penelitian ... 51

Gambar 4.1 Gambar Struktur Organisasi KPP Pratama Bandung Karees ... 61

Gambar 4.2Gambaran Berdasarkan Jenis Kelamin ... 67

Gambar 4.3Gambaran Berdasarkan Usia ... 68

Gambar 4.4Gambaran Berdasarkan Pekerjaan ... 69

Gambar 4.5Hasil Uji Reliabilitas Kuesioner Moral Pajak ... 71

Gambar 4.6 Hasil Uji Reliabilitas Kuesioner Budaya Pajak ... 71

Gambar 4.7Hasil Uji Reliabilitas Kuesioner Kepatuhan Pajak ... 72

Gambar 4.8 Model Penelitian ... 86

xiii

DAFTAR TABEL

Halaman

Tabel 1.1 Waktu Penelitian ... 11

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Oprasionalisasi Variabel ... 33

Tabel 3.2 Skala Likert Untuk Kuisioner ... 35

Tabel 3.3 Kriteria Prestasentase Tanggapan Responden... 45

Tabel 3.4 Keterangan Simbol ... 54

Tabel 3.5 Interpretasi Nilai Koefisien Korelasi... 56

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 66

Tabel 4.2 Karakteristik Responden Berdasarkan Usia ... 67

Tabel 4.3 Karakteristik Responden Berdasarkan Pekerjaan ... 68

Tabel 4.4 Hasil UjiValiditas Kuesioner Penelitian ... 70

Tabel 4.5 Hasil Uji Reliabilitas Kuesioner Penelitian ... 72

Tabel 4.6 Pedoman Pengkategorian ... 73

Tabel 4.7 Gambaran Tanggapan Responden Mengenai Indikator Kebanggaan Nasional ... 74

Tabel 4.8 Gambaran Tanggapan Responden Mengenai Indikator Kepercayaan Pada Pemerintah ... 74

Tabel 4.9 Gambaran Tanggapan Responden Mengenai Indikator Kondisi Ekonomi ... 75

xiv

Tabel 4.11 Gambaran Tanggapan Responden Mengenai Indikator Sanksi

Administrasi Dan Pemeriksaan Pajak ... 77

Tabel 4.12 Rekapitulasi Tanggapan Responden Mengenai Moral Pajak (X1) ... 78

Tabel 4.13 Gambaran Tanggapan Responden Mengenai Indikator Peraturan Perpajakan ... 79

Tabel 4.14 Gambaran Tanggapan Responden Mengenai Indikator Hubungan Antara Aparatur Pajak Dengan Wajib Pajak ... 79

Tabel 4.15 Gambaran Tanggapan Responden Mengenai Indikator Budaya Nasional ... 80

Tabel 4.16 Rekapitulasi Tanggapan Responden Mengenai Budaya Pajak (X2) ... 81

Tabel 4.17 Gambaran Tanggapan Responden Mengenai Indikator Kepatuhan Wajib Pajak Dalam Mendaftarkan Diri ... 82

Tabel 4.18 Gambaran Tanggapan Responden Mengenai Indikator Kepatuhan Untuk Menyetorkan Kembali SPT ... 83

Tabel 4.19 Gambaran Tanggapan Responden Mengenai Indikator Kepatuhan Dalam Penghitungan Dan Pembayaran Pajak Terutang ... 83

Tabel 4.20 Gambaran Tanggapan Responden Mengenai Indikator Kepatuhan Dalam Pembayaran Tunggakan ... 84

Tabel 4.21 Rekapitulasi Tanggapan Responden Mengenai Kepatuhan Pajak (Y) 85 Tabel 4.22 Outer Loadings ... 88

Tabel 4.23 Communality ... 88

Tabel 4.24 AVE ... 89

xv

Tabel 4.26 Perbandingan Akar AVE dengan korelasi Variabel Latent ... 90 Tabel 4.27 Cronbach’s Alpha dan Composite Reliability ... 91 Tabel 4.28 Nilai Koefisien Jalur Struktural dan Uji Signifikansi Hipotesis (Path

Coefficients) ... 92

xvi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner ... 105

Lampiran 2 Lampiran Data Penelitian ... 110

Lampiran 3 Lampiran Output SPSS dan PLS ... 112

Lampiran 4 Permohonan Mengadakan Penelitian ... 119

Lampiran 5 Pemberian Izin Riset/Penelitian ... 120

Lampiran 6 Nota Dinas ... 121

102

DAFTAR PUSTAKA

Adler Manurung dan Lutfi T. Rizky. 2009. Succesful Financial Planner: a complete guide. Jakarta : Grasindo.

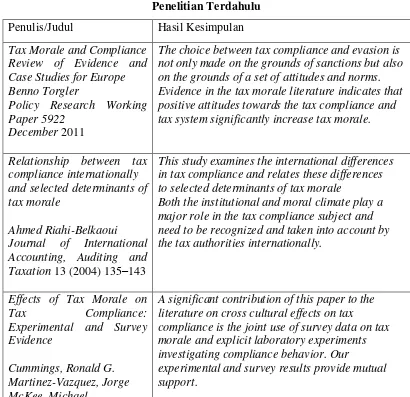

Ahmed Riahi-Belkaoui. Relationship between tax compliance internationallyand selected determinants of tax morale.Journal of International Accounting, Auditing and Taxation 13 (2004) 135–143.

Albert Kurniawan. 2009. Belajar Mudah SPSS Untuk Pemula. Yogyakarta : Mediakom.

Asep Hermawan. 2005. Penelitian Bisnis Paradigma Kuantitatif. Jakarta : Grasindo.

Barker et al. (2002). Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England.

Benno Torgler. TaxMorale and Compliance Review of Evidence and Case Studies for Europe. Policy Research Working Paper 5922 December 2011.

Birger Nerre. 2001. The Concept Of Tax Culture. Paper prepared for the Annual Meeting of the National Tax Association,November 8-10, 2001.

Darussalam. Moral Pajak Rendah, Penerimaan Pajak Tidak Optimal. www.infobanknews.com. Diakses pada 2013.

Dradjad Wibowo. Penerimaan Anjlok, Ditjen Pajak Bantah Pegawainya Alami Demoralisasi. www.FinanceDetik.com. Diakses pada 2013.

Eko Prasodjo. Pemerintah siap reformasi budaya Ditjen Pajak. www.merdeka.com. Diakses pada 2013.

Eddy soeryanto soegoto. 2008. Marketing Research The Smart Way To Solve A Problem.Jakarta : Elex Media Komputindo.

Freddy Rangkuti. 2005. Marketing Analysis Made Easy. Jakarta : Gramedia Pustaka Utama.

Freddy Rangkuti. 2002. Measuring Customer Satisfaction. Jakarta: Gramedia Pustaka Utama.

103

Fuad Rahmany. 70 Persen Orang Mampu di Indonesia Masih Ngemplang Bayar Pajak. www.Okezone.com. Diakses pada 2014.

Gatot s.m Faisal.2009. How To Be A Smarter Taxpayer. Jakarta : Grasindo.

Hair, J. F et. al. 2006. Multivariate Data Analysis. Pearson Education, Inc. New Jersey. United State Of America.

Hananta Bwoga dkk. 2006. Pemeriksaan Pajak Di Indonesia. Jakarta : Grasindo. Husein Umar. 2002.Metode Riset Bisnis. Jakarta : Gramedia Pustaka Utama. Husein Umar. 2002. Metode Riset Bisnis Panduan Mahasiswa Untuk

Melaksanakan Riset Dilengkapi Contoh Proposal Dan Hasil Riset Bidang Manajemen Dan Akuntansi. Jakarta : Gramedia Pustaka Utama. Husein Umar. 2005. Riset Sumber Daya Manusia Dalam Organisasi. Jakarta :

Gramedia Pustaka Utama.

Imam Ghozali. 2006. Structural Equation Modelling, Metode Alternatif Dengan Partial Least Square (PLS). Universitas Diponegoro. Semarang

Istijanto. 2009. Aplikasi Praktis Riset Pemasaran. Jakarta : Gramedia Pustaka Utama.

Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. BPFE: Yogyakarta. Joreskog KG, Sorbom D. 1996. LISREL 8 Users Reference Guide. Chicago:

Scientific Software International Inc.

J. Suprananto.2000. Statistik Teori Dan Aplikasi. Jakarta : Erlangga.

J. R Raco. MetodePenelitian Kualitatif Jenis, Karakteristik, dan Keunggulannya, Jakarta : Grasindo.

Lana Soelistianingsih. Lana Soelistianingsih: Pendekatan Persuasif Efektif Tingkatkan Kepatuhan Wajib Pajak. www.klien.kontan.co.id. Diakses pada 2013.

Liberti Pandiangan.2007. Modernisasi & Reformasi Pelayanan Perpajakan. Jakarta : Elex Media Komputindo.

104

Muda, Markus.2005. Perpajakan Indonesia Suatu Pengantar. Jakarta: Gramedia Pustaka Utama.

Mulia Ardi. 2012. Prosiding Kongres Pancasila IV : Yogyakarta.

Nur Cahyonowati.Model Moral dan Kepatuhan Perpajakan: Wajib Pajak Orang Pribadi. JAAI VOLUME 15 NO.2, DESEMBER 2011: 161-177.

Pandey. 2003. Develop A Tax Culture for Better Compliance.

Rimsky K. Judisseno, 2005. Pajak Dan StrategiBisnis.Jakarta: Gramedia Pustaka Utama.

Robert T. Kiyosaki. 2001. The Cashflow Quadrant. Jakarta: Gramedia Pustaka Utama.

Ronald G.Cummings,Jorge Martinez-Vazquez,Michael Mckee,Benno Torgler. Effects of Culture on Tax Compliance : A Cross Check of Experimental and Survey Evidence. Working Paper No. 2004 – 13.

Ronald G.Cummings,Jorge Martinez-Vazquez,Michael Mckee. Cross cultural comparison Of Tax Compliance Behaviour. Working paper 01-3 March 2001.

Ronald G.Cummings, Martinez-Vazquez, JorgeMcKee, Michael, Torgler, Benno.Effects of Tax Morale on Tax Compliance: Experimental and Survey Evidence.

Safri nurmantu. 2005. Pengantar Perpajakan edisi 3,. Jakarta : Granit.

Siti, Kurnia dan Ely Suhayati. 2010.Perpajakan Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Siti, Kurnia. 2010.Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Sofyan Yamin. 2009. STRUCTURAL EQUATION MODELLING: Belajar Lebih Mudah Teknik Analisis Data Kuesioner Dengan LISREL-PLS. Jakarta: Salemba Empat.

Sugiyono.2011.Statistika Untuk Penelitian. Alfabeta:Bandung.

105

Tony Marsyahrul.2006.Pengantar Perpajakan. Jakarta : Grasindo.

Umi Narimawati, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Waluyo. 2008. Akuntansi Pajak. Jakarta : Salemba Empat.

Widi Widodo. 2010. Moralitas, Budaya, dan Kepatuhan Pajak. Bandung : Alfabeta.

Wiyoso Hadi. Meningkatkan Kepatuhan Pajak Dimulai dari Pejabat Negara. www.okezone.com. Diakses pada 2014.

v

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan Rahmat dan Hidayah-Nya, dan atas petunjuk danRidho-Nya. Penelitian ini disusun berdasarkan pelaksanaan penelitian dengan judul

“Pengaruh Moral Pajak Dan Budaya Pajak Terhadap Kepatuhan Pajak

(Survey pada KPP Pratama Bandung Karees)”.

Tujuan dari penulisan penelitian ini adalah untuk memenuhi salah satu syarat guna memperoleh gelar sarjana ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia Bandung yang di bimbing oleh Dr. Ony Widilestariningtyas, SE.,M.Si.,AK. Terima kasih atas bimbingan ibu kepada penulis selama penyusunan penelitian ini.

Penulis menyadari dalam penyusunan penelitian ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis.Selama penyusunan penelitian ini penulis banyak mendapatkan bantuan dari berbagai pihak , baik berupa dorongan moril maupun materil. Sehingga, pada kesempatan ini penulis ingin mengucapkan terima kasih dengan segala kerendahan hati kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Utama Universitas Komputer Indonesia.

vi

3. Dr. Surtikanti, S.E., M.Si.,Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati ArisAstuti, S.E., M.Si., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Lilis Puspitawati, S.E., M.Si.,Ak.,CA selaku dosen wali AK2 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. 6. Dr. Ely Suhayati, S.E.,M.Si.,AK.,CA selaku Dosen Penguji I.

7. Inta Budi Setyanusa, S.E.,M.Ak selaku Dosen Penguji II.

8. Bapak Ujang Ahmad Komarudin selaku Kepala SubBagian Umum KPP Pratama Bandung Karees.

9. Seluruh staf dan karyawan KPP Pratama Bandung Karees yang turut membantu terlaksananya Penelitian ini.

10.Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman kepada penulis selama kuliah.

11.Kedua orang tua tercinta, yang selalu memberikan doa dan dukungan kepada penulis selama menyusun penelitian ini.

12.Kakak-kakakku yang telah memberikan semangat dan doa. 13.Beri Wardana yang juga selalu memberikan motivasi dan doa.

14.Teman-teman AK2 dan sahabat-sahabat yang selalu menemani dalam keadaan apapun.

vii

Semoga Allah SWT memberikanbalasan yang berlimpah bagi orang-orang yang telah membantu penulis dengan segala keikhlasan dan kesabarannya dalam penyusunan penelitian ini.

Bandung, Juli 2014 Penulis,

FELLA ARDHI MUTHIA NIM.21110061

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Moral Pajak

2.1.1.1 Pengertian Moral Pajak

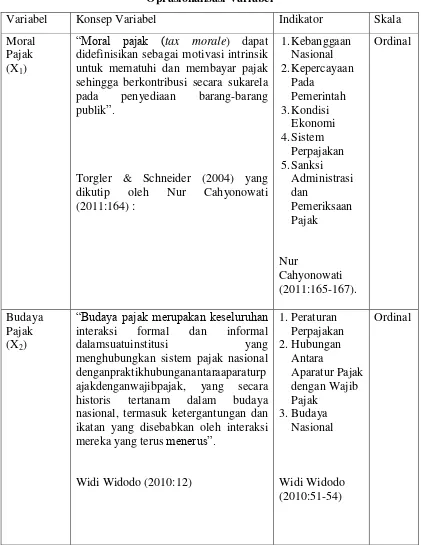

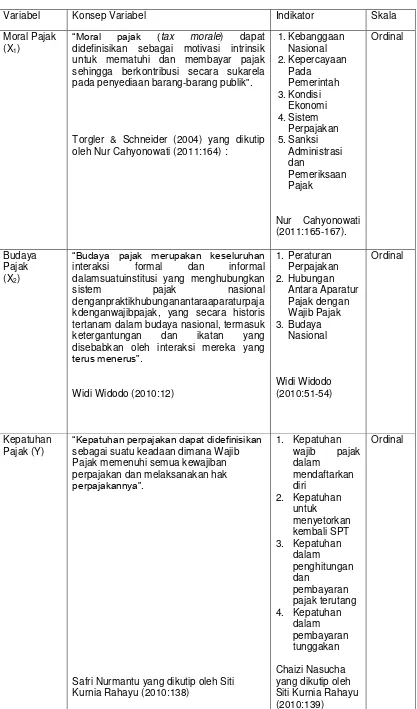

Moral pajak merupakan determinan kunci yang dapat menjelaskan mengapa orang jujur dalam masalah perpajakan (Nur Cahyonowati, 2011:164).

Menurut (Torgler & Schneider,2004) yang dikutip oleh Nur Cahyonowati (2011:164) :

“Moral pajak (tax morale) dapat didefinisikan sebagai motivasi intrinsik

untuk mematuhi dan membayar pajak sehingga berkontribusi secara sukarela pada penyediaan barang-barang publik”.

Sedangkan menurut Benno Torgler yang dikutip oleh Widi Widodo (2010:9) :

“Moral pajak dapat didefinisikan sebagai motivasi yang muncul dalam diri

individu untuk membayar pajak. Motivasi ini dapat muncul dari kewajiban moral atau keyakinan untuk berkontribusi kepada negara dengan membayar pajak, atau merupakan kemauan individu untuk membayar pajak”.

Berdasarkan pengertian di atas dapat ditarik kesimpulan bahwa moral pajak merupakan motivasi dari dalam diri individu atau wajib pajak untuk membayar kewajiban perpajakannya secara sukarela.

Dalam tulisannya, Alm dan Vazquez (2001) menyatakan bahwa :

13

lanjut, semakin tinggi kemungkinan terjadinya pelanggaran fiskal, dalam artian terdapat ekonomi biaya tinggi untuk melakukan kewajiban perpajakan, maka akan semakin rendah motivasi intrinsik individu untuk membayar pajak”.

Birger Nerre(2001) menyatakan bahwa :

“Dalam moral pajak yang diukur bukan individunya, namun lebih kepada sikap dan pendirian individu. Sikap dan pendirian individu ini lebih menyentuh pada sisi kesadaran seorang individu dalam melaksanakan kewajibannya. Hal ini dapat dilihat sebagai kewajiban moral untuk membayar pajak, keyakinan untuk berkontribusi kepada masyarakat dengan membayar pajak”.

Menurut Widi Widodo (2010:9) :

“Kepatuhan pajak dipelajari dengan melihat bagaimana seorang individu membuat keputusan antara pilihan untuk melakukan kewajibannnya dalam melaksanakan pajak atau justru melakukan penghindaran pajak. Satu aspek dalam kepatuhan pajak adalah sikap moral individu sebagai Wajib Pajak dengan negaranya. Hubungan ini akan mendorong wacana tentang pentingnya norma dasar dan moral”.

Siti Kurnia Rahayu (2010:145) menyatakan bahwa :

“Moral masyarakat akan mempengaruhi pengumpulan pajak oleh fiskus. Dengan integritas tinggi tentunya pemenuhan kewajiban perpajakan akan lebih baik. Kepatuhan wajib pajak akan lebih akan lebih baik jika moral penduduk baik. Keinginan untuk meloloskan diri dari pajak baik ilegal maupun legalakan lebih termotivasi dengan kondisi moral masyarakat yang rendah. Moral masyarakat yang buruk akan menghambat pemungutan pajak, ketidakpatuhan akan mendominir kewajiban perpajakan wajib pajak”.

Menurut Nur Cahyonowati (2011:165-167) moral pajak dibentuk oleh beberapa indikator yang terdiri dari :

“1. Kebanggaan Nasional

14

2. Kepercayaan Pada Pemerintah

Jika negara bertindak dalam jalur yang dapat dipercaya, maka para Wajib Pajak akan lebih bersedia untuk lebih memiliki kepatuhan terhadap pajak. Jika masyarakat sudah percaya bahwa kinerja pemerintah secara umum sudah baik, maka dengan sendirinya akan termotivasi untuk membayar pajak. Jika individu mempersepsikan bahwa negara bisa dipercaya, maka tingkat kepercayaan wajib pajak dapat meningkat. Demikian juga terhadap tingkat kepatuhan terhadap peraturan perpajakan. Oleh karena itu, hubungan baik antara wajib pajak dan negara harus senantiasa dipelihara dengan tindakan-tindakan positif.

3. Kondisi ekonomi

Pajak menjadi sektor yang paling dominan, secara teoritis pajak memiliki fungsi anggaran dan pengaturan. Diluar fungsi anggaran (budgetair) pajak memiliki fungsi pengaturan (regulerend) yang sangat membantu pemerintah untuk kestabilan ekonomi dan sosial serta mendorong pertumbuhan ekonomi masyarakat sekaligus mempersempit kesenjangan nasional, karena itu pajak menjadi sangat berperan dalam perekonomian.

4. Sistem Perpajakan

Sistem perpajakan yang saat ini berkembang di Indonesia masih dirasakan belum efektif. Di indonesia telah dilakukan reformasi perpajakan yang pertama kali diluncurkan tahun 1983. Reformasi ini dilakukan dengan melakukan perombakan mendasar dalam sistem perpajakan di Indonesia yaitu digantikan sistem official assessment menjadi self assesssment. Agar sistem dapat berjalan secara efektif diperlukan peraturan yang jelas, tegas tidak ambigu, sederhana serta mudah dilakasanakan. Penyebaran dan sosialisasi perundang-undangan yang ada perlu dilakukan kepada semua pihak supaya mengetahui dan melaksanakannya.

5. Sanksi Administrasi dan Pemeriksaan Pajak

15

2.1.2 Budaya Pajak

2.1.2.1 Pengertian Budaya Pajak

Indonesia dikenal sebagai negara yang berbudaya. Kondisi geografis Indonesia menguntungkan negara khatulistiwa ini dengan menjadikannya kaya akan ragam budaya, bahasa, pakaian tradisional, tarian, dan adat istiadat.

Menurut Widi Widodo (2010:48) :

“Budaya yang saat ini tertanam dalam kehidupan masyarakat Indonesia

turut mempengaruhi terhadap pola kehidupan dan keputusannya dalam pemungutan pajak”.

Masih menurut Widi Widodo (2010:48), definisi budaya adalah :

“Sesuatu yang akan mempengaruhi tingkat pengetahuan dan meliputi

sistem ide atau gagasan yang terdapat dalam pikiran manusia, sehingga dalam kehidupan sehari-hari kebudayaan itu bersifat abstrak”.

Sedangkan definisi budaya menurut Suwardi Endraswara(2006:77) menyatakan bahwa :

“Budaya adalah „sesuatu‟ yang hidup, berkembang, dan bergerak menuju

titik tertentu”.

Menurut Robert T. Kiyosaki(2001:81) menyatakan bahwa :

“Pajak adalah budaya modern. Masalah timbul ketika pajak jadi

merugikan dan dikelola dengan salah”.

Menurut Pandey (2003:10) definisi Budaya Pajak adalah :

16

dinikmati, di mana tanggungjawab pemerintah untuk memberikan pemenuhan barang dan jasa publik yang berkualitas juga masih

diragukan”.

Sedangkan definisi Budaya Pajak menurut Widi Widodo (2010:12) adalah:

“Budaya Pajak merupakan keseluruhan interaksiformal dan

informaldalamsuatuinstitusiyang menghubungkan sistem pajak nasional denganpraktikhubunganantaraaparaturpajakdenganwajibpajak, yang secara historis tertanam dalam budaya nasional, termasuk ketergantungan dan ikatan yang disebabkan oleh interaksi mereka yang terus menerus”.

Menurut (Nerre, 2001:17) yang dikutip oleh Siti Kurnia Rahayu (2010:141) menyatakan bahwa :

“Budaya membayar pajak juga penting diperhatikan suatu negara dan hal ini memerlukan kerjasama baik formal maupun non formal antara instansi perpajakan dengan wajib pajak dengan membuat sistem perpajakan dan kebijakan perpajakan yang baik. Pelaksanaan sistem perpajakan dan kebijakan perpajakan yang diatur suatu negara pelaksanaannya yang secara historis harus juga mempertimbangkan budaya negara yang bersangkutan. Secara umum budaya memiliki pengaruh yang besar terhadap kinerja penerimaan pajak. Karakteristik wajib pajak yang dicerminkan oleh kondisi budaya, sosial, dan ekonomi akan membentuk prilaku Wajib Pajak yang tergambar dalam tingkat kesadaran mereka dalam membayar pajak”. Menurut Widi Widodo (2010:51-54) menyatakan bahwa :

“Terdapat beberapa indikator yang mempengaruhi Budaya pajak yaitu peraturan perpajakan, hubungan antara aparatur pajak dengan wajib pajak, dan budaya nasional. Indikator tersebut diindikasikan dari garis batasan yang melingkupi Budaya Pajak, yaitu :

1. Peraturan perpajakan

Jika para pembuat kebijakan di bidang perpajakan membuat kebijakan yang terlalu kompleks atau sering berubah-ubah, Wajib Pajak mungkin tidak memiliki gambaran yang pasti atas pengaruh peraturan pajak tersebut terhadap investasi dan usaha yang mereka jalankan. Peraturan pajak yang kondusif akan mendukung terciptanya budaya pajak yang positif pula.

Berkaitan dengan peraturan pajak yang kondusif, hal-hal yang memberi karakteristik bagaimana seharusnya peraturan perpajakan dicirikan agar memiliki pengaruh positif adalah dengan :

a. Ketentuan pajak harus dipublikasikan dan disosialisasikan

17

disusun dan dipublikasikan dengan baik. Setiap wajib Pajak berhak memperoleh informasi terkini mengenai peraturan perpajakan.

b. Ketentuan pajak menjunjung aspek kepastian hukum

Pentingnya asas kepastian hukum dalam sistem perpajakan nasional disebabkan hubungan antara hak dan kewajiban dalam pajak. Negara berhak mengenakan pajak dan kewajiban Wajib Pajak untuk membayarnya. Sebaliknya hak Wajib Pajak adalah memperoleh perlindungan hukum atau keadilan, dan kewajiban negara untuk memberikan jaminan keadilan kepada Wajib Pajak. c. Menjunjung aspek proporsionalitas

Prinsip proporsionalitas secara luas menginginkan bahwa pemerintah perlu menggunakan cara-cara yang tepat untuk mencapai tujuan-tujuan kebijakannya.

d. Ketentuan pajak harus mudah dimengerti

Wajib Pajak berkepentingan untuk dapat mengerti ketentuan pajak yang berlaku, terutama yang memberikan konsekuensi hukum terhadap kewajiban pajaknya, sekalipun hal tersebut melalui bantuan konsultan profesional agar dapat menjalankan kewajibannya dengan baik.

e. Ketentuan pajak tidak boleh saling bertentangan

Jika terdapat dua atau lebih peraturan yang saling bertentangan satu sama lainnya, maka hali itu akan berdampak bagi ketidakpastian hukum bagi Wajib Pajak yang dikenai peraturan-perturan tersebut.

2. Hubungan antara aparatur pajak dan Wajib Pajak

Aparatur pajak merupakan aparat pajak yang langsung berhadapan dengan Wajib Pajak, untuk itu mereka diharapkan memiliki sikap yang simpatik, pelayanan yang ramah, mudah dihubungi, dan bekerja dengan jujur. Hubungan antara Wajib Pajak dengan aparatur pajak dapat berupa hubungan yang bersifat administratif dalam artian berkaitan dengan tugas dan tanggung jawab aparatur pajak terhadap Wajib Pajaknya maupun hubungan yang bersifat informal.

3. Budaya nasional

18

2.1.3 Kepatuhan Pajak

2.1.3.1 Pengertian Kepatuhan Pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi.

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:138) adalah :

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana

Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Sedangkan menurut Siti Kurnia Rahayu dan Sony Devano(2006:110)adalah :

”Kepatuhan Wajib Pajak adalah rasa bersalah dan rasa malu, persepsi

wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

Pada prinsipnya kepatuhan pajak adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan pelaksanaan perpajakan yang berlaku pada suatu negara. Menurut Maria Karanta (2000:2-19) yang dikutip oleh Siti Kurnia Rahayu (2010:141) :

19

Ada dua macam kepatuhan menurut Safri Nurmantu (2005:148), yakni : “1. Kepatuhan Formal

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya ketentuan tentang batas waktu penyampaian SPT. Jadi yang dipenuhi oleh Wajib Pajak ini adalah memenuhi ketentuan penyampaian SPT sebelum batas waktu.

2. Kepatuhan Material

Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakekat memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal. Jadi Wajib Pajak yang memenuhi kepatuhan material dalam mengisi SPT adalah Wajib Pajak yang mengisi dengan jujur, baik, dan benar SPT tersebut sesuai dengan ketentuan dan menyampaikannya ke KPP sebelum batas waktu”.

Kepatuhan Wajib Pajak yang dikemukakan oleh Norman D. Nowak dalam Moh. Zain (2004) yang dikutip oleh Siti Kurnia Rahayu (2010:138) adalah :

“Sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

a. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan

b. Mengisi formulir pajak dengan jelas dan lengkap c. Menghitung jumlah pajak yang terutang dengan benar d. Membayar pajak yang terutang tepat pada waktunya”. Menurut Siti Kurnia Rahayu (2010:142) :

“Wajib Pajak patuh adalah wajib pajak yang sadar pajak, paham hak dan kewajiban perpajakannya, dan diharapkan peduli pajak yaitu melaksanakan kewajiban perpajakan dengan benar dan paham akan hak perpajakannya”.

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:139) kepatuhan wajib pajak dapat diidentifikasi dari :

“ a. Kepatuhan wajib pajak dalam mendaftarkan diri, b. Kepatuhan untuk menyetorkan kembali SPT,

20

d. Kepatuhan dalam pembayaran tunggakan”. Menurut Widi Widodo (2010:67) :

“Jika angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN pula. Dari berbagai data kepatuhan pajak tersebut, terlihat bahwa terdapat permasalahan kepatuhan pajak di Indonesia yang masih menunjukkan level kepatuhan yang rendah”.

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak hanya tergantung kepada masalah-masalah teknis saja yang menyangkut metode pemungutan, teknis pemeriksaan, penyidikan, penerapan sanksi, sebagai perwujudan pelaksanaan ketentuan perundang-undangan perpajakan, akan tetapi tergantung pada kemauan wajib pajak.

Menurut Mohammad Zain (2007:30) :

“Agar diperoleh efek langsung yang berpengaruh terhadap penerimaan pajak atau menjamin tercapainya kepatuhan membayar pajak yang cukup tinggi, prosedur teknik tersebut memang berperan dalam mengurangi penyelundupan pajak, akan tetapi yang diharapkan adalah agar prosedur tersebut dapat membantu pembentukan para wajib pajak yang pada akhirnya akan menghasilkan kepatuhan para wajib pajak dan nantinya Wajib Pajak sendiri yang akan menikmati hasilnya serta mendapat kemudahan dan fasilitas yang lebih baik”.

2.1.3.2Kewajiban Wajib Pajak

Wajib pajak harus melakukan kewajibannya seperti berikut: 1. Menyampaikan SPT Tahunan PPh Tepat Waktu

21

(SPT PPh) Tahunan sebelum tanggal 31 Maret maka Wajib Pajak telah memenuhi kewajibannya.”

Jadi sesuai dengan ketetapan perundangan perpajakan yang berlaku bahwa Wajib Pajak yang menyampaikan SPT Tahunan PPh dalam kurung waktu yang ditetapkan yaitu tanggal 31 maret maka wajib pajak tersebut dikategorikan sebagai Wajib Pajak yang patuh.

2. Menyampaikan SPT Tahunan Terlambat / Lewat Waktu

Terdapat banyak kasus dimana Wajib Pajak tidak menyampaikan kembali SPT pada waktunya dikarenakan ketidaklengkapan persyaratan berupa laporan keuangan dari Wajib Pajak tersebut.

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:46) adalah :

“Pasal 3 ayat 4 dan 5 UU KUP menyatakan bahwa WP dapat mengajukan permohonan perpanjangan waktu untuk penyampaian SPT tahunan.Dengan cara mengisi formulir yang tersedia di kantor pelayanan pajak, masing-masing rangkap dua. Dalam permohonan secara tertulis itu diajukan sebelum tanggal 25 sebelum batas akhir penyampaian SPT tahunan”.

3. Menyampaikan SPT Tahunan PPh Pembetulan

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:46) adalah sebagai berikut:

“Terhadap kekeliuran dalam pengisian SPT yang dibuat oleh Wajib Pajak masih terbuka baginya hak untuk melakukan pembetulan atas kemauan sendiri dalam jangka waktu 2 tahun sesudah berakhirnya masa pajak, bagian tahun pajak atau tahun pajak dengan syarat Dirjen pajak belum melakukan pemeriksaan. Dalam hal pembetulan SPT tersebut diatas

22

Dengan fasilitas tersebut diatas, Wajib Pajak dapat tetap melakukan kewajibannya walaupun dengan keterlambatan waktu, namun dapat dikategorikan sebagai Wajib Pajak yang patuh.

2.1.4 Penelitian Terdahulu

Beberapa hasil penelitian yang telah dilakukan dan dipublikasikan dalam jurnal dan penelitian, antara lain :

Tabel 2.1

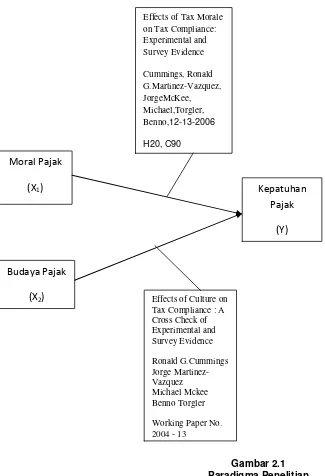

Policy Research Working Paper 5922

December 2011

The choice between tax compliance and evasion is not only made on the grounds of sanctions but also on the grounds of a set of attitudes and norms. Evidence in the tax morale literature indicates that positive attitudes towards the tax compliance and tax system significantly increase tax morale.

Relationship between tax compliance internationally and selected determinants of tax morale

Ahmed Riahi-Belkaoui Journal of International Accounting, Auditing and Taxation 13 (2004) 135–143

This study examines the international differences in tax compliance and relates these differences to selected determinants of tax morale

Both the institutional and moral climate play a major role in the tax compliance subject and need to be recognized and taken into account by the tax authorities internationally.

Effects of Tax Morale on

Tax Compliance:

Experimental and Survey Evidence

Cummings, Ronald G. Martinez-Vazquez, Jorge McKee, Michael,

A significant contribution of this paper to the literature on cross cultural effects on tax

compliance is the joint use of survey data on tax morale and explicit laboratory experiments investigating compliance behavior. Our

23 observed differences in compliance behavior are closely related to the differences in tax institutions and government behavior. Further, the evidence is that these factors are capable of explaining the observed cultural effects. The result reported in this paper generally support these arguments.

Cross cultural comparison Of Tax Compliance

Cross cultural comparisons of behavior that focus exclusively on the effects of cultural norms are insufficient for such understanding because the behavioral issues in tax compliance research involve complex interactions between individuals and governments that extend beyond tax reporting itself.

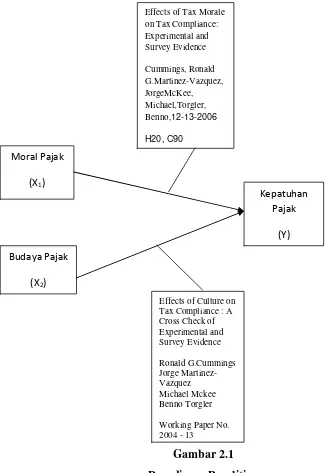

2.2 Kerangka Pemikiran

Fenomena penerimaan pajak yang belum mencapai target APBN disebabkan oleh beberapa faktor, salah satunya adalah adanya kendala dari Wajib Pajak terutama dalam hal kepatuhan dalam memenuhi kewajiban pajak.

Menurut (DedyDjefris dan Widi Widodo, 2010:4) :

24

Widi Widodo(2010:5) menyatakan bahwa :

“Selain faktor moral pajak, budaya pajak merupakan variabel lain yang mampu menjelaskan kepatuhan pajak. Dari hasil riset yang telah dilakukan untuk mengukur pengaruh moral pajak dan budaya pajak terhadap kepatuhan pajak memperlihatkan bahwa moral pajak dan budaya pajak mempunyai pengaruh yang cukup signifikan dalam membentuk kepatuhan pajak. Oleh sebab itu aspek pembentuk moral pajak dan budaya pajak perlu diperhatikan dalam penyusunan kebijakan dan pelaksanaan perpajakan di Indonesia agar tingkat kepatuhan menjadi lebih tinggi”.

25

2.2.1 Hubungan Moral Pajak dengan Kepatuhan Pajak

Menurut Nur Cahyonowati (2011:161) :

“Tingkat moral pajak menentukan tingkat kepatuhan seseorang terhadap

peraturan perpajakan. Tingkat moral

pajakdiprediksiakanmempengaruhitingkatkepatuhanpajak”. Sedangkan teori penghubung menurut Widi Widodo (2010:9) : “Moral

pajakmerupakanmotivasiataukemauandalamdiriindividuuntukmembayarpa jak yang dapatdinyatakansebagaisikapkepatuhanpajak”.

Menurut Cummings, Ronald G.Martinez-Vazquez, JorgeMcKee, Michael, Torgler (2006) :

“Sebuah kontribusi yang signifikan dari makalah ini untuk literatur tentang efek pada kepatuhanpajak adalah penggunaan bersama data survei terhadap moral pajak dan percobaan laboratorium eksplisit menyelidiki perilaku kepatuhan. Hasil eksperimen dan survey kami saling memberikan dukungan”.

2.2.2 Hubungan Budaya pajak dengan Kepatuhan Pajak

Menurut Widi Widodo (2010:8) :

“Budaya pajak memiliki peran dalam pembentukan kepatuhan pajak,

sehinggadapatdikatakanbudayapajakmerupakanvariabel lain yang mampumempengaruhikepatuhanperpajakan”.

Sedangkan menurut Ronald G.Cummings, Jorge Martinez-Vazquez Michael Mckee, Benno Torgler (2004) :

26

berhubungan erat dengan perbedaan dalam institusi pajak dan perilaku pemerintah serta lebih lanjut bukti-bukti bahwa faktor-faktor ini mampu menjelaskan efek budaya yang diamati”.

2.3 Hipotesis

Menurut Husein Umar (2005:168) definisi hipotesis adalah :

“Suatu perumusan sementara mengenai suatu hal yang dibuat untuk

menjelaskan hal itu dan juga dapat menuntun atau mengarahkan penyelidikan selanjutnya”.

Sedangkan menurut Albert Kurniawan (2009:11) hipotesis adalah :

“Suatu kesimpulan sementara yang diambil dari suatu data penelitian yang

kebenarannya masih harus dibuktikan”.

Dari uraian diatas mengenai pengaruh Moral Pajak dan Budaya Pajak terhadap Kepatuhan Pajak maka penulis dapat mengambil hipotesis sementara yaitu :

27

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu.

Menurut Sugiyono (2012:38) :

“Objek penelitian yaitu suatu atribut atau sifat atau nilai dari orang, objek,

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di atas, maka dapat ditarik kesimpulan bahwa objek penelitian merupakan sesuatuhal yang akan diteliti dengan menarik data untuk tujuan tertentu dan kemudian ditarik kesimpulan. Objek penelitian ini mengenai wajib pajak orang pribadi pada Kantor Pelayanan Pajak Bandung Karees.

Objek penelitian yang menjadi fokus bagi penulis dalam penelitian ini adalah pengaruh moral pajak dan budaya pajak tehadap kepatuhan pajak.

3.2 Metode Penelitian

28

harus direncanakan dengan memperhatikan waktu, dana, aksesibilitas terhadap tempat dan data”.

Metode penelitian merupakan cara yang digunakan oleh peneliti untuk mengumpulkan data penelitiannya.Berdasarkan variabel yang diteliti metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif.Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut M. Natzir (2003) definisi dari metode deskriptif adalah :

“Suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari metode deskriptif ini adalah untuk membuat deskripsi atau gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang terjadi”.

Sedangkan definisi metode verifikatif menurut Widi Widodo (2010:249) adalah :

“Menguji kebenaran suatu hipotesis yang dilakukan melalui pengumpulan data di lapangan”.

29

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian perlu dilakukan perencanaan dan pelaksanaan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Nur Indriantoro dan Bambang Supomo (2002:10) yang dikutip oleh Eddy Soeryanto Soegoto (2008:36) :

“Desain penelitian merupakan prosedur-prosedur yang digunakan oleh

peneliti dalam pemilihan, pengumpulan, dan analisis data secara keseluruhan”.

Menurut Eddy Soeryanto Soegoto (2008:36) menyatakan bahwa :

“Dapat dikatakan desain penelitian merupakan proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan secara menyeluruh”.

Sugiyono (2011:18) mengemukakan bahwa proses penelitian dapat disimpulkan, sebagai berikut:

“1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan

Berdasarkan proses penelitian diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

30

Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat. Dalam penelitian ini penulis mengambil judul Pengaruh Moral Pajak (X1) dan Budaya Pajak (X2) terhadap Kepatuhan Pajak (Y). 2. Rumusan masalah

Setelah masalah diidentifikasikan dan dibatasi, maka selanjutnya masalah tersebut dirumuskan. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Beberapa masalah yang akan dirumuskan dalam penelitian ini adalah :

1. Seberapa besar pengaruh moral pajak terhadap kepatuhan pajak di KPP Pratama Karees Bandung.

2. Seberapa besar pengaruh budaya pajak terhadap kepatuhan pajak di KPP Pratama Karees Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan

31

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual).

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode ini adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian kali ini metode yang digunakan adalah metode deskriptif dan verifikatif.

6. Menyusun instrumen penelitian

32

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan”.

3.3 Oprasionalisasi Variabel

Menurut (Husein Umar, 2002:233) definisi dari oprasionalisasi variabel adalah :

“Penentuan suatu construct sehingga ia menjadi variabel atau variabel-variabel yang dapat diukur. Definisi oprasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam mengoprasionalisasikan construct, sehingga memungkinkan peneliti lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama, atau mencoba untuk mengembangkan cara pengukuran construct yang lebih baik”.

Sebelum mengadakan penelitian diperlukan operasional variabel untuk menentukan jenis, indikator yang terkait dalam penelitian sehingga penelitian dapat dilakukan secara benar.

Maka, terdapat variabel yang diteliti yaitu:

33

Operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini : didefinisikan sebagai motivasi intrinsik untuk mematuhi dan membayar pajak sehingga berkontribusi secara sukarela pada penyediaan barang-barang publik”.

Torgler & Schneider (2004) yang dikutip oleh Nur Cahyonowati (2011:164) : interaksi formal dan informal dalamsuatuinstitusi yang menghubungkan sistem pajak nasional denganpraktikhubunganantaraaparaturp ajakdenganwajibpajak, yang secara historis tertanam dalam budaya nasional, termasuk ketergantungan dan ikatan yang disebabkan oleh interaksi mereka yang terus menerus”.

34

Kepatuhan Pajak (Y)

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya”.

Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:138)

Dalam operasionalisasi variabel ini, variabel menggunakan skala ordinal. Definisi skala ordinal menurut Freddy Rangkuti (2007:174) adalah :

“Skala ordinal adalah skala untuk membedakan kategori-kategori dalam

satu variabel dengan asumsi ada urutan atau tingkatan. Angka-angka yang terdapat dalam skala ordinal lebih menunjukkan urutan peringkat”.

35

Skala Likert berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu (Husein Umar, 2002:98). Skala Likert umumnya bersifat ordinal (Freddy Rangkuti, 2002:90).

Menurut Asep Hermawan (2005:132) Skala Likert adalah :

“Skala yang mengukur kesetujuan atau ketidaksetujuan seseorang terhadap

serangkaian pernyataan berkaitan dengan keyakinan atau perilaku mengenai suatu obyek tertentu”.

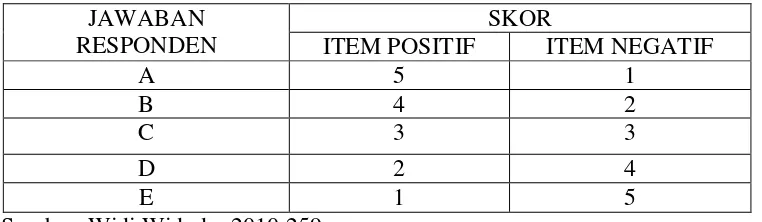

Tabel 3.2

Skala Likert Untuk Kuisioner

JAWABAN RESPONDEN

SKOR

ITEM POSITIF ITEM NEGATIF

A 5 1

B 4 2

C 3 3

D 2 4

E 1 5

Sumber: Widi Widodo, 2010:259.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item negatif).

3.4 Sumber dan Teknik Pengumpulan Data

3.4.1 Sumber Data

Jenis data yang digunakan dalam penelitian mengenai “Pengaruh Moral Pajak dan Budaya Pajak Terhadap Kepatuhan Pajak” adalah data primer dan data

36

1. Data Primer

Menurut Istijanto (2009:44) definisi data primer adalah :

“Data asli yang yang dikumpulkan oleh periset untuk menjawab masalah

risetnya secara khusus. Jadi periset perlu melakukan pengumpulan data sendiri karena tidak bisa mengandalkan data dari sumber lain”.

2. Data Sekunder

Masih menurut Istijanto (2009:38)definisi data sekunder adalah :

“Data yang telah dikumpulkan oleh pihak lain. Ini mengandung ari bahwa

perisat hanya mencatat, mengakses, atau meminta data tersebut”.

3.4.2 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu studi kepustakaan (Library Research) dan studi lapangan (Field Research). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Lapangan (Field Research)

Adapun teknik pengumpulan data yang digunakan adalah sebagai berikut : a. Observasi, yaitu cara pengambilan data dengan mengadakan

pengamatan secara langsung terhadap masalah yang sedang diteliti, dengan maksud untuk membandingkan keterangan-keterangan yang diperoleh dengan kenyataan.

37

c. Kuesioner, satu set pertanyaan yang tersusun secara sistematis sehingga pertanyaan yang sama dapat diajukan terhadap setiap responden (J. Supranto, 2000:23).

d. Dokumentasi Merupakan proses pengumpulan data dengan mempelajari dan menganalisa dokumen yang yang ada pada perusahaan, data dari berbagai buku, catatan-catatan, gambar-gambar dan literatur-literatur yang berhubungan dengan penyusunan skripsi ini.

2. Studi Kepustakaan (Library Research)

Studi kepustakaan dilakukan dengan mencari referensi dan landasan teori baik dalam buku-buku, peraturan-peraturan, maupun jurnal-jurnal dan penelitian ilmiah yang relevan dengan ide penelitian termasuk dari media internet yang kemudian menjadi dasar kriteria dalam membahas masalah yang ditemukan dalam penelitian.

3.5 Populasi dan Penarikan Sampel

3.5.1 Populasi

Definisi populasi menurut Sugiyono (2011:80) yaitu sebagai berikut: “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

38

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

Populasi dari penelitian ini adalah wajib pajak yang terdapat di KPP Pratama Bandung Karees ini adalah 107.562 wajib pajak.

3.5.2 Penarikan Sampel

Sampel merupakan bagian dari populasi.Sampel adalah sebagian atau wakil dari populasi yang diteliti, dengan demikian sampel lebih kecil dari populasi.

Menurut Sugiyono (2011:81) menyatakan bahwa pengertian sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Metode penarikan sample yang digunakan mengacu kepada pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut :

= 100 orang

Sumber : Umi Narimawati (2010:38)

39

E = batas kesalahan yang ditoleransi (1%, 5%, 10%)

Berdasarkan rumus di atas, maka penulis mengambil sampel sebanyak 100 orang wajib pajak orang pribadi.

3.6 Alat Ukur Penelitian

3.6.1 Uji Validitas

Sebelum digunakan untuk pengambilan data di lapangan, kuesioner perlu diuji validitas dan reliabilitasnya. Validitas ini digunakan untuk mengetahui sejauh mana instrumen yang digunakan dapat dipakai untuk mengukur akurasi penelitian, sedangkan reliabilitas digunakan untuk mengetahui sejauh mana instrumen pengukur dapat dipercaya (Masri Singgarimbun, 1995:122).

Menurut Umi Narimawati (2010:42) dalam bukunya menjelaskan definisi validitas adalah sebagai berikut:

“Validity is a characteristic of measurement concerned with the extent that

a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

40

Sumber: Umi Narimawati (2010:42)

Keterangan: r = Koefisien korelasi Pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan

≥ 0,γ0. Kemudian pengujian reliabilitas menggunakan metode

alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 10%). Rumus yang dilakukan adalah sebagai berikut :

Sumber: Umi Narimawati (2010:42) Dimana :

n = ukuran sampel

r = Koefisien Korelasi Pearson df = degree of freedom = n-2

√

√

∑

∑ ∑

41

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 10 % adalah :

1. Item instrument dikatakan valid jika t-hitung > t tabel maka instrument tersebut dapat digunakan.

2. Item instrument dikatakan tidak valid jika t-hitung < t tabel maka item tersebut tidak dapat digunakan.

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

3.6.2 Uji Reliabilitas

Menurut Cooper dalam Umi Narimawati (2010:43) reliabilitas adalah : ”Reliability is a characteristic of measurenment concerned with acuracy, precision, and consistency”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian dan kekonsistenan.

42

validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalahSplit Half Method (Spearman–Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut :

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian dikelompokkan dalam kelompok I dan kelompok II

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II

Sumber: Umi Narimawati (2010:44)

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai berikut :

Sumber: Umi Narimawati (2010:44) Dimana :

Ґ1 = reliabilitas internal seluruh item

43

3.7 Metode Pengujian Data

3.7.1 Metode Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh Kantor Pelayanan Pajak berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent terhadap variabel dependent yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Deskriptif

44

mengumpulkan data. Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistic deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

Sumber: Umi Narimawati (2010:45)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban tertinggi. Penjelasan bobot nilai skor aktual dapat dilihat pada table berikut :

45

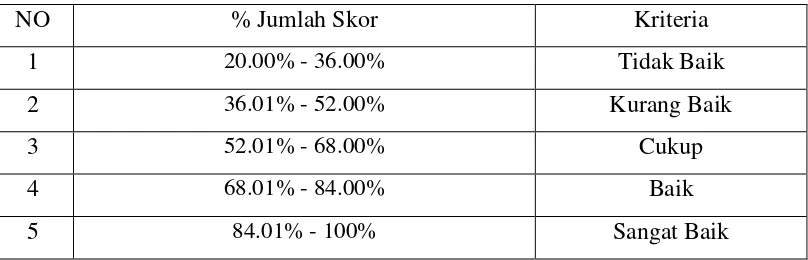

Tabel 3.3

Kriteria Prestasentase Tanggapan Responden

NO % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak Baik

2 36.01% - 52.00% Kurang Baik

3 52.01% - 68.00% Cukup

4 68.01% - 84.00% Baik

5 84.01% - 100% Sangat Baik

Sumber : Umi Narimawati, 2010:46

2. Analisis Verifikatif

Pengertian Analisis Data Verifikatif menurut Umi Narimawati (2010:46), yaitu:

“Data yang telah dikumpulkan melalui kuisioner akan diolah dengan

pendekatan kuantitatif.”

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yang dinamakan Structural Equation Modeling (SEM) dan pendekatan yaitu Partial Least Square (PLS) menggunakan software SmartPLS 2.0.

SEM merupakan suatu teknik statistik yang menganalisis variabel indikator, variabel laten, dan kekeliruan pengukuran (Joreskog & Sorbom, 1996). Untuk menguji pengaruh variabel yang dihipotesiskan dalam penelitian ini, alat uji yang digunakan adalah Model Persamaan Struktural (Structural Equation Model – SEM). Pertimbangan menggunakan model ini, karena kemampuannya untuk mengukur konstruk melalui indikator-indikatornya serta menganalisis variabel indikator, variabel laten, dan kekeliruan pengukurannya.

46

dijelaskan sebagai berikut:

“Model persamaan strukturan berbasis variance (PLS) mampu

menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest)”.

Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak terukur langsung) yang dapat diukur berdasarkan pada indikator-indikatornya (variable manifest), serta secara bersama-sama melibatkan tingkat kekeliruan pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Menurut Imam Ghozali (2006:18) Partial Least Square (PLS) didefinisikan sebagai berikut:

“Partial Least Square (PLS) merupakan metode analisis yang powerful oleh karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi”.

Model ini dikembangkan sebagai alternatif untuk situasi dimana dasar teori pada perancangan modellemah atau indikator yang tersedia tidak memenuhi model pengukuran refleksif. PLS selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk membangun hubungan yang belum ada landasan teorinya untuk pengujian proposisi.

47

masalah untuk model recursive, juga tidak mengasumsikan bentuk distribusi tertentu untuk skala ukuran variabel. Lebih jauh lagi jumlah sampel dapat kecil dengan perkiraan kasar”.

Menurut Fornell yang dikutip Imam Ghozali (2006:1) kelebihan lain yang didapat dengan menggunakan Partial Least Square (PLS) adalah sebagai berikut:

“SEM berbasis variance atau PLS ini memberikan kemampuan untuk

melakukan analisis jalur (path) dengan variabel laten. Analisis ini sering disebut sebagai kedua dari analisis multivariate”.

Berdasarkan pernyataan yang dikemukakan di atas, maka diketahui bahwa model analisis PLS merupakan pengembangan dari model analisis jalur.

Beberapa istilah umum yang dipakai dalam penelitian ini menurut Hair et al. (2006) diuraikan sebagai berikut:

“ a) Konstruk Laten;

Pengertian konstruk adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten), tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses ataukejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya.

b) Variabel Manifest;

Pengertian variabel manifest adalah nilai observasi pada bagian spesifik yang dipertanyakan, baik dari responden yang menjawab pertanyaan (misalnya, kuesioner) maupun observasi yang dilakukan oleh peneliti. Sebagai tambahan, konstruk laten tidak dapat diukur secara langsung (bersifat laten) dan membutuhkan indikator-indikator untuk mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner, variabel manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c) Variabel Eksogen, Variabel Endogen, dan Variabel Error; dan

48

secara eksplisit ditandai sebagai variabel yang tidak ada panah tunggal yang menuju ke arahnya. Variabel endogen adalah variabel yang dijelaskan oleh variabel eksogen. Variabel endogen adalah efek dari variabel eksogen. Dalam diagram jalur, variabel endogen ini secara eksplisit ditandai oleh kepala panah yang menuju ke arahnya.

d) Variabel Intervening.

Variabel intervening adalah cariabel yang secara teoritis mempengaruhi (memperlemah dan memperkuat) hubungan antara variabel independen dengan dependen, tetapi tidak dapat diamati dan diukur. Variabel intervening dalam penelitian ini yaitu efektivitase-filing”.

Di dalam PLS variabel laten bisa berupa hasil pencerminan indikatornya, diistilahkan dengan indikator refleksif (reflectiveindicator). Di samping itu, variabel yang dipengaruhi oleh indikatornya diistilahkan dengan indikator formatif (formative indicator).

Adapun penjelasan dari jenis indikator tersebut menurut Imam Ghozali (2006:7) adalah sebagai berikut:

“ a) Model refleksif dipandang secara matematis, indikator seolah-olah sebagai variabel yang dipengaruhi oleh variabel laten. Hal ini mengakibatkan bila terjadi perubahan dari satu indikator akan berakibat pada perubahan pada indikator lainnya dengan arah yang sama. Ciri-ciri model indikator reflektif adalah:

(a) Arah hubungan kausalitas dari konstruk ke indikator.

(b) Antar indikator diharapkan saling berkorelasi (memiliki interval consistency reliability).

(c) Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti variabel laten.

(d) Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator.

b) Model formatif dipandang secara matematis, indikator seolah-olah sebagai variabel yang mempengaruhi variabel laten, jika salah satu indikator meningkat, tidak harus diikuti oleh peningkatan indikator lainnya dalam satu konstruk, tapi jelas akan meningkatkan variabel latennya. Ciri-ciri model indikator formatif adalah:

(a) Arah hubungan kausalitas seolah-olah dari indikator ke variabel laten.

49

(c) Menghilangkan satu indikator berakibat merubah makna variabel. (d) Menghitung adanya kesalahan pengukuran (error) pada tingkat

variabel”.

Menurut Imam Ghozali (2006:4), PLS adalah salah satu metode yang dapat menjawab masalah pengukuran indeks kepuasan karena PLS tidak memerlukan asumsi yang ketat, baik mengenai sebaran dari perubahan pengamatan maupun dari ukuran contoh yang tidak besar. Keunggulan PLS antara lain:

“ a) PLS dapat menganalisis sekaligus konstruk yang dibentuk dengan indikator refleksif dan indikator formatif.

b) Fleksibilitas dari algoritma, dimensi ukuran bukan masalah, dapat menganalisis dengan indikator yang banyak.

c) Sampel data tidak harus besar (kurang dari 100)”.

Adapun cara kerja PLS menurut Imam Ghozali (2006:19) dapat dijelaskan sebagai berikut:

“Weight estimate untuk menciptakan komponen skor variabel laten didapat berdasarkan bagaimana inner model (model struktural yang menghubungkan antar variabel laten) dan outer model (model pengukuran yaitu hubungan antara indikator dengan konstruknya) dispesifikasi. Hasilnya adalah residual variancedari variabel dependen (keduanya variabel laten dan indikator diminimumkan”.

50

Adapun langkah-langkah metode Partial Least Square (PLS) yang dilakukan dalam penelitian ini adalah sebagai berikut:

1) Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan variabel laten dengan variabel manifest. Untuk variabel laten moral pajak terdiri dari 5 variabel manifest. Kemudian untuk variabel laten budaya pajak terdiri dari 3 variabel manifest dan untuk variabel laten kepatuhan pajak terdiri dari 4 variabel manifest.

2) Merancang Model Struktural

Model struktural (inner model) pada penelitian ini terdiri dari satu variabel laten eksogen (Moral Pajak) dan dua variabel laten endogen (Budaya Pajak dan Kepatuhan Pajak). Inner model yang kadang disebut juga dengan inner relation structural model dan substantive theory, yaitu untuk

menggambarkan hubungan antar variabel laten berdasarkan pada substantive theory, dengan model persamaannya dapat ditulis seperti di

bawah ini:

Sumber: Imam Ghozali (2006:22)

Dimana dan adalah koefisien jalur yang menghubungkan prediktor

endogen dan variabel laten eksogen dan sepanjang range indeks i dan

b dan adalah inner residual variabel.

3) Membangun Diagram Jalur

51

dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat antar konstruk dari model teoritis yang telah dibangun pada tahap pertama. Diagram alur menggambarkan hubungan antar konstruk dengan anak panah yang digambarkan lurus menunjukkan hubungan kausal langsung dari suatu konstruk ke konstruk lainnya. Konstruk eksogen, dikenal dengan independent variable yang tidak diprediksi oleh variabel yang lain dalam model. Konstruk eksogen adalah konstruk yang dituju oleh garis dengan satu ujung panah.

X1 X2 X3 X4 X5

X6 X7 X8

Gambar 3.2

Diagram JalurPenuhBasic Model Penelitian

Keterangan :

X1 = Kebanggaan Nasional

X2 = Kepercayaan Kepada Pemerintah X3 = Kondisi Ekonomi

1

2

Y1

Y2

ε1

ε2

3

1