1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Negara merupakan suatu wadah berkumpulnya anggota masyarakat

dimana terdapat penguasa atau pemimpin yang mempunyai kekuasaan yang dapat

mengatur kehidupan sosial dan berkelompok sehingga terbentuklah suatu

pemerintahan. Peran pemerintah di dalam suatu negara berfungsi untuk mengatur

kehidupan berkenegaraan, melindungi negara dan rakyatnya, menjalankan

penyelenggaraan negara serta untuk meningkatkan kesejahteraan hidup

masyarakat menuju kehidupan yang adil dan makmur. Untuk menjalankan

fungsinya pemerintah memerlukan dana atau modal yang tidak sedikit jumlahnya.

Sehingga dibutuhkan peran aktif masyarakat sebagai warga negara untuk

memberikan iuran kepada negaranya yang berguna sebagai modal dalam

pembiayaan negara. Salah satu modal yang diperlukan itu adalah bersumber dari

pungutan berupa pajak dari rakyatnya. Pajak juga merupakan gejala sosial dan

hanya terdapat dalam suatu masyarakat, tanpa ada masyarakat, tidak mungkin ada

suatu pajak. Masyarakat yang dimaksud adalah mayarakat hukum atau

Gemeinshaft. Dalam kondisi ini bahwa antara negara dengan rakyatnya mempunyai hubungan timbal balik yang baik dan tentunya dibatasi dengan aturan,

norma, undang-undang guna menghindari kesewenangan pihak lain. Jadi

timbulnya pungutan pajak di suatu negara harus berdasarkan undang-undang yang

Bab I Pendahuluan

tata cara berkehidupan, berbangsa dan bernegara adalah Undang-Undang Dasar

1945. Dasar pemungutan pajak tercantum dalam UUD 1945 pasal 23 ayat (2) ditetapkan bahwa: ”Segala pajak untuk keperluan negara berdasarkan undang

-undang”.

Pajak merupakan alat mengumpulkan dana untuk membiayai belanja rutin

dan pembangunan disebut juga sebagai fungsi budgetair. Dalam APBN pajak merupakan sektor yang memberikan banyak kontribusi terhadap penerimaan

negara dan juga untuk membiayai pembangunan dan fasilitas-fasilitas umum bagi

kepentingan masyarakat. Kontribusi penerimaan pajak terhadap penerimaan

Negara diharapkan semakin meningkat dari tahun ke tahun. Salah satu upaya

pemerintah dalam meningkatkan penerimaan pajak yaitu dengan memberlakukan

reformasi perpajakan dengan menerapkan self assessment system dalam pemungutan pajak. Self assessment system memberikan kepercayaan penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetor, dan

melaporkan seluruh pajak yang menjadi kewajibannya. Dengan kata lain, wajib

pajak menentukan sendiri besarnya pajak yang terutang. Self assessment system

menuntut adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban

perpajakannya. Kesadaran dan kepatuhan yang tinggi dari wajib pajak merupakan

faktor terpenting dari pelaksanaan sistem tersebut. (Tarjo dan Indra

Kusumawati:2008)

3 Bab I Pendahuluan

memenuhi kewajiban perpajakanya, karena menuntut kepatuhan secara sukarela

dari wajib pajak maka sistem ini juga akan menimbulkan peluang besar wajib

pajak dalam melakukan tindakan kecurangan. Berikut ini merupakan fenomena

yang berkaitan tentang tindakan kecurangan perpajakan. Pemalsuan dan

penggunaan faktur pajak fiktif dilakukan oleh konsultan pajak yang melibatkan

sejumlah wajib pajak di wilayah Surakarta. Menurut Kepala Kantor Wilayah

Direktorat Jenderal Pajak (DJP) Jawa Tengah II, dari tujuh wajib pajak tersebut,

satu diantaranya menerbitkan faktur pajak fiktif dan enam lainnya sebagai

pengguna faktur pajak fiktif. Kerugian negara akibat penggunaan faktur pajak

fiktif khusus untuk wilayah Surakarta sekitar Rp 9,076 miliar. Sementara ini yang

terdeteksi baru tujuh wajib pajak dan kemungkinan masih banyak lagi wajib pajak

yang tersangkut dalam kasus ini. Modus operandi yang dilakukan adalah

menyampaikan surat pemberitahuan (SPT) atau keterangan yang isinya tidak

benar dan tidak lengkap serta menyalahgunakan NPWP atau pengukuhan

pengusaha kena pajak (NPPKP) dengan cara menerbitkan dan menggunakan serta

memperjualbelikan faktur pajak tidak sah, mengisi dan melaporkan SPT yang

isinya tidak benar milik wajib pajak yang lain dan juga tidak menyetorkan pajak

tersebut. (Imron Rosyid:2007)

Selain fenomena diatas terdapat pula fenomena lain yang berkaitan dengan

pelaporan SPT Masa PPN yaitu, keterlambatan pelaporan dalam pelaksanaan

kewajiban PPN yaitu dalam SPT (Surat Pemberitahuan) Masa. Pelaporan SPT

Bab I Pendahuluan

pajak menyebutkan pajaknya tahun 2009 berkurang dibanding tahun 2008. Salah

satunya yang menjadi faktor berkurangnya pajak yaitu adanya keterlambatan

pelaporan SPT ataupun yang tidak menyampaikan SPT. Sebesar 29,75% SPT

yang tidak dilaporkan tepat waktu dari 4.555.274 SPT yang dilaporkan. Direktorat

Jenderal Pajak menghibau agar segera menyampaikan SPT dan diisi dengan

lengkap, benar dan jelas. Jika lewat jatuh tempo maka sanksi dari keterlambatan

SPT sebesar Rp500.000,00. (Yusir:2010)

Kemudian terdapat fenomena umum lain berkaitan dengan ketidakpatuhan

wajib pajak yaitu,Direktorat Pajak Departeman Keuangan kembali menyeret para

pelaku penerbit faktur pajak. Kerugian negara melalui modus lama ini mencapai

Rp 175 miliar. Selama tiga tahun (2004-2006) bisa mengeruk keuntungan tanpa

kerja keras, hanya menerbitkan dan menjual faktur pajak fiktif atas nama PT Citra

Rodamas Perkasa (CRP) dan PT Jati Sumirat (JS) yang bergerak di bidang

ekspor-impor. Perkara penerbitan faktur pajak fiktif ini mulai terendus ketika

aparat Direktorat Jenderal Pajak menemukan adanya kejanggalan pada aplikasi

komputer dalam rekaman pajak keluaran dan pajak masukan. Dalam data itu

tampak jelas CRP dan JS semakin banyak menerbitkan faktur pajak. Selama

kurun waktu 5 Mei 2004 sampai 30 November 2006, CRP telah menerbitkan

sebanyak 3.492 lembar faktur pajak. Seharusnya, dengan meningkatnya faktur

pajak, makin tinggi pula kewajiban kedua perusahaan membayar PPN-nya. Yang

ada, kedua perusahaan itu tidak pernah melampirkan laporan pemasukan pajak.

5 Bab I Pendahuluan

menindak lanjuti data itu. Mereka segera menyelidiki adanya dugaan tindak

pidana dengan modus penerbitan faktur pajak fiktif pada CRP dan JS dengan

mencocokan data dengan laporan setoran laporan pajaknya. (Budi Supriyantoro

dan Dedi Setiawan:2008)

Berdasarkan uraian-uraian yang telah dikemukakan faktur pajak sangat erat kaitannya dengan pelaporan SPT Masa PPN. Pajak Pertambahan Nilai merupakan pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam

menyiapkan, menghasilkan, meyalurkan dan memperdagangkan barang atau

pemberian pelayanan jasa kepada konsumen. Menurut Waluyo (2007:90) dasar pengenaan Pajak Pertambahan Nilai pada dasarnya adalah untuk mengenakan pajak pada tingkat kemampuan masyarakat untuk berkonsumsi, yang pengenaannya dilakukan secara tidak langsung kepada konsumen. Pajak ini dikenakan kepada pengusaha yang menyerahkan barang atau jasa kepada konsumen, sehingga pengusaha yang menyerahkan barang atau jasa akan memperhitungkan pajaknya di dalam harga jualnya. Untuk memenuhi kewajiban perpajaknya wajib pajak membutuhkan sarana dalam melaporkan dan

mempertangungjawabkan atas kebenaran perhitungan perpajakanya ke Kantor

Pelayanan Pajak, sarana yang dimaksud adalah Surat Pemberitahuan (SPT).

Fungsi Surat Pemberitahuan (SPT) adalah sebagai sarana bagi wajib pajak untuk

memenuhi kewajiban perpajakanya sedangkan bagi pemungut pajak berfungsi

Bab I Pendahuluan

pajak telah dilakukan dengan benar sesuai dengan ketentuan yang telah

ditetapkan. Oleh karena itu perlu dilakukan pengawasan dalam pelaporan SPT

yang telah disampaikan kepada Kantor Pelayanan Pajak untuk mengetahui apakah

SPT yang telah disampaikan wajib pajak telah sesuai dengan ketentuan yang telah

ditetapkan dan pelaporan SPT tersebut disampaikan dengan tepat sesuai dengan

batas waktu yang ditentukan.

Kantor Pelayanan Pajak Pratama Bandung Karees sebagai bagian dari

Direktorat Jenderal Pajak mempunyai tugas dan wewenang untuk melaksanakan

pengawasan yang dilakukan untuk mengetahui atau menguji kepatuhan wajib

pajak melaksanakan ketentuan-ketentuan perpajakan yang berlaku, disamping

tugas-tugas lainnya. Pengawasan dilakukan agar wajib pajak tidak melakukan

tindakan penyimpangan dalam memenuhi kewajiban perpajakannya. Maraknya

pemberitaan mengenai kasus penyimpangan perpajakan yang terjadi diduga akan

mempengaruhi penurunan tingkat kepatuhan wajib pajak dalam melaporkan SPT

tetapi hal ini tak berpengaruh secara langsung, wajib pajak tetap melaporkan

SPT-nya. Gencarnya pengawasan dan sosialisasi di seluruh kantor Ditjen Pajak di

Indonesia juga ikut menambah tingkat kepatuhan wajib pajak. Penyebab

meningkatnya pelaporan SPT Masa PPN tersebut antara lain meningkatnya wajib

pajak/PKP dari tahun ke tahun, kesadaran masyarakat untuk membayar pajak

terus meningkat. Wajib pajak/PKP menyadari apabila melakukan penyimpangan

pajak akan dikenai sanksi pidana maka Wajib pajak/PKP akan bertindak lebih

7 Bab I Pendahuluan

Dugaan terhadap naiknya tingkat pelaporan SPT Masa PPN di KPP

Pratama Bandung Karees muncul setelah diketahui adanya fenomena

meningkatnya kesadaran atau tingkat kepatuhan wajib pajak/PKP dalam

memenuhi kewajiban perpajakannya yang berdampak pada meningkatnya

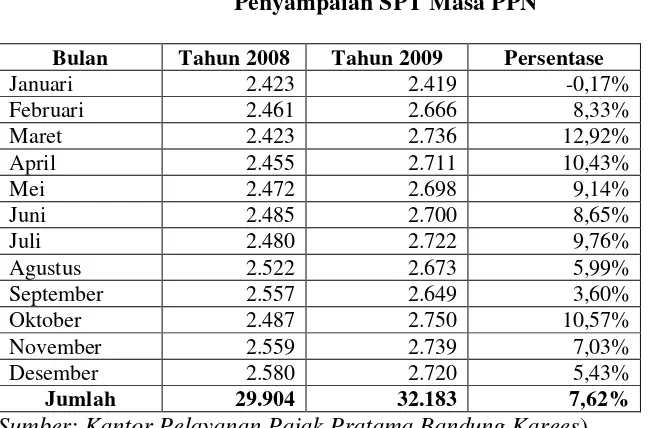

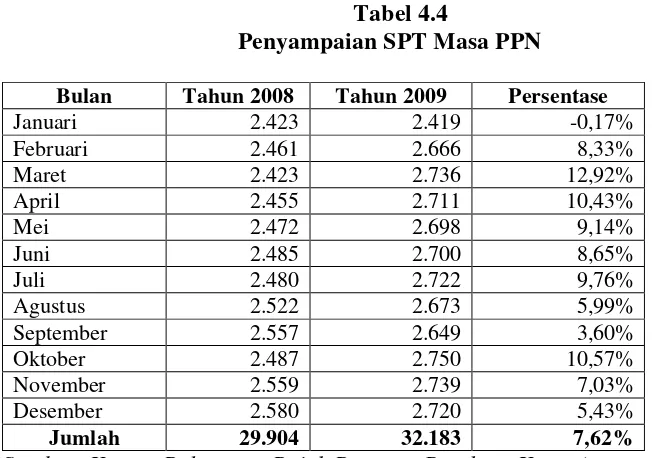

pelaporan SPT Masa Pertambahan Nilai. Berikut ini adalah fenomena khusus

yang berkaitan dengan pelaporan SPT Masa PPN yaitu data mengenai SPT masuk

SPT Masa PPN tahun 2008 s/d 2009 pada Kantor Pelayanan Pajak Pratama

Bandung Karees.

Tabel 1.1

Penyampaian SPT Masa PPN

Bulan Tahun 2008 Tahun 2009 Persentase

Januari 2.423 2.419 -0,17%

(Sumber: Kantor Pelayanan Pajak Pratama Bandung Karees)

Data diatas merupakan perbandingan antara pelaporan SPT Masa PPN

tahun 2008 dengan SPT Masa PPN tahun 2009. Pelaporan SPT dilaporkan dari

bulan ke bulan, dari data diatas terlihat pelaporan SPT mengalami peningkatan.

Peningkatan pelaporan SPT yang sangat signifikan terjadi di bulan Maret 2009

Bab I Pendahuluan

tingkat kepatuhan PKP meningkat tiap tahunnya. Sistem pengawasan tentunya

sangat berperan dalam peningkatan kepatuhan wajib pajak.

Berdasarkan hal diatas bahwa kondisi yang ada tentunya akan menunjang

kepada harus dilakukannya pengawasan terhadap pelaporan SPT Masa

Pertambahan Nilai agar SPT yang dilaporkan akan semakin optimal meningkat

dari tahun ketahun, karena pengawasan menurut John Hutagaol (2007:3)

menyatakan pengawasan mengandung arti tindakan-tindakan yang dilakukan

untuk mengetahui atau menguji kepatuhan wajib pajak melaksanakan

ketentuan-ketentuan perpajakan yang berlaku.

Dari uraian diatas maka penulis dalam penelitian ini akan membahas

mengenai “Analisis atas Pengawasan Pelaporan SPT Masa Pajak

Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak Pratama Bandung

Karees”.

1.2 Identifikasi dan Perumusan Masalah 1.2.1 Identifikasi masalah

1. Adanya penyampaian SPT Masa PPN dan keterangan yang isinya tidak

benar.

2. Adanya penyalahgunaan NPWP/Pengukuhan PKP dengan cara

menerbitkan dan menggunakan Faktur pajak tidak sah/palsu.

9 Bab I Pendahuluan

4. Maraknya pemberitaan kasus penyimpangan perpajakan tidak

mempengaruhi wajib pajak dalam melaporkan SPT-nya.

1.2.2 Perumusan Masalah

1. Bagaimana pengawasan yang dilakukan oleh KPP Pratama Bandung

Karees terhadap pelaporan SPT Masa PPN.

2. Bagaimana kendala yang dihadapi dalam mengawasi pelaporan SPT Masa

PPN pada KPP Pratama Bandung Karees.

3. Bagaimana upaya yang dilakukan oleh KPP Pratama Bandung Karees

dalam meningkatkan pengawasan terhadap pelaporan SPT Masa PPN.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari pelaksanaan penelitian ini adalah untuk mengetahui,

mengumpulkan data dan informasi guna mendapatkan gambaran yang terjadi pada

Kantor Pelayanan Pajak Pratama Bandung Karees tentang pengawasan pelaporan

SPT Masa Pajak Pertambahan Nilai.

1.3.2 Tujuan Penelitian

Adapun tujuan dari pelaksanaan penelitian ini yaitu:

1. Untuk mengetahui pengawasan yang dilakukan oleh KPP Pratama

Bandung Karees terhadap pelaporan SPT Masa PPN.

2. Untuk mengetahui kendala yang dihadapi dalam mengawasi pelaporan

Bab I Pendahuluan

3. Untuk mengetahui upaya yang dilakukan oleh KPP Pratama Bandung

Karees dalam meningkatkan pengawasan terhadap pelaporan SPT Masa

PPN.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Salah satu kegunaan dari adanya sebuah penelitian adalah untuk akademis,

baik untuk penulisnya maupun untuk penulis lain yang akan mengembangkan

penelitian mengenai pengawasan pelaporan SPT Masa Pertambahan Nilai.

1. Bagi Penulis

Untuk menambah wawasan dan pengetahuan terutama di bidang

perpajakan dan sebagai uji kemampuan dalam menerapkan teori-teori yang

telah diberikan dalam perkuliahan.

2. Bagi peneliti lain

Penulis mengharapkan hasil penelitian ini dapat memberikan suatu

tambahan pengetahuan dan dapat dijadikan bahan referensi atau masukan

yang berguna bagi peneliti selanjutnya untuk lebih mengkaji lebih dalam

11 Bab I Pendahuluan

1.4.2 Kegunaan Praktis

Kegunaan praktis yang dapat dihasilkan dari penelitian ini bagi dunia

perpajakan adalah untuk memberikan bahan masukan yang berguna bagi pihak

perusahaan dan sebagai bahan informasi yang berguna untuk melakukan

perbaikan-perbaikan dalam menentukan kebijakan-kebijakan yang akan

dikeluarkan perusahaan di masa yang akan datang.

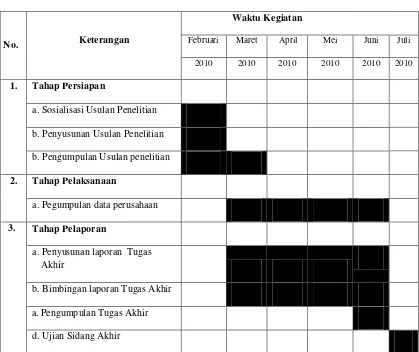

1.5 Lokasi dan Waktu Penelitian

Lokasi dan waktu pelaksanaan Penelitian adalah:

Tempat : Kantor Pelayanan Pajak Pratama Bandung Karees

Alamat : Jl. H. Ibrahim Adjie No. 372 Kiaracondong Bandung

Bab I Pendahuluan

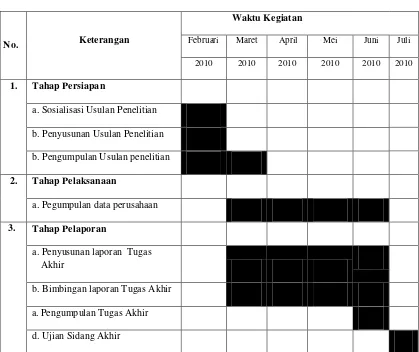

Tabel. 1.2

Time Schedule Pelaksanaan Penelitian

No. Keterangan

Waktu Kegiatan

Februari Maret April Mei Juni Juli

2010 2010 2010 2010 2010 2010

1. Tahap Persiapan

a. Sosialisasi Usulan Penelitian b. Penyusunan Usulan Penelitian

b. Pengumpulan Usulan penelitian

2. Tahap Pelaksanaan

a. Pegumpulan data perusahaan

3. Tahap Pelaporan

a. Penyusunan laporan Tugas

Akhir

b. Bimbingan laporan Tugas Akhir

a.Pengumpulan Tugas Akhir

13 BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Pustaka 2.1.1 Pengertian Pajak

Menurut pasal 1 angka 1 Undang-undang perpajakan No. 28 Tahun 2007

tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983 Tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pajak adalah kontribusi wajib pajak kepada negara oleh yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan untuk digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Pengertian pajak menurut Rochmat Soemitro yang dikutip oleh

Mardiasmo, menyatakan bahwa:

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

(2006:01)

Dari beberapa definisi yang telah dikemukakan tersebut dapat disimpulkan

bahwa terdapat ciri-ciri atau unsur pokok yang terdapat dalam pengertian pajak

yaitu:

1. Pajak harus dipungut berdasarkan undang-undang.

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

3. Diperuntukkan bagi keperluan pembiayaan umum pemerintah.

4. Tidak dapat ditunjukkannya kontraprestasi secara langsung.

5. Berfungsi sebagi budgeter dan regulerend.

2.1.2 Sistem Pemungutan Pajak

Dalam melakukan pemungutan pajak Indonesia menganut tiga sistem

dalam pemungutan pajak, yaitu official assesment system. self assessment system, with holding system.

Menurut Waluyo (2007:17)sistem pemungutan pajak dibagi menjadi :

1. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-ciri Official Assessment System

a. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar .

3. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

Berdasarkan pada uraian diatas, wajib pajak berkewajiban menghitung,

15 Bab II Tinjauan Pustaka dan Kerangka Pemikiran

dengan ketentuan peraturan perundang-undangan perpajakan, sehingga penentuan

besarnya pajak yang terutang berada pada wajib pajak itu sendiri.

2.1.3 Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai yang ditetapkan dengan UU No.18 tahun 2000

merupakan pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam

menyiapkan, menghasilkan, meyalurkan dan memperdagangkan barang atau

pemberian pelayanan jasa kepada konsumen. Semua biaya untuk mendapatkan

dan mempertahankan laba termasuk bunga modal, sewa tanah, upah kerja dan

laba perusahaan adalah merupakan unsur nilai tambah. Jadi, nilai tambah dapat

diperoleh dalam kegiatan industri maupun perdagangan, bukan diperoleh dari

perubahan bentuk atau sifat barang.

Menurut Waluyo (2007:90) adapun pengertian dari pajak pertambahan

nilai (baik barang ataupun konsumsi jasa) adalah Pajak yang dikenakan atas

konsumsi di dalam negeri (didalam pabean) baik konsumsi barang maupun

Konsumsi jasa.

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

2.1.3.1 Objek Pajak Pertambahan Nilai (PPN)

1. Pajak Pertambahan Nilai dikenakan atas:

a. penyerahan Barang Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh pengusaha;

b. impor Barang Kena Pajak;

c. penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan

oleh Pengusaha;

d. pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah

Pabean di dalam Daerah Pabean;

e. pemanfaatan Jasa Kena Pajak dari luar dari luar Daerah Pabean di

dalam Daerah Pabean;

f. ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

g. ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena

Pajak; dan

h. ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

2. Ketentuan mengenai batasan kegiatan dan jenis Jasa Kena Pajak yang atas

ekspornya dikenai Pajak Pertambahan Nilai sebagaimana dimaksud pada

ayat (1) huruf h diatur dengan Peraturan Menteri Keuangan.

2.1.3.2 Subjek Pajak Pertambahan Nilai (PPN)

1. Pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam

17 Bab II Tinjauan Pustaka dan Kerangka Pemikiran

pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan,

wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak dan wajib memungut, menyetor, dan melaporkan Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah yang terutang.

(1a).Pengusaha kecil sebagaimana dimaksud pada ayat (1) dapat memilih

untuk dikukuhkan sebagai Pengusaha Kena Pajak.

2. Pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena

Pajak wajib melaksanakan ketentuan sebagaimana dimaksud pada ayat (1).

3. Orang pribadi atau badan yang memanfaatkan Barang Kena Pajak Tidak

Berwujud dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4

ayat (1) huruf d dan/atau yang memanfaatkan Jasa Kena Pajak dari luar

Daerah Pabean sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf e

wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai

yang terutang yang penghitungan dan tata caranya diatur dengan Peraturan

Menteri Keuangan

Menurut Undang-undang No. 42 tahun 2009 pengertian Pengusaha Kena

Pajak adalah adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak

dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

2.1.4 Faktur Pajak

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa

Kena Pajak. Faktur pajak merupakan bukti pungutan pajak dan dapat digunakan

sebagai sarana untuk mengkreditkan pajak masukan. Oleh karena itu, faktur pajak

harus benar, baik secara formal maupun materiil. Faktur pajak harus diisi lengkap,

jelas dan benar, dan ditandatangani oleh pejabat yang ditunjuk oleh Pengusaha

Kena Pajak untuk menandatanganinya.

2.1.5 Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat

kerjasama antara wajib pajak dan administrasi pajak, yang memuat data-data yang

diperlukan untuk menetapkan secara tepat jumlah pajak terutang. Pengertian SPT

dalam pasal 1 butir 11 UU KUP dijelaskan bahwa:

“Surat Pembertitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Fungsi Surat Pemberitahuan (SPT)

a. Memberikan data dan angka yang relevan dengan penghitungan kena

pajak.

19 Bab II Tinjauan Pustaka dan Kerangka Pemikiran

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri atau melalui potongan, pemungutan pihak lain dalam satu tahun

pajak, atau bagian tahun pajak (Wajib Pajak Penghasilan).

d. Melaporkan pembayaran dari kegiatan pemotongan atau pemungutan

pajak orang pribadi atau badan lain (Wajib Pajak penghasilan).

e. Melaporkan pembayaran pajak yang dipungut dalam hal ini adalah pajak

Pertambahan nilai dan PPnBM, bagi pengusah kena Pajak.

Jenis-jenis SPT

1. SPT masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan

penghitungan atau pembayaran pajak yang terutang dalam masa pajak

2. SPT tahunan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan penghitungan dan pembayaran terutang dalam satu tahun

pajak.

2.1.6 Pelaporan SPT PPN

Bagi Pengusaha Kena Pajak, Pajak Pertambahan Nilai yang telah dipungut

dan disetor tersebut harus dilaporkan dalam Surat Pemberitahuan Masa Pajak

Pertambahan Nilai untuk Masa Pajak yang sama dengan bulan penyetoran. Dalam

hal pembayaran PPN tersebut berkaitan dengan kegiatan usaha yang terutang

PPN, maka PPN tersebut merupakan Pajak Masukan yang dapat dikreditkan.

Surat Pemberitahuan Masa Pajak Pertambahan Nilai tersebut diperlakukan

sebagai laporan pemungutan Pajak Pertambahan Nilai atas pemanfaatan Barang

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

Orang Pribadi atau badan yang bukan Pengusaha Kena Pajak, wajib

melaporkan pemungutan dan penyetoran Pajak Pertambahan Nilai tersebut dengan

mempergunakan bukti setoran ke kas Negara selambat-lambatnya tanggal 20 dari

bulan penyetoran dilakukan, kepada Kantor Pelayan Pajak yang wilayahnya

meliputi tempat tinggal orang pribadi atau tempat kedudukan badan tersebut.

2.1.7 Pengawasan Pajak

Pengawasan merupakan hal yang harus dilakukan oleh fiskus yang dimaksudkan agar wajib pajak dapat melaksanakan tanggung jawab yang telah

diberikan kepadanya sesuai dengan peraturan perundang-undangan yang berlaku.

Dalam pelaksanaan Undang-undang Perpajakan, pengawasan pajak merupakan

konsekuensi dari pemberian kepercayaan kepada wajib pajak untuk menjaga

sistem self assesment terhadap kepatuhan wajib pajak.

Pengertian pengawasan yang dikemukan oleh Kadarman dalam SP.

Hasibuan (2008:241) adalah sebagai berikut:

“Pengawasan adalah suatu upaya yang sistematik untuk menetapkan kinerja standar pada perencanaan untuk merancang sistem umpan balik informasi, untuk membandingkan kinerja aktual dengan standar yang telah ditentukan, untuk menetapkan apakah telah terjadi suatu penyimpangan tersebut, serta untuk mengambil tindakan perbaikan yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan telah digunakan seefektif dan seefisien mungkin guna mencapai tujuan perusahaan.”

Jadi dapat disimpulkan bahwa pengawasan perlu dilakukan untuk

21 Bab II Tinjauan Pustaka dan Kerangka Pemikiran

dan melakukan perbaikan yang diperlukan untuk mencapai suatu tujuan sehingga

tujuan tersebut dapat terpenuhi dan berjalan dengan baik.

Menurut John Hutagaol (2007:3) menyatakan pengawasan mengandung arti

tindakan-tindakan yang dilakukan untuk mengetahui atau menguji kepatuhan

wajib pajak melaksanakan ketentuan-ketentuan perpajakan yang berlaku.

Pengawasan dapat dilakukan dengan membandingkan antara pajak terutang

yang dihitung oleh Wajib Pajak dengan pajak terutang menurut peraturan

perpajakan. Jika terjadi perbedaan penghitungan wajib pajak dan Undang-undang,

maka aparat pajak berhak untuk menerbitkan Surat Ketetapan Pajak (SKP).

Fungsi pengawasan oleh Direktorat Jenderal Pajak dalam 3 (tiga) bentuk yaitu

pemeriksaan pajak, penyidikan pajak, dan penagihan pajak. Ketiga bentuk

tersebut merupakan pilar fungsi pengawasan.

Pengawasan pajak dilakukan oleh Account Representative (AR) yang berada pada Seksi Pengawasan dan Konsultasi (Kep-No. 98/KMK.01/2006).

Setiap Account Representative (AR) harus mengawasi satu hingga tiga kelurahan berdasarkan pembagian wilayah kerjanya. Adapun jenis-jenis pengawasan yang

dilakukan dalam pelaporan SPT Masa PPN:

1. Pengawasan atas penyampaian SPT tidak benar. Pengawasan yang dilakukan

diantaranya melakukan bimbingan/himbauan ataupun konseling kepada Wajib

Pajak (WP), sedangkan pengawasan atas SPT yang telah dilaporkan dilakukan

dengan cara melakukan penelitian dan analisis kepatuhan material wajib

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

2. Pengawasan atas penyalahgunaan Nomor Pokok Pengusaha Kena Pajak

(NPPKP). Account Representative (AR) melakukan konfirmasi faktur pajak, menganalisa SPT Masa PPN, mewaspadai PKP Non-Efektif dan melakukan

pengawasan terhadap pemungut PPN.

3. Pengawasan atas penyampaian SPT tidak tepat waktu. Account Representative

(AR) melakukan himbauan atau konseling agar wajib pajak mengetahui

peraturan perpajakan mengenai batas waktu penyampaian SPT Masa PPN

serta menerbitkan Surat Tagihan Pajak (STP) apabila terjadi ketelambatan

dalam penyampaian SPT.

2.1.8 Account Representative (AR)

Account Representative (AR) adalah pegawai yang diangkat pada setiap Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang telah

mengimplementasikan Organisasi Modern. Account Representative (AR) berkewajiban melaksanakan pengawasan kepatuhan kewajiban perpajakan,

melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak (WP).

Setiap Account Representative (AR) mempunyai beberapa Wajib Pajak (WP) yang harus diawasi. Account Representative mempunyai tugas :

1. Melakukan pengawasan kepatuhan perpajakan wajib pajak;

2. Bimbingan/himbauan dan konsultasi teknik perpajakan kepada wajib pajak;

3. Penyusunan profil wajib pajak;

4. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka

23 Bab II Tinjauan Pustaka dan Kerangka Pemikiran

5. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

2.1.9 Self Assesment System

Sistem pemungutan yang berlaku di Indonesia saat ini adalah self assessment system yaitu ketetapan pajak yang ditetapkan oleh wajib pajak sendiri. Menurut Siti Kurnia Rahayu (2009:81) mengemukakan pengertian self assesment system adalah suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak

perpajakannya.

Maka dalam hal ini wajib pajak diberi tanggung jawab atas kewajiban

pelaksanaan pajak sebagai pencerminan kewajiban di bidang perpajakan. Wajib

pajak diberi kepercayaan untuk menentukan penetapan besarnya pajak yang

terutang kemudian membayar dan melaporkan sendiri pajak yang terutang sesuai

dengan ketentuan perpajakan yang berlaku.

2.2 Kerangka Pemikiran

Di dalam pelaksanaan sistem pemungutan pajak yang berlaku di Indonesia

diperlukan suatu kesadaran dan peran serta wajib pajak dalam penyelengaraan

perpajakan, karena wajib pajak diberi kepercayaan penuh untuk melaksanakan

dan memenuhi sendiri kewajiban dan hak perpajakannya. Wajib pajak dituntut

untuk berperan aktif dalam pemenuhan kewajiban perpajakannya, sistem

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

Pelaksanaan self assessment system dibutuhkan kepatuhan wajib pajak yang tinggi yaitu kepatuhan dalam pemenuhan kewajiban perpajakan sesuai

dengan kebenarannya. Machfud Sidik dalam Siti Kurnia Rahayu (2010:138)

menyatakan:

“Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary compliance) merupakan tulang punggung sistem self assessment, dimana wajib pajak bertanggung jawab menetapkan sendiri dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.”

Berdasarkan definisi tersebut, maka dapat disimpulkan bahwa kepatuhan

perpajakan adalah tanggung jawab wajib pajak dalam pemenuhan kewajiban

perpajakannya sesuai dengan menetapkan sendiri dan kemudian secara akurat dan

tepat waktu membayar dan melaporkan pajaknya.

Dalam self assessment, SPT merupakan sarana yang bagi wajib pajak untuk melaporkan dengan benar semua hal tentang Wajib Pajak mulai dari identitas,

kegiatan usaha sampai jumlah harta yang semuanya berkaitan dengan perpajakan.

Pengertian SPT dalam pasal 1 butir 11 UU KUP dijelaskan bahwa:

“Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Fungsi SPT bagi Pengusaha Kena Pajak (PKP) adalah sebagai sarana untuk

melaporkan dan mempertanggung jawabkan penghitungan jumlah Pajak

Pertambahan Nilai (PPN) yang sebenarnya terutang.

Pengusaha Kena Pajak (PKP) melaporkan sendiri SPT Masa Pajak

25 Bab II Tinjauan Pustaka dan Kerangka Pemikiran

assessment system menuntut kepatuhan secara sukarela dari wajib pajak maka sistem ini juga akan menimbulkan peluang bagi Pengusaha Kena Pajak (PKP)

untuk melakukan tindakan kecurangan, penghindaran pajak (tax avoidance) dan penggelapan pajak (tax evasion). Tindakan kecurangan dapat dilakukan dengan usaha-usaha untuk memperkecil jumlah pajak yang terutang atau menggeser

beban pajak yang terutang dengan melanggar ketentuan-ketentuan pajak yang

berlaku, tindakan kecurangan tersebut seperti menerbitkan faktur pajak fiktif.

Menurut Siti Kurnia Rahayu (2010:149) penyebab wajib pajak tidak patuh adalah: “Wajib pajak kurang sadar tentang kewajiban bernegara, tidak

patuh pada peraturan, kurang menghargai hukum, tingginya tarif pajak dan kondisi lingkungan seperti kestabilan pemerintahan, dan

penghamburan keuangan negara yang berasal dari pajak.”

Oleh karena itu dalam menidaklanjuti ketidakpatuhan Wajib

Pajak/Pengusaha Kena Pajak (PKP) tersebut, perlu dilakukan pengawasan yang

dilakukan untuk mengetahui atau menguji kepatuhan wajib pajak dalam

melaksanakan ketentuan-ketentuan perpajakan yang berlaku. Menurut John

Hutagaol (2007:3) menyatakan bahwa Pengawasan mengandung arti

tindakan-tindakan yang dilakukan untuk mengetahui atau menguji kepatuhan wajib pajak

melaksanakan ketentuan-ketentuan perpajakan yang berlaku.

Apabila fungsi pengawasan berjalan efektif maka jumlah pajak terutang

yang dilaporkan Wajib Pajak/ Pengusaha Kena Pajak (PKP) dalam SPT-nya dapat

diketahui kebenarannya. Pengawasan dilakukan agar penerimaan negara atas

Bab II Tinjauan Pustaka dan Kerangka Pemikiran

Gambar 2.1 Skema Kerangka Pemikiran Melakukan sendiri

Self Assesment System

Kepatuhan Perpajakan

SPT Masa

Pengawasan oleh Kantor Pelayanan Pajak Pratama

(KPP) Ketidakpatuhan Pengusaha Kena

Pajak (PKP)

Menghitung Menyetor Melapor

SPT Masa PPN

27 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian menurut Sugiyono (2006:13) adalah sasaran

ilmiah untuk mendapatkan data dengan tujuan tertentu tentang sesuatu hal

objektif, valid, dan reliable tentang suatu hal (variabel tertentu). Sedangkan objek penelitian menurut Husein Umar (2005:303) mengemukakan objek

penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu. Berdasarkan pengertian-pengertian tersebut

yang dimaksud dengan objek penelitian adalah sasaran ilmiah dengan tujuan

dan kegunaan tertentu untuk mendapatkan data tertentu yang ditetapkan oleh

peneliti untuk diteliti dan ditarik kesimpulannya. Pada penelitian ini yang

menjadi objek penelitian adalah pengawasan pelaporan SPT Masa Pajak

Pertambahan Nilai (PPN) yang dilaksanakan di Kantor Pelayanan Pajak Pratama

Bandung Karees.

3.2 Metode Penelitian

Menurut Sugiyono (2007:4) mendefinisikan metode penelitian sebagai

berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Bab III Objek dan Metode Penelitian

gilirannya dapat digunakan untuk memahami, memecahkan, dan

mengantisipasi masalah.”

Adapun metode penelitian dalam penyusunan tugas akhir ini penulis

mengunakan metode deskriptif yaitu metode yang mengungkapkan gambaran

masalah yang terjadi saat penelitian ini berlangsung, penulis hanya meninjau

masalah yang terjadi dalam satu perusahaan dan tidak membandingkannya

dengan perusahaan lain.

Menurut Sugiyono (2005:21) pengertian metode deskriptif adalah adalah

suatu metode yang digunakan untuk menggambar atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Sedangkan menurut Moh. Nazir (2003:4) pengertian metode deskriptif adalah

adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu

set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa

sekarang.

Berdasarkan definisi diatas dapat diketahui bahwa metode penelitian yang

digunakan untuk dapat menggambarkan serta menganalisis hasil dari penelitian

yang telah dilakukan oleh peneliti. Metode deskriptif adalah metode penelitian

dengan cara mengumpulkan data-data sesuai dengan yang sebenarmya kemudian

data-data tersebut disusun yang ada berupa pengumpulan data dan berdasarkan

data-data tersebut disusun suatu gambaran untuk diteliti tanpa adanya

29 Bab III Objek dan Metode Penelitian

menggambarkan pengawasan pelaporan SPT Masa Pajak Pertambahan Nilai

(PPN) yang dilaksanakan di Kantor Pelayanan Pajak Pratama Bandung Karees.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis. Oleh karena itu dalam penelitian diperlukan desain penelitian.

Menurut Jonathan Sarwono (2006:79) mengemukakan pengertian desain

penelitian, desain penelitian bagaikan sebuah peta jalan bagi peneliti yang

menuntun serta menentukan arah berlangsungnya proses penelitian secara benar

dan teapat sesuai dengan tujuan yang telah ditetapkan. Sedangkan pengertian

desain penelitian menurut Sugiyono (2006:302) mengemukakan bahwa desain

Penelitian (Rancangan Penelitian) adalah pedoman yang berisi langkah-langkah

yang akan diikuti oleh peneliti untuk melakukan penelitiannya.

Dari uraian diatas maka dapat dikatakan bahwa, desain penelitian

merupakan suatu proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Dalam penelitian ini penulis menerapkan desain penelitian yang

mecangkup proses-proses sebagai berikut:

1. Penelitian dimulai dengan adanya masalah.

Bab III Objek dan Metode Penelitian

Kemudian peneliti menetapkan judul yang diteliti, sehingga dapat

diketahui apa yang akan diteliti.

2. Menetapkan masalah-masalah yang akan dianalisis dalam suatu

perusahaan. Dalam penelitian ini yang menjadi indentifikasi masalah

adalah sebagai berikut:

a. Adanya penyampaian SPT Masa PPN dan keterangan yang isinya

tidak lengkap dan benar.

b. Adanya penyalahgunaan NPWP/Pengukuhan PKP dengan cara

menerbitkan dan menggunakan Faktur pajak tidak sah/palsu.

c. Adanya masalah pelaporan SPT PPN yang tidak tepat waktu.

d. Maraknya pemberitaan kasus penyimpangan perpajakan tidak

mempengaruhi wajib pajak dalam melaporkan SPT-nya.

3. Menentukan judul penelitian

Dalam penelitian ini hanya terdapat satu variabel independen atauvariabel bebas.

4. Memilih teknik pengumpulan data-data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan

menggunakan 2 cara, yaitu pengumpulan data melalui penelitian lapangan

seperti wawancara, observasi, dokumentasi dan penelitian kepustakaan

atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun

31 Bab III Objek dan Metode Penelitian

5. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasikan

data.

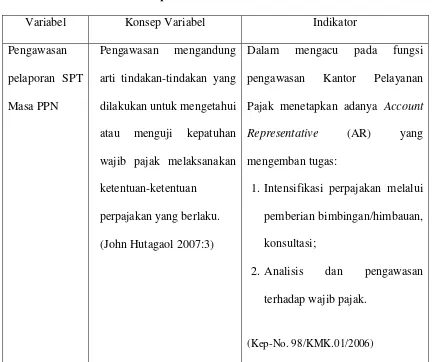

3.2.2 Operasional Variabel

Sebelum mengadakan penelitian diperlukan operasional variabel untuk

menentukan jenis, indikator yang terkait dalam penelitian sehingga penelitian

dapat dilakukan secara benar, sesuai judul Analisis atas Pengawasan Pelaporan

SPT Masa Pajak Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak Pratama

Bandung Karees, maka terdapat satu variabel yang diteliti, yaitu variabel

bebas(variable independen). MenurutSugiyono (2006:33) menyatakan pengertian

variabel bebasadalah merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).

Variable Independent atau variabel bebas yaitu variabel yang keberadaanya tidak dipengaruhi oleh variabel lain akan tetapi mempengaruhi

variabel lainnya. Didalam kaitannya dengan masalah yang diteliti maka yang

menjadi variabel independen adalah pengawasan pelaporan SPT Masa Pajak

Pertambahan Nilai (PPN). Berdasarkan uraian tersebut bahwa variabel bebas

merupakan variabel yang tidak terikat. Data yang menjadi variabel bebas

(Variabel X) adalah pengawasan pelaporan SPT Masa PPN. Variabel, konsep

variabel, indikator yang digunakan baik untuk variabel X dalam penelitian ini

Bab III Objek dan Metode Penelitian

Tabel 3.1 Operasional Variabel

Variabel Konsep Variabel Indikator

Pengawasan

pelaporan SPT

Masa PPN

Pengawasan mengandung

arti tindakan-tindakan yang

dilakukan untuk mengetahui

atau menguji kepatuhan

wajib pajak melaksanakan

ketentuan-ketentuan

perpajakan yang berlaku.

(John Hutagaol 2007:3)

Dalam mengacu pada fungsi

pengawasan Kantor Pelayanan

Pajak menetapkan adanya Account Representative (AR) yang mengemban tugas:

1. Intensifikasi perpajakan melalui

pemberian bimbingan/himbauan,

konsultasi;

2. Analisis dan pengawasan

terhadap wajib pajak.

(Kep-No. 98/KMK.01/2006)

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek

yang akan diteliti didapatlangsung dari Kantor Pelayanan Pajak Pratama Bandung

Bandung Karees. Untuk menunjang hasil penelitian, maka data yang diperlukan

33 Bab III Objek dan Metode Penelitian

1. Data Primer

Data primer yaitu data yang mengacu pada informasi yang diperoleh dan

didapat oleh penulis langsung dari sumber pertama baik individu atau

sekelompok bagian dari objek penelitian, seperti hasil wawancara dan

observasi yang bersifat langsung pada objek yang diteliti.

2. Data Sekunder

Data sekunder yaitu data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pengumpul data primer atau pihak lain. Data sekunder

berasal dari informasi dan literature yang ada hubungannya dengan teori-teori mengenai topik penelitian yang disajikan disajikan antara lain dalam

bentuk tabel-tabel, gambar ataupun diagram.

3.2.3.2 Teknik Penentuan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data

dari keterangan yang diperlukan dalam penelitian Adapun teknik pengumpulan

data serta informasi yang dilakukan oleh penulis dalam penyusunan laporan ini

yaitu dengan cara sebagai berikut:

1. Penelitian lapangan (Field Research).

Yaitu pengumpulan data dan informasi yang dilakukan secara

langsung pada objek penelitian, dengan cara melakukan peninjauan secara

langsung ke perusahaan agar memperoleh data yang diperlukan.

Bab III Objek dan Metode Penelitian

a. Wawancara

Penulis melakukan wawancara secara langsung dengan sumber

data dan informasi (narasumber), yaitu dengan orang-orang yang

berhubungan dan terkait dengan masalah yang dibahas.

b. Observasi

Penulis melakukan pengamatan secara langsung terhadap objek

penelitian di lokasi penelitian guna memperoleh data dan

informasi yang dibutuhkan.

c. Dokumentasi

Pengumpulan data yang dilakukan dengan cara mengumpulkan

dokumen yang berkaitan dengan masalah yang dibahas.

2. Studi Kepustakaan (Library Research)

Yaitu penelitian yang dimaksudkan untuk mempelajari serta

mengumpulkan teori-teori yang relevan dengan materi pembahasan guna dijadikan dasar dalam melakukan penilaian dan perbandingan dari

penelitian yang telah dilakukan pada perusahaan yang bersangkutan

dengan mencari informasi dari literatur dan sumber tertulis, seperti buku,

dokumen-dokumen, diktat, catatan atau bahan tulisan lain baik berupa

35 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Setelah menjabarkan hal-hal yang melatarbelakangi penelitian, teori-teori

yang telah mengukuhkan penelitian, maupun metode penelitian yang digunakan,

maka bab ini akan memaparkan hasil penelitian. Hasil penelitian tersebut berupa

data-data yang ada kaitannya dengan pengawasan pelaporan SPT pajak

pertambahan nilai pada Kantor Pelayanan Pajak Pratama Bandung Karees.

Data-data tersebut akan digunakan penulis untuk menjawab masalah yang terdapat

dalam penelitian sehingga tujuan penelitian ini tercapai.

4.1.1 Gambaran Umum Perusahaan

Kantor Pelayanan Pajak Pratama Bandung Karees pada dasranya adalah

unsure pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan

kegiatan operasional pelayanan perpajakan di bidang pajak penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak langsung

lainnya. Umumnya dalam daerah wewenangnya berdsarkan kebijakan teknis yang

telah ditetapkan oleh Direktorat Jenderal Pajak.

4.1.1.1 Sejarah Singkat Perusahaan

Sejak zaman penjajahan Belanda, pemungutan pajak memang sudah

Bab IV Hasil Penelitian dan Pembahasan

Finantien yang mengurus masalah pemungutan pajak dari rakyat secara paksa berdasarkan undang-undang kolonial Belanda yang berlaku pada saat itu dan

hasilnya digunakan untuk kepentingan penjajah.

Pada waktu pemerintahan penjajah Belanda menyerah kepada Jepang pada

tanggal 9 Maret 1942, maka nama De Inspective Finantien diganti menjadi

Zaimuba yaitu suatu badan dibawah pemrintahan Jepang yang mengurus masalah keuangan.

Namun Zaimuba tidak bertahan lama, karena Jepang menyerah pada sekutu. Pada saat kekosongan kekuasaan itu, Indonesia telah memproklamasikan

kemerdekaan pada tanggal 17 Agustus 1945, sehingga nama Zaimuba diganti dengan Inspeksi Keuangan Bandung yang berkedudukan di Gedung Concerdia

(Gedung Merdeka) di Jalan Asia Afrika Bandung, Inspeksi Keuangan Bandung

tersebut meliputi daerah Swantara tingkat II, Kota Praja Bandung, Kabupaten

Bandung, Kabupaten Sumedang, Karawang, Bekasi, Purwakarta, Subang, Garut,

Tasikmalaya, Ciamis serta Banjar.

Ketika terjadi Agresi Militer Belanda I, pasukan Belanda menguasai

wilayah Bandung Utara, sedangkan pemerintah Indonesia bertahan di sebelah

selatan. Oleh karena itu, Inspeksi Keuangan Bandung dipindahkan ke Soreang

(Bandung Selatan). Pada Agresi Militer Belanda II, Inspeksi Keuangan Bandung

37 Bab IV Hasil Penelitian dan Pembahasan

1. Aliran Cooperative

Aliran yang mau bekerjasama dengan Belanda, yang berkedudukan di

Soreang Bandung.

2. Aliran Non Cooperative

Aliran yang tidak mau bekerjasama dengan Belanda yang berkedudukan di

Tasikmalaya.

Setelah pemerintahan Belanda mengakui kedaulatan RI, maka kantor

Inspeksi Keuangan Bandung yang berkedudukan di Tasikmalaya dipindahkan lagi

ke Bandung, yaitu di Jalan Raya Barat ( sekarang Jalan Asia Afrika), tepatnya di

sebelah Hotel Savoy Homan atau di depan Kantor Pekerjaan Umum (KPU).

Dengan perkembangan zaman dan bertambahnya jumlah penduduk serta

meningkatnya tingkat ekonomi masyarakat, maka pada tahun 1965, Kantor

Inspeksi Keuangan Bandung yang berada di bawah Direktorat Jenderal Pajak

Departemen Keuangan RI, dimana Kantor Inspeksi Pajak Bandung dipecah

menjadi:

1. Kantor Inspeksi Pajak Bandung

Meliputi daerah Swatantra II, Kota Praja Bandung Kabupaten Bandung,

Kabupaten Garut, Kabupaten Sumedang, Kabupaten Sumedang,

Kabupaten Tasikmalaya dan Kabupaten Ciamis. Kantor tersebut terletak di

Bab IV Hasil Penelitian dan Pembahasan

2. Kantor Inspeksi Pajak Karawang

Meliputi daerah Kabupaten Bekasi, Kabupaten Purwakarta, dan

Kabupaten Subang. Dimana kantor tersebut berkedudukan di Karawang.

Kemudian pada tanggal 1 Januari 1980, Kantor Inspeksi Pajak Bandung

dipecah menjadi 2 Inspeksi Pajak berdasarkan Surat Keputusan Menteri

Keuangan RI Nomor: KEP-141/KMK/1979, tanggal 6 April 1979, dimana

pembagian wilayah Inspeksi Pajak Bandung menjadi:

1. Kantor Inspeksi Pajak Bandung Timur yang bertempat di Jalan Asia

Afrika 114 Bandung.

2. Kantor Inspeksi Pajak Bandung Barat yang bertempat di Jalan Asia

Soekarno Hatta 118 Bandung.

Berdasarkan Surat Keputusan Menteri Keuangan RI Nomor:

KEP-267/KMK/1989, memutuskan bahwa mulai tanggal 1 April 1989, seluruh Kantor

Inpeksi Pajak yang berada di Indonesia namanya berubah menjadi Kantor

Pelayanan Pajak (KPP) dan di Bandung sendiri menjadi 4 Kantor Pelayanan

Pajak, yaitu:

1. KPP Bandung Timur

Jalan Kiaracondong No. 372 Bandung.

2. KPP Bandung Tengah

39 Bab IV Hasil Penelitian dan Pembahasan

3. KPP Bandung Barat

Jalan Soekarno Hatta No. 118 Bandung.

4. KPP Cimahi

Jalan Raya Barat No.574 Cimahi.

Selanjutnya berdasarkan Surat Keputusan Menteri Keuangan RI Nomor:

KEP-267/KMK/1989, memutuskan bahwa mulai tanggal 29 Maret 1994, Kantor

Pelayanan Pajak tersebut berubah menjadi:

1. KPP Bandung Karees

Jalan Kiaracondong No. 372 Bandung.

2. KPP Bandung Tegalega

Jalan Soekarno Hatta No. 118 Bandung.

3. KPP Bandung Cibeunying

Jalan Purnawarman No. 21 Bandung.

4. KPP Bandung Bojonegara

Jalan Asia Afrika 114 Bandung.

5. KPP Cimahi

Jalan Raya Barat No.574 Cimahi.

Terakhir KPP Bandung Karees berubah nama menjadi KPP Pratama

Bab IV Hasil Penelitian dan Pembahasan

4.1.1.2 Struktur Organisasi Perusahaan

Dengan berlakunya Surat Keputusan Menteri Keuangan RI Nomor:

KEP-443/KMK.01/2001 tanggal 23 Juli, tentang Organisasi dan Tata Kerja kantor

Pelayanan Pajak, Kantor Pelayanan Bumi dan Bangunan, Kantor Pemeriksaan dan

Penyidikan Pajak, Kantor Penyuluhan dan Pengamatan Potensi Perpajakan, maka

susunan organisasi Kantor Pelayanan Pajak Pratama Bandung Karees adalah

sebagai berikut:

1. Kepala Kantor Pelayanan Pajak Pratama Bandung Karees

2. Kelompok Jabatan Fungsional

3. Subbagian Umum

4. Seksi Pelayanan

5. Seksi Pengolahan Data dan Informasi

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Penagihan

8. Seksi Pemeriksaan

9. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi dibagi menjadi 4 seksi yang

didasarkan pada wilayah kerjanya, yaitu:

a. Seksi Waskon I

b. Seksi Waskon II

c. Seksi Waskon III

41 Bab IV Hasil Penelitian dan Pembahasan

4.1.1.3 Uraian Tugas Perusahaan

Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees terdiri atas

satu sub bagian, sembilan seksi, dan satu kelompok jabatan fungsional, yang mana

setiap seksi terbagi atas beberapa Account Representative (AR) dibantu pelaksana. Kantor Pelayanan Pajak Pratama Bandung Karees dipimpin oleh seorang Kepala

Kantor sedangkan setiap seksi dipimpin oleh Kepala Seksi/Kepala Sub Bagian

Umum dan dibantu oleh Account Representative (AR) dan Pelaksana. Tugas pokok dan fungsi masing dari masing-masing jabatan dari struktur organisasi pada

KPP Pratama Bandung Karees adalah sebagai berikut:

1. Kepala Kantor Pelayanan Pajak Pratama Bandung Karees

Kepala kantor pelayanan pajak pratama bandung karees mempunyai

tugas mengawasi jalannya kegiatan operasional perpajakan yaitu pajak

penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah, dan Pajak langsung lainnya Berdasarkan kebijakan teknis yang

dilakukan oleh Direktorat Jenderal Pajak,membina karyawannya yang ada

di wilayah wewenang kekusaaannya, menerima laporan kerja dari

setiapseksi dan mebuat kegiatan operasional Kantor Pelayanan Pajak

wilayah Jawa Barat.

2. Kelompok Fungsional

Tugas:

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan

Bab IV Hasil Penelitian dan Pembahasan

yang berlaku. Kelompok jabatan fungsional terdiri dari sejumlah

jabatan fungsional yang terbagi dalam berbagai kelompok sesuai

dengan bidang keahliannya yang dikoordinasikan oleh pejabat

fungsional senior yang ditunjuk Kepala Kantor Wilayah DJP Jabar I

atau Kepala KPP Pratama Bandung Karees. Jumlah jabatan fungsional

ditentukan berdasarkan kebutuhan dan beban kerja Kantor Pelayanan

Pajak Pratama Bandung Karees.

Tanggung Jawab:

Melaksanakan teknis fungsional pendataan dan penilaian perpajakan.

3. Subbagian Umum

Adapun tugas dan tanggung jawab Subbagian Umum Kantor

Pelayanan Pajak Pratama terdiri dari :

a. Urusan Tata Usaha dan Kepegawaian

Tugas :

a. Menyelenggarakan pengurusan surat-surat masuk atau berkas

dokumen yang diterima sesuai dengan ketentuan yang berlaku.

b. Menyelenggarakan penyusunan surat keluar agar komunikasi

administrasi berjalan dengan lancar.

c. Menyimpan surat dan dokumen untuk memudahkan penemuan

kembali surat atau dokumen yang diperlukan.

43 Bab IV Hasil Penelitian dan Pembahasan

e. Menyiapkan bahan penyusunan konsep usulan pengangkatan Calon

Pegawai Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS)

sesuai dengan ketentuan yang berlaku.

f. Menyiapkan bahan penyusunan konsep usulan kenaikan pangkat

pegawai golongan II/d kebawah sesuai dengan ketentuan yang

berlaku.

g. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai

ketentuan yang berlaku.

h. Menyiapkan bahan penyusunan konsep usulan calon peserta diklat.

Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat mengenai pelaksanaan tugas,

kelengkapan bahan penyusunan konsep rencana kerja Subbagian

umum.

b. Kelengkapan bahan-bahan berkaitan dengan masalah kepegawaian.

c. Tertatanya arsip kepegawaian dan berkas kepegawaian.

B. Urusan Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan

Pajak Pratama adalah sebagai berikut:

Bab IV Hasil Penelitian dan Pembahasan

a. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan

gaji, dan atau lembur para pegawai.

b. Mengupdate data daftar gaji berdasarkan mutasi kepegawaian. c. Membuat konsep Daftar Perencanaan Pembiayaan Kantor

Pelayanan Pajak.

d. Menyiapkan surat permintaan pembayaran/SSP sebagai uang

persediaan (UP) atau UP tambahan.

e. Menyiapkan SPPR-LS sebagai pembayaran langsung atas tagihan

pihak ketiga.

Tanggung Jawab:

a. Kebenaran usul, saran, dan pendapat yang diajukan mengenai

penerimaan, penyimpanan dan pembayaran gaji/TKPKN.

b. Pengelolaan pembayaran gaji/TKPKN, penandatanganan SSP.

c. Kebenaran pemotongan pembayaran gaji/TKPKN terhadap

pegawai di lingkungan Kantor Pelayanan Pajak.

d. Keamanan penyimpanan DIPA asli.

C. Urusan Rumah tangga

Adapun tugas dan tanggung jawab Rumah Tangga Kantor Pelayanan

Pajak Pratama adalah sebagai berikut:

45 Bab IV Hasil Penelitian dan Pembahasan

a. Membuat konsep perencanaan dan pengadaan alat perlengkapan

kantor/ATK/formulir sesuai dengan batas kewenangannya

berdasarkan rencana anggaran dalam DIPA.

b. Melaksanakan penyimpanan dan pendistribusian alat

perlengkapan kantor.

c. Mencatat dan memberi kode klasifikasi lokasi inventaris serta

menyelenggarakan pembukuan inventaris kantor.

d. Menyusun konsep kompilasi laporan barang inventaris kantor.

e. Meneliti barang-barang inventaris kantor yang rusak dan tidak

terpakai lagi serta membuat konsep daftar usulan penghapusan

dan pemusnahannya.

Tanggung Jawab:

a. Pelaksanaan penyimpanan dan distribusi alat perlengkapan

kantor.

b. Kelengkapan sarana rapat dan kebutuhan rapat.

c. Kebenaran penyelenggaraan pembukuan inventaris kantor.

d. Kebenaran konsep kompilasi laporan inventaris.

e. Kebenaran konsep penghapusan barang inventaris.

4. Seksi Pelayanan

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor

Bab IV Hasil Penelitian dan Pembahasan

Tugas:

a. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan

sebagai bahan penyusunan rencana kerja Kantor Pelayanan Pajak.

b. Mengkoordinasikan penerimaan dan penatausahaan surat-surat

permohonan dari wajib pajak dan surat lainnya.

c. Mengkoordinasikan penyiapan pengambilan formulir SPT

Tahunan PPh berikut aplikasi elektronik SPT Tahunan PPh oleh

wajib pajak dan penatausahaan SPT Tahunan yang telah diterima

kembali serta penyediaan SPOP dan SSB dalam rangka

pengawasan kepatuhan wajib pajak.

d. Penyuluhan perpajakan dan pelaksanaan registrasi wajib pajak

e. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan

motivasi dan prestasi pegawai.

f. Mengkoordinasiakan penyusunan laporan berkala Seksi Pelayanan

sebagai pertanggungjawaban pelaksanaan tugas.

Tanggung Jawab:

a. Kebenaran usul, saran dan pendapat mengenai pelaksanaan tugas.

b. Kebenaran bukti pendaftaran wajib pajak.

c. Kebenaran surat pemberitahuan pernyataan pindah.

d. Kelengkapan berkas permohonan pendaftaran dan perubahan data

47 Bab IV Hasil Penelitian dan Pembahasan

e. Kebenaran daftar nominative pengiriman formulir SPT Tahunan

PPh.

f. Kebenaran surat permintaan kelengkapan SPT PPh kepada wajib

pajak.

5. Seksi Pengolahan data dan Informasi

Tugas:

Mempunyai tugas melakukan pengumpulan, pencarian, dan

pengolahan data serta penyajian informasi perpajakan, perekaman

dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas

Bumi dan Bangunan, pelayanan dukungan teknis komputer,

pemantauan aplikasi e-SPT dan e-Filling, serta penyiapan laporan

kinerja.

Tanggung Jawab :

a. Penatausahaan data masukan dan data keluaran

b. Perekaman data perpajakan

c. Pengolahan data perpajakan

d. Analisis informasi perpajakan

Bab IV Hasil Penelitian dan Pembahasan

6. Seksi Ekstensifikasi Perpajakan

Tugas:

Mempunyai tugas melakukan pengamatan potensi perpajakan,

pendataan objek dan subjek pajak, penilaian objek pajak dalam rangka

ekstensifikasi.

Tanggung Jawab:

a. Penetapan perpajakan sektor pedesaan dan perkotaan

b. Penetapan perpajakan sektor perkebunan, pertambangan dan

perhutanan

c. Intensifikasi dan ekstensifikasi penetapan perpajakan

d. Penetapan Bea Perolehan Hak atas Tanah dan bangunan (BPHTB)

7. Seksi Penagihan

Tugas:

Mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan pitang pajak serta penyimpanan dokumen-dokumen

penagihan.

Tanggung jawab:

a. Penatausahaan piutang pajak

b. Penagihan piutang perpajakan dan Bea Perolehan Hak atas Tanah

49 Bab IV Hasil Penelitian dan Pembahasan

c. Pembuatan usul penghapusan piutang perpajakan dan Bea

Perolehan Hak atas Tanah dan bangunan (BPHTB)

8. Seksi Pemeriksaan

Tugas:

Mempunyai tugas melakukan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran surat perintah pemeriksaan pajak, serta administrasi

pemeriksaan perpajakan lainnya

Tanggung Jawab:

a. Penatausahaan pemeriksaan rutin

b. Pengusulan pemeriksaan rutin

c. Penerbitan SP3

d. Pemeriksaan lapangan oleh Fungsional Pemeriksa

e. Perekaman nota hitung

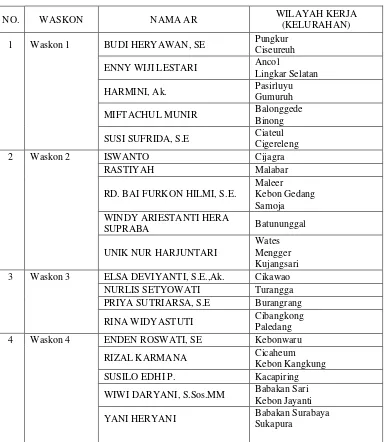

9. Seksi Pengawasan dan konsultasi

Tugas:

Mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan

konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis

kinerja wajib pajak, melakukan rekonsiliasi data wajib pajak dalam

Bab IV Hasil Penelitian dan Pembahasan

Pada Pelaksanaannya wilayah kerja keempat seksi Pengawasan dan

Konsultasi dibagi berdasarkan wilayah tempat wajib pajak.

a. Seksi Pengawasan dan Konsultasi I

Mengawasi seluruh wajib pajak yang berada diwilayah Kecamatan

Regol yang terdiri atas Kelurahan Ciseureuh, Kelurahan Pasirluyu,

Kelurahan Ancol, Kelurahan Cigereleng, Kelurahan Ciateul,

Kelurahan Balong Gede, dan Kecamatan Batununggal yang terdiri

atas Kelurahan Gumuruh dan Kelurahan Binong.

a.Seksi Pengawasan dan Konsultasi II

Mengawasi seluruh wajib pajak yang berada di wilayah Kecamatan

Bandung Kidul yang terdiri atas Kelurahan Wates, Kelurahan

Mengger, Kelurahan Kujangsari, Kelurahan Batununggal, dan

Kecamatan Batununggal yang terdiri atas Kelurahan Kebon

Gedang dan Kelurahan Maleer.

b.Seksi Pengawasan dan Konsultasi III

Mengawasi seluruh wajib pajak yang berada di wilayah Kecamatan

Lengkong yang terdiri atas Kelurahan Cijagra, Kelurahan

Turangga, Kelurahan Lingkar Selatan, Kelurahan Malabar,

Kelurahan Burangrang, Kelurahan Cikawao, Kelurahan Paledang

dan Kecamatan Batununggal yang terdiri atas Kelurahan

51 Bab IV Hasil Penelitian dan Pembahasan

c.Seksi Pengawasan dan Konsultasi IV

Mengawasi seluruh wajib pajak yang berada di wilayah Kecamatan

Kiaracondong yang terdiri atas Kelurahan Kebon Kangkung,

Kelurahan Sukapura, Kelurahan Kebon Jayanti, Kelurahan

Babakan Sari, Kelurahan Babakan Surabaya, Kelurahan Cicaheum

dan Kecamatan Batununggal yang terdiri atas Kelurahan

Kacapiring dan Kelurahan Kebon Waru.

Tanggung jawab:

a. Pengawasan terhadap wajib pajak atas kewajiban perpajakan

b.Penelitian dan analisa kepatuhan wajib

c.Penyusunan nota perhitungan

d.Alat konsultasi perpajakan bagi wajib pajak

4.1.1.4 Kegiatan dan Fungsi Perusahaan

Kegiatan yang dijalankan oleh Kantor Pelayanan Pajak Bandung Karees

antara lain:

1. Aktivitas pelayanan kegiatan operasional perpajakan di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak tidak langsung

lainnya dalam daerah wewenangnya berdasarkan kebijakan teknis

Bab IV Hasil Penelitian dan Pembahasan

2. Pengecekan SPT Masa, serta memantau dan menyusun laporan

pembayaran masa Pajak Penghasilan, Pajak Pertambahan Nilai dan

Pajak tidak langsung lainnya.

3. Pelayanan terhadap wajib Pajak dan pelaksanaan kewajibannya,

melalui prosedur yang mudah, sederhana dan cepat.

4. Penyuluhan kepada masyarakat dalam rangka meningkatkan kesadaran

dan kepatuhan Wajib Pajak dalam kewajiban pajaknya.

Adapun fungsi Kantor Pelayanan Pajak Pratama Bandung Karees yaitu:

1. Koordinasi evaluasi dan pengendalian di bidang tata usaha pada

subbagian umum.

2. Pendataan objek dan subjek pajak penilaian objek pajak.

3. Pengolahan dan penyajian data informasi perpajakan.

4. Penetapan perpajakan.

5. Penerimaan pajak.

6. Penagihan pajak.

7. Penyelesaian keberatan, pengurangan, dan penatausahaan banding.

8. Pembetulan surat ketetapan pajak.

9. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama Bandung

Karees.

10.Pembinaan kelompok tenaga fungsional dalam rangka melaksakan

53 Bab IV Hasil Penelitian dan Pembahasan

4.1.1.5Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Karees

Adapun Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Karees

yaitu sebagai berikut:

1. Visi KPP Pratama Bandung Karees

Visi Kantor Pelayanan Pajak Pratama Bandung Karees adalah menjadi

model pelanan masyarakat yang menyelenggarakan sistem dan manajemen

perpajakan kelas dunia yang dipercaya dan dapat dibanggakan.

2. Misi KPP Pratama Bandung Karees

Misi Kantor Pelayanan Pajak Pratama Bandung Karees meliputi:

a. Misi Fiskal

Menghimpun penerimaan dalam negeri dari sektor yang mampu

menunjang kemandirian pembiyaan pemerintah berdasarkan

undang-undang perpajakan dengan tingkat efektivas dan efisiensi yang tinggi.

b. Misi Ekonomi

Mendukung kebijaksaan pemerintah dalam mengatsi permasalahan

ekonomi bangsa dengan yang meminimalisasi distorsi.

c. Misi Politik

Mendukung proses demokratisasi bangsa.

Bab IV Hasil Penelitian dan Pembahasan

Senatiasa membaharui diri, selaras dengan aspirasi masyarakat dan

teknologi perpajakan serta administrasi perpajakan mutakhir.

4.1.1.6Wilayah Kerja Kantor Pelayanan Pajak Pratama Bandung Karees

Wilayah kerja Kantor Pelayanan Pajak Pratama Bandung Karees meliputi

5 kecamatan dan 30 kelurahan, yaitu sebagai berikut:

1. Kecamatan Regol, meliputi:

a. Kelurahan Ancol

b. Kelurahan Cigereleng

c. Kelurahan Ciateul

d. Kelurahan Balonggede

e. Kelurahan Pasirluyu

f. Kelurahan Ciseureuh

g. Kelurahan Pungkur

2. Kecamatan Batununggal, meliputi:

a. Kelurahan Binong

b. Kelurahan Maleer

c. Kelurahan Kebon Gedang

d. Kelurahan Samoja

e. Kelurahan Cibangkong

f. Kelurahan Gumuruh