ANALISIS EFISIENSI PAJAK PADA DIREKTORAT JENDERAL PAJAK

PERIODE 2006-2012

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Din Fadhila NIM: 107082003551

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Din Fadhila

2. Tempat, Tanggal Lahir : Jakarta, 20 Januari 1990

3. Alamat : Komplek Buperta No.22 RT001/05 Pondok

Ranggon, Cipayung, Jakarta Timur 13860

II. PENDIDIKAN

1. SDN KP. Sawah 02 Ciputat Tahun 1995-2001

2. SMPN 13 Jakarta Selatan Tahun 2001-2004

3. SMAN 66 Jakarta Selatan Tahun 2004-2007

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2007-2014

III. LATAR BELAKANG KELUARGA

1. Ayah : (Alm.) Anton Widyanto

2. Tempat, Tanggal Lahir : Jakarta, 21 April 1964

3. Ibu : Emy Rianti

4. Tempat, Tanggal Lahir : Lampung, 9 oktober 1964

5. Alamat : Jln. Al-Muhlisin No.10 RT03/05 Sawangan,

vii

ANALYSIS TAX EFFICIENCY OF DIREKTORAT JENDERAL PAJAK PERIOD 2006-2012

ABSTRAK

This study aims to analyze the tax revenue and employee salary of Direktorat Jenderal Pajak in period 2006-2012. The aim of this research is to obtain information of rate efficiency of Direktorat Jenderal Pajak. This research using descriptive analysis method and ratio efficiency as data measurement. Tax revenue and employee salary period 2006-2012 used in this reasearch as main source data.

The result of this research indicate that the performance of efficiency of Direktorat Jenderal Pajak is classified as good. The rate efficiency from 2006-2012 has good classification that gets point under 0,50 percent. Tax revenue that received by Direktorat Jenderal Pajak each year from 2006 until 2012 show good increase. Employee salary was also increase each year.

viii

ANALISIS EFISIENSI DIREKTORAT JENDERAL PAJAK PERIODE 2006-2012

ABSTRAK

Penelitian ini bertujuan untuk menganalisis penerimaan pajak dan belanja pegawai Direktorat Jenderal Pajak pada periode 2006-2012. Penelitian ini bertujuan untuk mengetahui tingkat efisiensi Direktorat Jenderal Pajak. Metode yang digunakan penelitian ini adalah metode analisis deskriptif dan menggunakan rasio efisiensi bopo sebagai alat ukurnya. Data yang digunakan adalah penerimaan pajak dari tahun 2006-2012 dan belanja pegawai dari tahun 2006-2012 sebagai data utama.

Hasil penelitian menunjukkan bahwa tingkat efisiensi dari Direktorat Jenderal Pajak tergolong cukup baik. Tingkat efisiensi dari 2006 sampai dengan 2012 menunjukkan angka dibawah 0,50 yang tergolong sangat baik. Penerimaan pajak dari tahun 2006 hingga tahun 2012 menunjukkan peningkatan yang cukup baik. Anggaran yang dikeluarkan untuk belanja pegawai setiap tahunnya juga meningkat.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Efisiensi

Pajak Pada Direktorat Jenderal Pajak Periode 2006-2012”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Besar Muhammad SAW, Sang Tauladan

yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih

gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis

menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian

skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan atas kekuatan Allah SWT

yang telah dianugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih

dan penghargaan sebesar-besarnya kepada:

1. Almarhum Anton Widyanto, Ayahanda tercinta yang telah memberikan kasih

sayang, semangat, perhatian, doa dan segalanya bagi penulis. Terima kasih Ayah,

maaf jika penulis belum bisa memberikan yang terbaik untuk ayahanda.

2. Emy Rianti, Ibunda tercinta yang senantiasa memberikan kasih sayang, kritik, saran

serta doa yang tak henti-hentinya kepada penulis.

3. Saudara kandung penulis Kak Budi, Mizan serta Arif atas segala waktu, perhatian,

kasih sayang, kritik dan saran yang telah kalian berikan kepada penulis.

4. Keluarga kecil penulis, Ari Sugeng Rizkianto dan Bagaskara yang senantiasa

memberikan segala dukungan, semangat serta kasih sayangnya kepada penulis.

5. Keluarga Depok, Oma dan Om boss atas segala kasih sayang, perhatian dan doa

yang diberikan kepada penulis.

6. Keluarga Jambore, Ayah dan Ibu atas segala dukungan moril dan materiil yang

telah diberikan kepada penulis.

7. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

8. Ibu Dr. Rini SE, Ak., M.si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta dan selaku Dosen Pembimbing II yang telah

x

penulisan skripsi ini. Terima kasih banyak Ibu atas segala bimbingan dan konsultasi

yang diberikan selama ini. Semoga kebaikan ibu dibalas oleh Allah SWT. Amiin.

9. Bapak Hepi Prayudiawan SE, Ak., MM selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

10.Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing I yang telah

memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih

atas segala bimbingan dan konsultasi yang Bapak berikan kepada penulis.

11.Seluruh staf pengajar dan karyawan Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah memberikan bantuan kepada penulis.

12.Sahabat-sahabat penulis, Puji Saraswati, Ramadhania, Rochmi, Dhien Melati,

Aprina, Dian Safitri, Destia Safitri, Hartati Nurakhmah atas segala semangat dan

pertemanan selama menjalani kuliah di kampus tercinta.

13.Teman-teman Akuntansi 2007, Akuntansi Pajak, dan lainnya yang tidak dapat

disebutkan satu per satu.

14.Semua pihak yang secara langsung ataupun tidak langsung berkontribusi dalam

penyelesaian tugas akhir ini, semoga Allah SWT membalas semua kebaikan kalian.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan

terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu,

penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang

membangun dari berbagai pihak.

Jakarta, April 2014

xi

DAFTAR ISI

LEMBAR PENGESAHAN ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAK ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 14

C. Tujuan Penelitian ... 15

D. Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA A. Kinerja ... 17

1. Pengukuran Kinerja ... 20

2. Tujuan Penilaian Kinerja ... 23

3. Manfaat Penilaian Kinerja ... 24

B. Penerimaan Pajak ... 28

C. Efisien ... 34

D. Belanja pegawai ... 39

E. Penelitian Terdahulu ... 52

xii

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ... 57

B. Metode Penentuan Sampel ... 57

C. Metode Pengumpulan Data ... 58

D. Metode Analisis Data ... 58

E. Variabel Penelitian dan Definisi Operasional ... 60

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 62

B. Hasil Analisis dan Pembahasan ... 63

1. Tingkat Penerimaan Pajak 2006-2012 ... 63

2. Jumlah Pegawai dan Tingkat Pengeluaran Belanja Pegawai ... 69

3. Tarif per Pegawai ... 72

4. Rasio Biaya Operasi Terhadap Pendapatan Operasi (BOPO) ... 75

Pembahasan dan Interpretasi ... 78

BAB V PENUTUP A. Kesimpulan ... 87

B. Implikasi ... 89

C. Saran ... 90

xiii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Realisasi Penerimaan Pajak 2006-2012 ... 2

1.2 Target dan Realisasi Penerimaan Pajak 2006-2012 ... 6

1.3 Tunjangan Kegiatan Tambahan ... 12

2.1 Rasio Efisiensi ... 35

2.2 Hasil-hasil Penelitian Terdahulu ... 52

3.1 Rasio Efisiensi ... 60

4.1 Penerimaan Pajak tahun 2006-2012 ... 65

4.2 Tingkat Penerimaan Pajak per tahun ... 67

4.3 Total Pegawai Pajak dan Belanja Pegawai ... 70

4.4 Tingkat Pengeluaran Belanja Pegawai per tahun ... 71

4.5 Tarif per Pegawai ... 73

xiv

DAFTAR GRAFIK

No. Keterangan Halaman

1.1 Penerimaan Pajak 2006-2012 ... 3

1.2 Belanja Pegawai Pajak 2006-2012 ... 14

4.1 Penerimaan Pajak negara 2006-2012 ... 66

4.2 Tingkat Penerimaan Pajak 2006-2012 ... 68

xv

DAFTAR BAGAN

No. Keterangan Halaman

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Surat Keterangan Bimbingan Skripsi ... 95

2. Surat Keterangan Perubahan Judul Skripsi ... 96

3. Surat Izin Penelitian Akademik ... 97

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam suatu negara berkembang penerimaan pajak merupakan

wacana penting yang perlu diperhatikan setiap tahunnya, termasuk di

Indonesia. Hal ini berkaitan erat dengan perumusan RAPBN dan

pelaksanaan APBN, agar pelaksanaan pembangunan negara berjalan lancar

dan berkesinambungan. Dalam rangka meningkatkan kesejahteraan

seluruh masyarakat disegala bidang perlu adanya dukungan dana yang

memadai untuk mewujudkannya. Sebagai salah satu sumber penerimaan

kas Negara selain MIGAS yang memiliki kontribusi penting dalam

pembiayaan pembangunan, maka sudah seharusnya penerimaan pajak

harus terus ditingkatkan, menyusul semakin meningkatnya kebutuhan

masyarakat secara umum (Suryadi 2006:2).

Untuk menyelenggarakan pemerintahan umum dan melaksanakan

pembangunan diperlukan dana yang relatif besar. Dana yang diperlukan

tersebut semakin meningkat seiring dengan peningkatan kebutuhan

pembangunan itu sendiri. Dalam upaya mengurangi ketergantungan

sumber eksternal, pemerintah Indonesia secara terus-menerus berusaha

meningkatkan sumber pembiayaan pembangunan internal terutama berasal

2 Pajak adalah misi fiscal yaitu menghimpun penerimaan pajak berdasarkan

undang-undang perpajakan yang mampu menunjang kemandirian

pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

Meskipun penerimaan pajak dari tahun ketahun terus meningkat tetapi

persentase kenaikan tersebut belum mencerminkan kondisi yang

diinginkan (Suryadi, 2006:2).

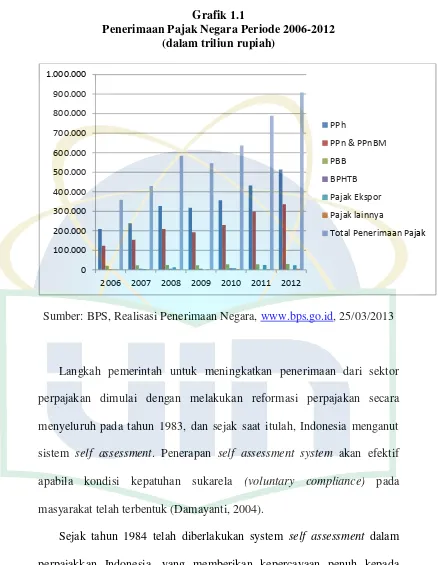

Tabel 1.1

Realisasi Penerimaan Pajak Negara 2006-2012 (dalam triliun rupiah)

Sumber: BPS, Realisasi Penerimaan Negara, www.bps.go.id, 25/03/2013

Jenis-jenis

123.035 154.526 209.647 193.067 230.605 298.441 336.057

PBB 20.858 23.723 25.354 24.270 28.581 29.058 29.687

3

Grafik 1.1

Penerimaan Pajak Negara Periode 2006-2012 (dalam triliun rupiah)

Sumber: BPS, Realisasi Penerimaan Negara, www.bps.go.id, 25/03/2013

Langkah pemerintah untuk meningkatkan penerimaan dari sektor

perpajakan dimulai dengan melakukan reformasi perpajakan secara

menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut

sistem self assessment. Penerapan self assessment system akan efektif

apabila kondisi kepatuhan sukarela (voluntary compliance) pada

masyarakat telah terbentuk (Damayanti, 2004).

Sejak tahun 1984 telah diberlakukan system self assessment dalam

perpajakkan Indonesia, yang memberikan kepercayaan penuh kepada

wajib pajak (WP) untuk menghitung, memperhitungkan, menyetor dan

melaporkan sendiri atas kewajiban pajaknya. Sistem perpajakan ini sangat

0

2006 2007 2008 2009 2010 2011 2012

4 memerlukan kejujuran WP dalam menghitung pajak terutang dan harus

dibayar melalui pengisian Surat Pemberitahuan Tahunan (SPT). Dalam

pelaksanaan undang-undang perpajakan, fungsi pengawasan sekaligus

pembinaan merupakan konsekuensi dari pemberian kepercayaan kepada

wajib pajak tersebut. Selain itu Direktorat Jendral Pajak juga melakukan

upaya penegakan hukum, yang salah satunya diwujudkan dengan

pengenaan sanksi di bidang perpajakan. Sebagai perwujudan bentuk

pengawasan dan pembinaan, kegiatan pemeriksaan pajak dilaksanakan

dari waktu ke waktu dan berkesinambungan (www.pajak.go.id).

Kepatuhan wajib pajak tidak akan secara otomatis meningkat jika

pemerintah tidak mengimbanginya dengan peningkatan mutu pelayanan

perpajakan, penegakan hukum yang tidak diskriminatif, transparansi

penggunaan pajak dan distribusi pemungutan pajak yang adil diwujudkan

dalam peningkatan kesejahteraan rakyat. Dengan kata lain, kepatuhan

sukarela akan terbangun jika fungsi-fungsi pemerintah benar-benar

dilaksanakan dengan sungguh-sungguh, sesuai dengan prinsip good

governance (Rosdiana dan Tarigan 2005).

Demikian juga dalam bidang aparatur negara, dimana telah

dilahirkannya reformasi birokrasi. Hal tersebut diawali dengan

dikeluarkannya UU No.43 Tahun 1999 tentang Perubahan Atas

Undang-Undang No.8 Tahun 1947 tentang Pokok-Pokok Kepegawaian. Namun

demikian, proses reformasi birokrasi sendiri belum berjalan secara

5 sudah berjalan, namun masih lambat. Perubahan masih bersifat parsial dan

berjalan sedikit demi sedikit dan belum terintegrasi antara satu sama lain.

Sehingga perbaikan yang telah dilakukan tersebut belum memberikan

dampak yang signifikan bagi perbaikan kondisi birokrasi secara

menyeluruh (www.bappenas.go.id).

Pegawai pajak juga tidak terlepas perannya dalam mencapai misi

fiskal. Tugasnya dalam memberikan penyuluhan dan turun langsung ke

masyarakat menyebabkan pentingnya peran pegawai pajak dalam

meningkatkan kepercayaan masyarakat luas. Namun, pandangan

masyarakat selama ini tentang pegawai pajak yang dinilai kurang

bersahabat juga mempengaruhi kepercayaan dan rasa respect dari wajib

pajak. Hal ini berbanding lurus dengan sikap pegawai pajak. Semakin

tinggi rasa kepercayaan masyarakat terhadap pegawai pajak, maka

semakin banyak pula masyarakat yang patuh dalam administrasi

perpajakannya. Maka sudah seharusnya pegawai pajak meningkatkan

kualitas pelayanannya. Pengaruh yang besar terhadap penerimaan pajak

negara mengharuskan pemerintah mengevaluasi para pegawai pajak,

terutama dalam hal kinerjanya. Untuk itu, dilakukan berbagai upaya agar

kinerja pegawai pajak semakin hari semakin baik (www.pajak.go.id).

Upaya Direktorat Jendral Pajak dengan mengedepankan kualitas

pegawai pajak dalam peningkatan kepatuhan Wajib Pajak melaksanaan

kewajiban perpajakkannya sesuai ketentuan yang berlaku, sehingga

6 Dengan itu diharapkan target penerimaan pajak dari seluruh potensi pajak

yang ada dapat dicapai semaksimal mungkin, sehingga memberikan

kontribusi positif terhadap penerimaan negara (www.pajak.go.id).

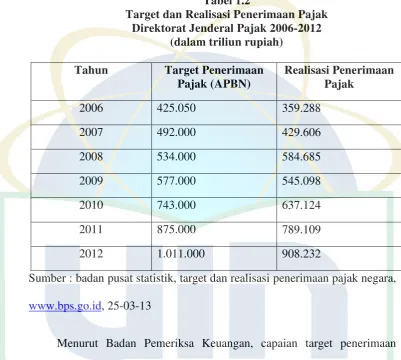

Tabel 1.2

Target dan Realisasi Penerimaan Pajak Direktorat Jenderal Pajak 2006-2012

Sumber : badan pusat statistik, target dan realisasi penerimaan pajak negara,

www.bps.go.id, 25-03-13

Menurut Badan Pemeriksa Keuangan, capaian target penerimaan

pajak setiap tahunnya masih belum sesuai dengan Anggaran Pendapatan

dan Belanja Negara (APBN). Hal ini tentunya menjadi catatan penting

bagi Direktorat Jenderal Pajak yang dalam beberapa tahun anggaran belum

mampu memenuhi capaian target penerimaan negara sektor pajak (Hadi

Purnomo, badan pemeriksa keuangan).

Mengingat semakin meningkatnya penerimaan sektor pajak dalam

7 Dirjen Pajak menyiapkan strategi guna memaksimalkan penerimaan pajak

negara. Pertama, melakukan penyempurnaan sistem administrasi

perpajakan untuk meningkatkan kepatuhan wajib pajak. Kedua, melakukan

ekstensifikasi WP Orang Pribadi berpendapatan tinggi dan menengah.

Kegiatan ekstensifikasi yang dilakukan akan lebih fokus kepada orang

pribadi yang memiliki potensi untuk membayar pajak, sehingga kontribusi

dominan penerimaan pajak akan bergeser secara bertahap dari WP Badan

ke WP Pribadi. Ketiga, DJP juga akan melakukan perluasan basis pajak,

termasuk kepada sektor-sektor yang selama ini tidak terlalu banyak digali

potensinya, antara lain sektor perdagangan (usaha kecil dan menengah)

dan sektor properti. Keempat, melakukan optimalisasi pemanfaatan data

dan informasi berkaitan dengan perpajakan dari institusi lain. Hal ini

berkaitan dengan implementasi Pasal 35A UU KUP, karena persoalan

penerimaan pajak yang selama ini dihadapi oleh DJP adalah kurangnya

data yang valid. Kelima, DJP juga akan melakukan penguatan hukum bagi

para penghindar pajak guna memberi rasa keadilan, maka bagi WP yang

tidak menjalani kewajiban perpajakan dengan benar akan dilakukan

penegakan hukum mulai dari pemeriksaan, penyidikan dan penagihan.

Keenam, DJP akan melakukan penyempurnaan peraturan perpajakan

untuk lebih memberikan kepastian hukum dan perlakuan yang adil seta

wajar (www.pajak.go.id).

Terkait reformasi birokrasi sistem perpajakan, dari beberapa ide atau

8 pemerintah berdasar pada beberapa kajian yang telah dilakukan, kemudian

memilih untuk menerapkan prinsip-prinsip pemberian insentif bagi

pegawainya yang dikenal dengan istilah remunerasi (Martini, Topik

Utama).

Remunerasi atau pemberian dana tunjangan khusus bagi pegawai di

lingkungan Kementerian dan Lembaga mulai dilaksanakan pada tahun

2008 dengan pilot project di tiga Lembaga yaitu Kementerian Keuangan

(Kemenkeu), Badan Pemeriksa Keuangan (BPK), dan Mahkamah Agung

(MA). Pada tahun 2010 remunerasi birokrasi akan dilaksanakan di 12

Kementerian/Lembaga (Martini, Topik Utama).

Ada beberapa alasan birokrasi itu harus direformasi (Budi Setiyono :

2004,hal 129-142) :

1. ketidakpuasan masyarakat luas kepada pemerintah, karena

dianggap pemerintah memiliki organisasi yang terlalu besar selalu

melakukan campur tangan dan cara tindaknya telah usang.

2. adanya globalisasi dan perdagangan bebas yang menuntut

pemerintah untuk dapat memenuhi keinginan dan me;ayani

kebutuhan pasar.

3. munculnya teori-teori ekonomi baru yang menyebabkan kinerja

pemerintah yang menggunakan paradigma lama harus segera

9 4. adanya perkembangan teknologi yang mensyaratkan pemerintah

harus mampu mengadopsinya.

5. telah muncunya gerakan reformasi sejak tahun 1998 yang sampai

saat ini masih stagnan.

6. telah munculnya era otonomi daerah sejak tahun 1999 yang

menuntut perubahan paradigma, mindset, dan komitmen

pemerintah.

Sementara itu, ide lain tentang reformasi birokrasi (Agus Dwiyanto

2006: hal 37), yaitu :

1. perubahan stuktur birokrasi ; perubahan struktur ini dilakukan

sehingga pelayanan menjadi sederhana dan responsif.

2. perubahan non-struktur (atau kultur) birokrasi ; yaitu melakukan

perubahan budaya dan etika pelayanan.

3. perubahan lingkungan ; maksudnya adalah lingkungan birokrasi

itu sendiri sehingga akan muncul kontrol yang efektif terhadap

perilaku-perilaku birokrasi yang menyimpang.

Dalam rangka mewujudkan tata kelola pemerintahan dan pelayanan

publik yang baik, sejak tahun 2008 pemerintah telah memberikan

remunerasi pada beberapa Kementerian/Lembaga yang telah dan sedang

melakukan reformasi birokrasi. Dilihat dari sistem pemberiannya,

remunerasi dapat dibedakan atas prestasi kerja, lama kerja, senioritas atau

10 kebijakan remunerasi diterapkan dengan sistem penggajian yang adil

karena disesuaikan berdasarkan kinerja PNS. Dengan sistem remunerasi

ini gaji pegawai di lingkungan pemerintah bersangkutan naik secara

signifikan (Martini, Topik utama).

Meningkatkan kinerja pegawai pajak yang pada akhirnya

meningkatkan penerimaan pajak negara juga harus diimbangi dengan

kesejahteraan pegawai pajak. Untuk itu pemerintah yang berwenang yaitu

Kementerian Keuangan memberikan remunerasi bagi para pegawai

Kementerian Keuangan termasuk juga pegawai Dirjen pajak pada tahun

2007. Sri Mulyani sewaktu menjadi Menkeu mengeluarkan peraturan yang

tertuang dalam Keputusan Menteri Keuangan Republik Indonesia Nomor

164/KMK.03/2007. Salah satu pertimbangan pemberian tunjangan tersebut

adalah dalam rangka meningkatkan produktivitas, gairah, kerja, dan

profesionalisme serta disiplin pegawai yang mengemban tugas untuk

meningkatkan dan mengamankan penerimaan negara. Pemberian TKT

(Tunjangan Kegiatan Tambahan) tersebut tidak menghilangkan tunjangan

lain yang diterima semua pegawai Kemenkeu yaitu TKPKN (Tunjangan

Khusus Pembinaan Keuangan Negara) (www.kemenkeu.go.id).

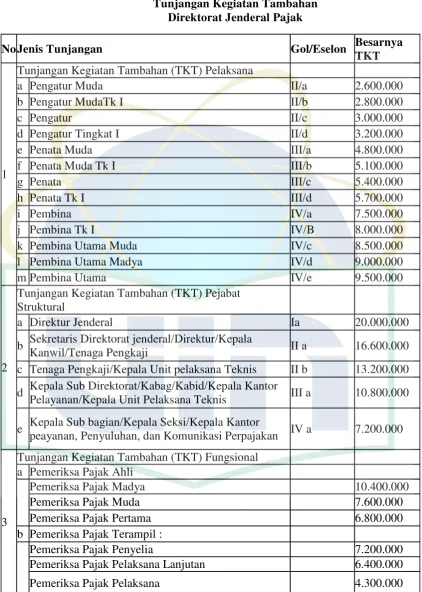

Berikut Tabel Tunjangan Kegiatan Tambahan (TKT) Dirjen Pajak

11

Tabel 1.3

Tunjangan Kegiatan Tambahan Direktorat Jenderal Pajak

NoJenis Tunjangan Gol/Eselon Besarnya

TKT

1

Tunjangan Kegiatan Tambahan (TKT) Pelaksana

a Pengatur Muda II/a 2.600.000

Tunjangan Kegiatan Tambahan (TKT) Pejabat Struktural

a Direktur Jenderal Ia 20.000.000

b Sekretaris Direktorat jenderal/Direktur/Kepala

Kanwil/Tenaga Pengkaji II a 16.600.000

c Tenaga Pengkaji/Kepala Unit pelaksana Teknis II b 13.200.000

d Kepala Sub Direktorat/Kabag/Kabid/Kepala Kantor

Pelayanan/Kepala Unit Pelaksana Teknis III a 10.800.000

e Kepala Sub bagian/Kepala Seksi/Kepala Kantor

peayanan, Penyuluhan, dan Komunikasi Perpajakan IV a 7.200.000

3

Tunjangan Kegiatan Tambahan (TKT) Fungsional a Pemeriksa Pajak Ahli

Pemeriksa Pajak Madya 10.400.000

Pemeriksa Pajak Muda 7.600.000

Pemeriksa Pajak Pertama 6.800.000

b Pemeriksa Pajak Terampil :

Pemeriksa Pajak Penyelia 7.200.000

Pemeriksa Pajak Pelaksana Lanjutan 6.400.000

12 c Tunjangan Kegiatan Tambahan (TKT) Penelaah

Keberatan 5.600.000

d Tunjangan Kegiatan Tambahan (TKT) Account

Representative 5.600.000

Sumber: Kemenkeu, Tabel Tunjangan Tambahan Pegawai Dirjen Pajak,

www.depkeu.go.id 23/01/2013

Remunerasi yang diberikan pemerintah semata-mata agar pegawai

Kementerian Keuangan khususnya pegawai Dirjen Pajak maksimal dalam

peningkatan produktivitas dan kinerjanya. Sehingga penerimaan negara

dalam sektor perpajakan sesuai dengan yang diharapkan.

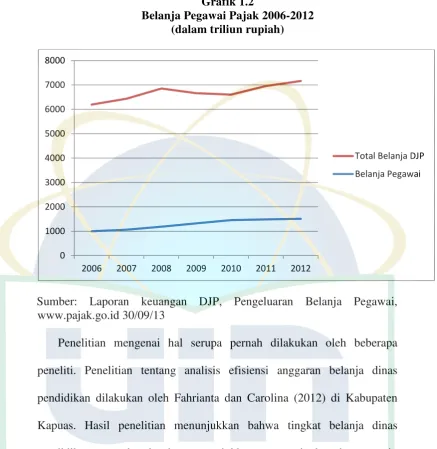

Namun perubahan dalam reformasi demokrasi dengan diadakannya

remunerasi telah membawa konsekuensi dalam struktur pengeluaran

belanja pemerintah, terutama untuk belanja pegawai. Sehingga

mengakibatkan adanya peningkatan pengeluaran belanja pegawai yang di

biayai oleh pemerintah. Grafik 1.2 menunjukkan bahwa setiap tahunnya

13

Grafik 1.2

Belanja Pegawai Pajak 2006-2012 (dalam triliun rupiah)

Sumber: Laporan keuangan DJP, Pengeluaran Belanja Pegawai, www.pajak.go.id 30/09/13

Penelitian mengenai hal serupa pernah dilakukan oleh beberapa

peneliti. Penelitian tentang analisis efisiensi anggaran belanja dinas

pendidikan dilakukan oleh Fahrianta dan Carolina (2012) di Kabupaten

Kapuas. Hasil penelitian menunjukkan bahwa tingkat belanja dinas

pendidikan secara keseluruhan menunjukkan tren meningkat, dengan rasio

efisiensi anggaran cenderung menurun dari tahun ke tahun. Penelitian ini

menggunakan rasio efisiensi bopo untuk mengukur tingkat efisiensi

anggaran dinas pendidikan.

Sedangkan penelitian lainnya yang berjudul efisiensi pengeluaran

pemerintah daerah yang dilakukan oleh Dina Pertiwi (2007) di propinsi

Jawa Tengah menggunakan metode Data Envelopment Analysis dalam

0

2006 2007 2008 2009 2010 2011 2012

Total Belanja DJP

14 penelitiannya. Hasil penelitian menunjukkan tingkat efisiensi anggaran

pendidikan dan anggaran kesehatan yang paling baik berada di daerah

Salatiga. Penelitian lainnya yang menggunakan metode perhitungan

dengan menggunakan rasio efisiensi bopo yaitu analisis efisiensi dan

efektivitas penerimaan pendapatan asli daerah yang dilakukan oleh

Julastiana dan Suartana (2012) menunjukkan bahwa tingkat efisiensi

penerimaan pajak dan retribusi daerah Kabupaten Klungkung tergolong

efisien yaitu dengan nilai rata-rata sebesar 70,97 persen, sedangkan untuk

tingkat efektivitasnya tergolong sangat efektif yaitu rata-rata sebesar

112,36. Perbedaan antara penelitian diatas terletak pada periode penelitian,

letak objek penelitian dan sampel yang digunakan.

Mengacu pada uraian di atas, maka penulis tertarik untuk mengambil

judul penelitian ”Analisis Efisiensi Pajak pada Direktorat Jenderal Pajak Periode 2006-2012 ”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas maka penulis merumuskan

permasalahan sebagai berikut :

1. Bagaimana tingkat penerimaan pajak periode 2006-2012?

2. Bagaimana tingkat pengeluaran belanja pegawai pajak periode

2006-2012?

3. Bagaimana tingkat tarif pegawai pajak periode 2006-2012?

15

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan penelitian ini

adalah untuk memperoleh bukti empiris tentang:

a. Mengetahui tingkat penerimaan pajak periode 2006-2012

b. Mengetahui tingkat pengeluaran belanja pegawai pajak periode

2006-2012

c. Mengetahui tingkat tarif pegawai peride 2006-2012

d. Mengetahui tingkat efisiensi pajak periode 2006-2012

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yaitu:

a. Bagi penulis, menambah pengetahuan dan wawasan penulis mengenai

teori perpajakan dengan baik dan benar, sesuai dengan peraturan

perundang-undangan perpajakan. Dan mengetahui tingkat efisiensi

Direktorat Jenderal Pajak.

b. Bagi civitas akademika UIN Syarif Hidayatullah Jakarta, hasil

penelitian ini dapat menjadi acuan atau referensi bagi beberapa

penelitian dengan objek peneliti yang sejenis.

c. Bagi pegawai pajak agar dapat mengetahui apakah kinerja Direktorat

Jenderal Pajak selama ini telah efisien dan sesuai dengan yang

16 pertimbangan dalam meningkatkan efektifitas dan efisiensi Direktorat

Jenderal Pajak. Sehingga akan berdampak pada peningkatan

penerimaan pajak negara.

d. Bagi pemerintah, diharapkan dapat memberikan manfaat sebagai

bahan pertimbangan dalam membuat kebijaksanaan dalam mengatur

pegawai pajak dan dalam rangka mengevaluasi kinerja Direktorat

17

BAB II

TINJAUAN PUSTAKA

A. Kinerja

Beberapa ahli mengemukakan pengertian mengenai kinerja adalah sebagai

berikut:

Menurut Anwar Prabu Mangkunegara (2000 : 67).

Kinerja ( prestasi kerja ) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Menurut Maluyu S.P. Hasibuan (2001:34).

Kinerja (prestasi kerja) adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu.

Mink (1993 : 76) mengemukakan pendapatnya bahwa:

Individu yang memiliki kinerja yang tinggi memiliki beberapa

karakteristik, yaitu diantaranya: (a) berorientasi pada prestasi, (b) memiliki percaya diri, (c) berperngendalian diri, (d) kompetensi.

Kinerja yang diterjemahkan dari Bahasa Inggris “performance”, oleh

18

”Performance is de-fined as the record of outcomes produced on an

specified job function or activity during a specified time period” .

Dalam definisi mereka, jelas menekankan pengertian prestasi sebagai

“hasil” atau “apa yang keluar” (Outcomes) dari sebuah pekerjaan dan

kontribusimereka pada organisasi.

Pengertian kinerja menurut Mustopadidjaya (1993) bahwa kinerja

adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, visi dan

misi organisasi.

Kinerja (performance) juga dapat didefinisikan sebagai tingkat

pencapaian hasil atau “degree of accomplishment” atau dengan kata lain,

kinerja merupakan tingkat pencapaian tujuan organisasi, Rue & Byars

dalam Harbani Pasolong (2007:175).

Menurut Interplan dalam Harbani Pasolong (2007:175), kinerja adalah

berkaitan dengan operasi, aktivitas, program dan misi organisasi.

Selanjutnya menurut Gibson (1990:40), seseorang ditentukan oleh

kemampuan dan motivasinya untuk melaksanakan pekerjaan. Dikatakan

bahwa pelaksanaan pekerjaan ditentukan oleh interaksi antara kemampuan

dan motivasi.

Keban (1995:1), kinerja merupakan tingkat pencapaian tujuan,

sedangkan Timpe dalam Harbani Pasolong (2007:176), kinerja adalah

19 manajemen. Hasil penelitian Timpe menunjukkan bahwa lingkungan kerja

yang menyenangkan begitu penting untuk mendorong tingkat kinerja

pegawai yang paling efektif dan produktif dalam interaksi sosial organisasi

akan senantiasa terjadi adanya harapan bawahan terhadap atasan dan

sebaliknya.

Pengertian lain juga disampaikan oleh Stephen Robbins (1989:439),

bahwa kinerja adalah hasil evaluasi terhadap pekerjaan yang dilakukan

oleh pegawai dibandingkan kriteria yang telah ditetapkan sebelumnya.

Menurut Mangkunegara (2003:67), mengatakan bahwa kinerja adalah

hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang dalam

melaksanakan fungsinya sesuai dengan tanggung jawab yang diberikan

kepadanya. Prawirosentono (1999:2), mengatakan kinerja adalah hasil

kerja yang dapat dicapai oleh pegawai atau sekelompok pegawai dalam

suatu organisasi, sesuai dengan wewenang dan tanggungjawab

masing-masing dalam upaya mencapai tujuan organisasi bersangkutan secara

legal, tidak melanggar hukum, dan sesuai dengan moral dan etika.

Selain itu menurut Peter Jennergen dalam Steers (1985) pengertian

kinerja organisasi adalah tingkat yang menunjukkan seberapa jauh

pelaksanaan tugas dapat dijalankan secara aktual dan misi organisasi

tercapai.

Penilaian kinerja adalah suatu alat manajemen untuk meningkatkan

pengambilan keputusan dan akuntabilitas, sehingga dalam penerapannya

20 dan berhubungan dengan hasil program (Whittaker, 1993). Hasil dari

penilaian tersebut kemudian digunakan sebagai umpan balik yang akan

memberikan informasi tentang pelaksanaan suatu rencana dan titik di

mana perusahaan memberikan penyesuaian atas aktivitas perencanaan dan

pengendalian.

Dengan demikian dari konsep yang ditawarkan tersebut dapat

dipahami bahwa kinerja adalah konsep utama organisasi yang menunjukan

seberapa jauh tingkat kemampuan pelaksanaan tugas-tugas organisasi

dalam rangka pencapaian tujuan. Dalam konteks penelitian ini, maka

pengertian kinerja merupakan gambaran hasil kerja baik finansial maupun

non finansial yang dicapai pemerintah melalui pegawai pajak dalam upaya

pencapaian tujuan yaitu meningkatkan pendapatan pajak.

1. Pengukuran Kinerja

Berbicara tentang kinerja pegawai, erat kaitannya dengan cara

mengadakan penilaian terhadap pekerjaan seseorang sehingga perlu

ditetapkan standar kinerja atau standardperformance.

Menurut Mitchel yang dikutip Sedarmayanti dalam bukunya

Sumber Daya Manusia Dan Produktivitas Kerja (2001:51),

menyebutkan aspek-aspek yang meliputi kinerja yang dapat dijadikan

ukuran kinerja seseorang, yaitu sebagai berikut :

a. Kualitas Kerja (quality of work)

b. Ketepatan waktu (promptness)

21 d. Kemampuan (capability)

e. Komunikasi (communication)

Untuk lebih jelasnya penulis menguraikan indikator dari

aspek-aspek kinerja menurut Sondang P. Siagian (1995:56), sebagai berikut:

a. Kualitas Kerja (Quality of Work) Indikatornya:

1. Cara kerja pelayanan

Dalam penelitian ini dapat diukur melalui sikap pegawai yang

ramah, sopan, prosedur yang mudah dimengerti, sederhana

dan adil.

2. Kesesuaian hasil kerja dengan tujuan organisasi

Dalam penelitian ini dilihat dari seberapa sesuainya antara

rencana kerja dengan tindakan yang dilakukan para pegawai

sehingga tujuan pelayanan benar benar tercapai.

b. Ketepatan Waktu (Promptness) Indikatornya:

1. Ketepatan waktu dalam menyelesaikan tugas

Dalam penelitian ini diukur dari ketepatan waktu pegawai

dalam melaksanakan tugas-tugasnya serta ketepatan waktu

dalam bekerja.

c. Inisiatif (Initiative) Indikatornya:

1. Pemberian ide/ gagasan

Dalam penelitian ini diukur dengan ide/gagasan yang

22 2. Tindakan yang dilakukan untuk menyelesaikan permasalahan

yang dihadapi.

Dalam penelitian ini diukur melalui keputusan yang diambil

oleh pegawai dalam menghadapi permasalahan.

d. Kemampuan(Capability) Indikatornya;

1. Pengetahuan yang dimiliki

Dalam penelitian ini diukur dengan sejauh mana tingkat

pengetahuan pegawai tentang perpajakan dan tentang

pekerjaan yang dijalaninya.

2. Keterampilan yang dimiliki

Dalam penelitian ini diukur dengan melihat

pelatihan-pelatihan yang diikuti oleh pegawai sehingga mampu

menunjang kemampuannya dalam bekerja.

e. Komunikasi (Communication) Indikatornya:

1. Komunikasi intern (ke dalam) organisasi

Dalam penelitian ini diukur dengan sejauh mana komunikasi

antar pegawai dan antara pimpinan dengan pegawai dilihat

dengan seberapa intens koordinasi dilakukan dilingkup

organisasi.

2. Komunikasi ekstern (ke luar) organisasi

Dalam penelitian ini diukur dengan kemampuan pemberian

23 3. Fasilitator

Dalam hal ini pegawai sebagai unsur yang memfasilitasi

komunikasi antara masyarakat dan pihak kantor pajak apabila

terkait permasalahan tentang pajak.

Menurut Gordon (2002), informasi yang termasuk dalam pengukuran

kinerja antara lain:

a. Efisiensi penggunaan sumber daya dalam menghasilkan barang

dan jasa.

b. Kualitas barang dan jasa (seberapa baik barang dan jasa

diserahkan kepada pelanggan dan sampai sejauh mana pelanggan

terpuaskan).

c. Hasil kegiatan dibandingkan dengan maksud yang diinginkan.

d. Efektivitas tindakan dalam pencapaian tujuan.

2. Tujuan Penilaian Kinerja

Tujuan penilaian kinerja menurut beberapa ahli:

Menurut Syafarudin Alwi (2001 : 187):

Secara teoritis tujuan penilaian dikategorikan sebagai suatu yang

bersifat evaluation dan development yang bersifat evaluation harus

menyelesaikan : 1.Hasil penilaian digunakan sebagai dasar pemberian

kompensasi 2.Hasil penilaian digunakan sebagai staffing decision

3.Hasil penilaian digunakan sebagai dasar meengevaluasi sistem

seleksi. Sedangkan yang bersifat development penilai harus

2.Kelemahan-24 kelemahan individu yang menghambat kinerja 3.Prestasi-pestasi yang

dikembangkan.

Menurut Mardiasmo (2002), tujuan pengukuran kinerja adalah

sebagai berikut:

a. Untuk mengkomunikasikan strategi secara lebih baik.

b. Untuk mengukur kinerja finansial dan non-finansial secara

berimbang, sehingga dapat ditelusuri perkembangan pencapaian

strategi.

c. Untuk mengakomodasi pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal

congeruence.

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan

individual dan kemampuan kolektif yang rasional.

Penilaian kinerja merupakan salah satu faktor yang sangat

penting bagi organisasi. Penilaian kinerja memiliki tujuan pokok yaitu

menghasilkan informasi yang akurat dan valid berkenaan dengan

perilaku dan kinerja anggota organisasi, yang selanjutnya informasi

tersebut digunakan untuk evaluasi dan pengembangan.

3. Manfaat Penilaian Kinerja

Manfaat penilaian kinerja kontribusi hasil-hasil penilaian

25 organisasi adapun secara terperinci penilaian kinerja bagi organisasi

adalah :

1.Penyesuaian-penyesuaian kompensasi 2.Perbaikan kinerja 3.Kebutuhan latihan dan pengembangan 4.Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian dan perencanaan tenaga kerja. 5.Untuk kepentingan penelitian pegawai 6.Membantu diagnosis terhadap kesalahan desain pegawai.

Penilaian kinerja dalam hal ini pada akhirnya tidak terlepas dari

keterkaitannya untuk mencapai tujuan pemerintah dalam bidang pajak

yaitu untuk meningkatkan penerimaan pajak negara. Dengan

melakukan penilaian kinerja akan dapat memperoleh beberapa

manfaat (Mulyadi, 1993), diantaranya:

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

b. Membantu mengambil keputusan yang bersangkutan dengan

karyawan, seperti transfer, promosi, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan

karyawan dan untuk menyediakan kriteria seleksi dan evaluasi

program pelatihan karyawan.

d. Untuk menyediakan umpan balik dari karyawan mengenai

bagaimana atasan manilai kinerja mereka.

26

Penilaian Kinerja Pada Sektor Publik

Sistem penilaian kinerja sektor publik adalah suatu sistem yang

bertujuan untuk membantu manajer publik menilai pencapaian suatu

strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran

kinerja diperkuat dengan menetapkan reward an punishment system.

Penilaian kinerja sektor publik dilakukan untuk memenuhi tiga

maksud. Pertama, penilaian kinerja sektor publik dilakukan untuk

membantu memperbaiki kinerja pemerintah berfokus pada tujuan dan

sasaran program unit kerja yang pada akhirnya akan meningkatkan

efisiensi dan efektivitas organisasi sektor publik dalam memberikan

pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk

pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran

kinerja sektor publik dimaksudkan untuk mewujudkan pertanggung

jawaban publik dan memperbaiki komunikasi kelembagaan.

Tolak Ukur Kinerja Pajak

Perhitungan yang digunakan untuk mengukur kinerja pajak yang dalam

penelitian ini adalah Direktorat Jenderal Pajak, yaitu sebagai berikut:

1. Tingkat penerimaan pajak

Untuk menghitung tingkat penerimaan pajak pertahun digunakan rumus

sebagai berikut:

27 2. Tingkat belanja pegawai

Untuk menghitung tingkat pengeluaran belanja pegawai digunakan

rumus sebagai berikut:

Pengeluaran Belanja Pegawai th x - Pengeluaran Belanja Pegawai th (x-1)

3. Rasio efisiensi bopo

Tolak ukur kinerja pajak salah satunya dengan menghitung tingkat

efisiensinya. Dalam penelitian ini, peneliti menggunakan pendekatan

rasio efisiensi bopo. Konsep efisiensi (Riswan dan Viani, 2012) adalah

hubungan antara input dan output dimana barang dan jasa yang dibeli

oleh organisasi digunakan untuk mencapai output tertentu.

Rasio ini dapat dirumuskan sebagai berikut:

Beban Operasional th x X 100% Pendapatan Operasional th x

4. Tingkat Tarif Pegawai

Perhitungan yang digunakan peneliti untuk menghitung tarif pegawai

adalah sebagai berikut:

28

B. Penerimaan Pajak

Penerimaan pajak adalah penghasilan yang diperoleh oleh pemerintah

yang bersumber dari pajak rakyat. Tidak hanya sampai pada definisi

singkat di atas bahwa dana yang diterima di kas negara tersebut akan

dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya

kemakmuran yang berasaskan kepada keadilan sosial.

Untuk dapat mencapai tujuan ini, negara harus melakukan

pembangunan di segala bidang. Sebagai sebuah negara yang berdasarkan

hukum material/sosial, Indonesia menganut prinsip pemerintahan yang

menciptakan kemakmuran rakyat. Dalam hal ini, ketersediaan dana yang

cukup untuk melakukan pembangunan merupakan faktor yang amat

penting. Dalam menjamin ketersediaan dana untuk pembangunan ini, salah

satu cara yang dilakukan pemerintah adalah dengan melakukan

pemungutan pajak.

Andriani dalam Barata dan Ardian (1989) mendefinisikan pajak

sebagai iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh

yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

mendapatkan prestasi kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Sedangkan pajak menurut Soemitro dalam Suharno (2003) adalah

29 pengeluaran rutin dan surplusnya digunakan untuk public saving yang

menurut sumber utama untuk membiayai public investment.

Apabila ditelaah lebih dalam ternyata di dalam definisi pajak tersebut

terkandung maksud:

1. Iuran yang dapat dipaksakan, pemerintah dapat memaksa wajib pajak

untuk memenuhi kewajibannya dengan menggunakan surat paksa dan

sita. Kelalaian dan pelanggaran yang dilakukan oleh wajib pajak dapat

dikenakan hukuman (sanksi) berupa hukuman denda, kurungan maupun

penjara.

2. Setiap wajib pajak yang membayar iuran/pajak kepada negara tidak

akan mendapat balas jasa yang langsung dapat ditunjukkan. Tetapi

imbalan yang secara tidak langsung diperoleh Wajib Pajak berupa

pelayanan pemerintah yang ditujukan kepada seluruh masyarakat

melalui penyelenggaraan sarana irigasi, jalan, sekolah, dan sebagainya.

Dalam rangka penerimaan pajak perlu diketahui teori-teori yang

melatarbelakangi dilakukannya pemungutan pajak, sebagaimana

diungkapkan Rimsky dalam Suharno (2003), yaitu:

1. Teori Asuransi.

Dalam teori ini ditekankan mengenai keadilan dan keabsahan

pemungutan pajak seperti yang berlaku dalam perjanjian asuransi,

di mana perlindungan yang diberikan oleh negara kepada warganya

dalam bentuk keselamatan dan keamanan jiwa serta harta benda

30 2. Teori Kepentingan.

Penekanan teori ini adalah mengenai keadilan dan keabsahan

pemungutan pajak berdasarkan besar kecilnya kepentingan

masyarakat dalam suatu negara.

3. Teori Bakti.

Negara mempunyai hak utuk memungut pajak dari warganya

sebagai tindak lanjut teori kepentingan dalam hal penyediaan

fasilitas umum yang diselenggarakan oleh negara.

4. Teori Daya Pikul.

Keadilan dan keabsahan negara dalam memungut pajak dari

warganya didasarkan pada kemampuan dan kekuatan

masing-masing anggota masyarakatnya, dan bukan pada besar kecilnya

kepentingan.

5. Teori Daya Beli.

Keadilan dan keabsahan pemungutan pajak yang dilakukan negara

ini lebih cenderung melihat aspek akibat yang baik terhadap kedua

belah pihak (masyarakat dan negara) sehingga negara dapat

memanfaatkan kekuatan dan kemampuan beli (daya beli)

masyarakat untuk kepentingan negara yang pada akhirnya akan

dikembalikan atau disalurkan kembali kepada masyarakat.

Beberapa faktor yang berperan penting dalam menjamin

31 1. Kejelasan dan Kepastian Peraturan Perundang-undangan dalam

Bidang Perpajakan

Secara formal, pajak harus dipungut berdasarkan undang-undang

demi tercapainya keadilan dalam pemungutan pajak “No taxation

without representation” atau “Taxation without representation is

robbery ( Mayhew 1750)”. Namun, keberadaan undang-undang

saja tidaklah cukup. Undang-undangharuslah jelas, sederhana dan

mudah dimengerti, baik oleh fiskus, maupun oleh pembayar pajak.

Timbulnya konflik mengenai interpretasi atau tafsiran mengenai

pemungutan pajak akan berakibat pada terhambatnya pembayaran

pajak itu sendiri.

2. Tingkat Intelektualitas Masyarakat

Sejak tahun 1984, sistem perpajakan di Indonesia menganut prinsip

Self Assessment. Prinsip ini memberikan kepercayaan penuh

kepada pembayar pajak untuk melaksanakan hak dan kewajibannya

dalam bidang perpajakan, seperti yang tertuang dalam

Undang-Undang No. 28 Tahun 2007 Pasal 4 ayat (1) menyatakan: wajib

pajak wajib mengisi dan menyampaikan Surat Pemberitahuan

dengan benar, lengkap, jelas, dan menandatanganinya.. Sementara

di Pasal 12 ayat (1) dinyatakan: setiap wajib pajak wajib membayar

pajak yang terutang berdasarkan ketentuan peraturan

32 surat ketetapan pajak. Dalam hal ini, pembayar pajak mengisi

sendiri Surat Pemberitahuan (SPT) yang dibuat pada setiap akhir

masa pajak atau akhir tahun pajak. Selanjutnya, fiskus melakukan

penelitian dan pemeriksaan mengenai kebenaran pemberitahuan

tersebut. Dengan menerapkan prinsip ini, pembayar pajak harus

memahami peraturan perundangundangan mengenai perpajakan

sehingga dapat melakukan tugas administrasi perpajakan. Untuk

itu, intelektualitas menjadi sangat penting sehingga tercipta

masyarakat yang sadar pajak dan mau memenuhi kewajibannya

tanpa ada unsur pemaksaan. Namun, semuanya itu hanya dapat

terjadi bila memang undangundang itu sendiri sederhana, mudah

dimengerti, dan tidak menimbulkan kesalahan persepsi.

3. Kualitas Fiskus (Petugas Pajak)

Kualitas fiskus sangat menentukan di dalam efektivitas

pelaksanaan peraturan perundang-undangan di bidang perpajakan.

Bila dikaitkan dengan optimalisasi target penerimaan pajak, maka

fiskus haruslah orang yang berkompeten di bidang perpajakan,

memiliki kecakapan teknis, dan bermoral tinggi.

4. Sistem Administrasi Perpajakan yang Tepat

Seberapa besar penerimaan yang diperoleh melalui pemungutan

pajak juga dipengaruhi oleh bagaimana pemungutan pajak itu

dilakukan. Menurut Smith (1901), pemungutan pajak hendaknya

33 a. Equity/Equality di mana keadilan merupakan pertimbangan

penting dalam membangun sistem perpajakan. Dalam hal ini,

pemungutan pajak hendaknya dilakukan seimbang dengan

kemampuannya. Negara tidak boleh melakukan diskriminasi di

antara sesama pembayar pajak.

b. Certainty, yaitu pajak yang harus dibayar haruslah terang

(certain) dan tidak mengenal kompromis (not arbitrary).

Kepastian hukum harus tercermin mengenai subyek, obyek,

besarnya pajak dan juga ketentuan mengenai pembayaran.

c. Convenience adalah pajak harus dipungut pada saat yang paling

baik bagi pembayar pajak, yaitu saat diterimanya penghasilan.

d. Economy, yaitu pemungutan pajak hendaknya dilakukan

sehemat-hematnya. Biaya pemungutan hendaknya tidak

melebihi pemasukan pajaknya.

Keempat asas di atas sebenarnya sudah tercakup dalam sasaran dari

reformasi perpajakan di Indonesia. Menurut Rosdiana dan Tarigan (2005),

enam sasaran utama yang dilakukan pemerintah pada tahun 1984 dalam

reformasi perpajakan mencakup:

1. Penerimaan negara dari sektor perpajakan menjadi bagian dari negara

yang mandiri dalam rangka pembiayaan pembangunan nasional.

2. Pemerataan dalam pengenaan pajak dan keadilan dalam pembebanan

pajak.

34 4. Sederhana.

5. Menutup peluang penghindaran pajak dan/atau penyelundupan pajak

oleh wajib pajak dan penyalahgunaan wewenang oleh petugas pajak.

6. Memberikan dampak yang positif dalam bidang ekonomi.

C. Efisien

Efisiensi adalah penggunaan sumber daya secara minimum guna

pencapaian hasil yang optimum. Kata Efisien menurut kamus besar bahasa

Indonesia :

Efisien yaitu tepat atau sesuai untuk mengerjakan (menghasilkan)

sesuatu (dengan tidak membuang-buang waktu, tenaga, biaya),

mampu menjalankan tugas dengan tepat dan cermat, berdaya

guna, bertepat guna.

Efisiensi menganggap bahwa tujuan-tujuan yang benar telah

ditentukan dan berusaha untuk mencari cara-cara yang paling baik untuk

mencapai tujuan-tujuan tersebut. Efisiensi hanya dapat dievaluasi dengan

penilaian-penilaian relatif, membandingkan antara masukan dan keluaran

yang diterima (Agus Wibisono 2010).

Sesuai dengan Permendagri Nomor 13 Tahun 2006, efisiensi adalah

hubungan antara masukan dan keluaran, efisiensi merupakan ukuran

apakah penggunaan barang dan jasa yang dibeli dan digunakan oleh

organisasi perangkat pemerintahan untuk mencapai tujuan organisasi

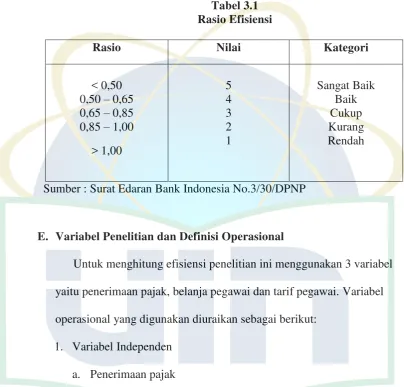

35 Berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal

14 Desember 2001, tentang Pedoman Perhitungan Rasio Keuangan. Beban

operasi terhadap pendapatan operasi dihitung dengan formula atau rumus

total beban operasional per total pendapatan operasional.

rumus : beban operasional x 100%

pendapatan operasional

Tabel 2.1 Rasio Efisiensi

Rasio Nilai Kategori

< 0,50

Efisiensi juga mengandung beberapa pengertian antara lain :

1. Efisiensi pada sektor hasil dijelaskan dengan konsep

masukan-keluaran (input-output).

2. Efisiensi pada sektor pelayanan masyarakat adalah suatu kegiatan

yang dilakukan dengan pengorbanan seminimal mungkin atau

dengan kata lain suatu kegiatan telah dikerjakan secara efisien jika

pelaksanaan pekerjaan tersebut telah mencapai sasaran dengan

biaya yang terendah atau dengan biaya minimal diperoleh hasil

36 3. Efisiensi penyelenggaraan pemerintahan daerah dapat dicapai

dengan memperhatikan aspek hubungan dan tatakerja antar instansi

pemerintah daerah dengan memanfaatkan potensi dan

keanekaragaman suatu daerah.

Faktor penentu efisiensi adalah :

1. Faktor teknologi pelaksanaan pekerjaan.

2. Faktor struktur organisasi yaitu susunan yang stabil dari

jabatan-jabatan baik itu struktural maupun fungsional.

3. Faktor sumber daya manusia seperti tenaga kerja, kemampuan

kerja, maupun sumber daya fisik seperti peralatan kerja, tempat

bekerja serta dana keuangan.

4. Faktor dukungan kepada aparatur dan pelaksanaanya baik

pimpinan maupun masyarakat.

5. Faktor pimpinan dalam arti kemampuan untuk mengkombinasikan

keempat faktor tersebut kedalam suatu usaha yang berdaya guna

dan berhasil guna untuk mencapai sasaran yang dimaksud.

Efisiensi Anggaran

Efisiensi merupakan salah satu prinsip penganggaran yang diterapkan

dalam konsep value for money. Menurut HEFCE (The Higher

Education Funding Council for England) dari The University of

Cambridge 2010, menyebutkan bahwa Value for Money (VIM) adalah

istilah yang digunakan untuk menilai apakah suatu organisasi telah

37 daya yang tersedia atau belum. Dalam rangka menilai dan menukur

penerapan VIM suatu organisasi masih merupakan suatu tantangan

tersendiri, apalagi bila unsur kualitas dan keberlanjutan yang ada

masih bersifat subyektif, tidak terukur, intangible dan disalahartikan

(missunderstood). Karena itu, diperlukan adanya

pertimbangan-pertimbangan dalam menilai keberhasilan penerapan VIM disuatu

organisasi. Penilaian VIM tidak hanya berkaitan dengan pengurangan

biaya, melainkan juga berkairan dengan kualitas (cost-benefit),

penggunaan sumber daya, pencapaian tujuan, dan ketepatan waktu.

Menurut Harvey dan Green (1993), Value for money adalah salah

satu bagian dari kualitas, yaitu lebih melihat kualitas dalam hal

pencapaian hasil (outcome). Misalnya bila hasil (outcome) yang sama

dapat dicapai dengan biaya lebih rendah, atau hasil (outcome) yang

lebih baik dapat dicapai dengan biaya yang sama, maka suatu

organisasi telah menerapkan VIM dengan baik.

Value for Money dalam proses penganggaran meliputi ekonomis,

efisiensi dan efektifitas. Ekonomis berarti pemilihan dan penggunaan

sumberdaya dalam jumlah dan kualitas tertentu dengan biaya yang

rendah merupakan ukuran penggunaan dana publik sesuai dengan

kebutuhan sesungguhnya. Efisiensi berkaitan dengan penggunaan

sumber dana yang terbatas (biaya yang rendah) untuk menghasilkan

output yang maksimal. Dapat dikatakan juga bahwa efisiensi adalah

38 menghasilkan output maksimal (berdayaguna). Sedangkan, Efektifitas

berkaitan dengan penggunaan biaya yang rendah dapat mencapai

target atau tujuan kepentingan publik atau dengan kata lain, efektifitas

adalah ukuran seberapa jauh tingkat output, kebijakan dan prosedur

dapat mencapai tujuan kepentingan publik. Berdasarkan perspektif

pengeluaran publik, maka penerapan VIM harus menggunakan

pendekatan “spending less (ekonomis)” “spending well (efisiensi)”

dan “spending wisely (efektifitas)”. Secara detail konsep value for

money dapat dilihat pada Gambar dibawah

Manfaat konsep VIM dalam manajemen keuangan negara antara

lain adalah :

b. efektifitas pelayanan publik, dalam arti pelayanan tepat sasaran.

c. meningkatkan mutu pelayanan publik.

d. biaya pelayanan yang murah karena hilangnya inefisiensi dan

penghematan dalam penggunaan resources.

e. alokasi belanja yang lebih berorientasi pada kepentingan publik,

dan

f. meningkatkan public cost awareness sebagai pelaksanaan

pertanggungjawaban publik.

Menurut NHS Institute (www.improvementnetwork.gov.uk), Value for

39 a. mengurangi biaya untuk mencapai output yang sama (misalnya

biaya tenaga kerja, biaya operasional rutin, pengadaan barang dan

publik yang lebih transparan);

b. mengurangi input untuk mencapai output yang sama (misalnya

orang, aset, energi, dll);

c. mendapatkan output maksimal dengan kualitas baik melalui

penggunaan input yang sama (produktivitas)

d. mendapatkan output secara lebih proporsional atau peningkatan

kualitas sebagai imbalan untuk peningkatan sumber daya.

Berdasarkan manfaat dan cara untuk mencapai Value for Money di

atas, menunjukkan bahwa Value for Money dalam rangka pelaksanaan

efisiensi tidak mengenal istilah “pemotongan anggaran”. Untuk itu,

penelitian ini menggunakan pendekatan dengan maksud untuk

mengidentifikasi upaya mendapatkan hasil (output) yang maksimal

dengan menggunakan input seoptimal mungkin (misalnya orang, aset,

energi,dll) dan upaya pengurangan biaya dalam mencapai output

(misalnya biaya pengadaan barang, biaya tenaga kerja).

D. Belanja Pegawai

Pegawai atau Aparatur adalah perangkat kelengkapan negara,

terutama meliputi bidang kelembagaan, ketatalaksanaan, dan kepegawaian,

yang mempunyai tanggung jawab melaksanakan roda pemerintahan

40 Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor

171/PMK.05/2007 Tentang Sistem Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat dan Peraturan Menteri Keuangan Nomor

91/PMK.06/2007 tentang Bagan Akun Standar (BAS), belanja aparatur

pemerintah pusat tidak secara implisit dan eksplisit disebutkan atau pun

dijelaskan (www.depkeu.go.id).

Menurut Peraturan Pemerintah Nomor 21 Tahun 2004 tentang

Penyusunan Rencana Kerja Anggaran Kementerian Negara/Lembaga,

Belanja Pegawai adalah kompensasi baik dalam bentuk uang maupun

barang yang diberikan kepada pegawai pemerintah, baik yang bertugas di

dalam maupun diluar negeri sebagai imbalan atas pekerjaan yang telah

dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan

modal. Termasuk dalam kelompok belanja pegawai ini adalah

pengeluaran-pengeluaran untuk gaji dan tunjangan-tunjangan, uang

makan, lembur, honorarium dan vakasi (www.depkeu.go.id).

Gaji dan tunjangan adalah pengeluaran untuk kompensasi yang harus

dibayarkan kepada pegawai pemerintah berupa gaji pokok dan berbagai

tunjangan yang diterima berkaitan dengan jenis dan sifat pekerjaan yang

dilakukan (tunjangan istri/suami, tunjangan anak, tunjangan jabatan/yang

dipersamakan dengan tunjangan jabatan, tunjangan kompensasi kerja,

tunjangan perbaikan penghasilan, tunjangan beras, tunjangan pajak

41 terpencil, dan tunjangan umum) baik dalam bentuk uang maupun barang

(www.depkeu.go.id).

Dalam Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok

Kepegawaian disebutkan pada Pasal 7 bahwa setiap pegawai negeri berhak

memperoleh gaji yang layak sesuai dengan pekerjaan dan tanggung

jawabnya. Selanjutnya dalam penjelasannya ditegaskan bahwa pada

dasarnya setiap pegawai negeri beserta keluarganya harus dapat hidup

layak dari gajinya sehingga dengan demikian ia dapat memusatkan

perhatian untuk melaksanakan tugas yang dipercayakan kepadanya.

Dalam menentukan besarnya gaji memperhatikan kemampuan

keuangan negara, selain daripada itu harus pula memperhatikan keadaan

tempat dimana pegawai negeri itu dipekerjakan.

Ketentuan Pasal 7 Undang-Undang Nomor 8 tahun 1974 tersebut

diatas merupakan suatu landasan penggajian Pegawai Negeri Sipil menuju

terwujudnya tingkat kehidupan yang layak bagi kehidupan Pegawai Negeri

Sipil beserta keluarganya.

Gaji pegawai dan tunjangan yang melekat pada gaji adalah

penghasilan yang diterima oleh PNS yang telah diangkat oleh pejabat yang

berwenang dengan surat keputusan sesuai ketentuan yang berlaku.

Pembayaran gaji pegawai tersebut diberikan kepada pegawai setiap awal

bulan sebelum yang bersangkutan melaksanakan tugasnya.

42 Gaji pokok adalah landasan dasar dalam menghitung besarnya gaji

seseorang pegawai negeri sipil. Hal ini disebabkan sebagian komponen

perhitungan gaji seperti tunjangan isteri, tunjangan anak, dan tunjangan

perbaikan penghasilan dihitung atas dasar persentase tertentu atau

terkait dengan gaji pokok. Besarnya gaji pokok seseorang pegawai

negeri sipil tergantung atas golongan ruang penggajian yang ditetapkan

untuk pangkat yang dimilikinya. Karena itu pangkat berfungsi pula

sebagai dasar penggajian.

Besaran gaji pokok diberikan kepada pegawai sesuai dengan

besaran yang tercantum dalam surat keputusan pengangkatan, surat

keputusan kenaikan pangkat, surat pemberitahuan kenaikan gaji

berkala, atau surat penetapan lainnya. Besaran gaji pokok terakhir

diatur dalam Peraturan Pemerintah No. 8 Tahun 2009 untuk PNS,

Peraturan Pemerintah No. 10 Tahun 2007 untuk Hakim Peradilan

Umum Peradilan Tata Usahaan Negara dan Peradilan Agama.

Kepada seseorang yang diangkat menjadi Calon Pegawai Negeri

Sipil (CPNS) diberikan gaji pokok sebesar 80% (delapan puluh persen)

dari gaji pokok yang ditentukan untuk golongan/ruang gaji menurut

pangkat yang didudukinya.

2) Tunjangan-tunjangan

Tunjangan-tunjangan yang melekat pada gaji terdiri atas tunjangan

istri/suami, tunjangan anak, tunjangan jabatan struktural/fungsional,

43 kompensasi kerja, tunjangan beras, tunjangan khusus PPh, tunjangan

irian jaya/papua, tunjangan pengabdian wilayah terpencil, tunjangan

umum dan tunjangan perbaikan penghasilan.

a) Tunjangan Istri/Suami

Yang dimaksud dengan tunjangan istri/suami adalah tunjangan

yang diberikan kepada pegawai negeri yang beristeri/suami.

Ketentuan-ketentuan yang berkaitan dengan tunjangan isteri/suami

adalah :

(1) diberikan untuk 1 (satu) istri/suami pegawai negeri yang sah;

(2) besarnya tunjangan isteri/suami adalah 10 % dari gaji pokok;

(3) tunjangan isteri/suami diberhentikan pada bulan berikutnya

setelah terjadi perceraian atau meninggal dunia;

(4) untuk memperoleh tunjangan isteri/suami harus dibuktikan

dengan surat nikah/akta nikah dari Kantor Urusan Agama atau

Kantor Catatan Sipil.

b) Tunjangan Anak

Yang dimaksud dengan tunjangan anak adalah tunjangan yang

diberikan kepada pegawai negeri yang mempunyai anak (anak

kandung, anak tiri dan anak angkat) dengan ketentuan :

(1) belum melampaui batas usia 21 tahun;

(2) tidak atau belum pernah menikah;

(3) tidak mempunyai penghasilan sendiri; dan

44 Ketentuan-ketentuan yang berkaitan dengan tunjangan anak adalah:

(1) diberikan maksimal untuk 2 (dua) orang anak;

(2) dalam hal pegawai negeri pada tanggal 1 Maret 1994 telah

memperoleh tunjangan anak untuk lebih dari 2 (dua) orang anak,

kepadanya tetap diberikan tunjangan anak untuk jumlah menurut

keadaan pada tanggal tersebut. Apabila setelah tanggal tersebut

jumlah anak yang memperoleh tunjangan anak berkurang karena

menjadi dewasa, kawin atau meninggal, pengurangan tersebut

tidak dapat digantikan, kecuali jumlah anak menjadi kurang dari

dua;

(3) besarnya tunjangan anak adalah 2 % per anak dari gaji pokok;

(4) tunjangan anak diberhentikan pada bulan berikutnya setelah tidak

memenuhi ketentuan pemberian tunjangan anak atau meninggal

dunia;

(5) Pegawai wajib melaporkan bahwa anak yang masuk dalam

tanggungan pegawai tersebut telah tidak memenuhi ketentuan

pemberian tunjangan anak atau meninggal dunia;

(6) batas usia anak seperti tersebut diatas dapat diperpanjang dari

usia 21 tahun sampai usia 25 tahun, apabila anak tersebut masih

45 (a)dapat menunjukan surat pernyataaan dari kepala

sekolah/kursus/ perguruan tinggi bahwa anak tersebut masih

sekolah/kursus/kuliah;

(b) masa pelajaran pada sekolah/kursus/perguruan tinggi tersebut

sekurang-kurangnya satu tahun;

(c) tidak menerima beasiswa.

Untuk memperoleh tunjangan anak harus dibuktikan dengan:

(a) Surat Keterangan Kelahiran Anak dari pejabat yang berwenang

pada Kantor Catatan Sipil/lurah/camat setempat;

(b) Surat Keputusan Pengadilan yang memutuskan/mensahkan

perceraian dimana anak menjadi tanggungan penuh janda/duda

untuk tunjangan anak tiri bagi janda/duda yang bercerai;

(c) Surat Keterangan dari lurah/camat bahwa anak-anak tersebut

adalah perlu tanggungan si janda/duda untuk tunjangan anak tiri

bagi janda/duda yang suami/isterinya meninggal dunia

(d) Surat Keputusan Pengadilan Negeri tentang pengangkatan anak

(hukum adopsi) untuk tunjangan anak bagi anak angkat (apabila

pegawai mengangkat anak lebih dari 1 anak angkat, maka

pembayaran tunjangan anak untuk anak angkat maksimal 1 anak)

Untuk tunjangan anak tiri/anak angkat dibayarkan mulai bulan

diterimanya surat kelahiran oleh satuan kerja/pejabat administrasi

belanja pegawai (pembayaran tunjangan anak tiri/anak angkat tidak

46 (a) ayah yang sebenarnya dari anak tersebut telah meninggal dunia

yang harus dibuktikan dengan surat keterangan dari pamong praja

(serendah-rendahnya camat),

(b) ayah yang sebenarnya dari anak tersebut bukan pegawai negeri

dan tunjangan anak untuk anak-anak itu diberikan kepada

ayahnya yang harus dibuktikan dengan surat keterangan dari

kantor tempat ayahnya bekerja.

(c) anak tersebut tidak lagi menjadi tanggungan ayahnya yang

dibuktikan dengan surat keputusan dari pengadilan negeri bahwa

anak tersebut telah diserahkan sepenuhnya kepada ibu dari anak

tersebut dan disahkan oleh pamong praja (serendah-rendahnya

camat).

c) Tunjangan Jabatan Struktural

Tunjangan Jabatan Struktural adalah tunjangan jabatan yang

diberikan kepada pegawai negeri yang menduduki jabatan struktural

sesuai dengan peraturan perundangan dan ditetapkan dengan surat

keputusan dari pejabat yang berwenang, dengan ketentuan :

(1) besaran tunjangan jabatan struktural dibedakan menurut tingkat

eselon jabatan berdasarkan Peraturan Pemerintah, yang terakhir

diatur dalam Peraturan Pemerintah No. 26 Tahun 2007 tentang

Tunjangan Jabatan Struktural;

(2) tunjangan jabatan struktural sekaligus menentukan perpanjangan