DAFTAR LAMPIRAN Lampiran 1

Sampel Perusahaan Farmasi di Indonesia Tahun 2010-2014

No Nama Perusahaan

Tahun BUMN

2010 2011 2012 2013 2014

1 PT Indofarma Tbk √ √ √ √ √

2 PT Kalbe Farma Tbk √ √ √ √ √

BUMS

3 PT Darya Varia Laboratoria Tbk √ √ √ √ √

4 PT Kimia Farma (Persero) Tbk √ √ √ √ √

5 PT Merck Tbk √ √ √ √ √

6 PT Tempo Scan Pacifik Tbk √ √ √ √ √

7 PT Pyridam Farma Tbk √ √ √ √ √

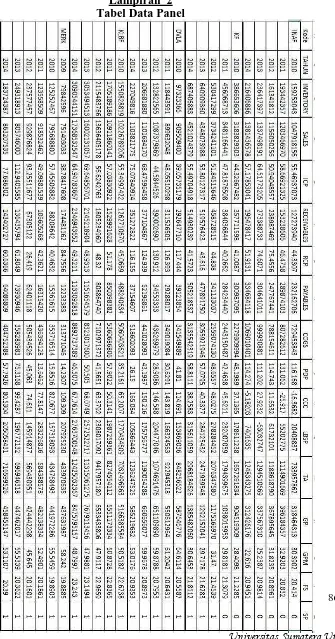

Lampiran 3

Inventory Conversion Period,Receivables Collection period, payables Defferal Period, Cash Conversion Cycle, Firm Size, Status Perusahaan, dan

Gross profit Margin Tahun 2010 – 2014

Kode Tahun

Inventory Conversion Period Receivables Collection Period Payables Defferal Period Cash Conversion Cycle Firm Size Status Perus-Ahaan Gross Profit Margin

SQBB 2011 62.04 29.8 78.2 62.29 45.71 19.71 1 SQBB 2012 60.14 33.28 89.28 86.75 35.81 19.8 1 SQBB 2013 61.35 35.3 80.01 71.87 43.44 19.86 1 SQBB 2014 59.4 31.82 85.78 58.02 59.58 19.95 1 TSPC 2010 36.9 42.33 38.12 47.17 33.28 22 1 TSPC 2011 38.06 45.86 37.84 58.55 25.16 22.17 1 TSPC 2012 37.53 42.09 41.05 55.41 27.73 22.26 1 TSPC 2013 39.68 53.28 43.07 65.79 30.56 22.41 1 TSPC 2014 39.14 51.31 40.8 65.27 26.84 22.44 1

Keterangan :

• Nama kode :

o INAF : PT. Indofarma Tbk.

o KF : PT. Kimia Farma (Persero) Tbk. o DVLA : PT. Darya-Varia Laboratoria Tbk. o KLBF : PT. Kalbe Farma Tbk.

o MERK : PT. Merek Tbk.

o PYFA : PT. Pyramida Farma Tbk.

DAFTAR PUSTAKA BUKU :

Brealey, Richard A., Stewart C. Myers, dan Alan J. Marcus, 2007, Dasar-Dasar Manajemen Keuangan Perusahaan, Jilid 2, Edisi Kelima, Terjemahan

oleh Bob Sabran MM., 2008, Erlangga, Jakarta.

Brigham, Eugene F., and Joul F. Houston, 2004. Fundamentals of Financial management, Tenth Edition, South Western, a division Thomson Learning, United States of America.

Brigham, Eugene F., and Joul F. Houston, 2006. Dasar – Dasar Manajemen Keuangan, Buku Satu, Edisi Sepuluh, Salemba Empat, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen, USU Press, Medan.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Gitman, Lawrence J., 2009. Principles of Managerial Finance, Twelfth Edition, Pearson Education, Inc., United States of America.

Gitman, Lawrence J., and Zutter, Chad J., 2012. Principles of Managerial Finance, Thirteen Edition, Edinburgh, Pearson.

Ghazali, Umar, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hampton, John J, 1889. Financial Decision Making, New Jersey: Prentice-Hall. J. Fred Weston dan Copeland, 1999. Manajemen Keuangan, jilid 1, Terjemahan

Jaka Wasana dan Krisbandono, Penerbit Kina Rupa Aksam, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Cetakan Pertama, Badan Penerbit Fakultas Ekonomi-Yogyakarta, Yogyakarta.

Lukman Syamsuddin, 2009. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan, Edisi Baru, PT. RajaGrafindo Persada, Jakarta.

Martono dan D. Agus Harjito, 2004. Manajemen Keuangan, Edisi Pertama, Ekonisia, Yogyakarta.

Munawir, 2004. Analisisa Laporan Keuangan, Edisi keempat, Liberty, Yogyakarta.

Sugiyono, 2007. Metodologi Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung.

Tim Penyusun Kamus Bahasa Indonesia, 2003 . Kamus Bahasa Indonesia.

Van Horne, James C dan John M. Wachowicz, 2005. Prinsip-prinsip Manajemen Keuangan, Salemba Empat, Jakarta.

Van Horne, James C and John M. Wachowicz, 2008. Fundamentals of Financial management, Thirteen Edition, New Jersey, Prentice Hall Inc.

Wild, John J., K. R. Subramanyan dan Robert F.Hasley, 2005. Financial Statment Analysis-analasis Laporan Keuangan Edisi 8 Buku Dua. Jakarta: Salemba Empat.

Winarno, Wing, 2015. Analisis Ekonometrika dan Statistika dengan Eviews,UPP STIM YKPN, Yogyakarta.

SKRIPSI:

Danang Rosyid, 2012. “Analisis Pengaruh Periode Konversi Persediaan, Periode

Pengumpulan Piutang, Periode Penangguhan Utang, Rasio Utang Terhadap Profitabilitas”. Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Ken Berlian Kautsari, R.rr, 2013, “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan pada Perusahaan Rokok yang Terdaftar di BursaEfek Indonesia” Skripsi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Muhammad Fauzan, 2015. “Pengaruh Pengelolaan Modal Kerja (Siklus Konversi

Kas) terhadap Profitabilitas Perusahaan (Roa)”. Skripsi Fakultas Ekonomi Universitas Diponegoro

JURNAL:

Deloof M. 2003. “Does Working Capital Management Affect Profitability of Belgian Firms?”. Journal of Business Finance & Accounting. V.30 (3) & (4):p.585

Edwin, 2013. “Pengaruh Manajemen Model Kerja Terhadap Profitabilitas Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI Periode 2008-2012”, Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya, Vol. 2 No.2.

Eljelly, A. M. 2004. “Liquidity-profitability tradeoff”: An Empirical Investigation in an Emerging Market. International Journal of Commerce and Management, 14(2), 48 -61.

Enqvist J., M Graham dan J. Nikkinen, 2012. “The Impact of Working Capital Management on Firm Profitability in Different Business Cycles”: Evidence from Finland. Working Paper. Electronic copy available at:

Gill, A., N. Biger, dan N. Mathur, 2010. “The relationship between working capital management and profitability”: evidence from the United States. Business and Economics Journal 10, pp. 1-9.

Mansoori, Ebrahim, dan Joriah Muhammad, 2012. “The Effect Of Working Capital Management On Firm’s Profitability”: Evidence From Singapore, Interdisciplinary Journal Of Contemporary Research In Business, Vol. 4,No.5, pp. 472-486.

Mr. N.Suresh Babu, 2014. “Study on the Working Capital Management Efficiency” in Indian Leather Industry- An Empirical Analysis IRACST- International Journal of Research in Management & Technology (IJRMT), ISSN: 2249-9563 Vol. 4, No.5, October 2014

Nimalathasan, B., 2010. “Working capital management and its impact on Profitability”: A study of selected listed manufacturing companies in Sri Lanka, Manager Journal, No.12, pp. 76-82.

Quayyum, Sayeda Tahmina, 2012. “Relationship between Working Capital Management and Profitability in Context of Manufacturing Industries in Bangladesh”, International Journal of Business and Management, Vol.7, No.1,pp. 58-69.

Sharabati, et al. 2010. “Intellectual Capital and Business Performance in The Pharmaceutical Sector of Jordan”. Journal Management Decision. Vol. 48 No. 1:pp 105-131

Samiloglu, F., dan K. Demirgunes, 2008. “The Effect of Working Capital Management on Firm Profitability”: Evidence from Turkey, The International Journal of Applied Economics and Finance, 2 (1), pp. 44-50.

Sial, M. S., dan Aqsa Chaudhry, 2012. “Relationship Between Working Capital Management and Firm Profitability” Manufacturing Sector of Pakistan,Research Paper, Electronic copy available at:

Tariq, Hussain, Raheel Mumtaz, dan Muhammad Farooq Rehan, 2013. “Working Capital Management and Firm Performance”: Evidence from Pakistan, European Journal of Business and Management, Vol. 5, No. 20, pp. 86-91.

Werner R. Murhadi, 2013. “Manajemen Modal Kerja Dan Profitabilitas Di Bursa

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal menurut (Umar,2003 :30) adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain, desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di perusahaan – perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia, melalui media internet dengan data yang

diambil dari situs

penelitian dilakukan pada bulan agustus 2016.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan terdiri dari dua bagian, yaitu:

a. Variabel bebas (independent variable), yang terdiri dari Inventory conversion period (X1), Receivables collection

Conversion Cycle (X4), Firm Size (X5) dan Status

Perusahaan (X6).

b. Variabel Terikat (dependent variable), yaitu Gross Profit margin.

2. Data yang digunakan dalam penelitian ini diperoleh dari:

a. Laporan Keuangan Perusahaan farmasi di Bursa Efek Indonesia (BEI) tahun 2010-2014.

b. Data IDX yang diperoleh dari

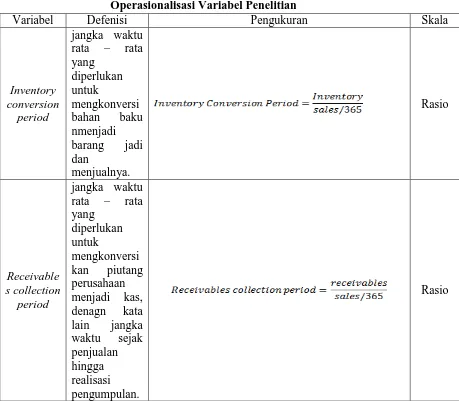

3.4 Variabel Penelitian dan Defenisi Operasional

a. Inventory conversion period adalah jangka waktu rata – rata yang diperlukan intuk mengkonversi bahan baku nmenjadi barang jadi dan menjualnya. Jadi periode konversi persediaan dapat diukur dengan cara membagi inventory dengan sales kemudian dikali 365.

c. Payables deferral period adalah jangka waktu rata – rata sejak pembelian bahan baku dan penggunaan pekerja hingga terlaksa- nanya pembayaran terhadap bahan dan pekerja tersebut. Jadi periode pembayaran utang dapat diukur dengan cara membagi utang lancar dengan harga pokok penjualan dikali 365.

d. Cash Conversion Cycle adalah lamanya waktu antara dilakukannya pengeluaran tunai untuk sumber daya produksi (bahan dan pekerja) hingga penerimaan kasnya dari penjualan produk, dengan kata lain lamanya waktu antara pembayaran untuk upah karyawan dan pemebelian bahan dengan pengumpulan piutang usaha. Jadi siklus konversi kas dapat diukur dengan menambahkan inventory conversion period dan receivable collection period kemudian hasilnya

dikurangi dengan payables deferral period.

e. Firm Size mengukur besar kecilnya perushaan yang diukur dengan total asset perusahaan. Ukuran perusahaan di logaritma naturan untuk menyamakan dengan variabel lain. Size = Ln (total asset)

penelitian ini. Variabel dummy yang digunakan dalam penelitian ini diberi nama status perusahaan yang terdiri dari perusahaan BUMN dan perusahaan lainnya dengan kode angka 0 pada perusahaan BUMN dan 1 pada perusahaan lainnya.

g. Gross profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan.

Tabel 3. 1

Operasionalisasi Variabel Penelitian

Variabel Defenisi Pengukuran Skala

Inventory conversion

period

Lanjutan Tabel 3.1

Payables deferral

period

jangka waktu rata – rata sejak pembelian bahan baku dan penggunaan pekerja hingga terlaksa- nanya pembayaran terhadap bahan dan pekerja tersebut Rasio Cash conversion cycle lamanya waktu antara pembayaran untuk upah karyawan dan pembelian bahan dengan pengumpulan piutang usaha. Rasio Firm Size Tingkat identifikasi besar atau kecilnya suatu perusahaan

Size = Ln (total asset)

Lanjutan Tabel 3.1

Status Perusahaan

Bentuk kepemilikan perusahaan

Perusahaan BUMN = 0

Perusahaan lainny = 1 Rasio

Gross Profit margin

Besarnya

persentase dari laba kotor yang dapat

dihasilkan dari penjualan.

Kategor i

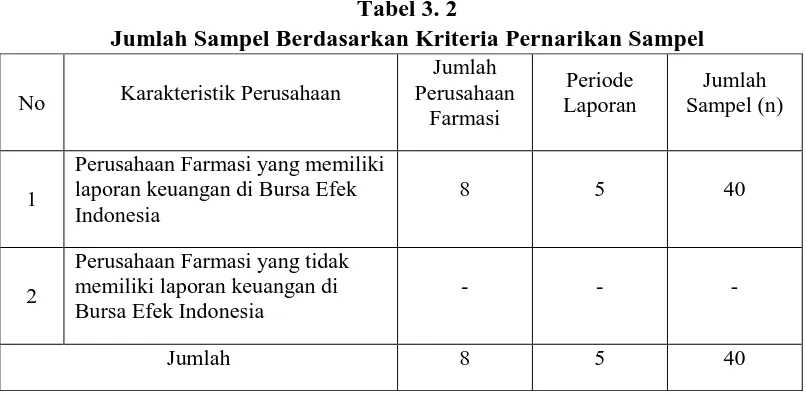

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian diambil kesimpulannya (Sugiono, 2008 :115). Populasi yang digunakan dalam penelitian ini berjumlah 9 populasi yang merupakan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

disesuaikan dengan tujuan dan masalah penelitian. Adapun kriteria dalam pengambilan sampel pada penelitian ini yaitu sebagai berikut :

a. perusahaan farmasi yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014,

b. laporan keuangan periode 2010-2014 pada perusahaan-perusahan tersebut telah diaudit oleh auditor independen,

c. ketersediaan data yang diperlukan untuk penelitian ini dalam laporan keuangan perusahaan yang terdaftar.

Berdasarkan kriteria yang dikemukakan di atas, maka semua perusahaan farmasi yang terdaftar di Bursa Efek Indonesia memenuhi ketiga kriteria penelitian. Daftar perusahaan – perusahaan tersebut dapat dilihat dalam tabel sampel 3.2

Tabel 3. 2

Jumlah Sampel Berdasarkan Kriteria Pernarikan Sampel

No Karakteristik Perusahaan

Jumlah Perusahaan

Farmasi

Periode Laporan

Jumlah Sampel (n)

1

Perusahaan Farmasi yang memiliki laporan keuangan di Bursa Efek Indonesia

8 5 40

2

Perusahaan Farmasi yang tidak memiliki laporan keuangan di Bursa Efek Indonesia

- - -

Jumlah 8 5 40

Keterangan :

Berdasarkan kriteria tersebut diperoleh sampel yang ada berjumlah 8 perusahaan Farmasi yakni sebagai berikut :

Tabel 3. 3

Sampel Perusahaan Farmasi di Indonesia Tahun 2010-2014

No Nama Perusahaan

Tahun BUMN

2010 2011 2012 2013 2014

1 PT Indofarma Tbk √ √ √ √ √

2 PT Kalbe Farma Tbk √ √ √ √ √

BUMS

3 PT Darya Varia Laboratoria Tbk √ √ √ √ √

4 PT Kimia Farma (Persero) Tbk √ √ √ √ √

5 PT Merck Tbk √ √ √ √ √

6 PT Tempo Scan Pacifik Tbk √ √ √ √ √

7 PT Pyridam Farma Tbk √ √ √ √ √

8 PT Bristol Myers Squibb Indonesia Tbk √ √ √ √ √ Sumber : www.idx.co.id

3.6 Jenis dan sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif. Sumber data yang digunakan adalah yang sudah diterbitkan oleh pihak lain. Sumber data yang digunakan adalah laporan keuangan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Sumber data tersebut

diperoleh dari

3.7 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari jurnal, literatur, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder berupa laporan keuangan perusahaan industri farmasi yang dipublikasikan dan terdaftar di Bursa Efek Indonesia sesuai dengan periode pengamatan.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah menggunakan eviews dengan menggunakan alat deskriptif, alat statistik dan regresi linier beranda yang terdiri dari variabel dependen (Y) dan empat variabel independen (X1, X2, X3, X4,X5,X6).

3.8.1 Analisis Deskriptif

Analisis deskriptif bertujuan untuk mengetahui gambaran umum dari semua variabel yang digunakan dalam penelitian ini, yaitu dengan cara melihat tabel statistik deskriptif yang menunjukkan hasil pengukuran mean, nilai minimal dan maksimal, serta standar deviasi dari semua variabel yang diteliti.

3.8.2 Pemilihan Model Data Panel

Data panel merupakan suatu kumpulan data yang terdiri dari sejumlah data cross-section dari suatu rentang waktu tertentu (time series). Untuk mengestimasi parameter model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model

Metode ini dilakukan dengan menggabungkan/mengkombinasikan data time series dan cross section dengan metode OLS. Metode ini tidak

memperhatikan adanya perbedaan individu maupun waktu, dimana intersep dan slope dianggap sama untuk setiap individu. Metode common effect merupakan teknik yang paling sederhana mengasumsikan bahwa data gabungan yang ada, menunjukkan kondisi yang sesungguhnya. Hasil analisis regresi dianggap berlaku pada semua objek pada semua waktu.

2. Fixed Effect Model atau Pooled Least Square

3. Random Effect Model

Jika pada model efek tetap perbedaan antar individu atau wajtu dicerminkan lewat intersep, maka pada model ini perbedaan tersebut diakomodasi lewat error. Teknik ini juga memperhitungkan bahwa gangguan mungkin berkolerasi sepanjang time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian :

H0 = Pooled Least Square H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima. 3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect model) Dengan kriteria pengujian:

H0 = Random Effect Model H1 = Fixed Effect Model

3.8.3 Analisis Regresi Linier Berganda dengan variabel dummy

Metode Analisis Regresi Linear Berganda (Multiple Linear Regression) digunakan untuk mengetahui faktor penyebab perubahan

variabel terikat yang memiliki lebih dari satu variabel bebas. Manfaat analisis regresi linear berganda ini meliputi : (1) untuk mengetahui besarnya pengaruh dari setiap variabel bebas yang tercakup dalam persamaan terhadap variabel terikat. (2) untuk meramalkan nilai variabel terikat di masa yang akan datang. Dalam model regresi dengan variabel dummy ini banyaknya variabel dummy yang digunakan adalah sebanyak kategori dikurangi satu. Rumus: banyaknya variabel dummy = banyaknya kategori – 1. Cara pemberian kode dummy umumnya menggunakan kategori yang dinyatakan dengan angka 1 atau 0. Variabel dummy diberi nama “Status Perusahaan”, yang terdiri dari perusahaan BUMN dengan kode angka 0 pada perusahaan lainnya dan angka 1 . Dengan pemakaian 1 variabel dummy tersebut, maka model regresi memiliki satu tambahan variabel, yakni tipe perusahaan.

Model regresi linear berganda ini, bisa ditulis dengan dua cara yakni : Y = a + B1 X1 + B2 X2 + ... ... + Bk Xk +

Y = a + b1 X1 + b2 X2 + ... ... + bk Xk + e

Variabel terikat Return On Assets dan Gross Profit Margin memiliki beberapa variabel bebas, yaitu : Inventory Conversion Period, Receivables Collection Period, Payables Defferal Period, Cash Conversion Cycle, Firm

Size dan Status Perusahaan. Maka dapat dirumuskan menjadi :

Keterangan :

Y1 = Return On Assets Y2 = Gross Profit margin a = Konstanta (intercept) B1 – 5 = Koefisien Regresi

X1 = Inventory Conversion Period X2 = Receivables Collection Period X3 = Payables Defferal Period X4 = Cash Conversion Cycle X5 = Firm Size

X6 = Variabel dummy Status Perusahaan = Variabel penggangu (Disturbance error)

3.9 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh variabel independen (X) terhadap variabel dependen (Y), dan untuk menguji digunakan hipotesis nol (H0) yang menyatakan bahwa variabel bebas tidak signifikan terhadap variabel independen dan hipotesis alternatif (Ha) yang menyatakan bahwa variabel bebas signifikan terhadap variabel terikat.

3.9.1 Pengujian Hipotesis Secara Serempak (Uji Statistik f)

Uji F menunjukkan apakah semua variabel independen (variabel bebas) yang ada dalam model pada penelitian ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen (variabel terikat). Hipotesis untuk F-test dalam penelitian ini adalah dengan menggunakan nilai signifikan 0,05 (α=5%). Adapun untuk ketentuan penerimaan atau penolakan hipotesis adalah

1. Jika nilai signifikansi > 0,05 maka H0 diterima, artinya secara bersamaan kelima variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

Jika nilai signifikansi ≤ 0,05 maka H a diterima, artinya secara bersamaan kelima variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.ng ditimbulkan oleh variabel-variabel independen terhadap variabel dependen.

3.9.2 Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh yang diberikan satu variabel independen (variabel bebas) secara individu dalam menjelaskan variabel dependen (variabel terikat). Uji t dalam penelitian ini menggunakan signifikansi 0,05 (α=5%). Adapun ketentuan mengenai penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0.05 maka H0 diterima. Ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka H a diterima. Ini berarti bahwa secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.9.3 Uji Koefisien Determinasi

dependen) mempengaruhi variabel Y (variabel terikat). Semakin besar koefisien determinasi menunjukkan semakin baik kemampuan X menerangkan Y (Suharyadi dan Purwanto, 2013: 162).

Pengujian koefisien determinasi dalam penelitian ini menggunakan adjusted R2, untuk melihat seberapa besar pengaruh faktor-faktor yang ditimbulkan oleh

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan Farmasi Indonesia

1. Perusahaan PT.Darya-Varia Laboratoria Tbk.

PT. Darya Varia Laboratoria didirikan oleh Drs. Wim Kalona dalam rangka UU Penanaman Modal dalam negeri No.6 tahun 1968 berdasarkan akta notaris No.5 tanggal 5 Februari 1976 dari notaris Abdul Latief, SH. Perusahaan ini sudah listing pada tanggal 11 November 1994.

Perusahaan bergerak dalam bidang manufaktur, perdagangan, dan distribusi produk – produk farmasi, produk – produk kimia yang berhubungan dengan farmasi, dan perawatan kesehatan. Perusahaan mulai beroperasi secara komersil pada tahun 1976. PT. Darya Varia Laboratoria Tbk sekarang sudah memiliki dua pabrik, setelah sebelumnya menutup dua pabrik lainnya pada tahun 1998 sebagai usaha restrukturisasi usaha.

Pabrik dan kantor pusat Perusahaan masing-masing berlokasi di Bogor dan Jakarta. Kantor : Pusat Talavera Office Park. Lt. 8-10 Jl. Letjen. T.B Simatupang No. 22-26. Pabrik : JL Mercedes Benz No. 105 Desa Cicadas, Gunung Putri Citeureup.

2. Perusahaan PT.Indofarma Tbk.

Tanggal 14 Februari 1967, melalui Surat Keputusan Menteri Kesehatan RI No.008/III/Ad.Am/67, nama Pabrik Obat Manggarai diubah menjadi Pusat Produksi Farmasi Departemen Kesehatan Republik Indonesia dan ditetapkan sebagai Unit Operatif setingkat Direktorat dibawah Direktur Jenderal Farmasi. Tugas pokok dari pabrik ini adalah memproduksi obat-obatan berdasarkan pesanan dari Departemen Kesehatan RI.

Berdasarkan PP No. 20 tanggal 11 Juli 1981, Pusat Produksi Farmasi diubah menjadi Perusahaan Umum dengan nama Indonesia Farma (Perum Indofarma).

Tanggal 2 Januari 1996 Perum Indonesia Farma berubah status menjadi Perseroan Terbatas Indofarma (PT. Indofarma) melalui PP No. 34 tanggal 20 September 1995 untuk mengantisipasi perubahan dan meningkatkan keunggulan daya saing.

Sejak tanggal 17 April 2001, PT Indofarma, Tbk. mulai melakukan penawaran saham perdana kepada masyarakat dan mendaftarkan seluruh saham perseroan di Bursa Efek Jakarta dan Bursa Efek Surabaya dan status PT Indofarma selanjutnya berubah menjadi PT Indofarma (Persero), Tbk.

3. Perusahaan PT.Kimia Farma (Persero) Tbk.

peleburan sejumlah perusahaan farmasi menjadi PNF (Perusahaan Negara Farmasi) Bhinneka Kimia Farma. Kemudian pada tanggal 16 Agustus 1971, bentuk badan hukum PNF diubah menjadi Perseroan Terbatas, sehingga nama perusahaan berubah menjadi PT Kimia Farma (Persero).

Pada tanggal 4 Juli 2001, PT Kimia Farma (Persero) kembali mengubah statusnya menjadi perusahaan publik—PT Kimia Farma (Persero) Tbk, dalam penulisan berikutnya disebut Perseroan. Bersamaan dengan perubahan tersebut, Perseroan telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang kedua bursa telah merger dan kini bernama Bursa Efek Indonesia). Berbekal pengalaman selama puluhan tahun, Perseroan telah berkembang menjadi perusahaan dengan pelayanan kesehatan terintegrasi di Indonesia. Perseroan kian diperhitungkan kiprahnya dalam pengembangan dan pembangunan bangsa, khususnya pembangunan kesehatan masyarakat Indonesia. 4. Perusahaan PT.Kalbe Farma Tbk

Kalbe Farma didirikan pada tanggal 10 September 1966 oleh enam bersaudara. Mulai beroperasi dari sebuah garasi di Jakarta Utara, Kalbe farma yang saat itu dikomandoi oleh DR. Noenjamin Setiawan dan F. Bing Aryanto serta didukung oleh keempat saudara lainnya bertumbuh sehingga pada akhirnya memiliki pabrik di Pulomas, Jakarta Timur pada tahun 1971.

baik. Kalbe semakin siap untuk menghadapi berbagai tantangan yang sudah didepan mata yaitu era pasar bebas.

5. Perusahaan PT.Merk Tbk.

Didirikan pada tahun 1970, PT Merck Tbk menjadi perusahaan publik pada tahun 1981, dan merupakan salah satu perusahaan pertama yang terdaftar di Bursa Saham Indonesia. Sebagian besar saham dimiliki oleh Grup Merck yang berkantor pusat di Jerman dan merupakan perusahaan farmasi dan kimia tertua di dunia. Untuk informasi lebih lengkap mengenai kantor pusat kami, Anda dapat

mengunjungi

6. Perusahaan PT.Pyridam Farma Tbk.

menerapkan prinsip-prinsip CPOB 2006 untuk menjamin keseragaman mutu produknya, PT. Pyridam Farma, Tbk. juga telah mendapatkan Sertifikat ISO 9001 pada bulan Agustus 2005. ISO merupakan suatu jaminan mutu institut standar dengan pusat di Gewena Swiss, yang berhubungan dengan sistem manajemen dan standar pendukung sistem manajemen yang berfokus pada Quality Management. Pemberlakuan AFTA pada tahun 2008, menjadi pemicu bagi PT. Pyridam Farma, Tbk untuk menguasai pasar regional dengan produk-produk yang berkualitas dan harga yang kompetitif. Selain itu PT. Pyridam Farma, Tbk juga mulai memasarkan produknya ke hongkong diantaranya Famotidin dan Clindamisin HCl.

7. Perusahaan PT. Taisho Pharmaceutical Indonesia Tbk.

PT Taisho Pharmaceutical Indonesia Tbk (SQBB dan SQBI (saham preferen))didirikan tanggal 08 Juli 1970 dengan nama PT Squibb Indonesia dan mulai beroperasi secara komersial pada tahun 1972. Kantor pusat SQBB dan SQBI terletak di Wisma Tamara Lt. 10, JI. Jenderal Sudirman Kav. 24, Jakarta 12920 sedangkan pabrik berlokasi di JI. Raya Bogor Km. 38, Cilangkap Depok – 16958. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Maret 1983.

8. Perusahaan PT. Tempo Scan Pasific Tbk

farmasi pada tahun 1970. Dalam waktu, Perseroan melalui anak perusahaannya memperluas operasinya untuk memasukkan produksi kosmetik dan produk konsumen pada tahun 1977. Perusahaan ini memiliki tiga Divisi Usaha Utama, Divisi yaitu Farmasi, Produk Konsumen dan Kosmetika Divisi Divisi dan Distribusi dan juga salah satu Divisi Pendukung.

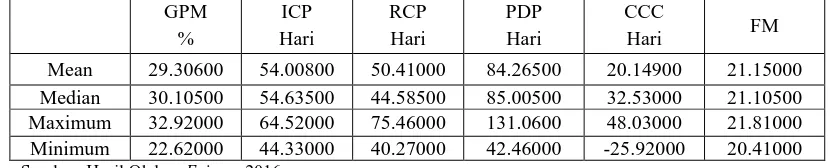

4.2 Hasil Penelitian Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum,nilai minimum,nilai rata-rata(mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah GPM (Gross Profit Margin) merupakan Besarnya persentase dari laba kotor yang dapat dihasilkan dari penjualan., ICP (inventory Convertion Period) merupakan jangka waktu rata – rata yang

Tabel 4.1 Statistik Deskriptif GPM, ICP, RCP, PDP, CCC, FIRM SIZE untuk perusahaan BUMN

GPM %

ICP Hari

RCP Hari

PDP Hari

CCC

Hari FM

Mean 29.30600 54.00800 50.41000 84.26500 20.14900 21.15000 Median 30.10500 54.63500 44.58500 85.00500 32.53000 21.10500 Maximum 32.92000 64.52000 75.46000 131.0600 48.03000 21.81000 Minimum 22.62000 44.33000 40.27000 42.46000 -25.92000 20.41000 Sumber: Hasil Olahan Eviews, 2016

Berdasarkan Tabel 4.1 menunjukkan bahwa output statistik deskriptif variabel penelitian dari tahun 2010 sampai 2014 dengan menggunakan program Eviews. Dari tabel tersebut dapat dijelaskan statistik deskriptif variabel dependen

dan independen untuk perusahaan BUMN sebagai berikut:

a. Variabel GPM (Gross Profit Margin) memiliki nilai maksimum sebesar 32,92 yang dimiliki oleh PT. Indofarma Tbk. tahun 2011. Nilai minimum sebesar 22.62 yang dimiliki oleh PT. Indofarma Tbk. pada tahun 2014, dan rata-rata dari GPM adalah 29,31 dengan jumlah pengamatan sebanyak 10. Dengan nilai rata-rata sebesar 29,31 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki GPM yang positif.

c. Variabel RCP (Receivables Collection Period) memiliki nilai maksimum sebesar 75,46 yg dimiliki oleh perusahaan PT. Indofarma Tbk. tahun 2012. Nilai minimum sebesar 40,27 yang dimiliki oleh PT. Kimia Farma (Persero) Tbk. tahun 2011, dan nilai rata-rata dari RCP sebesar 50,41 dengan jumlah pengamatan sebanyak 10. Dengan nilai rata-rata sebesar 50,41 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki RCP yang positif.

d. Variabel PDP (Payables Defferal Period) memiliki nilai maksimum sebesar 131,06 yg dimiliki oleh perusahaan PT. Indofarma Tbk. tahun 2011. Nilai minimum sebesar 42,46 yang dimiliki oleh PT. Kimia Farma (Persero) Tbk. tahun 2011, dan nilai rata-rata dari PDP sebesar 84,27 dengan jumlah pengamatan sebanyak 10. Dengan nilai rata-rata sebesar 84,27 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki PDP yang positif.

e. Variabel CCC (Cash Conversion Cycle) memiliki nilai maksimum sebesar 48,03 yg dimiliki oleh perusahaan PT. Kimia Farma (Persero) Tbk. tahun 2012. Nilai minimum sebesar -25,92 yang dimiliki oleh PT Indofarma Tbk 2011, dan nilai rata-rata dari CCC sebesar 20,15 dengan jumlah pengamatan sebanyak 10. Dengan nilai rata-rata sebesar 20,15 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki CCC yang positif.

minimum sebesar 20,41 yang dimiliki oleh PT Indofarma Tbk. 2010, dan nilai rata-rata dari Firm Size sebesar 21,15 dengan jumlah pengamatan sebanyak 10. Dengan nilai rata-rata sebesar 21,15 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki Firm Size yang positif.

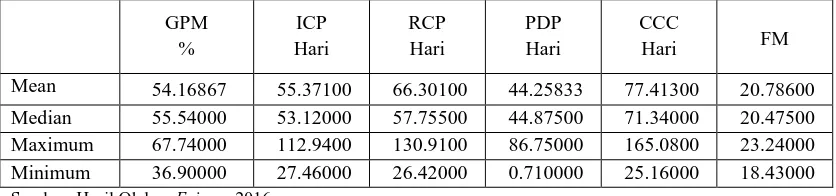

Tabel 4.2 Statistik Deskriptif GPM, ICP, RCP, PDP, CCC, FIRM SIZE untuk perusahaan BUMS

GPM %

ICP Hari

RCP Hari

PDP Hari

CCC

Hari FM

Mean 54.16867 55.37100 66.30100 44.25833 77.41300 20.78600

Median 55.54000 53.12000 57.75500 44.87500 71.34000 20.47500 Maximum 67.74000 112.9400 130.9100 86.75000 165.0800 23.24000 Minimum 36.90000 27.46000 26.42000 0.710000 25.16000 18.43000 Sumber: Hasil Olahan Eviews, 2016

Berdasarkan Tabel 4.2 menunjukkan bahwa output statistik deskriptif variabel penelitian dari tahun 2010 sampai 2014 dengan menggunakan program Eviews. Dari tabel tersebut dapat dijelaskan statistik deskriptif variabel dependen dan independen untuk perusahaan BUMS sebagai berikut:

a. Variabel GPM (Gross Profit Margin) memiliki nilai maksimum sebesar 67,74 yang dimiliki oleh PT. Pyridam Farma Tbk. tahun 2013. Nilai minimum sebesar 36,90 yang dimiliki oleh PT. Tempo Scan Pasific Tbk. pada tahun 2010, dan rata-rata dari GPM adalah 54,17 dengan jumlah pengamatan sebanyak 30. Dengan nilai rata-rata sebesar 54,17 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki GPM yang positif.

sebesar 27,46 yang dimiliki oleh PT. Taisho Pharmaceutical Indonesia Tbk. 2010, dan nilai rata-rata dari ICP sebesar 55,37 dengan jumlah pengamatan sebanyak 30. Dengan nilai rata-rata sebesar 55,37 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki ICP yang positif.

c. Variabel RCP (Receivables Collection Period) memiliki nilai maksimum sebesar 130,91 yg dimiliki oleh perusahaan PT. Darya-Varia Laboratoria Tbk. tahun 2012. Nilai minimum sebesar 26,42 yang dimiliki oleh PT. Merck Tbk. tahun 2012, dan nilai rata-rata dari RCP sebesar 66,30 dengan jumlah pengamatan sebanyak 30. Dengan nilai rata-rata sebesar 66,30 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki RCP yang positif.

d. Variabel PDP (Payables Defferal Period) memiliki nilai maksimum sebesar 86,75 yg dimiliki oleh perusahaan PT. Taisho Pharmaceutical Indonesia Tbk. tahun 2012. Nilai minimum sebesar 0,71 yang dimiliki oleh PT. Pyridam Farma Tbk. tahun 2012, dan nilai rata-rata dari PDP sebesar 44,26 dengan jumlah pengamatan sebanyak 30. Dengan nilai rata-rata sebesar 44,26 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki PDP yang positif.

sebanyak 30. Dengan nilai rata-rata sebesar 77,41 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki CCC yang positif.

f. Variabel Firm Size memiliki nilai maksimum sebesar 23,24 yg dimiliki oleh perusahaan PT. Kalbe Farma Tbk. tahun 2014. Nilai minimum sebesar 18,43 yang dimiliki oleh PT. Pyridam Farma Tbk. 2010, dan nilai rata-rata dari Firm Size sebesar 20,79 dengan jumlah pengamatan sebanyak 30. Dengan nilai rata-rata

sebesar 20,79 hal ini menunjukkan bahwa sebagian besar perusahaan farmasi yang menjadi sampel penelitian ini memiliki Firm Size yang positif.

4.3 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa teknik yang ditawarkan, yaitu: Common Effect Model atau pooled Least Square(PLS), Metode Efek tetap, dan Metode Efek Random. Berikut merupakan aplikasi dari pemilihan model.

4.3.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM) Dengan Uji Chow

Untuk menentukan apakah model estimasi CEM atau FEM dalam membentuk model regresi, maka digunakan uji Chow.

Hipotesis yang diuji sebagai berikut.

Model CEM lebih baik dibandingkan model FEM.

Model FEM lebih baik dibandingkan model CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section F 0,05, maka diterima dan ditolak.

Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 7.

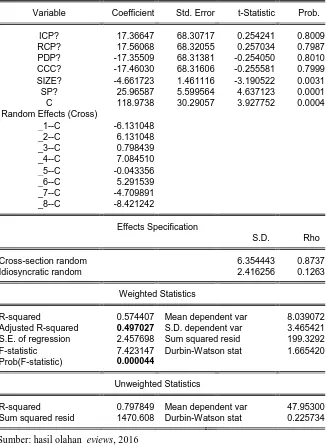

[image:36.595.114.442.317.372.2]Berdasarkan hasil dari Uji Chow pada Tabel 4.2, diketahui nilai probabilitas adalah 0,0000. Karena nilai probabilitas < 0,05, maka model estimasi yang digunakan adalah FEM

Tabel 4.3 Hasil dari Uji Chow

Redundant Fixed Effects Tests Pool: JUMA

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 55.239659 (7,27) 0.0000

Cross-section Chi-square 109.170004 7 0.0000

Sumber: hasil olahan eviews, 2016

Berdasarkan hasil dari Uji Chow pada Tabel 4.3, diketahui nilai probabilitas adalah 0,0000. Karena nilai probabilitas < 0,05, maka model estimasi yang digunakan adalah FEM

4.3.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman

Untuk menentukan apakah model estimasi FEMatau REMdalam membentuk model regresi, maka digunakan uji Hausman.Hipotesis yang diuji sebagai berikut.

Model REM lebih baik dibandingkan model FEM.

Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section random < 0,05, maka ditolak dan

Jika nilai probabilitas cross section random 0,05, maka diterima dan

ditolak.

[image:37.595.115.444.276.330.2]Berikut hasil berdasarkan Uji Hausman dengan menggunakan Eviews 7: Tabel 4.4 Hasil dari Uji Hausman

Correlated Random Effects - Hausman Test Pool: JUMA

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 4.107132 5 0.5341

Sumber: hasil olahan eviews, 2016

Berdasarkan hasil dari uji hausman pada tabel 4.4, diketahui nilai probabilitas adalah 0.5341. Karena nilai probabilitas < 0.05, maka model estimasi yang digunakan adalah model REM

4.4 Analisis Regresi Berganda Model Data Panel

Analisis regresi berganda model data panel digunakan untuk mengetahui pengaruh antar variabel independen dan variabel dependen, melalui pengaruh Inventory Conversion Period, Receivables Collection Period, Payables Defferal

Period, dan Cash Conversion Cycle, terhadap Profitabilitas (ROA dan GPM)

pada perusahaan farmasi di Bursa Efek Indonesia. Pengujian regresi berganda model data panel dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh pengaruh Inventory Conversion Period (X1), Receivables Collection Period (X2), produk Payables Defferal Period (X3), dan Cash Conversion Cycle (X4), terhadap Profitabilitas (Y) pada

Tabel 4.5

Pengujian Regresi Berganda Model data Panel

Dependent Variable: GPM?

Method: Pooled EGLS (Cross-section random effects) Date: 10/13/16 Time: 14:30

Sample: 2010 2014 Included observations: 5 Cross-sections included: 8

Total pool (balanced) observations: 40

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

ICP? 17.36647 68.30717 0.254241 0.8009

RCP? 17.56068 68.32055 0.257034 0.7987

PDP? -17.35509 68.31381 -0.254050 0.8010

CCC? -17.46030 68.31606 -0.255581 0.7999

SIZE? -4.661723 1.461116 -3.190522 0.0031

SP? 25.96587 5.599564 4.637123 0.0001

C 118.9738 30.29057 3.927752 0.0004

Random Effects (Cross)

_1--C -6.131048

_2--C 6.131048

_3--C 0.798439

_4--C 7.084510

_5--C -0.043356

_6--C 5.291539

_7--C -4.709891

_8--C -8.421242

Effects Specification

S.D. Rho

Cross-section random 6.354443 0.8737

Idiosyncratic random 2.416256 0.1263

Weighted Statistics

R-squared 0.574407 Mean dependent var 8.039072

Adjusted R-squared 0.497027 S.D. dependent var 3.465421

S.E. of regression 2.457698 Sum squared resid 199.3292

F-statistic 7.423147 Durbin-Watson stat 1.665420

Prob(F-statistic) 0.000044

Unweighted Statistics

R-squared 0.797849 Mean dependent var 47.95300

Sum squared resid 1470.608 Durbin-Watson stat 0.225734

Sumber: hasil olahan eviews, 2016

GPM = α + - + + - -Sehingga, persamaan regresi berganda adalah sebagai berikut :

GPM = 118.974 + 17.366ICP +17.561RCP -17.355PDP -17.460CCC

-4.662SIZE + 25.965SP

Berdasarkan persamaan regresi berganda tersebut, berikut interpretasi dari model persamaan regresi diatas:

1. Nilai konstanta sebesar 118.974 artinya walaupun variabel independen bernilai 0, Gross Profit Margin (GPM) tetap sebesar 118.974.

2. Koefisien ICP ( ) positif, sebesar 17.366 artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap penambahan ICP sebesar 1 poin maka, jika variabel dianggap konstan, maka akan menurunkan GPM sebesar 17.366. 3. Koefisien RCP ( ) positif, yaitu 17.561 artinya dengan tingkat keyakinan

95% dapat diduga bahwa setiap penambahan RCP sebesar 1 poin maka, jika variabel lain dianggap konstan, maka akan menurunkan GPM sebesar 17.561. 4. Koefisien PDP ( ) negatif, yaitu -17.355 artinya dengan tingkat keyakinan

95% dapat diduga bahwa setiap penambahan PDP sebesar 1 poin, jika variabel lain dianggap konstan, maka akan meningkatkan GPM sebesar -17.355.

6. Koefisien SIZE (X5) negatif, yaitu -4.662, artinya dengan tingkat keyakinan

95% dapat diduga bahwa setiap penambahan CCC sebesar 1 poin, jika variabel lain dianggap konstan, maka akan meningkatkan GPM sebesar

-4.662

7. Koefisien SP (X6) negatif, yaitu 25.965, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap penambahan SP sebesar 1 poin, jika variabel lain dianggap konstan, maka akan meningkatkan GPM sebesar 25.965.

4.5 Pengujian Hipotesis

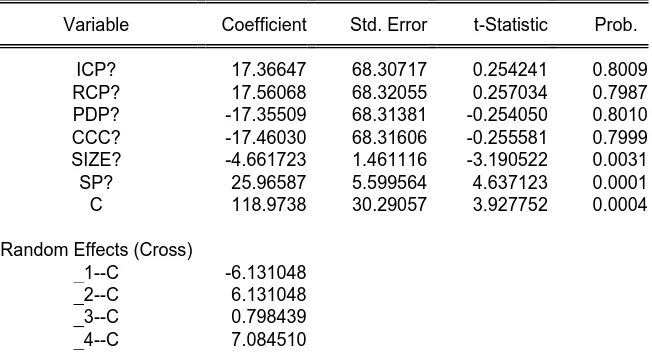

[image:40.595.117.443.573.750.2]Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (uji F), uji signifikansi koefisien regresi parsial secara individu (uji t) dan analisis koefisien determinasi.

Tabel 4.6

Nilai Statistik dari Uji F, Uji t dan koefisien Determinasi

Dependent Variable: GPM?

Method: Pooled EGLS (Cross-section random effects) Date: 10/13/16 Time: 14:30

Sample: 2010 2014 Included observations: 5 Cross-sections included: 8

Total pool (balanced) observations: 40

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

ICP? 17.36647 68.30717 0.254241 0.8009

RCP? 17.56068 68.32055 0.257034 0.7987

PDP? -17.35509 68.31381 -0.254050 0.8010

CCC? -17.46030 68.31606 -0.255581 0.7999

SIZE? -4.661723 1.461116 -3.190522 0.0031

SP? 25.96587 5.599564 4.637123 0.0001

C 118.9738 30.29057 3.927752 0.0004

Random Effects (Cross)

_1--C -6.131048

_2--C 6.131048

_3--C 0.798439

_5--C -0.043356

_6--C 5.291539

_7--C -4.709891

_8--C -8.421242

Effects Specification

S.D. Rho

Cross-section random 6.354443 0.8737

Idiosyncratic random 2.416256 0.1263

Weighted Statistics

R-squared 0.574407 Mean dependent var 8.039072

Adjusted R-squared 0.497027 S.D. dependent var 3.465421

S.E. of regression 2.457698 Sum squared resid 199.3292

F-statistic 7.423147 Durbin-Watson stat 1.665420

Prob(F-statistic) 0.000044

Unweighted Statistics

R-squared 0.797849 Mean dependent var 47.95300

Sum squared resid 1470.608 Durbin-Watson stat 0.225734

Sumber: hasil olahan eviews, 2016

4.5.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Probabilitas F adalah 0.000044 dan 0.000000 <0,05; maka H0 ditolak. Artinya dengan tingkat keyakinan 95% dapat disimpulkan adanya pengaruh signifikan dari Inventory Conversion Period, Receivables Collection Period, Payables Defferal Period, Cash Conversion Cycle, size, dan status Perusahaan

secara bersama-sama terhadap variabel dependen, yaitu Gross Profit Margin pada Perusahaan Farmasi di Bursa Efek Indonesia.

4.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)

a. Inventory Conversion Period

b. Receivables Collection Period

Nilai p-value RCP 0.7987 < 0,05; maka H0 diterima. Artinya dengan tingkat keyakinan sebesar 95% RCP berpengaruh positif tidak signifikan terhadap Gross Profit Margin Perusahaan Farmasi di Bursa Efek Indonesia.

c. Payables Defferal Period

Nilai p-value leverage 0.8010 > 0,05; maka H0 diterima. Artinya dengan tingkat keyakinan sebesar 95% PDP berpengaruh negatif tidak signifikan terhadap Gross Profit Margin Perusahaan Farmasi di Bursa Efek Indonesia.. d. Cash Conversion Cycle

Nilai p-value Kurs 0.7999 > 0,05; maka H0 diterima. Artinya dengan tingkat keyakinan sebesar 95% CCC bepengaruh negatif tidak signifikan terhadap Gross Profit Margin Perusahaan Farmasi di Bursa Efek Indonesia.

e. Size

Nilai p-value Kurs 0.0031 < 0,05; maka H0 ditolak. Artinya dengan tingkat keyakinan sebesar 95% Size bepengaruh negatif signifikan terhadap Gross Profit Margin Perusahaan Farmasi di Bursa Efek Indonesia.

f. Status Perusahaan

Nilai p-value Kurs 0.0001 < 0,05; maka H0 ditolak. Artinya dengan tingkat keyakinan sebesar 95% Size bepengaruh positif signifikan terhadap Gross Profit Margin Perusahaan Farmasi di Bursa Efek Indonesia.

4.5.3 Analisis Koefisien Determinasi

Period, Receivables Collection Period, Payables Defferal Period, Cash

Conversion Cycle, Size, dan Status perusahaan sebesar 4,97 %.

4.6 Pembahasan

4.6.1 Pengaruh Inventory Conversion Period terhadap Profitabilitas

Berdasarkan hasil penelitian, diperoleh besarnya koefisien Inventory Conversion Period Inventory Conversion Period terhadap Gross Profit margin

sebesar 17.36647 dengan tingkat signifikansi 0.8009 yang lebih besar dari 0,05. Hal ini berarti Inventory Conversion Period berpengaruh positif tidak signifikan terhadap Gross Profit margin Perusahaan Farmasi di Bursa Efek Indonesia. Hasil ini tidak sesuai dengan Sial & Chaudhry (2012), dan Edwin (2013), menemukan pengaruh yang negatif signifikan terhadap profitabilitas. Hal ini berarti semakin berkurang jumlah hari dalam periode ini maka profitabilitas perusahaan akan mengalami peningkatan. Upaya ini menunjukkan bahwa perusahaan berusaha untuk menekan biaya yang harus ditanggung perusahaan atas persediaan, akan tetapi dengan tetap menjaga agar tidak terjadi kehabisan persediaan yang dapat mengakibatkan permintaan pelanggan tidak dapat dipenuhi.

4.6.2 Pengaruh Receivables Collection Period terhadap Profitabilitas

Berdasarkan hasil penelitian, diperoleh besarnya koefisien Receivables Collection Period Gross Profit margin sebesar 17.56068 dengan tingkat

signifikansi 0.7987 yang lebih besar dari 0,05. Hal ini berarti Receivables Collection Period berpengaruh positif tidak signifikan terhadap Gross Profit

margin Perusahaan Farmasi di Bursa Efek Indonesia. Keadaan Receivables

perusahaan mengelola piutang, hal ini berarti profitabilitas perusahaan dapat dipertahankan. Tingkat perputaran piutang dapat menggambarkan tingkat efektifitas suatu perusahaan. Semakin cepat tingkat perputaran piutang, maka modal kerja yang ditanamkan dalam piutang juga semakin efektif. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayaranya, berarti makin lama modal terikat pada piutang, yang berarti bahwa tingkat perputarannyaselama periode tertentu adalah makin rendah. Hasil ini tidak sesuai dengan Edwin (2013), menemukan pengaruh yang negatif signifikan terhadap profitabilitas.

4.6.3 Pengaruh Payables Defferal Period terhadap Profitabilitas

Berdasarkan hasil penelitian, diperoleh besarnya koefisien Payables Defferal Period terhadap Gross Profit margin sebesar -17.35509 dengan tingkat

signifikansi 0.8010 yang lebih besar dari 0,05. Hal ini berarti Payables Defferal Period berpengaruh negatif tidak signifikan terhadap Gross Profit margin

Perusahaan Farmasi di Bursa Efek Indonesia.

Hasil penelitian ini menunjukkan bahwa variabel Payables Defferal Period berpengaruh negatif tidak signifikan terhadap profitabilitas perusahaan.

akan dapat meningkatkan penjualan dan menghasilkan laba yang bertambah. Penelitian ini tidak sesuai dengan Quayyum (2012), dan menemukan pengaruh yang positif signifikan terhadap profitabilitas sedangkan Sial & Chaudhry (2012) menemukan pengaruh yang negatif signifikan terhadap profitabilitas. Meskipun demikian perusahaan harus memperhatikan berbagai kemungkinan yang muncul pada penggunaan kewajiban lancar (curent liabilities), Hal ini berkaitan dengan resiko penggunaan hutang jangka pendek.

4.6.4 Pengaruh Cash Conversion Cycle terhadap Profitabilitas

Berdasarkan hasil penelitian, diperoleh besarnya koefisien Cash Conversion Cycle terhadap Gross Profit margin sebesar -17.46030 dengan tingkat

signifikansi 0.7999 yang lebih besar dari 0,05. Hal ini berarti Cash Conversion Cycle berpengaruh negatif tidak signifikan terhadap Gross Profit margin

Perusahaan Farmasi di Bursa Efek Indonesia.Dari sini dapat disimpulkan bahwa kondisi siklus ekonomi tidak menjadi faktor yang memperkuat ataupun memperlemah siklus konversi kas terhadap profit perusahaan. Penelitian ini tidak sesuai dengan Tariq et al. (2013) menemukan pengaruh yang positif signifikan sedangkan Samiloglu & Demirgunes (2008) tidak menemukan pengaruh yang signifikan. Sial & Chaudhry (2012), Edwin (2013), menemukan pengaruh yang negatif signifikan terhadap profitabilitas.

4.6.5 Pengaruh Size terhadap Profitabilitas

lebih kecil dari 0,05. Hal ini berarti Size berpengaruh negatif signifikan terhadap Gross Profit margin Perusahaan Farmasi di Bursa Efek Indonesia.

Dari data dapat dilihat bahwa size perusahaan manufaktur cenderung naik. Hal ini diikuti dengan variabel GPM yang juga cenderung naik dari tahun ke tahun. Menurut Kumar, Rajan dan Zingales dalam Hadri Kusuma menjelaskan berdasarkan teori critical resources, yang menyebutkan bahwa semakin besar aktiva yang dimiliki perusahaan, menunjukkan semakin besar perusahaan sehingga semakin tinggi profitabilitas yang dimiliki. Hipotesis tersebut menyatakan perubahan size berpengaruh positif signifikan terhadap GPM, diterima. Hasil penelitian ini sesuai dengan Hastuti (2010), menemukan pengaruh yang positif signifikan terhadap profitabilitas.

4.6.6 Pengaruh Status Perusahaan terhadap Profitabilitas

Berdasarkan hasil penelitian, diperoleh besarnya koefisien Status

Perusahaan terhadap Gross Profit margin sebesar 25.96587 dengan tingkat

signifikansi 0.0001 yang lebih kecil dari 0,05. Hal ini berarti Status Perusahaan

berpengaruh positif signifikan terhadap Gross Profit margin Perusahaan Farmasi

di Bursa Efek Indonesia. Jadi dapat disimpulkan bahwa hipotesis dapat diterima.

Hal ini berarti bahwa status perusahaan berpengaruh terhadap tingkat

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari hasil penelitian yang telah diuraikan tentang pengaruh faktor makroekonomi (BI rate, inflasi, Produk Domestik Bruto (PDB), nilai tukar ) dan faktor internal (bagi hasil dan return on investment) terhadap pertumbuhan dana pihak ketiga, maka dapat disimpulkan bahwa:

1. Secara simultan Inventory Conversion Period, Receivables Collection Period, Payables Defferal Period, Cash Conversion Cycle, Size, dan Status

perusahaan berpengaruh signifikan terhadap Gross Profit margin.

2. Secara parsial Inventory Conversion Period berpengaruh positif tidak signifikan terhadap Gross Profit margin, Receivables Collection Period berpengaruh positif tidak signifikan terhadap Gross Profit margin, Payables Defferal Period berpengaruh negatif tidak signifikan terhadap Gross Profit

margin, Cash Conversion Cycle berpengaruh negatif tidak signifikan terhadap

Gross Profit margin, Sedangkan Size berpengaruh negatif signifikan terhadap

Gross Profit margin, Status Perusahaan berpengaruh positif signifikan

terhadap Gross Profit margin. 5.2 Saran

Bagi peneliti selanjutnya

a. Peneliti hanya menggunakan 8 sampel perusahaan farmasi dalam penelitian ini. Sehingga bagi peneliti selanjutnya diharapkan bisa lebih banyak menggunakan sampel perusahaan farmasi yang lebih banyak sehingga mampu menilai variabel-variabel yang mempengaruhi profitabilitas lebih banyak.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Modal Kerja

Setiap perusahaan memerlukan modal kerja yang akan digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar hutang dan lain-lain. Kekurangan uang tunai (kas) akan menyebabkan perusahaan tidak mampu membayar kewajiban jangka pendek, sedangkan kekurangan persediaan akan memnyebabkan perusahaan tidak dapat memperoleh keuntungan karena calon pembeli tidak jadi membeli produk perusahaan. Perusahaan yang membiayai kebutuhan modal kerja dengan pinjaman, jika tidak dilakukan dengan perencanaan yang matang selain akan mengurangi laba yang seharusnya di peroleh, yang akan memberikan beban berat pada perusahaan diwaktu yang akan datang (Sundjaja, 2003 :186)

Menurut Brigham dan Houston (2006 :131) Modal kerja adalah investasi sebuah perusahaan pada aktiva-aktiva jangka pendek (kas, sekuritas, persediaan, dan piutang). Menurut Wild (2005 :186), ada tiga konsep pengertian modal kerja : a. Konsep Kuantitatif

b. Konsep Kualitatif

Konsep kualitatif merupakan konsep yang menitikberatkan kepada kualitas modal kerja. Konsep ini melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar (net working capital ). Keuntungan konsep ini adalah terlihatnya tingkat likuiditas perusahaan. Aktiva lancar yang lebih besar dari kewajiban lancar menunjukkan kepercayaan para kreditor kepada pihak perusahaan sehingga kelangsungan operasi perusahaan akan lebih terjamin dengan dana pinjaman dari kreditor.

c. Konsep Fungsional

Konsep fungsional menekankan kepada fungsi dana yang dimiliki perusahaan dalam memperoleh laba. Artinya sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan laba perusahaan. Semakin banyak dana yang digunakan sebagai modal kerja seharusnya dapat dapat meningkatkan perolehan laba. Demikian sebaliknya, jika dana yang digunakan sedikit, laba pun akan menurun. Akan tetapi kenyataannya terkadang kejadiannya tidak selalu demikian.

2.1.2 Pentingnya Modal Kerja yang Cukup

Modal kerja yang cukup akan menguntungkan perusahaan, di samping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa keuntungan (Munawir, 2004 :116). Manfaat dari tersedianya modal kerja yang cukup adalah:

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancer, misalnya seperti adanya kerugian karena debiur tidak membayar.

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendeknya tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian, dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan untuk dapat memberikan syarat kredit yang menguntungkan kepada para pelanggan.

8. Memungkinkan perusahaan untuk mampu bertahan dalam periode resesi atau depresi.

2.1.3 Faktor-Faktor yang Mempengaruhi Kebutuhan Modal Kerja

Menurut Hampton (1989:180) besarnya modal kerja yang dibutuhkan suatu perusahaan tergantung pada beberapa hal, yaitu:

a. Besar kecilnya skala suatu perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan kecil. Perusahaan besar mempunyai keuntungan akibat lebih luasnya sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat bergantung pada beberapa sumber saja. Pada perusahaan kecil, tidak tertagihnya beberapa piutang para langganan dapat sangat mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan persediaan.

b. Aktivitas perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagangan sedangkan perusahaan yang menjual persediaannya secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan.

c. Volume penjualan

d. Perkembangan teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkan proses produksi yang lebih membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai, selain itu akan membuat perusahaan mempunyai persediaan barang jadi dalam jumlah yang lebih banyak pula bila tidak diimbangi dengan pertambahan penjualan yang besar. e. Sikap perusahaan terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi yang dilakukan dan risiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

2.1.4 Jenis-jenis Modal Kerja

Menurut Taylor (2004: 132) modal kerja dapat digolongkan dalam dua jenis yaitu:

1. Modal kerja permanen (permanent working capital)

Modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya. Modal kerja permanen ini dapat dibedakan dalam:

a. Modal kerja primer

b. Modal kerja normal

Modal kerja normal adalah jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal kerja variable (variable working capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan dalam:

a. Modal kerja musiman

Modal kerja musiman merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b. Modal kerja siklus

Modal kerja siklus merupakan modal kerja yang jumlah kebutuhannya dipengaruhi oleh konjungtur.

c. Modal kerja darurat

Modal kerja yang besarnya berubah karena keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak.

2.1.5 Manajemen Modal Kerja

Manajemen modal kerja berkenaan dengan management current account perusahaan (aktiva lancar dan utang lancar). Manajemen modal kerja ini merupakan salah satu aspek terpenting dari keseluruhan pembelanjaan perusahaan.

Sedangkan manajemen modal kerja Menurut Weston & Copeland (1999: 327) manajemen modal kerja merupakan kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek yang terdapat dalam perusahaan agar mampu membiayai pengeluaran untuk operasi sehari-hari.

Tujuan manajemen modal kerja adalah mengelola aset lancar dan utang lancar sehingga diperoleh modal kerja netto yang layak dan menjamin tingkat profitabilitas perusahaan. Oleh karena itu, seorang manager diharapkan mampu mengelola manajemen perusahaan agar pemenuhan modal kerja dapat berjalan dengan efektif dan efisien.

Menurut Eljelly (2004), menyatakan manajemen modal kerja memegang peranan penting dalam membuat perbandingan likuiditas dan profitabilitas perusahaan, yang melibatkan pengambilan keputusan terkait jumlah dan komposisi aktiva lancar dan membiayai aktiva tersebut. Kekurangan modal kerja dalam meningkatkan penjualan dan produksi akan berakibat pada hilangnya potensi pendapatan dan laba yang mungkin diperoleh sehingga timbul pula kemungkinan perusahaan akan terseret ke dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Perusahaan yang tidak memiliki modal kerja yang cukup, tidak akan mampu melunasi kewajiban jangka pendeknya tepat waktu dan akan dihadapkan pada masalah likuiditas.

1. Beberapa penelitian telah memberikan indikasi bahwa sebagian besar waktu manajer keuangan dihabiskan dalam kegiatan internal perusahaan dari hari ke hari dan ini merupakan bagian dari manajemen modal kerja.

2. Jika lebih dari separuh total aktiva perusahaan merupakan aktiva lancar sebagai bagian dari investasi yang besar dan mudah diuangkan, maka aktiva lancar memerlukan perhatian yang seksama dari manajer keuangan.

3. Hubungan antara tingkat pertumbuhan penjualan dan kebutuhan akan permodalan aktiva lancar adalah dekat dan langsung.

4. Manajemen modal kerja sangat penting terutama bagi perusahaan kecil. Meskipun perusahaan kecil dapat mengurangi investasi aktiva tetapnya namun mereka tidak dapat menghindari kebutuhan akan kas, piutang dan persediaan. Karena akses ke pasar modal relatif terbatas, maka penekanan harus ditujukan pada utang dan piutang dagang dan pinjaman bank jangka pendek (Weston & Copeland 1999 :324).

2.1.6 Efisiensi

Efisiensi adalah ketepatan cara antara (usaha dan kerja) dalam menjalankan sesuatu dengan tidak membuang waktu, tenaga, biaya dan kegunaannya (Kamus Besar Bahasa Indonesia, 2003 :284). Efisiensi dalam pekerjaan adalah perbandingan terbaik antara suatu kerja dengan hasil yang dicapai. Perbandingan ini dapat dilihat dari dua segi : (a) segi hasil (b) segi usaha.

Segi hasil adalah suatu kegiatan yang dapat disebut efisien kalau dengan usaha tertentu memberikan hasil yang maksimal, baik mutu maupun hasilnya. Segi usaha adalah suatu kegiatan disebut efisien kalau hasil tertentu tercapai dengan usaha yang maksimal. Pengertian usaha dapat dikembangkan dengan unsur-unsur antara lain pikiran, jasmani, dan benda termasuk uang, sedangkan efisiensi menurut Drucker dalam Trisnawati (2005:7) adalah mengerjakan pekerjaan yang benar (doing things right). Efisiensi bertujuan untuk meminimalkan biaya-biaya dalam proses operasional perusahaan. Efisiensi modal kerja berarti ukuran seberapa baik suatu perusahaan menggunakan modal kerja yang dimilikinya dengan meminimalkan biaya-biaya yang digunakan dalam operasional perusahaan. Efisien yang dimaksud penelitian ini adalah efisiensi manajemen modal kerja.

2.1.7 Efisiensi Manajemen Modal Kerja

kerja adalah kemampuan perusahaan untuk mengelola modal kerja yang ada,

sehingga dapat meningkatkan kemakmuran pada perusahaan, manajemen modal kerja

yang efisien yaitu mengupayakan agar modal kerja yang tersedia tidak kelebihan dan

tidak juga kekurangan.

Alat yang digunakan untuk mengukur efisiensi manajemen modal kerja yaitu

Cash Conversion Cycle (Siklus Konversi Kas). Cash Conversion Cycle (Siklus

Konversi Kas) adalah alat yang digunakan untuk mengukur waktu yang diperlukan perusahaan untuk mengumpulkan kas yang berasal dari hasil kegiatan operasi perusahaan yang nantinya akan berpengaruh terhadap jumlah dana yang digunakan untuk disimpan pada current assets.

Pengelolaan modal kerja yang efektif dalam suatu perusahaan dapat dilihat dari indikator siklus konversi kasnya (CCC) Deloof (2003), Gill, Biger dan Mathur (2010) dan Enqvist, Graham dan Nikkinen (2012). Perusahaan dengan pengelolaan modal kerja yang efektif dan efisien dapat dilihat dari siklus konversi kasnya yang semakin pendek. Perusahaan dengan siklus konversi kas yang pendek mengindikasikan perusahaan mampu mengumpulkan piutangnya dengan cepat dan membayar supplier lebih lambat namun dengan tetap menjaga kredibilitasnya. Hal ini akan berdampak pada profitabilitas dan likuiditas yang optimal.

Cash Conversion Cycle dapat di perpendek dengan cara memperpanjang

memperlambat pembayaran utang maka perusahaan dapat memanfaatkan dana yang ada untuk keperluan lainnya ataupun dapat disimpan dalam investasi jangka pendek yang bersifat likuid sehingga akan mendatangkan pemasukan bagi perusahaan.

Perusahaan dapat meningkatkan laba dengan mempersingkat siklus konversi kas secepat mungkin tanpa mengganggu operasi, karena siklus konvesi kas yang pendek dapat mengurangi besarnya pembiayaan eksternal ataupun internal yang dibutuhkan. Menurut brigham dan Houston (2006 :566), model siklus konversi kas terdiri atas 3 komponen yang menyusunnya yaitu periode piutang, periode persediaan, dan periode utang perusahaan.

2.1.8 Inventory Conversion Period

Inventory Conversion Period merupakan jangka waktu sejak pembelian

bahan baku yang kemudian diolah menjadi barang jadi untuk dijual. Dalam mengelola persediaan, muncul biaya-biaya yang harus ditanggung perusahaan. (Brealey et al., 2007 :143). Berdasarkan hal tersebut maka periode persediaan harus dipercepat agar dapat menekan biaya-biaya tersebut sehingga hal ini akan dapat menguntungkan bagi perusahaan (Syamsuddin, 2009 :205). Di sisi lain perusahaan harus menjaga agar tidak terjadi kehabisan persediaan yang berakibat perusahaan tidak dapat memenuhi permintaan pelanggan. (Syamsuddin, 2009 :234).

Upaya mempercepat periode persediaan dapat meningkatkan keuntungan perusahaan dikarenakan pengelolaan persediaan ini menimbulkan biaya-biaya yang harus ditanggung perusahaan. Dengan mempercepat periode ini maka dapat mengurangi biaya-biaya yang harus ditanggung perusahaan sehingga hal ini dapat menguntungkan perusahaan. Akan tetapi harus diwaspadai agar tidak terjadi kehabisan persediaan yang berakibat perusahaan tidak dapat memenuhi permintaan pelanggan.

2.1.9 Receivables collection period

Receivables collection period merupakan jangka waktu sejak barang jadi

dijual secara kredit hingga penerimaan kas dari pengumpulan piutang. Adanya piutang berarti terdapat kas yang terikat didalamnya sehingga harus segera dibebaskan agar tersebut dapat segera digunakan untuk kepentingan-kepentingan perusahaan terutama untuk investasi yang menguntungkan perusahaan (Syamsuddin, 2009 :242). Berdasarkan hal tersebut maka periode ini harus dipercepat agar dapat memberi keuntungan bagi perusahaan. Akan tetapi terdapat resiko perusahaan kehilangan pelanggan akibat upaya yang agresif dengan mempercepat pengumpulan piutang (Syamsuddin, 2009 :273).

Upaya mempercepat periode piutang akan menguntungkan perusahaan dikarenakan kas yang terikat dalam piutang dapat segera dibebaskan dan kembali digunakan perusahaan dalam menjalankan bisnisnya termasuk untuk digunakan pada kesempatan yang menguntungkan. Akan tetapi upaya ini menandakan upaya yang agresif dari perusahaan untuk mengumpulkan piutangnya yang dapat berakibat perusahaan kehilangan pelanggan di kemudian hari.

2.1.10 Payables Defferal Period

Payables deferral period merupakan jangka waktu sejak pembelian

bahan baku hingga dilakukan pembayaran atas bahan baku yang dibeli tersebut. Utang usaha pada dasarnya menguntungkan bagi perusahaan karena dapat menggunakan bahan baku tanpa harus membayar terlebih dahulu. (Brealey et al., 2007:171), jika pembayarannya diperlambat maka hal ini semakin menguntungkan perusahaan. Akan tetapi perusahaan harus tetap menjaga relasi yang baik dengan pemasok dan tetap memanfaatkan potongan tunai yang menguntungkan perusahaan. (Syamsuddin, 2009 :234) .

Menurut Brigham dan Houston (2004 :567) periode pembayaran utang dapat diukur dengan cara membagi utang lancar dengan harga pokok penjualan dikali 365.

Account payable merupakan salah satu sumber pembiayaan perusahaan

pembayaran atas hutang-hutangnya. Apabila perusahaan membayar mampu menunda pembayaran hutang-hutangnya tanpa meningkatkan biaya operasi maka profitabilitas perusahaan akan semakin tinggi (Brigham dan Houston 2009 :496). 2.1.11 Cash Conversion Cycle

Menurut Brigham dan Houston (2004 :568), siklus konversi kas dapat dipersingkat dengan cara:

1. Mengurangi periode konversi persediaan dengan memproses dan menjual barang secara lebih cepat.

2. Mengurangi periode penerimaan piutang dengan mempercepat penagihan, atau

3. Memperpanjang periode pembayaran utang dengan memperlambat pembayaran yang dilakukan.

Sedangkan menurut Gitman ( (2012: 641), cash conversion cycle (CCC) adalah lama waktu yang dibutuhkan sebuah perusahaan umtuk mengkonversi kas yang diinvestasikan dalam operasinya menjadi penerimaan kas sebagai hasil dari kegiatan operasinya.

Menurut Brigham dan Houston (2004 :568) siklus konversi kas dapat diukur dengan menambahkan inventory conversion period dan receivable

Perusahan akan mendapatkan keuntungan dengan mempercepat penerimaan kas dan memperlambat pengeluaran kas untuk pembayaran utang. Perusahaan akan memperlambat pengeluaran kas atau pembayaran utang. Perusahaan akan mempercepat penerimaan kas untuk dapat menggunakan uang tersebut lebih cepat untuk meningkatkan efesiensi yang pada akhirnya meningkatkan profitabilitas. Sebaliknya, perusahaan berusaha menunda pembayaran hutang selama yang mereka bisa tanpa harus menurunkan kepercayaan kreditor sehingga perusahaan