ANALISIS PERILAKU KEUANGAN TERHADAP KEPUTUSAN INVESTASI EMAS DI BANK SYARIAH MANDIRI

CABANG MEDAN KAMPUNG BARU

T E S I S

OLEH:

SITI ASWINDA 097019062/IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS PERILAKU KEUANGAN TERHADAP KEPUTUSAN INVESTASI EMAS DI BANK SYARIAH MANDIRI

CABANG MEDAN KAMPUNG BARU

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

SITI ASWINDA 097019062/IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PERNYATAAN

ANALISIS PERILAKU KEUANGAN TERHADAP KEPUTUSAN INVESTASI EMAS DI BANK SYARIAH MANDIRI

CABANG MEDAN KAMPUNG BARU

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Of Sains pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh bagian atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan pengaturan perundangan yang berlaku.

Medan, Agustus 2013 Penulis,

Judul tesis : ANALISIS PERILAKU KEUANGAN TERHADAP KEPUTUSAN INVESTASI EMAS DI BANK SYARIAH MANDIRI CABANG MEDAN KAMPUNG BARU

Nama Mahasiswa : Siti Aswinda Nomor Pokok : 097019062

Program Studi : Ilmu Manajemen

Menyetujui

Komisi Pembimbing

( Dr. Isfenti Sadalia, M.E. Ketua

) (Dr. Khaira Amalia Fachrudin., MBA, Ak Anggota

.)

Ketua Program Studi

(Prof. Dr. Paham Ginting, MS)

Direktur

(Prof. Dr. Erman Munir, MSi)

Telah diuji pada : Tanggal 28 Agustus 2013

__________________________________________________________________

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Paham Ginting, MS. Anggota : 1. Dr. Isfenti Sadalia, ME.

2. Dr. Khaira Amalia F., MBA., Ak. 3. Dr. Muslich Lufti, MBA.

ABSTRAK

Investasi emas merupakan investasi yang aman bagi pemula, investasi emas berupa Logam Mulia (LM) adalah yang paling mudah disamping return

yang bagus resikonya juga lebih kecil dan bisa sebagai lindung nilai saat krisis. BSM Cicil Emas (iB) hadir untuk menjawab animo masyarakat yang sangat tinggi terhadap kepemilikan emas. BSM menyediakan produk cicil emas dengan cara aman, mudah, dan terjangkau.

Hipotesis dari penelitian ini adalah Faktor psikologi yang terdiri dari

overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan dan gaya hidup berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru. Hasil penelitian menunjukkan nilai determinasi R square atau koefisien determinasi adalah 0.651 artinya kemampuan variabel faktor psikologi (overconfidence, data mining, emotion, mental accounting, familiarity) dan faktor demografi (jenis kelamin, usia, tingkat pendapatan pendidikan, gaya hidup) dapat menjelaskan pengaruhnya terhadap variabel keputusan investasi emas sebesar 65.1%, sedangkan sisanya sebesar 34,9% dijelaskan oleh variabel-variabel lainnya yang tidak diteliti.

ABSTRACT

BEHAVIOR ANALYSIS OF FINANCIAL INVESTMENT DECISION IN BANK SYARIAH MANDIRI MEDAN KAMPUNG BARU BRANCH

Gold investment is safe for beginners, gold investment in the form of precious metals (LM) is the easiest besides a good return over the risk is also small and can be as hedges during the crisis. BSM Gold installment payment was present to answer the public interest is very high on gold ownership. BSM provides gold installment payment products with safely way, convenient and affordable.

The hypothesis of this study is the psychological factor that consists of overconfidence, data mining, emotion, mental accounting, familiarity and demographic factors consisting of gender, age, income level, education level and lifestyle positive and significant effect on gold investment decisions in the Bank Syariah Mandiri Medan Kampung Baru Branch. The results showed determination R-square value or the coefficient of determination is 0.651 means the ability of a psychological variables (overconfidence, data mining, emotion, mental accounting, familiarity) and demographic factors (gender, age, income level of education, lifestyle) can explain the effects on gold investment decision variables at 65.1%, while the remaining 34.9% is explained by other variables not examined.

KATA PENGANTAR

Alhamdulillahhirobbilalamin..

Puji dan syukur penulis panjatkan atas rahmat yang diberikan Allah SWT kepada penulis, sehingga penulis dapat menyelesaikan penelitian tesis ini. Penelitian ini merupakan tugas akhir pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang dilakukan peneliti adalah: ”Analisis Perilaku Keuangan Terhadap Keputusan Investasi Emas Di Bank Syariah Mandiri Cabang Medan Kampung Baru”.

Penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Dan pada kesempatan ini pula penulis menyampaikan terima kasih, terutama kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu DTM&H., M.Sc.,(CTM)., Sp.A(K)., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSi., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Isfenti Sadalia, ME selaku anggota Komisi Pembimbing yang telah membimbing dan memberikan masukan hingga selesainya penelitian tesis ini. 5. Ibu Dr. Khaira Amalia F, MBA, Ak selaku anggota Komisi Pembimbing yang

6. Bapak dan Ibu Dosen serta pegawai pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

7. Terima Kasih yang tulus dan tidak terhingga kepada orang tua penulis tercinta, suami dan anak serta abang dan kakak penulis yang memberikan motivasi semangat dan doanya kepada penulis dalam penyelesaian tesis ini.

8. Seluruh rekan mahasiswa/i Angkatan XVII di program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang tak dapat disebut satu persatu atas bantuan, dukungan dan kerjasamanya selama peneliti menempuh studi dan penelitian tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini bermanfaat bagi seluruh pembaca.

Medan, Agustus 2013

Penulis,

RIWAYAT HIDUP

Siti Aswinda, lahir di Medan tanggal 25 Mei 1985. Anak ketiga dari pasangan ayahanda Drs. H. Zainal Arifin, SE dan ibu Hj. Suyatni, S.Psi. Menikah di Medan dengan suami bernama Azizul Halim Fadly pada tanggal 18 September 2010 dan dikaruniai 1 (satu) orang putra bernama Zahrin Maula Arziki.

Pendidikan dimulai dari sekolah dasar (SD) Ikal Medan, tamat dan lulus pada tahun 1997. Melanjutkan pendidikan sekolah menengah pertama (SMP) Negeri 1 Medan tamat dan lulus pada tahun 2000. Selanjutnya meneruskan pendidikan sekolah menengah atas (SMA) Negeri 1 Medan tamat dan lulus tahun 2003. Kemudian melanjutkan ke jenjang Diploma 3 (D3) Politeknik Negeri Medan Jurusan Akuntansi tamat dan lulus pada tahun 2006. Tahun 2003 melanjutkan ke jenjang Strata 1 (S1) Fakultas Pertanian Jurusan Agribisnis tamat dan lulus pada tahun 2008. Pada tahun 2006 melanjutkan pendidikan Strata 1 (S1) Ekstension Fakultas Ekonomi Jurusan Akuntansi tamat dan lulus tahun 2009. Tahun 2009 melanjutkan ke jenjang Strata 2 (S2) program Studi Magister Ilmu Manajemen di Sekolah Pasca Sarjana Universitas Sumatera Utara Medan.

DAFTAR ISI

Halaman

ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

RIWAYAT HIDUP ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Peneliti Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1 Investasi ... 15

2.2.2 Perilaku Keuangan ... 17

2.2.2.2 Faktor Demografi Investor ... 20

2.2.3 Pengaruh Faktor Psikologi terhadap Perilaku Investor .. 20

2.2.4 Pengaruh Faktor Demografi terhadap Perilaku Investor 22

2.2.5 Kerangka Berpikir ... 23

2.2.6 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN ... 24

3.1. Jenis dan Sifat Penelitian ... 24

3.2. Tempat dan Waktu Penelitian ... 24

3.3. Populasi dan Sampel ... 24

3.4 Teknik Pengumpulan Data ... 25

3.5 Jenis dan Sumber Data ... 25

3.6 Operasional Variabel: Identifikasi, Definisi Operasional Variabel, Indikator dan Skala Ukur .. ... 26

3.7 Uji Validitas dan Reliabilitas ... ... 29

3.7.1 Hasil Uji Validitas Instrumen Penelitian ... 30

3.7.2 Hasil Uji Reliabilitas Instrumen Penelitian ... 33

3.8 Model Analisis Data Hipotesis ... 34

3.9 Uji Asumsi Klasik ... 37

BAB IV HASIL DAN PEMBAHASAN ... 41

4.1. Hasil Penelitian ... 41

4.1.1. Gambaran Umum Bank Syariah Mandiri ... 41

4.1.3. Skema-skema Produk Perbankan Syariah ... 44

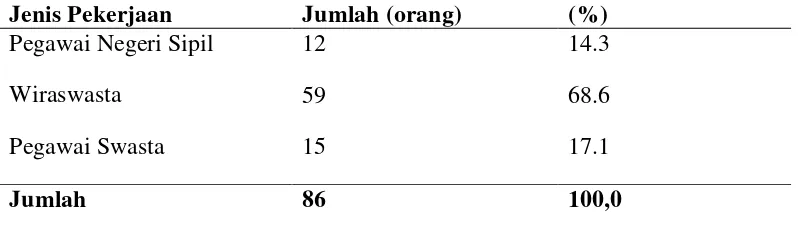

4.2. Analisis Karakteristik Responden ... 47

4.2.1. Karakteristik Responden Berdasarkan Status Pernikahan 48 4.2.2. Karakteristik Responden Berdasarkan Jenis Pekerjaan .. 48

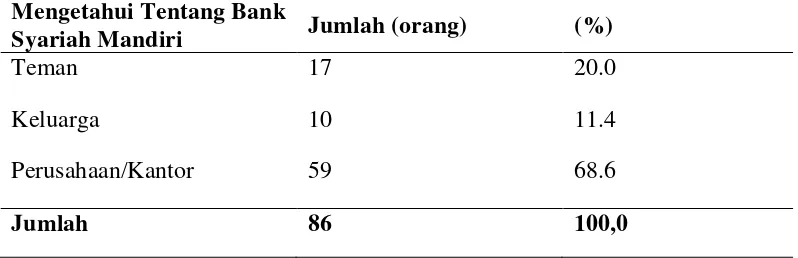

4.2.1. Karakteristik Responden Berdasarkan Mengetahui Tentang Bank Syariah Mandiri ……….. 49

4.3. Penjelasan Responden atas Variabel Faktor Psikologi ... 50

4.3.1. Penjelasan Responden atas Overconfidence ... 50

4.3.2. Penjelasan Responden atas Data Mining ... 51

4.3.3. Penjelasan Responden atas Emotion ... 53

4.3.4. Penjelasan Responden atas Mental Accounting ... 54

4.3.5. Penjelasan Responden atas Familiarity ... 55

4.4. Penjelasan Responden atas Variabel Faktor Demografi ... 57

4.4.1. Penjelasan Responden atas Jenis Kelamin ... 57

4.4.2. Penjelasan Responden atas Usia ... 58

4.4.3. Penjelasan Responden atas Pendapatan ... 59

4.4.4. Penjelasan Responden atas Tingkat Pendidikan ... 60

4.4.5. Penjelasan Responden atas Gaya Hidup ... 61

4.5. Penjelasan Responden atas Variabel Keputusan Investasi Emas ... 63

4.6. Analisis Statistik Infrensial ... 64

4.6.1.1. Hasil Uji Normalitas ... 65

4.6.1.2. Hasil Uji Kolmogorov Smirnov ... 66

4.6.2. Hasil Uji Multikoleniaritas Data Asli ... 66

4.6.3. Hasil Uji Heteroskedastisitas Data Asli ... 68

4.6.3.1. Hasil Uji Heteroskedastisitas ... 68

4.6.3.2. Hasil Uji Glejser ... 69

4.6.4. Hasil Uji Normalitas Setelah Transformasi Akar ... 72

4.6.4.1. Hasil Uji Normalitas ... 72

4.6.4.2. Hasil Uji Kolmogorov Smirnov ... 73

4.6.5. Hasil Uji Multikoleniaritas Setelah Transformasi Akar 74

4.6.6. Hasil Uji Heteroskedastisitas Setelah Transformasi Akar 75 4.6.6.1. Hasil Uji Heteroskedastisitas ... 75

4.6.6.2. Hasil Uji Glejser ... 76

4.7. Pembahasan Hasil Penelitian ... 76

4.7.1. Hasil Penelitian Data Asli ... 76

4.7.1.1. Hasil Uji t hitung (Uji Parsial) ... 79

4.7.1.2. Hasil Koefisien Determinasi ... 80

4.7.1.3. Hasil Uji Simultan (Uji F) ... 81

4.7.2. Hasil Penelitian Setelah Transformasi Akar ... 81

4.7.2.1. Hasil Uji t hitung (Uji Parsial) ... 83

4.7.2.2. Hasil Koefisien Determinasi ... 85

4.7.3. Pembahasan Hasil Penelitian ... 87

BAB V KESIMPULAN DAN SARAN ... 92

5.1. Kesimpulan ... 92

5.2. Saran ... 95

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

No. Judul Halaman Tabel

2.1 Faktor Penentu Perilaku Investor ... 14

3.1 Operasionalisasi Variabel: Variabel, Definisi Operasional Variabel, Indikator dan Skala Ukur ... 28

3.2 Hasil Uji Validitas Instrumen Variabel Penelitian ... 31

3.3 Hasil Uji Reliabilitas Instrumen Penelitian ... 33

4.1 Karakteristik Responden Berdasarkan Status Pernikahan ... 48

4.2 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 48

4.3 Karakteristik Responden Berdasarkan Mengetahui Tentang Bank Syariah Mandiri ... 49

4.4 Penjelasan Responden Atas Overconfidence ... 50

4.5 Penjelasan Responden Atas Data Mining ... 52

4.6 Penjelasan Responden Atas Emotion ... 53

4.7 Penjelasan Responden Atas Mental Accounting ... 54

4.8 Penjelasan Responden Atas Familiarity ... 56

4.10 Penjelasan Responden Atas Usia ... 58

4.11 Penjelasan Responden Atas Tingkat Pendapatan ... 59

4.12 Penjelasan Responden Atas Tingkat Pendidikan ... 61

4.13 Penjelasan Responden Atas Tingkat Pendapatan Gaya Hidup ... 62

4.14 Penjelasan Responden Atas Keputusan Investasi Emas ... 63

4.15 Hasil Uji Kolmogorov Smirnov Data Asli ... 66

4.16 Hasil Uji Mulitikoleniaritas Data Asli ... 67

4.17 Hasil Uji Glejser Data Asli ... 69

4.18 Hasil Uji Kolmogorov Smirnov Setelah Transformasi Akar ... 73

4.19 Hasil Uji Mulitikoleniaritas Setelah Transformasi Akar ... 74

4.20 Hasil Uji Glejser Setelah Transformasi Akar... 76

4.21 Hasil Uji Regresi Linier Berganda Data Asli ... 77

4.22 Uji Parsial (Uji t) Data Asli ... 79

4.23 Koefisien Determinasi Data Asli ... 80

4.24 Uji Simultan (Uji f) Data Asli ... 81

4.26 Uji Parsial (Uji t) Setelah Transformasi Akar ... 85

4.27 Koefisien Determinasi Setelah Transformasi Akar... 85

DAFTAR GAMBAR

No. Judul Halaman Gambar

2.1 Kerangka Berpikir ... 23

3.1 Skala Interval ... 27

4.1 Grafik Normal P.Plot Data Asli ... 65

4.2 Grafik Scatterplot Data Asli ... 68

4.3 Grafik Normal P.Plot Setelah Transformasi Akar ... 72

DAFTAR LAMPIRAN

No. Judul Halaman Lampiran

1. Kuesioner ... 95

2. Tabulasi Data Responden ... 103

ABSTRAK

Investasi emas merupakan investasi yang aman bagi pemula, investasi emas berupa Logam Mulia (LM) adalah yang paling mudah disamping return

yang bagus resikonya juga lebih kecil dan bisa sebagai lindung nilai saat krisis. BSM Cicil Emas (iB) hadir untuk menjawab animo masyarakat yang sangat tinggi terhadap kepemilikan emas. BSM menyediakan produk cicil emas dengan cara aman, mudah, dan terjangkau.

Hipotesis dari penelitian ini adalah Faktor psikologi yang terdiri dari

overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan dan gaya hidup berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru. Hasil penelitian menunjukkan nilai determinasi R square atau koefisien determinasi adalah 0.651 artinya kemampuan variabel faktor psikologi (overconfidence, data mining, emotion, mental accounting, familiarity) dan faktor demografi (jenis kelamin, usia, tingkat pendapatan pendidikan, gaya hidup) dapat menjelaskan pengaruhnya terhadap variabel keputusan investasi emas sebesar 65.1%, sedangkan sisanya sebesar 34,9% dijelaskan oleh variabel-variabel lainnya yang tidak diteliti.

ABSTRACT

BEHAVIOR ANALYSIS OF FINANCIAL INVESTMENT DECISION IN BANK SYARIAH MANDIRI MEDAN KAMPUNG BARU BRANCH

Gold investment is safe for beginners, gold investment in the form of precious metals (LM) is the easiest besides a good return over the risk is also small and can be as hedges during the crisis. BSM Gold installment payment was present to answer the public interest is very high on gold ownership. BSM provides gold installment payment products with safely way, convenient and affordable.

The hypothesis of this study is the psychological factor that consists of overconfidence, data mining, emotion, mental accounting, familiarity and demographic factors consisting of gender, age, income level, education level and lifestyle positive and significant effect on gold investment decisions in the Bank Syariah Mandiri Medan Kampung Baru Branch. The results showed determination R-square value or the coefficient of determination is 0.651 means the ability of a psychological variables (overconfidence, data mining, emotion, mental accounting, familiarity) and demographic factors (gender, age, income level of education, lifestyle) can explain the effects on gold investment decision variables at 65.1%, while the remaining 34.9% is explained by other variables not examined.

BAB I PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan kegiatan menanamkan modal, baik langsung maupun tidak langsung dengan harapan pada waktunya nanti pemilik modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut. Investasi dapat dilakukan pada beberapa sektor, diantaranya sektor perbankan, pasar modal, sektor riil. Sektor perbankan, aset yang di perjual belikan cenderung bersifat mempunyai risiko yang relatif kecil, jatuh temponya pendek dan likuiditasnya cukup tinggi, berbeda dengan sektor perbankan, sektor pasar modal asset yang diperjualbelikan cenderung mempunyai sifat jangka panjang. Aktiva yang diperjualbelikan dipasar modal umumnya berupa saham atau obligasi perusahaan maupun pemerintah. Sektor pasar modal, risiko yang ditawarkan cenderung lebih tinggi dibandingkan dengan sektor yang lain, namun pada sektor pasar modal keuntungan (return) yang ditawarkan juga lebih tinggi.

Senada dengan itu Nofsinger (2001), mendefinisikan perilaku keuangan yaitu mempelajari perilaku manusia secara aktual berperilaku dalam sebuah penentuan keuangan (a financial setting). Khususnya, mempelajari bagaimana psikologi mempengaruhi keputusan keuangan, perusahaan dan pasar keuangan. Kedua konsep yang diuraikan secara jelas menyatakan bahwa perilaku keuangan merupakan sebuah pendekatan yang menjelaskan bagaimana manusia melakukan investasi atau berhubungan dengan keuangan dipengaruhi oleh faktor psikologi. (Manurung, 2012).

Pembahasan teori perilaku keuangan ini sedikit agak lebih hati-hati karena sudah memasukkan analisis faktor psikologi dalam membahas keputusan dalam bidang keuangan. Manusia dalam mengambil keputusan berperilaku menurut ilmu psikologi. Pengambilan keputusan kondisi berisiko dapat dipandang sebagai sebuah pilihan antara prospek atau gambles yang memberikan alternatif analisis dalam bidang ekonomi dan keuangan (Manurung, 2012).

Investor yang rasional pada prinsipnya merupakan investor yang mengharapkan keuntungan semaksimal mungkin dengan risiko tertentu atau keuntungan tertentu dengan risiko seminimal mungkin. Toleransi investor terhadap risiko berbeda-beda, seperti pada beberapa penelitian yang telah di lakukan diantaranya penelitian mengenai faktor psikologi juga mempengaruhi dimana pria cenderung overconfidence dibandingkan dengan investor wanita (Nofsinger, 2005).

Preferensi investor terhadap risiko, maka perilaku investor dapat dikelompokan menjadi investor yang risk seeker (menyukai risiko), investor yang

averter (menghindari risiko). Terkadang investor yang risk seeker diakibatkan oleh keadaan psikologi dan pengetahuan yang investor miliki tentang investasi. Sehingga investor tersebut menjadi overconfidence, dan tanpa sadar melakukan kesalahan dalam berinvestasi. Overconfidence adalah perasaan percaya pada dirinya sendiri secara berlebihan. Overconfidence terkadang membuat investor

overestimate terhadap pengetahuan yang di miliki, underestimate terhadap risiko dan melebih-lebihkan kemampuan dalam hal melakukan kontrol atas apa yang terjadi (Nofsinger, 2005).

Investor cenderung melakukan tindakan berdasarkan judgement yang jauh menyimpang dari asumsi rasionalitas. Ritter (2003) mengemukakan bahwa

behavioral finance terdiri dari dua bagian besar yakni psikologi kognitif dan batasan dalam melakukan arbitrasi.

Daniel (1998) mengungkapkan bahwa psikologi mempengaruhi perilaku investor. Lebih jauh lagi, Daniel menjelaskan bahwa pendekatan psikologi berkaitan dengan feeling, temperamen dan motivasi. Pendekatan tersebut mengungkapkan bahwa investor sebagai pelaku pasar memiliki feeling, temperamen dan motivasi yang tiap saat dapat berubah.

adalah bias (investor memiliki prediksi yang salah/forecast errors) dan investor merupakan predictor yang tidak efisien. Penelitian ini memberikan kesimpulan bahwa ekspektasi investor secara ilmiah adalah bias sehingga analis harus berhati-hati dalam menggunakan alat analisa keuangan dan juga adanya perubahan kerangka berpikir empiris mengenai asumsi rasionalitas dan ekspektasi investor. Teori psikologis mengatakan bahwa seseorang akan selalu didorong oleh kebutuhan-kebutuhan dasarnya, yang mana terbentuk dari pengaruh lingkungan dimana seseorang berada atau bertempat tinggal. Faktor-faktor psikologis dapat membentuk perilaku keuangan (behavioral finance) investor dalam melakukan transaksi.

Premis dari behavioral finance adalah bahwa teori keuangan konvensional mengabaikan bagaimana sebenarnya manusia mengambil keputusan dan bahwa setiap orang membuat keputusan yang berbeda (Barberis dan Thaler, 2003).

Behavioral finance menggunakan model dimana sebagian agen tidak sepenuhnya rasional baik dikarenakan preferensi mereka ataupun kepercayaan yang salah.

Behavioral finance, pendekatan teori investasi tidak lagi dipandang sebagai teori yang kurang fleksibel, melainkan teori yang mengikutkan aspek psikologi yang mempengaruhi seorang investor dalam membuat keputusan.

Faktor lain yang dapat mempengaruhi keputusan investasi investor yaitu

Memahami perilaku investor, perlu kiranya mengenal siapa investor itu sebenarnya. Bailard, Biehl & Kaiser (sebuah lembaga investasi di California, Amerika) mengatakan bahwa pada dasarnya ada lima macam investor di pasar modal yang sering disebut dengan the Five-Way Models. Kelompok pertama disebut kelompok petualang atau adventurers. Orang-orang yang termasuk dalam kelompok ini pada umumnya tidak mempedulikan risiko, bahkan cenderung untuk menyukainya (risk takers). Akibatnya, sebagai investor mereka cenderung untuk tidak mempedulikan para penasehat keuangannya karena berbeda pandangan terhadap risiko, sehingga dapat dibayangkan bila kelompok ini dalam jumlah yang cukup besar akan sangat mempengaruhi harga logam mulia.

Kelompok kedua dinamakan dengan kelompok celebrities. Kelompok ini terdiri dari orang-orang yang selalu ingin tampil, menonjol dan menjadi pusat perhatian. Mereka tidak peduli dengan perhitungan untung ruginya investasi, asalkan keputusan mereka membeli dapat publikasi yang luas dan didengar oleh orang banyak. Kelompok ini juga cenderung risk takers.

Kelompok ketiga disebut sebagai kelompok individualist. Kelompok ini terdiri dari orang-orang yang cenderung untuk bekerja sendiri dan tidak peduli pada keputusan investasi orang lain (cenderung tidak mengikuti arus). Kelompok ini berusaha menghindari risiko yang tinggi dan tidak keberatan untuk menghadapi risiko yang moderat.

investasinya dengan financial advisors sebagai partner, jika dalam pengambilan keputusan terjadi kesalahan mereka tidak akan mengkambinghitamkan orang lain sebab semua sudah didiskusikan secara mendalam. Sedangkan kelompok kelima adalah kelompok yang tidak bisa secara tegas dimasukkan ke salah satu dari empat kelompok tersebut, 2 kelompok ini sering disebut sebagai kelompok

straight arrows.

Investasi emas merupakan investasi yang aman bagi pemula, investasi emas berupa Logam Mulia (LM) adalah yang paling mudah disamping return

Salah satu Bank Syariah yang menawarkan produk investasi emas LM adalah Bank Syariah Mandiri. Investasi emas di Bank Syariah Mandiri launching

sejak Maret 2013. Produk ini diharapkan dapat menjadi salah satu produk unggulan BSM dan menjadi salah satu pilihan berinvestasi calon nasabah. Bank Syariah Mandiri (BSM) meluncurkan produk BSM Cicil Emas (iB). Produk cicil emas tersebut merupakan produk kepemilikan emas kepada masyarakat. BSM Cicil Emas (iB) memberi kesempatan kepada masyarakat untuk memiliki emas batangan dengan cara mencicil. Akad yang digunakan pada pembiayaan kepemilikan emas adalah murabahah dengan jaminan diikat dengan rahn (gadai). BSM membiayai jenis emas batangan dengan berat minimal sepuluh gram hingga 250 gram.

BSM Cicil Emas (iB) hadir untuk menjawab animo masyarakat yang sangat tinggi terhadap kepemilikan emas. BSM menyediakan produk cicil emas dengan cara aman, mudah, dan terjangkau. Gejala kemungkinan penyimpangan sebagai tempat spekulasi sudah dianalisis. Untuk itu BI mengeluarkan pembatasan bisnis gadai emas, di antaranya, tidak boleh lebih dari Rp 250.000.000,- dan maksimal pembiayaan 80 persen. Selain itu, bank syariah dilarang memfasilitasi gadai emas untuk tujuan spekulasi.

dunia dalam jangka panjang cenderung naik. Hampir setiap lima tahun, harga emas naik minimal 100 persen.

Calon nasabah produk cicil emas cukup menyediakan uang muka sebesar 20% dari total harga beli LM, yang sisanya dapat dicicil maksimum selama 5tahun. Dengan adanya produk cicil emas yang ditawarkan oleh Bank Syariah Mandiri investor tidak perlu menabung lama untuk melakukan investasi LM, dan hal ini tentu saja menarik minat calon investor untuk melakukan investasi melalui Bank Syariah Mandiri. Cara pembayaran diangsur dengan total pembayaran sesuai harga awal dan tidak ada perubahan harga. Tapi, pelunasan BSM Cicil Emas (iB) tidak boleh kurang dari setahun. Keuntungan dari produk BSM Cicil Emas dibanding bank-bank syariah lainnya yaitu, tarif BSM kompetitif, lebih ringan dari produk cicil emas bank lain. Keuntungan lainnya, antara lain, emas diasuransikan, layanan profesional, dan likuid (dapat diuangkan dengan cara diuangkan atau digadai).

Produk BSM Cicil Emas (iB) bisa diakses di 590 outlet Kantor Cabang (KC) dan kantor cabang pembantu (KCP) BSM. Bagi BSM, produk ini melengkapi sekitar 80-an produk dan jasa yang sudah ada.

Guna menarik minat masyarakat luas, BSM kerap melakukan kegiatan promo, salah satunya adalah melakukan promo gratis biaya administrasi (sampai dengan Juni 2013) yang mencakup free biaya administrasi, free biaya asuransi

jaminan, free biaya materai, dan free biaya pengiriman emas.

emas, karena harga emas sedang mengalami penurunan. Berikut grafik harga emas dalam kurun waktu 1 tahun terakhir.

Sumbe

Tujuan dari para investor mencicil emas di BSM adalah untuk mencari keuntungan semaksimal mungkin. Keuntungan yang diperoleh investor atas dananya yang diinvestasikan berupa batangan logam mulia dan selisih harga jual emas dengan harga belinya (capital gain). Keuntungan dari capital gain diperoleh setiap kali terjadi transaksi jual beli logam mulia. Transaksi jual beli dapat menimbulkan dua kemungkinan yang akan terjadi, jika harga jual lebih tinggi dibanding harga belinya investor akan memperoleh keuntungan yang disebut

terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru”.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan maka dapat dirumuskan perumusan masalah pada penelitian ini adalah: “Apakah faktor psikologi yang terdiri dari overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan dan gaya hidup berpengaruh terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru?”.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis “Pengaruh faktor psikologi yang terdiri dari overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan dan gaya hidup berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru”.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

2. Bagi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, tesis ini merupakan tambahan kekayaan hasil penelitian yang dapat digunakan sebagai rujukan dan untuk dikembangkan lebih lanjut

3. Bagi Penulis, menambah wawasan secara ilmiah dalam bidang manajemen keuangan, khususnya berkenaan dengan keputusan berinvestasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru.

BAB II

TINJAUAN PUSTAKA

2.1 Peneliti Terdahulu

Penelitian terdahulu dilakukan oleh Mandot (2012) mengenai Impact of Demographic Factors on Invesment Decision of Investors In Rajasthan yang menguji apakah ada pengaruh faktor demografi terhadap keputusan investor. Populasi dari penelitian ini terdiri dari 200 investor yang tersebar di berbagai kota di Rajashtan dengan batasan waktu April 2011 hingga Januari 2012. Penelitian ini menggunakan metode Chi-Square dan analisis korelasi. Penelitian ini merupakan penelitian survey dengan menggunakan kuisioner sebagai alat pengambilan data. Hasil penelitian ini yaitu terdapat korelasi positif antara variabel kota, tingkat pendapatan dan pengetahuan. Dari penelitian ini juga didapat hasil korelasi negatif antara status pernikahan, jenis kelamin, umur, tingkat pendidikan dan jabatan pekerjaan.

dirasakan investor. Informasi seperti keputusan yang dibuat oleh badan-badan pemerintah, media berita dll menyebabkan

Penelitian terdahulu yang dilakukan oleh Christanti dan Mahastanti (2011) mengenai financial behavior dengan judul penelitian “Faktor-faktor yang dipertimbangkan investor dalam melakukan investasi”. Menguji faktor psikologi dan faktor demografi apa saja yang dipertimbangkan investor dalam melakukan investasi. Populasi dari penelitian adalah investor yang tergabung dalam sekuritas danareksa yang berdomisili di Salatiga dan Semarang dengan total sampel 63 responden atau 23% dari total keseluruhan. Data yang dikumpulkan berasal dari data primer dengan menyebar kuisioner melalui email. Faktor yang diuji adalah faktor neutral information dan accounting information, self image/firm image, classic and social relevance, advocate recommendation dan personal need. Dengan hasil faktor yang banyak dipertimbangkan investor dalam melakukan investasi adalah neutral information, accounting information dan aspek demografi juga mempengaruhi keputusan investasi investor.

perubahan keputusan investasi.

diharapkan akan terkumpul minimal 30 kuesioner. Teknis analisis yang digunakan oleh si peneliti adalah analisis faktor yang bertujuan untuk mengetahui hal apa saja yang menjadi faktor psikologi yang dapat membentuk perilaku investor dalam pengambilan keputusan jual beli saham. Peneliti juga menggunakan uji beda dalam penelitian ini untuk mengetahui perbedaan signifikan faktor-faktor pembentuk perilaku antara investor pria dan investor wanita. Akhir dari penelitian tersebut menyimpulkan bahwa dari enam belas konstruk awal dapat direduksi menghasilkan enam faktor yang memiliki nilai kumulatif variance sebesar 64,385 persen yang terdiri dari :

Tabel 2.1 Faktor Penentu Perilaku Investor Faktor Penentu Perilaku

Investor

Variabel Varians (%)

Kenyamanan dan keamanan 1. Status quo

2. Herd-behaviour

3. Mental accounting

13,723

Bias pemikiran 1. Vividness bias

2. Anchoring

3. Loss aversion

4. Data mining

12,150

Keberanian

Kepercayaan diri

Interaksi sosial dan emosi

Bias penilaian

1. Considering the past

2. Fear and greed

Overconfidence

1. Social interaction

2. Emotion

1. Familiarity

2. Representativeness

11,826

10,59

8,942

Berdasarkan uji beda yang telah dilakukan maka disimpulkan bahwa tidak ada perbedaan signifikan faktor pembentuk perilaku antara perilaku investor pria dan investor wanita dalam melakukan transaksi saham.

2.2 Landasan Teori 2.2.1. Investasi

Menurut Tandelilin (2001), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. Menginvestasikan sejumlah dana pada asset riil (tanah, emas, mesin atau bangunan), maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan.

Pihak-pihak yang melakukan kegiatan investasi di sebut investor. Investor pada umumnya bisa digolongkan menjadi dua, yaitu investor individual (individual/ retail investors) dan investor institusional (institusional investors). Investor individual terdiri dari individu-individu yang melakukan investasi. Sedangkan investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (Bank dan lembaga simpan pinjam), lembaga dana pensiun, maupun perusahaan investasi.

Menurut Halim (2005) dalam konteks manajemen investasi, menerangkan bahwa risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian yang dicapai secara nyata (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya.

Halim (2005) juga menambahkan, Apabila dikaitkan dengan preferensi

investor terhadap risiko, maka investor dibedakan menjadi tiga, yaitu : 1. Investor yang suka terhadap risiko (risk seeker)

2. Investor yang netral terhadap risiko (risk nuetrality)

3. Investor yang tidak suka terhadap risiko (risk averter)

Investor yang suka terhadap risiko (risk seeker) merupakan yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih besar. Investor jenis ini biasanya bersifat agresif dan spekulatif dalam mengambil keputusan investasi.

Investor yang netral terhadap risiko (risk neutrality) merupakan investor yang akan meminta kenaikan pengembalian yang sama untuk setiap kenaikan risiko. Investor jenis ini umunya cukup fleksibel dan bersikap hati-hati (prudent)

dalam mengambil keputusan investasi.

cenderung selalu mempertimbangkan secara matang dan terencana atas keputusan investasinya.

2.2.2. Perilaku keuangan

Teori psikologi menyebutkan bahwa seseorang akan selalu didorong oleh kebutuhan dasarnya, yang mana kebutuhan tersebut muncul dari pengaruh lingkungan tempat dia berada. Tujuan mempelajari perilaku psikologi adalah: 1. Mengumpulkan fakta-fakta perilaku manusia mempelajari hukum-hukum

perilaku tersebut.

2. Psikologi berusaha meramalkan perilaku manusia. 3. Psikologi bertujuan untuk mengontrol perilaku manusia.

Premis dari behavioral finance adalah bahwa teori keuangan konvensional mengabaikan bagaimana sebenarnya manusia mengambil keputusan dan bahwa setiap orang membuat keputusan yang berbeda (Barberis dan Thaler, 2003).

Behavioral finance menggunakan model dimana sebagian agen tidak sepenuhnya rasional, baik dikarenakan preferensi ataupun kepercayaan yang salah.

Menurut Lewellen, Lease dan Schlarbaum (1977) terdapat faktor lain yang dapat mempengaruhi keputusan investasi investor yaitu behavioral motivation

yang dapat dilihat dari variabel demografi, seperti jenis kelamin, usia, tingkat pendapatan, dan tingkat pendidikan. Senada dengan itu menurut Warren, dkk menyatakan bahwa pilihan investasi seseorang lebih berdasar kepada gaya hidup dan karakteristik demografinya.

2.2.2.1. Faktor Psikologi Investor

a. Overconfidence

Overconfidence adalah perasaan percaya pada dirinya sendiri secara berlebihan.

Overconfidence membuat investor overestimate terhadap pengetahuan yang dimiliki oleh investor itu sendiri, dan underestimate terhadap prediksi yang dilakukan karena investor melebih-lebihkan kemampuannya (Nofsinger, 2005).

Overconfidence juga mempengaruhi investor berperilaku mengambil risiko, Investor yang rasional berusaha untuk memaksimalkan keuntungan sementara memperkecil jumlah dari risiko yang diambil (Nofsinger, 2005).

Overconfidence juga dapat menyebabkan investor menaggung risiko yang lebih besar dalam melakukan keputusan untuk berinvestasi.

Indikator yang digunakan sebagai berikut :

1) Pengetahuan investor, dapat membantu investor dalam berinvestasi. 2) Kemampuan investor, dapat membantu investor dalam berinvestasi. 3) Risiko menjadi tidak berarti bagi investor.

b. Data Mining

Investor menemukan pola di luar random dengan membaca dan meneliti data di masa lalu (historical data) dan menggunakannya sebagai alat untuk memprediksi kejadian di masa yang akan datang (Roth, 2007).

Indikator yang digunakan sebagai berikut :

1) Investor dapat membaca data masa lalu produk investasi sebelum memutuskan untuk berinvestasi.

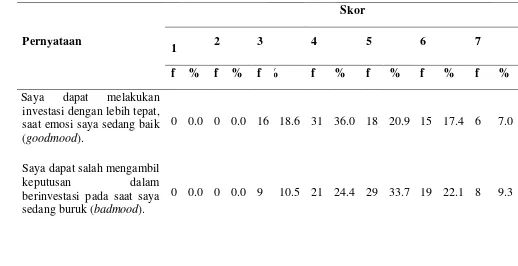

c. Emotion

Faktor emosi berkaitan dengan adanya badmood atau goodmood seorang investor yang dapat mempengaruhi dalam transaksi jual beli saham dibursa. Emosi merupakan bagian penting dalam proses pengambilan keputusan-keputusan yang memiliki tingkat ketidakpastian yang tinggi (Nofsinger, 2005). Pada suatu saat goodmood investor dapat mengembil keputusan dengan baik dan benar, sebaliknya pada saat badmood investor cenderung tidak dapat mengambil keputusan dengan baik dan benar.

Indikator yang digunakan sebagai berikut :

1) Investor dapat melakukan investasi dengan lebih baik dan tepat, saat emosi investor sedang baik (goodmood).

2) Investor dapat salah mengambil keputusan dalam berinvestasi pada saat saya sedang buruk (badmood).

d. Mental Accounting

Investor yang mempunyai mental accounting dalam pengambilan keputusan saat bertransaksi ialah investor yang mempertimbangkan cost dan benefit dari keputusan yang diambil (Nofsinger, 2005). Dengan seperti itu investor merasa aman. Dalam arti investor lebih save dalam melakukan transaksi sehingga bisa meminimalkan risiko karena adanya pertimbangan cost dan benefit yang akan diperoleh dengan keputusan yang diambil misalnya risiko terjadinya loss dalam jumlah yang besar.

Indikator yang digunakan sebagai berikut :

2) Dalam melakukan investasi investor selalu menghitung biaya yang akan dikeluarkan.

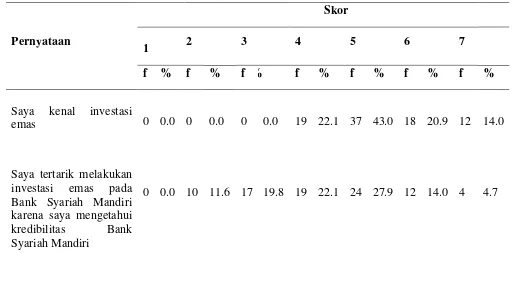

h. Familiarity

Investor menilai sesuatu berdasarkan familiarity sudah di kenal (Nofsinger, 2005). Investor cenderung menginvestasikan dananya pada pada perusahaan yang sudah dikenalnya.

Indikator yang digunakan sebagai berikut :

1) Dalam berinvestasi investor memilih produk investasi yang lebih dikenal atau diketahui.

2) Dalam menentukan perusahaan tempat investor berinvestasi, investor akan memilih perusahaan yang lebih di kenal atau di ketahui.

2.2.2.2. Faktor Demografi Investor

Menurut Lewellen at all (1977), terdapat faktor lain yang dapat mempengaruhi keputusan investasi investor yaitu behavioral motivation yang dapat dilihat dari variabel demografi, seperti jenis kelamin, usia, tingkat pendapatan, dan tingkat pendidikan. Selain itu menurut Warren dalam Lewellen

at all (1977) menyatakan bahwa pilihan investasi seseorang lebih berdasar kepada gaya hidup dan karakteristik demografinya.

2.2.3 Pengaruh Faktor Psikologi Terhadap Perilaku Investor

Overconfident adalah salah satu faktor psikologi yang ditengarai mempengaruhi perilaku investor faktor lain yang juga ditengarai mempengaruhi perilaku investor adalah Data Mining, Status Quo, Social Interaction, Emotion, Mental Accounting, Representativeness, Familiarity, Considering The Past, Fear

kecenderungan orang untuk terlalu yakin dengan pengetahuan dan kemampuan yang dimiliki, serta ketepatan dari informasi yang diperolehnya. Dalam study

yang dilakukan oleh Barber dan Odean (2001) memberikan bukti empiris bahwa investor pria lebih berani menanggung risiko dalam melakukan investasi dibandingkan wanita. Faktor–faktor psikologi dapat membentuk perilaku keuangan investor dalam melakukan transaksi jual beli saham di bursa. Ritter (2003) mengemukakan bahwa “behavioral finance has two building blocks: cognitive psychology and the limit arbitrage pshycologi ”. Psikologi kognitif menyangkut bagaimana cara orang berfikir. Dalam beberapa literatur psikologi juga menjelaskan bahwa orang sering membuat systematic error dalam cara berfikir investor misalnya overconfidence. Terkadang pilihan terhadap bagaimana cara berfikir investor menimbulkan distorsi. Selain faktor overconfidence ada beberapa faktor psikologi lain yang di tengarai mempengaruhi perilaku investor misalnya seperti pada penelitian yang dilakukan oleh Tilson (2005) yang mengemukakan bahwa behavioral finance menjelaskan bagaimana dan mengapa emosi dan kognitif error mempengaruhi investor dan menciptakan anomaly saham di pasar modal. Faktor emosi berkaitan dengan adanya badmood atau goodmood

Menurut Tilson (2005), ada beberapa hal yang menyebabkan kesalahan berfikir investor diantaranya adalah sebagai berikut :

a. Overconfidence

b. Projecting the immediate past into the distant future

c. Herd-like behavior (social proof), driven by a desire to be part of the crowd or

an assumption that the crowd is omniscient

d.Misunderstanding randomness; seeing patterns that don’t exist

e. Commitment and consistency bias

f. Fear of change, resulting in a strong bias for the status quo

g. “Anchoring”on irrelevant data

h. Excessive aversion to loss

i. Using mental accounting to treat some money (such as gambling winnings or

an unexpected bonus) differently than other money

j. Allowing emotional connections to over-ride reason

k. Fear of uncertainty

l. Embracing certainty (however irrelevant)

m. Overestimating the likehood of certain event based on very memorable data or

experiences (vividness bias)

n. Becoming paralyzed by information overload

o.Failing to act due to an abundance of attractive options, etc

2.2.4. Pengaruh Faktor Demografi Terhadap Perilaku Investor

pendapatan, dan tingkat pendidikan. Selain itu menurut Warren dalam Lewellen

at all (1977) menyatakan bahwa pilihan investasi seseorang lebih berdasar kepada gaya hidup dan karakteristik demografinya.

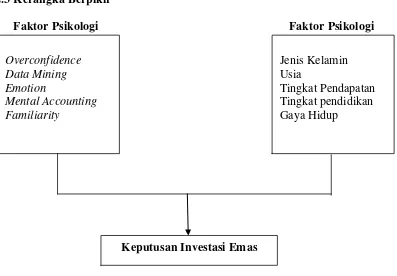

2.3 Kerangka Berpikir

[image:45.595.118.515.190.466.2]Faktor Psikologi Faktor Psikologi

Gambar 2.1 Kerangka Berpikir

Sumber: Nofsinger (2005), Lewellen, Lease dan Schlarbaum (1977)

2.4 Hipotesis Penelitian

Berdasarkan kerangka pemikiran diatas maka hipotesis pada penelitian ini adalah: “Faktor psikologi yang terdiri dari overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan dan gaya hidup berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru”.

Keputusan Investasi Emas

Overconfidence Data Mining Emotion

Mental Accounting Familiarity

Jenis Kelamin Usia

BAB III

METODE PENELITIAN

3.1. Jenis dan Sifat Penelitian

Berdasarkan jenis masalah yang diteliti, teknik dan alat yang digunakan, maka pendekatan yang digunakan dalam penelitian adalah deskriptif kuantitatif. Penelitian ini merupakan jenis penelitian deskriptif kuantitatif, karena dalam memberikan gambaran (deskripsi) atas suatu peristiwa atau gejala, menggunakan alat bantu statistik.

Jenis penelitian yang dilakukan adalah studi kasus yang didukung survey

untuk mengumpulkan data mengenai faktor-faktor terkait dengan variabel penelitian. Adapun sifat penelitian adalah eksplanatory research (penjelasan).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di kantor Bank Syariah Mandiri Cabang Medan Kampung Baru yang beralamat di Jl. Brig. Katamso no 717A-B. Penelitian ini dilaksanakan mulai bulan Maret sampai dengan Agustus 2013.

3.3. Populasi dan Sampel

sangat luas, misal penduduk dari suatu negara, propinsi atau kotamadya/kabupaten (Sugiyono,2004).

Ukuran sampel dalam penelitian ini ditentukan dengan menggunakan rumus Slovin dalam Umar (2005), yaitu:

N n =

1+Ne²

Dimana n = Jumlah Sampel

N = Ukuran Populasi

e = Taraf Kesalahan (standard error) = 10 %

598

Sehingga jumlah sampel menjadi : n = = 85,67 1 + 598 (0,1)²

Jumlah sampel yang didapat sebesar 85,67 dibulatkan menjadi 86 orang. Penulis menggunakan teknik accidental sampling pada penarikan sampel. Pada penelitian ini sampel yang digunakan adalah nasabah yang melakukan investasi emas minimal 25 gram.

3.4. Teknik Pengumpulan Data

3.5. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah: a. Data Primer

Sumber data penelitian ini adalah data primer (primary data). Data primer diperoleh melalui wawancara (interview) dan menggunakan daftar pertanyaan (questionnere) yang telah terstruktur dengan tujuan mengumpulkan informasi dari responden pada lokasi penelitian

b. Data Sekunder

Data sekunder diperoleh melalui studi dokumentasi dari bahan-bahan yang diterbitkan, seperti hasil-hasil penelitian terdahulu, jurnal, internet, peraturan perundang-undangan tentang investasi emas syariah.

3.6. Operasional Variabel: Identifikasi, Definisi Operasional Variabel, Indikator dan Skala Ukur

Identifikasi variabel dalam penelitian ini terdapat 10 variabel bebas (independent variable) yang mempengaruhi dalam penelitian ini yaitu variabel faktor pembentuk perilaku investor terdiri dari: Overconfidence (X1), Data Mining (X2), Emotion (X3), Mental Accounting (X4), Familiarity (X5), Jenis

Kelamin (X6), Usia (X7),Tingkat Pendapatan (X8), Tingkat Pendidikan (X9) dan

Gaya Hidup (X10) danvariabel terikat (dependent variable).

Pengukuran variabel dalam penelitian ini dilakukan dengan pembuatan skala (scale). Pembuatan skala yang dimaksud adalah pemberian angka-angka kepada sejumlah ciri objek-objek dengan maksud untuk menyatakan karakteristik angka pada ciri-ciri tersebut (Cooper dan Emory, 1996). Skala yang digunakan adalah skala differensial (differential scale). Differential semantik digunakan sebagai metode pembuatan skala di mana metode ini berusaha untuk mengukur arti psikologi dari suatu obyek bagi seseorang (Cooper dan Emory, 1995). Namun untuk menghindari jawaban responden yang ragu-ragu maka skala pengukuran yang digunakan dalam penelitian ini adalah 1 sampai dengan 7. 1 untuk jawaban sangat tidak setuju sampai dengan 7 untuk jawaban sangat setuju.

[image:49.595.126.504.363.536.2]

Gambar 3.1 Skala Interval Sumber : Sekaran, 2003.

Variabel perilaku dan jenis investasi yang dimaksud yaitu dengan menggunakan skala nominal. Jika kita menggunakan simbol-simbol numerik dalam aturan pemetaan untuk mengidentifikasi kategori, maka bilangan-bilangan ini di kenal sebagai label semata dan tidak mempunyai nilai kuantitatif (Cooper and Schindler, 2006)

1 2 3 4 5 6 7

Sangat Sangat Setuju

Tabel 3.1 Operasionalisasi Variabel: Variabel, Definisi Operasional Variabel, Indikator dan Skala Ukur

Variabel Definisi Operasional

Indikator Skala Pengukuran Keputusan

investasi emas

Keputusan dalam menentukan turut serta dalam investasi emas atau tidak.

a. Keinginan berinvestasi. Skala Interval b.Kebijakan BSM.

c. Tingkat kepercayaan. d.Keputusan investasi.

a.Overconfidence Perasaan percaya pada diri sendiri secara berlebihan

a. Pengetahuan investor. Skala Interval b. Kemampuan investor.

c. Resiko. b. DataMining

c. Emotion

d. Mental accounting

e. Familiarity

Data masa lalu digunakan sebagai alat

ukur untuk memprediksi kejadian

dimasa akan datang

Keadaan psikologis yang mempengaruhi keputusan berinvestasi

Pengambilan

keputusan berdasarkan

cost dan benefit

Investor menilai sesuatu berdasarkan yang sudah dikenal

a. Investor membaca Skala Interval masa lalu produk

investasi emas. b. Investor memprediksi

kejadian dimasa yang akan datang dengan meneliti produk investasi dari masa lalu.

a. Investor melakukan Skala Interval investasi dengan lebih

baik dan tepat, saat emosi investor sedang baik (goodmood).

b.Investor dapat salah mengambil keputusan dalam berinvestasi pada saat investor badmood.

a. Investor selalu Skala Interval menghitung keuntungan

yang akan diperoleh. b.Investor selalu menghitung biaya yang akan dikeluarkan. a. Dalam berinvestasi Skala

f. Jenis kelamin

g. Usia

Perbedaan antara pria wanita secara biologis Rentang yang diukur dengan tahun

b. Dalam menentukan perusahaan tempat investor berinvestasi, investor akan memilih perusahaan yang lebih dikenal atau diketahui.

Jenis kelamin investor, Skala Nominal

pria ataupun wanita

a. Lamanya investor Skala Ordinal berinvestasi emas.

b.Usia awal investor Berinvestasi

Variabel Definisi Operasional

Indikator Skala Pengukuran h.Tingkat pendapatan Indikator seseorang yang dilihat dari penghasilannya.

a. Tingkat pendapatan Skala Ordinal nasabah investasi emas.

b.Investor mulai melakukan investasi emas pada tingkat pendapatan berapa.

i.Tingkat pendidikan

Jenjang pendidikan tertinggi yang dicapai seseorang

Tingkat pendidikan Skala Ordinal

nasabah investasi emas.

j.Gaya hidup Pola hidup seseorang yang dilihat dalam aktivitas, minat dan opininya

a. Investasi emas Skala Interval pilihan dalam berinvestasi. b.Menyisihkan sebagian

dari pendapatan untuk berinvestasi emas. c. Lebih menyukai

investasi emas dibandingkan investasi lain.

Instrumen penelitian, sebelum digunakan sebagai alat pengumpul data penelitian, terlebih dahulu dilakukan uji coba untuk menguji validitas dan reliabilitasnya. Untuk menguji validitas dan reliabilitas instrumen adalah dengan melakukan uji coba instrumen kepada 30 orang responden. Menurut Umar (2008), sangat disarankan jumlah responden untuk uji coba minimal 30 orang. Uji validitas dalam penelitian ini dilakukan pada 30 orang yang termasuk dalam populasi tetapi tidak digunakan sebagai sampel dalam penelitian ini.

Menurut Ghozali (2005) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Menurut Umar (2008) bahwa sangat disarankan agar jumlah responden untuk diuji coba minimal 30 orang. Jumlah minimal 30 orang ini distribusi skor (nilai) akan lebih mendekati kurva normal. Pengujian ini dilakukan untuk mengetahui konsistensi hasil dari sebuah jawaban tentang tanggapan responden. Hasil uji reliabilitas dapat dilihat dari nilai cronbach alpha reliabilitas yang baik adalah yang makin mendekati 1.

Reliabilitas adalah alat yang mengukur suatu kuisioner yang merupakan indikator dari variabel. Menurut Ghozali (2005) pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu:

2. One shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja kuesioner diberikan kepada responden dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antara jawaban.

Pada penelitian ini, pengukuran reliabilitas yang akan digunakan adalah dengan menggunakan cara One Shot. Selanjutnya untuk mendapatkan instrumen yang reliabel, dilakukan uji reliabilitas. Uji reliabilitas dimaksudkan untuk melihat sejauh mana hasil suatu pengukuran instrumen dapat dipercaya (Ghozali, 2005). Dalam hal ini teknik yang digunakan untuk menguji reliabilitas adalah

Cronbach’s Alpha. Pada uji ini dinilai reliabel jika lebih besar dari 0,6 dimana kriteria sebagai berikut :

α≥ 0,6 artinya instrumen reliabel

α≤ 0,6 artinya instrumen tidak reliabel.

3.7.1 Hasil Uji Validitas Instrumen Penelitian

Menguji ketepatan kuesioner, akan dilakukan pretest terhadap 30 orang yang termasuk dalam populasi tetapi tidak digunakan sebagai sampel dalam penelitian ini. Uji validitas dilakukan dengan bantuan program software SPSS (Statistical Package for Social Science) versi 19. Uji validitas dilakukan dengan metode sekali ukur (one shot methods), dimana pengukuran dengan metode ini cukup dilakukan satu kali.

Tabel 3.2. Hasil Uji Validitas Instrumen Variabel Penelitian

Pertanyaan Corrected

Item Total Correlation

r tabel Keterangan

a. Overconfidence

1) Saya memiliki pengetahuan yang cukup baik tentang investasi emas.

2) Menurut saya investasi emas dapat memberikan return yang tinggi.

3) Saya yakin investasi emas merupakan investasi yang aman.

b. Data Mining

1) Saya tertarik melakukan investasi karena harga emas dalam jangka panjang cenderung naik.

2) Berdasarkan data dari tahun ketahun harga emas lebih cenderung naik, sehingga saya memutuskan untuk melakukan investasi emas.

c. Emotion

1) Saya dapat melakukan investasi dengan lebih tepat, saat emosi saya sedang baik (goodmood).

2) Saya dapat salah mengambil keputusan dalam berinvestasi pada saat saya sedang buruk (badmood).

d. Mental Accounting

1) Dalam berinvestasi emas, saya selalu menghitung keuntungan yang akan diperoleh.

,817 ,441 ,581 0,30 0,30 0,30 Valid Valid Valid

Pertanyaan Corrected

Item Total Correlation

r tabel Keterangan

e. Familiarity

1) Saya kenal dengan investasi emas. 2) Saya tertarik melakukan investasi emas

pada Bank Syariah Mandiri karena saya mengetahui kredibilitas Bank Syariah Mandiri.

f. Jenis Kelamin

1) Saya berjenis kelamin.

g. Usia

1) Saya telah melakukan investasi emas di Bank Syariah Mandiri selama.

2) Saya mulai melakukan investasi emas pada usia.

h. Tingkat Pendapatan

1) Tingkat pendapatan saya saat ini. 2) Saya mulai melakukan investasi emas

pada tingkat pendapatan.

i. Tingkat Pendidikan

saya mulai melakukan investasi emas.

j. Gaya Hidup

1) Saya merasa investasi emas dapat menjadi salah satu pilihan dalam berinvestasi.

2) Saya secara rutin menyisihkan sebagian dari pendapatan saya untuk berinvestasi emas.

3) Saya lebih menyukai berinvestasi emas dibandingkan investasi jenis lain.

k. Keputusan

1) Saya sangat tertarik dengan investasi emas yang ditawarkan Bank Syariah Mandiri.

2) Kebijakan yang diterapkan Bank Syariah Mandiri bagi nasabah investasi emas telah sesuai.

3) Bank Syariah Mandiri mampu menjaga kepercayaan yang telah diberikan oleh nasabah investasi emas. 4) Keputusan saya untuk memilih

berinvestasi emas di Bank Syariah Mandiri sudah tepat.

,759

,654

,693

0,30

0,30

0,30

Valid

Valid

Valid

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Berdasarkan Tabel 3.2 diperoleh bahwa hasil pengujian instrumen dari variabel penelitian memiliki nilai yang lebih besar dari 0,30. Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari semua variabel penelitian yang digunakan adalah valid dan dapat digunakan dalam penelitian. Kesimpulan ini diperkuat dengan nilai signifikansi (1 – tailed) seluruh instrumen

yang lebih kecil dari nilai α sebesar 10%.

3.7.2 Hasil Uji Reliabilitas Instrumen Penelitian

[image:57.595.99.527.82.313.2]Adapun hasil uji reliabilitas data pada penelitian ini dapat dilihat pada Tabel 3.3.

Tabel 3.3 Hasil Uji Reliabilitas Instrumen Penelitian

Variabel Cronbach’s

Alpha

r N Of

Items

[image:57.595.101.530.669.714.2]a. Overconfidence

b. Data Mining

c. Emotion

d. Mental Accounting

e. Familiarity

f. Jenis Kelamin g. Usia

h. Tingkat Pendapatan i. Tingkat Pendidikan j. Gaya Hidup

k. Keputusan ,764 ,816 ,895 ,602 ,719 ,600 ,747 ,815 ,600 ,680 ,860 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 3 2 2 3 3 1 2 2 1 3 4 Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel

Sumber : Hasil Penelitian, 2013 (Data Diolah)

3.8 Model Analisis Data Hipotesis

Metode analisis yang digunakan untuk pengujian hipotesis ini adalah regresi linear berganda. Untuk menjawab perumusan masalah apakah faktor psikologi yang terdiri dari overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari usia, tingkat pendapatan, tingkat pendidikan dan usia berpengaruh terhadap keputusan investasi emas, berikut persamaan regresinya:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b7X7 + b8X8 + b9X9 +

Y = Keputusan Investasi Emas a = Koefisien intercept

b1,b2,b3,b4,b5,b7,b8,b9,b10

X

= Koefisien regresi

1

X

= Overconfidence

2

X

= Data Mining

3

X

= Emotion

4

X

= Mental Accounting

5

X

= Familiarity

7

X

= Usia

8

X

= Tingkat Pendapatan

9

X

= Tingkat Pendidikan

10

µ = Variabel lain yang memiliki kemungkinan pengaruh = Gaya Hidup

Untuk menjawab apakah ada pengaruh jenis kelamin terhadap keputusan investasi emas, berikut persamaan regresinya:

Y = a + b6X6

Y = Keputusan Investasi Emas + µ

a = Koefisien intercept

b6

X

= Koefisien regresi

6

µ = Variabel lain yang memiliki kemungkinan pengaruh = Jenis Kelamin

Pengujian hipotesis adalah sebagai berikut :

Pengujian hipotesis untuk uji F (uji serempak) dilakukan untuk melihat signifikansi secara serempak variabel terikat terhadap variabel bebas.

H0 : b1

H

= 0 (artinya faktor psikologi yang terdiri dari overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan, gaya hidup secara serempak tidak berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru).

a : b1

Uji F dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel terikat. Dalam hal ini F

≠ 0 (artinya faktor psikologi yang terdiri dari overconfidence, data

mining, emotion, mental accounting, familiarity dan faktor

demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan, gaya hidup secara serempak

berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru).

Hitung dibandingkan dengan F Tabel

Jika F

, dengan syarat sebagai berikut:

hitung < F tabel, maka H0 diterima dan Ha

Jika F

ditolak. pada ά = 10 %

hitung≥ F tabel, maka H0 ditolak dan Ha

b. Uji t (Uji Parsial)

diterima. pada ά = 10 %

Model hipotesis yang digunakan uji t ini adalah :

H0 : b1

H

= 0 (artinya faktor psikologi yang terdiri dari overconfidence, data mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan, gaya hidup secara parsial tidak berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru).

a : b1

Dengan tingkat kepercayaan (confidence interval) 90% atau α = 10%. Di sini

≠ 0 (artinya faktor psikologi yang terdiri dari overconfidence, data

mining, emotion, mental accounting, familiarity dan faktor demografi yang terdiri dari jenis kelamin, usia, tingkat pendapatan, tingkat pendidikan, gaya hidup secara parsial berpengaruh positif dan signifikan terhadap keputusan investasi emas di Bank Syariah Mandiri Cabang Medan Kampung Baru).

t Hitung akan dibandingkan dengan t Tabel

Jika t

dengan syarat sebagai berikut:

hitung < t tabel, maka H0 diterima dan Ha

Jika t

ditolak.

hitung≥ t tabel maka, H0 ditolak dan Ha

c. Koefisien Determinasi ( R

diterima.

2

Pengujian kontribusi pengaruh dari seluruh variabel bebas (X )

i) secara

bersama-sama terhadap variabel tidak bebas (Yi) dapat dilihat dari koefisien determinasi

semakin kuat. Sebaliknya jika nilai R2 semakin dekat pada nilai 0 maka pengaruh variabel bebas terhadap variabel tidak bebas (Y) semakin lemah.

3.9 Uji Asumsi Klasik

Dalam kaidah ekonometrika, apabila menggunakan regresi linear berganda, perlu melakukan pengujian terlebih dahulu terhadap kemungkinan pelanggaran asumsi klasik, yaitu uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas. Uji asumsi klasik dimaksudkan untuk memastikan bahwa model regresi linear berganda dapat digunakan atau tidak. Apabila uji asumsi klasik telah terpenuhi, alat uji statistik linear berganda dapat digunakan.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji t dan uji F diasumsikan bahwa nilai residual mengikuti distribusi normal. Untuk melihat normalitas residual dilakukan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Kolmogorov-Smirnov lebih besar dari α (0,1) maka dapat dikatakan data berdistribusi normal.

Menurut Ghozali (2005), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Normalitas dapat diuji dengan dua pengujian, yaitu:

1) Scatter plot diagram

2) Kolmogorov-Smirnov Test.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Menurut Ghozali (2005) jika variabel independen saling berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai

Menurut Ghozali (2005), uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi adanya multikolinieritas adalah dengan menggunakan nilai Variance Inflation Factor (VIF). Jika VIF lebih kecil dari 5, maka dalam model tidak terdapat multikolinieritas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Gejala heterokedastisitas dapat diuji dengan menggunakan metode grafik.

Prinsip metoda ini adalah memeriksa pola residual (ui2) terhadap dugaan

Yi(Ŷi). Gejala heteroskedastisitas dilihat dengan membuat plot antara ui2 dan

Ŷi. Heteroskedastisitas akan terdeteksi bila plot menunjukkan pola yang

sistematis. Apabila plot yang dibuat tidak mengindikasikan adanya pola yang sistematis, maka dapat dikatakan residual kuadratnya relatif sama. Dengan demikian dapat dikatakan bahwa variansi konstan, dan dapat disimpulkan data homoskedastis.

homoskedastisitas atau tidak terjadi hetersokedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, dan kemudian menyempit), maka telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Umum Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk dipanggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestr