Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TRANSFER PEMERINTAH PUSAT TERHADAP BELANJA MODAL PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA

OLEH :

NAMA : GUNAWAN SIMANJUNTAK

NIM : 050503138

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Pengaruh Transfer

Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di

Sumatera Utara”, adalah benar hasil karya saya sendiri dan judul dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk program S-1 Departemen Akuntansi Fakultas Ekonomi

Univesitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 10 September 2009

Yang Membuat Pernyataan

Gunawan Simanjuntak

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

KATA PENGANTAR

Segala puji dan syukur kupanjatkan hanya bagiMu Tuhan Yesus Kristus atas

segala berkat yang tiada terkira yang telah Engkau berikan kepadaku dalam

menyelesaikan skripsi ini. Kasih dan penyertaanMu sungguh luar biasa dalam

setiap langkah kehidupanku yang tanpa campur tanganMu tak mungkin saya dapat

sendiri melalui segala rintangan dan hambatan dalam kehidupan ini.

Adapun judul skripsi ini adalah “Pengaruh Transfer Pemerintah Pusat

Terhadap Belanja Modal Pemerintah Kabupaten/Kota di Sumatera Utara”, yang

ditujukan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan

pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan

skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan

keterbatasan dari kemampuan penulis. Oleh karena itulah penulis selalu berusaha

untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Dengan keterbatasan yang penulis miliki selama menyusun skripsi ini, maka

skripsi ini tidak akan terwujud tanpa bantuan dari berbagai pihak yang telah

bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara

moril dan materil. Oleh karena itu, pada kesempatan ini penulis ingin

mengucapkan terima kasih yang tulus dan ikhlas kepada yang terhormat :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Erlina, MSi, Ak, selaku dosen pembimbing yang telah banyak

memberikan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Ibu Dra. Narumondang, M.M, Ak, selaku dosen penguji I dan Bapak Drs. M.

Zainul Bahri Torong, Msi, Ak. Selaku dosen penguji II yang telah banyak

membantu penulis melalui saran dan kritik yang diberikan demi

kesempurnaan skripsi ini.

5. Kedua orang tua penulis, M. Simanjuntak (Alm) dan E.br Manurung, terimah

kasih buat kasih sayang dan dukungan yang diberikan.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, 10 September 2009 Penulis,

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Transfer Pemerintah Pusat berpengaruh signifikan terhadap Belanja Modal di Pemerintahan kabupaten/kota di Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 16 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari Badan Pusat Statistika (BPS) Provinsi Sumatera Utara. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0.05).

Hasil hipotesis ini menunjukkan bahwa secara parsial variabel Dana Alokasi Umum berpengaruh secara signifikan terhadap Belanja Modal, Dana Bagi Hasil Pajak tidak berpengaruh secara signifikan terhadap Belanja Modal, dan Dana Bagi Hasil Sumber daya Alam tidak berpengaruh secara signifikan terhadap belanja Modal. Secara simultan, Dana Alokasi Umum, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam yang merupakan Transfer pemerintah Pusat berpengaruh secara signifkan terhadap Belanja Modal. Dimana 74% variasi dari perubahan Belanja Modal dapat dijelaskan oleh variasi dari ketiga variabel independen, sedangkan sisanya sebesar 26% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan dalam model regresi.

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

ABSTRACT

The purpose of this research is to examine the significant impact of Central Government Transfer to the Capital Expenditure in government of regency/city at North Sumatera.

The method of this scientific paper is a causal research design with 16 regency/city as a sample for every year from 33 regency/city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Central Bureau of Statistics (BPS) on North Sumatera province. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use multiple linier regression, with t test and with F test on 5% level of significant (α=0.05).

The result of this research show that in partial, General Allocation Fund significantly impact the Capital Expenditure, Tax Product Share Fund unsignificantly impact the Capital Expenditure, and Natural Resources Product Share Fund unsignificantly impact the Capital Expenditure, as simultan General Allocation Fund, Tax Product Share Fund, and Natural Resources Product Share Fund are part of Central Government Transfer have a significant impact toward the Capital Expenditure. 74% variation from the Capital Expenditure change which can be explained by the three independent variable. Meanwhile, the remainder 26% explained by other variation or factor which not include in regression model.

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRAC ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Anggaran Pendapatan dan Belanja Daerah ... 7

B. Penerimaan Daerah ... 10

C. Transfer Pemerintah Pusat-Dana Perimbangan ... 11

1. Dana Alokasi Umum ... 12

2. Dana Bagi Hasil Pajak ... 14

3. Dana Bagi Hasil Sumber Daya Alam ... 16

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

1. Pengertian Belanja Modal ... 20

2. Klasifikasi Belanja Modal ... 20

E. Tinjauan Penelitian Terdahulu ... 22

F. Kerangka Konseptual dan Hipotesis ... 26

1. Kerangka Konseptual Penelitian... 26

2. Hipotesis penelitian ... 27

BAB III METODE PENELITIAN A. Desain Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

1. Populasi Penelitian ... 29

2. Sampel Penelitian ... 30

C. Jenis Data dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 32

E. Defenisi Operasional dan Pengukuran Variabel... 32

F. Metode Analisis Data ... 34

1. Pengujian Asumsi Klasik ... 34

2. Model dan Teknik Analisis Data ... 39

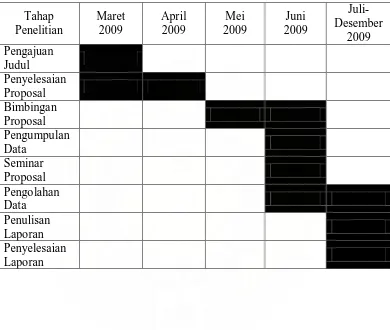

G. Jadwal Penelitian ... 42

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 43

B. Hasil Analisis Data Penelitian ... 45

1. Analisis Statistik Deskriptif ... 45

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

3. Model dan Teknik Analisis Data ... 51

C. Pembahasan Hasil Analisis ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 59

B. Keterbatasan Penelitian ... 60

C. Saran ... 60

DAFTAR PUSTAKA ... 62

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.3

Kerangka Konseptual ………..

Grafik scatterplot……….. 25

50

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

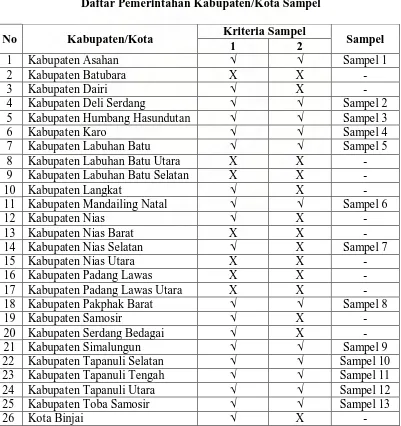

Tabel 3.1 Daftar Pemerintahan Kabupaten/ Kota di Sumatera Utara ... 30

Tabel 3.2 Daftar Sampel Penelitian... 31

Tabel 3.3 Definisi Operasional dan Pengukuran Variabel……….. 33

Tabel 3.4 Tabel Jadwal Penelitian ………. 42

Tabel 4.1 Daftar Pemerintahan Kabupaten/Kota Sampel ... 44

Tabel 4.2 Statistik Deskriptif ……….. 45

Tabel 4.3 Uji Normalitas……….... 47

Tabel 4.4 Uji Multikolinearitas………... 48

Tabel 4.5 Uji Autokorelasi ………. 51

Tabel 4.6 Hasil Analisis Regresi ……… 52

Tabel 4.7 Uji Statistik t ……….. 54

Tabel 4.8 Uji Statistik F ………. 55

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Realisasi Pendapatan Dana Alokasi Umum, Dana bagi

Hasil Pajak, dan dana Bagi Hasil Sumber Daya pada

Pemerintahan kabupaten/kota di Provinsi Sumatera Utara

...

64

Lampiran ii Statistik Deskriptif ... 65

Lampiran iv Hasil Uji Normalitas ... 69

Lampiran v Hasil Uji Multikolinearitas ……… 71

Lampiran vi Hasil Uji Heterokedasitas ……….. 72

Lampiran vii Hasil Uji Autokorelasi ………... 73

Lampiran viii Regression ……….. 74

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Belanja Modal merupakan belanja yang manfaatnya melebihi satu tahun

anggaran dan akan menambah aset atau kekayaan daerah serta akan menimbulkan

konsekuensi menambah belanja yang bersifat rutin seperti biaya pemeliharaan

(Halim, 2004:73). Belanja Modal memiliki karakteristik spesifik yang

menunjukkan adanya berbagai pertimbangan dalam pengalokasianya.

Belanja Modal yang dilakukan pemerintah daerah diantaranya Pembangunan

dan perbaikan sektor pendidikan, kesehatan/transportasi, sehingga masyarakat

juga memiliki manfaat dari pembangunan daerah. Tersedianya infrastruktur yang

baik diharapkan dapat menciptakan efisiensi dan efektivitas diberbagai sektor.

Produktivitas masyarakat diharapkan menjadi semakin tinggi.

Dalam era desentralisasi fiskal diharapakan terjadinya peningkatan pelayanan

diberbagai sektor terutama sektor publik. Konsekuesinya, pemerintah perlu untuk

memberikan alokasi belanja yang lebih besar untuk tujuan ini. Dalam penciptaan

kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya

meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor.

Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, Khususnya

pada daerah-daerah yang mengalami kapasitas fiskal rendah (Halim, 2001).

Dalam upaya peningkatan kemandirian daerah pemerintah daerah juga dituntut

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

memberikan proporsi belanja modal yang lebih besar untuk pembangunan pada

sektor-sektoryang produktif di daerah.

Pelaksanaan otonomi daerah yang ditandai dengan diberlakukannya UU No.

22 tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Perimbangan keuangan tersebut tercermin dengan adanya dana perimbangan.

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka

pelaksanaan desentralisasi. Dengan adanya hak otonomi daerah yang disertai

perimbangan keuangan pusat-daerah, diharapkan tiap daerah mampu mengelola

sumber daya yang dimilikinya untuk meningkatkan perekonomian dan

kesejahteraan masyarakatnya (dalam perkembangannya kedua regulasi ini

diperbaharui dengan UU No. 32 tahun 2004 dan UU No 33 tahun 2004) menjadi

babak baru terkait dengan hubungan antara pemerintah pusat dan pemerintah

daerah. Daerah (kabupaten dan kota) diberikan kewenangan yang lebih luas dalam

mengelola berbagai sumber daya yang dimiliki.

Mardiasmo (2005) menyatakan bahwa daerah tidak lagi sekedar menjalankan

instruksi dari pemerintah pusat, tetapi dituntut untuk mengembangkan kreatifitas

dan inovasi dalam mengoptimalkan potensi yang selama ini (sebelum otonomi)

dapat dikatakan terpasung. Yang bertujuan untuk menciptakan efisiensi dan

efektivitas penyelenggaraan pemerintahan dan pembangunan derah. Gambaran

citra kemandirian daerah dalam berotonomi daerah dapat diketahui dari seberapa

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

pemerintahan, pembangunan daerah, dan pelayanan kepada masyarakat daerah.

Disamping itu untuk menunjukkan kemampuan untuk bersaing secara sehat

dengan daerah lain.

Dalam UU No.32 Tahun 2004 disebutkan bahwa untuk pelaksanaan

kewenangan pemerintah, Pemerintah Pusat akan mentransfer Dana Perimbangan

yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dan

Dana Bagi Hasil yang bersumber dari pajak dan sumberdaya alam. Disamping

dana perimbangan tersebut, pemerintah daerah mempunyai sumber pendanaan

sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-lain

(Maimunah, 2006). Transfer Pemerintah Pusat berupa Dana Perimbangan dapat

digunakan oleh pemerintah daerah dalam pembangunan dan menjadi komponen

pendapatan daerah yang digunakan untuk menjalankan pemerintahan disamping

pendapatan daerah yang lain.

Kontribusi pendapatan asli daerah dalam memenuhi alokasi dana untuk

belanja daerah sebenarnya harus menjadi sumber dana utama untuk menjalankan

pembangunan daerahnya, namun pada kenyataanya pemerintah daerah belum

mampu mengoptimalkan potensi daerahnya untuk menggali sumber pendapatan

daerah. Pemerintah Daerah masih saja bergantung terhadap bantuan pusat dan

provinsi dalam menjalankan pemerintahan, ini berarti bahwa daerah otonom

belum sepenuhnya berhasil menjalankan tugasnya sebagai daerah otonomi.

Untuk mengatasi persoalan ketimpangan fiskal dan adanya kebutuhan

pendanaan daerah yang cukup besar, pemerintah memberikan dana perimbangan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

Kondisi pemerintahan kabupaten / kota di Provinsi Sumatera Utara juga

demikian. Transfer Pemerintah Pusat dioptimalkan sebagai potensi pendapatan

yang dimiliki untuk memberikan proporsi belanja modal yang lebih besar untuk

pembangunan pada sektor-sektor yang produktif di daerah. Bantuan pemerintah

pusat dan provinsi masih sangat diharapkan dalam menutupi sebagian besar

pengeluaran pemerintah daerah. Pemerintahan kabupaten/ kota di Sumatera Utara

masih harus bekerja keras dalam menggali dan mengembangkan potensi daerah

yang dimiliki, untuk mewujudkan tujuan dari otonomi daerah, yaitu mampu

meningkatkan kemandirian daerah dalam menjalankan pemerintahannya.

Berdasarkan uraian yang telah dijelaskan diatas, maka penulis tertarik untuk

membuat suatu karya ilmiah berbentuk skripsi dengan judul “Pengaruh Transfer

Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota di

Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis membuat

perumusan masalah sebagai berikut: “apakah Transfer Pemerintah Pusat yang

terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil

Sumber Daya Alam berpengaruh terhadap belanja Modal pemerintah

Kabupaten/Kota di Sumatera Utara?”

Dana Alokasi Khusus tidak termasuk kedalam variabel penelitian ini

walaupun dana alokasi khusus termasuk kedalam transfer pemerintah pusat.

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

khusus. Menurut Ham Widjaja (2004:43), “Dana Alokasi khusus adalah dana

yang disediakan kepada daerah untuk memenuhi kebutuhan khusus”. Tiga kriteria

kebutuhan khusus yang ditetapkan dalam undang-undang yang berlaku:

1. kebutuhan tidak dapat diperhitungkan dengan menggunakan rumus dana

alokasi umum (DAU),

2. kebutuhan merupakan komitmen atau prioritas nasioanal,

3. kebutuhan untuk membiayai kegiatan reboisasi dalam penghijauan oleh daerah

penghasil.

Dana Alokasi Khusus pada dasarnya merupakan transfer yang bersifat

spesifik untuk tujuan-tujuan yang sudah digariskan. Jadi Dana Alokasi Khusus

tidak berhubungan dengan belanja modal.

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian

ini adalah : untuk mengetahui apakah Dana Alokasi Umum, Dana Bagi Hasil

Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh terhadap Belanja

Modal Pemerintah Kabupaten/Kota di Sumatera Utara.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, diantaranya:

1. Bagi Penulis, penelitian ini menjadi bahan masukan jika dikemudian hari

penulis diminta pendapat yang berkaitan dengan pengaruh dana alokasi

umum, dana bagi hasil pajak, dan dana bagi hasil sumber daya alam terhadap

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

2. Bagi Pemerintah Pusat, hasil penelitian ini diharapkan dapat digunakan

sebagai bahan informasi dalam melakukan penilaian keberhasilan

implementasi otonomi daerah pada Pemerintah Kabupaten/ Kota di Sumatera

Utara dibandingkan dengan daerah lain.

3. Bagi Pemerintah Kabupaten / Pemerintah Kota di Sumatera Utara, hasil

penelitian ini diharapkan dapat digunakan sebagai masukan informasi berupa

bukti empiris tentang pengaruh dana alokasi umum, dana bagi hasil pajak, dan

dana bagi hasil sumber daya alam terhadap belanja modal pada Pemerintah

Kabupaten/ Kota di Sumatera Utara, dan sebagai bahan masukan dalam

penyusunan APBD Pemerintah Kabupaten/ Kota di Sumatera Utara di

tahun-tahun yang akan datang,

4. Bagi peneliti lain, penelitian ini diharapkan menjadi referensi untuk

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

BAB II

TINJAUAN PUSTAKA

A. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah didefenisikan sebagai rencana

operasional keuangan pemerintah daerah yang menggambarkan perkiraan

pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan

proyek-proyek daerah dalam satu tahun aggaran serta menggambarkan juga perkiraan

penerimaan tertentu dan sumber-sumber penerimaan daerah yang menutupi

pengeluaran-pengeluaran yang dimaksud.

Anggaran Pendapatan dan Belanja Daerah juga diartikan sebagai sarana atau

alat untuk menjalankan otonomi daerah yang nyata dan bertanggungjawab serta

memberi isi dan arti tanggung jawab Pemerintah Daerah karena APBD itu

menggambarkan seluruh kebijaksanaan Pemerintah Daerah.

Berbagai definisi dari para ahli dan undang-undang mengenai APBD:

Menurut Undang-undang No. 25 Tahun 1999 tentang perimbangan keuangan

antara Pemerintah Pusat dan Daerah, “APBD adalah suatu rencana keuangan

tahunan Daerah yang ditetapkan berdasarkan Peraturan Daerah tentang Anggaran

Pendapatan dan Belanja Negara”.

Menurut Mamesah (1995:19) APBD adalah “Rencana operasional keuangan

daerah, dimana satu pihak menggambarkan perkiraan pengeluaran

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

satu tahun anggaran tertentu, dan dipihak lain menggambarkan perkiraan

penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud”.

Menurut Halim (2002:24), “APBD merupakan rencana kegiatan pemerintah

daerah yang dituangkan dalam bentuk angka dan menunjukkan adanya sumber

penerimaan yang merupakan target minimal dan biaya yang merupakan batas

maksimal untuk suatu peiode anggaran”.

Menurut Mardiasmo (2002:9), “APBD merupakan instrumen kebijakan yang

utama bagi pemerintah daerah”. Sebagai instrumen kebijakan yang utama bagi

pemerintah daerah. Sebagai instrumen kebijakan, anggaran daerah menduduki

posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas. Anggaran

daerah digunakan sebagai alat untuk menentukan besar pendapatan dan

pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan,

otorisasi pengeluaran di masa-masa yang akan datang, sumber pengembangan

ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para

pegawai,dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja.

Menurut Saragih (2003:122) “APBD adalah dasar dari pengelolaan keuangan

daerah dalam tahun anggaran tertentu umumnya satu tahun.”

Dari beberapa definisi di atas dapat disimpulkan bahwa APBD adalah:

1. Rencana Operasional daerah yang menggambarkan bahwa adanya aktivitas

atau kegiatan-kegiatan yang dilaksanakan di mana aktivitas tersebut telah

diuraikan secara rinci,

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi

biaya-Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

biaya yang ada merupakan batas maksimal pengeluaran-pengeluaran yang

akan dilaksanakan,

3. Dituangkan dalam bentuk angka, jenis kegiatan dan jenis proyek,

4. Untuk keperluan satu tahun anggaran.

Bentuk dan susunan APBD berdasarkan Keputusan Menteri dalam Negeri

(Kepmendagri) No. 29 Tahun 2002 adalah terdiri atas tiga bagian, yaitu

pendapatan, belanja dan pembiayaan. APBD sebagai bagian dari siklus anggaran

merupakan tahapan yang paling strategis. Dikatakan strategis karena pada tahapan

ini akan terlihat besarnya realisasi penerimaan dan pengeluaran yang telah

dicantumkan dalam APBD tahun anggaran berjalan, sehingga dari sisi keuangan

daerah dapat dilihat apakah kegiatan yang telah direncanakan pada tahap

penyusunan APBD telah dilaksanakan sesuai dengan anggaran yang telah

ditetapkan.

Pemerintah daerah harus mampu menjawab tuntutan masyarakat melalui

berbagai program dan kegiatan APBD dalam upaya meningkatkan kualitas dan

kuantitas layanan jasa publik, seperti pendidikan, kesehatan, kebersihan,

ketertiban, dan lain sebagainya.

Kebijakan penyusunan APBD tidak saja bertujuan untuk mengembalikan

pertumbuhan ekonomi daerah dengan cepat, tetapi perlu dilakukan perbaikan

terhadap kesalahan-kesalahan dimasa lalu, baik pada tingkah laku individual para

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

Bertitik tolak dari permasalahan tersebut diatas, maka beberapa hal yang

perlu mendapat perhatian pemerintah daerah dalam menyusun dan melaksanakan

APBD adalah sebagai berikut:

1. Meningkatkan pendapatan pajak dan retribusi tanpa harus menambah beban

masyarakat, tetapi melalui penyederhanaan pungutan, efisiensi biaya

administrasi pungutan, memperkecil jumlah tunggakan, dan menegakkan

sanksi hukum bagi para penghindar pajak,

2. Meningkatkan efisiensi, efektivitas, dan penghematan di bidang belanja

daerah sesuai prioritas,

3. Memprioritaskan anggaran untuk membiayai kegiatan/proyek pada dinas

teknis yang bertanggung jawab melayani masyarakat secara langsung,

4. Menciptakan pemerintahan daerah yang bersih dan berwibawa dengan

mengacu pada Undang-Undang Nomor 28 Tahun 1999 tentang

Penyelenggaraan Negara yang bersih dari Korupsi, Kolusi, dan Nepotisme

(KKN).

B. Penerimaan Daerah

Menurut PP RI No. 58 Tahun 2005 tentang penerimaan daerah adalah:

Peneriman daerah adalah hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Secara umum sumber pendapatan daerah otonom adalah:

1. Pendapatan Asli Daerah (PAD),

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

a. Dana Alokasi Umum (DAU), b. Dana Alokasi Khusus (DAK), c. Dana Bagi Hasil Pajak ,

d. Dana Bagi Hasil Sumber Daya Alam,

3. Lain-lain Pendapatan Daerah yang sah, terdiri dari hibah, dana darurat, dana otonomi khusus, serta bantuan dari Provinsi atau Daerah lain,

4. Penerimaan Pembangunan sebagai komponen yang bersumber dari pinjaman pemerintah daerah,

5. Dana sektoral, jenis dana ini tidak dimuat dalam APBD namun masih merupakan bagian dari sumber penerimaan daerah.

C. Transfer Pemerintah Pusat – Dana Perimbangan

Dalam rangka menciptakan suatu sistem perimbangan keuangan yang

profesional, demokratis, adil, dan transparan berdasarkan atas pembagian

pemerintahan antara pemerintah pusat dan daerah, maka diundangkan

Undang-Undang Nomor 25 Tahun 1999 tentang perimbangan keuangan antara pemerintah

pusat dan daerah. Undang-Undang tersebut antara lain mengatur tentang dana

perimbangan yang merupakan aspek penting dalam sistem perimbangan antara

pemerintah pusat dan daerah. Dana perimbangan merupakan sumber pendapatan

daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan

pemerintahan daerah dalam mencapai tujuan pemberian otonomi kepada daerah,

yaitu terutama peningkatan pelayanan dan kesejahteraan masyarakat yang

semakin baik.

Undang-Undang No 25 Tahun 1999 mengatur hal-hal yang berkenaan dengan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

dana dari pemerintah pusat (APBN) kepada pemerintah daerah (APBD). Transfer

Pemerintah Pusat berupa dana perimbangan terdiri dari:

1. Dana Alokasi Umum (DAU),

2. Dana Alokasi Khusus (DAK),

3. Dana Bagi Hasil Pajak,

4. Dana Bagi Hasil Sumberdaya Alam.

1. Dana Alokasi Umum (DAU)

Dana Alokasi Umum merupakan dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemeratan kemampuan keuangan antar

daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi (UU No. 33 tahun 2004).

Dari definisi ini paling tidak dapat disimpulkan bahwa DAU merupakan

sarana untuk mengatasi ketimpangan fiskal antar daerah dan disisi lain juga

sebagai sumber pembiayaan daerah. Hal ini berarti pemberian DAU lebih

diprioritaskan pada daerah yang mempunyai kapasitas fiskal rendah.Daerah yang

mempunyai kapasitas fiskal tinggi justru akan mendapat jumlah DAU yang lebih

kecil, sehingga diharapkan dapat mengurangi disparitas fiskal antar daerah dalam

memasuki era otonomi. Alokasi DAU untuk daerah dihitung dengan

menggunakan formula sebagai berikut:

DAU = CF + AD

Dimana:

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

AD = Alokasi Dasar.

Proporsi DAU antar daerah provinsi dan kabupaten/kota ditetapkan

berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota.

DAU antar daerah celah fiskal

DAU Provinsi =

∑

cf provinsi provinsi CfDimana:

CF Provinsi = Celah Fiskal suatu daerah Provinsi,

∑

CF Provinsi = Total celah fiskal seluruh Provinsi.DAU atas daerah celah fiskaluntuk suatu daerah kabupaten/kota

DAU kab/kota = bobot kab/kota x DAU kab/kota

Bobot DAU kab/kota =

∑

CF kab kotaAdapun cara menghitung dana alokasi umum menurut ketentuan adalah

sebagai berikut:

a. Dana alokasi umum (DAU) ditetapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang sitetapkan dalam APBN.

b. Dana alokasi umum (DAU) untuk daerah propinsi dan untuk daerah

kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi

umum sebagaimana ditetapkan diatas.

c. Dari dana alokasi (DAU) untuk suatu daerah kabupaten/kota tertentu

ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk daerah

kabupaten/kota yang ditetapkan APBN denga porsi daerah kabupaten/kota

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan

proporsi bobot daerah kabupaten/kota diseluruh indonesia.

Dana alokasi umum (DAU) dialokasikan dengan tujuan pemerataan dengan

memperhatikan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk

dan tingkat pendapatan masyarakat di daerah, sehingga perbedaan antara daerah

yang maju dengan daerah yang belum berkembang dapat diperkecil.

2. Dana Bagi Hasil Pajak

Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan

Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, Pajak

Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri, dan

Pajak Penghasilan Pasal 21.

Tarif Pajak Bumi dan Bangunan (PBB) yang dikenakan atas objek pajak bumi

dan bangunan adalah sebesar 0,5%. Dasar pengenaan pajaknya adalah Nilai Jual

Objek Pajak (NJOP). Dasar perhitungan pajaknya adalah Nilai Jual Kena Pajak

(NJKP) yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100%.

Ketentuan dalam peraturan pemerintah nomor 25 tahun 2002:

a. Sebesar 40% dari NJOP untuk objek pajak perkebunan, pajak kehutanan, dan pertambangan,

b. Untuk objek pajak lainya sebesar 40% dari NJOPnya Rp1.000.000.000,00 atau lebih, dan 20% dari NJOP apabila NJOP kurang dari Rp1.000.000.000,00.

Ketentuan lebih lanjut mengenai pembagian hasil penerimaan Pajak Bumi

dan Bangunan (PBB) dan penyaluranya diatur sesuai dengan peraturan

perundang-Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

undangan yang berlaku adalah Peraturan Pemerintah tentang pembagian hasil

penerimaan PBB antara pusat dan daerah dan Keputusan Menteri keuangan yang

menindak lanjuti peraturan pemerintah tersebut.

Penerimaan negara dari bea perolehan hak atas tanah dan bangunan dibagi

dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Dana Bagi

Hasil Bea Perolehan hak atas Tanah dan Bangunan (DBH BPHTB) untuk daerah

sebesar 80% dibagi untuk daerah dengan rincian:

a. 16% untuk provinsi yang bersangkutan

b. 64% untuk kabupaten/kota yang bersangkutan

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan porsi yang

sama besar untuk seluruh kabupaten/kota. Bagian pemerintah dari penerimaan

BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) dibagikan dengan porsi

yang sama besar untuk kabupaten/kota di seluruh Indonesia. Alokasi pembagian

didasarkan atas realisasi penerimaan BPHTB tahun anggaran berjalan sesuai

dengan peraturan perundang-undangan yang berlaku. Ketentuan lebih lanjut

mengenai penyaluran dan penerimaan BPHTB diatur dengan Keputusan Menteri

Keuangan.

Dana Bagi Hasil dari penerimaan PPh pasal 25 dan pasal 29 Wajib Pajak

Orang Pribadi Dalam Negeri (WPOPDN) dan PPh pasal 21 dibagi dengan

imbangan 60% untuk kabupaten/kota dan 40% untuk provinsi yang ditetapkan

oleh Menteri Keuangan. Berdasarkan pasal 8 PP Nomor 55 tahun 2005 tentang

dana perimbangan, “Penerimaan negara dari PPh WPOPDN (Wajib Pajak Orang

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

dengan rincian 8% untuk provinsi yang bersangkutan dan 12% untuk

kabupaten/kota dalam provinsi yang bersangkutan”.

3. Dana Bagi Hasil Sumber Daya Alam

Dana Bagi Hasil Sumber Daya Alam Adalah bagian daerah yang berasal dari

penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas

bumi.

a. Pembagian penerimaan negara yang berasal dari sumber daya alam kehutanan

ditetapkan sebagai berikut:

1) 20% untuk pemerintah dan 80% untuk daerah. Yang diperoleh dari

penerimaan Iuran Hak Pengusahaan Hutan dan provisi Sumber Daya Hutan,

2) Bagian negara dari penerimaan negara iuran hak penguasaan hutan dibagi

dengan perincian 16% untuk daerah yang bersangkutan dan 64% untuk daerah

kabupaten/kota penghasil,

3) Bagian daerah dari penerimaan negara provisi sumber daya hutan dibagi

dengan perincian 16% untuk daerah yang bersangkutan, 32% untuk daerah

kabupaten/kota penghasil, dan 32% untuk daerah kabupaten/kota penghasil

lainya dalam provinsi yang bersangkutan,

4) penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan

imbangan sebesar 60% untuk pemerintah dan 40% untuk daerah.

b. Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

daerah. Yang diperoleh dari penerimaan iuran tetap (Land-rent) dan penerimaan

iuran eksplorasi dan iuran eksploitasi (Royalti).

1) Bagian daerah dari penerimaan negara iuran tetap, dibagi dengan perincian

16% untuk daerah provinsi yang bersangkutan dan 64% untuk daerah

kabupaten/kota penghasil,

2) Bagian daerah dari penerimaan negara iuran eksplorasi dan iuran eksploitasi,

dibagi dengan perincian 16% untuk daerah provinsi yang bersangkutan, 32%

untuk kabupaten/kota penghasil, dan 32% untuk daerah kabupaten/kota

penghasil lainya dalam provinsi yang bersangkutan,

3) Bagian kabupaten dalam provinsi yang bersangkutan, dibagikan dengan porsi

yang sama besar untuk semua kabupaten/kota dalam provinsi yang

bersangkutan.

Yang dimaksud dengan penerimaan iuran tetap (land-rent) adalah seluruh

penerimaan iuran yang diterima negara sebagai imbalan atas kesempatan

penyelidikan umum, eksplorasi atau eksploitasi pada suatu wilayah kuasa

pertambangan.

Yang dimakud dengan penerimaan iuran eksplorasi dan iuran eksploitasi

(royalti) adalah iuran produksi yang diterima negara dalam hal pemegang kuasa

pertambangan eksplorasi mendapat hasil berupa bahan galian yang tergali atas

kesempatan eksplorasi yang diberikan kepadanya serta atas hasil yang diperoleh

dari usaha pertambangan eksploitasi (royalti) satu atau lebih bahan galian.

c. Penerimaan negara dari sumber daya alam sektor perikanan terdiri dari:

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

2) Penerimaan pungutan hasil perikanan.

Dana bagi hasil perikanan untuk daerah sebesar 80% dibagi dengan porsi yang

sama besar untuk seluruh kabupaten/kota.Bagian daerah dari penerimaan negara

sektor perikanan dibagikan dengan sama besar kepada kabupaten/kota di seluruh

indonesia.

d. Penerimaan negara dari sumber daya alam sektor pertambangan minyak dan

gas yang dibagikan ke daerah adalah penerimaan negara dari sumber daya alam

sektor pertambangan dan gas alam dari wilayah daerah yang bersangkutan setelah

dikurangi komponen pajak dan pungutan lainya.

DBH Sumber Daya Alam Pertambangan Minyak Bumi dibagi dengan imbangan:

1) 84,5% untuk pemerintah,

2) 15,5% untuk daerah.

DBH pertambangan minyak bumi sebesar 15% dibagi dengan rincian:

1) 3% untuk provinsi yang bersangkutan,

2) 6% untuk kabupaten/kota penghasil,

3) 6% untuk seluruh kabupaten/kota lainya dalam provinsi yang bersangkutan.

DBH pertambangan minyak bumi sebesar 0,5% dibagi dengan rincian:

1) 0,1% untuk provinsi yang bersangkutan,

2) 0,2% untuk kabupaten/kota penghasil,

3) 0,2% untuk seluruh kabupaten/kota lainya dalam provinsi yang bersangkutan.

DBH Sumber Daya Alam Pertambangn Gas Bumi dibagi dengan imbangan:

1) 69,5% untuk pemerintah,

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

DBH Pertambangan Gas Bumi sebesar 30% dibagi dengan rincian:

1) 6% untuk povinsi yang bersangkutan,

2) 12% untuk kabupaten/kota penghasil,

3) 12% untuk seluruh kabupaten/kota lainya dalam provinsi yang bersangkutan.

DBH pertambangan Gas Bumi sebesar 0,5% dibagi dengan rincian:

1) 0,1% untuk provinsi yang bersangkutan,

2) 0,2% untuk kabupaten/kota penghasil,

3) 0,2% untuk seluruh kabupaten/kota lainya dalam provinsi yang bersangkutan.

DBH Sumber Daya Alam Pertambangan Panas Bimi dibagi dengan imbangan:

1) 20% untuk pemerintah,

2) 80% untuk daerah.

DBH Sumber Daya Alam Pertambangan Panas Bumi sebesar 80% dibagi dengan

rincian:

1) 16% untuk provinsi yang bersangkutan,

2) 32% untuk kabupaten/kota penghasil,

3) 32% untuk seluruh kabupaten/kota lainya dalam provinsi yang bersangkutan.

Penerimaan negara dari sumber daya alam sektor pertambangan minyak dan

gas alam berasal dari kegiatan operasi pertamina sendiri, kegiatan kontrak bagi

hasil (Production Sharing Contract) dan kontrak kerja sama selain Kontrak Bagi

Hasil.

Komponen pajak adalah pajak-pajak dalam kegiatan pertambangan minyak

dan gas alam dan pungutan-pungutan lain sesuai dengan ketentuan peraturan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

D. Belanja Modal

1. Pengertian Belanja Modal

Menurut Halim (2004: 73), “Belanja Modal merupakan pengeluaran

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan

menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja

yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi

umum”.

Belanja Modal yang dilakukan oleh pemerintah daerah diantaranya

pembangunan dan perbaikan sektor pendidikan, kesehatan, transportasi, sehingga

masyarakat juga menikmati manfaat dari pembangunan daerah. Tersedianya

infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan efektifitas di

berbagai sektor, produktifitas masyarakat diharapkan menjadi semakin tinggi dan

pada gilirannya terjadi peningkatan pertumbuhan ekonomi.

Pembangunan dalam sektor pelayanan kepada publik akan merangsang

masyarakat untuk lebih aktif dan bergairah dalam bekerja karena ditunjang oleh

fasilitas yang memadai selain itu investor juga akan tertarik kepada daerah karena

fasilitas yang diberikan oleh daerah.

2. Klasifikasi Belanja Modal

Belanja Modal dibagi kedalam 5 bagian yang terdiri dari:

i. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran atau biaya yang digunakan untuk

pengadaan, pembelian, pembebasan penyelesaian, balik nama dan sewa tanah,

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

pengeluaran lainya sehubungan dengan perolehan hak atas tanah dan sampai tanah

dimaksud dalam kondisi siap pakai.

ii. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran atau biaya yang

digunakan untuk pengadaan, penambahan, penggantian, dan peningkatan

kapasitas peralatan dan mesin serta inventaris kantor yang memberiakn manfaat

lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam

kondisi siap pakai.

iii. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran atau biaya yang

digunakan untuk pengadaan, penambahan, penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan, dan pengelolaan pembangunan

gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan

dimaksud dalam kondisi siap pakai.

iv. Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, irigasi dan jaringan adalah pengeluaran atau biaya yang

digunakan untuk pengadaan, penambahan, penggantian, peningkatan

pembangunan, pembuatan serta perawatan, dan termasuk pengeluaran untuk

perencanaan, pengawasan, dan pengelolaan jalan irigasi dan jaringan yang

menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

v. Belanja Modal Fisik lainya

Belanja Modal fisik lainya adalah pengeluaran atau biaya yang digunakan

untuk pengadaan, penambahan, penggantian, peningkatan pembangunan,

pembuatan, serta perawatan terhadap fisik lainya yang tidak dapat dikategorikan

kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung, dan

bangunan, jalan, irigasi dan jaringan. Termasuk dalam belanja ini adalah belanja

modal modal kontrak sewa beli, pembelian, barang-barang kesenian, barang

purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan

jurnal ilmiah.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja

modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik.

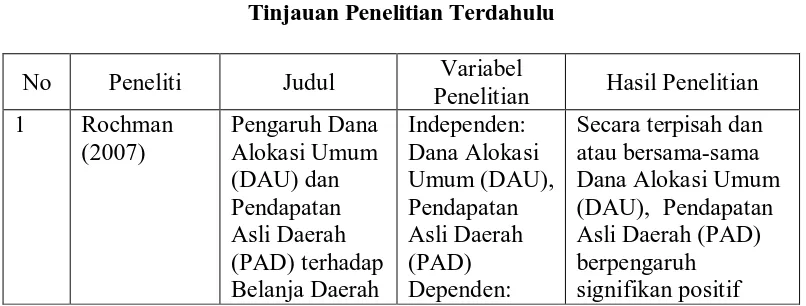

E. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan transfer pemerintah

pusat,dan belanja modal dapat dilihat pada tabel berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel

Penelitian Hasil Penelitian

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

: Studi Kasus

Rochman (2007) melakukan penelitian untuk menguji pengaruh Pendapatan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

sebanyak 29 Kabupaten dan 6 Kotamadya di Propinsi Jawa tengah. Pendapatan

Daerah terdiri dari DAU, PAD dan Pajak Daerah. Sementara Belanja Daerah

adalah jumlah total pengeluaran daerah selama satu tahun anggaran yang terdapat

dalam APBD. Data yang dianalisis adalah data tahun 2001 samapi 2005. Statistik

yang digunakan dalam penelitian Rochman (2007) ini adalah regresi sederhana

dan regresi berganda. Regresi sederhana dipakai untuk melihat pengaruh jumlah

DAU, pajak daerah dan PAD secara terpisah terhadap jumlah belanja. Regresi

berganda digunakan dengan tujuan untuk memprediksi apakah

komponen-komponen pendapatan daerah tersebut secara serentak mempengaruhi belanja

daerah Hasil penelitian Rochman (2007) menunjukkan, bahwa secara terpisah dan

atau bersama-sama DAU, PAD berpengaruh signifikan positif terhadap belanja

daerah.

Priyo Hari Adi (2003) melakukan penelitian dengan mengangkat judul

Relevansi Transfer Pemerintah Pusat terhadap Uapaya Pajak Daerah pada

pemerintahan kabupaten/kota Se Jawa. Hasil penelitian menunjukkan bahwa

transfer pemerintah pusat tidak memberikan pengaruh positif terhadap upaya

pajak daerah. DAU justru memberikan pengaruh negatif pada upaya pajak daerah

(pada taraf signifikansi 10%). Temuan penelitian ini memberikan implikasi

penting terkait dengan kebijakan pemberian DAU saat ini. Kebijakan pemberian

transfer diindikasikan tidak mendorong daerah untuk meningkatkan kapasitas

fiskal, tetapi justru sebaliknya. Daerah menunjukkan ketergantungan yang lebih

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

David Harianto Priyo Hariadi (2007) melakukan penelitian dengan

mengangkat judul Hubungan Belanja Modal, Dana Alokasi Umum (DAU),

Pendapatan Asli Daerah (PAD) , dan Pendapatan Perkapita pada Kabupaten/Kota

Se Jawa Bali.Data dalam penelitian tersebut diperoleh dari Badan Pusat Statistik.

Data yang dianalisis adalah data tahun 2001 samapi 2004. Alat Analisis yang

digunakan adalah Analisis Diskriptif, analisis ini menggunakan alat-alat seperti

rata-rata, nilai maksimum, minimum dan standar deviasi. Analisis ini ditujukan

untuk memberikan gambaran awal tentang DAU, Belanja Modal, PAD dan

pendapatan per Kapita. Analisis Jalur (Path Analysis). Analisis ini digunakan

untuk pengujian pengaruh simultan sebuah variabel terhadap variabel-variabel

lain. Hasil uji hipotesis menunjukkan bahwa Dana Alokasi Umum sangat

berpengaruh terhadap Belanja Modal. Sayangnya kontribusi dari DAU terhadap

Belanja Modal masih kurang efektif akibatnya pembangunan yang terjadi di

daerah kurang merata (masih banyak desa terbelakang di daerah Jawa dan Bali).

Belanja Modal mempunyai dampak yang signifikan dan negatif terhadap

Pendapatan Per Kapita dalam hubungan langsung, tetapi juga mempunyai

hubungan yang positif dalam hubungan tidak langsung melalui Pendapatan Asli

Daerah. Pendapatan Asli Daerah sangat berpengaruh terhadap Pendapatan Per

Kapita, tetapi pertumbuhan yang terjadi masih kurang merata sehingga banyak

ketimpangan/jarak ekonomi antar daerah. Dana Alokasi Umum mempunyai

dampak yang signifikan terhadap Pendapatan Asli Daerah melalui Belanja Modal

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

F. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual Penelitian.

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Penelitian ini menggunakan tiga variabel bebas

yaitu dana alokasi umum, dana bagi hasil pajak, dan dana bagi hasil sumber daya

alam, serta satu variabel terikat yaitu belanja modal. Adapun yang menjadi

kerangka konseptual dari penelitian ini adalah:

Gambar 2.1 Kerangka Konseptual

Dana Alokasi Umum, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil SDA

merupakan bagian dari transfer pemerintah pusat yang merupakan salah satu

sumber penerimaan daerah disamping Pendapatan Asli Daerah (PAD).Transfer

pemerintah Pusat atau dana perimbangan kontribusinya sangat besar dalam

sumber penerimaan daerah dalam struktur APBD. Dana Bagi Hasil Pajak

(X2)

Dana Alokasi Umum (X1)

Dana Bagi Hasil SDA (X3)

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

Usaha penciptaan kemandirian daerah sebagai tujuan dari otonomi daerah,

pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan

publik dan perbaikan dalam berbagai sektor yang berpotensi untuk di kembangkan

menjadi sumber penerimaan daerah. Semakin besar penerimaan daerah, maka

akan semakin besar juga kemampuan daerah untuk menutupi alokasi belanja

daerahnya, sehingga Pemerintahan daerah tidak tergantung terhadap besarnya

kontribusi transfer pemerintah pusat. Pemerintahan daerah sebagai daerah

otonomi harus mampu untuk mengurus rumah tangganya sendiri terutama dalam

mengelola keuangan daerah sesuai dengan tujuan otonomi daerah yaitu untuk

mencapai kemandirian keuangan daerah. Sesuai dengan penelitian yang dilakukan

oleh David Harianto, PriyoHariadi (2007), yang menyimpulkan bahwa DAU yang

merupakan bagian dari transfer pemerintah pusat memiliki pengaruh yang

signifikan positif terhadap belanja Modal, artinya jika DAU meningkat maka

belanja modalnya juga akan meningkat. Gambaran dari kemampuan keuangan

pemerintahan daerah yang semakin kuat, ditentukan dari seberapa besar

penerimaan pemerintahan daerah yang bersumber dari daerah itu sendiri. Bantuan

dari pemerintahan pusat dan pemerintahan provinsi perlu untuk diminimalkan,

untuk mewujudkan kemandirian daerah otonomi.

2. Hipotesis Penelitian

Menurut Erlina dan Mulyani (2007 : 41) “Hipotesis adalah proporsi yang

dirumuskan dengan maksud untuk diuji secara empiris.” Berdasarkan kerangka

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

penelitian ini adalah : Dana Alokasi Umum (DAU), Dana Bagi Hasil Pajak, dan

Dana Bagi Hasil Sumber Daya berpengaruh signifikan secara parsial dan simultan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal. “Desain kausal berguna

untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk

menganalisis bagaimana suatu variabel mempengaruhi variabel lain.”Umar (2003

: 30). Penelitian ini memiliki 2 variabel yaitu, variabel independen/ variabel yang

mempengaruhi dan variabel dependen/ dipengaruhi. Penelitian ini dilakukan

untuk mengetahui dan membuktikan pengaruh Transfer Pemerintah Pusat sebagai

variabel bebas (independen) terhadap Belanja Modal sebagai variabel terikat

(dependen).

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Menurut Sugiyono (2004 : 72) “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.”

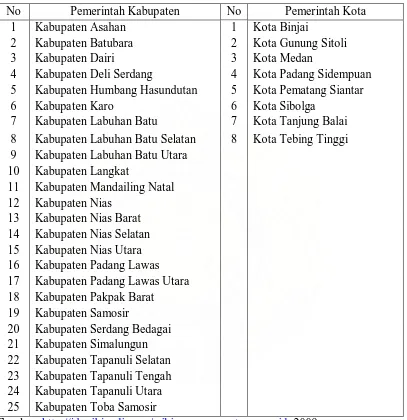

Populasi dalam penelitian ini adalah Laporan realisasi APBD Pemerintah

kabupaten/kota di Sumatera Utara tahun 2005-2007, dimana di Sumatera Utara

terdapat 33 pemerintah daerah (25 pemerintahan kabupaten dan 8 pemerintahan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

Tabel 3.1

Daftar Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara

No Pemerintah Kabupaten No Pemerintah Kota

1 Kabupaten Asahan 1 Kota Binjai

2 Kabupaten Batubara 2 Kota Gunung Sitoli

3 Kabupaten Dairi 3 Kota Medan

4 Kabupaten Deli Serdang 4 Kota Padang Sidempuan

5 Kabupaten Humbang Hasundutan 5 Kota Pematang Siantar

6 Kabupaten Karo 6 Kota Sibolga

7 Kabupaten Labuhan Batu 7 Kota Tanjung Balai

8 Kabupaten Labuhan Batu Selatan 8 Kota Tebing Tinggi

9 Kabupaten Labuhan Batu Utara

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi

tersebut. (Sugiyono, 2004 : 73). Penelitian ini menggunakan Teknik pengambilan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

penentuan sampling dengan pertimbangan tertentu. Adapun pertimbangan yang

ditentukan oleh peneliti dalam pengambilan sampel adalah sebagai berikut:

1. pemerintahan kabupaten/kota di Provinsi Sumatera Utara yang telah

menyerahkan laporan realisasi APBDnya ke Badan Pusat Statistika (BPS)

Provinsi Sumatera Utara,

2. pemerintahan kabupaten/kota di Propinsi Sumatera Utara yang menyerahkan

laporan APBDnya dan lengkap dalam melaporkan jumlah realisasi Transfer

Pemerintah Pusatnya selama periode 2005-2007

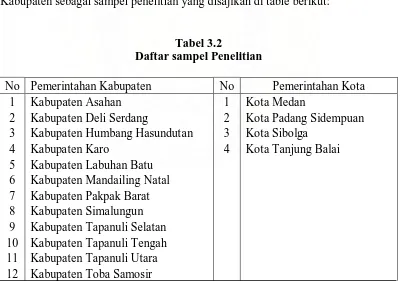

Berdasarkan pertimbangan yang telah disebutkan diatas, maka peneliti

menggunakan 4 (empat) Pemerintahan Kota dan 12 (dua belas) Pemerintahan

Kabupaten sebagai sampel penelitian yang disajikan di table berikut:

Tabel 3.2

Daftar sampel Penelitian

No Pemerintahan Kabupaten No Pemerintahan Kota

1 Kabupaten Asahan 1 Kota Medan

2 Kabupaten Deli Serdang 2 Kota Padang Sidempuan

3 Kabupaten Humbang Hasundutan 3 Kota Sibolga

4 Kabupaten Karo 4 Kota Tanjung Balai

5 Kabupaten Labuhan Batu 6 Kabupaten Mandailing Natal 7 Kabupaten Pakpak Barat

8 Kabupaten Simalungun

9 Kabupaten Tapanuli Selatan

10 Kabupaten Tapanuli Tengah

11 Kabupaten Tapanuli Utara

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

C. Jenis Data dan Sumber Data

Data penelitian yang penulis gunakan dalam penelitian adalah berupa data

sekunder dan bersifat kuantitatif. Dalam penelitian ini, peneliti menggunakan data

time series, yaitu sekumpulan data untuk meneliti suatu fenomena tertentu yang

dilakukan secara berulang-ulang dalam jangka waktu tertentu. Data diperoleh dari

laporan Realisasi APBD pemerintah daerah kabupaten/ kota yang diperoleh dari

Badan Pusat Statistika (BPS) Sumatera Utara. Data yang dibutuhkan adalah

informasi keuangan yang berhubungan dengan variabel penelitian yaitu, transfer

pemerintah pusat berupa dana alokasi umum., dana bagi hasil pajak, dana bagi

hasil sumber daya alam dan realisasi belanja modal.

D. Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah,

Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau

data yang diperoleh secara tidak langsung melalui media perantara yaitu Badan

Pusat Statistika (BPS) Provinsi Sumatera Utara.

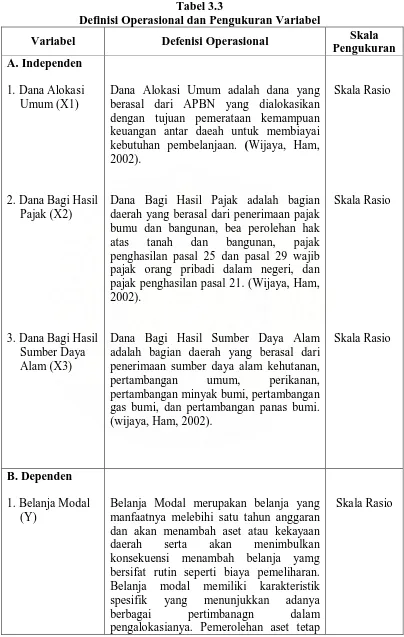

E. Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian dalam penelitian ini terdiri dari variabel bebas dan

variabel terikat. Variabel bebas dalam penelitian ini adalah Dana Alokasi Umum

(X1), Dana Bagi Hasil Pajak (X2),Dana Bagi Hasil Sumber Daya Alam (X3) dan

variabel terikatnya adalah Belanja Modal (Y). Definisi Operasional dan

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Skala

Pengukuran

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daeah untuk membiayai kebutuhan pembelanjaan. (Wijaya, Ham, 2002).

Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan pajak bumu dan bangunan, bea perolehan hak atas tanah dan bangunan, pajak penghasilan pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri, dan pajak penghasilan pasal 21. (Wijaya, Ham, 2002).

Dana Bagi Hasil Sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi. (wijaya, Ham, 2002).

Belanja Modal merupakan belanja yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta akan menimbulkan konsekuensi menambah belanja yamg bersifat rutin seperti biaya pemeliharan. Belanja modal memiliki karakteristik spesifik yang menunjukkan adanya berbagai pertimbanagn dalam pengalokasianya. Pemerolehan aset tetap

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

juga memiliki konsekuensi pada beban operacional dan pemeliharaan pada masa yang akan datang. (Halim,2004: 73).

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi dengan bantuan Software SPSS for windows. Penggunaan metode

analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model

tersebut memenuhi asusmsi klasik atau tidak.

1. Pengujian Asumsi Klasik

Pengujian regresi linear berganda dapat dilakukan setelah model dari

penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Syarat-syarat

tersebut adalah data tersebut harus terdistribusi secara normal, tidak mengandung

multikolinearitas, autokorelasi dan heterokedastisitas. Untuk itu sebelum

melakukan pengujian regresi linear berganda perlu dilakukan terlebih dahulu

pengujian asumsi klasik.

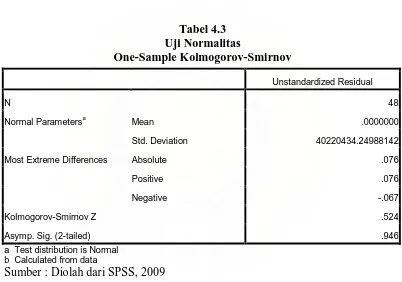

a. Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini berguna untuk tahap awal

dalam metode pemilihan analisis data. Jika data normal, gunakan statistik

parametrik dan jika data tidak normal gunakan statistik non parametrik atau

lakukan treatment agar data normal.” Menurut Ghozali (2005 : 110), ”uji

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji

t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau

asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel

kecil.”

Dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

menurut Ghozali (2005 : 110),

1) analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat

dari :

a) nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah

tidak normal,

b) nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

b. Uji Multikolinearitas

Menurut Gujarati (1995) dalam Hadi (2006 : 168), “uji multikolinearitas

berhubungan dengan adanya korelasi antar variable independen. Sebuah

persamaan terjangkit penyakit ini bila dua atau lebih variabel independen

memiliki tingkat korelasi yang tinggi. Sebuah persamaan regresi dikatakan baik

bila persamaan tersebut memiliki variabel independen yang saling tidak

berkorelasi.”

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi

menurut Hadi (2006 : 168) dapat dilihat dari :

1) salah satu ciri regresi yang terjangkit multikolinear adalah persamaan tersebut memiliki nilai R2 yang sangat tinggi, tetapi hanya memiliki sedikit variabel independen yang signifikan (memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

2) indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

3) VIF (Variable Inflation Factor) juga bisa digunakan sebagai indicator. Bila VIF > 10 maka variable tersebut memiliki kolinearitas yang tinggi.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi,

1) nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Beberapa cara mengobati apabila terjadi multikolonieritas dalam data

penelitian adalah sebagai berikut:

a) menggabungkan data crossection dan time series (pooling data)

b) mengeluarkan satu atau lebih variable indevenden yang mempunyai korelasi

tinggi dari model regresi dan identifikasikan variable indevenden lainnya

untuk membantu prediksi.

c) transformasi variable merupakan salah satu cara mengurangi hubungan linear

di antara variable indevenden.

d) menggunakan model dengan variabel indevenden yang mempunyai korelasi

tinggi hanya semata-mata untuk prediksi (jangan mencoba untuk

menginterpretasikan koefisien regresinya).

e) menggunakan metode analisis yang lebih canggih seperti Bayesian regression

atau dalam kasus khusus ridge regression.

c. Uji Heterokedastisitas,

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians

berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang

tidak terjadi heteroskedastisitas. Suatu model dikatakan terdapat gejala

heterokedesitas jika koefisien parameter beta dari persamaan regresi tersebut

signifikan secara statistik. Sebaliknya, jika parameter beta tidak signifikan secara

statisik, hal ini menunjukkan bahwa data model empiris yang diestimasi tidak

terdapat heterokedesitas (Erlina, 2007:108).

Menurut Gujarati (1995) dalam Hadi (2006 : 172), “untuk mengetahui adanya

masalah heteroskesdatisitas ini kita bisa menggunakan korelasi jenjang Spearman,

tes Park, tes Goldfeld-Quandt, tes BPG, tes White atau tes Glejser.” Bila

menggunakan korelasi jenjang Spearman, maka kita harus menghitung nilai

korelasi untuk setiap variabel independen terhadap nilai residu, baru kemudian

dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar test yang sama

yaitu meregresikan kembali nilai residu ke variabel independen.

Menurut Hadi (2006 : 174), salah satu cara untuk mengurangi masalah

heteroskesdatisitas adalah “menurunkan besarnya rentang (range) data. Salah satu

cara yang bisa dilakukan untuk menurunkan rentang data adalah melakukan

transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data

bertanda positif.”

d. Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut

Gunawan Simanjuntak : Pengaruh Transfer Pemerintah Pusat Terhadap Belanja Modal Pemerintah Kabupaten/Kota Di Sumatera Utara, 2010.

fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi

dengan data sebelumnya pada data runtut waktu dan besaran data sangat

tergantung pada tempat data tersebut terjadi.”(Hadi, 2006 : 175)

Menurut Singgih (2002 : 218) Untuk mendeteksi adanya autokorelasi bisa

digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk

mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku

statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W diatas +2 berarti ada autokorelasi negatif.

Jika terjadi autokorelasi, maka dapat diatasi dengan cara:

a) melakukan transformasi data,

b) menambah data observasi.

2. Model dan Teknik Analisis Data

a. Model Regresi Berganda

Pada tahapan ini penulis akan membuat model regresi yang menggambarkan

hubungan antara dana alokasi umum, dana bagi hasil pajak dan dana bagi hasil

sumber daya alamas ebagai variabel indevenden terhadap variabel devenden yakni

belanja modal, sehingga dapat digunakan untuk menafsirkan nilai Y apabila

variable X diketahui.

Y= a + b1X1 + b2X2 + b3X3 + e

Dimana : Y = Realisasi Belanja Modal