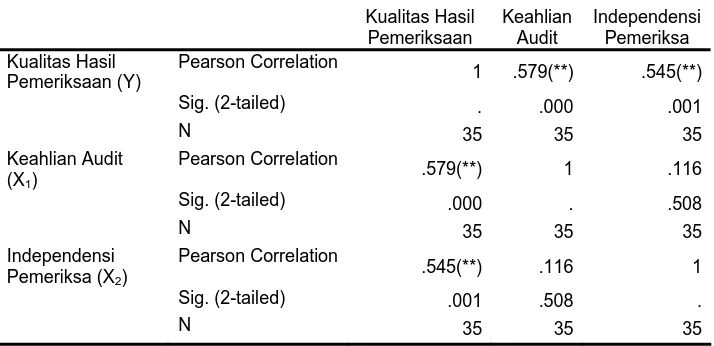

Pengaruh Keahlian Audit Dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan Di Inspektorat Kabupaten Tapanuli Utara

Teks penuh

Gambar

Dokumen terkait

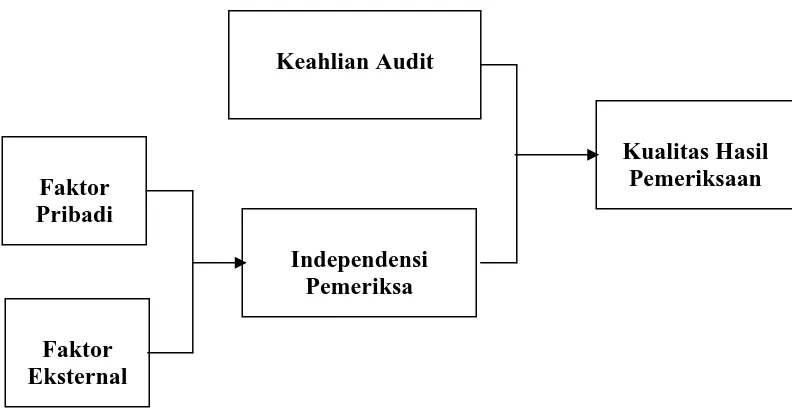

Adapun yang menjadi variabel dependen dari penelitian ini adalah kualitas hasil pemeriksaan dengan variabel independen latar belakang pribadi pemeriksa yang pada

Penelitian ini bertujuan untuk menganalisis pengaruh keahlian, independensi, parencanaan audit dan supervisi audit terhadap kualitas audit baik secara simultan maupun parsial

Berdasarkan pengujian hipotesis dan pembahasan, diperoleh hasil bahwa independensi dan kompetensi secara parsial masing-masing berpengaruh positif dan signifikan

Hasil dari pengujian hipotesis dalam penelitian ini menunjukkan bahwa obyektifitas, pengetahuan, integritas, etika, skeptisisme profesional auditor berpengaruh positif

Dari hasil uji simultan yang telah dilakukan pada hipotesis pertama dapat disimpulkan profesionalisme dan komitmen organisasi secara bersama- sama berpengaruh positif dan

Dengan demikian dapat disimpulkan bahwa H1 ditolak, sehingga hipotesis yang menyatakan dugaan adanya pengaruh pengalaman kerja berpengaruh positif terhadap

menghendaki pemeriksa Keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntans-i yang berlaku umum yang berkaitan dengan

Dari hasil pengujian, hipotesis kedua dinyatakan ditolak karena nilai signifikansinya melebihi 0,05, artinya ukuran dewan komisaris tidak memiliki pengaruh